/v.os.aOf inslituto de vessegiirosdo bTUsd ANO 43 N.° 230 JAN/ABR.1983 ISSN:00190446 revista

F' o P 1 c A o

do

QUANX4S EGURADCSIAS NOMUNDO?

A FOTO DO RISCO

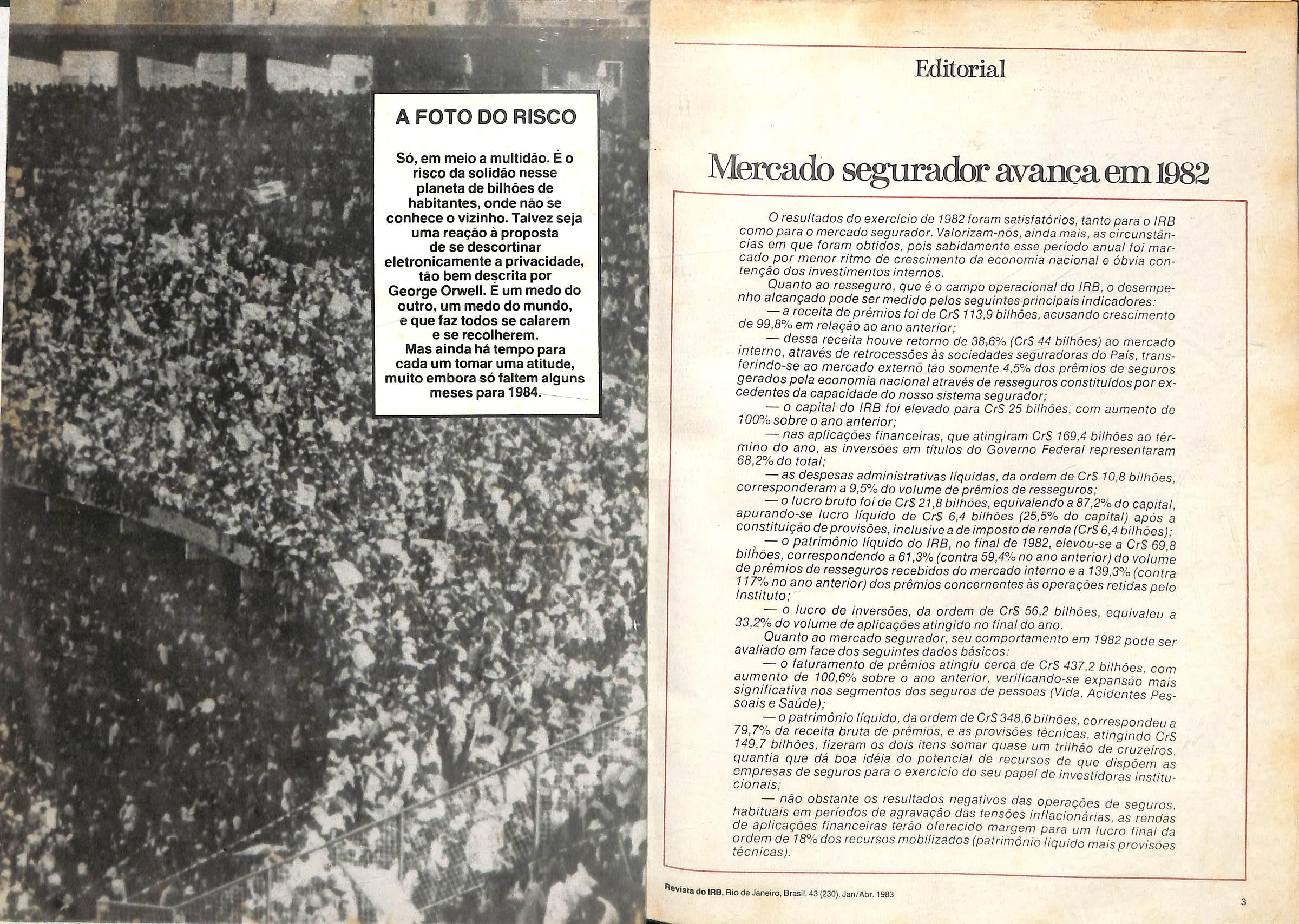

S6,em meio a multidao. E o risco da solidao nesse planeta de bilhoes de habitantes,onde nao se conhece o vizinho. Talvez seja uma reapao a proposta de se descortinar eletronicamente a privacidade, tao bem descrita por George Orwell. E um medo do outro, um medo do mundo, e qua faz todos se calarem e se recolherem.

Mas ainda ha tempo para cada um tomar uma atitude, muito embora s6 fattem alguns meses para 1984.

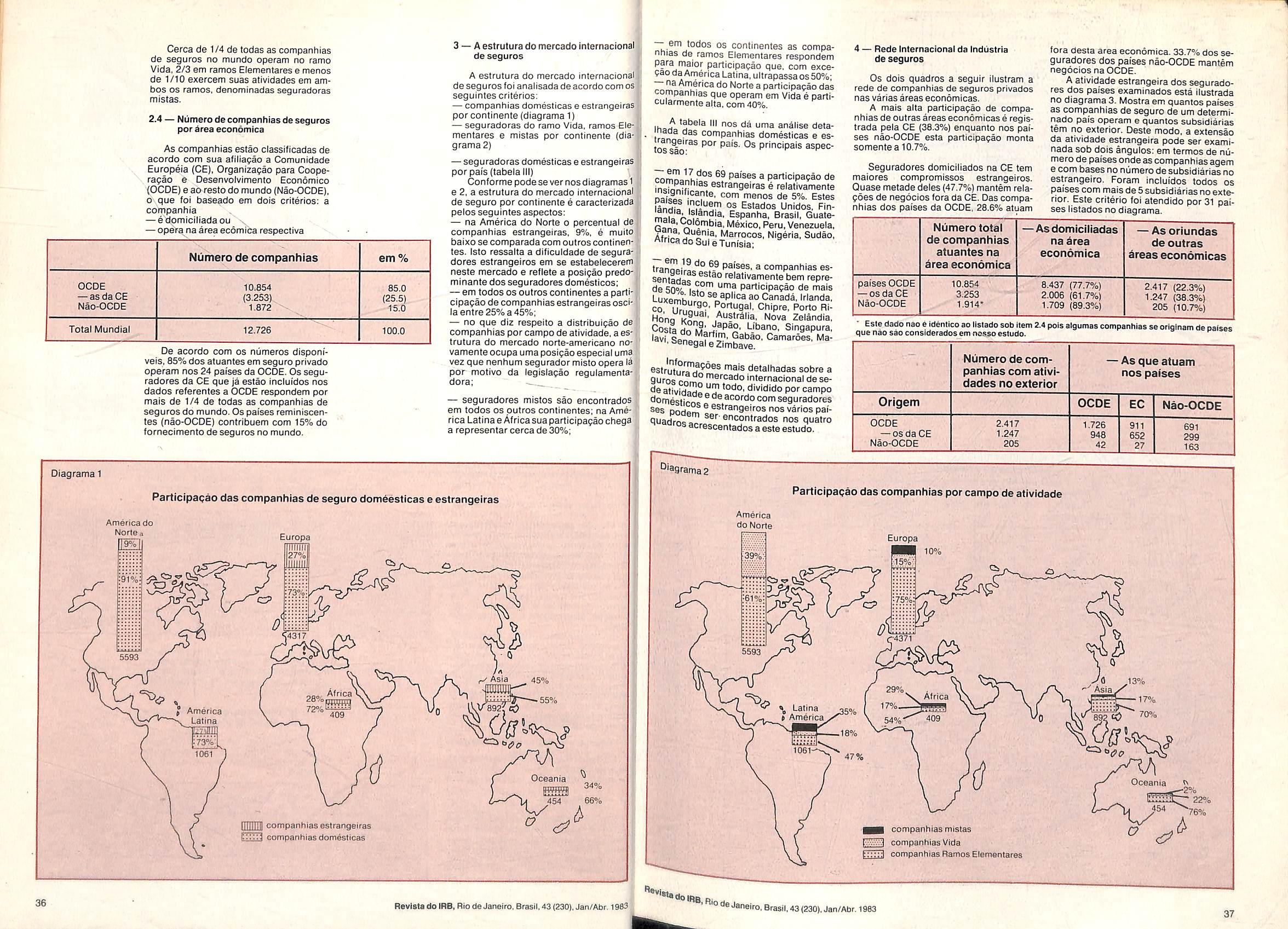

Mercado segurador avancaem1982

0resultados do exercicio de 1982foram satisfatorios, tanto para o IRB como para o mercado segurador. Valorizam-nds,ainda mais, as circunstancias em que foram obtidos, pois sabidamente esse periodo anual foi marcado por menor ritmo de crescimento da economia nacional e obvia contengao dos investimentos internos.

Quanto ao resseguro, que e o campo operacional do IRB, o desempenho alcangado pode ser medido pelosseguintes principaisindicadores:

a receiia de premios foi de CrS 113,9 bilhoes, acusando crescimento de 99,8% em relagao ao ano anterior;

c/essa receita houve retorno de 38-,6% (CrS 44 bilhoes)ao mercado interno, a^rai'es de retrocessoes as sociedades seguradoras do Pafs, transferindo-se ao mercado externb tao somente 4,5% dos premios de seguros gerados pela economia nacional atraves de resseguros constituidospor excedentes da capacidade do nosso sistema segurador;

— o capital do IRB foi elevado para CrS 25 bilhoes, com aumento de 100% sabre a ano anterior;

— nas aplicagoes financeiras, que atingiram CrS 169,4 bilhoes ao termino do ano, as inversoes em titulos do Governo Federal representaram 68,2% do total;

— as despesas administrativas liquidas, da ordem de CrS 10,8 bilhoes, corresponderam a 9,5% do volume de premios de resseguros;

— o lucro bruto foi de CrS 21,8 bilhoes,equivalendo a 87,2% do capital, apurando-se lucro liquido de CrS 6,4 bilhoes (25,5% do capital) apos a constituigao deprovisoes,inclusive a deimposto de renda(CrS 6,4 bilhoes); ., _— 0 patrimonio liquido do IRB. no final de 1982, elevou-se a CrS 69,is bilhoes, correspondendo a 61,3%(contra 59,4% no ano anterior)do volurne de premios de resseguros recebidos do mercado interno e a 139,3%(contra 117% no ano anterior)dos premios concernentes as operagoes retidas pelo Instituto;

— o lucro de inversoes, da ordem de CrS 56,2 bilhoes, equivaleu a 33,2% do volume de aplicagoes atingido no final do ano.

Ouanto ao mercado segurador,seu comportamento em 1982 pode ser avaliado em face dos seguintes dados basicos:

— o faturamento de premios atingiu cerca de CrS 437,2 bilhoes. com aumento de 100,6% sobre o ano anterior, verificando-se expansao mais significative nos segmentos dos seguros de pessoas(Vida, Acidentes Pessoais e Saude);

— 0patrimonio liquido,da ordem de CrS348.6 bilhoes,correspondeu a 79,7% da receita bruta de premios. e as provisoes tecnicas. atingindo CrS 149,7 bilhoes, fizeram os dois itens somar quase um trilha'o de cruzeiros quantia que da boa ideia do potencial de recursos de que dispdem as empresas de seguros para o exercicio do seu papel de investidoras institu cionais;

— nao obstante os resultados negativos das operagoes de seouros habituais em periodos de agravagao das tensoes inflacionarias as ^ndas de aplicagoes financeiras terao oferecido margem para um lucro final da ordem de 18% dos recursos mobilizados(patrimonio liquido mais provisoes tecnicas).

.•v* Editorial

♦ m

Ho

IRB,RIode Janeiro, Brasif,43(230),Jan/Abr.1983

INSTITUTO DE RESSEGUROS DO BRASIL

PRESIDENTE

Ernesto Albrecht

DIRETORES

Dulce Pacheco da Silva Fonseca Scares

Gilberto Formiga

Helio Marques Vianna

Sergio Luiz Duque Estrada

CONSELHO TfeCNICO

Adyr Pecego Messina

Daniel Monteiro

X Decio Vieira Veiga

^Eduardo Baptista Vianna

Jorge do Marco Passos

Manoel Augusto de Godoy Bezerra

CONSELHO nSCAL

Alberto Vieira Soutp

Arthur Autran Franco ie Sa^

Jose Augusto de Almeida ~,

SEDE

Avenida Marecha!Camara, 171

Fone:297-1212 — Rio deJaneiro — BRASIL

DELEGACIAS MANAUS

Av.7de Setembro,444 — 2.° e 3.® andares

BELEM

Trav.Padre Euti'quio, 141 —6.® a 8.® andares

FORTALEZA RuaPara,12 — 3.® andar

RECIFE

Av. Dantas Barreto,498 — 4.°,5.® e 6.® andares

SALVADOR

Rua Miguel Calmon,382 — 9.® andar

BELO HORIZONTE

Av.Carandai, 1.115— 15.®andar

BRASILIA

Setor Bancario Sul(Ed.Seguradoras)

Conj.2 — Bloco B— 15.® andar

RIO DEJANEIRO

Rua Santa Luzia,651 — 22.® andar

SAO PAULO

Rua Manoel da Ndbrega, 1.280 — 4.® a 7.® andares

CURITIBA

Rua Marechal Deodoro,344 — 8.® e 9.® andares

PORTO ALEGRE

Rua Coronel Genuine,421 — 11.® andar

ESCRltbRIO NO EXTERIOR LONDRES

mnsta do IRB

ISSN:0019-044< CDU368(61)(0

Publlca^ao quadrimestrai editadapelo Instilulo de Ressegurosdo Brasii

CHEFE DA ASSE5S0RIA DE RELApdES

PUBLICAS

Maria Conalanga de Morals

EDrrOREXECUTIVO

M.Cecilia Campello Muniz

REDATORES

Artur Barcelos Fernandas

' Carlos MendesMachado

Luiz Mendonca

Milton Ansberto

ARTE Mayrlnk

OlSTRIBUIOAO

Fernando Chinaglla DIstrlbuldora S.A.

COMPOSIQAO,FOTOLrrOS EIMPRESSA

Cla. Editora Gretica Barbero

Os conceltosemHIdos em artlgos assina^ e entrevistas exprlmem apenas as opinide* seue autores e sao de sue exclusive responsaMlldade. Oa textos publlcados podem ser livremet reproduzldos desde oueseja cllada a lo>' de ortgem.

TIragem—6.250exemplares Dlslribult^ gratulta

Ano43jan/ahr

Exportar: urn negdcio dificil. que haver qualidade maxima e pre^ mfnimo dos produtos. Quern cornpra quer garantias de quern vende,e este.por sua vez,quer a certeza do pagamento.E...

Mascomojd dizia Gaiileu da Gambia,exportar6o que importa.

(Pag.15e19) editorial

tin do doMinpenho de seguros no ano de 19^' ^ Poaslbilidades para

^ direto

res na Fanaseg, um »^uro que garante o estudo, oHL Funenseg, risco de e novas taxas, autorlzashes"° DPVAT. e outros "fla^

^hEDlTO ^^uran^a para quem exports, ^uran^a para quem importa, wunlao Latino-Americana de Or* |anismosde Seguro de Crddito a r^^Pprta^ao, e alguna dados nu«rjco8 sao apreaentados na '^atdrla. 15

TECNICA INSTITUigOES

Os aspectos Juridlco-legais do fl- As entldades que desenvolvem nanclamento as operapdea de um trabalho paralelo ao seguro,e que ajud

am este a crescer.

comercio exterior.

ESTATiSTICA

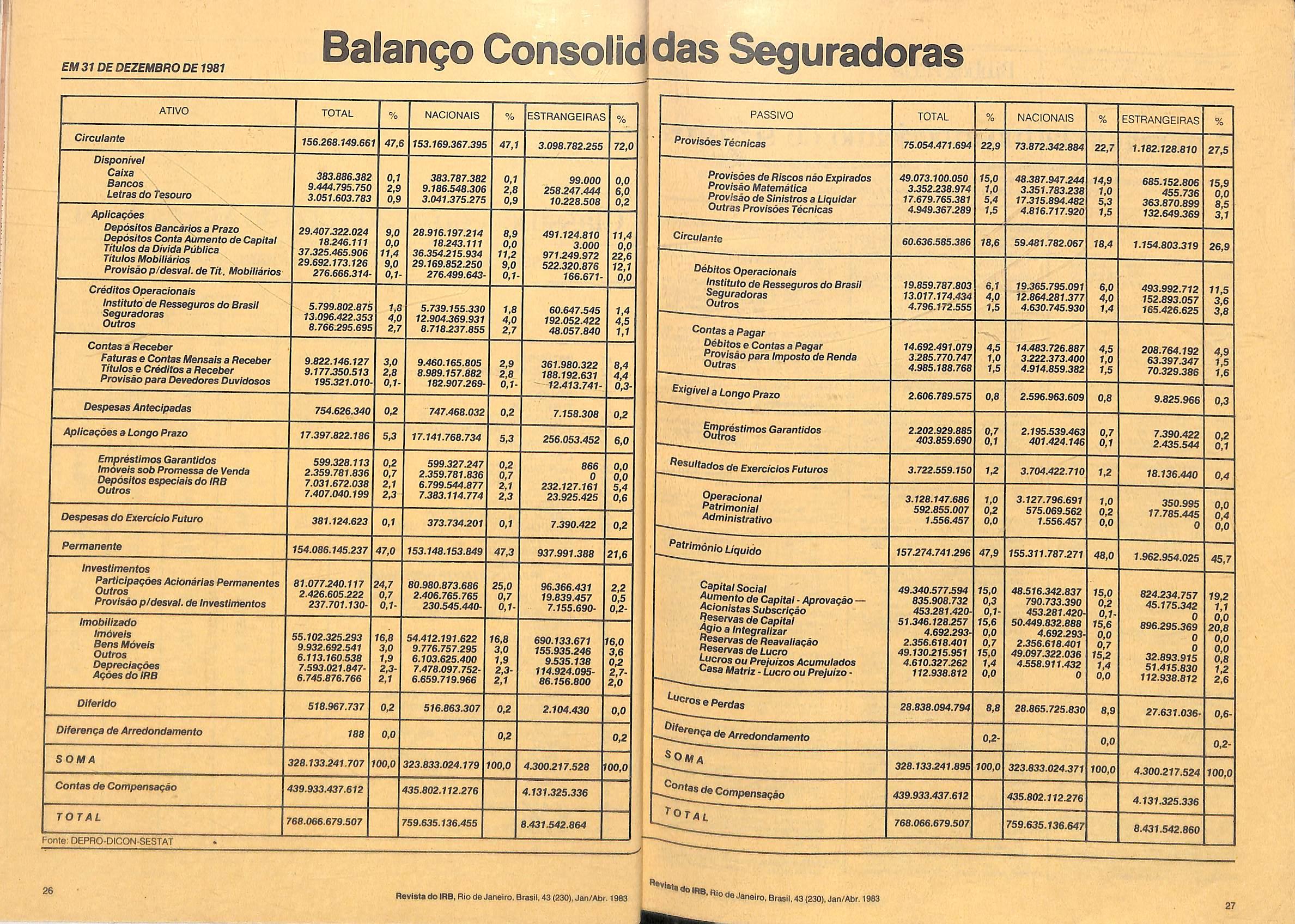

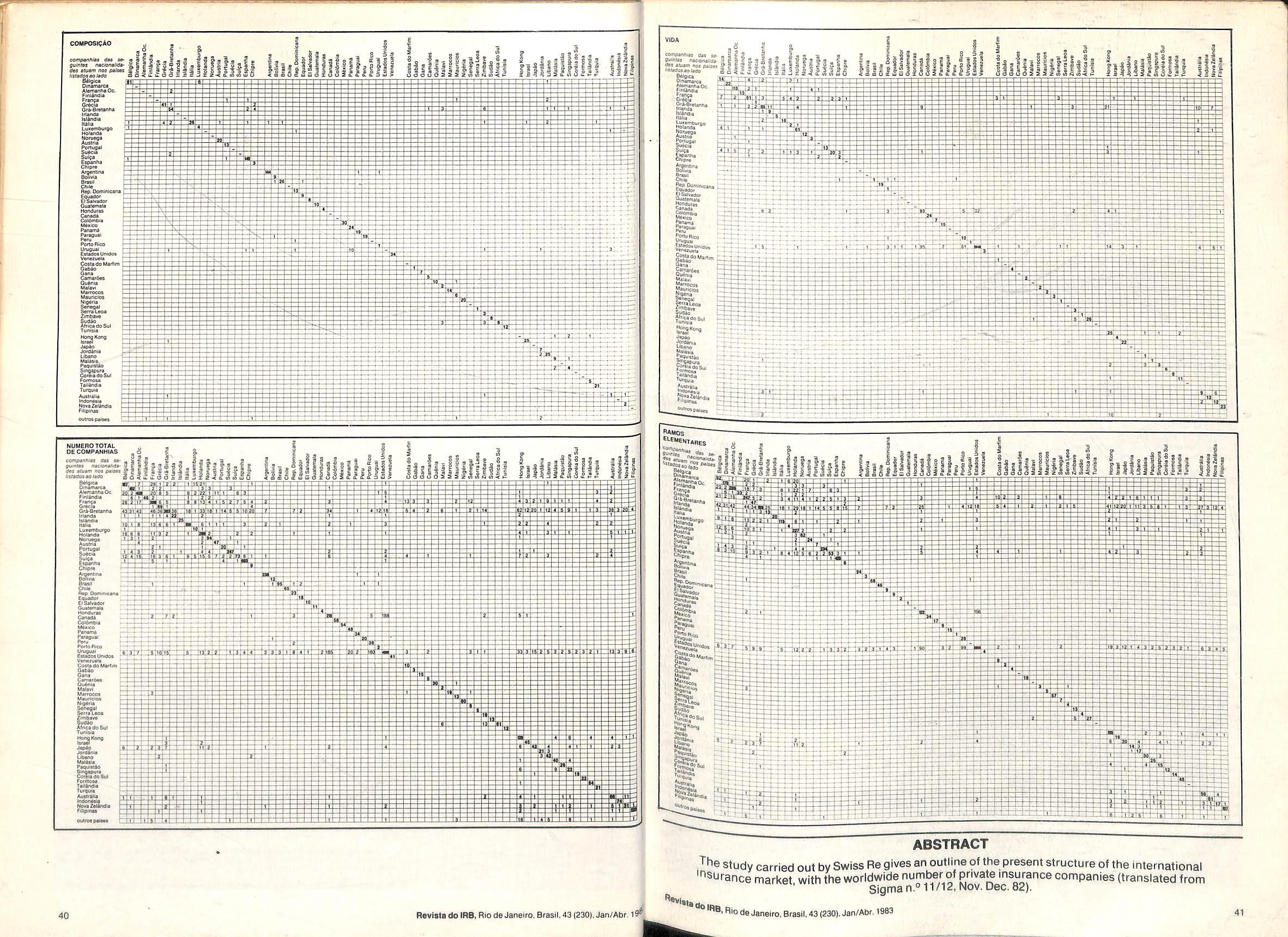

ClassificaQao das seguradoras ramo a ramo,e o balanqo consolidado em 31.12.61. 25

BIBLIOGRAFIA

0 crescimento do mercado latlno-americano,e um levantamento realizado pelo Nucleo de Documenta^ao do IRB: 28

DIREITO

O conceito de "maior de Idade" no seguro de vatoresem maoe de transportador. 46

INTERNACIONAL

As regras de York e Antu«rpia.e suas constantes ravisbes desde 1864atb 1974,em Hamburgo. 45

DIDATICA

JURISPRUDENCIA

Coletanea de declsdes do poder judicidrio brasileiro, naquilo que diz respelto ao seguro. 31

SIGMA

As companhlas seguradoras no mundo: um quadro estatlstico complete. 35

Breves explanaqdes a respefto de alguns elementoe eseenciais na conceltuaqao de seguro. 47

23C

Cotoni^ House — Mincing Jane — London EC3R — 7DP

Criada em1981,ARELA

6Instrumento de defesa

da America Latina

Vtsando a urn intercamblo maiorentre OS resseguradores da America tatina, a Assoclapao de Resseguradores Latino-americanos(ARELA)comepou a ser formada em 1979, durante o fl Encontro de Resseguradores Latino-ame ricanos. organlzado pelo Banco de Seguros del Estado del Uruguay, quando se nomeou uma comlssao encarregada de eiaborar urn anteprojeto dos Estatutos.

Mais tarde, no Encontro de Cancun, no Mexico, foram aprovadas as bases fundamentals da organlzagao da Associagao, e ficou decidldo que o texto definitive dos Estatutos deveria ser aprovado no Encontro seguinte, em Santiago do Chile,em 1981.

Um Comite Especial formado por Colombia, Costa Rica, Chile, Mexico. Peru e Urugual foi deslgnado para trabalhar sobre um projeto elaborado pelo Institute Nacional de Seguros da Costa Rica e sob a coordenagao da Caja Reaseguradora de Chile S/A e,finalmente,a

16 de outubro de 1961, no Vil Encontro de Ress^uradores L^tlno-americanos, em Santiago do Chile, foi oficiaimente formada a Assodapao e estabelecido um texto final para seus Estatutos.

gal, estatfstico, tariiarlo, e econdmico ou sobre qualquer outro tipo de as suntos, experiencias ou problemas de interesse para os associados e, em geral, promover as demais atividades que sejam de beneficio comum.

Quanto a sua localizapao, a sede da ARELA e rotativa, por perlodos anuais, no pals onde se realize a Assembleia Pienaria Anuai da Associapao, que coincide com a celebracao do respec tivo Encontro de Resseguradores La tino-americanos.

Durante o iJltimo Encontro, em ou tubro de 1982, na Costa Rica,foram eleitos Ernesto Albrecht (Instituto de Res seguros do Brasii), presidente, e Jose Manuel Malien S. (Resseguradora Na cional S/A — da Repijblica Dominicana), vice-presldente, com mandates ate outubro de 1933,quando se realizara nova Assembleia, no Peru.

RC Geral: mudangas abrangem antipoiuigao e controle de qualidade

O Instituto de Resseguros do Brasii divuigou ao mercado a Carta Circular Diron-2/83, RCGER-2/83,de 22.2.83, relativa ao ramo Responsabilidade Civil Geral,e que introduz algumas modificagdes nasmodalidades(M)&e.027.

Convenio FUNENSEG /SBCS amplia e interioriza forma^ao de corretor

Tendo em vista a crescente necessidade de suprir o mercado com profissionais especializados, a FUNENSEG rundapao Escola Nacional de Seguros —,em convenio com a Sociedade Braslleira de Ciencias de Seguro, em Sao Paulo, vem cada vez mais Incentlvando cursos para corretoresde seguros.

Segundo o panorama apresentado pelo presidente da SBCS.Jose Francis co de Miranda Fontana, no ano de 1982 habiiitaram-se como corretores de se guro em Sao Paulo 259 profissionais pe la FUNENSEG.Alemda procura poreste curso crescer em cada ano, o nivel de I'istrugao dos novos alunos tambem tern melhorado bastante; em 1982 50% dos eiunos tinham curso superior complete, ern geral bachareis de Direlto, Economia, Administragao de Empresa e Engehheiros, demonstrando que a medio e longo prazo a atividade profissional de corretor tende a elevar cada vez mals seu nivel.

Nova diretoria quer que FENASEG lute por mercado

mais iivre

provimento da necessidade b^ica de seguranpa,"

De acordo com o novo presidente da FENASEG, para que o mercado segurador crespa, principalmente em epoca de crise econdmica, e necessarlo que Ihe seja dada uma maior iiberdade de movimentos.Segundo Renault "mais Ii berdade dinamizara o processo de comercializacao do seguro, que hoje sa ressente da faita de condigdes e de estimuios, tanto para o Indispensavel in cremento e diversificag^ dos canalsde venda, como para o exercicio de um "marketing" mais criativo".

Quem partlcipa — Tendo como Idlomas oficiais o portugues e o espanhol, a Associaqao de Ressegura dores Latino-americanos (ARELA), tern como membros todas as empresas que participaram dos Encontros de Res seguradores Latino-americanos realizados em Cacun (Mexico)em t960eem Santiago do Chile,em 1961,e que subscreveram a ata de fundagao da Associapao.

Podem participar tambem, na quaiidade de membros, as emprOsas constituidas na America Latina, de acordo com a legislapao de seu respectivo pats, que operem ativa e habitualmente em resseguros, e demonstrem ter seu carater verdadeira e majoritariamente latino-americano, tanto no tocante a propriedade de seu capital quanto de seus administradores.

Neste caso, a admissao deverd ser acelta por pelo menos dots tergos dos membros do Conselho Diretor.

Objellvoe — Facilitar o reiacionamento, o conheclmento e o inter camblo de experigncias entre seus associados, bem como promover a investigagao e o estudo de todos os assuntos relacionados com o resseguro, especialmente os que se refiram ao mercado latino-amerlcano sao objetivos da AREL^A,que se propoe ainda a promover o incremento e intercSmbio de negdcios de resseguro entre seus membros; manter e difundir informaqdes de cardter le

Essas alteracoes visam a complementar informapoes relativas aos ramos,e sao as seguintes: eiaboragao de parecer, porengenhelro daseguradora, sobre o sistema antipoluigao adotado pelo proponente, obedecido o roteiro constants do Anexo I a carta-circular, nos cases de seguros referentes a estabelecimentos industrials que se enquadrem nos cddigos 04, 10,13,15,21, 31.41, 44, 54, 67, 74, 79, 80, 86 e 89 da Tarifa de Classificagao prevista no item 7 do Anexo 24 da Tarifa para Seguros de Responsabilidade Civil Geral. -

Al§m disso, estao enquadrados os estabelecimentos de extragao, beneficiamento ou refino de combustfveis mi nerals,e as industrias de produtos derivados de petroieo. Estas se dividem em industrias de 1.^ geragao, isto e, cen trals de materias primas produtoras de eteno,propeno, benzene,toluene etc.,e de 2.' gerapao que, utilizando materia prima oriunda das de 1.®, fabricam pro dutos finals como o polipropileno, ou produtos intermedi^rlos como o estireno, ocloretodevinllaetc.

Outros — Tambem sao abrangidos pela nova circular os estabelecimentos de fabricagao de cal, desinfetantes, resinas, materia plastica basics, gomas,co las, adesivos ou substancias afins, as industrias metaliirgicas e eletroliticas (alumfnio, magnesio e sodio), bem co mo OS estabelecimentos de fabricacao de substancias toxicas, inflamaveis ou explosivas.

O engenheiro da seguradora deverd ainda eiaborar um parecer sobre o sis tema de controle de qualidade adotado pelo proponente, obedecido o roteiro que constitui o Anexo II a circular, sempre que solicitada a cot>ertura "produ tos" para estabelecimentos industrials enquadrados noscodlgos 10,21,26,41, 43, 49, 54, 76, 80, 89 e 92 da Tabela de Ciassificagao prevista no item 7 do Ane xo 24 da Tarifa para Seguros de Res ponsabilidade Civil Geral.

Durante esses 13 anos de reguiamentapao dos cursos de habilitagao de corretores pelo Conselho Nacional de Seguros Privados, a FUNENSEG vem faoivers^ modificagoes.tanto a nieioe experiencias de profissionais palam P''0C"rand0 que estes este®*ercicio, como no remaneco^a °""mere de horas semanais, sativn ^ de nao tornar canrado r.S,f "'"anbem tem-se procutornanH^'^ materias a serem dadas, rvi^°'P Psda vez mals abrangentes. caHr, potencialidade do merde ? de seguro e da necessidanumero maior de corretores a FUNENSEG vem amhnr cursos pars o interioi^Z. de Sao Pauio. O primeiro g ,®® 'o' ha cidade de Santos, e ainda comegara a funclonar mgis um

Eieito em fevereiro para a presidencia da Federapao Nacional das Em presas de Seguros Privados e Capttalizapao—FENASEG—tomeu posse a7 de abril Victor Arthur Renault, presi dente da Companhia Nacional de Se guros, para a gestao cujo periodo se estende ate 1986, substituindo Clfnio Su va, eleilo presidente do Sindicato dos Seguradores do Rio de Janeiro.

Em seu discurso de posse Renault registrou o fate da ocorrencia de_ uma expansao real no volume de premios captados pelo mercado no decorrer do ano passado, significando um incre mento real da atividade seguradora,em epoca de perda do ritmo produtivo da economia. Ressaitou entao que isto poderia vir a significar,em termos de cornportamento do consumidor, uma "valorizacao da virtude da previdencia como fonte de seguranpa econdmica,e a valorizapao do seguro privado, nas sociedades livres, como instituto proprio ao

Alem da necessidade de uma maior llberagao das forgas do mercado. objetivando a expansao do papel do seguro no processo socio-economlco do pa», enfatlzou Victor Renault tambem que esta Iiberdade nao deve se restringlr as limitagdes que inibem a oferta mas que estaseja estendida igualmenteasetores hoje absorvidos pela Previdencia So cial. Citando como exempio o seguro de Acidentes de Trabalho,afirmou que"no sistema atual, o empregador suporta todo o custeio do seguro sem poder optar pela seguradora que presta o melhor servigo". Julgou,entao,aconselhavel.a reprivatizagao do seguro de Acidentes de Trabalho, reivindicada por seguradose seguradoras.

Em nivel de sua atuagao a frente da FENASEG, por sua vez, Victor Renault pretende, durante o primeiro semestre do ano,dar continuidade a projetos em curso, iniciados pela gestao anterior, como o do grupo de trabalho que axamina a comlssao de corretagem e margem de sotvencia(volume de produgao) que uma companhia pode ter em seu ativo liquido. Pretende ainda implantar um Oepartamento Economico na entidade, dispondo de Centro Estatistico com a finaiidade de orientar o mercado em relagao aos comportamento dos diversossegmentosdaeconomia,alem de analisar o proprio setor. Para lai devera ser estabelecido convenio com a Furrdagao Getulio Vargas.

Diretoria pauliati — Em sotenidade realizada na sede do Sindicato das Em presas de Seguros Privados e Capltalizagao no Estado de Sao Paulo,tomou posse no dia 1.® de margo a nova direto ria da entidade,encabegada por Octavio Cezar do Nascimento. Na ocasiM este tragou um panorama das atividades do mercado segurador, destacando a ne cessidade do retorno dos incentivos fiscais, atraves do Imposto de Renda, para que OS contribulntes voltem a abater os seguros de Vida e Acidentes Pessoais nas declaragdes daqueie tribute, ja que estes incentivos eram,segundo Octavio do Nascimento, um dos mecanismos de estimulo a venda eexpansw do seguro.

Outra mudanga administrativa ocorrida na area das entidades ligadas ao mercado segurador foi a designagao pa ra Secretario Geral da FUNENSEG de Joao Francisco Guerreiro de Vastro Monteiro Barbosa que assumlu o cargo a 8 de novembro. Engenheiro aeroniiutico este tern se dedicado ao ensino, lecionando Matematica Financelra. Anallse de investimentos, Elaboragao e Aniiise do Projetos. Enfoque Sistdmico de Orgamentos e Proietos Industrlais.

Revista doIHB,Rio deJaneiro, Brasii.43(230),Jan/Abr.1963j ''•vtai,doIRB,Rio deJaneiro,Brasii,43(230),Jan/Abr.1963

picos em protesto contra invasao sovietica no Afganlstao, e a NBC recebeu do Lloyd's de Londres 78,3 mllhoes de doiares do seguro peio prejuizo na receita.

A Rede Globo de Televtsao no Brasii tambem faz seguro contra rrscos em eventos esportlvos. Na Copa do Mundo da Argentina, em 1978, quando comprou OS direitos de transmissao, contratou um seguro de RIscos Diversos que a resguardava de riscos provenientes da queda de interesse comerclal, que poderia advir da desctassificagao do Brasii nos jogos da 1 fase.

TV ABC(EUA)faz seguro para garantir rendas nos Jogos Olfmpicos

A rede de televisao amerlcana, lider de audiencia nos EUA, obteve, per 225 mllhoes de ddlares, a exclusivldade dos direitos de transmissao dos Jogos Olimpicos a reallzar-se em Los Angeles, em 1984.

Como 0 fnvestlmento e muito alto, a ABC resolveu assegurar-se contra algum Imprevisto que possa vir acontecer durante as competicoes atraves de um seguro de 200 mllhoes de ddlares, onde pagou 8 mllhoes de ddlares como premlo da apdilce. Esta apdtlce,e para as^egurar que a renda seja maior do que todos OS gasios com o pagamento dos direitos de exclusivldade twm como os gastos de produgao.

Segundo a seguradora Fireman's Funds Insurance, esta talvez seja a maior apdilce para segurar um meio de comunicagao contra prejuizos que possam ocorrer na realizagao de um evento esporlivo.

Oiitros exempios—Este tipc de seguro, no entanto, nao e original. As Ollmpiadas deMoscou,a NBC,rede de televisao amerlcana, que tambdm tinha a excluslvidade de transmissao, comprou uma apdilce por 87 mllhoes de ddlares fa'zendo seguro Igual ao da ABC. Neste ano OS EUA boicotaram os Jogos OKm-

A sucessao de acidentes com dels avides Boeing da Vasp, um em Brasilia e outro no Ceara,e o Hlrondelle, perto de Manaus, devera provocar um aumento sensfvel, ainda nao quantlflcado, do custo do seguro aeronautlcos. Apenas a perda desses tres avides e mals o blmotor da TAM. em MInas Gerals, deverao causar uma Indenizacao no mercado interno equivalente a US$ 10 mllhoes,serti contar com os outros US$ 20 mllhoes que deverao ser desemboisados pelo mercado ressegurador internacional.

O Boeing 727 da Vasp que calu no Ceara, com 137 passagelros e tripulantes, estava segurado na Cosesp, de Sao Paulo, pelo valor de USS 14 mllhoes, com um premlo de US$ 115 ml), dos quals57%sobresponsabilldade do mer cado internacional para onde foram ressegurados os avioes.

Ja o Hlrondelle, da Taba, teve um resseguro no mercado Internacional de 85% do valor do premlo,de US$49,9 mil, e do seguro, de US$ 1,685 mllhao. Neste caso, 0 resseguro externo foi mals elevado devldo ao alto risco em relagao aos jatos da Vasp, a ao prego ajustado as condicoes ao aparelho. O seguro loi feito com a Cla. Uniao de Seguros, do Rio Grande do Sul.

Conven(;des — O Brasii e signatarlo de duas conven?6es internacionais, a de Varsovia e de Haia, que estipulam segu ros para passagelros no valor de USS 10 mil e USS 20 mil, respectlvamente, sendo o ultimo o vigente. No entanto, existern outras quafro conven^oes, inclusi ve a aplicapao unilateral do Estados Unidos; que fixou em USS 200 mil o seguro de passagelros para qualquer aeronave que faga voos para aquele pais.

Pela lei brasileira o seguro minlmo e equivalente a 200 salarios minimos o que corresponde a aproximadamente ao fixado pela convencao de Haia, ou seja, cercadeCrS4 mllhoes.

O valor total dos seguros a serem pagos as familias do Boeing acidentado no Ceara vai aCr$ 440 mllhoes, a serem desemboisados totalmente pelo merca do interno, uma vez que os bilhetes nao tern resseguro internacional.

Comite Internacional faz rever taxas para riecos de guerra e greve

Para as viagens maritimas entre o Brasii e OS paises a segulr,com cobertu ra mals abrangente que a de porto-aporto, as taxas sao de 0,5275 para Afga nlstao, Angola (Incluindo Cablnda), Etiopia(incluindo Eritrea); de 0,75%pa ra 0 Ira; 0.625% para o Libano; 0,05% para os paises do hemlsferlo ocldental: 0,0525% para os outros paises nao expressamente indlcados, com excepao do Iraque cuja cobertura esta sujeita a previo entendlmento com o IRB.

Para as viagens aereas, as taxas se subdivldem em guerra, guerra e greves, remessas postals. As taxas para viagens entre o Brasii e os paises a segulr sao, respectlvamente. 0,0125%, 0,275% e 0,5% para o Afganlstao;0,075%,0,5% e 1,5% para Angola (incluindo Cablnda); 0.125%. 0,375% e 1% para Etiopia (In cluindo Eritrea); 0,125%, 0,375% e 1% para o Ira;0,075%,0,25%e0,75% para o 'faque; 0,0125%, 0,02% e 0,05% para qualsquer outros nao expressamente indicados, com excejao do Libano cuja cobertura esta sujeita a previo entendlfbento como IRB.

Tfanabordo —Quando houvertransbordo,a taxa a cobrar sera a maior entre asindlcadas acima,acresclda de50%da ^enor. Quando houver mais de um transbordo entre navios, entre aeronaves ou entre navios e aeronaves, a taxa entre as indlcadas, acrescltrlnsit^'''' para aetapa do adiclonal somente sera vio rtn ® ° Ifansbordo acarretar desbre n omlf'° considerado sobnrrtr, direto. Quando o transnonw?. em territorio braslleiro. um premlo adiclonal sera cobrado.

r-Ah- houver desvio de rota, sera para cada uma das viagens tav premlo equivalente a para a vlagem direta, na^f^ de 50%,desde que(a)a carga de rt descarregada no porto ^ °®stlno, permaneceu a bordo por nan ^'egens subsequentes;(b) ° ^ndo possivel ao navio descares mercadorias no porto de desti0,tenha que leva-las para outre porto e epois embarca-ias para o porto de desOu? "3apollce ou averbapao ou jl qualquer porto que nao o de des-

Cancelamento — As apblices de averbagao nao poderao ser emitidas sem cfausula que permits a qualquer das partes contratantes cancelar, me diants aviso previo, a cobertura dos ris cos de guerra e greves. ressalvados os riscos em curso. O aviso prevTo para cancelamento da cobertura nao podera exceder os seguintes prazos: viagens de/ou para os Estados Unidos, 7 dias para guerra e 48 horas para greves; demals viagens Internacionais 7 dias para guerra e para greves.

A cobertura de guerra, greves e comogdes civis podera ser incluido no se guro de Transportes durante atrasos na viagem, para um navio de longo curso. ancorado ou paraiisado dentro de uma area deslgnada pelo seguro e com a concordancia das seguradoras, desde que seja efetuado o pagamento de pre mlo adiclonal correspondente (de 0,005% para atrasos de ate 7 dias e 0,005% para periodos subsequentes a 7 dias ou fragao)e que sejam cumprldas as seguintes condlgoes; o contrato de afretamento nao esteja termlnado; o aviso de cancelamento e a ciausula de cancelamento automatica sejam inclufdos na apblice para todaa viagem; o navio em "marcha lenta" ou ancorado esteja na segulnte situagao — nao se encontre no seu destine final, e — nao se encontre na area portuarla.

CNSP instituiu esquema que estimula DPVAT nas pequenas empresas

A comercializagao do seguro obrigatorio de automoveis — DPVAT — pelas seguradoras,agora tem novos limites fixados pelo Conselho Nacional de Segu ros Privados, tendo em vista a preservar as atividades das pequenas empresas.

A venda desse produto, o seguro obrigatorio de danos pessoais causados por vefculos automotores d© via terrestre, depends da dimensao do ativo Ifquldo. apurado pela SUSEP com base nos resultados do exercicio anterior.

A resolugao permite que as segura doras com ativo liquido menor sejam beneficiadas com um limite maior de comercializagao do DPVAT. Assim, as empresas com AL ate CrS 300 mllhoes poderao segurar no mercado o equiva lente a 60% do ativo, enquanto as malores so poderao comerciatizar um volu me correspondente a 25% do seu ativo liquido.

Aumento de acidentes onera seguradoras no ramo Aeronduticos

O ano de 82 nao loi dos melhores para as companhias de aviagao, o que acarreta tambem prejuizos para a Instituigao do seguro. Comparados com os resultados de sinistros pagos no ano passado, de Cr$ 1,74 bilhao, para um total de arrecadagao de premlos de CrS 3,4 bilhdes, as estlmativas para este ano Indlcam a necessldade de um reajuste substanclal dos pregos dos premlos.Se gundo o IRB, somente este ano. Jd somam a mals de 300 o numero de aclden tesadreos.

Desde o dia 28 de janeiro deste ano, as taxas apMcaveis para cobertura dos riscos especiais de guerra e greves do ramo Transportes'foram alteradas para mals, de acordo com recomendapao do Comite Internacional de Riscos de GuerraeGreve.

Para as viagens maritlmas iniciadas a partir da zero hora do dia 28, entre os portos do Brasii e os portos dos pafses (terrltorios, possessoes, dominios, etc,) do Ira,Libano a taxa passou de 0,15 para 0,25%; para o Iraque, Israel (via Jordania, Libano,Stria ou Libia)e liha Kharg e portos Iranlanos situados a oeste de 50<'25'E a cobertura esta sujeita a previo entendlmento com o IRB; para quaisquer paises do hemlsferlo ocldental(asslm conslderados os Integrantes das tres Americas) a taxa ^ de 0,025 e para qualsquer outros naoexpressamente Indlcados e de 0,0275%.

Normas — Esta solugao velo flexibilizar OS limites de comerclalizagao, sendo que as seguradoras que ultrapassarem as faixas estalielecidas serao obrigadas a ressegurar a totalidade do excesso. Para tanto. o CNSP fixou os seguintes procedimentos; ate 10% de excesso sobre seii limite de comercializagao, a sociedade seguradora tera direlto a 10% de comlssao sobre o montante excedido; nao sera abonada nenhuma comissao sobre o valor da comercializagao que exceder em mais de 10% o limite estabelecldo, devendo, nesse caso, a socledade seguradora recoliier ao IRB. 0 valor total da comercializagao nao comisslonavel uttrapassada.

Por sua vez, o IRB redistribuira os excesses entre as sociedades segura doras que no mes anterior tlverem atingido 30% do seu limite de comercializagaoouestiveremalemde 100%dassuas respectivas faixas de comercializagao de DPVAT.

o

,— 6 CWRO SUE COM DM SE6URO PESTE S^OMANPANTE PoPE FKAR TEANQUILO'

Allvo Liquido (em CtSinilhOM) Limite deProduQAo •obre Ativo Liquido Ate De De De Acima de 300 300 a 600 600 a 1.000 1.000 a2.250 2.250 0.60 0,50 + 30.000 0,235 -189.000 0,1106 -312.200 0.25 Reviatailo IRB,Rio de Janeiro, Brasii,43(230),Jan/Abr.1983 j do WB>Rio de Janeiro,Brasil.43(230),Jan/Abr.1983

Novatabelareajusta níveisdevaloresideais nossegurosAutomóveis

Uma nova tabela de valores ideais paraaTarifadeSegurosAutomóveisestaemvigordesdenovembrodoanopassado. aprovada pela Circular Susep-46/ 82 Estes valores 1dea1s {VI) servem de base para o cálculo dos prémios efranquias sempre que a 1mportãnc1a segurada formenorqueosVI

Os carros estrangeiros. tipo Mercedes-Benz. Rolls-Roy.ce. Lincoln. Cad1llac. bemcomo rodosos tiposesportivos eespeciais dequalquermarcae/ou nacionalidade. tiveram seu VI avaliado -emCrS 12.900.00000paraosfabricados de 1979 em diante e CrS 9.900.000.00 paraosanterioresa1978 (inclusive).

As bicicletas motorizadas, motonetas, etc tem o VI em CrS 191.000.il0. as motocicletasdefabricaçãonacionalaté 350cc CrS 468.000,00 maisde 350ccaté 500cc CrS 901.00000 e de mais de 500cc. CrS 1611000,00 As motocicletas de fabricação estrangeica de qualquer cilindrada tem o VI de CrS 1.752 000,00. "Sidecars" e reboques e Romi-lseta. Vespacar e semelhantes temovalordeCrS296 000,00.

Caminhões-AtabeladeValoresIdeais para caminhões e reboques se divide por fabricantesemarcaseincluimuitos modelos novos quenãofaziamparteda tabela anterior. Ao valor correspondente aos caminhões, será acrescido o VI para carrocerias a serem montadas sobreoschassis.

SobreoVIdeveraseracrescido5000 nocaso deveículos dotadosde3.0 eixo (motriz ou de apoio) quando este não

COMPEN5AÇÃO, COM

O SEGURO IDEAL DO MEU, Po.550 COMPRAR ATÉ 0015 DO DELE!

As carrocerias abertas comuns de madeira e de pIck-ups não oneram oVI dos caminhões. assim como as fechadas da Volskwagen e Fiat-Furgão, e as oeaté8m3utilizadascomohospitaisvolante�. As demais estão classificadas com o respectivo.VI em frigorífico, blindados. tanques. basculantes. coletores de lixo, guinchos. carrocerias para transportede automóveis edegado, oetoneiras,plataformaselevatôrias.hospitais volantes.

Os reboques esemi-reboques estão subdivididos em abertos, fechados, tanquesfrigoríficoseosdemais, basculantes, coletores de lixo. transporte de automôveis e gado, hospitais volantes reboquedeônibusecasas-reboque

Seguradorasconcedem tarifaçãoespecial noramoTransportes

O ramo Transportes. com o obietivo de agilizar o processo de tarifação dos riscos, expediu o Comunicado Detna-012/82, Trans/Vn-010/83, de 6.12.82,esclarecendoquedevemserintroduzidas no Anexo 23, da Circular Presl-040/81, Trans/Vn-010/81, de 22.10.81, algumas alterações.

Essas modificações referem-se ao Item 203_da Circular Presi, normaspara concessao de tarifação especial, que passaateraseguinteredação:

"203.� -as sociedades segurador�s poderao conceder Tarifação Especial para os seguros transportes tarifados, exceto RCTR-C, em beneficio de �eg��ados, cuja experiência do seguro Just1ftque um tratamento especial, de ac_:ordo co� as Instruções para Tarifaçao Especial, aprovadas pelas Circulares SUSEP n.033de 19 6.81en.º44 de 22.10.82-Anexon.0 23.

por edifíciosgaragem,edifícios comerciais e "shopping centers", postos de gasolinaeoficinasmecânicas

A cobertura anual,antes de 150 mil cruzeiros, agpra é de 215 mil cruzeiros emGarantiaUnica,oudeCrS107.500,00 porpessoa,CrS430.000,00porgrupode pessoas e CrS 53.750,00 por danos materiais, emGarantiaTriplice.Estacoberturaanualfuncionacomoreferênciaparao cálculodoprêmiobásico.

Paracoberturascomvaloresmaisaltos, o prêmiobásico émultiplicado por coeficientes de agravação, que variam qe 1,25 (para CrS 300 mil em garantia Unica, CrS 150 mil por pessoa. CrS 600 mil por grupo de pessoas e CrS 75 mil para danos materiais, em Garantia Triplice)até19,5(paraCrS150milhões.CrS 75 milhões. CrS 300milhões e CrS 37,5 milhões, respectivamente). Acima destes valores. hánecessidadedeumatarifaçãoindividual.

novoplano atéovaloratingidopelobe· nef1c10 naqueladata:asegundaequeos p�anos depecúliotemporárionãopoderaoterumprazoinferiora5anos

A instituição deste novo beneficio veio suprir uma necessidade de cobertura apessoas que,pormotivodeidade Já avançadae acreditandoque terãoum período pequeno de vida, dese1am assegurar seus familiares. Outro caso seria o de chefe de familía em caso de morte. resguardar seus filhos atê que estejam em idade adulta, fazendo com que o pecúlio recebido cubra osgastos deestudo.

A Circular determinou ain.'.a que as entidades de previdência privada que possuam planosdepecúliotemporario. desvinculados dequaisqueroutros planos de benefícios, deverão promover, no prazo de noventa dias, contados a partir de 18 de novembro de 1982, a adaptação deseusregulamentosàsnovas condições fixadas. submetendo-os àSUSEP.paraadevidaaprovação

PrevidênciadoSul lançasistemaespecial paracobt_i!:__educação

A Companhia de SegurosPrev1dêncIadoSulcomoobJetivodeampliarsua participação nomercadodesegurosde vida e acidentes pessoais, ainda aberto e extremamente crescente. lançou no final do ano passado o "Seguro com Estudo Legado' .

Em convêniocom aAssociação dos Profissionais Liberais Universitários do Brasil, Aplub, e a Fundação Aplub de Credito Educativo, Fundaplub. a seguradora define estanova modalidade como sendo um seguro devida em grupo que. no caso de morte do segurado. alémdereceberaImportancIasegurada emd1nhe1ro.aindasãogarantidososrecursos para formação educacional dos benef1c1ános nos pnmerro e segundo graus. e aindaconcedecreditoeducat1· vo, reembolsavel.paraocursosuperior.

203.2 - Apólice de Seguro Transportes emitida em nome de diversas empresas _ do mesmo grupo financeiro -Versub1tem207.6."

Esclarece a ci�cular ainda, que os faed_idosdeTanfaçaoEspe9ialemtramicçao,nadatadapubl1caçaodareferida c!rcul�r, queaindanãotiveremsidoenno�� ados à Sl:J�EP encerrar-se-ão ou não'��id�cid�rasobre aconcessão dicatos e ar�Êçao pretendida.Ossinimedlatameªt NASEG encaminharão Tarifação E n e ao IRB os pedidos de moquen - special em seu poder, mesrém a a��xaminados.Nestecasoposadas�apoiicessó poderão ser endosPronun ara a concessão de TE, apôs o cramentodaSUSEPoudoIRB.

melhoAlteraçõesnatarifaramcoberturade RCGuardadeVeículos

Os demais ve1culosestrangeirospara transporte de ate 9pessoas, dequalquer marca, tipo e nacionalidade ficaram com VI em CrS 9.900.000,00 os fabricados de 1979 em diante e CrS 7.500000,00 para os fabricados até 1978. Todos estesveículosestrangeiros estão su1eItos a franquia obrigatória de 5% aplicada sobre o seu VI ou sobre a 1mpor1ánc1a segurada,se esta forsuperior

Osônibusem1cro-on1bus{nac1ona1s ou estrangeiros) e os ônibus eletricos tem umclassif1caçaomais s1mpl1ficada, os m1cro-ôn1bus.assimconsideradosos com ate 2.90m entre os eixos tem o VI deCrS 5 798000.00 osonibuscomcarroce.ma comum CUJO VI e de CrS

8 375 000.00 quando possuem carroce ria especial isto e dotadadevidros especIaIs com aparelho rJe ar ond,c;ionado e outros equipamentos semelhante:. tem o VI acrescido para CrS

10 952 000,00

tiver sido cons1de1ado na tabela Também sera acrescidode50%oVIdos veIculos utilizados para transporte decarga e que tenham sidoong1nalmentefabricados com motores a gasolina ou alcooleadaptadoaóleodiesel Ja os caminhões de fabricação estrangeira são class1f1cados apenas por tonelagem (até 10 toneladas, oVI é CrS 8.500.000,00. mais de 10 ate 20 toneladas. CrS 12.300.000.00 e de mais de 20 toneladas CrS 18 400.00J e estão suIeItos a franquia obrigatória de 5°10 aplicável sobre o VI ou a importância segurada, seestafordevalorsuperior Osvaloresideaisdoscaminhõessão mais altos para os modelos movidos a óleo diesel do que osmovidos a álcool ou gasolina. A tabela discrimina valor específico para os modelos fora de fabricação, além dos novos modelos da Chevrolet. Dodge, Volkswagen. Ford, F1at, Mercedes-Benz, Scania, Volvo, Puma,Gurgel,Toyota, RenhaeAgrale.

Custo - O novo seguro devera custar 1O�-º ma,s caro que um seguro de vida normal. ,:nas por ser massificado e hm1tado a certas condições (part1c1pantes idade. at1v1dade prof1ss1onal. etc) podera. em função dos benefícios estendi· dos. proporcionar uma redução de are :lOº oemseucusto Segundo Amaury Soares Silveira. presidenteda Prev1dênc1ado Sul.oque falta ao Brasil para contrapor ao baixo poderaquIsItIvodapopulação.âfaltade habito de seguro e a padronização dos serviços. e cnat1v1dade por pane das companhias. para que as pessoas aph• quem maisdinheironacoberluraderiscos

Atualmente oBrasil ocupa o21 ° lugar do-mundo em termos de volume de seguros anuais, com montante de USS 1 ómilhão.enquantoos EstadosUnidos eJapão atingem USS180 milhões eUSS 150 milhões. respectivamente A com• panh1a Prev1dénc1a do Sul por suavez. Pa45 J maiorempresa emreceita entre as que operam no mercado nacional comumfaturamemoem82daordemde CrS 2.8 bilhões Revista do IRB, R,o deJaneiro,Brasil,43 (230). Jan/Abr 1983

Par:s disposiçõestarifãriasespecificas •Gu OJegurodeResponsabilidadeCivil alter��adeVeículosdeTerceirosforam qued' as pela circular Susep-41/82, no raan 2respeito aosvaloresdacobertuua•Esteseguroémuitoprocurado

SUSEPaprovamudanças queaprimoram PlanodeContas

AtravésdaCircularSUSEP47/82,foi instituído o pecúlio temporário, como ampliação dos benefícios de previdência privada. Este pecúlio veio estender os conceitos dos artigos 58 e59 da Resolução 7/79 do Conselho Nacional de Seguros Privados, que esclareciam que sóseria pago o pecúlio ao beneficiário em casodemortedosubscritore,ainda. que ofatogeradordopecúlioéexclusivamente a morte do participante subscritor qualquer quesejaacausa

Opecúliotemporárioprevêque, findo um prazo determinado, e não ocorrendo falecimento do participante subscritor este terá direito aumresgate, estabelecido no contrato de acordo com areserva técnica

Para serem efetuados esses novos planos, asentidadesinter�ssadasdeve rão observar duas cond1çoes na elaboração do contrato: aprimeira éque. findo ocontratodepecúlio enãohavendo morte do subscritor. este poderá optar por um novo plano, sem que haía anecessidade de um tempo de carência e sem limitaçãodeidadeparaingressono

IRBdivulga obraespecializada emCiênciaAtuarial

AdiretoriadoIRBdecidiuadquiriros direitos autorais do conjunto de obras técnicas denominado Coleção Introdução à Ciência Atuarial de Weber José Ferrei_ra., a serem publicadas pelo IRB, no proxImoano.

A obra é composta de quatro volumes intitulados "Noções Gerais de Seguro", "Estudos sobre os Seguros de Pessoas", "Noções Gerais sobre Atuária" e "Cálculos Atuariais Relativos âs Obrigações de Segurados e de Seguradores".

Oautor-WeberJosêFerreiraéatuário técnico de seguros e professor de ma� temática, funcionário aposentado do IRS onde exerceu por muitos anos a chefia do Departamento. de Vidae Acidentes Pessoais; membro do Instituto Brasileiro de Atuária e da Sociedade �rasil�ir_a de Estatistica Seu primeiro livro IntItulado Estudos sobreo Seguro Vida" também foi editado pelo IRB em 1956.

10

-.....________

EM

Reviatad0 RB RiodeJaneiro Brasil,43 (230), Jan/Abr 1983

11

Previdencia privada pode oferecer pianos com pecullo tempor^rlo

As sociedades seguradoras e as entidades abertas de previdencia privada tiveram seus Pianosde Contas aiterados atraves da Circular SUSEP n." 49, de 29 de novembro de 1962, complementada pela Circular SUSEP n." 4, de 8 de fevereiro de1983.

Com a modificafao,o Piano de Con tas desses empresas passa a registrar o resultado Kquldo das contas operacionais de premios, comissoes, sinistros e provisdes tecnicas. o que corresponds as retenpdes das seguradoras, enquan^ to o Piano em vigor ate entao reglstrava OS valores brutos, quer na receita como na despesa.

Para Ewaldo Pessoa Baptlsta. da ftau Seguradora e representante do mercado segurador na Comissao Permanente de Atualizagao do Piano de Contas, que funciona na SUSEP, o Pia no em vigor desde 1978(quando foi modificado em iunbao da nova Lei das S/A), era muito mals "um registro contabil de dados estatisticosvoltados para aspectos 1iscais e legais".

Na sua opiniao, as novas disposipoes, representam "um passo a frente na adequapao do Piano de Contas^ realidade econdmica atual do pais e do mercado".

LIvro da Ediouro mostra na prdtica como prevenir acldentes em geral

Milton P. Castro Silva, engenheiro mecanico e de seguranpa industrial e chete da Sepao de Inspegao de Segurarpa da Refinaria Landulpbo Alves da Petrobras ianpou, pelas EdipoesdeOuro, 0 livro Gula fluatrado para Prevenir Acidentea.

Fartamente ilustrado,com desenhos do proprio autor,"de modo a despertar 0 entusiasmo do leitor pelos assuntos de prevengao de acldentes", as mensagens do livro tdm como objetivo,segundo Milton Castro Silva."seconstltulrem ferramentas valiosas para todos se prevenirem de acldentes. seja no trabalho, no transito ou no lar".

O Gula Ilustrado para Prevenpao de Acidentes e divldldo em 46 itens, que vao da conceituagao do que e um acidente ate procurar despertar a motlvapao do leitor para sua prbpria seguranga. Inicialmente. e apos explicar as Implica^oes de um acidente para o individuo e paraa empresa.o livro demonstra, em breves tdplcos,queos acldentes nao ocorrem por acaso, levantando suas causas (atos Inseguros) e os principals motivos que levam as pessoas a cometerem atos inseguros.

Bastante didatico e ilustrado, cada item abordado ocupa,de um modo geral. duas paglnas do livro, procurando dar uma visao basica da prevengao de aci dentes. Assim no item 3, por exempio,e expllcado que "nos acidentes nao ha N.

desculpas" e que estes podem ser evitados desde que se obedegam as regras basicasdeseguranpa.

Outro item que se refere a prevenpao de acidentes de um modo geral e o que diz respeito ao transporte. O autor ensina a nao executar movlmentos que po dem levar a acidentes, tals como vlajar com a cabepa, braposou pernasdo lado de fora do veiculo, a nao viajar nas late rals da carroceria (no caso de camlnhdes] e a somente descer ou sublr em veiculos quando estes estlverem completamente parados.

Por outro lado, o capitulo 15. intitulado "Previna Quedas e Torpdes" tarnbem possul conceitos aplicaveis, de acordo com o proprio autor,"em qualquer lugareaqualquer hora" jdque'as pessoas estao suieitas a sofrer quedas e torpdes devido a escorregdes e tropepdes". O capitulo seguinte, por sua vez, enslna como se proteger contra a corrente eletrica recomendando o cuidado com material eietrico quanto a sua conservapao. Este mesmo tema e retomado no capitulo 20. relative a cheques eletrlcos. ocorridos com pessoas.que nos cercam, e os principals culdados que a elas devem ser mlnistrados.

Algumas paries do livro sao dedicados a questao dos incendios. com capi tulo sobre 0 que fazer para se salvar de uni evento deste tipo, "com um pouco de calma e conhecimenios b^icos de comosobreviver".

Use um apontador seguro para fazer pontas em lapis.

. ESTAMOS HA 56 AINOS NESTE NEGOoa

Evite ser curioso.

r"

Outros itens — Maisum capitulo eo que versa sobre a atenpao que se deve ter ao andar de bicicleta. Nele Milton Castro Silva ensina que Isto so deve ser felto sempre na mao direlta da rua (na contramao, junto ao meio-fio) e os cul dados que se deve ter com este meiode transporte.

A Phoenix Brasileira esta ha ^ anostrabaIhandocom seguros.Uma grande experienciaque,somada aos201 anosde ^dadaPhoenix fianceCO.

J-'ip(Londres), pode oferecer a voceomelhor em seguros.

tslA3 uL'naNPA£»5e

O autor aborda outros temas tals como OS culdados que se deve tomar para evitar a dermatose,e a colaborapio na preservapao da natureza. ja que a poluipao pode levar a serios danos a saOdo, a seguranpa e ao bem-estar das comunldades".

P B HCENIX RASILEIRA

c^,easua memor^rantia.

Evite ser teimoso.

Outros assuntos sao ainda tratados, como OS relativos a acldentes no transi to, acidentes no lar, os que tratam de nopdes de hlgiene do trabalho e de primeiros socorros e o que, sob o titulo "Voce Sabia que..." procura dar orientagdes de ordem geral sobre o assunto. -

Saber que ^oompanhiade seguros que Sarante asuaempresa,oseu transporasuacasa,oseu nesOcio,tern 56 anos ® oxperiencia e tradi-

CIA.de SEGUROSGERAIS

-APhoenix, que esta sempre trabalhando para ampliar e aperfei9oar OS seus servigos,lancamais umanovidade piese eficientesoPiano Global de Segurospara Pessoas Fisicas, Assim e a Phoenix:experiente,segura,inovadoraesolida.

Com a Phoenix voce sofaz negocios seguros.

MUITOSNEGOCIOS

Protegao da Face

— Protetor facial

— Mascara de soldador

— Bond especial

Parecia bastante seguro.

••••

©©

:3

111 1 1

\i 'ill

COM

^''"selheiro Saraiva, 28 — S lj. e 7 aiidar — RJ — CFIU — aooni - TpI -r.Doo .,.,0 r..-,™ , I „ CURSAig.RIO;Rua Coiiselheiro Sai aiva,28 - - 5. andar — Tel 253-7232 — SAO patitzi ri 21320 Llll "e IS-andarea —(7F1P —nin.iB - TpI PBi-nB.Br. _ SAOPAUI^:IiuaDon Josedc Barros, 177 10 5098- ® andaros-CEP-01038 - Tel. 231-0333-255-8733 - - Tolex 32011 4nnr.p "'-1^' youuu- - l el 24-78 UU00-Tel.243-461lT-AGENCIAS:MANAUS:.vuaoa.iusu, 10:; - ».38 o 30- CEP -fiqonn TpI W,, " ©V -letex: 574-SAO LUIS: Rua ,Iuao Vital de Malos.48-Caixa Postal 237 -- CEP-6500~0-Vll.'gU SOi's 12 Rwlttado IRfi, Rio de Janeiro. Brasil,43(230),Jan/Abr.1989

SEGUROS.

21de Abril-Tiradentes.

Exportacao e Seguro

Tiradentes e o nosso Patrono Civico.

Uma sociedade democratica e pluralista; um Pats com ordem e progresso, e todos vivendo em tranquilidade e seguranga.

Esses sSo OS valores permanentes,defendidos no passado por homens como Tiradentes. Valores que asseguram,a cada um,a oportunidade de satlsfazer suas aspiragdes,com o prdprlo esforgo e trabalho.

O problema da exportagao e suas implicagoes,as garantias solicitadas e as oferecidas,o seguro como elemento basico nessa transagao,o espago que a ALASECE ocupa,e os premiose smistros dos ultimos cinco anos dao uma breve mostra de como o tema vem se dosenvolvendo.

Quo seguro importante, mas nif? tern participagao insigrol de produtos copelas seguradoI • o de Credito a Exportapao.

®Pesar das crescentes perbra-.,^® empresas exportadoras Qi^-'p'ras no mercado internanal por inadimplencia dos imPQrtadores.

do garantia ofereciDnrt de credito as ex- P n®?des, muito utilizado pelos (sJ®®® industrializados e pratidesconhecido no Brasil, mostra o volume de pre- mp°® Produzido no primeiro trin_ 'Jf® do ano passado, de ape- gSs Cr$ 289,3 milhoes para uma rt^^^sdagao global do mercado °®Cr$76bilhaes.

Drn ocorre porque as ophas companhias de seguros '■©ssentem de um cadastro

atualizado dos importadores, ou seja. de conhecer mais o risco de credito no exterior. No entanto, para o presidente do IRB, Ernesto Albrecht, o principai entrave ao incremento do seguro de credito no Pals e a falta de uma avaiiagao correta de seus beneficios por parte do empresarios.

As exigencias de cadastro do importador feita peio IRB, no mlnimo tres referencias de bancos e seus ultimos balangos, nao deve ser interpretada como um mero procedimento burocratico. E uma questao de seguranga. Afinal, nenhum banco concede emprestimo sem ter cadastrado o tomador.

Aibrecht reconhece, porem. que as dificuidades para se obter as informagoes adequadas sobre OS importadores e um fenomeno

tipiCQ de um pai's como o Brasil. que busca constantemente novos mercados para a colocagao de seus produtos.

Gusto—A contratagao de seguro de credito a exportagao ao mesmo tempo que represents uma garantia adicional ao exportador, onera o custo de seus produtos na dura concorrencia no merca do internacionai, mas o seguro de credito nao ctiega a ser um produto caro: seu custo, que fundamentalmente depende da contrapartida da garantia e do prazo, tern uma taxa media de 0,10% ao mes sobre o valor da operagao e oferece desconto de 80% ao im portador que fornecer como grantia carta de credito irrevogavel, e desconto de 70% se o comprador externo contar com o aval de um grande banco.

Liberdade,lndependgncia,Ordem e Progresso.

^0 IRB', Rio de Janeiro. BrasH, 43 (230), Jan/Abr. 1983

15

Outra questao — A constata^ao de que as exportagoes brasileiras estao caindo devido a retragao de mercados importantes, ocasio-

nada peias dificuldades de balango de pagamentos — oito entre OS principais parceiros comerciais brasileiros, como o Me

Seguro de Credito a exportagao:

um novo campo para a cooperagao regional

Extrafdo e condensado do Boletim Informativo n.®s 674,675e 676,da FENASE6,o artigo^ um resume do que foi abordado durante a Reuniao Constitutfva da AssociaQao Latino-Americana de Organlsmos de Seguro de Cradtto a Exportapio, realizada em Santiago do Chile,de 2a 4 de dezembro de 1981.

O crescimento das exportagdes constitui um dos ixitos mais significativos do desenvolvimento sdcio-econdmico da America Latina nos ultimos anas. Os produtos manufaturados, cujas vendas aos mercados internacionais cresceram rapidamente durante a ddcada passada, alcangaram, em 1970, um nivelem torno de USS2.000 milhoes, e em 1981, esse valor ji era de USS 25 000 milhoes.

A vertda de manufaturados latinos aos mercados mundiais tem crescido a uma taxa anual de 12%, porcentagem trds VBzes superior ao do crescimento das vendas de produtos primirios. Entretanto, apesar do avango das exporta gdes, nofa-se a lalta de uma inlra-estrutura financelra e comercialdevidamente desenvolvlda, que permita aos produtores aumentarem sua capacidade de exportagao.

Para estudaroproblema,realizou-se na sede da Comissio Econdmica para a Amdrica Latina — CEPAL em San tiago do Chile, no final de 1981, uma Reuniao Latino-Americana de Organismos de Seguro de Crddito d Exportagao, que contou com a participagao de representantes de organizagdes e entidades de seguro de crddito da Argentina, Brasil, Coldmbia, Mdxico, Peru e Uruguai.

Nesta reuniao, qualificada pelo secretdrio-executivo da CEPAL, Enrique Iglesias, como um 6xito da cooperagdo na Amdrica Latina, foram aprovadas as basespara a constiluigao daAssociagdo Latino-Americana de Organlsmos de Seguro de Crddito d Exportagao ALASECE —,cuja secrefarm provisdria ficou a cargo do Instituto deResseguros do Brasil.

Ouwirofir/nwnto da$ Exportaqoea — A recessdo que afela as economias dos paises desenvolvidos e as tenddncias protecionistas que se percet>em em muitos deles estao dificultando amplamente as exportagdes latino-amerlcanas. Isto, por sua vez, restringe a capa cidade para importar e aumenta, aceleradamente,a divida exierna,cujosservlgos 16 alcangam proporgdes elevadas das exportagdes de vkrios paises d^regiio.

A AmSrica Latina conia com uma capacidade de produgao industrial e com uma tecnologia que Ihe permite expandir suas vendas aos mercados internacionais em condlgdes competitivas de eficiencia e qualidade. Pordm, faze-lo em circunstSncias dificeis requer um esforgo especial, e pressupoe desafios muito dillceis em uma economia mondial crescenfemenfe comperitiva.

A colocagao de novos produtos com malores niveis de industrlalizagao, e a abertura de novos mercados exigem a realizagio de operagdes com prazos mais iongos e suscitam riscos crescentes que podem ser empreendidos pelo exportador em condigoes muito melhores com o apoio do seguro de credito 6 exportagao. Somenfe ass/m se poderi enfrentar com exito a cancorrencia com paises industrializados que ji possuem estes mecanismos.

A informagao comercial 6 funda mental no sentldo de contribuir para facilitar as operapdes de seguros exigidas pelos exportadores e agliizar decisoes, diante das quais se detrontam cotidianamente os organlsmos de seguro de cr6dito 6 exportagao. AI6m disso,6 iitil abordar temas relatives a operagoes concretas, de Interesse mutuo para os respectivos organlsmos,em setores tais como 0 resseguro, cobranga e agoes pr6-judiciais, que sao exigidos para um adequado funcionamento dos sistemas nacionais e que a cooperagao reclproca deveria faciiitar.

Tamb6m conv6m considerar as questdes de assessoria, assistincia t6cnica e intercimbio de experiincias,que se podem concretizar para fortalecer e ampliar os sistemas existentes, assim como a cooperagao t6cnica necessirla para organizi-los nos parses da regiao que ainda nao corrfam com os mesmos. A congregagao dos organlsmos responsiveis pelo seguro de cr6dito 6 ex portagao permltiria desenvolver de uma maneira fecunda todas as 6reas de co operagao destacadas, e al6m dIsso, propiciaria uma atitude pioneira em matdria de cooperagao regionale de apoio entre paises latinos, que podem dar lugar a outras iniciativas de colaboragao reclproca.

Exportagdes de manufaturados — Ao lembrar os niveis de aumento das ex portagdes regionals durante a ddcada passada e comentar as significativas cifras que a Amdrica Latina alcangari em fins desle decdnlo, Enrique Iglesias alirmou que estes antecedentes refletem a existdncia de uma nova America Latina, com uma capacidade dInSmica que, talvez, nds mesmos, na CEPAL ou fora dela, teriamos sido capazes de antecipar. Jrata-se de uma regiao em marcha, em que as relagdes com o exterior, quaisquer que sejam as filosolias econdmicas que se adotem,constituem um dos pilares fundamentais de sua expansao econdmica.

xico, Argentina e Nigeria, reduziram em 51% suas compras ate agosto do ano passado — vem induzindo a adogao de medidas

E reconhecido ji, que este tem sido um dos elementos mais vigorosos do desenvolvimento econdmico da Ameri ca Latina nos ultimos anos, e exists tambdm a convicgao de que se a regiao interrompe esta poUtica de exportagdes para o futuro,ser6 muito dillcilsustentar 0 ritmo de crescimento de que a regiao necessita. S ew'denfe que nada pode negar a importdncia fundamental que representa a manutengao do ritmo de expansao externa da regiao.

Nao hi duvida de que os obstdculos para que a America Latina continue com estas mefas de expansao nao estao tanto do lado da oferta dos produtos como do lado dos mercados. Jd existe uma capacidade econdmica instalada na America Latina, e se dispoe de uma ca pacidade de produgao que laz oslatinos serem otimistas. A menos que a recessao modilique esta tenddncia, se regisIrard no futuro uma crescente abertura dos mercados internacionais, diante da qual aparece um fator que cabe consi derar como decisivo para faciiitar o comdrc/0, isto i, o financiamento 6s ex portagdes.

toesse aspecto que a debilidade la tina 6 maior, como o demonstram as condigoes particulares com que hoje os paises industrializados estao financlando seu comdrcio exterior, situagao que determina que o comdrcio de exporta gao de manufaturados seja especialmerjfe diflcil de operare seja igualmente dillcil a possibilidade de competir nos mercados mundiais.E d al, que o seguro' de crddito d exportagao representa um dos elementos importantes para o de senvolvimento das exportagdes de ma nufaturados.

M^SECE, o que e — De acordo com o Estatuto, a Asociacidn Latinoamericana de Organismos de Seguro de Crddito a la Exportacidn atuard como uma entidade de cooperagao, informagao e coordenagao entre os drgaos latino-americanos,destinada a fortalecereampliar as atividades dos mecanismos prdprios de seu dmbito.

Entre as lungdes principais da instituigao, destacam-se:(a)reunir e divulgar sistematicamente todas as informagdes que sejam necessdrias para o meIhor desenvolvimento das atividades de seus membros;(b)promover operagoes mutuas entre seus membros no campo do seguro e do resseguro;(c)promover a harmonizagao das normas, procedimerjfos,prdticas e condigoes do seguro de crddito 6 exportagao.

No que diz respeito dqueles que po dem lazer parte da entidade, podem ter 0 cardter de membros da ALASECE os organismos que assumem os riscos politicos e extraordindrios ou comerciais derrVados de operagoes de seguro de crddito 6 exportagao. Ao mesmo tempo, e levando em conta um ponto de vista geogrdfico, considerou-se que as orga nizagdes membros devem periencer d drea latino-americana e ao Caribe.

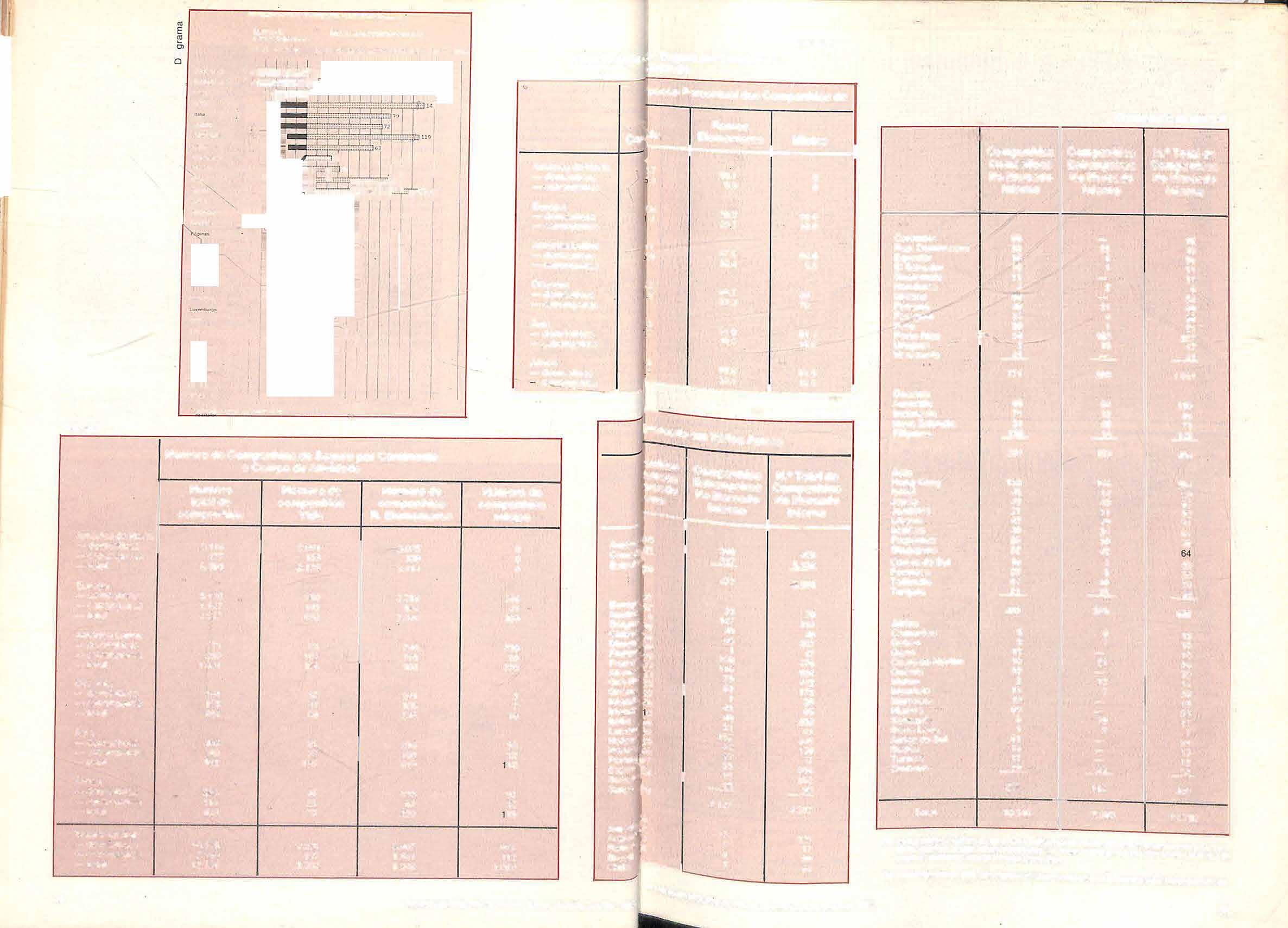

Os numeros quB espelham uma situagao

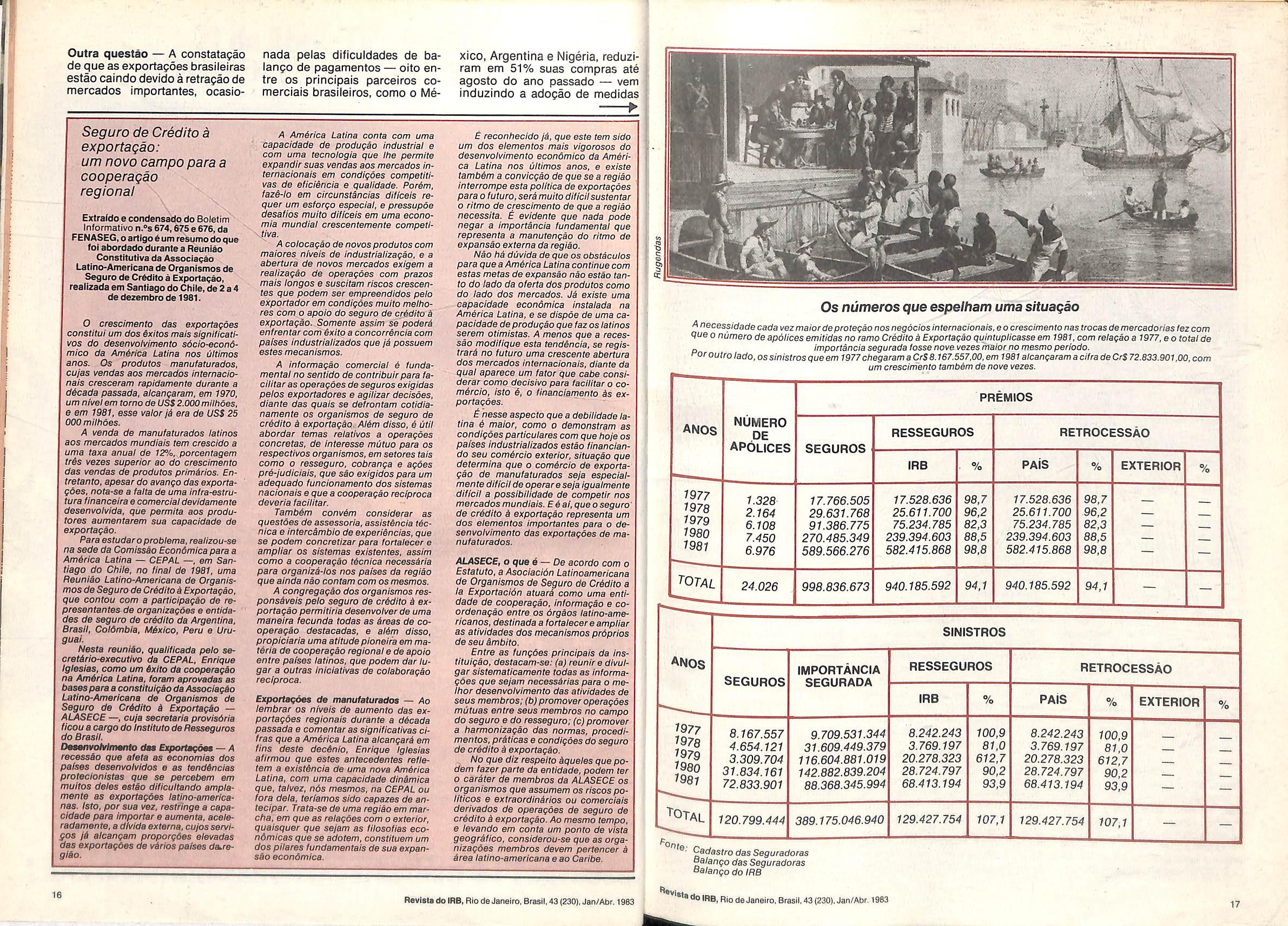

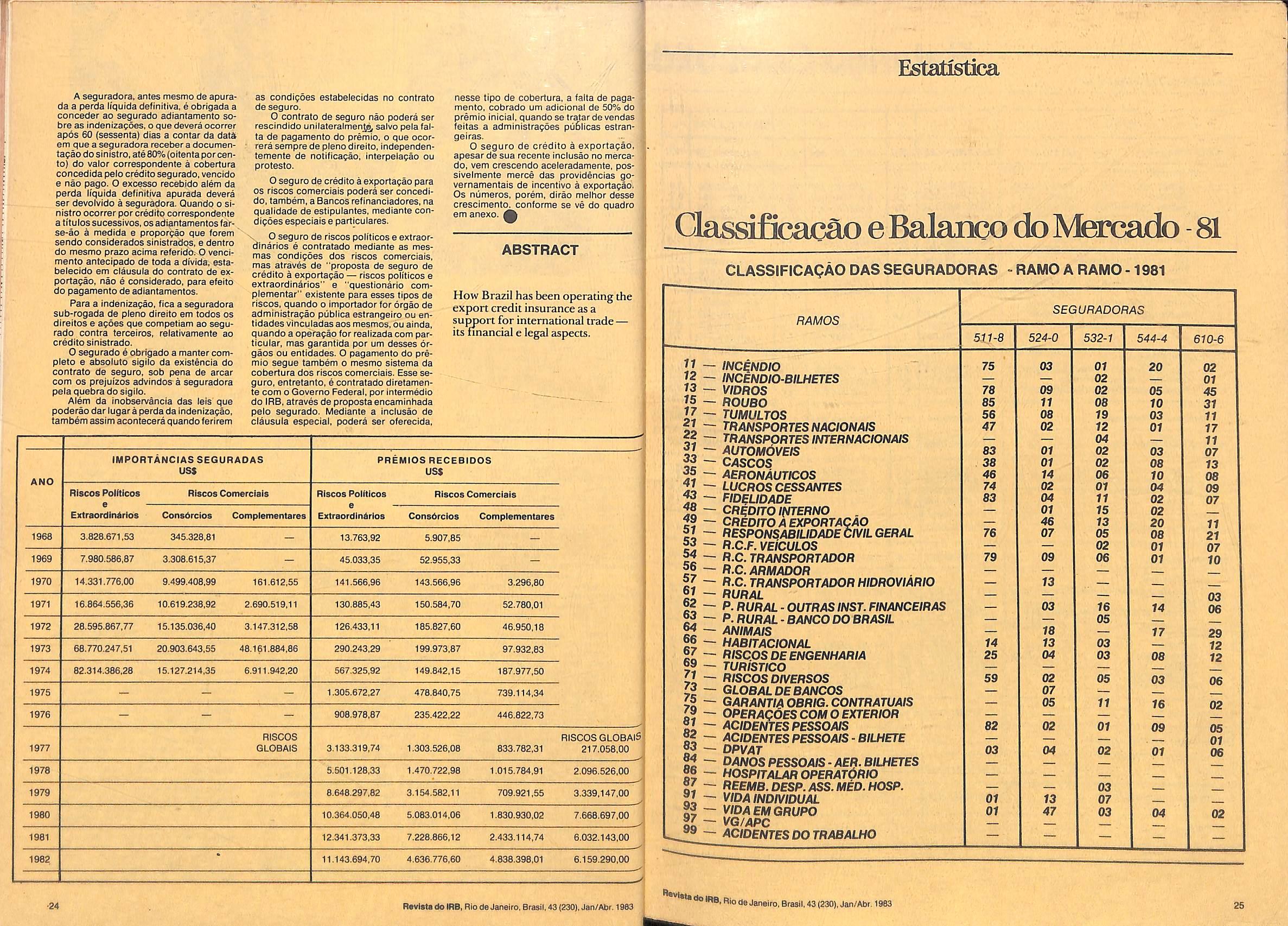

^tiecessidadecada vezmaiordeprotegio nos negddosinternacionais,eo crescimento nastrocasdemercadoriasfezcom gueo numerodeapdiicesemitidasnoramoCreditodExportagaoquintuplicasseem 1981,comrelagaoa 1977,eototalde p importdncia segurada fosse nove vezes maior no mesmo perlodo.

^'^^outrolado,ossinistrosqueem1977chegaramaCrS8.167.557,00,em 1981 alcangaram a cilrade CrS72.833.901,00,com um cresciniento tamPem de nove vezes.

PREMIOS ANOS NUMERO DE apolices SEGUROS RESSEGUROS RETROCESSAO IRB % PAiS % EXTERIOR oy /O 1977 1978 1979 1980 1981 1.328 2.164 6.108 7.450 6.976 17.766.505 29.631.768 91.386.775 270.485.349 589.566.276 17.528.636 25.611.700 75.234.785 239.394.603 582.415.868 98.7 96.2 82.3 88,5 98.8 17.528.636 25.611.700 75.234.785 239.394.603 582.415.868 98.7 96.2 82.3 88,5 98.8 total 24.026 998.836.673 940.185.592 94,1 940.185.592 94,1 Anos 1977 1978 1979 1980 1981 "Total SINISTROS SEGUROS 8.167.557 4.654.121 3.309.704 31.834.161 72.833.901 120.799.444 IMPORTANCIA SEGURADA 9.709.531.344 31.609.449.379 116.604.881.019 142.882.839.204 88.368.345.994 389.175.046.940 16 Revlsia do IRB,Rio de Janeiro, Brasii,43(230),Jan/Abr.1983 of^ssfrodasSeguradoras Sa/ RESSEGUROS IRB 8.242.243 3.769.197 20.278.323 28.724.797 68.413.194 129.427.754 100,9 81,0 612,7 90,2 93,9 107,1 RETROCESSAO PAiS 8.242.243 3.769.197 20.278.323 28.724.797 68.413.194 129.427.754 % 100,9 81,0 612,7 90,2 93,9 107.1 EXTERIOR

17

aogo das Seguradoras Balango do IRB ' 'R8,Rio de Janeiro,Brasil,43(230),Jan/Abr.1963

il^l I lift

't ^ * ei- ^ wSt»

manufaturado. Apesar dos problemas do balanqo de pagamen tos mexicano, o diretor de operaqoes nacionais do IRB, Gilberto Formiga, salientou que as coberturas de risco politico continuam a ser concedidas, medidante previa consults ao IRB, que as analisa em funqao da programaqao de embarques.

Mercado — A retrapao no mercado mais uma vez evidenciou-se no comportamento das exporta?6es brasileiras, como mostram OS numeros de outubro. As vendas acumuladas nos dez primeiros meses do ano,excluindo o ca fe, cuja receita cambial de US$ 1,714 bilhoes foi 15,1% superior a do ano passado. somaram US$ 14,994 bilhoes, com uma queda de 14,9%.

Os dados ate setembro mos tram que OS seis principals com plexes de produtos exportados pelo Brasil (cafe,soja, cacau,aqucar, carne e suco de laranja), no valor de US$ "'4;913 -bilhoes 32,5% do total das vendas acusaram uma queda na quantidade exportada de 20,3% em relaqao ao mesmo periodo de 1981.

que deem maior seguranga ao exportador.

A partir desse objetivo, o ministro da Fazenda, Ernane Galveas, anunciou em fins do ano passado, ao divulgar o pequeno superavit comerclal de US$56 miihoes em outubro, que o Instituto de Resseguros do Brasil pode vir a colocar em pratica novas medidas para o seguro contra riscos politicos. Estao sendo desenvoividos estudos para modernizagiao desse seguro, que da cobertura ao exportador brasileiro no caso de atrasos na transferencia do pagamento efetuado pelos importadores. Esses atrasos, ja ocorreram com a Argentina, e ainda se verificam com outros parses como o Mexico e a Vene zuela.

Alem disso estao sendo estudados mecanismos para agilizar o seguro contra o risco comercial, ou seja, quando o importador nao paga. Ao mesmo tempo, existem outras medidas de apoio as exportaqoes, como a linha de credito dos BNDEs no valor 3e Cr$ 100 bilhoes, que apoiarao in-

vestimentos para substituipao de importaqoes.

Expectativa — Em virtude da difi'cll situaqao financeira do Mexico, o IRB recebeu no final do ano passado aigumas notificaqoes de expectativa de sinistros, embora de pequena monta. Essas notificaqoes estariam a configurar alguns atrasos de pagamentos do seguro pelo governo mexicano, mas que ainda nao podiam ser caracterizados como creditos sinistrados. A cobertura desses ris cos e garantida pelo Tesouro Nacional, mas administrada pelo IRB,que para satisfazer as necessidades imediatas de liquidagao de sinistros, dispoe de um fundo especifico de alguns bilhdes de cruzeiros.

O sinistro na cobertura de ris co politico se caracteriza pela nao transferencia, em dolares, de divisas para o Brasil, retidas pelo governo do par's importador, o que nao signtfica a inadimplencia da empresa importadora. Neste caso, a perda pode ser caracterizada como comercial,do produto

O comportamento de preqos de cafe, com um acrescimo de 5,1% no valor medio da tonelada exportada, interferiu diretamente no resultado do conjunto, que apresentou uma queda de preqos de apenas 0,4% no entanto, ex cluindo tambem o suco de laran ja, com um aumento de 9,6% no preqo medio,todos os preqos dos outros produtos estao em queda. 0 complexo soja catu 15,7% e os preqos do aqucar,35,2%.

Do lado das importaqdes, o Br^asil consegiu reduzir US$ 732 milhoes nas suas compras de petroleo, que se situaram em US$ 8,052 bilhoes ate outubro. ^

ABSTRACT

The subject matter brings foi-ward exportation increase and the growing need ofsafety on international business have been influencing Export Credit Insurance development.

^presentado no Seminario sobre AspectosJuridico-legais do Financiamento as Operagoes de Comercio Exterior,realizado ano passado em Brasilia, este frabalho, de autoria do Dr. Mirio Palmeira Ramos da Costa, discorre sobre os riscos cobertos pelo seguro de credito a exportagao.

zados fia pafses IndustrialitTiunijiar apos a prlmeira guerra mercart!^ colocar seus produtos nos Paga~ ® mundlais, com facilldade de de 'evou esses paises a crlagao '®00req ®®P®^ P® garantir os expor- retn sb o® riscos de nao recebetanio cA® Esse seguro, entre^o'ta de loe Estados Unidos por IIOq 11962, e, entre nos,embora admlCarteira H satisfatorias pela Po ftrafi, Exterior do Banco da ino» I^ACEX)em 1961, consequente Sornenta 215 da antiga SUMOC. n,0 4 gi® a "6 de junho de 1965, pela Lei de Sen, P®®®®^ a figurar entre os ramos Pional etplorados pelo mercado nad P aumento e a diverslfi- litica _ ® exportapoes constitui uma poPer a ^^^"Piiiica necessaria para fortaleP®'®' tirando o pals da n 1 ®'t"ples abastecedor de ma- Primas, sustenta SPOERER; pols.

acrescenta, "uma Itgeira analise indica que a economia do pais representa um quadro de lento crescimento e grande instabilldade e que depende baslcamente dos mercados externos", referindo-se a situapao do mercado chileno. A posigao, porem, e a mesma em todos os Estados em desenvolvlmento Por isso mesmo, a 1.® Reuniao de Seguradores, reallzada em Montevideo, em maio de 1966, tratando do assunto, recomendou aos paises da ALALC que estabelecessem, com brevidade, um sistema de seguro de credito a exportapao,capaz, tanlo de cobrlr os riscos politicos, como OS comerciais. Alem disso, conslderou-se que a adopao de tal seguro contribuiria para elavar e gantiar etapas no progresso da integrapao regional, tanto pelo interCElmblo de informa^ao comercial e asslslencia jun'dica reci'proca que envolve esse seguro, como tambem porque os paises membros tomarlam uma ideia sobre o ris co comercial dos seguros contratados a

respeito deseus importadores nacionais tmlDora multos possam ter aqui um conhecimento exato do direito desequro darido sgnificagao propria a sua terminologia, outros, porem, nao famillarizados corn esse setor, poderao nao possuir o sentido exato emprestado a determinados termos, talvez mesmo pela imprecisao com que a propria lei civil trata determi nados vocabulos, usando-os, indistintamente.parasignificarsentidosdiversos. Assim, por exemplo. precisamos ter nocao perfeita do que chamamos,em ilnguagem de seguro,oqueseja 'risco" ou o que seja 'premio",Noseu artigo 1439. por exemplo, confunde o Codigo "valor em risco , com o 'seguro da coisa ja segura peto mesmo risco". De outras, confundese a pessoa ou a colsa sujella ao risco com 0 risco propriamente dito. que e o obieto do seguro.

Da mesma forma,a palavra "premio", que, em seguro,significa a prestapao que 0 segurado faz ao segurador para deste

18

Revlsta do IRB,Rio de Janeiro. Brasil,43(230).Jan/Abr.1983 H

Rio de Janeiro, Brasil,43(230),Jan/Abr. 1983

19

obter a contrapresta?ao do pagamenfo da indenizapao por ocasiao do sinistro, e qua, muitas vezes, e usada para significar a propria indenizapao. que e a obrigapao do segurador. De outra feita, diz o Codigo que 0 segurador se obriga a indenizar "o prejuizo resultants de riscos futuros", emprestando-Ihe, assim, significapao propria.

Para o direito do seguro, entretanto, a palavra "risco" e o acontecimenio possivel, mas futuroe incerto, naosoquantoa sua ocorrencia, como quanto ao momen^ to em que se devera prcduzir, independentemente da vontade das paries contratantes- E, premio tao somente a obrlgaqao do segurado paracom o segurador, pels a deste com aquele se diz indenizaqao.

Por isso mesmo,sempre susteniamos, mesmo quando se trata de seguro de vida. que a natureza /uridica do contrato de se guro e indenizai. ora.

Outra nocao que e necessano obler-se com precisao e o que seja "valor segu rado e valor seguravel". Este corresponde ao valor real da coisa segurada, quer no momentc da contrataqao do se guro. quer no momento de sua execuqao. Embora devesse o seguro ser sempre contraiado pelo valor seguravel. a verdade e que, nem sempre, os dois valores se equivalem. Essa distingao, da maior importancia. vat encontrar ressonancia no momento do pagamento da indenizaqao. e, nao raras vezes, e uma fonte de conflltos entre segurado e segurador no mo mento do pagamento da indenizaqao.

Depois deslas primeiras observaqoes, examinaremos, expressamenie, o seguro de credito a exportaqao. ,

Conquanto tenha a ideia inicial do se guro de credito a exportaqao a finalidade de garantlr os exportadores contra os ris cos resultantes da exportaqao de mercadorias e servlqos quanto ao receblmento do credito dela resuiiante, e ele usado. tambem, como informa ARTURO CERDA ( El Seguro de Credito de Exportacibn"), como meio de obter o poder df conceder credito aos importadores e ex lortadores, que ficam, assim, nos paises em desenvolvimento, em condiqoes de competlr nos mercados internacionals com OS exportadores de palses capitalizados.

Ja SPOERER (LISANDRO SERRANO; El Seguro de Credito '), universalmente se distingue, em primelro lugar, entre riscos que podem ocorrer, antes ou de pois do embarque da mercadoria, Incluindo-se, entre aqueles, o financiamenlo de custos e gastos que sao despendidos antes da cobeiura do paga mento pelo comprador e que normalmente se reafizam antes do embarque , acrescentando que esse tipo de cobertura e usual tratando-se da fabricapao de bens de capital ou quandoafabncaqaodebens exportaveis exlge importantes inversoes na compra e preparaqao dos materials. Nesse caso, tais riscos se denominam ris cos de(abricaqao.

Os riscos de credito, propriamente ditos, depois do embarque da mercadoria e ate o fim do prazo do pagamento,e que constiluem os riscos de credito a exporta qao. e caracterizam, preferencialmente, o campode seguro.

No Brasll, os chamados riscos de fabricaqao foram introduzidos no meroado •brasileiro pela Circular PHESI-003/73CREXP-02/73 — revogada pela Circular PRESI-079/77-CREXP-03/77, de 24 08.77

que continha as "Condiqoes Especiais para a cobertura de rescisao de contratos de fabrlcaqao". Elas se destinavam a cobrir as perdas llquldas definitivas que o segurado viesse a sofrer em consequencla da rescisao dos contratos de tabricaqao, entre a data em que estes fossem firmados e a data da expediqao das mercadorias, por falta de cumprlmento por parte dos importadores das suas obrigaqoes contratuais.

Entre nos, segundo a lei n.® 4.678/65, que 0 instituiu, o seguro de credito a ex portaqao "tem por fim garantlr contra ris cos a que estlverem sujeitas as operaqoes resultantes da exportaqao a credito de mercadorlas e serviqos. os contratantas no Brasil dessas operaqoes ou as entida-des de credito que as financiarem'(art. 1.°).

Quer isso dizer.embora a garantia dos creditos dos exportadores seja a razao principal da modalldade do seguro, que serve ele, tambem, para a garantia de ser vlqos realizados no exterior por empresas brasileiras, e, tambem, para garantia durante a fase da fabrlcaqao, isto e,antes de se ter realizado efetlvamente o credito.

Dentro dessa conjuntura e de acordo com o sentido acima empresiado a pala vra risco, prevea lei criado ra do seguro de credito a exportaqao, dois tipos de coberturas basicas: a que se denomlna de riscos comerclais" e a chamada de ris cos politicos e extraordindrios definindo a propria lei o que seja um eoutro.

Assim, considera-se "risco comercial a Insolvencia do importador de mercadorias e serviqos braslleiros, efetivando-se o sinistro quando:

aj decretada judicialmente a falencia ou concordata do devedor;

b)conclusao de acordo entre devedor e credores para pagamento com reduqao do debito; e

c) executado o devedor, revelarem-se Insuficientes ou insuscetiveis de seqiiestro ou penhor os seus bens.

e. riscos politicos e exiraordinarlos ,as situaqoes que determinam a falta de pa gamento dos debitos contraidos pelos importadores e serviqos" e resultareni de:

a) medidas adotadas por governo estrangeiro e produzam:

I — 0 nao pagamento do debito por nentiuma forma:

ii — 0 nao pagamento na moeda convencionada e disto resulie perda para o exportador brasileiro de mercadorlas e serviqos;

III — a nao transferencia das importancias devidas, apesar de os devedores lerem depositado as somas necessarlas em banco ou conta oficial dentro de seu pais:

IV — 0 nao pagamento do debito dentro do prazo de seis meses seguinies ao vencimento, em conseqiiencia de moratbria estabeleclda, em carater gerai. no pais do devedor.

b) guerra civil ou estrangeira, revoluqao. ou qualquer acontecimento similar no pais do devedor;

c) a ocorrencia de circunslancias ou aconteclmentos de carater calastrofico no pais do devedor:

d)OS bens objelo do credito segurado, em decorrencia de acontecimentos politi cos, sejam requisitados. destruidos ou avariados. e sempre que a reparaqao do dano nao se tentia obtido antes de transcorridos 6 meses da data do vencimento. fixada no contrato:

e) perda para o exportador quando. previamente auiorizado pelo Governo ou autoridades brasileiras. tenha recuperado as mercadorlas exportadas a fim de evitar um risco politico latente, e em consequencia dessa recuperaqao:

f) perda para o exportador ou contratante brasileiro, resullando de decisao do Governo Brasileiro ou dos Governos estrangeiros. posterior a contrataqao da ex portaqao, de medidas que resuliem na impossibilidade de reahzar a exportaqao, ou a execuqao dos serviqos contratados, e, por esses fatos se produzam perdas pa ra o exportador:

g) finalmente, quando o devedor for orgao da adminlstraqao publica estran geira ou entidade vinculadaao mesmo,ou quando for um particular, com operaqao garantida por um destes orgaos ou entidades. e,em qualquer dos casos, o paga mento nao for feito, por qualquer motivo.

tA cobertura dos riscos politicos e exIraordinarios se estendera, tambem, aos casos de exportaqao em consignacao, de feiras. mostras, exoosiqoes e sirhilares, quando se verificar, por uma das situa qoes acima descritas, a impossibilidade de fazer retornar as mercadorlas brasi leiras vendidas no exterior.'

As condiqoes reguladoras do contrato de seguro de credito a exportaqao foram estabelecidas pela Circular do IRB PRESl003/73 — CREXP-02/73 ja referida, e contem as Condiqdes Gerals' do seguro de credito a exportaqao. que abrangem as duas modalidades ja referidas. com 23 clausulas: e as "Condiqoes Especiais" para cada modalldade.assim distribuidas: riscos comerclais, com 6 clausulas: ris cos politicos e extraordinarios, com 5 clausulas: riscos de rescisao de contratos de fabrlcaqao. com 4 clausulas: para a co bertura de bancos refinanciadores. com 11 clausulas: e "Condiqoes Partlculares , para riscos politicos e extraordinarios, com 15 clausulas: e para Bancos Refi nanciadores. com 12 clausulas.

Em 1975. toram expedidas CondiqOes Especiais e Partlculares novas, modiflcando as constantes da Circular PRESI003/73. pela Circular PRESI-090/75 e as Condiqoes Especiais e Partlculares" pa ra a cobertura em que o exportador e dispensado do direito de regresso. Em 1976 loi expedida a Circular PRESi-021/76 para 0 seguro de credito a exportaqao cobertu ra de Financiamento a Produqao, quando destinada a exportaqao.

Alem das Condiqoes Gerals", das Condiqoes Especiais" e das"Condiqoes Partlculares" acima referidas, existe. ainda. o REGULAMENTO da lei criadora do seguro de credito a exportaqao,constante do Decreto n.® 57.286, de ISdenovembro de 1965, e que diz respeito as operaqoes do seguro. Como se sabe, segundo o art.

1.435 do Codigo Civil, os contratos de seguros sao regulados, tambem, pelas con diqoes constantes dos referidos contra tos, alem das disposiqoes constantes dos reforidos contratos, alem das disposiqoes legaisque regem o contratode seguro em geral, e os de exportaqao,em particular.

Os estreitos limites de tempo de que disponios nao permitem que se possa fa zer uma analise e uma interpretapao de cada uma das clausulas das Condiqoes acima referidas. o que seria de grande valia tendo em vista que os conflitos entre segurados e seguradores sao gerados. principalmente,pela ma interpretaqao das clausulas das apbllces.

De acordo com o REGULAMEfTTO supra citado, foram equiparados. para os efeitos do seguro,a falencia,a concordata decretada, bem como qualquer ato legal de efeito equivalenie, como estado de insolvencia do devedor. caracterizandose tal estado como existente:

a) na data da publicaqao da sentenqa que decretar qualquer daqueles atos;

b) na data em que for assinadoo acor do para pagamento com reduqao do de bito(acordo amigavel);

c)na data em que for ceriificada a inexistencia ou insuflciencia dos bens a penhorar ou sequestrar.

Verificado o sinistro, o seguro cobrira as perdas liquidas definitivas do expor tador decorrente do inadlmplemento contratual, abrangendo, tambem, as ocorrenclas que determinam a rescisao dos contratos,entre a data em que estes foram firmados e a data em que deveriam ser efetuados os embarques das mercadorias ou iniciada a execuqao dos serviqos". Es sa cobertura, entretanto, nao se estende aos prejufzos decorrentes de lucres esperados,ou de oscilaqoesde mercado. Ern qualquer dos dois tipos de riscos havera sempre a particlpaqao do segu rado nas perdas liquidas definitivas, que e obrigatoria e nao podera ser descarregada a qualquer pessoa, fisica ou juridica Essa particlpaqao, porem, e fixada oelo INSTITUTO DE RESSEGUROS DO BRA SIL, que, para isso, levara em consideraqao, para cada especie de cobertura descrita, as caracteristicas das operaqoes e as condiqoes do pais do importador. 0seguro dos riscos comerciais pode ra ser contratado com qualquersociedade de seguros terresires autorizada a operar no pais. Os riscos politicos e extraordina rios, entretanto, sao sempre contratados atraves do INSTITUTO DE RESSEGUROS DO BRASIL, por conta do Governo Fede ral.

AIIm, e de notar-se que a cobertura dos riscos politicos e extraordinarios e sempre feita pelos Governos o que e facilmerite compreensivel pelas caracteris ticas dos fatos de que decorrem os sinistros e das possibilidades de recuperaqao. A contrataqao e feita, nos riscos co merciais e complementares, diretamente a seguradora de sua escoltia, entre as autorlzadas a operar no ramo, medlante o preenctiimento de uma "Proposia de Se guro e um Questionario Complementar , que servirao para a classiftcaqao e taxaqao do risco, bem assim,a fIxacao dos limitesde credito.

Na "Proposta", o exportador fornecera indicagoes sobre as provaveis exportaqoes a serem realizadas durante o periodo de vigencia da apblice, cuio prazo de duraqao e de um ano.

Essas informaqoes ou indlcaqbes referem-$e aos valores globais de exporta qao, prazos de pagamento,tipos de cllentes (importadores), credito maximo a ser concedido a um mesmo importador, fontes de Informaqoes utilizadas e garantias normalmente exigidas. Ainda que as in formaqoes sejam de carater estimativo, os quesitos deverao ser respondidos da for ma mais completa possivel.

O 'Questlondrio", um para cada im portador, as indicaqoes deverao ser fornecidas com um maximo de detalties: as caracteristicas da transaqao em curso, as exportaqoes ja efetuadas para o mesmo cliente. e, especialmente, com especial cuidado, os dados relativos as informa qoes cadastrais.

20

1',p" 7, t

"rnrrp

RevlstadolRB, Rio deJaneiro. Brasil. 43(230).Jan/Aor. ise3

Revi «Jo IRB, Rio pe Janeiro,Brasil,43(230), Jan/Abr 1983

21

Tanto mais compleias sejam prestadas tais informa^oes, tanto mais rapido sera o atendimento da cobertura pretendida, inclusive porque evitara o pedido de informaqdes adicionais.

As informaqdes prestadas no Questionario" sobre o limite de credito que o segurado(exportador) pretende dar a seu Importador servirao para que a seguradora estabeieqa. para cada importador, um determinado limite maximo de credito a ser obedecido em transaqdes futuras. Qualquer cobertura excedente desse li mite devera ser obtida mediante previa aprovaqao da seguradora. Independentemente desse lirriite fixado peia forma supra indicada, podera o segurado utilizar, para\conceder creditos a seus freguezes, o\;alor de LJS$

15,000.00. que constitui o limits automatlcode cobertura. para cada cliente, Nesse caso, isto e, quando a cobertura e dada sem consulta. o segurado tera, obrigatoriamente, uma parlicipaqao maior que a normalmente utilizada quando a cobertu ra e previamente estabelecida, isto e, sera de 30%. isso nao impede, porem. que o segu rado, em casos excepcionais. conceda limites superiores aqueles acima estabelecidos. Nesse caso. a participaqao do se gurado. obrigatdria, sera caiculada pela formula:

P = Po X

V -L

franquia estabelecida no contrato e dentro dos limites da cobertura concedida (valor segurado).

Para efeito da cobranqa do premio. tanto nos riscos comerciais, como nos riscos poiiticos e extraordinarios, os ris cos foram classificados em tres classes: A,BeC.

Os riscos da ciasse A sao considerados OS excelentes riscos: os da ciasse B, considerados normals e os da ciasse C, maus riscos. Essa classificaqao e feita de acordo com as informaqdes cadastrais do importador, sua situaqao econdmicoftnanceira e a natureza da mercadoria, quando se trata de riscos comerciais; e a situaqao econdmico-financeira e politicosocial do pais importador, quando se trata ■-de riscos poiiticos e extraordinarios.

Em ambos os casos, a classificacao constitui sigilo comercial, que so o IRB possui.