232 SET OK ;. ••i'V'..-.,''.;?) ■X ■'

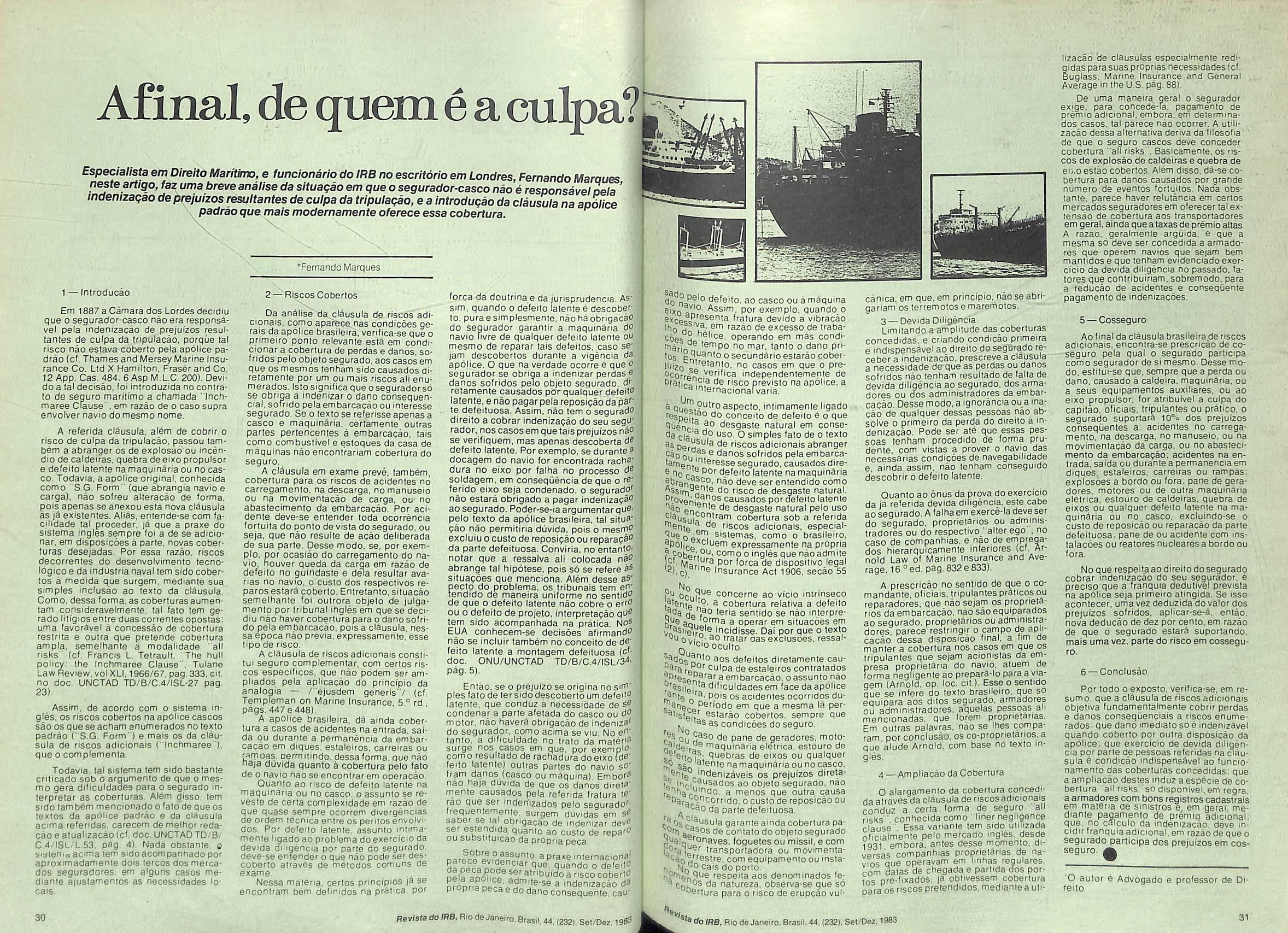

A FOTO DO RISCO

E... A vida nao anda muito facil para muita gente. Os desafios levam a, como se \i diz na giria, "matar cachor- f f ro a grito" e"darnd em pingo d'agua". A cada dia que passa parece que novos e novos riscos sac Inserldos dentro do grande risco que 6 viver. Mas a esperanQa permanece viva, renovando-se em um novo ano que desponta.

Editorial Doimcio aofim, um trabalho seno

^0 mercado brasileiro, a intermedia^ao do ssQUro sempre foi atividade valorizada no re•acionamento entre segurado e seguradora, ^^^^QfTiente por ser uma caracteristica atividade prestagao de servigos. Uma atividade sem duvida tern evoluido ao ngo do tempo. E nessa evolugao sao dois marcos imonrtantPfs inrnrnnrados aO oroorio - importantes

, incorporados ao proprio Oenamento juridico do mercado, a reguia- |g^3?ao profissional, atraves da l-ei^^n.°

J^entagj 1 e a inclusao do corretor, pelo Decre«>Lei n.o 73/66, entre os componentes basi^os na estrutura do Sistema Nacional deSeguPrivados.

j 0 corretor nao e, todavia, simplesmente o R-^'^'^ediario que aproxima as partes. Deve oretudo ser um profissional qualificado para de assistir o segurado, do primeiro ao Ccl 1?° contrato de seguro; desde a esiiiJf ® cobertura certa,com o pagamento do nic-t P''®niio, ate a liquidagao de eventual siy to, com o pagamento da justa indenizagao.

cS Ptofissional, enfim, sempre atento as ne- ra®^'<^acies do segurado, interpretando-as pa- ^toelhor equaciona-las em termos do seguro ^'^Pesatisfatorio.

O IRB amende e reconhece a Doi que desempenham os c ciestes recebe valioso concurso no esc^ e instrugao de pleitos hqs. Mi J^^sionais dao assistencia pQcnjeitoc i observagao pessoal e a de P Sg^^tonsitam melhor e mais rapido q Qurados sao bem assistidos-

Alias, a atuagao do corretor estende-se ao proprio mercado internacionai, transpondo fronteiras nacionais. O mais alto exemplo disso e o mercado londrino,e nele sobretudo o do Lloyd's onde a figura desse profissional e dominante.

No Brasil, nao tenho duvida,a trajetoria do seguro privado continuara sendo a da evolu gao e aprimoramento. E para isso vao concorrer, entre outros,os seguintes fatores:

1) a valorizagao do seguro em nossa paisagem cultural, testemunhada na reagao incomum do publico segurado no ultimo ano,e a qual de inicio me referi;

2) a existencia, no mercado segurador,de um quadro empresarial a aitura da atualidade nacional;

3) a perspectiva de que, vencendo a presente quadra de dificuldades certamente transitorias, a economia do Pais voltaraacrescer;

4) a valorizagao profissional do corretor, ciasse que se reafirma em Congresso como este, cujo temario e instrumento da busca de formula para a prestagao de melhores servigos ao segurado.

ERNESTO ALBRECHT (Trecho da palestra prolerida pe!o Presidente do IRB durante o HI Congresso Nacional dos Corretores de Seguros)

r

"""'a.Rio d© Janeiro,Brasil,44,(232),Set/OM.19®®

INSTITUTO DE RESSEGUROS DO BRASIL

PRESroENTE

Ernesto Albrecht

DIRETORES

Dulce Pacheco da Silva Fonseca Scares

Gilbeno Formiga

Hdio Marques Vianna

Sergio Luiz Duque Estrada

CONSELHO TECNICO

Adyr Pecego Messina

Daniel Monteiro

Decio Vieira Veiga

Adolfo Bertoche F.°

Eduardo Baptista Vianna

Ivan Gongalves Passes

CONSELHO FISCAL

Arthur Autran Franco dcSa, Flavio Fenocchio

Jose Augusto de Almeida

SEDE

Avenida Marechal C^ara,171

Fone:297-1212 — Rio deJaneiro — BRASIL

DELEGACIAS MANAUS

Av.7 de Setembro,444 —2.® e 3.® andares

BELm

Trav.Padre Euti'quio, 141 —6.® a 8.° andares

FORTALEZA

Rua Para, 12-— 3.® andar

RECIFE

Av. Dantas Barreto,498 — 4.°, 5.° e 6.® andares

SALVADOR

Rua Miguel Calmon,382 — 9.® andar

BELOHORIZONTE

Av. Carandai, 1.115—15.°andar

BRASILIA

Setor Bancario Sul(Ed.Seguradoras)

Conj.2 — Bloco B— 15.® andar

RIO DEJANEIRO

Rua Santa Luzia,651 — 22.® andar

SAO PAULO

Rua Manoel da Nobrega, 1.280 — 4.® a 7.® andares

CURITIBA

Rua Marechal Deodoro,344— 8.® e 9.® andares

PORTO ALEGRE

Rua Coronel Genuine,421 — 11.® andar

ESCRITORlO NO EXTERIOR

LONDRES

Colonial House — Mincing

Lane — London EC3R — 7DP

Publicaqaoquadrimestral editat^' Instiiuio de Resseguros do 6"

CHEFE DA ASSESSORIA DE REl>

PUBLICAS Maria Constanoa de Morai'

EDITOR EXECUTIVO

M.Cecilia Campeiio Mun'

REOATORES

Artur Barcelos Fernanda^ Carlos Uendes Machado

Lul2 Mendonca Milton Ansberlo

ARTE Mayrink

DISTRIBUiCAO Fernando Chinaglla Disiribuido''

COMPOSIQAO,FOTOLITOS E Cla.Editora Grafica Barbe''

Os concertos emitidos em arilgos eentrevistas exprimem apenasas^P seus aulores e sao de sua exd^ responsabilidade- ^ Os texios publicados podem ser li^ reproduzldos desdeque seja cita'*' de origem.

Tiragem — 6.250 exempia'^' Oistribuicao gratuita

QUERIOO O TANQUE ESTA CHEIO? CHEINHO...

Quantas cervejas podem ser bebldas antes de se sentar ao volante,o tempo de carteira,o pen'metro onde habitualmente se dirige,o estado de conservagao do automovel,e muitos outrosfatores entram, pelo menos nos pai'ses mais avangados, no computo para estabeieclmento da tarifa de automovels. No caso do Brasil, que fatores alteram o custo desse seguro???(P^g.35)

, ^DlTORiAu

® corretor na Interme- ^®o<Joseguro. 3 seguradoras <^0ntra4Z"^'P3ni dos sortelos para ''Ofitrata . "OS sorteios para de seguros dos 6r-

Ano44 set/d^ ° ressegu%''do'^S^^

SUron monografias, e o monografias, e o futuro. 6

Da "f"seguro para ® hoc STO mddico e infec- ^ °®Pitalar. 13

INTERNACIONAL

Todo mundo tem menos enfarte, Israel reformula suas opera^oes de seguro em conseqdincia da infiac^o. 25

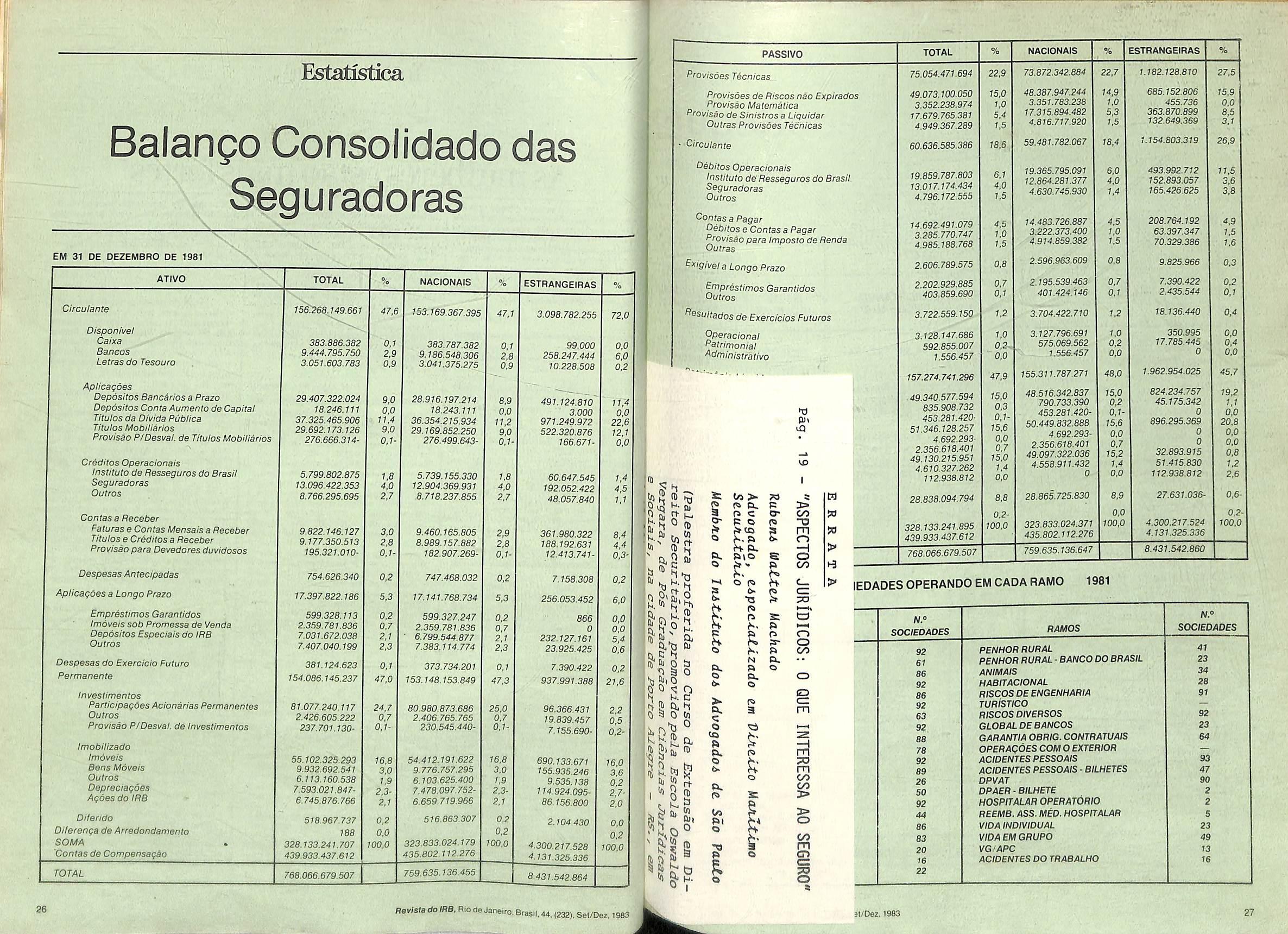

ESTATiSTICA

Como sempre, os numeros dao umavlsao. 26

JURISPRUDENCiA

Coletanea de decisdes do poder judiciario brasileiro, naquilo que diz respeito ao seguro. 32

AUTOMOVEIS

Como o estabeieclmento da tarifa pode se desenvolver. 35

direito

Casco e transporte, quando os doissejuntam. 39

INCENDIO

0seguro,e uma discussao sobre o contrato. 43

PREViDENCIA

Os beneficios, como acontecem aquielaforam. 46

BIBLIOGRAFIA

O que ha de novo,em termos de leituraespecifica. 48

y sg

^® transporte maritlmo ®'®nal, e suas aspectos ^ 19

7^"

rm/ista do IRB

I,:/r ,

Corretores discutem novas propostas para segurado

De 10 a 12 deoutubro, corretores de todp 0 Pais esliveram reunidos no Hotel Gloria, no Rio de Janeiro, participando do III Congresso Nacional de Corretores de Seguros que teve como tema o SeguradoCoordenados oelo Sindicato dos Corretores de Seguros de Capitalizagao do Rio de Janeiro, sob o patrocfnio da FENACOR — Federagao Nacional do Coorretores de Seguros de Capitalizacao, durante tres dias os congressistas estiveram juntos em conferencias, grupos de debates e sessao plenaria onde puderam expressar suas ideias e discutir seus problemas, objetivos e prioridades, aomesmo tempo em que serealizava, simultaneamente, a 5.® Reuniao do Conselho Diretor da Confederagao Panamericana de Produtores de Seguros. 0 primeiro conferencista, Francisco de Assis Figueira, presidents da SUSEP, destacou iniciaimente a importancia do encontro para o mercado:

"Iniciativa como esta — disseele sem sombra de duvidas. merece nossas congratulagoes, pois coniribui sobremodo a integragao entre os diversos eiementos atuantes no Mercado Segurador ■— em especial aqueles que compoem a Classe dos Corretores de Segu ros — e a troca da informacoese "know how' entre seus eiementos, proporcionando o aperfeigoamento das tecnicas proprias de suas tungdes pela descoberta de novos procedimentose mstrumentos mais aprlmorados e adequados, propiciando, consequentemente, o engradecimento das aiividades dos corre tores de seguros e daqueles que de seus servigos se valem.

"0 tema escolhido para este Con gresso. como sequencia dos anteriores, nao poderia ser mais apropriado e importanle, a nosso ver. "0 Segurado tanto sob o aspecto da "Detinigao de Suas Necessidades e Interesses", como da "Garantia dos Riscos" ou da 'Estabiiidade das Instituigdes e padicipante fundamental da trilogia do Mercado Segurador. ao lado dos Corretores e das Seguradoras. Assim. a discussao, no ambito da classe dos corretores de Se; guros, que ja ao final do ano de 1962 era

composta por aproximadamonte 16.000 corretores e 26.000 prepostos, de assuntos atinentes ao "Segurado", denota a atengao e preocupagao da Classe em buscar o aprimoramento de suas relagdes dentro daquela trilogia. atentando para suas fungdes, as do seguradore as dos drgaos Oficiais naquele contexto, como previsto na composigao do temariodeste Encontro."

Pesquisa ■— Em seguida, falou sobre um trabalho de pesquisa preparado pela SUSEP especlaimente para 0 Congresso — um levantamentodedadosestatlsticos relativos ao mercado segurador; "Resumidamente, procuramos demonstrar o comportamento temporal de alguns numeros do Mercado de Segu ros no Brasil, comparando-os. em al guns casos. ou relacionando-os, em outros. Dos graficos, aigumas "evidencias" parecem registradas pela propria visualizagao de suas curvas como, por exempio, a sensivel queda percentual, no periodo de 1972 e 1981, da relagao Pagas com os PremiosdeSeguros Diretos Auferidos, ou no crescimento mais do que proporcional, em igual periodo, dos valores das Importancias Seguradas em relagao ao crescimento do Produto Interno Bruto, 0 PIB, ou, ainda, da significativa evolugao apresentada no Patrimonio Liquido Consolidado das Seguradoras no periodo de 1977 a 1981, se comparadoao periodo 1972 a 1976."

"Corngidos OS numeros expresses em Cruzeiros com base no valor nomi nal da ORTN para o mes de junho do corrente ano, fixado em CrS 4.224,54, constatamos determinados crescimentos reals que merecem destaque, a sa ber:

— 228%nostotaisdaslmportancias Seguradas, no periodo de 1972 a 1981:

— 268% nos Premios de Seguros Diretos Auferidos. no periodo de 1972a1982;

— 503% no Patrimonio Liquido Consolidado das Seguradoras, dei972al98l:e

— 769%, no periodo de 1972 a 1982, no Resultado Final daquelas Entidades.

As evidencias ora exemplificadas traduzem meras observagoes, pois as li-

setores de atividades dos segurados. E tambem de enorme importancia que, nessas Comissoes, haja assento. para OS corretores que, afinal de contas, sao OS eiementos de ligagao entre o merca do asersegurado eo IRB.

yAcreditamos que. atraves da analise, na qual participem os tecnicos do IRB e representantes daseguradora, do corre- lor e do representante da classe a qual esta ligadaaatividadedosegurado,sera possivel, democraticamente. ser atingi- do um tratamentoequitativo ejusto, que seja totalmente compreendido pelas Partes. Parece-nos tambem que, em ca®.specificos e complexes, deve o P oprio segurado, junto com seu corre®°niparecer a Comissao. Sistema ia e empregado nas Comismirl dos setores de petroqui- ® ® casco man'timo e, pelo que saroe, 1.^' excelentes e harmonicos resultados.

necessidades e interesses do publico seguravel, como o afirma a classe na etelgao do proprio temario deste Congres so."

Em contrapartida, "outra area em que ha reconheclda existencia de pro cura potencial, no universe seguravel do Pais, e a do seguro-saude. No bienio 80-82, 0 faturamento de premios desse ramo, nos diferentes pianos vendidos, teve crescimento de quase 250%, em numeros deflacionados. E ainda persistem horizontes a sua expansao, pois na estrutura nacional da distribuigao de rendas ha camadas populacionaiscujos padroes de vida Induzem a adesao de pianosde assistenciamedico-hospitalai que, a custos financeiros razoaveis. ga- ranlam melhor prestagao de servigos.

Nao e fungao do estrangeiro criticar peculiaridades nacionais e restrigoes estatais- Tambem nao se pode avaliar, possivels vantagens que se apresentam''. aqui e all. Em todoomundo.noentantOi 0 mercado nacional de seguros recebeu impulsos pela atividade, imaginagao e engenhosidade do corretor de seguros. Isto e um fato, uma realidade. que a sua organizagao nacional, ao sindicato e ^ Federagao, sera de grande valla; o contato e associagao a COPAPROSE e a BIPAR, consideradas as condigoes es peciais que existem neste pais.

mltagoes antepostas ao aprofundams't' to das pesquisas prejudicaram a anali' mais detalhada daquelas conclus' Fica, porem, langada mais estasemerl que se prestara. por enquanto, a u' primeira reflexao. Do desenvolvimeti deste trabalho, que. como ja ressaltatj a SUSEP pretende.levar adiante — elusive com a coiaboragao daque' que por ele se interessarem —. cerf mente advirao resultados maissignific tivos do que as simples conctusoes ^ correntes dessaincipiente analise."

Segurados — Para expor o ponto' vista do segurado, Derik Parker, pre^ dente da Montreal Engenharia S/A, um dos conferencistas do segundo ^ do Congresso. Tragando um paraie! entre a evolugao da tecnologia e a proprio mercado segurador, Pari|' classificou como de "extreme imports' cia 0 perfeito conhecimento e comp^jensao pelo segurado das taxas e con"^ goes do seu contrato de seguro".

"0 segurado deseja a realiza^i simplificada e clara do contrato de S'J. guro' — disse ele. "Deseja a justs adequada cobertura para seu risco P um custo tambem justo e adequado- ■' ra que isto seja conseguido, e necesf rio que haja tiexibilidade por parte P agentes seguradores e ressegut e melhor conhecimento tecnico do blema especifico porparte de todos-' J|

Afirmando que ha uma razoavel»J se de inseguranga por parte do segdj; do, que nao tem absoluta e precise teza da exiensao da cobertura que if^l^i dada, o presidente da Montreal sal'C'i tou que "e de capital importancia aat^'! gao do corretor. Como assessor do gurado e com o conhecimento que Pjv cura ter de seu problems, e seu pod voz frenteao IRB." „■

E acrescentou que se deve nhecer que a tecnologia e um bem prego elevado e que o mercado nacj-' nal, pelas suas limitagoessejam de to^: po. sejam de volume nessas areas j tecnologiade ponta, ainda nao ofereOpk oportunidade as corretoras em gerS J, atingirem o grau de tecnicidade qu«^| encontrado em outros oalses mais " senvolvidos."

Fez ainda aigumas sugestoes: rece-nos de extrema importancia d sejam asdiferentesComissdesTecn'^', do IRB abertas a essa participagao ai*^ ves dos representantes dos diferen

Que^^ P^Pii^eragoes e recomendagoes csiia '®^®itossao conseqijencia. de cuoa '^^®'^®'ra, das duvidas e das preo- rioe empresario quando se dlnos d Segurador. Parecemseia cohsideradas, para que obieii a concretizagao pjena dos mentn?.® ftexibilidade. desenvolvicaflo •' e crescimento desse mercon^re^ ^rde, ainda no mesmo dia, os reuniram para ouvir o cuja 'RB, Ernesto Albrecht, de chos- ®'®ricia extraimos alguns tre—inlciou Albrecht— e*ef_i ®®®riomia em crise instala-se o dos codes ora nature ''•^rtanto. em epocas des®®on6m- ^i^3ndo todos os agentes ras de reformulam suas estrutuPiavei n torna-se essencial e inafa de o mercadoseguradoratare- servirn, "^'^itar ^ marketing dos seus Pio-er.,% ftihgao dessa realidade sd- l^onomica."

sidentp do mercado—Disseo Presedeum lado a crise do sg. Sentido de restringir a procura dern RPr outro e cedo que tamds aour-^ PS'cologicamente no sentido Ritou (-n instinto de seguranga. E 'cujg exempio o seguro Vida. P®ssadft de premios. no ano sete pontos perceng madamediaanualdalnflagao."

^®diu^^®®®ehtou que "essa reagao in^®u annP® 'dercado, em ISSa.naoocorpPrn das no seguro de vida. Embora dibem inlehsidade. registrou-se ■®reg em alguns dos ramos elemenrP®dio ®^ehdo com que o crescimento Rbena ®®® cohjuhto superasse com da inflagao."

r® Sec ' citou tambem que o caso ®Sar n automoveis, atirmando que t^diovpi ® o homem moderno ter no au- ® do ® imagem mais nitidae presenCoK ® 'a'o e d"e 'o seguro apede u ® de 10% da frota nacio- ;'o vjp; ®'®'Jlos. Por que? O classico circ dentro do qual o prego e a 'Ss re -^e dos seguro trocam influenT'® talvez ja nao baste codtrif, Pncagao. E para que o mercado paij ®sse antigo confinamento sera 'Ssj- ^aiia 0 concurso do corretor. ProRue esta na linha de frente do dica'® ®®ni o publico, 0 corretor se ® do oficio de pesquisar e definir

Aqui, como la fora, disse ainda o presidente do IRB 'o seguro vem caminhando na mesma linha de tendencia para a enfase na prestagao de servigos. Esse e um campo, entre nos, no qual ainda ha bastante o que fazer. E estou certo de que nesse campo crescera cada vez mais a presenga do corretor, co mo elemento de ligagao entre o publico e a empresa seguradora: como profis- sional apto a conhecer cada vez melhor OS interesses e necessidades do segu rado, transformando esse conhecimen to em materia prima para enrlquecer o "produto" que ele e a seguradora vendem." No ultimo dia do Congresso, discursaram o presidente da COPAPROSE

Juan Jose Montes Mesa—eo presiden te do Bureau International des Producteurs d'Assurance e de Reassurances (BIPAR) — Oswald HCibener—que des tacou a importancia de contatos do cor retor no mercado segurador internacional:

"Nos todos aprendemos e podemos aprender uns com os outros, e caso nao existam contatos especiais com o exte rior podemos etemosque aproveitar as oossibilidades que oferecem as organizacoes profissionais que criaram preci- samente para este fim os contatos internacionais, contatos esses que devem ser ampliados e cultivados de ano para ano.

Aceitei de bom grado o convite formulado pelo Sindicato para vir ao Con gresso do Rio de Janeiro, pelo que aqui desejo expressar meus agradecimer^tos, porque considero de iminente Im portancia a iniciativa da diretoria ativar OS contatos internacionais. e estou dispostoaapoia-los."

Conclusbes dos grupos de debates — Depois de tres dias de reunioes constantes, os membros das Comissoes Tec nicas, OS participantes dos grupos de debates chegaram a um consenso e condensaram as opinioes coltiidas num documento assinado por Jose Francis co de Miranda Fontana (relator) e Arthur Sampaio Candal Fonseca (coordenador), e que transcrevemos na Integra:

"CORREgAO MONETARIA OAS INDENIZAQOES — Entendem os correto res ser indispenavel a instrumentagao da legislagao vigente (Lei N.° 5.488 de 27 de agosto de 1968) de tal forma que a presteza no pagamento das Indenizagoes seja objetivo comum a todas as partes envolvidas nos contratos de se guros.

PONTOS DE ESTRANGULAMENTO — Entendem os corretores que, para maior eflciencia das regulagoes de sinistros, devem ser significativamente elevados os limites de regulagao de sinistros dos seguradores diretos, permitindo ao IRB concentrar esforgos em suas primordiais atribuigoes de ressegurador. Consideram ainda os correto res necessaria a simplificagao das clausulas das apoltces dos diversos ramos

J %(■

■y

ff !■ :

rr A ■If* .'jnf "A, A'M". 1.1*

R«Wstado/AS, Rio deJaneiro. Brasil. 44. (232), Set/Dez. "o«e, RiodeJaneiro, Brasil,44, (232), Set/Dez, 13®3

de seguros, tornando-as mais objetlvas e explicitas.

BANCOS — Entendem os corretores que a atuapao dos bancos na area de seguros devesercoibida, namedidaem que tanto a leglslagao bancaria quanto a legisJagao de seguros nao acolhem sua atuapao. Tambem sob o apecto etico essa atuagao dos bancos na area de segu ros, em especial na corretagem de segu ros em que inexisle a independencia entre seguradores e corretores de Bancos e que, em especial o direito de livre escolha do segurado flea tolhido pela coagao economica exercida pelos Bancos, Reclamam os corretores da posigao omissa do Governo Federal em relagao a materia, o que conduzira o Sistema Nacional de Seguros a graves e previsi veis perdasem sua capacidadedegerar riquezas.

TARIFAS — Entendem os corretores que, com poucas excepoes, sao as tarlfas brasilelras elevadas e por consequencia anti-seletivas, gerando graves deturpagbes na comerclallzagao dos seguros. Consideram ainda que o caminho adequado ao real crescimento e fortalecimento da Imagem do seguro no pafs sera a revlsao dos custos tarlfarios, adaptando-as a realidade da slnlstralidade brasileira. Estao convictos de que essas redugbes beneficiaraosigniflcativamente os segurados e permltirao um legitimo e ordenado crescimento do mercado.

SUSEP — Reconhecem os correto res que as graves deticiencias da SUSEP, como orgao executor da politica do Governo e fiscalizador dos componentes do Sistema Nacional de Seguros. sac devidas menos ao empenho de seus dirigentes e funcionarios e mais a taita de meios e ao desinteresse do poder central, quanto aos problemas de tao importantesetor daeconomia nacional.

CORRETORAS CATIVAS — Enten dem OS corretores que a comercializagao reaiizada por Intermediodecorretoras cativas nao tern amparo na leglslagao vigente, uma vez que Implicam em favorecimento llegal aos segurados, devendo ser coibida a sua existencia pelo brgao normative e fiscalizador.

LEGISLAQAO PROFISSIONAL

Entendem os corretores que a Let N-° 4594, de 19M. se cumpnda em todos os seus dispositlvos contributra signiticativamente para a corregao das graves de-

ficiencias atuais de comerciallzagao na area de seguros. Reiteram, no entanto, sua disposigao de contlnuagao da luta pela auto-flscallzagao da classe atraves do Conselho Federal de Corretores de Seguros.^cujo projeto de lei tramlta no Congresso Nacional.

FUNESEG — Entendem os correto res que a FUNENSEG e de fundamen tal imporlancia ao desenvoivimento tecnico e operacionai do mercado e que a participagao da FENACOR em sua adminlstragao em condigoes de igualdadecom o IRB, aSUSEPea FENASEG permitira a imedlata e produtiva aplicagao, em treinamento profissional. dos fundosatualmenteem poder do IRB.

SEGUROS DE BENS DO GOVERNO

— Entendem os corretores ser indispensavel a alteragao do Art. 23 do Decreto Lei 73/1966 de molde a restabelecer a livre Intervenlencia dos corretores na contratagao e administragao dos segu ros dos orgaos do poder publico, tanto federal como estadual e municipal. Con sideram de primordial Interesse dos proprios orgaos e empresas seguradas, essa participagao, que conduzira a dimlnulgao das despesasgovernamentais de custeio, como consequencia de maj or eficiencia nos clausulados, redundando em menorespremioscom meltior protegao do patrimonio publico e mais agil pagamento das indenlzagoes, pelos seguradores,

FInalmente. foram os coordenadores unanimes em manifestar a opiniao colfiida nos diversos grupos de debates quanto a predlsposlgao dos corretores de seguros de todooBrasil paraodialogo franco, leal e produtivo que vise restabelecer o indispensavel equilibrio de mercado, com vistas primordialmente a efetiva protegao dos interesses do segurado."

URDEPA dd prSmios para monografias sobre resseguro

A'Unlon de Reaseguradores de Pana ma — URDEPA esta promovendo concurso de monografias, que devem versar sobre qualquer aspecto do ressegu ro. Os vencedores serao contemplados com mengao honrosa (4,° e 5." fugares)

nimo, 60 folhas, tamanho oficio, datllogra- fado erri espago 2 (excluidos os quadros estatisticos), redigidos em espanhol, in glese portugues, devendoser remetld,osa FIDES4 exemplares.

As exigencias feltas a FIDES aquelesquedesejarem concorrer sao deque residam no continente americano. exergam atividade vinculada ao seguro a economia de um modo gerai, podendo o trabalho ser elaborado individualmenie Ou em equipe. O autor ou autores tamm devem se identificar em envelope lacrado em separado a FIDES, que se eservaos direltos autorais.

li6 premios em dinfieiro e certlficadO» (USS 1 mil para o 3." lugar, USS 2 m'' parao2 "eUSSSmil para o 1.°).

Os trabaifios destinados a URDEPA deveraoser Ineditos, com umaextensSO minima de 10 paginas e maxima de 30 paginas, em tamanfio carta, datilogra* fados em espago 2, obedecendo as se* gulntes dimensdes: a) margem esquet' da de 3 centimetres; b) margem direiW de2cent[metros; c) margem superior d0 3 centimetros; d) margem inferior de3 centimetres.

Alem do original o candidate devef^ encamintiar duas cdpias ao Conseid® Academico da URDEPA, redigido er'' espanhol, ingles ou portugues. Os trS' balfios assim apresentados deverao e®' \ tar assinados com pseuddnimo, enca" minhando o candidate, em envelope la' credo, sua Identificagao. titulo do traba* Iho, pseuddnimo adotado, nome da efP' presa a que esta vinculado, apondo su® assinatura.

A URDEPA, por sua vez, reserva-seO direito de publicar, por sua conta, o® trabalhos premiados, indicando o nom® do autor ou autores dos mesmos e su® procedencia, sem assumir c comprO' misso de compensa-los.

Os interessados em participar d® certame promovido pela Union de Re®' seguradores de Panama podem dirigif se a URDEPA— Ediffcio Vallarino, 2 d® Piso-Calles Elvira Mendez y 52 - Apart®' do: 6-4197, El Dorado, Panama, Rep®' blica de Panama. Os telefones sao: 69' 755 e 69-7268.

Outros concursos — Ainda na Am^ rica Latlna, mais especlflcamente na Af gentlna, duas outras promogdes do gen®" ro podem vir a interessar o profission®' e/ou estudioso da area de seguros. Ui® deles e 0II Concurso Bienal da FIDES, so® 0 tema FungOes Econdmicas do Segur®< cujas inscrigdes estao abertas ate 31 d® margode1984.

Os Irabaltios encamlnhados ® FIDES, que nao serao devolvldos, deve' rao ser enderegados ao Serior Secret®' rio General de la Federacion Inlerameri' cana de Empresas de Seguros-Concuif so Continental Bienal-25 de mayo 565"

1 Piso-1002 - Buenos Aires - Argentina-

Para participar da promogao d® FINDES OS candidates tambem devera® apresentar trabaifios ineditos, admitin' do-se, no entanto, a inscrigao de tesa® universitarias, elaboradas ate l.° de i®' nho de 1982 e que ainda nao tenhaF" sido divulgadas. A extensao dos trab®' Itios apresentados devera ser de, no m''

muito diferentes. 0 mundo moderno apresenta um progresso tecnico continuo, todavia. estamos muito alrasados na "arte" de digirir e acelerar a maturagao das novas Instltulgdes socials, que nao so exigem normas jun'dlcas, que teoncos no poder podem ditar, mas, sobretudo, uma agio interna social que as legitlme e as torne frutiferase positives.

Tambem na Argentina o Circulo de easeguradores Argentinos (Cira) insti- t^u 0 concurso Heriberto E.E. Lauiger m que os trabalhos apresentados deve0 versar sobre qualquer tema ligado Hj [^®®®e9uro na America Latina. A conDoe "3sica para participar e de que a sen ^ esteja vinculada a atividade de □aie'^!? resseguro em qualquer con '^'Tierica Latina. Os idiomas do e ® espanhol e o portugues IQg®'[jscri^oes sao ate 30 de junho de rio rt composto peloSecretaoenu de Reaseguradores Arda ® representante de ca de seguintes entldades: Banco tofj 9®''osdo Estado (Uruguai), Institucit, ® [^®sseguro do Brasil e Institute Na- ®i ue Fleaseguros(Argentina).

Prirr,° P'^'o^eiro colocado cabera um rgj-orH ^ ® plaqueta de e ao segundo apenas a plainscfie- ^'^derego para informagdes ou Aroonv ® ® Circulo de Reaseguradores (Itos. c?® Rivadavia 611 - 7.o PIso '" BuenosAires-Argentina.

comemora 30 anos Com palestra sobre 'a ampresa de seguros'

anosrt''^? comemoragao dos seus 30 ra q- p.'.®ndagao, a Socledade Brasilelsegi,„^'®hcias do Seguro cqnvidou o de La espanhol Ignacio Hernando 'i4apfrl'^®"^®"dl, conselheiro do grupo Errinro' palestra sobre a Nova Seguros.

ocorrldo, no dia 23 de Co q„ Pfo e presidido porJose FranclsS6Q,,^"^anda Fontana, compareceram do setn '^®® ® autorldades brasilelras ®' conforme ressaltou L-arra- do qg' ® hova empresa e o novo mercanao sao termos apenas ^dbre duefez suas consideragdes 200o estara a atividade no ano drnaL'^ss uma realidade a caminho, due ha grandes empresas ja se ^®htn ® eficientemente de instru'hiar "^P^ernos de comunicagao e in- hierp-lPd, e, apesardaextensao deseus Cftrnrap ®' procedendo a uma desSaq necessaria para a expandrtia- ?.®Ps riegdcios e empreendendo ®strq,P''''cadedifusaodesuaatuagaoe Coqgj^^a^empresariai para o publico

suas consideragdes gerais -'"■arv? "^Ptcado segurador no futuro, ^ao q^ PP' salientou ainda que a situamercado e e que, alem disso, e pfovavel viraqa" inesperada, dificii de se due possa dar lugar a situagdes

Larramendi referiu-se tambem as caracteristicas da Nova Empresa, que tera condigoes de promover um merca do efetivo e soclalmente util. Essas ca racteristicas, ressaltou, referem-se excluslvamente as instituigoes que liderarem o mercado. Mas sera necessario empresas de dimensao reduzida e alta eficacia, geralmente especializadas em algum tipo de seguro ou em uma area qeograficaespecifica.

A informatica por sua vez data as pequenas e medias seguradoras oportunidades de competir com as mstituicionalizadas detentoras de alta cota do que diz respeito a Nova Empresae 0 resseguro, Larramendi acrescentou que no proximosecuio ascompanhiassegu radoras deverao atentar-se para a implantagaode um efetivo sistemadeprotecao de desvlos que venham a ar^ar seus mecanismos de resseguro e mfluir em suas relacdes e futura expansap in- ternacional. Supostamenteeprotesaode desvlosem resseguro varlaraemfungao da dispersao geografica, pois as necessidades sao distintas quando se opera em uma area com poucos habitantesou em regidespopulosas. -

Tambem ai influi o grau desolvencia de cada entidade pois existem aquelas com possibllidades de suportarem arandes perdas e outras que sesentirao mais atingidas por perdas de proporgao elevada. iaquetemfundosproprioslimitados. Mas em todo caso, uma segura- dora necessita proteger-se atraves de formulas de resseguros exterior, publi co ou privado. ou de compensagoes internas dentro de seu mercado ou de

uma dispersao Intemacional de operagoes.

Seguro de Fianga—No dia ISdesetembro, no auditdrlo do IRB e promovidas pelo Comite de Organizagao da Vlll Assembleia Geral da Assoclagao PanAmericana de Fiangas e Garantias, fo ram feltas, duas palestras por Hernando Galindo Cubides, da Skandia Seguros de Colombia SA e Jorge Orozw Laine, vice-presidente da Assoclagao PanAmericana de Fiangas e Garantias.

0 temario que abrangeu o Seguro de Garantias e Obrigagoes Contratuais, Sistema Operacionai. Cobertura e Legislagao Oficial em Diferentes Paises, deixou espago para que os expositores abordassem as mais atuais interpretagoes do assunto, de modo que se agllize, com mais eficiencia, um tipo de se guro ainda tido como complexo.

IRB faz modtficagdes para aprimorar seguros habitacionais

Os resseguros refe'rentes ao Sistema Financeiro da Habitagao, foram alvo, racentemente, de algumas modificagoes no tocante a maneira como se processam. Assim e que, de acordo com o Comunicado 4/83 do Departamento de Credito de Garantia do IRB, as regulagoes dos sinistros de catastrofes dos Seguros Habitacionais do SFH, que es tao a cargo do IRB, foram condicionadas a previa aprovagao, pela Delegacia Regional competente, dos orgamentos e despesas das unidades habitacionais atingidas. mesmo nos casos em que tenham ocorrldo desemboisos em epoca anterior aqueia em que o IRB assumiuaregulagao.

Em consequencia desta decisao o IRB tambem passou a exigir que as SARRH — Solicitagao de Adiantamento de Recuperagao de Riscos Habitacio-

8 k > ' .X / / r •. If. •' ■< m ».'*■

•V. '^r'j

RevlatadoIRB.RioQeJaneiro,Brasil,44,(232), Set/Dez,1®^L 'Re.RiodeJaneiro,Brasil,44,(232),Set/Dez,1983

-- -8» - .--ir.-T ir irr'.IE ' 5!FF.F stk ■ ■ lagj isi ntiKT. llfTnnfi 'WniaigB

nais fossemapresentadasdiretamentea sua Divisao de Riscos Habitacionais, a partirdadatadaquelecomuoicado(7de outubro), contendo as mesmas uma re ferenda expressa ao documento que aprovou a despesa realizada pela companhia de seguros.

Fundo de Comper^sagao Globai—Por outro lado a Regulamentapao do Fundo de Compensagao Global de Desvios de Sinistralidade de Apolice Compreensiva de Seguros Habitacionais.estlpulada pelo Banco Nacional da Habitagao e regulada pelo Anexo contldo na Circular da Presidencia do IRB numero 22/80 sofreu nova redagao com a edigao da Circular PRESI 35/83,de8 de novembro.

A modificagao diz respeito.a Clausula 2.^ (Recolbimento ao Fundo): Manteve-se a percentagem (2%) recolhtda, nestes casos, pelas seguradoras Lideres, da Apolice Habitacional por si, pela Coliderese pelas Cosseguradoras sobre OS premios cobrados, assim como a mesma percentagem e mentida para o IRB sobre os premios de resseguro arrecadados- No entanto,deacordo com a nova circular, agora os recolhlmentos passam a ser demonstrados em formulario proprio {cu|0 modeloacompanhaa circular) e efetuados na Tesouraria do IRB, ate o dia 15 do mes seguinte ao da cobranga dos premios.

A circular Presi 35/83 tambem estabelece que o primeiro recolfiimento dentro do novo criterio deveria ser efetuado ate 15 de novembro, correspondendo aos premios cobrados nos meses de setembro e outubro com Demonstra tive de Recolhimento para cada urn dos meses.

CPS e nova forma de popularizar poupanga e seguro

A partir do proximo ano estara adisposigao da populagao uma nova forma de Investlmento. que alia poupanga e seguro — e a CPS, Caderneta de Poupanga-Seguro. O novo sistema e em tudo semelhante a caderneta de poupanga comum,so que os juros(no todo ou em parte)passam a cobrir OS premios de seguros de Vida em Grupo e/ou Acidentes Pessoais Coletlvo.

Na abertura da CPS, o depositante (poupador-segurado) escoihe sua faixa de capital segurado e decide se fara de vez um deposlto cujo rendimento mensal seja suficiente para pagar o premio. ou se fara depositos mensais sucessivos ate integrahzar um saldo capaz de gerar dividendos que cubram o valor do pr^ mio de seguro. Flea garantido ao depo sitante cancelar a qualquer momento sua CPS. passando a dispor livremente da poupanga, apehas perdendo a condigaode segurado.

A indeia da CPS originou-se de estudos da FENASEG (Federagao Nacional dos Seguradores) e da ABECIP (Associagao Brasileira de Entidades de Credito Imobiliario e Poupanga),tendo side aprovadapela Res. BNH-186/63(queatualizou a Res. BNH-125/81) e pela Resolugao CNSP de 25 de outubro. A SUSEP expediu, atraves da Circ. 41/83, normasecondigoes especiais para os seguros apllcaveis neste caso, estando sendo ultimadas agora, para a efetiva implantagao da CPS, rolinas no relacionamento entra as segu radoras que vao operar este piano e os agentes financeiros do SFH,que serao os estlpulantes do seguro.

Entre outras condigoes da CPS, incluem-se:

• 0 depositante podera fazer apenas segurode"morte por qualquer causa",ou apenas de "morte acidentat" e "invalidez permanente por acidsnte", ou todas as garantias aoopladas;

■ a parcela do premio do seguro nao podera superar a 50% do valor do deposl to mensat;

• a idade m^ima para Ingresso no seguro e de 60 anos Incomplefos. mas quern tiver aberto uma CPS nao perde seu direito mesmo apos ultrapassada esta idade;

• OS beneficiarios do seguro sao li vremente indicados pelo depositante, que pode fazer substltulgoes a qualquer tem po;

• a cobertura por morte acidentat" e "invalidez permanente por acidente" tern inioio a partir do primeiro dia do mes subseqCiente ao da abertura e, a de "morte natural" nove meses depois;

• OS sulcidas. qualquer que seja a forma de realizar o que o lugar-comum costuam chamar de "tresloucado gesto". nao devem tomar nenhuma iniclativa de agao antes de decorrldos os prlmeiros doze meses de vigencia do segu ro, sob pena de que seus beneficiarios nao tenham direito a nenhuma indenizagao:

• obedecidos cerios limites, o de positante pode. a qualquer epoca, aumentara importanclasegurada;

• deve ser oferecida tambem aO' positante a opgao de corregao autor iica (semestral ou anual)dos valores deposito e do seguro, com base na riagaodasORTN's;

• a apolice que garanteosegurpj CPS tera Ouragao minima de tres an passando, apos este prazo, a ter du gao anuai;

• permite-se o desconto dos de sitos mensais da CPS na foiha de pa mento de salaries, desde que se reS' convenio entre a seguradora, o esti lante e o empregador, alem do emp' gado, porobvio;

• as taxas minimas mensais do guro (per CrS 1.000,00 de importan; segurada,ja incluidoo ImpostodeO' ragoes Financeiras de2%)saode0,1 para cada uma das garantias de "moi acidental" e "invalidez permanente f acidente", e variaveis, por faixa eta' para a garantia de "morte por qualqi causa", desde 0,42% (ate 39 anos)' 13,60%(acima de 74 anos).

Sorteios de seguros de drgaos do Governo tern novo esquema

Pordeterminagaoda Circ. IRB Pre 30/83, estao em vigor, desde 1." de tubro, novas listas de classlficagao seguradoras que particlpam dos sortg OS para contratagao de seguros dos' gaosdopoder publico federal-Tal cO/! ocorre a cada semeste, foram atuali^,^ dos(em tungao da variagao das ORTNj OS valores segurados, nos diversos mos, e tambem se levou em conside" gao a poslgao dos Atlvos liquidos mS recentes de cada seguradora.

So podem ser lideres nesses se9^ ros as companhias em que o capital s®, clal seja constituido por, no minimtflJ 50% de participagao acionaria nacionS ! Em cada seguro sorteado, a participa9^<l da lider e de ate 30%.limitada,no maxii^ a uma importancia segurada que corr®^'ponda a premio de valor igual a25 veze® . seu respective limite de operagao.

O excedente da importancia se9^;' radadeve serdistribuidoem cosseguf.' abrangendo todas as sociedades operem no ramo especifico (conform®-,, lista previamente divulgada pelo IR^' proporcionalmente as participago^ nas retrocessoes, sem limitagao de r® ponsabilldade.

Na distrlbuigao do cosseguro 60^ se observar que,se o premio de algui^j. cosseguradora nao atlnglr quantia respondente a uma ORTN,a respect' participagao deve seradjudicadaalit'^ excetuados os seguros de Transpor*.. sob averbagao e os de Cascos Maf'>, mos, nos quais o cosseguro sera dis' buido inOependentemente do premiO'

Nos ramos Aeronauticos, Credito terno, Credito a Exportagao, Fidelidau ^ Global de Bancos, Houbo e Vidros, seguros de ate CrS600 milhoes,em u^i ou mais garantias,sao atribufdos a seguradora linica,istoe, asorteada, n®^ havendo distribuigao em cosseguromesmo ocorre nos ramos Animais, ' cos, Incendio, Lucros Cessantes, B®,. ponsabilidade Civil (RC) do Armad®

RavlstadoIRB,RiodeJaneiro,Brasii,44.(232).Sei/Oez.1®^

RC geral.RC do Transportador Rodoviario de Carga, Riscos Diversos, Riscos de Engenharia,Transportes e Tumultos,paraos seguros com valores segurados de ate CiS Zbilhoes.

Para os seguros de Automoveis, Penhor Rural, RC Facultative de Veicue Riscos Rurais nao ha, em nenhuma hipotese, distrlbuigao em cosseguro, sendo sorteada uma seguradora unica entre todas as que estejam habilltadas a operar no respectivo ramo e que constern da lista especifica, tal como divulSado pelo IRB.

Sorteio e concorr^cias — As normas para selegao de seguradoras,com vistas a ontratagao dos seguros dos drgaos da oministragao do Governo Federal,foram f.9"®olidadas pelo Institute, atraves da rtof ^''®®'-34/78, contorme disposigoes ueieiminadas pelo Decreto-Lei 73/66. (3 seguros, no caso, abrangem nii=?' '^'''®''os, creditos ou servlgos de inm entidade controlada, direta ou ajf.J[®'®itente, pelo poder publico federal, taroi nao classificadas como au- Puia, sociedade de economia mista ^i^empresapublica.

da seguradora e feita medos no caso de riscos tarlfaP'ODr^ u dispdem de tarifas correic Pent como os que tem suas Quanrt taxas ja fixadas. tarifann ssQU'os sao de riscos nao da soni sortelo, a escolha rancia ® a'i'aves de concordas entre todas as habilitaas com^ ®?clarecer que nestes seguros, corrpcr!®®®®® de corretagem em quantia basina?°i"^®"'® a 50% das comlssdes Sao '"ssseguro fixadas pelo IRB de dn <5 Fundo de EstabiliOabranea rt Rural. Alem disso, a cota ohri premiosdesses segurose feido Ba ^^'^namente atraves de agencies nacio^gl° Brasil,em todo o territdrio

Congress© Mundial

snuncia temas a serem debatidos

4.'> Q® ®ssuntos a serem debatidos pelo 3.0 ti/iu^^sso Mundial de Seguros do Qorla foram anunciados por Gre- niisg: ""Pz Arnaldo, membro de suacoPiiipin-°'^93nizadora em Maniiha, nas "6, P) Os trabalhos daquele concla9uraHr,7^°''''^o pela Associagao de Seniepf de Raises em Desenvolvieni Ca;.\9® realizar de 13 a 19 de maio 'i'Qrai ®®°'anca, no Marrocos,serao su9uro ao tema A IntegragHo do SeEconomia em Oesenvoi-

^'®S5Q'^®''Prrer das sessdes do 4.° Con®®9Uro debatidos por lideres de paises os temas:Como us raidgracPes FmnAmiras afetam Econdmicas afetam

A quarta sessao plenaria, por sua vez constara de um painel, com tres debatedores revendo o assunto Administraceo de Companhias de Seguro em Perfodo de Recessdo Econdmlca. A sessao seguinte sera consagrada ao topicoResseguro e Controles de CamDio — problemas e SolugOes. Durante a sexta sessao plenaria aexposigao devera versar sobre Seguro de Vida em Paf ses em Desenvolvimento. A seiima ses sao plenaria analisara a lacuna entre a estrutura legal do seguro e suas realidades tecnicas. sob a rubrica Probiernas de indenizagSo. FInalmente a ultirna sessao sera dedicada ao tema Produtividade e RedugSo de Custo.

Informagoes concernentes a particioacao no 4.° Congresso Mundial de Sequros do 3." Mundo podem ser conseguidas atraves de sua Comissao Oroanizadora, cujo enderego e; The Orga nizing Committee (Comite dOganisa- tion) 4th Third World Insurance Conqress, c/o Direction des Assurances, 10 me Tindouf. Rabat, Morocco- Telefone 343-53/54. Telex: 31820 M DIRECASS,

NicolliePratini sao homenageados por seguradores paulistas

A Associagao das Companhias de Seguros, com sede em Sao ' veu homenagear, com aoutorgadetit^ lo de socio honorario, pessoas que se destacaram no 'ortaiecimento do mercado segurador. O primeiro homenaaeado foi Paulo Roberto deOliveiraNic- presidente da Comissao Especial de Desesfatlzagao.

For ocasiao da entrega do titulo, Paulo NIccoli defendeu a econoniia de mercado' "o programs de desestatizanao se constitui, na realidade, num auto de fe promovdo contra as empre- fafestatais Sabemos que a participacao governamental na economia e mo- ralmente defensavel e econom.camente Inevitavel".

A Diena economiade mercado, que tndns nos desejamos ver funcionando adequ®^®"^® ^ ^•A.UHades due deram ongem a em- nrpsaestatal;o sistemaeconomicamenfplberto precisa, cerlamente,dealguns fm^Jns oara ter sua tungao alocativa ®®""ln?nntemente resolvida e, final-

Ex-Minlstro — Outro homenageado pela Associagao das Companhias de Seguros foi o Deputado MarcusVinicius Pratini de Moraes, ex-Mlnistro da Indiistria e do Comercio. que foi saudado por Guilherme Afif Domingos, presidente da Associagao Comerciat de Sao Paulo, "A agao do Governo no setor de se^ guros, durante o periodo de 1970-74, foi orlentada no sentido de maximizar os beneficios produzidos pelo setor para o desenvolvimento economico do Pais. Na epoca, avaliamos as posslbilidades de crescimento do mercado segurador, estimando-se em 3% do PIE o adequado volume de operagoesaatlngir, nivel em que 0 sistema alcangaria desempenho satisfatorio, como fonte de garantias e investimentos para o projetado cresci mento economico,"

Saare OeldantBl» cao dereduziros ritmos da flutuagao na economia n 6m Pafses em Desenvolvi- Sl'ro pjiPrimeira sessao oienariat: O Se®Sar/ disculldo na segunda P'sriari P'®naria. Ja a terceira sessao rt®Peci^i P''P'''denciara uma exposigao k® Con. PP'' funcionario p ®rencla das Nagdes Unldas so- 'tJNQ-|f°raercio e Desenvolvimento

"Creio — acrescentou Pratini de fvioraes que os resultados foram muito positives e processou-se uma verdadeira revolugao nas expectatlvas do seguro no Brasii. Mas, mais importante atitude que aepocaadotamosfoi darapoio poli tico ao mercado, paravaloriza-lo como etividade economica fundamental para 0 Pais e como fonte geradora de pou panga a largo prazo. E chegado o mo mento de estabelecer o apoio Institucional ao mercado e deixar de considera-lo atividade complementar na area financelra".

"No momento em que (alo sobre a importancia do apoio politico a uma ati vidade economica da relevencia do mercado segurador, parece-me oportuno, tambem, falar sobre o momento poli tico do Pais, que enfrenta a maior crise economica da sua historia, com repercussoes sobre o cenario politico e so cial."

"0 Congresso Nacional—ponderou 0 ex-Ministro — pela primeira vez em longos anos, analisa sistematlcamente a situagao economica, constrdi alternativas para negociagao, debate as solugoes, leva e ve aceitas pelo Executive as suas recomendagoes. Em qualquer democracia Isso seria absolutamente normal. No Brasii. marca o Inicio da abertura economica".

"Trata-se de passo fundamental pa ra a construgao democratica prometida e avalizada pelo Presidente Figueiredo e constitui o inicio da trajetoria que conduzira a efetiva participagao da socie dade na definigac dos seus rumos no campo economico, onde urge tomar decisoes estrategicas".

"0IRB,

Pu

.y, V-* (0V*I4WU} , [ J.. .■ •-.WWW' A is i'Bsp.)

RiodeJaneiro,Brasll, 44, (232), Set/C«, I®®®

Conselho do IRB realiza elei^oes para escoiha de membros

Foram eleitos como membros do Conselho Tecnico do IRB Adolfo Berioche Filho e Ivan Gonpalves Passes, como representantes dos acionistas classe B (seguradoras). Alem dos dois novos membros foi confirmado em suas fungoes, tambem como representante da classe B, Eduardo Baptists Vianna e, como seus suplentes. foram aponlados OS nomes de Pedro Pereira Freitas. Ser gio TImm e Caleb do Espfrito Santo.

Como representantes dos acionistas classe A(governo)foram mantidos Adyr Pecego Messina, Daniel Mohfeiro e Decio Vieira Veiga. Na qualidade-de seus suplentes permanecem Aristeu Siqueira da Silva, Antonio Jose Caetano da Sitva Netto e Luiz de Souza Alves.

Os dois novos membros efetivos do Conselho Tecnico, Adolfo Bertoche Fi lho e Ivan Golgalves Passes exercem, respectivamente os cargos de Diretores Superintendente da Ajax e de Diretor Tecnico da Sul-America Nacional.

A eleigao da nova composigao do Conselho Tecnico do IRB teve lugar a 12 de dezembro, a parlir das 14h 30m, com 0 funcionamento de mesas receptoras de votos instaladas simultaneamente na sua sede e em suas delegacias regionais. Na sede votaram os represen tantes de seguradoras sediadas no Estado do Rio de Janeiro, das companhias estrangeiras que mantem representagoes gerais na capital do Estado e segu radoras sediadas no Esprrito Santo.

Ja nas delegacias votaram os represen tantes de seguradoras sediadas nos respectivos Estados, exceto no caso da delegacia do IRB de Curitiba, em que tambem votaram os representantes de seguradoras sediadas em Santa Catarina. As apuragoes foram realizadas no dia 15de dezembro na sede do IRB.

Alem dos seguradores inscritos de acordo com as determinagoes da Circu lar IRB/PRESI-29/83. que regulou o asSunto.0 IRB concordou, em caralerexcepcional, que o representante eleitor da AGROBANCO — Cla. de Seguros de Goiania, exercesse seu direlto de voto junto a sede por ter sido a autorizagao para operar concedida aquela seguradora em data posterior a emissao das normas que regulam o pleito {Circular IRB/PRESI-32/83).

Regulagao de avarias

tern novas normas para calculo de remuneragao

0 IRB, atraves da Circular PRESI-31 de 27 de setembro, comunicou ao mercado a aprovagao de Normas para Fixa.gao Oe Honorarios de Regulagao oe Avanas Maritimas com a finaiidade de .servirem de base para o calculo da re muneragao dos Arbitros fleguladores por servigos prestados por ocasiao de regulagao de Avarias Maritimas,com validade a partir de 1 de outubro.

Na circular o Institute esclarece que as faturas relativas e esses honorarios devem acompanhar o laudo de regula gao e que serao pagas pelo IRB ou dire-

tamente pelas seguradoras apos a devida aprovagao dependendo de haver ounao cessao de resseguro. Caso esta exista 0 respective valor devera ser rateado de acordo com as responsabilidades assumldas.

Nos casos em que a regulagao abranja alnda interesses da carga, os honorarios serao proporcionais e pagos diretamente pelos armadores, por intermedio de fatura especifica.

Os honorarios serao calculados por sinistro, em fungao do tempo que tenha sido gasto na elaboragao dos laudos e limltados, em cada caso, as importanclas obtldas, levando-se em consideragao as falxas de valores correspondentes aos prejuizos apurados, co'nforme a seguinte Tabela de Honorarios:

A Circular PRESI-31/83 especifi"?; alnda que o arbitro regulador deve''i constar no laudo o numero de horase^j tivamente gastas na elaboragao mesmo e que nestas nao devem ser co^ tadas aquelas dispendidas em servig^ deapoio(taiscomo coieiadedocume^ tos e informagoes, servigos adminisH'^ tlvos como, porexempio,registros, tatos e servigos de datiiografia).

A Circular esclarece tambem que F®. calculo dos honorarios sera adotada maior valor de reterencia(MVR)vigeF'i no pais na data de conclusao do lauF^ de regulagao. A remuneragao por hoij sera de 1.72 MVR, flcando o total d" honorarios, por sinistros, limitado a F maximo 600 MVR.

«

Eo quee erro medico"?

A proposito da apresentapao a ®niara Federal de projeto de lei sobre a instituicjao de seguro ^ obrigatorio para cobertura de . ^'Medico"e"infecpoes hospi- ^^ares",os autores do presente to '^1^ — iFanyrMarsicano Peixo- Sergio Rodrigues de Oliveira g J®®P®ctivamente, Chete e As set da Consuitoria Medica de do IRB — analisam a em' ^'^sdetal seguro,levando do desde a complexidade sjl g ®''cicio da medicina no Bradeficiente estrutura hosestah^'i' ® dificuldade em se ®'ecer quern e o segurado.

■^arnara de projeto de lei na am seoii da instituigao de rnpH;..M. ''d obrigatorio cobrindo "erro ® 'ntecgoes hospitalares" trou- *6-riog - •"•cwvuBs iiospnaiaies uuu-

sunto|5oia'^°'^'^hidaded©estudareste as®P'esema P.^'Pilante, bemcomode discussao e subsidies a HartP°hsah:i?rt Codigos que regem a res- ""'^ade medica, a saber:

da autoridade pubiica: Pena — detengao de umaseismeses, ou multa detrezentos cruzeiros a dois mil cruzeiros," "Paragrafo unico — A pena e aumentada de meiade, se da omissao resulta Iesao corporal de natureza grave, etriplicada.se resulta a morte,"

CODIGO DE ETICA MEDICA:

Artigo 45: — "0 medico responde civil e penalmente por atos profissionais danosos ao cliente, a que tenhadado causa por impericia, imprudencia, negligenciaou infragbeseticas."

Artigo 46; — "Deve o medico assumir sempre a responsabllidade dos proprios atos, constituindo pratica desonesta atribuir indevidamente seus malogros a terceirosou a circunstancias ocasionais."

Os projetos de lei (de autoria um do Deputado Nelson do Carmo e outro do Senador Nelson Carneiro) que ora tramltam no Congresso sobre seguro medico nao nos deixam diiyida quanto a sua inviabilidade e inexequibiiidade.

didas'^,?

^htissa v r~ Aquele que, por agao ou ^'^dencia° negllgencia, ou imrt a Out direlto, ou causar preArt^°' obrlgado a reparar o "A responsabllidade civil tl' Borern naose pode- ®hcia Qo *^^®stlonar mais sobre a exisSPann. ^'0, ou quern seja o seu autor, questoes se acharem decl-

frt 3o_ Se 0 homicidio e culposo; Pena detengaodeumatresanos."Paragrafoa

— No homicidio culposo. a penae aumen tada de um tergo, se o crime resulta P® inobservancia de regra '®cnica de profissao arte ou oficio, ou se o agentedeixade □restar Imediatamente socorro a vitima, ^ao%cura diminuir as consequencias S^seu ato, ou foge para evitar prisao em irt%o"l33:-"Abandonarpe^oaqueesfa sob seu culdado. guarda, vigilancia ou 'aufoddade, e. porqualquer motive incanfl7 de defender-se dos riscos resultantes do Sandono: Pena- detengao de seis

"Os medicos, cirurgioes, rt^'^igadoQ Parteiras e dentistas sao ^^''s'azer o dano, sempre que ®'osr, "eQligenciaou impericia, "I'aga-^^P'issionais, resultar morte, ina- ® servir, ou ferimento,"

ra'Poso A"" "Oiz-se o crime (.-•): II oi ''ado ° ° agente deu causa ou Aj .''^PerioP?'^ '"'P''"dencia, negligencia

Sft 4a*

Cn Pte a circunstancias que -jhstitiij, 9'^avam a pena, quando nao 0 qualificam o crime: H ini^ abiia ® cometldo o crime; h) d ®^_entft a poder ou violagao de dever ®''9o* oficlo, minlsterioou pro"Matar alguem: Pena —re® seis a vime anos (....). "Paragra-

AnigA® crime. farr^rl'545:-^ go; ou nao ped

Se do abandono resulta iesao corporal de naturezagrave: Pena-

A^'9°i!,nHo e possivel faze-lo sem risco cia, Puand P gbandonada ou extraou a pessoa invalida ou ferlda, ao ou em grave e emmente pennao pedir, nesses casos. o auxilio

Comegam por esbarrar na dificil caracterlzagao de erro medico. Na analise deste, veremos que somente o erro crasso configurado pode ser, do ponto de vista da responsabllidade civil, devidamente apreciado e julgado com o equilibno indispensavel pelos magistrados. 0 ilustre advogado Jose de Aguiar Bias. (Fl. 237; "Clausula de Nao-lndenizar' ) diz: "E pre cise que ocorra no exercicio da proflssao erro grosseiro, o que se tern porassentado em face da dificuldade de reconhecer, fora desse caso, o valordas doutrlnas cientificas." Alnda Aguiar Dias ("Da Responsa bllidade Civil", Vol. I, Pagina 258) e que se pronuncia; "Do fato de ser o contrato de tratamento medico uma obrigagao de meio e nao de resultado, decorre, como vimos, que ao prejudlcado incumbeaprova de que o profisslonal aglu com culpa. Na apuragao dessa responsabllidade ha que atender a estas normas: a) a prova pode ser feita per testemunhas, quando nao ha)a questao tecnica a elucidar: caso contrario, sera incivil admiti-la, dada a Ignorancia da testemunha leiga com relagao aos assuntos medicos. Poroutro lado, sendo a pericia o caminho naturalmente indicado ao julgador, e necessario que se encare esse meio de prova, prudentemente. atentaa possibilidade deoplnaroperito, por espirilo de classe, favoraveimente ao colega em falia; b) e indispensavel estabelecer a reiagao de causa e eteito entre 0 dano e a falta do medico que acarreta responsailidade alnda quando o nexo de causalldade seja mediato."

Genival Velloso de Franga, em capitu- io sobre Responsabilidade Medica, publicado em "Direlto Medico" diz: "Nos paises hispano-amerlcanos sao mais raros os

"d'RB, RiodeJaneiro, Srasii,44, (232), Set/Dez.1983

H

TABELA DE HONORARIOS PREJUIZOS EM MVR (P) ate 530 7%P acima de 530 e ate 1.060 6,5%P -1acima de 1.060 e ate 1.595 4,9%P -tacima de 1.595 e ate 2.125 4,5%P -tacima de 2-125 e ate 2.655 4,2%P -tacima de 2.655 e ate 3.190 3,9%P + acima de 3.190 e ate 3.720 3,7%P + acima de 3.720 e ate 4.250 3,5%P + acima de 4.250 e ate 4.785 3,3%P + acima de 4.785 e ate 6.910 3,2%P + acima de 6.910 e ate 9.035 2,8%P -tacima de 9.035 e ate 12.760 2,6%P acima de 12.760 e ate 15.950 2,3%P acima de 15.950 1,9%P + HONORARIOS EM MVR 2,65 19,61 25,99 32,365 40,33 46,71 54,15 52,65 67,435 95,075 113,145 150,425 215,225 limitadoao maxima absoluto de 600 MVR.

12 Rev'Sta do IRB, Rio deJaneiro, Brasll. 44. (232), Set/

13

p/eitos cootra profissionais da medicina. Na Suecia. essas a^oes sao tambem excepcionais, devido ao respeito tradicional a autoridade e ao alto nivei social do me dico, impedlndo,assim,seja citado diante dos julzes. (-.) Nos EUA, todavia, cresce diariamente o numero de pacientes que pleitelam contra seus medicos,e os tribu nals amerlcanos adotam medidas mals rigorosas do que em outros paises.Existem fatores especfficos responsavels pela grande freqiienciade iifigios contra medi cos naqueie pais. E por isso ja se chamou aquela naqao de paraiso dos advogados. Esses profissionais encontram-se hoje perfeitamente adestrados em conhecimentos medicos, uma vez que se publicam constantemente iivros e revlstas especializados paraeies.Jacoqieqa assim a surgir uma nova classe de advogados OS medicos jurislas. No pais inteiro, em 1960, um de cada sete medicos foi citado por responsabilidade medica. e na Cali fornia, um de cada quatro.(....) Um aspecto que nao pode seresquecido e a mudanga do relacionamento entreo medico e o paciente. O lago paternal queexistiaentre as familias e os medicos transformam-se pouco a pouco numa relagao quase impessoal principalmente nas grandes cidades. Por outro lado, a especializagao vai transformando o medico num tecnico altamente adestrado e impessoal, que rece de OS pacientes transferidos de outros colegas- Mais uma vez e o Prof. Stoll quern afirma;"Em lugardovelhoestilodecabeceira, o medico de hoje em dia parece depender mais de um formldavel aparato instrumental... A imagem do pal foi substituida pelp tecnico especializado". (....)

"Alualmenie, as intervengoes sao mais ousadas, em virtude de uma maior seguranga. Por outro lado, porem, correspondentemente, os riscos tambem aumentam, e quando se produzem resultados inesperados, os problemasse apresentam mais graves que antlgamente. Um pacien te nao satisfeito estara mais disposto a pleitear com um tecnico frio e impessoal do que com um velho e paternal amigo da famfia. Nos Estados Unidos. realizou-se uma enquete e apurou-se que um bom numero de demandantes questionavam, nao contra o medico, mas contra a companhia de seguros responsavel".

Assim, observamosatraves deGenival Velloso de Franga que a jurisprudencia firmada sobre a responsabilidade medica teve enfase na Franga atraves do Procurador-Geral Dupin. A respeito dos casos medicos surgidos em 1825e 1835 na Fran ga, 0 Procurador Dupin entre outras coisas afirmava:"0 medico eo cirurgiao nao sao indefinidamente responsavels, porem o sao as vezes; nao o sao sempre, mas nao se pode dizer que nao o sejam jamais.Pica a cargo do juiz determinar cada caso,sem afastar-se dessa nogao fundamental: para que um homem seja considerado respon savel por um ato cometldo no exercicio profissional, e necessario que haja come tldo umafalta nesseato; tenhasidopossivel aglr com mais vigilancia sobre si mesmo ou sobre seus atos e que a Ignorancia sobre esse ponto nao seja admissivel em sua profissao. Para que haja responsabili dade civil, nao e necessario precisar se existlu Intengao; basta que tenha havldo negligencia, imprudencia,impericlagrosselra e, portanto,inescusavel."

E termina dizando "que os medicos se confortem: o exercicio de sua arte nao esta em'perlgo; a gloria e a reputagao de quem a exerce-cpm tantas vantagens para a Humanidade nao serao comprometidas pela falta de um homen que faihe sob o titulo de doutor. Nao se sacam conclusoes e dificDmente se conclui partindo do par ticular 30 geral, e de um fato isolado a casos que nao oferecem nada de semeIhante. Cada profissao encerra, em seu meio, homens dos quais ela se orguiha e outros que ela renega".(...,)"Com o parecer de Dupin, fixou-se uma boa doutrina: — 1-0 medico, como profissional, esta sujelto as sangoes da lei; 2 - na aplicagao dessas sangoes, os tribunals devem ser prudentes: 3 - isto nao afeta o prestigio nem o progresso da Medicina." "Assim,o conceito de culpabllidade esta todo fundamentado: unica e excluslvamente, na prevlslbllidade do resultado, poisforadisso nao ha crime. O que mais importa no delito culposo e justamente o momento consciente inicial. Nosso Codigo nao definiu a culpa, preferindo apenas enumerar suas modalidades; que sao: imprudencia, negligencia e impericia.

IMPRUDENCIA MEDICA:Imprudente e 0 medico que age sem a cautela necessaria. E aquele cujo ato ou conduta sao caracterlzados pela intempestlvidade, precipitagao, Insensatez ou inconsideragao. A imprudencia tem sempre carater comissivo. 0 cirurgiao que. podendo reatizar uma operagao porum metodo conhecido, abandona essa tecnica e. como conseqiiencia, acarreta para o paciente um re sultado danoso. comete imprudencia e nao impericia. A imprudencia anda sem pre com a negligencia como faces de uma mesma moeda: uma repousando sobre a outra.

NEGLIGENCIA MEDICA:A negligencia caracteriza-se pela inagao, indolencia, inercia, passivldade. E a falta de observancia aqs deveres que as circunstanclas exigem. E um ato omissivo.

ESQUECIMENTO DE CORPO ESTRANHO EM CIRURGIA: O simples fato de ha ver esquecimento de um corpo estranho num ato operatorio, por si so,nao constitui, moral ou penalmente, um fato imputavel; a menos que essas situagoes se repitam em relagao a um determlnado profis sional.o que, por certo, viriaconfigurar-se numa negligencia medica. Os mais habeis e experimsntados cirurgioes nao se furtam a reconhecer a probabiiidade desses

acidentes, e a estatistica demonstra tt' todos aqueies que se dedicam a essa ® pinhosa e tumultuada atividade, e m# constantemente os profissionais de ion? vivencia, incorrem em tais acidentes,e? bora esporadicamente. Nao e exagf afirmar-se que dificiimente um bom cinf glao escapou desse dissabor. Tal fato' imprevisivel e, ate certo ponto.impossW de ser evitado, ainda que se empreguefos mais modernos meios e as maioif atengoes. Ainda mais quando se reconW ce que esses cuidados nao depend^ apenas do cirurgiao e de sua habilidaO' mas tambem dos que participam diretad indirelamente do ato operatorio.e inclu* ve do tipo de material utilizado nessaf ma de trabalho.

IMPERICIA MEDICA: Entende a trina que Impericia e a falta de observaffj das normas, por despreparo pratico' por insuflciencia de conhecimentos nicos. E a carencia de aptidao. pratica teorica, para o desempenho de uma tafO tecnica. Chama-se ainda impericia a pacldade ou inabilltagao para exercer^ terminado oficio; por falta de hafailid^ ou pela ausencia dos conhecimentos^ dimentares exigidos numa profiss®- Diagnbstico errado nao e sinal de itnP®^ cia. 0 medico, como todas as pesso^ tem que aprender atraves da experiend^ da observagao, e estas,sabe Deus, rep'j sentam, as vezes, a tarefa mais dificil. Naoeeleinfalivel.nem podega'gj tir a recuperagao de todos os pacienL pois as situagoes que se apresentam em algumas circunstancias, graves e fusas- Assim, numa dessas eventuaHfo des, o erro nao pode ser sinonimo de' i pericla. Por isso, existe ate aquilo a P chamamos de erro honesto, ^ir Nosso pensamento e que o medico haP^f tado — profissional e legalmente pode ser considerado imperito em nhuma circunstancia, por mais palpP ,i que seja essa situagao, uma vez que sideramos impericia a falta de habllid^j no exercicio de uma tarefa, ou auseh j de conhecimentos necessaries para j sempenhar uma atividade. Consiste j justamente na incapacidade para paray terminado oficio. Ora, se um homem 'y nas maos um diploma que ihe confer© .i grau de doutor e uma habilltagao lePf' sera extremamente dificil a alguem ptP/ que essa pessoa seja imperita. Nao e IPji CO atribuir-se impericia, em uma situaf^f isoiada, a um profissional habilltadP^

re ao aspecto civil do dano medico, e substitituir a nocao de responsabilidade medica pela nogao de risco, A respeito de erro medico, escreve Luiz Mendonga no no Boietim Informativo FENASEG n° 719, paglna 01, de 11.7.83, OB norie-amerlcanos usam termo abrangente para o erro profissional do medico: mal practice. Para essa categoria de erro a u ?'n ^ baquele pais e severa e implaca- vei. De resto tambem o e em relagao a todo 0 ato eivado de imprudencia,impericia ^ t —" ue iinuruoencia, impericia ou "^gligencia (seja de quem for), que cause ano a outrem. As mdenizagoes que sao ?, OS autores desses danoscos3loangar nivels bastante altos e ^posf-se de duas parceias: uma de riarf '"sparatdrio, adstrita a extensao do nar? ''^Paado: outra de carater punltivo, ^®scarmento do faltoso e sua Indugao ds f oaminho da pruOencia e do senso ',fP°Psabllidade. Essa ultima parcela anirr,!"^ gualquer outra restrigao, alem do ecrinA do juiz e da capacidade ta«i do punido. Nos afinal de conisin ^ ®stamos nos Estados Unidos, Por 0 senador Nelson Carneiro eouar.;^ sor cauteloso e modesto no mas probiemas das vitiaores medico. Em projeto agora ilustre ao Congresso Nacionai, o objeti\,iH j simplifica com multa 'ao.Prrf-^ ® dificil e emaranhada ques- rio a ^ formula do seguroobrigatoonde .^''loitando os estabeleclmentos anestesf'^"^ praticadas cirurgias com lo AIndenizagaopagaveipemaior <5ar''-^ ° ® ®branQonrt'^'° vigente no Pais, Paciente o^orte quer invalidez do de SDflpeik®'^ qualquer acidente ou defeito ^Parelhagem.'

"ador projeto do referido Seda Boletim Inlormativo "eria nar.t ;' 9''®®''0Pariamos quem de'®hdo fal, seguro, conside- dida e^ ''® clientela do paise aten''°hvsni!.pi®®'®''®'®o''^®o'os prbprios ou a cron iffrt i INAMPS e tendo em vista tp a tQ-°®de de estado precario flnancei?®'outrni°!? anunciado desse Instituto. dn r> • proposigao do projetoS"® "a.,^®PPtado Nelson do Carmo,em ®oreto.i alinea ao arligo 20 do dar obno ®'"° de 21.11.66, para tordicos e int sagpro contra erros me''Phsiag ^'®05des hospitaiares", temos a '^^ojetoorn' dentro da justiflcativa do seu 0 Dana~ gPsrendo tomar mais pratl2°'®''ro de uma indenlzagao devida e ®Sfera sugere que se prescinda V °oerosa 'Porconsidera-lamorosa H®'. a nn^ '®' projeto seria inexequlal^ento ^®''' Porque para o estabele'buiveio ®Plpa, de responsabilidade, 'a forcn medico seria necessaPpissbai '"®'^'® a demanda juduclal, a'9®ncia'^®derlase tentar comprovar a ner forma ® irpprudencia medicas. Dess "^0 ni-e.° seguro de danos pessoa^ fa,.r^®"ge 0 referido Deputado. nac ° Deputado, nao

selegao de riscos, considerada a sua condigao pataiogico-clrurglca e/ou nao de emergencia, pois que uma seguradora nao aceitaria cobrir o risco do infortunio ou acidente medico-hospitalar, quando tal risco representasse um prognostico reservado. Em funcao disso, vemos que devido a condigao fincanceira do segurado e a sua propria condigao fisica(de saude)teriamos um universe muito reduzldo de pacientes seguraveis e, portanto, a concretizagao de tal tipo de seguro seria, nos tempos atuais e em nosso Pais, prahcamente impossivel. Por outro lado, nao podemos esquecer que, como ja dissemos, 80% da clientela do nosso Pais e assistida em hospitals publicos namaioria das vezes envolvldos nos casos de aciden tes medicos por falta de uma estrutura hospilalar adequada, geralmente em decorrencla de insuficienciade meios materiaisedepessoal.AssimequeJoseAguiar dias em "Da Responsabilidade Civil", pa glna 266. diz:"Os medicos e demais tuncionarios dos hospitals e asilos publicos sao considerados fora das regras do direito privado. Sua responsabilidade se aprecia, entao.em fungaoda responsabilidade civil do Estado."

Por outro lado, existiria uma outra possibilidade de se fazer oseguto atraves dos prbprios medicos, ou seja, os que tivessem clinica particular serlam segurados (pagarlam o seguro que seria o de responsabilidade civil).

ciente, que exerce a medicina privada. medicina do ponto de vista liberal, esse medico hoje representa uma faixa minima em confronto com a grande maioria assalariada dos medicos do Pais.

Assim e que, pela propria condigao do atual seguro de responsabilidade civil para estabelecimentos medicos, e de acordo com estatlsticas do IRB, esse se guro operado desde 1977, ate hoje nao apresentou nenhum sinlstro, o que vem comprovar a alta qualidade de medicina praticada a nivel particular em hospitals da rede privada.

Vemos entao que a possibilidade de realizagao desse tipo de seguro de res ponsabilidade civil atingindo o profissio nal liberal seria minima, pois que o grupamento de medicos que exercem a me dicina liberal em nosso Pais e,do pontode vista estatistico, de uma representatividade numerica pequena.

A coluna Opinlao da Revista de Segu ros, Abril/1977 a fl. 336 em um trecho, assim semanifesta:

"No Brasil, o medico e civilmente res ponsavel pelos seus erros e pode ser d_emandado para que cumpra sua obrigagao de reparar indenitariamente, os danos culposos que tenha causado ao cliente.O que a experienola tem demonstrado, no entanto, e que o brasileiro ate hoje ainda nao adquiriu o habito de processar ninguem para obter reparagao de dano. E a classe medica, assim,tambem tem ficado praticamente alhela ao problema juridico e financeiro da responsabilidade da repa ragao das injiirias fisicas cometidas aos clientes, no exercicio profissional.

Seguro para protegero medico contra as consequencias da sua responsabilida de profissional e outra coisa que, no Bra sil, ja existe ha muito tempo. Trata-se de seguro facultativo, cuja procura e muito escassa — e o e, exatamente porque os medicos,acostumados com a Ideia de que e muito remota a possibilidade de um pro cess© judicial, em geral jamais pensaram na conveniencia ou necessldade de comprar seguro de tal natureza."

A ideia de se tornar obrigatorio um se guro de responsabilidade civil profissio nal traria um onus para os medicos que exercessem a clientela particular(ativida de profissional autdnomas).

Ocorre que, ja dissemos, esses medi cos constltuem uma minoria, hoje em dia. significando 1 a 2% de todos os profissio nais medicos em atividade.

A Revista do IRB N.» 214, Out./0ez^77. afl 13 sobre Cobertura de riscos profis sionais' por Impericia e negligencia, mforma- "Sujeito a ser processado por cometer erro profissional, e de ser obngado ^ur^a indenlzagao que correspondera a rondfcao econbniico-financeira de seu » B,.s Pode^^ segurador, que dispoe de Pi ®?aQ PO'que dependeria da confi- ®°^||.es apropriadas para cada caso, pro- 860,° '®sponsabilldade civil medica. aponce ^ estabeleclmentos medi; 'en«. auro nnntro nre- ramo Responsabilidade Civil. Npl'le aspecto, verificamos que ja existe NeSie ..afrthroriarnqOfOflS-

«'^'®-sen contratado pelo prbprio paci- ybrne.„r®^o, toda vez que tivesse de se ^ ® uma internagao medico-hos situagoes. (....) O acidente medico e, Fy "ser?a nece^^^ rern .ne„it..pl p inpBnp.B.n » qispu^^esse be

$6^1 — — w« M wi••• •••®haes~" ® contra erro medico que preB 'Ce obrigatbrio teria, desta for- S

com provas de acerto em outras tat" jf situagoes. (....) O acidente medico e, F/ raro, inevitavel e inesperado, e suas Cysas sao, sob o ponto de vista subje'' I dificiimente determinadas. Por issdy tendencia contemporanea,no que se

Brasil,44,(232),Sei/Oez,f

^ ''Oanceira (pois, forgosamente, '8so, de tal seguro seria alto) e alem que se submeter a uma previa

o de seguro que cobre riscos profis- Pi^nais para imprudencia e negligencia, = Bom^ente para estabelecimentos meII* L nao oara profissional liberal. o;a perguntamos por qua tal t.po de n'flinda nao foi estendido ao profis®®®"aMiberal no caso o medico? Porque o Sici qu® detem clinica particular sufi-

"»8.Rio de Janeiro.Brasn.44,(232),Set/Dez,1983

Como bem dIz Luiz Mendonga em artlgo publicado na Revista de Seguros Maio/78,"a questao do erro medico e mal colocada quando se pretende equacionala, emocionalmente,em termos de seguro obrigatorio, especie de bicho-papao que entrou indevidamente no exame desse problema. Na verdade, se no Pais, "somente dois por cento dos medicos exer cem a Medicina Liberal", entao esse nu mero nao da condlgoes para que se torne viavel qualquer piano de seguro. Pelos assalariados responde civilmente o empregador, indenizando os danos resultantes dos erros profissionais cometidos. E co mo 0 grande empregador eo Estado(des de a Uniao ao Municipio), essas indenizagoes se custeiam, nao atraves de esquemas de seguros, mas com recursos do Tesouro,Isto e, da colelividade."

Ainda a respeito, se pronuncia L. E. Puech Leao, Professor Titular de CIrurgIa da Faculdade de Medicina da USP, em artigo transcrito do Estado de Sao Paulo

prote^ oes o... ao CO mut do

14 Revista

do IRB, Rio de Janeiro,

15

de 14.6.83 intitulado "Erros Medicos ou Erros do Sistema?": "Nao extstem mais cllenfes de medicos. Todos sao clientes do INAMPS ou das empresas conveniadas, que escolhem, pelo menor pre^o possivel, OS medicos que os irao tratar.0 INAMPS liquidou com a clinica privada tradicional, incutindo na populapao a nopao de que o custeio do tratamento medico-hospita(ar e obrigapao do Estado, e nao do cidadao. E,embora a clinica priva da continue a existir(certamente nunca se extinguira totalmente), ficou limitada a pequena parcela da populapao que acredita que a propria saiide e responsabilidade pessoal de cada um e que se julga em condigoes de custear seu tratamento. Nao que isso seja caro ou inacessi'vel comOse diz, mas porque a mentalidade estatal paternaiista faz com que ninguem se disponha a pagar por algo que pode obter por conta do Estado. embora todos estejam dispostos a pagar quantias equivaientes por numerosas coisas menos essenciais ou superfluas.

sionais liberals— a pratica de uma medicina defensivista, ou seja, para uma sim ples receita ou ato medico clinico-cirurgico por menor que tosse a sua magnitude seriam solicitados exames complementares. deforma qualitativa e quantitativa que onerariam, a seu turno, os clientes, mas com a intengaodeminimizaralgumapossibilidade de erro de diagnostico e de tra tamento clinico ou cirurgico e com isso defendendo-se de um insucesso aleatdrio.

Vemos pois que tal tipo de seguro de forma obrigatoria oneraria duas camadas sociais: a dos medicos profissionais libe rals e a de seus clientes respectivos. nao atingindo pois a grande massa da sociedade que utiliza os servigos medicos dos hospitais pubiicos.

No Boletim "Anestesia" da Sociedade Brasileira de Anestesioiogia, Ano 1983, N.° 4, Julho/Agosto, em arttgo intitulado "Desafios Atuais ao Anestesiologista Brasileiro", esclarece Joao Batista Pereira, Presidents da SBA: "Pensamos que de-

deem novos rumos as publicagdes assuntos medicos,e o que desejamo; beneficio de todos os que necessit tratamento medico-hospitalar. Fazi entender esta necessidade. e um d que atlnge a nos Anestesiologistas.

Em conotagao com a ja mencio ampla divulgagao de acidentes, falh mesmo erros ocorridos em ambito he talar. desenvolveu-se um surpreendi debate sobre a necessidade da respoi bilizagao e da reparagio pecuniaria.t surpreendente. porque sao fates que' necessitam discussao publica, nem le lagao nova.As leis ja sao ciarase pred em torno do assunto. Nosso Codig® Etica Medica,a legisiagao civil e a pens capituiam adequadamente todos os ei decorrentesde imprudencia,impericiS negiigencia."

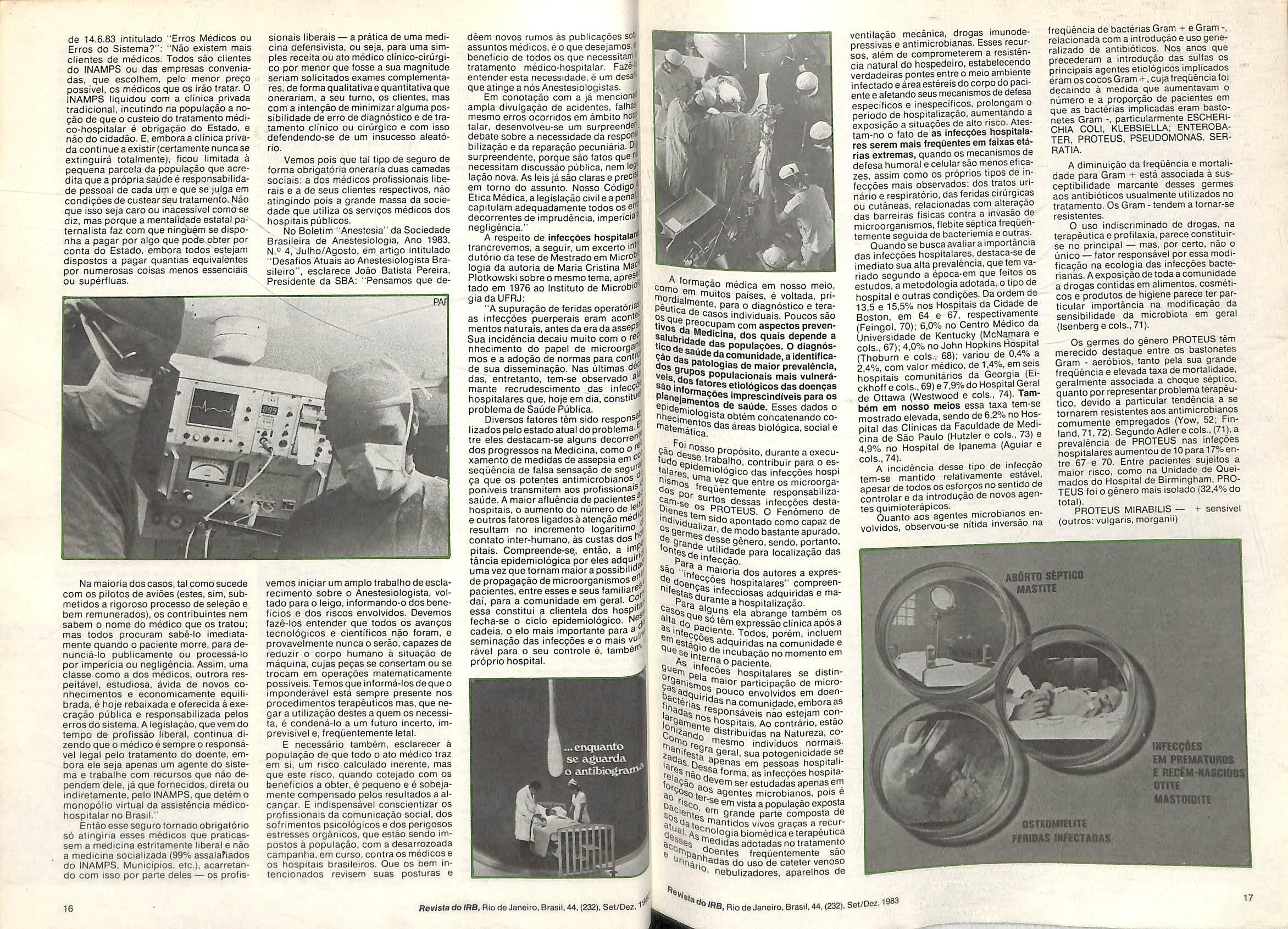

A respeito de infecgdes hospitals' trancrevemos, a seguir, um excerto in dutorlo da tese de Mestrado em Micro' logia da autoria de Maria Cristina MS Plotkowski sobre0 mesmo tern a,apre^ tado em 1976 ao Institute de Mlcrobiin giada UFRJ:

"A supuragao de feridas operatori as infecgbes puerperais eram acon'^ mentos naturals,antes da era da asse^ Sua Incidencia decaiu multo com o rek nhecimento do papel de microorgs'j mos e a adogao de normas para con'j^ de sua disseminagao. Nas ultimas das, entretanto. tem-se observado ^ mante recrudescimento _das infecf^ hospitalares que, tioje em dia, consti'^' problemadeSaude Publica. «

Diversos fatores tern sido respons^ llzados pelo estado atuai do problema-. tre eies destacam-se aiguns decorre". dos progresses na Medicina.como xamento de medidas de assepsia em sequencia de falsa sensagao de segoTf ga que os potentes antimlcrobianos J poniveis transmltem aos profissionais, saude.A maior afluenciadepacientes^ hospitais,0 aumento do numero eoutros fatores iigadosaatengaomeo ^ resuitam no incremento logaritimo j ■. —,.... pv contato Inter

medica em nosso meio, ® voltada, prl- Peutlf-a H P diagnostico e teraos Qgg ® casos Individuals. Poucos sao 'nqs da ^0"^ aspectos preven®3lubrirtaH^'®'"®' ''P® flua's depende a "codBe^-i populagbes. O diagnbs- "codoftarS populagbes. O diagnbs- daa „ .^.P^PO^'^f'ilat'eiaidentificados oriirCf ^ major prevalbncia, Vfiis Populacionais mais vulnerbinfomf etiolbgicosdasdoengasPlanouJ™®?P®s Imprescindiveis oara os Planeiarr^^.^P®® imprescindiveis para ®PitlemiiMr ''® Esses dados o P^ecimor,?^'®'® concatenando co- ""sciment "Diem concatenando co 'P®femattca biologica, social

ventilagao mecanica, drogas imunodepressivas e antimicrobianas. Esses recur sos, alem de comprometerem a resistencia natural do hospedeiro, estabelecendo verdadeiras pontes entre o meio ambiente infectado e area estereis do corpo do paci ente e afetando seus mecanlsmos de defesa especificos e inespecificos, prolongam o periodo de hospitahzagao, aumentando a exposigao a situagbes de alto risco. Atestam-no o fato de as infecgbes hospita ares serem mais freqiientes em faixas etarias extremas, quando os mecanismos de defesa humoral e celular sao menos eficazes, assim como os proprios tipos de in fecgbes mais observados; dos traios urinario e respiratbrlo, das feridas cirurgicas ou cutaneas, relacionadas com alteragao das barreiras fisicas contra a invasaq de microorganismos, flebite septica frequen temenle seguida de bacteriemia e outras.

freqiiencla de bacterias Gram -i- e Gram -, relacionada com a introdugao eusogeneralizado de antlbibticos. Nos anos que precederam a Introdugao das sulfas os principals agentes etiolbgicos irnplicados eram OS cocos Gram cujafrequenciafoi decaindo a medida que aumentavam o numero e a proporgao de pacientes em que as bacterias Implicadas eram bastonetes Gram partlcularmente ESCHERICHIA COLI. KLEBSIELl-A; ENTEROBATER, PROTEUS. PSEUDOMONAS, SERRATIA.

A dlminuigao da frequencia e mortalidade para Gram -i- esta associada a susceptibilidade marcante desses germes aos antibibticos usualmente utilizados no tratamento. Os Gram - tendem a tornar-se resistentes.

Na maioria dos casos,tal como sucede com OS pilotos de avioes festes, sim,submetidos a rigoroso processo de selegao e bem remunerados), os contribuintes nem sabem o nome do medico que os tratou; mas todos procuram sabe-io imediatamente quando o paciente morre, para denuncia-lo pubiicamente ou processa-io por Impericia ou negiigencia. Assim. uma classe como a dos medicos, outrora respeltavel, estudiosa, avida de novos conhecimentos e economicamente equiiibrada,e t^oje rebaixada e ofereclda a execragao publica e responsabillzada peios erros do sistema. A legisiagao,que vem do tempo de profissao liberal, continua dizendo que o medico e sempre o responsavet legal pelo tratamento do doente, em bora ele seja apenas um agente do siste ma e trabalhe com recursos que nao dependem dele, ja que fornecidos, direta ou indlretamente, pelo INAMPS,que detem o monopdiio virtual da assistencia medicohospitalar no Brasil."

Entao esse seguro tornado obrigatorio so atingiria esses medicos que praticassem a medicina estritamente liberal e nao a medicina sociallzada(99% assaiafiados do INAMPS, Municipios, etc.). acarretando com isso por parte deles — os profis-

vemos iniciar um ampio trabaihodeesclarecimento sobre o Anestesiologista, voitado para o leigo, informando-o dos beneficios e dos riscos envoividos. Davemos faze-los entender que todos os avangos tecnologicos e cientificos nao foram, e provaveimente nunca oserao, capazesde reduzir o corpo humano a situagao de maquina. cujas pegas se consertam ou se trocam em operagoes matematicamente possiveis. Temos que informa-los deque 0 imponderavei esta sempre presente nos procedimentos terapeuticos mas, que negar a utilizagao destes a quem os necessita, e condena-lo a um futuro incerto, imprevisivel e. frequentemenle letal.