rvista do instituto deresseguros doIrmsil Ano 47 — n.° 241 Set/Dez 86 ISSN:00190446 liouidagao

RISCO

Seguranga?

Que garantias se tern em confiar nas grades ou na inocencia?

Que mistmos existent na dnsia do hontem em se

A receita da criatividade

Nosso ultimo editorial informava,dentre outras coisas,a redinamizafao no IRB do setor de Comunica?ao So cial com 0 objetivo de preencher uma lacuna exisiente no mercado brasileiro.

Nao so com esta incumbencia, mas com a responsabilidade de ter que enfrentar a nova realidade poli'tico-economica do Pai's, quando milhares de olhos nos perscrutam em busca de uma resposta onde prevale?am a eficiencia e a eficacia,a Assessoria de Comunica?ao Social"pede passagem" para apresentar aos leitores os primeiros passos dessa mais recente luta, entendendo que o desenvolvimento do setor de seguros deve acontecer concomitantemente entre mercado e IRB.

Encontros,debates,seminaries,reunioes para troca de ideias — o questionamento e a tonica geral.

Com essa perspectiva,a Revista doIRB apresenta algumas questoes como o aue envolve, na realidade, liquida?ao de sinistros no Brasil,proposta de reformulacao da cobertura de RC Cruzada,trabalhos tecnicos sobre seguro Transportes e,ate mesmo,um resume anah'tico de obras especificas da area.

Ferramentas a mao,resta agora tomar consci8ncia de que a linica maneira de validar a formula de qualquer re ceita de obten^ao de lucro e o uso da criatividade menos voltada para a fascinante ciranda financeira e mais para o caminho da competencia no trabalho.

A WTO DO

V ilWl/V }j<.. A j mmm i (I

'sia do IRB, Rio de Janeiro.47(241)Set/Dez. 1986

PRESIDENTE Jorge Hilario Gouvea Vieira

DIRETORES

Antonio Jose Caetano da Silva Netto

Helio Rocha Araujo

Sergio Viola

Valderez Galvao Palma

CONSELHO TECNICO

Adyr Pecego Messina (presidente)

Adolpho Bertoche Filho

Aristeu Siqueira da Silva

Eduardo Baptista Vianna

Ivan Gon9alves Passos

Luiz de Souza Alves

CONSELHO FISCAL

Jose Augusto de Almeida(presidente)

Flavio Fenocchio

Rubens dos Santos Dias

SEDE

Av. Mai. Camara, 171 - Ediflcio Joao Carlos Vital

Fone: 297-1212 — Rio de Janeiro — BRASIL

DELEGACIAS

MANAUS

Av. 7 de Setembro. 444 — 29 e 39 andares

BELEM

Trav. Padre Eutiquio, 141 — 69 a 89 andares

FORTALEZA

Rua Para, 12 — 3? andar

RECIFE

Av. Dantas Barreto, 498 — 49, 59 e 69 andares

SALVADOR

Rua Miguel Calmon, 382 — 99 andar

BELO HORIZONTE

A v. Carandai, 1,115— 159 andar

BRASILIA

Setor Bancario Sul (Ed. Seguradoras)

Conj.2 — Bloco B — 159

RIO DE JANEIRO

Rua Santa Luzia. 651 — 229 andar

SAO PAULO

Rua Manoel da Nobrega. 1.280 — 49 a 79 andares

CURITIBA

Rua Marechal Deodoro, 344 — 89 e 99 andares

PORTO ALEGRE

Rua Coronel Genuino, 421 — 119 andar

ESCRIT6BI0 no EXTERIOR

LONDRES

Colonial House — Mincing Lane — London EC3R — 7DP

A mfdia preferida pelos seguradores hrasUeiros ai'nda e a revista, seguida pelosjornais. Em confrapartida, a menos usada e... (pdg. 22).

l>iyirihiiiciiii uraiuiii,

MARKi;riN(;

I'ma pesiiiiisu {|iic rt'M'la o ni>ol de aliiavrio e dcsenipenlio mercadolojiico das empresas seyiiratioras hrasilelras. 22

47set/do^ ""1

Pcrspeciivas de Irabalho. mulii-riseo, esiaAno

OtniU'l'jMO

I'oaobriyaloriamenlede

•"eivi '''4 earya conlriliui^ ^varla (intssa. 15

Sl» Asrh-^^J^ABILIDADI-: si»bre a validade da RC Cruzada.

JliRI.SPKliDLNCIA

Alytimas rii-has-resumo do decistMi Judlciais (pie podein inI'liiir lia area de seytiros. 33

Probieinase possi>eiseaniiiilios daelapa inaisintportantedo seyiiro — (iin lema eoiilr(>\erlido. 35

IRANSPORTIS

TrahaMios de dois Ic-enieos do IRB apresentados duranle o I Kneonlro Naeional sohreSeyuro 1 ransporles. 41

Relacao de 110% os li\ ros do aeervo da Bihlioieea do IRB e mais resumo analilieo de Ires obras, elaborado por leAnieas das areas espeeifieas. 4^^

INSTITUTO DE RESSEGUROS DO BRASIL

andar nvLsta do IRB ISSN 00'CDU36a I'lijflicaam qmiilnnw\lml eiUiiulo pcin I'' ilf(iiiinii:icnaiii Siiviat tin tii\iiuiln ilf i/n HrasU < iii-ii- n issnssotn i i)i:c<)\ii Sf« / (/ Carlm \lnitlf\ Mmliailti I.IIV nin \tii;uvini W. (itiiria Tfirririi \ii\brnn Viriiiiiia 1/. CurtcT OISTKIIIIKUI t-rruiiiirin Chimiqliu Oi^inhiiiiliirii (OMrosn i() (ill. Itni\ilfirii ifr iriv\ (ini/'it'ii^ lOKiiiroi lurmw iii l-.ililoni <,riijh;i llrmileirii / liliifis ri'itfi'irny vmiliihiK cm iirtii;o\ rnlrcri\iii\ c.\iirimciii apenm m iipiiwn\ iiiil'ircy c \iiii ,1c citclii\ir,i rcypiiii-"'' fci'liiy piililiciiiliiy pmlcm \,'r r,„ri.,l,.-i.l... .1 ,i rcpri,ilii:iil,i\ ilculc i/iic \ciii ciiiiilii'' lie iiriqcm. tiriiiicm — fiMOO cxcnipliiri"

24

I.IQI IDAC AO DISIMSIROS

BIBI.KK.RAI lA

Panorama

Empresasusam segurodemarketing comoestratégia

Semprequeoconsumidorsevê favorecido,atendênciaécomprar mais. Valendo-sedessapremissa,o mercadovemusandocomoestratégiaoferecerseguronacomprade certosprodutos.Comessapromoçãodemarketingtemhavidonão sóaumentodevendas, comotambémummaiorconsumoedifusão doseguroemdiferentesmodalidades.

Bicicletas e Roubo - Depois de procederaumapesquisaquebuscava entender o porquêdo baixo consumo de bicicletas, a Calai constatouqueessaeraumareação doconsumidorcontra o número expressivoderoubos. Combasenessesdados,aCa/oi, apartirdejaneirode1986,passou a oferecer seguro contraroubo e furtonacompradomodeloBarra Forte.Mesmolevando-seemcontaque estefoiumanoatípicono queserefereaoconsumo, devido ao Plano Cruzado, osresultados foramosmelhores, poisarespostaveioimediatamente,sendosuperadastodasasexpectativasdeaumentodevendas.

AdquirirumaBarraFortesignificacontarcomumsegurocontra roubodaSulAméricaBandeirantespeloprazodeumano.Nocaso de sinistro, oconsumidorrecebe outrabicicletasemquaisquerônus, inclusivedefrete, tambémgaratidapor12meses.

Máquinas de escrever - Como nemsóderouboviveomercadode seguros, aOPComérciódeEquipamentosparaEscritórios-distribuidorautorizadoIBMemSão Paulo-contratouumaapólicede RiscosDiv7!FSOsparaEquipamen tosEstacionártos, garantindoaos seusclientescoberturadeperdase danos·materiais causados àsmáquinasdeescrevereletrônicasque comercializa, decorrentes deacidentesdecausasexternas.

ComonomedeSegurmac,essa cobertura,quetemvalidadedeum· anoapartirdadatadacompra,estende-seaindaaoscasosderoubo efurtoqualificado,excetosepraticados por funcionáriosouprepostosdaempresa-cliente.

Semteraindaregistradosequer umcasodesinistrodesdequedeu inlcioàpromoção, PauloJoséde OliveiraFairbanks,diretordeMarketinge VendasdaOP, reconhece queaempresafezumbominvestimento, pois as vendas cresceram sensivelmenteeexplica:"Pelomes-

mo preço, o clienteprefere umo máquinacomseguro."

Semdúvidaesseéumexemplo decriatividadenalutaporespaÇO emummercadocompetitivo.Ho· vendoprejuízosoudanosaosbellí cobertospeloSegurmac,oclient comunicaráofatoà OP, queIR' entregaráumacópiadaapólice,pO' raqueresolvajuntoàsegurador0• Amáquinapoderá,então,serreJJO: roda,ouatésubstitulda,nocasodt perdatotal.

MS eCosmos- Comonemse111 preoprodutoéumbemduráve/t cadaempresaéquesabedesuasn! cessidades,aMSIndústriaEfetrll nica,cujaatividadeéprestarassiS' tênciatécnica, partiutambémpd' raacontratação.deumsegurodt RiscosDiversosparaEquipa111efl tosArrendadosouCedidos,defof maqueosmicrocomputadoresdf seus clientes, gualquerqueseja4 marca,aoseremrecebidosparart paroestejamcobertoscontraro1r bo,furtoqualificado,danoseféff· cos,incêndioeacidentesquepoS samocorrerdentrodas

daempresa.Emcasodeentrega1 • casadocliente, hácoberturaco11• traosriscosinerentesaotranspof' te.

Talvezapromoçãomaiscon/JC' cidasejaadorelógioCosmos,pO� setratardoconsumidorcomuf11

Úrflfi.cado de. Garantia e. Seguro

Pelo presente Certificado, GARANTIMOS contra qualquer defeito de fabricação e SEGURAMOS contra qualquer acidente, pelo prazo de 12 meses, conforme as condições impressas neste Certificado, o relógio

Porqueesteestámaissujeitoaorist Tantoqueofndicedesinistra tdadeultrapassouasprevisõesda seguradora,queimaginavaquepor :t�ra?arantiadereposiçãodorel'ºvinculadaaocumprimentode °cugumasetapascomojuntar adomenraçãodecompra proceder

deocorrênci�policiale se ardaraanálisedoeventofizes e,;�P�ss[veisreclamantesincorrer 0 n�tstencia.Dequalquermodo, sar dicec[evendasparececompenbre O des1mstralidade.Osegurocorouboefurtoqualificado. de�aopiniãodeEvaldirBarbosa ta,naufa,r_esponsávelpeloDepareoentocj_eAceitaçãodeIncêndio gu'feraçoesEspeciaisdaPortoSesegi•companhiaresponsávelpelos triarosdqf:osmosedaMSJndú� cia/letromca, "todossãobeneftae,n°s-comestetipodepromoção: faticf;esaquecontrataganhauma reu,n °mercado,oclienteadquinhu,n_Produtocomsegurosemneradiv�ustoadicionaleasegurado !o,/g�seunome.Alémdisso,se cfien/V1damenteindenizado, o 'ªdo/adquireconfiançanasegu- 9ueva,0queabreasportaspara ela.,,enhaacontratarseguroscom

eni//brasileiroaindaémuitomais tinua�ntequeprevidente,-condota vafdir-eoprópriomercada9::bémébeneficiado,namedineces eestágerandonaspessoasa Pol.icsidf!dedefazerseguro,ainda 0difundidonoPals."

soitn

'ªntinº8 degaratia-Emboraga Part;/!0 Porcontaprópriasema 'ªdor'Par;ãodecompanhiassegu Soan as-,aCasaMasson, háquase ''ni c ºs,��trategicamenteoferece CfientemfrcadodeSeguroaseus 91.ievescontraqualqueracidente rles'-'inha_aocorrercomosrelógios �eselesg�1ffesetodasasjóiase!enJas. crista/vendidasemsuaslo-

Dl.ir tada anteumano,apartirdadacle11tcompra, qualquer danoaci"º 8:1 éreparado,gratuitamente, '1s8i8",.Próprio Departamento de tenciaTécnica.

foi,1 Massoninformouquenunca constatadoqualquerabusopor

partedosclientes,existindoumclimadeconfiançamútua.Jáhouve atéocasodeumapessoaqueganhou umrelógio novo, porqueo seunãotinhacondiçõesdereparo: calra, acidentalmente, do/0.0 andardeumedif/cio.

quatro grupos técnicos com 16 apresentaçõesesetesessõesplenárias,colocadasporespecialistasdos quatorzepafses,ficouevidenciada anecessidadedemaiorintercâmbio de informações sobre proteção contraincêndio, maiorentrosamentonaelaboraçãodeNormas Técnicasedepadronizaçãodeuma nomenclaturatécnicaentreospaisesiberoamericanos.

EspecificamentenoBrasiltemos comopriorid([deahomogeinização dasdiversaslegislaçõesbrasileiras existentesnaáreadeincêndio. Os principais órgãoslegisladoresCorpodeBombeiros,asentidades seguradoras(aqualoIRBseencaixa),oMinistériodoTrabalhoeos EngenheirosdeSegurança-cada umpossuisuapróprialegislaçãoe nomenclaturatécnicavoltadosparasuasáreasespec1Jicas.

Congressopropõe homogeneizaçãode leissobreincêndio

NofinaldeoutubrooBrasi(s�diou,pelaprimeiravez,oSemina_rioIberoAmericano de Bombeiros,queseinioiouemBrasl1iaeteveumasegunda/ase,oCongresso IberoAmericanodeProteçãoContraIncêndio, realizadonoRiode Janeiro logonasemanaseguinte, aproveitando o deslocamento do pessoalestrangeiroqueveioparao Seminário.Encontros como este temserealizadonaAméricaLatina- Bogotá/81, Cara<;as�85-, mostrandocadavezmaisaimportânciadointercâmbiodei�fo!m'!çõessobresegura'!çaemmcend10 entreospalses/atmo-amenc_ano�. EstiverampresentesaoSemmano eaoCongressorepresentantesde quatorzeentreosoitentapafsesq':'e sãoassociadosaoNFPA�f:iallonalPireProtetionAssoc1atwnentidadeque promoveuoencontro. . ,. 1d NaavaliaçãofeitanoJma o CongressonoRio,ap�s'!'!presentaçãodosquatrosemmanos;Q!;'ª: tropainéiscom16apresentaçoes,

OMinistériodoTrabalho, por exemplo, sevoltabasicamenteparaasrepercussõescomotrabalhador, criando leis queprotejam a a/asseemcasodeincêndio.Jáasentidades seguradoras estudam leis queprotejamomaterialsegurado. Comisso,aosepensaremsegurançaemincêndiodeparamoscomdiferentesvisõeselegislaçõesquetendemadesestruturareconfundiro interessado na segurança deuma maneirageral.

ParaaconsecuçãodestesobjetivosnoBrasil/oisugeridoeaprovadoem plenário, no Congresso emBrasfliaenoSeminárionoRio, acriaçãodeumCentroBrasileiro deTecnologiadeIncêndio-CBTI -, destinadoacongregaredivulgartodasasatividadesrelacionadas comincêndionoBrasileunificara legislaçãodetodososórgãoslegisladoresligadosasegurança,facilitandoprincipalmenteaquemlida comproteçãocontraincêndio,evitandoterqueatenderváriasentidadesregulamentadoras.

OCBTIesperaconcluirseuobjetivodeserrealmenteonúcleode informações,eimplantaráemseu comp!exo_umcent�odepesquisas ql!evisaraaaperfeiçoarnovastécmcasdentrodarealidadebrasileira.:. lmp?:tante.lembrar que O Japaoe�tamcenhvando O Brasiltec nolop1camente,visandoaproteção dosJaponeses,emgrandenúmero,

6

1

insta!açó�I

.................................................................. marca ...-..................................-................. N.0 ......... .......................... adquirido hoje pelo(a) Sr.(a) .......................................................... ............................................... Data-....-'"../.............../.............. p (111,11 .fi{,auon. d. .,4. • �omí,oio • Jn8ú,E,üt M 296417 Revistado IRB, Rio de Janeiro, 47 (241) SeUDez, 19Í

��;egistro

�llv(a1a do IAB, Rio de Janeiro, 47 (241) Set/Dez, 1986

Panorama

7

que vivem aqui. Incenlivo este que colocou a maior torre de treinamento da America Latina em Bra silia eatualmente ensina a hrasUeiros, que estdo id no Japdo,a incorporagdo de tecnicasinternacionais sobre incendio.

O engenheiro de Seguranga e coordenador do Congresso, Ericx Sholl, e incenlivador efavordvela criagdo do CBTIedeclarou queem suaformagdo haveria vdrios nucleos responsdveis pelofuncionamento do Centro, distribui'dospelos Estados brasileiros. Em Sdo Paulo, seria sediado o nucleo de pesquisas deincendio, no Instituto de Pesquisas Tecnoiogicas(IPT) quejddesen vohepesquisasligadas a inieresses proximos. O Rio seria 0 nucleo de informagoes, estatisticas e divulgagdo. O centro de treinamento seriaem Brasilia, aproveitando OS recursosjd insialados, os melhoresemais eficientes recursos no Brasil. Hd lambem ideia de se fazernoParand o nucleo deincSndioflorestal. Sholl acredita que a descentralizagdo melhora o trabaho,poisreunediferentespontosde vista,porem devemseruniformizados e distribui'dos.

Quaisquerinformagoessobre o CBTIe a NFPA poderdo ser obtidasna FEBRAE—Federagao Brasileira deAssociagoesdeEngenheiros —,no Rio de Janeiro.

Continental langa apolice multipla para lojistas

Aproveitando a IS." Feira Nacional de Equipamenlos,Produtos Servigos para Lojas — FENAL —,realizada de 10a 14desetembro no HotelNacional — Rio, a Unido

Continental langou um produto ineditonadreadeseguros. Onovo produto — o Multirisco Empresarial Lojista — e o unico, a nt'vei mundial, aofereceremumasoapd'ice dez coberturas: Incendio, Tumulto, Roubo, Alagamento, Valores, LucrosCessanles, Responsalnlidade Civil de Operagoes, Fidelidade.AcidentesPessoaise Vidros.

Onovoproduto esimplesedescomplicado, tendo como aspectos importantessua rdpida realizagdo, serdesburocratizado, maisecondmico — seu custo e 25% mais baratose o lojista contratassecadaseguroseparadamente — e muito claro em seus objetivos.

Elaborando as cldusulas e condigoes da apolice, a Unido Conti nental preocupou-se que este ndo fosse mats um contrato de letras miudas. Assim,foiredigido defor maa esclarecer aspectos doseguro que ddo margem a mais de uma interpretagdo, desiacando osprincipais itenscom negrito, caixa alta e baixa.

Fernando Caldeira deAndrada, diretor tecnico da Unido Continen tal, enfatiza que aspessoas ndo dispoem de tempo para aprender coisascomplicadas,e daformaque os contratosdesegurosdo apresentados, muitas vezessdo vistos como armadithaspara osegurado,com o objetivo deprotegeraseguradora. De todos ossegurosengiobadosno Multirisco, somente a contra In cendio e obrigatorio, e, segundo Caldeira,''dificilmente os lojistas se interessariam emfazerseguro de todos esses itens isolados, principalmentepordesconhecerascaracten'sticas dos demais seguros e o corretorndo disporde tempo para informd-lo e esclarece-lo. Discutir caso a caso cada apolice seria um servigo extenuantepara o corretor,

e mesmo a comissdo ndo compel^ sa 0 trabalho."

"Destaforma, 1.300millojas^ beneficiardo com o Multirisco continua Caldeira —,a maioriapf quenasemedias, queobterdo grandesimplificagdo para resolvd^ OS assuntos referentesa seguros.

VIIIENAEX

discute problemaS de comercio exterio^

Com a participagdo do realizou-se, a 18 e iO desetembfi' no'Hotel Gldria, Rio, o VIII contro Nacional de Comercio B^' terior — ENAEX. Seu objeli'^^ principalfoio depromover um bate mais ampto sobre os probl^ mas que afetam esta dividindo-se, com estafinalidad^\ OS participantes em quatro com'''\ soes tecnicas. .i

Calcado em documento sob^" Poli'lica de Comercio Exterior, viamente elaborado pela AEB J". Associagdo de Comercio ExteriO^ do Brasil — estascomissdes disf' tiram os temas: Instrumentos^., Poli'tica (Tributaria, Cambial,» nanciamento, Seguro de Credi'®/ Mecanismos Administralivos)i ^ Eficiencia no Comercio Exteri^'ji clnternacionaliza^ao da Empre^ '

•^®^''eiraeTransporles: Maritimo lmvega?ao e Portos), Terreslres Utodovlario e Ferroviario)e Aeron^utico.

Representantes do IRB sefize^jnpresentes, duranteosdebates, /■avesdeMauricioAcciolyNeves, g x*® DepartamentodeCrddito rin « seu assessor Jose Fa^deSousa.Aldmdistoachefedo a P°''(omenio de Transportes e Q b^sabilidade. Rael de Brito sesK °^dmpanhadadedoisas^"duele mesmo Departa- ,1^ forneciamrespostasaevenrerf^^'^'^sultasapedidos deesclaenj sobreaatuagao do IRB sspecialmente montado

^Q^^'^dos—Acomissdoencarredepnr- ^"dlise dos insirumentos meni P''^ocupou-seprincipalttpresentarsugestdes vicq reformulagao dapoli'tiininoJ^^^!'''^' 'sengdodedeter- bre ^^'"tpostoscomooICMsocatn"h- externas. Na parte "dvo (bscussdo centrou-seem njeca"'^«9«eesta venhaaserndo niQgp'^^odecombatedinflagdo, tn4rJ^^'''"'^entodepoli'ticadecote qJ'i.^^'^''ior. Em relagdodpar-soi,fj"^°"ciamento a tdnica caiu ^f^^^'tp^odalaxadejurosno h ""'^'■"0' devido aspres- pQrj ^ ° c«5f0 daprodugdo. A \'ez fdicadaaocredito, porsua evg' medidas para uma do olteragdo doquadro atual Expn doseguro de Credito a tivQf/^''(do, enquantoadministraCdo revelou-se a preocupa- *hQiQ^s exportadores com uma ^0 desburocratizagdo do siste<irpg^"^udo-seacriagdodenovos 0 QQ^pdblicosrelacionadoscom ydrcio exterior.

QEf^C^missdoII, cujolemaera 'eve no Comercio Exteriorbase deseus trabalhos o gr^^^'^'olvimenioeestimulodoprodif. °^ecnoldgicoparaqueospro^Brasileirospossam termelho'h^f'^Pdi0es de concorrencia no tQ internacional. Na tercei'^^^'^issao (Internacionalizasao r<jQ "ipresaBrasilcira)apreocupa''''butdria tambem sefez pre''"ibf' "solicitagdo demenos "Offlo — inclusive em ambifo ^'""0 — assim como com as va-

riagdes bruscas do cdmbio, uma maior integragdo entre os setores estataleprivado e uma revisao do Decreto-lei 1418/75 para que seja posst'vel a importagdo de equipa menlos sem cobertura cambial ou a reinternagao dos mesmos, sob re gime especialaduaneiro, entre outros assuntos.

No dmbito da comissdo de transportesforam debatidosapo litico de concessdo de linhas fentrada/saida deempresas)epolitico de fretes. Tambemforam discutidasa politico definanciamento e a reestruturagdo economico-empresarial do setor de transportes maritimos e de exportagao/importagdo.

Mensagcns — O Ministro do Ptanejamento Jodo Sayad, presente d

abertura dos trabalhos, leu pronunciamento do Presidente Jose Sarneyem queesteexpressavaaesperanga de que, aparlir dos deba tesali realizados, o governopudesse receber sugestoes e contribuigoes.

Aindadurante a abertura, opresidenle daAEB, Norberto Ingo Zadrozny, acenluou o decrescimo do comercio exterior nos ultimos cinco anos, associado ao mesmofendmeno nas importagoes. Atribuindo 0fato ao desejo do governo de criar umsuperavitquepermitisseaoPat's saldar compromissos urgentes co mo a divida externa. Objelivando colaborar com o governo nestesentido Zadrozny advogou a adogdo de medidas de incentivo a exporta gao superando 0falso dilema "ex portagao versus importagdo", o

UM PROGRAMA DE FUTURO PARA SUA EMPRESA.

d4s emprffs^s 9 dos D'olisslootit TK'i b9m weofffdet no nmo do t^furoi 9Sti n9 9gflidtde com tin It mpkimtnttm, tcomptrtfttrx/o os noi/os itmpos, sindobtm inlofmtdos 9 t€onomiz9fidt> lodo o tompo 0OM/V9/, N9tiir9lm9n(t tttS ji (tm S9U prtptio sisitmt dt gompuitgio. 0 put tfts nSo finhtm w# um "so/tvvtrf" tsetcib'co ptrt SU9 trii/idtdt. Mts tfort 9x1119 o Pr9m<um PC, ptft rt^lueiontr gomplttarntfixt o Biitemi dt dt Stfuros.

0 Premium PC 9 um eontunto dt pfosrtmts Qt compuitdoe, dtitnvol^do tm It'ngueptm dt Itretirt gtrtpfo, ptrt utHittram mierocomputtdorfi dt 1$ bits compttlveis com IBM'PC 9 snttmt oporaciont' MS-OOS 2.0 ou teimt. Conslifui'do de 3 mddu'QS Otiicos, o sitrema ptrnurt mintmitar eustos aumtnttndo apro^tividadt afrtyti da pltntitmanto adtouado dt Xodo 0 Iluno optraciontl dt uma corrtiQra da sa§uros. Bliffiina 9 nuDli^'dadt de taitfti 9 turomat'ta as

inumtrv fotinta adminHtrttian a optracienais, 0 Prtmium PCs6 itm Por mo i um oroyama de tuluro.. Para sua tmprtit 9para uoei

Panorama

Panorama

Q s9grt^o

RevistadoIRB.RiodeJanetro,47(241)Set/Oez, 1'^ '^'adoIRB,RiodeJaneiro,47(241)Sel/Dez,1986

Tel.: 34-8462

Panorama

quegeraria divisassuficientespara a imporiafdo de mdquinas e equipamenios. Ocomerdo exterior deveriaser area espectfica da iniciativa privada,com a redugdo de conIroleestatal,comaconcentragdo de atOSqueafetem o comercio exterior em um linico orgdo.

Encontro aebate seguranga e medicina do trahalho

De 3 a 5 de dezembro ocorreu em Sdo Paulo, no Anhembi, o IV Encontro Nacionat de Seguranga e Medicina do Trabalho, coordenado peta APROSSESTEP—Associagdo Pro/issional dosSupervisores de Seguranga do Estado de Sdo Paulo

Tendo o apoio de todds as associagdesde tecnicoseengenheirosde seguranga do Pat's, o evento contou com a participagdo de mats de 1.500pro/issionais de areas afetas aoassunto. Paralelamente.foirealizada no Anhembi a HI FISP Feira Internacionalde Seguranga e Protegdo — com maisde480eslandesexpondo novosprodutoseservigosnasareasdeseguranga, cornbate e prevengdo a incendiose acidentes do trabalho.

Temas — A dindmica dos debates incluiu palesirasproferidasporespeciaiistasda dreaediscussdo sobre a incidencia de doengas profissionais nos trabaihadores,assim como

o I'ndice de acidentes do trabalho aconlecidosduranteoano. AsmotivagdesprincipalsdoEncontro, no entanto,foram o debate sobre o custo com que a previdencia area com OS trabaihadores acidentados, e a adogao de medidas deseguran ga apropriadas a cada empresa de acordo com sua atividadeegrau de risco, alem da andlise de dados estatisticds.

ANTES DE SUBIR ABORDO, EMBARQUE NUM SEGUROAJATO.

Este seguro, com vigencia pars apenas uma viagem nas linhas nacionais reguiares, cobre todo o riodo em que o seguradose encon trosob a responsabiiidade da coinpanhia de aviagdo,incluindo eventuais pernoites e transportes nSO programados. O Seguro a Jatopoisui um limite deimportanciasegnrada de ate CzSSOO.OOO.OO.

TeleSeguros — Embora segurOj instantaneos ndo sejam novidaof em aeroportos da Europa eAmeP cadoNorte,oquefallavapara fossem implantados no Brasileraf desenvolvimento da tecnoiogi^ apticada a transferencia de satdoS' Dotada das condigoes necessO' rias, a Bradesco Seguros apreseV tou a imprensa, no dia I7dejulhO< oprojetodo TeleSegurosBradescO Insiantaneo,implantado no dias^ guinteem sete aeroportossimull"' neamente:Porto Alegre, CurititnCongonhas, Brasilia, Salvadd' Santos Dumont e Galeao, aindo" nivel experimental, para testat eficiincia do equipamenlo e af^ ceptividade do publico. ,

Tecnologia viabiliza seguro Vida para viagens

Jd existe no Brasilum seguro di10ajato,langado no mercado pela Sul America—Unibanco, contra invalidez ou morte causadas por acidente de avido, para use restrito dos usudrios do Banco 24 Horas — poise aposse do cartdo que permite o registro inslantdneo do contrato no computador do sistema.

Para contratd-lo, basta que o cliente tenha ISanosou tenhasido emancipado, possua em mdos a passagem e preencha o cerii/icado deseguro com seus dadospessoais, como nome,data do nascimento e CPF,indicando tambem o nome e enderego do beneficidrio. Atraves do terminal de compras do Banco 24Horas,opremio doseguro ddebitado auiomalicamente de sua conta-corrente, tudo issofeito em um balcdo da SulAmerica — Uni banco no aeroporto de Congonhas

gem,que(era inicio data uns 10minutos,2horas, 1 dia, a apdlice contegaa vigorar tdo logo osegurado ocabe de digitar e confirmar qudo piano escolhido e aquele que apa'■fceno visor, apertandoa leclaenJ8- Umatele-impressora, acopla- ""00 iadodo computador, emitea police onde consta o nome do seo valor do premio, o dia, Q ^ 0 minuto em que estefez ^^gi'to; esta operagdo ndo durafPaisde42segundos, inciui'dosos Pfovdveis erros.

Q -^0receberobilhetedoseguro,nJ^f'Pdo, se quiser, escreverd o , "ledo beneficidrio. Caso ndo o oiTi' aqueleprevistopelaaemdesucessaodo Cddigo Civil.

cli^^'^^^8uro so e vdlido para o Bradesco que possua o sif: instantaneo, eporsermasdes°^°' Pi'agopossuitodosos 5, possi'veis no cdlculo de J^xa — 0 queofazserrealmen^Pequeno custo.

O objetivo principal da esiralv gia do Bradesco e o depopularize' o seguro, ou seja, levd-lo diref' menle as mdos do consumidoh provando queseguro e algosimplf deseentender,fazere utilizar,00 de mostrar que o grupo contin^''. dominando a tecnologia de po"\, — um aspecio mercadoldgico sua marca.

Com o auxilio de uma mdqu0 bastante simples — uma linha tel^ fonica ligada diretamente a U'l computador — o cliente digita sit'' apdlice de seguro, que cobre md' te acidentale invalidezpermanef teporacidente,duranieoseu peri'lf do de vigencia, ndo importando ^ causa do acidente, nem o localof de0segurado esteja,pois osegid? cobre24 horasem qualquer locd'l alem de oferecer tresopgoesdeif^ portdnciasegurada(CzSlOO.000,^ Cz$I85.000,00 •< CzS270.000,00), associadasa uif)escolha do prazo de vigdncia(5, F ou 30 dias).

Como um seguro deste tipo eX'' ge urgencia, pois o segurado qU^J secobrirdo eventualacrdscimo^ risco a queasua integridadefis0 estd sujeita em fungdo desta vif

IRBfirma com

CIEE convenio para regularestdgios

O IRB acabadefirmarconvenio com o Centra de Integragao Em presa Escota — CIEE, visando a operacionalizarosestdgiosdeestudantesdecursosnivelsuperioroferecidos pelo Instituto.

Atuando como instrumento de apoio a instituigoesempresariais e educacionais, o CIEEndo ternfins lucrativos esuas atividades tern cardter educativQ, cultural e tecnico-cientifico. Euma instituigdo de dmbito nacional.

tenha ainda esiaportersido implantado reblj ^tiente, areceptividadedopiilient di'afoi inicial'Peh ^^'ttulado, eatendenciaeaueuir '''^°da vezmais. OBradesco, sedefronia com o alto 'Pent "istalagao destes equipa1^0 prerniosrecebidos con, '-"^Ptpensando como relorno ^I'cial direlo.

lue fatores contribuem para taontega: I — o custo do (q^f'^olvimento da tecnologiatn(jJ"doemvezdeseie,forem 700 preve-se que este custo f<?o 2 — 0 custo de locagaq ^spago no aeroporto e alu0*^' platina;3 dQ fftstodotelefonemainterurbauso da linha telefonica, A/q ° aomputador e em Osasco). qq^^ti^nto, o Bradesco eniende Qo„' a exlensdo desteprojeto q^demaisaeroportos, grandesroecJ'f'asecasaslocadorascentrals aampliagdo dossegurosofeestasituagdo se reverta. A S'ef inodalidade de seguro age^dvadaseraadeperdadabagaseguida, a curto prazo, pelo saiide, que dard cobertura ® ^periodo em que o segurado ausente do seu domicilio '^'■io.

tudantes aprovados da oportunidade que lerdo departicipar, naprdtica, da dreaprofissional que escoIheram, aprimorando sua formagdoecontribuindoparaodesenvolvimenlo do IRB.

Para concretizagdo do conve nio, a vigorar a partir de Janei ro/87, 0 CIEEestd elaborandoum manual deprocedimentosaserdistribuido as chefias, que deverao oferecerlarefascompativeiscom o estudo. Sendo essa condigao essencial do convenio, consiiiui-se um fatorde melhoraceitagdo do estu dante no mercado de trabalho.

A bolsa-auxiUo corresponde ao valor de 3 MVR (CzS 985,14) por mes, para uma Jornada de quatro horas e o estdgio ndo criard qual quer vinculo empregaticio.

O convenio preve um esquema decooperagdoreciproca, visando o continiio aprimoramento de um trabalho a ser desenvolvido em conjunto, cabendo ao IRB informaromimero de vagasdisponiveis, OSsetores onde osestagidriosserdo lotadose o tipo detreinamento que Ihes sera oferecido. A aprehdizagem proporcionada ao estudante constard de treinamento prdtico, com atividades compativeis com o contexto bdsico da profissdo rela tive a cada curso.

SUSEP consulta mercado sobre sistemdtica propria

Caberd ao CIEE inscrever. recrular e convocar os estudantes-candidatos, cncaminhando-os ao IRB para selegdofinal, formalizar 0 processo de contratagao e providenciartodaadocumeniagdo necessdria, inclusiveseguroscontra AcidentesPessoaisepagamentode bolsas-auxilio aos estagidrios. Haverd umadindmicainformativa,promovidapeloCentradeIn tegragao. em conjunto com o DepartamenlodeRecursosHumanos da Casa, para conscientizar os es-

Consultas ao mercado, com o objetivo de quehuja maiorpartici pagdo sobre possiveis reformulagoes de sua sistemdtica, tern sido um dosprincipalsobjetivosdaSU SEP. Neste sentido. a Superintendenciacolocou, aparlirde I7desetembro, durante umperiodo de 15 dias, a disposigdo de todos os interessados, para audiencia piiblica, projeto de circular que disciplina operagoes de pianos especiois, vi sando a sua desburocratizagdo. A par disso, o mesmo procedimentofoiadotadoem relagdo aanteprojeto de regulamentagdo para concessdo de beneficios nos segu ros do ramo Incendio. Anteriormente estaprdticaJdfora adotada, apartirdeJaneiro, parao ramo Vi da, o que resultou na emissdo da Circular 21, de 15 de agosto. Este materialpara consuhafoi distribuido basicamente aopublicopela FENASEG, IRB e pela propria SU SEP.

A Circularque trota das opera goesdospianosespeciaispermiteas seguradoras comercializar novos produlos, sem a ateagora necessd riaautorizagdo daSUSEP, simplificando oprocesso necessdriopara

A

Panorama

10 Revista do IRB, Rio de Janeiro, 47{24l)Set^Dez, 1 Vie 11

Panorama

sua implaniafdo. Passando tais prerrogaiivas ao IRB e d FENASEC,aCircularprevegueosseguradores poderao elaborar pianos conjurando varies ramosdeseguro a um mesmo segurado ou objeto segurdvel.

Tambem preve gue poderao ser criadospianosespecificospara determinados segmentos de segurados. Pelo novoprocedimentoproposto, aseguradoradeverdapenas apresentar a piano 45 dias antes a SUSEP,podendo comercializd-lo a partir das alteragdes gue esta venha a proper. A adogao destaslmplificagdo implicariana diminuigdo de prazos para aprovagdo desies pianos, guehojepodechegaratea vdrios meses.

A inda quanto aospianos de seguros, a circular da SUSEP exige gueestes, aoseremmontados,obedegam d disposigdo gue impede a insergdo de riscos expressamente exclui'dos nascondigdesgerais e especiais dos ramos envolvidos.

Alem disso, da apdlice deverao constar a ohservagdo de quese Irala de piano especial, com duragdo maxima de um ano, e gue a nola tecnica seja assinada por atudrio rsponsdvel. Estas disposigoes tam bem se aplicam aospianos deseguros coletivos, desde gue elaborados porgruposconstitui'dospor empregados ou associagdes de empregados de um mesmo empregador.

Incindio — Jdodocumentodoramo Incendlopropdegueaspermissoes para sua tarifagao individual sejam concedidaspara casos de ris cosisolados ou para eslabelecimentos gue apresentem caracterfsticas especials. Astarifagdespoderao ser concedidassob aforma de bonificagdo, desconio ou taxa tinica ou especial. O pedido deverd serfeito aFENASEG,aoIRBouaSUSEP, por meio dos orgdos de classe das seguradoras, com lodos os documentos e cdpias dos pareceresjd existenles sobre a matdria.

No guedizrespeito dsconsultas efetuadas especificamente para a nova regulameniagdo dosseguros de Vida em Grupo, a materiafoi examinada durante seis meses e tambdm submetidaaaudienciaptiblica gue resullaram em mat's de 500contribuigoes,formuladaspor

cerca de 100 instituigoes e pessoas diferentes.

Dentre as inovagoes, esld a de dar maior liberdade ao mercado, possibilitandoprocesso de negociagdo entre ossegmentos envolvidos, o gue ndo era permitido em virtude da rigidez das normasem vigor. Isto porgue agora hd liberatidade decomissdo,de distribuigao do excedente tecnico e carregamento tarifdrio,prevendo-se uma gueda no prego dosseguros,pela redugao de seus custos prdticos.

Ouiros benefi'cios esperadosda nova regulameniagdo, era em debale,seriam o da redugao dapapelada envolvida e a adogdo do sistema de responsabilidade tanto do atudrio guanio daseguradora. Ouira novidadeseria a criagdo de guairo tdbuasde mortalidade,elabora dosde maneira maiscienlifica,porem com apermissdo do uso deoutras, mais atualizadas, desde gue aprovadaspelo Instiiuto Brasileiro de Atudrio. Os paraplegicos tam bem passariam a ler direiro a serem inclui'dos nasapdlicesgrupais de vi da e OS aposentados continuariam segurados, mesmo mudando de apdlice ou empresa.

Jdpara Roberto Silva Barbosa, presidenie da FENACOR, o fato de a nova Circular alterarpara cimaarelagdo cuslo /beneficio doseguro de Vida em Grupo, traria reflexos negativos, baseando-se no raciocinio de gue o congelamento de pregos garante gue o segurado deve continuarapagar o guefazia anteriormente, tendo direito aos mesmos benefi'cios o gue, em sua opinido, ndo aconleceria com a aprovagdo de documento propostopelaSUSEP.Nestesentidosugeriu gue os pregos devem diminuir emfungdo da relagdo premio/benefi'cio, promeiendo queaFederagao efetuard estudosjuridicos so bre o assunto.

Contribuigoes — Algumas outras iniciativasda SUSEP, visando agilizar suas atividades em registros taiscomoarealizagdo, deSa lOde outubro, do 2."Encontro de Delegados,chefesdegabinete. assessores e diretores daguela entidade, com 0 objelivo de examinar temas conto 0 Manual do LIquldante, a andlisedo mercado deprevidencta

privada e a adogdo de novosprogramas demodernizagdo, desburocratizagdo efiscalizagdo.

Com a mesmafilosofia de agili' zagdo, a SUSEP aprovou Cldusula especialde averbagoespara segu rosdeimporiagdo, gue agorapode raosersegurados automat'tcamen; te, tendo0segurado apenasa obdgagdo de remeier a seguradora" Cuia de Importagdo da Cacex ^ uma A verbagdo Prov'tsoria, contendo informagoessobre origetn^ desiino da viagem e os valores en volvidos. Para aplicagdo da novf Cldusula, queedeusoobrigatoriO em todas asapoUces de averhagd^ deseguros de importagdo, osconvenios de importagdo, realizadoi por enlidades governamentaisfo rum eguiparados as Guias de im portagdo.

Cascos Mantimos opera resseguro automdtico

Desburocratizare dar maior aftonomia as seguradoras para prO' cederem diretamente d andlise, tO' xagdo e aceitagdo de riscos tariff' dos.Estesforam osobjetivosprim cipais da Divisdo de Cascos Marl' timos do IRB ao apresentar prO' postas de implantagdo de ressegm ro automdtico para embarcagde^ cuja importdncia segurada seja d^ ate guatro vezes o Limite TecnicO da seguradora. Nos casos em gf^ houver cosseguro facullativo o',' obrigatdrio,esta importdnciaegW valerdasoma dos Limiies TecnicO^ das companhias pariicipantes dO risco, sempre com o teto mdxintO do 50.000 OTI^^ (Czp.320.000,00). A medidaatirn gird basicamente embarcagoes d^ pesca e recreagdo.

Jd existenie em outros ramoS' taiscomo Incendio, AeronduticoS' AutomdveiseTransportes, oresseguro automdtico (operagdo pel^ qualOSsegurossdo aceitossem pri' via consulta ao IRB)deverdserinS' tituidoem CascosMaritimosapaf tir de dezembro, com emissao d^. circular do IRB ao mercado. Jd aprovadapelo Conselho TecnicO'

° r-onstatagdo de sua necessidade ''jlaciona-se ao numero crescente de pedidos de resseguro encam'tnhados d Divisdo de Cascos Mariintos — 3.011 em 1985 e cerca de ale agosto deste ano. Estefato gera uma sobrecarga deirabalho no setor,jd gue a libedesiespedidosexige uma se.'.^deprnvidcncias taiscomo a and- ^ede cada caso individual, baseddo-seem laudosde vistoria, imP^^^cindi'veis para a aceitagdo dos

*Pectativas — A partir da opgdo .,'0lovosistemaespera-seum me''end'menlo de trabalho do ra0. Quepassardacontarcom mais opo disponivelparase dedicar a ^^^''osde maiorpone. Aldmdison dada as seguradoras gue com 0 ramo uma oportuHa maior aperfeigoamenio rj^'dedida em guepoderao adguiconhecimentos sobre her considerada ateentdo Urtj^'^dca, o gue contribuirdpara desenvolvimento da cardeM porsua vez, nadaper- dej,'oonsiderando gue a aceitagdo riscosse dard dentro decongue^^~^^''ifdriasjd estabelecidas e loopodem ser desrespeiladas.

^''^f^olhos de vistoria, efeI ^iJS nnr ni»_ Iq j^^Porperitoscontratadospe^erdo acrescentados tam'd OSde avaliagdo,alem deoIns-

titulo continuarfixando os valores relativosaos riscos ndo abrangidos por esta cobertura automdtica, ao mesmo tempo elaborando direlrizesguepermitam a melhor condugdo de cada caso.

Ainda dentreas melhoriasespe radoscalcula-se gue 75seguradoras ampliardositacapacidadede retengdo, gue dependerd do Limite Tec nico de cada uma. Tambdmaguarda-se umaredugao decerca de40% naspropostas de resseguro,ficando 0IRB com a tarefa defixar taxase condigoesparaseguros defro tas bem comopara agueles cujo va lorsegurado supere guatro vezeso Limite Tecnico.

Informdtica racionaliza Incendio Vultoso

Na busca constante da racionalizagdo dosservigos, mudangasestdosendo efetivadase, dentre elas, cabe ressaltar a ocorrida na sistemdlica dascessoesde Resseguro In cendio Vultoso, gue agora serao calculadas e cobradas pelo IRB com base no Comunicado de Seguro Incendio Vultoso(CSIV), conforme estabelecido na Circular PRESI-049/86, de 28/10/86, gue trata das Normas Espectficas de

Resseguro e Retrocessao do Ramo Incendio.

Essamodificagdo tevepor base, entre outras, a necessidade de um aprimoramento dos criterios de mecanizagao,jd gue e um projelo cujo desenvolvimento vem sendo feito em conjunto com o DEPRO — Departamento de Sistemas e Processamento de Dados — hd mais de um ano, e consisie no cdlculo do resseguro em loda sua linha,pelo IRB, com base num do cumento un'ico emilido pela segu radora oupela h'derem caso de cos seguro. Desse documento — o CSIV — o IRB extraird o ressegu ro devido pela seguradora dassuas emissoes e das suas participagoes em cosseguro,fornecendo OS meios necessdrios d configuragdo do res seguro devido.

Tat procedimento, inverso do gue hoje e adotado (cessoes ma nuals) olimizard as operagoes do resseguro vultoso, racionalizando-as mediante a utilizagdo dos recursos dispom'veis na area do DEPRO.

A implantagdo desse projeto,jd aprovada pelo Conselho Tecnico, apresenta, entre outras, asseguintespossibilidades:(a)simultaneidade na distribuigao dos premios de resseguro para o mercado interno e para o externo,em cifrasreals;(b) eliminagdo do MRIV — papel, preenchimento, manuseio e espago para sua guarda — num totalaproximado de 18.000formuldriospor mis;(c)eliminagdo da impossibilidade de cessdo de resseguro porfal ia de informagdo, nosfregiientfssimoscasosde cosseguro;(d)obtengdo de apuragoes esiati'sticas, do comportamento das rubricas da Tarifa de Seguro Incendio e das Coberturas A cessdrias, por tipo de indilstria ou porregido;(e)possibilidade defornecimento, em gualguer tempo, da relagdo atualizada dos Seguros Vultosos;(f)possibilidade defornecerresultado de res seguro por Agendas das Sociedades Seguradoras;(g)possibilidade de troca deinformagoesatraves de fitas magneticas;e(h)possibilida de de as Seguradoras terem acesso as suas informagoes de resseguro cadastradas, alraves deseus termi nals.

Panorama

12 'k Revistado

1986 13

IRB, Rio de Janeiro,47(241)Set/Oez, ^"'8(3 do IRB, Rio de Janeiro,47(241)Sel/Dez.

Pode a carga deixarde contribuir em Axaria Grossa?

Especializagao cria

nova Divisao para Riscos de Petroleo

A nao acomodagao a uma rotinaea esquetnaspre-esiabelecidos so pode vira irazer bansresuliados a qualquer setor de servigo. Esta verdade bdsica vem sendo comprovada, naprdtica, ejdhdalgum tem po, na Divisao de Cascos Man'limos do IRB.

Colocadassob a responsabilidde do ramo Cascos, com pequeno niimerodecoberlurasarealizar, os Riscos de Petroleo eram, atepouco tempo,laxadospeiosresseguradores do Lloyd's e, na maior parte, colocadosfacultativamente no mercado londrino,porndoencontrarem cobertura no contralo CascosMan'timos "AllRisks". OIRB funcionava apenas como iniermedidrio entreseguradore ressegurador,fazendo consultasaresseguradores estrangeiros atraves de broV.exssobre astaxase comissoesque estes poderiam oferecer.

No decorrerdos ultimos anos,a atengao dos tecnicos do setor voltou-se parafatos como o crescimento acentuado na demanda deslascoberturas, com maioresinvestimentos da Petrobrds na area de produgao e perfuragao, alem da conslatagdo de que existiam unidadeseembarcagoesdeapoio pertencentes a empresas estrangeiros operando em dguas brasileiras, cujos seguroseram contratados no exte rior, desobedecendo ao disposiiivo legalque obriga que taissegurosdevam ser contratados no Brasil.

Esta discussao, iniciada em 1975,foi retomada esie ano, atra vesde Ofi'cio dopresidente do IRB ao presidente da Petrobrds, solicitando colaboragao daqueta empresa nestesentido. Ofortalecimento do mercado segurador brasileiro relativo a petroleo dependerd da competigao do custo da cobertura em igualdade de condlgoescom os m'veisinternacionais,o quesera um reflexo do empenho das empresas interessadas no cumprimenio d» lei.

Mudan^as — A mobilizagao dos tecnicos para melhor equacionamento destasquesioesndosedeteve nos ultimos anos. Em 1980, ocorreuaprimeiranegociagdo efetiva de um contrato com o exterior e, em 1985, conseguiu-seaautonomia de taxagaopara todosos riscos compreendidos nascondigoes destescontratos, excetuando-se osse gurosde Construgdo, Inslalagdo e Manutengdo de Plataforma.

Com esta evolugdo dos acontecimentos, conjugadaao momento degrandesreformulagdes eexpectativasporquepassa o IRB,julgou 0 DECA Tem/evereiro chegada a hora da criagdo definitiva deDivi sao queseincumbissedestatarefa: a Divisao de Riscos de Petrdleo (DIRIP), propostaencaminhadad Diretoria e ao CEORG para estudo.

Estudada em ambito internodaquele Departamento no mes de maio e avaliada a sua necessidade urgente, osfunciondriosresponsd-

veispelo gerenciamento da cartelrapassaram dsubordinagao direta do C-DECA T, situagaoexpostano SemindriodoDepartamento apresenlado noauditdrio do IRBem 13 de agosto, aguardando-se apenas decisdo quanta dsua estrutura de finitiva.

Com aesperada instauragdo da novaDivisao, apreocupagaoprin cipal, apardasoperagoes.serdcom aformagao depessoalespecializado, com osfunciondriosalllotados indo visitorpessoalmenteas unidadesseguradaseresseguradas, acumulandoconhecimentosqueainda ndopossuem, aprendendo atraves de casos concrelos, adquirindo know-how naprdtica. A importancia destes projetos i tanlo maior quanta se sabe quese trata de uma carteira quepossui cerca de 1.000 riscos segurados, com um volume anual de premios de US$12 miIhoes, com a perspectiva de, em breve, atingir a casa de US$30 miIhoes.

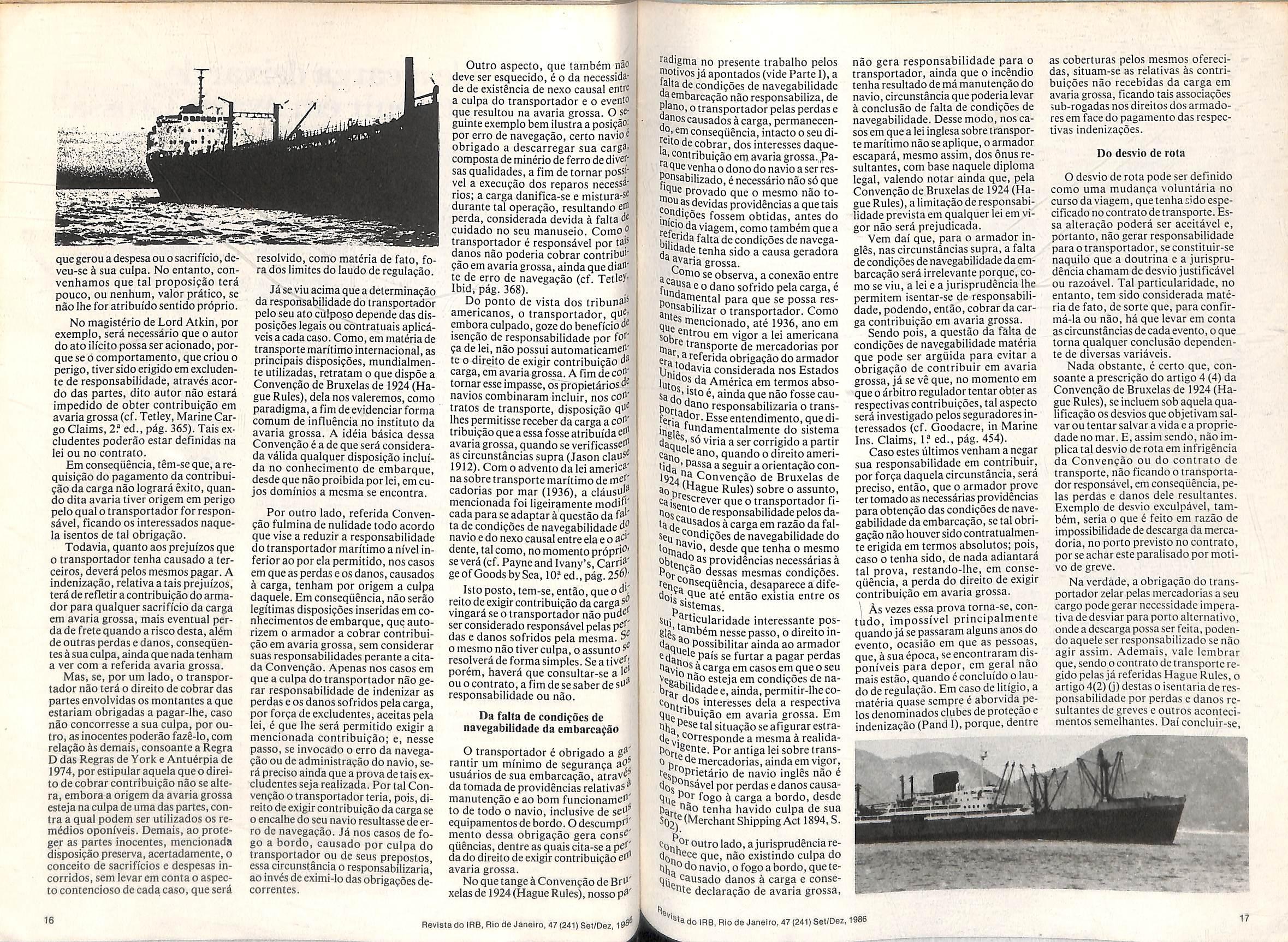

'^bordando os reflexes da ^ulpa do transportador e da falta de condlgoes de navegabilidade da ^fnbarcagao e do desvio da rota na obrigagdo de os interesses da carga contribiu'rem em A varia ^''ossa, o presente texto, de Fernando Marques, foi Pdblicado pela primeira vez ''cvista Portos e Navios em Agosto e setembro de 1981.

'^gora, cinco anos depot's, ^ levando em conta a ^dlidade do tema, a Revista ® fRB, visando ao interesse o assunto pode ter para seus leitores, de comum acordo com seu autor, resolveu reproduzi-ta na ^ Integra. ^ ftutor e advogado do IRB, JPecializado em assuntos de ^^eito e Seguro Maritimos e ex-chefe do Setor de Acompanhamento de Sinistros do Escritdrio do IRB em Londres.

Sci instituto da avaria grossa se basimples principio de solidarie- (j^e.^segundo o qual aqueles que se ^"leficiam de um resuitado devem

^^tribuir para o custo de atingi-lo. Iq disso, a pratica desse institu- V ,^^0 deixa de sercomplexa, poren- ^ 'verassuntosque, emboraIhesejam |5 •''"elatos, comelenaoseconfundem. isso, antes de se responder a per'hta, que serve de tituio ao presente

trabalho, faz-se necessario pro'ceder^ analise de tais materias, apos as considerapoes de ordem geral que se seguem.

Por definigao, havera avaria gros sa quando despesas ou sacrificios extraordinarios forem voluntariamente incorridos, com o objetivo de preservar do perigo a propriedade envolvida em aventura markima, comum aos interesses nela presentes (cf. Regra A, das Regras de York e Antuerpia). Tal conceito, apiica-se a maioria dos ca sos, atraves referencia feita, nos co nhecimentos de embarque ou nos contratos de afretamenlo, de que a avaria grossa devera se regular por ditas Re gras, que, na verdade, se constituem em sistema consensual, para tal tipo de situagao.

No momento oportuno, e de conformidade com o laudo claborado pelo respective arbitro regulador, os in teresses envoividos, i.e., navio, carga e frete, serao chamados a nela contri buir. Contudo, na pratica, os donos da carga, que se achava a bordo quan do da declara?ao da avaria grossa, e que, em geral, serao solicitados a efetuar comribui^ao pois, no que concerne ao fretc, quando a risco daquela, integrara o seu valor contribuinte e, quando nao, incidira nos intresses do proprio dono do navio, ainda que haja contrato de fretamento, o qual, todavia, nao modificara a situa?ao su pra (cf. Carver, in CarriageofGoods by Sea, 12? ed., 2? voi, pag. 960).

Mas, 0 fato de ter o transportador incorrido nas despesas e sacrificios an tes mencionados, ainda que coincidentes com os requisites da definicao de avaria grossa, nao ihe da, necessariamente, o direito deexigir coniribuicao da carga. Tal posicao e melhorentendida quando se levam em coma os efeitos de determinadas circunstancias, envolvendo atos culposos do ar-

madore/ou de seus prepostos, faltade condigoes de navegabilidade da embarcagao e desvio de rota que, com freqiiencia, dao causa a litigios sobre a questao do pagamento da mencionada contribuigao.

Nada obstante, e conveniente que 0 respective laudo de regulagao da avaria grossa seja claborado. independentemente da existencia dos fatores acima enumerados, eis que so assim se podera ter ideia de quanto, em princi pio, cabera a cada um dos interesses envolvidos contribuir na referida ava ria.

Alem disso, a questao de se saber se o perigo, quedeu origem amesma, foi criado por ato ilicito do transporta dor, ou de seus prepostos, e materiade fato, que devera ser resolvida atraves exame de provas e procedimentos especi'ficos alheios a avaria grossa.

Feitos OS comentarios gerais supra, passcmos, entao, a analise individual das citadas causas mais comuns de dissidencias entre o transportador e os iiiteressados na carga, relativamente ^ contribuigao desses ultimos.

Culpa do transportador

E regra de direito, internacionalmente reconhecidaeadotada, adeque nao pode o ato ilicito gerar beneficios para aqucle que o pratica. Desse modo, provavelmente, nao seria acolhido pedido de ressarclmento porperdas e danos, resultantes de culpa do pr6prio postulante, assim como nao po- deriaainda o mesmo eximir-se de pagar OS prejuizos que houvesse causado a tcrceiros com o seu ato.

Noqueconcerneaotransportador

mantimo e aos seus prepostos, nao ha dilerengaquantoaos efeitosdessaregiauiiiversal, Porisso, naotern aquele odireitodeexigircontribuigao dacar gaemavariagrossa, quandooperigo,

Panorama

■HKS.'.

14

Rsvista do !RB. Rio

de Janaifo, 47

(241)

Set/Dez,

®^istado IRB, Rio de Janeiro, 47 (241) SeUDez, 1986

15

quegerouadespesa ouo sacrifi'cio, deveu-se a sua culpa. No entanto, convenhamos que tal proposifao tera pouco, ou nenhum, valor pratico, se nao Ihe for atribui'do sentido prdprio.

No magisterio de Lord Atkin, por exempio, sera necessario que o autor do ato ili'cito possa ser acionado, porque se d comportamento, que criou o perigo, tiver sido erigido em excludente de responsabilidade, atraves acordo das partes, dito autor nao estard impedido de obter contribui^ao em avariagrossa (cf. Tetley, Marine Car go Claims, 2? ed., pag. 365). Tais excludentes poderao estar definidas na lei ou no contrato.

Em conseqiiencia, tem-se que, a requisigao do pagamento da contribuieao da carga nao lograra exito, quando dita avaria tiver origem em perigo pelo qual o transportador for responsavel, ficando os interessados naquela isentos de tal obrigafao.

Todavia, quanto aos prejui'zos que o transportador tenha causado a terceiros, devera pelos mesmos pagar. A Indenizaeao, relativaa tais prejui'zos, terd de refietir a contribui?ao do armador para qualquer sacrificio da carga em avaria grossa, mais eventual perda de frete quando a risco desta, alem de outras perdas e danos, conseqiientes k sua culpa, ainda que nada tenham a ver com a referida avaria grossa.

Mas, se, por ura lado, o transpor tador nao tera o direito de cobrar das partes envolvidas os montantes a que estariam obrigadas a pagar-lhe, caso nao concorresse a sua culpa, por outro, as inocentes poderao fazS-lo, com rela^ao as demais, consoante a Regra D das Regras de York e Antu6rpia de 1974, por estipuiar aquela que o direi to de cobrar contribuieao nSo se altera, embora a origem da avaria grossa esteja na culpa de uma das partes, con tra a qual podem ser utilizados os remedios oponiveis. Demais, ao proteger as partes inocentes, mencionada disposieao preserva, acertadamente, o conceito de sacrificios e despesas incorridos, sem levar em coma o aspecto contencioso de cadacaso, queseri

resolvido, como maieria de fato, fora dos limites do laudo de regulacao.

Jaseviu acimaquea determinaeao da responsabilidadedo transportador pelo seu ato culposo depende das disposl?oes legais ou contratuais aplicaveis acadacaso. Como, em materia de transportemaritimo internacional, as principals disposigoes, mundialmente utilizadas, retratam o que dispoe a Conveneao de Bruxelas de 1924 (Ha gue Rules), dela nos valeremos, como paradigma, a fim de evidenciar forma comum de influencia no instituto da avaria grossa. A idda basica dessa Convengao e a de que sera considerada valida qualquer disposigao incluida no conhecimento de embarque, desde que nao proibidaporlei, em cujos dominios a mesma se encontra.

Por outro lado, referida Convenfao fulmina de nulidade todo acordo que vise a reduzir a responsabilidade do transportador maritimo am'vel in ferior ao por ela permitido, nos casos em que as perdas eos danos, causados a carga, tenham por origem a culpa daquele. Em conseqiiencia, nao serao legitimas disposi?6es inseridas em conhecimentos de embarque, que autorizem o armador a cobrar contribuieao em avaria grossa, sem considerar suas responsabilidades perante a citada ConveneSo. Apenas nos casos em que a culpa do transportador nao gerar responsabilidade de indenizar as perdas e os danos sofridos pelacarga, por forea de excludentes, aceitas pela lei, i que Ihe sera permitido exigir a mencionada contribuieao; e, nesse passo, se invocado o erro da navegaeao ou de administra9ao do navio, serd precise aindaque a prova detais ex cludentes seja realizada. Por tal Convencao o transportador teria, pois, di reito deexigir contribui^ao dacarga se o encalhedo seu navio resultasse de er ro de navegaeao. Ja nos casos de fogo a bordo, causado por culpa do transportador ou de seus prepostos, essa circunstancia o responsabilizaria aoinvesdeeximi-lodasobrigapoesdecorrentes.

Outro aspecto, que tambem nao deve ser esquecido, e o da necessidade de existencia de nexo causal entre a culpa do transportador e o evento que resultou na avaria grossa. 0 se guinteexempio bemilustraaposieaOj por erro de navegagao, certo navio^ obrigado a descarregar sua carga> composta de minerio de ferro de diver* sasqualidades, a fimdetornarpossj* vel a execugao dos reparos necessa* rios; a carga danifica-se e mistura-s^ durante tal operagao, resultando eff perda, considerada devida a faltad' cuidado no seu manuseio. Como," transportador e responsavel por ta|S danos nao poderia cobrar contribi"' $aoem avariagrossa, ainda que dial* te de erro de navegaeao (cf. Tetlef' Ibid, pag. 368).

Do ponto de vista dos tribuna'^ americanos, o transportador, qf^' emboraculpado, goze do beneficio isenpao de responsabilidade por fo^' ?ade lei, nao possui automaticamej' te 0 direito de exigir contribuigao carga, em avaria grossa. A fim de cofi' tornaresseimpasse, os propietarios navios combinaram incluir, nos coi^' tratos de transporte, disposigao q^' Ihes permitisse receberda carga acO''' tribuigao queaessafosse atribui'da avariagrossa, quandoseverificassei^ as circunstancias supra (Jason clao^' 1912). Com 0 advento da lei americ^' na sobre transporte maritimo de cadorias por mar (1936), a claus# mencionada foi ligeirgmente modi'}' cadaparaseadaptaraquestaodaf^' tade condigoes de navegabilidaded? navio edo nexo causal entre ela e o a^" dente, tal como, no memento propri"' severa(cf. PayneandIvany's, Carri^' geofGoodsbySea, 10? ed., pag. 25d)' Istoposto, tem-se, entao, queod'' reitode exigircontribuigao dacargas®vingaraseotransportador nao pud^'_ serconsiderado responsavel pelas das e danos sofridos pela mesma. ' 0 mesmo nao tiverculpa, o assunto' resolverade forma simples. Se a tivef; porem, havera que consultar-se a ouo contrato, a fim dese saber de si' responsabilidade ou nao.

Da falta de condigoes de navegabilidade da embarca^ao

O transportador e obrigado a 6^' rantir um minimo de seguranga a^j usuarios desua embarcagao, atrav^^ da tomada de providencias relativaS' manutengao e ao bom funcionamef' to de todo 0 navio, inclusive de sed equipamentosde bordo. Odescumpf mento dessa obrigagao gera cons®' qiiSncias, dentreasquaiscita-seapc^ dado direito deexigir contribuigao ed' avaria grossa.

NoquetangekConvengaode Bfd' xelasde 1924 (Hague Rules), nossopd'

'3digtna no presente trabalho pelos "iotivosjaapontados(videParteI),a falta decondigoes de navegabilidade iiaembarcagao nao responsabiliza, de piano, 0transportadorpelasperdas e .anos causados acarga, permanecen- do conseqiiencia, intactoo seu diteito de cobrar, dos interesses daque'Contribuigao em avaria grossa. ,Pavenha o dono do navio a ser resP nsabilizado, e necessario nao so que ine provado que o mesmo nao to3sdevidas providencias a quetais .'^y'foes fossem obtidas, antes do ref^'° ^'agem,comotambemquea bil'T^^faltadecondigoesdenavegamade tenha .«iHn a fanca treraHnra —Je tenha sido a causa geradora 3varia grossa.

a observa, a conexao entre funh^^^° sofrido pelacarga, e PQ^^pental para que se possa resant o transportador. Como tnencionado, ate 1936, ano em sqJj ®Ptrou em vigor a lei americana far^ 3e mercadorias por era®""^feridaobrigagaodoarmador (Jrjj Ptf^via considerada nos Estados hit,^ America em termos absoi r sa ainda que nao fosse cauPPrtaj "'L^'^sponsabilizariao trans- feria r®*"- Esseentendimento, quedi- ingii ''tndamentalmente do sistema ciaq„^',^°viriaasercorrigidoapartir carfo® ®no, quando odireito ameri'ida ® seguir a orientagao con- l92d/w^°nvengao de Bruxelas de aop-'-"®gne Rules)sobreo assunto, caijp^j'n'ever que o transportador finosca responsabilidadepelosda tade acargaem razaodafalseu ^^pndigoes de navegabilidade do toqjg^^'o, desdeque tenhao mesmo no as providencias necessarias a obt dessas mesmas condigoes. teti^^^lJ^^Quencia,desapareceadifeoie ate entao existia entre os Sujp^'stemas..^fticularidade interessante pos- gllj^tnbemnessepasso, odireitoinPossibilitar ainda ao armador se furtar a pagar perdas a carga em casos em que o seu Veveg

. ,nao estejaem condigoes de nabrgj, '''<fadee,ainda,permitir-lheco-Coqt-.jP^.interesses dela a respectiva em avaria grossa. Em nbg ial situagao se afigurar estradgj ''Orresponde a mesma k realidaboft^^nte. Porantiga lei sobre trans0 p 'Jetnercadorias, aindaemvigor, '^Prietario de navio ingles nao e

doj^^^savelporperdasedanoscausa-

® carga a bordo, desde hart tenha havido culpa de sua (Merchant Shipping Act 1894, S.

Cy outro lado, ajurisprudenciare- cIq "See que, nao existindo culpa do lha navio,ofogoabordo, quete- '^susado danos a carga e conse- ^hte declaragao de avaria grossa.

nao gera responsabilidade para o transportador, ainda que o incendio tenha resultado de ma manutengao do navio, circunstanciaquepoderia levar a conclusao de falta de condigoes de navegabilidade. Dessemodo, nos ca sos em quea lei inglesasobre transpor temaritimo nao se aplique, o armador escapara, mesmo assim, dos onus resultantes, com base naquele diploma legal, valendo notar ainda que, pela Convengao de Bruxelas de 1924 (Ha gue Rules), alimitagao deresponsabi lidade prevista em qualquer lei em vi gor nao sera prejudicada.

Vem dai que, para o armador in gles, nas circunstancias supra, a falta decondigoes de navegabilidadedaem barcagao sera irrelevante porque, co mo se viu, a lei e a jurisprudencia Ihe permitem isentar-se de responsabili dade, podendo, entao, cobrar dacar ga contribuigao em avaria grossa. Sendo pois, a questao da falta de condigoes de navegabilidade materia que pode ser arguida para evitar a obrigagao de contribuir em avaria grossa, ja se ve que, no momento em que 0 drbitro reguladortentarobteras respectivas contribuigoes, tal aspecto sera investigado pelos seguradores in teressados (cf. Goodacre, in Marine Ins. Claims, 1? ed., pag. 454).

Caso estes liltimos venham a negar sua responsabilidade em contribuir, por forga daquela circunstancia, sera preciso, entao, que o armador prove tertomadoasnecessarias providencias paraobtengao das condigoes de nave gabilidade da embarcagao, se tal obri gagao nao houversido contratualmente erigida em termos absolutos; pois, caso 0 tenha sido, de nada adiantard tal prova, restando-lhe, em conse qiiencia, a perda do direito de exigir contribuigao em avaria grossa.

As vezes essa prova torna-se, contudo. impossivel principalmentequandojasepassaramalgunsanos do evento, ocasiao em que as pessoas, que, asuaepoca, seenconiraram disponiveis para depor, em geral nao mais estao, quando e concluidoo lau do de regulagao. Em caso de litigio, a materia quase sempre e aborvida pe los denominados clubes de protegao c indenizagao (Fand I), porque, dentre

as coberturas pelos mesmos oferecidas, situam-se as relativas as contri buigoes nao recebidas da carga em avariagrossa, ficando tais associagoes 5ub-rogadas nos direitos dos armadores em face do pagamento das respec tivas indenizagoes.

Do desvio de rota

0 desvio de rota pode ser definido como uma mudanga voluntaria no cursodaviagem, que tenha sido especificado no contrato de transporte. Es sa alteragao podera ser aceitavel e, portanto, nao gerar responsabilidade paraotransportador, seconstituir-se naquilo que a doutrina e a jurispru dencia chamam de desvio justificavel ou razoavel. Tal particularidade, no entanto, tem sido considerada mate ria de fato, de sorte que, para confirma-la ou nao, ha que levar em conta as circunstancias de cadaevento, o que torna qualquer conclusao dependente de diversas variaveis.

Nada obstante, e certo que, con soante a prescrigao do artigo 4 (4) da Convengao de Bruxelas de 1924 (Ha gue Rules), se incluem sob aquelaqualificagao os desvios que objetivam salvar ou tentar salvar a vida e a propriedadenomar. E, assim sendo, naoimplica tal desvio de rota em infrigencia da Convengao ou do contrato de transporte, nao ficando o transporta dor responsavel, em conseqiiencia, pe las perdas e danos dele resultantes. Exempio de desvio exculpavel, tam bem, seria o que e feito em razao de impossibilidadededescargadamercadoria, no porto previsto no contrato, porse achar este paralisado por motivo de greve.

Na verdade, a obrigagao do trans portador zelar pelas mercadorias a seu cargo pode gerar necessidadc imperativade desviar para porto alternativo, ondea descarga possaser feita, poden do aquele ser responsabitizado se nao agir assim. Ademais, vale lembrar que, sendo o contratode transporte regido pelasja referidas Hague Rules, o artigo 4(2) (j) destas o isentaria de res ponsabilidade por perdas e danos re sultantes de greves e outros acontecimentos semelhantes. Dai concluir-se.

•' 'J' •'♦iij -•-i ^'i-

16 Revl9(a do IRB, Rio de Janeiro, 47 (241} Set/Oez, 198®

..T-.V-^'ado IHB, Rio de Janeiro, 47 (241) Set'Dez, 1986 17

tambem, que tal dispositive sugere que 0 transportador deva desviar pa ra outre perto para minorar os prejuizos a carga, pels esta obriga^ao esia sempre impifcita na sua atividade.

Do ponto de vista da jurisprudencia, o conceito de "desvio de rota" tern sidoconsiderado sob diversos aspectes. Alem de geografice, que,co meja se viu,consisteem aiteragae pura e simples da rota estipulada no conirate detransperte ou,quando estefor emisso, da retacescumeira, tern sido tambem levadas em centa certas ocorrencias, tais come percursos alem da destinagao final e enirega de mercadorias em portos diversos dos permitidos no contrato, para caracterizar o des vio,ja agora no sou conceito nao geo grafice. Essa extensao de significado do vecabulo vem sendo praticada pelos tribunais americanos para inciuir atos que geram aumento nos riscos a que a carga transportada esta sujeita, OS quais sao considerades, per analegia, respensavcis per ternarem a viagem,em parte, diferentedaquehavia sido coniratada. E nesse sentido, pois, que o termo "desvio" vem sendo aplicado na sua concepgao nao geografica naquele pat's.

Mas,essa pratica tem sido bastante criticada na doutrina, pels entende-se que, consoantes a mencionada Convengao de Bruxelas de 1924(Ha gue Rules), 0 conceito de termo ali censignado e o geografico. For isso, esiende-Io a eutras situagoes terna a materia confusa(cf.Tetley, Ibid, pag. 351).

Em face do exposte, para que o transportador possa ser responsabilizado peles prejui'zos causados a carga, em razao de desvio, sera necessario que o mesmo tenha se verificade, no seu sentido geografico.exceto nos Estados Unidos onde a concepgao nao geografica e tambem aceita alem daquela outra, como acima mencionado; que possa serconsiderado injustificado; e que haja nexo de causalidadeentreeleeos prejuizossofridos pela carga. Comprovadas, pois, as circunstancias supra, poderao os interesses da carga se recusarem a contribuir em avaria grossa,ja que a atitude do transportador ao desviar, de forma intencional e injustificada, gerou responsabilidade para si.

Quanto ao onus da prova na mate ria,competira a quern a alegar.E nesse passo 0 assunto comporta, pela sua amplitude e complexidade, argumentos dedefesa para ambas as partes. Assim, poderao haver situagoes em que o armador necessile fazer a prova de que foi obrigado a desviar para eviiaf perigo maior. For outro lado,serao os Interesses da carga que estarao obrigados a tal onusse quiserem se isentar da contribuigao acima referida.

RC Cruzada-uma falsa

nocao de cobertura?

Walter Anidnio Polido(•)

Desse modOj se houver desvio injustificado de rofa, devidamentecomprovado, o transportador nao podera invocar as excludentes de responsabilidadeprevistas nas referidas Hague Rules, ou no contrato de transporte, para se livrar do pagamento das perdas e danos conseqiientes e nao perder 0 direito de exigir contribuigao em avaria grossa.

Algumas dificuldades poderao coniudosurgir,aindarelativamentea questao da prova. De um modo geral, dccorrem as mesmas de que certos conhecimentos de embarque contem clausulas especi'ficas permitindo ao transportador desviar de rota livremente. Mas, em que pese a intengao do armador nesse sentido,tais disposigloes tem sido consideradas sem qualquer valor nos casos cm que a Convengao de Bruxelas de 1924(Ha gue Rules)tem aplicagao.

Com efeito, e ponto pacifico, tanto na doutrina quanto na jurisprudencia internacionais, que,estando o as sunto regulado naquele Esiatuto, qualquer adendo que venha a modifici-lo nao pode ter o valor esperado.

Alem disso, a existencia de tal diS' posigao contratual, dentre outras d" conhecimento de embarque, nao mitiria ao proprietario da carga sabe' a que riscos estaria a mesma sujeii^em razao da faita de esclareciment" sobre a rota c,em conscqiiencia,sobt^ 0 tempo de viagem e suas condigoesFor isso, o que se observa dos j^i'' gados e tendencia no sentido de deix^' tais clausulas de lado e anaiisar os f®' tos reals que originaram o desvio, qual so tem sido aceito quando cons'' derado justificavel ou razoavel, nt3sempre iniencional. Vem dai, enia"que,se o navio tivesse sua rota alter^j da,em razao deerro de navegagao, fato nao poderia ser considerado cO' mo desvio, na suplencia lecnico-leg^ do vocabulo.

Conclusao

Diante de todo o exposto, pare"''' que ja se pode responder a pergunt^^ ti'tulo do presente trabalho, no sen''' do de que os interesses da carga podei^ deixar de contribuir em avaria gross^' sempre que a culpa inescusavel t'" transportador, tomada aqui em se'' sentido amplo, se verificar.

Todavia, nao e demais iembra"^ que,dentre as causas mais freqiienteS' que geram controversias acerca isengao da referida obrigagao para citados interesses,aparecem o erro d'' navegagao e/ou de administragao navio,a falta de condigoes de naveg^' bilidade da embarcagao e o desvio rota, como antes se viu^

figura da "RC — Cruzac ja se falou,.sequestionou iitt5a^^^'*"atou, porem, sempre com de diivida a respeito do ncgociado e, nao represen'^ovidade a qualquer tecnico de PO'lemos afirmar que,cm novi(jo^'^esma muitos recmbolsosindecrtjf 'OrampagospelasSeguradoras, r^Q da falsa nogao de cobertutla mesma apresenta, nos termos ^usula Particular em vigor.

^'ntegra, o texto da mesma:

"Cl(iustila parliciilar de RC—Cruzada

dg^'^contrdrio do que possa constar dejtg °ndigoes Gerais e/ou Especiais tlon ^''8"["o,ricacntendidoeacorda-jHUe:

dsajj'"'' A palavra Segurado, quando "esta apolicc, significa as emespecificadas neste contrato. ^^6li~~' disposigoes da presente fg Cari'^ 3plicam-se separadamente paSegurado, da mesma forma fetif ® iive.sse sido contratado um seseparado para cada um deles.

ABSTRACT

Genera] Avarage

The report is about the obligatorines^ ofthe cargo interests contribute to General Avarage.

'etirj' No caso de qualquer ocortifiv^Sarantida porestaapolice, quer '^endo um dos Segurados ou toty^^le.s, a responsabilidade da Segu■'5 nao excedera o iimite de inde,^^0 fixado na andlice.

i^ri a responsabilidade da Segu- -•^nrai fixado na apolice. Os Segurados acima discrimitfg sao considerados terceiros enexceto no tocante a bens direta-

mcnte envolvidos na obra objeto do presente seguro, que se encontram expressamcnteexcluidos da cobertura.

4 — O desligamento de qualquer dos Segurados sera efetuado sem devolugao de premio, cessando imediatamente a cobertura em relagao ao excluido".

A Clausula, atemargo de 1979, dispunhade cobertura paradanos mate rials e pessoais, no Ramo RCG, de forma bastanteampla, nao correspondendo ao atual texto.

A partir daquela data, em fungao de uma decisao conjuiita da Divisao de ResponsabilidadeCivil Geral (Dl- REC) eda Divisao de Riscos de Hngenharia (DIREG), do IRB, o ramo RCG nao mais concedeu a cobertura ampla, transferindo-a para o 3mbiio decontratagao do ramo Riscos deEngenharia. Tal decisao, entre outros motivos de ordem tecnica, teve como principionoiicadoro fatodeque, pela RC—-Cruzada, o risco basico que se busca cobrir c o dano que a prdpria obra, ou os equipamentos ncia envol vidos venham a sofrer, impondo-se, assim, umaavaliagaoderi.scovoltada para os seguros de riscos de engenharia O ramo RCG, como principio ba sico de cobertura, visa a acobertardahos corporals e materials a terceiros nao envolvidos na obra.

Diante de tal contexto, a transfefgnciada cobertura se deu, ratificada pela Circular SUSEP n? 67/81.

For insislenciade alguns segmentos

do Mercado, nao satisfeitos com a aiteragao havida e aliado ao fato de que OS seguros de Riscos de Engenharia nao sao fartamenie contratados, ou pelo menos nao eram anos atras, a DIREC acabou introduzindo uma nova Clausula de RC—Cruzada no Ramo RCG, porem, tomou o cuidado deevduir OS danos a bens direianienie en volvidos na obra objeto do seguro. Firmou-se, assim, a controversia no Mercado, enquanto que a real inten gao foi a do melhor atende-lo. Diante de tal Clausula, o meio segurador se ve pressionado de varias formas, pois, comojamencionamos, a apolice de Riscos deEngenharia nao e tao procurada quanto a de RCG e, em fungao da cobertura ampla ja concedida anteriormente, corretores e se gurados, nao muito familiarizados com 0 ramo, insistem na contratagao da RC—Cruzada no RCG, porem com a equivocada ideia das coberturas jd revogadas.

Tendo em vista que operamos com 0 ramo RCG, na Delegacia do 1RB em Sao Faulo, ha mais de dez anos, observamos nesse espago de tempo que 0 Mercado, com algumas excegoes, nao acompanhou a evolugao deste se guro, bem como a importancia que o mesmo alcangou dentro do universo d^ seguros, razao pela qual problemas d^ssa natureza ocorrem com fneqiiencia. E comum constaiarmos "novos er\carregados" do ramo, nas compa- nhias de seguros, provenientes de ou-

ia

Revisla00 IRB, RiodeJaneiro, 47(241)Set/Oez, ISS® JL Janeiro, 47<241)Set/I3ez. 1986

19

tras areas opcracionais e nem sempre tecnicas. O ramo RCG,complcxo por sua natureza essencialmenie jun'dica e envolvido com as mais diversas atividades humanas,ensejando, portanto,solidos conhecimenlos tccnico-jiiridicos, nao deve ser operado por tecnicos nao especializados. Contudo, voltemo-nos para o cerne da questao ora abordada.

A C!au.sula de RC—Cruzada,ora em vigor no ramo RCG,nada mais representa que a expressao "co-segurados" na apolice, pois em lermos decobertura, pouco ou quase nada acrescenia. Em decorrencia de tai asseniva, muitos concluirao: — Sendoa mesma praticamente inocua, por que nao e categoricamenie suprimida do ramo?

Nds acompanhamos, pclo menos em pane, os que assim conclui'ram, pois a sua pcrmanencia apenas tern contribui'do para semear diividas e reembolsos indevidos.

Ora, se a mesma exciui danos a bens direiamente envolvidos na obra, entendemos exdui'dos nao so os danos a propria obra, bem como aqueles relacionados com equipamenlos milizados na exccucao da mesma. Bens indiretamente envolvidos serao tao remotosede dificilcaracterizaeao, que a permanencia da Clausula, neste sentido, nao se justifica.

Seria, por exemplo, um caminhao de cnirega de material de construv'ao, de propriedade de um dos segurados da apolice, um bem de use eventual e portanto indiretamente envolvido com a obra? As opinioes divergein ate mesmo neste simples exemplo.

E OS danos corporais? Sobre este aspecto lemos algumasconsiderav'oes afazer,emfun?aodaexistenciadevanos textos basicos de coberturas. Temos entao;

1. A Circular SUSEP — 57/81, dispoe nas Condicoes Especiais doseu Anexo 3, mais precisamente no item 2(Riscos Exdui'dos)o seguin-* le; ■'aUneajJ danos materialscausados a empreiteiros,subempreiteirosou a quaisquer terceiros que trabalhem

on executem services na obra."

2. As Condifdes Especiais para RC—ObrasCivise/ou Serviposde Montagem e instalacao de Maqiiinas e/ou Equipamentos (Apolice anual cobrindo todas as obras do Segurado),indicadas pelo IRB em cada caso concrete, sob o item 2, ali'nea h, dispoe da mesma forma anterior, acrescentando os termos .na obra,sob conlratofirmado com 0 segurado."

3. O projeto da nova tarifa, cm estudo naSUSEP,cujo texto ja foi autorizado pela Comissao Tecnica do ramo RCG do IRB, para uso do Mercado a titulo precario, dispoe tambem no item 2, alinea g, dos mesmos termos anteriores, acrescidos de: "... na obra, sob contrato firmado com o Segurado ou sens empreiteiros."

Em primeira analise,os danos pessoais estao cobertos automaticamenle, visto que os dispositivos citados excluem tao somente os danos materials, e, assim sendo, a Clausula de RC—Cruzada nada acrescenta de extraordinario. Entretanto, a materia nao e tao simples. Analisando sob o aspecto de que a apolice foi contratada nao so pelo proprietario da obra, mas tambem pelo emprcilciro e mais duas subempreiteiras, todosfigurando na apolice coino ''co-segiirados''e sein a Clausula de RC—Cruzada, a questao nao se resol ve de forma simplista. Aqui, a situa(pao e conflitante, pois a forma pela qual as condieoes citadas estao redigidas leva-nos a crer que se tinha em mente o Segurado como sendo,sem pre,0proprieldrio da obra e o contratantedoseguro. Aoincluirmoscomo co-seguiados o emprciteiro e os $ubempreiteiros, nos termos citados anteriormente,somos Icvados a concluir que, neste caso,odano pessoalqueum causar ao outro nao tera amparo na cobertura da apdiice, pois cada um e segurado isoladamente, nao havendo interligaeao entre eles, pois Segurado nao e terceiro de forma normal e au-

tomatica na apolice,salvo convenes" em contrario — no caso,a RC—CrU' zada.

Resta-nos, assim,concluir prelin''" narmente o seguinte: a) quando a apolice for emitida ef" nome exclusivo do proprietario obra, OS danos pessoais que est" causar a empreiteiros, subempr^'' teiros ou a quaisquer terceiros executem servigos na obra,estara" cobertos automaticamente, acordo com os tres textos de cobd' turas citados.

Nesta hipotese, os danos pessoa'^ que OS empreiteiros esubempreiteif®® causarem-se mutuamente serao da reS' ponsabilidde de cada um e, os dan"^ aos proprios empregados, de acord" com 0 Seguro Obrigatorio de Acidei'' tes do Trabalho.

Aqueles empreiteiros e subempri^'' teiros, causando danos pessoais afempregados do segurado,tambem s"" rao de responsabilidade exclusiva mesmos as indenizapoes pleiteada^' Os danos pessoais ao,s empregadosd" Segurado, de sua responsabilidad^/ serao acobertados pelo Seguro Obri' gatdrio dc Acidentes do TrabalhO;

b) quando figurarem na apdiice,ale'?_ do proprietario da obra,os empr^'' teiros e os subcmpreiteiros,devef" constar a Clausula de RC—CruZ^! da. a fim de que os danos pessof' causados mutuamente scjam ab'' parados pela apolice RCG. A Cld*^' sula dc RC—Cruzada, contudbdeve ser exph'cita a respeito da cC bertura exclusiva para danos p<t^' soais, pois,comojavimos,nao teb' alcance algum em relagao aos df nos materials.

Retrocedendo um pouco aos da nos materiais e ainda dentro dos dois ultimos textos de coberturas cnfocados, podemosobservarque a apblice sendo contratada por um empreiteiro,dentro de uma obrade grande porte, onde vdrias outras empresas executam servigos, a abrangencia da cobertura sera bastante extensa para este Segura-

do/Empreitetro. Senao, vejamos: ^'ttpreitciro = Segurado.Considerando-se que ele nao tenha qual'luer vinculo com os demais em preiteiros e subcmpreiteiros da °Pi"a,aiem do proprietario da meshavera cobertura, em RC rodas as Obras e pelas Condigdes ^specials do Projeto da Nova Ta'"'fa,em relagao adanos materials, ^ todos OS outros envolvidos na Pora sem vinculo contraiual com ^ste segurado e mais ao proprieta"0da obra,se contratada a"Clau dia de Proprietario Equiparado a '•^rceiro". Rcssalva-se,obviamenOS danos a propria obra que con'inuam excluldos atraves de dispoespecifico nas C. Especiais. neste caso, danos a equipa mentos de terceiros utilizados na ®ora etc., estarao abrangidos. Em fungao do exposto seria, tal;*^2, interessante a contratagao Iso3da de apolices quando os empreiI^Tos de uma obra nao tern vincuP entre si? A analise dessa questao 'evera ficar a cargo dos tecnicos do ^nio,em cada caso concreto. Por razao e outras,julgamos ser o amo RCG um dos seguros mais ineressantes e apaixonantes do noso.niercado, dadaaperspicaciae a riatividade que ele exige do lecnipara opcrd-lo. Temos certeza este nosso posicionamento seratificado por uma grande parP ^os leitores deste trabalho.

^ RC-Cruzada no Ramo Riscos de Engenharia

, Como jd enfocamos no im'cio Peste trabalho, a cobertura ^C—Cruzada na sua forma amtransferida foi para o ramo Y'scos dc Engenharia, na qualidaPe de cobertura acessdria, uma vez aquela carteira esta mais apa•'elhada para subscrever riscos desnatureza, notadamente quanto Poscriterios de andlises e projegoes Pas coberturas envolvidas, proces^adas por tecnicos especializados

nocampoda engenharia civil, mecanica e outras. De acordo com es te mesmo enfoquc,o Mercado Nacional ja pulverizou o risco Res ponsabilidade Civil cm tantos ou tros ramos,como o RCFV junto ao ramo Automoveis,o RCTRCjun to ao ramoTransporteseoutios.O RCG,assim como o Riscos Diversos na area dos seguros de danos, deve acobertar, sob a sua tutela, tao somente aquelas modalidades que ainda nao dispoem de alocagao mais especifica em outros ramos. Este principio sempre norteou as operagoes do nosso mercado, nao justlficando, portanto, a afirmagao reinante de que no ramo RCG a Clausula de RC—Cruzada era contratada de forma simples e nao anah'tica. enquanto que no ramo RE acontratagao e dificultada por inspegoes e estudos previos. Ora,a boa tecnica imprescinde do conhecimento,o mais e.xato possivel, do risco a ser assumido. Parece-nos, inclusive, que voltoii ou esta voltando o culto a tecnica, no nosso Mercado, uma vez extirpado o lucro mcramente financeiro nas ope ragoes de seguros, com o advenlo da reforma econSmica no Pais. Que triunfe,cnfim,a boa tecnica!

No ramo R.E..as Cliiusulasn?; "211 — Cobertura de Rcsponsabiiidade Civil Geral" e "212 — Co bertura de Responsabilidade Civil Cruzada", guardam algumas caracten'sticas proprias, nao encontradas no ramo RCG, tal qual o prazo prescricional da cobertura que, no RE c de no maximo um ano apo's o vencimento da apolice, en quanto que no RCG a materia e reaulada pelos dispositivos legais encontrados no Cddigo Civil Brasilei-

Em termos tarifdrio.s, alias outra problematica sempre enfocada pelo Mercado, vale ressaltannos mie as coberturas de RC e RC—Cruzada,sendo transferidas ao ramo RE em 1981, atraves da

Circular SUSEP — 67. de la para ca novos criterios foram sendo adotados pelo ramo RCG,sem contu do, haver o mesmo acompanhamento pela carteira Riscos de En genharia. Assim, na maioria dos casos,0custo da cobertura de RC, no ramo RE,ficoueemaisreduzido, embora com cobertura mais ampla cm fungao da RC—Cruza da, se comparado a uma apolice convencional do RCG. Tal ques tao, sem diivida, merece o acolhimento do IRB, devendo ser apreciada pela Divisaode Riscos de En genharia do Institute.

Diante do lema RC — do Construtor,gostariamosdeaproveitara oportunidade para sugerirmos aos leitores deste artigo.o livro"Cont rato de Construgao e Responsabi lidade Civil" de auioria do Dr. Marco Auielio S. Viana, Edigao Saraiva, onde o autor, dc forma simples, mas com muita proprieda de,trata,entre outrosassuntos inerenies ao tema,dos "Danos a Ter ceiros" rclacionados com a cons trugao civil.

Finalizando este trabalho, nao conclusive sobre a materia aborda da, se conseguirmos descncadear discussoes e solugocs em lorno da mesma,eniao o objetivo tera side alcangado.

ABSTRACT

Cross Liability

The author writes about Cross Liability — ifit is valid or not.

20

(*) Chefe da DivisSo de Operavdes da Delegacia do IRB em Slo Paulo.

21

flevislado IR8,mode Janeiro,47(241)Set/Dez, do IHB, Rio de Janeiro,47(241)Sel'Dez,1986