ISSN:0019-0446

- vH?-'.

IRB inditido de vessegumsdo bmsil

ANO 50 - N? 250 JUUSET 1989

.11. * I I- % I

APRESENTAQAO

Das materias abordadas neste mmero 250 da Revista do IR^ destacamos duas:a transcrigao da exposigdofeita pelo presidente Ronaldo do VaUe Simdes sobre o anteprojeto de lei complementar sohre as atividades de seguro, resseguro, capitaUzagao e previdencia privada — eJaborado pelo Imtituto — eo artigo sobre o Seminwio de Seguro de Obras de Arte, promovido pelo IRB no imcio de agosta

A leitura do anteprojeto merece uma atengao especial na medida em que seu texto, claramente auto-explicativo, oferece ekmentos para a perfeita compreensdo da posigao do IRB sobre o assunta Do Semindrio, vale conferir o quantofoiproveitoso: ndo so vem sendo solicitada ao IRB a realizagdo de novo encontro em Sao Paulo, mas tambem dele resultou farto material, entre palestras e debates, Neste material, vem se debrugando nossos tecnicos empenhados no aperfeigoamento das coberturas.

A FOTO DO RISCO Conservar. Reparar| Restaurar. Oonseri

50(250)jul/sei, 1989

INSTITUTO DE RESSEGUROS DO BRASIL

PRESIDENTE

Ronaldo do ValJe Simoes

DIRETORES

Emi'dio Gomes Guerra

Luiz de Souza AJves

Mario VaJentim Carraresi

Vera Maria de A, Bastos Gomes

CONSELHO TECNICO

Adyr Pecego Messina (presidenie)

Adolpho Bertoche Fiiho

Aristeu Siqueira da Siiva

Eduardo Baptista Vianna

Ivan Gonfalves Passes

Paulo P. da Motta Lima Sobrinho

CONSELHO FISCAL

Jose Augusto de Almeida (presidente)

Arideu GaJdino da Siiva Raymundo

Hamilton Chichierchio da Siiva

SEDE

Av. Mai. CSmara, 171 - Edifido Joao Carlos Vital

Telefone: 297-1212 - Rio de Janeiro - RJ

DELEGACIAS

Manaus

Av. 7 de Setembro, 444 - 2? e 3? andares

Belem Trav. Padre Eutiquio, 141 - 6? e 8? andares

Fortaleza Trav. Para, 12 -13? andar

Recife

Av. Dantas Barreto, 498 - 4?, 5? e 6? andares

Salvador

Rua Miguel Calmon, 382 - 9? andar

Belo Horizonte

Av. Carandai, 1.115 -15? andar

Brasilia

Setor Bancario Sui (Ed. Seguradoras)

Conj. 2 - Bioco B -15? andar

Rio de Janeiro

Rua Santa Luzia, 651 - 22? andar

Sao Paulo

Rua Manoel da Nobrega, 1.280 - 4? e 7? andares

Curitiba

Rua Marechal Deodoro, 344 - 8? e 9? andares

Porto Aiegre

RuaCoronei Genuino, 421 -11? andar

rri'is/a do ISSN: 001} CDU368li>

I'lililicaviK' irimcsit^il cdiiudj pol;i A-ido Comiiniciiwo Socinl do dc Rc.sscuiirosdo Br.i.sil.

CIIKKKDA ASSHSSORIA l)K COMll,MCA<,AOSOC IAl Ijireimi Maria fiiciim

UKIIACAO Corhs Mciiiles

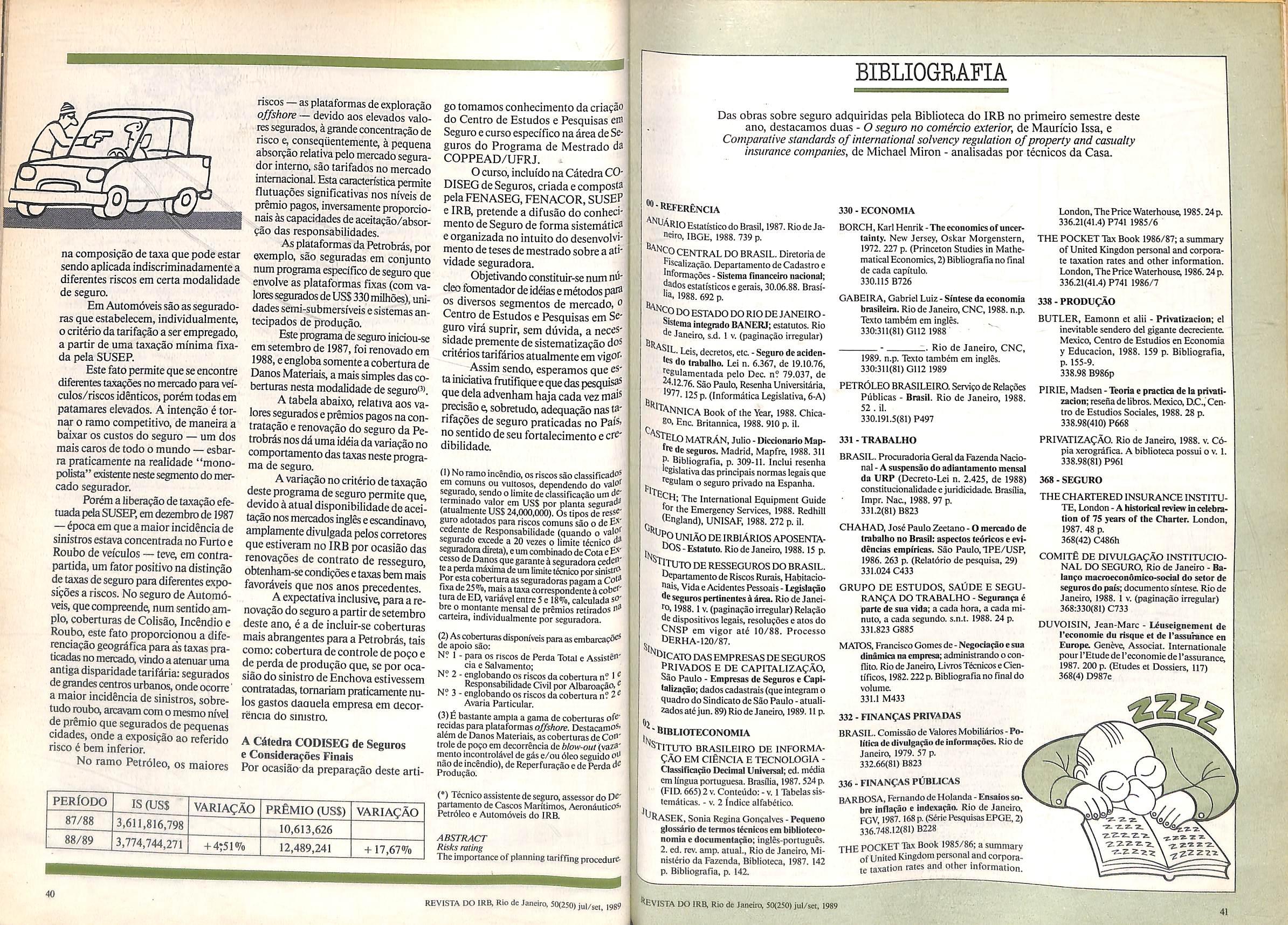

de seguro de Obras de Arte, n-ao deve as pronias. Cada caso deve ser avaliado. julgado c laxado de acordo com o risco a ser segurado, Kxistc a tarifa, porque lemos que partir de algum ponto de referenda, o que nao significa que ela deva ser enlendida como tarifa final. larifa tern muilo a ser melhorada, mas so conseguiremos isso atraves da experiencia."

.Cicely Burgctth R. Seite, assessora do Dcpanamcnto de Operacoes i

"'o« re„n ObrigafoesConli-a- '^'PeiroleilT^ ^'M-encinri '"^^'^^P^^'^osderesseguro ....4

Pflnie/fr?" firo/fenrfoeqiii-

MONOGRAFIAS HISTORIA

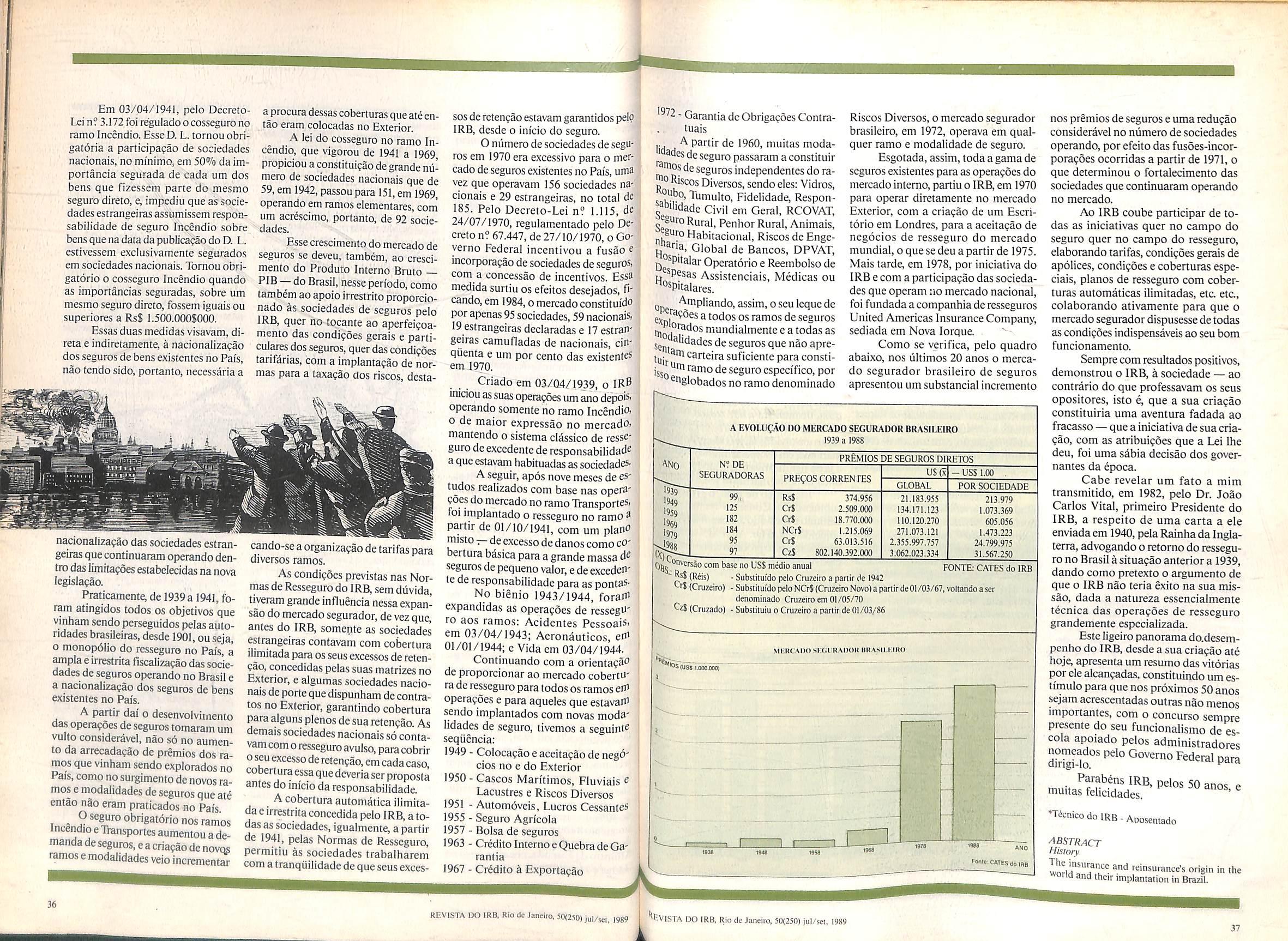

Urnresiimodostrestrabalhosvence- Aorigemdoseguroedoressegurono daresdo ConcursodeMonografiasCel- mundo esimimplanla^dono Brasil..32 so da Rocha Miranda 18 "

ENTREViSTA

Com0pmidenleda UA Service, subsididria do IRB em Nova lorque, expikando em que consiste a atuagdo da empresa 23

CONSTITUICAO

deAm sabre ^''^P^'ZadopeioIi '<igosio '^"^'^P^^olRBnodia

0presidente do IRBfaz uma exposhdo do projeto de iei complementar sobreasatividadesdeseguroprivado, de 'capitaliza(do e de previdencia privada eiaborado par comissdo de tecnicos do Instituto 26

JVRISPRUDENCIA

Fichas-resumocom

TAXACAO DERISCO

A importdnciadoplanejamenloeexecu^dodecriteriostarifdriosutiiizadosnas taxa^oesdasdiversas carteirasemodaiidades de seguro

BIBLIOGRAFIA

AsobrassobreseguroadquiridaspelaBibiiotecado IRBnoprimeirosemestredesteano

I .1 'V-

'•' •'J I''- .'

k7:

Muchailo Muriw lie OUreiru Milliin hipe.i Ursiuia M. Coriez aisdo IRB, durante o SeminiriodeSeguro deO^as de Ane) l)iA(iKAMA<.:A(> K AKI Cuilluriiie .Sarmemo KOTOCOMPOSiCAO I.eira Compmi^oes Tipngruftcoi K)T<)I.ITO I'ololilos Qiiiiiikolor l.lila. IMI'Ri:SSAO ('ill. liiliiora Cnifica llarheni msTKIiilJICAO t'ernandu Clwiaelia Dinrihiiiiliira A0\ ciimeilos eitiiiiilin em artigos e eiilrevhius exprimem apeims as opini""', aiuores e sail desua excUi\irii responuil:'"'': Os lexrosptibUcadospudeinscrlii-"''"'", repmduzidm desde i/iie seja ciliiila iifeme>" Tinigem ilesiit edifaii Mm exemph"' Dhlrihiiifite gmlitilii ESCRITORIOS Londrcs 2nd Floor Norex House - Goodman's Yard London - E! - 8AT Nova lorque UAIC United Americas Insurance Company 03 X* -j Service Corporation 83 Maiden Lane - New York - NY -10038 - USA 25C '^''liESENTACAO oMece a sens hitores..../ Ano50 jul/set 8^ ^'^'^ORAMA

tei

GOVERNO FEDERAL TUDO PELO SOCIAL

decisdesjudiciais com refie.xos no mercado segurador .30

temente,ascamclerísticastécnicasdosegt1tU

Deinicio,osprincipaisproblemaself contradosforamosdaexcessivaburocral,. zaçãonoatodacontrataçâodessessegurof eodaconcorrênciageradapelosbancos,q1tl iápossuemidentidadeprópriael/1relação(ll1 produtofiança.Dessaforma,concluiu-sepelanecessidadedaadequaçãodoseguroav verdadeiroprodutotrabalhadonapraçar. medidaemqueoanteriormenteoferecidU :i, nãoconseguiaevoluirnamesmaproporÇál> � dosnegóciosrealizados.

ConvêniopermiterestauracãodoMAM

OpresidentedoIRB,RonaldodoVai/eSimões,ediretoresdasempresasdesegurosAdriática,Boavis1alfaliaia,Bradesco, Iraú,BrasilMotorUnionAmericana,Sul América,Banerj,edaDelphosServiçosTécnicos,assinaram,nodia3dejulho,como presidentedoMuseudeArfeModerna,ManoelFranciscodoNascímenloBrilo, um convêniodecooperaçãofinanceira,através doqualserãodoados404.000BTN'sparaa manutençãodomuseu.

Omontanteserádivididoemseispa,c celasmensais,ecomtaisrecursos,NascimentoBritopretende.noprazodedoismeses,co-

locaremfuncionamentoabiblioteca,aguardadoacervo,eosalãodeexposições.Além disso,serárefeitoosistemadeiluminaçãoda cinemateca.

Asempresases1ão,emverdade,participandodoProjetoMantenedoresdoMAM lançadohátrêsmeses,equecomacom55 mantenedores,quecontribuemmensalmenre comacolademilBTNs.OMAMpretende, emmaistrêsmeses,aumentarpara100onúmerodecontribuintes,quevão1erseusnomes expostosemummuralqueserámontadojun10doAterro,emfrenteaoMAM.

Grupodetrabalhoelaboraprojeto paraObrigaçõesContratuais

FoiapresentadaàpresidênciadoIRBejá seencontraàdisposiçãodoConselho Técnico, parae�tudoeaprovação,proje10 elaboradoporgrupodetrabalhoespecialmenteconstituídoporrepresentantesdo mercadosegurado,;dolns1ituroedaSUSEP, visandoaumato1afreformulaçãonosegurodeGarantiadeObrigaçõesContratuais.

Essamodalidadedesegurosvinha apresentandobonsresultadosaté1979,siluaçãoquesereverteuapartirdessaépoca.PosSiveissoluçõesparaosproblemasdetectados nacarteiroJáhm•iamsidoapresentados,porémdeformagradativa,umavezqueeram frutodeexclusivotrabalhoimernonoIRB, semonecessáriorespaldodetodoom�rcado Apartirdeabrildesteano,noentanro,

apresidênciadoIRBinsútuiu, atravésde Portaria,gnipodetrabalhoencarregadode solucionaroassunto,quelevantouosprincipaisproblemasdesreseguro,apartirda conjugaçãodeconheimentoseexperiências dosdiversossegmentosdequeprovinham seuscomponentes.

Nodecorrerdeseustrabalhos,ogrupodeuorigemaumsubgrupoencarregadodelevantarasques1õe.sbásicasdoassunto, repassando-asparoogntpopropriamenledito,queseencarregariadasformasmaispráticasdesuaaplicação.Opontodepartidafoi anecessidadedebuscarumprodutovendável,queatendesseaosinteressesdosclientes equepossu/ssecondiçõesdeenfrentaraconcorrênciabancária,preservando-se,eviden-

PANORAMA

� Alémdisso,afiançabancáriasecons· i lituiaemgrandeconco;·remedosegurodt � GarantiadeObrigaçõesComratuais,ta111· uc. bémpelofatodeque,alémdeseroferecidO emmeioadiversosoutrosprodutos,poSS111 maiormobilidadedetaxas,aocontráriodo seguro,emqueestassãopreestabelecidast fixàs:Portantq,_tudoapontavaaogmpopef,i necessidadedeseapT(Jxima,cdoconcof1-e1iteemtermosdeagilidade,preçoequalidade.

Emrelaçãoaoitemagilidade,ogr11· poconsiderouqueoproblemapudessese: atacadoatravésdeumcadastrodescentrak zado,encorajandoasseguradorasaexeciitaremessesserviçospreviamente,demod/1 que,quandofosseencaminhadaadocwnefl' taçãodoseguro,jápoderiaexistirumaaW tomaticidadedeaceitação.Entretanto,nií�' seperdeudevistaanecessidadedacentra/1• zaçãodasinformaçõese,porisso,seria1110,r tadanoIRBamanutençãodeumbancodf dadosqueconcentrariaasinformaçõesdi aciímuloderesponsabilidades edecadastro paraasseguradorasquenãoquisessemse apaelhareespecialiwrpararealizarocad(JS' tramento.

Aindaemtermosdemudanças,0 projetoprevêmodificaçõesnasprópriasc01' diçõesdoseguro.Assiméqueoc/ausuláriO. anteriormentebastanteextenso,foienxugo· donanovaapóliceaserentregueaobeneft' ciário.DeleagoraconstariaomfnimopoS·1 siveldecláusulas,contendooestritamente necessárioparaqueobeneficiáriodosegtl· rotenhaumaplenainformaçãodagarantiP queestárecebendo,porémasnecessáriasgP' rantiasdoseguradorseriamtomadasso/Jrf otomadordoseguro.7àmbémnonovod0' cumen10,todasascontragaramiasserãoe/ti' dasdeformapréviaemaisimediata,emd0' cumentoúnico,paratodasasapólicesneceS' sárias,aocontráriodoqueaconteciaante· riormente,emqueesraseramfeitasemcn· daseguro,individualmente.

011110ponfofocadopeloproje10,co· mojáseviuanteriormeme,seriaodamw

dançadoscritériosdetaxaçcio.Ossegurosde GarantiadeObrigaçõesControtuaisvinham, comefeito_,irabalhandocomuma1axafixa voltadaparaparâmnrosrígidoscomoofatummemodoto111ado1;modalidadeagarantu·ePercemuafdecobertura.A partirda constataçãodeque110prodwoconcorrente,afiançabancária,astaxaspossuemmobilidade,v ,r. er&1co11-se10111be111que,nocaso dose<>11ro r'f (j <> ..e aram/(/deObrigaçõesCon1mu1aisdee. • , 1-se-J(loptarporumcritériode t°!açaomaiselástico,baseadonaanálisedo riscoem/'J t d oencwfqueéoto111ado1;levanoemcon d _ 51 eraçao/atorescomoaclassiji- caçaodaempresaemrelaçãoaseuporte,à suasuuaçà0Potrunomaleàsuaexperiência. d Aessênciaeoobjetivodessetrabalho, eacorr1ocorr ,r., • D rIJOSe,·anadeSouza,chefedo epartamentod C . . cr,y-, e reditoeGarant1<1- DE- '-"-'ewndos bali . part1c1pantesdogmpodetruc 10eque,atravésdacolaboraçãodoIRB oinomer, d rantiade0 ca . 0se_g11rado1;osegurodeGama;,. brigaçoesContra1uaispasseaser ..-aceuo "A Jutg · travesdestelrabalhq,o/RB ªesrarci • bás; 11nprmdoumadesuasmissóes cw.queé d desnvo/vi O ªa;udaaomercadonoseu cu,.,,.,. fl1ento.Estamosprocurandoa/ �",C!Sse b. Ju1110,. 0'.Jet1vo,participandoemcon�om0 de11111 mercado,dodesenvolvimento Podet�raautocomgrandepotencial,que asseguZer,tantoparaofRBquantopara · f'Oc/oras111 d cios" . r1 gran evolumedenegoSernz·

o/fticosnanodeRiscos ParticipaçãotemdoIRB

Q IRBes, 'l1in. evePresemeaostraba/hosdoSetic ar,osob /' 0s,reat· reSegurodeRiscosPo1Pak 1Zad0 5 r àoI?.· a demaio,noHo1elCesar 6ree111 10ePromovidopeloGrupoOdeacarg-0�Palestrasalidesenvolvidasficamm

Pertence,tJulienRadcliffe NigelAling1011, :aàas tesaosquadrosdaHoggRobinson, �''clres

liªdcfiJf . a,scotadasnomercado. Ju/ien ;'rJ,co,:f0rmadopelaUniversidadeOx''I ls,72 111estradoemPoliíicae&anomia ;'"tiatiofitndoualnvestmentlnsurancelncºlit;c•o:ª1ltdparainiciaradreadeRiscos 0111,.01 �àLtoyd's. Tambémfundoua R.isksltd,empresadeconsultoria

especializadaemnegociaçõescontraierrorismo,seqüestroeresgate.Em1984foinomeadoDiretordePesquisaseDesenvolvimentodaHoggRobinson.

Já NigelAfington, dedica-sedesde /975àespecializaçãoemsegurodecrédito eriscospoliticoseaseriçosdeconsultoria paraproje1oséinvesti111enlosnoexterio1: AtuaemsubsidiáriasdaHoggRobinsone comoconsultordoWorldBank,doBankof EnglandedaEuropeanComission.

OIRBsefezrepresentar,duranteas palestrasedebates,porJoséFariasdeSousa,chefedoDECEG,eMartimSartoriNeto,tambémdaqueleDepartamento.ParticiparamaindadoeventoochefedpDb"'JNT, OrlandoFloresFleurydaRochae,àomesmoDepartamente;RenatoGelioeRoberto C/11àvega110.OInstitutosefezrepresentar aindaporVeraMariaA.BastosGomes,entãochefedaAssessoriadeComunicaçãoSocial.

Ostrabalhosdoseminárioforamini-ciadoscomaconstatação,pelosconferencistas,docrescenreinteressedosnovospaíses exportadorespelascoberturasderiscospolfticosedecréditosàexportação,_quevêm sendoproporcionadasporseguradoresprivados,assimcomoporempresasdogénero do!RB, emqueháparticipaçãogovernamemal.

Descreveram,aseguir,aestruturada HoggRobinson,acentuandoque,paraesta empresa,osriscoscrediti'ciosnãosãouma pequena áreaespecializada,constituindo umadesuasfontesdelucromaisimportantes.Descreveramtambémumasériedeatividadesquesãoabrangidasporsuasoperações,emriscosdecréditoepolíficos,eopapeldesempenhadopelacorre/oraemrelação tantoaosseguradoresqua1110aseuspróprios clientes.

Forneceram,então,definiçõesderiscospof{ticosedecrédito.RiscosPolíticosseriamaquelescausadosppreventosarbitráriosouqueseconstituememdiscriminação comoco,nércioounoinfraçãodeleisinternacionais,1antoporaçõesquantoporomissõescomo,porexemplo,confisco,faltade pagamentoporcompradoresgovernamentais,problemasdetransferênciadecâmbio.

Jáosriscosdecréditoocorreriamquandose lidanãocomocompradorgoverno, mas comOcompradorprivado,comoriscode nãopagamento.Éoquesedánoscasosde inadimplência insolvênciaeoutroS;

Destacaram,emseguida,aimportânciatantodomercadoprivadoquantodas

empresasgovernmnentaispamoe.xportador, nãocomocompetidores,mascomoalternativascomplementaresparaeste,demonstra11docomofuncionamosprincipaissegurado-resprivados(Lloyd's,GrupoAmericanoInternacionaleoutros}.

Aexposiçãodosconferencistasfoi permeadapordiversaspergumasformuladaspelosparticipantes.Assiméque,aprincipio,responderamsobreaatuaçãodoscorretores,principalmentesobreamaneiracomoatuamnoproce�odefixaçãodetaxas edeencaminhamentodepedidosdeindenização.

Outrospontosfocalizadospelosexpositoresvrsaramsobreanaturezarealdos riscosaseremsegumdos,davalidadedascartasdeintençõescomocontratosnãoratificadoseoproblemadacláusuladeindenização(disponfvel,primordialmente,nocontextodoReinoUnido).Esclareceram,ainda, dúvidasdosparticipantesquantoatemascomoriscosdeguerraeaquestãodainsolvênciaouinadimplênciafinanceira,emvistada situaçãodamaioriadospaisesemviasdedesenvolvimento,noquetangeàdividaexterna.

Àtardeaspafestrosabordammassuntoscomotransaçõesdeescamboedecompensaçãocomercial,efetuadasparasuperar problemasqueocorremquandoocomprador,apessoaaquemsedesejavendermercadorias,ouparaquemseestáprestandoum serviço,dispõedecambiaisemquantidade insuficiente,t;oncordando-seemaceitarem trocamercadorias, pe1róleoouopróprio produtodainstalaçãoqueestásendoconstrulda,àmaneiradecompensaçãoeatítulo depagamentopelosfornecimenros.Outros assumosabordadosforamascauçõesdedesempenhoeascauçõesdepagamentoantecipadoeossegurossobreinvestimentos,que compreendemativosmóveis,comoplataformasdeperfuração,equipamentosdeconstrução,bensfisicoseinvestimentospermanenteseparticipaçãodecapitaisderiscosque terãodeserefetuadosemempresassubsidiáriasestrangeiras.Emrespostaa11ovasperguntasosconferencistastambémvoltaram àquestãodecoberturaporinfraçãodecontraio,abordadaanteriormente. .

Osemináriotocouainda,elltreoutros temds,noproblemadospedidosepagamentosdeindenizaçõeselevadas,etnrelaçãoadiversospaíses,fazendo-seaindaadescrição dascondiçõesexistentesemcadaumdospai: sespelosquaisosparticipamesmanifestaram interessemaisdireto.

/PANORAMA

J

4

J

REVISTA DO IRB, Rio de Janeiro, 50(250)jul/sc1, 1989

, . R

��r�etorasdesegurosdoLloyd'sde

��VJs," Do IRB. Rio de Janeiro. 50(250)jul/sc1, 1989

5

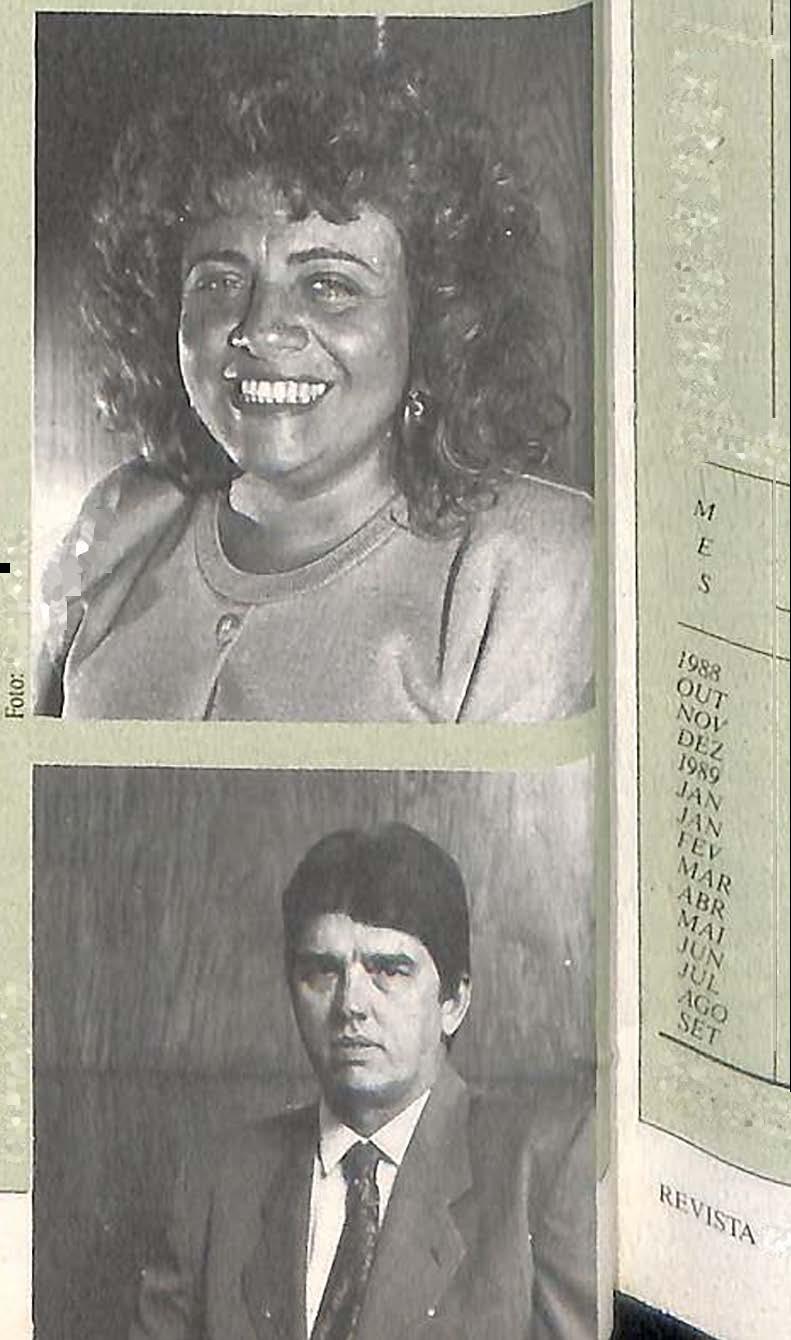

IRBtem novosdiretores

Através deDecretodaPresidênciad1 República, dodia 5 de setembro, 0 IRBpassouate1;emcaráterefetivo, 1101•0. diretoresparaasáreasdeoperaçõesintema· cionaiseadministrativa.

ParaaD/ROifoinomeada VeraMariv deAlmeidaBastosGomes,emsubstituição aSergioLuiz Duque Estrada. Técnicadi Seguros, VeraBastos, pormaisdequin: anos,ocupousucessi11amemediferemescar· gosnosetorinternacionaldoInstituto.A11· tesdesuaindicaçãoparaaDiretoriadeOpi' raçõesInternacionais exerciaaJunçãod, d1ejedaAssessoriadeComunicaçàósocio:

SeguradosganhamdescontonoramoCasco� -ASCOM,

ACircularPresi - 04189, CASCOSOi/89,de3defevereiro,queinstituiunovocritériotarifárioparasegurosdenavios mercantesdecabotagemelongocurso(v. Panorama 63)jávemproporcionandoao mercadomaioresdescontosnahoradepagarseusprêmios.Assiméque,nocasoda renovaçãoda/rotade66petroleirosdaPetrobrds,concluídarecememente,foiconstatadaumadiferençadequaseUS$500mil (5%)emrelaçãoaovalorcalculadopelatarifaemvigoranteriormente,comoconseqüênciadaaplicaçãodonovocritérioque permiteumdescontode19%emfunçãoda sinistralidadedefrota.

ApartirdaCircularPresi-04,ocálculodosprêmiosdesegurosdeCascosMarítimos,noscasosdeAvariaPorticultu;passouaserfeitoemfunçãodaTPB-ToneladadePortoBruto.Aindadeacordocom oCircular,sehouverumamudançabastantesignijicatil'anaexperiênciadoseguroem questão,ouseja,seocoeficientedesinistralidadelevaraumaalteraçãodefaixadeadicionaloudesconto, deacordocomocritérioanterior,afrotaaserseguradadeverá,necessariamente,serenquadradananovatarifa,CQ5orontrário, arenovaçãoseráfeita combasenocritérioanterior.

Noentonto,aDivisãodeCascosMon'timosdoDFCAT,aoencaminhnrcadacaso derenovaçãodesegurodefrotaàComissão Técnicadoramo,procedeaocálculodQ.prêmiotantopelatarifanm•aquantopelaantiga,paroumamelhoranáliseeatentandopa-

.CTaprova PlanodeResseguro

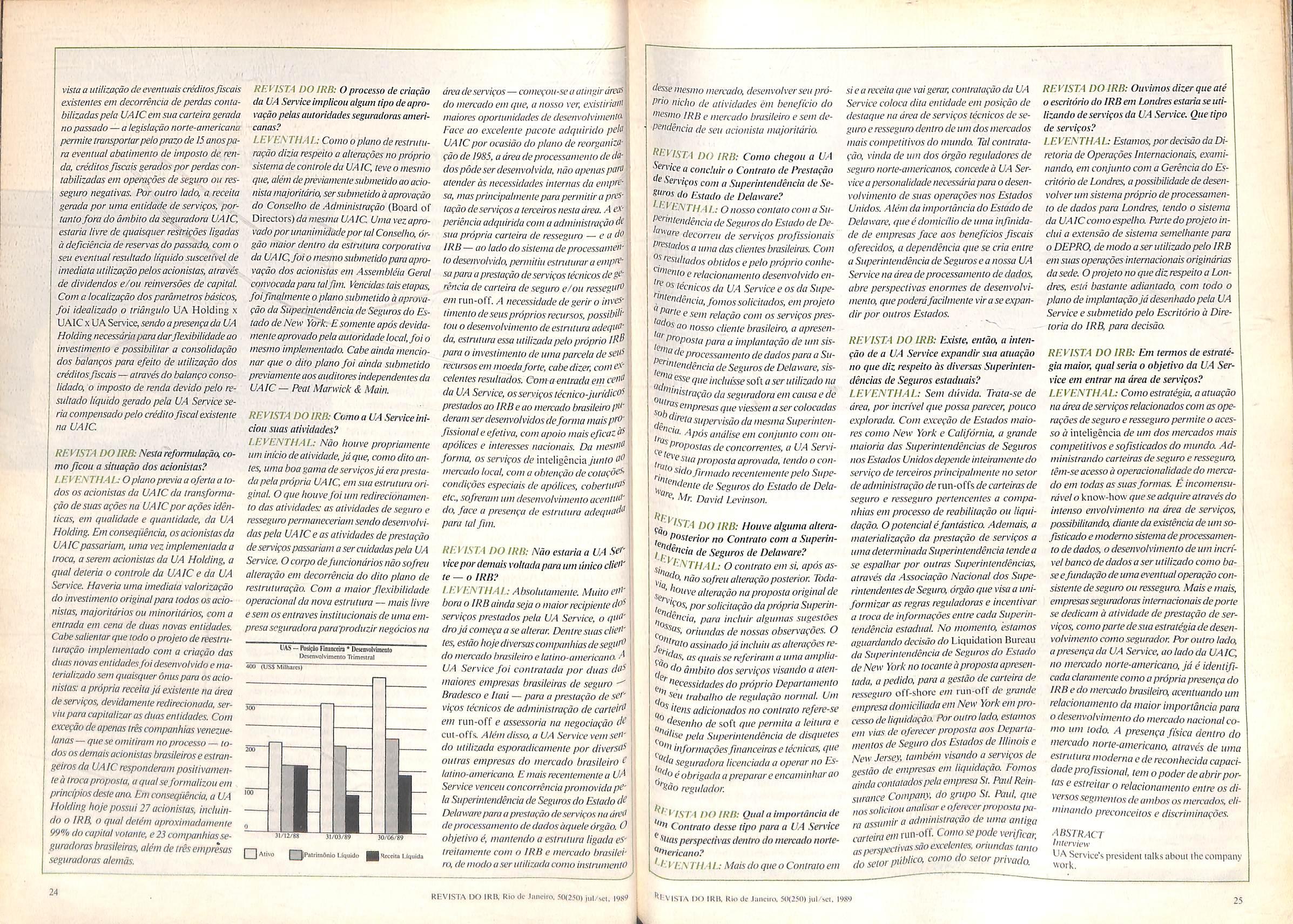

DiversosPlanosdeResseguroDiferencia do1êmsendoapresentadosao/RB. AssiméqueoConseihoTécnicoemreunião reali"1da Iºd • a eagosto,aprovou,comalgu- masmocli.fit·ações, propostaencaminhada aobistit l . wopealtauSeguradora comoob- 1e11vode Ji ' R que asseadotadownPlanode esseguroDiferenciadoparaoramoTrans- PortesNacionais,nasapólicesdaquelaco111- Pan/11aedaJ • , tauWm/erthurSeguros.Opro- Posuodalt 0 d . au,aoapresentarestePlano,foi em1n1111,·�a,·de.s d . . , " pesasa 1111111stra11vas a medida , ·' d e 11 queseriamreduzidososproce- 1men19s I • reallvosacessõesderesseguroe as�Clipéraçoe.sdesinistros.

OpomobásicodoprojetoapresentadopelaseguradoraeraoquepreviaaadoçãodeumRessegurodeQuotaFixade10%, emvezdoResseguroporExcessodeResponsabilidade,comovinhasendopraticadaEsta medidaviriaatornardispensávelocálculo eemissãodeCETS- CessãodeExcedente Transporteparacadacasoindividual,oque geravasériostranstornosàsseguradoras. Juntamemecomsuaproposta,allaúencaminhouaoJRB levantamentorelativoa /987, demonstrandoqueaalteraçãopropostanãoacarretariapreju(zosaor.esseguro,que mameriasuaarrecadaçãodeprêmionomesmonivel.

Apóssua apresentação inicial à N,� DJTRAN-DivisãodeTronsp/Jrtes acionais doDepartamento-deTransporteseResponsabilidade-DETRE,oassunto/oiencami11hadoparaestudoàComissãoTécnicadeSe-

gurosTransportes-ViagensNacionais.Seu relatorpropôsoatendimenroparcialdopleito daseguradora,limitandoaaplicaçãodoressegurodiferenciadoaosramosResponsabilidadeCivilTro•zsportadorRodoviárioCarga,ResponsabilidadeCivilFacultativoDesaparecimentodeCargaeaossub-ramosTerrestres,Bagagem,Malote,Mostruário,Portador,PostaleOperaçõesisoladas,peloprazoexperimentaldeseismeses.AscoberturasdeCabotagemforamexcluídas,porque suopercentagemderesseguroe: emgeral, maiorpeloacúmuloderiscosexistentes. ApósaprovaçãodamatériapelaComissãoTécnica,oprojetodaltaútambém foiaprovadopeloConselhoTécnicaPlanos relativosaoutrosramosjáforamencaminhadosporoutrasseguradorasaoIRB_,sendodesejodesteInstitutoquemuitasmaistragamseusprojetosà suaapreciação.

raoJatodequeumatarifamaisape,feiço;idasódeveráentraremvigorem1990.

NocasoespecíficodaPetrobrás,aDivisãodeCascosMarítimosverificouque,em 1989,houveumaumentonocoeficientesinistro/prêmio,emfunçãodealgunsgrandes sinistrosocorridosaolongocioanopassadaPelatarifaanterio,;odescontocabívelem 88paraessessegurosfoide10%e,paraeste ano,eraestimadoem8%.Comestaalteraçãonasinistralidade,queconduzaumamudançanafaixadedesconto,necessariamentehouveoenquadramentodafrotananova tarifa.

Destamaneira,aPetrobrásque,em 1988,pelocritérioanteriorpagouprêmiosno valordeUS$8,891,028eque,peiasmesmas normas,pagariaUS$9,211,988narenovação desteano,deverdpagar,deacordocomanovatarifa,umprêmiodeUS$8,750,3I/,oque l

significaráumadiferençadeUS$461,000em � relaçãoaocitérioanterio:Aaplicaçãodos l crilériosdanovatarifajáproporcionoudi- � ferençasdeprêmiosaserempagos,entreo a-itérioanterioreoatualaoutrosgrandessegurados,destacando-searenovaçãodasfrotasdaCiaMarítimaNacional(cercadeUS$ 60,000), daLibra - Linhas Brasileirasde NavegaçãoSIA(aproximadamenteUS$ 160,000), daFrotaOceânica(emtórnode US$200,000),daAliança(porvoltade.... � US$160,000)eda Cio.deNavegação do � Norte- Conan(US$260,00),emumtotal l de25segurados, cujasapólicesdeverãoser ; renovadasesteano.

-

ParaaD1i'etoriaAdminístmtiva-DIRAP foiindicado Emídio GomesGuerra,eil' substituiçãoaGilsonBel/o.ComlargaexJJC' riência110áreaadminislrativa,EmídioG11er ra ocupara, anteriormeme,asfunçõesde chefedoDepartamentodeContabilidade DECON,doDepartamentodeRecursosH/1' manos-DERHUedoDepartamellfodeSi$· temaseProcessamemodeDados-DEPRO

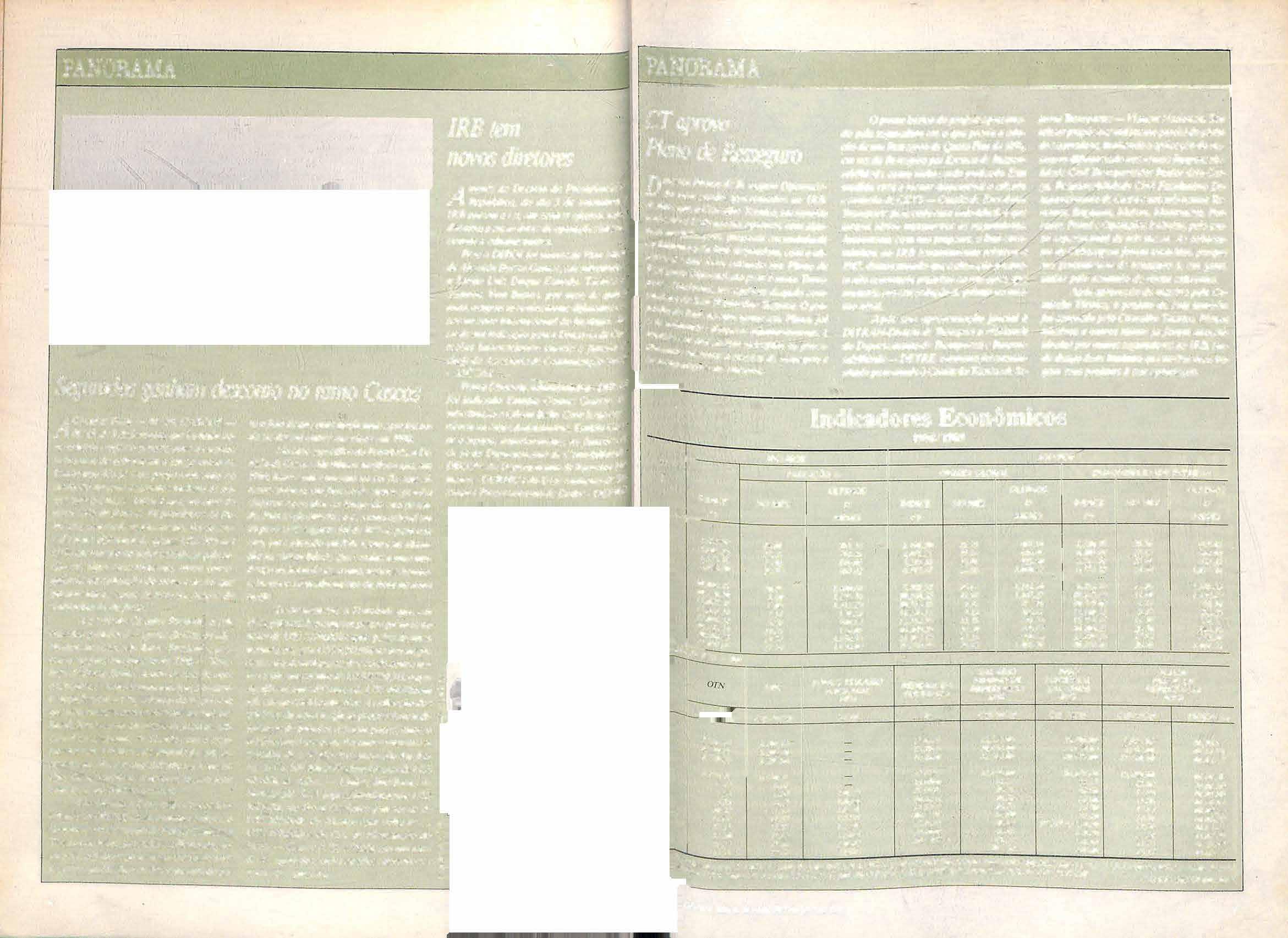

IndicadoresEconômicos

1988/1989

PANORAMA

6

J! PANORAMA --------- -----------,

f.lr

M ~ IPC/tBGE IGP/FGV é ll.4RIAÇÀOo/o OFEtrrAGWBAL DISPONtBfLIDADEINTERNA s ÚLTIMOS ÚLTIMOS ÚLTl.\10S INDICE NOMÊS /2 ÍNDICE NOMÉS 12 --- r•1 (') MESES r-- MESES '988 SE;r 697.58 ou-,. 1,83/-;59 598.78 3,191.10 25.73 24.01 ' 816.66 "º' 3.60].JO 27.25 714.43 4,071.71 27.59 DéL. 4,573.,.� 5,2t3.33 28.04 925.90 26.92 1116.05 1989 h1.v 5,889.80 28.79 933.62 6,717.87 28.86 1,040.52 f/21, M,1R 10,029.15 10390.20 70.28 /,4/0.64 9,t95.5I 36.88 1,211.30 ,tOR 11,012.96 3.6() 1,226.74 10.298.32 11.99 t,/47,27 -11,i1 I1,828.74 J(J,v 13-00452 J(:1_ l6,2JÚ4 "Co 20,901.3I 6.09 /,113.2$ 7.31 991.53 9.94 9/8.88 24.83 964.05 I0.726./5 4./5 998.2t /f.}76.51 5./3 858.44 803.76 12,714.76 12.75 26.70 846.08 16,109.23 37.23 968.86 /,(}(/4.55 22,/06./2 ��-035.05 28.76 30,090.80 36./2 1,085.59 29.34 1,084.00 - ,1Rço1/986=IOO 2,966.39 3,774.73 4,79ô.89 UPC CzSINCzS 3.206.96 3,206.96 3.206.96 BÓNUSTESOURO NACIONAL BTN NCzS SALÁRIO MfNlMODE RENDtM.DA REFER2NCIA POUPANÇA SMR o/o Czl/NCzS 27.8863 15,756.00 27.5546 20,476.00 29.4340 25,595.00 22.9700 31,8M.OO 6,170./9 6,670.56 22.9700 31.86 6 8 .17 6 6.6j 1.()00() t8.9456 36.74 .36 .6 J,0360 20.4139 36.74 9.73 6.67 /1.5/8} 36.74 10.32 /l,57 1.0991 /0.4897 46.80 11.07 11.57 1-1794 254542 46.80 12.17 11.57 J.2966 19.4038 46.80 15.20 17.62 /.6I86 29.9867 83.37 19.57 17.6.2 2.0842 107.82 ÍNDICE (*) 3,210.18 4,108.44 5,257.54 6,776.22 9,253.39 10,345.69 10,783.08 11,340.52 12,787.37 16,209.87 22,350.20 30,504.16 PISO NACIONAL SALÁRIOS PNS CdlNCzS 23,700.00 30,800.00 40,425.00 .54,374.00 54.37 63.90 63.90 63.90 81.40 NOMÉS 12 MESES 25.76 697.03 27.58 814.90 27.97 922.85 28.89 1,037.56 36.56 1,203.83 11.80 /,/39.09 4.23 992.96 5.17 855.25 12.76 801.28 26.76 845.55 37.(/8 972.68 36.48 1,091.33 MAJOR VAWRDE REFERlNCtA CzSINCd 7,655.00 9,952.00 12,440.00 15,488.00 15.48 17.86 17.86 17.86 22.74 22.74 28.90 37.22 MVR VIGÊNCIA 01./0.88 01.lf.88 0/.02.88 Nr11-1 25.31 17.62 1.6956 , ·'¾1,,,,·111 O . , C (l'AOTNapor1írdeFEV/89edemmunadaOTNBLACI<.(JJApar/irdeJUN/89oPNSésubsrlutidopelo '',\/f1" novoindexadorBTNec01:ng1dopelo1 IP000,(4,,0ÍlldicedeDisponíbl/idadclmernaemJUL/89éde22.350,20 e "''ES .,e.,.,..,18ROIB9 ''lo·S,\,/, C?IJO ••a/ornomesédeNCz 12, . , A,, • -,i::.u:.n (11.NTAJ110,00 149.80 /92.88 249.� 48.13 01.01.89 16.01.89 01.02.89 0/.03.89 0/.().1.89 01.05.89 01.06.89 0/.07.89 0J.08.89 0J.09.89 Do RB. Rio de Jan<.'iro, 50(250)j11!/sc1. 1989 7

MARCOAURÉLIOG. DESOUZA'

Ainspeçãodevasossobpressãopara finsdeseguro

OenvoJv· 5- 1mentodosvasossobpresriasa ao emgeralcaldeirasestacionádasap�ª_Por, como objetos segurados t . icesd . Tingea eriscosindustriaisserestaJa"a' ossegurosdeIncêndio de Inst\1 "º c tvi ' ãquin °ntagem, de Quebra de senc 0 e as e de Riscos Operacionais, dentrQdSles três últimos concedidos . N:ramoRiscosdeEngenharia. risco ln �que se refere à avaliação do p cend·ªlllent 10abrangendoestesequira,_,. os não - 1 .d "ªº,. ' sao evadasemcons1 ed "ºrn 1Çõei, e Profundidadeassuas cond� Xtcrntadas as,etotalmentedescons1aas· Pe11�� •nternas sendoapreciados e· �o r ' 10na1q s atoresdesegurançaoperatl�stisc Uecontrolamapotencialidade �ao Ou os_de Incêndio, Raioe Explo1Cêndis�Ja, osrelatóriosdeinspeção "3; 01nctuemdadoseinformações

sobre asespecificaçõestécnicas(marca,anodefabricação,superfíciedevaporização,capacidadedepro9uçãode vapor e PMTP-Pressão Máxima de TrabalhoPermitida)dascaldeirasexistente.)numafábricainspecionada,bem comooestadode conservação, aexistênciados dispositivosnormaisdesegurança e o tipo de alimentação das mesmas.Outrosaspectosimportantes paraestaanálisesãoasdistânciasguardadasentreestesitenseasdemaisáreas dos complexos, configurando ou não ascaldeiras ou os prédiosqueascontêmcomoriscosisoladoseapossibilidadedestasagravaremouseremagravadas pelasunidadesmais próximas.

Estaformadeavaliaçãoaparentementesuperficial sedá pelofatode queosriscoscobertosporumaapóli-

cedeIncêndiosereferemaeventosque, pelo menosteoricamente, podem envolvertodasouquasetodasasáreasda planta segurada e não este ou aquele equipamento,oqueresultanumaanáliseemconformidadecomparâmetros globaisde proteção do risco, ou seja, dispositivosemateriaisdeprevençãoe combate, pessoal adestrado e característicasconstrutivasdosprédioseunidades.

Já dentro das modalidades de Riscos ele Engenharia, as apólices de !nstalaçãoeMontagemqueincluema tnStalaçào de grandes caldeiras apresentamosmesmosriscosecaracterísticasinerentesaqualquermontagemde aparelhoseequipamentoseletromecânicos,nãocarecendo,assuasinspeções, demaiorescuidadosedetalhamentos,

�IV1, "lADoIRn.RiodeJaneiro,50(250)jul/sc1, 1989

9

alem das informaeoes sobre a experiSnda dosresponsdveis pelo projeto,fabricafao e instalafao, assim como as condi?6es de armazenamento, trabaiho, dist^cias,seguranga patrimonial etc..., dos locals onde se desenvolverao ostrabaJhos,inclusive os testes frios e quentes, para coiocar os vasos em opera?ao dentro dos prazose cronogramas informados.

Sem dijvida, as coberturas de Quebra de Maquinas,e de Riscos Operacionais sao as que exigem dos inspetores uma avaliacao mais acurada quanto a real qualidade dos riscos, no caso representados pela operagao das caldeiras ou outros tipos de vasos sob pressao. Isto, pelo fato de que,em geral, estas coberturas envolvem importancias seguradas e responsabilidades de elevado valor,os equipamentos sao de capital importancia dentro dos processamentos e a interruppao de negdcios derivada de uma quebra pode cstar ou nao amparada pela mesma apdlice.

Assim, durante as inspe?6es que incluem tais itens, os iaspetores de seguro nao s6 devem verificar as condigdes externas dos vasos e de seus acessdrios,condigoes de instalagao/operagao,estocagem desobressalentes,existencia de oficinas proprias e de tersei-

ros capacitadas e pianos de manutengao adotados.Em complemento,deve ser conflrmada a existencia de Prontuarios e do Registro de Seguranga,devidamente atualizados e contendo toda a documentagao pertinente,o historico de paradas programadas, acidentes e servigos de manutengao desenvolvidos para cada caldeira.

Outro detaihe importante que precisa ser observado e se o segurado tem providenciado as inspegoes anuais (externas/internas) de acordo com a norma NB-55 da ABNT,desenvolvida por inspetor credenciado pelo Ministerio do Trabaiho, alem da checagem de que sao atendidas as recomendagoes incluidas nestes relatdrios. Aspecto que, devido a negligencia de alguns proprietdrios,enscjou a Comissao Tecnica do ramo (CTS-RE)aprovar a expedigao do Comunicado DEOPE-009/89, de 26/07/89,que participao nao fornecimenio,por partedo IRB,da cobertura de resseguro para os segurados que nao estejam observando as normas em vi gor da ABNT e do Ministerio do Tra baiho.

Quamo as inspegoes internas pa ra verificar oestado dos tubos, paredes e demais internos das caldeiras, estas nao costumam ser realizadas pelos segmentos do nosso mercado segurador

por diversas razoes. Inicialmente, pelo fato de que existe obrigatoriedade pa ra que este trabaiho seja desenvolvido pelos referidos especialistas do Minis: terio do Trabaiho (NR-13, Portaria 3.214 de 08.08.78)e,em conseqiiencia/ por nao haver pessoal habilitado para tanto nas empresas de seguro. Ao contrario do que se da nosEstados Unidos eem outroscentres,onde o inspetor de seguros tambem 6 responsavel pela certificagao anual dos vasos perante os go* vernos municipals ou estaduais. Por ul timo,ocorre que, normalmente,as ins pegoes para efeito de seguro sao procedidas durante a operagao regular das piantas seguradas e nao quando acontecem paradas programadas para limpeza e manutengao periodica das areas de processo e de utilidades dos segura dos, nao permitindo a detectagao problemas incipientes de corrosao,desgaste, deposigao, vazamentos etc.

So agora, em fungao da maior procura por apolices de Quebra de Ma quinas com ou sem a cobertura de Interrupgao dos Negdcios e durante ins pegoes de acompanhamento a resseguradores estrangeiros, e que temos tid" oportunidades do realizar inspegoes in ternas em caldeiras, principalmente etn fabricas de ceiulose e papel,durante aS paradas gerais de manutengao.

Assim, mesmo reconhecendn que sera um processo moroso, devidn aos fatores comentados no paragraf'' anterior, acreditamos que a nossa tendencia sera a de segulr a metodologi'' de avaliagao empregada ha varios anos por seguradores e resseguradores de on* tros paises, que oferecem aos seus clientes um compleio servigo de inspegao interna/externa de vasos sob pressao,engiobando visitas mais freqiientes, ^ apresentagao de recomendagoes tecnicas, discussdes sobre metodos de ma nutengao ou reparos e, possuindo lalvez,capacidade para tambem certificar as boas condigoes de operagao dps equipamentos perante as autoridades governamentais.

Seminario de seguro de Obras de Arte

No dia 2 de agosto, o IRB promoveu, no Auditdrio Tiradentes, em sua sede, Seminario dedicado ao Seguro de pbras de Arte. O objetivo foi o de, atraves das exposi^oes de peritos ligados a questao em seus diversos aspectos, colher elementos que contribuissem para uma redefinicao de atitudes em rela^ao a esta area. A REVISTA DO IRB procura, nesta materia, dar uma panoramica de como transcorreu aquele evcnto

Folo: HanfordSleara Boiicr

(*) Chefe da Inspcioria dc Riscos do Depariamemo dc Riscos e Sinistros do IRB

REVISTA DO IRB, Rio de Janeiro, 50(250)jul/sei. 1989 "C .li

AO abrirostrabalhosdo Setninaiio,

o presidnete do IRB,Ronaldo do Valle Simoes, dcstacou sua importancia como fator a conlrrbuir para lan^ar OS fundamcntos de iima nova politica dc seguros neste campo.

Neste sentido, afirmoa "ser indispensavel aos homens do seguro uma radiografia atualizada desse acervo nacional, pondo em foco a realidade dos seus problemas de prote^ao fi'sica e financeira. Aos responsaveis pela prcserra^ao desse patrimonio e essencial, por ouiro lado,a visao rcalista das solu^des que 0seguro Ihes pode oferecer. Dai estarem incluidas, no programa do Seminario, palestras de espccialislas das duas areas de conhecimcnto,dc inaneira a que, ao fim de tudo se componha 0 quadro geral necessario ao entendimento reciproco.

Pessoalmente,e como presidente do IRB,lenho todo o ernpcnho em que a presen^a do seguro seja cada vcz maior, atraves da obra de artc, nao so como Instrumento de garantia de reposi^ao, mas (ambcm como fonte de transferencia tecnoiogica, na preven9ao contra eventos a que ela e vulneravel.

Estou ccrto de que esle ScmJnario, pela quaiifica^ao e pelo alto riivel dos sens participantes, tem todas as condi^des para servir,com grande proveito, ^ boa causa que o motivou, que £ a de ampliar a contribui^au do segu ro a cultura nacional."

Em seguida, houve palestra pronunclada por Itaio Campoflorlto. representante do Patrimonio Historico, sobre o tenia Geografia de Cullura e ArtenoBrasU. Descuipando-sepornau ser socidlogo ou economisia e, portan10, lalveznao poderabordaroassunlo de mancira tao abrangcntc quanlo fos se desejavel, afirmou preferir uma conversa temperada, como e costume fazcr nas universidades,em que,jimtandoe fundindo difercnlespontos de vis ta do conhecimento,chega-se ao resuJtado almejado.

Resumindo seu pensamento, disse considerar o Scmin^rio nao como uma rcaliza^ao para se detectarciJi anlagonismos, mas sim confliidnctas, no

sentido de se constatar como o Marke ting pode ajudar a cultura hoja Dentro desta linha de racioctnio,Itaio Campofioriln fez uma abordagcm hislorica, citando o Lloyd's, a partir de sua funda?ao. como uni dos coiistriitores de uma cconomia de mcrtado, afirraando que "nos, pessoalmente,somos desccndenlesdo que cliamamos de liumanistas. Elesc que originaram o pen samento mocierno sobre a cultura, e a curlosidade e que eles ja trabalhavam na casa do banqueiro. De modo que a gente devia dcsislir, pelo menus na bo ra da confluencia, de implicar ou hostilizar a rcia^ao com o sctor privado c com a economia de mercado, ou com 0 capitalismo."

Apos considerar,desta maneira, nao haver incompatibilidade entre arte e economia de mercado,concep?ao que,a seu ver,seria uma conseqiiencia de falsos conceitos sobre a arle, Campofiorito remcmorou o roubo da Gioconda do Museu do Louvre, no im'cio do seculo,"uma historia que mostra como as coisassao rclativas". Depois da vcrificapao do roubo. constatou-se lambem que a tola nao havla <jido segurada para esta evcntiialidade. No entanto, toda a cole^ao do Louvreeslava segurada contra Inccndio.

Por outro lado,Camponorito levantou a questao se o seguro contra roubo seria valido neste caso, a medida em que esle "e o quadro mais importante do mundo,do ponto de vista popular, e simbolo de alguma coisa".

Assim e que,no caso do roubo da Gioconda, a jiisliya francesa delevc varios suspeilos ate chegar ao autor do roubo, um operario italiano quejulgava Icrsi(1(1 II quadro roubado por Napnicao em seu pais.

AInda no senlldo de(lemonstrar a relaiividade do valor das obras de ar tc, disse serem estes"como os democratas de Ciuircliill, cm que lodos sao iguais, mas alguns sao mais iguais do que outros. Nas obras dc arle isto e nltido, nao cabe democracia nenhtima, aigumas sao muito melhores do que (Ultras c,aigumas, absolulamenle me lhores. Eaz parte do mundo dos valo-

rcs que haja valorcs mais altos do qu( outrose isso nao se opoe em nada a de^ mocracia, que propoc o accsso do,; maioria a produvao artistica. E por ai que anda a democracia,e nao no igiia*| litismo dos objetos de arle, dos quadros ; do museus, dos quadros das galenas.| que nao conseguern seguro. Um ouiro excmpio qnc pode ser cilado c a coroo de D. Pedro II, que e a nossa Giocon* da, e, obviamcnlc, passivel de roiiboAfinal deconlas o seguro c como a dicina, em que e melhor prevenir d® que remediar, porque uma vez desapO' recida a coroa, o fato e qiie nao ha posi^ao. Espcro que a conversa de ho*' je ajude a prevenir, porque, nestes ca'' SOS. a perda e irremediavcl." '

O conferencisla a se apreseniof'' em seguida fpi Mario Takata, Geren'^ I Tecnicoede Riscos Diversose AutodO t Vera CruzSeguradora,que falousobr^ * Aspectos Gerais de Protegao etn seus. De im'cio, dividiu a seguranva muscus em dois aspectos basicos:segd' ran(ra humana e seguran^a fi'sica. ji

De acordo com Mario Takaio- f "a seguranfa humana compreendc ^ J rcsponsabllidadc que se iitribiii aos of ganizadores e funcionarios do must'U' El'etivamenle,a maneira mais adequ^' da para proleger uma c\pusi^-ao e mad* teriima cgiiipc permanente de guarda^ que, alem das suas fun^roes normai^' saiba(ambcm agir com discri^ao c d'* plomacia no alendimcnlo ao piibliU'' Os guardas dcvcm ter capacitafao pa* ra atuar nurn ambiente especi'fico ('^ muscu. A cqnipe de guardas dcvc sd" bordinar-se a um chefc de segiirani,'^ que deve ser uma pessoa capacitada* responsavel,e possuir bom senso pat'' proleger os funciondrios,os visilanb-'^ e 0 patrimonio do museu".

Ja a seguran^a fiska comprecd'j de o conceito tie que "a proletjao d'' i', museu corner em sua pnipria constrd' i fao. Na evperieiicia que temos em sC j guro duas sao as formas de sinistro d*^ ^ que mais temosconhecimento: uma df i las e o furto dos objclus, qiic occ)ri'''i normalmcnte fora do hordrio de fud' cionaineiilo do museu. A outra e o id' cendio que representa, a nosso ver, •'

•naior pcrigo, pois cnquanto as pe^as coubadas pudcm ser cventualmente retuperadas on restauradas, no caso e serem localizadas com danos,o in«ndio age rapidamenle, o fogo dcs■""L e poiicas sao as possibilidades de '"ecupcra^ao".

nh a scguran?a fi'sica das drte, Mario Takata fez ainda "''^dnitmdacoes no que diz res ile para o qual o museu pongy d'Riimas prolcijoes que, se "OS 'dtalmenteeficientcs, pelomc- jl difkuliarouretardaraa^ao nlhelo." Neste sentido, especial atcn^ao com •Janclasc fechaduras.

das a exposifao de mcdl- ra„,j^J^;'dlga recomendavcis para gade um museu, acoiin,e.. 'dsiitui^ao desistcmasde alarEstranh!^'^dteclarainvasaodepessoas das deve ser instalado servj,. dberturas que podem deiav ^ '^"'radas, como as portas,ja- ^^e^arabdias",Oujfg ''®'"d()u, ainda. Mario Takata sciix conslante dos mueiaqg ''*;dqucdizrcspeitoaocorren'^dndios. Destacou qiie a proge trcs eventualidade abrande atividadc: prote?ao deipj,. ® <como evitar o surgimenlo Pura d prote^ao ativa (que pre- ••'aPfQl" paraextinfaodofogo), Passiva ou eslrulural (que ^ ^^gdfanfa do predio, krisiij^ considcrafaosuascarac^difica^ao). Ao final de sua ® Gerente Tecnico da Vera '^hcla 3indasobrea siiina impor- ^'arpj ® 'daniitcn^ao de sistemas de '"cendio. '^a\ jj "dnilnistrador de cole^oes '^'^''dgciro foi o paleslrante se^'"""dando os Aspectos Gerais '^'lizofao do Seguro de Obras Prasil. De im'cio, colocou a 'ht,. deumamudan^a navisao ""'^'tas ^"antoascohcrturasespe- 'IPe obrasdc arle, a incdidacin ''etiui recebem tralamento esparte dos seguradores, que '>»a.s coherturas sem atentar

AUTENTICIDADE E SEGURANgA

Aatividadc de segurosestu

sempre a prociira de novos campos de a^u, nos quais venha a sc expandir. Para islo, pesqulsa, indaga c investe. Conludo, varias sao as pcrgunlas, cscassas e diverslficadas as rcspostas.

Para se proccssar um se guro c preciso, obviiiinentc, que exista o objeto do seguro, o segurado, o valor em risco, laxa, etc. elc. E que haja seguradora(s> inieVe$sada(s) no seguro, sem falarmos em resseguro, retrocessao etc.

Ao analisar o Seguro de Obras dc Arte brotam indaga(des decorrentes de outras, criando dest'arle uma seqiiencia infiuda, conduzindo a novas pesquisas c novas Indagayoes.

No Seguro de Obras de Arle a prinicira qiiestan a scr analisada c a taxa e o valor cm risco, visto que, para consecu^ao do mesmo, desponlam variavcis de dificll ncgocia^ao.

Assim temos inicialmentc: como uvaliar, corrctamente, o valorestimado para seguro dc uma obra de arle? Atravesde peritos, decerlo seria a rcsposla. Mas, deve-se indagan seria mes mo setnpre necessario um perito para avalia9ao'.' Ou a fun^ao de um pcrilo em arle e rcfcrcndar a aulenlicidadc da obra, endossando assim, indirctamente, o valor a ela porveiitura alribuido?

Serao rODAS as obras de arle, ANTIGAS E ATUAIS, tao valiosas finaiiceiramenle. uo contexlo dc mercado, que tornc necessdria peritagem aiitenticadora dc sua falura e forma, es(etlcu c conleiido cullurul? Ou em aigumas, on quase todas, aquele valor podcria ter sido fornecido pelo attluf, vendedor ou doador?

As obras de arte de propriedadc de coiecionadores coiiscienles; de museus dc rcnome: e exislentes para venda em galenas bem adminisiradas etc ao serein compradas ou vendi-

das, sao autenticadas por peritos. E se nao o foram, o compra dor ou possuidor deveria ter exigido a autentlcacao.

Quem dispende dotares, llbras, e at6 nosso cruzado novo na compra de uma obra de arle deveria ter o cuidado de verificar sua autenticidade, garantindo assim o investimento feito. E, nao, de somente pensar nisso na liora dc fazcr o seguro, Parlindo-se dessa premissa, cabem as perguntas: a quem caberia o onus da autentica^ao, caso necessaria? Como seriam evitadas distorgoes no valor do objeto do seguro? Co mo seria escolhido o perito? Pe lo segurado? Pela seguradora? Ou seriam necessarios dois pcritos para se chegar a uma negocia^ao final?

Sem duvida, podcria ser pensado u credenclamento da firma ou firmas para peritagem 0 que podcria vir a barutcar o custo do seguro. Porem, cabe perguntar quem faria o credenciamenlo? Quem avalizaria a credibilidade? IRB, SUSEP, FENASEG ou FENACOR? Sindicatos?

Varias c varias perguntas poderau ser feitas sobre seguro de obras de arte Muilas resposlas c solu^des surgirao. Vamos analisd-ias por parte:

ALTENTICAgAO

Deve-se enlcnder que o segurado, cunsiderando-se ter side ele, ao udquirir uma obra de arte, o maior intcrcssado na autenticidade dc seu patrimo nio, tenha se ccrtificado do va lorda obra adquirida. Se nao o fez, deve arcar com o custo da peritagempara possibilitarseja feilo 0 seguro.

Se isso nao ocorrer, sur ge a negociatao. A peritagem podera ser assuinida pelo segu rado; pela seguradora inlcressndaem processoru seguro; divldida cntre ambos, caso haja consensn, Ultrapassada esta pri-

12 KtiVISTA IK) tan, Rio dc Jniieiov 50(2501 jiil -ci, 1""' ^ 'X) IRB, Rio (1^. j;iiiejro. 50(250)jul/wi. 1989 13

meira fa$e, atinge-se outra: o prefo do segura A laxa e alia, dizem quase todos. Todavia,se esiudarmos sua cotnposi^ao, nela entram varia\'eis que poderlam dlininiiir ou agravar, e muito, 0 custo eslipulado inicialmente.

Examlnemos,pots,essas vari^veis:

1. Franquia — podera ser estipulada franquia(oroando o segurado eo-responsavel nuai possi'vel sinistro.

2.Seguranfa — abrangendo:residencias em locals diversos; rauseus; galenas de arte;funda?des; bancus; oficinas de reslaura^ao eic.

2.1 — Inspe^an do(s) JocaJ(is) ODde a cbra ou acervii a ser scgurado val permanecer,(emporaria ou definitivamenle.observando:

• pessoal em contalo dlreto ou indireto com o acervo(especialmenle locals onde ocorrera afluencia de pessoas);

• exislenciadeflclias tunicas e regislro fotografico do acer\'o ou obra,que possibililam rapida indcntifica^ao num eventual sinistro; •existencia de guardas treinados.

I — Sistema de prole^io contra ROUBO ou furlo quallficado ou Icntaliva de

• portoes, portas (pantograficas,espessura,revestimento,dobradi(as);

• trancas-escoranospr^iosantigos;

• poslJgos, clarabdias, tclas, aberturas;

• fechaduras. fechos de seguran^, cadeados;

•janelas com pinos cavllhas. tarraxas etc;

•atarmesderinitlvosouportateis;

• sensores, deteclores;

• pessoal trelnadopara a^ao rtplda no caso de furto, ruubo ou tentatlva de.

II — Sistema dc protecao con tra INCLNDIO

• sistcmas de alarme (testar funcionaniento);

• e.xlinlores — manguelras liidrdmetros — etc;

■ sistemas automdticos de sprinklers;

• sistema de corabate ao fogo — pessoal irelnado;

• lipodeconstrucaoeambiente onde val permanecer a obra ou acervo, temponiria ou defi nitivamenle;

• localtzacao do imovel e tudo 0 mats pertlncnte a inspetao de incendlo.

3.Segiiranca — abrangendo;residencias de doadores e outros locals onde estejam as obras de arte.

Quando urna entidadc ou urn indivi'duo fazdoayao de cole^ao, ou mesmo de uma pe?a, a alguem, pessoa fisica ou juridica,liti dlvulga9ao e repercussao do falo, ampliando a possibilldade dc sinistro.

Entram no circuilo de scguran?a: meios de transporte; embalagem; cllmatlza9ao etc.: seja ambienta^ao do local que val receber a doa^ao; protecao contra clioquesfermlcos; reglstro de entrada e sai'da; inventario; inspecao previa e posterior do transporte; verificacan do amblto da viagem; acompanharaentodas pe^as durante o percurso; transporte das pecas em separado, nunca em bloco; enfim uma extensa gama de providSncias a serem lomadas,objetlvando evitar-se um sinistro.

Cumpre lembrar que ja exislem, em nosso pais, firmas especializadascmprojetare/ou se responsabiliar pela administrafao da seguraufa — desde a saida das pe^as de sen local de origem ate o lugar onde van ficar expostas.

Assumem todas ou quase todas as provldenclas necess^rias ao bom fermino da missao.Osscgurados e seguradores scriam assessoradus por proflssionais experientcs, cujo curricuio.seria previamente examinado.

CONCLUSAO

Obras de arte no mundo inteiro sao seguradas,algumas ate com taxas inals alias que as vigentes no Brasll. O problema principal naoia laxa.O que fallaiespeciaiizacau e conseqiientemcnte intcrcsse ncsse tlpo de seguro.

para seus aspectos originais. Como exempio de um bom enlrosamento d"! seguro com o mercado de obras de af* le, citou 0fato desua propria empress ler sido "prescnieada" com laxa difcrenciada,em t'uncao de um excesso dt solicitacao de cobetluras efetivadas,cm 1985, sem que nunca tivesse ocorrido um sinislro.

Abordou, enlao, itens que tarnbem considcra pcrtinenlcs a questaotais como a avalia^ao e a autenltcidade das obrasde arte. F.inrelavaoao pri" meiro aspccto,considerou importaiil'' a orienta^ao de um conservador ao sf proceder a um seguro. Quanto a aulcti' licidade,lembrou o fato de que "hojc cm dia o mercado segurador segum uma obra de arte sem saber se ela e aU' lentica ou nao,e isso e a coisa raais im' portante que exisle."

Outros aspectos lembrados p"' Max Periingeiro foram o da seguraiif^ preventiva e o da manipula^ao de obrsn' de arta Falou.cntao de"uma experieP' cia muito importanle recenle,quapd'' levamos para Portugal, para a Fundatao Calouste Gulbcnkian, a colev^" Roberto Marinho e as nossas embala' gens foram premiadas virtualmenleac perguntarem se eram feitas na Alemd' nha ou com know-how brasileiro,sitb' picsmenle porque a companhia cf Portugal que segurava os bens desla eX" posi^ao era socia no evcnto, participa* va como interessada e, enlito,a miniiniza^ao de riscos era muito simples, baS' tando que o transporte, a embalagcR' e a manipiila^ao fossem fcitos por eS' pccialistas. O maiorrisco queumanbri* de arte sofre hoje em dia e a manipulS" taa O risco com que voces deveriatn sc preociipar nao seria o de roubo,o dc incendio, que e imponderavei, ou o qucda de avioes,de quejd vimos vdrio'' sinistros. Em vez decobrar 4,5%,a la xa multirisco, hoje, varia de 2% a 4,5%Esie falo e ate um lanto estranho,ja que,onde existe menos seguran9a a ta' xa i mats baixa e. onde hd mais segiiranfa, e mais alta".

Ainda quanto a prevengao, moS' Irou que esta pode vir a ser ampliadat d medida em que a seguradora respoii'

save! se associe ao expositor, preocupando-se dirclamcnte com possiveis anos ou perdas a seu prdprio investimento.

Tai pratica ja e comum na Europa, e ""igeiro julga importante sua imantayao no Brasil. Lembrou tambem existencia da Uu Sarney, que permite scgnradoras se beneficiarcm de abafnento HO Imposlo de Rcnda em deffencia dessa participa^ao.

Por outro lado,considerou exls"m cntrave a realizapao do seguro jjg proprietdrios de objetos seu^!^i^ a crcn^a gencmlizada de a to custo. No enlanto, recordou cru^ incendio,para cada mil ®^"®^osdepremio,setemuma

^e um milhao de cruzados Sou n-** recomende a sc ientes quo conlratem pelo menos '^obertuia.

'^'"alizando sua palestra, afir"ova "'I'l^amente, uma ""^blalidade nas institui^oes culfiiir ' respeito ao sebrig' 'ambem no que tangc a pro- ^onserva^iao de seu patrimonio. cojj, ^eminario teve continuidade do •^''Posi9oes dos represenlantes cbef Ronaldo Joaquim P. Novis, 'bsiii de Riscos Diversos do sejjj ® Cicely Borgerth R.Sette,asDepartamento de Opera9des fe 0tema foi As Obras de Ar^**'f>duios de Segura "aid em primeiro lugar, RoP. Novis fez um breve ""'Co da cvolu9ao desse seguro no atjni'-^^^de seu surgimento,ale a atual multirisco.

Ao descrever as modifica9dcs

'"'das na apolicc ao longo do tem"h Q"® ^ decada dc 70 ti0 seguro do ramo Incendio, Co- ^"plosao, para seguro residencial, ^ laxa de0,12% que no caso de mu^"bia a 0,20%,0,25%,dependenjj da lucaliza9ao e das condi9oes.Po-

Ser contratada a cobertura acesde vendaval,queda dc aeronavee 5,j Oacto de vetculos,com uma laxa adi"Pal de 0,50%. Um outro contrato ''Ponivel seria o dc Tumultos, a taxa

de 0,05%, e ainda se poderja contar com uma garantia contra alos dolosos, com adcional de 0,5%

Existe ainda o seguro de roubo, 0 iinico a primeiro risco absoluto, uma vez que os ja mencionados anteriormente cram seguros com rateio, com uma laxa de 1,25% para rcsidencia. No ambito da i-arteira de riscos diversos, que e onde c operado o seguro multi risco hoje em dia, nos terlamos cober tura para alagamento,com taxa mini ma de 0,6%, tambem proporcional, desmoronamento, com taxa de 0,144%,c terremoto,com 0,05%. Ain da no ramo Riscos Diversosjd sc praticava, na decada de 70, o seguro multiriscos de obras de arte, mas de uma forma inadequada. Tratava-se uma obra dc arte como se fosse um cquipamento. Atribuia-se a ela um valor e, na bora do sinistro,levantava-se o valor em risco,dizcndo-se no clausulario do con trato que OS prejuizos serlam apurados com base no valor do bem em cslado dc novo, dcduzida a sua dcprccia9ao polo uso ou pela idade. Uma obra de ar te nao se deprecia, ao contrario, a tendciicia naluial e valorizar-sc com o passar do tempo.Entao,embora de forma inadequada, em 70 ja se pralicava o multirisco. E isso era feito com diver sos lipos de contrato, que aprcsentavam bastante scmelhan9as,com poucas diferen9as cntre si.

Na cobertura de Equipamcnlos em Exposl9ao cram adutadas, para obras de arte, as condi96es existentes para equipamcnlos cm c\posi9ao. Ja cxistiam conlratos especificos para ob jetos de arte ou raridades, mas com o mesmo clausulario do seguro de equipamentosem exposi9ao,cm que se apurava o valor de novo e sofria a deprecla930.Exislia um outro tlpo de contrato, que era para financiamento de obras. Outra modalidade era para bensem exposi9ao permancnle e, mais uma,para quadros cm exposi9ao.

As cobertiiras eram basicamente as mesmas e o tralamcnto dado aos bens era o mesma As coberturas, na cpoca eramquaseasmesmusquesao dadas hoje pelo seguro muilirisco.

No final da decada de 70,o IRB concluiu que haveria dificuldades na comercializa9ao desse seguro. Essas di ficuldades seriam a multiplicidade das coberturas em Riscos Diversos,que variavam muito pouco. Eram quase identicas. Hoje,avan9amos bastante nesse aspeclo,c a apolice multiriscos e boa."

Cicely Borgerth R. Sette, na segunda parte do espa9o deslinado ao IRB,iniciou sua exposi9ao afirmandose surpresa com o pensamento de Max Periingeiro, ao reivindicar criterio de taxa9ao diferenciado para as cobertu ras de obras de arte. Neste sentido,disse que"o carinho que o restaurador tera na manutenvao da obra, e claro que e muito importante,mas acontece que os seguradores estao dando cobertura contra roubo, incendio, alagamento, inunda9ao,queda de ralo etc., e, no entanto,as vezes,estas obras estao armazcnadas em uma oficina de reparos que nao oferece condi9des de seguran9a.O seguro dcobrasdc Arte, pclos aspectos e peculiaridades que oferece,c altamcnte subjetivo. portanto ningucm pode prever o que vira a acontecer em uma cobertura, levando-se, Inclusive, em consideracao que ha particuiaridadcs locals, de nosso Pais. Por este motive, nao podem existir tarifas prontas. Ca da caso dcve ser avaliado,Julgado e taxado de acordo com o risco a ser segurado, mas a gente lem que ter algum ponio de referencia, e por isso exisle a tarifa, mas que nunca devc ser entendida como tarifa final. Ela tern muito a ser tnelhorado,e so conseguireinos is so alraves da experieiicia."

Disse, a seguir, que "particularmentc depots dos acontecimenlos na Chacara do Ccu,queforam muito veU culados pela imprensa,as taxas do se guro multirisco tern sido criticadas com mator durcza, dizendo-se que sao ca ms,abusivase impedem a comerciaU2a9ao do seguro. Entao,diante dessas ■atnbui9oe5poucohonrosasanossala

xa. pordelermiua9ao do tiossa diretona lizemos conlatos com a UAIC em ^ ova York, eo Escritorio em I/ondres, para saber como erain operudas essas axas no Exterior, para saber efcliva-

MAHCARIDA l^AVALCANTlPESSOA T&niA cl« Segurai - Musc6!oga

KBVISTA

DO[Ra Rio d.Jancm., 5.X250)jul/sc>, no IRa Rio de Janeiro, 5fK2SO) 19S9

l.v

t(j

mentecompararseasnossaseramtão maisaJlasassim.Vimos,então,queas taxas no ,Exterior variam exprcssh•amente, nãoexistindotaxasfinais,que variamemfunçãodetrésaspectos,que sãoascondirõesdesegurançaepreven

çãodorisco,franquias(anossafonna de contratação não prevê franquia), que variamdeUS$SOOaUS$5,000, ouatémais,eohistóricodoriscodu ranteosúltimoscincoa�s.Essestrês fatoresconjugados, além dej1ossíveis outrós, menosimportantes,dãoaexpressãodata�aaserutilizada.''

"()utroaspecto-continuouque também percebemos, com constâ�cia,éque,noscontratosdeseguro, existem condições contratuais pre estabelecidas.Porexemplo,existesempre uma cláusulademanutenção de a�a,:mes,sobcontratocomfinnasespecializadas,oquesignificaqueosegu-

radoquenãotiverinstaladonolocalda expo�i�ão um alarme, caso aconteça ums1ms1ro, nãovaiserindenizado.

, _ Acl�usula deembalagem lam bemeumitemimportante. Seaobra de�rtefortransportadaemnaviosou av1�es:quenãotêmobrigaçãodeserespec1ahzadosemseutransporte,oseguradoseobrigaacontrataralguémque tenhaa tecnologia eo know-how de embalagem.Casocontrário,nãoháco b��t_urae, _ nocasodetransporterodov1ano,existeacondiçãocontratualde queoseguradocontrateumar· , . . irmaes- pec1alizada.''

Finalizandosuapalescra,Cicely �orgerthcitouartigodeJoelmirBet hng,publ_icadoemOGlobo naedição de 15deJUiho, em queesteafirmava queasseguradoras,sobPressãodemus�us,galerias,igrejaseoutrasinstituiçoesquepossuempeçasdeartenose-

BIBLIOGRAFIADISPONÍVEL

l. ATOSNORMATIVOS

BRASIL.Supein1endênciadeSegurosPrhndos -CF!cularSUSEP-41/68. Aprovaaam pftaÇQod()slimitesprevlrtosnasCláusuUlf V_dasCondiçõesGeraisdaApó/fceJn c�1d10e303da JSIB•ObjetosdeArte... RiodeJaneiro, 1968. 1 r.

---·CirculnrSCJSt'P-15187.AproiaCondiçiíesEspeciaiseDirpo$ições'làríftiriaspara_0 SeguroMultiriscodeObrasdeArte_ RisC()sDiversos.ruodeJaneiro,1987.9f.

INSTI,:moDERESsEGUROSDOBKASIL

Cll'CularPRESl-52187. Normasr.specífl casdef!�eguroe Retrocessão • limite� Operat:l(J11ais. RiodeJaneiro, 1987. l r.

guro, têm ataxade multirisco de2íJ/o como"salgada",jáque,noExterior,es· tanãoultrapassaalo/o.Consideroues· taafirmativacomo"umameiaverda· de,porque,narealidade,láforaelapo· deultrapassarmuitoa1%,oupodeser menor,tudodependendodeumaava· liaçãodorisco,da,;condiçõesedaapli· caçãodafranquia''.

CENTROSUIZODEfüRMAClóNASEOU RADOl{A,Zurirh-Manualderamosd: i•e�sos. Zurkh,s.d. 171 11.Quadrocomp�: n11 vodeseguroroubo aA 368.l CJ97m n mencalatina.

---•_Segurodearticu/osvaliososYe ul espec1u/paraparticulares.Zurich s.dq3/º

EMBLIN ' p. 'Ian1�.Seg11roscombi11ados�s::c�espara�Omerciosyindusir,�t,-x::. ' en1roSunodeFormaciónA dora,s.d.38p. segura. 368.025.66:38:;60 E53

Aindadeacordocomamatéria �eJoelmirBetting,noBrasil,oprêmio ecaroporqueomercadoé"nanico",e �mercadoé"nanico"porqueoprêmio ecaro. Comentadas asduasafirmati· vas,aassessoradoDEOPEesclareceu que"desdeomomentoemquerecebe· mosdaPresidênciado IRBedanossa Diretoriaumaorientaçãonosentidode pro�rªviabilidade,amelhorformll possiveldeequacionairprêmiosetaxllS co •. . �. mpeJtivascomo mercaêlõ-iiirerna· cional,contatamoscomoExteriorejlÍ (5431>:927.3,nhr. 1976. Trabalhoe.xecul!I' doem09/04/79.

TRIESCHMANN,.JnmesS.-Obrasdearte: 1111 mereadoemlransiçâo/Finenrts:achangit1J! �tark��/Tr:id, Ana Regina S. de AmuJº· ennsJl�ama, 1975.12f.SeparatadeCPCl :;�tis, Pennsylvania, 28(1):31-5, ntM

3. PER1óorcos

3.1 N:1cionnis

estamoscomparceirossensíveisanos fornecersuportedecobe-�tura,defor_rnaacolocarospreçosemníveiscompetitivos.Então,ajulgarporestefalo, 0Problemadequem nasceuprimeiro, �ovoouagalinha,jáestaráresolvido. gora, uma certeza nós temos: para QueomercadoexteriornosforneçasuPortecomtaxasmaiscompetitivashaverá cmco t 'd . A • _ • n rapart1 a,exigenc,as,ese naofo-m 'd A • . '" cumpri asessasex1genc1as, nosnaoPoderemos fornecer prêmios tnaisbarat . . . d , rn os, maisacess1ve1s,e a1cod eçadenovooproblemadagalinhae OOVo.''

P OSeminário foiencerradocom ronu _ nc1amentododiretordeOpera- ÇoesN . . . Qu acionais, LuizdeSouza Alves, d eagradeceuaparticipaçãodetodos, estac d su ª" o o interessedo lRB no asnto es 1· Sado,' 01c1tandoatodososmteressQueremetessemaoInstitutosuLopE:s

•,l_osé Alberto-Seguro deobra de arte: �11?hcecnulliriscodinamizauopemç-ão.Re'tª deSeguros, Rio de Janeiro, FENAi\tELL,C, 67(774):22-4, mar./abr. 1987.

o�• Carlos Garcia & VELLINI, Linoras<learte: uminvestimentoseguro.Se�;';os& !?iscos,São Paulo,TcchnicPress, 1987 0):19-22, maio 1987.

gestõesparaoaprimoramentodascondiçõesdesseseguro.

Aseguir,criticoutambémasafirmativas de Joelmir Betting, considerandonãoseremmuitoprecisasasinformaçõescitadas na matéria.

Nestesentido,julgouestaroraciocínioaliexpresso vinculado"auma certa tendêneiadeseacusarosegt'Íro, afirmandoque'oseguronãoébom','o seguro é caro', 'o seguro não atende", semqueaclienteladoseguroatentepara um aspecto:o segurador,aquemo seguradotransfereoriscoeselivrada angústiadeteroseubemsujeitoaperecer,sem nenhumacompensação. O segurador recebe o risco.trans(.erido, mas a angústia_ele não pode receber. Essaangústiaeleaequacionatomandooprêmiosuficienteparapagaraindenização, nocasodesinistro. Então, oproblemadoseguradoréumpouqui-

RITO, Lucia-RoteirodeJ>rccíosidades.Bolerim Informativo FENASEG. Rio de Janeiro. 17(826):3-5, nov. 1985. Reproduzido do SuplementodaRevisladeDomingo-JornnldoBrasil,de 17.11 85. lmprensn.

SEGUROdemuseus.RevisllldeSeguros.Rioele Janeiro,TécnicaEd.,59(687):93,sei. 1978.

nhomaiscomplexodoqueoquetranspareceparaopúblico. Achoque,com certo simplismo,sepensaqueoseguradortem um sacãodedinheiro,recebe um pouco de prêmio aqui e ali, e quandoéprecisopagaraindenização, elepagaecobramaisou menosporque quercobrarmaisoumenos.Nãoébem assim.Precisamoscongregarosesforçosporque,certamente,aumentandoa carteiravamosterumabaixa dos prêmios.Protegendoosriscos,vamoster umareduçãodeprêmios.Estudandoas coberturasediscutindocomodiscutimos hojeaqu.i, certamentevamoster umatendimentomuitobom,querparaosegurado,querparaosegurador".

ABSTRACT

Work o/arr

AII about IRB'sSeminaron WorkofArt insurancehappenedinAugust.

badospelopatrimôniohistórico.Incêndio: rev.bras.depro1eçãocontraincêndio,Santo André.MarcoZero.5()4):25-7.dez. 1982. EdiÇ'JOespecial.

3.2 Internacionais

-

• Circular PRES1-l61/J8. RlSfll OJIIJB.No:mas_&pec{ficaJdeRe,veguroe Retroctlsao-Lm111e�Operacim,a•�.Riode ,Jonero, 1988. 1 f.

---• C1rrula1 PRF.S/-301!19. IUSDJ- ()7/89. Vo_nnas_l:.spec(ficastleResseguroe Relrocessao.UmitesOperacionais. Riod ,Jlln�lru, 1989. J r. e

2. UVRO�

BURIi.(',Rnlx!n8.&AT>Uon�",am.ManuuJ dese,:uru,,çaba,icadtmuieu.i/Amanual ofbas1cmu�um,�l'llnt, T,.,d "'•·e .M . (' , '" ,, m U• rin ampo,, Rio rl� Jaridro, 1-1)7'/F,�.

",I f,,MINC �PIU:1/ . l'ró M, ó i 19118. 1801,. il. m r I¼, 33(1.2:069895•1

FRAN�A. Minis1ério da Cultura e M b1en1e.DireçãlldéM e10 Amsegurança nosmule:sse���':t�ençãoe lCOM,ComitéNacion�I Bras'I . ane1ro, 216p.Us1adeinsliluiç" •e•�· 1978. pecialltado�. ocse0'1�n1smoses336.2:069

MUNICHREINSURANCl•COand(nsurance. Munich. 198 MPANY-Art 368.19:7M96Ja · 4. 62p. il.

511,CUROdeobjetosdearte niohl\tórico/L'assu 'gamnt,ropatrimõ- garantltlepa(rinioin:'"c.e�e�objetsd'art; gioMonteirodeAI anm1que/Tl'l\d.SérSt!para,ude1., Ar mt-11!ª _Puri\. 1977. 16r. tnal 1977 Tr gus, lar1s(S48S):1096-7 09/04,79. abalho executado e�

O'SICllR()d L• evalore�timad . b assuranrein vai º• 0 msde:me/ 1rad,SérgioM e�r 'lgrée; objetsd'art/ l'>7(, J f Sep on1e1rodeA meida. Parh · · arnta de 1'A • rgu,r Paris

BRI\S[l· agu d d · ar ª asnovasnormasparasegll' ;?E� obrasd� arte. Boletim Jnformativ() 1987�EG,RiodeJaneiro, 19(874):1,0111. d.deWorldInsuranceRepor1 Di· versos

COST�,AOd_ilonMacedo.Obras dear1e.Apre· �dencw;seguros, RiodeJaneiro,Sind.dos 4S o (44 rre 2 r)�res de Seg. e de Capitalizaçüo, ·4·5, mar./abr. 1983.

DÓRIA M . arta·Ar1e: melhorprevenirquerc· 7ed!t1r. � l'l'cl'idênc/11; seguros, Rio dC ane_iro,_Smd. dosCorretoresdeSeg.ede Cap11ahzaçào, 50(479):25-7 maio/11111 1989.

EXPos1r..:'r"'OdePicassorealizadanoMASP1erri coberlura totnl. Revista do /RB R' de 1 . 46 ' 10 ' aneiro, >(339):10-1.j1111./abr. 1986. Po· norama.

FRANCO, Carlos•Sonho, vidae históriu: uni P�1rimi,nio asegurar. He,,istaeleSeguro\, RiodeJaneiro, FENASEG,66(769):14-9, abr./maio 1986.

; es.a mês. Revisw deSeguro.• Rio de 1;nciro,FENASEG 67(779):16-7,jan./abr. \ 88. tp

�MUCENO, Rosa.Osegurocontraacrii'B?fetimInformativoFENASEG, Riode �nc1ro, 15(727):13-7,sct. 1983. ReprodulJdod.i RevistaStatusdeset./83. Outros. () l1t�S de artl.'. Revista de Seguros, Rio de () •11neiro,Ti\cnicaF-d.,60(706):337,abr. 1980. lltAs dear1c- es1á aí uma nova apólice ffe1•ista do JRB, Rio de Janeiro, r 48(243):9-10. maio/dez. 1987. \llt r no, Wal1cr Antonio • Curso de Riscos e larnosDiversos; oper.tcionalizaçãojunto aoIR.B.Fl'NENSl:X; Cadernosdesei:uro, 11 lliodeJaneiro,7(38):28-31,j:111./fev. 1988. º1.1no,WnlterAntonio .OperaciomililllÇÚ0 J'.1ntoaomn. 80/1!/illl /11/ormati,·oFENA· .\/:'G, Rio de Janeiro, 19(881):1-12,jan. f 1988. l'U"IENSEG.

">l:OSqu!'rondam11arleuniversal.Re,•l.\ru cio /Rll, Rio de Juneiro. 36(2]Z):35-7, abr./jun. 1977.

O SEGURO de obras de arte. A Previtlê11ci11: seguros,RiodeJaneiro,Sind.dosCorrcloresdeScg.edeCapi1alizaçào,47(456):7-10. jul./ago. 1985.

SEGURO de obms de orle: riscos diverso A Previdência;seguros, RiodeJaneiro,Sind. dosCorretoresdeSeJ!.edeCapilali1açiio, 49(466):19-21, mar./abr. 1987.

SEGURO&sociedade. Re1•is1<1doIRB, Riode Janeiro, 41(221):15-8,jan./abr. 1981.

SEMINÁRIOsobreRespon•mbilidadedoTronsponador.BoletimlnfomwtfroFENASEG. Rio deJaneiro, 11(579):3, oul. 1980. Imprensa

TADEU, felipe -Seguro 1ambém é cultura. A Pre11idê11cia;�eguros,RiodeJaneiro,Sind. dosCorre1orcsdeSeJ!. edeCapírnlíz:i\,-io 50(477):26-7, jan./t'e,. 1989,

TAIAR,Cida-Dcsap11recímentode quadrodo MAM nind:iémMt!rio.JJoMiml11/om111t/in FéN,-tSt:G, Rio de Janeiro, 13(629):1-2, 0111. 1981. Reproduzido da fólht1deSiio Pnolo de29.09.81. Outros.

VITOR, Cario,Jo<é: �or�ws de ���enção e proteçãoconunmcencho\'IDed1f1c1ostom-

BUITET,Pntrickde-L'Assuranccd'objclsd'art etlafíscalíté. L'Argus, Paris, LaSccuri1as (5689):SS0-6, 1Oavr. 1981.

___ - L'cxpcrtise apres sinistre ''objets precieux... L'Assureur Conseil, Paris (546):50-2. dec. 1981.

___ -Lesobjec1Sdevaleuretl'isf.L'Argus Paris. LaSecnrit:is(6112):1358-60, 19mai 1989. Fiscalilé.

___ • Vers un nouveau type d'expertí�c? I.'t-lrg11�\Pnris, LuSecuritas(56l8):2541-8 30nov 1979. Vol. dcs objets precieux.

FARSHlAN Alain.L'assurance la prol 1 , . , ec 1011 cl I c1q1er11s�dCb'.ibjct�précieux. L'Assure11rConseíl, Paris(554):3, sept. 1982_

MAURICE, Rcné - Peut-on encore a�s . objcts de 1 1 ure1 e� p vucur. t,'Asswwwe Fra11çaire ar1s, 515:129, 133-41, 1-15 mars 1986, Valeurs !'l Vllleurs.

MOREAU Ré G 1• •m - aranhes particulic-.re• assu '' M rance des objet$ d'urt. Ass11ra11ce, 1 ontreal, 57(1):135-40, nuil 1989.

OBJElSd_'a�t:

lei.particulíeN,on1le,prínci11u• les \'lChntes. l 'Al'.wreur Com,âl, P;1rb (626):12, uvril 1989.

RLVISlA DO IRB RiodeJan�lro,50(2.50)inl sei. 1'18'1

l\lt1

17

MOHOGRAFIAS

Tendo como tema o Resseguro no Brasil: Relrospectiva e Perspectiva. o Concurs© de Monografias Celso da Rocha Miranda, instilui'do pelo IRB, objetivou contribulr para a analise e o aperfei^oamento da atividade resscguradora no Pais. Seu nome constiiuiu uma homeiiagem a Celso da Rocha Miranda (1919-1986), figura procminentc do mercado segurador brasileiro que, como estudloso e atlvo colaborador, sempre esteve ligado a atividade resseguradora, no decorrer de sua vida profissional.

O concurso foi amplamente divulgado c aberio a lodos aqueles que integram o mercado segurador nacional, mas com apelo especial para o irbiario,ja que seu tema dizia rcspeito a propria atividade-fim do Inslituto. Os trabalhos apresentados foram julgados por uma comissao formada por Eduardo Baptista Vianna, membro do Conselho Tecnico, e por Liiiz Furtado de Mendon(^ e Paulo P. Motfa Lima Sobrinho, assessores da Presidencia do IRB. Os tres primeiros colocados foram Celio Olympio Nascentes, tecnico de segurus aposentado do IRB (1? lugar), Jose Octavio dos Santos Costa, funcionario do Departamento de Operacocs Intemacionais — DEINT (2?), e Armando Borba Sanlana, da Delegacia de Salvador(3?).

Os premios foram enlrcgues durante cerimdnia realizada no dia 30 de mar^o na sede do IRB, ocasiao em que o presidente, Ronaldo do Valle Simdes ressaitou "a justa homenagem a uma singular figura de brasileiro c emprcsario". A viijva do homenageado, Malu da Rocha Miranda, tambem presenie a cerimdnia, rememorou o quanio a cria(:ao do IRB influiu na decisao do marido em se dedicar ao mercado segurador.

Ap6s a dis(ribui9ao de premios, Jose Octavio Costa Santos destacou a importancia de que "novas e grandes ideias surjam neste mercado de seguros, de que todos nds dependemos tanto e que se encontra em uma hora muito dificil", acrescentando que a premia^ao ihe trazia a felicidade de ter contribui'do para cste process©.

Si Ctlio Olympio Nascentes fez um histdrico da sua convivencia com Celso da Rocha Miranda, iniciada ja em 1940, na Divisao de Incendio do IRB.

A Revhta do IRB apresenta, a seguir, de forma condensada, o conteudo das monografias vencedoras.

primeira parte do trabalho de Celio Olympio Nascentes foi dedicada a um historic© do resseguro (retrospectiva), cobrindo o periodo de 1901 a 1940, De inicio, o autor cita a iniciativa pioneira do entao Ministro da Fazenda, Joaquim Murtinho, ao tentar, atraves do Dccreto n? 4,270, de 10 de dezembro de 1901, procurar a estabilizacao da posi?ao cambial do Pais, por meio da reducao da evasao de euro e capitals.

No entanto, foi so a panir de 1923, quando Decio Cesario Alvim assumiu a direcao da extinta Inspetoria de Seguros,que foram percebidas as condicoes do comercio de seguros no Pais.

''Foi,deste modo,idealizada e projetada a criacao de uma carteira de resseguros no Banco do Brasil, o que,infelizmente, nao chegou a se concretizar, malgrado a ex-, celencia dos estudos, os esfonpos e 0 presti'gio daquele dedicado orientador dos ser vices de fiscalizacao das operacoes de seguros que foi Decio Cesario Alvim,"

A ideia de,se criar uma instituicao volfada para o resseguro so seria reiomada a partir da Constituinte de 1934, na qual o deputado Mdrio Andrade Ramos apresentou emenda que pre* via, em seus dispositivos, a nacionalizacao das emprcsas estrangeiras de seguros e a criacao de um banco de se guros e resseguros, Aprovada apenas a primeira parte dos dispositivos propostos,

Mario de Andrade Ramos apresentava, ja no ano se- , guinte, projeto regulameiv tando o respective dispositi ve constitucional sobre o res seguro. Voltava ao debate o "Banco de Seguros e Resse guros", agora,exclusivameiite de "resseguros".

No entanto, a criaca" do IRB so seria definitivamente concretizada atraves do Decreto-Lei 1.186, de 3 cl« abril de 1939. A proposiiO' cita Celio Olympio Nascen tes; em seutrabaiho, discurso de Agamemnon MagaIhaes, por ocasiao do prime'" ro aniversario do IRB, eif que este destacava,como fn' tor fundamental a motivar a criacao do Instituto, o fat" de0capital das seguradorasa epoca,ser puramentc estatutario ou nominal,sendo b segurador apenas um intetmediario entre os seguradoSi administrando-lhes a cai>t^ comum de premios. Desta forma, segundo Agamem non Magalhaes,"seu grair de negocio era a capitalizaCao de premios, indo os lu cres das seguradoras para b exterior, sendo o ressegurb outra forma de evasao de divisas, estando as grandeS companhias inglesas, alemas e norte-americanas transformadas em bancos de resse guro",

Os bons resultados obtidos pelo IRB, jd no im'cib de suas operacoes, sao ressaltados por Celio Olympio Nascentes ao citar o discurso do entao Ministro do Tra balho, IndustriaeComercio, Alexandre Marcondes Filho,

pronunciado no quarto ani versario do Instituto (1943) em que este dizia que"o pes^'mismo se transformava em ■^unfianca, a confianca em uhmismo, o otiinismo em ^tlmiracao, com a compe'®ht;ia de Joao Carlos Vital ®elos seus auxiliares".

Ainda com o objetivo 5^^bogar uma visaopano- mrnicados fatosqueantecea criacao do IRB, o ainda na primeira parseu trabalho, listou e

sociedades de seguro e ^queconstavamdispositisobre os limites de reten0 de resseguros no Pais e exterior.

Desta forma, menciodispositivos do Decreto dezembro de '' que regulamentou as j^hdieoes funcionamenj, companhias de seguterrestres e maritimas entanto, fazer refecia ao resseguro, que dem ser rcalizado se a res^^hsabilidade aceita por I ^seguradora fossedevaOi" superior ao limite deter"^ado. Neste sentido, men'°bou ainda:

— Decreto n? 5.072, ^ 12dedezembrode 1903, regulamentou o funcio^hiento das companhias de '■^guros de Vida, Maritimos p ■>. 'errestrcs nacionais ou es"^tigeiras. Neste regulamentambem nada existia solimites de retencao, resse

guros no Pais e no exterior e companhias estrangeiras;

— Reguiamento para 0 servico de fiscalizacao das seguradoras nacionais e es trangeiras, de 1920(0 3?), em que se previa o aumento do limite de retengao em 100% do estabelecido pelo Decre to 4,270 "evidentcmente forcado pelas companhias interessadas em aumentar seus limites de retencao sem que, por isso, aumentassem seu capital e regulamentando a questao do resseguro no Pais e no exterior";

— Decreto 16.738, de 31 de dezembro de 1924, reorganizando a Inspetoria de Seguros e aprovando o novo reguiamento para fis calizacao das companhias nacionais e estrangeiras e reduzindo o limite de retengao das sociedades;

— Decreto 21.828, de 14 de setembro de 1932, aprovando o quinto reguia mento de seguros, com vigencia a partir da mesmada ta, e que fez retornar o limi te de responsabilidade, em cada risco isolado, para40% do capital c reservas livres, em lugar dos 20% previstos no Decreto 16.739, de 31 de dezembro de 1924.

Menciona ainda Cdio Olympio Nascentes, em seu trabalho, documentoslegais emitidos apos a criagao do IRB, equecontribuiram pa ra moldar a fei?ao do resse guro no Brasil. Neste senti do, destacou:

— Decreto-Lei n? 2.063, de 7 de margo de 1940 que regulou, sob novos moldes, as operacoes de seguros privados e sua fiscalizacao;

— Manual de Resse guro Incendio do IRB, de 1958, em que o Conselho Tecnico resolveu fixar um li mite de obrigatoriedade pa ra resseguro em bases elevadas; com base no Paragrafo Unico do Artigo 24 do Decreto-Lei 9.735, de 4 de se tembro de 1946, de forma a eviiar as cessoes de ressegu ro de quota minima de 20%;

— Decreto-Lei 9.735, de 4 de setembro de 1946, que continha modificagoes fundamentals em termos do capital do Instituto, que era de 70% das instituigoes de previdencia a 30% das socie dades de seguro e que passou a ser de 50% para cada uma;

— Decreto-Lei 73/66, que ensejou revisaodosestatutos do IRB, atraves do De creto n? 60.460, de 13 de marge de 1967.

A questao da retengao tambem mereceu a atengao do autor, que demonstra co mo, em 1939, foramdisciplinados os criterios que vinham sendo adotados pelas seguradoras nas suas tabelas de limite de retengao, sendo as mesmas obrigadas a apresentar ao Departamento Na cional de Seguros Privados e dc Capitalizagao, por intermWio do IRB, e dentro do prazo de 60 dias contados a partir da publicagao do

Decreto-Lei 1.186, de 3 de abril de 1939, suas tabelas de limite de retengao, que poderiam ser utilizadas enquanto o DNSPC nao aprovasse as novas, em caso de resseguro. Depois deexplanar so bre pianos de resseguro, cosseguro e retrocessao, definindo e comentando cada um desses itens, o autor, na segunda partedeseu trabalho, analisa alguns pontos que julga merecerem destaque, em termos de perspectivas para o future. Neste sentido, comenta que o IRB adota em suas operagoes todas as modalidades de resseguros usados normalmente pelo mercado internacional, atendendo as caracten'sticas de cada ramo de seguro, exceto a denominada limite de sinistro Stop Loss, que tern por fim garantir ao segura dor 0 excesso de sinistralidade anual prevista por ele pa ra sua carreira, mediante o .pagamento de um premie calculado com base em uma taxa, fixada de comum acordo, aplicada sobre os pre mios anuais da carteira.

Para Celio Nascentes parece chegada a hora de se aprofundarem os estudos dessa modalidade de cobertura, a exempio da Europa e dos Estados Unidos, "cujos seguradores e resseguradores ja devem usa-lo para eliminar a burocracia, constituida pelo preenchimento de for mularies de diversos tipos, principalmente no resseguro classico de excedente de res ponsabilidade". A experiencia da carteira permitira ao

^°mentouosprincipalsitens

^^legisiagaodaqueleperfoboquediziarespeitoa re-

^^'amentacaodasoperacoes

REVISTA 00 IRa Riode jancira 50(250) jul/sci, 1989 '^EVISTA DO IRB, Rio dc Janeiro, 50(250) jul/sel, 1989

MONOGRAFIAS

ressegurador concluir qual o limite de sinistralidade que ficara a cargo do ressegurado.Essamesmaexperiencia tambem servira para ser estabelecida a taxa aplicavel peia cobertura dos sinistros ocorridos no exercicio."Em principio parece adequada essa cobertura de excesso de sinistralidade anual Stop Loss no ramo Incendio para

OS riscos comuns e em outros ramos em que se adota o resseguro de excedente de responsabilidade para cobrir os riscos de pequeno valor segurado."

riscos de uma carteira e a distribui^ao de freqiiencia que ela apresentar e que determinam qual a modalidade do piano de resseguro adotado".

® rio florescimento de uma '^3930, com uma sociedade nacional que tentou, peia Primeira vez, a integracao nacional".

Para adocao de medidas simpiificadoras e de substituicao dos pianos de resseguro o autor aconselha que seja adotada a premissa basica de que "a massa de

"como,em materia de eco nomia administrativa, o computador e a liltima palavra, e como em materia de seguro e resseguro o ideal e contar com presteza com as apuracdes pertinemes, e recom.endavel que se de prioridade ao estudo do assunto".

Desta maneira, "o ■Percadodeseguros, seguin0 0 crescimento e a diversi'cagao da economia brasitraca sua perspectlva de ^olucao dentro do seculo

colonial para a satelitiza^ao de mercado''; b) "enlace do mercado capitalista moderno a cidade onde a populacao urbana dava suporte ao funcionamento desse merca do e ao de um interior longiquo — composto pelos segmentos ricos do pequeno e medio comercio — disseminado por regioes vizinhas";

ras, acompanhando uma pratica transmigrada depaises centrais, que adotaram tambem intervengoes monopolistas em suas economias de seguros".

O autor parte de uma critica ao conceito usual de mercado de seguros, no Brasil que, iimitado por uma concep^ao operacional e imediatista,que nao leva em conta OS aspectos potenciais" e que "nesta concepcao esta implicita a ideia de economia de mercado usualmente denominada de 'capitaiismo'— onde a eco nomia se sobrepoe a sociedade".

De acordo com o au tor,"uma analise mais profunda do mercado de segu ros exige que se o interprete como fenomeno predominantemente social, ja que a economia e subordinada as rela?6es sociais". E, desta maneira, "a compreensao. do processo social brasileiro —envolvendo a sociedade,a

economia,o poder,o Estado e a historia — nos permite esclarecer pontos que deveriam ser considerados na elaboracao de uma tecnologia de seguros e resseguros".

Neste sentido, procura indagar "sobre as relacoes do seguro com a sociedade, e sugere alguns caminhos que representarao desafios ao mercado segurador brasileiro",ja que"o seguro e o resseguro necessitam absorver uma nova norma de conduta perante a populafao, em vez de somente ter unidades que compoem o mundo do mercado do capital,com suas regras e os varios matizes de funcionamento de seus servicos. Precisam de uma nova roupagem que de mocratize OS seus fins, de forma a dar consciencia da cidadania ao individuo na sociedadeem que ele vive, de tal maneira que Ihe possibilite discernir seus direitos e suas obrigacoes,combinando-se, assim, uma nova politica social no Pais." Estes

sao alguns dos desafios a serem vencidos pelos sistemas de seguro e resseguro.

Celio Olympio Nascentes encerra seu trabalho com uma observafao sobre a apura?ao do resseguro devido atraves do uso de computadores, afirmando que ose Octavio dos Santos Costa, em seu trabalho. redefine a funfao do seguro junto a sociedade brasileira, dando um tratamento sociologico e histdrico a sua obra.

A partir destas anaiises, Jose Octavio Costa vem demonstrar no capitulo Primordiosdo Seguro no Brasil que as atividades securitarias se iniciam efetivamente no Pais em 1808, pois naColonia nao existia esta atividade entre nos. Conforme o autor"a acao da metropole se fazia atraves do monopolio das companhias de comercio e concessdes, o que significava o controle da eco nomia polo Estado," Portu gal entendia que o Brasil era um prolongamento de seu Estado, naodesenvolvendo, desde o descobrimenio, qualquer politica que transformasse a colonia em uma nacao, pois realizava uma colonizacao como mero fator de extrativismo.

A vinda da familia real portuguesa para o Pais, propiciou 0 fortalecimento da ordem patrimonial e fezsur-

gir0estamento.Com a submissao do governo portU' gues a Inglaterra florescern as primeiras empresas transnacionais deseguro ingiesaSi de onde sao transplantadas tecnologias de seguro para um pais dos tropicos.

E neste quadro que o autor se propoe a analisar a consirucao do Estado nacional brasileiro,onde a orden^ mercantilista portuguesa se opunha a transferencia do conhecimenio tecnico-cientifico dos ingleses. E isso se evidenciou quando,"a par tir de 1810,osubjugode Por tugal a Inglaterra ja era obje10 de tratado que privilegiava este pais com tarifas preferenciais, quegarantiam ao mercado brasileiro um fornecimento de manufaturas durante quinze anos,a taxas alfandegarias mais baixas"-

Durante o Imperio, por sua vez,"o sistema mercantil e a produgao colonial foram postos em xeque peia economia liberal, que deu os principiosdeconstrucao

atraves dos conceitos ^economialiberalqueofaPProsperarno Pais, pois o ^^^niainento do seguro no ^"Pdo esta alicer9ado na ndigaodocapita! deriscos ar.rf conjugando-se'Peralismo economico".

an ° passar dos ^ritanto, a socieda'and^'"^^Prbanafoiassimirios ° "sgottios securita- ®'Pipos uma nova corvid Torcas nessas ati0 entanto, "^^Pesso foi lento, devido q^J^^'^Ptsnto escravocrata, riQ^'^^PSrravaaabsorgaode

Voj^^P^'^P^ados pelos naiique P''°t^cssoavancou ate Qi Primeiras leis proieforam elaboradas, (j ° antestersidoedita]g serie de documentos 's que prejudicavam a ros nacional de segu- em detrimcnto dos ne"^'^ntes naclonals."

5 Noterceirocapitulode