do iiii'iiH"),,..

Sobe que sobe rola...

Rola a vida na divida, na duvida, na a^ao que infia para a inflacao

Sobe que sobe rola...

Para os hiperpatamares apao, hiper, INTER AQAO que se espera, mesmo correndo riscos, nos traga de volta ao chao

APRESENTAQAO

Lucro do IRB em 1989: superior a US$ 200 milhoes

O Institute de Resseguros do Brasil — IRB estdfechando o exercido de 89 com um lucro Uquido de aproximadamente USS 200 milhoes, ou seja, com crescimento real de 20% em relagdo a 1988. Este resultado, somado aos anteriores da atualadministragdo, de 87e 88, chega a USS 478 milhoes. Desse total, o resultado operacional contribuird com um incremento real de 122% em relagdo a 1988, o que ndo ocorria desde 1943, mesmo o IRB tendo cedido ao mercado, a partir de 89, parte de seufaturamento, atraves da retrocessdo preferencial — um pool de seguradoras que absorve o excedente da seguradora Uder. O bom desempenho da drea se deve tambem a melhor pulverizagdo dos riscos de uma maneira geral

A receita operacional deverd ser da ordem de USS 855 milhoes, ou seja, um crescimento de 163%em relagdo a 88. Jd a despesa situa-seem USS 833 fnilhoes, ou seja, um aumento real de apenas 71% no mesmo periodo. O resultado patrimonial deve apresentar um crescimento real em tomo de 30% em relagdo a 88. Efruto de uma poUtica de investimentos dgil e diversificada, hoje da ordem de USS 1 bilhdo, sem comprometer os niveis adequados de liquidez e seguranga das suas reservas tecnicas.

O patrimonio Uquido do IRB se situard em tomo de USS 400 milhoes, ou seja, um crescimento real de 25% em relagdo a 88.

\

%

tUfiMMIMff

...UiW£a. MM UflllMllTMUHilllMI

F«jr

nvisia do

ISSN:0019-0446 SS COU 368(811105)

INSTITUTO DE RESSEGUROS DO BRASIL

PRESIDENTE

Ronaldo do Valle Simoes

DIRETORES

Emi'dio Gomes Guerra

Luiz de Souza Alves

Mario Vaientim Carraresi

'Vera Maria de A. Bastos Gomes

\

t;ONSELHO TECNICO

Adyr Pecego Messina (presidente)

Adoipho Bertoche Fiiho

Aristeu Siqueira da Silva

Eduardo Baptista Vianna

Ivan Gonfalves Passes

Paulo P. da Molta Lima Sobrinho

CONSELHO FISCAL \

Jose Augusto de Almeida (presidente)

Arideu Galdino da Silva Raymundo

Hamilton Chichierchio da Silva

SEDE

Av. Mai. Camara, 171 - Edificio Joao Carlos Vital

Telefone: 297-1212 - Rio de Janeiro - RJ

DELEGACIAS

Manaus

Av. 7 de Setembro, 444 - 2? e 3? andares

Belem

Trav. Padre Eutiquio, 141 - 6? e 8? andares

Fortaleza

Trav. Para, 12 - 13? andar

Recife

Av. Dantas Barreto, 498 - 4?, 5? e 6? andares

Salvador

Rua Miguel Calmon, 382 - 9? andar

Belo Horizonte

Av. Carandai, 1.115 -15? andar

Brasilia

Setor Bancario Sul(Ed. Seguradoras)

Conj. 2 - Bloco B -15? andar

Rio de Janeiro

Rua Santa Luzia, 651 - 22? andar

Sao Paulo

Rua Manoel da Nobrega, 1.280 - 4? e 7? andares

Curitibu

Rua Marechal Deodoro, 344 - 8? e 9? andares

Porto Alegre

Rua Coronel Genumo,421 - 11? andar

ESCRITORIOS

Londres

2nd Floor Norex House - Goodman's Yard

London - El - SAT

Nova lorque

UAIC United Americas Insurance Company

UA Service Corporation 83 Maiden Lane - New York - NY - 10038 - USA

di' Coimiitii.Mv:'i(> SikmI do linniiiin dc dci 11i;imI.

(•||i;ki;i)aas.si>sori\

hi: COMlMt A( A()SdCIAI.

IjiSCiiiii Maria Ihciiiii

kkiiaCao

Cnr/rii .Meiide.-. Machadn

MiiriMi ih-(Wirira

Milihii I.e. I.diies

I iraiiiia A/. Ciiriez

iha(;kamaca()i: aim !•:

(iiifthcrrne Sarnieiifo

l()l()(OMI'OSIfAO

I.elni(iimp(ni(des Tii)iiiinijii:a\ l.iila.

KOIOI.ITO

liiKililtii

APRESENTACAO

Os resultailos do IRB em 1989.

CASCOS mari'timos

Comofoi01Semindrio de Seguro de Casm Maritimos reaiizado em Sao f^ulo, em novembro 12

panorama

DIREITO

OIEncontro dos Uribunais de Algada Civilsobre Direito de Seguro 31

DOCmENTAgAO

Ano50 out/dez 89

Novapoh'tica de negocioscom exterior, semindrio sobreseguro ehiperinjiagdi), prorrogagdo da apolice da Kaipu Binacional e outros assmtos 4

INCENDIO/MAPPIN

Uma prova de que a prevengao compensa 20

^ JURISPRUDENCIA BIBLIOGRAFIA

Sua importdncia no modelo brasileiro Decisoesjudiciais envolvendo seguro 21 Livros dereferenda,periddicosnaciodeseguro ]o ^internacionaissobre monopolio

CATASTROFES deresseguro 43

A participagao do IRB e do mercado nacionalna indenizagdo de catdstrofes28

Retrospectiva e perspectivas dosservigos dedocumentagdo einformagdoem seguros 59 inacio0OH:i{/\O

L"

IRB

SKI • • M laMi

wm

bBB

Qiiiiilkiilor Ijila. IMI'HIXSU) Via. l-ilUtmi Cnijica iUirfwni DISIKIHt'KAO leriiaiiilii CliinoKlia Dhirihiiidimi S. 1. fA iimceilm eiiiilidin em ariium nwimidm e e/tlreeium exprimem aperias a\ opiriide\ de \eii-aiilore\ e wii de \iia exe/iniea rcspitmahiUdiide. (h icxim puMicudm piideiii \er liviememe ivprodiizido.s devle qiie \eja eiliida af/mie de iirinemTmieeiii deua edpiw ■ O.OiW exeiiiplmes. I>i\lril>aied'i eriiluiui 1 lit. 251

EEDERAL TUDO PELO SOCIAL

PANORAMA DECAT cria sistema para resseguro

A partirdetrabalhorealizadonosentido ^desimpHficaroprocessamentodeinformafoes necessdrias afixagao do resseguro para o ramo Aerondulicos,functbadriosdo Departamento de CascosMarilimos,Aero ndulicos, Petroleo e Automdveis(DECAT) elaboraram sistema queabrangesse todasas rotinasde resseguropraticadas no setor, alcangando, desta maneira, uma maior agilizagdo no que diz respeito d consecugdo das iaformagoesqueporvenlura Ihesejam solicitadas.

Estetrabalho comegou aser desenvolvido hdcerca de um ano, visando afaciUtar, em termosdeeconomia detempoediminuigao de margem de erro, o cdlculo de resse guropam drgdosdopoderpiiblico no ramo Aeronduticos,feito pela Segdo deResseguros Especiais de Aeronduticos(SEREESAER).

Ate aqueia ocasido esta rotina erapro-

IRB renova seguro de plataforma da Petrobrds

Jdseencontmem vigor,desdelfdesetem-

bro, a renovagdo do seguropara as equipamentosdeexploragao eextmgao depetrdleo offshore Suacobertum dizrespeito, basicamente, a Danos Fisicos, com um limite maxima deindenizagdo de USS330milhoes.

A apdlice renovada inclui, tambdm, coberturas adicionais de USS82J0 milhoespara remogdo de destrogosede USS165 milhoes para despesas preventivas e conservatdrias (sue labour).

A importdncia darenovagdo destese guro pode ser medida pelofato de que, no exera'cio anterior, ocorreu osiniitro na platqforma de Enchova em que, gragas d sua existincia e d posterior presleza do atendimento doIRB,foipossivelo pronto ressagcimento do sinislnx Naquela oportunidade.

cessada manualmente,demandando detres a qualro diasporaserefetuada, uma vez que setomava necsssdrio o levantamento de uma serie de dados,como opercenlualrelativo a casaseguradora,sua importdncia segurada totale0percentualde cosseguro daqueleperiodo para cada apdlice.

Levando-se em consideragao que esleprocedimento era necessdriopara o langamento de cada caso em particular, pode-se terumaide'ia decomoexistia umalarga margem de erro nessas apuragdes, o que vinha ase refletirsobre ospremiose indenizagdes a serem pagos.

Deacordocom osfunciondriosJdnio

Motta Condor e Cldudio Fernando Rosa, responsdveispelo desenvolvimento destesis tema,aparlir deorientagdo inicialprestada pelo DEPROfoipossivel, em apenas um mis, informatizar esta rotina,para quefos se executada em quatro minutos.

Com este servigo comptetado, em margo do ano passado,sentiu-se a necessidade de sua complementagao, de modo a abranger todas as rotinas de resseguro pra ticadas no setor. O sistema mats ampliado compreende, basicamente, quatro rotinas.

englobando todas as atividades de ressegu ro do setor resseguro simples resseguro de drgdosdo Govemo, mavimento industriale Demonslrativo Mensal de Contas para o Mercada

Por oulro lado com o constante intercdmbio e troca de informagdes entre os funciondrios que compdem osservigos daquela dreafoipossivelacontinuagdo dode senvolvimento dosistema, alcangandosuas minuciasefavorecendo mesmo aformagdo de um banco de dados especifico, parafins estatisticos da carleira.

Jdnio Motta Gondar, um dosimplantadores dosistema, considera que tal iniciativapioneiradeveriaseestenderaoulrossetores do IRB. "O ideal" — afirma — "seria que cada Departamento tivesse umfunciondrio desuporte na drea de informdtica, andlise de sistema, progmmagarx queformasse uma boa equipe,- com pessoal capacitado,quepropiciasse troca de irformagoes sobre o assunto e a elaboragdo de sistemas semelhanies,oquebengficiariaacomunicagdo entre o IRB e o mercado, d medida em queseriam obtidosdados maisprecisos,com margem de erro minima".

PANORAMA Seguro contra seqiiestro volta a ser analisado OIRBpretende,em breve,encaminharao

governo cnnsulta no senlido de examinar a viabilidade deserem operadosno Brasil OS seguros para resgale conseqiiente de se questra Esta consulia sera dirigida, basica mente,ao Ministirio da Justiga, na medida em quesera preciso analisar, antesdesuaimplantagao,se suas operagdes nao poderiam vir a desempenhar um papelcontraproducente, vindo mesmo a estimularaprdtica de tat delita

Pedidos de estudo sobre a viabilida deda instauragao desteseguro no PaisJd haviam sido encaminhadosaoIRB nofinalda dicada de 60 e no inicio da de 70. Naquela ocasido, em vista daspossiveis dificuldades para a comercializagdo deste produto no mercado brasiieiro, o Conselho Tecnico concluiu por nao ser estepraticdvel. No entanto, no decorrer deste ano, as consultas do mercado nestesentido recomegaram a chegarao Instituto,fazendo com quesua diregdo determinasseque voltasseaserestudada

apossibilidadedesuaimplantagdo no Pais.

Emfungdo de umafutum definigao quanta d opemcionalidadedoseguro contm seqiiestro, o IRB vem procumndo eliminar dascoberturasde RiscosDiversosede Glo bal de Buncos as garantias contm exlorsdo que, na realidade, opemm seguro de resgate, conseqiiente de seqiiestro. Considemm, portanto,'OS tecnicos, que estas coberturas estavam se processando de maneim inadequada, uma vez que somente no Brasilsdo incluidas nestas modalidades.

A indasegundo Ronaldo Novis a im portdncia da adogdo destessegurospodeser medida pelofato de que, alem de proteger opatrim6nio dosegumdo,tambemlhepmporciona liquidez Jd que o ^qiiestro pode ocorrer em um momento em que este nao disponha da quantia exigida como resgate, ernbompossua benssuficientespara cobrir este valor. Acredita nosucesso desuas ope ragdes, caso venha a ser implantado, baseando-se naexperiencia relatadaporsegumdores estmngeiros que vem ao BrasH, mesmo sendo um seguro cara

bilidade maximaporincendio com terremo to esta Umitada a USSI milhdo nosseguros facultativos, diminuindo nos contmtos automdticos,em quefica Umitadaa30%,por tanto, nafaixa dos USS 300 miL A participagdo restrita do IRB no mercado norte-americano obedecea orien tagdo adoladapelo Instituto,Jd no inicio dos anos80,quer no que diz respeito a questdo da Responsabilidade Civil, querpela tmdigao dassegumdorasdaquelepaisem preservar um aspecto mais comercialem suasco berturas,em detrimento de uma orientagdo voltada pam a coniinuidade de seus negd cios.Embom esta visdo venhase modificando no decorrer dos ultimos anos,considem 0IRB que a atividade de resseguro se dd a longoprazo,sendo necessdrio umpen'odo de pelo menoscinco adezanospam quesepossa avaliar corretamente um negdcia

EmfungdodestesfatoresolRB,desdehdalgunsanos, vem procumndoseaproximar do mercado latino-americano e concentmr allsuasaceitagdes,Jd queeste oferece melhores perspectivas.

a Petrobrds recuperou USS325 milhoes do sinistro ocorrida

Alem dissti durante as negociagdes mantidas entre o IRB e a Petrobrds, o IRB procurou atenderds necessidades orgamentdriasdaquela empresa, obtendo no exterior um primio de USS13,94 milhoes,aserpago em seis prestagoes. A fixagao deste primio foijulgada a mais conVeniente, principalmente levando-se em consideragao que estard coberto um patrimdnio de USS6biihoes eque,segundo os tdcnicos,poderia ter atingido a cifra de cerca de USS 20 milhoes.

Das USS330milhoesdecobertum to tal, 93%, ou seja, USS 307,3 milhoes, que corresporidem ao excedente do IRBforam colocadospelo Instituto Junto a resseguradores estrangeiros deprimeira linha, atravds da intermediagdo decorretoresqueapresentaram as melhores taxas no mercado internacional. Embora a renovagdo anual dos xgurosdeoffshore daPetrobrdsJdseja um procedimento costumeiro,suas negociagdes para este ano apresentaram uma novidade, Jd quefomm coordenadaspelo recim-criado Comitide Operagdescom o Exterior- COE

e efetuadas atravds de Departamento de OperagdesInternacionais - DEINT,por intermddio de sua Divisao de Colocagdes no Exterior - DICOEX. O Comile, apartir de cotagdesconseguidas no mercado intemacional pelo Departamento de Cascos Maritimos, Aeronduticos, Petrdleo e Automdveis - DECAT,definiu ascolocagdesaseremfeitas no exterior.

Aindacom relagao ao primio conseguido este ano6importante ressaltar quefoi obtida uma redugdo de cerca de 23% em comparagao ao seguro reaiizado no decorrer do ano passado. Naquela ocasido, a Petrobrdsoperou com uma apdlice decobertura para riscos de off shore «o mesmo va lor, e enfrentou o sinistro da plataforma de Enchova,tendosido paga a indenizagdo devida em cerca de30dias, apartir deacordo entresegurado,seguradores e ressegurador. Como ressegurador, oIRBassumiu o risco de 6,06% da apdlice deste ano,ficando, em conjunto com o mercado nacional, com cerca de USS6milhoeseprotegendo os restantes USS14 milhoesnoexterior, afravis de contratos especfficos.

Deacordo com Ronaldo Pereim Now.cWe daDivisao deRiscos Diversos do r^partamento de Operagdes Especiais dope uma dasquesldesprincipaispam que esteseguro venha a ser opemdo dado sigilo. Em poises da Europa, somente um funciondrio daseguradom tern conhecimentodosdadosreferentesa um determinadose guro, sendo necessdrio analisar como seria possivel adotar no Brasil um esquema que permiiisse um minimo de acesso a estas in formagdes. Outro aspecto liga-se aforma gdo deempresasouequipesespecializadasna intermediagdo e negociagdo com osseqiiestradores.

Para acomercializagdodoseguro,por ^ua vez terd de serfeita a opgdo entre duos a ternativas: vendadeapdlicessemressegu-

WeniQjd queo mercado brasiieiro pos^tfondigdesdeabsorver o capitalsegumdo '^ttximo(USS10 milhoes), caso em que as Quipes oufirmas de intermediagdo em sequ&trosteriam deserformadasnoPais,ou colocagdo de resseguro no exterior. No se gundo caso OSespeciaiistasem negociagdes """bdmviriam do exterior.

IRB e mercado brasiieiro nao serao afetados por terremoto nosEUA

OSterremotosqueabaiaram acosta Oeste

dos Estados Unidos dumnte o mis de outubro afetarao de uma maneim minima o IRB e nada signiflcarao, em termos de desembolso, pam o mercado segurador brasi ieiro.

PamoIRB,ospossiveisressarcimentosarealizarserdopequenos, namedidaem que OS negdciosnorte-americanos representam apenas cerca de2%do totalda carteim intemacionaldoInstituto,em termosde aceitagdo do exterior. Acresce ofato de que o IRB ndopariicipa em coberturasde Responsabilidade Gvilque,porsua imprevisibilidade,podem constituirparcelasignificativa das indenizagdes a serem pagas.

A carteim intemacionaldoIRBpossuiseis negdciosno mercado norte-americano e 101 em ambito mundial que, possivelmenle, tambim abmngem o mercado norteamericano Em tais cobertums,a responsa-

O mercado segumdor brasiieiro, por sua vez nao possui mais participagdes nas aceitagdes do mercado norte-americano. As aceitagdes do exterior, no periodo de 1975-1983,funcionavam em um sistema de consdrcic^ em que o IRB parlicipava com 30% e assegumdoras nacionais com o restante. Essasituagdo comegou ase modificar, Jd no inicio da decada de 80, com mudangasnessespercentuais, quepassammainduir uma maiorparticipagdo doIRB Em 1983 o sistema de consdrciofoi abolido,passando a haver apenas a participagdo do IRB nas aceitagdes do mercado norte-americano e quefomm bastante reduzidas.

Negdcioscom exterior tem nova poUtica

Com o objetivo deexaminarafixar diretrizese normaspam as operagdesexternas de resseguro Jd que a colocagao no Ex terior implica complexas avaliagdes nao so de ordem tunica, mastambem de onlem po Utica, aAdministmgdo do IRB criou o Comitede Opemgdescom o Exterior airavisda RD-17/89,cujo texto tmnscrevemosaseguir

"A Diretoria do Instituto deRessegurosdo Brasil, no uso dasatribuigdesqueIhe

REVISTA DO IRB, Rio de Janeiro,50(251)out/dez, 1989 ^^ViSTA DQ IRB, Rjo de Janeiro, SO(251)om/dez, 1989

PANORAMA

confers o artigo 14 dos Estatutt^ resolve:

1- Criar o Comite de Operagoescom o Exterior(COE)infegrado pelo Presidente,peloDiretordeOperagdesInlemaclonais, pelo Direlor de Operagdes Nacionais, pelo ChefedoDepartamentode OperagdesInternacionaisepelosdiferentesChefesdeDepartamenlo cujas matirias estejam sob exame.

1.1 -OsDirelores, nassudsausencias ou impedimentoseventuais, serao substituidos por outros Diretores convocados pelo Presidente.

1.2 - O Chefe do Departamento de OperagdesInteimcionais, nassuasausindas ou impedimentos eventuais, serd substituido pelos respectivos substitutos.

13-O Comitiserasecretariadopelo DEINT,cujo chefe relatard todas as matirias para exame e decisda

2-Conferirao COEasseguintesalribuigdes:

a)eximinaredecidirsobrediretrizes e normaspara asoperagdesextemasde resseguros ativos epassives;

b)examinare decidirsobre instrugdes edefinigao decritdriosparao cadastramento ou recadastramento de "brokers"e "un derwriters" do mercado intemacional;

c)examinaredecidirsobre ascessdes quedependam de cotagaodoexterior,sejam tais negdcios contratos automdticos oufacultativos

3-Nasaceitagdesderesseguro e competencia exctusiva do Comitede Operagdes com 0Exterior(COE.)afixwfio de umaPoKtica de Subscrigdo e o exame de casos excepcionais.

4- Nas cessdes de resseguros que de pendam de cotagao do exteriorficam estabelecidas as seguintes algadas de decisdes

4.1 - negociagdes envolvendo remessadeprimioestimadoem USS1,000,000.00 (um milhdo de ddlares), competencia do Chefe do DEINT.

4.2- valoresacima do mencionado no item 4.1, competencia do Direlor de OperagOes Inlernaclonats.

5• Osprinclpios aqui estipulados se apHcam its operagdes da Sede e das unidades do exterior.

6-0 Comiti se reunirdsempre que necessdrio porconvocagao do Sr. Presiden te apedido das Diretorias interessadas.

7-OEscritdriodeLondreseaVAIC (UnitedAmericasInsurance Company)tambim encaminharaosuaspropostasao ComitS'atravis da DfROI

S.-ConstituiparteintegrantedestaResolugao o Roteiro de Procedimentos, bem como aPolitica de Subscrigdo aser apravada pelo Comitiporproposta da DIROI.

9-As presentes disposigdes entram em vigor nesta data.

(RDn?17/89, de27/07/89)"

Conformeinformagdo de fim Maria Bastos Gomes,diretora de OperagdesInlernacionais, e Roberto Chiavegatto, chefe do DEINT,a criagao do COE ndo implica alteragdo na mecdnica das negociagdes — as carteiras prestando todas as informagdes concementesao risco a ser negociado, operandosegundoseuscritirios normals—estabelecendo-se apenasum critiriopara centralizar asdecisdesefazercom quetodasas operagdes com o Exteriorsejam realizadas de maneira uniforme Desdesua criagao, o ComitiJd realizoudezreunides,segundo declarou Alexan dre C de Freitas Silva, da Divisao de ColocagdesdoDEINT,nasquaisforam negociadosinumeros contratos, destacando-se a renovagdo doseguro delncendio daplatafor-

Semindrio debate seguro e hiperinflagao

Ointeresse por um maior conhecimento das experiinciasdo mercado segurador argentine, convivendo com um processo hiperinflaciondrioi levou entidadesdo mercado brasileiro a reproduzirosemindrio Influencias da hiperinflafao na industria de seguros, ocorrido em BuenosAiresepromovido pela SulA mdrica Seguros. Desia maneira,o Slridlcalo dasEmpmsasdeSegurosFrivados eCapltalizagdo no Estado do Rio de Janei ro eo Sindicato dasEmpresas deSao Paulo (SESP),junlamente com aFENASEG,promoveram iniciativasda mesma natureza no Rio(dia 18 dejulho)e em Sao Paulo (19).

Aspalestrasocorridas nestes doisdias ficaram a cargo de Oscar M.Castro, correspondente da Arthur Andersen e Consultor da Sud America (filial da Sul Amirica na Argentina) e Oscar Schmidt, Direlor de Planejamento e Controle, tambdm da Sud America. Suas exposigdes demonsiraram, basicamente,como a escalada inflaciondria

ma deEnchava.Ponto positivo desta negociagaofoi que, em quepese a recente ocorrencia de vultoso sinistro naquela unidade petrolifera da bacia de Campos,ao contrario do queseesperava conseguiu-se uma reformaem bases mats vantajosasque na apolice anterior, gragasprincipalmente a grandecompetitividade atualmente existente no mercado intemacional, resultando redugdo de laxasqueproporcionou itPetrobrdsuma economia de aproximadamente20%,possibilitando ainda um substancial lucro de divisaspara o pais.

O Comite serd reunido sempre a pe dido das Diretorias interessadas e alendendo b convocagao da Presidencia,eserd mantidoporumdeterminadopeiiodo, atiqueseja uniftcada aposigao do Instituto nasope ragdescom 0exterior. OpresidentedoIRE, Ronaldo do Valle Simdes, deseja caracterizarsua gestao pela decisao atravesdecomitis e colegiados, pretendendo debair bem defmidaapolitica extema,facilitando deci sdesimpessoaisedeixando aparte operacional da exterior totalmente sistematizada.

PANORAMA

hiperirflagdo mesmoestes mecanismosserevelaram insuficienies no sentido de preser ver as reserves das seguradoras.

Em conseqiiencia,foramfeitas algumas alteragoes na UCS e nas apdlices, que continuaram sendo anuais, mas devem ser renovadas mensalmente Entretanto, nem mesmo a adogao de tais mecanisrnosconseguiu satvaguardar inteiramente as reservas dasseguradoras,jdque,somente noprimeiro semestre deste ano, a economia argentina acusou variagoescambiaisde3.200% em relagdo ao ddlar, um aumento dosJuros em 2.200% e a inflagdo aiingiu 800% naquele periodo,levando ospregosde automdveise de suaspegas a niveis bastante elevados.

Aldm disso, acresce ofaio de que as companhias ndo encontravam investimentos em queapticarasaustraisemseupodereque rendessem o suficienle para acompanhar a alia dos custos de veiculos e pegas de reposigda A solugdo, encontrada por alguns seguradores,foi a de investir o dinheiro arrecadado nosprimios na compra e estocagem de toca-fiias e pegas de reposigda

trarem processo de concorrencia em patses estmngeiros,sdo obrigadas, porforga de legislagdo local, a conlratarem garantiaspara suas atividades. As opgdes seriam duas: fianga bancdria ou seguro de obrigagoes contratuais.A escolha maistdgicaparaoempresdrio e a do seguro,Jd que afianga ban cdria, de um modo geral, apresenta altos custos. No entanto, asseguradorastoaiis,por forga das diferengasde legislagdo depaapa ra pais, ndo possuem acesso aos ativos das empresas brasileiras, ndo tendo, portanto, condigoes tdcnicas para a realizagdo de um seguro. E entao que o IRB sefaz presente, oferecendo contragarantias, por intermedio do resseguro,0quepermiteasempresasbra sileiras. no caso de vencerem aconcorrencia em questdo, operarem efetivamente naque le pais.

maneira bastante significativa,fomecendo o respaldo do resseguro, o que possibilitou ofechamento e o desenvolvimento desses contratos.

Aoprestar este tipo deservigo asem presas brasileiras que operam no exterior, o IRB utiliza tambem osservigos doDeparta mento de Credito e Garantia, cujoscadastros sdo usados para a avaliagao dos negdcios propostos, com afixagdo de taxas e condi goesas maissemelhantes ao mercado nacional, considerando as realidades do paisem que a empresa brasileira vird a atuar. O De partamento Juridico — DEJUR lambdm participa, na medida em que, muitas vezes, e'necessdrio analisar aspectoslegais,princi palmente no quedizrespeito apenhores, hipotecas, caugdo e penhor de agoes.

naquele pais superou as normas usuais de contratagao e liquidagdo deseguros, descrevendo osprincipalsriscospara o segurador, assim como as medidas que vem sendo tornados pelas seguradoras para conviver com OS altos indices de inflagdo, principal mente no que dizrespeito aossegurosdeAutomdveis.

A preocupagao com este ramo especifico sejustifica na medida em que o mer cado argentino de seguros movimenta em tomo de US$ 1,8 bilhdo porano, com 45% de seus negdcios envolvendo a carteira de Automdveis, quee a que apresenta maiores riscos nos momenios de aceleragao da inJlagSa

De acordo com osexposilores, ascobertura.s do ramo AulomtSvds vOm sofrcndo constantes adaptagoes, que buscam acompanhar0ritmo inflaciondria dos liltimos anos. Assim d queforam instiiuidas coberturas renovdveis de qiiatro em quatro mesesefoicriado um indexador denominado Unidade de Contas de Seguros(UCS). com reajuste didrio e baseado nos indicesde inflagdo verificados60diasantesdesua aplicagao. Este indexador d inclusive utilizado como moeda nosdiversos negdciosdascompanhias. No entanto, com o surginiento da

Para Oscar Schmidt, o possivel,para ossegumdores, em um processo hiperinflacionano. e manter os pregos ajustados aos custos,"ooassumirobrigagoesdelongoprazo e ndo conceder credito.

Oscar Castro, por sua vez, afirmou que naosepodeesquecer quea AmericaLaUna tem muitos elementos comuns em sua economia e que o essenciale que osemptesarioscompreendam a dindmica do proces so de hiperinflagdo, para satvaguardar as empresasnaeventualidade desuaocorrencia.

IRB dd garantias

o apoio do IRB, diversas empresas brasileiras de grande porte — basica- wen/e empreiteiras — vem conseguindo aiizar negdciosno exterior, vencendo conorrencias para obras ou fornecimento de duipamentos, integrando-se, desta manei^°oesforgoecon6micodoBrasilriaexportagao de bens e servigos.

A participagdo do IRBsedd apartir o momentoem que essas empresas,ao en-

Esse lipo de assislencia aos empresdrios brasileiros vem sendoprestadapeloIRB atravdsdesua carteira Intemacional,princi palmente em paises da America do Sul, e tambdm na Africa, Europa e Estados Unidos. Deacordo com Renato Gelio, chefe da Divisao deSubscrigdo de Riscosdo Exterior, do Departamento de OperagdesInternacionais — DEINT, este servigo, emborajd venha sendo executado pelo IRB hd bastante tempo vem,recentemente, adquirindo maio res dimensoes, tornando-se um hdbito para asempresas brasileiras,com vistasauma no va concorrencia no exterior, procurarem o Instituto, buscando orientagdo sobre o assunta OIRB porsua vez. apartir de uma primeira consulta.jd tenta enlrar em contato com asseguradoras com que tenha relacionamento naquele determinadopais,procurando mostrarcomosuaparticipagdo se rd significativa(cerca de 80% do valor garantido), o que,geralmente, vem apropiciar ofechamento desles negdcios.

Dcnlrv Of (iivL'rsos t'u.vav que contamm com o apoio doIRB desiacani-se osda Norberto Odebrechi(com um valorsegurado em lorno de USS 130 mil/toes, essencialmente na Amdrica do Sul). Aldm disso poderiam ser citadas a Mendes Junior que, recentemente,fechou contrato para a construgdo de uma rodovia no Chile — ea Andrade Gutierrez(com negdcios no Equador,Peru e Bolivia). Outro dado signdlcativodizrespeitoao estaleiroMacLaren que,em processo de concordata, teve sua recuperagao iniciada a partir de contratos deforne cimento de embarcagoespara a Nicaragua e a Nova Guine,em que o IRBparticipou de

Ogrande merito destasoperagdesseria0deajudaroingresso dedivisasnoPais, atraves dos contratosfirmados, carreando para o Brasilgmndepartedosprimiosdese guro queficariam retidos no exterior. Con siderando que, atualmente. existem cerca de USSI bilhdo em contratosfechados,podeseimaginaro que isto representapara o Poo.

Riscos de Engenharia: prorrogada apolice da Itaipu Binacional

T-jesde sua criagao, em outubro de 1978, JJ contandocom a cooperagdo Brasil-Paragiiai, aItaipu Binacionalprocurou garantir toda a obra entdo iniciada contra os Riscos deEngenharia. Thttava-se, depoca,deuma apdlice revoiuciondria. porquc firmava-se um contraiu que introduzia algumas modiflcagdes que a mercado nadonalatJ entao ndo tinha em seu caldlogo operadonaie larfdrio,comoporexemplo agarantiade que todasas unidades — dezoito, no total —ficariam cobertas ate ofinal da vigincia da apolice(as duasprimeiras,por exemplo,ftcaram prontas antes da melade da obra).

Ate entdo, se uma unidadeficasse pronia perdia a cobertura, mesmo estando a apolice ainda em vigor.

Outra novidade no seguro com que foi beneficiada a binacionalfoi que, ao invisdeserfixada umaimportdnciasegurada final, estipuiou-se uma IS inicial e, a cada

a empresas

brasileiras no exterior

REVISTA DO IRB, Rio de Janeiro, 50(251) oui/dez, 1989 flEVlSTA DO IRB, Rio de Janeiro,50(251)oul/dez, 1989

PANORAMA

ana iriasendo cobrado umprimio,tomando-sepor base o valor realmente Investido naquele exereicia

A apdliceatual,quevencerdem l?de Janeiro de 1990, previa a conclusdo do gigantesco empreendimentopara aquela data.

Como nao iposstvel conclui-lo dentro do cronograma qficial,foinecessdria aprorrogafSodocontrato atualmenteem vigor,paraqueasgarantiaspermanecam vigorando atdoefetivo encerramento dasobras. Desde afaseinicialda construgdo,a hidreUtrica esteve amparadapeia cobertura de Obras Civisem Construgdo,InstalagdoeMontagem, FUncionamento Operacional, Resportsabilidade Civile Thmsportes, tudoenglobado na carteira de Riscos de Engenharia.

Basicamente, restam apenas tres unidades ainda emfase de obras — as outras quinzejdse encontram operando, com geragao de energia.

Recentemente,a Divisdo deRiscosde Engenharia ea Divisdo deInspegdo de Ris cosdo IRB inspecionaram o local, visando ao estudo para prorragagdo da apdlicepor maisdoisanos, quandose acredita estar totalmenteconcluida aconstrugdo/montagem.

A Itaipu Binacionaldfruto do artigo nido Thatadoassinadopelosdoispoises,em 26 de abril de 1973, tendo por objetivo o aproveitamento hidreldtrico dos recursos hidricosdoRioParana,pertencentesemcondommio a Brasile Paraguai, desde e inclu sive0Salto GrandedeSete Quedasou Salto de Guatra aid afoz do Rio Iguagu.

Com base no referido Thuado, osseguradoresbrasileiroseparaguaios, representadospelo IRB,FENASBGeporlideresdas companhias deseguros do Paraguai, resolveram estabelecer umaparticipagdo iguatitdria entre os mercadosseguradoresdosdois palses, criando uma Comissao Paritdria, constitutdaporumrepresentantedoIRB, um da FENASEG, dois das seguradoras paraguaias, dois da Itaipu Binacionale dois representantes da seguradora brasiieira que cobre o risco no Brasil.

Oobjetivo dexatamentepoderexamirujrem conjunto e consensualmente todosos assuntos relacionados com a binacional no queconcemed mecdnica dossegurosdaquela Usina.

A Comissao analisa todasasquestdes pertinentesaossegurosda Itaipu, atravdsde reunidesentreseus representantes,formalizando destaforma os tdpicos abordadose acordados entre osrepresentantes brasileiros

eparaguaios Foi nesta ultima reuniao que ficou decididaaprorrogagdo dossegurosda hidreldtrica, em principio, atd o dia 31 de maiodeI992,ou,deacordocomcldusuiada apdlice, atddoze meses apds a entrega para operagdo da ddcima oitavae ultima unidade geradora.

Jd para o infcio do ano prdximo estdoprevlstosestudos visando afase de ope ragdo daindustria, cobrindo basicamente os riscos operacionais. Para talfim, a ComissdoParitdria nomeou um grupo detrabalho com afinalidade de desenvolver um seguro adequadoafasedefuncionamento da usina.

Ao iniciar-seoprojetc,estimava-seinvestir cerca de dois bilhdes de ddlares, mas esse valor atdofinalde 1989Jdalcangaopatamarde quatro bilhdesde ddlaresaplicados no canteiro de obras. Atd Id, o total deprimios pagos sera da ordem de trinta e tres milhdes de ddlares, dispendido igualmente entre as duos paries.

ALCOA tern cobertura para Projetc Alumar

Oalummiofoidescoberto hdaproximada-

mente cem anos, mas sua extragdo sd comegou a ser obtida meio sdculo depots. Pode ser considerado como o metal do sd culo,porquesubstituioagoeo cobre queestd com suas reserves praticamente esgotadas, estando o Brasilentre os trisprimeirospoi ses do mundo em volume de extragaa

Aspecto importante na comparagao doaluminioem relagdo aosoutrosdois metaisdoseupeso, tris vezesmenor queosseus concorrentes, havendo ainda outravantagem que consists nofato deser a alumina um reconhecido retardante de chamas.

O projeto denominado Alumarfoi criado a partir de um consdrcio estabelecido entre a Alcoa Aluminio e a Billiton Me tals, em sislema de co-participagao, sendo 60%paraaprimeirae40% para asegunda; osdoissdciosfomecem a matdria-prima bdsicaearcam com oscustosdeprodugao, re(xbendosua colaproporcional. Contacom o incentivo da SUDENEegoza dedezanos de isengdo de Imposto de Renda.

O montante deste investimento atinge quase a um bilhao e trezentos milhdesde ddlares.

A Alcoaproduzchapasde aluminio e outrosprodutosapartir do mesmo metal para caihas de telhados, grades, bandejas, botijdesde gas, persianas, papellaminado, folhd para embalagens de kite em pd e iogurte,latinhasde cervejasetc.,pretendendo promoverasua utilizagao ate mesmo em carrocerias de caminhoes, a exemplo do que ocorre nosEstados Unidos, evitando-se assim o apodrecimento que ocorre, em gerai, nas carrocerias de madeira.

Naapdlicejdexistentede Risco Ope racional, sera inclulda a construgdo dafase III, uma vez que consta do contrato uma cldusula atravesda qualpoderdo ser cobertastambdm asareascircunvizinhasao complexo industrialatda distdncia de300metros de seu perlmetra

Deacordo com Sonia Maria dosSan tos Vlana,assessora da Divisdo de Riscosde Engenharia (DIREG)e que recentemente participou de reuniao nos escritdrios deste segurado,em Sao Paulo para asfases anteriores do projeto(Ie II),foi emitida uma apdlice garantindo aconstrugdo instalagdo e montagem dafdbrica;posteriormente,foi emitida oulra apdlice compreensiva para a cobertura de riscos operacionais, tendo em vista0crescimentodasatividadesda empresa.

A apdlice compreensiva da Alumar acoberta basicamenteosriscosde Quebra de Mdquinase demais riscos como aiagamento incendio inundagdoeosp/ejuizosquepossam ser causados tambdm no caso de uma repentma interrupgdo de negdcios,em suma, quaisquerdanosdecorrentesdessesriscosdurante ofuncionamento do complexa

Afdbrica doprojeto Alumar estd localizada em Sdo Luis(MA)e existe grande preocupagao da empresa em nao agredir o meio ambiente, mantendo uma grande area arborizada ao redor dafdbrica, bem como existem lagoas artificials para depdsitos de detriiose tralamento erecuperagdo da dgua utilizada.

Os valoresgarantidospela apdlice de RiscosdeEngenharia nas tresfasesatingem cerca de dois bilhdesde ddlaresefaceaoseu valor elevadofoiprocedida a colocagdofacultativa de 94% da importdncia segurada no mercadoextemo,atravdsde um unico ressegurador, a Factory MutualInternational.

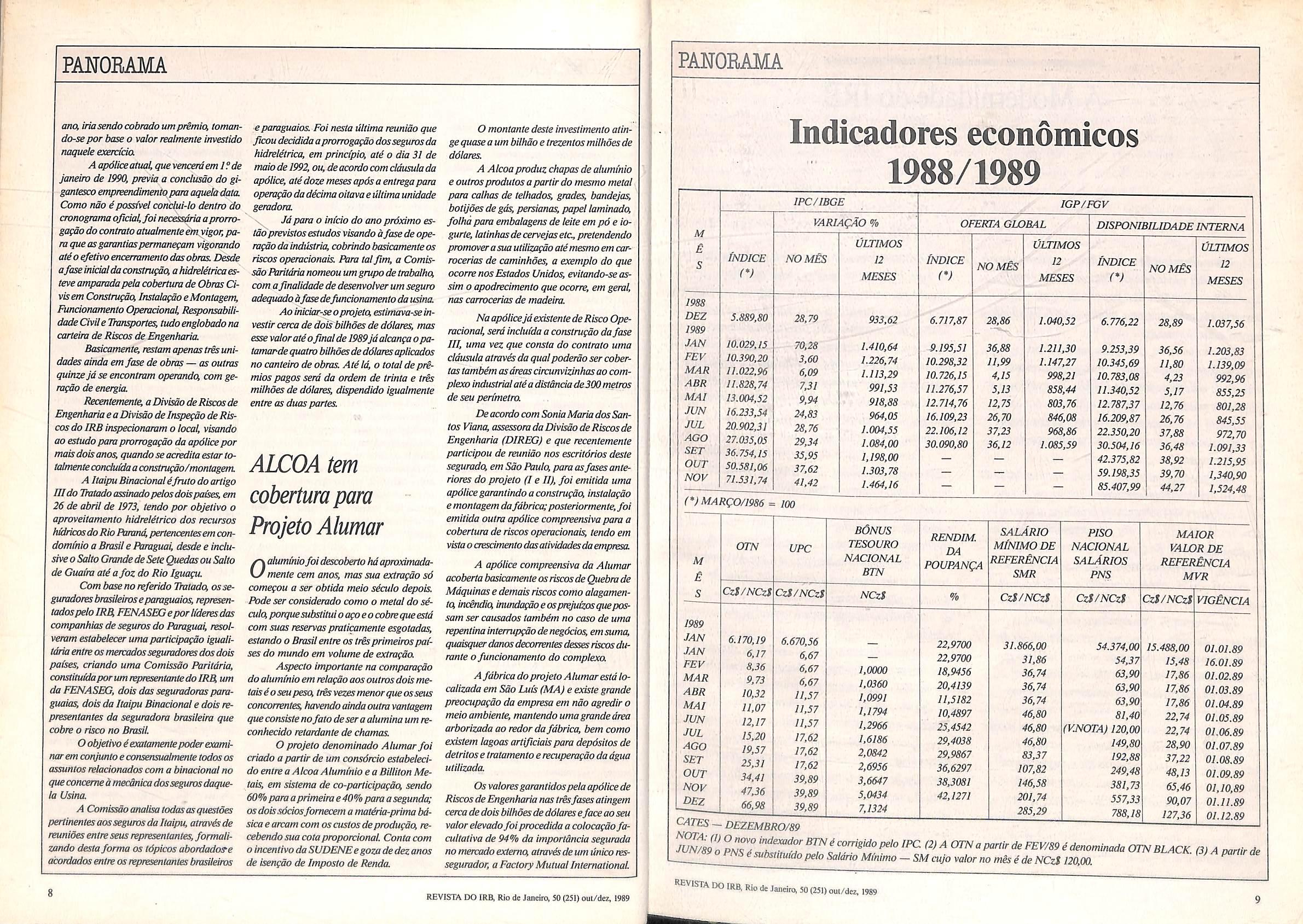

Indicadores economicos 1988/1989

DEZEMBRO/89 O novo indexador BTN6corrigido pelo PNS6substituldo pelo Saldrio

PANORAMA

M i s 1988 DEZ 1989 JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV IPC/IBGE INDICE (V 5.889,80 10.029.15 10.390,20 11.022.96 11.828,74 13.004,52 16.233,54 20.902,31 27.035.05 36.754,15 50.581.06 71.531,74 VARIAQAO % NOMES 28,79 70,28 3,60 6,09 7.31 9,94 24,83 28,76 29,34 35,95 37,62 41,42 (*)MARGO/1986 = 100 M B S 1989 JAN JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ CATES FlOrA:(I) JUN/89 o OTN Czt/NCzt 6.170,19 6,17 8.36 9,73 10,32 11,07 12,17 15,20 19,57 25,31 34,41 47,36 66,98 UPC CzS/NCzS 6.670.56 6,67 6,67 6,67 11,57 11,57 11,57 17,62 17,62 17,62 39,89 39,89 39,89 ULTIMOS 12 MESES 933.62 1.410,64 1.226,74 1.113,29 991,53 918,88 964,05 1.004.55 1.084,00 1,198,00 1.303,78 1.464,16 BONUS TESOURO NACIONAL BTN NCzS 1,0000 1,0360 1,0991 1,1794 1,2966 1.6186 2,0842 2,6956 3,6647 5,0434 7,1324

MInimo IGP/FCV OFERTA GLOBAL fNDlCE (V 6.717,87 9.195,51 10.298,32 10.726,15 n.276,57 12.714,76 16.109,23 22.106,12 30.090,80 nomSs 28,86 36,88 11,99 4,15 5,13 12,75 26,70 37,23 36,12 ULTIMOS 12 MESES 1.040,52 1.211,30 1.147,27 998,21 858,44 803,76 846,08 968,86 1.085,59 DISPONIBILIDADEINTERNA fNDICE (V 6.776,22 9.253,39 10.345,69 10.783.08 11.340,52 12.787,37 16.209,87 22.350.20 30.504,16 42.375,82 59.198,35 85.407,99 nomBs 28,89 36,56 11,80 4,23 5,17 12,76 26,76 37,88 36,48 38,92 39,70 44,27 ULTIMOS 12 MESES 1.037,56 1.203,83 1.139.09 992,96 855.25 801,28 845,55 972,70 1.091,33 1.215,95 1.340,90 1,524,48 RENDIM. DA POUPANQA % 22,9700 22,9700 18,9456 20,4139 11,5182 10,4897 25,4542 29,4038 29,9867 36,6297 38,3081 42,1271 salArio MINIMO DE referBncia SMR CzS/NCzS 31.866,00 31,86 36,74 36,74 36,74 46,80 46.80 46,80 83,37 107,82 146,58 201,74 285,29 PISO NACIONAL salArios PNS Czt/NCzS 54.374,00 54,37 63.90 63,90 63,90 81,40 (VNOTA)120,00 149,80 192,88 249,48 381,73 557.33 788,18 MAIOR VALOR DE referBncia MVR CzS/NCzS 15.488,00 15,48 17,86 17,86 17,86 22,74 22.74 28,90 37,22 48,13 65,46 90,07 127,36 vigBncia 01.01.89 16.01.89 01.02.89 01.03.89 01.04.89 01.05.89 01.06.89 01.07.89 01.08.89 01.(D.89 01,10,89 01.11.89 01.12.89 IPC (2)A OTN a partir de FEV/89e denominada OTN BLACK. — SM cujo valor no mis e de NCzi 120,00. (3)A partir de 8 REVISTA DO IRB,Rio de Janeiro 50(251) out/dez, 1989

do laa

REVIsta

fUo Je Jandfo,50(251)out/dez. 1989

A Modernidade do IRB

RONALDODO KiLLESIMOES'''

uma sociedade de economia mista(como e o IR^ desde a sua criagao), associando-se na empresa o Estado e a inicialivaprivada;o primeiro, guardiao do interesse publico, a segunda, guardid do interesse privado, na condugao de um modelo em que ambas as categories de interesses deveriam estar harmonicamente conjugadas. Assim, o capital aciondrio do IRB divide-se ate hoje em partes igua'is entre o Estado, representado pela Previdencia Social, e a iniciativa privada, representada por todas as empresas de seguros privados que operam no Pa&.

Uma organiTMgao s6Ma, dgil e moderna:esse o perfildo IRB - Institute de Ressegums do Brasil, agom cinqiientendria Seu papele defundamental importdnda estrategica no modelo que o Brasil adota^ para o setor do segura

Aparentemente, o IRB e uma entidade monopolista e, nessa condigao, seria instrumento da maoforte e dominadora do Estada Tal aparenda d enganosa, uma contrafagao da realidade. No cosq monopdlio nao passa de impropriedade semdntica, expressdo inadequada a verdadeira natureza do modelo operada

Para compreender esse modelo convem antes de tudo conhecer seusfundamentos historicos. No inido da ddcada de 1930 a economia brasileira ainda tinha estrutura semicolonial, com predomindnda da atividade agncola. Seus principals impulses de cresdmento pmvinham do comerdo exterior, assente na exportagdo de materias-primas eprodutos primdrios.

Conviveu com essa estrutura econdmica o fenomeno de uma urbanizagdo crescente, surgindo per isso um dindmico setor de servigos em que a banca e o seguro (areas controladas pelo capital estrangeiro)situavam-se em posigoes destacadas.

Com a urbanizagdo veto tambdm a mudanga da estrutura social, nesta seformando uma classe media que, identificada com os problemas do Pais, conscieniizffva-se cada vez mais da necessidade de um projeto economico nadonal. A fermentagdo politico dai decorrente sustentou o debate de uma pauta em que uma das primeiras questoes arroladas foi a do segura Ficou desde logo claro que o mervado de seguros, praticando na"bssdncia uma forma de intermediagdofmanceira, gerava e

administrava poupangas essenciaispara a economia do Pais. Eficou por iguai evidente que tais poupangas melhor serviriam ao aparelho produtivo nadonal, se posta sob o comando nadonal a sua politica de aplicagoes. Tais ideias deram corpo e suporte a tese de nadonalizjjgdo do segura isto 4 a i tese de que deveriam ter nacionalidade brasileira os adonistas de companhias de segurosTE tamanhafoi i a sua consagragao politica que em 1934, convocada no Pais uma Assemblda Constituinte, esta a converteu em preceito constitucional.

Compreendeu-se depois que essa inovagdo ! juridico-constitucional, de grande relevo no piano politica nao alcangava iguai dimensdo no piano econdmica Isso porque, transferida para capitals nacionais a propriedade aciondria das empresas seguradoras, ainda assim o mercado intemo de seguros continuaria submetido aforte dependencia extema:a do resseguro internadonal,fonte de substancialsangria de divisas, tendo em vista o indice de insuficiencia da capacidade retentiva do sistema nadonal.

O reconhecimento dessa realidade, dos seus { problemas e implicagdes, induzia aformulagdo de \ um modelo operacionalquepromavesse o fortalecimento do mercado intemo e, ipso factQ Ihe reduzisse ate onde possivel a dependencia extema.

A ideia bdsica, inicial,foi a do Banco de ' Resseguros, que evoiuiu para aformulafinal preferida, a do Instituto de Resseguros do Brasil, o IRB A preferSncia por essafdrmula resultou de suas virtudes tanto no piano institucional como no piano operacional.

Como instituigao, seria muito mais apropriado que o "Banco de Resseguros"assumisse aforma de

No piano operacional, a grande virtude do modelo resulta da sua estrutura consorcial, como autentico pooL As empresasseguradoras transferem seus e>x:essos de responsabiiidade(em resseguro)ao IRB, que os redistribui em retrocessao a todo o mercado, podendo assim o sistema(o conjunto IRBSeguradoras)operar sempre com pleno e mdximo aproveitamento de capacidade retentiva. O esquema de pool explica o baixo indice de cessdes ao mercado internadonal de resseguros, indice que e da ordem de 4% dosprimios de seguros diretos geradospela economia do I^is.

O IRB e ajigura central desse esquema, o seu administrador necessdrio, pois nenhum pool ou consdrcio e vidvelsem gestao centmlizada e aglutinadora. Nesse pool o IRB se associa a todas as seguradoras quefuncionam no Pais, todas elas auiinticas ressegurudoras dos e^essos oriundos das operagdes de seguros diretos. O regime nao e, portanto, de monopdlio. Monopdlio. no sentido cldssico e verdadeiro, e o regime de dominio de mercado para manipulagdo de pregos e maximizagdo de lucros. O pool administrudo pelo IRB, ao contrdrio. aproveita nao sd ao mercado de seguros,fortalecendo-o operacionalmente, e a economia do Pais, poupando-a de substancialsangria oe divisas; um pool em suma, de interesse publica

Por que o modelo de giooXforialece o mercado ntemo?Pela simples e evidente razdo de que permite ao sistema operar sempre em plena carga. Todas as

aesfrutam de resseguro auiomdtico que corresponde a capacidade retentiva global do mercado. E resseguro automdiico significa agilidade na cobertura concedida. sem consultas previas e sem burocmcia.

f^VISTA DO IRB, Rio de Janeiro.50(251)oui/dez, 1989

Nao importando as dimensoes de capacidade tecnica e patrimonial, todas as seguradoras colocamse em pe de igualdade em materia de cobertura de resseguro, desfrutando do mesmo instrumento de competigao e de expansao no mercado de seguros O resseguro automatic^ pondo a disposigao de todas asseguradoras cobertura equivalente d da capacidade global do mercado eleva ao grau mdximo a suafungao de agente dofinanciamento da produgao de seguros. Em vez de aplicarem recursos proprios na Margem de Solvencia exigida para expansao de suas operagdes, asseguradoras valem-se do respaldo da cobertura ampla de um pool de resseguros de elevado poder de retengaa O IRB administmndo essa massa global de operagdes, atua como verdadeiro banco proporcionando alem do mais gmnde liquidez ao sistema.

Pode-se indagar se, transcorridos 50 anos, tal sistema ainda e necessdrio O mercado brasileiro de seguros cresceu muito nesse penbda A arrecadagao de premios, que era aproydmadamente de 150 milhdes de ddlares nos anos 30, este ano sera superior a 3 bilhdes de ddlares. Cabe no entanto ponderar que, naseconomias centrals, os mercados de seguros tambem cresceram, na mesma e ate em maiores proporgdes, de tal maneira que o antigo gap continua prevalecendo.

Assim, 0 modelo antigo permanece ainda hoje com plena atualidade, constituindo a garantia indispensdvel de que a economia nadonal tenha aproveitamento mdximo dos recursos e poupangas por eta gerados em operagdes de seguros.

Esse modelo substituiu com eficdcia o prindpio constitucional da nacionalizagao do seguro, realizando os mesmos objetivossem a necessidade de eliminar a partidpagao do capital estrangeiro Funcionam no Pais tanto seguradoras em que ele tern controle aciondrio quanta outras em que sua partidpagao aciondria d expressiva. E novas jointventures porfem serformadas, sem qualquer impedimenta legal.

O modelo brasileira, abrigando essa partidpagao de capitals estrangeiros, permite que o desempenho do setor de seguros esteja sempre direcionado para os interesses da economia do Pats.

'■'Presidente do IRB

10

|

REVISTA DO IRB, Rio de Janeiro, 50(251) oul/dez, 1989

^^Presasseguradoras(pequenas, medias ou gmndes)

II

ISeminario Seguro de Cascos Maritimos

A carteira Cascos Mari'timos que, mais das vezes, movimenta quantias vultosas em seus diversos aspectos operacionais, tais como pagamento de premies, valor da importancia segurada, indenizafao de sinistros e resseguro vem, nos ultimos tempos, sendo objeto de reformuIa?ao, principalmente no que diz respeito a sua definigao tarifaria. Com efeito, para 1990, aguarda-se a adogao definitivg. de nova tarifa para o ramo, a partir da experiencia colhida no decorrer d6ste ano e de entendimentos a serem mantidos entre o mercado ■ segurador, os armadores e o IRB.

Com 0 objetivo basico de contri-

buir para aformafao dos profissionais que militam nesta area e tambem de dar espa?o para o debate das questoes concernentes a esta materia, a Brasil Salvage - Sociedade Brasileira de Vistorias e Inspecoes e a Funda?ao

Escola Nacional de Seguros - FUNENSEG - promoveram,de9a 11 de novembro, em Sao Paulo, o I Seminario Se guro de Cascos Maritimos.

Visao Histdrica

No dia 9,ap6s a abertura dos trabalhos,Mdrio Baptista, presidente e representante da Comissao de Tiansporte e Casco da FENASEG e Superintendente de Seguro Casco e Transporte da Companhia IntemacionaJ, pronunciou palestra sobK a Interpretagao eEvolugao da Apdlice de Cascos.

De inicio, trafou uma panoramica histdrica do seguro Cascos Mariti mos,a partir do aparecimento do apoio mutuo, com o advento do sistema de troca de mercadorias,em que"caravanas de camelos,atravessando os desertos,traziam ate os portos do Egito e Palestina, as sedas e especiarias do Oriten-

te". Comodesenvolvimentodestascaravanas e do comercio maritimo surgiu a necessidade de se indenizar o comerciante que sofresse perdas em camelos ou embarca?6es.

Na Idade Media, de acordo com 0 palestrante, houve grande desenvolvimento do comercio maritimo, prin cipalmente na regiao do Mediterraneo, com o conseqiiente aumento dos riscos. Desta maneira, "comerciantes e homens de recursos passaram a emprestar dinheiro para as expedicoes e, de preferencia, para cada embarcacao,sob a condigao de que, se a mesma voltasse,o emprestimo seria pago com juros e, se houvesse lucro, uma parceia do mesmo seria dada ao financiador, co mo premio pelos riscos assumidos, pois,se a embarcacao nao voltasse nada seria pago a ele."

Todavia,essa pratica,conhecida como contrato de riscos ou cambio ma ritimo,ainda nao constituia um contra to de seguros,que nao foi conhecido ate 0 final da Idade Media. Isto ocorria

porque, no contrato de risco, so se pagava o premio se nao houvesse perda total da embarcacao. Caso esta nao vol tasse nao aconteceria o pagamento,diferentemente do contrato de seguro onde o premio e sempre pago.

Uma outra modificacao ocorreu a partir do seculo XIll,quando o Papa baixou um edito proibindo a pratica do contrato de riscos. Para contornar a situacao,os mercadores maritimos criaram o contrato de"Comprae Venda" onde "o emprestador declarava-se comprador das mercadorias e,^vezes, do proprio barco, comprometendo-se a pagar o preco dos mesmos se nao houvesse sucesso na expedicao. Havendo exito, cancelava-se a venda. Em todos OS casos, o comprador recebia um premio,fosse qua!fosse o resultado da expedicao."

"Posteriormente" — continuou o expositor — "criou-se uma clausula que passou a ser juntada aos contratos de compra e venda, na qua)o compra dor assumia a responsabilidade pelos riscos e para este fim recebia um determinado premio. Com a continuidade desses contratos,chegou-se a conclusao

de ser preferivel a emissao de dois con tratos distintos: um de compra e venda e outro garantidor do pagamento das mercadorias e/ou do navio em caso de perda do mesmo."

Apos historiar diversos tipos de documentos utilizados na evolucao do contrato de seguro Cascos a partir da Idade Media, ate chegar a sua feipao moderna,e citsr as varias regras de navegacao e seguro cmitidas desde entao, Mario Baptista passou a descricao de como se processou seu desenvolvimento no Brasil. Mencionou,entao,o C6digo Comercial de 1850, que estipulava condicoes para os contratos de ris cos,ja estabeleccndo os principios do contrato de seguros,chegando ate a implantacao, pelo IRB,do Resseguro de Cascos, em 3 de abril de 1951, com a elaboracao de condicoes proprias. Ate aquela data,estaseram criadas pelas seguradoras, que as copiavam ou adaptavam das apolices estrangeiras,geralmente dos paises que recebiam o resse guro.

A primeiraapolicepadrao brasi leira, no entanto,s6 foi aprovadaem 12 de dezembrode 1958. Em 1962, esta apohce for revogada e foram aprovadas as condicoes gerais de nova apolice paarao para o ramo,quesao as que se encontram em vigor.

Passou,aseguir, Mdrio Baptista, a uma analise dos termos da apolice paarao em seus diversos aspectos, que ^mpreendem as Condicoes Gerais, Coberturas — tais como Assistencia e balvamento, Avaria Grossa ou Comum,Avaria Particular, Responsabili dade Civil por Albaroacao-e Coberriiias complementares — como Desembolso e Responsabilidade Excedente -

Valor Aumentado e Coberturas Especiais. Descreveu tambem como se da o inicio e o termino do seguro, que pode ser contratado por viagem ou com prazo defmido:"nos primeiros, a cobertura comeca com o inicio da viagem no porto ou local de origem e so termina as 24 locals do dia seguinte ao de a em barcacao ter chegado,em boas condi coes, no porto ou local de destino."

Nos seguros com prazo determinado,porsuavez,"acoberturadeinicia ou termina as 24 boras dos dias mencionados na apolice. Todavia,se a embarcacao estiver em viagem,ou avariada, ou em apuros,ou num porto de arribada ou de escala,e se avisada a seguradora,a cobertura podera ser prorrogada ate a chegada no porto de des tino, desde que seja pago premio adiciona!pro rata devido."

O valor segurado, por sua vez, e definido a partir da vistoria realizada pela seguradora antes da emissao da apolice. Se o valor estimado da mesma e superior ao Limite Tecnico da segu radora, a vistoria devera ser realizada por vistoriador credenciadq ou aceito pelo IRB. Outro aspecto da apolice abordado por Mario Baptista foi o do mecanismo de reniincia e subrogacao, e que,de acordo com o item 4das Con dicoes Gerais,ja existe uma deciaracao da seguradora, renunciando a qualquer

oui'dez, 1989

direito de subrogacao contra empresas afiliadas ou subsidi^as do segurado, desde que nao se refira a sinistros de abalroacao da embarcacao segurada com outra ou outras embarcacoes, pertencentes ou controladas pelas citadas firmas afiliadas ou subsidiarias, e que estejam devidamente seguradas para cobrirem os prejuizos causados.

Ainda no decorrer de sua pales tra, Mario Baptista falou sobre as obrigacoes do segurado,como as medidas conservatorias e preventivas e os riscos nao cobertos pela apolice, como falta de condicoes de navegabilidade, vicio proprio e o prejuizo causdvel ou atribuivel a fato do segurado,armador ou administrador. Outros topicos abordados foram relatives a premios, sinistros e a prescricao do seguro.

Tarifa

Ainda no decorrer do primeiro dia dos trabalhos do Seminario, realizou-se palestra bastante aguardada por parte dos assistentes, ja que tocou no ponto chave da nova tarifacao para o ramo.Foi TarifagaoeComporiamento da Carteira CascosMaritimos,pronunciada por Ava O'Dwyer Rossas, chefe da Divisao de Cascos Maritimos - DICAM, do Departamento de Cascos Maritimos, Aeronauticos, Petroleo e Automoveis - DECAY,do IRB. Ava Rossas comecou sua exposicao tracando um historico das operacoes da carteira no IRB,a partir de ini cio da decada de 50,sob a orientacao de Paulo Motta Lima Sobrinho que, durante trinta anos,coordenou as atividades da carteira no Institute. Como marcos desse periodo citou 0ano de 1958,quandoo Presiden te Juscelino Kubitschek implantou um programa de metas,inciuindo a construcao naval como um dos carros-chefe da producao industrial. Comentou, a seguir, as condicoes existentes na deca da de 60 em que, devido a falta de re cursos,"os estaleiros nacionais nao tinham condicoes de participar e desfrutar dos benefi'cios da expiosao da construcao naval mundial, sem qualquer chance de conquistar um lugar de destaque no ranking internacional".

/'

I m 12 REVISTA DO IRB, Rio de Janeiro, 50(25!)oul/dez, i989 •^V'STA DO lRaR,„dc Janeiro. 50(23!)

Mam Bapiiaa

13

Ainda quanto ao aspecto historico,citou 0 trabalho elaborado no fi nal da decada de 60 porgrupo de estudo criado pelo govemo para examinar OS problemas do setor e criar e propor solufoes para estes. Foi quando a Secretaria de Planejamento- SEPLAN,propos que se adotasse o 1? Piano de Constru?ao Navalqu^ embora aprovado em 1970, so come?ou^a^vigorar a partir do ano seguinte. Este Piano veio apromover"considerdve!recuperafao da Marinha Mercante Brasileira, contribuindo para qu^ em curto prazo, a frota nao apenas se expandisse quantitativamentei mastarnbem apresentasse notavel melhoria qualitativa, araves da redufao substancial de seus indices de envelhecimento. A expansao numerica e a ascencao do contingente de unidades nas faixas etdrias mais favor^veis foram fatores que, tecnicamente, meIhoraram em termos substanciais a massa seguravel."

Com este novo quadro — que significava o rejuvenescimento da fro ta nacional — o ano de 1972 representou urn marco na evolu^ao doseguro de Cascos no Brasil. Isto ocorreu na medida em que foram,neste ano,introduzidas as seguintes modificafoes no re gime ate entao vigente:

1)eliminafao de qualquer coloca?ao no exterior, feita atraves de corAw O'Dtiytr Fossas

retores esob forma de cosseguro,como vinha acontecendo anteriormente;

2)autonomia tarifaria,com a taxagao de todos os navios no Brasil. Assim,conseguiu-se autonomia tarifdria para o mercado nacionaJ, de modo a que fosse reduzido o custo do seguro para os armadores e fosse favorecida a expansao de negocios para as seguradoras;

3)aumento substancial na retencao do mercado brasileiro, tanto nas opera?6es diretas quanto nas retrocessoes;

4)modificacao do tipo de resseguro contratado no exterior, de Excedente de Responsabilidade paraExcesso de Danos,o que representou absor?ao muito maior de premios no Pai's e conseqiiente economia de divisas; e

5)termino das colocacoes avulsas,ja que a cobertura estaria toda contida no contrato automatico.

Ava Rossas destacou, ainda, co mo modificafoes importantes ocorridas durante os anos 70, a criagao da Comissao Permanente de Tarifacao Cascos, composta por representantes do IRB, FENASEG, SUNAMAN, Syndarma e Associagao dos Armado res de Longo Curso(1972),a selecao de empresa reguladora e liquidadora de services (1973), realizada atraves de concorrgncia publica, vencida pela Bra sil Salvage e o !an?amento do 2° Pia no de Construgao Naval(1974),em periodo que pode ser considerado o apogeu da industria naval brasileira, ''quando osestaleiros comeparam,in clusive, a exportar embarcacoes,alcanCando posicao de destaque entre os grandes exportadores de navios,como a Franca, Espanha e Noruega."

Apos esta fase aurea dos Pianos de Construcao Naval''os estaleiros experimentaram o gosto amargo da ociosidade em seus canteiros de obras, devido^falta de encomendas. Muitos de les tiveram de diverslficar suas atividades para nao fechar as portas ou evitar uma queda acentuada do faturamento".

Tbdavia,espera-se uma explosao na demandade navios na d&ada de 90. O sucateamento das embarcacoes e o

consequente aumentos dos niveis de frete seriam algumas das causas deste fato. Alem disso, o parque industrial I brasileiro esta aparelhado para cons- ' truir navios com o m'vel tecnologico ! que as novas tendencias indicam,com o objetivo de que os armadores nacionais possam competir em igualdade operacional com OS estrangeiros. ,, Ap6s relembrar o fato de que o IRB, em 1989, completou 50 anos de existencia, a conferencista salientou que um dos"acontecimentos que marcaram o ano de 1988 foi o sinistro ocorrido com a Plataforma de Enchova,da Petrobrds, ressegurada na carteira de Riscos de Petroleodo IRB",em que"a indenizacao final paga totalizou US$ 325 milhoes,tendo sido os trabalhos de regulacao e liquidacao concluidos em tempo recorde,seguhdo os padroes internacionais".

Em relacao especificamente a carteira Cascos Man'timos salientou que os premios de resseguro arrecadados tambem em 1988 totalizaram US$ 31 bilboes e que os sinistros pagos e pendentes contabilizados, deduzida a reserva de sinistros a liquidar, relative ao exercicio de 1987,alcancaram NCz$ 20 bilboes, representando uma sinistralidade de aproximadamente 70%.

Esclareceu ainda que,a partir de 1988,a contabilizacao dos premiose si nistros, antes distorcida pelos efeitos corrosives da correcao monetaria e da oscilacao cambial, passou a ser apresentada em valores nominais(OTN e ddlares),retratando,assim,a realidade operacional da carteira brasileira de se guro Cascos, que e muito pequena em relagao ao mercado internacional,tendo em vista a dimensao de nossa frota.

Outros dados foram fornecidos pela chefe da Divisao Cascos Man'ti mosdo IRB,taiscomo a Tonelagem de Porte Bruto(TPB)que compoe a fro ta mercante brasileira em 1987(10 miIboes), com cerca de 1.800 embarca coes. E que "este tipo de seguro, no Brasil, nao ultrapassa uma receita de US$ 30 milhoes, enquanto o mercado internacional gera cerca de US$ 30 bi lboes. Em dezembro de 1988,o numero total de navios segurados de longo

curso e decabotagem internacional foi de 212, sendo que 12 destes foram se gurados por valores superiores a US$ 24 milhoes,alguns atingindo a casa dos US$40 milhoes.Em 1988foram comunicados ao IRB 413 sinistros no ramo Cascos.

"Pelos numeros apresentados depreende-se que,numacarteira que registra, anualmente, uma media de 500 sinistros e que se caracterizou pela heterogeneidade, uma vez que garante a cobertura para riscos superiores a US$ 40 milhoes, uma reducao sumaria de premios poderia torna-la inoperante. Assim,por exemplo,se um navio segurado por US$ 40 milhoes vier a softer um sinistro de perda total, grande parte do premio anualarrecadado podeser consumido apesar do resseguro que o IRB mantem junto ao mercado inter nacional,"

Depois de destacar o papel do IRB na regulacaoe liquidacao de sinis tros,registrou os dois maiores sinistros ocorridos no ramo Cascos em 1989, passando k descricao das atividades da carteira noano passado.com aimplantacao de nova tarifa para navios de caboiagem e de longo curso, divulgada atraves da Circular Presi-4/89, de 3 de fevereiro.

0projeto de revisao tarifaria do ramo Cascos baseou-se nos moldes do

mercado segurador internacional''porem baseado na experiencia de nossa frota mercante,considerando a sinistralidade compreendida entre 1? dejulho de 1981 e 30dejunho de 1986." A apuracao estatistica utilizada para sua confeccao "foi possivelgracas a implementacao,em 1988,do piano de descentralizacao de recursos de infoi matica, quando foram instaladas unidades de microcomputadores em varios setores do IRB,inclusive em Delegacias Regionais."

A nova tarifa passou a incluir,em sua formula de calculo,a Tonelagem de Porte Bruto nos casos de Avarias Parciais,ou seja, Avaria Particular,Avaria Grossa, Aasistencia e Salvamento e Responsabilidade Civil por AbalroaCao. Os premios da cobertura total sao calculados mediante a aplicacao de uma taxa sobre a importancia segurada, a exemplo do que ja e praxe em mercados internacionais, como o de Londres.

Os melhoramentos tecnicos, introduzidos pela nova tarifa, sao os se guintes:

1) eliminacao de taxa minima, que limitava a reducao de precos para OS armadores cuja frota tivesse experiSncia capaz de merecer condigoes de tarifagao bem melbores;

2)elevagao do Teto de descontos tarifarios, de 12% para 27%;

3)restabelecimento da cobertura complementar n?6(Valor Aumentado) conforme reclamavam,frequeniemente, os armadores;

4)adogao de criterio internacio nal que atribui relevancia a tonelagem da embarcacao na estrutura de pregos do seguro para a cobertura de acidentes com perdas parciais.

Por outro lado, uma taxa de carregamento de 25%, que compreende despesas administrativas(14%),expectativa delucre(5%)e comissao de corretagem(6%)foi julgada a mais conveniente de ser adotada.Alem disso,cada seguro de grande frota, a epoca de renovacao,sera calculadoem funcao da nova ou antiga tarifa, em fungao da andlise decomissao tecnica de seguros maritimos do IRB.O criterio de apreciacao se dara em funcao de o segurado estar apresentando bom resultado, caso em que nao seria de boa tecnica aumentar seu premio.

De acordo com os novos criterios, jd foram processadas as renovacoes dos contratos de seguro de 66 petroleiros da Petrobras, a maior frota mercante brasileira, que jd alcancou a soma de US$8 milhoes 700 mil e envolveu 50 seguradoras, atraves do regime de pool. O novo criterio preve ainda uma tabela adicional de idade,que ain da nao devera ser aplicada, por ser um ponto polemico, ate a conclusao dos trabalhos de revisao tarifaria. A atualizacao das estati'sticas de sinistralidade da frota mercanteja esta sendo procedida,com inclusao das experiencias de 1986 e 1987. Todavia, as modificacoes que vierem a acontecer terao de ser feitas com muita cautela,em vista dos altos valoresenvolvidos. Por esta razao, a nova tarifa s6 entrara em vigor iniegralmente a partir de fevereiro de 1990.

Alem da nova tarifa, outros projetos vem sendo desenvolvidos para a area, destacando-se os seguintes:

I 1)esludo para revisao tarifaria do 3 seguro de embarcacoes que operam na

I Bacia Sudeste;

E 2) atualizacao das Condigoes

£ Particulares e estudo para revisao tari-

14 REVISTA DO IRa Rio de Janeiro.50(251>out/dez, 1989 '^'"ADOlRa

1989

de Janeiro,50(251)oul/dez,

15

Mria do seguTO de construtores navais (Cobenura Especial n? 71);

3)reformulafao das condi96es especiais de cobertura de Responsabilidade Legal de Operador Naval;

4) eIabora?ao das clausulas de coberturas de Responsabilidade Civile Complementar;

5)elaborafao das clausulas dos seguros de Guerra e Greves;

6)elabora^ao da tabela de valores medios de embarca^oes de recreio.

Ao finalizar sua palestra, Ava O'Dwyer Rossas mencionou a viagem de Ainyr KlinkiAntaitida,a partir de dezembro proximo, que sera a primeira invemagem solitaria em veleiro ao continentegeladoicomadurafaode 15 meses, com um autentico laboratorio flutuante,enviando ao Brasil informafoes para pesquisas a serem desenvolvidas. Ao descrever a avan^ada tecnologia utilizada no barco, afirmou que "ao lado de sua avangada tecnologia caminha a ci§ncia do seguro em compasso deperfeita harmohia",revelando}i existirem pre-condieoes para co bertura desta viagem.

Salvage Association

Jd no segundo dia de atividades do Seminario as exposifoes foram iniciadas com a palestra de Wilson Dilly Malta,revisor deiiquidapao de sinistros

do Depanamento de Riscos e Sinistros -DERIS,do IRE sobre oPapelda Sal vageAssociation no Seguro Cascos. Assim e que descreveu asfun^oes basicas de uma Salvage Association,que consistem em "supervisionaropera?6es de salvamento, atender pedidos para determinar e estabelecer detalhes concercentes a avarias resultantes de acidentes envolvendo comumente embarcacoes e, muito especialmente,as instala96es maritimas em qualquer parte onde esteja seu principal interesse: a embarca$ao segurada."

Definiu, a seguir, o objetivo de uma Salvage^sociation, que e o de fornecer meios ifiais rapidos e eficazes na investiga^ao da ocorrencia de um sinistro, favorecendo sua liquida^ao no menor tempo possivel sob instrueoes dos seguradores, intimamente ligadas com OS interesses do segurado.

Habilitada a conduzir inspe^oes eficientes em qualquer modalidade de embarcagao, suas pericias devem abranger: 1) a causa da avaria; 2)sua extensao; 3) o metodo recomendavel para o reparo;4)ocusto do reparo, pelo metodo recomendado. Destacou, a seguir, Wilson Dilly Malta, que "em nenhum momento, no atendimento a uma pericia ou mesmo nos relatorios subseqiientes deve aludir a algum processo de regula^ao(atividade especiTica dos Escritdrios de Regulafao de Avarias)ou a negociaeao da reclama930 sob seu exame(que, praticamente, 6 responsabilidade.dos seguradores Cascos para com seus segurados, ou para terceiros lesados), devendo se manter exclusivamenie ao nivel da vistoria tecnica, com absoluta isengao e imparcialidade entre as panes envolvidas nos acidentes".

Para o exercfcio de suasfuncoes, dispoe a Brasil Salvage de um corpo tecnico de peritos-vistoriadores. Ainda dentre suas funeoes estao as de''vistorias para fins de seguro" e de "reboque", essenciais para os seguradores avaliarem previamente as embarcaeoes em risco a serem seguradas, bem como a visualizagao das condieoes de seguranea na faina de reboque, desde que coberto pelo seguro.

Alem disso, destacou Dilly Mal ta que vao alem as atribuifoes da Sajvage, cobrindo desde a assistencia a longa distancia, ate as tratativas financeiras de um levantamento de pregos entre estaleiros nacionais e internacionais para um reparo mais especial. No entanto, nao se envolve, de um modo geral,com a carga a bordo das embarcaeoes sinistradas seguradas, embora possa implementar providencias para seu transporte.

Em termos de retina de servi9o, mostrou como,de cada vistoria de ava ria atendida,e preparado um relatorio onde a inspecao deve ser descrita. Estes relatorios sao revistos pelo gerente da drea especifica em seustopicos prin cipals. O objetivo dessasinspecoes e de "aliviar"os peritos de pressoescomuns durante inspecoes ou vlstorias por parte dos interessados diretamente na mesma.Da mesma forma,ha acompanhamento dos reparos quo devem sofrer sua aprovacao, mesmo no que diz respeito aoscustos no final."Ve-se,assim, que outro bom service apresentado pelas Salvage e o de estimativas de custos e precos, pelo qual devem guiar ou assistir OS seguradores durante coleta de estimativas para reparos das avarias,ou mesmo durante as negociacoescom os reparados, com o mesmo fim."

Ap6s descrever a atuacao da Sal-

vage na drea de offshore,emitiu o palestrante a opiniao de que "a atuacao de uma Salvage nao deve ficar restrita as inspecoes do risco ou vistorias de avarias ocorridas. A experiencia tecno16gica recolhidano acomjianhamento dos diversos riscos ocorridos, devem dar a Salvage as condicoes de um organismo qualificado para observar ou medir o desenvolvimento que afete as operacoes maritimas, notadamente o campo de projetos de embarcacoes e seus equipamentos, sua capacidade operacional e seguranca,constituindose, destarte,como repositorio das mais valiosas informacoes t^cnicas, facilmente acessiveis em primeira mao, a respeito do movimento,avarias,perdas, salvados e salvamento de navios, cargas ou outros tipos de propriedades maritimas,em qualquer parte do mundo."

Continuando,afirmou que "ressalta-se, pela especializacao destes ser vices, e em funcao da experiencia de outros mercados, notadamente Estados Unidos e Reino Unido, a conveniencia de existir uma so Salvage no atendimento desses mercados.Temos a movar a exceleine experiencia da Ame rican Salvage Association e a The Sal vage Association a confirmarem essa tendencia que e observada no Brasil, ondeja temos a Brasil Salvage,credenciada para essas finalidades."

Na segunda parte de sua palestra, o tecnico do IRB falou a respeito da Brasil Salvage,o ramo brasileiro da Sal vage Association, rememorando sua mstituicao, em 1973, por meio de licitacao publica realizada pelo IRB, Pa ra demonstrar seu bom desempenho, aolongo desse tempo,tomou para ana lyse apenas o periodo 1984/89(ate setembro,inclusive)em que foram atendidos6.149 sinistros, com a emissao de ^•256 laudos de vistorias.

O trabalho da Brasil Salvage, por sua vez,consiste na vistoria de eventos qne se incluam na Garantia de Avaria articular, esclarecendo, para fins de enquadramento,das avarias em condivoes de seguro, sua causa, natureza e extensao dos riscos constatados, opinando nos custos dos reparos.

Seu atendimento se da, basicamente,as embarcacoes que operam em cabotagem,grande cabotagem e longo curso(a partir de 1976,tambem a plataformas e embarcacoes de apoic), habilitando-se, entre outros servicos, a: a) realizar vistorias e avaliacoes; b)recomendar providencias nos casos de sal vamento de embarcacoes, visando agravamento de danos;c)recomendar, nas concorrencias de reparos, as soluCdes lecnicas e financeiras aconselhaveis; d)fiscalizar a execucao dos repa ros;e)aprovar orcamento e despesas de reparos nos sinistros abrangidos pela apdlice Cascos.

Dispondo de correspondentes e representantes em varias paries do mundo, dado o ambito internacional de sua atuacao, atualmente, a Brasil Salvage participa, em nome dos segu radores, da supervisao e vistoria de:a) avarias de maquinas; b)encalhe, ava rias de fundo,leme e helice; c)despe sas de assistencia e salvamento, que compreendem despesas conservatorias e preventivas (destinadas a evitar o sinistro ou os danos iniciais), remuneracoes a terceiros sob contrato de salva mento, premios de salvamento; d)incendio; e) colisao e abalroamento; f) mau tempo e; g)outras avarias.

Concluindo sua palestra,o tecni co do IRB mostrou como"o desenvol vimento das pesquisas petroliferas no Brasil trouxe novo desafio a capacida de da Brasil Salvage,que tem realizado trabalhos ligados a sinistros envolven do equipamentos sofisticados (plataforma de producao/exploracao,navios especiais de estimulacao, lancamento de tubos/calor, sistemas operacionais nas bacias produtoras etc)servindo ao interesse do mercado segurador brasi leiro. Sao OS eventos incluidos na carteira de Riscos de Petrdleo,com respon sabilidade nos riscos de offshore e on shore"."As operacoes da Brasil Salva ge estao inteiramente ligadas as situacoes da indiistria de construcao naval e de armacao brasileira", disse. "De seu trabalho fluem informacoes precisas para fixacao, por exemplo,dos criterios de taxacao dos seguradores Cas cos."

REVISTA DO iRB, Rio de Janeiro, 50(251)oul/dez, 1989

Ainda no decorrer do Seminario, Wilson Dilly Malta expos qs sinistros acompanhados pela Brasil Salvage no periodo 1984/89,ja com laudos finais de vistoria, por tipo de avaria e embarcacao, bem como slides de ocorrencias maritimas vistoriadas pela Brasil Sal vage e algumas cenas mais significativas de umainspecao em plataforma em fase de sua instalacao e im'cio de producao e cenas do sinistro da Platafor ma de Enchova.

Brasil Salvage

A palestra que se seguiu versou especificamente sobre a Salvage Asso ciation brasUeira e foi pronunciada pelo engenheiro naval Joao Carlos Cruz Santos,seu diretor. Ao enumerar os fatos que presidiram a criacao dessa instituicao em ambito internacional, apontou o fato desta ser uma instituicao sistemica "obvia, ditada pelos fatose pelo bem senso" que consistiu em dar carater integrado aos services de regulacao dos sinistros de navios.

VU"l

Wilson Dilly Mailt

tmm 4 16 REVISTA DO IRB, Rio de Janeiro, 50(251) oul/dez. 1989

Joao Carlos Cm Sanlos

17

Descreveu, entao, o modo de atua^ao da Brasii Salvage que entra em a^ao a partir do aviso de sinistro com a embarcafao,com atendimento realizado por intermedio de escritdrios correspondentes e vistoriadores nos pottos mais importantes do Brasii ou mesmo intemacionais, com os trabalhos iniciais realizados pelo perito mais proxi mo dolocal do sinistro ou do porto pa ra onde0 navio se dirige. Noscasos em que nao ha perda total da embarca^ao, e solicitada a abertura de concorrencia entre estaleiros para a decisao para qual deles deve,eventuaJmente, recuperar a embarca?ao. Essas concorrencias tern ambito intemacional. No caso de o armador preferir realizar o reparoem estaleiro que nao tenha apresentado o menor pre?o, as diferen?as sao pagas pelo armador, pois o seguro reembolsa 0 valor correspondente ao menor pre?o. Ap6s recebidos oscustos envolvidos na reailzafao da obra que colocou a embarcapao nas condifoes anteriores ao sinistro, e expedido laudo aos seguradorese armadores para liquida?ao do sinistro sendo que, em alguns casos, a criterio dos seguradores, sao realizados adiantadamente.

A Brasii Salvage controla oscus tos para que se mantenham dentro de valores razoaveis para o segurado: "Tfem havido casos em que, por intermddio da atua^ao da Brasii Salvage,os custos pagos pelos seguradores sao reduzidos de forma substancial como, por exemplo, de US$ 12 milhoes para US$7milh6es".Paramanter umaposifao eqiiidistante,seu conselho consultivo 6 integrado por armadores,segu radores e IRB,que detdm a atribuicao de emitir parecer sobre assuntos t6cnicos relevantes.

A16m das vistorias, tamb6m faz parte das fun^des de uma Salvage As sociation "auxiliar os seguradores na solufao de problemas de ordem geral, pelo estudo das condi^oes queinfluenciaram a ocorrencia de sinistros, combate fraudes etc." No caso especifico da Salvage Association brasileira esti prevista a reaplica?ao de pane deseu resultado em atividade de pesquisa, vfsando afomecer subsidies para o apri-

moramento das opera§6es na carteira Cascos. No entanto,salientou o expositor que"o segmento sofretambem periodo de crise, o numero de laudos vem caindo gradativamente nos ultimos tres anos,em consequencia, dentre outras causas, da redufao da frota mercante brasileira." Outro motivo para a queda do mercado,segimdo o conferencista,foi a medida dos armadores em propiciarmelhorescondi?oes de formacao tecnicas das equipes que tripulam os navios. Destacou tambem o palestrante a expectativa em torno da renovacao da frota brasileira, processo lento,que depende da capacidade criativa e empresarial dos armadores e do apoio dos orgaos reguladores, financiadores e govemamentais.

O item seguinte abordado pelo engenheiro Joao Carlos Cruz Santos foi relativo a aspectos gerais do seguro Cascos,em que descreveu as embarcacoes e equipamentos cobertos por esta modalidade de seguro,os danos cober tos (Fi'sicos, Financeiros e de Responsabilidade Civil) passando,em seguida, a uma analise da frequenciadas causas e custos dos acidentes.

O objetivo dessa avaliacao, segundo 0conferencista, foi o de contribuir para aelabora?ao de medidas preventivas tendentes a reduzir o numero e 0 valor dos sinistros, eliminando-se, na medida do possivel, os fatores que contribuem para tais prejuizos.

Joao Carlos Cruz Santos considerou essencial em todos os tipos ou classes de avarias a influencia do elemento humano "mas que em muitas das vezes, nao podem ser considerados como negliggncia da tripulacao ou fato do armador,para fins de andlise da indenizacao".Por isso julga que devesse sofrer reformulacoes a prdpria formacao dos homens da Marinha Mer cante e de sua perspectiva na carreira.

Assim e que, para o oficialato, considerou que as Escolas de Marinha Mercante atualmente existentes no Rio de Janeiro e no Pard "deveriam possivelmente sofrer algumas alteracoes bdsicas de modo que sua formaqao fosse

mais direcionada para a Marinha Mer cante."

Jd em relacao ao pessoal subalterno,considerou o fato de suas carreirasserem limitadas por grandes diflculdades de acesso a niveis mais altos e, ''assim,sem maiores incentivos possui rauito pouco interesse pela operafao correta do 'bem', o navio, cujo valor unitdrio e elevadissimo e que parado, ou mal operado,traduz-se em enormes perdas financeiras para as companhias."

Outra preocupa^ao aventada foi a relativa ao fato constatado de que os running costs de navios de registros brasileiros excederem erroneamente os de registros de na96es mais desenvolvidas e de conveniSncia." Acresce que, em media, os custos para os navios relativos a offshore sao cerca de 1-5% superiores aos de outras bandeiras. "Conhecemos casos de offshore superior a 180 dias anuais, e algumas excecoes, em torno de 17a 30dias. A mediajulgase em torno de 30a60dias anuais".Logicamente, muitos desses dias perdidos referem-se a sinistros. Assim,"a pers pectiva de carreira tendera a reduzir os custos de opera^ao da frota de registro brasileiro."

Outra causa apontada para as paralisafoes de navios foi a da utilizafao de combusti'veis de refino secunddrio, com conseqiiente aumento alarmante de incidentes.

Avarias

A ultima conferSncia do seminario foi pronunciada pelo engenheiro Anto nio Alonso, tambem pertencente aos quadros da Brasii Salvage,em que exerce a gerencia do escritorio de Santos. Sob 0 titulo de Avarias nos Seguros Cascos — Conceituagao e Abrangencias, abordou particularidades das ava rias possiveis de ocorrer neste tipo de seguro.

Desta maneira, centralizou sua exposifao em comentarios dos riscos previstos na apolice brasileira, agrupados pelas coberturas bdsicas existentes.

A primeira das coberturas abordadas foi a de Perda Total,explicandose, entao, que esta pode ser Real ou

gerar outros prejuizos indenizaveis pe la apolice.

Ja a Avaria Grossa ou Comum compreende o dano ou gasto extraordinario feito deiiberadamente para salvar0 navio ou sua carga de um perigo iminente e comum a ambos.Tem como objetivo bdsico o salvamento do navio e suas cargas,a fim de permitir o prosseguimento da viagem ate porto de seguranca, no proprio navio, por outros meios.

Outras coberturas descitas pelo conferencista foram:

Construtiva. A primeira delas ocorre quando a embarcapao e destruida, ou deixa de ter as caracteristicas de coisa segurada,ou entao,com o desaparecimento da coisa segurada. Ja a Perda lotal Construtiva acontece quando o custo da^preservacao, reparacao, reconstrugao do objeto segurado for su perior ou igual a 75% da importancia segurada.

Outra cobertura descrita pelo conferencista foi a de Assistencia e Salvamento. que diz respeito a remuneraCao devida pelo segurado a quem, atuando por iniciativa propria, ou melante acordo firmado,tenha salvo ou participado de salvamento de embarcafao segurada quando esta se encontrar em situacao de grave perigo real de ser perder ou na iminencia desofrer ou

JoseSollen Filho