• A A • A A • A • A A • A A • A • A • A do instituto de ressegurm do brusil AN0 51.N?254 OUT/DEZ1990 ISSN 0019-0446 A • A • A A • A •

0efeito estufa pela polui^ao atmosferica, 0 buraco na camada de ozdnio, a concantra^ao do dioxide da carbono no ari a morta dos rios palos afluantas Industrials a palo asgoto domastico, a OS ocaanos,ate quando rasistirSo? Os rejaitos nuclaaras,o lixo aspacial, a poiui^ao da mis6ria a da violdncia, a davasta^ao florastal, 0fim da naturaza?

Como no SEQURO,a consclancia a a gastao do RISCO sarao a ijnica forma da dafasa a da prota^ao.

Reforma na area internacional

Estd sendo transferida para a sede do IRB, no Rio de Janeiro, a administragdo do 'ivn-off** das operagoes ativas de resseguros no exterior. Diminutafaixa desse ''run-off\ abrangendo casos mais complexos, continuard sob administragdo do Escritorio de Londres, reduzindo-se 80% do seu quadro de pessoal

Em Nova lorque, onde o esquema inicial ndofoi o de Escritorio de Operagoes mas o de empresa subsididria, assume necessariamente outrafeigdo a reforma agora em cursa Solugdo Idgica e a transferencia do controle aciondrio, preferencialmente para capitais brasileiros; no desinteresse destes, a transferencia serd feita para capitais estrangeiros. A subsididria (United Americas Insurance Company — UAIC)serd vendida em fungdo do valor real do seu patrimonio Uquido (sem "run-off^ a ser executado).

A certa altura, depois do encerramento de suas operagoes, a UAICficou limitada a participagoes nos contratos automdticos do IRB com o mercado internacional; participagoes que a empresa convertia em retrocessdes integrais, sobretudo no mercado norte-americana

Com a decisdo de processar-se a transferencia do seu controle, a UAIC deixou agora de ter participagoes nos contratos do IRB,sendo substituida par suas retrocessiondrias. Em outras palavras: essas retrocessiondrias passaram a ter participagoes diretas nos contratos, sem qualquer intermediagdo, nem mesmo de "broker'\

llin

A FOTO DO RiSCO

IRP

INSTTTUTO DE RESSEGUROS DO BRASIL

PRESEDENTE

Luiz Quattroni

DIRETORES

Maria Teresa Eichin Amaral

Waldyr Lowndes de Oliveira

CONSELHO TECNICO

Adyr Pecego Messina (presidente)

Aristeu Siqueira da Silva

Arthur Luiz Souza dos Santos

Ivan Gongalves Passes

Luiz Tavares Pereira Filho

Paulo P. da Motta Lima Sobrinho

CONSELHO nSCAL

Jos^ Augusto de Almeida (presidente)

Arideu Galdino da Silva Raymundo

Jose Sant'Anna Silva Netto

SEDE

Av. Mai. CSmara, 171 - Edificio Joao Carlos Vital

"Ifelefone: 297-1212 - Rio de Janeiro - RJ

SUCURSAIS

Bel^m

Havessa Padre Eutiquio, 141 - 6? e 8? andares

Salvador

Rua Miguel Calmon,382- 9? andar

Bdo Horizonte

Av. Carandai, 1.115 -15? andar

Sao Paulo

Rua Manoel da N6brega, 1.280 - 4? e 7? andares

Porto AJegre

Rua Coronel Genuine, 421 -11? andar

Londres

3"* Fleor -1 Goodman's Yard

London - E18AT

INSPETORIAS

Manaus

Av.7 de Setembro, 444 - 2? e 3? andares

Fortaleza

Itovessa Pard, 12 -13? andar

Recife

Av. Dantas Baireto, 498 - 4?, 5? e 6? andares

Cnridba

Rua Marechal Deodoro,344- 8? e 9? andares

ESCRiniRIO DE representacAo

Brasilia

SCN - Quadra 1 Bloco C -16? andar

Edificio Brasilia Dade Center

NOVA lORQUE

UA Holding Corporation

UAIC United Americas Insurance Company

UA Service Corporation

83 Maiden Lane - New York - 10038 - USA

rrvisia do ISSN:0019-04M CDU368m(^'

Publica^ao edilada pela

Secrelaria Geral da Presidencia do Inslilulo de Resseguros do Brasil

CHEFE DA SECRETARIA

L1ia Maria Gouyea Ferrelia Leiie

REDACAO

Carlos Mendes Machado

Lucia De Biase BIdart

MllionA. CLopes Virginia M.Corlez

DIAGRAMACAOEARTE

Guilhenne Sarmenlo

FOTOCOMPOSIGAO

Dtre Composifoes Tipogrihcas Uda.

FOTOLITO

Huguenacolor Estiidio Grdfica Ltda.

IMPRESSAO

Iraprinia Gidrica e Ediiom Lida.

DISTRIBUIGAO Fernando Chinaglia DIsirlbuidora S.A.

PERIODICIDADE Trimcslral

Os conceilos emilidos em artigos asslnad"' e enirevistas eaprimem apenas as opinides dc aulores c sao de sua esclusiva responsabiiid*''^'

Os lexlos publlcados podem ser iivremeni^ reproduzidos desde que cliada a fonie de orig''"'

TiragennlcSia edifio — 6.000 exemplareS' Distribuiflo graluila.

RB

MUDANDO RJSCOS EMPRESARIAIS

Reforma m area intemacional do A gerencia de riscos,fator de IRB 1 modemidade, Artigo do engenheiro do ITSEMAP Francesco De Q'cco...2S

PANORAMA

Ano 51 out/dez 90

Urn registro de acontecimentos RJSCOS DE ENGENHA RiA importantes no pen'odo 4 Uma visdo geral do ramo, com destaque para os riscos operaciorms: SEGURO SAUDE um seguro miuto tecnico, degrande TJajetoria de sucesso de umjovem amplitude epolemico 27 ramo:treze anos de crescimento 8

QUEBRADEMAQUINAS

IRB Artigo deAvelinoCameiro da Cunha, Resgatando o passado para projetar engenheiro do IRB,sobre a prdtica ofutura Artigo assinado por Jonio de inspegdes em destiiarias de dicool.34 Gondar, tecnico do IRB, sobre a histdria da empresa 14 EMENTARIO Resenha das comunicagoes

INFORMATICA expedidas pelo IRB no primeiro Carlos Leonardo dos Santos, gerente semestre de 1990 40 do CEINF, atualiza os leitores sobre a implantagdo da Rede de BIBLIOGRAFIA

Thmsmissdo de Dados 18 Uma relagao das obras especializadas em Seguro Saude que JURISPRUDENCIA constam do acervo da Biblioteca Decisdes dos tribunals de mteresse do IRB 42 do mercado segurador 20

REVI^TA

tX3 IRB, Rio de Janeiro, 51 (254)oul/dez, 1990

PANORAMA

Seguro Rural: comissao interministerial reavalia 0 PROAGRO

T\a mesmaforma que o estuUdoparacrUtfdode urn ban co decom&cio exterior reativou a discussao sobre uma companhiadeSegurosde Crddito itExporta(a(x oaniinciopelo Gaverno Federal desuapoKtica agncola, no decorrer do mis de agosto, abrangendo a questao dos recursos, financiamento, pre(Osmmimos,juTos, mercado, importa(do de maquinaria e programas especiais, induindo entre essesitensa criagdo de um Seguro Rural, reavivou o deba-" teem tomoa esseimportante tema.

No dmbito da p'oh'tica anunciada, foi criada uma co missao interministerial(Portaria Interministerialn?479/90), que tern entreseusintegrantes um representante doIRB, um da SUSEPeumdaFENASEC. DenIre as tare/asquetheforam atribuidas,figura a de reavaliofdo do PROAGRO e do Fundo de Estabilidade do Seguro Rural.

Na verdade, a economia bnisUeiru ndo dispde de um Se guro Rural, dedmbito nacional.

-Jrue di cobertura aos bens da wrodugdo agricola, taiscomolamdquinas,criagdes, ben-

■■^eitorias,produtoscolhidos,saiarias, insumos bdsicos e, ati tmesmcK umsegurode Vidaespe-

\^0ico para o produtor rural.

A criagdo da Compahia

RationaldeSeguroAgricola

NSA — em 1954, pela Lei n?

^68, deIIdejaneirode 1954,foi

ISprimeira tentativa do Govemo federalpara atender a essa nedessidade. Eniidadeparaestatal, foi responsdvelpela elaboragao oepianos tdcnicosexiispunhade

suslentafdo Jinanceira oficial.

Alguns airibuem a ndo prosperidade da CNSA aofato de a massificafdo do Seguro Rural Facultativo ndo tersido atingjda, inviabilizando-seportanto a operafdo em escala economica.

Em 2]de novernbro de 1966,0 Decreto-Lei n ° 73extinguiu a CNSA e tentou criar outras condigoes para a implantagdo do Seguro Rural, que deveria viraseropemdo dentro delimitese normas a serem oportunamenteJixadospelo Cdnselho NacionaldeSegurosPrivados CNSP.Naprutica,entretanto, isto ndo ocorretL

O Decreto-Lein? 73criou tambcm oFundode Estabilida dede Seguro Rural, administradopeloIRB,comafinalidadede

Pamcary acessa dados de transporte de cargas

4 Pamcary Tilerisco, empresa xX especializada no gerenciamento deriscose adminislragdo de sinistros para o sistema de transporte de cargas, resolveu permitir, desdeagostodesteano, acessoaseu banco dedados, referente a caminhoneirosprofissionaispara lodesostransportadores, seguradoras e corretores de seguros do Pa&

O cadastro da Pamcary Tklerisco i permanentemente atualizado, contandocomirformagdes referenfes a mais de 350.000 caminhoneiros registrando, mensalmente, mais de 250.000viagerisfeitasporaquelesprofissionais. Anualmenle, a Pimcary recoihe informagdes sobre cercade 2 milhoes de viagens. Basicamente, a empresa opera mediante opagamento de uma taxa de servigos, pela qual

garantir o equilibrio das operagoes rurais e atender a cobertu rasuplementardosrixoscatastrbficos.

Naprdtica ocorreu subslituigao.do Seguro Rural pelo Programade GaraniiadaAiividade Agropecudria — PROACRQ quecobriaapenasofinan ciamento do Seguro Agricola.

OQUESEDISCUTE

As discussdessobre o temaocorrem com. cnormeabun..ddncia. Para muilos, a implantagabdoSeguroRural, comaparticipagdo da iniciativa privada, depende sobretudo da vontade politico do Governa Para outro^ aexistinciadoPROAGRO ium empecilho d implantagdo

de um Seguro Rural autentico, identiftcando-o como uma garantiadecrAIito endo daprodugdo agricola.

Todos concordam, pordm, queeimprescindivelaparticipagao do Estado, pelas mesmasrazdesquecoexistem no Se guro de Credito d Exportagdo: a alta incidencia de riscos catastrbficoseofatodequeamodalidadedum instrumentopoliticogovernamental imponantissimo, para ndo dizer essencial, de apoio aprodugda

Essa sera a tarefa do co missao interministeriaL uma reavaliagdo profunda do PROA' GROeaproposigdodemedidas quepermitamfpor-fim, a itru, piantagdo do Seguro Rural.

ginasinformagdesreferentesao .mercado segurador brasileiro. Tambem sdo divulgados os diversos liposdeseguros disponiveisno mercadoeosnovospro dutos oferecidos. Conslam do Guia lambdm o nome e o ende^0 delodasascompahiassegu'adorasque operam no Estado^ bem como os de entidades go"^rnamentais, deensinoedepesbuisa, idcmcaseoutrasiigadasd "tividade de seguro.

A tiragem do Guia de Corretores e de 25 mil exemPlores e seu publico-alvo sdo P^quenos e mddiosempresdrios co/n poiencial de se tornarem ^^gurados ou de ampliar com novossegurosaprotegdodeseu Patrimonia

ro possivel usudria

A empresa Muiti-Midia Comunicagdo e a encarregada do pianejamento visual e de marketing dapublicagdoeaposta no GECOR como instru mento de vendasJunto aos em presdrios do Estado do Rio de Janeiro.

BALANCO macro-econOmico

E SOCIAL DO SETOR DE SEGURO

Beatriz

Larragoiti seguradora do ano

acessa-se diretoseu cadastro informatizado, portelexou telefone, dequalquerponlo do Brasil, durante as 24 horas do dia, sete diasporsemana. Paralal, basta ao clienteda Pamcarydeclinaro numero do CPF do caminhoneiro sobre o qual deseja obter informagdes, para obter a confirmagdo deseus dadospessoais eoseu curriculo profissional.

Com a abertura de seu banco dedados, a Pamcarypretendeampliarojnimero deusudrios de seus servigos prestados no ramo Transportes. Dessa maneira, pretende atingir um mer cadopotencialde cerca de 17mil transportadoras em atuagao no Pais. Para maior agilizagdo de suas operagoes, a Pamcary instalou um computadorIBM4381 de ultima gemgao que, acoplado d Rede Nacionalde Telexda Embratel, permiteconsultason line de todo 0 Brasil, servigo quefunciona 24 horas, todos OS dias da semana. Maiores in formagdes podem ser obtidas juntoaPamcaryAdmiriistradch ra de Servigos Tdcnicos Ltda., Sao Paulo, tel.- 229-7877.

Sindicato de Corretores (RJ) lan?a Guia para segurado

0SindicatodosCorretoresde

Seguros e de CapiializagdO no Estado do Rio de Janeiro (SINCOR/RJ) estd langando o Guia de Corretores de Seguros do Estado do Rio de Janeiro (GECOR). A publicagdo visa basicamente aatenderao consumidor de seguros, instruindp-o sobreprocedimentoeqjudando0 alocalizaroscorretoresatuantes no Estado.

Com esse objetivo, estd sendo divulgada no GECOR a relagdo de corretores e das empresas correloras de seguros cadastrados no Estado do Rio de Janeiro pormunicipioseem ordemalfabdtica, com^usrespectivos enderegos.

Alem disso, com o GE COR, pHarafaixadeconsumidoresde seguros, veiculandoemsuaspd-

Associagoescomerciais e 'ndusiriais de todo o Estado ^onstituem-se tambem alvopa'Padivulgagdodaofertadepro dutoseservigos na indiistria de ^^gurosJluminense e carioca.

C CfCOJ? COMO VEI'CULO DIVULGACAO

O GECOR pretente ser 'tnnbem meiodedivulgagdopa'daindiistriadeseguro, namedidaem quendoseIrataapenas publicagdodo mercadofaianpara a mercado, esimprocu'P atingir diretamente o empre^ariada

Assi/n, aldm defavorecer dexpansJo do mercado, atraves dadivulgagdo elocalizagdo dos Corretores, a GECORpermitird 9Uea indiistriadesegurosanuncleseusprodutoscomcondigdo dereiomo, uma vezqueo veicu^afaladiretamentecom ofutu-

Alavancando a decisdo do sindicatopara langamentodo Guia de Corretores de Seguros do Estado do Rio de Janeiro, ideniiftca-se o Balanco Macro Econdmico Social do setor de seguros do Pais, esludo encomendado pelo CODISEG que apresentou dadosbastanlesignificativos.

Deacordo com esseesta do, o setor segurador brasileiro abrange 10,4 milhoes depessoas fisicas e 684 milpessoasJuridicasseguradas. A populagdo economicamente ativa brasileiro, ocupada e maior, corresponde a 50milhoesdepessoas, entretan to Mesmo considewndo o extra10 critico refratdrio aseguros na ordem de 60%, o mercado po iencialde 16milhoesdepessoas fisicasndoseguradasemuitosu perioraocontingentede10,4mi lhoes. Admilindo-se que o Bra sildetenhaem 1990o mesmo niimero depessoasjuridicas aponlado pelo IBGE para 1985 1.341.000 — verifica-se que cer ca de 700 milpessoasjuridicas ndo compraram seguros de nenhuma especie.

Embora esies niimeros correspondam d situagdo do Pais ndoestandodisponiveisestatisticas especificas do Estado do Rio de Janeiro, o SINCOR acreditaquendosejainadequadoprojetd-losem mercadosregionais.

Os interessados podem obtermaioresinformagdessobre a GECOR no telefone (021) 224-4765. Rio Joneira

T7m almogo realizado ao fi ll nal de mes de seiembro no Clube de Seguradores e Banqueiros, extremamenteconcorrido —participaram 275pessoas, dasmaisrepreseniativasdo mer cado brasileiro de seguros

Theophitp de Azeredo Santos, presidentedo Clube,-eniregouo primio O Segurador do Ano a Beatriz Larragoiti, VicePresidentedo Grupo Sul Ame rica de Seguros.

Filha, neta e bisnetadese guradores, Beatriz Larragoiti, mantendo viva aforte iradigdo familiar, engajou-se nos negdcios quando seu pai, Antonio Larragoiti, tevequeseafaslarda empresa por razdes de saude.

Opresidentedo IRB, Luiz Quattroni, saudando a homenageada, pronunciou discurso cujo texto d Iranscrilo a seguir

"Trago-ihe, D Beatriz. as cumprirnentos e congraiulagdes da Excelentissima Professora Zdlia Cardoso de Melio, MinistradaEconomia, FazendaePia nejamento

A Senhora tornou-se guardia deumpalrimdnio quee tradigao ndo apenas defamilia, mas do prdprio seguro brasilei ro Eumagranderesponsabilidade, queestdsemdiividaem boas mdos; mdos que tern sabidosinlonizjarcomproveilo, tradigao e iViovapao. E inovadora, por exemplo, aftlosofiade servigos dosultimasprodutosdoseugru po segurador.

OPianoBrasilNova que de/Jagrou um processo de mudangasprofundas na economia do Pai's, implica antes de tudo a mudanga de mentalidade dos agentesecondmicosg implica, em suma, desativar a membria do

passadorecente, recheadodeinflagdo, de crises e, porianto, de deformagoes da nossa cultura econdmica. A antiiesedessepassado eaestabilizagdo monetdria, a recuperagao economica, a relomadadataxa hisibricadecxescimento do aparelho produtivo nacional. Em ouiraspalavras, b voltarOSolhospara afuturo, pa ra a modemizagao, para a eco nomia deservigos do Revolugao da Informdtica, queestdsubstituindo aeconomiamoldadapela. Revolugao Industrial. Par longo tempo, tem persistido o hdbilo de reduzir o seguroadoisgrandesmomentosz o doprimio eo da indenizagaa inserindo-seentreamboso inter-, valo das inversdes de reserva& Nassociedades modemas, entrer tanlo, abre-se cada vez mais o campode visdo dopubHco, qui. atribuipapel de maior amplitur de ao seguro, dele reclamandq mais variadagama deservigo^ Essa nova tendincia dademanda de seguros vai acen- ^ tuar-se na economia nova que-. estdsendoconslruldanoPa& S vai decerfo encaminharpara pmesmo rumo a oferta deprodv^ tosedeservigosdaalividades^' guradora nacional. ' Pela compreensdo des^ processoi pelafilosofia deservh gosdoseu Grupo empresaiialf' pelo n'tulo de O seguradord|ll Ano, parabbns, D Bedtrig."

1'

PANORAMA

(JUlA

1'

REVISTA DO IRB. RiodeJaneiro, 51 (2S4)ouc/dez 1990 REVISTA DO IRB, Riodcjaneiro, 51 (254)oul/dez. 1990 5

Nova diretoria na SUSEP

A ofmaldeagosto,assumiua jH.direfdo da SUSEP, no car go de superinlendente, Carlos Plmiode Castro Casado,fiinciondrio daautarguia hd vinteedois ,anose detentorde experiincia de vinte e oito anos na area de seguros.

O colegiado da SUSEP dentro da tSnica do Govemo Collor depromoverenxugamento eracionalizagao naAdminisIragdo publlca brasileira,foireduzido de cinco para tres membros; anteriormente eraformado por um superinlendente e quatro diretores.

Carlos Ph'nio de Castro Casado,juntamentecom osdels novosdiretoresda entidade, Otdvio Gouveia de BulhdesFitho e Rafael Ribeiro do Valle,foram empossadosno auditdrio do Minisldrio da Fazenda no Rio de

Janeiro pelo representante da Ministra da Economia, Zdlia Cardoso de Mello, no Rio, Delegado Regional no Ministirio, Renato Rocha.

Em discursopronunciado na ocasiao, Plmio Casado colocou cornoprioridadedesuagestao a reestruturagao da SUSEP dentro do espirito da Reforma Administrativa que estd sendo levada a efeitopelo atual Governo, no sentido de adaptor o sistema brasileira desegurosasno vas direlrizes ga-ernamentais.

Segundo Plinio Casado anunciou na ocasido, e tambem prioridadea regularizagao, atravisde normas, da area deseguros, capitalizagdo e previdencia privada aberta.

Reiativamenie ao IRB, afirmou o novo Superinlenden tePh'nio Casado: "Entendemos

igualmente que o melhor resultado de uma adminisfracdo sadia, emfavor dos mercados de seguros, deprevidenciaprivada aberta edecapitaiizagdo, incluidos nesias as respeclivas classes decorretores, estdjustamenteno mais estreito relacionamento entre a SUSEP e o IRB, ambos atentosasdiretrizesdo Governo Collor, dentro dosprinctpios bdsicosda Lei,sempreem busca do melhor desempenho do setor econdmico, como um todo O

born entendimento enlre asdiregoesdaSUSEPedoIRBirdpropiciar uma aluagdo harmoniosa dasduos enlidades no desempe nho desuas missdesconstilucionais."

A posse da nova diretoria da SUSEP compareceu uma verdadeira multiddo, ailamente representativa do setor de seguro maisdo que lotando o grandeauditdrio ondefoireaiizada a solenidade.

1? SIAS -Simposio Intemadonal de Automagao de Seguros

0ultimo niimerodaREVIS-

TA DO IRBfez da informatizagdo do seguro a sua matiria decapo, exihindo um termi naldecomputador queapresentava na tela a mensagem — SB

GURO E RESSEGURO INFORMATIZADOS: OFUTURO ESTA Af.

Segura que estd a FENASEG do acerto de talafirmagdo, promoveu o J°SIAS~Sitnpdsio Intemaciormi deAulomagdo de Seguros — com o apoio da FIDESedo CODISEG ecom 'a participagaodoIRB,representado na Comissdo Organizadora pelo seu Gerente deIrformdtica, Carlos Leonardo dos Santos

Tendo como objetivo a troca de tecnologia enlre osseiores de seguros e de informdtica e a identiftcagan data das reals necessidades do mercado segurador nosseusdiversos campos de atuagao, o I? SIAS dedicouse tamtam d apre^tagao

dosprodutosedosservigosadequados d atividade seguradora, alem de discutir tendencias pa ra osdoisaimpos,amedioetongoprazo.

Resuminda o I?SIAS — co mo certamenlefardo os muitos mais que se seguirdo — buscou

criar interfaces entre o seguro e a irformdtica, num processo dinSmicoderetro-alimentagdo dos interessese necessidadescomuns a essasduosdreasda atividade de prestagao de servigos.

Dirigenlesde mercadosegurador(drgaosde classe, asso-

ESTRUTURA DO TEMARIO

A - TECNOLOGIA APLICADA A SEGUROS

SOFTWARE• Inteligencia Artificial(Expert Systems, Automagao deEscritdrio CAD/CAM. Bancos de Dados Relacionais, Desk Top Publishing. Processamenio de Imagem, Microfilmagem, RedesLocais, Conectividade e Thrca Eleironica de Documentas.

HARDWARE•Impressora Laser, Equipamenio de Reprodugao/Encadernagao, Equipamentos Microgrd/icos, OpfdesdeMicroseMirtiseCompuiadoresde Porte.

B

■ APLICACOES OPERACIONAIS

SEGLRADORAS - Emissdo, Cobranfo, Comiswas Sinisira% ContdbH, Ressegwv e Cossegura

COMJANHUSDE PREVlOtNOA PRIVADA-& tudos, AdminisirafSo e Reservax

C0RR£10RAS-/4t2m»usi>DfiAi BmissSodePrxh

ciagdes, seguradoras e corretoras), tecnicos em informdtica,!^ lecnicos de seguro, especialistds^ em marketing, alern de dirigen lesdeempresasdeirformdtica e\ de prestagao de servigo na area do seguro, induem-se enlre publico-alvo do eventa

postas e Conlrole de Comissoes.

(JRGAOSREGULADORESEFEDERA?OES

SUSEP, FENACOR E FENASEC.

INTERESSEGERAL•/nftTco/nun/CBfco enw lores(Comercial, Normativo e Fisco-Legal), Cenlrali-, zagao e Descenlralizafda, Racionalizafdo de Procedirnentos, BancosdeDadosPubUcos/Privadoselmeresse do Mercada

C ■ A PLlCACt^ES OERENCIAIS

COMtAClhl-ProspecfaodeClienies,Pianode

Visitas, Renlabilidadepor Segmenuts, Clienies, Conetons, Navos Negdciose AndtLie de Poltdca ComeKiaL' TECNICA ■ Gerendamento de Riscos, Andtise deSinistros e Reservas Tdcnkas.

HNANCEIRA - OestOo deItrvestlmentaseFlum

Nesta epoca de renova?ao, em que o Pais esta se reestruturando para seu grande salto no future, a competitividade tornou-se palavra de ordem em todos os raraos de atividade. Competitividade gera criatividade.

E 0 ramo de seguros nao escapa a esta regra geral. Por sua propria natureza, tem que estar sempre a frente das necessidades do seu piiblico. Tem que criar sempre novos produtos capazes de atender as novas realidades do mercado.

E 0 que vem acontecendo com a maioria das seguradoras e corretores de seguros, que estao revendo seus negocios e abrindo novas frentes, para tornar este Pais mais seguro.

E agora, estamos trabalhando para unir as for^as do Codiseg as da Funenseg - Funda^ao Escola Nacional de Seguros.

Juntas,as duas entidades intensificarao a divulga?ao e o ensino da atividade securitaria, melhorando as condi?6es de crescimento do mercado.

Tornando as iscas cada vez mais atraentes. Assim, 1991 podera ser para voce um ano de muita prosperidade.

PANOBAMA

REVISTA DO IRB. Wo de Janeiro,51 (254)oui/dez. 1990

Quando o mar nao estd para peixe, a isca tem que ser mais atraente.

CODISEG COMItE de DIVUICACAO rNSTITUCIONAL D05ECUR0

Novamente o Seguro Saude

Em seu niimero 212(abril/junho 1977)a REVISTA DO IRB publicava materia sob o ti'tulo Acima de tudo, a nossa saiide, descrevendo a maneira como era operado o Seguro Saude, entao recemimplantado no Pals. Treze anos decorridos, dados recentes, divulgados pela FENASEG,(v. quadros), relatives a 1990,dao conta de que esta Carteira, apesar das dificuldades inerentes ao pen'odo,apresentou performance positiva, cpm um incremento real no volume de premios arrecadados,confirmando tendencia verificada a partir do segundo semestre de 1989.

A inegavel importancia dos seguros sociais levou a REVISTA DO IRB a retomar o tema convidando Antonio Lober F. de Souza,T^cnico de Seguros do quadro do IRB,com grande experiSncia no campo dos seguros de pessoas, a tecer alguns coment^ios sobre as atividades da assistencia medica supletiva no Brasil. Alem disso,a REVISTA DO IRB fornece descri?ao detalhada da forma de contrata?ao desses seguros, segundo as normas em vigdr,- bem como das garantias que sao oferecidas ao segurado.

As Normas

O inicio das atividades do Seguro Saude no Brasil se deu atraves da Resolu?ao 011/76 do Conselho Nacional de Seguros Privados,que delegou k SUSEP competencia para autonzar as seguradoras a operarem na modalidade do ramo Vida conhecida como Reembolso de Despesas de Assistencia Medica e/ou Hospitalar. A regulamentafao definitiva veio com a Circular SUSEP059/76, que forneceu ao mercado condi?6es reais para tornar efetivamente operacional este se guro. No entanto, esses dispositivos apenasxegulamentavam os Artigos 129 a 133 do Decreto-Lei 73/66, que estabelecia condi?5es e regras bdsicas para que as seguradoras operassem o Seguro Saiide.

Atualmente,o assunto 6 regido pela Circular SUSEP-005 de 9de marQO de 1989,que revogou e substituiu a Circular 040/81 daquela autarquia e que cont6m as Normas para o Seguro Grupal de Assistencia Medica e Hospitalar. De acordo com essa regulamenta?ao, o estipulante desse seguro, cujo prazo de validade minima6 de um ano, € a pessoa juridica que admite sua contratafao atravds de estatuto ou decisSo administrativa e fica investido dos poderes de representapao do segu rado perante a companhia de se guros. A ele devem ser encaminhados todas as comunica?6es ou avisos inerentes k apdlice, in clusive alteraeoes dos limites de cobertura, assim como os pedidos de inclusao ou exclusao de segurados.

ja o grupo segurdvel6constituido pelo conjunto de pessoas assim caracterizado nas ap61ices, que possua homogeneidade em vuna ou mais caiacteristicas e vinculo concreto com o estipulante.

O Seguro Saude pode ser

custeado de maneira contributaria ou nao contributaria. No primeiro caso, os componentes pagam premio total ou parcial. No segundo,o onus do seguro recai totalmente sobre o estipulante.

O seguro cobre, dentro dos limites estabelecidos na apdlice, o pagamento de despesas m6dico-hospitalares efetuados com tratamento do segurado ou seus dependentes devidamente incluidos na apdlice, decorrentes de doen?a ou acidente.Sao caracterizados como dependentes,com direito ao seguro, os c6njuges, companheiros e fUhos do segura do principal,assim como outros casos considerados pela legislagao doImposto de Renda e/ou da previdencia social. Osdependen tes serao excluidos dos beneficios do seguro quando a ap61ice for cancelada, quando cessar sua condigao conforme previsto naquelalegislagao e tambem quan do cessar a cldusula de inclusao de dependentes na apdlice.

A Circular SUSEP-005/89 prevS cancelamento automdtico da apblice nos casos de nao pa gamento do premio no dia do vencimento,fraude, tentativa de fraude,dolo por parte do estipu lante ou se a natureza dos riscos vier a softer alteragoes que a tornem incompatfvelcom as condigoes minimas de manutengao. Nesses casos,a apdlice poderd ser cancelada pela seguradora mediante aviso prdvio de trinta dias.

O segurado pode escolher OS prestadores de servigos mddico-hospitalares e odontoldgicos, desde quelegalmente habilitados, que serao pagos pela seguradora mediante a apresentagdo de comprovantes de despesas e relatdrio de mddico asistente. Desde que preservada a livre escolha, poderao as seguradoras estabelecer acordos ou convenios com os prestadores daqueles servigos.

KTyrr--. r'-T"-

REVISTA DO IRB, Rio dc Janeiro, 5|(254, REVISTA DO IRB, Rio de Janeiro. 51 (254)out/dei, 1990

com o objetivo de facilitar a presta^ao de assistSncia ao segurado. Para despesas efetuadas no Ex terior esta previsto o ressarcimento baseado no cambio oficial da data do efetivo pagamento realizado.

As franquias e carenclas a serem fixadas na apdlice sao facultativas e os premios sao estabelecidos nas Notas Atuariais de cada seguradora, devidamente aprovadas pela SUSEP. As coberturas e os premiossao reajustados de acordo com o I'ndice fixado na apolice. A circular SUSEP-005/89 preve ainda os tipos de comissoes a serem concedidas na modalidade:a de corretagem, a ser flxadaem determinada percentagem de premio;a dos angariadores de cartao, com porcentagem sobre o primeiro premio individual; e a de administrafao ou pro-Iabore; a ser concedida ao estipulante ou pessoa juridica ate o mdximo de 10%, desde que o mesmo administre efetivamente a apdlice. Quando a cobran?a de premios se der atrav6s de desconto ou consignapao em foiha, nao sendo o empregador o estimulante do seguro, ele poderd receber a comissao de administra?ao so bre OS premios que retiver,sendo esta reduzida da comissao de administrac^ devida ao estipulante.

As Garantias

O capituio II da Circular SUSEP-005/89 6 dedicado k exposi^ao das garantias oferecidas pelo Seguro Saude. Seu texto 6 o seguinte:

I. GARANTIAS DO SEGURO

As garantias do seguro sao as seguintes:

PRINCIPAIS

1 - Despesas hospitalares;

2- Despesas m6dicas nos casos de'

intemacao hospitalar;

3-Pequenas cirurgias e tratamentos ambulatoriais. acess6rias

4 - Consuitas medicas;

5 - Exames complementares;

6 - Ttatamentos fisioteripicos;

7 - Partos;

8 - Tratamento dentdrio.

1.1. - O seguro,obrigatoriamente, deverd abranger todas as garan tias principals.

1.2 - O seguro poderd abranger umaou mais garantias acessdrias.

2. despesas hospitalares

Serao cobertas as despesas hos pitalares abrangendo:

a)Internagao;

b) Servifos gerais de enfermagem;

c) Aiimenta?ao;

d) Exames complementares indispensaveis para controle da evoiufao da doenja, reaiizados apos a internacao hospitalar e ate a data da alta hospitalar;

e) Medicamentos, anestesicos, oxigenio,transfusao e demais recursos terapeuticos ministrados durante o pen'odo de internagao hospitalar;

f)Taxa de sala de operacao,inclu sive material utilizado, de acordo com o porte ciriirgico;

g) Unidade de terapia intensiva ou isolamento,quando e enqiianto determinado pelo medico assistente;

h)Remocao do paciente,quando comprovadamente necessdrio, em territorio brasileiro;

i)Sessoes de quimioterapia e radioterapia, conforme a prescri?ao do medico assistente;

j) Despesas de acompanhantes, no caso de pacientes menores de dezoito anos.

2.1 - Os casos de clinica m^dica de urggncia somente serao passfveis de coberturaem casos graves, que determinem risco de vida

imediato ou sofrimento intenso, e que nao possam ser tratados na residencia do segurado.

3. DESPESAS MEDICAS

As despesas medicas e outros procedimentos serao cobertos at6 OS limites fixados na nota tecnica aprovada pela SUSEP.

4.PEQUENAS CIRURGIAS E TRATAMENTOS AMBULATORIAIS

Os casos de pequenas cirurgias e tratamentos ambulatoriais serao cobertos ate o limite estabelecido no piano.

5. CONSULTAS MEDICAS

As consuitas medicas realizadas fora do estabelecimento hospita: lar serao cobertas ate o limite do piano.

6. EXAMES COMPLEMENTARES

Os exames complementares,rea iizados fora do estabelecimento hospitalar, serao cobertos ate os limites do piano, desde que fundamentados pelo mddico assis tente.

7. TRATAMENTOS FISIOTERAPICOS

As despesas com tratamentos fisioterapicos serao cobertas ate o limite do piano.

7.1 - Somente serao passfveis de cobertura as aplicacoes executadas por fisioterapeutas oficialmente registrados e credenciados, mediante indica^ao expressa do mddico assistente.

7.2 - A repeticao de tratamento somente serk aceita se devida mentejustificada atraves de relat6rio do m6dico assistente.

8. PARTOS

As despesas com panes normals ou cesarianas, indistintamente, serao cobertas at6 o limite do piano.

8.1 - Os abortamentos estarao cobenos, desde que espont^eos ou nas hipoteses previstas no Art. 128 do Codigo Penal, devida mente justific'ado pelo medico assistente.

8.2 — As despesas decorrentes de curetagem e laqueadura de tromPas,desde que determinadas exclusivamente em razao de risco de vida,estarao cobertas, mediante justificativa do medico assistente.

9.TRATAMENTO

DENTARIO

'^s despesas com tratamentos dent^rios estarao cobertas, de acordo com as condi?6es e limites do piano aprovado pela SUSEP.

10. DESPESAS

NAG COBERTAS

lO.l - Estao excluidas da cober-

tura do seguro,tenha ou nao havido internacao hospitalar, as despesas decorrentes de:

a)tratamentos ch'nicos ou cirurgicos nao 6ticos ou ilegais;

b) tratamentos experimentais e medicamentosos, ainda nao reconhecidos pelo Servi^o Nacional de Fiscalizacao de Medicina e Farmdcia;

c)molestias ou acidentes ocorridos em conseqiiencia de atos ou opera?ao de guerra, revolu?6es, tumultos ou outras perturbacoes de ordem publica e deles provenientes;

d)danos fisicos e lesoes, resultantes de radia?6es e/ou emana^oes nucleares ou ionizantes;

e) epidemias, envenamentos de cardter coletivo ou qualquer outra causa fisica que atinja maci-

gamente a popula?ao.

10.2 - Se o piano de seguro previr a exclusao de outras despesas nao mencionadasem 10.1, o contrato devera conter cldusula em que estejam expressamente listados esses gastos nao cobertos,de forma a possibilitar ao segurado a exata avaliagao do ambito de atuapao do seguro.

10.3 - Sao passfveis de cobertura, mediante inclusao expressa na apolice e pagamento do premio correspondente: despesas extraordindrias e de acompanhan tes,enfermagem em cardter par ticular, realibilita^ao em geral,intema?oes para convalescenga,senilidade e repouso e outras des pesas, a criterio da seguradora e do grupo segurado, desde que equilibrado atuarialmente o pia no apresentado.

T*. * "ixi.

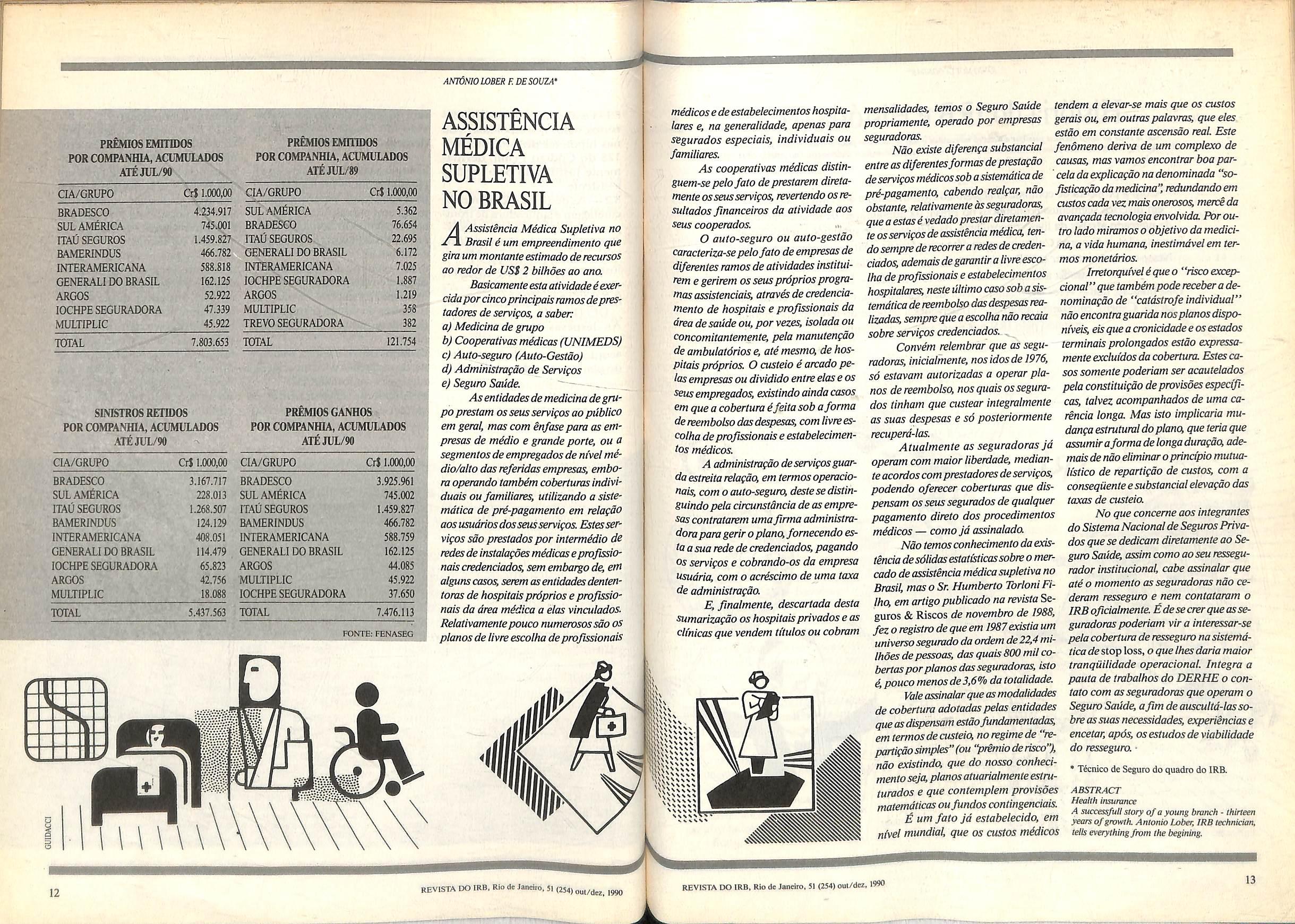

■■ QUADRO GERAL DOS PREMIOS/SINISTROS DO MERCADO BRASILEIRO Cr$ 1.000,00 Ramos Premios em Cruzeiros Emitidos Crescimento(%) PrSmios Emitidos SinistraJidade do Mercado Ate Jul/89 Ate Jul/90 NOMINAL REAL/IGP Sinistro retido / Premio Ganho INCENDIO(1) auto / RCF TRANSPORTE (2) Habitaqao dpvat AC. PESSOAIS(3) outros re VIDA (4) SAUDE 607.031 1.192.555 103.623 80.218 36.912 98.761 385.024 289.046 121.754 24.969.354 56.985.278 4.799.902 4.990.423 1.338.359 4.533.473 17.163.684 15.481.058 7.803.653 4.013.4 4.678.4 4.532.1 6.121.1 3.525.8 4.490.3 4.357.8 5.255.9 6.309.4 ( -20.1) ( -7.2) ( -10.0) 20.9 ( -29.6) ( -10.8) ( -13.4) 4.1 24.5 35.2261 % 124.8357 % 64.0598 % 77.7205 % 71.5879 % 18.7193 % 95.1913 % 45.5724 % 72.7325 «/o TOTAL 2.914.924 138.065.184 4.636.5 ( -8.0) 80.6883 % PREYIDfiNCIA PRIVADA 182.133 3.565.811 t.857.8 ( -62.0) FONTE:FENASEG pr£mio retido 118.246.329 PRfiMIO GANHO 76.862.999 SINISTRO retido 62.019.458 Dcnetor uUlizado com a varia?ao do IGP — Dl Midio S,(M6,75*io (1) APOLICES E BILHETES(2)NACIONAL E IKTERNACIONAL (3) ACiDEm'ES PESSOAIS E BILHETES(4) VIDA INDIVIDUAL,VIDA EM ORUPO E VG/APC Total de empress Infonnanles no mfe foi dc 78 Obs.: Conforme nonnas do IRfl o ramp VG/APC deve ser somado a VIDA(4)e n4o a acidentes PESSOAIS (3). 10 REVISTA DO IRB. Rio de Janeiro.5, REVISTA DO IRB.Rio de Janeiro. 51 (254)oul/dez, 1990 11

ASSISTENCIA MEDICA SUPLETIVA NO BRASIL

A AssistSncia Midica Supleiiva no Jl.Brasil ium empreendimenlo que gira um montanteestimado derecursos ao redor de US$2 bilhoes ao ana Basicamenteesta atividade4exercidaporcincoprincipalsramosdeprestadores de servigos, a saber

a)Medicina de grupo

b)Cooperalivas midicas(UNIMEDS)

c)Auto-seguro(Auto-Qestao)

d)Administragdo de Servigos

e)Seguro Saude.

Asentidadesde medicina degru po prestam osseusservigos ao piiblico em geral, mas com enfase para as etnpresas de midio e grande porte, ou a segmentosde empregadosde nivel mddio/alto dasre/eridas empresas,embora operando tambim coberturasindivi duals ou familiares, utilizando a sistemdtica de prd-pagamenio em reiagdo aosusudriosdassensservigos. Estesservigos sdo prestados por intermedia de redesdeinstalagoes mddicaseprofissionais credenciados,sem embargo de,em aigunscasos,serem asentidadesdentenloras de hospitals prdprios e profissionais da drea mddica a elas vincuiados. Relativamentepouco numerosossdo os pianosde livre escoiha de profissionais

mddicose deestabelecimentos hospitalares e, na generalidade, apenas para segurados especiais, individuals ou familiares.

As cooperativas midicas distinguem-se pelofato de prestarem diretamente osseusservigos, revertendo osresultadosfinanceiros da atividade aos seus cooperados.

O auto-seguro ou auto-gestdo caracteriza-sepelofato de empresasde diferentes ramos de atividades instiluirem e gerirem osseusprdpriosprogramasassistenciais, alraves de credenciarnento de hospitals e profissionais da area de saiide ou,por vezes, isolada ou concomitantemente, pela manutengdo de ambulatdrios e, ate mesmo, de hos pitalsprdprios. O custeio e arcadopelasempresasou dividido entre elase os seusempregados, existindo ainda casos que a cobertura efeita sob aforma dereembolso dasdespesas,com livre es coiha deprofissionaise estabelecimentos medicos.

A administragdo deservigosguardaestreita reiagdo,em lermosoperacionais, com o auto-seguro, deste se distinSuindo pela circunstancia de as empre sascontratarem umafirma administradorapara gerir o piano,fornecendo esla asua rede de credenciados,pagando Os servigos e cobrando-os da empresa usudria, com o acrdscimo de uma taxa de administragdo.

E finalmente, descartada desta sumarizagdo os hospitalsprivados e as cli'nicas que vendem ti'tulos ou cobram

mensalidades, temos o Seguro Saiide propriamente, operado por empresas seguradoras.

Ndo existe diferenga substancial entre asdiferentesformas deprestagdo deservigosmedicossob asistemdticade pre-pagament<^ cabendo realgar, ndo obstante, relativamente asseguradoras, que a estase vedado prestar diretamente OSservigos de assistincia mddica, tendosempre de recorrera redes de creden ciados, ademaisde garantir a livre esco iha de profissionais e estabelecimentos hospitalares, neste ultimo casosob a sistemdticade reembolso dasdespesasrealizadas,sempre que a escoiha ndo recaia sobre servigos credenciados.

Convem relembrar que as segu radoras, iniciaimente, nosidosde 1976, so estavam autorizadas a operar pia nos dereembolso, nosquaisossegura dos tinham que custear integralmente as suas despesas e s6 posteriormente recuperd-las.

Atualmente as seguradoras jd operam com maior liberdade, medianre acordoscom prestadores deservigos, podendo oferecer coberturas que dispensam osseussegurados de qualquer pagamento direto dos procedimentos mddicos — comojd assinaiada

Ndo temosconhecimento da existencia desdlidasestatisticassobre o mercado de assistencia medicasupietiva no Brasil, mas o Sr. Humberto Tbrloni FiIho, em artigo publicado na revista Seguros & Riscos de novembro de 1988, fezo registro de queem 1987existia um universosegurado da ordem de22,4 miIhdes de pessoas, dasquais800 milcobertasporpianosdasseguradoras,isto 4,pouco menosde3,6% da totalidade.

tendem a elevar-se mais que os custos gerais ou, em outraspalavras, que eies estdo em constanle ascensdo real. Este fenomeno deriva de um complexo de causas, mas vamos encontrar boa par'cela da explicagdo na denominada "sofisticagdo da medicina",redundandoem custos cada vez mais onerosos, merceda avangadatecnologiaenvolvida. Poroutro lado miramoso objetivo da medici na, a vida humana, inestimdvelem termos monetdrios.

Irretorqmveldqueo "riscoexcepcional"quetambem pode recebera denominagdo de "catdstrofe individual" ndo encontra guarida nospianosdispomveis,eis que a cronicidadee osestados terminals prolongados estdo expressamente exciuidos da cobertura. Estes ca sos somente poderiam set acautelados peia constituigdo de provisoesespecificas, talvez acompanhados de uma carencia longa. Mas isto implicaria mudanga estrutumldopiano, que teria que assumiraformadeiongaduragdo,ade mais de ndo eliminar o principio mutuah'slico de repartigdo de custos, com a conseqiienteesubstancialelevagdo das taxas de custeio

Vale assinalarque asmodalidades de cobertura adotadas pelas entidades que asdispensam estdofundamentadas, em termosde custeio, no regimede "repartigdosimples"(ou "primio derisco"), nao existindo, que do nosso conheci mentoseja,pianosatuarialmente estruturados e que contemplem provisoes matemdticasoufundoscontingenciais.

E um fato jd estabelecido, em nivel mundiak que os custos mddicos

No que concerne aos integrantes do Sistema Nacionalde SegurosPnvados quese dedicam diretamente ao Se guro Saiide, assim como aoseu ressegurador institucional, cabe assinalar que ate 0 momenta as seguradoras ndo cederam resseguro e nem contataram o IRBoficialmente.£desecrerqueasse guradoraspoderiam vir a interessar-se pelacobertura de resseguro nasistemd ticadestop loss,o que Ihesdaria maior tranquilidade operacional. Integra a pauta de trabalhos do DERHE o contato com asseguradoras que operam o Seguro Saiide, afim de auscuitd-lasso bre assuas necessidades, experiinciase encetar, ap6s, osestudosdeviabilidade do resseguro. •

ABSTRACT

Health insurance

A success/ull story ofa young branch - thirteen years ofgrowth. Antonio Lober,IRB technician, tells everythingfrom the begining.

PRfMIOS EMITIDOS POR COMPANHIA,ACUMULADOS AIEJUl/90 PREMIOSEMniDOS POR COMPANHIA,ACUMULADOS ArEJUL/89 CIA/GRUPO Cr$ 1.000,00 CIA/GRUPO Cr$ 1.000,00 BRADESCO 4.234.917 SUL AMERICA 5.362 SUL AMERICA 745.001 BRADESCO 76.654 ITAU SEGUROS 1.459.827 ITAU SEGUROS 22.695 BAMERINDUS 466.782 GENERALl DO BRASIL 6.172 INTERAMERICANA 588.818 INTERAMERICANA 7.025 GENERALl DO BRASIL 162.125 lOCHPE SEGURADORA 1.887 ARGOS 52.922 ARGOS I.2I9 lOCHPESEGURADORA 47.339 MULTIPLIC 358 MULTIPLIC 45.922 TREVO SEGURADORA 382 TOTAL 7.803.653 TOTAL 121.754 SINISTROS RETIDOS POR COMPANHIA,ACUMULADOS ATEJUL/90 PREMIOS GANHOS POR COMPANHIA,ACUMULADOS ArEJUL/90 CIA/GRUPO CrJ 1.000,00 CIA/GRUPO CrS 1.000,00 BRADESCO 3.167.717 BRADESCO 3.925.961 SUL AMERICA 228.013 SUL AMERICA 745.002 ITAU SEGUROS 1.268.507 ITAU SEGUROS 1.459.827 BAMERINDUS 124.129 BAMERINDUS 466.782 INTERAMERICANA 408.051 INTERAMERICANA 588.759 GENERALl DO BRASIL 114.479 GENERALl DO BRASIL 162.125 lOCHPE SEGURADORA 65.823 ARGOS 44.085 ARGOS 42.756 MULTIPLIC 45.922 MULTIPLIC 18.088 lOCHPESEGURADORA 37.650 TOTAL 5.437.563 TOTAL 7.476.113 . • , ' ,FONTE:FBNASEd ; A li ANTONIOLOBER F. DES0U2A'

P KVvJNSWV

12 REVISTA DO IRB. Rio de Janeiro. SI (254)out/dez. 1990 REVISTA DO IRB. Rio de Janeiro. SI(254)oul/dez, 1990

* T«nico de Seguro do quadro do IRB.

13

JdNIOMOTTA GONDAR*

Historia do IRB e Historia(I)

-Nao se pode ter tanto mteresse pelo que aconteceu no passado e nao se interessar pelos acontecirnemos presentes. Nao sepode ter mteresse pelos acontecimentos presentessem ter vontade defazer alguma coisa no sentido de influencid-los."(Edmundo Wilson)

Com a proposta de combate abnegado ao cartorialismo e aos cartels existentes em diversos segmentos economicos no Brasil, da impIanta?ao de uma economia de mercado atraves da livre concorrencia, da eliminafao de subsi'dios e restrifoes ks importafoes,o Govemo CoUor inaugura uma nova fase na poUtica economica brasileira. Nesse contexto, manter o IRB como centralizador da atividade de resseguro — que se contradiz a uma economia de livre mercado — faz sentido? Essa questao, tantas vezes levantada no setor de seguros, vem, oportuiiamente, de novo a tona. Cabem, entretanto, aJgumas consideragoes a respeito do modelo operacional exercido pelo IRB nos seus 50 anos de atividade.

OquerepresentaoIRBhojena

economia nacional, nao deve ser visto pontualmente, sob pena de deixar-se de lado todos os caminhos que a empresa percorreu, pelo esforgo do mercado brasileiro e corpo funcional, para chegar ao grau de competSncia atual.

Asslm sendo, toma-seimpresdndiveloresgatedaliistbriadoInstiluto, desde sua fundacao, inserida no con texto poHtico-economico nacional, para que, com base nesse retrospecto, possa-se formular questoes e opinibes a respeito do future da empresa.

Aos trenicos do mercado e, especialraente ao funcionalismo da Casa, dedicamos esse artigo, com aconscienciadequeofuturedoIRBdependeda integragao dos mesmos nos objetivos aos quais esta empresa esti e esteve sempre empenhada.

0 INTERVENCIONISMO ESTATAL

A crise mundial de 29 deixou rnarcas profundas na economia estritamente agricola brasileira, baseada, sobretudo, nacafeiculiura. A retragao do mercado externo pos em evidencia a vulnerabilidade de uma economia voltada exclusivamente para a exportagao de materias-primas.

A crise deierminou tanto o esgotamento do LiberalismoEconomico corrente economica propagada e, de certamaneiracoercitivamenteapUcada pelasnagoescapitalistasdesenvolvid^ aos paises deeconomia periferica vigenteno Brasil, como promoveuo nascimento do Intervencionismo Estatal, no Governo Vargas.

0 Intervencionismo Estatal manifestou-se, sobremodo.apartirde

1934.0Estadocomoagenteregulador economico-fmanceirosereservavaodireitokexploragaodosubsolo, ao veitamento da energia hidrdulica e instalacaode**Autarquias" —orgamsmos estatais independenics, dedtcados ao controle e kdiregao dos negbcios e das atividades econdmicas. Brasil, 1939. A ditadura Vargas,

ainda nao posicionada politicamente sobrequemapoiarnaguenaqueseiniciava na Europa, estava baseada no modelo fascista italiano, onde vigoravam a repressao as correntes politicas antagonicas, o paternalismo sindical e o nacionalismo populista.

Nesta arena e, aproveitando-se, estrategicaeoportunamente,desuapolitica externa, Vargas da inicio a um programadenacionalizagaodasatividadeseconomicas no Brasil, pois, por ter sido Ministro da Fazenda no Go vernoWashingtonLuis, conheciaprofundamente a sangria de capitais e os "intocdveis" interesses estrangeiros atuantes sobre a economianacional.

Saoexemplos destaprimeira fa se de intervencionismo o Cddigo das Minas, oCodigodasAguaseacriagao deorganismosaut^quicoscomooInstitutoBrasileirodoCafe,oInstitutodo Agiicar e do Alcool e o Instituto de Resseguros do Brasil, entre outros.

O SURGIMENTO DO IRB

A ideia de se criar uma organizagao nacional de resseguros remonta a 1923. Segundo Edmundo Perry, foi D^cio Cesdrio Alvim, quenessadpoca pertenciaaoquadrodasrepartigoesdo MinistdriodaFazenda, quempercebeu anecessidadedoaumentodacapacidade retentivadas seguradorasnacionais. paratanto, manifestou-sepelaimprescindibilidade de criagao de um orgao nacional de resseguros que promovesse tal objetivo.

Deste mode, foi idealizadaeprojetadaacriagaodeumacarteiraderes seguronoBancodoBrasU—fatoeste que nao chegou a se concretizar. ApdsadeposigaodeWashington

d

eRamos apresentou emendaaConstituigao promulgada, obrigandoqueas entidades ou agencias estrangeiras de segurodevessemseconstituiremsociedades anonimas, com capitale reservas tecnicas no Brasil e que, em suas diretorias, deveria haver sempre, pelo menos, um brasileiro nato. Alem disso, proposafundagaodoBancoNacional de Seguros e Resseguros.

Dessas propostas surgiu o primeiro projeto legislative, em 14 de fevereiro de 1935, estabelecendo as condigoes geraisparaanacionalizagaodas Sociedades de Seguro e para a funda gaodoBancoNacionaldeResseguros.

O projeto por^m, quando encaminhado a Comissao de Finangas e OrgamentodaCamaradosDepuiados, em maiode 1935, recebeuparecercontrario a sua execugao, alegando-se diividasquantoaconstitucionalidadeda nacionalizagao das seguradoras estran geiras, sendoencaminhadoaConussao de Justiga que opinou pela elaboragao de um substitutivo do projeto.

Em 23 dejulhode 1936foienviado a camara dos Deputados, atraves do Ministro Agamennon Magalhaes, anteprojeto dividido em duas partes distintas: aprimeira referia-seanacio nalizagao das empresas de seguro e a segunda a criagao de um orgao autdrquicocontroladordoresseguronoPais — 0 Instituto Federal de Resseguros.

Uma serie de criticas foi levan tadanaCamara dos Deputados relativamente a este anteprojeto, sobretudo as referentes ao monopolio do res seguro e k nacionalizagao das segura doras. O plendrio, assim, votou contra o anteprojeto, ressalvando, entretanto, melhor apreciagao da medida.

Luis, em 24 de outubro de 1930, a criagao de tal mstituigao no Governo ProvisdriodeVargas, tomou-se, novamente, objeto de cogitagao.

Na Constitutigao de 1934, formulada por uma Assembleia Nacio nal Constituinte, ficou determlnada a criagao de um 6rgao ressegurador nacional.

O constituinte Mdrio de Andra-

Foi entao enviado ao Congresso um substitutivo do anteprojeto, redigido pela Comissao de Finangas. Por este substitutivo o Instituto teria sua estrutura radicalmente alterada nos t6picos fundamentals contidos no ante projeto de Agamennon Magalhaes: nacionalizagao das seguradoras estran geiras, a obrigatoriedade de ressegurar

:-p■ft \ Jbl : 5N /■ >; 4 m

REVISTA DO IRB. Bio de Janeiro, $| (2J4) REViSTA DO IRB. RiodeJanriro.51 (254)oul/dez, 199®

OS excedentes no Pai's e o monopdlio do Instituto.

Com o Golpe de Estado de 1937, devido,segundo Vargas,"k iminencia de guerra civil no Pai's", as elei?6es previstas para aquele ano foram sus penses,inaugurando-se no BrasU o Es tado Novo—sistema politico ditatorial que perdurou at^ a deposifao de Var gas, em 1945 — baseado em Constitui^ao formulada a 10 de novembro de 1937.

Essa Constituifao ampliou, sobremaneira, os poderes do Executivo. No seu artigo 15, n? XVII, atribuia exclusivamente k Uniao a competenda de iegisiar sobre seguros esua flscaliza?ao e, no artigo 145,sobre a nacionalizapao das empresas de seguro.

Em setembro de 1938, Vargas incumbiu seu Ministro do TVabalho, Indiistria e Com^rcio de apresentar projeto sobre a criafao do Instituto Federal de Resseguros do Brasil. Esse projeto, submetido a algumas modificafdes, veio a ser transformado no Decreto-Lei n? 1.186, de 3 de abril de 1939.

O nome do Instituto foi sirapliflcado e abolido seu prazo de dura^ao, previsto inicialmente para 50 anos: estava fundado o Instituto de Resseguros do Brasil.

OS ESTUDOS PARA VIABILIZAR AS ATIVIDADES DO IRB

O Decreto-Lei estipulou o perfodo de seis meses para osestudos de viabiliza^So operacional do Instituto e seus estatutos. Para tanto, Vargas determlnou que a administra^ao do IRB, nesse periodo, fosse exercida por um presidente,assistido por um Conselho T6cnico, composto por seis membros.

Foram nomeados o presidente, engenheiro Joao Carlos Vital, tr6s representantes do Governo e tres das companhias seguradoras. O grupo nomeado pelo Govemo foi assim formado: Adalberto Darcy, consultor juridico do ent^o Departamento Nacional de Seguros Privados e Capitalizafao,(DNSPQ; Frederico Jos6 de

Souza Range], atudrio, chefe da Divisao T^cnica do DNSPC; e ArmSnio Gonfalves Fontes, membro do ConseIho de Administra?ao da Carteira de Redesconto do Banco.do Brasil.

As sociedades seguradoras fo ram representadas por Otavio da Rocha Miranda, presidente do Sindicato dos Seguradores do Rio de Janeiro, Alvaro Silva Lima Pereira, diretorpresidente da Sul America Terrestres, Man'timos e Acidentes e da Sul Ame rica Capitalizafio, e Carlos Metz, gerente da sucursal da Companhia El Fenix Sudamericano de Buenos Aiies e diretor da Companfiia Internacional de Capitaliza^oes.

Em julho de 1939 ocorreu a primeira selefao de pessoal para o IRB. No concurso piiblico realizado inscreveram-se 3.064 candidatos dos quais apenas 245 foram habiiitados.

Em prazo hibil foram concluidos OS trabalhos de criayao dos Estatutos do IRB que se concretizaram atravds do Decreto-Lei n? 1805, de 27 de novembro de 1939.

OS PRIMEIROS ESTATUTOS

Nos primeiros Estatutos ficaram bem defmidas as atribuifoes do Insti tuto, bem como a formalizacao da da ta deinicio desuas atividades,3 de abril de 1940, atrav^s da concatena?ao da mat^ria, dispersa na Lei bdsica de sua funda^ao.

O capital do IRB ficou assim distribuido: 70% pertencente as instituifoes de PrevidSncia Social, que, k ^poca,totalizavam 85 Institui?6es;eos restantes 30%,distribuidos proporcionalmente ao capital realizado,4s socie dades seguradoras operantes no Pais, sendo 32 dessas estrangeiras.

Os objetivos do IRB foram definidos no Artigo 18 de seus Estatutos: regular os resseguros no Pais e desenvolver as operacoes de seguro.

Como reguiador do resseguro coube ao IRB:

a)receber das sociedades seguradoras, obrigatoriamente, as responsabilidades execedentes de suas retenfQes em cada

risco isolado;

b)reter e retroceder, total ou parcialmente,as responsabilidades assumidas, de conformidadecom as normas estabelecidas pelo Conselho Tecnico;

c) colocar no Exterior somente as res ponsabilidades excedentes a capacidade retentiva do mercado intemo; e d)analisar astabelas delimite mi'nimo e mdximo de retencao das sociadades e sujeiti-las k aprovagao do DNSPC.

Alem dessas atribuifoes, era facuitado ao IRB o recebimento de res seguros e retrocessoes do exterior, a oferta dos mesmos 4s seguradoras e a efetuafao de contratos automdticos e facultativos.

Ficaram ainda definidas nos Es tatutos as formas de contratafao de resseguro para os Ramos Elementares, para o Ramo Vida e para o Ramo Aci dentes do Trabalho.

Para proceder ao desenvolvimento das operacoes de seguro coube ao IRB utilizar-se de meios para a difusao e aperfeifoamento tecnico do seguro atravds da realiza?ao de congressos e conferencias, organizacao e publicafao de estatisticas de seguro e ressegu ro, publica?ao de uma revista t^cnica, reorganizafao das tarifas de seguro e padronizapao das apdlices, alem da organizafao de cursos para forma^ao de profissionais de seguro.

O PRIMEIRO ANO DE ATIVIDADE

Cerca de 75% dos resseguros do Pais concentravam-se no Ramo Tncendio que,por essa razao, foi o primeiro a ser operado pelo IRB.Em 3 de abril de 1940 iniciaram-se suas atividades com asentao 82sociedades que operavam neste Ramo,das quais 56 haviam assinado com o IRB contratos para cobertura automitica dos seus exce dentes. As demais propuseram, para cada risco, o resseguro avulso.

O piano de resseguro utilizado foi o modelo cl4ssico de Excedente de Responsabilidade, havendo o ressegu ro obrigaldrio de 20% das responsabi lidades em caso de cosseguro.

A partir de estudos efetuados junto as sociedades, que permitiu a "iiniformidade de criterios a serem empregados para todo o mercado,foram elaborados o Manual de ResseguroIncendio, onde constavam a defini?ao de risco isolado e o criterio de mensuracao de risco baseado nos parametros localizafao-ocupa?ao-constpu<;ao (LX)C), OS Contratos de Retrocessao e as Instru?6es sobre Cessoes de Res seguro e Liquidagao de Sinistros.

Alem disso, foram definidas as retencoes do mercado, minima e maxi ma para cada risco isolado, baseada na relaijao das reservas livres e risco medio de cada seguradora. O mesmo Criterio foi instituido para as retencoes do [RB.

O primeiro exercicio financeiro, encerrado em 31/12/40, gerou receila liquida de premios aceitos pelo IRB da ordem de US$ 1,9 milhao'" para um total de US$ 22 milhoes de premios de seguro direto.

A retrocessao de premios para o mercado nacional atingiu a clfra de ^S$ 912 mil, enquanto que a retroces sao para o Exterior, que em 1939 foi de US$ 2,8 milhoes reduziu-se, por sua vez, a apenas US$ 183 mil.

A economia de divisas proporcionada pela atua?ao do IRB, j4 em scu primeiro ano de operacoes, mais do cue comprovar a necessidade de sua ^xistencia, serviu para dirimir argunientos contrarios a sua implantacao.

Embora os exedentes das segutadoras sejam, conforme a Lei deterntina, exclusiva e obrigatoriamente fessegurados no IRB,a maneira como ® efetuado o processo de resseguro no Brasil tern caracteristicas pecullares.

O cosseguro, por exemplo,que nada mais e que umaforma de puiveriza?ao de responsabilidades entte segurado ras,existia mesmo antes da criacao do Instituto e ate se intensificou,em conseqiigncia da politica de desenvolvimento do mercado segurador estabeleclda o IRB a partir do inicio desuasoperacoes.

Caracteristica singular do tipo de ooeracao de resseguro efetuada pe

lo IRB chama-se Retrocessao Interna ou Consdrcio. Na realidade pode-se afirmar que, aqui, o resseguro e efeluado por todo o mercado, utilizando sua capacidade retentiva, cabendo ao IRB a funcao de mero administrador dos resultados propiciados por essa atividade.

Outra atribuigao do IRB, de grande importancla,alem das descritas acima,que redundam em extraordinaria poupanca de moeda forte para o Pais, e o rigor no criterio de escolha de resseguradores do exterior para efetuar a colocacao dos excedentes internos. Para tanto, sao minuciosameme analisados balancese atividades desses resseguradores de maneira a proporclonar a malor garantia possivel nessas colocacoes.

Entretanto, mesmo que nao haja cumprimemo Imediato na recuperacao

de resseguro por coma dos ressegu radores do exterior,em caso de sinistros de vulto o IRB tem esirulura e reservas tecnicas capazes de fazer com que as seguradoras nacvonais honrem suas responsabilidades,em curto tem po, frente aos segurados, garantindo, assim, a necessaria estabilidade do mercado.

Em recente artigo publicado nesta Revista'-',o funcionario aposentado Celio Nascentes,nos revela o comeiido deumacartaenviadaem 1940pela RainhadaInglaierraaoentao presidentedo IRB Joao Carlos Vital. Segundo Nas centes, a Rmnha "advogava o retorno do resseguro no Brasi!a situacao ante rior a 1939,dandocomo pretexto o argumenio de que o IRB naoteriaexlto na sua mlssao, dada a naiureza essencialmente tecnica dasoperacoes deresseguro,granderaente especializada''.

BIBLIOGRAFIA

A CRIACAO e a organizacao do IRB. Rio de Janeiro, Imprensa Nacio nal, 1941.

ALBUQUERQUE,Manuel Mauricio de Pequena histdria da formagao social brasileira. Rio de Janeiro, EdicOes Graal, 1981.

ALENCAR,Francisco et alii — Histd ria da sociedade brasileira. Rio de Janeiro. Ao Livro TScnico, 1980.

ASSESSORIA de RelacOes Publicas do IRB — IRB, aspectos gerais. Rio de Janeiro, GEP, 1959. /pg 25 anos. Rio de Janeiro, Departamento de Imprensa Na cional, 1964. IRB 1939/1954. Rio de Janei ro, Departamento de Imprensa Nacional, 1954.

— S/ntese do IRB. Criacao e or ganizacao do IRB.Rio de Janei ro. IRB. 1954.

BRIGGS,Gracinda C.S.et alii — CoisasdoIRB. Levantameniohist6rico; normas, procedimemos, conceitos e atitudes que dizem respeito aos valores e origens da tradicao do IRB. Rio de Janeiro, Biblioteca de Seguros, 1987.

BUENO,Ricardo et alii — O ABCdo entreguismo noBrasil. Petr6polis, Editora Vozes, 1981.

FURTAIX),Celso — Formacao econdmica do Brasil. Sao Paulo,Edito ra Nacional, 1981.

LINHARES, Herminio — Contribuicao a hisldria dasluias operdrias -no BrasU. Sao Paulo, Editora Alfa-omega, 1981.

PRADO JUNIOR, Caio — Histdria econdmicado Brasil. Sao Paulo, Editora Brasiliense, 1981.

RIBEIRO,Darcy —Aostrancose bar rancas; como o BrasU, deu no que deu. Rio de Janeiro,Editora Guanabara, 1985.

SILVA, H6Ho — 1934, A Constituinte. Rio de Janeiro, Editora CivilizacSo Brasileira, 1969. O Ciclo de Vargas, vol. 3.

(1) US$ I.OO = 17;7OOS0

(2)Revista do IRB n? 2S0- Julho/Setembro de 1989

•Tecnico de seguro do IRB

ABSTRACT IRB and History

Looking ai past toprojectfuture. An tirticlesigned by J6nio Condar,[RB technician.

16 REVISTA DO IRB. Rio de Janeiro. 51(254)oui/dez. 1990 REVISTA DO IRB. Rio de Janeiro, SI (254)out/dez, iW 17

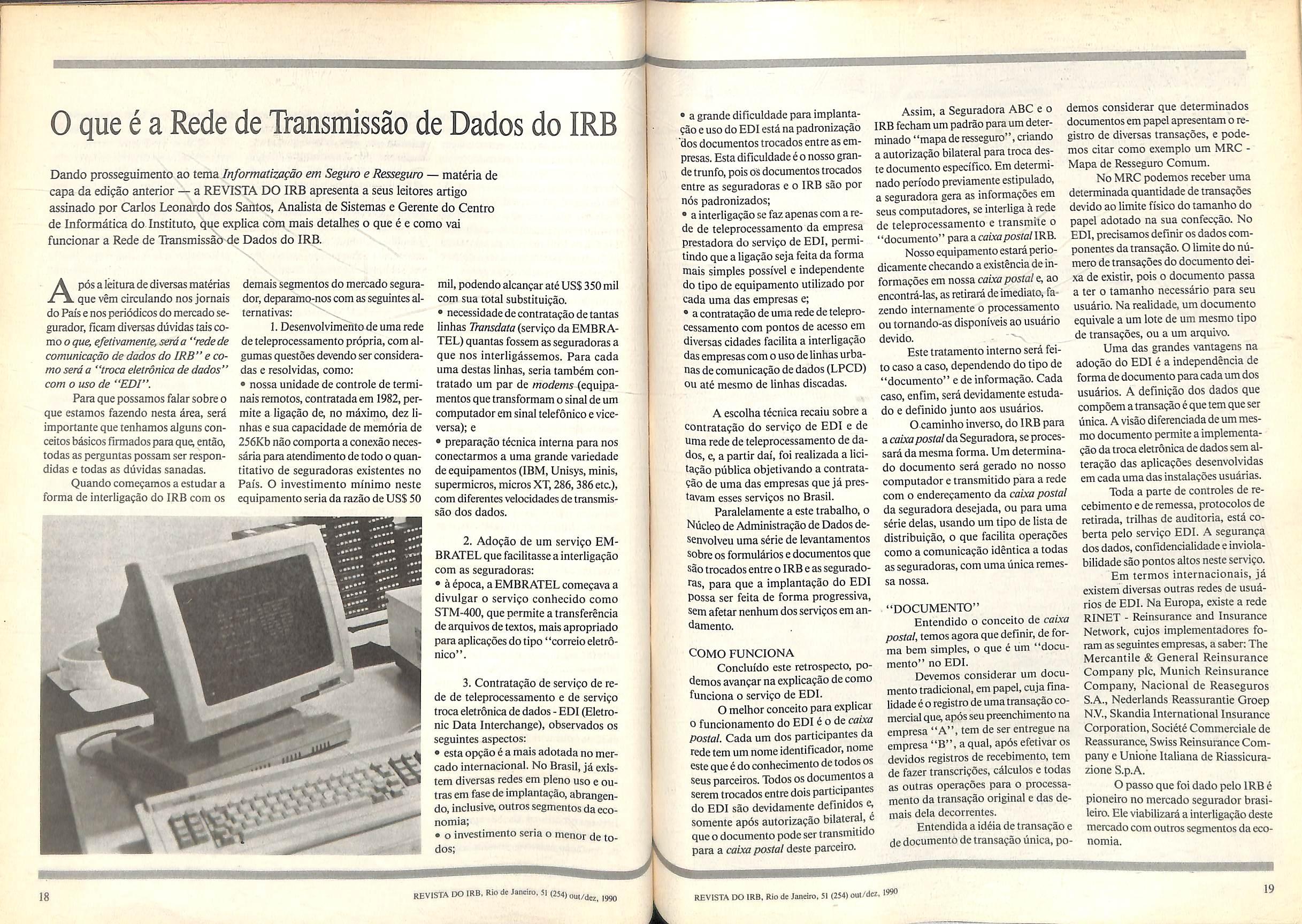

0que e a Rede de Transmissao de Dados do IRB

Dando prosseguimento ao tema Informatizagao em Seguro e Resseguro — materia de capa da edi?ao anterior — a REVISTA DO IRB apresenta a seus leitores artigo assinado per Carlos Leonardo dos Santos, Analista de Sistemas e Gerente do Centro de Informatica do Institute, que explica com mais detalhes o que e e como vai fimcionar a Rede de Transmissao de Dados do IRB.

Aposaleituradediversasmaterias

que vem circulando nos jomais do Pai's e nos periodicos do mercado segurador, ficam diversas diividas tais co mo efetivamente,seraa "redede comunicagao de dados do IRB"e co mo sera a "troca eletronica de dados" com o uso de "EDI".

Para que possamos falar sobre o que estamos fazendo nesta drea, sera importante que tenhamos aJguns conceltos basicos firmados para que,entao, todas as perguntas possam ser respondidas e todas as duvidas sanadas.

Quando comecamos a estudar a forma de interligacao do IRB com os

demais segmentos do mercado segurador,deparamo-nos com as seguintes alternativas:

1. Desenvolvimentodeumarede de teleprocessamento propria,com algumas questoes devendo ser consideradas e resolvidas, como:

• nossa unidade de controle de termi nals remotos,contratadaem 1982, permite a liga?ao de, no mdximo, dez linhas e sua capacidade de memdria de 256Kb nao comporta a conexao necessaria para atendimento de todo o quantitativo de seguradoras existentes no Pai's. O investimento mi'nimo neste equipamento seria da razao de USS 50

mil, podendo alcan?ar ate USS 350 mil com sua total substitui?ao.

• necessidadedecontratacaodetantas linhas Transdata(service da EMBRATEL)quantas fossem asseguradoras a que nos interligassemos. Para cada uma destas linhas, seria tambem contratado um par de morfems.(equipamentos que transformam o sinal de um computador em sinal telefonico e viceversa); e

• prepara?ao tecnica interna para nos conectarmos a uma grande variedade de equipamentos(IBM,Unisys, minis, supermicros, micros XT,286,386eta), com diferentes velocidades de transmis sao dos dados.

2. Ado?ao de um servico EMBRATEL que facilitasse a interIiga?ao com as seguradoras:

•a 6poca,a EMBRATEL comegava a divulgar o servigo conhecido como STM-400,que permite a iransferencia de arquivos de textos, mais apropriado para aplicacoes do tipo "coneio eletronico".

3. Contratacao de servigo de re de de teleprocessamento e de servigo troca eletrdnica de dados - EDI(Eletronic Data Interchange), observados os seguintes aspectos;

• esta opgao 6 a mais adotada no mer cado internacional. No Brasil,jd exlstem diversas redes em pleno uso e outras em fase de implantagao,abrangendo,inclusive,outros segmentos da economia;

• o investimento seria o menor de todos;

• a grande dificuldade para implanta gao e uso do EDI estd na padronizagao "dos documentos trocados entre as empresas. Esta dificuldade e o nosso gran de trunfo, pois os documentostrocados entre as seguradoras e o IRB sao por n6s padronizados;

• ainterligagaosefazapenascomarede de teleprocessamento da empresa prestadora do servigo de EDI, permitindo que a ligagao seja feita da forma niais simples possivel e independente do tipo de equipamento utilizado por cada uma das empresas e;

• a contratagao de uma rede de telepro cessamento com pontos de acesso em diversas cidades facilita a interligagao das empresascom o uso delinhas urbanas de comunicagao de dados(LPCD) ou ate mesmo de linhas discadas.

A escolha tecnica recaiu sobre a contratagao do servigo de EDI e de urna rede de teleprocessamento de da dos, e, a partir dai,foi realizada a licitagao publica objetivando a contrata?ao de uma das empresas que ja prestavam esses servigos no Brasil.

Paralelamente a este trabalho, o Nucleo de Administragao de Dados desenvolveu uma serie de levantamentos sobre os formularies e documentos que Sao trocados entre o IRB e assegurado ras, para que a implantagao do EDI Possa ser feita de forma progressiva, sem afetar nenhum dos servigosem andamento.

COMO FUNCIONA

Concluido este retrospecto, podemos avangar na explicagao de como funciona o servigo de EDI.

O melhor conceito para explicai o funcionamento do EDI 6 o de caixa postai. Cada um dos participates da rede tem um nome identificador, nome este que6do conhecimento detodosos seus parceiros. Todos os documentos a serem trocados entre dois participates do EDI sao devidamente defmidos e, somente ap6s autorizagao bilateral, e que o documento podeser transmitido para a caixa postai deste parceiro.

Assim, a Seguradora ABC e o IRB fecham um padrao para um determinado"mapa de resseguro",criando a autorizagao bilateral para troca deste documento especifico. Em determinado periodo previamente estipulado, a seguradora gera as informagoes em seus computadores, se interliga a rede de teleprocessamento e transmite o "documento" paiz a caixapostalIRK

Nosso equipamento estara periodicamente checando a existencia de in formagoes em nossa caixa postal e, ao encontra-las,as retirara de imediaio,fa zendo internamente o processamento ou tornando-as disponiveis ao usuario devido,

Este tratamento intemo sera feito caso a caso, dependendo do tipo de "documento" e de informagao. Cada caso, enfim,sera devidamente estudado e definido junto aos usuarios.

O caminho inverse, do IRB para a caixa postal6a Seguradora,se processarida mesma forma.Um determinado documento sera gerado no nosso computador e transmitido para a rede com o enderegamento da caixa postal da seguradora desejada, ou para uma serie delas, usando um tipo de lista de distribuigao, o que facilita operagoes como a comunicagao identica a todas as seguradoras,com uma linica remessa nossa.

"DOCUMENTO"

Entendido o conceito de caixa postal,temos agora que definir,de for ma bem simples, o que e um "docu mento" no EDI.

Devemos considerar um docu mento tradicional,em papel,cujafmalidade e o registro de umatransagao comercial que,ap6sseu preenchimento na empresa"A",tem de ser entregue na empresa"B",a qual, ap6s efetivar os devidos registros de recebimento, tem de fazer transcrigoes, cdlculos e todas as outras operagoes para o processa mento da transagao original e das de mais dela decorrentes.

Entendida a iddia de transagao e de documento de transagao unica, po-

emos considerar que determinados documentos em papel apresentam o re gistro de diversas transagoes, e podemos citar como exemplo um MRCMapa de Resseguro Comum.

No MRC podemos receber uma determinada quantidade de iransagbes devido ao limite fisico do tamanho do papel adoiado na sua confecgao. No EDI,precisamos definir os dadoscomponentes da transagao. O limite do numero de transagoes do documento deixa de existir, pois o documento passa a ter o tamanho necess^io para seu usuario. Na realidade, um documento equivale a um lote de um mesmo tipo de transagoes, ou a um arquivo.

Uma das grandes vantagens na adogao do EDI e a independencia de forma de documento paracada um dos usuarios. A definigao dos dados que compoem a transagao i que tem que ser unica. A visao diferenciada de um mes mo documento permite aimplementagao da troca eletronica de dadossem alteragao das aplicagoes desenvolvidas em cada uma das instalagoes usudrias.

Toda a parte de coniroles de re cebimento e de remessa, protocolos de retirada, trilhas de auditoria, estd coberta pelo servigo EDI. A seguranga dos dados,confidencialidade e inviolabilidade sao pontos altos neste servigo.

Em terraos internacionais, jd existem diversas outras redes de usua rios de EDI. Na Europa, existe a rede RINET - Reinsurance and Insurance Network, cujos implementadores foram as seguintes empresas, a saber: The Mercantile & General Reinsurance Company pic, Munich Reinsurance Company, Nacional de Reaseguros S.A., Nederlands Reassurantie Oroep NY.,Skandia International Insurance Corporation, Societd Commerciale de Reassurance,Swiss Reinsurance Com pany e Uiuohe Ilaliana de Riassicurazione S.p.A.

O passo que foi dado pelo IRB d pioneiro no mercado segurador brasileiro. Ele viabilizard a interligagao deste mercado com outros segmentosda econoraia.

d

REVISTA DO IRB, Rio de

51 (254, REVISTA DO

de

51

1990

Janeiro,

IRB, Rio

Janeiro,

(254)oul/dez,

JTJRISPEUDENCIA

Em forma de fichas-resumo, coletadas por Roberto Ldzaro, Tecnico Adjunto de Administrafao dos quadros do IRB, aJgumas das principals decisoes tomadas pelos tribunals brasileiros que, de alguma maneira, dizem respeito ao mercado segurador.

■' RISCOSMULTIPLOS—VALORPELOSDANOS —DEPRECIACAO.Emsetratandodeseguromiil■ tiplo,emborasucessivos,naoincideainvalidadedo .art. 1.437 do Codigo Civil, em vista davariafao pa trimonial,semreajusteasapolices,inclusiveaceit^ compagamento. Quernpedeototaldaapolicepelo sinistrohavido podereceberomenorpelodanoapurado. Asubavalia?ao nao 6causadepedir, masmau

criteriodepagamento. Indeniza-seototaldoprejuizo aiho Umite daap6Uce, mas ai se avaliam osbens peloreal,inclusivedepreciaijao(TJ-RS—Acunan. da 1? Cam. Civ., de 16-08-88 —Ap. 588.034.009 Rel.Des. MiltonMartins—MeridionalCompanhia de SegurosGeraisx Hugo Fachini). InBoletimSemanal Coad-ADV n? 04 - Ano 9 - Pag. 056 Ementa n? 42.645.

DIMINUigAO DA CAPACIDADE AUDITIVA

DOEN^A PROFISSIONAL.A exposi9ao prolongada a mVeis excessivos de ruidos nao tipifica addente pessoal, impondo-se a improcedencia da execugao aparelhada por benefici^o de seguro de vida em grupo e addentes pessoais.0caso e tipico de doenpa profissional, que nao encontra cobertura por parte da seguradora. A tese de que seguro semelhante deva cobrir riscos semelhantes ao antigo seguro de acidente de trabaiho pode ser simpatica sob o ponto de vista social, mas nao encontra apoio na lei e na propria natureza do contrato -de seguro, no qual, obedecidas normas regulamentares, as panes podem escolher os riscos que pretendem ver cobertos, variando o valor dos premies conforme a extensao deles e das indeniza?6es previstas. O seguro privado nao ecompletivo ou supletivo da previdencia social,tendo o primeiro como6rgao fiscalizador e orientador a SUSEP,que nao considera como risco coberto a incapaddade,to tal ou parcial, resultante de condi?6es adversas, mas normals e proprias do ambienie de trabaiho a que se submeteo segurado. A seguradora nao podeser responsabillzada por um risco que nao assumiu, pois, nos termos do ajustado, para fins de cobertura considera-se acidente o evento exclusive e diretamente extemo,siibito,involunt^o e violento,causador deles6es fisicas que,por si s6eindependentemente de toda e qualquer outra causa,tenhacomo conseqiiencia direta a invalidez permanente, total ou parcial do se-

9mmm

do, dado que ocorrida imediatamente ou denlo prazo de um ano a contar da data do aciden te. Sendo o exeqiiente beneficiario da assistenciajudiciaria,fica isento da taxajudiciaria, pagando, porem,honorarios de advogado da executada,arbitradosem Cz$35.000,00,corrigidos monetariamente a partir desta data, observada a regra do art. 11, § 2?, da Lei 1.060,de 1950{1° TACi^^P — Ac da 5? Cam., de 30-11-88—Ap.397.016/9 — Rel. Juiz Marcio Ma- • chado — Companhia Uniao Continental de Seguros X Pedro Alves de Carvalho). In Bolefim Semanal Coad-ADV n?06 — Ano9 — Pdg.088 — Ementa n? 42.841.

NOTA ADV — Voto divergente: A situa?ao retratada na inicial da execu^ao conflgura acidente pessoal, desorte a ensejar ao exeqiiente aindenizagao prevista, contratualmenle.Examinando-se a apolice de segu ro de vidaem grupo, verifica-se que,consoante o estabelecido na clausula VI, a escala do capital segu rado determina-se em fun^ao de fatores objetivos a comprovaveis,de acordo com as Normas Oficiais pa ra Seguro de Vidaem Grupo.Se,comoentendeo apelante, "...a variafao automatica de saldrios implica em varia?ao,na mesma propor^ao,dos prSmios e ca pitals segurados", basta que, na fase de liquidagao, como Ihe facullou o Magistrado sentenciante, cornprove o embargado, a quanto monta, de conformida de com os respectivos aditivos, o reajuste do ca pital maximo segurado (Juiz Carlos de Carvalho).

FURTODEVEfCULO—LEISAPLICAVEIS. Seesi^dito no art.1.433 do Cddigo Civil que o conrtatodeseguronao obrigaantes dereduridoaescrito, econsidera-seperfeitodesdequeoseguradorremeta a apolice ao segurado, ou faz noslivros o Ian?amento usual da opera?ao; se por suavez, o art. 1?, § 1?, 2° e 5? da Circular n? 47, de 19-08-80, da SU SEP,dispoeque''aausenciademanifesta?aopores crito da Sociedade Seguradora quanto ao nao acoIhimentodapropostacaracterizaaaceita?ao implicita do seguro" e obriga a emissao da apolicecom

inidodacoberturacoincidente com aaceita9ao da proposta,naohaaiconflitodenormasemuitomenos derrogafao daquela normapor esta. O que ha eumanormacomplementandoaoutraquantoaimplicitaaceita?aodoseguro,econseqiientecobertura do risco. {TJ-RJ — Ac. unan. da 2? Cam. Civ. reg. em 16-11-88 - Ap. 3.444/88 - Rel. Des. Sampaio Peres-AntoniodaSilvaxSeguradoraAgrobanco S/A). InBoletimSemanalCoad-ADVn? 05—Ano 9 _ Pig. 073 — Ementa n? 42.750.

SISTEMA FINANCEIRO DA HABITAQAO — EXECUQAO HIPOTECARIA. Ao mutudrio que nao consegue compatibilizar a sua renda com ©va lordasprestagoes cabeainiciativadeajuizar medidajudicialapropriada.NaoIheelicit©,por^m, acomodar-seesoarguirexcess©deexecugaoquando,ja inadimplente, sofreexecugaojudicial, semPrwar a sua .„da =

GeriOdototistr—EUiudosSantosxUNIBANCO, cSfo,—ioS/A-Rio)..n^

Coad-ADV n! 4 -Ano 9- Pig- 056 -Ementa

PFSOuisAADV-OSTF.aoapreciararepresen™ U88-3DF.Rel.Min. RaM l;.aseguintetese:0^ntidodospam^^^^^^^^ ;;|;daLei 4.380, de 1964, nao j^gntodaspres- ,|riominimocomocriteriodere j ^ ;£riomimmocomocriienuuc ^ ^tagoesdacasapropria,mas,de

belecer,emclausulacontratual,umaproporcionaiidadeentreaprestagaoe o salario minimo a ser ob servada como referencia limite nos reajustes subsequentes,e, deoutrolado, fazerdesuadecretagaoum marcotemporalparaadatadoleajustamentodaprestagao. O Dec-lei 19, de 1966, instituiu novo e completo sistema de reajustamento das prestagoes: a) tomando-a obrigatdria emediante o indice de corregaocombasenavariagaodasObrigagoesReajustiveis do Tesouro Nacional e b) atribuindo competencia ao BNH para baixar instrugoes sobre a aplicagao dos indices referidos. Nao raais prevalecem, a partir doDeclei 19, de 1966, ecom relagao ao SFH, as normas dos §§ do art. 5? da Lei 4.380, de 1964, com ele incompativeis, mesmo porque o decreto-lei, editado com base no Ato Institucional n? 2/65, tern efeito de lei, inclusive revogando anteriores normas antagonicas, mesmo que tenham o carater de lei for mal" (RTJ 119, pag. 548 ate 549).

.-VIDA EM GRUPO -

20 rEVISTA do IRB, Rio it Janeiro,51 (254)oui/dez. 1990 s$anyt33S^ra#5ir

REVISTA DO IRB RiodeJaneiro.SI (254)oui/dez. 1990 21

EXTRAVIO DE CARGA — CERTIFICADO DE DESCARGA—REEMBOLSO DE SEGURO.E fato notorip,porqueintegra os usos ecostumes dos portos nacionais, qua, na salvaguarda de seus direitos e interesses, quando o desembarque de mercadorias tiansportadas per via maritima,presentes devem estar o capitao,normalmente representado por agente ou consignatirio de navio ou de seu armador,o representante da companhia portuaria, assim como o do destinatdrio. VaJe dizer quea operafao de desembar que da carga deve ser feita na presen^a daqueles tr& represeritantes. Desse modo,se surge a hipotese de falta de carga dos documentos elaborados por esses representantes, ha,obrigatoriamente,de ser menclonada a irreguJaridade. Se apenas o agente da com panhia portuaria menciona a faJta de me'radoria,co mo aconteceu no caso,ha de prevaJecer essa constatacao,principalmente quando ela e entidade paraestatal, como a CODESP. Portanto, o certificado de descarga que a Companhia Docas,como sociedade mista emitci deve prevalecer em reia?ao aos demais

boletinsde descarga elaborados por agentes dacom panhia de navegacao ou do importador,porque,co mo drgao da Administra^ao Piiblica, suas declarafoes gozam de presunfao "juris tantum" deveraddade.Dispensaveleo protestojudicial para demonstrar a questionada falta de carga quando h^ provas outras que o supram,como acontece na espwie,onde a recorrida importadora demonstrou por documento oficiaJ, certificado de descarga,a falta apontada,e atransportadora-recorrente prova alguma fez no sentido de demonstrar o desembarque total dacar ga, como Ihe impunha. Cuidando-se de reembolso de seguro, em regresso, a correfao monetdria incide a partir do desembolso,uma vez que se trata de sim ples atualizagao monetaria(1? TACivtSP — Ac.unan. da cam.,de 14-12-88—Ap.402.852/0 — Rel. Juiz

Roberto Rubens — Pro Line Limited & Co. x SuJ America Unibanco Seguradora S/A).In Boletim Semanal Coad-ADV n? 8 — Ano 9 — Pag. 120 Ementa 43.030.

ADVOGADO — LIVRE ACESSO AS REPACTIgOES.Os advogados,no exercicio de suas funcoes, tern livre acesso 3s reparti?6esjudiciais e administrativas. Isto nao impede que a Administragao estabele?a normas gerais de atendimento ao publico(TJRJ - Ac. do Cons. Mag.,reg. em 07-11-88 — Proc. 150/88 — Rel.Des. Amida Guerreiro — Oficte Car los Mauricio Martins Rodrigues).

In Boletim Semanal CoadADV n? 7 — Ano 9 Pag. Ill — Ementa 42.967.

A^AO DE INDENIZA^AO — ROUBO DE CAR

GA O assalto deveserle^oiconta defor?a maior, impedilivo do cumprimento da obrigapao da contratanteecapazde isentar de responsabilidad^ tamb^, o condutor do vei'culo,que nao Ihe deu causa,a tflulo deculpa. Ausencia de comprovacao da responsabilidade da R.nofato que causou prejuizo patrimo

nial k A.ImprocedSncia da agao.(TACivvRJ — Ac. unan.do4? Gr.de Cams.,reg.em 22-09-88 — EAp.

65.627 — Rel. Juiz Ronald Valladares — Transpor ts Leonardo Ltda.x Transpories Portela Alta Ltda.)

In Boletim SemanaJ Coad-ADV n? 6 — Ano 9 Pdg. 095 — Ementa 42.880.

NOTA ADV — Em divergencia manifestaram-se os Des. Francisco Faria e Waldemar Zveiier, pelas seguintes considera?oes: a uma,porque havendo,co mo ha,norma expressa sobre o direito versado,nao pode o magistrado baixar portaria que o restrinja; a outra, porque constituindo-se tal direito em prerrogativa — enao privilegio — dos advogados,noexer cicio de uma fun?ao piiblica, a ponaria aludida ao restringi-Io atinge a pr6pria administra?ao da justi9a.Com efeito. Dois sao os dispositivosimpugnados da Portaria os quais dispoem:2 — Reservar ao expediente apos 17:30h para os trabalhos internos da serventia e 3 — atender aossenhores advogados,entre 13:00e 14;00h,ate que seinlciem as audiSnci^ de processos contenciosos. Referindo-se o primeiro a ser ventiae osegundo ao Juiz.O primeiro item versatexto expresso da lei 4.215,de 1963,que no seu an.89, inciso VI,alinea"c" determinaser direito do advogadoingressar Uvremente"em qualquer edificio ou recinto em quefimcione reparti9aojudicial,policial

ou oufro servi?© publico... onde deva praticar ato ou colher prova ou informagao litil ao exercicio da atividade profissional,dentro do expediente regulamentar ou foradele,desdeque se ache presenle qualquer funcion^o".Osegundoitem se contiapoe,tambm, aos arts.35 n? IV da Lei Complementar 35/79e 209 do CODJERJ,que estabelecem como dever do ma gistrado''..atender aos que procurarem a qualquer momento,quando setrate de providencia que recla me e possibilite solu9ao de urgencia" (art. 35)e "...comparecer diariamente a sede de seusjuizose a permanecer dasireze ks dezessete boras,ou enquanto for necessario ao service, aiendendo pessoalmente aos advogados,salvo quando ocupados em diligencias judiciais fora dojuizo"(an.209).Essas disposicoeslegais, entendo,vieram consagrar o conceito modemo de que a advocacia nao e apenas uma profissao liberal,nem ainda,so o exercicio de urn"munus'' publico;ela se consdtui,em verdade,hoje,numafuncao piiblica exercida por paiticulares,os quais prestam,portanto,service publicoinchspens^la administracao dajustica(art.68da Lei4.215,de 1963). Assim,ao restringir, a Portaria,direitos deferidos aos advogados,como prerrogativas ao desempenho de suas fungoes, no fundo esta cerceando a boa administracao da justiga,ja que semgo prestado ao Estado,perante este,coloca-se,o advogado,na mesma posigao queo Juiz no processo,nao cabendo ao ul timo impor Umitagoes^quele no desempenhode suas ativldades.