Pelo que representa em termos de apuro tecnico e significa de contribuigao ao mercado,pela primeira vez o texto de um colaborador-Francisco de Assis Braga -e materia de capa da REVISTADOIRB.

Explicando:a titulo que vemos na capa desta edi^ao(Inspegao de riscos para Lucres Cessantes)d primeira vista mais um roteiro a ser seguido par quem pretende aceitar cobertura para algum risco neste ramo, e tambem o tdulo do resumo das rejlexoes de um profissional que,atuando neste tipo de inspegao desde 1989, defende a ideia de que "ndo hd maneira de se traiar individualizadamente um risco, do ponto de vista das modernas tecnicas tanto de risk management coma de subscrigao a ndo ser com base nas informagoes contidas nos Interruption Reports". Para Braga,os diamados relatdrios de interrupgao, em uso hd mais tempo em outros mercados, embora possam parecer a alguns uma novidade superjtua, constituemforma segura de seguradores e resseguradores-ao se verem as voUas com elevadas exposuressaber"o que estd, efetivamente envolvido na hipotese de ocorrer o risco;que taxa depremio deverao adotar, de modo que possam, de um ponto de vbta atuarial,fazerface ao risco que estao assumindo; e ate que ponto e deforma razodvelpoderao se comprometer,ao assumirem um determinado percentualdo risco, e evitar, assim, resseguros desnecessdrios, ou,entdo, no caso de resseguradores, quandofor o caso,fazer apenasjustas e necessdrias cessdes para o Exterior".

Outro colaborador,o advogado Affonso C.S. Bandeira de Mello, tambem nos brinda com artigo interessante e atual sobre o risco Vida em seguro obrigatdrio de Danos Pessoais causadospor embarcagoes ou por suas cargas: Morte sem caddver.

No mais,temos o Ementdrio,a Jurisprudencia, duos Bibtiografias(a de Novos Livros e outra sobre o Mercado Segurador Japones), um resumo do que os diversos setores da empresa reaUzaram no decorrerde 1992 e o que pretendemfazer emfuturo proximo(IRB Fatos e Projetos), e um texto com o resumo dos discursos quefizeram parte da cerimonia de assungSo de Roberto Barbosa Uma ao cargo de presidente do IRB. Agora e ler e conferir.

Em tempo,e de Francisco Braga tambem a ideia do Cademo de Sinistros que comega a circular a partir da proximo edigao. Mas istoiassuntoparadepois.

I Is .. t ... ...^ . O's S <2 nj w O S ^ O o o Q oasr5' O 3 fl o a T> « 3 = C U)

IRP

INSTITUTO DE RESSEGUROS DO BRASIL

PRESIDENTE

Roberto Barbosa Lima

DIRETORES

Gerardo Cavalcanti Prata

CONSELHO TfiCNICO

Adyr Pecego Messina(presidente)

ArturLuiz Souza dos Santos

Ivan Gonfaives Passes

Luiz Tavares Pereira Filho

Paulo P. da Motta Lima Sobrinho

CONSELHO FISCAL

Jos6 Sant'Anna Silva Netto(presidente)

Arideu Galdino da Silva Raymundo

Josd Augusto de Almeida

SEDE

Av. Mai.CSmara, 171 - Edifi'cio Joao Carlos Vital

Telefone: 297-1212 - Rio de Janeiro - RJ

SUCURSAIS

Bel^m

Travessa Padre Eutfquio, 141 - 6® e 8® andares

Salvador

Rua Miguel Calmon,382 - 9® andar

Sao Paulo

Rua Manoel da Ndbrega, 1.280 -A-tl- andares

Curitiba

Rua Marechal Deodoro,344 - 8® e 9'andares

Londres

3rd Floor - 1 Goodman's Yard

London-El-SAT

escrit6rio de representaqao

Brasilia

SCN - Quadra 1 - Bloco 0-16® andar

Ediffcio Brasilia Trade Center

NOVA TORQUE

UA Holding Corporation

UAIC United Americas Insurance Company

UA Service Corporation

83 Maiden Lace - New York - 10038 - USA

Publica^ao editada pela

Secretaria Geral da Presidencia do Institute de Resseguros do Brasii

CONSELHO EDITORIAL

Carlos Eduardo Ferraz Veloso

Francisco A. Pinho de Barros

Joao Elisio Ferraz de Campos

Luiz Furtado de Mendon^a

REOApAO

Eliana Oliveira Brito

Milton A.C. Lopes

Virginia Matins Cortez

EQUIPEDEAPOlO

Agnes C.de Sd Oliveira

Joslas Franfa Cruz

Maria Cristina P. S. Ferreira

Maura Lulza L. de Figuelredo

CHEFE OA SECRETARIA

GERAL DA PRESIDgNCIA

LIlia Maria Gouvea Ferreira Leite

DIAGRAMApAO.ARTE E PRODUpAO

Gullherme Sarmento

FOTOCOMPOSIQAO

Oe Garcia Desenho e Produ93o LI'''

FOTOLITO

Estudio Grdfico Reprolito Ltda.

IMPRESSAO

Cia. Editora Grdfica Barbero

OlSTRIBUIpAO f,. Fernando Chinaglia Distribuidotd

PERIODICIDADE

Trimestral

Osconceitos emitidos em aitlgos e entrevistas exprimem apenas as de seus autores e sdo de sua exd" responsabllldade.

Os textos publicados podem ser reproduzidos desde que citada a' orlgem. ^

TIragem desta edi^io•6.000 exe'^^^P'' Dlstrlbul9ao gratulta mediante as^

IRB

LUCROS CESSANTES

Francisco de Assis Braga,t^cnico de seguros, revisor de regulapoes de sinistro, membro da Comissao Tecnica de Lucros Cessantes da Sucursal SP e economista,fornece roteiro a ser seguido nos relatorlos de inspe^ao de riscos de Lucros Cessantes.

EMENTARIO

Comunicados ao mercado e Circulares PRESI emitidos de outubro a dezembro de 1992.

JURISPRUDENCIA

Decisoes dos tribunals que afetam a area de seguros.

IRB:FATOS E PROJETOS EM 1992

Setores do IRB relatam o que realizaram no decorrer de 1992 e o que pretendem fazer em futuro prdximo.

NOVA ADMINISTRACAO

Roberto Barbosa Lima e o 18® Presidente da Empress.

MERCADO SEGCRADOR JAPONfiS

Blbliografia elaborada pela Biblioteca de Seguros.

SEMINARIO SOBRE SEGUROS EM ESTATAIS E 6rgaos PUBLICOS

A participa^ao do IRB naquele evento,atraves do gerente do DECRE,Lidio Duarte.

morte sem cadaver

Trabalho elaborado pelo advogado Affonso C.S. Bandeira de Mello sobre o risco vida em seguro obrigatdrlo de Danos Pessoais causados por embarca^oes ou por suas cargas.

NOVOS LIVROS

Aquisi^oes ao acervo da Biblioteca de Seguros durante osegundo semestre de 1992.

INDICE

O que foi publlcado pela Revista do IRB em 1992.

..I

ID®

ANO 53- N® 263 JAN/MAR 1993 ISSN:0019^14446 CDU368(81)(05)

2 IEVISTAD0n«,ni0DEJMIEin0.53fSS3)JMM«R.IW3

18 19 35 40 47

SEVISTAOOifB,aoDEJA«Bno,S3(263)J*H«AR,1993 3

Particularidades dos riscos a serem insPecionados, alguns tdpicos sao, necessariamente, abordados na grande ftaioria deles,tais como: U dados sobre o seguro,sej3 contratado,ou doseguro que se pretende contra'st. al6m da experiSncia quanto a sinistros, nos dltimos 5 anos; 2)dispersao do risco; possibilidade de ocorrencia dos ris®oscontratados,ou,contra os quais pretende o segurado se cobrir, quando '"existe seguro; capacidade de recupera9ao da emPtesa segurada, na eventualidade de ''correrem os riscos previstos; cdlculo do dano mdximo provdvel;e }eventuais sugestoes quanto d melho^9 do risco.

LV .

A-NOTAS PREVIAS

Os chamados relaldrios de intemip9ao - Interruption Reports em uso hd mais tempo em outros mercados, estao sendo utilizados em nosso Pafspelo IRB, de forma mais sistemStica, desde 1989, para efeito de taxa^ao indi vidual no seguro tradicional de gross profit,e,um pouco mais adiante, para o seguro de Lucres Cessantes conhecido como gross earnings, que, como se sabe,6 uma das coberturas abrangidas pela apdlice de Riscos Operacionais.

Ainda mais recentemente, com os cha mados riscos "nomeados", atrav^s dos quais 6 satisfeita a pretensao de alguns segurados de contratarem um seguro tailored-made, as prdprias seguradoras vem se conscientizando da necessidade de um pr^vio conhecimento do risco,de modo a que a subscri9ao possa ser feita com um mfnimo de base t^cnica.

Parece, pois, que, embora com algum atraso, tamb^m em nosso Pafs fortalece-se o convencimento de que n3o h3 maneira de se tratar Individualizadamente um risco, do ponto de vista das modemas t^cnicas tanto de risk mana gement como de subscri93o, a nSo ser com base nas informa96es coniidas tjos relatdrios de intcrrup9ao.

Conludo, tais relatdrios podem parecer uma novidade sup^rflua para alguns, que, talvez, se perguntem por que, se 4

passamos muito hem sem eles no passado,0 mesmo nao poderia persistir no presenie,obje9ao contra a qua!poderiamos dizer que h3 algumas boas raz5es para que tais inspe9oes sejam levadas a cabo,ou seja:

• em primeiro lugar, ao inves de um nivelamento tarif3rio injusto ou de um fdcU apelo a intui9ao,como ocorria amplamente aid um passado recente, hoje, 0que parece racional e adequado d uma abordagem mais metodica da avalia9ao de tais riscos,principalmenle se o objetivo for de subscreve-los de modojusto, pordm eficaz e econbmico;

•ademais, a industria, pelo menos em alguns de seus segmentos, tomou-se muito mais concenirada em grandes grupos, fato que levou as apdlices de Lucros Cessantes a cobrirem, por vezes,deforma consolidada ou nao,um grande numero de locais, com advidades mdltiplas,com as verbas seguradas atingindo valores vultosos;

•em decorrSncia,quandoseguradorese resseguradores se vdem as voltas com exposurestao elevadas,ser3 natural que desejem saber; a) o que estd, efetivamente.envolvido, na hipotese de ocorrero risco ou um dos riscos garantidos;

b)que taxa de prSmio deverao adotar, de modo que possam, de um ponto de vista aluarial,fazerem face ao risco que estao assumindo;e c)at6 que ponto e de forma razo3vel poderao se comprometer, ao assumirem um determinado per-

centuaf do risco, evitando resseguf^ desnecessdrios, ou, entao, no casQ resseguradores, quando for o caso,f"' zendo apenas justas e necessdr'^^ cessoes para o exterior. Suposta, pois, a relevancia do tein^' foi que decidi expor algumas das r®' flexoes suscitadas em mim pelo cont^' to com a literatura especializ^'^'' estrangeira disponfvel, e, tamb^'''' com base na minha experiencia campo - pois tenho atuado neste tip" de inspe9ao, desde 1989.

B-FINALIDADES

Os relatdrios de interrup9ao podem utilizados por;

•Seguradores, para:

1) decidirem, em princfpio, sobre ® aceita9ao do risco;

2)avaliarem o dano mdximo provdve''

3)examinarem limites de reten9ao;

4)fixarem a taxa do premio;

5)fazerem recomenda96es ao seguf® do,de modo aque o risco deinterrup5^^ seja minimizado.

• Corretores, de modo a que posS^t" avaliar o risco de interrup9ao e fazef^"^ sugestbes aos seus clientes.

• Administradores de riscos das ind"^ trios, para que possam programar os cos que assumirao, elaborar program^^ de melhorias e avaliarem a forma mf'® adequada de contrdta9ao do seguro

c-conteCido

Embora os relatdrios de mterrup9S" possam variar grandemente,3 vista da^

mente,fazendo-se as anota9oes desejdveis e uma espdcie de roteiro ou itinerdrio,a serseguldo quando no local.Em muitos casos, os detalhes a observar e OS dados a colher sao tantos que 6 de todo aconselhivel que o Inspetor pre pare um check-list exaustlvo,de modo a ter seu trabalho facilitado.

p ®ttudo, por mais itens que tenha o '^laidrio, o Inspetor estard sempre ten'9Pdo responder e avaliar as respostas P^ssfveis para tres questoes bdsicas, a saber;

' a probabilidade de ocorrerem rijcor previstos, e, em ocorrendo, seria o impacto imediato dos dasobre o negdcio ?

9uanto tempo seria necessdrio para ''^stabelecimento da normalidade do

® que poderia serfeito para manter J^^gdciofuncionando duranteoperio°de distiirbio 7

^bvi ^l k.s amente,em tomo dessas questoes icas gira um sem-numero de outras, ^ pela qual usualmente 6 utilizado •^odelo-padrao de relatdrio, que serd ^^tientado naseqiiencia deste trabalho.

J-PREPARAQAOE J^ORDAGEM

® desejar concluir seu relatdrio com ^steza e boa tdcnica,oInspetor deveSer, sobretudo, metddico, razao pela sugiro que esteja atento para o que Se. Sue:

b

D.2- Background t^cnico- Para es tar em condigoes de levar a cabo sua tarefa com rapidez e objetividade,ser5 imprescindivel que o Inspetor de ris cos de interrup9ao conhe9a pelo me nos as 2 modalidades de seguro de Lucros Cessantes - o tradicional, co nhecido como gross profit, e o gross earnings, vendido nas apdlices de Ris cos Operacionais -,e o modo de operacionalizar suas cldusulas, aldm daquelas partes da Contabilidade—notadamente dos demonstratives de resultados -, sem o que, por mais boa vontade e experiencia na inspe9ao de riscos para seguros de danos materiais, nao terd muita no9ao do que estard a fazer,e se verd em sdrias dificuldades. seja para compreender e/ou justificar certas perguntas que fard ao segurado. seja para apresentar as conclusoes de seu relatdrio, de forma inteligfvel e convincente.

0.3.- Fontes de informa9ao - Aldm das entrevistas que fard - e que serao comentadas no tdpico a seguir determinados dados e informa9oes sobre a empresa poderao ser obtidos de.

1. brochuras, material publicitdrio, catdlogos e outros tipos de literatura produzidos pela empresa para seus acionistas ou para o pUblico em geral, contendo informa96es dieis sobre sua estrutura organizacional e atividades empresariais;

de detalhamento varia de empresa para empresa, podendo o Inspetor valer-se, notadamente quando se trata de margens por produtos ou grupos de produtos relativos a um ou mais riscos isolados, de planilhas de custos, demonstrativos de margens de contribui9ao,etc;e c)muito embora nao oficiais, demonstrativos indexados ou em moeda estrangeira tambdm poderao ser consultados, mesmo porque com os atuais nfveis de inflagao hoje prevalecentes, em muitos casos evitam as distor96es, causadas pela infla9ao, dos demonstrativosfeitossegundo a legisla9ao societ3ria.

Quanto a este tdpico, cabem as seguintes observa96es:

• quando os demonstrativos forem demasiadamente complexos, o Inspetor pode solicitar esclarecimentos e/ou simplifica9ao de dados aos funcionSrios da empresa segurada;

• deve ficar claro que os dados de produ9ao, estoques, etc. e de natureza cont3bil. de um modo geral, sao para uso dos seguradores,na medida em que interessam 3 andlise do risco, sendo aconselhdvel as cautelas cabfveis de modo a que a empresa segurada nao entenda que o Inspetor vd se responsabilizar pelos capitals a segurar,como se a apdlicefosse previamente avaliada, etc; ademais, a pesquisa detalhada de dadoscontdbeis seradispensdvel,quan do, a critdrio do Inspetor, o que Ihe foi apresentado d.confidvel;

• para os casos em que houver recusa ou reticencia, nao contomdveis,do segura do nofomecimento de determinadosda dos. caberd ao Inspetor valer-se do que estiver disponfvel,esclarecendo,em seu relatdrio, que avalia9ao quantitativa mais acurada do risco deixou de ser feita, porfalta de dados indispensdveis.

•I - Medidas previas - Antes de se ''''igir ao risco,o Inspetor deve estar de Posse da apdlice de seguros (se exis'9pte), de planta atualizada do risco e dltimos relatdrios de inspe9ao disPonfveis,tanto para os segurosde danos "Materials como para os riscos de inter'ltp95o, que deverao ser lidos atenta-

2. demonstratives analfticos de resultados (incluindo a conta de fabricagao), notadamente se auditados. que costumam ser excelente fonte de informa9ao sobre margens de rentabilidade, distribui9ao de receitasou delucros porfdbricas departamentos, riscos isolados, produtos, etc. A observar que: a)se os demonstratives analfticos sao muito dteis, OS sintdticos, usualmente destinados 3 publica9ao em jomais, carecem. quase sempre, do detalhamento neces sdrio a uma andlise acurada; b)o nfvel

D-4-Entrevistas-Nasinspegoes para OS seguros destinados a cobrir danos matenais,uma ou duas pessoas, usual mente da drea de seguran9a. acompanham o Inspetor e Ihe fomecem quase tudo de que precisa; diferentemente, o mesmo nao ocorre quando das inspe9oes para efeito do risco de interrup9ao. quando os dados e informa95es a serem colhidos, al6m de detalhados e razoavelmente seguros, sao obtidos de lontes diversas. dentro da prdpria em presa.

PB^NOSCO

REV1STA DO IRS.RK)DE JANEIRO.S3<2S3|J/WMAR.I«3

HEVISrAD0IRe.niO0EaANEIR0.53R83)JANIMAn.l993 5

Quando se trata de grandes riscos ou de riscos ainda nao inspecionados,ejd tendo examinado a documenta^ao existente (apdiice, plantas, relatdrio, sum^rio ou nao, dos corretores ou de riskmanagers), poder4 o Inspetor,com a devida aniecedencia, encaminhar ao segurado urn sum^o de detetminados pontos ou listagem de quesitos e/ou da dos, de obtenfao demorada(como, por exemplo, rela^ao de m^quinas por setor, procedencia, tempo de reposi^ao estimado, etc), ou -como no caso dos fluxogramas de produ^ao,com identifica9ao dos edificios numerados segundo a planta-IncSndio, que Ihe possam dar uma iddia pr^via de como se dao as atividades na ^ea produtiva, de modo a: a) encontrar tais dados disponiveis, quando da visita & empresa;e b)permitir-lhe tra^ar, de antemao, o possivel rumo dos trabalhos de inspe9ao.

Como as demais infonna9oes a serem obtidas sao de natureza diversa, as fontes lamb^m o serao - principalmente nas grandes empresas, com diversas unidades produtivas sugerindo a experiencia que, com seus nomes e cargos devidamente anotados, 0 Inspetor deve recorrer aos seguintes profissionais;

•0 risk manager do segurado ou de sua corretora, que, geralmente, e por dever de ofYcio,deve conhecer bem o risco disporde muitas,senao datotaJidade das informa9oes que o Inspetor foi buscar;

• o Diretor Financeiro, o controller, o contador do custos e o contador geral, para dados reiativos ao lucro bruto,distribui9ao dolucro pordepartamentosou unidades isoladas.nfveis de estoques de produtos acabados, e, eveniualmente, pianos sohre a expansSo futura da em presa;

•o Diretor de Compras- para informa96es quanto i origem e prazo de reposi9ao de mSquinas, equipamentos, materials diversos e componenies,bem como do estoque de mat^rias-primas e materials secunddrios,com especial destaque para fenSmenos de sazonalidades ^ou dificuidadesespecfficas,em certas 6pocas e para determinadas mat6riaspnma.s(lmpona93odoestrangeiro nor exempJo), quanto a prazos de reposi930; »

• o Diretor Wostrial ou Gerente de Fftncad,p„a.m.ioriada,i„spe;6e;

fonte de informa96es da mais alta importancia,por sua visao de conjunto do processo produtivo,capacidade de descrever ou de ajudar na elabora9ao do fluxograma da produ9ao, pontos "criticos"nas linhas,gargalos, meses de"picos" e de "baixa" na pradu9ao, capacidade de auto-ajuda intema ou de ajuda extema; interdependencias internas(entre plantas de uma mesma Kbrica) ou extemas (entre fibricas da mesma empresa),possi'veis medidas de emergencia,em caso de sinistro,como produzir, precariamenie, cm instala95es provisdrias, contratar servi9os de terceiros, multiplicar lumos de trabalho ou trabalharem regime de liorasextras, etc.;

• OS Diretores de Marketing e de Vendas,com rela9ao 3 descri9ao do padrao normal de vendas (por exemplo, varia9oes sazonais,dpocas de acUmulo de estoques, etc), natureza dos mercados compradores,e, possivelmente,sobre a eventual perda (provisdria ou definitiva)de clientes,bem comosobre a capa cidade de recupera92o, num provdvel penodopds-sinisiro;

•o Diretorde Planejamento,ou0encarregado do selor de Engenharia Civil, com referencia 3s caracteristicas construtivas e idade dos prddios, exist6ncia de edificios-chave, de diffcil reconslru9ao, sobre 0 tempo estimado para a reconstru9ao dos edificios prin cipals, possibilidades, na regiao,da loca9ao tempor^ria de 3reas de terceiros etc.;

•0Diretor de Inform^tica,a respeito da exisi6ncia de controles computadorizados nos setores produtivos e dos re flexes possfveis,se danificados.sobre a produ9ao e as vendas;

•o Chefe das Sreas de Seguran9a, para dizer dos meios de preven9go e cornbate a mcendios.bem como da prevenfaodeoutros riscos e dos sistemas de seguran9a e vigiiancia industriais; 0

ChefedoSetordeUtilidades.quantoao fomecimentodeenergla el^tricae3gua

al6m de informa9oes sobre caideiras

que OS preencham sem qualquer ajuda. As respostas esperadas trarao informa9oes relevantes para a anSlise do risco. sendo desejSvel que sejam obtidas em trabalho conjunto do Inspetor de interrup9ao e representantes do segurado. Ademais, tais questiondrios nunca devem serrespondidos de forma lacdnica e desconexa, pois seu conietido servir^ de premissas para relevantes conclusoes a respeito do risco.

D.6 — Modeio de relatdrio — 6 indispensdvel a existSncia de um modeio de relatdrio, que arrole itens e subitens re levantes para a andlise da maioria dos riscos e que deverd, apds encerrada a inspe9ao, ser redigido de forma clara ^ objetiva, com argumenta9ao tal q"®' fundando-se nos dados obtidos, poss® darsdlido fundamento3conclusao buS' cada, que, no caso de.inspe9oes fei'^ por seguradores e resseguradores, ^" fixa9ao do dano mdximo provdvel c/®" possivel.

Tendo em vista 0 modeio de relatd'^" atualmente utilizado pelo IRB, e q^"^ consia no texto da Circular SUSEP 28, passarei, em seguida, a comeo'^ alguns - sem 0 que esta matdria tomaria deraasiado extensa — dos seo' vdrios tdpicos, terminando com algu"^ comentdrios sobre os cdlculos que mitem,3 luz das informa9oes obtid''^' estimar0 dano maximo provdvel.

E-MODELO DE RELAT6RI0 0modeio'de relatdrio que vem sei^^" utilizado peloIRB,para as inspe9oeS riscos de intemip9ao do seguro de cros Cessanies tradicional {gross Jit), se devidamente adaptado, podC servir, igualmenle, para as inspe?^ destinadas a fomecerem subsidies a subscri9ao de Riscos Operacion®'' {gross earnings). Ositens nao sao exaustivos,podendo^ insuficientes,para determinadoscasfS-^ excessivos ou nao aplicdveis in tot^"]' para outros,cabendo ao Inspetor,em casos,alterar0 modeio sugerido,da fb'' ma que Ihe parecer conveniente.

D.5 - Questlonfirios impressesyuando seguradoresecorretores adotarem questiondrios impresses, nao devem encaminh3-los aos segurados para

1 tK 0modeio. rnjtode trabalho depcsquisa da DivisS'' Lucres Cessanies doIRB,aprovado pela C.T.S.L.C. obddo da Uteraiura especialiaada, noiadamenle da de Honour & Hickmoil - Principles and Procll<^' , Inlenupiion Insurance. Fifth edition. Lotidres, Bf''*' wonhs, 1987.

RELATORIO DE INSPEQAO PARA RISCOS DE INTERRUP^AO

1-INFORMAQOES gerais

^Iguns itens dizem respeito 3identificado segurado, dados sobre 0 seguro ®*istente ou a contratar, experiSncia de ^"nistro (inclusive de danos materials), '"cluindo cdlculo do coeficiente sinis''b/premio,com mtseda ouindexador unipara os ultimos 5 anos, locais ^siiados,sendoimportante observarque, ^seguradoscom mais de uma f3brica, ^ejSvel um relatdrio para cada uma, f'^bora o dano mdximo possa ser calcu li® 0 num unico item, noiadamente se Uver interdependSncia entre os Itxiais. subitens a seguir deverao ser preenchid, Sor, ^Ue

mensura9ao do dano mdximo provdvel - quando 0 seguro abrange, com uma unica verba diversos locais (riscos isolados do ponto de vista de LC,ou seja, unidades autdnomas na gera9ao de lu cros,etc)ou as importancias seguradas sao divididas entre dots ou mais setores que compoem 0 negdcio segurado,en tre departamentos separados de uma mesma companhia, entre vdrias fdbricas de uma mesma empresa ou entre vdrias empresas de um mesmo grupo. A participa9ao relativa de cada departamento, fdbrica ou empresa no lucre bruto global nao 6 dificil de ser obtida, principalmente quando as defini9oes de lucro bruto sao apropriadamenie baseadas em pianos de contas e terminologia semelhantes.

No entanto, em termos de partjcipa9ao relativa no lucro bruto, os percentuais acima se alteram substancialmente, conforme demonstramos, de forma hipotdtica e basiante slmplificada, a se guir;(Quadro I)

O a

S com OS dados do seguro em vi sefore caso;se se tratarde empresa mda nao possui seguro, os dados ^erao ser preenchidos com base na bertura pretendida,se possivel.O su1.5 diz respeito 3 cobertura adi^Onal de saldrios em base dupla. j ^ ^bitens referidos sac os seguinies:

I2"^®8omdo - nome e atividade(s); ~ Perfodo detenninado (prazo da ^Police em vigor); 1.3.-Cobertura exisbte de Lucres Cessantes: 1.3.1. -Imj segurada; 1.3.2. - Perfodo snitdrio mdximo;1.3.3-Cobertura de . ^rios; 1.3.4. _ Eventos adicionais; -Extensoes;1.3.6.-seguradoresdo j 8oro) de danos maieriais exislente; Vgj' '^"spe9ao fisica (relattSrio dispom'que,preferivelmente, deverd figurar '•S. anexo do relatdrio de intem]p9ao); Pcrdas anteriores de Lucres Ces•®s(ultimos 5 anos,ou mais).

^l-OCAIS

'• Localizagao de todos os riscos se'^dos^nspecionados - Este subitem ^tespeito 3localiza9ao dos riscos ins^ionadose/ouse^rados(emcertosca-

I nao hd necessidade de que todos os J^ais sejam visitados, per exemplo, ^bando 60 caso de pequenos depdsitos ^distribui9ao,escritdrios,etc).

^2. Distribui9ao de lucros aproxi^ada-Tal distribui9ao 6 necessdria^^ima de tudo para lornar possivel a

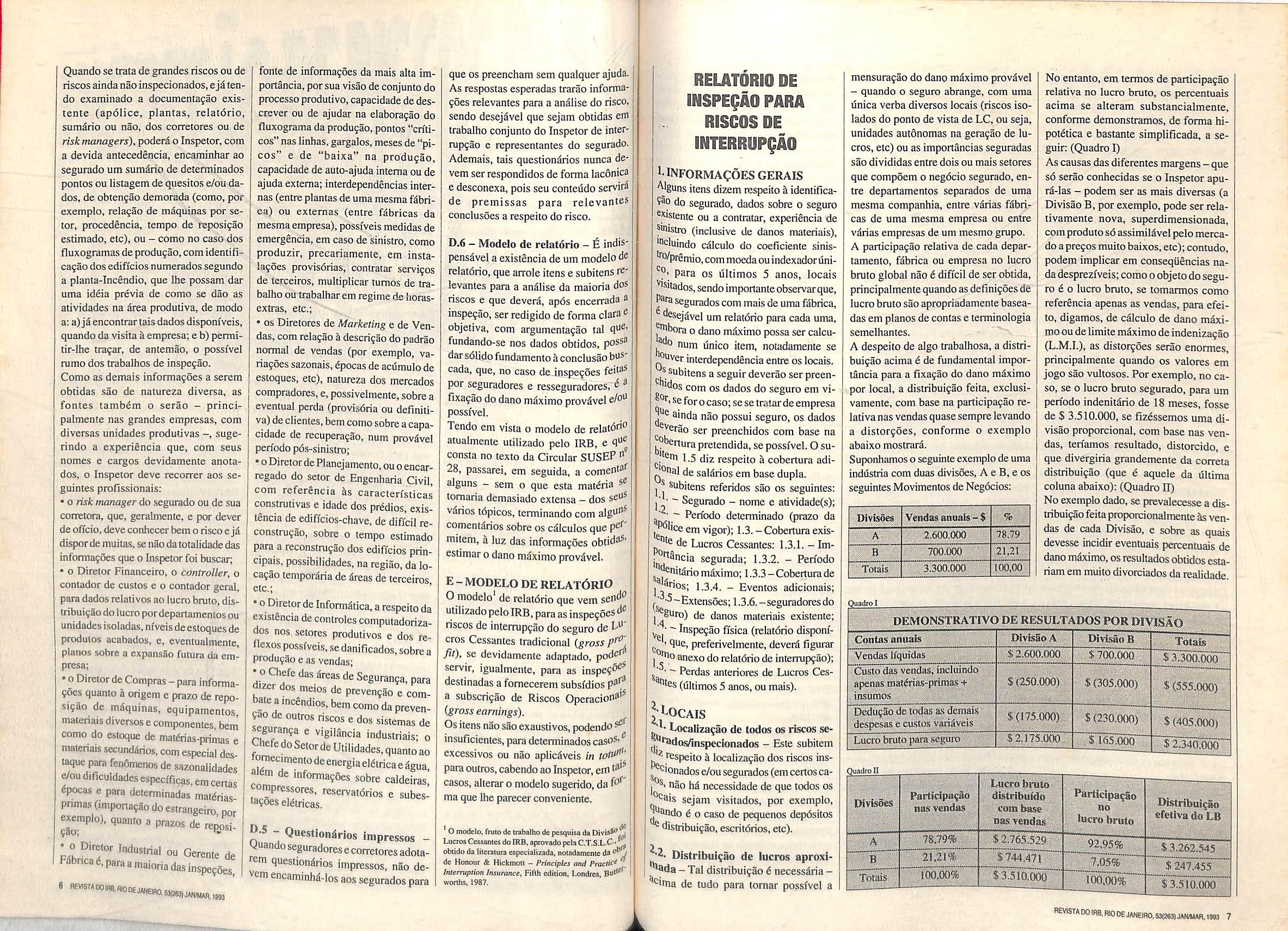

A despeito de algo trabalhosa, a distribui9ao acima 6 de fundamental importancia para a flxa9ao do dano mdximo por local, a distribui9ao feita, exclusivamenle. com base na participa9ao re lativa nas vendas quase sempre levando a distor9oes, conforme o exemplo abaixo mostrard.

Suponhamoso seguinte exemplo de uma industria com duas divisoes, A e B,e os seguintes Movimentos de Negdcios;

;iHvisoes Vendas annais-S • J

A-. ••• 2.600.000 78.79;

3 ,700.000 ' au.r

• fbtds; . . 3.300.000 100,00

Ascausas das diferentes margens — que s6 serao conhecidas se o Inspetor apurd-las - podem ser as mais diversas (a Divisao B,per exemplo,pode ser relativamente nova, superdimensionada, com produio sd assimildvel pelo mercado a pre90s muito baixos,etc);contudo, podem implicar em conseqiiencias nada desprezfveis;como0objeto do segu ro d 0 lucro bruto, se tomarmos como referencia apenas as vendas, para efeito, digamos, de c31culo de dano mdxi moou de limite mdximo deindeniza9ao (L.M.I.), as distor96es serao enormes, principalmente quando os valores em jogo sac vultosQs. Por exemplo, no ca so, se 0 lucro bruto segurado, para um periodo indenitdrio de 18 meses,fosse de $ 3.510.000,se fizdssemos uma di visao proporcional, com base nas ven das, ten'amos resultado, distorcido, e que divergiria grandemente da correta distribui9ao (que € aquele da dltima coiuna abaixo);(Quadro II) No exemplo dado,se prevalecesse a distribui9ao feita proporcionalmente 3s ven das de cada Divisao, e sobre as quais devesse incidlr eventuais percentuais de dano mdximo,os resultados obtidos estariam em muito divorciados da realidade.

DEMONS'!RATIX)DE RfSULTADOS POR DIVISAO

Divisao.A Divisao B Totals

li'quidas S

$700,000 £ 3.300.000 : ICusco'das vendas,ineluindo lapenas matdrias-prlmas + ^insumos -3(250.000);. $(305,000)

:.Dedii9ao dc iqdas as demais Jdespesas c custos varidveis $(175^(300)

.'.smoobjj

:.Conta.sanuais

Vendas

2.600.000

•$<230.000): $(405^1; : Lucro bruto para seguro $2.]75.000;; ,$ 165,000 :^,.$-2,340.000--^ OuadroU iDlvi^^ - Partidpacao nas vendas Liicro bruto distribiiido com base' tias vendas PartidpB9ao no lucro bruto Dtstribul9ao cRtiva do LB 78.79% . $2,765,529 ' 92.95% $3,262,545 ,21.21% $744.,471 C .7.05% . $247,455 ' l;'Tbtaid' 100,(50% $3,510,000 100,00% $3.510.(^^ REVlSTA0OIRa,R100EJANEIfiO,S3(283)JAH4IAfi.l883 7

23. Extensao de interdependenciaAs interdependencias, para o seguro de Lucros Cessantes, sao importantfssimas, razao peia qual o Inspetor nao pode fixar-se nos riscos fisicamente isolados, como nos seguros de danos materials, devendo ter serapre em mente o fluxo produtivo, com todas as ramificafoes. Por vezes, danos fisica mente de pequena monta num linico setor de uma fdbrica podem afetar nao apenas setores subseqiientes da mesma unidade fabril como,tambdm, a totalidade de uma outra fdbrica, pertencente a mesma empresa,e situada a quil6metros de distancia.

Desse modo,as interdependSnciasprecisam de ser minuciosamente estudadas, com base na descri^ao do processamento e de urn fluxograma preferivelmente visto em cima da planta de seguros. As inierdependSncias podem ser internas e extemas; intemas, quando existenies numa mesma fdbrica - nas inddstrias tSxteis, per exemplo, a tecelagem depende da fia^ao; e extemas, quando envolvem mais de uma fdbrica - ainda na inddstria textil, a fdbrica A (fiafao) pode fomecer fios a fdbrica B (tecelagem), que, por sua vez, venderd parte desua produfSo(tecidos)a terceiros e remeterd o restante h fdbrica de jeans C, da mesma empresa, as trSs localizadas em cidades diferentes, podendo dependerem de uma unica tinturaria pertencente a terceiros.

Quando as dependencias de empresas de terceiros assumem importSncia crucial, entramos no campo das extensoes de cobertura,assunto que serd tratado no tdpico 11 deste modelo de relatdrio.

3.PRfeDIOS

J,/. Idade e constru^ao predominantes

3.2. Caracteiisticas especiais e edificios-chave

3.3. Tempo de reposigao estimado

3.4. Problemas deplanejamento ou reconstrugao

3.5. Disponibilidade de pridios alter natives(para alugar)

Os ediffcios constituem importamfssimo item nos reiaidrios de inierrup9?io.

Urn prddio de construfdo levemente combust/vel, sem obstdculos corta-fogo intemos ou disposilivos de prote-

9ao, pode,facilmente, softer perda to tal; por outro lado, um prddio de concreto refor9ado, dotado de paredes e portas corta-fogo, sprinkler's, etc., muito provavelmente, sofreria menores danos.Pordm,inversamente,enquanto o primeiro prddio, de constru9ao mais leve e mais simples, pode ser rapidamente reconstrui'do, uma estrutura pesada, uma vez gravementc danificada,pode levar um longo tempo para ser reparada. Tais fatores. citados como exemplo dentre muitos, devem ser pcsados um contra o outro, na avalia9ao do risco de interrup9ao. Neste item,o Inspetor dever5,de acordo com o roteiro acima:

a) descrever as caracterfsticas de constru9ao dos pr6dios da drea produtiva (inclusive aqueles utilizados co mo depdsitos de matdrias-primas, produtos acabados e almoxarifado de pe9as), com eventuais comentdrios sobre aqueles com caracterfsticas es peciais, informando, para todos que sejam relevantes para o risco de interrup9ao, o tempo de reposi9ao estima do (suposta a necessidade de repara9ao para os piores danos imagindveis,e lembrando-se sempre de que a palavra "provdvel" requer prudSncia e cuidados especiais), possfveis causas de retardamento, ou mesmo de impedimento da reconstru9ao(fatores de ordem topogr^fica, restri9oes de leis de zoneamento, etc); e

b) dar conta de sua invesuga9ao sobre a disponibilidade de pr6dios alternati ves, passfveis de uso, em situa9oes de emergSncia, dentro da prdpria fdbrica ou em outra fSbrica do mesmo segurado, ou mesmo de terceiros, e que possam ser alugados (armazdns gerais, fibricas desativadas. etc), em regioes prdximas. de modo a, eventualmente, SCTem utilizados,em casos deemergSncia, cabendo, sempre. informar para que finalidade (estocagem, instalagao provisdria de Srea produtiva atingida, etc) poderiam os eventuais prddios altemativos se constitufem em fator de mimmiza9ao de perdas.

Os fatores pr6 e contra ao uso altemativo de prddios eventualmente desocupados deverlo ser prudentemente pesados, pois a mera disponibilidade n3ogaranteouso,emtodaequalquer circunstancia. Por exemplo, h5 deter-

minadas se96es industrials (um setor climatizado de uma inddstria textili por exemplo), que exigem ediffcios com caracterfsticas especiais (com uma determinada drea, rede de suprimento de utilidades jd instalada. possibilidade de fixa9ao de mdquinas operatrizes no piso,etc),em nada sendo dtil a eventual disponibilidade de prddio incompatfvel com as necessidades da bora.

Na estimativa do tempo de efetivo distdrbio para a empresa, apds o sinistrOi ser5 importante que uma certa sincronia seja levada em conta, pois, em a'" guns casos, depois de 6 meses, P®'' exemplo, os prddios se acham reconstrufdos mas as mdquinas, suposta* mente importadas, ainda nao estar^o disponfveis para instala9ao; em outros casos, poderd ocorrer o contrdrio, of seja, dispor a segurada..2 ou 3 mes®' apds o sinistro,de mdquinas de rlip'^® reposi9ao, sem que possa insiaii-'f^ pelo fato de o est^gio das obras reconstru9ao dos ediffcios ainda nao0 permitir.

4.MAQUINARIA EINSTALAQAO

4.1. Especiatizada ou iiens-chave

4.2. Suscecibilidade a dano

4.3. Tempo estimado para reposigdo

4.4. Disponibilidade de novas ou segunda mdo

4.5. Maquinaria importada

4.6. Reparos oupegas sobressalent^^

4.7. Caldeiras

4.8.Periodosdeparadapara manuttt^' gao dos equipamentos

Atengao especial deverS ser dirig'^^ tambdm &s mtiquinas e equipamento^ do risco inspecionados, servindo itens acima como lembretes de tdpio®^ que, necessariamente, deverao ser ob' servados.

inddstrias que possuem uma deten"'' nada mtiquina, ou grupos de rndquio®' especiais, que, em caso de avarif^ graves, por sua fun9ao dentro do produtivo, terao s^rias consequSncif^ para o m'vel de atividade da empresf' ademais,nem todas as mdquinas sao suS' cetfveis de serem atingidas pelos m®*' mos riscos,cabendo ao Inspetor aponif*^ a que riscos estao sujeitas as mdquina^' principalmente as chamadas espeC aUzadas ou que constituem itens-chav^'

Quanto k disponibilidade, para atgumas mSquinas6imediata,enquanto outras s6 sao produzidas sob encomenda, por fazes apenas no exterior, estas deman4wdo um tempo muito maior para a '^Posi9ao,com evidente reflexo nas per das indenizaveis pelos seguradores; a experiencia mostra que o ideal € star todas as maquinas do risco, regisJrando suas marcas,idades, nome do faricante, origem (se nacionais ou "fponadas)e o tempo de reposi9ao. Cbtio,para inddstrias grandes,tal listagem "30 pode ser feita durante a inspe9ao, ^esrno porque nem sempre a segurada P^^^ui dispom'veis todas as infonna9oes 'P^ncionadas, em determinados casos ^®ra recomenddvel que seja solicitada alguma antccedencia, a altemativa ^•^nsistindoem o Inspetorcolhero maxi["o de informa96es possfveis durante a '"spe^ao, aguardando que, posterioras informa9oes complemeniares ® ^ejam encaminhadas.

6Umas empresas possuem excelentes '^'nasdereparos.fatoqueddecruciai

Portancia nas avarias parciais de determ-'nadas mdquinas, desde que haja, ^ almoxarifado, pe9as sobressalentes ®Panes vitais,notadamente quandos6 ser obtidas no Exterior.

^*■3 determinados riscos, as caldeiras^

"stituem aigo de extremamente im^•lante na andlise dos riscos de interPSao. De fato, sem elas, deierminados ^^®fes produtivos simplesmente nao operar. Assim, aldm daqueles Pod, IdP'cos queos relatdrios de danos mate rsusualmente abordam arespeito de ^'tleiras, os seguintes pontos deverao tcomentados norelatorio de interrupa) quais os setores produtivos sao Pridos pelas caldeiras e o que ocorreoom a produ9ao se o suprimento *^^^0 lemporariamente coriado; b)

^^ontidade e capacidade das caldeiras

^'sientes,devendoserinformadosetoestao em opera93o ou se hd algu®(s) constantemente de reserva; c)

®manda de pico da fdbrica comparada as capacidades das caldeiras; d) se, localiza9ao, as caldeiras sao passf®lsOunSodedestrui9aototalpelorisco

*plo.sao) que, costumeiramente. as verificando-se sea(s)caldeira(s)

^fontualmentepoupadas,napiordashi^teses,satisfariamademandatotalda

^rica, esclarecendo em que nfveis se

daria eventual satisfa9ao parcial; e) tambdm as tubula96es que ligam as caldei ras as dreas produtivas, bem como a possibilidadedeseremdanificadaseimpedirem o fluxo, i ponto a ser abordado no relatdrio de interrup9ao.

0 regimedas manuten9oes (preventiva, corretiva,etc)das mdquinaseocuidado com que sao levadas a cabo 6 um bom indicadornapreven9aodecertosdanos, notadamente os relacionados a quebra de mdquinas, danos eldtricos e mesmo explosao; quanto ds paradas programadas para manuten9ao, aldm de sua periodicidade, merecerao cuidadosa aten9ao, dentre outros, os reflexes que tais paradas possam ter em industrias fomecidas ou fomecedoras, caso possuam a cobertura de extensao.

5. PROCESSOS'

5.]. Produtosfabricados

5.2. Descrigdo dosprincipalsprocesses

5.3. Esquemade trabalbo-dias/tumos

5.4. Processes em linha ouprincipais

5.5. Processes duplicados ou capaci dade ociosa

5.6. Pontos de estrangulamento

5.7. Controlescomputadorizados

O Inspetordeverd informar-se. com todo cuidado,sobreosprodutosfinaisdafabricainspecionada, bemcomodeeventuais produtosinlennedidrios,deslinadosaou tras fabricas de proptiedade da mesma segurada,comosprincipaisprocessesde produ9ao devida e detalhadamente descritos, acompanhados de fluxograma de produ9ao, preferivelmente montado em cima da plantalncendioou fazendorefer^ncia d numera9ao nela constante. O niimero e a dura9ao de tumos de trabalho, bem como os dias da semana efetivamentededicadosdprodu9ao,paralelamente d existSncia de f^rias coletivas, paradas gerais para manuten9ao ou devidas d entressafra (em industrias que se utilizam de produtos primdrios como matdrias-primas) sao fatores importaniesnoestudo,porpartedoInspe tor,dacapacidadedeminimizarperdas, multiplicando tumos ou estendendo os jd existentes atravds de horas-extras, em eventuais esfor9os tendentes a encurtar o pen'odo de distdrbio ou mini mizar perdas, ap6s o sinistro.

A produ9ao pode se desenvolver num unicoou cmvdrios processosem linha;

ou, entao, em processos relaiivamente independentes, dedicando-se a produ tos ou linhas de produtos diferentes, bem como a atividades depresta9ao de servi90s a terceiros; caberd, ainda, ao Inspetor informar-se e verificar se a produ9ao consiste em diversos itens, cadaum sendoproduzidoemmdquinas ou era linhas de produ9ao separadas, ou se um dnico produto 6 fabricado numa unica maquina ou linha de produ9ao, cabendo esclarecer, no entanto, que sao raros os riscos industrials que podem ser classiflcados com tal grau de precisao - muitos parecerao exibir aspectos de ambos os mdtodos de tra balho-a responsabilidade do Inspetor, nesse caso, consistindo em decidir co mo um certo mtr ou constela9ao de aspectos bdsicos afeta o risco de interrup9ao.

Sao as mdquinas - na medida em que saoutilizadas como unidades de produ980 independentes ou em linhas de produ9ao - suscetfveis de opera9oes diferentes e permutabilidade ? Se afirmativa resposta, aperda de uma mdquina individual poderd ser total ou parcialmentecompensadapelo uso adicional de unidades nao danificadas, uma vez que o niimero de mudan9as a serem levadas a cabo e a disponibili dade de operadores o permitam. Aindanessa linha deraciocfnio, a situa9ao do risco 6 mais critica quando as mdquinas estao concentradas do que quando dispersas. A melhor de todas as situa95es € aquela em que unidades de produ9aoisoladas-mdquinas ou linhas de produ9ao - encontram-se em riscos isolados, para efeito de seguro Incgndio.

Aindamais:€aprodu9aoorganizadade uma tal maneiraque um niimero determinado de mdquinas nao i utilizado na produ9ao de roiina, sendo mantido em reserva para uso durante pen'odos de manmen9aoouemdpccasde "pico"'na demanda? Tal capacidade de reserva pnncipalmeme se se trata de um risco IncSndio isolado, pode ser um excelente stand-byse aplanta principal de produ9ao for destrufda. ".U35SOdonscolant »

8 REVI8TAOOire.»ODEJANEinO.S3(2U>JANMWI.1«3

®'ISTAOOlRB,RIODEjANEinO,5S(563)a*NMAR,l933 9

A capacidade ociosa dever^, ainda ser observada do pontode vista de:a)even tual superdimensionamento da fSbrica, fenomeno mais ou menos comum em inddstrias novas;e b)em dpocas recessivas. Em ambas as situa^bes, apenas paite da capacidade instalada estard sendo uiilizada, fato que poderd minimizar perdas ou encurtar o pen'odo de disturbio. caso as mdquinas ou linhas ociosas possam, por estarem localizadas em plantas ou dreas de plantas nao atingidas, entrar em operagao no lugar de mdquinas ou linhas danillcadas gravemente peio sinistro.

Para algumas inddstrias, modelos, moldes,plantas,etc.sao essenciais para determinadas atividades produtivas-o setor de estamparia de algumas tecelagensconstitui um bom exemplo;de modo que, quanto a eles, as seguintes perguntas podem ser multo pertinentes:

a)se hS dependencia deles, de que modo seria a produ9ao afeladae por quanto tempo,caso fossem sinistrados?;b)seu local de armazenamento estd protegido ou a salvo de incSndio?; c) hd duplicafSes,e,em caso positivo, sao mantidas em riscos isolados?; d) onde sao fabricados,pela prdpria empresa ou por terceiros, e quanto tempo seria consumido antes que sua reposifao se tornasse possivel?; c)e se hi elabora9ao, via scanners, plotters, etc, via compuladores,6o setor suficientemente isolado e/ou protegido e os backups guardados em local seguro,exterior ao risco ?

Dois dos subitens (5.6 e 5.7) lisiados acima merecem comentdrios especiais, ou seja:

5.6. Pontos de cstrangulamento - A produ93o toda(ou parte dela) depende de um componente dnico fabricado nas instala96es ou que passa per umprocessamento comum desenvolvido nas instala9des seguradas? Em caso afirmativo, os riscos especificos de Inclndio onde lais processamentos s3o desen volvidos(coloquialmente chamadosde"gargalos")sSo importantes,notadamenie se os arranjos altemativos para tal trabalho podem ser feitos ape nas com diftculdades ou substancial custo extra.Sem ddvida,esse problqma 6 tio importante e iSo comum como caracterfstica do risco de interrup9ao

que uma simples ilustra9ao moslrd-loi. Quando, por exemplo, estruturas de janelas sao feitas em muitos riscos iso lados,cada um dos quais6 uma unidade independente de produ9ao,e se todas as estruturas de janelas tern como componentes fechos (ou trancas) fabricados num dnico risco Incendio. este ultimo risco e um "gargalo"; na falta dos bens feitos \i, poderd ocorrer a paralisa9ao do restante da produ9ao. at6 que um arranjo alternative possa ser encontrado.

Coniudo, pela importancia que assume em determinados riscos, os gargalos exigem que se fate mais a respeito deles. 0 termo 6 geralmente utilizadp para descrever qualquer silua93o ou condi9ao que poderia estender o periodo de distdrbio ou de recuperapao aldm do tempo que, na aus6ncia do gargalo, poderia ser razoavelmente esperado. As sitoa96es e circunstancias que po dem se caracterizar como gargalos sao tantas que seria impossfvel listd-las to das, embora um tdcnico americano, Klein ,tenha pesquisado e descrito um ndmero considerdvel de exemplos. A tftulo ilustrativo, mencionemos algu mas das situapoes com que o Inspetor poderd se deparar:

1)quanto a edificios-dificuldades em se encontrar determinados tipos de ma terials especiais; dificuldades topogrdficas; impedimentos legais (leis de zoneamento) para a reconstru9ao; impossibilidade de rcconstruir em curto lapso de tempo, mesmo acelerando os trabalhos, determinados tipos de constru9oes especiais;

2) mdquinas que, por sua importancia, constituam um ponto de cstrangula mento nao contomdvel dentro do processo, de tecnologia sofisticada, geralmente fabricadas s6 no Exterior e sob encomenda. e que demandariam grande tempo at6 que pudessem serimportadas e instaladas;

3)n5o-^sponibilidade,no Pafs, de pe9as vitais para mdquinas igualmente vitais para a produ9ao. Nos Estados Unidos, a segurada Scott Paper Com pany teve de aguardar mais de 18 meseis,antes que uma pe9a vital de determinado equipamento pudesse ser fabncada pela dnica empresa no mundo que poderia fazfi-Io, e cujos empregados encontravam-se em meio a uL

greve prolongada. Por causa do atraso, os seguradores tiveram de indenizar nada menos que US$ 4,000,000;

4)dificuldades na reposi9ao de estoques de matdrias-primas, quer por serem iw portadas,por terem um fomecedor unico (embora nacional), incapaz de repor as quantidades de que a segurada necessitaem curto espago de tempo,ou,entao,^ se tratar de um pen'odo de entressafra,n" caso de produtos primdrios;

5)quando a linha de produ9ao 6 conli" nua e nao h3 duplica9ao, dependend" do grau de sofistica9ao da tecnolog'^ utilizada ou da nao-disponibilidade de pe9as que compoem a linha, por vezc® as avarias numa unica se9ao da lin''® poderao provocarenorme atraso atd qi^® a normalidade seja restabelecida. Os gargalos podem estar localizado^ tamb6m fora do risco. Na Inglaterrf' ocorreu-um caso famoso,em que um® industria que se utilizava, para entreg®' em escala nacional, de seus produto®' de uma frota de caminhoes frigorifm®' dos,de tecnologia sofisticada e nao p®®' siveis de reposi9ao e/ou substituif^" (via loca9ao) imediatas, ficou long® tempo sem poder produzir, a desp®''" de suas instala9des fabris nao terem do atingidas,simplesmente porque tm® vefculos, em fms-de-semana, ficavam lodos estacionados numa unica gem,pertencente 3empresa e locali^^' da fora do terrene da fdbrica. mas q^® foi totalmente destrufda por um dio.

Em suma,as possiveis situa96es ou cunstancias a configurarem um ou m®'® gargalossaoinumeras,todasdependend" das caracteristicas do risco inspecionad"

( 0 que 6 gargalo numa fdbrica deixar de se-lo em outra), devendo oIf® petor estar atento para o fato de que ^ constituem gargalos aquelas situaf®^ que nao possam ser contomadas por m® didas de emergencia, ou que, rotmeit^ mente, poderiam, sem grand^' dificuldades, serem implementadas empresa segurada. Por exemplo; a) ^ uma mSquina ou setor que constitua^ ""•a luatjuuia uu sclur que coiisiii"-^ gargalos, ^larentemente, forem destrU' dos. mas a produ9ao puder ser feita terceiros, mesmo que a um custo adici^ nai indenizdvel (cuidadosa e equf

^ Em sua obra BusinasInsurance Bolilenecks-lnie^ ling Examples,Rough Notes Co.,bidiandpolis, 194®

bradamente estimado), dificilmente poder-se-ilfalarde gargalo,pois aseqiiSncia do processamento naoserd quebrada;e b) a destrui9ao do estoque de fios de uma tecelagem, ocupando um risco isolado, n2o serd gargalo,desdeque a matdria-prima destrufda seja de fdcil reposi9ao,pela fia9ao (supostamente nao aiingida) da 'fiesma empresa ou mediante aquisi9ao de terceiros.

'^eixo de citaroulros gargalos extemos, pois alguns deles serao comenlados no dent ]]— Principals dependencias ex'^f^as-Extensdes.

Controies computadoiizados^sieitem,cuja importancia cresce cada mais, serd visio mais abaixo, no "em 10 _ Computadores.

•5- Materias-primas Principals matirias-primasutilizadas d.2. Quantidade recebida(fomecimen'°didrio)

Cocalizagao dos depdsitos

Suscetibilidade a danos

Pomes das mctirias-primas Pomecimentos altemativos Estimativa do tempo de reposigao Caracteristicas sazonais

tnatdrias-primas utilizadas sao de ^•■andeimportSnciaparaefeitode and'se do risco de interrup9ao, pois, sem lTipC¥nr\ mip q nrnHlltiva nao mesmo que a drea produtiva nao afetada, a fabrica9ao ficard preju'cada, razao pela qual este item do •■slatdrio deverd ser investigado sob de um aspecto, como, por exema) quantidades periodicamente re*^ebidas, bem como a freqtifincia com chegam d fdbrica; b) localiza9ao depdsitos, se sao isolados da drea P''<Hlutiva, e. em caso positivo, se sao 'baisdeume estao suficientementedis'^nciados um do outro; c) suscetibili^®de a danos especificos, dependendo ^dnaturezadasmatdrias-primasestocad)origemdas matdrias-primas,que '^em provirde uma, de poucas ou de Hi. - • - div•'e

rsas fontes, do Pafs ou do Exterior; fontes altemativas, bem como da di^Ponibilidade das quantidades desejaem situa9oes de emergSncia; f)

®siimativado tempo de reposi93o, fator Pt^ocupante para determinadas indils3 luz da quantidade e natureza do

que d adquirido, disponibilidade de fontes supridoras, bem como da sazonalidade, notadamente para produtos primdrios.

7. ESTOQUEDE PRODUTOS ACABADOS/VENDAS

7.1. Localizagdes

7.2. Quantidade da estoque regulador

7.3. Mercadopara compra dosprodu tos acabados

7.4. Vulnerabilidade d perda permanente de campradores

Os estoques de produtos acabados tSm grande importdncia para a andlise do risco de interrup9ao, uma vez que sao eles que alimentam as vendas, fato que, mesmo em circunstancias de da nos na drea produtiva, pode impedir que as vendas sejam afetadas durante periodos determinados, razao pela qual este item deve ser estudado trazendo o modelo de relatdrio, como sugestao, que seja investigado: a) no que diz respeito d sua localiza9ao, os mesmos pontos enfatizados quanto aos depdsitos de matdrias-primas; b) se as quantidades estocadas poderao afetar o risco de interrup9ao e o dano provdvel, dvistadaspeculiaridadesdo risco; c) se alguns dos clientes ou grupos de clientes da segurada poderSo serperdidos(oquedmaisprovdvelem mercados muito competitivos), quan do normalizadasas atividades, porn5o terempodidocontarcomosuprimento esperado, por for9a do sinistro - cabendo esclarecer que a perda de mer cado, quando decorrente do sinistro, d fenomeno sob o amparo da cobertura dosegurodegrossprofit(LucrosCessantes tradicional). mas nao pelo segu ro de gross earnings (Riscos Operaciooais).

8. EMPREGADOS

8.1. Trabalhadoresdeprodugao(especializados e nao especializados)

8.2. Totalde trabalho-extra habitual

8.3. Relagdes de trabalho

Neste item, caberd observar: a) se a empresasegurada,emperfodosdedistdrbiomaisoumenos prolongados.em conseqtilncia do sinistro, tiver de despedirparte de seus trabalhadores. terfi ela dificuldades de recontratd-los ou

contratar outros, quando tiver infcio a normaliza9ao; b) em quadras adversas, no perfodo p6s-sinistro, determinadas fdbricas podem necessitar de que sua for9a de trabalho multiplique ou alongue tumos, sendoimportante,pois, que 0 Inspetor investigue se, habitualmente, o trabalho era horas extras jd 6 feitoe emque propor9ao (umavezque, por for9a do sinistro, s6 serd indenizado 0 trabalho extra que exceder ao nor mal), se hd tempo e espa9o dlsponfveis para tal, e, notadamente, se os acordos coletivos de trabalho permitem a pos sivel intensa mobiliza9ao da mao-deobra contratada em trabalhos aldm dos hordrios normals; c) ap6s o sinistro, o esfor90 extra que a empresa segurada decidir implementar terd seu sucesso dependente da disposi9ao e boa vontade dos empregados, razao pela qual deverd o Inspetor saber se o relacionamento empresa/empregados/sindicato tem sido amistoso ou de hostilidade, em dpocas passadas, mais ou menos recentes.

9. ENERGU

E FORNECIMENTO DE SERVigOS (UTILIDADES)

9.1. Principalsfontes de energia

9.2. Processos dependentes d'dgua

9.3. Vulnerabilidade do sistema de energia intenio

9.4. Confiabilidade dosfomecimentos piiblicos

9.5. Altemativos defomecimento de energia

9.6. Quaisquer outras caracteristicas especiais

9.7. Riscos depoluigao

0 Inspetor deverd; a) visitar a subesta95oprimdria(cujocolapso,mesmoque de curta dura9ao, poderd determinar a paralisa9aodetodaainddstria), anotandodadoscomo quantidade,marca, idade, capacidade e proximidade dos transformadores; atualmente, nao parece serdiffcil aloca9ao de transforma dores, para uso tempordrio, algumas concessiondriasdeenergiaeldtricapossuindodiversosdeles,dereserva.instalados em gdndolas, passiveis de loca93o por perfodos mddios, o que constituiimportantefontedealfviopara as empresas e, obviaraente. para a minimiza9aodoriscodeinterrup9ao;b)a existfincia de geradores pr6prios e os

10 R£VISTADOnB.nOKJANEIRO.S3(Z«3|JANMAR,l»3

BE«ST*DOIfiB,moOEa«ff|BO,B3(je,j^,g33 11

niveis minimos de produ^ao que,evcntualmente, poderiam ser obtidos com sua capacidade de gerar energia; c) fences de abastecimenco d'^gua, bem como as reservas eventualmente destiaadas as redes de hidrantes e/ou sprin kler's;d)inspecionar as plantas onde se situam os compressores, observando seu estado de manuten^ao,quaniidade, partes do processo produtivo que deies dependem,unidades sobressalenies,altemalivas para reposigao e o estado geral das tubulafoes de distribui93o; e)o solicitado pelo item 9.4. nao tern sido fator de risco preocupante em nosso Pafs, alem do fate de as coberturas de extensao, pelo menos no seguro de Lucros Cessantes tradicional, atualmente, nao se estenderem ao fomecimento de utilidades publicas.

O subitem 9.5 foi comentado com rela930 a mais de um tdpico(energia eldtrica, caldeiras e compressores); quanio ao 9.6, deve ser utilizado para eases especiais no que diz respeito k energia; OS riscos de polui9ao merecem aten9ao caso, em conseqiiencia do sinisiro, o meio ambience prdximo ao risco possa ser atingido e, k vista disso, surgirem problemas com referencia & legisla9ao e/ou proibi96es, por pane das autoridades respons3veis.de modo a impedir, diflcultar ou retardar a recon5tru9ao e/ou reposi9ao dos bens atingidos, ampliando aldm do esperado o perfodo indenitdrio efetivo.

10. COMPUTADORES

JO.J. Localizagdo

10.2. Fungdes(administrativa/produtiva)

10.2.1. Fungao administrativa

10.2.2. Fungaoprodutiva

10.3. Estimativade tempo de reposigdo

10.4. Duplicagao e protegao de soft wares e de registros

10.5. Robdtica

No Brasil,atualmente,ainda sio poucas as industrias que se ulilizam de computadores exciusivamente na drea produ tiva. mas a tendSncia i de que tal uso aumente, O relat6rio deverd informar a localizavao dos computadores,indicando OS ndmeros de plantas.

Quanto a esle item, o relatdrio devei^ esclarecer; a) se hd concentra9ao de computadores em uma dnica planta ou

se disperses no interior do risco; e b) que tipo de prote9ao tem os computa dores cujos danos possam significar alta probabilidade de perdas potenciais por interrup9ao; c)se eventual sinistro que atinja os computadores existences na drea administrativa,como processadores de dados contdbeis, inclusive de centros de custos, controladores de estoques, instrumentos de planejamento de produ9ao, etc, poderao prejudicar a produ9ao e/ou vendas;d)se a reposi9ao (inclusive por Ioca9ao temporaria) de /iari/H't3r«e/ou Jo/fH'ares(muitos deles especialmente produzidos para fins especificos) € fdcil ou se pode constituirse num problema critico,informando os tempos estimados de reposi9ao e re flexes sobre o m'vel de atividade, aldm de indagar para quais secores a produ930 poderd ser revertida para coniroles manuais;e)se backups de programas e arquivos podem facilmente serem copiados, duplicados e guardados em locais diferentes e seguros (os backups preferivelmente fora das instala9oes principals da fabrica).

Embora nem lanto em nosso Pafs, as indUstrias esiao cada vez mais instalando robos, principalmente onde hd dreas com grande volume de tarefas rotineiras e repetitivas (pintura de vefculos, por exemplo, na inddstria automobilfstica), Robds,quando instalados comercialmente, apresentam riscos identicos aos mencionadoscom rela9ao a compucadores de um modo geral.

11.PRINCIPAIS DEPENDfeNCIAS EXTERNAS-EXTENSOES

11.1. Fomecedores

11.2. Compradores

11.3. Impedimento de acesso

11.4. Outros riscos que nao Incendio

11.4.1. Queda de aeronaves

11.4.2. Explosdes

11.4.3. Danos elitricos

11.4.4. TumuUos e comogoes civis

11.4.5. Vendaval e riscos correlatos

11.4.6. Alagamenia e inundagdo

11.4.7. Impacto de vefculos terresires

11.4.8. Riscos de Engenharia

11.5. Utilidades Piiblicas

Em nosso mercado.asexcensOes de co bertura mais frequences dizem respeito a matdnas-primas e produtos, ficando as uuhdades e os servi9os como casos

excepcionais e raros; ademais, tem se destinado, predominantemenie, a pro tegee o segurado contra paralisa9oes nos fomecedores, e, rarissimamente, nos compradores.

Com rela9ao aos fomecedores,o Inspelor de riscos de interTup9ao deverd atentar para os seguintes pontos; a) identificar o(s) fomecedor(es), informar-se sobre o(s) produto(s) fomecido(s) e como foi(ram) calculado(s) seu(s)perceniual(is)de influencia sobre OS negdciose o lucro bruto do segurado; b)investigar sobre a existSncia de fontes alteraativas de suprimento, estimando a provdvel agrava9ao de custos (fretes, mudan9as na tecnologia de produ93o por se tratar de produto altemativo andlogo,mas naoiddntico,etc);c)nfveis de estoques usualmente mantidos pelo se guradoem suas instalagoes,em transito, em depositos do fomecedores e locados a terceiros,tudo calculado em termos de semanas ou meses de consumo;d) pto' vdvel tempo necessdrio ao fomecedor para normalizar suas atividades,em ca so de sinistro.

A extensao de cobertura a compradores e mais rara, pelo menos em nosso Pa^®' sendo tfpica de industrias que vendeid toda sua produ9ao ou grande parte del3 a um unico comprador(outra industria - como no caso de certas fdbricas de autope9as,que vendem toda a produ9aC a uma unica montadora lojas de departamentos,etc), de modo que, necessariamente, parte de sua receita estari^ comprometida,em caso de sinistro eid tais clientes.

Os tdpicos a investigar seriam,resumi' damente, os seguintes; a)identiflcafSO do(s) comprador(es) e do grau de ioflugncia sobre o lucro bruto do segura* do, bem como sobre a os critdrios utilizados em tal c31cuIo; b) inquirif sobre possiveis clientes altemativos que possam, mesmo parcialmente e e pre9os mais baixos que os de mercado, adquirir parte da produ9ao nao vendida para os clientes sinistrados, tentando estimar, no caso, a possfvel perda do lucro para o segurado ou sua eventual incorrgncia em gastos adicionais (ven das a clientes altemativos mais disper ses e distantes, vendas a prazos mais dilatados do que para o(s) comprador(es) stnlstrado(s), etc; c) avaliar o tempo necessfirio 3 normalizafao, para

possfveis sinistros no(s) comprador(es);d)para disturbios de curto/m6dio prazo no(s) comprador(es), "tformar-se sobre a possibilidade de ocorrer apenas posierga9ao,ao invds de perda definitiva de vendas pelo segura do.

0impedimento de acesso tem sido causa de rarissimos sinistros. No entanto, traia-se de uma possibilidade nao desPrezfvel,e, por vezcs,atl temerdria,em riscos localizados em bairros muito sntigos,com poucas c esireitas ruas de safda, em determinados shopping cene, principalmente, em cidades re^onhecidamente passiveis de sofrcrem, Periodicamente, grandes enchentes ®^ou inunda9oes.

Usualmente, os relatdrios de inspe9ao riscos de interrup9ao reportam-se, Prcdominantemente,ao risco de Incend'o. No entanto, como as perdas de 'ttcro bruto podem ser seguradas contra ^'Versos outros riscos, cuja gama tem '^fidido a se ampliar, o Inspetor, even'^almente, poderd ser solicitado a opitambdm, sobre outros riscos

^^"bitens 11,4.1 a 11.4.7), dos quais

^t^nientarei apenas os seguintes; Expio- ^do-risco de mddia probabilidade,em

^^Surnas indiistrias, podcndo ocorrer diversas circunstancias, nomeada'hente em: a) caldeiras - devendo ser °bservados pontos tais comoseu estado nianuten9ao,idade,quantidade, uni"^^des de stand-by, proximidade ffsica, ^^Pacidade, notadamente das unidades reserva, em re!a9ao d demanda de P'co"das plantas que delas dependem, Possibilidade de danos nas tubula96es, b) substancias - pds de esp^cie ^^ria, explosives, etc; Danos EUtricos risco de alta probabilidade de ocor'^^Ocia,em industrias que utilizam muimotores e com pgssimo servi90 de ''^•'nuten9ao; em tais condi9oes, os si''•stros costumam ocorrer com grande

^■"eqiiencia, com danos materiais, por ^ozes, de pequena monta, mas com sge repetidas perdas em Lucres Ces^antes. O Inspetor deverd investigar o ^'stdrico deocorrSncias passadas.que, ^Onforme o caso, poderao levar os sefitiradores a tomarem medidas tais co'hoagrava9aodetaxasou imposi9aode

'^tanquiaselevadas;RiscosdeEngenhari'o saoobjetodecoberturapr6prianas

^Pdlices do ramo, com questiondrio

adequado as inspe96es, razao pela qual maiorescomentdrios sao aquidispensdveis.

12. POSSIBILIDADES DE RECUPERACAO EASSISTENCIA

12.1. Dentro do grupo

12.1.1. Dentro daprdpriafdbrica e/ou estabelecimento segurado

12.1.2. Auxfiio de outras unidades do mesmo grupo

12.2. Horas-extras

12.3. Grupo exiemo/subcontratados

12.4. Aumentos de custos estimados

A redu9ao do m'vel de atividade de uma empresa sinistrada pode, muito freqiientemente. serevitadaou minimizada por medidas de emergencia postas em prdtica nas instala9oes afeiadas pelos danos ou pela-ajuda de outras instala96es e/ou fdbricas da mesma empresa ou de terceiros. Os relatdrios de interrup9ao devem incluir observa90es completassobreessesaspectosdarecupera9ao, que sao de importdncia 6bvia para os seguradores. Mesmo quando a fdbrica e/ou estabele cimento segurado sao unicos. ou seja, n3o fazem parte de nenhum grupo empresarial, diversas medidas podem ser tomadas, objetivandominimizarperdas, como, por exemplo: a) uso de equipamentos sobressalentes e de ediffcios eventualmente desocupados; b) utilizagao intensiva demfiquinasoulinhas de produ9ao nao aUngidas. desde que sejam intercambidveis, vis-d-vis das que foram atingidas; c)desenvolvimentode atividades tomadas possfveis por rearranjos de lay-out em plantas parcial mente atingidas, instala96esprovisdrias em kteas disponfveis prdprias e/ou locadas a terceiros; d) amplia9ao de tumos de trabalho, inclusive em dias (fins-desemana) usualmente ociosos e uso in tensive de horas-extras, etc.

Quando o grupo empresarial possui mais de uma fSbrica e/ou estabeleci mentosegurados,outrasaltemativasde ajuda mutua, dentro do prdprio gmpo, podem se abrir. Muitas das atividades de emergencia acima listadas podem ser levadas a cabo nas instala96es de outra fSbrica, nao sinistrada, notada mentese estapossui capacidade ociosa e se dedica a fabricar produtos idSnticos,assemelhadosouanSlogos,vislum-

brando-se, ainda, outras hipdteses de medidas tendentes a minimizar perdas, via ajuda de outra(s) f3brica(s) do grapo, tais como: a) cessao de espa90s e/ou maquinas e equipamentos disponf veis parainstala96es provisorias; b) beneficiamento e/ou fabrica9ao de produtos. se nao houver incompatibilidade com a tecnologia de produ9ao; c) cessao de eventuais estoques excedentes, de mao-de-obra ociosa, bem co mo de equipes da drea de engenharia civil e dc manuten9ao/recupera9ao de mtiquinas a fdbrica sinistrada; d) cessao de computadores, de modo a evitar paralisa9oes no faturamenio e/ou disttirbios no planejamento da produ9ao, etc. Empresas de terceiros poderao realizar determinados trabalhos que a empresa seguradamomentaneamenteestd impedida de fazer, tais como trabalhos de tinturaria, fia9ao econfec9ao, na industria tSxtil; inje9ao, na industria de pldsticos e de brinquedos; fomecimento de palanquilhas, na industria sidertirgica dem6diopone; pinturadevefculose/ou de eletrodomdsticos, etc. Em cenas circunstSncias, constituem boas op96es para a empresa sinistrada adquirir de terceiros - ou mesmo de outra fdbrica do grupo, a pre9os obviamente corapensadores - produtos semi-elaborados, atd um determinado estdgio, ou mesmo produtos acabados, de modo a nao perder clientes e manter num nt'vel mfnimo o fluxo das vendas. Todas as medidas de emergSncia que a empresa sinistrada implementa, para fazer face k adversidade, evitar ou mi nimizar perdas e encurtar o perfodo de anormalidade sao, em principio, de interessedos seguradores.que.deum certo modo, se tomain sdcios tempordrios dasegurada.Contudo,taismedidasgeralmente implicam em gastos adicio nais, paraosquais deverdestaratento o Inspetor,notadamentequanto destimativa doaumentode custosc seu provd velresultadotitil,devendoencararcom reahsmo as previsoes de alteraativas que OS tdcnicos daseguradaIhe descrevem, e nao se esquecendo de que as ctrcunstanctas mudam com o tempo porexemplo, prddiosvagose adequa-

cia serdde todo aconselhdvel.

12 HeVISrAOOfflB,mODEJANEIRO,53(26S)JAH««t,l983

Jsnasadjacfenciaspoderaodeixarde ).dcmodoquearevisaoperi6dica dasprevtsdesdearranjosdeemergen

RPflSTADOlH6.BlOOEJANEino,M(J63)JANWAH.t993 13

13.FATORES ADICIONAIS

73.7. Situa^ao do mercado local

13.2. Situagao econdmica

13.3. Competifao

13.4. Tendincias e pianosfutures

Neste subitem,deverf o Inspetor descrever,resumidamente;a)a situa9ao daempresa no mercado local,informando se a mesraa atua num mercado compeiitivo ou oligopolizado, a prefer6ncia dos consumidoies por seus produtos,se seus consumidores sao constituidos pelo grande publico ou se por outras industrias e/ou revendedores/atacadistas ou supermercados,a reputajaode suas marcas, parcela da produ9ao eventualmente destinada ao Exterior, etc.; b) fazer constar dadose impress5es sobre a situa9ao economica da empresa, sobretudo quanto k suasitiia9ao enquantofator pas sive] decontarpositivamente num even tual esfor90 de recupera9ao da capacidade,naeventualidade de sinistro;

c)0 grau de compelitividade, enlendida como possibilidade maiorou menorde a empresa segurada softer perda de merca do,caso dele se afaste,temporariamente, em virtude de sinistro; e d)inforraar so bre niodetTuza9ao e/ou amplia9ao do setor produtivo, constru9ao de novos prddios e depdsitos, amplia9ao de dreas de prddios dispom'veis para uso em situa95es de emergSncia, constni9ao de f^brica adicionalem outro local,aumento ou diminui9ao das rela9oes de interdependencia, etc.

14. MEDIDAS PARA MELHORIA

DO RISCO

14.1. Recomendafoes versus sugestdes

14.2. Danos materials versus Lucros Cessantes

14.3. Melhoria do risco e andlise de custo-benefJcio

14.4. Sugestdes e/ou recomendafoes mats comuns

14.5. Vitais

14.6. Curtoprazo

14.7. Longoprazo

14.8.Pianosde contingSncia/emergincia

Em muitas ocasiSes, defrontar-se-5 o Inspetor com a necessidade de fazer constar em seu relatdrio recomen-^ da96es ou sugestoes relativas k meliioria do risco inspecionado,a respeito das 14

quais algumas distin96es, quanto k natureza das recomenda95es,sao necessdrias.

A diferen9a entre recomenda9ao e sugestao deve ser enfatizada.Uma sugestao 6 um curso de 3930 desejSvel, permanecendo,pordm,0segurado livre para tomar sua prdpria decisao; uma recomenda9ao,poroutrolado,iobrigatdria,eseu naocumprimentopode acarretara aceita9aodo risco com restri96es (imposi9ao ou aumento de franquias por Ventura existentes, etc) por pane dos seguradores,aumento de taxas,ou, na pior das hipdteses, at6 a decisao de que0 risco nao deve ser assumido.

0 Inspetor deverS estar atento para 0 fato deque se determinadas medidasde melhoria quase nada custam, outras (como, por exemplo, 0 isolamento de planus,inseala9aodeponascorta-fogo, aquisicao de maquinas e/ou equipamentos stand-by,etc) poderao implicar em custos,tanto diretos(investimentos de capital, etc) como indiretos (interrup9ao da produ9ao, durante as obras, etc),que,por seu vulto relativo,0 segu rado poderd estar ou nao propenso a fazer;dala necessidade de refletir antes de recomendar,e,tamb^m,de procurar estimar,juntamente com os tdcnicos da empresa segurada,eventuais beneficios que as medidas recomendadas even tualmente poderao(razer,tais como; a) economia de pr€mios; e b) beneffcios indiretos de longo prazo, pois a seguran9a do negdcio ver-se-5 melhorada. Em suma, 0 Inspetor devera ter boa percep9ao da importSncia relativa das sugestoes e/ou recomenda9oes, levando em conta se sao factiveis e seu prov5vel custo/beneffcio.

Dada a enorme diversidade dos riscos, toma-se imposslvel a elabora9ao de uma lista exaustiva de recomenda9oes e/ou sugestoes passlveis de constar nos relatdrios de inspe9lo, al6m do que muitas sao do inieresse tambdm do seguro de danos materiais, Algumas mais comuns,no entanto, poderiam ser aquelas constantes na rela9ao abaixo:

a) Evitar estrangulamentos e gargalos desnecess^rios;

b)Isolar linhas de produ9ao dentro de uma mesma planta;

c) Isolar determinados riscos, via na redes e poitas corta-fogo;

d)Melhorar a prote9ao contra determi nados riscosem ireas especi'ficas(cabinas de pintura, maquinas que trabalham com chama aberta, etc);

e)Melhorar0lay-outda fSbrica,evitando congestionamentos;

f) Manter, com a desejada dispersao fisica,em dois ou mais riscos isolados, adequadosestoques de mat6rias-primas e produtos acabados;

g)Idem para 0almoxaiifado de pe9as e componcntes de mdquinas;

h)Isolar estoques de maldrias-primas e de produtos acabados das dreas produtivas;

i) Manter backups de registros e soft wares vitais para 0 andamento da produ9ao arquivados em lugar seguro, se posslvel fora da fdbrica;

j)Possuir unidades de stand-by de equipamentos utilizados no setor de utilidades (transformadores, compressores. caldeiras, etc);

k) Atualizar, quando existente, ou elaborar pianos de contingincia;

1) Providenciar a duplica9ao de documentos vitais para a empresa,guardando-os em riscos diferentes daqueles onde se encontrarem os originais;

m)Guardar moldes e modelos,quando nao em uso,longe das dreas de trabalho. preferivelmente em locals d prova de fogo.

Recomenda96es de importancia vital sao aquelas necessdrias para a corTe92o de falhas e caractensticas da empresa e locais inspecionados,bem como de circunstancias outras que estejara constituindo sdria agrava9ao do risco, d® modo a que, na opiniao dos subscritores, comissoes de taxa9ao, etc dos seguradores e/ou resseguradores deva ser rejeitado ou, entao, aceilo com pesada agrava9ao de taxas,franquias elevadas e outras drdslicas restri96es de cobertura.

Recomenda96es de curto prazo sdo aquelas que,embora destinadas a corrigir falhas menos graves do que as do Item anterior, mas por razoes mais oU wenos semelhantes ds listadas acima. deverao ser implementadas em curto prazo, sob pena, por exemplo, de uma agrava9ao de taxas e/ou da supressao de determinados beneficios tarifdrios concedidos ao risco.

Sugestoes e/ou recomenda96es de lon go prazo sao aquelas que, embora dteis

e necessdrias para a melhoria do risco, nao dizem respeito a falhas destinadas 9 serem corrigidas com urgSncia, ou, entao, quando s6 podem ser levadas a cabo em ocasioes especiais (perlodos de"entressafra, por exemplo,em inddstrias que consomem produtos primd10S, ou, ainda, na'parada geral anual Pera manuien9ao de outros tipos de inddstrias).

Pianos de conlingencia/emergSncia sao ^lueles que registram instru9oes paraO "qff" da empresa com respeito ao que '^^zer,se ocorrer uma interrup9ao,objehvando minimizar seus efeitos sobre 0 "^gdcio. Tais pianos podem interessar ^ 9ndlise do risco de interrup9ao e deser, quando posslvel - de vez que Uso tern sido rarissimo, para nao d'Zer quase que inexistente em nosso a despeito da respeitdvel biblioStafia existente sobre o assunto,no Ex'erior examinados e discutidos pelo "^^petor com a dire9do da empresa se6Urada.

JS- OPINIAO DO INSPETOR

°OBRe O RISCO

®fto, em todos os demais itens do J^^'stdrio, 0 Inspetor, de um modo ou ® outro, estard opinando sobre 0 riseste espa90 deverd ser utilizado ®Pcnas para casos excepcionais, que comentdrios especiais,de rele^9nte importancia para os segura•JOres.

DaNO MAXIMO PROVAVEL

Observa96cs gerais - A grande "^ersidade de informa9ocs que o InsP^tor colhe sobre0risco nao deve flguno relatdrio como um amontoado de ®tlos disperses e sem qualquer ^°Oexao; ao contrdrio, serd imprescin- '"^el organizd-las de uma forma adesendo desejdvel que 0 prdprio ^^'ato se estruture de forma tal que ®?a dos vdrios tdpicos do relatdrio pre"^'ssas orientadas para as finalidades ^tseguidas — que,como vimos no inl^'0 deste trabalho, sao diversas. Como, efeito de subscri9ao, usualmente d ^ tiano mdximo provdvel que se pre^tde conhecer, serao seu conceito e ^'Stiificado, bem como suas tdcnicas de 'hensura9ao, os tdpicos sobre os quais '^ntarei lan9ar alguma luz daqui para a fr,®nte.

Muito embora sujeita dslimita96es tlpicas inerentes ds defini9oes, 0 DMP pode ser entendido como 0dano mdxi mo provdvel, em termos de perda de lucrobruto,a queestd sujeita a empresa segurada, resultante de um dano igualmente mdximo ds suas instala96es, na ocasiao a mais desfavordvel. Poder-sed objetar que caberia uma disdn9ao en tre dano provdvel e dano posslvel; sem deixar de reconhecer tal necessidade, entendo que a experigncia sugere que, mesmo sob 0 conceito de dano provd vel, devemos simular sinisu-os graves, tentando mensurar suas conseqiiSncias, a probabilidadc de perdas menores,em fun9ao de caracterlsticas do risco, meios de preven9ao e combate, etc., sendo subsidiariamente apontada como causadoras de perdas que,obviafhente, estarao aqudm dasestimadas para ocorrencias graves,cabendo aoInspetorjustificar sua estratdgia com os comentdrios adequados para cada tipo de risco.

Quanto as chamadas P.N.E. (Perdas Normais Esperadas), consisundo naquelas pequenas intemip9oesde produ930, serao registradas, se indenizadas, no subitem 1.5 do relatdrio, que trata das perdas,em lucros cessantes,ocorridas nos ultimos 5 anos. Caso algumas delas nao tenham sido indenizadas,por nao terem superado a franquia ou pela inexistencia de seguro, mesmo assimcaso exista registro detalhado delas,0 que ndo i muito frequente, em nosso Pals -, deverao constar do relatdrio, uma vez que se constituirao em importante element© para a subscri9ao do ris co, seja na fixa9ao do premio ou de eventual franquia, e atd mesmo na nao aceita9ao de determinados riscos, decorrentes, por exemplo,de manuten9ao comprovadamente aqudm da desejada, causadora de ocorrencias repetidas(da noseldtricos d 0exemplo cMssico).responsdveis por aquelas perdas. Admitido, pois, que uma das finali dades dos relatdrios de interrup9ao i permitir que se estimc o dano mSximo provdvel,entendo que a seu respeito as seguintes observa9oes s3o indispensdveis: ,

.gnire a chamada abordagem intuitiva". calcada, sobretudo, no "faro" do Inspetor, e a chamada abordagem "quase-matemdiica", esta ultima deve

ser a preferida, de vez que a primeira, por mais experienie que seja0Inspetor, pecard pelo alto grau de subjetividade, nao se prestando 3 andlise. Parece estar fora de dilvida que a chamada aborda gem "intuitiva", de fato,nada ou quase nada informa. Express5es valorativas, como risco"muito bom","raddio",etc. nao sao informativas; por outro lado, quando 0 relatdrio simplesmente afirma, de forma laconlca, que 0 DMP 6, por exemplo,de 45% ou,entao,igual a US$ 2,000,000,sem justificar os parSmetros utilizados e demonstrar o cdlculo que conduziu aos resultados, meramente afirmados,tal mdtodo ainda e algo que nao informa, pois neithuma seguran9a existird, para quem 16 0rela tdrio, a respeito do grau de justeza, em termos quantitativos, dos resultados exibidos;

• a abordagem "quase-matemdtica" consistird no cdlculo da estimativa de dano mdximo, com base em tdcnicas apropriadas e a luz das informa9oes disponlveis sobre o risco, permitindose, contudo, ajustamentos para a influSncia dosfatores de ordem subjeiiva; e

•dequalquermodo,tratar-se-d sempre de estimativais), inexistindo fdrmulas infalivelmente adequadas a determinados ti pos de riscos, com a dnica vantagem de estar a abordagem "quase-matemdtica" mais voltada para umaquantifica9ao raetddica,juslificada e sobconslrangimento e controle dos paiimetrosfomecidos pelosdadoseinforma96escolhidos deacordo com os diversos itens do relatdrio. Os cdlculos deverao ser demonsirados com base nas participa96es relativas, em termos de lucro bnito, dos riscos isolados. plantas, fdbricas, produtos, grupos de produtos, etc., considerados para cada caso, sempre que posslvel ilustrados pelo fluxograma de produ930,e levando em conta os tr6s fatores bdsicos para avalia9ao do risco deinierrup9ao, ou seja: a) possibilidade de ocorrencia do evento e mensura9ao estimada de seu impacto sobre as atividades daempresa;b)grau de dispersao do nsco.que inclui as dispersoes internaseextemas,bem como asrela9oesde interdependSncia; e c) capacidade de recupera9ao da empresa,na hipdiese de sinistro; dos tr6s, usualmente a disper

sao costuma ser o fator de maior peso.

BEWSrADOIia,fllODeJM(EIRO,S3P63)i«i««.<»3

16.2. Roteiros praticos - A id^ia inicial de apresentar diversos casos "prdticos" tipicos, que pudessem , com referencia ao cSlculo do DMP,indicar de que forma entendo que os criterios acima podem ser operacionalizados, teve de ser abandonada, sob pena daquilo que6 um simples artigo de revista se tomar excessivamente longo; assim, limitar-me-ei, abaixo, a descrever e exemplificar alguns poucose possiveis itinerdrios para o Inspetor, que, ap6s conclufda a reda?ao dos demais tdpicos de seu relatdrio, tiver de calcular. de formajustificada,o DMP,ou os vdrios DMPs,dependendo dassimulafdes que fizer para o risco.

Suposto, pois, que o Inspetorjd disponha dos dados contabeis indispensdveis e das demais informa9oes colhidas na visita ao risco, caber-lhe-d, naquela que, provaveimente, constitui a parte mais criativade seu trabalho.debru^arse sobre a planta de seguros e o fluxograma de produfao, para, entao, simular as diversas hipdieses possiveis de sinistros em pontos (depdsitos, setores produtivos isolados ou nao,cucras fdbricas da mesma empresa, etc), que possam, de forma relevante, implicar em perda de Jucro para a empresa, procurando, em seguida. mensurar o impacto da simula^ao feita sobre as atividades da segurada, impacto esie que,devidamente quantificado,conduzira ao DMP ou DMPs procurados.

Esta fase dostrabalhos,por vezes,exige tempo e paciSncia, pois nem sempre constitui matdria fdcil a mediflo dos possiveis impactos da simula9ao,o que exige, por vezes, uma feformulafao da hipdtese imaginada ou meiosdifereutes de quantiftcd-ia-quando os dados disponi'veis o permitem.

Em tais simulagoes, aidm do que foi dito acima,devcrao nonear a explicitafao dos critdrios de cdiculo osseguintes pontos:

a) as cldusutas contratuais ifpicas da cobertura existente ou a contratar. Por exempio, sendo obvio que nao devo fazer simuIa^Oes que seriam iirelevantes sob uma determinada cobertura, nao d dificil perceber que.se a inspe9ao d para o seguro de Riscos Operacionais, 0 siniStro que atinja, exclusivamentor um depdsito (isolado) de matdrias-primas,por mais danosque possa irazer ao

segurado, d irrelevante para o DMP, pois as perdas decorrentes nao estariam amparadas pela cobertura de gross ear nings em R.O.; para o seguro tradicional, pordm, a simula9ao faria sentido;

b)0 DMP pode ser fi xado de modos diversos; por exempio, para o seguro tradicional,se jd existente, a risco total e com periodo indenitario predeterminado,0 DMP em forma de percenlual satisfaz, pois,para traduzflo em termos monetdrios, bastard faze-lo incidir: a) sobre o eventual lucro bruio, devida mente projetado; ou b) sobre a importancia segurada,que d o limite maximo de indeniza9ao; jd em Riscos Opera cionais, 0 mais aconselhdvel d que o resultado fi nal,.mesmo que nas fases intermediarias do calculo se fa9a uso de percentagens, seja apresentado em ter mos monetarios(em ddlares norte-americanos,preferivelmente,ou em FTRD, conforme o caso, dada a instabilidade de nossa moeda oficial); e, por ultimo,

c)0 Inspetor deverd indicar todos os calculos que, mesmo sendo estimados, nao puderam ser feitos senao de forma precdria,seja por dificuldades inumsecas ao cdiculo em questao - caso, por exempio, dos gastos adicionais provaveis ou, ainda, de economia de despesas, para determinados cendrios imaginados -,seja por carencia justifi cada de dados mais objetivos e/ou confidveis nos quais se fundar. Objetivando nao alongar em demasia a extensao dcsta mat^ria, a simula9ao de alguns casos prdticos tipicos, com os cdlculos estimados do dano mdximo provdvel,oque seria de todo desejavel, no final de um texto fundamentalmente tedrico e conceitual, ficard reservada para publicagao cm dpoca oponuna.

17.INFORMANTES

O nome dos representantes da empresa segurada e informantes do Inspetor, ao longo de todo o trabalho desenvolvido, deverao scr devidamente qualificados e listados neste item.