Ap-1

Oprimeiro ano da segimda metade da Ultima decada do ^ seculo XX comega com a expectativa de diversas mudangas para 0 IRB e para o mercado segiirador brasileiro. Mudangas que pedem, mais do qtie nunca, o aprimoramento das conhecimentos tecnicos de todos os envolvidos nas tarefas afetas ao segtiro e ao ressegtiro. Dentro deste espirito e que a REVISTA DO IRB procura dar continiiidade a sua tarefa de divulgarinfonnagoes que possam vir a contribuirpara uma melhor compreensdo das questoes prdticas e teoricas diretamente vinculadas ao dia-a~dia do mercado. Jd coma uma contrihuigdo de peso temos os verhetes especialmente selecionados da ohra Glossdrio de Seguro & Resseguro elaborada porAntonio SalvadorDutra. Aspectosjuridicos sdo abordados pelo advogado Ricardo Bechara Santos, ao analisarafraude no seguro. Severino Garcia Ramos procura mostrar como os seguros obrigatorios podem ser importantes qtiando lidamos com grandes riscos. No Caderno de Sinistros temos as colaboragdes de Fran cisco de Assis Braga, que compreendem as suas Reflexdes sobre a nogdo de "Erro de Projeto"e uma descrigdo de como o atraso em viagem pode vira ser excludente de cobertura em seguros maritimos. O autordo livro Economia e Seguro - Uma Introdugdo, a serpublicado em breve, Francisco Galiza, oferece aos leitores estudo a respeito dos Ganhos de Escala em Empresas Segttradoras no Brasil. As segoesfixas da REVISTA DO IRB - a Jurispnidencia, o Ementdrio e a Bibliografia comparecem mais uma vez. Aparte dedicada d Bibliografia mostra o que a Biblioteca do IRB adquiriu em 1995, e o mdice o que publicamos, tambem no ano que passou.

•a co 2 - a « ■O ^ 0 o 0) c (1> ^ ^ •O Q. 0) S "S 0> fl) O M < c o £ o ^ .S £ 'C c 0) o w o « O 5 ■o O o w o E •= o (/) o o ■ MB ftr».

1996

BBVI8TAOOIRB,RIODejMJEIRO.56(273)JANA(AR,180a 1

INSTITUTO DERESSEGUROSDOBRASIL

PRESIDENTE

DcmósthenesMadureiradePinhoFilho

DIRETORES

Ant.0nioCarlosMonteiro

CarlosAlbertoLenzCesarProtasio

JvanM.Lagrotta

PauloCésarPereiraReis

CONSELHOTÉCNICO

CarlosEduardoFerrazVeloso(presidente)

AntenorAmbrosio

FranciscoAldenorAlencarAndrade

IvanGonçalves Passos

LidioDuarte

LucioAntonioMarques

CONSELHOFISCAL

CarlosEduardoTavaresdeAndrade(presidente)

JoséEduardoBatista

PauloOscarFrança

SEDE

Av. MarechalCâmara, 171 -EdifícioJoãoCarlosVital

Telefone: (021)272-0200- RiodeJaneiro

SUPERINTENDÊNCIACOMERCIAL

SãoPaulo

RuaManoeldaNóbrega. 1280-4° e7° andares

DIVISÃO COMERCIAL

Curitiba

RuaMarechalDeodoro.344 -8° e9º andares

PortoAlegre

RuaCoronelGenuíno,421 - 11º anJar

INSPETORIA

Fortaleza

Travess,1Pará, 12-3º andar

Recife

Av. Engenheiro Domingos f-crrcira.4023- sala804

Salvador

RuaMiguel Calmem,382 9º andar

SUCURSAL

Londres

3rd Floor -1Goodman'sYard

Lomlon- e1- 8AT

ESCRITÓRIO DEREPRESENTAÇÃO

Brasília

SCN- Quadr.i1 - BlocoC 16º andar

FdifícioBrasíliaTrad�Ccntcr

NOVAIORQUE

OAlinldingCorpo,.,tion

llAICUnitedAmcricas lnsuranccCompany

UAScr,,iccC.\>rporatinn

83 Ma1dcn Lanc - t-;cw York-10038- USA

4GLOSSÁRIODESEGUROE RESSEGURO

11ALGUMASCONSIDERAÇÕESSOBREFRAUDENOSEGURO

19GRANDESRISCOSE SEGUROS OBRIGATÓRIOS

21CADERNODESINISTROS

Osconn:itU', assinadosl' entre,i,tas l'Xprinwn1 apl·nasasopiniíic,ckseu,;111ton'' 1 sãndeMJ.t exclusiva rcspnn,ahiJid:t

29GANHOSDEESCALAEMEMPRESASSEGURADORASNO BRASIL

33JURISPRUDÊNCIA

34El\-lENTÁRIO.

36BIBLIOGRAFIA

•••••••••••••••••••••■■m■■■aa■■■a■a■■■■m■

2 REVISTA DO IRS, RIO OE JANEIRO, 56{273)JAN/MAR. 1996 1 ■an■•••••••••■■ aa■•1•••••••••••••■■a■■■■■m■■■■n■■■aa■m■■mn■■■a■■•••••••••••••••••••

REVISTA00IRS,RIO OEJANEIRO. 56(273) JANIMAR, 1998 3

GLOSSARIO DE SEGURO E RESSEGURO

O Tecnico de Seguro Antonio Dutra oferece uma amostra de como sera o seu livro Glossdrio de Seguro e Resseguro,que pretende editar em breve.Com este objetivo,separou alguns \ verbetes,que a REVISTA DO IRB reproduz.

Bilhete de Seguro \

Alguns tipos de seguro, cuja cobertura e bastante padronizada'e que requerem muito poucas declara^oes do segurado, tern sua contratagao simplificada para atender as exigencias praticas de sua comercializaijao em massa. Esses contratos de seguro prescindem da proposta,e a apolice fica redirzida a um formulario pre impresso, de dimensoes reduzidas, com o logotipo, ou a marca,e o nome da seguradora, contendo os termos e as condi<;6es do seguro e alguns poucos campos a serem preenchidos com as informa^oes do segura do,e a data da emissao: o Bilhete de Seguro.

No Brasil, a possibilidade de contrata^ao de seguros per simples emissao de bilhete de seguro foi estabelecida pelo Decreto-Lei no. 73,de 21.11.66 {art. 10).

Um bom exemplo era o bilhete de. seguro de Danos Pessoais Causados a Terceiros por Veiculos Automotores Terrestres, o famigerado DPVAT,que hoje virou uma esp6cie de apendice, ou "canhoto", do documento do imposto pago pelos proprietarios de veiculos(conhecido pela sigla IPVA),sem qualquer informa^ao relevantesobre a cobertura do seguro.

Muita gente acredita,com razao, que o DPVAT e um desservigo a causa, a imagem e ao nome do se guro,a come(;ar pelo fato de dispensar o documento formal do contra-to,ainda que mero bilhete, e de'ter side diretamente associado a um imposto.

verdade que o relacionamento do brasileiro com o automovel reflete um nivel de consciencia social ainda muito rudimentar.

Contudo,ainda que pese esse estagio primitivo da sociedade brasileira,os agentes que atuam no mercado brasileiro de seguros,poderiam ter cumprido umpapel mais po sitive na questao da responsabilidade civil dos proprietarios e condutores de veiculos.

Em todos OS paises razoavelmente desenvolvidos do ocidente,a responsabilidade civil dos motoristas de automovel e dos condutores de outros veiculos automotores tern que estar obrigatoriamente amparada porseguro,e deforma que seja socialmente satisfatoria, independentemente de qualquer remedio ou penalidade judicial. Em muitas na^oes essa obrigatoriedade nao se restringe a cobertura de danos flsicos a pessoas, mas tamb^m de da nos materials causados a terceiros.

"Burning Cost" ou "Burning Cost RaHo"

A relatjao entre o valor total dos sinistros excesso de danos(pagos e pendentes) e a receita de premios da carteira que e objeto da cobertu ra excesso de danos no periodo considerado. O "Burning Cost" e usado em metodos "diretos" de taxaqao de coberturasexcesso de danos, como, p. ex., o que e denominado "variable rating", cujo objetivo 6 ajustar o custo da protegao excesso de danos(exceto prote?6es catastrofe), adequando-se a taxa de acordo com a sinistralidade,limitada a va-

sinistro objeto da cobertura deste contrato (cf. definido na clausula "y".etc);

b) o ressegurado devera colocar a dispositjao do(s)ressegurador(es) todas as informa^oes disponlveis sobre essessinistros ou reclamatjoes de sinistros,e o(s)ressegurador(es)

ria^ao entre um valor irunimo e um valor maximo. "Burning Cost" e, . portanto, o custo dos sinistros pa gos e pendentes de uma cobertura ; excesso de danos, expresso como uma percentagem da receita origi nal de premios {isto e, da carteira protegida),e que e conhecido tambem como o "Pure Burning Cost".

"Loaded Burning Cost" e o "Pure Burning Cost" acrescido de um carregamento para cobrir as depesas e a margem delucro do ressegurador.

"Claims Control Clause"

Em portugues,Clausula de Controle da Regula^ao e Liquida^ao de Sinistros e sua alternativa mais branda, a "Claims Cooperation Clause",em portugues,Clausula de Cooperaqao na Regula9ao e Liquidatjao de Sinistros, estabelecem como condigao precedente da co bertura de resseguro a aprovagao do ressegurador sobre a regula^ao e liquida^ao de sinistros que possam sersubmetidos pela cedente ao contrato.

Uma amostra de texto para a clausula "Claims Control" e a que se segue: '

"Nao obstante qualquer disposi9ao em contrSrio, fica estabelecido econcordado que a responsabilidade do(s) resseguradorfes) sob este contrato esta condicionada:

a)ao cumprimento por parte do ressegurado da obrigaqao de notificar imediatamente por escrito(via telegrama, telex ou tele-facsimile) ao(s)ressegurador(es)qualquer sirustro ou reclama^ao de sinistro que possa constituir, ou vir a ser, um

poderao exercer seu direito de indicar reguladores e/ou peritos e de eontrolar ou dirigir todas as negocia^oes, levantamentos de prejulzos,ate a liquida^ao final desses si nistros."

A "Claims Co-operation Clause" nao estabelece expressamente o di reito do ressegurador de conduzir a regulagao e a liquida(;ao dos sinis tros,apenas exige a aprova^ao previa do ressegurador a esses atos.

Essas clausulas conflitam com as '^isposi^oes,ou asclausulas que es tabelecem OS principios conhecidos como "Follow the Fortunes", em portugues,"Acompanhar a Sorte", Follow the Settlements", em portugues, Acompanhar os Paga^entos ou Acordos para Pagar ou biquidar".

O caso Insurance Co. of Africa X (UK)Reinsurance Co.Ltd.,jul- l^do em Londres, Inglaterra, em ^ deu ensejo a discussao de ^ importantes questoes envol®ndo o uso dessas clausulas;

° legal da clausula n'low the settlements";

- a de a cedente estar habilitades^ do ressegurador as P®sas por ela incorridas na deou protesto contra uma reclade sinistro feita pelo segurafoi' defesa ou protesto ®xigicja pelo ressegurador;e

® entre as clausulas 'foil,o Co-, w the settlements" e "claims operation".

O^ seguro original, envolvido na Puta,era sobre um armaz^m,co

nhecido como Edificio da Antiga Alfandega, situado em Monrovia, Liberia. O segurado era uma cia comercialchamada African Trading Co. Ltd., que havia alugado o predio do governo da Liberia(por meio de um contrato de "leasing", por um prazo de 15 anos).A importancia segurada era de US$ 3,000,000 para o conteudo, e a taxa aplicada foi 1%.

A Insurance Co. of Africa (uma subsidiaria da INA, Insurance Company of North America) ressegurou 98,6% de sua responsabilidade no mercado londdno,tendo sido a Scor o ressegurador Uder.

Em 07.02.82, o armazem foi destrmdo por um incendio. As autoridades enfrentaram varias dificuldades para debelar o fogo. Em consequencia do incendio, o edifi cio teve que ser inteiramente demolido, porque ficara em condi^oes perigosas.

O relatorio de regula^ao do sinis tro (de um inspetor baseado em Monrovia)concluiu que a African Trading nao podia ser responsabilizada pelo incendio,e que o prejuizo era maior que os limites fixados na apdiice(para predio e conteudo).

Um segundo inspetor,enviado a Monrovia pela INA nos Estados Unidos, proprietaria da Insurance Co. of Africa, chegou a essas mesmas conclusoes.

Assim,no comego de abril/82, a Ins. Co. of Africa estava preparando o pagamento da indenizatjao por perda total de predio e conteudo, uma vez que aquela altura outras seguradoras ja haviam pago indeniza^oes a African Trading,por conta do sinistro,alem do que,a apoli ce da Ins. Co. of Africa estipulava que a indenizagao deveria ser paga dentro de 60 dias da comunica^ao do sinistro.

Nos dias 13,14 e 27de abril/82,a

Scor recebeu tres cartas anonimas, endereijadas da Liberia, dizendo, entre outras coisas, que o proprietario, ou controlador efetivo da African Trading tinha posto fogo no armazem segurado, com a colabora^ao de um alto ofidaldo exercito liberiano,e que um importante executive da Insurance Co.of Africa na Liberia tinha recebido um suborno substancial para naose manifestar a respeito,e ainda,que o primeiro regulador do sinistro deveria receber ate 10% da indenizagao por sua parte na fraude.

Em 15.04.82(apos ter recebido as duas primeiras cartas anonimas),a Scor informou a ICA que tinha re cebido algumas informaijoes a res peito do sinistro, que estavam sendo investigadas, e que, antes da conclusao dessa investigagao, os resseguradores do mercado londrino nao fariam qualquer pagamen to.

Em 21.04.82, a Scor enviou seus proprios investigadores a Monrovia. A Scor tambem se recusou a explicar os motivos de sua conduta a Ins. Co. of Africa, nem mesmo para as subseqiientes investiga^oes sobre o executivo acusado de ter participado da conspira^ao, segundo as cartas anonimas. Em consequencia, a cia americana controladora da Ins. Co. of Africa a instruiu a nao cooperar com os in vestigadores da Scor.

Em 10.05.82, a Scor deixou claro para a Ins. Co. of Africa que nao pagaria qualquerindenizagao a esta por conta do sinistro,sem dar qual quer outra razao alem da de que havia suspeita de fraude.

Em 31.05.82,a African Trading entrou em jui'zo contra a Ins. Co. of Africa na Liberia.Esta,por sua vez, estava inabilitada a usar a alega^ao de fraude em sua defesa porque nao detinha nenhum dos indfcios ou evidencias levantados pela Scor,

Antonio Salvador Dutra (")

4 REVI8TA DO IRB. RIO DE JANEIRO. 56(273)JANA4AR,1896 REVISTA DO IRB. RIO DE JANEIRO.56(273)JAN/MAR 1996 5

queserecusouafornecerqualquer informaçãoporelaobtida.Otribunal decidiu contra a Ins. Co. of Africa, obrigando-a a pagar US$ 3,500,000(valordaindenizaçãodo sinistro, de acordo com aapólice), maisUS$600,000porperdàsedanosemaisUS$58,00�ecustasêot:1; adisputajudicial.

__

AIns. Co. ofAfricapag� e entrou,então, emjuízocontraaS�r emLondres,reclamandoaindenizaçãoderessegurosobreessesvalores.

A Scor reafirmou seu propósito de recusar coberturaderesseguro, alegando,entreoutrascoisas,que

1)aICAnãocooperoucomaScor, uma condição precedente para a cobertura de resseguro, conforme estabeleciaacláusula"ClaimsCooperation";

2) a cláusula "Ft,llow the Settlements"nãoeraaplicávelporque, de acordo com a cláusula "Clai.ms Co-operation",aICAnão podia pagar sem a aprovação do ressegurador.

Antes do julgamento, a Scor obtevepermissãoparaincluirumapetiçãoalegandofraude.OargumentodaScorconsistiuemafirmarque otribunalestavahabilitadoainferirafraudeapartir daconstatação de que as declarações da Aírica Trading Co. paraefeito de impostoseramirreconciliáveiscomosníveis de estoque reclamados como perdidos;ao finalde1981, inexplicavelmente,nãohaviasidofeitoum inventáriodoestoque,eovalorreclamadonosinistroestavaenormementeacimadoreal.

Ains.Co.ofAfricaganhouacausa.

A Scor recorreu, masa sentença i.nidaJemfavordaIns.Co.ofAírica foiconfirmada.

Contudo, osjuízes, tanto na primeira instância, como na última,

queapreciouorecursodaScor, fizeram considerações importantes sobreaaplicaçãodascláusulasaqui referidas,emitindojuízosque tem funcionado como referência para casossimilares, inclusive sobre as implicaçõesquepodemexistirpara a cláusula "Follow the Settlements"nocasodeosinistrooriginaltersido fraudadopelosegurado:

"...se a seguradora liquidou um sinistro agindo honestamente e cum�dopráticasenormasadequadasn�ercíciodessaatividade comercial1'de seguradora}, então, o fato de que, após isso, o ressegurador possa ser capaz de provarque o·si.nistro do segurado foi fraudulentonãoodesobrigade pagararecuperaçãoderesseguro?!, seguradora. Em meu juízo, o resseguradordevepagaraindenização("followthesettlementofthe insurer"),comoprometeucumprir no contrato, e usar seu direito de subrogaçãoparaprocuraranulara liquidação feitacomosegurado, e assimrecuperar ovalor pago pela seguradoranessaliquidação".

A Corte entendeu que quando um ressegurador exercitar seu direitodenegarsuaaprovaçãoaum pagamento da cedente ao segurado(baseado na cláusula ''.Claims Co-operation"},fazendocomquea cedente seja obrigada a resistir à reclamaçãodosegurado,nãopode ter sido a intenção das partes do contratoderesseguroqueacedente sejaobrigadaaaTcarcomoscustos denegar opagamento; a intenção daspartesdeveserentendidacomo sendo a de que se o ressegurador exercitar esse poder, será a suas expensas,pelomenosnamedidade suaproporçãonorisco.

Contudo, ficou claro no julgamento deste caso que a ''Claims ControlClause"(oua"ClaimsCooperation Clause") se sobrepõe a

quaisquerprovisõesparaassegurar o princípio do "Follow the Forh.mes",ousuavariante"FollovytheSettlements", embora, nocaso, ojulgamentocontraaScortenhase baseado no princípio do "Follow theSettlements".

Esseentendimento foi consagradonojulgamento deoutrocaso, ForsikringsaktieselskapetVestaX Butcher (citado em Reinsurance Law,volII,pág. c.4.3-06):

"Quandoumcontratoderesseguro contém uma provisão exigindo queoressegurador acompanheos pagamentos, ou ''liquidações" feitospeloressegurado(istoé, quando0-resseguradopagar,ounegociar,reconhecer,pr-ometex,9ua�eitar pagar),umaexigênciadeconsentimento ou controle (por parte do ressegurador) das negociações é uma qualificação dessa provisão. Assim, o ressegurador não está obrigado a acompanhar o pagamentooupromessadepagamento feito pelo ressegurado, se isto foi feitosemseu(doressegurador)consentimento. Seesseconsentimento não foiobtido, o ressegurado precisacomprovarsuaresponsabilidadelegalemfacedocontratodesegurooriginal".

Ou,ainda,novotodeLordLowry no mesmo caso (citado e!Il Reinsurance Law Casebook, de GeoffreyM.Hall):

"Aseguradora,sepagarumsinistro sem o consentimento do ressegurador,deveprovar suaresponsabilidade demonstrando: primeiro, que estava obrigada legalmente a fazê-lo, e segundo, que o montantepagoestavacorreto..."

A cláusula "Claims Cooperation" usada no contrato de resseguroentreIns. Co.ofAfricae Scoreraaseguinte:

"ltisaconditionprecedenttoliabilihj underthisinsurancethatallclaimsbe

notifiedimmediatelytothe tmderwriterssubscribh1gtothispolicy andtherei11s11redherebywzdertakein arrivingattheseftlementofanyclaim thattheywillco-operatewitlzthe reinsurer1111derwritersandthatno settlenientshallbe111adewitho11tthe approva/oftheunderwriters subscribingt�thispolicy."

Traduzindoessejargãoeminglês para oequivalente jargão em português,teríamos:

"Fica entendido e concordado que acobertura estabelecidaneste contratoderesseguro(paraaoperaçãodeseguroaquireferida)está condicionadaaocumprimentopor partedoresseguradodaobrigação de notificar imediatamente aos resseguradoresqualquersinistroou reclamaçãodesinistroporpartedo segurado e ao compromisso aqui assumidopeloresseguradodeque ª liquidação de qualquer sinistro se · f · ra e1ta em cooperação com os resseguradores e quenenhum pagamentooupromessadepagamento será feita sem a aprovação dos resseguradores". Ver também "FoUow the Actions, Follow the Portunes, Follow the Settlements Ciauses".

"CleanCut"

É o sistema contábil usado para tnanter "estanque" cada exercício ª�ualdeumtratadoproporcionalcontinuo

Essemecanismoéaplicadoemalgllnstratadosproporcionaisderesseguro ou de retrocessão de uma c�rteira incêndio, geralmentefunC!onando por muitosanos com as ;esrnascarncterísticas.Nocomeço b Oexercício, osparticipantesreced. ern_areservaderiscosnãoexpiradoseareservadesinistrosaliquiarapuradasnoúltimodiadoexercícioanterior(istoé,essasreservas Sãodebitadasdosparticipantesdo e)(etc.ício anterior e creditadasaos

participantesdonovoexercício).

Trata-se,portanto,domecanismo conhecidocorno"entradaesaídade carteira" que faz conter no exercício apenas os prêmios g�os no exercício(istoéoprêmiorelativoao períododoriscodecorridonoexercício)eossinistrospagosnoexercício,independentementedadatade sua ocorrência, ou da vigência da cobertura.

Esse sistema simplifica gran-dementeaprestaçãodecontasdoh·atado,(emboramascareporcompleto o desempenho do tratado por ano de subscrição, umàvez que confunde namesmaprestaçãode contasprêmiosesinistrosderiscos subscritosemexercíciosdiferentes).

É,ainda, umsistemainteiramente inadequado para tratados envolvendo"riscosde"medium"ou"long tail",prestando-seapenasparatratadoscombastantemassaderiscos "shorttail",nãosujeitosagrandes flutuações oudesequilíbrios,e em queosparticipantesseengajamvisando um relacionamento duradourocomacedentenaquelaconta.VertambémEntradaeSaídade Carteira.

ContratodeResseguro

Umaoperaçãoderesseguroentre resseguradoreresseguradosempre configura um contrato, da mesma forma que a operação de seguro entreseguradorae seguradoconstituiumcontrato.

Resseguro é mil. tipo de seguro. O entendimento clássico é que o contratoderesseguroéumcontratode seguro,emboradistintodocontrato ou contratos de seguro do ressegurado.ContratosdeRessegurosãocontratosdeindenização.O objetodoscontratosderesseguroé a responsabilidade da seguradora cedenteemcontratosdeseguro.

Contudo, ojargãousadonoBrasil, emtemposmaisrecentes, con-

fereumoutrosentido(maisrestrito) àexpressão"contratoderesseguro".Vejamos.

Hádoismodosdecontratarresseguro:

a)-o "modofacultativoouavulso", em que o resseguro é negociado avulsamente,casoacaso,individualmente(em geral, cada operação dizrespeitoaum riscoindividual, ouaumconjuntode riscosdeum mesmosegurado,e

b)-o"modo(porcontrato)automáticoeobrigatório", em que ressegurado e ressegurador acordam termos e condições de resseguroparatodoumconjuntoderiscos que tiverem determinadas características. Istoé, o ressegurador não tem que sei� necessariamente, informadopreviamentedecadarisco a ser coberto. O ressegurador tambémseobrigaaaceitartodosos riscoscomascaracterísticasdescritasque vierem a existir durante a vigênciadoacordocontratado.

Ousodasexpressões"contratode resseguro"e"resseguroporcontrato"paradistinguiras operaçõesaí referidasdaquelaconhecidauniversalmerite como ressegurofacultativo (que também é um contrato) gera confusãoe ambigilidade. Nospaíses de língua espanhola, o "modo porcontratoautomáticoouobrigatório", configura um Tratado de Reaseguro;nospaísesdelínguainglesa,um"ReinsuranceTreaty",nos de língua francesa, um "Traité de Réassurance", e em Portugal, um TratadodeResseguro.Assim,nesses lugares, o "contracto de reaseguro","reinsurancecontract" ou"contractderéassurance"pode serumfacultativo,ouumtratado,dependendo de como as respectivas cessõesforam negociadas.

A cobertura gaTantida pelo contratoderesseguropodeabrangera responsabilidade da seguradora

�

6 REVISTA00 IRS, RIO DE JANEIRO, 56(273) JAN/MAR. 1996

REVISTA DO IRS, AIO DEJANEIRO, 56(273) JAN/MAR, 1996 7

quanto a cada liiri dos riscos previstos no(s) contrato(s) de seguro, ou quanto a apenas parte desses ris cos. Ex.: um resseguro facultative cobrindo apenas a responsabilidade da seguradora quanto aos riscos de incendio,raio e explosao em um seguro multirisco que inclui tambem OS riscos de vendayal,furacab, queda de aeronaves, impacto de veiculos terrestres, etc. ^

Acobertura de resseguro podeser mais limitada ainda, como, por exemplo,proteger a responsabilidade da seguradora apenas no caso de ummesmo evento atingir varies segurados distintos,e o valor total das indeniza^oesa pagar superar determinado limite.

Ha dois tipos de cobertura de res seguro:

Proporcioml-o resseguro eproporcional quando a cessao^de premios e a cessao de responsabilidade sao diretamente proporcionais ao pre mie e a responsabilidade retidos pela cedente. Isto significa que o ressegurador cobrira o sinistro na mesma propor^ao em que o premio do respectivo risco foi cedido.Consequentemente,isto quer dizer tambem que o ressegurador participara inevitavelmente em cada um dos sinistros relatives a riscos cedidos, independentemente de seu montante.

Nao Proporcional - o resseguro e mo proporcioml quando a cessao de premio e a cessao de responsabili dade ao ressegurador nao guardam proporcionalidade com o premio e a responsabilidade retidos pela cedente. Neste caso, a cobertura de resseguro b definida em termos de um limite para cada sinistro ou conjunto de sinistros, independente mente do valor em risco ou importancia segurada de cada risco,e aci,ma do qual o resseguro b acionado.

Isto que dizer que a cobertura de resseguro s6 sera acionada se o

montante do sinistro,ou do conjunto de sinistros, superar determinado limite.

Nos casos de resseguro facultativo nao proporcional,o premio para a cobertura de resseguro e ffeqiientemente definido como uma percentagem do premio de seguro, contudo,essa percentagem nenhuma relaqao tem com a propor^ao da responsabilidade do ressegurador em rela<;ao a da cedente.

Ver tambem: Contrato de Retrocessao, Resseguro Facultati ve, Tratado de Resseguro, Resse guro Proporcional,Resseguro Nao Proporcional.

Reservas

A administraqao de uma opera(jao de seguros ou de resseguros e, em termos estritos,a administraqao de cada"fundocomum"pertencente aos segurados de cada carteira, durante todo o tempo de dura<;ao dos riscos.

O"fundo comum"deve cumprir com sua finalidade, que e a de pagar todos OS sinistros relativos as coberturas convencionadas,ate que se extinga sua ultima obriga(;ao, e ainda ser capaz de pagar todas as despesas para sua opera^ao e manuten(;ao(inclusive a remunera^ao ou 0 lucro do organizador e administrador,se for o caso).

Ora,entre outras tarefas,a administra(;ao desses "fundos comuns" pressuf>6eeexige um monitoramento permanente:

a)do total dos premios "ganhos para o fundo", isto e da porqao dos premios recebidos quee relativa aos riscos decorridos e, conseguintemente, do montante dos premios"nao ganhos"que,por serem relativos a riscos ainda a decorrer,devem ser apartados e reservados. Esta provisao 6 conhecida como Reserva de Primios, Reserva de Riscos hISo Expirados ou Reserva de

Premios Nao Ganhos;

b) da estimativa dos prejuizos indenizaveis de cada um de todos OS sinistros avisados e ainda nao liquidados,bem como da estimativa das respectivas despesas para sua liquidaqao, valores esses, que precisam ser apartados e reservadosEsta provisao e conhecida como Reserva de Sinistros Pendentes ou Re serva de Sinistros a Liquidar;

c)da sinistralidade efetivamente incorrida, para que se possa constatar qualquer desvio,ou flutuaqao significativa, em rela^ao as expectativas definidas nos estudos atuariaisqueserviramdebase para a opera^ao,e assim, possibilitar os ajustes cabiveis para daiem diante, isto e, para o future (reavaliza<;ao atuarial, com conseqiiente reajuste da contribuiqao ou premio,ressegu ro, etc.). Contudo, flutuaqoes anuais nao muito significativas(em rela<;ao a norma)sao muito comuns ! em varios ramos, dai porque vari es autores defendem a constitui^ao de uma reserva especial para anular 0 efeito dessas flutuaijoes. O monitoramento da sinistralidade pode tambem apontar se ha varia(;ao significativa entre os valores estimados e os efetivamente incorridos, bem como verificar os fatores, ou a existencia de padroes definidos nas variaqoes encontradas. Para suprir essas deficiencias, bern ' como as resultantes das flutuagoes referidas acima,muitos tecnicos re- | comendam uma provisao cliamada de Reserva de Contingencia;

d) ainda,uma outra situa<;ao: em qualquer momento, havera si nistros ja ocorridos mas nao repor-| tados ainda a seguradora e,depen- : dendo do seguro,do tipo de cober-' tura, pode haver um periodo de tempo consideravel entre a data em que um dano e causado e a data em que ele efetivamente se manifesta fisicamente ou se toma aparente,ou

e descoberto e pode, entao, ser reclamado do seguro. Este e precisamente o caso de alguns tipos de se guro,como,por exemplo,o de cascos maritimos e varias modalidades de seguro de- responsabilidade ci vil, como a profissional, a de produtos, etc. Para fazer face a essas responsabilidades e que existe a Re serva para Sinistros Ocorridos mas ain da Nao Avisados(SONA),conhecida universalmentecomo Reserva de Si nistros IBNR,(sigla para a expressao em ingles "Incurred But Not Reported").

Cabe ainda registrar que todas es sas questoes,conceitos e princfpios se aplicam tanto a seguradoras diretas como a resseguradores. Con tudo, e importante notar que os resseguradores enfrentam situa^ao ^tanto diversa das seguradoras diretas porque nem sempre tem a todas as informa^oes sobre ^ sinistros. Este e precisamente o ^aso dos tratados proporcionais,em 9^-16 a cedente informa o valor total 3 reserva de sinistro a liquidar,e ®spesas de liquida^ao, no fim de ^ada periodo(mes,trimestre ou setttestre)e o valor total dos sinistros Pagos durante o periodo.

^ proposito, ate algum tempo f ^'"atados proporcionais es- ^ eleciam a obrigatoriedade de a ^®dente preparar um bordereau de premios,listando todos OS riscos inuidosno tratado no respectivo periodo de presta^ao de contas,e lun ^ rdereau de sinistros pagose penrttes, listando todos os sinistros P^^gos, ou ainda pendentes,no pe- jodo. ggjg pr^tica, contudo, esta "oje em desuso.

^aturalmente, em todos os pafas autoridades reguladoras da ^ 'dade de seguros exigem e r*nitoram as provisoes tecnicas.

Reino Unido,Estados Unidos

de lingua inglesa que

seguem a mesma tradiqao, as Reser vas Tecnicas sao conhecidas pela expressao generica "Policyholders' Funds", assim como o Ativo Licjuido, ou Patrimonio Uqitido das segu radoras e muitas vezes referido como "Policyholders' Surplus".

Essa terminologia deixa bem claro para qualquerpessoa, mesmo a que nao e iniciada, a natureza e a fun^ao desses fundos ou provisoes tu nicas e, ainda, a fungao de garantia adicional para os segurados ou beneficiarios das apolices de segu ro que temopatrimonio liquid© das seguradoras.

No BrasO, o Decreto-Lei 2.063, de 07.03.40,estabeleceuaobrigatoriedade dasseguintesreservasouprovisoestecni

cas:

a) - para os chamados "ramos elementares", isto e, os outros ramos de seguro que nao o de Vida Individu al:

1) de riscos nao expirados;

2) de sinistros a liquidar;

3) de contingencia.

b) - para Vida Individual:

1) reserva matematica;

2) reserva de seguros vencidos;

3) reserva de sinistros a liquidar;

4) reserva de contingencia.

Esse Decreto-Lei continua em vi gor. Contudo, a Resolugao no. 5 do Conselho Nacional de Seguros Privados e Capitaliza^ao, de 21.07.71, aprovou as "Normas para Constitui^ao das Reservas Tecnicas das Sociedades Seguradoras". Essas

Normas classificaram as reservas tecnicas em

1 - nao comprometidas, correspondentes aosriscos de eventos aleatdrios futuros:

a) reserva de riscosnaoexpirados;

b) reserva matemStica;

2 -comprometidas, destinadas ao

atendimento de eventos ja ocorri dos:

a) reserva de sinistros a liquidar;

b) reser\'a de seguros vencidos.

Para todos os ramos, exceto Vida Individual, a reserva de riscos nao expirados e a desinistros a liquidar. Para o ramo Vida Individual, a re serva matematica, a de sinistros a liquidar e a de seguros vencidos. A reserva de contingencia foi extinta, deixando portanto de ser obrigatoria. As Normas estabelecem que as reservas tecnicas devem ser contabilizadasmensalmente (reversao e constitui^ao), salvo a reserva matematica, cujo periodo de constitui^ao e reversao e trimestral.

A legislaqao em vigor estabelece ainda que a metade do capital soci al da seguradora consdtui garantia suplementar das reservas ou provi soes tecnicas. Para o efeito de aplica^ao e investimento dos recursos, as reservas tecnicas sao classificadas em 3 grupos:

Grupo 1 - a garantia suplementar representada por 50% do capital;

Grupo2- asreservas t^icasnao comprometidas;

Grupo 3 - as reservas tecnicas comprometidas.

ABSTRACT

Glossary of Insurance and Reinsurance

Entries of "Glossary of Insurance and Reinsurance" by Antonio Dutra, Insurance Specialist.

^^^■'^erica,Canada,Australiaeous na^oes

8 REVISTA DO IRB, RrO DE JANEIHO, 56(273) JAN/MAR, 1996 REVISTA DO IRB, RIO DE JANEIRO. 56(273) JAN/MAR, 1996 9

Ricardo Bechara Santos

Ano ralha.

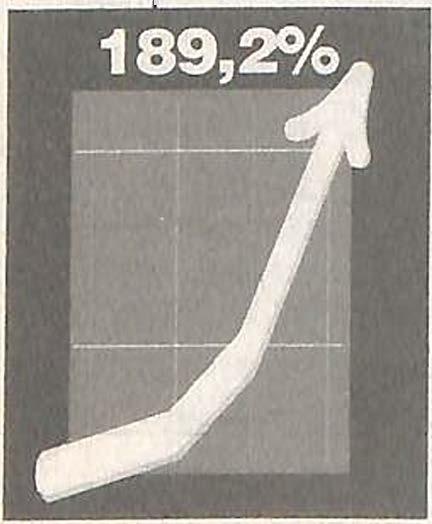

O ano de 1995 foi o ano da Gralha Azul. Log� de saída, o balanço do desempenhodas seguradoras aponta: a GralhaAzul foia empresa que mais cresceu, entre as 40 maiores seguradoras do Brasil. Com isso, ela dá um salto no ranking nacional, colocando-se como a 21ª maior seguradoradopaís. Balanço do 1º semestre de95, outro númeronotável: crescimentode 84por cento, superando os índices de grandes empresas do setor. E as conquistas sucedemse: aAcademia Nacional de Seguros e Previdência classificaa Gralha Azul entre as 10 melhores seguradoras do país. Para fechar o ano, mais uma vitória: a Gralha Azul é escolhida a "SeguradoradoAno", no Paraná.

Assim foi 1995, oAnoda Gralha. Neste 1996, o vôo continua. Para o alto, garantindo a você e à suaempresaum tempomaisazul, seguro efeliz.

ALGUMAS CONSIDERAÇÕES SOBRE FRAUDE NO SEGURO.

A FORÇA QUE DEVEM TER OS INDÍCIOS

EMENTA:

Emqualquerdicionáriodalíngua portuguesa, quiçá de qualqueroutra, FRAUDE nadamais é do que a obtenção para si ou para outrem, de vantagem ilícita,emprejuízo alheio, induzindoº?mantendoalguémemerro, medianteartifício,ardil,ouqualquer outro meio enganoso, chegando a assemelhar-se ao dolo, ªº estelionato, e a confundir-se com a burla. Cometer fraude é :ngan�r, lesar, privar, despojar, spohar. A fraude é a materialização da má-fé, para o�ultaçãodaverdade,comintenÇaodecausarprejuízoaterceiro. A fraude, portanto, é a antítese doseguro,oseuprincipalinimigo, devendoporissomesmo ser atacadacomtenacidade.Esmorecer diante dela é conduzir àruín_:l O seguro, justo essa institui;:�.que vem a ser o triunfo da eiahumanasobreasforçascef�s . da natureza, uma vitória da Ogtca sobreosproblemas ilógi cos c 1 °m que o homem tem de �tardiant�d�ál�a.Ocombateà d Ude, pois, e direito de todos, ever . d' E Pnmor ial do Estado. tradicar a fraude é obstinação que h'a de ter o mesmo ímpeto COtn v que os abnegados preseeram b lll.d no com ate a uma enferd�1 �de pública, endêmica, epi- e�Ica. O "bacilum fraudis" Pois -· ' g ,einoculadonacéluladoselllUr? na medida em que o sistelll alttt.unológicode seu organis

Etalvulne1• hdade acontece pela fragi tzaÇao daqueles que julgam,

analisam e decidem sobre as questõesrelacionadasaos sinistros, deixando-se entreaberta a porta para que o mal cresça, e apareça. Por essas e outras que doutrinadores do estofo de DE PLÁCIDOESILVApreft:cionam, com mestria, "verbis", que "a provadafraudesefazportodos osmeiospermitidos em direito, admitindo-semesmosuaevidência em face de indícios e conjecturas,tanto bastantoa verificaçãodoprejuízoocasionado aoutrempelapráticadoatoocultoouenganoso".(in Vocabulário Jurídico, Vol.1 e 2, pag. 324) - os grifosnão são dooriginal

É inescondível que as seguradoras,nasualidadiáriacomoseguro, e com o risco por conseguinte,pagamvultosíssimasimportânciasnagarantiadosriscos que suportam. Porém, são cotidianamente vítimas das artimanhas,doardil,doestelionato,de segurados inescrupulosos, que seaproveitamjustamentedoelemento boa-fé que caracteriza o contrato de .seguro, não raro de difícilcomprovação,talorequintecomqueagem contraas seguradoras. É pois, imprescindível, nesse contexto, nãobanalizar os indícios.

PorissomesmooEstado,como umtodo,nãopodedesconsiderar aimportânciadasatividadesdas seguradoras, dada a sua função econômico-social, no Brasile no Mundo, desempenhando o seu papel na formação de capital e das forçasprodutivas, nadefesa

econômica contra o risco, protegendo o segurado honesto, oferecendo-lhé segurança sobre futuroincerto,possibilitandogerações creditícias, tomando mais fácil suportar coletivamente as conseqüências danosas dos infortúnios individuais, resguardando a produção, circulação e distribuição de riquezas, dando segurança àspessoas (individualecoletivamente)eàscoisas,reforçando, enfim,aeconomianacional. Faz-se, portanto, imperioso não se compadecer com a fraude.

Senão,vejamos.

Acadadia severifica,commaiorfreqüência,acontaminaçãodo seguro pelo vírus da fraude, por onde segurados desonestos procurain,atéarrostandooartigo171 do Código Penal, tirar vantagem emproveitopróprioàscustasdas sociedades seguradoras, ilaquiando a boa-fé que, sobrelevadamente,regea instituição.Eassimfazem,porvezesforjando ou provocando o próprio sinistro,poroutrasvezesfabricando elementos fictícios visando a engordaro valor da indenização, como por exemplo nos sinistros deincêndio,emcujasliquidações se verifica que o comerciante segurado, embora não fazendo a provanecessária doestoque,forceja,com sofismas, a tentativade demonstrar um movimento irrealno seunegócio.

Contam os praxistas, com entonaçãofolclóricámascom sabor derealidade, façanhas,even-

--

A SUA MELHORPROTEÇÃO

ra���tejavulnerável.

REVISTADO IRB, RIO DEJANEIRO, 56(273)JAN/MAR, 1996 11

tualmentedescobertas,marcadas deconstanteepermanentededar por sinistros fraudulentos cujas a cadaumo queé seu. causas só mesmo O tino _ Neste campo, não seria ocioso "sherlokiano"dosinvestigadores mencionarqueaprova indiciária maisatiladospoderiamperceber, hádeservalorizadapelojulgador, que ficaram por exemplo conhecomojáreconhecem importantes cidas corno os chamados "htrcos julgados de nosso repertório circuitos",queerar\incêndi�sª:- jurisprudencial,comoseveráaaldilosarnente provocados, pnnc1- , guns passos adiante. Com a paimente na re�ão d�anau�,

�}oraçãoda

provaindiciária,guiem que c�merciantes onenta1s çá possa ser evitado que a virum�l sucedid?s procuravam a'b:;i- lência da fraude, que já enferma bmr a fortmdade normalmente sobremaneiraoseguro nãoprosdecorrentedecentelhasoriundas pereemepidemia! defioselétricosmalconservados. '--.. . , . Como também, à guisa de exem- Comef�,costumamasapohplo,aquelessinistrosqueficaram cesdeincêndio;-porexemplo,conconhecidos como os "ratos ter cláusulas pelas quais o segukamikases", que, em verdade, rado obriga-se a facilitar à comeramincêndiosquedécorriamda panhiaoexamedequaisquerdoação criminosa dos comerciantes cumentos, ou provas, inclusive que, vislumbrando não deixar escritacontábil,querazoavelmenvestígios, capturavam ratos, os tesetome exigível, paracomproenvolviamemestopasembebidas var seu direito à indenização e o em material inflarnáv-el,ateavam montantedamesma. fogonelese ossoltavamemmeio docasariovelhodemadeira,causando, assim, incêndios de grandes proporções. Decerto assim procedendo, nãosem antesrealizar um "belíssimoseguro"!.

Àvista disso,permito-me tecer as considerações que seguem, as quais, emboranão tenham a pretensão de esgotar essa intrigante e intrincada matéria, talvez possam, de algum modo, ser úteis para aquelesque lidamna rotina desinistroscomoquetais,querno momento da regulação, quer nas defesas das seguradoras perante aSUSEPe CNSP, quernoprocesso judicial mesmo, onde, injustamente,algunsintérpretessearvoram em desatar as querelas em favordosegurado,masadanoda instituição do seguro, em prejtúzo da massa honesta de segurados, queacabasofrendooencarecimento do preço do seguro, por conta do espíritopouco judici�so -dos que julgam distanciados do verdadeiro conceito de justiça, que,segundoUlpiano, éa venta-

los, cabendo-lhe, em princípio o ônusdedemonstrara faltadecobertura, máxime em se sabendo da tendência dos tribunais em desatar as querelas de seguro a favordosegurado.Jamais,porém, se poderá exigir do segurador fazer provas negativas, como por exemploadequecertasmercadoriasditassinistradasnãoexistem, se não há delas vestígios, e nem pelacubagemsejapossível averiguar. Quem há de provar o estoqueéosegurado,pelosdocumentos contábeis que a lei lhemanda organizar, até para não incidirna pecha dasonegação fiscal.

incêndio,aobrigação,sobpenade perder odireitoàin_denização,de comprovar o seu estoque. A ementa aseguir dá bemamostra do quanto aqui mencionado, "verbis".

"EMENTA: No contrato de segurodebensmóveisouimóveis, exige-se ao segurado a comprovaçãodaaquisiçãodosbens'atravésde notas fiscais oumediante registroscontábeis,para opagamento do sinistro, sob pena de caducidade da cobertura securitária".(TA-MG-Apelação Cível Nr. 189.566-5, julg. em 22/ 02/95-RelatorJuizJarbasLadeira)

sanha dos que fraudam. Senão vejamos.

Principalmente nos seguros de dano (de "dano vittando" e não de"lucrocapiendo"),emqueeste hádeserprovado,sobpenadeenriquecimento ilícito e sem causa do segurado. E sendo o seguro contratodeboa-fépor excelência, de"uberrimae fidei", demaisestrita boa-fé, basta que a reclamação seja fraudulenta, ainda queo sinistro não o seja, para incidir o seguradonapena deperdimento aodireitoàindenizaçãototal,aindaquepartedelasejaverdadeira, porque são condições insertasno contratodeseguro,comotambém oéaquelaqueestabeleceaperda dodireitoseo"seguradofizerdeclarações falsas ou, por qualquer meio, procurar obter benefícios ilícitosdoseguroaquesereferea apólice''.Esãocláusulasbilateralmente ali plasmadas por razões lógicaseirretorqtúveis,indispensáveisàpróprianatureza docontratodeseguro.

Masseoseguradonãotivertais documentos, facultar-se-á, é bem verdade, ao segurador persegui-

Dequalquersorte, essesbolsões de tendência que acometem os julgadores, ali�J:!!ge ser revertidoscommaiorvelociêlãae,embora jásenoteumacertasinalização de que tal já principia acontecer, porissoqueaFENASEG,preocupadacoma celeridade comque a fraude se organiza, vem organizandoencontrosesemináriosperiódicos comamagistraturamais representativa do País, objetivando comela ministrar os esclarecimentos pertinentes sobre "o seguro, esse desconhecido".

Felizmente, já se percebe que a jurisprudência mais prestigiosa denossostribunais,maisatentaà realidadequepresidenoscontratoseoperaçõesdeseguro,quetem naáleasuaabaessencial, vemdemonstrando, em que pese o CódigodeProteçãoe DefesadoConsumidor-quenãoveioàluzpara alterar as características básicas doscontratostípicosestabelecidos no Código Civil, dentre os quais o de seguro, mas tão só para regular ?S relações deconsumo,no seu aspecto comportamental, principalmentequandosetratede seguradopessoajurídicaemnada hipossuficiente, por isso que hipossuficientemesmoseriaosegurador diante do crime organizado -caber ao segurado, nossegurosde bens, como sóe ser o de

Deoutrolado, aduza-sedepassagem, que, se houver dúvida também com relação à própria fortwdade do sinistro, não se recomendariaporigualaconcessão de qualquer adiantamento da indenizaçãoprevistonaapólice,por gue,nessecaso,seoadiantamento é por conta de uma indenizaÇ�o futura, de que se duvide, seria adiantamento no mínimo incauto, dadas as dificuldades que teria o segurador para sua recuperação, se empóssedemonstrar ainexistênciade cobertura.

Acresça-se que a cauteladosegurador bem se justifica, por isso quesemprepresumida, demodo que não incorra eventualmente n , , 0 mau vezo do pagamento de lllnsinistrodo qualse duvide se se _ cercardoselementosdeconvicÇao.

"fl A propósito, vale até lembrar ashes" dos acórdãos adiante, duebemespelhamapreocupação li�segurador, namedidaem que �elecomrecursosdeterceiros, geridos e administrados por força do mutualismo que caracteriza 0 f contrato de seguro, do qual dazpartecada segurado,nãoseno Justo, nem curial, repita-se à �Xaustão,queamassade seguraos probos seja penalizada pela

"É rigorosamente legítima a posição assumida pelas companhias de seguro, quando, emresistências às pretensõesduvidosasdeseguradosprovocamadiscussão e a solução judicial dos litígiossurgidosnaexecuçãodos contratos deseguro,administradoraseresponsáveisquesãopor vultosíssimos patrimônios que garantem o cumprimento das obrigaçõesassumidascomaqueles que no contrato de seguro procuramcoberturaparariscosa que cotidianamente se subme:temseusbens,suasfaculdadese suas vidas; com a catisação de danos de conseqüências dificilmente suportáveis pelos indivíduos isoladamente, as companhiasseguradoras porissomesmonãose colocamnumadefesa egoística de um patrimônio exclusivamente delas, porque se constituindo para cobertura daquelesriscosdecorridospelossegurados, é patrimônio muito maisdoque delasmesll:1º·"

"Deverde diligênciaemliquidação de sinistros. Seguro. As empresas seguradoras, como já se firmou por óbvio, devem ser vigilantes,nãose onerando com liquidação de sinistros se indevido orespectivo pagamento. É até dever seu, sob pena de por-se em risco a política de segurosameaçada de ruína por liberalidadedas seguradoras. Por isso mesmo, de reconhecer-lhes o direito de oposição enérgica a tudoquelhesonereopatrimônio deformaindevida..." (TA-PR-Ac Unânime - 16.097 -2ª Câmara Cível,em05/1�/82-Apel.Cív.Nr. 855 -Curitiba).

Por outro lado, insta não se olvidar de que ao menos a prova indiciária deve ser perseguida peloregulador/investigador,porque, enquanto na esfera criminal

os indícios nem sempre fazem provaparaumacondenação,face oprincípiodo"indubioproreu", 1:º cível podem ter eles relevância,comodecidiudetenninadojuiz, em determinada causa, envolvendoumafraudeemdeterminadosinistrodeincêndio.Senãovejamos, oseguinte trecho dessa sentença, "verbis":

"Aresponsabilidade civil distingue-se da responsabilidade penal e é apurável segundo um regimedeprovasdiverso.Nocrime, qualquer presunção, por maisveementequeseja,nãoautoriza a imposição da pena. No cível,afraudesecomprovaespecialmente em face de indícios e presunções. O mesmo fato pode tertidocomonãosuficientementedemonstradoparaosefeitosda lei penal e suficientemente demonstrado para osefeitos da lei civil.Aexistênciadaresponsabilidadepenalsósemanifestacom aintegralizaçãono fatode todos oselementosquecondicionama aplicabilidadedalei;'senocrime não foram acolhidos os elementos para afirmar a realidade do crime ou de quem foi o seu autor, nadaimpedequenocívelse procuremoutroselementospara a sua verificação. O juízo cível, ondeasprovassãomaissimples, não deve ficar tolhido de declarar a existência de uma fraude, provada por pre�unções e conjecturas, porque sempre se faz encobertamente, só porque esta fraude assumiu a feição de delito, do qual, ou foi o seu autor absolvido no juízo criminal, onde as presunções, embora veementes,nãoservemparaacondenação, ou porque a sua participaçãonoevento nãofora objeto de exame nojuízo criminal".

Adite-seque,seasseguradoras, pela própria natureza de suas operações,trabalhamcomíndices deprobabilidades,devemsempre pelejar para não pagar indeniza-

12 REVISTA00 IRB, AIO OEJANEIRO, 58(273)JAN/MAR. 1996

REVISTA 00 IRB. AIO DE JANEIRO. 56(273)JAN/MAA, 1996 13

çõesquelhespareçamind�vida�, vedadasquelhessãoasliberalidades,porqueosrepetidossucessosdedemandasjudiciaisinfundadas, destinadas a desconsideraraslimitaçõescontratuais doseguro,acabàmincentivando outrossegurados�\demanda-las paraobterindenizações

maior�!doqueaquelasprevistà�comoJª

vemocorrendoemgrana-eescala).Équeessapechapropiciaoencarecimentodoseguro,penalizando,repita-se,osseguradoshonestos, porque, oseguradorcomo gestordessemutualismo,s�vê compelidoarecalcularospremiosemfunçãodanovaecrescente realidadedasinistralidade.

Por isso que pretender um julgadoraumentararesponsabilidadedaseguradoraporrazões exclusivamentehumanitáriaspoderiaparecer até socialmente bom.Maséinjusto.Eoinjusto nuncaserárealmentebom.Como magistralmentejáasseverouo ilustreCandidoDinamarco.

Nãosedeve,emsuma,pressuporaculpaoudolodomaisforte, comoseestafosseacondição "sinequanon"dasalvaguardado fraco.Nadasedivorciatanto da eminenteimparcialidadedaJustiçacomoanegaçãododireitoque cabeaopoderoso,apretextodo amparo ao mais débil, não obstanteadebilidadedesuaspretensõesjurídicas.Estasmesmas preleções,auscultei-asdomesmo renomadotratadistasusoreferido.

Atéporque, CARLOSMAXIMILIANO,papadahermenêutica jurídica, pontifica, "verbis": "quando o magistrado se deixa guiarpelosentimento,alidedegeneraem loteria,ninguémsabe como cumprir a lei a coberto de condenaçõesforenses". .

Osentimentoinvestigatóriodo juiz,pois,hádeiluminá-lo,para que,compontadiamantina,bus-

quefundoaverdade,paracortar renteafraudequesevislumbreno tecidosecuritário.

Équeocontratodeseguro,mais quequalqueroutro,exigeamaiorimparcialidadedojuiz,porque, segundo o mesmo CARLOS MAXIMILIANO,nãopodemmcaomagistradodeixar-selevar pelajurisprudênciasentimental, que"éaudaciosaaopontodetorturar os textos para atender a pendoresindividuaisdebondadeeaconcepçõesparticularesde justiça�:,Retrocedemessesjuízes aos tempos"1.as "aequitascerebrinas", onde os jurisdicionadosnãopodiamcontarcoma certezadodireitopositivo,mas apenascomos"caprichoseboas intenções"dosmagistrados...E justonessaportalargaquevem abrindoostribunais,elamentavelmentetambémaSUSEPquandojulgaaçodadamenteosprocessosemesferaadministrativa,com suas"generosas"decisõescontra asseguradoras,équevemgerrmnandoobacilodafraudeeencorajando,acoroçoandomesmoe aindamais,ocrimeorgaruzado contraainstituiçãodoseguro.

NãofoisemrazãoqueoTribunaldeJustiçadoDistritoFederal, dentreoutros,desdeosidosde 1953,assimdecidiu,"literis":

"Seguro Incêndio-Em matéria de incêndio,para serreconhecida aculpa dosegurado,bastam presunçõesde fato,porqueosegurado,queusaafraude,procuraapagarvestígios. É necessária aprovadoprejuízo,paraserpaga aindenização.A indenização se calcula pelo valor dos bens por ocasião do sinistro... A influênciadoarquivamentodoinquéritopolicial,nojuízocriminal,não tem valor no cível. A prova indiciária,pelaapreciaçãodareputaçãodosindiciadoseaveros: similhançadosfatosalegados,e de grande importância. O segu-

rosóindenizaprejuízos casuais devidamente comprovados. A apóliceé leientre aspartes.Nos contratos bilaterais,nenhuma daspartesantesdecumpridasua obrigação pode exigiro cumpn· mento da outra. Éadmissívela limitaçãodosriscos.Osfatosde: monstramqueoincêndionãofoi casual,eassiméimprocedentea ação..."(3a.Câm.CívelTJDF,26/ 06/53).

Noque tange àexigênciade provado dano pelosegurado, valetambémtrazeràcolaçãoo seguinteacórdãodoTribunalde JustiçadoRioGrandedoSul,na ApelaçãoCívelnr.584.055.800,4�Câfi!ara,queem28/08/85,decidiuconformeaá_�uinteementa: -----

"SEGURO - Incêndio de estabelecimentocomercial.Extensão dodanoindenizável.Nãoprocedeapretensãodoseguradodeser indenizado pelovalordemerca• dorias cuja existência noprédio sinistrado não foi satisfatoriamenteprovada".

Taisconsideraçõessãoassim postasparaareflexãodetodos que, "mutatismutandis", hã? tambémqueseinvestirdoespmtode.magistrado,nãosónoprocessojudicial, mastambémnas esferasadministrativas,querno âmbitodaSUSEP/CNSP,querno dasprópriasseguradoras.

Assim,tendoporventuraosegurado,comojáalguresassinalado,nãoapresentadoosdocumentos fiscaisecontábeiscomprobatóriosdemercadoriasqueteriamsidorealmentesinistradas,ao contrário, tendo por exemplo apresentadodocumentosquenão refletemaexistênciadasmercadoriasnelesmencionadas,consoantetenhamapuradoosreguladoreseouinvestigadores,cujolaudo,emrazãodeseresguardaro totalsucessodeumainvestigação queseencontreemsuafasede conclusão, podem, conformeo

caso,serreservadosaumaposte rioremaisoportunaapresentação.

Aliás,aSUSEP,comoórgãooficialfiscalizadordasoperaçõesdo seguro,eguàrdiãdapreservação doinstitutodoseguro,deforma aquepossaelecumprirsuagran defunçãosocial, zelando,pelo equilíbrioatuarialemutualista queocaracteriza,decertoquenão sedeixarialevai�comojáassinalouARAR!NoSALLUMDEOLIVEIRA,muidignopresidentede umgrandeGrupoSegurador,em artigonaRevista"PlanoDiretor deSeguros",deabrilde1995,pá ginas14/15, "nalouvávelintençãodedefenderoconsumidor...", poralegaçõesdequenãodeva aceitar"comorecusaválidadase� guradoraaapresentaçãodeindíciosdefraude,muitasvezesreu�idos após penoso trabalho 1nvestigatór.io".

Atéporque,enãoseriademasi adolembrar,noanode1972,oPo derJudiciário,julgandoproceden teurnaAçãoDeclaratóriaajuiza dapordeterminadaseguradora (�rocesson° 3.373,publicadono �iarioOficial,partem,de07/12/ }, página 19.251), decidiu, literis":"...queà SUSEPnãofoi dada competênciapara,arvoran do.�e em poder judicante,com P�lir a seguradoraa pagar indenização..., conseqüentemente ll_ão podeaplicarqualquerespé Ctedemulta,pelofatodeasegu �adorase negar areconhecercoertura de determinado sinis tro..."

Dernais,comoponderouomes moarticulista, naquelereferido artigo,, b. ,, ' d fr d . , ver 1s , 'aprova a au- e:insofismável,induvidosa,só e)(1st· , iraseo próprio fraudadora Confessar.Eessaconfissão,sabe :ostodos,nuncaseráobtida,sal,. 0 se arrancada à custa de forte "ºer � , Çao, por sua vez,também '"ºn.denave}.Nos casos emquea

seguradorarecusa-se apagarindenização por dispor de fundadosindíciosdefraude,apoiados tambémnaconvicçãodos técnicosexperimentadosdaseguradora,aposiçãomaisrazoável éconsiderarocasoforadotratamento de rotina inerente aosistema de proteçãoaoconsumidor".

Earremataomesmoarticulista, "ipsisliteris":"...Nessescasos,havendofundadosindíciosdefraude,compete ao PoderJudiciário deslindar a controvérsia. Para isso,aleiprocessualpermite ao juizsentenciarsegunq_oseulivre . ........,, d convencimento a respeito as provas,irrclusive indiciárias, constantes doprocesso. Épossível no processo judicial intimar testemunhas,colher perícia técnica e produzir todas as provas emdireitoadmitidas".

Negaraissoseria,aumsófôlego, cercearosagradodireitode defesaemagoaraCartaMaiorem seus preceitos fundamentais. Tuitivo!...

Àvistadoqueforapuradono indispensávelprocessoinvestigatório, mister se faz que a regulaçãoseaprofundeatéas raízesdasirregularidadesapontadas, de modo quea função indenitáriadoseguropossaou nãooperare,conformeoresultadofinal,emseconsolidandoas suspeitaseindíciosjásinalizados, sejanegadai:lindenizaçãoe,por conseguinte,solicitadoàsautoridadescompetentesqueinstaureo processooficialqueobjetive,ademais,apuniçãodosenvolvidos.

Eojulgadorhaverádeconvir queosigiloéaalmadequalquer processoinvestigatório, sem o que,oseuresultadopoderestar comprometido,rogando-se,assim,acolaboraçãodosqueanalisamejulgamosprocessos,senão pelomenosasuacompreensão, demoldea que não haja, por

açodamento,qualquercumplicidadecomumaeventualfraude, queseconstitui,hoje,nomaisnefastoeadversáriovíruscomque ainstituiçãodo seguro vemse defrontando.

Demaisporque,osindíciostêm sido,hodiernarnente,amplamenteaceitospelajurisprudênciados tribunais,cujoacessoaesteségarantiafundamentalquenosdáo artigo5° ,incisoXXXV,daConstituiçãoFederal,estaquetambém inadmiteos"tribunaisdeexceção",porissoquematériadaexclusivacompetênciadoPoderJudiciárioàluzdoincisoLill,artigo5° ,damesmaCartaMagna.É que,fosseoseguradordepender daconfissãodaquelequefrauda ainstituiçãodoseguro,jamaislograriarecusarumsinistrosequer. Repitam-seaqtúaspalavrasalhures proferidas peloeminente ArarinoSallumdeOliveira.

Outrotanto,noquetocaàprópriaocorrênciadosinistro,se·o seguroforderiscoscontrafogo, instaacrescentarque,paraaconfiguraçãodo crimed,eincêndio, pelaprópriaclandestinidadecom queépraticado,nãoseexigeprovadireta,bastandoaexistênciade indíciosecircunstâncias, como ilustraaementaadiantetranscrita,dajurispmdênciaprestigiosa doTribunaldeJustiçadoRiode Janeiro,emacórdãodalavrado DesembargadorAdolphinoA. Ribeiro,naApelaçãoCível843, registradaem27/12/93,pela4a. CâmaraCriminal,"verbis":

"CRIME DE INCÊNDIO E ESTELIONATO-DISTINÇÃOPROVA - PENA. O crime de incêndio de que trata o artigo250, § 1°, doCódigo Penal,pela própria clandestinidade com que é perpetrado,não exige,para sua caracterização,provadireta,bastando a existência de indícios e circunstânciascomprovadasque autorizemojuízodereprovação.

14 REVISTADO IRB RIOOE JANEIRO. 56(273) JAN/MAR, 1996

REVISTA DO IRB, RIO OE JANEIRO, 56(273) JAN/MAR, 1996 15

Tendo sido o Réu visto sair do imóvel sinistrado dez minutos antesdeocorrer o incêndio e de formafurtiva,constatando-sepericialmenteaexistênciadefortes indícios de combustão provocada, sendo o acusado detido quando passivam�te assistia o incêndio e tendo na roupa que trajava vestígio de s�stância solvente,esendoconstatadoque dias antes reforçara os seguros dos bens consumidos, dúvida nãopairade terprovocado oincêndiocomopropósitodeobter vantagempecuniária.Oquedistingueocrimedeincêndiodode estelionato previsto no § 2° , incisoV,doartigo171doCP,éo perigocomum,indiferenteaeste tipopenal..."

Está-se,pois, aver,que, seno campododireitopenal,maisexigentequeécomrelaçãoàadoção daprovaindiciária,estapodeser aceitasemembargo,quantomais oseránaesferacível!

Equantomaisaindaquandose estiver diante de uma fraude, notadamente quando praticada contraainstituiçãodoseguro,repita-seàexaustão.Porissoqueos indíciose presunçõesdevemser bemgarimpadospelojulgador,da mesma forma como devem ser apuradosnoâmbitodaprevidência social, e punidos exemplarmenteosseusmalfeitores,porque oseguro,talcomoaprevidência, dadaafinalidadeeminentementesocialdeamboseporqueassentados no tripé atuarial, daaleatoriedade boa-fé, são igualmente vulneráveis à sanhadosquetêmosacrilégiodeviolarumsantuário.

PEDRONUNES,emseu "Dicionário de TecnologiaJurídica", prelecionaqueo indício éoelementotangíveleapreciável,que sevinculaaofatoabstratoou'incertoeoreveladealgummodo ou lhedá verossimilhança. É o

fatodequeseinfere,porviareflexa, aexistênciadeoutro,desconhecido,queseperquireemvirtude da relação de causalidade quecomesteestabelece.O indício,pois,éaprovacircunstancial aquesechegaporindução.

DesdeCARRARAjáseconheciaqueosindíciossãoelementos sensíveis,reais,queindicamum objeto,aopassoqueaspresunções sãoas conjecturas oujuízos formadossobreaexistênciadofato probando, conjecturassupostas pelaleicomoverdadesabsolutas.

Ora,seuin--comercianteencontra-sevirtualmentefalido,manipulaosseusestoques,visivelmenteincompatíveiscomoseucomércio, contrata umeletricistapara substituirafiaçãoelétricaporoutra de material inferior einadequada,demodoatorná-laaptae sensível a um "curto circuito", pertodoqueiráseencontrarmaterialinflamávelnãocomumem seunegócioe,sobretudo,realiza umformidávelseguro,semnuncaantesterrealizado,estarácom issorevelandoindíciosepropiciando presunçõestão mais veementesqueumaconfissão,deque oincêndioaliirrompido,diasdepois,emseuestabelecimento,reveste-sedeumarequintadafraude,aquesechegaporpresunção.

MOACIRAMARAL SANTOS, comavérviadeprocessualistadedicadoaoestudodasprovasque é,aindacomotoquerefinadode suasingularsabedoriadejurista renomado,nosbrindacomosseguintes ensinamentos, não deixandoquaisquerrebuçosdedúvidasquanto àimportânciae à força quedevemterosindícios, circunstâncias e presunções no contextoaquicuidado.Senãovejamos, "literis", os escólios que extraimosdesuas"PrimeirasLinhasdeDireitoProcessualCivil", Volume2,página506,9a.edição, EditoraSaraiva:

"...Vastíssimo é o campo de aplicação de presunção do homem. Mas, onde se manifesti3, emtodaasuaplenitude,aimportânciadaspresunçõeseindícios, équandosecurade provar estadosde espírito -a ciência ou ignorância de certo fato, a boa-fé, a má-fé, etc. - e, especialmente, deprovarasintenções,nemsem· pre claras e não raramente suspeitas, ocultasnosnegóciosjurí· dicos. Tratando-se de intenções suspeitas, ou melhor, nos casos dedolo,fraude,simulaçãoeatos demá-féemgeral,aspresunções e indícios assumem o papel de prova privilegiada, ou, sem que nisso vá qualquer exagero, de prova específica. Salientando a significaçãoda-Spresunçõe§eindíciosnesse terreno, dispunhao CódigodeProcessoCivilde1939, artigo 522: "O dolo, a fraude, a simulaçãoe,emgeral,osatosde má-fépoderão serprovadospor indícios e circunstâncias". (os grifossãodo original).

Feitasessasconsiderações,que, embora refiram-se expressamenteaosseguros de danos, valet11 elastambém, apenasguardadas assuasdevidasproporções, aos seguros de pessoas, dentre os quaisossegurosdevida,saúdee acidentespessoais,principalmen· tecomrelaçãoaosseguradosque omitem oseuverdadeiro estado desaúde,levandooseguradora enganonaaceitaçãodorisco,cujo falecimento do segurado sucede exatamentedaquelaenfermidade dequeeraportadorequefoiomi· tidadoseguradornomomentoda contratação.Comoéassuntoque tambéminteressaaotemaoratra· tado e que igualmenteacontece comfreqüêncianasliquidaçõesde sinistrosemsegurosdessamoda· lidade,valefazeralgumasconsí· deraçõesarespeito.Senãoveja· mos.

O insígne professor FÁBIO KONDERCOMPARATO,aoco·

mentarosartigos1.443e1.444do CódigoCivil,matrizdo entendimentodequeocontratodesegu-

roéde"uberrimaefidei",ensina, �agistralmente,quetaisdispositivosdo Códigonãopodemser letramortaemmatériadeseo-uro b emgrupo,tampoucoreduzidosa �blívioemqualqueroutramodalidade,sejaindividualoucoleti�o, assim se pronunciando, ·verbis".

" E... ntendamos bem. Nesse tipodesegurodevidanãoseexigeoprévioexamemédicodosegurado.Éestaumadesuascaracterísticas. Mas, exige-se sempre uma declaraçãodo segurado sobre O seu estado de saúde.Esta declaraçãoconstadoCartão-ProP0sta assinado pelo segurado, q�� consiste na resposta a uma sene de quesitos... É óbvioque, provadaafalsidadedequalquer das 'nf 1 ormações, tem o segura- dorOdireitodefazervalerasanção estabelecida no artigo 1.444 do c·a· o 1go Civil, demonstrando q�e ª inverdade influiu na opiniaodorisco,semnecessidadede Pediresclarecimentosadicionais ª? segurado. Este, no seguro de Vida em grupo adere à apólice �or ato próprio, impresso e insubstituível. Não se limita a aceitar t ·t b . _ ac1 amentequea contr1t uiçaodo prêmio lhe seja debiada em folha de pagamento. A suapos· ti içao,portanto,nessepar- cular,nãodiferedadequalquer º�trosegurado emapóliceindiV1dual".

PONTES DE rn X NDA,inseuTratado,Volue VI, pág.324, que, "não imPorta • se O segurador soube da tnverdªdeoudaincompletitude antesd • . 0 sinistro,ou depois".

d Daísesegueaunanimidadeda Out a rina, cujos excertos por o-.�0stragem,sedesfiamco�oseo...e:

WASHINGTON DE BARROS

MONTEIRO. ln CursodeDireito

Civil,Volume5,página334: "Temos repetido que a norma fundamental no assunto que estamosatrataréadoartigo1.443do CódigoCivil.Todososcontratos devem, naturalmente, abeberarse na boa-fé e na honestidade, mas, no seguro sobreleva a importância desse elemento, porque, em regra, ele se funda, precipuamente, nas mútuas afirmações das próprias partes contratantes.Alémdaboa-fé,devemestasobrarcomveracidade, nãobastam sejam le� é precisosejamverdadeiras.Talobrigaçãoexisteaindaqueosegurador costume proceder investigações preliminares antes de aceitar o seguro".

CARVALHOSANTOS. ln Código CivilBrasileiro Interpretado, página295,vol. XIX: "A mesma regra vale, no artigo 1.443, com relação a reticências,isto é, com relaçãoàscircunstânciasquepoderiam influir sobre o seguro e eram conhecid�s do segurado, que não obstante as omitiu de boa-féoudemá-fé".

ARNOLDWALD. ln Cursode Direito Civil, Volume 4, página 344:"Ocontratodesegurosefundamenta na boa-fé das partes e na sua lealdade (artigo 1.443 do CódigoCivil),importandoasdeclaraçõesfalsas, inexatas ou incompletasem anulação eventualdocontrâto".

CLÓVISBEVILÁQUA. ln Comentáriosaoartigo1.443doCódigoCivil: "No seguro, o requisitodaboa-fé seexige commuitomaiorenergia,porqueéindispensável que as partes confiem nosdizeresumadaoutra,easançãoqueo Código prevêé a anulaçãodocontrato".

SILVIO RODRIGUES. ln "Dos EfeitosdosAtosJurídicos",pág. 244": "No contrato de seguro

principalmenteextremodeveser origordo juizporqueextremoé origordalei.Estanãosesatisfaz comaregragenéricadequemem todos os contratos as partes devem comportar-se com estrita boa-fé,ereporta,noâmbitoparticulardaquelecontratoopreceito que decerto deve informar a todos".

MARIA HELENA DINIZ. ln CursodeDireitoCivil(Teoriadas Obrigações),EditoraSaraiva,volume III,pág.326: "O segurado tem o dever de ser real, respondendocomsinceridadeesemreticênciasasperguntasnecessáriasàavaliaçãodoriscoeaocálculodoprêmio,sobpenadeanulaçãopordolo(artigo1443),deperder o valor do segur9 e pagar o prêmio vencido (art. 1.444 do CC)".

AMILCARSANTOS. ln "OSeguro",página37:"Aleiobrigaos contratantes a serem sinceros e verdadeirosemsuasdeclarações, sobpenade nulidade do contrato. Quando se chama ao seguro contratodeboa-fé,expressãoque perdeu,no direito moderno, sua significaçãoromana,pretende-se indicar queo segurado está particularmente obrigado abeminformar o segurador sobre todas ascircunstânciasquelhepermitamapreciaranaturezaeaextensão do risco que toma a seucargo. Deve abster-se de falsas declarações,comonãodeveguardar silênciosobre circunstânciasnecessáriasàopiniãosobreorisco. Qualquer informação falsa, no contrato de seguro, presume-se de má-fé ainda que seja apenas expressão de mera leviandade, ou falta do zelo. As declarações do segurado concernentes, portanto,aosantecedenteseaoselementos do risco, como base que sãodocontrato, devemser completas e verdadeiras. Qualquer inexatidão, ainda que involuntária, constitui causa de nu-

16 REVISTA DO IRB, RIO OE JANEIRO, 66(273) JAN/MAR, 1996

.

�crescentava

REVISTA DO IRB, RIO DEJANEIRO, 56(273) JANIMAR. 1996 17

lidade docontrato".

ORLANDO GOMES. ln "Contratos", páginas 129a 131: "Nada impede estipulemas partes que umadelasformularáoconteúdo; se a outra o firma não poderá impugná-lo sob o pretexto de \ . ' a que não teve conhe\�mento �s condições apostas, v1�0 que hnhao�everdee�amin_:1��,para aprova-las ou nao. Nao se c�nclua que a intervenção judiciàl, em se tratando de contrato de adesão, é arbitrária e possa ser exercida largamente. Se assim fosse, a insegurança dominaria os contratos deadesão.Opoder quenoparticularsereconheceao juiz,poder moderadot, encontra seufundamentonoprincípiode que os contratos devem ser executados de boa-fé. A exagerada tendência para negar forçaobrigatória às cláusulas impressas, é detodoemtodocondenável.Ea intervenção do juiz há de ser exercidacom-moderação,atéporque não deve esquecer que certascláusulasrigorosassãoneces

sáriasàconsecuçãodosfinsprocurados, mediante contratos de adesãoemsérie".

Note-sequeoilustreespecialistaemmatériacontratualassimse posicionou bem antes do adventodoCódigodoConsumidor,que decerto não veio à luz para alterar a natureza e conceitos indispensáveisdoscontratostípicosestabelecidosno CódigoCivil,dentreeles odeseguro.Tantoassimenuncaédemasiadorepetir-que o Código de Consumo, editado tãosópararegularasrelaçõesentre consumidor e fornecedor no seuaspecto tipicamentecomportamental,reconhecendoavalidadedoscontratosdeadesão,admiteascláusulasrestritivasaodireitodo consumidor, desdequenão se asfaçaobscuras, ininteligíveis a·oconsumidor,pecadoque,"data venia", não comete o clausulado

das apólices deseguroem geral, cuidadosamente,senãoredigidas, fiscalizadas pela SUSEP e pelos corretoresdeseguro,representantes que são dos segurados. Até porque,nessetocanteoCPDCnão teria inovado, ante o que já dispunha o próprio Código Civil, como por exemplo no seu artigo �5 (vedação às cláusulas potestativasouleoninas).

A propósito da indispensabilidade da boa-fé e da veracidade das declarações do segurado desdeà,contratação, comorequisitosquesâcoQEontratodeseguro,nãopoderiamficaradescoberto as sempre evidentes palavras do eminente e inconfundível PEDRO ALVIM, conhecedor ímpar epesquisadorincansávelque édamatériaqueestamosatratar; comose vêdos escritospinçados deseu"ContratodeSeguro",editoraForense,edição1983,páginas 130até132,que,doaltodesuaautoridade, confirma tudo quanto aqui esboçado: "Os autores são unânimesem sublinhar a significação especial da boa-fé, no contrato de seguro. É que as decisões do segurador se louvam geralmente nas informações prestadas pelo segurado Essas razõesponderáveisinduziramo legisladordenossoCódigoCivil arealçaraimportânciadaboa-fé no contrato de seguro, consignandoexpressamente: o seguradoeoseguradorsãoobrigadosa guardar, no contrato, a mais estritaboa-féeveracidade,assima respeito do objeto, das circunstâncias e declarações a ele concernentes (art. 1.443)".

Nessa mesma linha entoa a jurisprudência mais prestigiosa de nossos tribw1ais, a começar pelo Pretório Excelso, que assim decidiu, "verbis":

"As companhias seguradoras não estão obrigadas a examinar

todas as declaraçõesdossegurados, com profundidade, razão porquealeiasprotegecontrade� claraçõesinexatas"(STF,2a.Turma,Rev.Forense 82/635).

Para não mais se alongar no tema, permito-me transcrever a ementaaseguir,que,comoamostra, exprime o pensamento mais prestigiosode nossos tribunais:

"Ainda que se possa admitir queoseguradoignorasseaespéciede moléstiadequeeraportador é inegável que tinha ele conhecimento de que se encontrava doente, ao fazer o seguro de vida.Éobastanteparaqueincida o artigo 1.444 do Códi�o Civil, além-do artigo 1.443... E nulo o contrato de seguro-de-vida em que oseguradoprestou declarações inexatas ou reticenciou a verdade, tendo omitido circunstânciasimportantesrelativamenteaoseuestadodesaúde..."(Rev. ForenseVol.200/201-Rev.TASP 18/115).

Sendoesseoresumodemeuentendimento e ao dispor para quaisqueroutrosesclarecimentos adicionais que se fizerem necessários e enquanto ao meu alcance, firmo-me "sub censura" dos doutos.

(')Advogado

GRANDES RISCOS E SEGUROS OBRIGATÓRIOS

Asexplosõesde "paióis" na,ilha do Boqueirão nacidadedo Rio de Janeiro, com conseqüências danosas e prejuízos para os moradores dalocalidade,ocorridaemmeados de1995,mostrouanecessidadeurgente de se identificar as áreas de riscosnasgrandesCidadesbrasileirase,principalmente,estudarepropor medidas eficazes de proteção paraosgrandesriscos. Considera-se grande riscoaque le cuja ocorrência pode resultar numa catástrofe. A idéia de catástrofeestáassociadaàocorrênciade umgrandeeventodanatureza,um acidentedegrandesproporçõesou umacontecimentoprovocadopelo serhumanoculminantedeurnatra gédia.

Os casos de catástrofes provo cadaspelanatureza,taiscomo: en chentes,ciclones, tufõesefuracões ªPresentam tendência de cresci�ento, aindanãoexplicada cientiicamente. Admite-se que as mu danças noclimaglobal do Planeta ª1:e�amapropensãodeeventoscli tnaticos. Ainda não se dispõe por ex ' �tnplo, de um estudo completo �o re a extensão dos danos causaospelorompimentodacamadade oz�0nto.Tem-secomocertoque na tnedida em que a troposfera seja

avaliação conclusiva dos efeitos danosos doaquecimento daTerra. AtemperaturadaTerraestáaumentando, principalmente pelo efeito estufa, queé causadopela acumulação de dióxido de carbono e outros gasesna atmosfera. Umefeito evidentedesseaquecimentoseráo degelodos"icebergs" glat-iares,tendo como conseqüência o aumento doníveldaságuasdosoceanos.Outro efeitobastante provável são as alterações dos ciclos hidrológicos, com inundações mais intensas em determinadosperíodosesecasmais fortesemoutros.

Dados levantados pela Revista Sigma,publicaçãoregularda"Swiss Re".,nosdãocontadequeascatástrofes provocadas por uma ação maisdiretadoserhumanotambém estão aumentando significativamentenoPlaneta,tantononúmero decasos,quantonovolumedeprejuízos. Dentreestas,deacordocom as nossas análises, têm causado maioresdanosà população:

a)osgrandesincêndios;

ABSTRACT

Somelhoughtsonthelnsurance Frauds. Articlcapproaching law aspects.

o_sist�ma me�eorológico a enateramaisenergia, levando cttna1naiorfreqüêncianaocorrênc adoschamadosriscoscatastrófi- os naturais. Os · d cientistas estão desenvolvent O modelos matemáticos com vis asae tim ratu 8 aroaumentodatempezo ra da Terra, tendo como hori ba�e O �o2100. Osprimeirostraau osdaocomomaisprovávelum 0 tneXltodedoisgrauscentígrados, lOb�� comparadocom os últimos tof anosrepresentaumaumen- ¾tá5tíco.Aindanãosetemuma

Dadoadevastaçãoeaconseqüentemá distribuição dasflorestas no Planeta, as mudanças climáticas passaramaterinfluênciasmaisdiretasnasáreascombaixa densidadedeflorestas.Asrelaçõesentreas mudançasclimáticaseasáreasflorestais sãobastante complexas. As plantas extraem o dióxido de carbono da atmosfera através da fotossínteseeoarmazenamnasfolhas,noscaulesenasfibrasdamadeira. Quandoas árvores são derrubadas ou morrem, o carbono é lançadona atmosfera, soba forma de dióxido de carbono e meteno, lentamentepelaputrefaçãonatural ourapidamentenoscasosdasqueimadasoudeincêndios.

Assim,adevastaçãoflorestaltambém produz efeito direto sobre o clima, tendo como conseqüência o aumentoda temperaturae a reduçãodaschuvas.

Na realidade, determinadas catástrofes classificadas como naturais,jáquesãodecorrentesdeeventos da natureza, deixam de sernaturais,namedidaemque,indiretamente, há uma contribuição forte do ser humano para a ocorrência dasmesmas.

b)osacidentesnucleares(geração deenergia,fabricaçãodeutensílios e armas, utilização, transporte e armazenamento de combustíveis, armaseresíduosnucleares,incluídoolixoatômico);

c)ocorrênciasderiscosdopetróleo (extração, refino, produção de derivados,armazenamentoetransporte);

d)acidentesnaprodução,utilização, h·ansporte e armazenamento desubstânciasquímicas;

e) qu�imadasedestruiçãodeflorestas;

f) fabricação, armazenamento e transporte deexplosivos;

g) poluição ambiental acidental ou não e de forma continuada, ações terroristas, e outras ocorrênciasconsideradascatastróficas.

Háqueseconsiderarosefeitos,a médioelongoprazo,nasaúdeena duraçãodavidadoserhumano,da poluição por agentes químicos e outros, da adubação química, do usodeprodutosquímicoscomodefensivo agrícola, do uso de produtos químicos na conservação e aromatizaçãodealimentos,douso de medicamentos de múltiplo espectroounãonosanimaisdestinadosao abatee à produção deleite, etc.

A sociedadebrasileiraainda não temumaconsciênciaplenadamagnitude dessas questões, principal-

18 REVISTADOIRB, AIODEJANEIRO.56(273) JAN/MAA. 1996

SeverinoGarciaRamos (•)

���ci�a,

REVISTADO IRB, AIO DE JANEIRO, 56(273)JAN/MAA. 1996 19

mente pela pouca divulga^ao do assunto.A exposiqao da populaqao aos grandes riscos e cada vez maiorem todo o Planeta,prindpalmente nas grandes cidades e outras are as densamente povoadas, onde a ocupaqao,quase sempre,ocorreu e continua ocorrendo de forma desordenada.

Trata-se de materia de^interesse coletivo,quejuslifica plenamente a aqao doPoder Publico.O Brasilconta com um arsenal de normas dispondo sobre prevengao,prote^ao e garantias atrav^s de seguros obrigatorios, desde a Constitui^ao Fe deral a uma quantidade enorme de Leis e Decretos,muito pouco divulgados,muito menos,cumpridos.

As agoes principals para minimizar os efeitos da ocorrencia de um grande sinistro sao,em primeiro piano,as medidasde preven^ao estrutural e ocupacional das areas onde se localizam os riscos e, em segundo piano, assegurar um luvel de prote^ao capaz de promover a repara^ao de danos, atraves da indeniza^ao de prejulzos.

Neste ultimo piano,o seguro atua como principal mecanismo de prote^ao, atraves do qual os grandes riscossacsegurados nao apenas por uma seguradora,mas por todo mercado do pais e muitas vezes complementado com resseguro no exterior.

No Brasil, varies seguros sao por lei obrigatorios,dentre eles ode ris cos de incendio, raio e explosao, seguro este que abrange desde um edificio residencial a um complexo industrial. Uma pessoa juridica de direito publico ou privado estd obrigada a fazerseguro contra osriscos de incendio, raio e explosao. A questao,no entanto,4que o seguro nem sempre 4 feito, com excegao para as grandes empresas,ou e contratado por um valor muito baixo, como6ocaso generalizado dos edificios em condominio, ou, ainda, contratado de forma inadequada. A responsabilidade civil, no caso de ocorrer uma explosao causando danos materiais e pessoais a terceiros deve gerar a repjiragao desses

danos por parte da organizagao causadora dos mesmos,sendo que a lei elide a responsabilidade, nos casos fortuitos e de for^a maior, o que nao significa deixar as vitimas sem prote<;ao se o dano tiver por origem casos fortuitos ou de for^a maior.

No caso de bens publicos deveria haver maior rigor no cumprimento da Lei,naoso para proteger os bens do Estado,que osao,em ultima instancia, um patrimonio da coletividade, mas principalmente deveria ser contratado seguro incluindo coberturas-aos bens e a vida de terceiros,comoforma de proporcionar as vitimas,indeniza^oes devidas num curto espa^o de tempo.

Sao muitos os seguros obrigato rios no Pais.Sao poucos os quefuncionam, razoavelmente. Como exemplo destes temos: danos pes soais a passageiros de aeronaves,os seguros que incidem sobre financiamentos do Sistema Financeiro de Habita^ao e o DPVAT. Os seguros obrigatorios abrangem, desde In cendio, transporte de bens e mercadorias,transporte de passageiros e bagagens, responsabilidade civil em v^ias modalidades e em varios segmentos,inclusive danos nucleares,riscos de poIui<jao,seguros de vida e acidentes pessoais em determinados segmentos, danos a pas sageiros de embarca^oes,etc. Existe, em consequencia, uma parafernalia de Leis e instrumentbs legais sobre seguros obrigatorios. A fiscaliza<;ao praticamente nao existe, na pratica. A competenda privativa para aplica^ao de muita as pessoas fisicas ou juridicas que deixarem de realizar seguros obrigatdrios e da Superintendencia de Seguros Privados - SUSEP, tendo como base legal os artigos 91,112, 118 a 121 do Decreto-Lei 73/66.Recentemente o Conselho Nacionalde Seguros Privados - CNSP, atraves da Resolu^ao 14/95,reedita a mui ta de 10 vezes o valor do premio anualqueseria devido em razao do seguro, para aqueles que deixarem de realizar os seguros obrigat6rios. Pordm,como fiscalizar tantos segu

ros obrigatorios, na extensao territorial do Brasil? Em alguns se guros, podera funcionar a delega(jao de competencia para fiscalizaijao, como ocorreu com o DPVAT, atraves da Lei8.441/92,pela qual o Conselho Nacional de Transito passou a ter a incumbencia de fiscali zar a realiza^ao desse seguro, de formaintegrada ao licenciamento e a circula^ao dos veiculos.

Os seguros de bens,direitos, creditos e services dos 6rgaos do Po der Publico da administra^ao direta e indireta, bem como os bens de terceiros que garantam opera^oes destes Orgaos,serao contratadosdiretamente com a seguradora nacio nal,que for escolhida mediantesorteio, observadas as prescri^oes le gais, cabendo ao.Instituto de Resseguros do Brasil - IRB desempenhar todas as fun^oes inerentes a esse processo de escolha das seguradoras.

No tocante aos seguros dos bens publicos, entendo que o IRB deve ria ter assuas huvjoes ampliadas no sentido de prestar servi<;os de mai or amplitude aos organismos de todos OS niveis da administraqao publica, inclusive forgas armadas, com a finalidade de orientar a coloca^ao desses seguros, propiciando a esses organismos um seguro mais eficiente, raciona! e economico.

Quanto aos seguros obrigatorios que nao funcionam, seja pela sua formainadequada de regulamenta^ao ou pela falta desta, seja pela ausencia de fiscalizaqao ou outros fatores, penso que seria o caso de se realizar um estudo amplo desseS seguros,de modo a avaliar a necessidade dos mesmos,e para aqueles seguros de necessidade social com' provada determinar os niveis de coberturas e os valores de inderU' za^ao suficientes ao cumprimento da finalidade social dos mesmos.

CADERNO DE

2.14

O ATRASO NA

VIAGEM COMO excludente de COBERTURA EM SEGUROS MARITIMOS I

Os prejui'zos decorrentes de atraso na viagein constituem risco exclmdo pelas condi?oes gerais da apolice-padrao para os segumaritimos, fluviais e lacustres, que, em clausula 2^ - Riscos Nao Cobertos, afiriha:

2.1 - A companhia nao toma a seu cargo 3s perdas e danos direta ou indiretamente

^esultantes de:

2.11 -...

2.12 -...

2.13 - medidas sanltarias, desinfec^oes, ^niigagoes, Invernada, quarentena,demo'^stadia e sobresladia em porto,inclusi® por deficiencia de aTimqao;flutuagdes de e perda de mercado;

-..."[grifos meus]

E as ties Clausulas de Carga do Instituto de Seguradores de Londres tambem excluem OS danos decorrentes de atraso: a Clau sula "A", por exemplo, afirma, no subitem 4.5, a exclusao - "em qualquer hipotese"para "perdas,danos e despesas diretamente causadas por atraso, embora este atraso seja causado por risco coberto [exceto des pesas indenizaveis sob a Clausula 2 retromencionada