O SEGURO SAUDE E SEUS ASPECTOS JURI'DICOS RELEVANTES.

CONSIDERAgOES PREVIAS E GERAIS: \

Creio que seria proveitoso fazer algumas considera^oes preambulares, gerais e resumidas acerca do contrato de seguro, que na sua visao modema, notadamente neste contexto, consiste na dilui^ao mutua de riscos de uma comunidade, cada qual assumindo individualmente uma pequena parte dos prejuizos que o outro per infortunio vier a sofrer. Per isso que o segurador entra como que um gestor desse mutualismo,do qual faz parteindividualmente cada segurado, onde alem do mutualismo, a alea e tambem aba essencial.

E obvio, portanto, que a atividade de seguro, exercida pelo segurador, este que per for^a de lei e constituido sob a fonna de Sodedade Anonima, tem sempre fins lucrativos (ate em fun^ao da leiIhe impor operar sob a forma juridica das sodedades anonimas),por ser luna atividade economica perfeitamente enquadrada nos principios do capilalismo previstos na Ordem Economica e Sodal plasmada,indelevelmente, na Constitui^ao Federal Brasileira, sendo o capi tal e 0 lucro, pois - que sem o trabaIho tambem nao poderia subsistir -, sem qualquer demagogia, o coraqao do sistema em que vivemos e adotamos, salvo se mudarmos as clausulas petreas da Constitui?ao da Reptiblica, e sairmos deste para outro re gime politico. Mas nao sendo a "Teoria Geral do Estado"o niideo de nossa conversa,ou a dencia que aqui pretendamos abordar, permitam-me a men?ao apenas entre parenteses.

Como elemento igualmente essen cial e intrinseco do contrato de se^ro, contrato de massa que e, esta o premio page pelo segurado,que con siste numa pequena contribui^ao, menor que o possivel dano,para que 0 segurado tenha a tranqiiilidade de nao ter o prejuizo, ou t^lo de forma

minorada,no caso de o risco temido vir a concretizar-se.

Apesar de algumas discussoes acer ca da natureza juridica do contrato de seguro, ha consenso de ser ele bilate ral, oneroso,aleatorio. E bilateral posto serem recfprocas as suas presta^oes; e oneroso uma vez que nenhruna das duas partes celebram o contrato com o intuito defazer liberalidades;ealeatorio,porque nenhuma das partes pode antever quern obtera,aofinal,vantagem ou pre juizo.

Em que pesem entendimentos em sentido contrario,entendo ser o contra to de seguro de natureza formal, nao bastando o simplesconsenso.Tanto que 0 artigo 1.433 do Cddigo Civil dispoe que o "contrato de seguro nao obriga antes de reduzido a escrito, e considera-se perfeito desde que o segurador remete a apolice ao segurado, oufaz nos livros 0 lanqamento usual das operagoes".Por isso o contrato de segtu-o nao valera se feito por telefone, correspondencia,etc.,porque manda a lei quesua validade provenha da emissao da apo lice ou do bilhete de seguro,ficando a prova do contrato restrita a esses elementos, sendo qualquer outro inoperante para provar sua existencia. E isto se deflui da propria natureza pe culiar do contrato e das opera^oes de seguro. No Brasil e em qualquer parte do mimdo, mesmo nos paises em que preside o direito consuetudinario,onde nem a Constituiqiao e escrita, como e o caso da Inglaterra.

Acresga-se que, nao houvesse a formalidade, cristalizada pelo contrato, onde e expressa a extensao dos riscos' ficariam as partes sem a garanHa do cumprimento daquilo que se ajustou intencionalmente no momento da cele bra?ao do contrato, abrindo espacos para os abusos de parte a parte A de clara^So precisa dos riscos na apolice 6, portanto, condi^ao essencial no se guro.

Demai^i disso, mormente nos contratos de adesao,como s6i ser o de segu

tibem nao veio para impedir a apliifao dos elementos que caracterizam contrato de seguro, secularmente "limentado, mas tao so para regu"as relates de consumo,no seu as^to comportamental.

ro, esse formal aclaramento no corr trato do que se pretende cobrir e excluir, e exigencia do Poder Public"' atraves da SUSEP,e,hoje,tambem d" proprio Codigo de Prote^ao e Defers do Consumidor, que, depois da b®' Aurea,foi a lei mais festejada nest® Pais. Codigo esse ali4s, que admd® as clausulas restritivas ao direito d" consumidor, desde que se as fa?"'^' Claras,legiveis, visiveis e inteligiv®"® para o cidadao comum, de modo ^ queoconsmnidor nao fique sem co^*" di^bes de entende-lo, pecado^qu®'.^ proposito, nao cometem as atuai® apoiices de seguro no Brasil,adap'^' das que foram ao CPDC. Mesmo porque o segurado pode receber o rotulo de consumid""' hiposuficiente, nao so pela clar®^^ das clausulas,como tambem porq^^ e,nao raro,orientado por uma nohf^ e eficiente categoria profissionab dos Corretores de Seguro,sabido o corretor e um tecnico intermediagao,habilitado e conho®® dor do seguro, tanto que forma'^^ pela Funda^ao Escola de Seguros FUNENSEG, que se poe sempto lado do segurado para assessora-I" representa-lo perante o segurad"'' sendo o corretor remunerado tanto pelo segurado por meio daS missoes decorretagem,que integt®''^ a tarifa do premio pago pelo do,sendo este o comitente do cort® tor, enquanto que o segurador, particular,e apenas o repassador d®^ sas comissoes.

Adite-se que o CPDC nao veio a para descaracterizar os contratos b picos estabelecidos no Codigo Ci^' dentre os quais e principalmente o d® se^ro.O CPEXI,evidentemente, veio para dizer, por exemplo, qua ^ contrato de compra e venda na" mais contrato de compra e vend^' que o contrato de loca^ao nao e ma'® contrato de loca^ao, que o contrail de mutuo nao e mais contrato de mb' tuo, e assim sucessivamente, com"

(jado de quebra por deliberaqoes "ex gratia"ou porimposi^oesgenerosas dos interpretes e julgadcres, em indisfanjavel desconsidera^ao as clau sulas plasmadas cuidadosamente no contrato de seguro,assim firmado onerosa e bilateralmente.

Prova eloqiiente da natureza formal "contrato de seguro vem tambem 'ateada nos artigos 1432,1434,1435 ,l460, dentre outros, do mesmo C6'So Civil. No primeiro(artigo 1432), 'nedida em que determina que as ''hga^Qes das partes hao de estar ^vistas nocontrato;nosegundo(ar1434), porque reitera, literis, que '"pdlice consignard os riscos assu""[•los,0 valor do objetoseguro,o pre*"<> devido ou pago pelo segurado e '""squer outras estipulagoes que no '""trato sefirmem"', dispositivos escorroborados pelo artigo 1435, '"''soante o qual,"as diferentes cspe''s de seguro serdo reguladas pelas ^'tsulas das respectivas apoiices, nao contrariarem disposigoes leenquanto o artigo 1460, para deixar rebu^os de duvidas, esta^'^e que se o contrato limitar e parJ^larizar os riscos cobertos e excluipor outros nao respondera o se^rador.

,,V^-se com isso, mormente pelo que ^poe o artigo 1435logo acima trans?fit- • - - •0

,a Lmportancia que o legislador "'Primiu as clausulas do contrato de ^Suro, elevando-o a condi^ao de lei as partes, valorizando, portan0 principio do "pacta sunt ^anda",ou seja,firmandoque esse ;*^cipio,de rlgoroso respeito asclaucontratuais, ganha sobrelevada ^PortSncia no contrato de seguro, que, sao com base nelas que o '^eurador pode gerir o mutuaUsmo como se disse,caracteriza a opei^^ao de seguro,projetando os ca^ atuariais dos premios,ajustandoconforme maior ou menor se)a a ''fiistralidade, enfim, mantendo o Muilibrio e tranquilldade que deve nao apenas esse ou aquele segu individualmente,mas principai''^^nte todo o grupo segur^vel. Ate porque,nada mais preocupaf aqueles que procuram pro sistema de seguro, do ^ttiea^ado de ruina o segurador Hsriscos. Nada mais inquietante a HUe perceber um segurado, qu® ® ^fansferencia para o segurador do ns*•0 que individualmente nao poderi ^Uportar,seria inocua exatamente poc ^Ue o gestor desse risco estaria amea-

Seria mais ou menos a mesma sensa930 que poderia sentir um cliente de banco,onde investiu todas as suas economias,perceber que esse banco entrou ou.poderia entrar em regime de liquidaqao. For essa razao, tanto o sistema tinanceiro, como o sistema nacional de seguros, por conclusoes obvias, hao de estar "FfRMES COMO O PAO DE ACUCAR"!...

Tambem o risco e elemento preponderante do contrato de seguro, que e o evento futuro e incerto que independe da vontade humana. Note-se desde ja que o risco tern de ser futuro. Por isso que as apoiices exclueni, por exemplo, a doen9a pre-existente.Se inexistente o risco futuro, falta objeto ao contrato de seguro. Se pre-existente a contTata9ao, ou seja pieviamente realizado em sinistro, desnaturado estara o contrato. Por isso que o artigo 1.446 do Codigo Civil reprime a seguradora que aceitar segurar um bem ou interesse sabedora de jd "estar passado o risco".

O risco e tao importante, que e ele mesmo que leva uma pessoa a decisao de realizar um seguro. Por essa razao que OS riscos vem cuidadosa e expressamente previstos e delineados no con trato.

O proprio artigo 1460 do Codigo Ci vil, que exime o segurador de responder pelos riscos nao cobertos,da o tom de que e ele livre para seguiar somente aquilo que entenda vi4vel,sem que isso consista em benefkio extraordinario, pois no dizer dos melhores tratadistas, dentre os quais, para nao citar outros, Pedro Alvim e Candido Dinamarco, e necess4rio que o segurador tenha a liberdade de conceber os pianos tecnicos de acordo com a conveniencia do pr6prio negocio,sob pena de nao poder resguardar sua imprescindivel estabilidade.

Na certeza de que as considera9Qes gerais ate aqui alinhavadas aproveitam o contrato de seguro-saude, porquanto contrato deseguro inexoravebnente que e passemos aos seus aspectos juridicos mais especificos.

aspectos JURfDICOS especIficos

Nao seria odoso tambem aquimendonar que o seguro-saude constitui um ramo autonomo dentro da classificaqao adotada pela Iegisla9ao brasi leira, que dassifica o seguro em tres grandes ramos:(a)segurosdos ramos elementares;(b)seguro de vida e;(c) seguro-saude.

O seguro-saude, o seguro vida, como tambem o seguro de addentes pessoais, embora catalogados em ra mos distintos, tanto que o seguro de addentes pessoais se inclui dentre os seguros dos ramos elementares, sao todos classificados como seguros de pessoas, mas cada qual com suas caracteristicas prdprias e distintas.

Enquanto o seguro de vida cobre a morte qualquer que seja a sua causa, como tambem a invalidez por doen9a (IPA), desde que total e incuravel; enquanto o seguro de addentes pes soais cobre a morte,invalidez ou reembolso de despesas medicas e hospitalares, desde que decorrentes de um acidente pessoal, este definido como o evento siibito, involuntario, violento,exdusivo e extemo,que por si so e independente de qualquer outra causa seja capaz de produzir um dano pessoal ao segurado; o segurosaude,de seu tumo,visa a cobrir,seja em fun9ao de addente ou de doen9a, "as despesas de assistenda medica e ou hospitalar, atraves de reembolso direto ao segurado,ou mediante convenio com uma rede medica e ou hos pitalar,assim feito para facUitar a vida do segurado,para nao se ver ele obrigado a adiantar o numerario das des pesas e posteriormente solidtar o re embolso, por isso que, neste ultimo caso,o reembolso e indireto,efetuando o segurador o pagamento ao me dico ou ao hospital em nome e por conta dosegurado,num procedimento em que se economizam etapas e favorece o segurado.

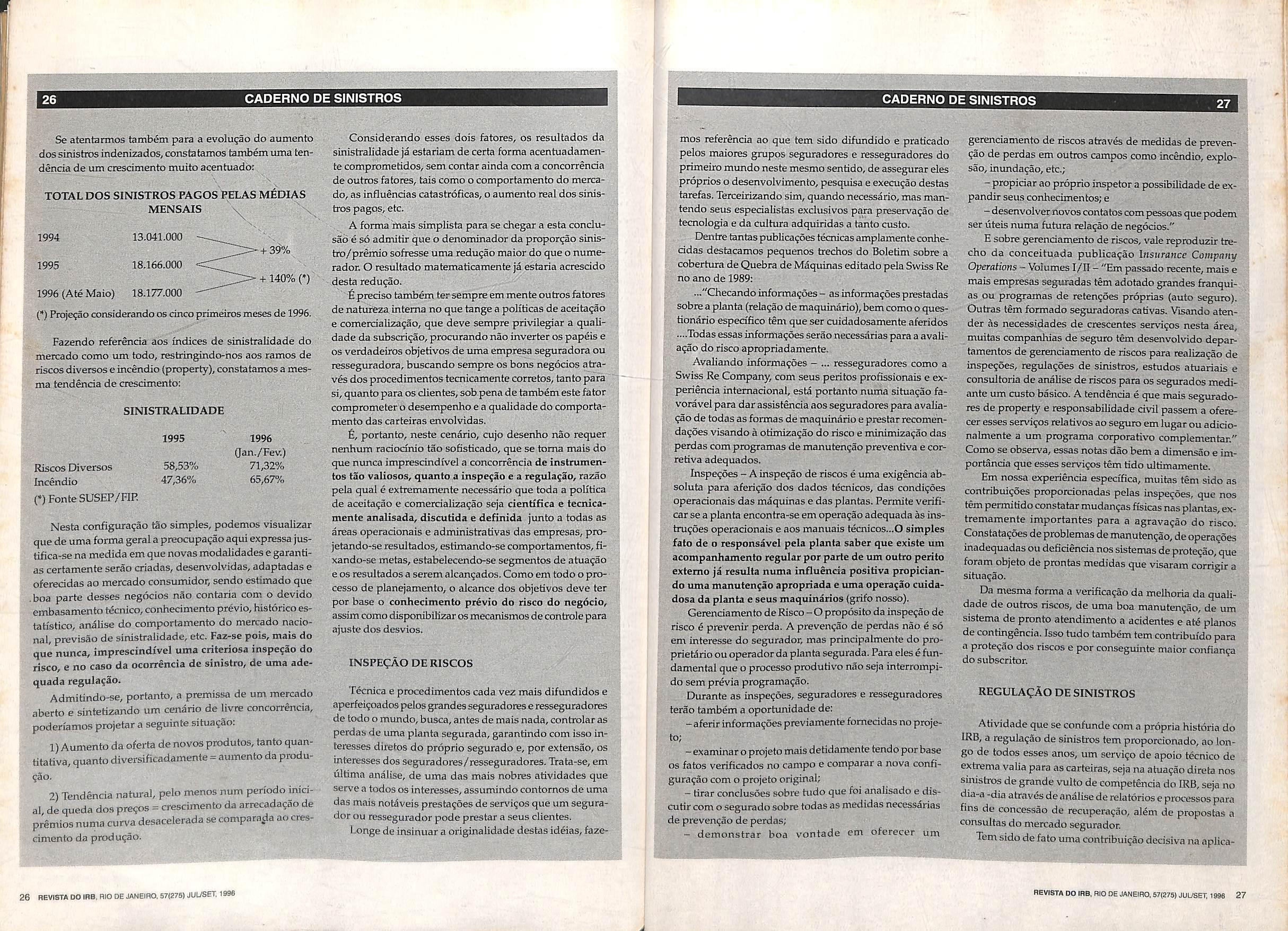

O objetivo do seguro-saude, pois, nao e especificamente garantir a saiide do segurado mas garantir o risco das despesas com a sua saude, com sua assistenda medica, que seriam por ele devidas a medicos, laborato ries e ou hospitals, ate os limites mdximos estipulados na apolice por escolha do proprio segurado, e observadas as inclusoes e exclusoes nela previstas.

O seguro-saude, portanto,e daqueles que limitam e particularizam os

RlcardoBechara Santos (*)

REVISTA 00IRB.,RIO Oe JANEIRO,67(275)JUUSE7 1998

REVISTA DO IRB, RIO OE JANEIRO,57(276)JUUSET,1996

riscos cobertos e exdiu'dos, por outros nao respondendo o segurador, na inteligencia do pr^falado artigo 1460 do Codigo Civil. Exduiele,portanto, as doengas pre-existentes, esfabelece regime de carenda,exdui as despesas decorrentes de assistenda medica dos portadores do virus do HIV/AIDS(se nao contratada espedficamente essa cobertura),exdui as despesas decorrentes de tentativa de suiddio, exdui as despesas havidas em fun^ao de agravamento de risco, tal como qualquer outro seguro, tudo,enfim, a guisa de exemplo. For af ja se pode notar que o contrato de seguio-saude, operado pelas sodedades seguradoras - como tais constituidas,autorizadas e fiscalizadas pela SUSEP, nao podendo descambar da modula^o contratual, cujas clausulas e condi^oes sao submetidas ao Poder Publico e por ele aprovadas obedecidas as diietrizes mestras estabeleddas no Codigo Civil e no Decreto-Lei 73/66 (lei de seguros), como contrato h'pico, com seus contomos proprios e definidos, difere substancialmente, apesar de aparente semelhan^a - apenas aparente, enfatize-se — daqueles contratos de presta^ao deservices medicos operados pelas chamadas empresas administradoras de pianos de saiide ou de medidna de grupo,estas ulti mas que possuem ou podem possuir seus proprios medicos, laboratorios e hospitals, ajustando com seus dientes - sem qualquer regime de re serve tecnica, solvencia ou margem de solvenda,sujeitas inclusive a outros criterios de fiscaliza^ao,ou isentas dessa fiscaliza^ao se constituidas sob a forma de cooperative -o sistema depri'pagamento dasprestagoes, que na verdade sao honorarios me dicos antecipados para fazerem jus a uma assistencia medica futura.

Definitivamente, pois, o segurosaude tern objeto distinto das atividades das empresas que exploram os services de piano de saude ou medicina de grupo, a teor do que dispoe 0 artigo 129 do DL 73/66,segundo o qual outro nao i esse objeto senao o de "dar cobertura aos riscos de as sistencia medica e hospitalar",pelos sistemas de livre escolha ou convenio, mediante o pagamento do que se denomina pretnio, que 4 a fun^3o do risco, onde o segurador suporta

OS custos financeiros do tratamento medico do segurado. As seguradoras, pois, garantem riscos, aquelas outras, prestam service de medicina de grupo, pelosistema depre-pagamento deuma presta^ao de servi(;os futura,vedado as seguradoras,repita-se. As seguradoras realizam contrato tipico-o de seguroenquanto que,aquelas,contratos especificamente regulados pelo artigo 1.216 do Codigo Civil. Em suma, e nitida a diferen^a que o artigo 135 do DL73/66 estabelece. No contrato de seguro e essencial a particularlzagao dos riscos e suas exclusoes, com base atuarial e mutualista,enquanto que na outra atividade aqui referida, a generaliza^ao dos services medicos e apanagio.

Tanto as seguradoras nao prestam services, legal e juridicamente, muito menos de medicina, que nao estao su jeitas a incidencia do ISS,tampouco no seguro-saude,como elucida a jurisprudencia da mais alta Corte de Justiga do Pais, cristalizada na ementa a seguir transcrita;

"ISS-SEGURO-SAliDE.DECRETOLEI 73/66,ARTIGOS129 E130. Cober tura de gastos de assistencia medica e hospitalar, nos limites contratuais,em pertodo determinado, quando o assaciado OS tiver que efetuar. Os valores recebidos dos associados nao se destifdm d contraprestafao imediata par qualquer servico medica ou hospitalar prestado pela entidade. Oup.m presto servifos de assistmcia e o medico ou n hospital credenciadn. sob responsahilidade propria. riscos futurns. Nao caracterizagdo dafigura da agenciador de servico... Nao enquadramento em hipotese de incidencia deISS".(RE 115.3083-Rf. Relator Ministrc NERl DA SILVEIRA. Unanime. In DfU 01107188 pg. 16910).

Ate porque, nao haveria sombra de duvida que uma seguradora nao poderia prestar services medicos,reservados aos profissionais da medicina,sob pena ate mesmo do exercicio irregular da profissao, tlpificado no Codigo Penal como crime.Tampouco os medicos que assistem os segurados prestam services as seguradoras, mas unica e exclusivamente aos seus pacientes pessoas ffsicas, ate porque as seguradoras, pesso as juridicas que sao, nao podem padecerde qualquer enfermidade fisica suscetivel a ciencia medica! 'Da mesma forma em que o seguro

privado operados pelas seguradoras esta para a atividade de medicina de grupo, o seguro social operado pelo INSS esta para o SUS.Ou seja, para a seguridade social, e exigida a base atuarial,enquanto que para a fun?ao do SUS,decorrente do artigo 196 da CF, tal nao se impoe, pois a saude, repita-se, e dever do Estado.

A proposito, vale transcrever a ementa adiante,dando mostra de qua tamb^m no sistema previdenciario o respeito as clausulas socials,e a base atuarial por conseguinte, e obsefvado pelos tribunals:

"INCONSTITUCIONALIDADE' Sistema previdenciario facultativoLimite de idade. Inocorrencia. O CS' tabelecimento de idade minima p"^" ingresso em sistema previdencidr/" facultativo nao e preconceituosO' mas regra de direito atuarial, se'" cuja observdncia se torf^ insubsistente qualquer garantia pagamentofuturo a segurados"SP.Ac. Unanime da 3^. Camara Civ^^' julg.em 3/8/93.Apcl.Nr.190.042-Jl^; Relator Des. Alfredo MigUo^*' ADCOAS,verbete 141868,pdg.613)'

As empresas de medicina de gi^' po, portanto, poderiam se subme'^'^ as normas e ingerencias das Assod^' ^oes e Conselhos de Medicina,just" porque exercem presta^oes de sei^'' 90s de medicina. Ja as seguradoraS' estao sujeitas unicamente ao regh'^^ de fiscalizaijao da SUSEP,exatam"*^' te por que sao seguradoras, operaU' do contratos de seguro, para garaP' tia de riscos futures,com todas atj^^ las defini^oes mencionadas no itet^^ precedente desta exposi^ao.Asseg^' radoras,ao contrario,estao proibid"® por lei(artigo 73 do Decreto-Lei 7^/ 66) de terem outras atividades nao a de seguro, dai porque e taU'" bem por cair nas iras do Codigo nal,nao poderiam prestar services medicina, com hospitals, laboratdri' OS e ou medicos proprios.

6bem verdade que o Conselho Pe' derai de Medicina, por confimdir" atividade das seguradoras com ^ daquel'outras empresas,tentou faZ^f ingerencias junto ks seguradoras, equivocada pretensao de monitorat o contrato de seguro,querendo a ela® impor regras que so o Conselho Na' cional de Seguros Privados (CNSP)a SUSEP, ou o Poder Legislative Fe" deral (Congresso Nacional), poderi-

1 fazer, quando por exemplo, bai'u a famigerada Resolu^ao 1.401/ felizmente julgada extinta em de^tivo pelo Supremo Tribunal Fede>1, por reconhecer que o orgao exeutor da politica de seguros privados ffirasil e o CNSP,a quern compete 'oibem fixar as caracteristicas gerais ^contrato de seguro,sendo o Codi'f CivQ e o DL 73/66 a legisla^ao "^ica sobre a materia,tanto que este [Itimo (artigo 7°), como tambem a ^'"istitui^ao Federal(artigo 22, VII), I'tlabelecem a competencia privativa Govemo Federal para "formular [jPolitica de seguros privados,legissobre suas normas gerais e fiscalias opera^oes do mercado nacio'f"(art. 7° DL 73/66)e,a Uniao Fe5ral,"legislar sobre a politica decr^ cambio,seguros € transferencia Valores"(art 22, Vll da CF). '^eagindo a essa invasao de comjNlencia pelo Conselho Federal de ®dicina, foi que a SUSEP baixou a .^larecedora Circular Nr.10,de 29/ ^/93, que, debaixo de eloquenles I'^'^iderandos, dentie os quais o de ^eo "confrolc do Estado em rela'^0 as operagdes de seguro privado e '*^rcido pelo CNSP atraves da ^SEP";0 de que cabe a ela "a pre'^'^agao da liquidez e solvencia das '^S»radoras atraves do controls da ^'^^^sistencia tecnico-atuarial dos se^">■03 oferecidos"; e o de que "coind Unidofiscalizare legislarsoasoperagoesdeseguroatravesde orgdospropriosedefinidos ,asdeterminou, "verbis":

"Art. 1®. Pica vedada a altera?ao Vcondi^oesdesegurodeassistenmedica e/ou hospitalar, ou de "ibalqueroutroramo deseguro,atray®® de inclusao ou da concessao, por ^iclativa da seguradora, ou etn radedisposigdodetercciros,deco®etturas nao particularizadas na ^Police de seguro nem, consequen^Hente, consideradas na respec > ' nola tlcnica-atuarial aprova a SUSEP.

Art. 2®. Asseguradorasficamo ri Sadas a manter, quando da aplica^^0 das clausulas constantes as 'polices, a estrita observdncia das ^'sposigoes legais referentes aos di'^itos contratuais dos segurados.

Art. 4®. (este artigo estabelece as Penalidades a que se sujeitam as seSuradoras se descumprirem os tertios desta Circular)."

Feitas essas considera^oes espedficas queenvolvemo seguro-saude, vejamos 0 seu relacionamento com os tribunais. o seguro-saCide e a JURISPRUD6NCIA: tprecise,antesquetudo,quesediga que a majoragdo da indenizagdo con tratada traz conseqiiendas desastrosas para o mercado segurador, a dano in clusive do proprio consumidor, que acaba sofrendo o aumento do custo do seguro pelas decisoes generosas dos julgadores a favor de determinadosse gurados (inclusive pertencentes a de terminados grupos de risco, nos quais nao se inclui a maioria), em desacordo com o que foi ajustado no contrato, porque, repita-se, o segurador, como gestor do mutualismo chamado segu ro, doqualfazpartecadasegurado,vese obrigado a majorar os premios para manteroequilibriodosistema,emfun^ao do aumento da sinistralidade exatamenleprovocada porsenten^asjudiciais desavisadas, que acabam incentivando a queoutros segurados tambem ingressem em juizo para obter o mes mo ou melhor resultado, podendo criar assim, como que uma situagao de epidemia jurisprudencial que afetana sobremaneira a operagao de seguro. E que as seguradoras trabalhamcom in dices de probabilidades, por isso tem de levar em conta o eventual sucesso das demandas judiciais destinadas a desconsideraraslimita^oescontratuais de seguro, o que poderia levar o siste ma 3 ruina.

Massitua^oes como essasnaopodem nem devem prosperar, por isso que a FENASEG vem desenvolvendo com os magistrados intensos seminarios, a nivel nacional, visando a um melhor esclarecimento dos fundamentos do con trato de seguro, banalizados as vezes pelos juizes exatamente por nao conhece-loscomanecessaria profundidade, o que tem levado, mais telcologicamente a FUNENSEG, a um esforqodeincluirnoscurriculosuniversitarios uma cadeira de direito e tecni ca de seguros, ou empreendendo cursos de pos-graduaqao nas universidades, alem de intensos ciclos de semina rios e palestras sobre o tema.

Ora, o aumento do custo do seguro nor via de reiteradas decisoes que desrespeitamascliusulascontratuaislegitimamenteconstituidas, por razoes pu-

ramente comiserativas, e algo que chega a ameaqar o Estado de Direito, inclusive porque, mandar pagar indenizaqaoexcluida do contrato desegimo, propicia, sobretudo, enriquecimento sem causa do segurado, por que estaria ele recebendo uma prestaijao pela qual nao pagou, e assegu radoras pagandoporalgoem rela^ao ao qual nao receberam a contrapartida,valedizer,faltandoum dos elementos essenciais do contrato de seguro, que e o premio.

Os interpretes nao podem confundir o seguro privado, operado pelas empresas, com o seguro oficial ope rado pelo Estado. O segurador pri vado nao pode suprir a ineficia:»cia do Estado sem a contrapartida do premio, sem receber o pre^o da ga rantia que oferece, porque nao tem o poder que tem o Estado de suprir suas necessidadespor dotagoes orgamentarias, obtidas muitas vezes por estalar de dedos, majorando e criando tributes, contribuigoes e outras exagoes, etc, etc. Como tambem nao tem o segurador privado o poder de imperio que tem o Estado. Este que pode muito, mas nao pode tudo!

Nao e justo, pois, colocar as segu radoras, que ja pagam contribuigoes sociais para o custeio da seguridade social, numa situagao de (alem de contribuinte) substituta do Estado, atuando gratuitamente onde ele faIhou, so porque o seu ramo de ativi dade e o seguro-saude. Ora, e o Esta do quern detem a responsabibdade de garantira saude de seus cidadaos, consoante estabelece o artigo 196 da Carta Constitucional, a teor do qual, "a saude e direito de todos e dever do Estado".

Porque nao se exigir do proprio hospital particular onde o paciente pretende sertratado, queexercea me dicina diretamente como atividade, um atendimento gratuito comosubs titute do Estado? Porque atribuir ao segurador privadooonus dessa substituigao, quando nao foi contratada a cobertura para esse atendimento? E obvio que quando se impoe so a de terminado agente economico certos onus, ferem-se principios constitucionais diversos, inclusive o da isoRomia, na medida em que nao se tem noticia de qualquer imposigaoe nem poderia haver, sob pena de ferir-se por igual os principios consti-

8 REVISTA DO IHB. RIO OS JANEIRO, 67(275) JULIET; 1996

REVISTA 00 ine. RIO DE JANEIRO. 57(276) JUL/SET. 1996

tudonais da Uttc iniciativa, da economia de mercado, da propriedade privada,dentre outros-para que,por exemplo, os empresarios que exploram a propria medicina (clinicas e hospitals), a comerdaliza?ao de alimentos(supennercados) ou remedi es (fannadas e industrias.farmaceuticas), tenham eles que distribuir es ses produtos ou servi^os(tSo sodais ou mais que o seguro)gratuitamente aos necessitados. Exigir, pois, que o segurador de cobertura ou pague^deniza^ao fora do que foi contratado ou para o que nao recebeu a contrapartida do pre^o,e menoscabar todosesses principios constitudonais aqui mendonados.

Em resume,ao Estado nao e dado transferir, por qualquer de seus poderes, o Executivo, o Legislative ou o Judiciario,a um segmento do setor privado, uma atribui^ao que e unicamente sua. Ao menos no modeio capitalista de produ^ao,de economia de mercado,adotado pela Constitui^ao Brasileira, repita-se a exaustao.

A proposito, vale a pena traiiscrever a ementa adiante, que espelha o melhor pensamento da jurisprudencia dos tribunals, como a do estofo do Tribunal de Justiqa do Rio Gran de do Sul, da lavra do Desembargador CLARINDO FAVRETO,5® Camara Civel, quando julgou,em 14/04/94,o Mandado de Seguranga Nr. 594012130,"verbis":

"Esta garantia constitui dever do Estado, embora a assistencia d saudeseja livre a iniciativa privada,conforme dispoe 0 artigo 199 da Constituiqao da Republica. Esta liberdade, contudo,nao constrange a iniciativa privada a contrataqdo da cobertura total,podendo evidentemcnte serparcial, eis que se denomina de "assis tencia complementar"a que presto o Estado".

Mencione-se, de passagem, que existe um certo furor dos poderes legislativos municipalse estaduais na tentativa de legislar sobre materia de seguro,em franca invasao da area exdusiva da Uniao,com alhures mencionado.E que temos notado inumeros projetos de lei de Estado e Municiplos, alguns que ate se transformaram em lei, apesar de sua mamfesta inconstitucionalidade,tentando carrear para os cofres desses poderes menores parte da receita dos seguros

de assistenda medica operados pelo se gurador privado, sob o palldo argumento de custearam os hospitals publicos, que alias ja sao custeados via tri butese contribui^oes sodais,alegandose que os segurados do sistema priva dosao atendidos por esses hospitals publicos.

E evidente que tal argumento nao coIhefrutos,considerando que aquele que possui um seguro ou um piano de saude em empresa privada raramente procuraria um hospital publico,salvo nas situa^oes emefgenciais,que em grande parte seriam provenientes de acidentes de transito,para o que as seguradorasja repassam 50% da receita bruta do seguro de DPVAT, via SUS. Muito ao contrario,oseguro-saude tern contribuido para o desafogo desses hospitals publicos, que apesar disso continuam com as dota^oes de custeio. Tanto que o seguro-saude tern crescido tambem em ;^^ao da ineficienda dos Estados e Mumci'pios na administra^ao de seus hospitals publicos e do sistema ofidal de saude em geral.

Como bem acentua o professor CANDIDO RANGEL DINAMARCO,"quereraumentara responsabilidade dasseguradoras por razdes exclusivamente humanitdrias poderia parecer socialmente bom. Mas e injusto. E o injusto nunca sera realmente bom".

Acrescenta o mesmo e eminente pro fessor, com mestria, que, se a seguradora que oferece o contrato de adesao tem o dever subjetivo,a luz do Codigo de Consume, "de dar previo conhecimento ao publico desuas condigdes",e dever, tambem subjetivo, do aderente (no caso o segurado)que procura uma fruigao mdividual,"tomar conhecimento do anuncio com as estipulagoes previas".Por isso que se o aderente nao se interessou em saber quais as condi^oes do contrato de seguro que contratou, incorre em "erro nao escusdvel" equipardvel^"culpa"ou negUgenciaao contratar.

Tao luddo e oportuno oradocihio do festejado professor CANDIDO RANGEL DINAMARCO,que seria ex treme egoismo de nossa parte nao transcrever maisos seguintes trechos de seus ensinamentos, "literis"-

"t natural que quando se est4 diante de casos como esses tenhamos certos preconceitos formados,no sentido de que o considerado consumidor hiposuficiente esteja sempre para ser

lesado pela empresa hipersuficiente.No entanto,cabe ao inteiprete manter a distancia necess4ria para fazer justiga. Sejam aqui lembradas as paiavras do grande professor que e MIGUEL REALE: "nao se deve, em suma, pressupor" culpa ou 0 dolo do maisforte, cottio se estafosse a condigao sine qua not dasalvaguarda dofraco.Nadasedivorcia tanto da eminente imparcialidade dajustiga como a negagdo do diretto que cabe ao poderoso, a p'^' texto do amparo ao mais debil, ^do obstante a debilidade desuas preto'^' sdes juridicas".

Invoquemos tambem CARLOS MAXIMILIANO, que decreta: "quando o magistrado se deixagu'Of pelo sentimento, a tide degenera eri loteria, ninguem sabe como cump'^^ a lei a cobcrto de condenagdesforeti' ses".

O juiz, especialmente-em causas envolvendo esse delicado problem^' nunca pode deixar-se levar pela j^* risprudencia sentimental, que e" daciosaaponto de torturar os textof para atender a pendores individu"'^ de bondade e a concepgdes partiC^' lares dejustiga".

Realmente,obrigar-se uma seguf^' dora a cobrir riscos nao cobertos, porta em alterar a comutatividade ^ o equilfbrio do contrato. Por cons®' guinte, estar-se-ia agredindo, de so folego,o contrato e a lei.

As seguradoras, como todo muf" do,sentem a compaixao e constem^' ?ao de ver a situa^ao de um pacien*® de AIDS, por exemplo, esse mal d" seculo que assola a humanidade. M®® nem por isso,se nao assumiu esse ris' CO na apolice,que por ele deverd r®®' ponder.

"Seria por igual melancolica a s'' tua^ao de alguem que para ahmei^' tar a famflia tenha que passar cheqU® sem fundo no comercio,movido p®^" desespero. Nem por isso,por mais p'' edoso que seja o quadro,nao se tefi® que compelir o banco sacado a hon' rar o cheque". Como magistralmen' te lembra o iluslre Dr. Salvador Cicero,em uma de suas palestras so bre otema em sem indrio para magistrades.

Alids,d possivel dar cobertura,pot exemplo,a AIDS, desde que se preveja o risco no contrato e se pague o premio tecnica e atuarialmente calcu-

'^do. E se as seguradoras nao costu''lam oferecer essa cobertura ordina"iamente,e porque o premio poderia ^.scer de tal forma que, para a maiparte dos segurados,seria insupor''vel, ou pelo menos injusto, para 'queles que naose encontrem no grude risco da doenga. Tudo e, por''Wo,uma questao de previsao e preEntrementes,sendo a AIDS uma 'Specie do genero molestias contagi"^33, costuma-se exclui-la da coberpela possibilidade que o contapossa gerar uma epidemia, que l'^6taria, ruindo mesmo, a equa^ao ,'^'^tematica, estatlstica e atuarial do '^ntrato de seguro,levando as segu'^doras a uma concorrencia predato%.

Como no seguro de automovel, exemplo,existem tres coberturas ®sicas (colisao, roubo e incendio). '^ndo cara essa contrata^ao complepoder-se-a faze-Io mais barato, '^®®de que se contrate apenasuma ou delas.No seguro-saude tambem e possivel. O que nao e possivel ® '^salizar-se a cobertura — com pre*^0 mais barato — de certos riscos, e ^ pretender uma indeniza^ao como ^i^ompleta fosse a cobertura,sem o ''^gamento correspondentee propor- ■^'^nal do premio" (trecho de palesdo Dr. Salvador Cicero em semide seguro para magistrados).

^om base no conceitolargo depvo^^edadenopianoconstitucional,exido segurador que suporte despemedicas nao cobertas no contrato ^submete-lo a uma desaprapriagdo 'ss«m«lflda, sem a correspondente ''^deniza^ao,eimprimiraeleorcpro^^Vel confisco.

A responsabdidade das segurado ras esta limitada as suas "notas t^crjicas". Sobejando dai, comprometiestarao suas reserves tecnicas, sao moduladas unicamente para ^dportar os riscos exprcssamente esI'Pulados, pondo em perigo in^eno equUibrio financeiro e, Pp' f'iciando uma interven^ao da SUbti uma quebra por insolvencia, a "^ano do sistema, e por consegum ^0 consumidor.

Nesse passo, e sempre impenoso f^testigiar jurisprudencias express das pela ementa que adianteseinsecomo amostra; "SEGURO. COBERTURA.fNTEK^RETAg^AOESTRITA. Nao se hd de

estender a cobertura a riscos nao estipulados no contrato de seguro, cujas cldusulas, neste particular, ndo comportaminterpretagdo extensiva". (Apel. Civ. Nr. 412iTA-PR. 1® C.C. Relator. Des. Nunes do Nascimento. Decisao unanime. In Boletim FENASEG, de 28.07.80, pdg. 03).

Nesse mesmo sentido trafega a jurisprudencia do TJ do RJ:

"Os contratos deseguro sao supervisionadospelo PoderPublico e, se livremente assinados, ohrigam os contratantes". (Apel Civ.2276188.8® Cam. Civ. Relator Desembargador Carpena Atnorim. Unanime. D//R/ de 27110188, pdg. 15).

fi, pois, equivoco supor, que a exclusao desse ou daquele risco no contrato de seguro atraves de clausula especffica possa ser caracterizada como abusiva, como bem demonstra o acordao seguinte:

"CONTRATO DE ASSISTENCIA mEDICA E HOSPITALAR. a mera exclusao de tratamento de molestia infecto-contagiosadenotificagdocompulsoria ndo e clausula abusiva." (TJ/ RJ.4® C. CiP.Apel.Nr. 6317/93.Relator Des. Fernando Whitaker - 08-02-94).

Fieis a todos esses principios que norteiam o melhor pensamento juridico, OS tribunals vem decidindo consoante osarestosjurisprudenciais queadi antepermito-lhetransaeverapenaspor amostragem e que se amoldam como luvaconfortavela tudo quanto aqui exposto, ao tempo em que ilustramvarias hipdteses de exclusao de cobertura ungidas de validade pelos tribunals. Senao vejamos: "SEGURO-SAUDE. t licita a exclu sao de cobertura de qualquer doenga (Codigo Civil, artigos 1432, 1434 e 1435). Trata-se de agdo ordindria em que 0 autorpede a nulidade de clausu la queexcluiacobertura pelo seguro de tratamento da AIDS, justo por ser do enga infecto-contagiosa de notificagdo compulsoria.Ndobdqualquerilicitude

em excluir-se da cobertura do segurosaude, qualquer doenga, diante do que dispdem os artigos 1432,1434 e 1460 do Codigo Civil" (Apel. Civ. 2.484/93. I® Cam. Civ. presidiu a sessdo o Des. Dorestes Batista. Relator Martinho Campos).

» »

»

que 0 contrato seja de adesao e que, em principio, a interpretagdo deva favorecer o adquirente do piano de saude, o certo e que ndo hd duvida possivel quanto ao alcance da exclu sao. A avenga exclui da cobertura molestia de notificagdocompulsoria, ndo havendo razdo legal para ordenar a nulidade dessa clflusula. Ndo se trata de condigdo abusiva, ou leonina. Ao se comprometer a prestar servigos medicos e hospitalares, a contratada deixa claro, previamente, que ndo vai cobrir determinadas doengas. Os interef^sados que assinam os contratos. devem cumpri-lo na forma prevista. restando-lhes semprea opgdo deescolheroutropia no que nao contenha a restricdo impugnada" (TJ-SP. Ac. Unanime. 33® Cdmara Civ. Julgado em 20-12-94, Apelagdo Nr. 247.264. Relator Des. Correa Vianna.InBoletimADCOAS. Verbete 146.759, pdg. 242).

"Medida Cautelar, sem liminar, mns com sentenga de procedencia proferida em louvdvel celeridade, fundada na nulidade de clausula contratual que nega a cobertura de despesas decorrentes da enfermidade AIDS. E usual a clausula excludente de certos riscos nos contratos de se guro, nao podendo ser consideradas mtlas perante a Codigo de Defesa do Consumidor. Provimento do Apelo" (7® Cdmara Civel do TJ/RJ. Apelagdo Nr. 1.284, de 15/05/95. Relator Des. Jodo Carlos Pestana de Aguiar Silva).

"CONTRATO-CONVENIO MEDICO-LIMITAQAO DE DIAS NA Un - ADMISSIBIUDADE - HIP6TESE.

POSSIBILIDADE. Ainda

Em principio, e do conhecimento publico que o tratamento em regime de un e altamente dispendioso, especialmente em hospitais denominados de primeira linba. Por essa razao, nos convenios medico-bospitalares determina-se o mitnero de dias de cobertura, ate porque o regime de UTI e previsto aos estados grflPissimos, que ndo propiciam, quase sempre, periodo prolongado de atendimento. Falar-se, em decorrencia, de clausula leonina d especie, ndo se pode, ante a pcculiaridade do servigo em situagdo extretna. Por outro lado..., e proprio do direito

8 HEVISTA 00 IBB, RIO DE JANEIRO,S7(27S)JUUSEt 1»6

"PLANO DE SAUDE. DOENQA DE fqOTIFlCAgAOCOMPULSORIA.EXCLUSAO.

* *

REVISTA DO IHB, HIO DE JANEIRO, 57(275) JUUSET. 1996

obrigacional respeitar os pactos entre aspartes"(TJ-SP-Ac. Undnime da 9® Cam. Civ. julg. em 718195 - Apel. 250.720-215 — Capital. Relator. Des. Christiana Kuntz. In ADCOAS 1001344).

Vale tamb^ trazer a cola^ao,os seguintes "flashes" da senten^a recem proferida pelo Jiuzo de Direito da 8® Vara Civel de Sao Paulo, da lavra do eminente magistradoJOSifi MANOEL RTOEIRO DE PAULA,em 10/10/95, em a^ao movida contra a Sul Ameri ca Companhia Nacional de Seguros, dando mostra de respeito ao estipulado no contrato, trazendo ao enfoque, inclusive, questoes relacionadas a carencia estipulada no con trato de seguro-saude,como tambem a excludentes de despesas decorrentes de esportes perigosos, mormente a pratica de esqui na neve sem treinamento,que resulta na pecha do agravamento de risco(artigo 1.454do Cod. Civil). Senao, vejamos:

O contrato estipulado entre as partes,como hd permissdo legal(ar tigo 1460 do Codigo Civil),exclui determinados riscos, como aqueles decorrentes da pratica de atividades naturalmente perigosas (cldusula 5.1, item 23).

Ndo se vislumbra qualquer leoninidade ou abusividade que torne nula esta ou aquela cldusula do contrato.

Tambem a carencia prevista na cldu sula 12.4 do contrato(quendofoi objeto de resistencia aocumprimento do contrato), ndo tem nada de nula ou abusiva.

Enfim, a estrutura do contrato de seguro de assistencia medica ndo afronta qualquer dispositivo de lei. Estd na conformidade com as regras bdsicas inseridas no Codigo Civil(ar tigo 1432 e ss.).

Inquestiondvel que a autora acidentou-sepraticando aHvidade de risco exclutda do contrato. O esqui, porsua natureza,eesporte de alto ris co, tanto que a autora deslizou na neve e rompeu ligamentos do joelho.

Ndo admitida a alegada nulidade parcial do contrato, ndo hdfalar em reembolso de despesas decorretttes de evento exclutdo da esfera de cobertura, muito menos de danos morais.

Ndo procedem os pedidosformulados na inicial. Devem serpreservados termos do contrato, porque pacta

sunt servanda. Nulidades so devem ser declaradas quanta hd disposiqao contratual incompativel com o ordenamento juridico..."

Mas o acordao do Tribimal de Justi9a deSaoPaulo,cuja ementa adiante se insere, em que tambem foi parte a Sul America,tao recente que ainda nao teve o tempo necessario de publica^ao, por isso aqui lanqado em primeira mao,sinaliza o entendimento jurisprudendal que por certo se fara breve dominante, pela for^a e riqueza de argumenta^ao nele contida. Senao vejamos, "verbis", a sua ementa:

contrato—seguro —piano de saude exclusdo de coberturas de doengas infecto-contagiosas de notificagdo compulsdria, dentre etas a AIDS- possibilidade-responsabilidade da seguradora apenas quanta aos riscos assumidos na apolice-ndo extensao as situagoes ndo previstas- artigo 1.460 do Codigo Civil~recurso provide para a re,prejudicado 0 do autor.

O dever da seguradora e o de responder apenas e tao somente pelos riscos assumidos,Jd submetidos previamente ao crivo do orgdo govemamental competente, ndo podendo o segurado rectamar indenizagdo por aqueles ndo previstos expressamente na apolice.

Contrato -seguro -piano de satidecaracteristica de contrato de adesdopossibilidade - controle exercido pelo orgdogovemamentalcompetente-cldusulas aprovadas e ndo abushms.

O contrato de seguro realiza-se, nas atuaiscondigdes,como contrato de ade sdo. A necessidade de unifonnizar con digdes para numerosos segurados possibilita a determinagdo de seu conteudo pela empresa seguradora,que insere, numa apoliceimpressa,cldusulas habituais e invaridveis"(TJ-SP. Apelacdo Civel Nr.266.159-213.9" Cdmara Civel. Decisdo undnime.Julgado em 26/10/95)

Consta ainda do bojo do referido acordao os seguintes trechos que merecem transcrigao:

"No casa em testilha a cldusula excludente de cobertura de despesas medtco-hospitalares decorrentes da AIDS nada tem de abusiva ou iUdta,harmomzando-se com o disposto nos artioos

1.432,1.434,e 1.460do Codigo Civil,ndo vulnerando regra de direito cogente

Se no valor do primio se leva em constderagao os rtscos expressamente discrtmtnados na apolice, outros 'nao po-

derdo ser cobertos, ao arrepio do ar tigo 1.460 do CC, alterando-se i* comutatividade e o equilibria contratual, ndo se justificando obrigar a seguradora a responder por ui" risco que ndofoi previsto ou ajustado, mas sim expressamente exclutdo, e pelo qual nao recebeu a paga respettiva.

... As normas editadas pelo ConseIho Federal de Medicina sdo atos administrativos normativos, ndo etnanados de orgdo legislative e ndo apro vadas segundo o processo previsto na Constituigdo, razdo pela qual sem forga de lei para obrigar a segurado ra a rcsponder por um risco ndo assumido e pelo qual ndo recebeu o pre' mio respectivo".

A Jmza de Direito da 7® Vara Civel da Comarca de Sao Paulo - CapiW''

M.M.CLAUDIA DE LIMA MENDES CARVALHO, dando mostra do sua voca^ao de magistrada^de estofO' tambem em recente decisao em desata querela movida contra a SUE AMERICA por segurado portador de AIDS,lavrada em 30/10/95,destacase com importancia na sua promiss<^ ra judicatura, com os seguintes o irrespondiveis excertos pingados de sua sentenga,em que pese se orienta'' noutra diregao com relagao ao na" enquadramento do seguro dentre oS contratos de adesao,mas que no cof' texto nao tira o brilho de suas concli"' soes, "ipisis literis":

"O que caracteriza o contrato de adesdo propriamente dito e a circunS' tdncia de que aqueleaquem epropo^' to ndo pode deixar de contratar, pot' que tem necessidade de satisfazer" um interesse que,por outro modo,ndo pode ser atendido. Assim ocorre cot" relagdo aos contratos de transportt/ defomecimento de energia eletricO/ entre outros.A altemativa,nestas In' poteses, e contratar nos termos in*' postos por uma das partes ou deixat de viajar, ou ndo terfomecimento de energia eletrica. Mesmo assim, esse constrangimento ndofigura coagdo" viciar a declaragdo de vontade, de sorte que o contrato de adesdo ndo pode ser anulado por esse vicio de consentimento, havendo,isto sim,re gras especificas para interpretagdo de suas cldusulas. De qualquer modo, ndo e a potestatividade das cldusu las que caracterizam os contratos de ou por adesdo.

l4ocasoemtela,forgosoeconcluir Ite, embora se tratc de padrdo, com daaswlas impressas,ndo hd como en gender de adesdo o contrato cclebra^0 entre^o autor e as requeridas,prin''^palmente porque ndo estava aquele l^brigado a contratar com as empreem questdo, podendo ter escolhi^0 outras que melhor atendessem as 'Was necessidades quanta aos even'es medicos cobertos. Porem, ao ce^ebrar o contrato acostado aos autos, "autorficou ciente dascondigdes pac^"adas e com elas concordou.

l^este passo, atribuo nenhuma re^^dncia ao argumcnto invocado na ''"'cial, nosentidodequetodas as emdedicadas ao ramo de assistenmedica e/ou seguro-saude fazem ^^entica exclusdo de cobertura,fato '"e enseja a impossibilidade do con^antidor de ver-se satisfatoriamente , '^endido em suas necessidades no se'Of.

Importa,isto sim,considerar que as ^^ntandadas, tal qual as demais embresas dedicadas a identicos ramos de brestagdo de servigos ou seguro, sdo ^'picamente privadas, constituidas intuito de lucro inerente d pro^'^a atividade.

iVao atuam por delegagdo do poder ^dblico ou sequer como concessiona^as deservigos publicos,de sorte que *""0 tem porfinalidadesuprir as defi'^'encias estatais no desempenho de atividade constiUicional de pro' ^ar a assistencia d saude.

Cumpre reconhecer, por fim, que a ^^^agdo do valor da contraprestagao "^^vida pelo contratante porforga do '^^ntrato de cobertura de custos me, '^'cos e hospitalares e consequencta ^ireta dos riscos e males nela tnclut'^os, variando em relagdo proporcto"«/direta d gravidade e ao custo mes^0 do tratamento das doengascober-

... Nem se alegue desrespeito ao Co digo de Defesa do Consumidor, por-^ luanto as disposigdes do refert o es ' ^atutondopodemlevaraoexagero *f*sponsabUizar as demandadas pel ^ fomecimento de assistencia e co er ^"ra medica irrestrita, sob penu inviabilizar-se o proprio functona^

*^ento e transferir-se a elas atn fao exclusiva do Estado.

Tivesseocaso asfeigoesqueIheem

Presta o autor e seria mesmo desne

cessdWfl a celebragdo de qualquer con trato entre ele e as demandadas, porque inviavel a imposigdo de limites a res ponsabilidade da contratada.

Nada mais impreciso! Justamente porque visam as partes fixar e delimitar OS pardmetros do relacionamento entre elas e que celebram instmmento proprio, deforma aneleinseriremsolugdo para as possiveis controversias atinentesao desempenho das obrigagoes de cada qual.

Importa, porfim, ressaltar que as resolugoes dos Conselhos Regionais ou Federal de Medicina ndo representam nortna legaldeobservdncia obrigatoria, tnas quando muito, norma de cardter administrativo a merecer aplicagdo intema pelo orgdo de que emanou..." FINALIZANDO, me permitiria faz^er algumas consideragoes referentes as excludentes das despesas com assistaicia medica ou hospitalardecorrentes de doengas ou acidentes pre-existentes a contratagao do seguro-saude, que alias saoriscos pret&itos, incompativeiscom o contrato de seguro, que por natureza visa acobriros riscos prospectivamente, futures, portanto.

E fato que o artigo 1.443 do Cddigo

Civil obriga a que segurado e segurador guardem no contrato a mais estrita boa-fe everacidade, assim a respeito do objeto,comodascircunslanciasedeclaragoesa eleconcementes. Dessarte,nao basta a boa-fe, queno contrato de segu ro, mais que em qualquer outro, se sobr'eleva de importancia, "uberrimae fidei", sendo tambem preciso a veraci dadee completude,independentemente da boa ou ma-fe do segurado. Tanto que o artigo 1444 do mesmo Codigo, mostra as iras de que, "se o segurado ndofizerdeclaragoesverdadeirasecompietas, omitindo circunstdncias que possum influirna aceitagao daproposta ou na taxa do premio, perderd o di reito ao valordo seguro, e pagard opre mio vencido".

Esta-se, pois, a ver, que e antipodo ao contrato de seguro cobrir risco passado e, por conseguinte, o reembolsode des pesas com doengas ou acidentes preexistentes.

Por essa razao e que o Superior Tri bunal de Justiga proferiu, dentre outras no mesmo sentido, a seguinte decisao, "Uteris":

"SEGURO-SAUDE. DECLARACOES DO SEGURADO. MA-F^. PRESUN-

CAO. Procede de md-fe o segurado que ndo faz declaragoes verdadeiras e completas, omitindo informagoes sobre a sua saude, havendopresungdo de md-fe se o segurado ao contrataro seguro, expressamente, omite queteve problemas de saude, quejamais procurou medicos, ou esteve intemado. Invdlido e o ajuste" (STJ - Ac. Und nime da 3® Turma, publicado no DJU de 17/4/95, pdg. 9578. Relator Ministro Nilson Navas).

A decisao que adiante se tianscreve, do Supremo Tribunal Federal, do cimo da mais alta Corte de Justiga do Pais, corta rente, como ponta diamantina, qualquer sombra de duvida que ainda se pudesse ter a res peito do assunto, quando pontifica, "verbis":

"As Comp<i«Ii«fls de seguro nao estdo obrigadas aexaminartodasas de claragoes dos segurados, com profundidade, razdo porque a lei as protege contra declaragoes inexatas" (STF, 2® Turma. Revista Forense 82/635).

Para nao mais se alongar no tema, permito-me, por derradeiro, transcrever a ementa seguinte, que como amostra, exprime, opensamento mais prestigioso de nossos tribunals:

"Ainda que se possa admitir que o segurado ignorasse a especie de molestia de que era portador e inegdvel que tinha ele conhecimento de que se encontrava doente ao fazer o seguro. E 0 bastante para que incida o artigo 1444 do Codigo Civil, alem do artigo 1443... t nulo 0 contrato de seguro em que 0 segurado prestou declaragoes inexatas ou reticenciou a verdade, tendo omitido circunstdncias importantes relativamente ao seu estado de saude..." (Rev. Forense Vol. 200/201Rev. TA.SP 18/115).

Sao essas, pois, as consideragoes quejulgoimportantessobreesse tema tao vasto e momentoso, firmando-as, no entanto sub censura.

(*) Advogado ABSTRACT

Health Insurance and its Relevant Le gal Aspects

Legal analysis of Health Insurance in Brazil, by Ricardo Bechara Santos, Lawyer.

OS

10 REVISTADOIRB, RIODE JANEIRO, 67(276) JUL/8ET, 1996 REVISTA DO IRB, RIO DE JANEIRO. 87(276) JUUSet 1996 11

gurados;e [ii] os termos e condi?6es estipulados no contrato de resseguros.

de confrflcf risk - e transferido ao ressegurador, com base no princi pio seguir a sorte.

O RESSEGURADOR SEGUE SEMPRE A SORTE DO SEGURADOR ?

Natureza da questao

A afirmativa de que,em caso de sinistro, "o ressegurador segue sempre a sorte do segurador"tradugao[nao totalmente adequada,conforme veremos abaixojdo famoso principio follow-thefortunes[seguir a sorte]-ostenta, para determinadaspessoas,clareza e evidencia tao meridianas que a mais escassa das duvidas a respeito de sua vaiidade pode soar como uma especie de heresia. De fato, segundo os defensores da tese, em sua forma estrita, ressegurador e segurador sao s6dos a correr os riscos de uma mesma aventura; assim,se o negodo no qual se meteram apresentar resultado que Ihes for contrario, sejam quais forem as circunstancias,nao havera comofugir a sina comum.

Contudo,se a tese e verdadeira em grande niimero de situa^oes, isto nao significa que ela o seja sempre;antes de tudo,ha limita90es tecnicas -de acordo com regras inerentes ao piano explicitado no prdprio contrato de resseguios-para sua vaiidade;ademais, a delimitagao das obriga^oes do ressegurador torna-se mais nitida quando confrontamos o espfrito do principiofollow-thefortunescom o prindpioybl/oiy-f/ieactions.

E sera seguindo as trilhas do itiner^rio acima que retomarei a questao.

As limita^oes tecnicas do principio

Que o principio nao goza de va

iidade generalizada, do ponto de vista puramente tecnico,foi mostrado por Adyr P. Messina', segundo o qual o principio seguir a sorte nem sempre e verdadeixo, uma vez admitido que: no ressegurp proporcional de excedente de responsabilidade [surplus], o ressegurador nao con cede recuperaqao aos seguradores em todos os casos, pois o sinistro pode ter atingido risco isolado ou conjunto de riscos isolados,cuja indeniza^ao tenha sido absorvida pelo limite de reten^ao da Seguradora;alem do que, nos ressegiuus de excesso de danos, nos quais a taxa de resseguro nao tern vincula^ao com a tarifa do seguro direto, constituindo ai elemento primordial o conceito de "mesmo sinistro", e possfvel ocorrer, segundo Adyr,que "essa d^nigao,em certos casos bem complexa,pactuada entre segurador e ressegurador, pode nao abranger e, conseqiientemente, nao abrigar eventos em situagoes que tern cobertura do seguro direto"^[destaques meus. F.A.B.].

Que - ressalvadas as limita^oes tecnicas acima-o principiofollowthe-fortunes e, de direito, valido para todos os tipos de contrato de resseguros, quern o repisa e Gerathewohl, quando diz:

"o principio seguir a sorte e,pois,va lido para todos os tipos de contratos de resseguros nSo-proporcionais, incluindoformas raras tais como o resseguro para riscos especificos e coberturasfacultativas espedais... O padrdo especifico de distribuigdo de riscos entre o se gurador direto e o ressegurador, conseq^entemente, nao tern influenck com relagao d natureza acessoria de toda relagao de resseguro. A unica e exclusiva

distingao e que, com referenda aos contratos ndo-proporcionais, o graa departidpagdo dos resseguradores no risco original e diferente de sua partidpagao noscontratos proporcionais - um fator, contudo, que nao afeta o principio seguir a sorte como tal"^Embora enfatizando as varia* veis tecnicas,ejusto que se esclarega nao terAdyr Messina olvidado OS aspectos jurfdicos da ques tao; assim, ao explicitar que, nos resseguros proporcionais^ inquestionavel que deve ^ ressegurador,na proporgao entre as importancias ressegurada ® retida, seguir a sorte do segura dor", arremata dizendo: "abstraia-se aqui a possivel divergencia entre ambos quanto a estar o evento coberto ou nao pelo segO' ro direto";ademais,nao deixa se referir,tambem,aos principio^ seguir a sorte e seguir as agoes*.

O principio, convengoes e regras individuals

Prosseguindo no exame questao,digamos que,para as responsabilidades que excedam oS niveis de retengao escolhidos, <0 segurador direto busca a protegao do resseguro. Transfere, assin^/ um risco ao ressegurador,mas apenas em termos economicos, perma' necendo, porem, em termos legais, vinculado ao contrato de seguros e por ele plenamente responsavel.

Os compromissos contratuais dos seguradores,do ponto de vis ta de sua natureza e alcance, acham-se dependentes de doisfatores: [i] OS compromissos do se gurador direto para com seus se-

Podemos dizer, assim, que uma 3p6Iice de seguro constitui uma condigao logica e sine qua non do Contrato de resseguros, ao passo qiie este e acessorio a apolice do Seguro direto. Este relacionamenespecial entre uma apolice ori ginal e um contrato de resseguros 3caba por afetar, de modo tiiver^0, o principio de seguir a sorte, conjugado com o direito do segucador direto de adminis^ar[gerenciar] o seu negodo, as®im como o dever do Resseguradorconhecido comoseSuiras agoes,alem doseudireito a 'nformagao.

!' O principio seguir a sorte cobre ^do que, no interior de uma re'^9ao securitaria, desenvolve-se ^Utomaticamente a partir do ris^0original,semqualqueragao da Psrte do segurador direto. O risco original compreende: o risco que se funda no seguro e na existencia de um inteR^sse seguravei [underwriting '■'Sit]; e [b] o risco de gerar, dar ^ida, emitir um contrato de se cures [contractrisk].Oriscosubsctito [underwriting risk] pode ser ^fetado de modos diversos [por ^gravagao do risco, alteragoes na CoberturaoriginalmenteconcediRia pelo segurador direto, etc.], Quanto ao segundo componente risco original [o contract ris j, pode serafetadopelamaneira se gundoaqual o seguradosecomPorta com relagao aos seus direiloseobrigagoes, deacordocomo R^ue reza o contrato de segums,Como,porexemplo,aIegando, a samentea ocorrencia deumsitus tro, provocando, dolosamente, o acontecimento de um outro, etc.^

Ocorre, porem, que, sob os er nrtosespecificosdeumcontrato e resseguros, aquilo que o segura dor original assumiu - tanto so a formadeunderwriting riskcomo

Contudo, e necessario enfatizar quesomenteoriscooriginal [abrangendoounderwritingriske ocontract risk] e o objeto da cobertura de res seguro sob o principio seguir a sor te. Devemos, assim, distinguir en tre [i] as insurancefortunes do segu rador original, para fazer face as quais conta com a solidariedade do ressegurador, e [ii] suas commercial fortunes,estasultimasnaosendosuportadas ou compartilhadas de modo algxim pelo ressegurador.

O direito do segurador em gerenciar seu negocio

O direito do segurador direto de administrar o seu negocio representa uma componente substancial de todas as relagoes de resseguro e podeservistocomoumcostumeintemadonal usualmente aceito; em termos gerais, ele abrange tres setores:

[1] a subscrigao e selegao de ris cos;

[2]aadministragao daapoliceori ginal; e

[3] a regulagao e liquidagao de sinistros, ressalvadas as excegoes a esta regra, relativas as clausulas de claims cooperation,assistenciaasinistros que excedamum determinado montante, etc.

O ressegurar fica, conseqiientemente,ecomoquestaodeprincipio, excluido, de todas essas medidas e agoes que podem ser postas em pratica pelo segurador direto; este, por sua vez, fica submetido ao unico limite que Ihe e imposto, ou seja, de que todas as medidas e decisoes que tomar devam sempre, e de modo adequado, proteger os interesses do ressegurador. Qualquer negligencia e/ou descaso propositado, intencional e imprudente, revelador de pouco cuidado com re lagao a este principio de adminis tragao prudente do negocio pode.

dependendo de sua severidade, diminuir ou mesmo exonerar o ressegurador do dever de seguir [fi}llow] as agoes do segurador di reto, questao que sera mais detalhadamente discutidaabaixo.

O ressegurador e as agoes do segurador direto

Esta, assim, o segurador direto autorizado a gerenciar o proprio negocio,atravesdeinidativasque sao vinculantes [isto e, ton forga de obrigagao] para o ressegurador, sob o prindpio de seguir as agoes.

Ha, contudo, uma diferenga fundamental entre as obrigagoes do ressegurador de seguir as agoes e seguir a sorte: enquanto a primeira obriga o ressegurador a seguir a adminis tragao do segurador direto [isto e, decisoes e medidas que ele tenha tornado] e, assim, reflete a relagao do seguro original como criada e conduzida pelo segurador direto, por sua propria e livre vontade. a ultima abrange itens tais que se situam alem da esfera de influencia do segurador direto, isto e, quaisquer desenvolvimentos do risco original amparados pelo contrato de resseguro e que independem do segurador direto. Assim, e contrariamente ao principio seguir as agoes, o princi pio seguir a sorte somente cobre risk elements do seguro direto, os quais se efetivam sem - ou mes mo ate contrariamente - as intengoes da companhia cedente. Uma clara distingao deve ser feita entre seguir a sorte e seguir as agoes, nao apenas em virtude da diferenga de seus objetos de co bertura, mas, acima de tudo, porque o dever do ressegurador de seguir as agoes, contrariamente ao prindpio de seguir a sorte, pode estar sujeito a limitagSes legais conseqiientes de uma possivel quebra de obrigagao porparte do

Francisco de Assis Braga (•)

12 REVI8TA DO IRB, RIO DE JANEIRO.87(275) JUL/SET, 1998

REVISTA DO IRB. RIO DE JANEIRO, 57(275) JUUSET, 199S 13

segurador direto.

Assim,temos que,enquanto,no contexto do princfpio de seguir a sorte, a conduta do segurador di reto nao tern efeito sobre a responsabilidade do ressegurador, qualquer ma conduta, intencional e reveladora de pouco cuidado da parte do segurador direto, no exerdcio de seu direito de administra^ao do negocio [por exemplo,quebra dos padroes da pratica prudente dos negocios] pode, sob certas condi^oes,limitar o dever do ressegurador de seguir as a^oes e mesmo ate de negar sua responsabilidade.

A questao de se,de que maneira e sob quais circunstancias o ressegurador pode invocar tal quebra de obrigagao pelo segura dor direto e respondida, ate um certo ponto, pelos proprios termos utilizados para descrever os diferentes principios de seguir a sorte e seguir as a^oes. De fato, temos que:

[a] a palavra/orfwfte claramente implica alguma coisa de inevitavel, algo que nao pode ser influenciado-como e,sem diivida, o caso,desde que o risco original, isto e,o objeto do principio seguir a sorte se situe aiem da influencia tanto do ressegurador como do segurador direto;

[b] em contraste, o termo administragaofaqoes]indica que o segurador direto nao somente e capaz de influenciar mas efetivamente direcionar o curso do gerenciamento ou da admirustraqao do negocio,obrigando, dessa forma,o ressegurador a segui-lo.

Assim, constitui principio le gal de ha muito inscrito na pratica do resseguro que o dever do ressegurador de seguir as aqoes do segurador direto e negado quando o segurador quebra o padrao de prudente gerenciamento de seu negocio.

A tese acima enunciada se fundamenta no seguinte argumento: no exercicio de seu direito de

administra^ao do negocio-no qual, em principio, ele e livre e autonomo-o segurador direto deve sempre proteger os interesses do ressegurador; assim, a administragao do negocio confere nao somente um direito, mas, tambem,uma obrigagao ao segura dor direto-obrigagao que ele,sem diivida, pode quebrar por suas 39668 ou omissoes, criando, deste modo,uma desvantagem para seu ressegurador; destarte, o segurador direto, exercendo o direito de administrar o seu nego cio, esta obrigado com rela9ao ao seu ressegurador; ele sera, nos termos das leis e normas que regem o contrato de resseguros, "responsavel" por atos que venham a redundar num claro prejuizo para os in teresses do ressegurador. Contudo, no julgamento do maior ou menor grau de gravidade das agoes intencionais e descuidadas do segurador, devem-se levar em conta o tipo e alcance especificos do ne gocio que dirige.Por natureza,o seguro direto e amplamente um ne gocio de massa onde, a vista das inumeraveis e diferentes trarxsagoes envolvidas,erros,omissoes e inexatidoes sao, muitas vezes, inevitaveis. Nao seriajusto e eqiiitativo,em tais circunst^cias,fazer do segura dor direto ou de seu stajf alguem responsavel para qualquer ato concebivel de falta ["leve", nao "gra ve"]de cuidado que possa prejudicar oseguro subscrito,concedendo, assim, ao ressegurador a possibilidade de negar sua obrigagao de se guir as agoes virtualmente onde quer que deseje faze-lo.

Por conta desta natureza particu lar do negdcio do seguro direto,pareceria, antes,mais apropriado deixar de lado a falta de cuidado leve e desonerar o ressegurador de sua obrigagao de seguir as agoessomente quando o segurador direto que brar sua obrigagao por conduta voluntaria, dolosa, ou seria falta de cCiidado.

De outra parte,e necessario levar

em conta que,se o segurador di reto fosse feito responsavel por falta "leve" de cuidado em cada caso especi'fico, isto e, para cada contrato de seguros,as relagoes de resseguro tomar-se-iam tisnadas por generalizada e intoleravel inseguranga. De fato, se o segura dor fosse exageradamente coarctado em sua liberdade de agao e na administragao de seu negocio, todas as suas operagoes comerciais tornar-se-iam mais complicadas e ele incorreria em despesas adicionais, residindo ai outra,e muito pratica,razao para que a obrigagao do ressegurador de seguir as agoes nao seja afetada por atos de leve falta de cuida do da parte do segurador direto ou de seu staff-, a tal respeito sendo aconselhavel nao perdef de vista que a relagao de resseguro envolve, fundamentalmente, os elementos de justiga e boa fe.

Em artigo intitulado Ressegurador deve seguir sempre ^ sorte do Segurador?",saido na edigao n*^ 259 da Revista do IRB,em 1992, e reeditado em opusculO/ editado pelo autor e intitulado "Seguro e Resseguro-Alguns Topicos e Manifestagoes",1993,pgs.14/

^ Idem.

Cf. Gerathewohl, K-/ Reinsurance-Principlesand Practice, Ed.Verlag Versicherungswirtschaft e Y Karlsuhe,Karlsuhe,1980,pgS' 454 e seguintes. A estrutura basica deste texto inspirou-se na obra citada nesta nota.

^ Ob. cit.

(*) Economista, Tecnico e Consuitor de Seguros.

O SEGURO E O FRANCHISING A VERDADE SOBRE A RELAQAO

0DISCLOSURE,O franchising e o seguro

A aberlura total e sincera dos da'los empresariais, por parte do Franqueador,sera a tonica dos anos ^0 no setor de Franchising no Brasil.

Alem de se inserir na fOosofia de ^onduta da transparencia dos atos e ! ^3tos,que vai permear,na decada de ^0, todos OS negocios no Brasil, pu^Hcos e privados,esta transferencia ^ a consagragao do principio do !, (abertura ampla,total esin1: ^era dos dados empresariais),unico ^tidoto eficaz contra um mau neg^ para aquele que deseja inves^ li suaspoupangas,duramenteconqujs' ^adas,em um negocio relativamente '^ovo no Brasil chamado franquia ®napresarial (como quer o seu estatuto legal, lei n'' 8955/94), franquia •i "ienegocios oufranchising,termo este 19 consagrado entre nos. A figura do disclosure ja existe no ^ercado de capitals brasileiro, con templada pelo nosso direito positi ve,exigindo das empresas,ao langar Suasagoes ou debentures,que divuiguem informes empresariais,os ma^ ^mplos possiveis, como ^emonstragoes financeiras re v 9os ultimos exercicios,prospecgao ganhos e perdas para o f^^uro,pro cesses judiciais nos quais por 9stejam envolvidas,quercorrio fas quer como res; enfim to a ^ gama de informagoes .5. franqueado vai precisarP®"^

' Sar no novo negocio,c, tarn ' pecificas como sejam: qua ° P tnedio de retomo de seuinves to? De quanto ira necessitar,pa P gar a tL de ingresso na cadeia de franchising respectiva e para 4 sigaodeequipamentoseinsta "v

investidor em franquias jamais podera se queixar,se,afinal,nao houverfei to um bom negocio. No ambito do mercado de capitals, o documento exigido das empresas que queiram abrirseu capital,oulangarno vas agoes ou debentures,contendo todos aqueles dados, chama-se, "prospecto".Ja das empresasfranqueadoras que estejam a procura defranqueados, ou denovosfranqueados,tambemsera demandado pela lei que regulara o se tor,a emissao de um documento,com todas aquelasinformagoes.Este docu mento chamar-se-a de Circular de Oferta de Franquia,como de resto tam bem ja e requerido nosEsladosUmdos da America do Norte,na Franga e nos demais paises do chamado Primeiro Mimdo. _ , , . Q o occ

Com a promulgagao da Lei n b.yob, de 15.12.95 que se seguiu a aprovagao pelo Senado do Projeto de Lei da Camara dos Deputados,Projeto n 2, de 1992(N^ 318/91 na Casa de Origem), esta sendo exigido,a pardr de fevereiro de 1995, data da entrada em vigor da lei, do Franqueador, dentre outras providencias,que,nesta mesma Circu lar de Oferta de Franquia,indique"es- pecificamente" qual o seguro minimo que sera soUcitado ao franqueado. Donde se concluiu que ao novo Fran queado sera demandado que faga alespecie de seguro.Mas qualo objetivo deste seguro? Quais os pnncipais riscos a serem cobertos? Quais as caracteristicas docontrato deseguro aser firmado? Que especie de apolice sera adotada? Nada disto esta dito na Lei n" 8.955/94, nem seria o caso a nosso ver, sendo uma questao totalmente nova a ser resolvida em ni'vel de consultoria para, depots, ingressar no mercado.

ABSTRACT

Does the reinsurer always fallow the insurer's fortune?

Question answered by Francisco de Assis Braga,insurance expert.

Que outras taxas royalties mensais,taxas de putm de,etc.,ervfim dados,de cuja aus cia, para a tomada de uma de investimenlo consciente,o noS

ultrapassari os limites do tamanho do desconto a ser concedido,as em presas seguiadoras que nao se adequarem a demanda por coberturas novas e diferendadas - que permitam as operagoes com produtos modemos como, por exemplo, riscos operacionais e riscos nomeados, como e o caso do seguro ao franchising - estara imediatamente fadada ao insucesso e,a medic prazo,ao desapaiecimento do mercado segurador.

As empresas seguradoras, pois, que quiserem se manter em atividade prospera, deverao ir de encontro ao que for de interesse da comunidade e do setor de seguros,visando o desenvolvimento do mercado se gurador,garanlindo,assim,0seu sucesso.

Ate bem pouco tempo quern estabelecia a especie e a qualidade do produto a ser vendido,ou do servigo a ser prestado, era o seu proprio produtor, a partir de suas convenieicias, e sua visao - nem sempre a longo prazo - de que o lucre era a linica alma do negocio.

Hoje o pontb de vista e outre e este conceito egoistico comega a fazer agua,pois o padrao eleito deve atender as reais e mais espedficas necessidades do mercado ou de determinados segmentos,atendendo,exatamente, o desejo do cliente - consumidor.

Destarte,o segurador que desejar operar deforma eficiente e competitiva devera estar voltado para 0 cli ente final e suas necessidades de cobertura,ao inves de orientar sua atividade, exclusivamente, para o pro duto que ja tenha na sua prateleira.

Diante de mais esta nova realidade mercadologica, onde a competigao

Sabemos que0sucesso facil financeiro de determinada modalidade de seguro, est4 na razao direta de sua massificagao,Arealidade e outra,porem, ja que a atividade seguradora tende, hoje, por exemplo, h

LuizFelizardoBarroso (*)

_ O PANORAMA

O SEGURO E O FRANCHISING

EXISTENTE

REVISTA

1996 15 14 REVIBTA DO IRB,BIO DE JANEIRO,67(276)JUL/Set 1990

DO IRB, RIO DE JANEIRO,57(27S)JUL/SET,

regionalizagao em busca de maior eficienda e redu^ao dos custos inerentes a iim controle centralizado. Com a regionalizagao advdn,necessariamente, uma melhor identifica^ao dos riscos inerentes ao funcionamento da empresa a ser segurada, estando,assim,abertos os novos caminhos artesanais da atividadeseguradora, como forma de competidvidade e ate mesmo de sobreviv&ida.

Novos produtos concebidos com ousadia e criatividade, desde que conduzidos com responsabilidade e ,seriedade tecnica, podem e devem ser comerdalizadose difundidos,observados, e claro, os preceitos basicos de aceitagao, avalia^ao e contro le, que sempre nortearam a ativida de seguradora que tenha algo a perder e muito porque zelar, em qualquer parte do mundo.

A FALTA DE UMA CULTURA ESPECIFICA

AS NECESSIDADES MAIS

SENTIDAS PELO SISTEMA DE FRANCHISING

O que esta faltando para que a ati vidade seguradora se volte para o Franchising e para que haja urn bom volume de negocios compensadorainda que sem massifica^ao-io perfeito conhecimento das informa^oes, criterios de avaIia?ao e m^todos de cota^ao,por todas as partes interessadas.

Neste ensaio pretendemosfomecer as irdorma^oes inerentes h atividade de franchising, de modo a possibilitar a fixa^ao dos objetivos e dos prindpais riscos e bens a serem cobertos.

Da mesma forma em que nao e encontrada nos meiosfinanceiros,uma cultura sobtefranchising- seivio redproca esta sensa?ao, eis que tambem nao existe na atividade franqueadora conhedmentos especificos que possibilitem uma deman dsfranca por fontes definandamento - nao h5, tampouco,na atividade seguradora uma cultura miruma sobre franchising e, na atividade franqueadora,conhedmentos tecrucos que viabilizem a demands por uma cobertura de seus riscos pelo seguro, possibilitando a dinamiza^ao

eficaz de seu crescimento.

Quais as necessidades hoje ja sentidas pela atividade de franchising no Brasil? Que tipos de riscos especificos franqueador e franqueado gostariam de ver cobertos por uma apolice de seguros voltada para a sua condi^ao pe culiar de franqueador ou franqueado e,genericamente,de acordo com o seu ramo de negodo?

Afinal, onde o "calo mais aperta"? Sob o ponto de vista dofranqueador,o que mais o estaria preocupando? Seria a "ma performance" do franqueado, refletida no nao pagamento dos royalties mensais devidos? Seria o seguro Fian^a-locatida, que possibilitaria ao franqueador,contrair financiamento para a aquisigad delojas prdprias e aluga-las aos seusfranqueados,ja que ao menos o retomo do aluguel es taria assegurado?

Seria o seguro de todas e de cada uma das lojas de sua cadeia? Ou o se guro difuso de todas elas por um va lor bem menor, mas a abrai\ger cada uma em particular sempre e quando necess^o, considerando-se que o inforhinio jamais alcan^aria, ao mesmo tempo,um grande niimero de lojas?

Sob 0 ponto de vista do franqueador (e ate mesmo do franqueado,nas franquias deindustria,como nas de engarrafamento de bebidas Coca-Cola),nao seria por acaso oSEGURO DE RISCOS OPERAQONAIS?

Sob o ponto de vista do franqueado, seria a possibilidade de cessa^ao, um dia, quern o sabe, das atividades do franqueador,inviabilizando o seu negocio no qual investiu todas as suas poupan^as e para o qual fez uma verdadeira op?ao de vida?

Seriam meramente as coberturas facultativas tradicionais no mercado e altamente rentaveis para os agentes seguradores?

Seria precaver-se contra as responsabilidades civis inerentes a acidentesem seu estabelecimento comercial,ou provenientes de produtos vendidos ou distribuidos pelo franqueado, principalmente, agora, em face do Codigo de Proteijao do Consumidor?

Seria precatar-se contra reparaqoes pecuniSrias em conseqiiencia de danos pessoais sofridos por empregados seus, inclusive morte ou invalidez quando em servigo, no que exceder a

devida pelo seguro obrigatorio de Acidentesdo Trabalho?Ou o proprio seguro de Acidentes do Trabalho quando de sua privatizagao?

Seria a cobertura de riscos por aci dentes relacionados com a prestagao de seus servigos em locals de terceiros, considerados estes como sendo as firmas contratantes de seus referidos servigos?

Seriam as reparagoes pecuniarias conseqiientes de danosa bens de terceiros confiados a sua guarda e res ponsabilidade?

Seria 0 seguro de Estabelecimentos de Ensino,paraa cobertura de ris cos por acidentes a professores,alunos e funcion^os do proprio esta belecimento?

Seria 0 seguro de Chefe de Famflia, a cobrir todas as suas responsabilidades inerentes a esta sua condigao,na hipotese de ofranqueado oU mesmo franqueador ser obrigado a p^ar de trabalhar e, conseqiientemente,de produzir?

Seria sua aposentadoria? Ou,sim' plesmente um peciilio?

Seria o seguro Saude seu, de seu® dependentes, prepostos e funcionirios?

Nao seriam,por acaso todas estaS coberturas e mais,a titulo meramenfa exemplificativo,algumas destas outras coberturas facultativas,para da nos fisicos, a serem oferecidas eih condigoes especiais ao Segurado do sistema FRANCHISING?

A COBERTURA DE DANOS FfSICOS A BENS E OUTROS

Incendio,raio,explosao; Danos eletricos; Vendaval,ciclone, tornado, graruzo,alagamento,inundagao; Imposto de veiculo/ queda de ac ronave; Roubo de bens; Roubo de valores; Reembolso de grandes despesas; Aniincios, luminosos, paineis, letreiros; Quebra de vidros e de mdquinas; Tumuito,greve,saques em supermercados;

Instalagao em novo local; Pagamento de alugueres a terceiros, assegurando o retorno do in-

["estimento feito pelo Franqueador aquisigao do imovel alugado ao ifranqueado?

jO GRANDE MERCADO I'NEXPLORADO

Como se ve pelo espectro nao 'faustivo das modalidades antes ci^das, ha todo um mercado 'tnplissimo, praticamente inexplo'ado pela atividade seguradora, a "ao ser de modo solto, esparso,dis perse, amadoristico, empirico, roti"airo, improvisado, camuflado e '^ijpido, a espera de ousadia e Atividade: uma so apolice cobrin*^0 as principals modalidades eleitas, 'acilitando,destarte,a administragao ^0 seguro.

Na franquia,0 grande mercado da '^^vidade seguradorai,sem duvida, franqueado ja que ele e o fator '^ultiplicador dos pontos de venda ''o franqueador que,nada obstante, deve ser desprezado como seguja que representa um fator de ^dugao irresistivel e defmitivo na ^elagao,a ponto de alguns contratos de franquia no exterior e a prdpria Circular de Oferta de Franquia Bra^iieira possibilitar,em uma interpre'9?ao extensiva,que o Franqueador o seguro que sua atividade dediandar, debitando os respectivos f^remios ao Franqueado.

Para pouco mais de 800 FranIheadores existentes no Brasil, atu^imente, registra-se a presenga de ^2.600 pontos de venda, nele corri. Preendidos, tambem, os estabeleci'hentos do prdprio franqueador,em lUe pese em niimero bem menor,ao 'ado das unidades franqueadas,com faturamento global do setor,em 1995,de US$58,1 bilhoes,neste total ^Ompreendidos os postos de abaste^'mento de combustivel, as engar- ^sfadoras de bebidas e as concessiolarias de veiculo.

,! Conquantonapr^tica,mfelizmen-

, fe,ainda presenciamosser oprego o i| Seguro 0 fator decisive na escoiha l! deste ou daquele produto, deste ou daquele segurador,a principal pega ' ha escoiha doseguroFRANCHIS/NG

! | estara nas vantagens que ele vai mcorporar, tais como simplificagao na

administragao dos seguros e servigos que serao agregados as respectivas apoiices.

Nao nos esquegamos de que os prindpaisfatores no gerenciamento de ris cos sao o perfeito controle e as medidas de seguranga, a reduzir, enormemente, as possibilidades de sinistro, com reflexos indiscutiveis na rentabiUdade da companhia seguradora. No FRANCHISING,por suas caracteristicas peculiares de atividade formatada, transmitida aos fran queados atraves de minuciosos manu als de operagao e de geren-ciamento, as possibilidades da ocorrencia de eventos aleatorios, que possam comprometer,irremediavelmente,apropn^adeseguradaseraosempre mirumas.

Alem do que a seguradora podera sempre incluir na respectiva apolice uma prestagao de servigo de gerenciamento de nsco pelo segurador, comoforma de complementar oesquema intemo, porventura existente, na cadeia de Franchising e/ou em cada un^a das lojas defranqueados,ja que o seguro nao deve servir de escusa ou como substituigao a adogao,por parte do segurado,de todas as providencias tendentes a evitar danos.

Qualquer agente do rador que vier a investir no SEGURO franchising tera seu retorno certamente assegurado, devido ^ gama imensa de produtos,os mais rentaveis, que podem ser oferecidos,e que certamente serao amplamente aceitos pelo sistema,em franca expansao e prosperidade comprovada, mobstante a recessao do pais.

Todavia, o seguro de Respo^abihdade Civil,amplamente difundido no mercado,agora,princip«e corn a existlncia do Codigo de Defesa do Consumidor - harmoruzando as rela coes de consumo e colocando as par tes envolvidas in casu franqueador e franqueado,em situagao de igualdade

e mais interessa ao Setor,jS seria objeto de cobertura,por parte da ati vidade seguradora em outro ramo, o ramo das Garantias Contratuais, cobrindo, indiretamente, prejuizos patrimoniais e lucros cessantes,nao resultantes diretamente da responsa bilidade por danos materials e cor porals, de natureza culposa, cobertas pelo seguro de Responsabilidade Civil.

qu O

-nao devem ser confundidos,em uma visao simplista e imediatista,pronta a faturar lucros instantaneos,com o se guro de Garantia do Cumprimento de um Contrato,verdadeiro anseio da comunidade de franqueadores e franque ados.

A obrigagao relacionada com o per feito cumprimento de um contrato de franchising,por exemplo,que6 o

PERFORMANCE BOND

O seguro de Garantia do Cumpri mento de Obrigagoes Contratuais e o seguro mxmdialmente conhecido comoPERfORMANCE BOND,uma das modalidades dos Consfrwcfion Contract Bonds que,por sua vez,faz parte dos Sureties Bonds,traduzidos para o portugues como Garantias Contratuais.

Constitui-se o PERFORMANCE BOND na garantia de execugao do contrato pelasegmadora,ondefigura como garantido o executante construtor, o fomecedor ou o prestador de servigos, in casu o franqueado e, como beneficiario do seguro, o franqueador.

Sendo a franquia empresarialosis tema pelo qual um franqueador cede ao franqueado o direito de uso de marca ou patente, assodado ao di reito de distribuigao exclusiva ou semi-exclusiva de produtos ou ser vigos e,eventualmente,tambem,ao direito de uso de tecnoiogia de Implantagao e administragao do nego do ou sistema operacionaldesenvolvidos ou detidos pelo franqueador, mediante remuneragao direta ou indireta, (art. 2" do citado projeto de lei), nada mais justo que o Franqueador, em face de tanto despojamento, queira assegurar-se de que vai,efetivamente,ao longo de um contrato de cumprimento de obrigagao continuada, receber a re muneragao a que faz jus.