s w

Ha mais de 60 anos cuidando do Brasil.

Fale com o Editor

Na Estante

Artigos Tecnicos:

Fernando Court e Diogenes R. Filho

Francisco Braga

Francisco Galiza

Celso Benjamin

Lenise Vasconcelos

Pelo Mercado

Voce sabia que

^contece

^Xecutivos dao aulas no mercado

^0 Mundo

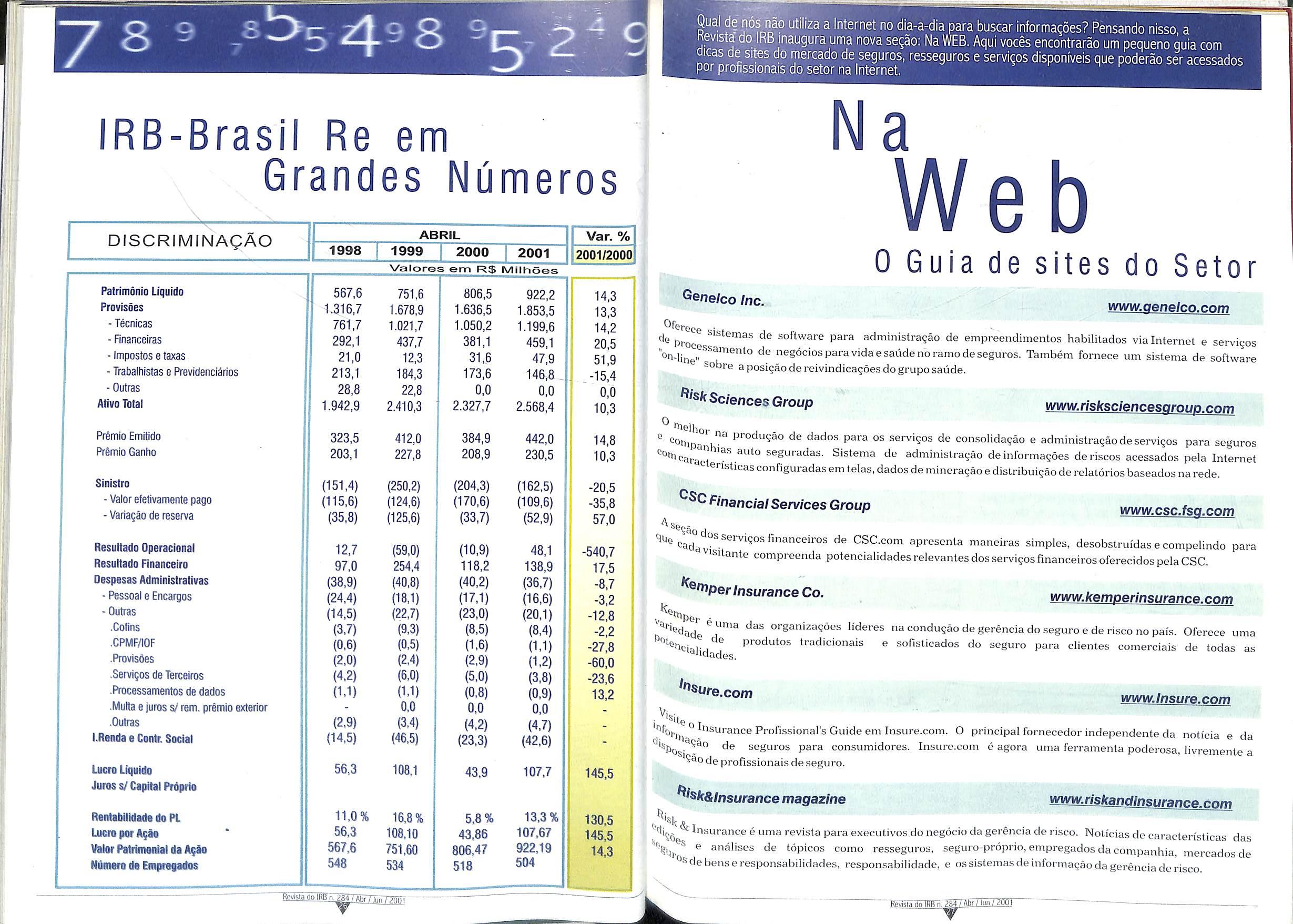

^^-Brasil Re em Grandes Numeros

Na Web

Panorama

^^lobaliza^ao no Resseguro

^Crcado Internacional - Francisco Aldenor Andrade

'^''tigos Tecnicos(cont.):

de Campos Salles

P

^rnando Flores e Selemir G. Coelho

^^tonio Dutra

F>enis Maia

Sergio Barroso de Mela

Comunica^ao Social - Liiiz Mendonqa

Atos Normativos

Jurisprudencia

IRB - Brasil Resseguros S/A

19' 20 21 22 25 ,26 27 26 36 H 26 <9 n d i c e

Revislado iflB ri. 28S f Abr/lun / 20Q1

Expediente E d ito ri a

CONSELHO DEAOMINISTRACAO

Edward Joaquim Amadeo Swaelen (Presidente)

Francisco Antonio Pinho de Barros

Demosthenes Madureira de Pinho Filho rVice-Presidente;

Luiz Tavares Pereira Filho

Nilton Moiina

Otacilio Caldeira Junior

Lidio Duarte

DZRETORIA

Demosthenes Madureira de Pinho Filho (Presideiite)

Francisco Antonio Pinho de Barros(Mce-Presidente)

Carlos Eduardo Tavares de Andrade

Francisco AJdenor Alencar Andrade

Lidio Duarte

Hugo Rocha Braga

CONSELHO FISCAL

Marco Aurelio de Melo Vieira(Presidenf«)

Aparecida Lopes

Edelcio de Oliveira

Katia Aparecida Zanetti de Lima

Lucio Antonio Marques

COMJTE r^CNJCO

Vandro Ferraz da Cruz (PresidenieJ

Alexandre Leal Rodrigues

FVancisco Jose Magalhaes Luz

Ivan Gongalves Passos

Jose Luiz Nunes

Mauro Sergio da Silva Cabral

SEDE

Av. Marechal Camara, 171 Rio de Janeiro - RJ Brasi!

Telefone; + 55(21)272-0200

Site; wviAV.irb-brasilre.com.br

e-mail: info®irb-brasilre.com.br

GERtNCIAS COMERCIAIS

Rio de Janeiro

Av. Marechal Camara. 171 2" andar

CEP 20020-901 Rio de Janeiro RJ Brasi!

Sao Paulo

R. Manoel da Ndbrega, 1280 7" andar,Jardim Pauiista

CEP 040D1-004 Sao Paulo Brasil

Porto AJegrc

R. Coronel Genuino, 421,11° andar, Cidade Baixa

CEP 90010-350 Porto Alegre RS Brasil

ESCRirOfUO DE BRASILIA

Setor Comereial Norte EdiRcio Brasilia Trade Center

Quadra I Bloco C,salas 1,601 a 1.606

CEP 70710-902 Brasilia DF Brasil

ESC{UT6rJO de LOiVDRES

London Branch Third Floor , 1 Goodman's Yard

London EI8AT United Kingdom

NOVA lORQUE

UA Holding Corporation

UAIC - United Americas Insurance Comirany

UA Service Corporation

805 Third Anevue 14"' floor New York 10022 USA

COiVSELHO EDITORIAL

Lidio Duarte

Anselmo de Abrantes Fortuna

Lilia Maria de Oliveira Gouvea

Vandro Ferraz da Cruz

Flavia Carvaiho Ribeiro

Lucio Antonio Marques

Milton Lopes

Gloria Helena Souza

comumcacAo e marketeyg

e-mail: ehsouzatSirb-brasiire.com.br

ASSESSORA DE COMVNICACAO

Flavia Ribeiro

(Prof Rpg^223W Ministerio do Trabalbo/Rio de Janeiro)

e-mail:fribeiroffiirb-bra.silre com hr

PROJETO EDITORIAL

Flavia Ribeiro

EDIpiO

Milton Lopes

(Prof. Reg. 16128/73/99 Ministerio do Trabalho/Rio de Janeiro)

e-mail: mclope.s®irb-brasiire rnm hr -

redac:ao

Liliana de La Torre

Milton Lopes

Pedro Paulo Morais(estagidrio)

Julia Carion (estagiaria)

Danielli Loureiro Marinho (estagiaria)

REV7SAO

Lavinia Estellita Lins Nogueira

Luciana Messeder(estagiaria)

REV7SA0 FINAL

Liliana de La Torre

COLABORAOORES

Antonio Dulra

Ceiso Beryamim

Denis Maia

Diogenes Ribeiro Filho

Fernando Cesar Flores

Fernando H. Reis Couri

Francisco Aldenor Alencar Andrade

Francisco de As.sis Braga

Francisco Galiza

Lenise Saraiva Vasconcelos Costa

Luiz de Campos Sailes

Luiz Mendon^a

Selemir Gomes Coelho

Sergio Ruy Barroso de Melo

PROJETO GRAFICO

E. Teixeira

IMPRESSAO,FOTOLJTO c ACABAMENTO

Grafica Ral Fenix

DISTPIBUICAO

IRB-Brasii Rc

FOTOS

Carlao Liineira / Biblioteca Rodrigo M^dicis

Os conceilos emttidos em anigos ossinados expnmem apenos as opinioes de sens autores e sao de sua exclusiva rcsponsaDitidade.

Os le.riosjjuhiicudo.s podem ser livrcmente reproduzidos desde Ofd citada afonce de origetn.

Publicagao editada pela Coordenacao de Comunicacao e Marketing Institucional e Assessona de Comunicacao do IRB-Brasil Re ^

Circula(,-ao desta ediqao; 4.500 exemplares

Disli ibiiidos gratiiitamenle mediunto assinatura.

Globalizagdoe uma palavra que gradativamente,nas

ultimas duos decadas, vem adquirindo maior importancia em todos os setores da economia e dasociedade. Uma interdependencia que a cada dia mais demiba barreiras efronteiras tradicionalmente estabelecidas em todos os campos. E que se toma mais e mais presente, contando com o suporte da expansdoformiddvel da informdtica no piano mundial, no mesmo periodo.

E o resseguro no Brasil ? Comofica emface a todos estas transformagoes mundiais e a uma possivel mudanga em seu cendrio local ? Procurando observar diversos dngulos da questdo, a Revista do IRB ouviu tecnicos do proprio IRB-Brasil Re,de outros dirigentes de resseguradoras intemacionaisjd instaladas no Pats aguardando a abertura do mercado.

Por outro lado, os artigos tecnicos,coma sempre, marcam sua presenga na puhlicagdo, alem das segdesjd aprovadas pelos leitores ao longo da existencia da Revista e tamhem em suafase mais recente continuam presentes, trazendo ao leitor a informagdo mais selecionada a respeito do que ha de interessante para ser consultado na Biblioteca Rodrigo Medicis(o maior acervo especializado no assunto na America Latina). Curiosidades sabre o mercado segurador, OS principais eventos ocorridos no setor no periodo, os grandes numeros da Empresa, indicagdo de sites que podem ser consultados com proveito na Internet(Na Web), noticias de realizagdes inteimas do IRB-Brasil Re (Panorama)e ainda os Atos Normativos de data mais proxima que norteiam as operagoes de seguro no Pats e, tamhem a Jurisprudencia,jd comprovadamente aprovada, tambem estardo com o leitor neste numero.

m

ftevisia do"i in.^/Abr7jun/2Q0i "Revista Jo FRIj"n. liAl AbfTTui'i / ^OQl V

Milton Lopes - Editor da Revista do IRB

FaIe com o Na Editor stante

"PrezadoMilton, Excusando-me pelademora emte escrever,poispassei porumperíodo detempo comproblemasdesaúde com cirurgia(4 pontesde safena), o faço agoracomprazer redobrado atéporquejáretorneiao trabalho. Assimque recebio exemplardarevista(nova, recuperada e com formatação moderna-linda) desejei te escrevernão só para cumprimentá-lo pela qualidade da mesma, mas principalmente paraagradecer atuaconsideração em ter me convidado para participar desta edição, com direito a fotografia, a qual, considero, se constituirá numa edição histórica. Vou guardá-la com todo o carinho. Receba, pois, minhas considerações e agradecimentos".

Abraços JG Possiede

Presidente daJ.MalucelliSeguradoraS/A

PrezadoJoãoPossiede:

Será sempre um prazer receber colaborações de pessoas representativas do mercado como você, tão atuante em sua área de trabalho. Ainda mais considerando-se o recente problema de saúde por que você passou e nos relataemsuamensagem. Parabéns,Possiedi,pelogrande exeniplodefibraquevocênospassouaoredigiramatéria quenosenviouàsvésperasdesuaintervençãocirúrgicae obrigadoportudo.

"Prezadossenhores:

Recebemoseagradecemoso enviode: Revistado IRB número283,jan/mar.2001.Temosomaiorinteresseem continuarareceberaRevistadoIRB".

PumelaH01vard-Reguindin Diretora

TheUS.LihraryofCongressOffice Brazil

PrezadaPamela:

É com muiw orgulho que registramos o interesse de uma das maiores bibliotecàs do mundo em receber a Revista do IRB o que continuará a ocorrer a c:acla nova ediçãoquesaia.

" , _ . .

novaedição, a Revista do IRB Magnífira,porquenaodizer esplend1da amatériasob� •laimsmade"d D R' d B h S' . o.p1·esentará uma seleção de obras disponíveis na e o r. 1car o ec ara antos(Revista Biblio , IRBnúmero283). Paramim,umsimplestrabalhador' O.o tecade Seguros RodrigoMedieis, pertencentes seguros, é confortante poder ler pessoas com tamaJ� Ucen,o daEmpresa, com a apresentação dos know-how". usst0itosconsiderados de interesse 1nais i1iiediato ManiedeKurinCluuiban Paro,0t, . ecnico do mercado segurador.

Ass1st.ProduçãoRE Osi

Introdução à Contabilidade do Resseguro

B d S '11.teressados em consultar as obras em questao ra esco eguros Poder_ , no p1·ocurá-las naqueleseto1� localizado Nossoscolaboradores,Mamede,sãoescolhidosentreaquel

Churchill, 182 Castelo-RJ, ou. obter

qiie, dentrodeseusrespectivossetores,sãorespeitadoseti gbr· telefones 272-0631, 272-0655 ou pelo e-mail: suas opiniões acatadas. E não é de hoje que Rica� iggs@irb-brasilre.com.br.

BecharaSantosfeqüentaaspáginasdaRevistado IR.lJ·

Federaldo Ceara(ourncodestetipoexistentenasregiD Norte eNordeste)etiveoprazerdeconheceraRevistlll IRB".

60páginas Publicadopela Swiss Re-2000 Estapublicação aborda,comênfase,osaspectos dacontabilidadedoresseguro,referindosó brevemente osproblemastécnicosdeste. Este livroérecomendadoparatodosaqueles quese ocupamdacontabilidade e estatísticado resseguro

O Seguro no Direito Brasileiro (VoltaireMarensi)

SandraElaineAndrcideMetia

Resseguro

do Transporte

Marítim�

32 páginas-Publicado pela Swiss Re-2000

Este livro fornececonceitosrelativos Fortaleza -Ceará ao negócio deresseguro de transporte a. . marítimo,tendo como maior diferencial S b d ltti\iz - , eJª em-vm a,Sandra aonossouniversodeleitores J•á<J' � açaode exemplosvend1cos • á b ' at\.t voce passar a rece er sempre nossas edições. Estare11 ais. sempreaquiàsuadisposição.

692 páginas EditornSíntese 2000

Livro elaborado peloadvogado e professorVoltaireGiavarinaMarensi, contendo novajurisprudênciado STJ, notáveisfigurasemmodalidadesde seguro,alémdarecente edição daMedidaprovisória 1.719,de 1998,queestende afalênciaàs entidades seguradorasquando seuativo nãoforsuficienteparao pagamentode metadedoscredores.

Contabilidade e Análise Econômico-Financeira de Seguradoras

Aqueles que desejarem receber a Revista do IRB ( distribuiçãoégratuita)deverãocomunicai·seunome(� de sua .em�resa), endereço e CEP à Coordenação I Comumcaçao Institucional COMIN do IRB B ·1 � -ras1 I pelos telefones 272-0640 e 272-0863 ou pelos e-rníl (AffonsoSilva) mclopes@irb-brasilre.com.br e 145 páginas EditoraAtlas 1999 comunicacao@irb-brasilre.com.br Trata-se de umaobratécnica

ERRATA

l\r contábildo competente profissional

HoQ!figo•�u•oideSo�-GtiendomenodoÀ!li1lênroTémo"deoul0<iodeHoró1JO(oloPrelo-Oireor&eoi' fol1sos , . . mo C0111 anheira fenostg,pubhiodo"oRev,uodolRBn'283pógino30,houvoumerrodedigilQ\<ioquoporooienr•d'd ��\.t.. ilva, CUJO mote esei Vil CO P d ' .n101em1egurol' •a,,._l . • 1110,cooqueieprefondlo11.1plico.Cobeo111Xenlíio,rehhtor· t4 ., eoperíododeaprendizadode pron11sso1es

Ondelé-ie:·- remuner�íiobaseadoem1ontroto1porroplQ\ÕO,po«ilesoupoden11.dia•� • ri_ tltt boieadoemcon1,01ospo copiloiõoporporolesoupoóen1e-dio •.Otsrulpomo-noipelo-eq.

·l8: ·-·remu-' nl Oscontadoresque optempela,nao menos

UIVO<O eogrode<e" '(� e1coreclmen10dononocolobomdor,"opoo'llogrofodooiop101o,quelem1enlldodivenodoprolendidonoo J t�ssante áreadeseguros. orfi90,quandoocorreio1erioropi101ão g ' Conlro101porcopilo\óo1ignili1omque01médi101môoremunorodoi"percopilo,ouiejodeotod , . 1 otomumoto• cop,10muh1pluadapeloquonlidodede1egurodo1aome1movincuodo1.Conlroto, po,<Opl d i - d. ���� mu11oscol101,enrreelo1ocop101õodoclle"101oudemé1101

A História da Autogestão em Saúde no Brasll

Comitê de Integração de Entidades Fechadas deAssistência à. Satide Ciefas 65 páginas OESP G1·áficas S.A. 2000

Livro publicadoapartirdaconstatação danecessidadedepreencherumalacuna nocontexto históricodasaúdesuplementarnopaís. Alémdeste,oCiefaspretendeconcretizara possibilidadedosegmentodeautogestãoemsaúde Poderjulgarsuasvantagensebener1 d ciosnopassa o. nopresente enofuturo

ACo.da

:e�:·

infon�iações

"Soualunadocu·soc�e�iênciasAtuariaisdaUniversid�!

Re·11stadoIRBo.VIÃbr/furi.Jl.QQj

ONovo Seguro de Crédito à Exportação

Fernando HenriqueReis Courif' , j71rcon,-i@irb-brnsilrc.co1�

DwgenesRibeiro Filho (1 dfilho([,>irb-brasilre.co,,J

Opresenteartigotemcomoobjetivoanalisaralguns desafios relativos ao novo seguro de crédito à exportação, estabelecendo comparações com o antigo seguro (Run ojf) e, antes de iudo, esclarecer determinados aspectos que despertam dúvidas por serem bastanteespecíficoseque, poresse motivo, vêm prnvocando injustas críticas ao IRE-Brasil Re através deartigospublicadosemjornais.

Em primeiro lugar, é necessário esclarecer alguns aspectos peculiares dosegurode créditoà exportação. No contexto do novo seguro, o IRE-Brasil Re possui duplaatuação: oraagetipicamentecomoressegurador, oraagecomomandatáriodaUnião,prestandoserviços aoGovernoFederal,umavezqueparticipadosistemade Garantia de Riscos pela União. Ocorrendo sua privatização, a garantia da ·,\: União será concedida por intermédio de outra entidade ou órgão a ser designado pelo Ministério da Fazenda.

O que chamamos de "seguro novo'' é a nova sistemática para o seguro decréditoàexportação,que foicriadaem 31 deoutubro de 19!J6, com o surgimento do Decreto Regulamentar 2.049/96, µosteriormcnt0 substituído pelo Decreto 2.36!)/97. de 10.11.97. O Decreto Regulamentar tem a func.:.:iock dareficôc.:iaµráticaà Lei6.70-1/79,de26.10.79

O IRB-Brasil Reagetipicamentecomoressegurador, quandoa<'citaoressegurocedidopelaúnicaseguradora que 011cra neste ramo, que('aSeguradora Brasileirade Crédito à Exportação (SBCE), 110sriscosemqueocorre cohcrturn cc1racterística de um contnlto de seguro.No mollH:'nfo, dentro da sistemfitica do novo segu,·o, sonwnle osr1stoscomenwiseorn pra1.oeleatédois anos rpnuo de fi11él11ci,mw11[0 da exportação) µossuem essél <"rJf>l'rflll,t.

D,mtr,>dan•alidadeIJr;isilc>1 ,i Lei6.704/79exigeque pani uma sr•gt1raclora operar PSIe· ramo. já dcve ter 1·01llwt'1m 11los t·SJJl'l'J..-di1.,Hl11s não podt• openu· em 1Jt1It,, rnll10 dl' sq�11ro. A-.,:-,1n1. fi,1 ,·1wdc1 .i SBCE. que

utiliza os conhecimentos da francesa COFAC especializada em seguro de crédito à exportação, co atuaçãoglobal.

Uma seguradora não tem capacidade parn acei� RiscosComerciaisdeprazosuperioradoisanos;RisC' Políticos, em sua totalidade, assim como Risd Extraordinários,quesãoosmaioresriscoseosmaioJl valoresern jogo.Assim,estessãoassumidospelaUniP atravésdeGarantiadoEstado,q_ue éadministradaP' umConselhoDiretor doqualoIRB-B�asilRepartici e,paradarodevidorespaldofinanceiroaestagaran11 jáforamdestinadososrecursosaumFundo: 0Fundo' Garantia das Exportações (FGE) administrado pt BNDES,nostermosdaLei9.818/99,de23.08.99.

OIRB-BrasilReageco� mandatário da UniÓ lambém agora 1 sistemáticadonovosegv1 quando participa d' reuniões do Consel1 Diretor do FGE e quaJlr opina especificamefl1 acercadealgumaaltersÇ' técnica sugerida p6 seguradora e em exal1 pelo Governo seja f matéria de seguro ou t' matériajurídica.

Comoexemplo,podemoscitar aelaboraçãodo att• mslrumentode concessão de garantia ,, 0 • , que 1nerece aprnva<;aofmaldaProcuradoriadaFaze11 1 N 1 - ca aciona·

Através desl.e instrumento O IRB B •i R fl . , - ras1 e to Jund1camente viável a atuaçào da seg d ti ura ora cO operadoradasgarantias concedidas pel· D - T fl 1. a n1ao o Jlll'lC11camenteviávelporqueaLei670479 t· _1 • , e1nseuar CJetenmna que o Tesouro Nacional p d ., f 0 e,a concede garanl1adecoberluradosriscosnorn1e d I 1 " 10 o nst1tui0 Resseguras do Brasil (antiga denomina - 1 11111 B · çao e o r rnsilRe). Paraestepropósitoespedlico,o IRB-Brl Rerecebeuafunçãoderepresentanted U •- a ntao

Outro exemplo: no mês de l'ever,..,·r · 1 � o, ecehen1 pedido da Secretaria de Assuntos 1· l . 1\l . . n e1nac1ona1s/,· pan, emitir parecer, 1nclt1s1v0 q11,11110 .1 t 1 ' • )Ja1 (' Jlll"I{

acerca das vanas alterações ao Decreto 2.369/97, alteraçõesqueestãosendosugeridaspelaseguradora. Estudam-se as possibilidades: de através de modificaçãonodecretoregulamentar,permitirqueo Conselho Diretor ílexibilize a definição dos riscos Cobertos a cargo da União; de a seguradora adotar conceitopróprioderiscocobertonapartequeassume com seus próprios recursos (apenas o RC até dois anos)·de b t l · , aco er uraparanscoscomerciais1nc uiros .IUro"d� d .., emora, entreoutras.

E:msegundolugar,comparandoosistemadoseguro antigo co1n o do novo, destaca-se o fato, de que o modelo atual c o n t 111u a sendo Palrocinado pelo Estado at- ' e Porque a quase totalid• laceda cobertura é oferecida por este. /\ novid d G ª e e o fato de o overn F 0 'ederal preferir Usar , Utna empresa Pr1vad d a como prestadora eSer se. Vtços, contantoque .la Ltrna empresa espc.cia]izada tle Créct. , em seguro Por 110 a exportação.

Cré��se lhotivo, foicriadaaSeguradoraBrasileirade 1to a' E - d 1 11 co11h . xpo1·taçao e moe o a u 1 1zar os i;::11l ecin1entos técnicos da francesa COFACE. reta l esta 11 o,devemosterclarezanapercepçãodeque qllcl'llosdiantedeumaatividadedoEstadobrasileiro , atra<::)(1, Ves daUnião, busca o fomentoda at1v1dadc 'ºrt � adora utd1zanclo uma empresa privada f• 0 Bras11 b d 1 t - · eita · ,a co ertura osnscos easexpor açoese rcali-Poi-tneiodeummecanismohíbrido.Umaparteé

!Jt-j zacta Por contrato de seguro, regida pelo direito "ªd t<.:c o,quando a seguradora assume os riscos com ll1•s , . OsPropnose,aomesmotempo,acoberturados

riscoséfeitapormeiodegarantiaestatal,regidapelo direito público, quando os recursos são da União

(oEstadoatravésdaUnião).

Um terceiro ponto, seria ressaltar alguns desafios relativos ao novo seguro. Podemos citar os dois seguintes,quesãobásicos:

1)A dificuldade do novo seguro em alcançar uma participação expressiva, inclusive nas operações em que a seguradora opera o Risco Comercial com seus próprios recursos (RC até dois anos), em comparação com o total das exportações, mesmo estandotrabalhandocom um conceito mais abrangente de risco coberto. Tal situação representa uma massificaçãodeficiente e um critériode seleção de riscosquepoderáevoluir.

2) A dificuldade em se obter o desejado incremento do total das exportações, siluação decorrente da nova realidade do setor produtivo brasileiro e da Diógenesfübeirocfernand0Cou11 realidade do mercado externo(câmbio,competitividadeebarreirasaolivre comércio).

Finalmente,mencionamosqueoatualmodeloconta com um sistema de controle bastante efetivo, que permite um acompanhamento minucioso, o que esperamospossaneutralizaroforteviéspolíticodeste segurn,fatoquenopassadofoioprincipalresponsável pelas dificuldadesqueo IRE-Brasil Reencontrou e que não lhe permitiu operar nas bases técnicasque desejava.

(".') GerenteDe Seguros de Governo do IRB-BrasilRe ('""') Analista deRiscose Sinistros do IRB-BrasilRe

e.se·rnele.tudoteriaf'icadoemsuspenso.

7íevís1ãciãml3n.'284TAfil71iiliTzõõlV

Erro de Projeto, Erro de Desenvolvimento Responsabilidade Civil

Presumo que o _leit�r, acostuma�o com a expressão "erro de proJeto , sentir-se-a surpreso com a expressão"errodedesenvolvimento", razão eela qual, nas linhasaseguir, fareiumesforçodeelucidaçãodadiferença existenteentreosdoisconceitos.

O erro de projeto ocorre na concepção do produto, quandoalgumprincípio,critérioouregradaquiloquese convencionouchamardestate ofthe art foitransgredido oudesobedecido.Por estadoda artedevemosentendero nível de conhecimento científico e tecnológico prevalecente no momento em que o produto foi concebido.

Diferentemente, o erro de desenvolvimento se dá quando, a despeito de obedecidoo state ofthe art, nomomento da concepção do produto, o fabricante, por desconhecimento, deixa de adotar determinada cautela, em omissão que acaba por gerar produto portador de um "defeito", este, por sua vez,podendo ser causador deum"acidente"ou"dano", no sentido em que tais le rmos devem ser entendidos no seguro de RC Produtos, com a descobertaciomencionado "defeito" ocorrendo, porém, CI posteriori. Herman Vasconcelos dvf'i11<.· o risc:o de

dizendo respeito a saber se só os fabricantes ou se fabricantes e a comunidade devem suportar, de forma eqüitativa,oscustosdodesenvolvimento.

Detrêsautoresconsultados2 , doissemanifestaramno · sentidode que o erro de desenvolvimento não exime o efabricante.

Norris, por exemplo, autor respeitável por vários motivos,resumesuaargumentaçãodaseguinteforma: "]ncasu, sãoinúmerasasrnzõespelasquaisseentende (' da inaplicabilidade da causa excludente dos riscos do Francisco de Assis Braga desenv . • brf(!, 1101co,11,I olvimento. Assim sendo, perm1ltmo-nos a transcr· - d . içao e algumas, que se nos afiguram mais desenvolvimento "com.o sendo aquele risco que não pd importantes: ser cientificam.enteconhecidonomomentodolançamet a) ª causa excludente, ora examinada, não encontra do produto no mercado, vindo a ser descoberto após' certoperíodode usodoprodutoe doserviço"'. Paraefel de responsabilidade civil, o autor põe ênfase '1 momentodo lançamentodoproduto no mercado", 8� que não parece tão relevante, pois se "erro 1 desenvolvi�ento"houve,omesmooc�rreuantes. I Temos, pois, que tanto o erro de proJeto como o erro desenvolvimento são er11 de coneepção, n1t diferenciam-se pelo fs de que, no segundo cal não há desobediênciil 1 estadodaarte.

O erro de projeto, poí só, não exime o segur81 de responsabilidade (Aj 12,cioCódigodeDefesll Consumidor), emb0 exonere o segurador, � se tratar de risco ct'j como regra, não é amparadopelaapólice• l Contudo, se não hol errodeprojetomaserr01 desenvolvimento, cabef falar em responsabilidll' civildofabricante?

Os comentadores

Código de Defesa Consumidor não S unânimes na tese de sef erro Úlc' desenvolvime11 uma eximente J responsabilidade assunlo é t..:omp el''

sustentação em hipótese de responsabilidade civil especial, considerando-se aqueles que exercem atividades de risco, tão bemdelineada pelo Projeto de Código Civil (Projeto n º 634, de 1975), em seuarL 963, parágrafoúnico;

b) por se tratar de cláusula de exclusão bastante controvertida, para que pudesse ser aceita, deveria estarespecialmenteelencadanashipótesesconstantes doarl. 12,§3º ,doCódigodeDefesadoConsumidor;

c) uma excludente alicerçada no risco do desenvolvimento reintroduziria no ordenamento muitosdoselementosindesejáveisdo sistemabaseado naculpa".

Defato,aquestãoécontrovertida,enãoapenasentre nós,poisaUnião Européiadeixouaospaísesmembros a liberdade de fazeremconstar, em suas legislações, o erro de desenvolvimento como eximente ou não de responsabilidade3

Comoamatériaé polêmica, minhaopiniãonada mais será do que uma dentreoutras; mesmoassim,entendo. deacordocomNorris,queumaeximente,paraterforça coerciva, deveestar explicitada no texto da lei, e nosso CDC,noart. 12,§3º nãolistaoriscodedesenvolvimento como condição exonerativa de responsabilidade, razão pela qual o fabricante não pode invocá-lo para não indenizar.

Ademais, se admitirmos que o CDC exonera o fabricante dos riscos de desenvolvimento, estaríamos, como enfatiza Norris, reintroduzindo muitos dos elementos da responsabilidade fundada na culpa, não sendo este o espírito do CDC, que consagrou a responsabilidade objetiva e, muito menos, a intenção dosautoresdeseuanteprojeto.

Mas, e o seguro de RC Produtos? Será que também desamparaofabricante/segurado'? Proponhoqueoleitor façaum saudávelexame daquestão, dadaasuaevidente relevância paraaregulaçãodesinistros.

™

y,

(*) Consultorde Seguros, membrodo APTS edo IBDS

1 VASCONCELOS.Antônio Herman.ComentáriosaoCódigode ProteçãodoCo11sumido1;.SãoPaulo, 1991, p. 67.

2 MARlNS.J.ResponsabilülncledaEmpresapeluFhtodoProduto.São Paulo,RevistadosTribunais. 1993;NORRIS,R.Respo11sobilidacle Civil do Fabricantepelo FatodoProduto.SõoPaulo. Forense, 1996e ROCHA.S.L.l!"'..[1esvons<1biliclade Civildo Fornecedorpq_lQ FatoclQ Prodttto 1io DireitoBrn�iro.SãoPaulo.RevistadosTribunais. 1992.

3 MARINS.J. Re_fil>onsabHii!_oclccl<t Eutpresn�lo F'ntocioProduto. S110 Paulo.Revis1adosTribunai�. 1993. p. 1:10e segs

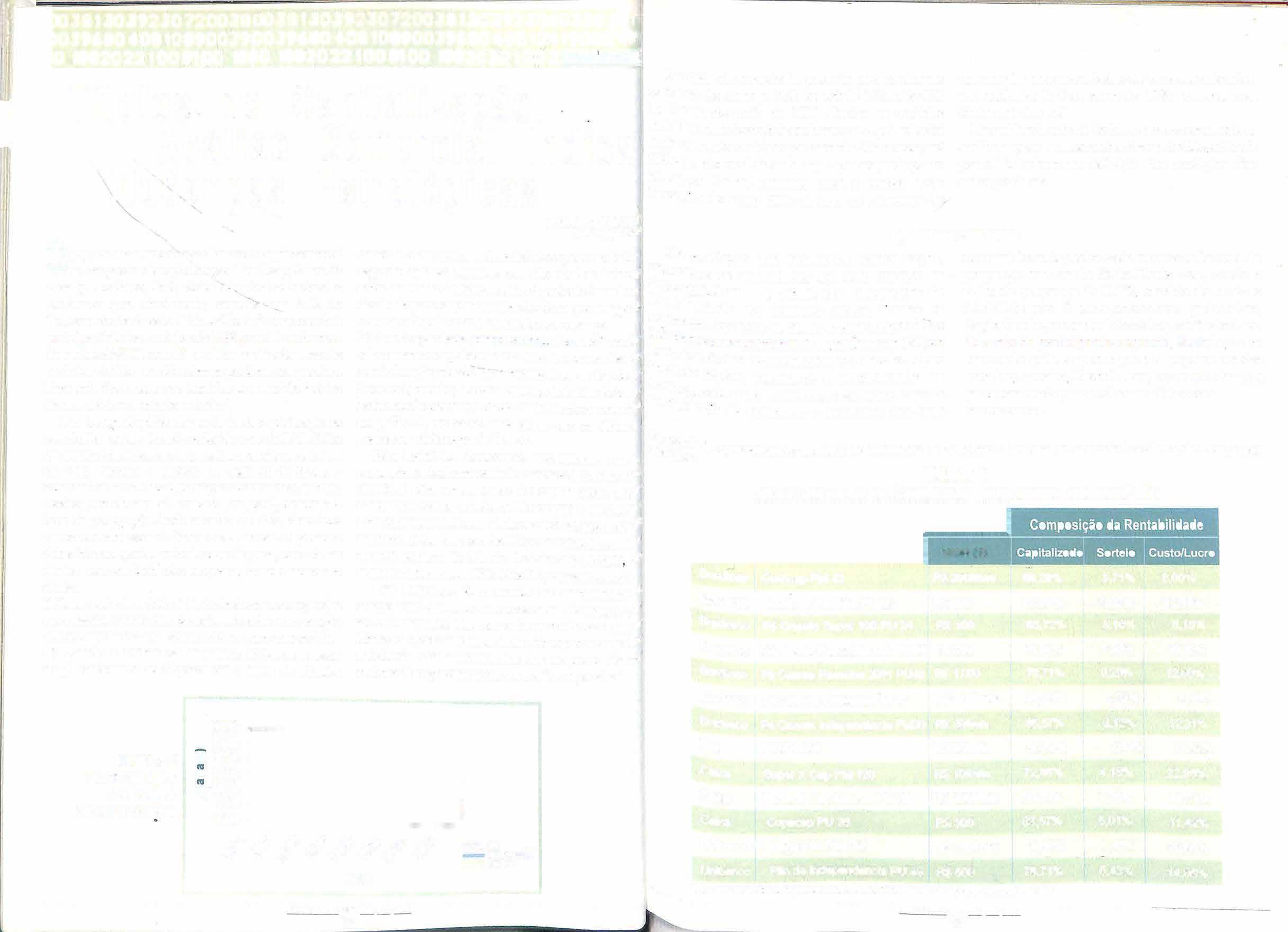

Títulos de Análise Mudanças Capitalização: Comercial Indica Estratégicas

FranciscoGaliza� guliza@gbl.co1)l'

Oobjetivodesteestudo é avaliar aestratégiacomercial de5empresasdecapitalização Brasilcap(Bancodo Brasil), Bradesco, Itaú, Caixa Econômica Federal e Unibanco que, atualmente, representam 70% do faturamento deste seto1: Esta análiseirácomparar dois períodos distintos-outubrode 1999,com 11produtos; e dezembro de 2000, com 13 produtosanalisados-,sendo os dadosobtidosnos sites das respectivas companhias. Para este fim, usaremos também um modelo teórico desenvolvido em estudo anterior1

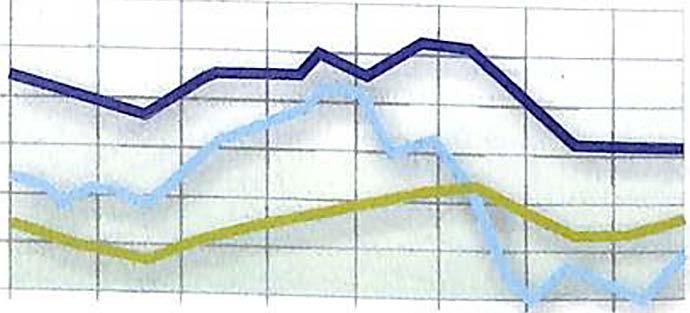

Em termos simplificados, o título de capitalização se caracterizapor um investimentode prazo definido (feito empagamentoúnicoouemparcelasmensais,ouseja,PU ou PM). Durante o período de vigência do título, o consumidortemdireitoaparticipardesorteiose,aofinal, recebe parte do capital investido (em geral, indexado à taxa da poupança). Desde outubro de 1999, dois fatos marcaram este setor de forma mais intensa. O primeiro deles foi o comportamento da taxa dejuros, com efeitos diretos nos resultados das empresas, como destacamos abaixo:

1) Comoparte da receitaéderivadada remuneração qas reservasfinanceiras,quantomaiorataxaderemuneração dostítulospúblicoseprivados,melhorparaacompanhia.

II) Usando o critério de indexação, podemos separar simplificadamente as despesas em 3 tipos. A primeira

delassãoasquetêmumataxadeindexaçãomuitobaixasegundo tipo são daquelas com alto nível de indexaÇo inflacionária.Jáoúltimoserefereàpartedoinvestimeil devolvidaparaos participantes doplanoque, em gerill remuneradapelataxadacadernetadepoupança.

ill) Em funçãodeste comportamento,haveria 3 variá"1 relevantesaseremobservadas.Primeiro,paraasdespe? semindexação,ataxaae}uros-nominal;segundo,ataxil1 juros real; terceiro, a taxa de juros, deduzida da taXil1 caderneta elepoupança. Estasvariáveissãoapresentad no gráfico 1, em taxas anualizadas para os últimos meses,comdadosapartirde1997

Um segundo aspecto importante para o setor de capitalização neste período se referiu à Circular 130 da Susep, de maio de 2000. Dentre as medidas incluídasnestetexto,trêssedestacam.Aprimeirafoi lim_ilarumvalor máximoparasorteio. Neste caso,até 25%do custo totalde cada título. Um segundoponto foi impor limites mínimos para a rentabilidade finance1ra do título (20% da taxa da caderneta de

poupança)eparaasprovisõesquedevemseralocadas em capitalização (por exemplo, 70%, para aqueles títulosmaislongos).

Naanálise daestratégiadasempresas daamostra. avaliaremosse estes aspectos foram, de fato. até que ponto limitadores na definição das condições dos novosprodutos.

ESTRATÉGIASCOMERCIAIS

Na avaliação dos títulos de capitalização, separa . . , C mos os indicadores em dois top1cos: as ªl'acterísticas do Título e a Composição da nentab·1· 1 idade. No primeiro tópico, citamos os non1esdt" a empresae dotítulo, o valor da parce a,o inodC;!Pagnmento(mensal(PM)ouunitário(PU)eo Pei-íoct ,. , 0 rnax1mo de permanência do titulo. Ja, no Sc_>g t undo tópico, calcula-se a rentabilidade em nerrnos relativos, utilizando-se para isso a letoc.10 1ogia de comparar o montante que cada

consumidorleria, aoinvestir emumacadernetade poupança, em vez do título. Neste caso, sendo o saldo da poupança de 100%, o saldo do título é dividido em 3 componentes: primeiro, Capitalizado,percentualdosaldoqueéovalorfinal da conladoparlicipante;segundo, Sorteio, valo1· reservado pela empresa para o pagamento dos sorteios: terceiro, Custo/Lucro, correspondendo à partereservadaparaacoberturadelucrose outroscustos.

Na lab I· .

disr eª 1, apresentamos os dados de dezembrn de 2000 para 13 titulos do mercado 61asile1ro, de 5 empresas Pela trajetória, observamos, nos últimos meses, 111tas comportamentodecrescentedasmesmas.Estefatonãof

Tabela 1 favorável para as empresas de capitalização, quaJ11 comparado aanos anteriores. Porexemplo,em junho1 1999,ojuronominalacumuladoerade26%,ataxadocV menosadaPoupançaerade11%,eataxadejurosreal6 de 16% (sobre o IGPM). Ao final do ano de 2000 es1

númerosalterampara16%,8%e5%,respectivamente.

Este fenômeno já repercutiu na rentabilidade � companhias2 emesmoemoutrosramosdeseguros3,il tão influenciados pelo comportamento da taxa de jul,( Entretanto,estamudançaaindanãorepercutiudefor1 substancial nos investimentos das empresas do se' emboraalteraçõesnomédioprazosejamesperadas\

Brasilcap Ourocap PM 48

Brasilcap Brasilcap 1milhão PU 36

Bractesco PéQuente Super100 PU 24

Bractesco Pé Quente Descobrimento PU40

Bradesco Pé Quente Reveillon 2001 PU48

Bradesco PéQuente Premium PM48

Bradesco Pé Quente Independência PM60

ltaú PIC PM 60

Caixa Super X Cap PM 120

Caixa Federal CapMensal PM 60

Caixa Copacap PU 36

Unibanco Mega PlinPM 110

Unibanco Plinda Independência PU 48

r fJ;Ufü,JU4dGl

Análise dos Títulos de Capitalização Levantamento Dezembro/2000

Gráfico 1 Taxas deJuros Acumulado Móvel 12 meses 30,0% 25,0% 1 20,0% o 15,0% � 10,0% - 5,0% 0,0%

&- -# ,<:>.><o '&°->Q:, ,<:>.>°-> ,<:>.>°-> �� � -� � -��\ 1 -��\ -� -�� -� -coB CDB-Poupança -JuroReal Meses

• •• Valor(1) , . : .. R$200/mês 88,29% R$400 83,57% R$100 88,72% R$500 81,91% R$1.000 78,71% R$100/mês 88,29% R$30/mês 85,57% R$35/mês 85,57% R$10/mês 72,86% R$200/mês 80,79% R$300 83,57% R$150/mês 74,88% R$500 78,71% • 1 1 • • . 3,71% 3,92% 3,10% 7,90% 9,29% 3,32% 2,12% 2,80% 4,18% 4,70% 5,01% 4,46% 6,43%

" -........... ___ --------- --.,;e:::c v-::.,1-:--:r:ao..,,IR""cc:n�2"'s4··1nA:br"')u::-nTZ"'O:rêDt,----------------�./ ----------- --l'l'.Ile;;;; v;;:;is::-;r;do:,;IRDll.: n:--,.zra3, 4"/Acr.br::7/'TJL�m'/2"0"'0' 1 ------ -V V • 1 1 , 1 • • 8,00% 12,51% 8,18% 10,19% 12,00% 8,39% 12,31% 11,63% 22,96% 14,51% 11,42% 20,66% 14,86%

(l) Paramaisdeumpreçonegociado,escolhe-sesempreodemaioi·valor.

ANÁLISE

ESTRATÉGICA

Já,natabela2,comparamossomenteoindicadorcusto/lucrodostítulosanalisadosnatabelaanterior,comli levantamentorealizadoemoutubrode1999(ouseja,ostítuloscomercializadosentãonaquelaépoca).

Tabela 2

Relações Custo/Lucro dos Títulos - Comparação

Brasilcap,Ól:JrocapPM3Ef

Brasilcap,OurocapPM48

BradesCX>, Bolão2,PM48

PéQuentePM120

Bradesc:o,PéQuentePU24

Bradesc:o,PéQuenteReveillonPU24

ltaú,PICPM60

ltaú,SuperPIC MIiênioP!J30

Calxa,Federalcap2000PU24

Calxa, FederalcapPM60

Unlbanoo, Mega PllnPM110

Bradesco,PéQuenteSuper100PU24

Bradesco,PéQuenteDescobrimentoPU40

Bradesco,PéQuenteReveillon2001PU48

Sradesco,PéQuentePremiumPM48

Bradesco,PéQuenteIndependênciaPM60 ltaú,PICPM60

Caixa,Federall::apSuperXCapPM 120meses

Calxa, FederalCapMensalPM--SO

Federalcap,CopacapPU36

1)Brasilcap

Noano2000,aempresapassouanegociartítulos comPagamentoUnitárioesubstituiuoseutítulo PM36porumde4anos.Nestesnovostítulos,a partecapitalizadaparaoconsumidordiminuiu,já queOpercentual destinadoacobrir custos e lucrosaumentou.Porexemplo,noPM36,ataxa :rade4,22%(excelenteparaa epoca);agora,adoPM48éde� 8,00% ( . ' mais condizente cntret . ' anta,comaatualmédiado

�1 t ercado).Nestamesmalinha o luloPu f b . 0 ereceumretornomais a1xodo l)e] queamédiapraticada aernp.

d 1esaem1999.Emtermos �capitalalocadoparaosorteio nao h l ouve modificações reevant rna es, com a taxa se ntericlo em torno de 4%.

5)Unibanco

NoUnibanco,aprincipaldiferençacomercialconsistiuno lançamentodeumprodutoPU,emboraaindapraticando umarelaçãoCusto/Lucrocomvaloresumpoucoacimada médiadomercado.Porexemplo,umarelaçãodequase 15%.Quantoaoseuoutroproduto,bemmaistradicional,o MegaPlinPM110,estetemcaracterísticasderetorno similaresaoFederalCapSuperXCap,daCaixaEconômica Federal. Ou seja, com uma relação Custo/Lucro

próximaa20%.

6) Mercado

Emfunçãodaanálisedaamostradas empresas como um todo, podemos concluirosseguintesaspectos.

Unlbanco,MagaPllnPM11O

Unibanco,PllndaIndependênciaPU48

NoBract com .. esco,houve3modificaçõeseic1ais con1p importantes, quando ararn outub -seosdadoscomosde tode1999 p _ , . , dtmeses, · nme1ro,aretiradadotítuloPM110

Porfimnatabela3,omesmotipodecomparaçao,soqueagoradandodestaqueaomd1cadorqueereserv8 dest que possuía uma taxa de retorno baixa ' , Oa11dod , ' àparcelautilizadaemsorteios. ltlulosd amediadosoutrosprodutos.Segundo,nos

ParcelaePrazosmaiscurtos(2a4anos),aumentoda Tabela 3 , relati , Relações Sorteio dos Títulos -Comparação

media vaacoberturadoscustoselucros.Em c:orner�llrn l_ ataxade8%para10%.Terceiro,inícioda taizaç-- l

Sorlei aoeetttuloscomumcomponentepara Pr o rnaior ( ,. d B ·1 é\lica1 ao contrano a ras1cap, que 11.entemanteveestaproporção).

. .,,.3)lta.ú

a)Deummodogeral,constatamos piora no retorno dos títulos para o consumidor,quandocomparadoaofinal de1999.Porexemplo,nesteperíodo, havia2títuloscomtaxadecusto/lucro abaixo de 8%. Nesta época, o título OurocapPM36tinhaumarelaçãode 4,22%. Hoje, entretanto, na amostra analisada,nãohámaistítuloscomesta característica. Em nossa opinião. o principalmotivodestanovaestratégia comercialdosetorsedeveaocomportamentodosjuros, emtrajetóriadecrescente,levando,emconseqüência,a umajustedoperfilderentabilidadedascarteiras.

b)Quantoàpartealocadaparasorteio,constatamos,nas5 empresas,umaumentoem2delas(BradescoeCaixa).Nas outras,oefeitonãoétãoclaro.Paraomédioprazo,pelo porte destas companhias, outras devem adotar uma estratégiasimilar.

Brasilcap,OurocapPM36

Brasilcap,OurocapPM48

Bradesco,Bolão2,PM48

Bradesco,PéQuentePM120

Bradesco,PéQuentePU24

Bradesco,PéQuenteReveillonPU24

ltaú,PICPM60

ltaú,SuperPICMilênioPU30

Caixa,Federalcap2000PU24

Caixa,FederalcapPM60

Unibanco,MegaPlinPM110

Brasilcap,OurocapPM48

Brasilcap1milhãoPU36

Bradesco,PéQuenteSuper100PU24

Bradesco,PéQuenteDescobrimentoPU40

Bradesco,PéQuenteReveillon2001PU48

Bradesco,PéQuentePremiumPM48

Bradesco,PéQuenteIndependênciaPM60

ltaú,PICPM60

Caixa,FederalcapSuperXCapPM120meses

371°1" No r

392°/oe taú, 5tt'<lt· . naohouvemudançassio-nificativasna 310º/c}:> eg1a c º , r1ncipl 0mercial, que mantém como produto

7,9r:J°lof>riotida o PIC PM 60 meses,umtítuloquedá

9,29°/1 det1-irn ade ao componente capitalização, em t/oh,. entod .

3,3 él1sbaix aparceladoJogo(comataxade2,80%,a

2,12°/0 adaamostra).

2scJ°fo4)Ca· . 'lcal:c , . �a e . 0nom,caFederal ol.,n atxaE , .

41si11 f:}otta conom1caFederal,houveduasmudanças , ,,.C>" ntes p . 1 d

Caixa,FederalCapMensalPM60 470ºl ·•go1,, rimeiro,olançamentodeumtítuo e ' p J1az (

Federalcap,CopacapPU36

Unibanco,MegaPlinPM110

5,01º\re!ço5 b/ lOanos),comapossibilidadedevendaa

44f/fa0l1.su11 ixos, mas com pequeno retorno para o

Unibanco,PlindaIndependênciaPU48 5 °43°/lli()Slt�dor(asuarelaçãocusto/lucrofoiamaisaltada

Emfunçãodoobservadonas�abelasanteriores, _ analisaremosasestratégiascome1·cia1sdascompanh1�1êls ,llcandoagoraaempresacomvaloresentrea Inicialmenteisoladamente.Postenormente,deumaformageral,tentandoencontrarpontoscomunspara,e11t1 llcapeOB d ( t d 5nt) ' raescoe1norno e -;o.

c)Quandocomparamososnovosprodutosdomercado brasileiro às regras da Circular 130/00 da Susep, constatamosque,paraestaamostraespecífica,oúnico fatorlimitadorfoiopercentualasercapitalizadodas provisões.Primeiro,ovalormáximoparasorteiofoide quase10%,bemabaixodolimitede25%.Segundo,ataxa deremuneraçãoelasreservasfoiquasetodaidênticaàda poupança(0,5%aomês),superandocomfolgaopatamar determinado.Entretanto,olimitemínimodoquedeveser capitalizado,sobretudonostítulosdeprazosmaislongos, foramquasealcançados(70%dodepositado).E,neste caso,acirculardevetersidoefetiva.

*Mc:.1,n,e111Eco110111i11(FCiV)eCo11s11/tordaFenacor

1-'TltulosdeCapilalizaçllo:CritériosparaoConsumidor·.RevistoCodcmoodeSeguro, FUNENSEG,AbriVl999eposltirioresreavnliações.

2."EmpresasdeCapilalíznção:Odesempenhonol'semestrede2000".RevistaCadernosdo Seguro,FUNENSEG,Outubro/2000.

3.."SegurodeAutomóvel:Taxo.sdefrnconamontomolsbnixn_s•publicadocmfevereirona RevistaPlanoDiretordeSeguros.

4."Quedadolaxodejurosainda não afetouopoUlioadenlocaçãodorescn>asdosseguradoras•. RevistoPlanoDiretordeSeguros,EMTS,Outubro/2000.

· . .· ·: .fmciézembrÕJ2õõo�'-'"illlV� .. .· •· .J1_.- .h�r'1:'!/i:JJ_M. . ·, .. � F.t�...-� _,, Reln91ioCusto/Lucro ,T(t�lo .• .'.·_••-·�!1�\t. ,�"j.1.Cualo/�ucr Brasilcap,OurocapPM48 Brasilcap 1 milhãoPU36

Bradesc:o,

4,22% 8,00% 7,66% 24,73% 8,18% 8,32%

8,00% 12,51% 8,18% 10,19% 12,00% 8,39% 12,31% 11,63%

9,93% 9,44% 9,73% 20,66%

11,63%

22,96% 9,73% 11,42% 20,66% 14,86%

2�Bradesco

4,72% 3,71% 4,05% 2,05% 3,10% 2,96% 2,80% 3,97% 1,84% 4,70% 4,46%

. . ·2)t·t�ioa Umsegundoaspectofoioaumentonataxade

Francisco Galiza

.,.,1� RevstadoIRB .284íAbr/lun/2001 -- --------7Rr,;-vV:.s;;;ta;-;:arnoT1:1Rill"B-;;-.'2;i;:84;;-/T1Ai'h6r;ci/'T.Ju�n'/"Z0'ili0�-------------- --W W

extrapolarestasconclusõesparaorestodestemercado.

ImpossibilidadedeSanção Administrativa

riscodeimporumônusfinanceiroàSeguradora, sem queesta estejaobrigadaa tanto, se, na ação judicial, vier acomprovar que o segurado não tem direito ao seguroreclamado.

"EMENTA: MandadodeSegurança.Açãodecobrança movida por segurada em desfavor da seguradora. Processo administrativo perante o PROCON, impondo multa à seguradora, em razão do mesmo contrato de seguro. Inadmissibilidade. Segurança concedida.

Ocontrato de seguro est� sujeito à lei consumerista emvigor, aexemplodetodososdemaiscontratos,na medida em que o segurado, como pessoa física, aparece como destinatário final do serviço oferecido pela seguradora (cobertura indenizatória). São os casos dos seguros devida, desaúde, contra danospatrimoniais�

Celso Gonçalves Benjamin(' celsobenQ_iterra.com! Pelanaturezaespecialíssimadoseuprocedimento," reclamações que tramitam no PROCON têm se resultadoalcançadoemcurtoespaço detempo, mt1i antesdojulgamentodaaçãojudicial,que,pelosmotiv� já conhecirlos da sociedade, se arrastam por ternr indeterminado. residência,etc.

Nessas hipóteses, tem se constituído rotina as notificações das sociedades seguradoras para responderem a rec lamações administr·ativas promovidas por segurados,queformulam representação junto aos órgãos de defesa dos consumidores, em especialoPROCON,com

objetivodeobrigaraCia. de Seguros a cumprir determinada obrigação ajustada no contrato de seguro

A parda representação junto ao PROCON, o segurado promove concomitantemente a ação judicial pertinente, com o mesmo objetivo , ou seja, exigir da seguradora o pagamento de indenização que julga ter direito, em face de determinadoeventosupostamentecobertopelaapólice deseguro.

Na hipótese d PROCON acolher reclamaçãodosegure.d ente-ndendo que seguradora feriu norl' do Código de Defeí do Consumido' invariavelmente jl impor-lhe severa rnv1 pecuniária, cas0 J1� liquide odébito junto� segurado, sujeitando Sociedade Seguraciof•

ri inclusive, a execuÇ fiscal. t Esse tipo de dec•' d . I ;;ti a mm1strativa, pea força coercitiva a be1 ' 1 da verdade represe11 uma condenaÇ !Í pecuniária (multa) e' desfavor da segurador mesmo estando e5 · exercendo seu dire1 . ,il consl1luc1onal de arrir defesaemprocessojudicial,inclusivecomproduçãoJ provas,o que, nos estreitos limites dos procedimen11 reguladospeloCódigode DefesadoConsumidor, n@0 permitidoàsparleslitigantes.

OaloadministrativoeditadopeloSuperintendente doPROCONviolaexpressadisposiçãoconstitucional (art.5º-,XXXV,CF),porquantoproferidoantesesema apreciaçãodoPoderJudiciário. Nãosepodeignorar, ainda, que a sanção financeira imposta pela decisão administrativa,com ameaçasdeinclusãododébitona

Dívida At· d . • 1va e, e consequencia, submetendo aseguradoraauma Execução Fiscal, sem que o Judie•- · 1ano tenha se pronunciado Sob. S I e o dever, ou não, da eguradora em liquidar determ.inado sinistro, com certezaconstituicerceamentoao seuc1· . treitodeampladefesa,como assegurado pela Carta Maior, nos t E ertnos do art. 5º-, inc. LV tnsituaçõesquetais a medida ]UdIC.1alp , . . d a. ropnapara1mpe ir que Seguradora sofra esse tipo de san " Çao administrativa, quando "'st a _ª Pendente de julgamento Çao r, Jtid1cialenvolvendoosfatos -ille O lvt l'lginaram a queixa junto ao PROCON, é o a11c1 d fusr ª 0 de segurança, até porque o ato a ser te, tgadoferedireitolíquidoecertodaseguradorade Pa a 0Portunidadedeacessoaodevidoprocesso legal rad � etnonstrarquenadadeveaosegurado. 'ste adv d d ·t - 1 e11 oga o, ao eparar com si uaçao s1m1 ar, '-'olv Pi· endo uma Sociedade Seguradora para qual l'n.aesta assislência jurídica, impetrou ação co 11dªrnentalcontradecisãodoPROCON, indicando ln. S O autoridade coatora o Secretário de Estado da a�gllrançaPúblicadoEstadodeGoiás,porlersidoele <IU.t àse or,dadeque,emgrauderecurso,impôsapunição gllradora.

Havendo discussão judicial quanto ao contrato de seguro, não pode o PROCON, em procedimento administrativo paralelo, impor multa à seguradora, enquanto não haja composição da lide por sentença

comtrânsito em julgado. Segurança concedida para suspender, até decisãofinal da causa, os efeitos da decisão administrativa".

(TJ-GO. M. S. n� 9350, Goiânia 2ª- Câm. Cív. ac. um. de 05/10/2000, rel. Des. Jalles Ferreira da Costa)". E ao discorrer seu voto condutor no referido acórdão, oilustreRelator teceoseguinte comentário sobre o assunto: "Ora,emhavendoaçãojudicial, é óbvio que a última palavra serádaJustiça.E,nahipótesede vir a ser a ação de cobrança julgada improcedente, não haverá falar-se em aplicação de multa à seguradora, ora impetrante (...)

Ora, é evidente que, se o interessado opta pela via judicial, logicamente ficará excluído o procedimento administrativo que, se iniciado, restará sem efeito, uma vez que a mesma matéria não poderá ser concomitantemente apreciada nas instâncias administrativa e judicial".

Surgem a partir daí duas relações litigiosas entre segurado e seguradora, sendo uma no âmbito administnüivoesubmetidaaocrivodeórgãovinculado aoPoder Executivo(PROCON),e outrasob ocomando

Ao decidir pela sanção administrativa e pecuniáriíl' PROCON antecipa um julgamento que compll exclusivamente ao Judiciário, quando este já Í' provocado pelas mesmas partes ,para decidir o mes/ litígio. Abemdaverdade,oórgãoconsumer-isla corre doPodei-Judiciário

A.oJUd. · ' T b 1d cl 1ciar,o egreg10 n una eJustiça de Goiás ec·c1 \.{ 1 iu pela concessão da ordem impetrada e etertn. - f . <\q tnou a suspensao dos e e1tos daquela sanção ilt

l'n.lnistrativa,atéquetransiteemjulgadoasentença

f' e decidir o processo judicial relativo ao mesmo tit li: 0 que envolve o processo no PROCON

Feilasessasconsiderações,recomenda-seàsCias.de Segurosque,diantedeeventualdecisãoproferida no âmbito dos Órgãos de defesa do consumidor, que impliquememsançãoadministrativae/oupecuniária, quandoexisteparalelamenteaçãojudicialdiscutindo o mesmo objeto, para que prornovam mandado de segurança objetivando asuspensão dos efeitos desse ato administrativo, até que transite em julgado a sentençaditada no processo judicial.

:::a:'!''.!1-..,..,,..,.,-..--

,-x---=,-,-..,.....,....��---------------./ RevisiãdoIRBn.284LAbr/lun/2001 V

Celso Benjamim

�se ' d- r· . . d acor ao 1cou assim

o:

�'-----------------llevlsiãdi�"?Ml'7ihr71r.;:;T51�---------- RevisladoIRBn.284/Abi/lun/2001 V'

sumana

(*) Advoyaclo c1·edencfoclo pelo JRB-Brnsil Re em Goiás

Uma Questão de Redesenhodo Produto

Edoconhecimentogeralqueosegurodepessoasno Brasil não tem sequerarranhadoos objetivos aos quais sedestina. Ointeresse doestudoque gerou este artigo foi justamente o de detectar as causas desse fracasso. Para isso, foi escolhida a linha de pesquisa segundo a qual o desenho de produto desejado pelo seguradonãotemencontradoressonâncianasuaoferta.

Eessasconsideraçõeslevaramàseguintereflexão:Até que ponto o baixo nível de compra de seguros por pessoas físicas no Brasil não é uma questão de poder aquisitivo dapopulação, massim decorrente da má o ferta do produto ampliado.

Aescolha de um desenho de segurospara pessoas físicas demanda o emprego de toda a teoria de marketing, porque objetiva, antes de mais nada, deslocar o foco de atenção, até então centrado na oferta do produto, para o cliente -o segurado. O desafiomaiordabuscadodesenhoquemelhoratenda aos desejos do consumidor de seguros, entretanto, está na iminente avaliação da estrutura de oferta vigente, caracterizada fundamentalmente pela, ainda,forteregulamentaçãodosetor,impostaatodos os seus níveis, como também pelo razoável grau de concentraçãodesuareceita.

Dessaforma,procurou-seidentificarainfluênciada ofertainadequadadoprodutoampliadonobaixonível de compra de seguros por pessoas no Brasil. A reboque, desmitifica-se a culturajá sedimentadade queopovobrasileironãofazsegurosomenteporfalta de condiçõeseconómicas. Partiu-se dasuposiçãode queoeonsumidorindividualbrasileironãofazseguro porquesuaofertan;íotemmerecidoinvestimentosem pesquisa e desenvolvimentode novas coberturas de

seguro, mais abrangentes eque mais se adeqüerr1 1·ealidadedecadaindivíduo.Entende-sequeosegur de pessoas deva ser feito sob medida para cad consumidor, tratamento que já vem merecendo 1 segurodeempresas.

Outracomponentedaofertaampliadaaseravaliad éaqualidadedaassessoriaprestadapeloscorretoreí

Além de sair à procura de negócios, o desempenl1 adequado de sua atividade requer um bof. conhecimentodetodososramosdepessoas,paraqi.1 possasugeriraoclienteaformamaisracionalizadad comporseuportfóliodecoberturas.

Aterceiracomponenteaserconferidaéoserviçod· divulgação. A divulgação do seguro requer ú11 sensibilidade especial por parte das agências 0 propaganda, porque, apesar de estar venden° somenteumaprevenção,emverdadeoqueseencerf por trás do produto são fatos negativos à vida dP pessoas e, portanto, naturalmente rejeitados f>'1 qualquercliente.

Para complementar o objetivo do estudo, deve se investigado o item preço e o quanto ele pode sf negociadopelocliente.Hoje,váriascoberturasairid possuem tarifasmínimasexigidasporlei,aclespei1' da elevada lucratividadeque algumas delas possl apresentar.Oartifícioquevemsendoutilizadonesse casos são os grandes descontos oferecidos que, J1 contrário do que se espera, acabam por causr desconfiancaaocliente. ,

Em resumo, o que se pretende com esteestud0 descobrirquedesenho(s)deseguromelhoratende(J1 aos anseios das pessoas. O benefício aqui viria e1 formadeumacadeiadebcnelkiosauto-sustentáveJ:

ESCOLHAEMENSURAÇÃODOSATRIBUTOS

Aescolhadocompostodoprodutosegurosquemelhor atendaàsexigênciasdosseguradosreaisepotenciaisse adequaperfeitamente�osinstrumentosoferecidospela �nálise conjunta. A oferta é decomposta em atributos relevantes,comseusváriosníveise,posteriormente,são avaliadas as utilidades atribuídas pelos segurados a e55es atributos. A anáIise conjunta mede simultaneamente os efeitos individual e conjunto das contribuições das variáveis inclep den ent.es, com o emprego de escalaintervalar.Emníveldoconceito do Produto, pode ser utilizada para clecomPor cada avaliação e1Jobal em UlT l:> • 1 dades específicas dos atributos integra t d nes esuaestrutura.

A. • Pos descoberto o conceito de Produto que maior utilidade Propor . ciona ao consumidor resta avar , of iar sua viabilidade do lado da erta É . , I e mu1lo provave que a 0111binaçao ideal encontrada para o consu - .nidornaoprop1c1eumarelaçao

rentáv of el Para a oferta. Nesse caso a Cita ª" Proporá ao consumidor a troca de alternativas ....e P "" ossuem, para a oferta, utilidades marginais "1-'i'O alt Xitnadamente iguais (conceitos dominantes) por ci-nat· Con ivas de menor utilidade relativa para o S sutnidor(conceitosdominados). (, eguindoa t d I · d t . d ,1· t 0,a meo oog1a a eona eana1seconJun a, c0111tndefinidasascaracterísticas e níveisdasopçõesde leva:ra de seguros por meio de pesquisa qualitativa, bepo� a efeito através dautilizaçãode grupo defoco. º'<l is de definidas, as opções de compra foram r1.:tn enadas por meio de pesquisa de campo, com a essa d cllle e 400questionários, sendo 200para pessoas tr b lrie,. a alham no mercado de seguros (Segmento eleJca.do)e200paraopúblicoemgeral,nacidadedoRio an �!.: eiro(SegmentoPúblico).Aamostradomercado €{ur d . l�o,, a orincluiuoscincomaioresgruposseguradores rec · d 11'\cte e1ta de prêmio de 1991; corretores e seguros �1,. �endentes; empresas corretoras deseguros; IRB<ls11�e;SUSEPeFUNENSEG.

RESULTADOSDAPESQUISA

!-i1: ()sresultadosdapesquisaforamordenadossegundo itl)�s níveis de utilidade, que por sua vez, foram "li<• 1 d - "ªeosestatisticamentecomoemprego eregressao

linearmúltipla. Por fim, foram definidasas funções de utilidade de cada atributo, utilizando-se os níveis de utilidade estimados. A pesquisa revelou o seguinte:

1.Ofatormaisimportanteé,semdúvida,aIMAGEMDA SEGURADORA.Nãoseaconselhaofereceremnegócios envolvendocompanhiadesegurosquenãopossuanome reconhecidonomercado,querporquetenhasidoexposta areclamaçõespúblicasdeclientessobreseusserviços,ou porquesobreelapeseminformaçõespoucoconfortáveis acercadesuasolidezeconômico-financeira.Esteatributo representamaisde40%naescolhadas opçõesdecomprada amostra.

Em verdade, o consumidor não deveria estar preocupado com este atributo, porque existem órgãos reguladores e fiscalizadores em número suficiente para lhes proporcionar esse conforto. O que se deveanalisaréseessesórgãosoperam de forma preventiva, evitando que seguradoras incapazes permaneçam no mercado.

2. Osegundopontomaissignificativo paraosdoissegmentoséoNÍVELDE

LeniseSaraiva REGULAMENTAÇÃO do Setor. A novidadereveladapelapesquisa,noentanto,estánoalto grau de conscientização do Segmento Público para a necessidadedaaplicaçãoadequadadeumapolíticamais liberal na oferta de seguros. Nãoera esperadoqueas pessoas não afeitas ao Setor mostrassem nível de conhecimentotãoelevadosobreoproblema,levando-os aatribuir25%desuautilidadetotal.

CabenotaraindaqueoSegmentoMercadonãorevelou o grau de interesse sobre a importância da desregulamentação geral do Setor que costuma transmitiratravésdosmeiosdecomunicação.Estranhase o baixo nível de utilidade, porque o Segmento Mercado nada mais é do que uma amostragem dos maiores grupos seguradores, cai-retores de seguros. IRB-Brasil Re e SUSEP, que defendem a prática do livre mercado como única forma de se conseguir o crescimento.

3. O PREÇO entra como terceiro atributo mais importante para o Segmento Mercado, com 12.9%. Revelou-se outra surpresa, porque, a despeito da cultura vigente, o preço caracterizou-se como mais importanteparaaspessoasqueoperamnomercadodo queparaopúblicoemgeral(8.7%).OSegmentoPúblico mostrou que entende o atributo como secundário em relação à participação do corretor (9%).

("') Lenise Saraiva Vasconcelos CostD shopshop([,iog.p11c.rio,bf

ANSEIOSATENDIDOs�AUMENTO DE ARRECADAÇÃO�REDUÇÃO DE PREÇOS + � APRIMORAMENTO DA OFERTA�ANSEIOS MELHOR ATENDIDOS�...

..... ------------------7,�,e�v�is:7'. !!,a=-9.ir::-oJdP"J�iffllcfoe..r�lüujji"nI_2zcoJ[_o11 -----------evistaêlõlmfíl,7Abril__ u o_,______________--,___......_____

O fato de o SegmentoPúblico atribuir ao preço um mero quarto lugar na sua escala de preferências relativasdeixaaofertaemposiçãomaisconfortávelpara aprimorarseuprodutoampliado.

4. A observação relevante com relação à PARTICIPAÇÃODOCORRETORestáno fatode que ambos os Segmentos atribuíram utilidades significativamentemaioresaoníveldispensável do que ao indispensável, e, no entanto, a atividade corretora é obrigatória.

5. Quanto ao atributo TEMPO DE PAGAMENTO, o Segmento Mercado atribàiu utilidade elevada ao pagamento imediatodesinistros. É fatoqueasgrandes seguradoras vêm explorando bastante a rapidez no pagamento de sinistros como forma de atrair clientes e melhorarasuaimagemcomoumtodo.

6. Chama a atenção a disparidade entre a importártcia dada pelos dois Segmentos ao PAPEL DA PROMOÇÃO.Enquantoapromoçãoéoquartoatributo maisimportanteparaoSegmentoMercado,oSegmento Público lhe é praticamente indiferente, atribuindo-lhe apenas 2.1% da utilidade total. Caso a promoção seja realmente praticada, essa ambigüidade pode querer revelar um resultado inócuo do esforço operado nesse atributo.

Aindaqueapromoçãosejabem-sucedidacomocliente eeste se interesse pela compra, muitasvezesrecai-se no problemadocorretor: acompranãoéefetivadaporqueo pessoalderetaguarda(emgeralempregadosdobancoou docartão de crédito) não temo preparo necessário para supriroclientemaisexigentedeinformaçõesseguras.

7. O atributo TIPOS DE COBERTURA também apresentou importâncias díspares para os Segmentos

Público e Mercado. Enquanto o Segmento PúblJ atribuiu7.5%daimportânciatotalparaotipodeseguTI a ser adquirido, o Segmento Mercado entende ess atributocomoomenosimportantede todos, com 1.41 Além disso, enquanto o Segmento Merca�o 1 praticamente indiferente à escolha de um seguro qu proteja a pessoa ou sua propriedade, o Segmenl Público atribui utilidade significativa à cobertura d danosàpessoa.

A indiferença do Segmento Mercado faz sentid porque, para aoferta,e sobaóticadoseu faturame11I não é verdadeiramente importante se a apólir adquiridaprivilegiaaspessoasouseusbens.

8. A ABRANGÊNCIA DA COBERTURA se mostro maisrelevante paraoSegmentoMercadodoquepar8 Segmento Público.Embora o SegmentoPúblico tent atribuídoutilidademuito maior ao nível sem restriçõl do que o Segmento Mercado, a abrangência � coberturafoi paraoSegmentoPúblicooitem de meJ1' importânciadentretodososatributos.

O crescente rigor dos consumiàores de seguro ve demandandodascompanhiasdesegurosmaisarroja.d' o desenho de produtos o mais personalizado possí\lr Portanto, não se entende a flexibilidade do SegmeJ1 Público para com o atributo, a menos de duas raztf. básicas: apossibilidadede estaroSegmentoassociaJ11 maior exigência a maior prêmio, o que não necessariamente verdade; e de não haver interesseriparte das seguradoras e dos corretores na divulgaÇ1 dasapólicescustomizadas.

1(*)Professo1/l DepartamentodeAdministraçãodaPUC-Rio e Cons1tlt�AssociadanaÁreadePlanejamentoeEstratégiasdeEmpresiY

IRB inaugt';� uma nova seção, procurando mostrar a seus leitores, através de,algumâ�;J1.ot�s eAlâshs , os acontecimentos do mercado que possam ter maior relevância para o leitor. Aaque_les-quitiverem alguma informação que possa figurar nesta nova seção pedimos que enviem sua colabora�ão

PeIo Mercado

FUNENSEG COMEMORA 30 ANOS DE ATIVIDADE

Parae . . . .

1 °memorarseus30anosdeex1stencianodia30 ee junl10, a Fundação Escola Nacional de Seguros Prepara 1 e! 0 ançamento de novas publicações. Dentre asasé "E _ ne mDebate".quereúne18monografiasdegraduaçãoep. d - d 1·· . d r-,r- os-gra uaçao eJovenspro 1ss1ona1s o 0�:leo de Estudos do Direito Civil do Seguro, da iversid· d , . Pela , ª e Federal do Parana (UFPR), mantido deCF'unenseg e pelos Sindicatos das Seguradoras e ed º_"retoresde Segurosparanaenses.Sua primeira

1Çao

ªPr será formada por quatro volumes, esentandseg O temas como seguro saúde, fraude, Uro gar t' seguro an ia, RC, seguro automóvel, contrato de "I· 'r-esseguroeprevidênciaprivada.

"e111 ct·

CQd isso, a Funenseg lançará a coletânea dos e1•nos d Circllla _ e Seguros, lembrando os vinte anos de fora111 Çaoda revista.Paraaedição,em doisvolumes, 19a1 Selecionados 31 artigos, ali publicados entre la11c e2001. Em termosde livros, a Fundaçãodeverá .araed· de L IÇao brasileirade Let the Trumpet Resound, co11har? Brandon, que destaca a importância do f�e:0"ec1rnento e da informação nestes tempos de "ºrn. rle s 1ªglobalizada ecomoosprofissionaisdosetor l egllrl',tn os devem se preparar para enfrentar as "t, sfor1 •lqlo.b. naçoes desse mercado no século XXI. léc1yein serão lançados pela Fundação os livros r:, tcos I •tesseg ntrodução a Sinistros e Práticas de "v 'll.1·0

l-ªlo.o 'ºln s comemorar os 30 anos da Funenseg e11a J)es geando a geração de conhecimento e de Cft.iisa d cl.11ça e o mercado de seguros, através do �1.tt, 111e1Ho dessas publicações", al'irma Sílvia Klein •er· ' �<l1q. '�tendente de Tecnologia Educacional da tll:!h i:IÇao. A Escola também prepara relatório com I"()"

cleílrc/'11�ntos de ex-aIunos, funcionáriOs e t•ti.l:i liss1onais ligados ao mercado de seguros e ao ll)()

REAL SEGUROS HOMENAGEIA LUIZ MENDONÇA

A Diretoria e os funcionários da Real Seguros hol1'!,enagearam o jornalista e securitárioLuizFurtadode Mendonça (ver a seção Panorama e artigo Comunicação Social) na nova sede da empresa em São Paulo, inaugurando, com a presença do presidente do IRB-Brasil Re, Demosthenes MadureiradePinho Filho, auditório com seu nome.

De acordo com a empresa, a motivação para a homenagem foi o fato de que "com mais de 60 anos dedicados às atividades do ramo segurador Luiz Mendonçafoiumexemploeumaverdadeiraescolapara milharesdeprofissionaisqueatuamnaáreadeseguros", relembrando a atuação expressiva do homenageado na Fenaseg e no IRB-Brasil Re, assim como suas colaborações na Revista de Seguros, no O Globo e no Jornaldo Commercio.

" Profissionalcompetente,conseguiuconciliarestas duas atividades e teve parcela importante no processo de popularização de produtos de seguros, previdência privada e capitalização. Portanto, não há nome melhor para o auditório da Real Seguros", comentou Júlio Bieerrenbach,presidentedaRealSeguros.

FENASEG COMPLETA 50 ANOS

AFederaçãoNacionaldasEmp1·esasdeSegurosPrivados edeCapitalização(FENASEG),enliclade quecongrega as empresasdo setor de seguros noPaís, completou 50 anos de existência no último dia 25 de junho. Organizada atravésdeoitosindicatospatronais,a Federaçãodivulgaas instituições de seguros, de capitalização e de previdência, promoveaconciliaç;ionosdissídioscoletivos detrabalhoe celebra contratos. acordos ou convenções coletivas. mantendo serviços de consultoria e assessoria para atencle1·eorientarsuas filiadas.

evistadoIRBn.V'/Abr/Jun/2001 À

pªr�comurncacao@irb-brasilre.com.br

Reví�t;qQ

RevistadoIRBn'/Ãbr/Jun/2001

que o seguro e uma institui^ao necessaria para reparar danos e prejuizos para compensar e^azares da fortuna Muita historia curiosa ha que se contar na sua Historia, Ja em 3 de abril de 1940 a Revista do IRB,ja em"seus numeros Gel, destacava algumas deias, Per este motive, ainda agora ela continua perguntando:

Voce sabia que... Acontece

... Os mais importantes esfatuios de que se tem noticia depois dos de Rhodes, sac as regras ou Julgados de Oleron que, como leis, foram promulgados pelo rei Ricardo I, da Inglaterra, quase ao fun do seculo Xn. Essa compOagao foi adotada no norte da Europa e e conhecida sob a denomina§ao de'X.eis de Wsbuy", cujo nome pertence a antiga cidade das praias do Baltico?

... 0 original do estatuto "Libro del Consolato del Mare", compilaQao das leis maritimas destinada a regular a navegagao e o comercio nos mares do Levante, e uma mistura de espanhol, catalao e de italiano. Foi adotado em Roma em 1075, vigorou em Marselha desde o anode 1162,e mais tarde,veio a ser aprovado em Paris,em 1250, por Jean de Beaumont, em nome do Rei Sao Luis ?

Em 1435 sacsancionadas as primeiras regulamenta^oes detalhadas de seguro em uma ordenan9a de Barcelona? As ordenangas de Barcelona datam de 1435, 1436, 1458, 1461 e 1484, Consignavam a obriga^ao de pagamento antecipado do premio e determinavam que o contralo de seguro fosse lavrado por notario ?

... As obras legislativas de maior valor comprovativo pelos preceitos reguladores do seguro que contem, aparecem no "Guidon de la Mer",

Eventos do Mercado Segurador

ordena^oes elaboradas em Rouen, no seculo XV e na "L'Ordenance de la Marine", de agosto de 1681, a qual, no dizer de Valin excitou admiragao e foi adotada em muitos paises como monumento de sabedoria?

... A palavra assecuramentum, no sentido de seguro,apareceu pela primeira vez em uma ordenanga destinada a regular o trafico e o seguro maritimos?

... Seguro maritime e o ramo mais antigo de seguros?

As primeiras sociedades de seguro tecnicamente organ izadas, apareceram no seculo XVIII.Entre as principals contam-se a Amicable Society for a Perpetual Assurance, fundada em 1706, a , London Assurance Corporation, e a Royal Exchange Assurance Corporation, ambas fundadas em 1720, na Inglaterra; a Philadelphia Constribuionship, em 1752, nos Estados unidos da America do Norte; a Equitable,em 1762, na Inglaterra; a Assecurauz-Compagnie fur Sec, Risico und Feuers Gefahr em 1765, na Alemanha; a Compagnie Royale d'Assurance, em 1786, na Franga; e o Banco di Assicurazioni e Cambi Marittimi, em 1786, na Italia, O estabelecimento dessas sociedades, defmitivamente, Iirmou o seguro racional ?

de gestao

J^^^^:26e27deJunho j'^al; Sheraton Mofarrej1437(SP)

XXXVII SEMINARIOANUAl INTERNATIONALINSURANCE SOCIETY, Inc.

Data: 8 a 11 dejulho

Local; Viena (Austria)

Informagoes: (212) 815-9291

twishneski@tci.edu

SINISTROS CASOSPRATICOS

Data: 12 dejulho

Riog^ ®'"®ss Club One(RJ)- Av. Inf^r ^ '^®^"Centro-RJ pelo HABiliTj'

... At6 0 decllnlo do seculo XVI o DE COMISSARID DE foi explorado por segurado*" Gata individuals, por socieda ocasionais, por associagoes ^niv Pu r^enseg seguros mutuos e pelo Estado, so\ °''tnar.A„ „ forma de mutuaiidade dirigida- ^ '^^•iariar^' exemplo das sociedades ocasio''^' ^^"~''~^^^^tUnenseg.org..br encontra-se ainda hoje no Lloyd's' Londres. O Lloyd's nao e COBERTURA LIFE ■

Local: Funenseg

Informagoes: (21) 532-3322 ou pelo 0800-253322

comunicacao@funen.seg.Qrg.br

REGULAgAO E LIQUIDAgAQ DE SINISTRD

Data: 20 de agosto

Local; Funenseg

Informagoes: (21) 532-3322

GENERAL MANAGEMENT IN PENSION FUNDS

Data: 17 a 21 de setembro

CONFERENCIAHEMISFERICADE SEGUROS FIDES 2001

Data: 28 a 31 de outubro

Local: Lima, Peru

Informagoes; Liliana Demarini, no tel/fax; (511)241-4239/241-9759 fides2001@aDeseg.org.pp

VII CONGRESSOIBERO-LATINO AMERICANO DEDIREITODE SEGUROS

Data: 07 a 10 de novembro

Local: Hotel Plaza Real, Argentina

Inscrigoes: ate 31 dejulho de 2001

• ■" previdencia E L.. ^'-'ZACAn companhia de seguros, mas '•'"'j congregagao em um local comuif' , '-'ZAgAO um grande numero de segurado"^ , '^"Scloi, 1. c' ^Q^ JUino particulares que trabalham S' ^al; g oroDOsitosdesolidariedade direta' ^is ° aulo - Center Norte propositos de solidariedade direta

'

... A primeira sociedade andnima [ constituida nas Indias holande^' em 1602. A esta seguiu-se uma ou'' inglesa nas Indias orient'*' em 1613?

} (

'•&•// ^^'^agoes pelo site htijjj^^^^W.skweb.com.br/works Ij) ^ Ou pelos telefones: ^^-5046 e (11) 229-0087 '^^^^^tllrafouol.com.br

Local: Philadelphia (USA)

Informagoes: ABRAPP e ICSS (Institute Cultural de Seguridade Social)

Informagoes: (11) 3043-8743

Revista dn IREs n. iai 1 ASr lun I ?ni)i "BiSliilDlKBn. ^84 I Abr/ liir I ?f10l

Nao e de hoje

Cursos, ^minarios e debates. Tudo que pode contribuir para: coma profissional atento as inovaqdes do mercado segurador. seu aperreigoamento

... As Instnuigdes de beneficencia, previdencia, como os CollsS'' Tenuionivi que floresceram em Ro''' ao tempo do imperador Adriano,'' seculo II; os Collegia GuneraticiOi Donatio Iropter Nupcias, 0^ enconlramos evoluida no seculo em Florenga, com a denominagao Monte delle Doti; as Gilds] as Cai^ de Incendio, instituigoes de socoi^ difundidas principalmente Hamburgo no seculo XVL finalmente, as Ibntinos, no seC XVII, perderam o sentido desapareceram para dar lugaii J seculo XVIII, as sociedades seguros propriamente dit^' organizadas sob bases cientificas ? rod!.""®^°®®'^21)557-9284

fi'sTn alternativa de Dat / ^^^'-'^SENEGOCIAgOES r ®'^^dejunho^^ocal-1?

Informagoes: eduardQmangialardi@amet.com.ar

Executivos do IRB-BrasilRe dãoAulasnoMerca

Foi-seotempoem queumdiplomadegraduação era o único passaporte para uma carreira bem sucedida. A formação educacional dos principais executivos que lideram atualmente as empresas brasileiras incluem no currículo cursos de pós-graduação ou MBA. No cenário em que se encontra o mercado segurador brasileiro, a estória não é diferente. Cada vez mais profissionais das mais diversas áreas: economistas, administradores, atuários, advogados e engenheiros, vivenciam a experiênciadedeixarsuasmesasdetrabalhopara ficarà frente de salas de aulas repletas de universitários e

-----

divulguemseusbalanços anuais Jogo

noprimeiromêsdoanoseguinte.

Mendes, em parceria com a Fenaseg. No programa• HugoBragaprocurademonstrarcomoacontabilidadeé fundamental na gestão seguradora "As empresas brasileiras estão valorizando os controles degestão. os sistemas contábeis informatizados representam ufll avançoemtermostecnológicos",analisaoespecialistae, ainda, acrescenta que o Banco Central, como órgão normatizador e controlador do Sistema Financeiro Nacional, exerce um controle diário das instituiçõe5 financeiras, quehoje sãomuito ágeis,emfunção do us0 da tecnologia, permitindo que os bancos, por exempJo profissionais do mercadocom sedede maisconhecimento. Você vai conhecer asexperiênciasdealgunsexecutivosdo

IRE-Brasil Re que contribuem para a formaçãoecapacitaçãodeprofissionais do mercado e como eles encaram os desafios de transmitir a vivência e o conhecimento de muitos anos de profissão.

Hugo Rocha Braga, Diretor Financeiro do IRB-Brasil Re, dedicou 25 anos de vida ao magistério, "Comeceia dar aulas, em 1962, na Cândido Mendes no curso Técnico de Contabilidade, e, finalmente, fui Diretor em 1986/87 das Faculdades Moraes Júnior", diz. Também, teve passagem pela UERJ, na Faculdade de Administração e Finanças e comomembrodoConselhoCuradordo ISEC- Instituto Superior de Estudos Contábeis da Fundação Getúlio Vargas, extinto na gestão do ex-ministro Mário Henl'ique Simonsen. Atualmente, ele se dedica a proferir conferências/palest-ras em vários eventos/entidades. Atualmente, ministra aulas na cadeira de "Sistemas de Informações Contábeis" no MBA em Gestão de Seguros da Universidade Cândido

Os cursos de pós graduação ef11 todas as áreas e principalmente eJ11 Gestão de Seguros são segundº Hugo, extremamente necessári051 provocados pelo processo d8 globalização das economias. "Este processo (globalização) não é uf11 mero modismo e, sim, uJ119 decorr ência natural de desenvolvimento econômico e dO' avanços da tecnologia. Em uJ11 primeiro momento, as fronteiras !;e HugoRochaBraga estreitaram na área comerei@!' atravésdastrocasdiretasdeprodutos(escambo).Corrio passardostempos, começaramasparticipaçôesdiret@� de investidores de outros países, o chamado capital de risco; as transaçôes na área de serviços, fazendo coi11 que, porexemplo, profissionais vindosdeoutros paísé transmitissem seu know-how. Mais recentemente corfl ' osacordos firmadosentreospaíses mais desenvolvido' (Grupodos 7), houveum boom nosmercados,gerando/! necessidade de transferir recursos de risco para 0� países emergentes. Como resultado deste processo, 0, financiadoresviraraminvestidores(acionistas)

Nãohaviamaisespaçonomercadointernodospaíses do primeiro mundo" afirma o Diret01; que justifica a afirmação pelo conceito da "lei dos rendimentos decrescente " · d intern ·, s ,ouseJa,seosmvestimentosnomerca o 0 Ja estão no limite, deve-se buscar outros mercados para melhor remunerar os investimentos· d , ' ª1 Passaram a condição ele parceiros nos ernpree1 d'1 tmentosciospaísesemergentes. No Brasil, as privatizações, de serviços públicos Particuli:I ·i·1n t 1·· en e, 1zeram acelerar este processo. "As grandes emJJI' . . 1 , 1 esas nac10na1s pnvacas tem, 10Je, Capital de risco aportado por investidores estrangeiros. Da mesma forma existem profissões que devem, também ser alobalizadas e dentre elas estão ' b ' ' ' se Os contadores e os corretores de gurosfresseguros. Estes profissionais precisam, Portant .de 0,seatualizar,eaformamaispráticaéatravés f, acordos/convênios com universidades. As tonteir . Sob as terntonaJs existem para efeito de erania , , lll.u , mas tirando esta parte, poht1ca e f1s1ca, o 11donãotem . f E f" de mais ronteiras. •x1stempro 1ss1ona1s todas as , , 1 d 1 ag,. areas em vanos ugares o muneo '-'ªrd seg ando oportunidades de trabalho". Hoje, lindo o exe t· , , d ve;, cu 1vo, isso e necessano porque ca a -111.· , en-i.p, ais, e preciso profissionalizar a gestão das Iesa A dede s. s pessoas devemteragilidadenatomada cisões () desenv 1 enc O vnnento da tecnologia da informação, lllanto f lvct erramenta de gestão é fundamental em asas ,, cªPt ª1eas do conhecimento, pela agilidade em ar f Seg 111 0rmações e utilizá-las rapidamente. seg�indo Hugo Braga, "já era tempo de o mercado Põ.tt rador acompanhar esse desenvolvimento, a lend':domomentoqueaeconomiaseestabilizou.A . enci• d soei ª o mercado de seguros é crescer, a ectact . , Pt'o e Ja despertou para a sua necessidade. O ,, g,•arn d A.vai' ª o governo brasileiro, denominado etab lça Brasil", que por sinal é muito bem ºrc1c1 P41,a 0, busca fundamentalmente parcerias ½lle captar recursos de investidores privados, já o P..,l' governo não dispõe de recursos suficientes 6q1t desenvolver seus programas". Dentro dessa :{)14�• 0 IRE-Brasil Re elabornu seu Plano "1a <tb.,, nua! PPA. Segundo Hugo Braga, depois da '-'l't t� '<l lil'a do mercado de ressegurns, a Companhia c0� 9Lte disputar sua fatia e para isso acontecer, s0r- sucesso, o mercado deverá estar mais ' l),t1·caclo.· " b t para esta a er ura, o ressegurador

lidioDuarte deve estar atento à concorrência e às ferramentas de administração que o tornem cada vez mais eficiente. Executivos que dão aulas em curso de pós-graduação orientam as pessoas qúe desejam administrar melhor, mas o devem fazer exclusivamente. Ou ele é um executivo ou opta pela vida acadêmica, em tempo integral". Hugo Braga acredita que autilidade do que é aprendidonaáreadasfinanças,atravésdequem sabena prática, só traz benefícios àqueles que vãoutilizá-losna gestãodosnegócios"otreinamentoeoconhecimentosão ferramentas valiosas e eu, pessoalmente, estou sempre lendo, aprendendo de forma a aproveitar, de maneira objetiva e rápida, tudo o que posso sobre o assunto que me interessa".

Lídia Duarte, diretor comercial do IRB-Brasil Re já vivenciou experiências como palestrante no Instituto Brasileiro ele Marketing e Economia - IBMEC, ministrando várioscursosnaF\.mensegerecentemente,comopalestrante na abertura do Simpósio do Sindicato dos Corretores de Seguro de Brasília. "A importância dos executivos ministrarem cursos, palestras e workshops é transmitir a experiência vivida no próprio trabalho. As matérias seguro e resseguro são muito herméticas do ponto

LilianadeLa Torrl

RevistadoIRBn.'/Abr/Jun,2001

Jun/200,

de vista do ensino de uma maneirageral; então, os profissionais da área acabam suprindo esta lacuna. As universidades oferecem cursos de Atuária, Administração, Economia, etc. Os cursos de pós graduaçãoacabamrecorrendoaosexecutivosdoramo para suprir a falta de professores especializados em determinadasáreas". Otempodededicação, segundo LídioDuarteaindaéumempecilho,poisoexecutivonão o possui suficientemente para planejar suas aulas. Opúblicoquedemandaosq�rsosdepósgraduaçãoé heterogêneo, mas predomina.Q1 as pessoas com formação em Economia, Contabilidade, Direito e atualmente, um grandenúmero de Engenharia, este último, cominteresse emriscos,sinistros químicose elétricos.

. ,'--

Roberto Castro, há 27 anos no IRB-Brasil Re e atualmente,SubscritordeRiscosDiversosdizque,sobo aspectopessoal,palestraremcursosémuitopositivo porque é uma forma de fazer com que o nome do profissionalseprojete no mercado. Elejáparticipou comoprofessordacadeiradeResseguronoMBApara Executivos do IBMEC, além de ter dado aulas no MasterdaIAG InstitutodeAdministraçãoeGestãoda PUCnoRiodeJaneiroenacadeiradeFundamentosde Seguros numa FundaçãodaUniversidadeFederaldo Espírito Santo -UFES, que fez um convênio com a Funenseg."Tenhotidooportunidadedeparticiparde semináriosepalestraspelofatodejátermeapresentado em alguns que as pessoas viram, gostaram e me convidaramparaoutros",dizRobertoquerecentemente aceitouoconvitedoProf.WalterCury,ex-professorda UniversidadeFederaldeMinasGerais-UFMGeque atualmente é Coordenador dos Cursos de Pós Graduação do Unicentro Newton Paiva, Faculdade particular emBeloHorizontequeofereceoMBA de Executivo de Seg•iro; para dar aulas na cadeira de SubscriçãodeRiscos."Depoisdevinteanos,descobri queeuestavanaáreaerrada.Fiqueiesseperíodono DepartamentoInternacionaldoIRB-BrasilRe.Cheguei aestaconclusão,nomomentoquehouveaentradadas resseguradorasestrangeiras no Paíse percebi que a necessidade do momento eram os profissionais que conhecessem bem as carteiras do mercado interno. Nosúltimosseteanos,nomeucasoespecífico,ministrar cursosfoidegrandeimportânciaporqueoprofissional quenãomeconhecia,poiscuidavadeassuntosligados aoexterior,passouameidentificar",dizRobertoCastrn

para a melhoria da formação"dos prohsswnais do · f" paraCorretagem mercadoquefazemcursosespec11cos deSegurosnaFunensegqueéaentidaderesponsável pelaformaçãobásica.

No Mundo

ÍNDIA APERTA AS REGRAS DE RESSEGURO

AFunensegquecompleta30anosesteano,oferece (lcursodeCorretagemdeSegurosparaocredenciamer juntoàSUSEP. Segundo RobertoCastro,faltouP� - 1f muitotempo uma preocupaçaopor parte do proP mercado em formar profissionais especializados e� Responsabilidade Civil, em Cascos Marítimos, e; ·1·t R · i Aeronáutica;ouseJa,espec1a1sasem esseguros. estácompromissadopelaFunensegemconvênioco11 �

Prudential BradescoparadaraulassobreSeguro ! Vida.Oconvitepartiudaidéiadevenderumprod1\ toexclusivodaPrudentialdenfrodoramoSegurode\1 paraumníveliopdecorretorescomcursosuperior.JJ:l�

selecionamosalunosdentrodasregionaisbrasileir05 d f d . . oº� formamturmas epro1ss1ona1sparaaca apnme!I" do mê•s, no Rio de Janeiro, dur·ante dois diº aprenderemmaissobreoproduto.Alémdestecur9 Roberto Castro traduziu os compêndios soP 1 Resseguros do Chartered Property and Casu01 Underwriters-CPCU paraaFunenseg(AER141e14 eaInsurance lnstituteofAmerica - IIAeAmeriC� Institute for Chartered Property and Casu0 ,( Underwriters-AICPCU. Oslivrosserãoutilizadosp8 prepararumaturmadaFunensegemconvênioco��seguradoraamericana.Emagosto,osparticip��tes JÍJ sesubmeteràprovadaCPCUerec�berocertif1cadº_/

Curso de Resseguro. Esta e mais uma das vai • maneiras do profissional de seguros e resseguroS� manter atualizado com o que acontece no merc@ nacionaleinternacional.Sejadequeáreafor,éprec� estaratentoàsoportunidadesemquesepodeobterd� profissionaisexperientesdomercado,oconheciment0 ointercâmbiodeinformações

SeguradorasdeVidaOperandonomercadoindiano estão p1·e t . - . 1 ses a encarar restriçoes mais severas reativanienteaonde podem aplicarseuscontratosde resseg , . eleR u,º· Amedida,quefo1reveladapelaAutondade P , egulamentaçãoeDesenvolvimentodeSegurosdo ais r , . itn �2PartedeesforçosemandamentonaInd,aparaPedirai·em d , . t . 1) essa aprem10sparaoexenor. lereacordocomosúltimosplanos,seguradorasdeVidaab��queobteraaprovaçãodoreguladorsedesejarem i-11ne , . . ou gociosderessegurocomcompanhiasassociadasoutrasfiain 1nnasdentrodeseuprópriogrupo. Amedida segeaça restringir duramente as operações de Uradincti oras internacionais entrando no mercado co1llanoequeestavampropensasaressegurarempresas con-iPanh· · -e d A.s tasirmasiOra opais. .l:legui°ºVas restrições, emitidas de acordo com a 91.tat ªllentaçãodaIRDAde2000,tambémexigemque C!ttere t h. lltnã,, . 0nratode ressegurocomumacompan ia 110,neSeJafeitasobtermoscomercialmentecompetitivos rcact " A.l.J:l o ft-êtni�.I\repeliuaimposiçãodeumvalormínimoparaolnctia desegurodevidaquedeveserretidodentroda Yicta'�tn.boratenhaavisadoquetodasasseguradorasdel'eten _evern esboçar um programa e maximizar a ÇaodeP , d d , rem10 entro opais.

(Revista The Repm·t 8/01/2001)

ATUALIDADE

Clse 3eg""Si:>anhóissãooscidadãosquemenosgastamem · "-•Os 0 lllti111 · setordesegurosespanholencontra-senos l're'1toslttgaresdentrodaUniãoEuropéia,somentena Co1�ede"PortugaleGrécia,nalistadeapólicesemitidas ti<l<:lolelaçãoacadahabitante,deacordocomosúltimos

J\ssjs do escritóriodeestatística européia Eurostal. 311;•noramoVida,cadaespanholgastaumamédiade

eln. 0 ll'-'os(51.746pesetas)e349eu�·os(58.068pesetas) ett� Utros seguros que os de Vida. Luxemburgo elti,i:lbeçaaclassificaçãodonegóciodeVida,comt).807

11t-5�1: (�.631.747 peseta�) por _ Pessoa, _ ainda _ quando Cifraseincluammuitosprem1osestrangeiros.Um

britânicodestinaasegurosdeVida,2.652euros,(441.225 pesetas).umdinamarquês1.288euros(214.305pesetas) eumholandês1.254euros(208.648pesetas).Osdadosda Eurostat indicam que o número de seguradoras dimi_nuiu,entre1995e1998em2%naEU.

Neste mesmo período. a Espanha registrou uma diminuiçãode12%nonúmerodeseguradoras,amaior, depoisdaGrécia.

(RevistaAct11alidaclAsegurndorn04/12/2000)

CANADA LIFE BUSCA EXPANSÃO NA ÍNDIA

ACanadaLifeeoCenturionBanksejuntaram TCFC FinanceeaoGrupoArdeedeNovaDelhiparaformarum empreendimentoconjuntoqueirásechamarCanada LifeCenturionAssuranceCompany.

A Canada Life está tirando proveito da desregulamentaçãodomercadodesegurosindiano, quecomeçouseisanosatrás,masfoiretardadapor motivospolíticos.AAutoridadedeRegulamentaçãoe Desenvolvimento de Seguros (IRDA) finalmente começou a aceitar os pedidosde licença em 16 de agosto.

Acrescenteclassemédiaindianaofereceummercado potencialmentelucrativoparaasseguradoras.Oacordo da Canada Life é apenas uma das muitas medidas tomadasporcompanhiasseguradorasquequeremuma partenopotencialmente lucrativomercadodeseguros daÍndia.

O novo empreendimento oferecerá uma ampla variedade de serviços financeiros, incluindo aerenciamento de ativos, treinamento, marketing e b tecnologia.

AexpansãodaCanadaLifeparadentrodaIndiaéparte desuaestratégiadecrescimentoorgânico.

A companhia está tentando expandir-se particularmenteparadentrodepaísescomumagrande população, uma classe média crescente e pouca competição. Ela também está visando países que possuem uma grande variedade e canais de distribuição.

(RevistaReactions/novembro2000)

queacreditaqueoscursosdepósgraduaçã�c�ntriJuem

RevisadoiRBn. 284//\br/Jun/ZOO ,..,. �,... , :- ·Munqo;S,asto munido...nuncaédemaisinformaçãos�breoq�esepassanele. Aqu[, �ina seleçãodealgumasnotíciasdomercadointernacional. .!:" .-,e� .

�-- ----------71Be.evJ.iisiã�donililiiRB�n71zg�4:-7/AIA6hfr7/�lun�/r'tZ'ÕOOõil______ ___ ________ V