o

CONSELHO DE ADHINISTRACSO

Josi GuiUicrme Almeida dos Rcis(Prcsidentc)

Dem&sdienes Madureira de Pinlio Filho(\^cc-Presideiitc)

Marcos Caramuru dc Paiva Ouci(ioCa]deira Junior LuizTavarcs Peteira Filho

Jorge Hilario Gauvca Vieica

CONSELHO EDlTORiAl

DIRETOfilA

Dcmostbenes Madureira de Pinho Filho(Prcsidentc)

CadosEduarcja7avnrE5dcAndQjc(Vicr-ftesi<^TtcExcartjTO)

Francisco Aldenor AJencar Andrade

Jose Eduatdo Batista

Lidio Duarrc Antonio de Novacs Ncto

CONSELHO FISCAL

Marco Auriiio de MeloVieiia(Presidence)

Kitia AparecidaZaoetri de Lima

Edelcio de Olivelcs

, Lucio Antonio Marques Aparccida Lopes

Lidio Diiartc

Glori.i Helena Souza

Lilia Maria dc Olivcira Gouvca

Lucio Antonio Marques

Milton Lopes

Roberto Luiz M.Castro

Vandro Ferraz da Cruz

COORDEMADORA DE COHUNICAtAO £ MARKETING INSTITUCIONAL

Gloria Helena Souza ghsou2a@irb-brasiire.com.br

ASSESSORA DE IMPRENSA

EDITOR

REDAgSO

Cristbina Palmeira thina@itb-btasilre.com.br

Milton Lopes (Prof. Reg. 16128/73/99) mclopes@irb-brasilfc,com.bc

As possibilidades de concratar cobercura nos seguros de Vida e Acidentes Pessoais se ampliam e diversos textos desta edigao fazem referencia a este fato. Materia produzida pela Editoria da Revista do IRB explica como e por que a carreira se encontra em expansao.

COMITY T!CNIC0

V^ndro Ferrazda Cruz(Presidente)

Mauro Sergio da Silva Cabrai

Francisco Josi MagalhScs Luz

Ivan Gorfalves Passes

Jose Luiz Osorio Nuncs ' CesarJorgeSaad

SEDE

Av.Marechal Clmara, 171 -Rio deJaneiro-RJ-Brasii

Telefone; ♦ 55 (2l> 2272-0200 www-irb-braailre.com.bt comunicacao@irb-brasilrt.com.br

GER^NCIAS COHERCIAIS

REVISAO

Milton Lopes

Crisihina Palmeira Lavinia Estellita Lins Nogueira

~ - - Liliana de LaTorre Catla Kildes Santos de Oliveira(estagiiria) MirtaaRaqucl de Castilho Santos(cstagiiria) Pedro Paulo Mesquita de Morais(esmgiario)

Plctiy

Liliana de LaTorre Mircia Irene Pignataro Cleto

Aten9ao especial e dedicada a Medicina do Seguro em "duas abordageiis. Uma,escrita per Carlos Miranda Chagas,esbo^a um hisrorico deste "importante ramo da ciencia do seguro" e outro, elaborado por Karsten Steinmetz, resume duas palestras proferidas pelo medico Achim Rechenauer no II Simposio LatinoAmericano de Medicina do Seguro e Subscri^ao.

Ainda sobre o tema, Adyr P. Messina nos orienta como a Matematica Aruarial se aplica a este e a outros ramos E a Biblioteca de Seguros Rodrigo Mddicis preparou para esta edi^ao bibliografia especi'fica sobre Seguro de Vida.

Rio de Janeiro

Av-MarechalCJmara. 171 -2'andar

RiodeJaneiro-RJ

CEP 20020-90!

Sio Paulo

R. Manoel da Nfibrcga, 1.280 — 7« andar

Jardim Paulisca-S3o Paulo-SP

CEP 04001-004

Porto Alegre

R. Coconel Gcnuino,421-11°andar

Cidadc Baixa-Porto Alegre- RS

CEP 90010-350

ESCRIT6RI0 DE BRASILIA

PROJETO EDITORIAL

Coordenaiio de Comunicafio e Marketing Institutional

PROJETO GRAficO

FOTOLITO

GRAFICA FOTOS

SCN-Ediflcio BrasiliaTradc Cenrer

Quadra I-BiocoC-salas 1.601, a 1.606

Brasilia-DF

CEP 70710-902

ESCRITORIO DE LOMDRES

DISTRIBUigAO

London Branch

Idcalizarte Comunica?ao Marketing Ltda.

Grafitticolor Fotolito Digital

SRG Grafica & Editora LtdaArquivo do IRB-Brasli Resseguros Moises dos Santos Alves Petrobras - Gcr.-ildo Falcao

IRB-BrasilRe

Os conccitos emitidos em artigos assinados exprimlm apenas as opin.oes de seus autores c sao de sua ezclusiva cesponsabilidade.

Os tcxtos publicrados podcm set iivrementc reproduzidos desde que cttada a fontc de origem.

Publicayio cditada pela CoordenajSo de Comunicaf.io c Marketing Institucional do JRB-Bt.isil Rc.

CirciilafSo desta editao:4.5 mil exemplares,di.strlbuidos gratuitameme mediante assinatura.

Dois temas da edi^ao anterior continuam a set abordados nesse niimcro 289. Andre Cardoso Vasques, Otdvio Augusto Xavier e Tarso Fernando Xavier focalizam O Contrato de Semro e 0 Novo C6digo Civil Brasileiro, cujo projeto devera entrar em vigor cm janeiro de 2002, desde ja despertando debates O assunto da materia de capa de nossa edi^ao anterior (Seeuro Rural) tambem e abordado por Miguel Angel Corrales Galle que escreve sobre O no Agronegdcio: Visdo. Gerenciamfntn e Resseguro.

Outro texto de natureza jueldica contto as considetacoes de Gustavo de Albuquerque sobre Dam Moral e MerZl Segurador. 'tuao

Francisco Braga esclarece sobre erros de leitura em m - • de sua autoria anteriormence publicada na Revista do IRR A. Christoph tece importantes comentdrios sobre D InternaaonddeRiscosPetroquiniicos. E Roberto Rodrien apresenta arrtgo em que desraca a necessidade de serra^crTs'" resseguradores se preocuparem mais com os riscon ^ E, como d de costume, nossas se^oes fixas n a mforma^ao util, curiosa e ate mesmo •leitores. Aproveitem! "laa aos tiossos

Editor

,Q^

Kingdom NOVA YORK UA Holding Corporation UAIC-United AmericasInsurance Company UAServictCorporaiion 805 Third Avenue- I d'^floor New York - 10022-USA

25,Lime Street-London EC3M 7HR Liuircd

Revista do IRB • RJ • a,62 . n.289 • Jul./set. 2002

Milton Lopes

da Revista do IRB

'Mioiindke

AEditoria da Revista do IRB solicita aos leitores que enviem suas opinioes,sugestoes e contribui?6es para a Coordenagao de Comunicagao e Marketing Institucional do IRB-Brasil Re,Av. Marechal Camara,171,sala 808,Casteio-CEP 20020-901 - Rio de Janeiro

- RJ,ou peios e-mails mclopes@irb-brasilre.com.br ou comunicacao@irb-brasllre com br

"Chegou ^ minhas maos uma revisca que poderia ..er n.ais uma centativa dc divulga^ao mercadoldeica sem conteudo... Para minha surpresa,observei a seriedade da publica^ao. Eiogio a itiiciativa em divulgar profissionais que,com afinco,dedicam suas carreiras no empenho pelo crescimento do mercado segurador brasLiro ' d pela transparencia de negdcios.Torna-se cada vez mais necessario vaiorizar os bons frutos colhidoTTesuhTcrde boas parcerias e pianejamento estraregico. E a Revista do IRB merece nosso aplauso"

Paulo Inacio Berscli-Engenheiro Quimico e Ambiental-Regulador dc Simstros-Petr6poIis-RJ

Prezado Paulo Indcio, AgraJecemos oseloffos, observando queestafiia orientagdo da Revista do IRB desdeasua criagdo hd63anos

Twe oportunidade de ler a Remm do im no Sindicato dos Corretores e fiquei encantado com a qualidade dos assunros e a apresenra^ao da publica^ao. bou correror de seguros de todos os ramos e gostaria d

Jos^ Mauricio Ferolla - Belo Horizonte - MG

JosiMauricio, Seu cadastrejdfoiprovidenciado. Grata pelos elogios.

-Sou estudame de Ciendaa Amariais oa UFRGS^ Um amigo me deu„m exemplar da RooRu doIREe gosrei muito dos assuntos e da forma como estes sao abordados. Ouem i , ^ ^8"'" exemplares desta conceituada Revista.

Rog^rio Erbes-Porto Alegre-RS

RogMo Voc^ receberd alguns exemplares da Revista do IRB e desdejd passa a ser nosso assinante.

"Solicitamosao IRB-Brasil Re a inscri^ao da Assessorialuridica da ^ itdos Sinos „a lista de distriboitao da Revism doIRBno envio de exmol Umvets.dade do Vde do Rio Antonio Claudemir Week-Reitoria Asjur "

Prezado Antonio Week, A^aJocemos a ood pelo mteresse demomnadofor oo„a pMicafdo.Jd providenciamo,u instttutgao que ia Unuinos no cadastro da nossa Revista irucri^da desta grande

Aqueles que deseiarem receber a Revtsta do IRB dev^rSn 1 r- j - j 1 "^°'=°"'"n'caroseunomeouodesuaempresa,enderecoprpp a Coordenagao de.Comunica^ao e Marketme Institucinnal /txx ion n -i n i i r *=90 e (21) 2272-0863 ou ainda atrav^s dos e-maifs m opes@-ji bra^a^^ ^I' ^^2-0640 e A distribui^ao 6 gratuita. ">clopes@.rb-bras,Ire.com.br e comun.cacao@.rb-bras.lre.com.br.

Na Estante

Sele^ao de obras dc interesse para os profissionais de seguro.

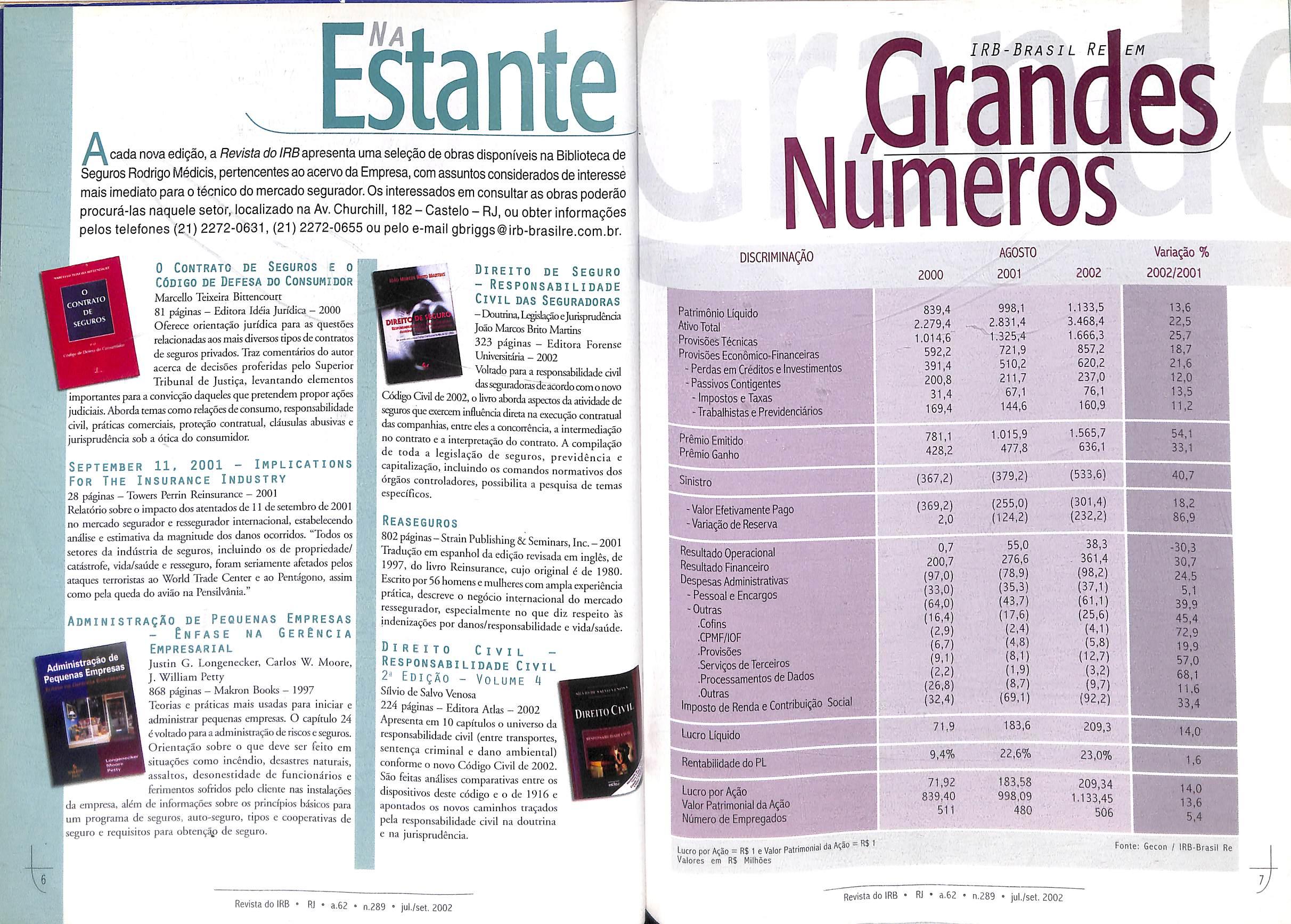

IRB-Brasil Re em Grandes NOmeros

Panorama do IRB-Brasil Re O que esta acontecendo dencro da nossa empresa e que nossos cliences gostariam de saber.

NA HEB

Um guia de sites do mercado de seguros e resseguros

Artigos Tecnicos Francisco de Assis Braga Gustavo de Albuquerque Miguel Ange! Corrales Gdiego Marcos A. Christoph Acontece Cursos. semindrios, debates que podem contribuir para o seu aperfei9oamenco.

Pelo Mercado Acontecimentos do mercado segurador.

Fspecial - Materia de r&Pfl Vida - Uma Carceira em Expansao

VocE Sabia Que Qucstoes que despertam curiosidade nos profissionais da drea.

Artigos TEcnicos

Roberto Rodrigo Octavio

Andre Cardoso Vasques

Otivio Augusto Xavier

AlOS NoRMATIVOS Pernando Xavier

V! F A L E COM

Revista do IRB ■ R). a,62 • n.289 • jul./sel. 2002 1 i Vit k}\/(If ^

22

8 10 11 21

24 39 40 45 46

JURISPRUDgNCIA Revista du IRB • R) • a.62 • n.289 • jul./set, 2002 y

Estante

de Seguros Rodrigo Medicis, pertencentes ao acervo da Empresa,com assuntos considerados de interesse mais imediato para o tecnico do mercado segurador.Os interessados em consultar as obras poderao procura-las naquele setor, localizado naAv.Churchill, 182-Castelo-RJ,ou obterinformagoes pelos telefones(21)2272-0631,(21)2272-0655 ou pelo e-mail gbriggs@lrb-brasilre.com.br.

^^cada novaedigao,a Revista do/RSapresenta umaselegaode obrasdisponiveis na Biblioteca

Numeros

DISCRIMINAgAO

o Rt

0 CONTRATO DE SEGUROS E 0

CdDieO DE Defesa do Consumidor

Marcello Teixeira Binencourt

81 paginas - Editora ideia Juri'dica - 2000

Oferece orienra^ao jurldica para as questoes rdadonadas aos mais diversos cipos de contratos de seguros privados. Traz comencarios do aucor acerca de decisoes proferidas pelo Superior Tribunal de Jusri?a, levantando eiementos importantes para a convic^ao daqueles que pretendem propor a^oes judiciais. Aborda temascomo rela^oes de consume,responsabiiidade civil, praticas comerciais, prote^ao comxacual, cliusulas abusivas e jurisprudencia sob a odea do consumidor.

September 11, 2001 - Implications

For The Insurance Industry

28 piginas - Towers Perrin Reinsurance - 2001

Relacorio sobre o impacro dos atentados de II desetembrode2001 no mercado segurador e ressegurador internacionai, estabelecendo andlise e estimadva da magnitude dos danos ocorridos. Todos os setores da indiiscria de seguros, incluindo os de propriedade/ cacistrofe, vida/saude e ress^ro, foram seriamente afttados pelos ataques terroristas ao World Trade Center e ao Pentagono, assim como pela qucda do aviao na Pensilvlnia.

ADMINISTRAgXO DE PEQUENAS EMPRESAS - EnFASE NA GERENCIA

Empresarial

Justin G. Longenecker, Carlos W. Moore, J, William Petty

868 paginas — Makron Books - 1997

Teorias c praticas mais usadas para iniciar e administrar pequenas empresas. O capftulo 24 6 voltado para a adminiscra^ao de riscos cs^ros. Orienta<;ao sobre o que deve scr feito em situa^ocs como incendio, desastres naturals, assaltos, desonestidade dc funcionarios e ferimentos sofridos pelo cliente nas instala^oes da empresa, al^m de informa^oes sobre os princfpios bdsicos para :um programa de seguros, auto-seguro, tipos e cooperativas de 'ci seguro e requisites para obten^ de seguro.

Direito DE Seguro

- Responsabilidade

Civil das Seguradoras

—Doutrina,LegislateJurispnidaida

]cao Marcos Brito Martins

323 pdginas - Editora Forense

Univeisicaria - 2002

Voltado para a responsabilidade civil dass(^;uradorasdeacordocom onovo

Codigo Civil dc2002,o livro aborda aspectos da advidade de 9?uros que exercem influenda direta na executpo conttatual das companhias.entre eles a concorrencia,a intermedia^ao no contrato e a interpreta^ao do contraco, A compila^ao de toda a^ legisla^ao de seguros, previdencia e capitahza^ao, incluindo os comandos normativos dos orgaos controladores, possibilita a pesquisa de temas especificos.

Reaseguros

802 paginas-Strain Publishing & Seminars,Inc.-2001

Tradu^ao em espanhol da edigao revisada em ingl«,de 1997, do livro Reinsurance, cujo original e de 1980. Lscnto por56homense mulherescom ampla experi^ncia pratica. descreve o negdcio internacionai do mercado ressegurador, especialmente no que diz respeito is indenizagoes por danos/responsabilidade e vida/saude.

Direito Civil Responsabilidade Civil 2^_EDigA0 - Volume H

Silvio de Salvo Venosa

224 paginas - Editora Atlas - 2002

Apresenta em 10 caplculos o univcrso da responsabilidade civil {entre transportes, sentenga criminal e dano ambiencal) conforme o novo Codigo Civil de 2002.

Sao feitas analises comparativas entre os dispositivos deste codigo e o de 1916 e apontados os novos caminhos tragados pela responsabilidade civil na doutrina e na jurisprudencia.

Pairimonio Llquido

Ativo Total

,• provisoes Tecnicas

provisoes Economico-Financeiras

; -PerdasemCreditoselnvestimentos

' - Passives Contigentes

- Impostos e Taxas

-TrabalhistasePrevidenciarios •

i,'.;pr§mio Emitido

Smio Ganho

Inistrb

-''V^orEfetivamente Pag&»' ^VaiJigaode Reserva

i^esultado Operacional ^esultado Financeiro

^espesas Administrativas'

- Pessoal e Encargos

-Outras

.Colins

.CPMF/IOF

.Provisoes

.Servigos de Terceiros

'isL

'ft-

IRB-Brasil ReMem

de Dados - .Outras _ _ . . [imposto de Renda e Contribuigao Soaai Hjlucro Llquido iReotabilidade doP Lucre por Agao . , • |Valor Patrimonial da A^ao . Numero de Empregados ' lucre por AgSo = R$ 1 e Valor Patritnonial da AgSo RS 1 Valores em R$ Milhoes 2000 839,4 2.279,4 1.014,6" 592,2 391,4 200,8 31,4 169,4 781.1 428.2 (367,2) (369,2) 2,0 0,7 200,7 (97.0) (33,0) (64,0) (16,4) (2,9) (6.7) (9.1) (2.2) (26.8) (32,4) 71,9 9,4% 71,92 839,40 511 AGOSTO Variagao 91 2001 2002 2002/2001 aWKlTO 998,1 1.133,5 13,6 2,831,4 3.468,4 22.5 1.-325,4 1.666,3 25,7 721,9 857,2 18,7 510,2 620.2 21,6 211,7 237,0 12,0 67,1 76,1 13,5 144,6 150,9 1.015,9 1.565,7 477,8 636,1 . (379.2) (255,0) (124,2) 55,0 276,6 (78,9) (35,3) (43,7) (17,6) (2.4) (4.8) (8.1) (1.9) (8.7) (69,1) 183,6 22,6% 183,58 998,09 480 (533.6) (301.4) (232,2) 38,3 361,4 (98,2) (37,1) (61.1) (25.6) (4.1) (5.8) (12.7) (3.2) (9.7) (92.2). 209,3 23,0% 209,34 1.133,45 Fonte: Gecon I IRB-Brasil Re Revista do IRB • R1 • a.62 • n.289 • jul./set. 2002 Revista do IRB • RJ • a.62 • n.289 • jul./set. 2002

•Processamentos

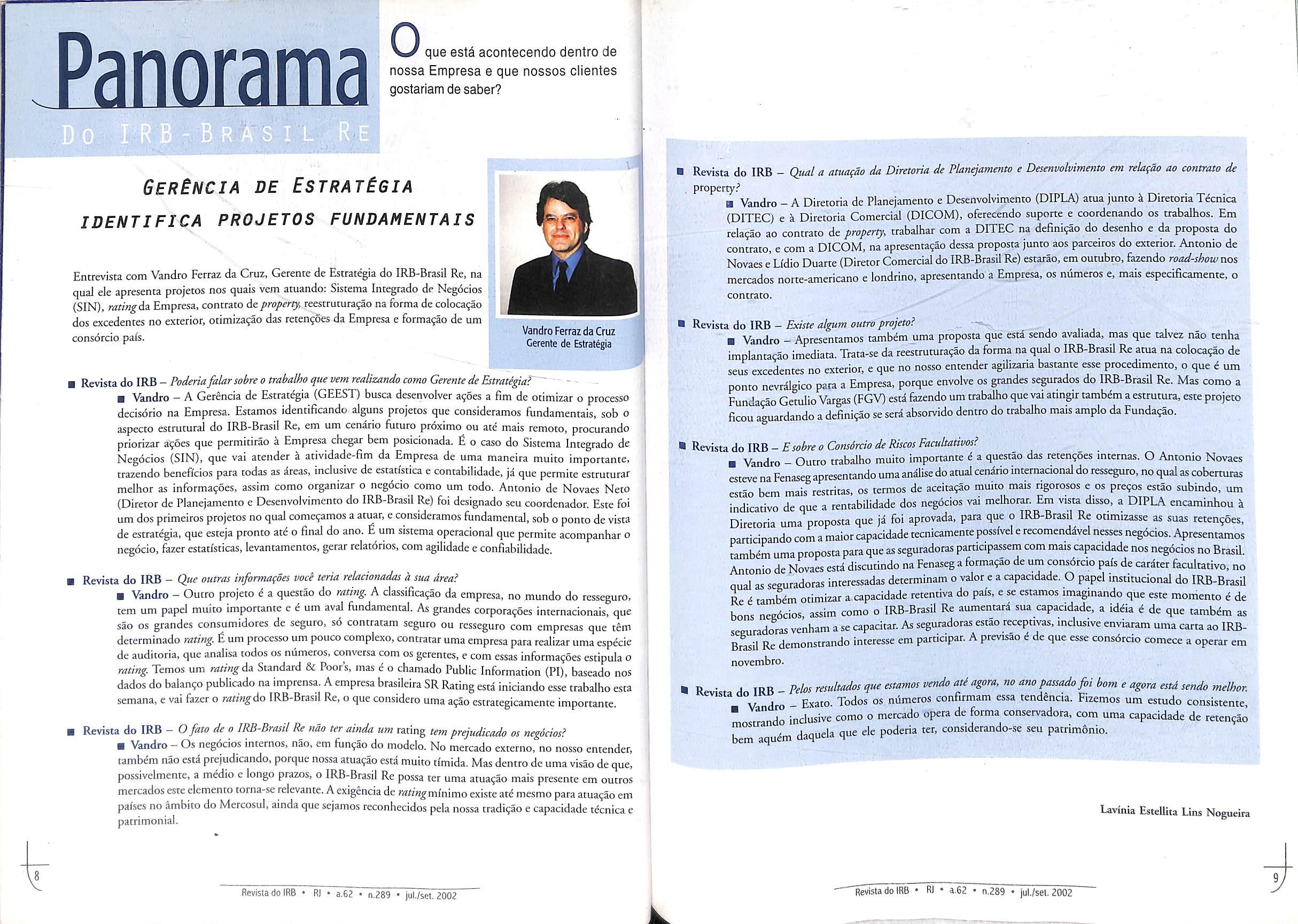

0que esta acontecendo dentro de nossa Empresa e que nossos clientes gostariam de saber?

GERiNCIA DE ESTRAT^GIA

IDENTIFICA PROJETOS FUNDAMENTAIS

Entrevista com Vandro Ferraz da Cruz, Gerence de Estrategia do IRB-Brasil Re, na qua! ele apresenta projetos nos quais vem atuando: Sisrema Integrado de Negocios (SIN), ratingda Empresa,conrrato de property, reescruturafao naforma de coloca^ao dos excedentes no exterior, otimizagao das reten^oes da Empresa e forma^ao de um consdrcio pals.

Revista do IRB-Poderiafalar sobre o trabalho que vem realizando como Gerente de Estrategia? ~

■ Vandro — A Gerencia de Estrategia (GEEST) busca desenvolver a^oes a fim de otimizar o processo decisorio na Empresa. Estamos identificando alguns projetos que consideramos fundamentais, sob o aspecto estrutural do IRB-Brasil Re, em um cenario fiituro prdximo ou ate mais remoto, procurando prlorizar a^oes que permicirao a Empresa chegar bem posicionada. E o caso do Sistema Integrado de Negocios (SIN), que vai ateiider a atividade-fim da Empresa de uma maneira muito importante. trazendo beneflcios para todas as areas, inclusive de estatistica e contabilidade, ja que permite cstruturar melhor as informa^es, assim como organizar o negdcio como um todo. Antonio de Novaes Neto (Diretor de Planejamento e Desenvolvimento do IRB-Brasil Re) foi designado seu coordenador. Este foi um dos primeiros projetos no qual come^araos a atuar, e consideramos fundamental,sob o ponto de vista de estrategia, que esteja pronto at^ o final do ano. E um sistema operacional que permite acompanhar o negocio,fazer estati'sticas, ievantamentos,gerar relatdnos, com agilidade e confiabilidadc.

Revista do IRB - Que outras informa^oes vod teria relacionadas a sua area?

■ Vandro - Outro projeto e a questao do rating. A classifica^ao da empresa, no mundo do rcsseguro, tern um papel muito importaitte e e um aval fundamental. As grandes corpora^es internacionais, que sao OS grandes consumidores de seguro, s6 concratam seguro ou resseguro com empresas que tern dcterminado rating. £ um processo um pouco complexo,contratar uma empresa para realizar uma especie de audicoria, que analisa todos os numeros, conversa com os gercntes, e com essas informa^oes estipula o rating. Temos um rating da Standard & Poor's, mas 6 o chamado Public Information (PI), baseado nos dados do balan^o publicado na imprensa. A empresa brasileira SR Rating esta iniciando csse trabalho esta semana,e vai fazer o rating do IRB-Brasil Re,o que considero uma a^ao esirategicamente importante.

Revista do Ofatodeo IRB-Brasil Re nao ter ainda um rating tern prejudicado os negocios?

■ Vandro - Os negdcios internos, nao,em fun^ao do modelo. No mercado externo, no nosso entender, tambdm nao esta prejudicando, porque nossa atua^ao esta muito timida. Mas dentro de uma visao de que, possivelmente. a mMio e longo prazos, o IRB-Brasil Re possa ter uma atua^ao mais presente em outros mercados este elemento torna-se relevante.Aexigencia de ratingminimo existe ate mcsmo para atua^ao em palses no ambito do Mercosul,ainda que sejamos reconhecidos pela nossa cradi?ao e capacidade tdcnica e patrimonial.

Revista do IRB - Qual a atuafSo da Diretoria de Planejamento e Desenvolvimento em relagdo ao conrrato de property.''

■ Vandro - A Diretoria de Planejamento e Desenvolvimento (DIPLA) atua junto 4 Diretoria T&nica (DITEC) e i Diretoria Comercial (DICOM), oferecendo suporte e coordenando os trabalhos. Em rela9ao ao contrato de property, trabalhar com a DITEC na defmi^ao do desenho e da proposta do contrato, e com a DICOM,na apresentagao dessa proposta junto aos parceiros do exterior. Antonio de Novaes e Lfdio Duarte(Diretor Comercial do IRB-Brasil Re)estaiao,em outubro,fazendo road-show tios mercados norte-americano e londrino, apresentando a Empresa, os numeros e. mais especificamente, o contrato.

■ Revista do IRB - Existe algum outro projeto?

■ Vandro - Apresentamos tambdra uma proposta que esti sendo avaliada, mas que talvez nao tenha implanta9ao imediata. Trata-se da reestrucura^ao da forma na qual o IRB-Brasil Re atua na coloca^ao de seus excedentes no exterior, e que no nosso entender agilizaria bastante esse procedimento. o que i um ponto nevralgico para a Empresa, porque envolve os grandes segurados do IRB-BrasU Re. Mas como a Fundacao Getulio Vargas(FGV)estd fazendo um trabalho que vai aungirlambdm a estrutura,este projeto ficou aguardando a defmi^ao se serd absorvido dentro do trabalho mais amplo da Fundacao.

■ Revista do IRB -Esobre o Consdrcio de Riscos Facultativos?

■ Vandro - Outro trabalho muito importante 6 a questao das reten^oes mternas. O Antonio Novaes esteve naFenaseg apresentando uma andlisedo atual cendrio internacional do resseguro,no qual as coberturas estao bem mais restritas, os termos de aceita^do muito mais rigorosos e os prc^os estao subindo, um indicative de que a rentabilidade dos negdcios vai melhorar. Em vista disso, a DIPLA encaminhou d Diretoria uma proposta que jd foi aprovada, para que o IRB-Brasil Re otimizasse as suas reten^oes, participando com a maiorcapacidade tecnicamente posslvel e recomenddvel nesses negdcios.Apresentamos tamhim uma proposta para que asseguradoras participassem com mais capacidade nos negdcios no Brasil. Antonio de Novaes estd discutindo na Fenaseg a forma9ao de um consdrcio pals de cardter facultativo, no aual as seguradoras interessadas determinam o valor e a capacidade. O papel institucional do IRB-BrasU L6 tam^m otimizar a capacidade retentiva do pals, e se estamos imagmando que este momento e de bons negdcios, assim como o IRB-Brasil Re aumentard sua capacidade, a iddia d de que tambem as seeuradoras venham a se capacitar. As seguradoras estao receptivas,inclusive enviaram uma carta ao IRBB^il Re demonstrando interesse em participar. A previsao 6 de que esse consdrcio comece a operar em novembro.

• R t A TRB - Pelos resultados que estamos vendo ati agora, no ano passadofoi bom e agora estd sendo melhor. - Vandro - Exato. Todos os ndmeros confirmam essa tend&ncia. Fizemos um estudo consistente, ando inclusive como o mercado opera de forma conservadora, com uma capacidade de reten9lo dm daquela que ele poderia ter, considerando-se seu patrimdnio.

Vandro Ferraz da Cruz Gerenle de Estrategia

Revista do IRB • RJ • a.62 • n.289 • jui./set, 2002 Revista do IRB • R1 • a.62 • n-289 • jul./set. 2002 V

Lavlnia Esteliita Lins Nogueira

SETOR

INSTITUTO DE SEGUROS DE PORTUGAJ; FUNDAgAO INTERAMERICANA

WWW.isp.pt

Conhe^a as principals atividades do Instituto que atua como entldade supervisora das empresas de seguros, mediadores e sociedades gestoras defimdos de pensao. O Instiruto acompanha o cumprimento das normas legislativas que regem o seror e elabora normas tecnicas, com aferi^ao de diplomas. Entre suas publica^oes destacam-se a Revista Semestral do ISP,que apresenta artigos. indicadores e legisla^ao, e o Mamrnl de Estatistica de Seguros e Fundos de PensSo, com dados relatives zs empresas do ramo segurador.

HSBC

www.hsbc.com.br

A pdgina foi reformulada e tern como objetivo set um guiasobre seguros,contendo respostas,em uma Unguagem accssivel, para as perguntas que cosmmam ser feitas. O site traz informa9oes para corretores, parceiros e clientes, permitindo realizar simula^oes e mesmo adquirir produtos pela Internet. Para ds corretores de seguros fbi criado um espa^o especial, onde poderSo ser consultados boletins de seguro, previd&iciae economia,r^ras do programa Corretor Premium,campanhas de incentive a venda e vdrlos dados de produ^ao.

Casualty Actuarial Society - CAS

www.casact.org

A pagina oferece clipping e meta-busca para os principais termos. Outro ponto que se destaca i a relat^ao dos mals importantes perlddicos do ramo atudrio. O site tsti dispon/vel apenas em ingles.

www.fin

teramericana.org

A Funda^ao € uma enridade privada, sem fins iucrativos, criada em 1996 na Argentina para defender os direitos dos trabalhadores nas decisoes relativas iseguridade social. Atravds do sitee possivel acompanhar as ultimas noticias do mercado de fundos de pensao na America Latina, acessar a lista de eventos agendados e consultar links Aos principais institutes de pesquisa, minist^rios,Jab_prat6rios e das agencias reguladoras da America Latina, Espanha, Itdlia e Franca. Em espanhol.

Compar

e Seguros

FJ—^martigo publicado nz.Revista doIRB n 275, de 1996,abordei,dentre outros topicos,a questao relativa ao significado do termo "acidente", que figura nas Condi^oes Especiais do Seguro de Responsabilidade Civil - Produtos.

Contudo, ao ouvir determinadas 3ssercivas, com aparencia de argumentos, fica claro que tern havido erro de leitura do texto, tanto por aquelcs que dizem ter o artigo afirmado que:

a - "tudo e acidente";

b -"qualquer acidente estd coberto ; como por outros

www.compareseguros.com.br

Atrav& deste disfd possivel comparar os pianos de vdrias seguradoras em diferentes modalidades.Os dados do mercado sao tamb^m uma importante fonte de consulta. possfvel verificar o rankingd^ seguradoras com tabelas e graficos divididos por setor, o faturamento de cada regiao, a legisla^ao e os dados acumuladoscom as perdas registradas em 2000.Outra ferramenta que merece destaque e a coluna Voci Sahia..., com as curiosidades do itiercado segurador.

Academia Nacional de Seguros e PrevidEncia - ANSP

www.anspnet.org.br

A Academia Nacional de Seguros e Previdencia6 uma associa^ao de intelectuais das instltui96es do seguro, da previdencia e capitalisa^ao. A pagina disponiblliza um forum permanente entre os associados, al^m de clipping de notlcias, rela9ao de eventos da ANSP e links com instituigoes do setor.

c- que julgam o significado amplo do termo suficientemente elastico para nele caiba tudo aquilo que se qucira.

Na vcrdadc, a tese que defendi foi spenas uma, ou seja, se a apdlice nao testringc o significado do termo, podemos toma-lo em sentido amplo.

Nao afirmei que "tudo e acidente . Apenas deixei claro que, para se caracterizar um fato como "acidente". nao e necessario que o mesmo tenha o atnbuto de ser catastrdfico ou quedanosfisicos a pessoa,ede natureza grave, com fratura de membros ou algo parec.do, devam ocorrer.

Ademais,a tese que consiste ena afirmar que tudo = acidente" d cateute de sentido attganadora. Vejatnos o potque. Suponhantos qu deterntiuada pessoa ttos dtga que,em sua y""' telativo". Isso. naturalmen.e, tudo fosse relattvc, nao haveti.co.sa alguma em tela^ao qual tudo fosse relattvo-^ ^

Do mesmo m ' ^ inespeiado,ou seja, se caractertza como nao pi I ^ coino um desvio do cu

.acontecimentos. Ora, se alguem afirma a tese de que "tudo 6 acidente", entao podemos concluir que a assertiva equivale a sua contraria, ou seja, de que "nada i acidente". Em outros termos, se o fato acidental deixar de ser desvio ou exce^ao, 0 desvio e a exce^ao se tornam regra, e nada restara que possa ser chamado de "acidente", obededdo o sig nificado que emprestei ao termo,no artigo citado.

Prosseguindo, devo dizer, lambem, que jamais afirmei a erronea tese de que todo e qualquer aci dente estd coberto. De fato, nenhum ramo de seguro, mesmo naqueles com wording talhado ao mode das apolices all-risks, seja terrestre ou marftimo,cobre qualquer tipo de acidente. E, em RC-Produtos mesmo, hd uma serie de causas que, se forem responsaveis por determinado "acidente",o mesmo estara ao desabrigo da cobertura basica. Exemplos: acidentes causados por erro de projeto, piano, desenho e formula,propaganda inadequada,culpa exclusiva do terceiro etc.

O objetivo da tese do sentido amplo foi evitar que um termo nao definido pela apdlice viesse a ser tornado apenas em deterrainados sentidos estritos, ao modo daqueles que julgam necessdrio, para que um "acidente" se caracterize, que haja, obrigatoriamente, e conforme fo'i dito, alp de catastrdfico ou envolvendo danos corporals graves.

SITES GUIA

^^uai de nos nao utiliza a Internet no dia-a-dia para buscar informaQoes? Aqui, voces encontrarao dicas de sites do mercado de seguros e resseguros.'

Armadilhas em Sinistros de Responsabilidade Civil - Produtos Frandsco de Assis Braga(*) bcf@uol.com.br I

Mjj

"UM ACIDENTE E SEMPRE algo que se caracteriza COMO NAO PLANEJADO OU inesperado"

Vio RevistadolRB • Rl • a,62 • n.289 • jui./set, 2002 Revista do IRB • R) * a.62 • n.289 • jul./set. 2002

Assim, uma coisa 6 distinguir entre as vdrias acep0es sob as quais um tcrmo pode ser tornado; outro, muito diferente, e afirmar que todo e qualquer acidente, obedecido o significado amplo, estard amparado pelo seguro de RC-Produtos.

Por outro lado, tamb^m comete leitura enviesada e erronea quern julgar o conceico amplo tao elastico que em seu interior caiba qualquer desatino iingufstico que vcnhamos entender por "acidente".

A despeito do quaiificativo "amplo", o conceito de "acidente", mesmo assim, exige que o fato ocorrido, al^m de provocado pelo produto defeituoso ou nao-conforme, seja nao desejado, ou intencional, inesperado e danoso.

Dano moral E MERCADO SEGURADOR:

ATi QUANDO ACEITAR AS PREMISSAS

QUE REGEM A MATERIA?

E,^ra uma estagidria da Defensoria Publica que, Wndidamente, tentava explicar para uma humilde senhora que as coisas tinham sai'do erradas porque o Direito e uma ciencia inexata. No afa de Ihe explicar melhor, prosseguiu em sua tentativa ucilizando-se de um exemplo que reputo, '"algrado sua extrema simplicidade, de vulcosa sabedoria; Minha senhora, se o Direito fosse uma ciSncia exata, nao Precisarfamos de jufzes, defensores e advcTgados. NSo ptecisarlamos de mais nada que nao fosse um computador "0 qual digitanamos oproblemaeapertarfamosateclaEnter. Teri'amos a sentcn9a em poucos segundos.

Por ultimo, nao custa dizer que o termo acidente pode ser tranquilamente expurgado do clausulado de RC-Produtos sem que o mesmo perca sencido. Alias, e o que ocorre em algumas apolices estrangeiras, Mas observe o leitor que, nesse caso, e como 0 segurado deve ser civilmente responsavel por alguma coisa, esta coisa devera ter um nome - se nao for "acidente", tera de ser, digamos. "danos". "Danos" 6 termo dcfinido pelas Condi^oes Gerais do Seguro de ResponsabilidadeCivil Geral, Se tal defini^ao e boa ou oferece o flanco para que pessoas versadas na interpreca^ao decontratosvejam nela frestas poronde enfraquece-la, crata-se de algo sobre o qual o leitor poderd refletir.

Esse breve intrdito serve de base para que possamos •^iscutira questao da reparabilidadedo dano moral emjufzo, come9ando a encara-lo sob enfoque outro que nao seja o que, consuetudinariamente, nos acostumamos. E af nao felo apenas sobre advogadosejui'zcs, mas almejo levaradiscussao a diversas esferas da sociedade. Precisamos encarar a questao do dano moral como parce de um sistema jur/dico que nao pode comportar mais soIu<;6es simplorias como ocorre ^tualmente.

E inequlvoco que essa questao ganhou impuiso tremendo com o advento da Constituifao Federal de J988 e com o Cddigo de Defesa do Consumidor de J990. Esses dois diplomas legais, somados ipossibilidade de ftcil acesso k Justi?a proporcionada pelos Juizados

Espcciais - nos quais nao hd necessidade de taxas e custas judiciais para se ingressar com a^ao -, impulsionaram

Partes e advogados a ajuizar, sempre em propor?ao geom&rica,processescujoescopoeareparataopordanos

"""'o fare, incontesrdvel e aferido por esrar/sdcas e mais esrarisricas. < que, uno apds .no, as prarele.ras de k.,rrotam de processes dessa natureza. oossos pretdrios se abarrotam u f

E OS operadores do Direito nao vem consegurndo. infel^enre, adorar partoerros mars coerenrcs paraev.rar or - OS efeitos do que se passou a -- ou, ao menos, minimiZ'^' „ ,, j „ i" _ , "a industria do dano moral chamar, dada a situa^ao atu

Muitopoucosefezperpartedasempresas que, em 99% das vezes, figuram como rd nas afoes de repara9ao por danos moralscostumamos dizer que nao lembramos de ter visto alguem de parcos rccursos no p6lo passivo dessas a^oes - no sentido de inibir os efeitos dessa industria no ambiro processual.

Inegdvel que, apds a Constitui^ao e o Codecon, diversas medidas forant tomadas por prestadores de servi5os e produtos em todo o Brasil. Foram criados micleos de atendimento aoschentes, instituidosprogramasdequalidade, de fideiidade, controladas as antigas formas de propaganda, muito mais enganosas, em geral, doqueasatuais. Enfim, nao se pode negar que o perigo de altlssimas condena^oes que come9aram a pairar sobre o empresariado redundou cm substancial melhora no fornecmento e na qualidade dos produtos e servi9os oferccidos ^ popula9ao.

fr W h ■■ '■ '•. "V

(*) Economista Connikor de Riscos e Sinistivs Membro do Comelho Diretor do IBDS

Gustavo de Albuquerque {*) galb@irb-brasilre.com.br

Vl2 Revista do tR8 RJ • a.62 • n,289 • jul./set. 2002 Revistado iR8 • RJ • a.62 • n,289 • jul./set. 2002 "J

Mas tal qua! um bob sola quando passa do ponto, qualquer efcito ben^fico oriundo das novas rela0es juridicas, ai compreendidas ap6s 1988, jd se esvaiu com a conscientizafao das cmpresas e, principalmente, com o diagndstico eferivado por panese seus advogados,que insistcm em ver as prerrogadvas legais adnentes a materia como fonte de enriquecimenro sem causa.

Nosso ordenamcnto jun'dico, insculpido dencro de prcceitos oriundos do Civil Law, com origem romano-germanica, se notabiliza por seu apelo exacerbado a Idgica formal. A fiinfao legislativa retirada do rei e entregue ao povo por meio de seus representantes trouxe a ideia de racionalidade na constru^ao do Direito.

O rigorismo desse siscema, concudo, d falso, uma vez que fez surgir o casulsmo inrerpretativo, criando os conceiros da jurisprudencia dominance e as opinioes consagradas na dourrina, com regras raais forces do que a propria lei.

E uma dessas construgoes jun'dicas e exaramente a aplica^ao de punigao como represdlia a prarica que, hipoteticamente, levou ao ajuizamenro de uma a^ao de indeniza^ao por danos morais.

Nesse concexco e que se insere a urgence necessidade de mudan^a,de quebra de paradigmas,com o flro de reequilibrar a baian^a da justi^a — com o perdao da expressao — no sentido de que se estabele^am novos parametros para a quescao.

Na esceira desse raciocfnio, € Imporrante esclarecer que a problematica do dano moral surgiu quando o primeiro juiz entendeu que deverla aplicar uma pena de carater punitivo ao causador do dano. Desde entao, a bola de neve so fez crescer.

£ precise cambem destacar que, no ambito civil, o esrabelecimenco de penalidades tern inceresse escriramence privado. No dizer do ilustre magistrado paulista Marcius

Porco — a quem rendo juscas homenagens por sua admiravel posifao diance do tema,e de quem,sistemaricamente, colho subsidies para encarar o problema no coridiano eventuais abuses do poder economico por parce de grandes empresas concra consumidoresdevem ser colbidos per meio de mecanismos proprios. Af esrao a Anatel, a Aneel, a ANS,a Susep e cantas

oucras.

A ideia de pena e de fixa^ao de altas quanclas se coaduna muito mais com a sociedade americana, e somente cem sido acolhida no Brasil em virtude da forclssima Iriftueneia daquele

pais nos nossos habkos. Cdebres casos como o da velhinha que conseguiu uma indenizafao de um milhao de ddlares porque nao escava escrico no cafezinho, comprado junto a uma cadeia de lanchonetes,que o llquido escava quente e era precise ter cuidados ao mancjar o recipience, soam como absurdos se analisarmos sob a otica legal brasileira.

Exageros a parce, feitos como os daveihlnha do oucro hemisf^rio sao analisados por aqui. E se ^ bem verdade que rarlssimas sao as indeniza^oes de tamanha monca,nao menos verdade e que, na quase cocalidade das decisoes, os jui'zes justificam os valores da condena^ao considerando a capacidade financeira do rdu, ou seja, punlndo-o, e nao apenas restabelecendo o status quo.

Nessa linha de raciocfnio, a indenizagao visca como puni^ao cransforma-se em mais um produce de mercado, cnriquece alguns da noice para o dia e, muicas vezes, pelas niais insignificances ofensas, desvircua, cocalmence, a conscru^ao juridica sobre os conceicos de repara^ao civil. Descarte, a responsabilidade civil passa a ser vista como puni^ao e acaba se caracterizando como a reveia^ao do aspccco ludico humane, num cspetacular jogo de '^a.rketing. A sorce, assim, depende do encontro da vlcima" com um ofensor miliondrio.

Esse d 0 memento hiscdrico brasileiro pertinence a Ruestao das indeniza^oes por danos morais. Camada ®'gnificaciva da popula9ao torce para ser inscrica indevidamence nos cadastres do SPC ou para que bancos cobrem tarifas de forma errada. Enfim, aposcam, como em uma grande loceria, que um dia escarao frence a frcnte a um juiz, pedindo indeniza^ao por danos morais para uma grande empresa. Virou o eldorado cupiniquim, ao menos ua esfera do judiciario.

Temos,enquanto membros dasociedade eoperadores do Direito,que condenar tais gestos.Devemos terem mente 9ue 0 Direito se forma pela for9a do poder politico e pela 'nterpreta9ao de autoridades juridicas, que procuram - ou, ao menos,deveriam faze-lo-craduzir os aiiseios e interesses da sociedade.

O fato e que nao M qualquer razao normativa, ou fiUe tenha base nos princlpios de Direito, para a ado9ao <la teoria dominante nos dia,amais,em sede de reparafao Je danos morais,de que pode prevalecer o carater pumnvo "as condenaqocs. Muiro ao conirdrio, as regra., pumr.vas imposras no sentido de coibir a repetiqao da prdt.ca de MO iHcito sao de natuteaa penal, excepcronados os casos especificos preyistos na legislaqao c,,. como, por nxemplo,a condenaqao por litigancia de md-fe no processo civil que d de ordem pdblica, a rnadrmpleuca no pagamlro de pensdo alimentida e o deposrrdr.o nrfiel.

Acentemos para o fato de que o art. 5®, XXXIX da Constitui9ao Federal 6 expresso ao determinar que nao ha crime sem lei anterior que o defina, nem pena sem prdvia comina9ao legal.

Tal preceito tem aplica9ao ampla. Embora dirigida especialmente para evitar a pena criminal, tem tambem eficacia na esfera civil. Bem salienta o brilhante jurista Pinto Ferreira,quando lembra que a proibi9ao de leis retroativas fixando penas e de ordem gcral, aplicando-se, portanto, as penas criminals e iis penas disciplinares.

Com base nesse entendimento, todo tipo de condena9ao que estabeleccr a indenizagao punitiva por danos morais afronta de forma violenta o texto constitucional, e tem que set coiblda.

Mas o que faz a maioria, para nao dizer a totalidade,dos advogados das empresas res quando se depara com 39065 nas quais os pedidos se basciam em hipot^ticos danos morais sofridos?

Sem querer lazer destas linhas uma crltica a classe da qual muito me orgulho pertencer, mas,ao contrario, oferecer instigante tema para discussao, ouso rcsponder ao quescionamento acima: nada. Ou raelhor, quase nada. N6s nos limitamos, de um modo geral,a dizer que nao houve0 dano moral, e que,em caso de condena9ao, essa deve respeitar OS limites da razoabilidade. Geralmente juntamos trechos de dourrina e jurisprudencia, objetivando minimizar os prejulzos.

Mexemos nos efeitos mas ignoramos as causas. Quanros advogados que defendem os interesses de empresas que efetivamente verteram estor9os no sentido de quebrar premissas no campo sob andlise?

Uma resposta otimista resultariaem:poucos.

O mercado segurador, em especial, deve-se manter muito atento a essa celeuma juridica, pela prbpria naturezada atividade securitaria.Asapdlices ae Responsabilidade Civil Geral, por exemplo. abrangem. quase em sua totalidade, que as mdemza9oes contemplem eventuais danos morais.

1

M.

RevistadolRB • RJ • a.62 • n.289 • jul./set. 2002 RevistadolRB • R) • a,62 • n,289 • jul./set, 2002 15 7

0 Seguro no Agrone66cio: VisAo,Gerenciamento e Resseguro

Devemos ficar atentos as defesas em jui'zo dos inreresses do seguro. Ainda que, por foTcp. de lei, fiqucmos impedidos de ingressar em alguns feiros, temos obriga^ao de acompanhar, na condi?ao de intercssados direcos, as atua^oes de nossos segurados.

Seja na esfera meramente legal, na hermeneutica juridica., seja na anaiise c propositura de outras soiu?6es no campo probatorio, como na oitiva em audicncia do aucor e pscudolesado e na produ9ao de prova pericial psicologica, cada dia mais usual no universe forense, seja ace - por que nao?- na altera(;ao de clausulas nos contratos de seguro, determinando que os segurados devem ter atua^ao maisconcundente na tentativa de afctar OS danos morais da esfera processual, o faco e que a questaoem tela aflige,e muito,o mercado do seguro como um todo, uma vez que somos nds OS responsaveis pelo pagamento das indeniza?6es,em grande numero dos casos.

Sobre a necessidade de produ^ao de prova pericial psicologica nos autores da a^ao, longe de ser aco procrastinatorio como defendem alguns, entendo que deveria ser encarada como condi^ao de prosseguimento da a9ao. Ora, podemos conceber que um juiz, com milhares e milhares de processos para andlise, cenha condi^oes de efetivar uma anilise ao menos razoivel sobre a existencia e a extenslo de dano moral na esfera psiquica dos autores?

Razoivel responder um sonoro nao.

Nunca e demais lembrar que, para que todo e qualquer dano seja indenizado, e indenizado ai deve ser entendido em sentido amplo,sao necessaries tres elemeiitos; um ato ili'cito, o nexo de causalidade e, finalmente, a existencia do proprio dano que possa ser comprovado. Nao basta que seja apenas aventado, imaginado, suposto.

Napior das hipoteses, um perico psicdlogo, devidamente assistido por assiscences tecnicos nomeados pelas partes, com base cienrifica e com conhecimento de causa, poderia auxiliar o magistrado em seu julgamento. Nao se deseja afastar a atividade judicante. Ela e inerente ao juiz. Mas o que se propoe, com o fico de dar maiorseriedade e cransparencia as decisoes, e que nao , fique a condena9ao que visa a reparar o dano atrclada, apenas, aos parcos conhecimentos da maioria dos magistrados acerca da consciencia humana que, na maioria esmagadora dos casos, encende que um fato gerador semelhante adngiu Jose e Joao da mesma forma, quando sabemos que Jos^ e Joao sao pessoas distintas,vivem realidades discintase,principalmente,que reagem ._de maneira distintas.

A pen'cia psicoldgica em tais a^oes,desse modo,se enquadra no rol das situa^oes que jamais irao resolver - mas decerto irao auxiliar-uma questao.Inumerassao as obras e as contribui^oes da psicologia forense nesse campo. Inumeros seriarn ps beneffcios processuais se amparada a tese de que, muito mais que um juiz,tun homem das leis teria um psicologo a agregar no campo probatorio para o deslinde de boa parte das qucstoes levadas a juizo sobre a incid^cia ou nao de danos morais esobre sua extensao,fornecendo parametros inclusive parao calculo de umaindenizagao maisjusta e .inibindo, bem provavelmente, boa parte dos feitos ajuizados por pessoas que fomentam essa enorme industria, que por certo movimenta muito mais dinheiro do que a maioria esmagadora de nossas empresas.

O que precisa ser dito, por derradeiro. ^ que uma nova concep^ao e um novo enquadramento da "inddstria do dano moral" na esfera judicial sao necessidadcs aruais que, longe de representarem um retrocesso no campo dos direitos socials e da cidadania, tornam-se um instrumento que possibilitari dar amparo a quern realmente faz jus, na forma que faz jus e nos hmites exatos,ou mais aproximados. do dano sofrido. Na outra margem, que se mantenham os demais - arrisco-me a dizer a maioria ,que utilizam o Direito como meio para obtenfao de vantagens ilicitas, amparadas em premissas que deixamos se enraizarem, e que, por isso mesmo, temos que combater, sob pena de, nao o fazcndo. continuarmos a fomentar, ainda que pela inercia,uma inddstria que tem como mat^ria-prima a cren9a de que o Direito pode ser, casuisticamente, uma ci^ncia exata.

{') Advogado da CoordenufSo Juridica do IRB-Brasil Re

A.revolu^ao no campo brasileiro 6 uiTi fato surpreendence. Com um credito oficial que em 20 anos caiu de R$ 50 bilboes para RS 13,55 bilboes {programa^ao 2002/2003), e com uma queda continua nos pre^os das principals commodities, os produtores rurais se inodernizaram e, em menos de 10 anos, com a mesma superflcie-36 milhoes de hectares -, conseguiram passar de 66,8 milhoes de foneladas para 95,8 milhoes do coneladas.

Mas diante de todo este cenario, onde obom gerenciamento,baseado na otimiza^ao dos recursos (maquinaria e mat^rias-primas, principalmente), resultou neste fantastico desenvolvimento, sente-se a falta de uma fcrramenta de gestao, tao importante quanto e 0 seguro. A atividade rural, como qualquer outra, esta sujeita a riscos, especialmente neste caso,ja que esta se desenvolve normalmente ao 3r livre,sendo o sucesso ou o fracasso resultados diretos das inclemencias meteorologicas ^contccidas.

No Brasil, para se ter uma id^ia, no dltimo ano apenas 1,6% de toda a produ^ao agropecuaria estava coberta por uma apolice rte seguro. Na minha opiniao, nao existe hoje em dia um nicho de mercado tao promissor quanto este para atuar na area de seguros. Existem varias razoes para tal afirma^ao:

O seguro co„stirui-se hoje em dia no procedimento mais racional e mo erno e gestao dos riscos inerentes a at.vtdade agropecuaria, tanto para os pro utore^u j jcpnvolvidosnacadeiado quanto para os demais envo , , < A > ■ ..,.,nnte acontinuidade da hrzr;traru-"ividade^

entidades bancdrias e as cooperativas de cr rural, fundamentalmente, precisam desta

Miguel Angel Corrales Gallego (*) mgallego@veracru2.com.br

ferramenta para poder assumir com garantias os financiamentos concedldos aos seus clientes. Estes, por sua vez, precisam do seguro para nao correrem o risco de ficarem inadimplentes por fen6menos climaticos adversos, com conseqiiencias facilmente iraaginaveis.

•NtiM

As oportimidades que podem suigjr na area saofentasticas, principaiiiiente quanto a gera^ao de novos empregos, tanto no sctor securitario (corretores especializados, reguladores de sinistros etc.), quanto nos 6rgaos de pesquisa agropecuaria (faculdades de agronomia e veterinaria entre outras). Neste ponto, gostaria de salientar que o seguro rural nao se limica somente ao seguro agn'cola. Exisrem dentro dele outras oportunidades,como seguros patrimoniais envolvidos dentro da cadeia do Agronegocio (armazens,granjas, maquinas e implementos),seguros pecuarios, florestais etc.

Dimensao e dispersao.

Sao palavras "abengoadas" dentro da tecnica seguradora 1 que fezem com que um projeco destas dimensoes tenha rauitas I 4 , illUlWi chances de sucesso. Com a variedade de produ^oes que podem ser seguradas e com a dispersao geogrdfica que se pode conseguir num pais com as dimens6es do Brasil. a carteira de uma - —' Ullid seguradora que queira atuar no segmento rural nao tem como dar errado. O importante i ter visao, bom gerenciamento e o apoio do Ressegurador, elemento fundamental neste tipo de empreendimento.

n noyos parcdros,

Num mercado aberto onde a concorrencia e acirrada, d Idgico pensar que a diferencia9ao ser4 um dcnominador comum no ftituro. Empresas de defensives,ferttlizantes e sementes por exemplo. procuraram este diferencial para se destacarem dos'seus concorrentes, agregando valor aos seus produtos, conseguindo de imediato, um fortaledmento da imagem da marca e, po^ final, uma redu9ao na inadimpl^ncia devido a tatores climdticos adversos.

V 1

6 iiiai 1,1 Revista do IRB • fy..-* 4.62,• n.289 • jul./set. 2002

Sistema deprote^ao.

RevistadolRB • RJ • a,62 • n,289 • jul./set. 2002

■ Subsidio ao premio.

£ importante a ajuda, canto do governo federal quanto dos Estados, para viabllizar subsi'dios que fa^am chegar o seguro aos producores rurais. Praticamente em todos os pai'ses desenvolvidos em materia de seguro agn'cola este fator esta onipresente.£ bem mais fecil destinar uma parcela do or^amento para seguro do que destinar ajudas em regioes que tenham sofrido uma catastrofe, pois a experiencia internacionai nos diz que e bem mais barata a primeira opfao. O seguro € utilizado como uma ferramenta de polirica agn'cola com vdrios objetivos, principalmente para garantir a renda dos produtores rurais, levando qualidade de vida para as areas rurais e seus moradores e evicando a migra$So do campo para as cidades, com as conseqii^ncias que todos sabemos (marginalidade, delinqiiencia etc.).

Por enquanco,s6 o Rio Grande do Sul tern um sistema que atende a alguns agriculrores.

Mas sao muitos os beneficios que o seguro agrlcola pode trazer para todos.

O Agronegdcio representa quase

40% do Produto Incerno Bruto brasileiro. Sera que nao e bora de come^ar a garantir um dos pilares mais importances da Economia nacional? Um sctor que vai superando e vencendo crises,tanco poiiticas quanto economicas, nao pode continuar sem seguro.

0 Hercado Internacional DE RiSCOS PETROauiHICOS

Marcos A. Christoph (*) marcoschristoph@pecuseguros.com.br

A.presentamos, a seguir, breves comentarios sobre a situa^ao geral deste mercado de resseguros, especialmente nas operafoes do mercado londrino, tradicional centro de capacidade e expertise nessa iTiodaiidade de risco.

Durante os liltimos 12 meses, verificamos uma redu^ao signiticativa na capacidade disponibllizada pelos t^riderwriters, tanto do Lloyd's quanto do mercado continental europeu, para os riscos petroqui'micos e/ou de derivados de petroleo em geral.

Tal redu^ao deve-se principalmente aos pdssimos resultados experimentados pelos principals subscritores nos ultimos anos. Na verdade, alguns apresentam loss ratios em torno de 300% em suas carteiras de Energy, o que certamence levou seus acionistas a demandar •nudan^as rapidas e efetivas, ou seja, uma urgente reversao de resultados.

Ainda que at^ pouco tempo (2000) fosse tazoavelmente fdcil conseguir-se capacidade de, pelo menos, US$ 2,5 bilboes, hoje i nossa opiniao que a Capacidade maxima geralmence disponlvel se situa ao redor de US$ 750 milhoes. Uma senslvel redu^ao que irnpacta diretamente os grandes riscos, inclusive os brasileiros. Em conseqiicncia desta redu^ao, a capacidade disponivel agora esta sujeita a termos muito mais caros.

Outro fator de extrema relevancia ^ que a capacidade disponibilizada ^ fUngao direta das prote^oes de carteira concedidas a esses subscritores pelo mercado de contratos. Nos dltimos dois anos. esses contracos. geralmente taxados a pre?os baixos, principalmente pelo mercado australiano (na verdade, o mercado de resseguros praticamente desapareceu naquele pa(s) entre outros. foram substitui'dos por mercados mats restrmvos e caros. Como resultado, coberturas mais restritas e pre^os mais elevados foram imposcos aos underwriters e esse custo, por sua vez, tambem ^ repassado ao chente final.

Temos tambem experimentado aumenios substanciais no nlvel de taxa^ao desde o ano passado, bem como na relutancia dos subscritores em aceitar taxas inferiores iquelas que cles tern praticado. Sem pretendermos ser especificos, temos visto aumentos de mais de 100% em varios riscos internacionais. Tais aumentos nao refietem apenas o desejo de fazer "dinbeiro rdpido" per parte do mercado, mas tern sido visto geralmente em Londres como um movimento consciente a fim de obter o retorno juste (e algum lucre) nos riscos que cles tcm subscrito. Clare que tais aumentos vanam tambem em fbn,ao do montante ofertade a esses mesmes mercados, pots seu retorno f a„ce.ro cresce „a „esma proper,io de suas

\n '

{*) Diretor Adjunto de Seguro Rural da Vera Cruz Seguradora Inspetor de Produ(So da Mapfre Agropecudria (Espanha)

RevistadolRB ■ RJ • a,62 • n.289 • ]ul'/set. 2002 RevistadolRB • Ri • a.62 • n.289 • jul./set. 2002 19

Com rela^ao afranquias, tern sido quase uma norma a imposifao de USS 1 milhao para Danos Materiais, porem a maior diflcuJdade vem sendo sentida na area de Lucres Cessanres, bnde o mercado vem exigindo(e normalmente rem conseguido)franquias de 60 dias. Para a obcen^ao de pen'odos menores, torna-se imprescindfvel a apresenta^ao de informa^des cecnicas detalhadas e de qualidade.TaJ feto reflete tambem o desejo dos subscritores de evitar se envolverem com sinistros freqiientes e de baixa monta.

As coberturas para fornecedores econsumidores vem sendo concedidas de fdr-nia bastante criterlosa e cm bases agregadas, no geral, de, no maximo, US$ 10 milhdes per risco e sujeitas, ainda, ao fornecimento de informa^oes detalhadas e complecassobrc cada emprcsa envolvlda.

O endurecimento do mercado refiete-se tambem nos termos de pagamenco de premios que vem sendo pracicado. Normalmente os resseguradores esperam o pagamenco integral do premio em 60 dias a partir do inicio de vigencia.

Por outro lado, vem surgindo algumas novas alternativas de capacidade no mercado durante os ultimos 12 meses, mals notadamente nas Bermudas, mas estas capacidades nao escao ainda dispom'veis a um pre^o menor, nem de forma imediata. Elas estao la para operar em um mercado onde as taxas rem claramente se elevado bastante, ou seja, operam com grande expeccaciva de retorno. Tem surgido muita publicidade sobre a explosao de significativas capacidades no mercado das Bermudas, mas grande parce dessa capacidade esti disponivel apenas nas bases de excesso de danos, e nao necessariamente em termos muito competitivos.

O Brasil, obviamente, nao esta exposto a riscos catastroficos, presentes em outros pai'ses onde os m'veis de taxas tem aumentado ainda mais para suprir a exposi^ao as catastrofes naturais, e, realmente, muitas vezes, o limite disponivel para estes casos tem sido significativamente reduzido em rela^ao ao valor total da cobertura pleiteada. No passado recence, nao havia essa limira.;ao.

Devido ao cendrio ter-se tornado mais exigence e restrito, o papel do broker torna-se mais importante do que no passado, sendo fator preponderance para que qualquer cliente possa usufruir de maior capacidade, amplitude de coberturas e menor pre90, O comprometimento de uma equipe dcdicada e que apresente o risco de uma forma melhor e mais adequada aos h'deres do mercado internaciona)b que realmente garancird a obten^ao das melhores condi^oes dispom'veis para os segurados brasiteiros.

(*) SScio-Diretor da Pecus Corretora de Seguros Representante exdtmvo da Arthur Gallagher(UK)Ltd.

^^ursos,seminarios,debates.

Tudo que pode contribuir para 0 seu aperfeigoamento como profissional atento as inovagoes do mercado segurador.

.>22 DE QUTUBRQ

Slue Tree Convention Plaza

Avenida Ibirapuera. 2.907

Swiss Re - SAo Paulo

Acontece

EVENTOS DO ME RCADO SEGURADOR

SeminArio A Venda de Seguros de Vida; Os CONCEITOS, As FERRAMENTAS E As TeCNICAS

O objetivo do seminario € proporcionar uma consultoria especializada em estrategias de disuibui9ao atravds de mdtodo para a identifica9ao e avalia^ao de necessidades de forma^ao de corretore.s e agentes do ramo de seguros de pessoas. Swiss Re Brasil Services e Participa96es

Alameda Santos, 1.940 - 10° andar - CEP 01418-200 - SP

Tel.: (11) 3371-6584 Fax: (11) 3171-1381

Marcelo_Ncves@swissre.com

-^.^A 25 DE QUTUBRQ

Aida - AssociAgAo

^NTERNACIONAL do Direito

Jo Seguro

LENTRO de CONVENgOES DO f^ARRioT Marquis Hotel -

^OVA York

-|i a 31 DE QUTUBRQ

^I^NENSEG

Jotel Renaissance

^Ao Paulo

XI CONGRESSO HUNDIAL DA AIDA

No XI Congresso serao discutidos mecanismos de compensa^ao alternativos para danos outros que nao automdveis, servi^os financeiros integrados, resseguros, supervisSo estata! de seguros, coberturas de proce^ao ao consumidor, seguro de transporte e outros temas. Serd realizado no Centro de Conven^oes do Marriot Marquis Hotel,em Nova York.

Informa^des; VAvw.aidaus.org

T FfiRUM NACIONAL DE SEGURO DE ViDA E

Do t Vf A rt A PrevidEncia Privada

O principal objeiivo desce fdrum € discutir aspectos estratdgicos, tdcnicos, economicos,sociais,comerciais,operacionaise de regulamenta9ao/le^la9ao dcsses dois segmentos que mais crescem no mercado brasileiro de segyros. O ministro da Fazenda, Pedro Malan, e o ministro da Previdencia, Helio Portocarrero, sao algumas das presen9as ilustres ]i confirmadas.

Informa^oes:

Central de Atendlmento: 0800-253322 www.funenscg.org.br/mercado@funenseg.org.br mercado@funenseg.org.br (Sra. Leila)

FXAMES IntrodutOrios DO AICPCU/IIA

DE nF7EMBRQ^'JNENSEG

Os .xamcs do AICPCU/IIA rfm como base o conhedmemo ge.d sobre o trabaiho relac.onado com seguros e sao direcionados a nas dreas tdcnica,administrativa e gerencial de seguros a!tax T definidas posteriormcnte pelo AICPCU-M, ™

Prazo de imcri^am at^ 15 dc outubro

Data dos Exames:

Inirodu^do a Sinistros: 2 de derembro

Introdu^ao a Subscri^ao de Riscos: 3 dc dezembr

Introdu^ao ao Seguro de Bens e Responsabilidadrr;„:i. a j a l

Central de Atendimento: 0800-253322 dezembro •pesquisa@funenseg.org.br

20 aJa !D0 « Rl 21 RevistadolRB • R) • a.62 • n.289 • jul./set. 2002

Mercado N,

lesta segao,a Revista do IRB procura mostrar,atraves de notaseflashes,os acontecimentos do mercado que possam ter malor relevancia para o leitor. Aos que tlverem alguma informagao que possa figurar aqui, pedimos que enviem sua colaboragao para comunicacao@irb-brasilre.com.br.

PRESIDENTE DO IRB-BRASIL RE

EM CONGRESSO DE CORRETORES

O Pre.":idenre do IRB-Brasil Re, Demosthenes Maduieira de Pinho Filho, foi urn dos principals palescrantes do X Conec (Congresso Escadual dos Corretores de Seguros).Em sua apresenta^ao,o executive destacou que nao se pode abrir o mercado de resseguros sem antes solucionar a questao do IRB-Brasil Re. Demosthenes explicou que,se tal medida for adotada, 0 governo tera de injetar recursos na resseguradora em curto espa(;o de tempo, o que e um absurdo, desde que da sua funda^ao, em 1939, ate hoje nao houve necessidade de nenhum aporte de capital.

Em palestra reaJizada dia 5 de setembro no Centre de Conven^oes do Anhembi,em Sao Paulo,o Presidente do IRB-Brasil Re aflrmou que aempresavem registrando lucro e que todos os probiemas que elaTn considerados insoluveis quando assumiu agora cstao resolvidos ou equacionados.

Demosthenes participou do painel Visdo do Mercado de Seguros,do qua!foram expositorcs tambem o Presidente da Fcnaseg,Joao Elisio Ferraz de Campos; 0 Superintendente da Susep, Helio Porto Carrero, e o Presidente da Fenacor,Armando Vergflio dos SantosJr.

SEGURO GARAMTIA DEBATIDO MA FUNENSEG

Cristhina Palmeira

O seguro garantia foi amplamence discutido em semlnario promovido pela Funenseg, no dia 19 de setembro, no qual o Diretor Comercial do IRB-Brasil Re, Lfdio Duarte, participou como debatedor. O executive fez um amplo historico do seguro garantia e rcconheceu a necessidade de que este produto tenha ainda maior penetrable no mercado brasileiro.

O Diretor Comercial do IRB-Brasil Re salientou que 6 precise analisar as mudanbas, como aquclas propostas pela Camara de Com^rcio Internacional para Seguro Garantia. Duarte argumentou que tais sugestoes deveriam ser efetivamente adotadas no pai's para que se possa ter um novo patamar no seguro garantia, tal como ]i ocorre em pafses como Argentina e Mexico.

O executive salientou ainda a importancia da lei que esti em tramitabao no Scnado Federal- de autoria

do senador Edson Lobao-que estabelece diretrizes para 0 seguro garantia. O semindrio contou ainda com a participablo de Carlos Hoyos, da Mapfre Caucion y Ciedito, que fez uma detalhada apresentabao das mudanbas propostas pela Camara de Comercio Internacional para Seguro Garantia. Os debates ficaram por conta de Luis Felipe Pellon (Pellon & Associados); Jos^ Americo Peon de Sa(Aurea Seguros),Joao Gilberto Po.ssiede (J, Malucclli Seguradora) e Ricardo Bechara Santos (Sul Amdrica Seguros).

Em Sao Paulo, tambem foi realizada uma edibao do semindrio Seguro Garantia — Regras da Chmara de Comircio Internacional, no qual o Gcrente de Riscos Financeiros, Jose Farias, representou o IRB-Brasil Re. O evento rcuniu cerca de 100 pessoas.

n

QUANDO NHO resta NADA, AINDA RESTA 0 SEGURO"

Foi com esta afirmablo que Joao Elisio Ferraz de Campos, Presidente da Fenaseg, abriu o evento Encontro Seguro - Um ana depots de 11 de setembro, promovido pela Funenseg, que relembrou o dia em que0 mundo estarrecido assistiu aos ataques terroristas ^ icones do poderio economico e militar nos EUA:as torres gemeas do World Trade Center e o Pentdgono. Definitivamente, o mundo nao foi mais o mcsmo depois de 11 de setembro de 2001. Um ano depois, todos OS setores da economia mundial sofreram conseqiiencias drasticas que geraram uma crise tecessiva. O mercado segurador foi um dos mais sfetados com grandes perdas materials e humanas, estimadas em US$ 80 bilhoes.

Para debater sobre os reflexos no mercado de seguros foram convidados cspecialistas do setor que reiataram suas experiencias e conversaram sobre as liboes tleixadas pelos atentados apos um ano de muitas teflexoes e mudanbas. Eles contarara como estao gerenciando e prevenindo os riscos do negocio. O entrevistador do debate, Carlos Caputo, da XL Latin American, apresentou os convidados Jorge Caminha (Guy Carpenter); Jacques Bergman (Itaii Seguros); Margo Black {Scor Brasil); Marco Antonio Castro (Varig), Reinaldo Putinatti (Associabao Brasilcira de Gerenciade Riscos-ABGR); Marcus Clementine(Sul America Seguros)e o Diretor Comercial do IRB-Brasil

Re, Lidio Duarte. Todos foram unanimes em afirmar que OS mercados seguradores brasileiro e mundial passam por iniimeros desafios desde a d^cada de 90. As consequencias relativas aos atentados terroristas de 11 de setembro criaram um cenlrio ainda mais recessivo e a trajetoria de queda das taxas de juros depnmiu a rentabilidade dos investimcntos das empresas.

As companhias aereas foram,sem duvida, uma das mais atingidas. Scgundo o Diretor Financeiro da Varig, Marco Antonio Castro, a empresa pagava anualmente cerca de US$ 7 milhoes de premios de seguros e, imediatamente apos os atentados aos EUA, este valor passou a US$ 45 milhoes. De acordo com informabdes do mercado segurador, o aumento teria chegado a 55% para os cascos e de ate 70% para a cobertura de responsabilidade civil.

O mercado segurador internacional ainda esta abalado pelas grandes perdas provocadas pelos atentados terroristas de setembro. Na opiniao de lidio Duarte, o pai's continua sendo privilegiado em alguns aspectos. "Estamos no auge do furacao.Ja passamos por varias crises e nossas estratiigias sao voltadas para demonstrar que o mercado brasileiro 6 sdlido. A caneira do IRB-Brasil Re esta crescendo.Atualmente trabalhamosem conjunto com ress^uradoresquet§m escritorios no pals fezendo inspeboes e regulabdes. Temos que conciliar nossos contratos autoraaticos", alirmou.

Segundo Jorge Caminha, da Guy Carpenter, e precise reavaliar a forma como a industria de seguros esta operando."Naquele momento ja estavamos atravessando uma crise e era o momento das renovaboes de contratos com OS resseguradores. Muitas seguradoras nao sabiam sequer quaiscapacidades tecnlcas teriam a partir de janeiro. A propria sobrcvivencia da industria foi colocada em cheque",relembrou Caminha.Marge Black,daScor Brasil mostrou em mimeros que houve um aumento de40% no ramo deresponsabilidadecivil."O conceito degerencia de ^fcndamental.Naquda

fecharam porque nao o fizeraiu. Depois dos atentados, houve tatnbena a voltado risco potevento",dlsse Reinaldo i utmaro, Diretor Presidente da ABGR.

Cristhina Palmeira

Liliana de La Torre

22 Revista do IRB • R) • a.62 • n.289 ■ jul./set. 2002 Revista do IRB • Rl • a,62 • n.289 • jul./set. 2002

epoca,alguma,segmadoras

Carteira em ExpansAo

Milton Lopes (') mclopes@ii'b-brasi]rL-.com.br

/m julho de 2002,o IRB-Brasil Re aumencou a capacidade de resseguro para o ramo Vida de RS 6 milhoes para R$ 10 milhoes. A medida visou a atender a grandc demanda verificada na carteira,em que o Brasil ja ocupava 0 32^ lugar no ranking mundial em 2000, segundo dados disponiVeis no siteAz Fenaseg.

Naquele ano, houve urn movimenco de premies que representou um crescimento de 5,73% em rekfao ao resulcado ocorrido no ano anterior. Per outro lado, dados divulgados nos bcletins estati'sticos da Susep comprovam que a carteira de Vida passou a ser o destaque do mercado scgurador nacional, mostrando que, paralelamente, ainda ha muito espa90 para seu desenvolvimento no pat's. De acordo com informa^oes disponibilizadas pela Superintendencia, o ramo Vida arrecadou, no decorrer dos cinco primeiros meses de 2002, cerca de R$ 2,17 bilhoes em premies, o cquivalente a um crescimento de 25,89% em compara^ao com o RS 1,72 bilhao obtidos no raesmo perlodo no ano passado.

Em maio dcste ano a anecada9ao apresentou uma eleva^ao de 47,3% em rela^ao a maio de 2001. A participa^ao da carteira de Vida na produ^ao do setor foi de 23,55%. O ramo Automdveis, tradicionalmente um campeSo nos ranking do mercado, registrou evolu^ao de apenas 1,41% no mesmo peri'odo, o que vem a demonstrar como foi expressive o crescimento dos segiiros de Vida.Dados mats recentes,que tambdm tern como fbnte aqueia Superintendencia,indicam que, no acumulado atd agosto,o segmento Vida, com RS 4,096 bilhoes, teve uma ascensao de 44,3%. Os dados apurados pela Susep ate agosto indicam que,embora o ramo Automoveiscondnue a set0 mais importance do mercado,respondendo por mais de 35% de seu faturamento,o seguro de Vida \'i ^ responsive! por uma fatia de quase 27%, contra 17,6% cm todo o ano de 2001.

O ramo de Acidences Pessoais,estreitamence reiacionado com a carteira Vida,por sua vez, movimentouate maio premios que totalizaram R$370,4 milhoes, cendo crescidp 13% ate aqueia data.De acordo com dados divulgados pela Fenaseg,os premios arrecadados pela carteira nao cessaram de crescer desde 1994, passando,porsucessivos patamares,de R$ 1.524.355,00 naquele ano a R$ 4.284.958,00 em 2001. Seguindo esta tendencia, em janeiro/julho de 2002 alcan^ou-sc uma varia9ao de 38,98% em rela9ao ao mesmo pen'odo do ano anterior.

Segundo escudo do ranking de Vida efetuado pelo Consulcor Francisco Galiza, somence uma grande seguradora como a Bradesco arrecadou R$ 560 milhoes em premios ate maio de 2002, o que representa um crescimento de 77,7% em rela^ao aos R$ 315 milhoes obtidos no mesmo pen'odo do ano passado. O bom dcsempenho da Bradesco no ramo Vida Ihe garantiu a consolida^ao da lideran^a no setor, com 25,71% de participafao no mercado. A terceira colocada e a Itaii Seguros, que tambem apresentou crescimento(43,12%)cm rela^ao a 2001 e que det^m 9,03% do mercado. Do mesmo modo, a Cosesp, quarta posi^ao no rankingij de participa^ao), apresentou um crescimento de 40,27% em rela^ao aos cinco primeiros meses de 2001. Outros dados sobre a questao dao conta de que a participa^ao do seguro de Vida na receita global do setor saltou de 16,06% em janeiro para 20,58% em maio,segundo pesquisa realizada pela Fenaseg, com base em dados oficiais da Susep. Com isso, a fatia correspondente a essa carteira ficou muito prdxima daqueia referente ao seguro saiide que, de acordo com informa96es da Agenda Nacional de Saiide Suplementar(ANS), passou de 21,69% para 21,46% de janeiro a maio.

Segundo informa^oes da Fenaseg, divulgadas pela imprensa, os ramos Incendio e Vida foram os maiores responsaveis pelo crescimento do mercado segurador brasileiro de janeiro a julho de 2002,com premios de R$ 1,173 bilhao e de R$ 3,39 bilhoes e evolui;ao de 45,19% e 38,98% respecdvamente.O Consultor Francisco Galiza,segundo a Gazeta Mercantilde 4 de outubro, afirmou que "o mercado de seguro de Vida de fato cresceu, mas em boa parte por ganhar espa^o em cima do setor de previdencia, que deve ter inclusive varia^ao negativa no ano ou, no maximo, ficar prbxima a zero". Em decorrencia deste fato,diversas empresas do mercado,conformc noticiou0 nreseguros.com.br,estariam se preparando para lan^ar.

ainda no decorrer de 2002,produtos que conteriam caracten'sticas tanto dos seguros de Vida quanto dos pianos de previdencia privada, que sao considerados uma "segunda geraijao" do VGBL. O bom desempenho da carteira tambem vem se constituindo em forte motivo para seguradoras estrangeiras se estabelecerem no pais -0 que ocorreu mais intensamente em 1998 - e tambem para que as que aqui ja se encontram desenvolvam seus negdcios. Um exemplo de instala^ao de seguradora estrangeira no pals moiivada pelo crescimento da carteira de Vida e o da Prudential Financial, um dos maiores grupos seguradores norte-americanos, com aproximadamente US$ 580 bilhoes de ativos sob sua gestao e que finalizou julho deste ano assurmndo o controle acionario da Prudential-Bradesco Seguros por R$ 56,7 milhoes. A parceria com a Bradesco Seguros vinha desde 1976 e, com a squiskao,a Prudential Finantial passou a ser dona de 98,5% das a^oes da companhia, estando o testante diluldo entre pequenos acionistas. Ja em 1998 a Prudential Bradesco Seguros iniciou uma carteira de Vida Individual, que devera continuar 3 ser o foco principal da companhia em sua nova

fase. Ate maio de 2002 essa carteira somou premios de R$ 12,7 milhoes. Este valor estaria dentro da mddia das seguradoras estrangeiras instaladas no Brasil sem um canal de distribui^ao bancario como,por exemplo,a Nationwide, com R$ 17,6 milhoes; a Liberty, com RS 18 milhoes, ou a MetLife, com RS 21,1 milhoes. De acordo com o vice-presidente executive de Negdcios Internacionais da America Latina e Europa daqueia companhia,Ira Kleinman, a Prudential pretende agora investir no fortalecimento de seus produtos no pais,voltados para o atendimento a kmllia. A companhia trabalha com tres pacotes principais, que sao adaptados as neccssidades de cada cliente. O principal e o denominado Vidalnteira,que corresponde a 70% das vendas e difere dos produtos tradicionais do mercado, ja que procura ajudar o segurado a manter o seguro. Se o cliente estiver com dificuldades financciras, em vez de cancelar a apolice pode resgatar ate 90% do valor acumulado das provisoes matematicas,repondo quando puder.Outra op9ao para o segurado da Prudential e o seguro temporario que, por nao acumular valor de resgate, e o mais acesslvel em termos de pre^o. Existe tambem, para o cliente, a oporcunidade de optar pelo Seguro Total, que possui um componente maisforte de capitaliza9ao financeira e queserve, por exemplo,para pais que reservam um valor para o custeio da forma^ao do filho.

Mix Premios de Seguro Vida/Acidentes Pessoais Janeiro a

ViDA

Una

Junho 2002 70% □ VidaemGmpo □ VidaIndividual ■ AddentesPessoais/Coletjvo □RendadeEventosAleardrios H AcidentesPessoais/Indivldual Vida cm Gnipo/Addentes Pessoais/Coletivo 21 Revista do IRB • RJ • a.62 • n.289 • jul./set. 2002 RevistadolRB • R) • a.62 • n,289 • jul./set. 2002 25 y

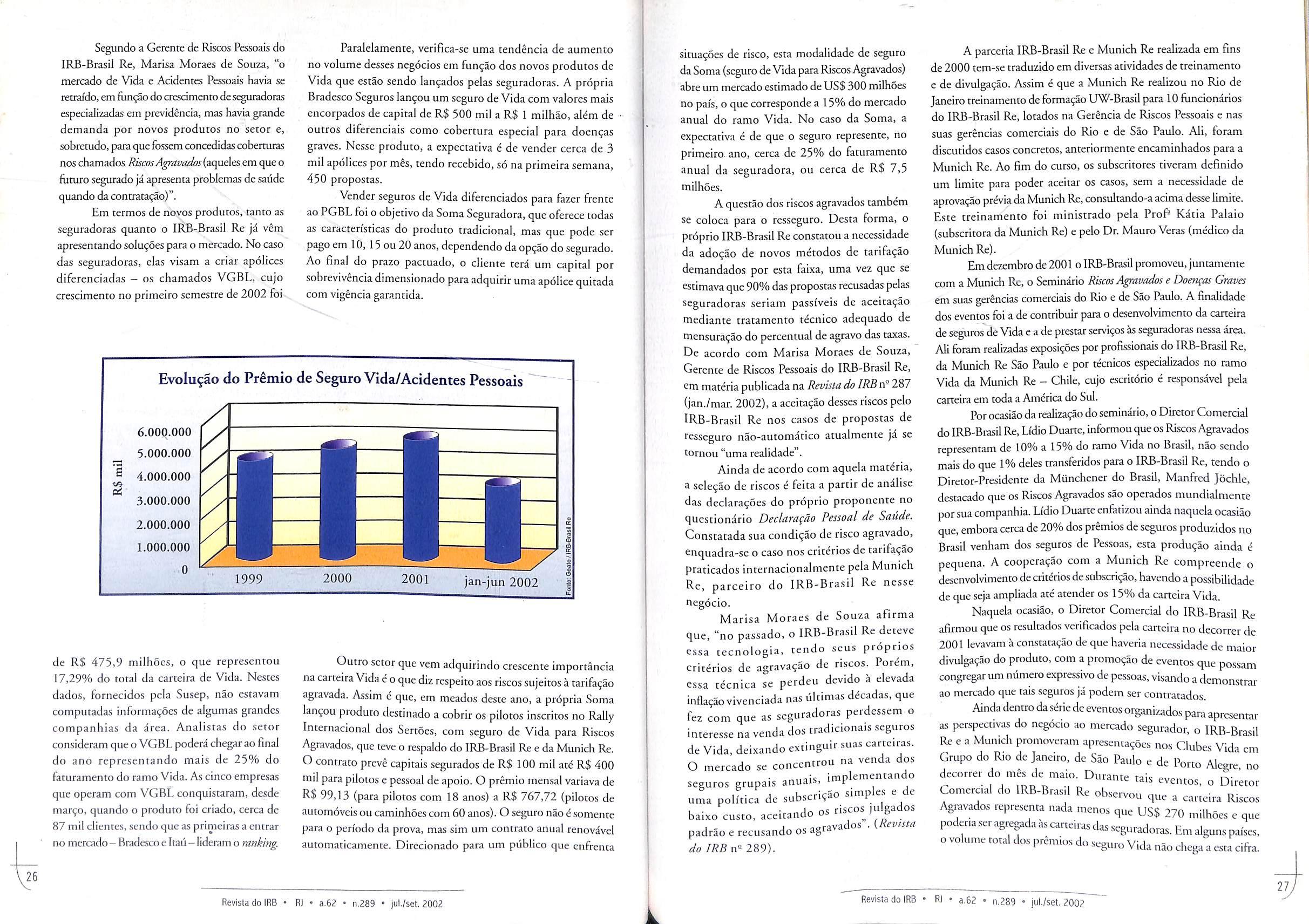

Segundo a Gerente de Riscos Pessoais do IRB-Brasil Re, Marisa Moraes de Souza, "o mercado de Vida e Acidentes Pessoais havia se retrai'do,em fun^ao do crescimento de seguradoras especlalizadas em previdencia, mas havia grande demanda por novos produtos no setor e, sobretudo,paraquefossem conccdidas cobemiras noschamados RiscosA^avados(aqueiesem que o fiituro segurado ja apresenta problemas de saiide quando da contratafao)".

Em cermos de novos produces, canto as seguradoras quanto o IRB-Brasil Re ja vem apresentando solu^oes para o mercado. No caso das seguradoras, elas visam a criar apolices diferenciadas - os chamados VGBL, cujo crescimento no primeiro semestre de 2002 foi

Paraielamence, verifica-se uma tendencia de aumento no volume dcsscs negocios em fun^ao dos novos produtos de Vida que estao sendo lan(;ados pelas seguradoras. A propria Bradesco Seguros lan^ou um seguro de Vida com valores mais encorpados de capital de R$ 500 mil a R$ 1 milhao, alem de outros diferenciais como cobertura especial para doen^as graves. Nesse produce, a expectativa e de vender cerca de 3 mil apolices por mes, tendo recebido,s6 na primeira semana, 450 propostas.

Vender seguros de Vida diferenciados para fazer frente ao PGBL foi o objetivo da Soma Seguradora,que oferece todas as caracteristicas do produto tradicional, mas que pode ser pago em 10,15 ou 20 anos,dependendo da op^ao do segurado. Ao final do prazo pactuado, o cliente tera um capital por sobreviv^ncia dimensionado para adquirir uma apolice quitada com vigencia garantida.

Evolu^ao do Premio de Seguro Vida/Acidentes Pessoais

siiua^oes de risco, esta modalidade de seguro daSoma(seguro de Vida para Riscosi^ravados) abre um mercado estimado de US$ 300 milhoes no pals, o que corresponde a 15% do mercado anual do ramo Vida. No caso da Soma, a expectativa e de que o seguro represente, no primeiro. ano, cerca de 25% do faturamento a.nual da seguradora, ou cerca de R$ 7,5 milhoes.

A questao dos riscos agravados tambdm se coloca para o resseguro. Desta forma, o prbprio IRB-Brasil Re constatou a necessidade da ado9ao de novos metodos de tarifa^ao demandados por esta faixa, uma vez que se estiraava que90% das propostas recusadas pelas seguradoras seriam passfveis de aceita^ao mediante tratamento tecnico adequado de mensura^ao do percentual de agravo das taxas. De acordo com Marisa Moraes de Souza, Gerente de Riscos Pessoais do IRB-Brasil Re, em mat^ria publicada na Revista doIRB n® 287 (jan./mar. 2002), a aceita(;ao desses riscos pelo IRB-Brasil Re nos casos de propostas de resseguro nao-automatico atualmente ja se tornou"uma rcalidade".

Ainda de acordo com aquela matbria, a sele^ao de riscos e feita a partir de analise das dcclara^oes do proprio proponente no questionario Declara^do Pessoal de Saiide. Constatada sua condi^ao de risco agravado, enquadra-se o caso nos crit^rios de tarifa^ao praticados internacionalmente pela Munich Re, parceiro do IRB-Brasil Re nesse negocio.

A parceria IRB-Brasil Re e Munich Re realizada em fins de 2000 tem-se traduzido em diversas atividades de treinamento e de divulga^ao. Assim e que a Munich Re realizou no Rio de Janeiro treinamento de formafao UW-Brasi!para 10 funcionarios do IRB-Brasil Re, lotados na Gerencia de Riscos Pessoais e nas suas gerencias comerciais do Rio e de Sao Paulo. Ali, foram discutidos casos concretos, anteriormente encaminhados para a Munich Re. Ao fim do curso, os subscritores tiveram definido um limite para poder aceitar os casos, sem a necessidade de aprovaijao previa da Munich Re,consultando-a acima desse limite. Este treinamento foi ministrado pela Profi Katia Palaio (subscritora da Munich Re)e pelo Dr. Mauro Veras(medico da Munich Re).

Em dezembro de2001 o IRB-Brasil promoveu,juntamente com a Munich Re,o Seminario Riscos Agravados e Doengas Graves em suas gerencias comerciais do Rio e de Sao Paulo. A finalidade dos eventos foi a de concribuir para o desenvolvimento da caneira de seguros de Vida e a de prestar servi^os as seguradoras nessa area. Ali foram realizadas exposi^oes por profissionais do IRB-Brasil Re, da Munich Re Sao Paulo c por tecnicos especializados no ramo Vida da Municli Re - Chile, cujo escritorio e responsavel pela carteira em toda a America do Sul.

Por ocasiao da realizafao doseminario,o Diretor Comerdal do IRB-Brasil Re,Li'dio Duarte,informou que os Riscos Agravados representam de 10% a 15% do ramo Vida no Brasil, nao sendo mais do que 1% deles transferidos para o IRB-Brasil Re, tendo o Diretor-Presidente da Munchencr do Brasil, Manfred Jochle, destacado que os Riscos Agravados sao operados mundialmente por sua companhia. Li'dio Duarteenfatizou ainda naquela ocasiao que,embora cerca de 20% dos premios de seguros produzidos no Brasil venham dos seguros de Pessoas, esta produ^ao ainda e pequena. A coopera^ao com a Munich Re compreende o desenvolvimento de criterios desubscri9ao,havendo a possibilidade de que seja ampliada ate atender os 15% da carteira Vida.

de R$ 475,9 milhoes, o que representou 17,29% do total da carteira de Vida. Nestes dados, fornecidos pela Susep, n§o estavam compuradas informa^oes de aJgumas grandes companhias da area. Analistas do setor consideram que o VGBL podera chegar ao final do ano representando mais de 25% do faturamento do ramo Vida. As cinco empresas que operam com VGBL conquistarain, desde mar^o,quando o produto foi criado, cerca de 87 mi!clicnccs,.scndo que as primeiras a entrar no mercado-Bradesco e Itaii — lideram o ranking.

Outro setor que vem adquirindo crescente importancia na carteira Vida e o que diz respeito aos riscos sujeitos a tarifa^ao agiavada. Assim e que, em meados deste ano, a prdpria Soma lan^ou produto destinado a cobrir os pilotos inscritos no Rally Internacional dos Scrtoes, com seguro do Vida para Riscos Agravados,que ceve o respaldo do IRB-Brasil Re e da Munich Re.

O contrato preve capitals segurados de R$ 100 mil ate R3 400 mil para pilotos e pessoal de apoio. O premio mensal variava de RS 99,13 (para pilotos com 18 anos) a R$ 767,72 (pilotos de autombveis ou caminhoes com 60 anos). O seguro naobsomeme para o pen'odo da prova, mas sim um contrato anual renovdvel automaticamence. Direcionado para um publico que enfrenta

Marisa Moraes de Souza afirma que,"no passado, o IRB-Brasil Re detcve essa tecnologia, tendo seus prbprios criterios de agrava?ao de riscos. Porem, essa t^cnica se perdeu devido a elevada infla^aovivenciada nas ultimas dbcadas, que fez com que as seguradoras perdessem o interesse na venda dos tradiciona.s seguros de Vida, deixando extinguir suas carteiras. O mercado se concentrou na venda dos seguros grupais anuais, implemcntando uma polltica de subscrw^o simples e de baixo custo, aceitando os nscos (ulgados padrao e recusando os agravados . {Revista do IRB n" 289).

Naquela ocasiao, o Diretor Comercial do IRB-Brasil Re afirmou que os resultados verificados pela carteira no decorrer de 2001 levavam a constata^ao de que haveria necessidade de maior divulga^ao do produto,com a promo^ao de eventos que possam congregar um mimero expressivo de pessoas,visando a demonstrar ao mercado que tais seguros ja podem ser contratados.

Ainda dcmro daserie dc eventosorganieados para aprcscntar as pcrspectivas do negocio ao mercado segurador, o IRB-Brasil Re e a Munich promoveram aptcsentajoes nos Clubes Vida em Grnpo do Rio de Janeiro, de Sao Paulo e dc Porto Alegre no decorrer do mes de maio. Durante tais eventos, o D,r«or Comercial do IRB-Brasil Re observoo r,„e a carte,ra Riscos Agravados represema nada menos que US$ 270 milhoes e que poderia ser agrepda as eaneiras dasseguradoras.Em alguns palses. o volume total dos premios do seguro Vida nao chega a csra cifra.

02 6.000.000 5.000.000 4.000.000 3.000.000 2.000.000 1.000.000 0 1999 2000 2001 jan-jun 2002

V26 RevistadolRB • RJ • a.62 • n.289 • jul./set, 2002

RevistadolRB • Rl • a,62 • n,289 • jul./set. 2002 277

Outro importante evcnto organizado pelos dois resseguradores foi o 1^ Simpdsio Latino-americano de Medicina de Seguro e Subscribe {ver materia de Karsten Steinmet£), nos dias 10 e 11 de julho de 2002,desdnado a consuitores mddicos,gerentes e subscritores do ramo Vida que descjassem aprofundar seus conhecimentos nesca mareria, e realizar um intercambio de experiSncias com medicos especialistas em segurcs de Vida da America do Sul e Europa. O evento contou com a participa^o, como palestrantes, de medicos de seguros da propria Munich aiema, assim como de suas filiais na America Latina, aJera de um atuario e de um subscritor de riscos daquela companhia.O IRB-Brasil Rese fez presente por consuitores medicos e pelo Diretor da Sociedade Brasileira de Medicina do Seguro, Carlos Miranda Chagas.

A imporcancia de eventos como este foi destacada naquela ocasiao pelo Diretor Comercial do IRB-Brasil Re, Lfdio Duarte, no sentido de troca de informa^oes com expertsA& outros pajses para a realiza^ao de umasubscribe adequada. Ainda no decorrer deste ano,a 2 de setembro, o IRB-Brasil Re e a Munich Re, a convite do Clube Vida em Grupo do Parana, realizaram palestra para o mercado em Curitiba, com exposi^oes a cargo de Daniel Barroso, Gerente de Subscri^ao da resseguradora alemS, palestras a cargo do Diretor Comercial do IRBBrasil Re, Li'dio Duarte, e do Subscritor

Luciano Ramos.Em 10 de oumbro,o mercado segurador de Vitoria recebeu o Diretor de Planejamento e Desenvolvimento do IRB-Brasil Re, Antonio de Novaes Neto, o Subscritor