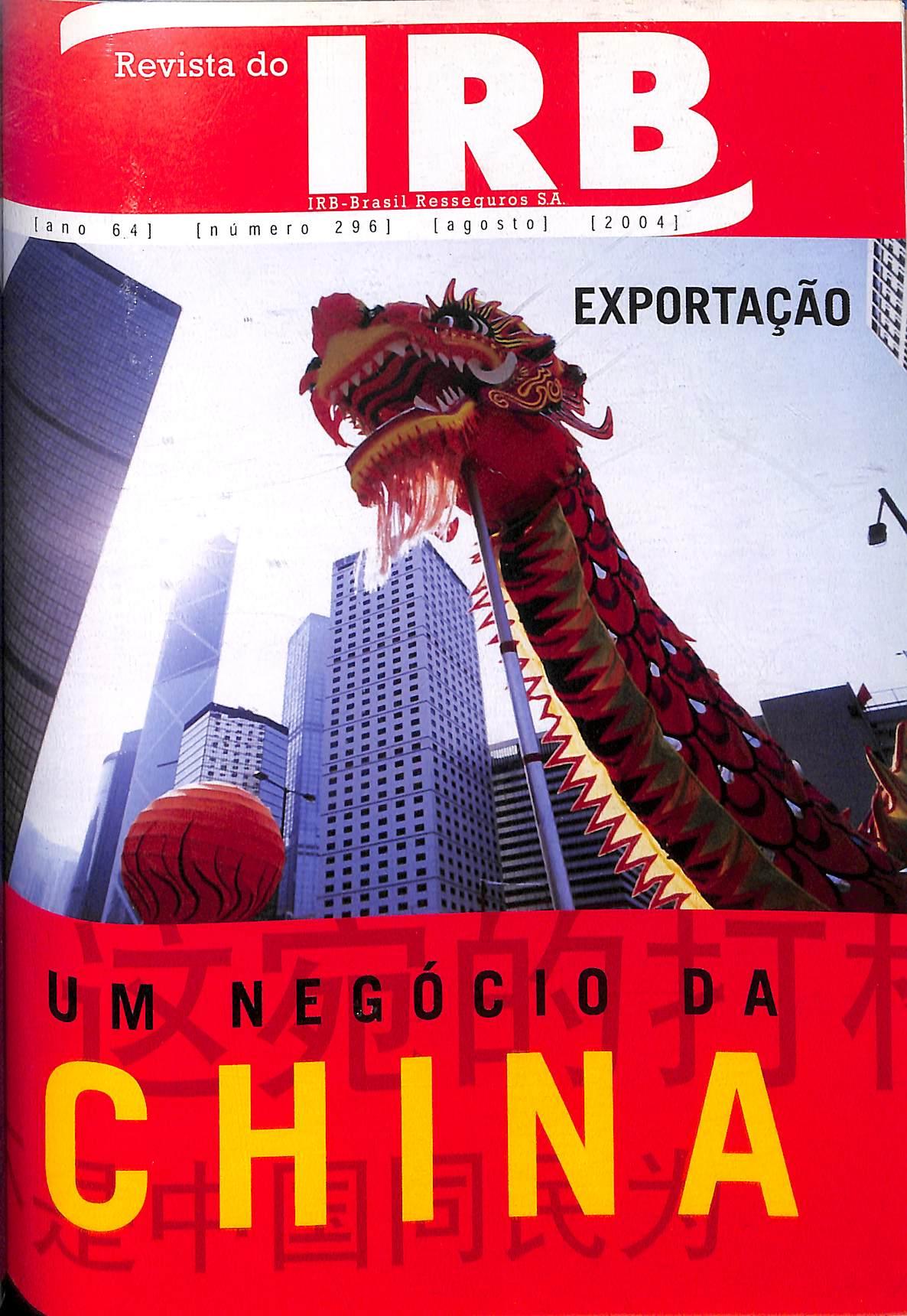

Revista do rwR-Brasil Resseouros S.A no 6 4 m 2 9 6 [ a g 2 0 0 r EXPORTAQAO| ' Hsi ! im nW :: N E G 6 C I 0

CONSELHODEADMINISTRAÇÃO

MarcosdeBarrosLisboa(Presidente)

UdioDuarte(Vice-Presidente)

OtacílioCaldeiraJúnior

LuizTavaresPereiraFilho

JorgeHilárioGouvêaV1e:ra

DIRETORIA

UdioDuarte(Presidente)

ManoelMoraisdeAraujo(Vice-PresidenteExeculivo)

AlbertodeAlmeidaPais

CarlosMuriloGoulartBarbosaLima

LuizAppolonioNeto

LuizEduardoPereiradeLucena

CONSELHOFISCAL

PedroWilsonCarranoAlbuquerque

AmauryPatrickGremaud

AnlonioCarlosdoNascimentoSanches

PedroGamaraRaposoLopes

MárioUrbinati

SEDE

Av.MarechalGamara,171.RiodeJaneiro-RJ-Brasil

CEP20020-901

Telefone:(21)2272-0200

\W1W.1rb-brasilre.com.br comunicacao@irb-brasilre.com.br

GERÊNCIASCOMERCIAIS

RiodeJaneiro

Av.MarechalGamara,171-2º andar.RiodeJaneiro-RJ

CEP20020-901

Tel.(21)2272-0200

SiloPaulo

R.MdnoeldaNóbrega.1.280-7•andar,JardimPaulisa-SáoPaulo-SP

CEP 04001-004

Tel.(llJ3885-2011

PortoAlegre

R CoronelGenu1no.421-11ºanda,CidadeBai.<a-PortoAlegre_RS

CEP90010-350

Te/.(51)3225-5216

ESCRITÓRIODEBRASILIA

SCN-Ed1fcioBras,laTradeCenter,Quadra -Blocoe

salas1.601a1.606,Brasrlia-DF

CEP70710902

Tel.(61)3289563

[Sr'.RITÓRIODELONDRES

londonBrar.ch

25.LimeSlreet-lonrlonEC3M7HR, UnitedKingdom

Tel.442072833638

NOVAYORK

UAHoldingCorporation

UAIC-UnitedAmericaslnsuranceCompany

UAServiceCorporation.805ThirdAvenue-14thfloor

NewYork-10022-USA

Tel.l-212-4860700

CARTAS

CONSELHOEDITORIAL

lídioDuarte

lúcioAnlônioMarques

JoãoRicardoPereira

OdilondeBarrosPintoJunior

LíliaMariadeOliveiraGouvêa

VandroFerrazdaCruz

MoacyrPeçanhaCruzJunior

VallerTakuoYoshidaJunior

COORDENADORDECOMUNICAÇÃOEMARKETINGINSTITUCION.Al

OdilondeBarrosPintoJunior odilon@irb-brasilre.com.br

COORDENAÇÃOEDITORIAL

A4mãosComunicaçãoeDesign

REDAÇÃO

JulianoWerneck

PalrrciaStanzione

RogeriolessaBenemond

SuzanaLiskauskas

REVISÃO

GilbertoSchcidt

DIREÇÃODE ARTE

RioKaComunicação

IsabelLipp

GRÁFICA

M1msterExpressEditoradeImpressoslida.

FOTOS

ArquivodoIRS-BrasilRessegurasS.A.

EnkBarrosPinto

DISTRIBUIÇÃO

IRS-BrasilRessegurasS.A 1

Osconcertosemitidosemartigosassinadosexprimemapenasasor deseusautoresesãodesuaexclusivaresponsabilidade. , Ostextospublicadospodemserhvremenlereproduzidosdesde

alante.

PubllcaçàoeditadapelaCoordenaçãodeComunicaçiloeMar�eti�g lnstiluconaldoIRS-BrasilRe

EDITORIAL

65AnosdoIRB �abeideleraRevistadoIRB,número295. CllS1ariadeparabenizaraequipepelaedição ClJmemorativaaos65AnosdoIRB.Fiqueiemocionadocomasmatérias esentisaudadesdessa �saondetrabalheid�1977a1996(emBrasllia, �alezaeBelém).GraçasaoqueaprendinoIRB, :Indahojesustentominhafamília.poismesmo eodoaderidoaoPlanodeAfastamento,continuo ;'.ªmodeInspeçõesdeRiscoseRegulaçãode nrstros,agoracomminhaprópriaempresa, ;PhcandoludoaquiloqueaprendinessaCasa. ;;ho�rguhodeterpertencidoaosquadrosdo n efrcotorcendopelasuamanutenção 0°mercado,cadavezmaisfrmeeforte. mabraçoatodos.

'rtenteAdilsonPontesRamos-3247.6

IRQÍllll•65anos ftaos.Senhores Conboderecebe;on.º295daREVISTADOIRB. B�ratulo-mepelos65anosdoIRBemproldo R�ssILedaActividadeSeguradorae atoeeuradora.Desde1963tenhooprivilégiode R��anharcominteresseoIRB,atravésdasua leito AdaQualsoudesdeaqueleanoassíduo reDeTem rmanenteapreciador. Pro/1� alásumdospilaresdaminhaformação nsess,ona1aleituraeoestudodostemas PubitdosnaREVISTAdoIRB,bemcomodeoutras lran:açoe�gent�lmentedisponibilizadasporessa �osR osains11tu1çãodoMundodosSegurose o1is;��gurosqueé,semdúvida, tOiPo '' uiODERESSEGUROSDOBRASIL �arintermédiodeumaServidoradoIRB, �étadSenhoraD.MARIADASNEVES,quena IRa.A�de60doséculopassadotiveacessoao A.,3 Ses_Poneiros,aminhasincerahomenagem. �sIVidoresdopresente,osmeuscordiais Paad�smaioresfelicidades. Osilleh 8BrasilResseguros,SA, Coi O oresvotosdemuitosêxitos. smaisrespetososcumprimentos.

trnesi

A.!,· Veloso"1e•cur s1 ª2IonIGenerali-Porto-Portugalovefoso@generali.pf

�aabé

aFunsPelos65anos.fizumcursodeseguro �ittor"ensegemRecifeefiqueiencantadacoma rabai:doIRB-BrasilRe,nafirmaemqueeu �30lleOrecebemosasrevistasdoIRB, li%ei;cotempoecom�oalê-las, ol�B/cantadacomahistóriadacrecheque Daa Inhafuncionandonoúltimoandar Paabsflhosdosseusfuncionários.

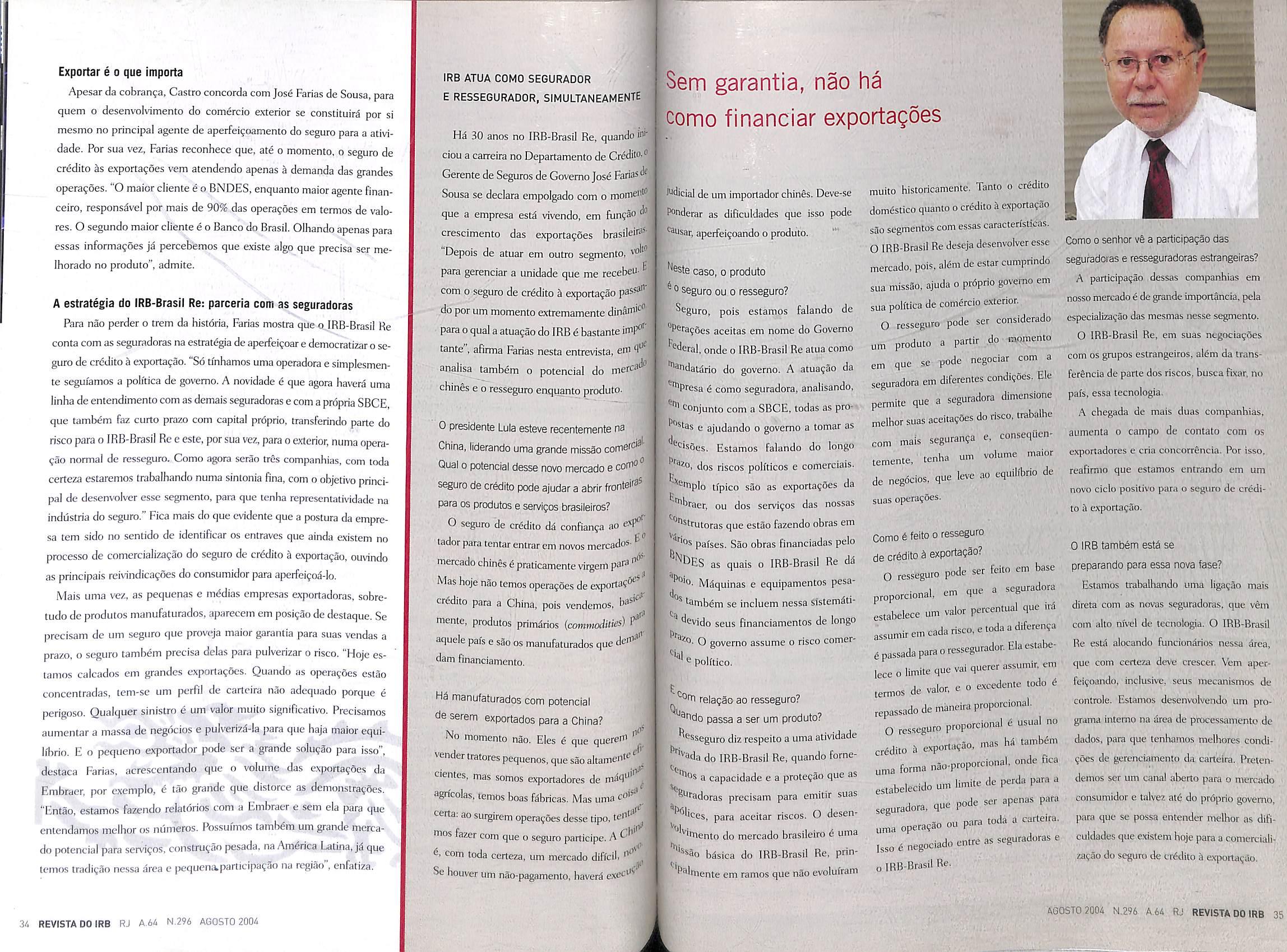

Para a Revista do IRB-Brasil Re, 2004 ficará marcadocomooanoem que se fez umaousada e importante reestruturação editorial e gráfica, ampliandoo leque de suascontribuições para o processo de desenvolvimento do mercado de seguros ercsseguros noBrasil.

i\novidadedizrespeitoà linha edjtorial da revista que pretende aliar à inteIVenção eminentementetécnica, consagrada nos artigos assinados, reportagenssobretemas cuja relevância se imponhano cenário nacional. Exportação, um negócio da Clúna, nossa matéria de capa, assim como as demais matérias Jeste número, se insere neste novo perfil, propondo uma reAexão sobreafunçãodoIR.B-Brc1silRenestemomentoemqueoBrasilprocuracaminhosparaOcrescimentoeconômico,principalmenteatravésdaexportação.Na repaginada seção PANORAMA, destaque para o lançamento do Balanço FinanceiroeOprimeiroRelatórioSocialdahistóriadoIRB-Brasil Re. Luciano Valina,entrevistadoparaumamatériasobreotemadaresponsabilidadesocial, fazpartedessahistória. Eleingressounaempresaaos 15 anos em um programadeinserçãosocialeretomou, ll anosdepois, atravésdeconcurso.

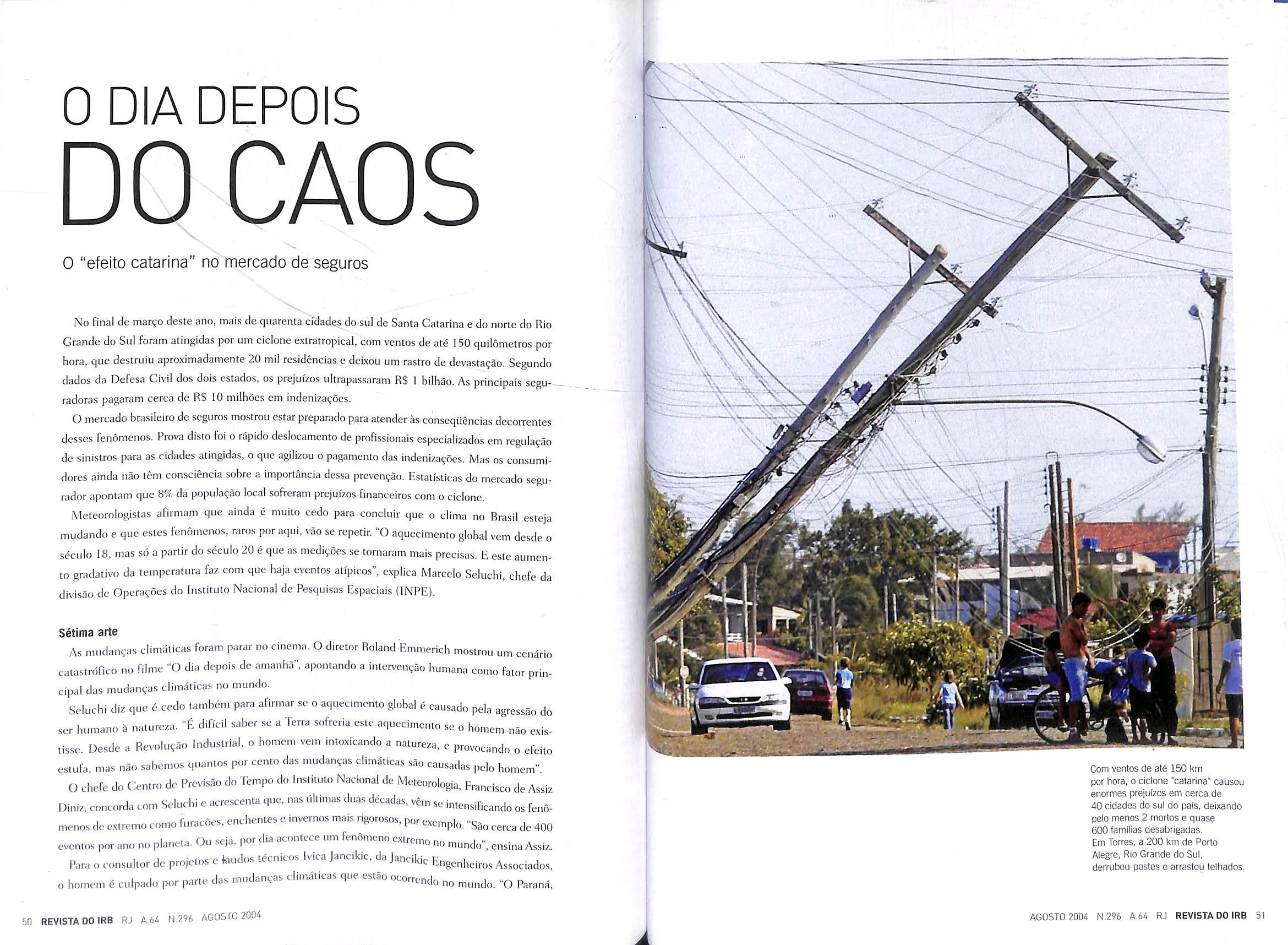

O dia depois do caos examina as consequências do ciclone Catarina que atingiu O sul do pais e gerou prejuízos da ordem de 1 bilhão de reais.

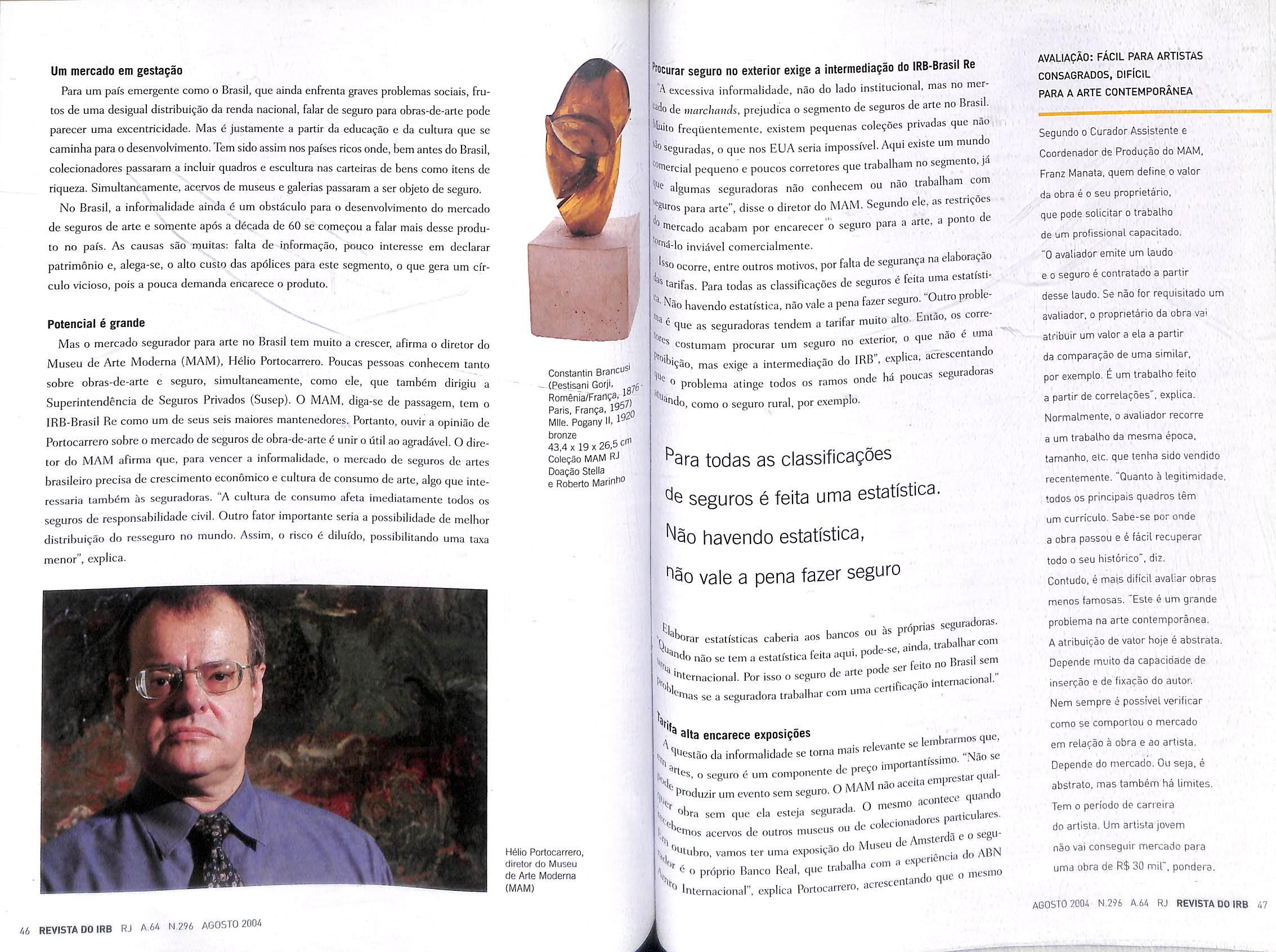

Falamos também nos jogos deAtenas sob ponto de vista do empenho dos Comitês Organizadores em contratarapólices de seguros em uma conjuntura internacional marcada pela ameaça de ataques terroristas. Por fim, 0 ex-superintendente da Susep e atual diretor do fVlAM Hélio Ponocarrero recebeua equipedaRevistado IRBpara umaconversasobre o mercado de seguros de arte, uma área potencialmente importante, e que pode crescer muito nos próximos anos.

CientesdaimportânciadaRevistacomoespaçoparaaprodução deconhecimentoereflexãoemtomodaatividadeseguradoranoBrasil,continuaremos a publicar, regularmente, na seção ARTIGOS TÉCNICOS, as contribuições daqúeles que se dispõem a pensar sobre os diferentes aspectos da atividade. Nesta edição: Aplicação da Lei e Jurisdição em Resseguro Internacional, de Sérgio Barroso de Mello; Concentração e aumento da participaçãodocapitalexternonomercadoseguradorbrasileirode 1996 a2002, deOsmar Sadi Nether; O Questionário deRCG -desconhecido e injustiçado, de Osvaldo Nakiri e Regulação de sinistros - demandas e pressões, de Fernando César Flores da Silva.

e -d

•OIRBnsmaisumavez

ircuaçao estaed1çao:5.0COmlexemplares,d1stribuldosgrall.1 medianteassinalura.

Q�eP realmenteéumaboacasa, ssuiboatécnica,comboagente"

�0eeI

•neeiªSalesdeAlbuquerque

ªªlbuquerque66@bol.com.br

ODILONDEBARROSPINTOJUNIOR

ouee

�

1a�

-

:,�lho

AGOSTO 2004 N.296 A.6/r RJ REVISTADOIRB 3

CoordenadordeComunicaçãoeMarketingInstitucional alurascontribuiçõesopiniõesecariasparaodilon@irb-brasilrecom.br llovasassm •

Ao longo de sua histdria, o IRB-Brasil Re tern demonstrado seu compromisso com a sociedade e com o pafs, nao apenas no desenvolvimento de suas atividades econdmicas junto ao mercado segurador, mas tambem com a^oes positivas de responsabilidadc social.

Manter a postura de excelencia no manejo tdcnico do negdcio, aliada a uma aguda sensibilidade no que se refere as possibilidades de intervengao na questao social t6m sido, durante estes 65 anos, a tdnica das agoes do IRB-Brasil Re.Afinal,o IRB-Brasil Re nao foi criado para andar de acordo com mare dos tempos e sim para ser artifice de urn projeto, colaborando decisiva e permanentemente para o desenvolvimento do mercado de seguros no pafs.

E nao h^ como executar uma tarefa deste alcance sem contar com um quadro l^cnico altamente qualificado e constantemente estimulado. Nessa linha no mes de agosto,langarads-o primeiro Balango Social do IRB-Brasil Re. contabilizando agoes, muitas delas mantidas desde o inicio das atividades da Empresa,ao mesmo tempo em que traziamos a piiblico os dados referentes as demonstragoes financeiras de 2003,

No piano da responsabilidadc social, vale a pena destacar alguns niimeros que retratam a postura da empresa em relagao a seus funcionirios. Em 2003, foram distribufdos, a titulo de participagao nos lucres e resultados, mais de R$ 5 miihoes e ministradas quase 20 mil horas em aulas e treinamento, proporcionando desenvolvimento profissional e pessoal daqueles que sao os responsdveis diretos polo succsso da empresa.

Succsso que OS nilmeros expresses no demonstrative financeiro demonsCram e que € sustentdvel no mddio e longo prazo,em fungao dos investimentos concretizados com a captagao de novos fianciondrios e com a introdugao de novas tecnologias para tratamento das informagoes.

Estamos superando um periodo extremamente dificil embora ainda nos espere um tempo de grandes transformagoes e saber como lidar com o novo d de fundamental importdncia para quem, como nos, estd atento ds responsabilidades sociais assumidas.

Este ano de 2004 marcard a consolidagao do papel do IRB-Brasil Re como agente alinhado as politicas de govcrno de alcance social, sem perder de vista a permanente contribuigao para o desenvolvimento do setor de seguros.

lIdio DUARTE presidente

lIdio DUARTE presidente

-44 50

IRB-Brasil Resseguros SA AN0 64 • 296 • AGOSTO 2004 • ISSN 0019-0446 5 6 10 CARTA DO PRE5IDENTE PANORAMA DO MERCADO AO TRABALHO! u 28 CONVENiOS PROMOVEM INSERCAO SOCIAL ATENA5 2004.: DE VOLTA A GRECIA SEGURG DE CREDITO A EXPORTACAO UM NEGdClQ DA CHINA 44 50 SEGURG OE 08RAS-DE-ARTE 0 dia depois do CAOS: 0 "efeito catap"^^ ARTI60S TECNICOS 20 25 36 40 0 questionario rcg - desconhecido E INJUSTigADO • Osvaldo Nakiri REGUUCAO de sinistros - demandas E PRESSOES • Fernando Cesar Flores da Silva CONCENTRACAO E AUMENTO DA PARTICIPACAQ DO CAPITAL EXTERNO NO MERCADO SEGURADOR BRASILEIRO DEl996A 2002 .Osn,ar Sadi Nether aplicacaq da lei E JURISDICAG EM RESSEGURO INTERNACIGNAL • Sergio Barroso de Mello JL

Revista do

AGOSTO 2004 N,295 A.64 RJ REVISTA 00 IRB

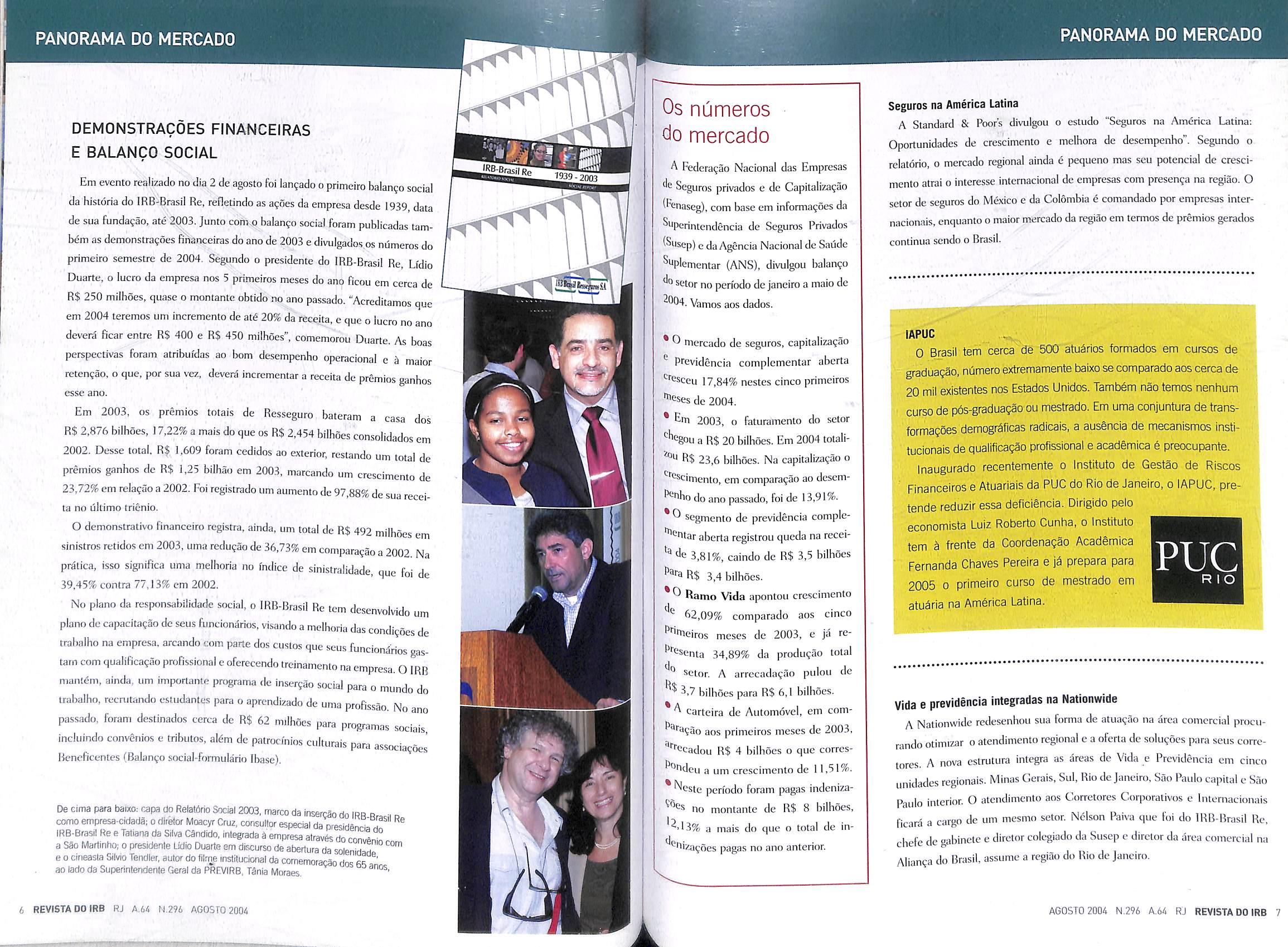

DEMONSTRACOES FINANCEIRAS E BALANCO SOCIAL

Em evcnto realizado no dia 2 de agosto foi lan^ado o primeiro balan?o social da histdria do IRB-Brasil Re. refletindo as a?oes da empresa desde i939, data de sua fundatao, ate 2P03. Junto com.o balango social foram publicadas tambem as demonstra^oes financeiras do ano de 2003 e divmlgados.os numeros do primeiro semestre de 2004. Segundo o presidente do IRB-Brasil Re. Lidio Duarte. o lucre da empresa nos 5 primeiros meses do ano ficou em cerca de R$ 250 milhoes, quase o montante obtido no ano

Os numeros do mercado

Seguros na America Latina

A Standard 8c Poor's divulgou o estudo "Seguros na America Latina; Oportunidades de crescimento e melhora de desempenho". Segundo o relatorio, o mercado regional ainda e pequeno mas sou potencial de cresci mento atrai o interesse intemacional de empresas com presenga na regiao. O setor de seguros do Mexico e da Colombia (5 comandado por empresas internacionais, enquanto o maiormercado da regiao em lermos de premios gerados continua scndn o Brasil.

que em 2004 teremos um incremento de atd 20% da receita. e que o lucro no ano devera Bear entre R$ 400 e RS 450 milhoes". comemorou Duarte. As boas perspectivas foram atribufdas ao bom desempenho operacional e k maior retengao,o que, por sua vez, devera incrementar a receita de prSmios ganhos esse ano.

passado."Acreditamos

Em 2003, OS premios totals de Resseguro bateram a casa dos R$ 2,876 bilboes, 17,22% a mais do que os R$ 2,454 bilboes consolidados em 2002. Desse total. R$ 1.609 foram cedidos ao exterior, reslando um total de premios ganbos de R$ 1.25 bilhao em 2003. marcando um crescimento de 23,72%em rela<;ao a 2002. Foi registrado um aumento de 97,88% de sua recei ta no ultimo trienio.

O demonstrativo financeiro registra, ainda, um total de R$ 492 milhoes em sinistros retidos em 2003, uma redufSo de 36,73% em compara9ao a 2002 Na prdtica, isso significa uma melhoria no fndice de sinistralidade, que foi de 39.45% contra 77,13% cm 2002.

No piano da responsabilidade social, o IRB-Brasil Re tern desenvolvido um piano de capacitafao de seus funcionarios. visando a melhoria das condi^oes de trabiilbo na empresa. arcando com pane dos cusios que seu-s funcionarios tarn com qualificagao profissional e oferecendo treinamento na empresa. OIRR mant^m, ainda, um imporlante programa de inser^ao social para o mundo do trabalbo. recnitando estudantes para o aprendizado de uma profissao. No ano passado. foram destinados cerca de R$ 62 milhoes para programas sociais incluindo eonvSnios e tributos, al^m de patrocinios culturais para associa^oes

Beneficcntes (Balan^o social-formulario Ibase).

De cima para baixo: capa do Relatdrio Social 2003, marco da InsercSo do IRR r d como empresa-cidada; o diretor Moacyr Cruz, coosultor especial da oresidanrtT^ IRB-Brasil Ite e Taliana da SUva Candido, int^rada a empresa atrav^s do ron,^ a Sao Martintio; o presidente Lidio Duarte em discurso de abertura da solenidad e 0 cineasla Silvio Tendler, autor do filrre institucional da comemoracio dns rr ao lado da Superintendenle Geral da PREVIRB. TSnia Moraes.

A Fetlerafao Nacional das Empresas tie Seguros privados e de Capilaliza^ao (Fenaseg). com base em informagoes da ^uperiniendencia de Seguros Privados (Susep)e da Agencia Nacional de SaOde ^"plementar (ANS). divulgou balango setor no periodo de janeiro a maio de 2004. Vamt)s aos dados.

*0 mercado de seguros, capilaliza^ao

® prevldencia complementar aberta

^■■esceu 17.84% nestes cinco primeiros

^^ses de 2004.

* Ein 2003. o faluramento do setor

^^egou a R$ 20 bilboes. Em 2004 totaliR$ 23,6 bilboes. Na capitalizagao o

^'^'^cimento. em comparagao ao dcscmJq ano passado, foi de 13,91%0 segmento de prevldencia complc''"^Ptarabertaregislrou quedana recei3,81%, caindo de R$ 3,5 bilhoes

P^raRs 3,4 bilhoes.

*^ Ramo Vida apontou crescimento

62.09% comparado aos cinco

P<2iros meses de 2003. e ]a re'^senia 34,89% da produgao tola! Setor. A arrccada^ao pulou de 5,7 bilhoes para R$ 6.1 bilhoes. carteira de Aiitomovel. em com-

^'"'avao aos primeiros meses de 2003.

^"^scadou R$ 4 bilhoes o que corresa um crescimento de 11,51%.

*'^este periodo foram pagas indenizano montante de R$ 8 bilhoes,

^^•13% a mais do que o total de in-

^Pizacn'z.a^oes pagas no ano anterior.

0 Brasil tern cerca de 500 atuSrios formados em cursos de graduagao, nijmeroextremamente baixo secomparado aoscerca de 20 mil existentes nos Estados Unidos. Tamb6m nao temos nenhum curso de pos-graduai^o ou mestrado. Em uma conjuntura de transformagoes demogrSficas radicals, a ausencia de mecanismos institucionais de quaiificagao profissional e academica 6 preocupante. Inaugurado recentemente o Institute de Gestao de Riscos Financeiros e Atuariais da PUC do Rio de Janeiro, o lAPUC, pretende reduzir essa deficiencia. Dirigido pelo economista Luiz Roberto Cunha. o Institute tem b frente da Coordenagao Acadgmica Fernanda Chaves Pereira e ja prepara para 2005 0 primeiro curso de mestrado em atu^ria na America Latina.

Vida e prevldencia integradas na Nationwide

A Nationwide reclesenhou sua forma cle atuagao na area comcrcial procurandootimizar o atendimento regional e aoferta do solugoes para seus corrclores. A nova cstrutura Integra as areas de Vida e Previdencia em cinco unidadesregionais. Minas Gcrais. Sul, RiodeJaneiro. Sao Paulocapital c Sao Paulo interior. O atendimento aos Corretores Corporalivos e Internacionais ficara a cargo de um mesmo setor. Nelson Paiva que foi do IRB-Brasil Re. chefede gabinele e diretorcolcgiado da Susep e diretorda area comercial na Alianga do Brasil. assume a regiao do Rio de Janeiro.

6 REVISTADOIRB RJ A.M N.296 AGOSTO 2004

PANORAMA DO MERCADO

J939.200.3

lAPUC

R lO

PUC

AGOSTO 2004 N.296 A.64 R'J REVISTADOIRB 7 •m

OFERECE TAXAS MAIS COMPETITIVAS

A Petrobras anunciou a contratacao de seguradora nacional para a cobertura patri monial e operacional de terminais, plataformas e transporte de oleo cru e derivados

E 0 maior contrato de seguros do pais. Apesar de a Petrobras ser a responsavel pela maior parte do patrimonio. boa parte da frota dos pefroleiros tern sua cobertura securitaria e de RC contratada pela Transpetro, subsidiaria responsavel pela logistica de transporte da esfatal. Uma unica seguradora.a Sul America Seguros,faz a cobertura da frota da transpetro, a excegao de 2 navios cuja cobertura, conforme exigencias dos proprietarios das embarcagoes,e feita em empresa internacional(Lloyd's Agents/Gard Service). Os navios estao segurados em US$ 600 milhoes aproximadamente

Seguro tie vida popular em alta

O setor aincia aguarda mcdidas do Govemo qiie cstimidem a comerciaiizagao de seguros de vida para a populagao de baixa renda, urn mer cado estimado em 37 milhSes de consumidores. Mesmo assim, as vendas de apdlices para o segmento jd representam uma fatia consider^vel das carleiras. O Bradesco Seguros, por exempio, comercializou 258 mil apdlices em cinco me-ses. Na Porto seguro, o seguro popular,langado em 2002,responde por 35% dos niimero de apdiices.

Atua9ao do IRB-Brasil Re amplia mercado brasileiro

Sem alarde, uma nova safra seguros de vida tern chegado ao me''' cado. Sao produtos qua vac des^' seguros popuiares ate apdl'"^' voitadas para o topo da piram'^'^

social brasiieira. E o caso Nationwide Man'tima que langou" Vida Personalizada, um seguro ^"1^ apoiice pode atingir R$ 15 por morte natural. Para viabi"^' este produto, o IRB-Brasii

ampliou o leque de parceiros cntP' as -grandes resseguradoras intcf^ clonais e o respaldo 5s"segura

•flS brasileiras para a assungao de ris*^ maiores. Ate entao, para sc valores segurados como esse, necessdrio fazer seguros em seguradoras, ou ate mesmo mente) no exterior.

l-IVfiOS E PUBLICAPOES

^esseguro hoje

'-(ma coletanea langada durante a reuniao do Conselho Sundial da AIDA lAssociagao Internacional de Direito de ^^goro) traz a tona alguns tcmas Fundamentals para a comPfeensao do resseguro na alualidade. Sao 3 livros, nos quais analisados os conceitos de "evento", ajrlicado a catastro'^5 natiirais e ataques terroristas; de evidencia. presungao e * r 1 - -_L. os, que repercutem cm casos de fraudes e sobre o tema •'^«^ios, que repercutem cm casos ae trauuirs ^transFcrencia de risco. InformasDes: mmccoiiway@blg.co.uli

dos

Era do Radio

Em 24 de agosto de 1954. Vargas se matou com um tiro no peito. Pare entrar na liistdria, o presidente contava com sua carta-testamento e com a rapidez e agilidade de comunicacao do radio. 0 livro Vargas,agosto de 54 de Ana Baum.editado pela Garamond com o apoio do IRB, investiga o papel da cobertura radiofonica na grande crise que se abateu sobre o Brasil p6s-54 e propoe uma reflexao sobre

tempos a importancia cultural e polftica do radio na vida do pals.

^Punenseg acaba de langar um livro contendo uma selegao

Sextos sobre a questao ambientai. Chama-se A Questao

"^"^biental - Dcsenvolvimento e Sustentabilidade . '"''"'1139065:fUNENSEG,atraves do Fax(21)2524-6715(A/C Livraria)

"^1"e-mail vend3s@funenseg.org.br

Af,'^ Line ndaglo Escola Nacional de Seguros [Funenseg! colocou em "^'^'onarnento no seu site www.funenseg.org.br um dicionario ' • IX-I fCV/ ^SUros on-line, disponivei para qualquer interessado.

0 site e comecar a pesquisa. 0 conteudo e baseado na ■'^^0 impressa chamadaVocabularioControladodeSeguros

Ratings contabels

¥ersus rankings de qualidade

Pesquisa realizada pelo F6,um Economico Mundial sugere que a imagem de uma em presa e mais importante do que os indicadores financeiros na hora de medirseu sucesso. Para 60% dos entrevistados a marca e responsavel por cerca de 40% do valor de mercado de uma empresa. Ainda segundo a pesquisa, realizada em parceria com a Reishman-Hillard International, recentes escandalos cont^beis fizeram com que os balangos deixassem de ser vistos pelos

execulivoscomo a fonte mais importante de avaliacSo de desempenho.

Prevldencla privada

O servidor publico esta preoC'of do com a aposentadoria. qi'' realizada pela Mongeral Segi""^''

Previdfincia conslalou que 7591' entrevistados jd possuem alg"" piano de previdencia privada. rf'

^""^RESSOS, CURS05 E SEMINARIOS

e privado debatem

Se§Uro agropecuario

^ b Associagao Latino Americana para o ^^<^rivolvimcnt<) do Seguro Agropecuario vai

0 novo Codigo Civil

Assim que o novo Codigo Civil entrou em vigencia, coube ao Dr. Raul Teixeira, entao ProcuradorGeral da Susep. elaborar as primeiras interpretacoes, no campo do direito securitario, para dissipar duvidas e questionamentos tanto do mercado quanto dos proprios tecnicos da autarquia. 0 Parecer, transformado em livro, ora publicado pela Editora Forense. porsua clareza e objetividade, se tornou de observancia obrigatoria no sistema nacional de seguros privados.

Efeito "Catarina"

A Universidade Federal de Santa Catarina atraves dos programas de Pos-Gradiiagao em GeograFiae EngenhariaAmbientai e o Governo do Eslado de Santa Catarina promovem. em sctcmbro, o 1° Simposio Brasileiro de Desastrcs Naturals, em Florianopolis.

"'

veitando os ventos favordve'^' Mongeral, quo trabalha ha i69 ^' com servidores civis e e acaba de langar seu PGBL e , ampliando o portfolio de pr"',d"I"' com foco na crescente demand^ C parte da calegoria por pianos coi^P mentares de aposentadoria.

bt

'^-3rem Sao Pauio, entre os dias 20 e 23 de bro, a oitava cdigao de seu congresso til '^'"nacional, que deve reiiriir represenlantes

^cguradoras e resseguradoras de v^rios

bafc

Em discussao a publicagao do decreto

L'^gulamenta a Lei n° 10.823, que institui ^'"ograma de Subvengao ao Premio do Rural.

Aprogramagaoprevediscussoesemlornodosscguinteseixostematicos- Flidrologia de encostas c deslizaimentos, Carlografia de riscos oeoambientais, Sistemas para prevengao c/ou contengao de encostas e © enchenies, Monitoramento climatico e prevlsao meteorologica c Polftica Aluagaodosdrgaospuldicos ligadnsasareas de riscos,alem de uma sessao especial sobre o fenomeno Catarina.

InfomiagSes:48-3384231,iv3n@lcBventos.coin,br ouwww.sibraden.com.br,

PANORAMA DO MERCADO

SEGURO DA PETROBRAS: IRB

8 REVISTA 00 IRB RJ A.64 N.296 A60STO 2004

il AGOSTO 2004 N.296 A.64 RJ REVISTADOIRB 9

AO TRABALHO�

Projetos de responsabilidade social confirmam vocação do IRB-Brasil Re para cidadania

O final dos anos 90 e o início do século XXI foram marcados pelo fortalecimento dentro das empresasdoconceito eleResponsalJiJidade Social. Para o lRB-BrasilRe, no entanto, esseassunto nãoénovidade.Desdesuafundação,em1939,olRB-13rasilRedemonstrapreocupação com O tema da inclusão dojovem nomundodo trabalho. "Sempre: fomos uma empresa preocupacla com as questõessociais",contaSelmaRamalho Moreira,coordenadoradetreinamentodaempresa.Aprova disso são os convênios firmadoscomentidadescomoaAssociação BeneficenteSãoMartinho, a F'ederação Nacional de Educação e Integração dos Surdos (Feneis) a Fundaç~ M , ao ovunento Universitário de Desenvolvimento Econômico e Social (Mudes) e O Centro de ntegraçao Empresa/Escola(CJEE).

Naprátka a resseguradoraacolhe, sem distinção, jovens carentes universi·t"r· d f· . , , a10s e e1c1entes auditivosque,atravésdosconvênios,témaoportunidadedeentraremcontato comOmercadode trabalhoem umagrandeempresa."'fomosaconvicçãodeoue destaforma et 1 d 1 , samoscontn1>um o Com 8sociedade oferecendoaessaspessoasachancedesaber como funcion- .. 1 � aumaempresa ,exp1- caSelmaMoreira.

O alcance social dessa iniciativa é &rande. No programa de estágio para estudantesdesegundoeterceirograus, rea!izadocoma FundaçãoMudeseo C!EE,por exemplo, participamatuallllente 102 estudantes. "Fizemos esse convênio no Rio de Janeiro, com a Fundação Mudes, e, em São Paulo e Pono Alegre, com o CIEE", conta ConsueloMarins,analistadeRecursos HurnanosdoIRB-BrasilRe.

Aempresamantémaindaumprojeto conioFeneis.Segundoacoordenadora de treinamento do IRB-Brasil Re, a idf F . 'ª• aofirmaraparceriacoma eneis, Íoi dar oportunidade de trabalho aos Portadores de deficiência auclitiva. At1.1 · arnente, 37 pessoas participam des h ' · sePrograma,trabalhandoem orano integral e, segundo Sclma Moreira, lotaln-icnteintegradasàrotinadaempresa ''Esseconvêniocomeçou em 1999. I-loJe eles desempenham tarefas que llo<lern realizar sozinhos, em funções tottioassistenteadministrativo,digitador �ªnulistade sistemas.Ouainclafazendo a h·&1enização de documentos para 0 ªt'llfIvodemicrofilmagem",expica.

�1111110

J

DE "soM MENINO" A CONCURSADO

V l"naing,essounoIRS-BrasilRe,em1993.pelopro- Quando LucianoLopes a'

d T b lho"' nuncatinhaouvidofalarderesseguro. ·eto"InserçãonoMundo o ra a .

• ?6 anos Valinafazpartedomaisnovoquadrode Ho·e onzeanosdepois,eaos,,_ . · ·ngressounaresseguradoraemJunhodesteano, funcionáriosda-empresa.quei

"C mecaseiefizum financiamento paracomprara através deconcurso. orno

b deumempregomaisseguro. Procure, porcan- inhacasa.estavaem usca m lhanelo IRB, certamente.foiinfluenciadaporeu cur-sosPublicos eminhaesco t·

t balhado aquiantes"',explicaValina.

ter ra . l' ··a t d rograma Valinavendiapicoesnarua. uena ermeu Antesdepart1c1par op asa Porisso.aoportunidadedeterumemprego ró riodinheiroeaiudaremc p p

do trabalho

Dos três convênios firmados pela �l'liliresa na área de responsabilidacle St}e• 1'ª, omaisantigo é aparceriacoma t\sso"· h · d· mi- '-1açãoSãoMartinho, 01e eno

históricoP��t doIRB-Bí851/ participante\Í. (111l ... progra r// inserção�vi� desenv0 fepelaeí11P

t 'trabalho". Iniciado em 1988, con\ll'tne o decreto94338/87, foimantido ªtQ. 1)) JlJlhode93.Emagostodestemesl�l ªno, foi instituído o Programa de \ei A • m açãoaoTrabalhocmconvernoco

�!\(l� d S AntA ·o em � aodosPobres e anto 0111 tlttºAlegre.

15 s mudousuavida."Fiqueimuitofelizcomacolo- decarteiraassinada,aos ano

.

,

l"b d dequetivedeescolheraareaemque1aficar.Opte, - elambemcoma er a cacao

· f · · dentre as opcões oferecidas, 01 a que mais me or contabilidade, porque, . p . t dosconhecimentosqueadqumuduranteopenodo deslumbrou.·· E foiporcona

oioadministrativonaresseguradora - 1993a 1996, emquetrabalhoucomoap . , f são contabilidade. Me1dent1f1que1comaarea. ueeleescolheu suapro s , , q · d IRS-BrasilRe,Valma,quelevouumano atearraniar Mesmodepoisde sair o d t ira assinada continuou atuando no mercado de um outro emprego e care seguro. eplanosdesaúde... conta, lembrandoquenunca "'Fuivenderseguros

ficouparado.

IRS-BrasilReacabouacontecendo demaneira natural. Oreencontro como e t bitidadenafaculdadeSãoJudas Tadeu, noEncantado, l quecursou ona Vama.

' f ld d d ·1· decréditoeducativodapropna acu a e,1 ent11couno comajudadoprograma d darcegurancaparaa recém-formadafamília. "Queria concurso umaforma e "

. escolhapeloIRBfoinatural. al9omaisseguroea

- paraanalista Valinahojetrabalhanaareadeprocessa- Coma67ªcolocaçao táfeliznãoapenas pelonovoemprego.masporterreen- mentodeprem1osees . o conselho dessevitoriosoparaquemestaingressando contradovelhosamigos

.. -0SãoMartinho,comoelecomeçou,e estudar,poisapes- noProjeto daAssoc1aça . . . - . rsostemquesededicarmuito.As infomaçoesnecessa- soaquetempoucosrecu

, - . -

1- disponíveis noslivros.esoumaquestaodeded1caçao. riasparaosucessoesao

10 REVISTA DO IRB RJ A.64 N.296 AGOSTO2004 ,a

tl

i Napor

�l\ssociaçãoBeneficenteSãoMartinho

::�o''ProgramadeInserçãonoMunclo

AGOSTO2004 N.296 A.64 RJ REVISTA DO IRB 11 -

A uniao faz a Selma Ramatfi" Moreira e Consuel" Marins, s§o as responsaveis pela coordenafS" dos conv6nios juf® com Lucia Grill"(fora da foto)

O programa e clestinado a menores tie familias de baixa renda, na faixa de t6 a 18 anos de idade. Hoje 32 menores,a maioria moradores da Baixada Fluminense snse troinamento 6 buscar parcerias balham durante meio expedienfe,em services de apoio administraiivo , tra- viabtiizar adas de refor^o.Alem

^ugere um tema da Campanha da Fraternidade a set abordado encontros mensais, Faralelamente, a area de treinamento do IRB-Brasil Re ptocura apresentar novas opgocs profissionais aos participantes <^0programa,"A maioriaqueringressarnacarreiramilitar,incluas meninas, porque, segundo eles, d3 seguran^a, cstabilidizConsuelo Marins. Para que eles pudessem conhecer. PrStica, outras profissoes, a colabora^ao do Senac foi decisi'^alizando palestras no IRB e abrindo as portas de suas ■-"^"olas para visitas. U eles viram, per exemplo, o que faz um "'assoterapeuta, um cbefe de cozinha e como e trabalhar com •^otelaria, "Obseivamos que e tamb6m uma questao cultural. todos, a faculdade, porexemplo, e um marco, Nossa orien'"530 e que eles fa^am um curso proiissionalizante e depois

'"Sressemnafaculdade,AssimpoderaohabilLtar-sca umaopor '^"'dade no mercado de trabalbo garantindo melhotes '^"di^ocs para sua manulcngao."

QUANDO 0 IRB E A FAMILIA

R ci - a - 'noIHB-Brasii IRB-Brasil Re cedeu 3 Sao Marti"''"

Re, Elcs[em carteira assjnada, tiquete restaurante, vaie-transporte quo cobre integralmente o percurso Irabalho/casa, recehem urn salario minimo e uniforme compJeto."A exigencia para c]ue eles particlpem do programa e que estejam esludando e cursando, no mmimo, a 7^ serie do primeiro grau", explica Lilcia Grillo. analisla de Recursos Humanos e tambem responsavel pela supervisao desses convenios

[nser9ao social

A ideia das analistas e da coordenadora de treinamento e ampliar o convenio com a Sao Martinho. Hoje, ele atende basicamente a menores de fami'lias de baixa renda, mas que moram com os pais. "Qiieremo.s tarn-

uma sala com nove microcoTip"'^ t M dores, No espago, um insinit"^ ^ Associafao ministra aos menores qiJ®' estao no IRB e para aqueles que sendo preparados pela Sao Mad'"'"'

Mais do que oferecer

b6m irazer ]iara o convdnio Jovens que moram em abrigos da Sao Martinho c que tem menos posstbilidadcs de bidos ])or outras empresas", explica Consuelo Miirins.

"s coiaborando loi frabalho e de formiguinha. Os resultados saem a m6dio e prazos. Mas, entusiasmo nao falta a enxula equipe cjue su''^^ionao Projeto,As responsaveispelacoordena9Sodoscon~ Selma, Consuelo e Lucia - pattern do concello que a faz a forga. Por isso, a cada dia, clas conscguem mais

""'^fiorad^iresparaaempreitadadeabrirnovasRentesaosjovens, '^^centemcntefoi fiimadaumaparceriacomosdentistascre- d ^U;

'^'ados da Rede que atende a resseguradora, Sem nenhum adicionalparaaempresa,osineninosquefazempartedo

'^Srarna estao recebendo assistd-ncia odontologica. Ate agora

^^btisiasaderiramaparceria,ecadaumdelesatendedeum meninos. de gracja", conta Consuelo Marins. A rdeia.

'^"ndo ela, e eslender essa parceria a outras especialidade

sercm recesmo de sua romializar^ao. uma experiencia foi realizada com tres menores que moravarn em abri gos da Associa^iio.

A ideia ja escd em discussao com a equipe da Sao Martin!iiio e,antes mc

Segundo C.msuelo Marins.

a adapla^ao desses menores ao Pro jeto nao tem sido difcrenlc daqueles que moram com a famt'lia "A« „ vezcs, menores <,ue moram com a (amilia vivem situayoes de coniliin bem mais complexas" explica Ela conta, ainda, que uma das principai.s dificuldades enfrcntadas pclos ove que partldpam do programa e a precdria formafao escolar "Fm i.nr;,i „ i h idi. pt rcebemos t|ue ba uma detasagem de aprr-ndizado niuSto grande devido ds cleficiencias da red . pdblica de ensino. "Para suprir essa lacuna, uma das idcias discutidus no scto 1

para outras empresas, um curs" ^ no?oes bdsicas de informatica. ' boras de aula por semana durant^' meses em media.

Ahrlndo caminho

Mais do que oferecer traba"^'' esses jovens, o projeto revela -d'' mundo novo, priorizando uma '■ ml'"' ca^ao integrada A Sao Marii" como institui^ao catdlica, todo

^^'cas, incluindo atendimento psicoldgico, conseguimos das meninas que partlci- ^riia psicoterapeuta assista a umaPrograma, O nossoobjetivo e ampliareste atendimento. 'niciativas tambem na ^rea cultural. No ano passado, ^'Jgestaoecomoacompanbamentodoconsultorespecial

1.1 -

PresidSncia do IRB-Brasil Re. Moaeyr Cruz, os adolesrealizaram uma visila guiada ao centre da cidade,

^t^endo um pouco da histdria da conslruvao do predio

^itl

'PB-Brasil Re dentre outros marcos arquiletonicos da "O que queremos e abrir novos caminhos para eies

'"Iclui Consuelo Marins.

0 ex-mensageiro Ronatdo Joaquim Pereira Novis tem historia pra contar, Ele ingressou no IRB-Brasil Re em outubro de 1968, aos 12 anos de idade. Para tra balhar, tevequeconseguiruma autorizacaodo Juizado de Menores, Naquela epoca, nao havia ainda programas como o da Associa^ao Sao Martinho. Os jovens ingressavam atraves de concurso. "Eu ja tinha dois irmaos que trabalhavam aqui. Mas a legislacao so permitia a contratacao para maiores de 14 anos, Mesmo assim, quando surgiu o concurso, fiz e passei". conta, Depois de sair da resseguradora por conta da legislacao vigente - aos 17 anos o contrato era suspenso para que o jovem pudesse prestar o servico militar - ele voltou em 1977, como auxiliar de escritorio, por um outro concurso, "Volte! porque gostei da casa", conta, Chamado por uma antiga chete. Lucy Lobo, para trabalhar no Departamento de Operagoes Especiais [Deopel, Novis atuou na area de Resseguro, depois na de Taxacao de Risco, ate chegar a assumir a Secao de Taxsgao de Riscos Diverscs, "Naquela epoca, nao havia um curso preparatorio como hoje, Voce chegava, comecava a trabalhar na area, la aprendendo com os mais antigos e esludando por conta propria", conta, Novis tambem foi assessor da Gerente de Divisao de Operacoes Diversas e depois acabou assumindo essa gerencia, Foi nesse perlcdo que ele conheceu sua esposa, filha de sua chefe Lucy, com a qual tem dois tilhos. "Ela foi estagiaria no IRB", conta, Em 1996, desligou-se da casa atraves do Piano de Afastamento Voluntario, Apesar de ter continuado a atuar na area, Novis viu no concurso deste ano uma oportunidade de retornar au IRB e aposentar-se no local onde construiu sua vida.

trabaiho a esses jovens, 0 projeto ihes revela um mundo novo, priorizando uma educagao integrada

12 REVISTADOIRB RJ AM N.296 AGOSr0 200/.

iL

AG0STO 2004 N,296 A.64 RJ REVISTADOIRB 13

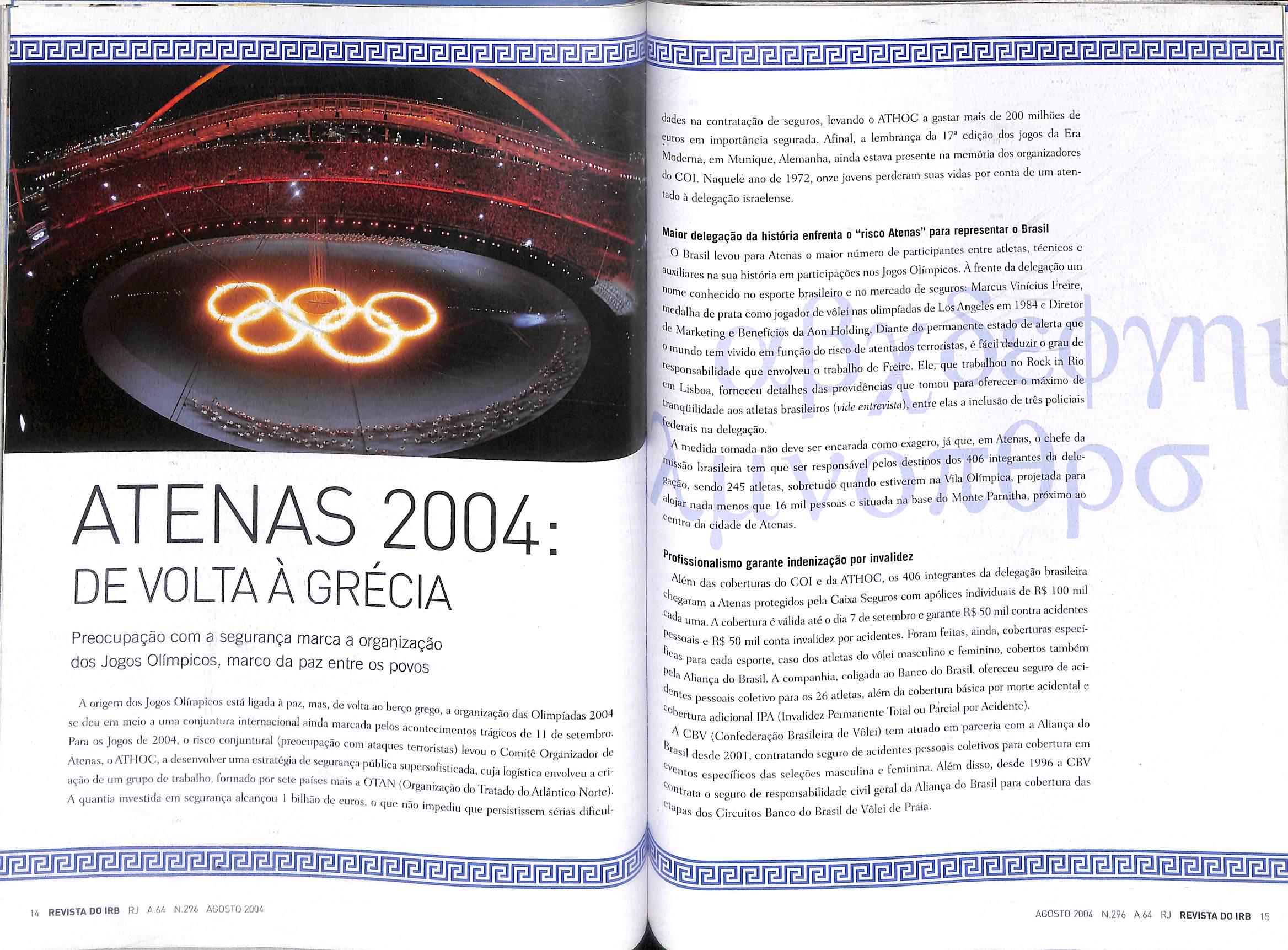

ATENAS 2004.

DEVOLTAAGRECIA

Preocupagao com a seguranga marca a organizagao dos Jogos Olimpicos, marco da paz entre os povos

A origcm dos Jogos OlimpiCf>s csca ligada a paz, mas. de vnlta ao bcrco Prr-on , 4. 1 1 organr^a^ao das Olimpfadas 2004 se deu em meio a uma conjuntura internacional amda marcada • r, I I / ccimt'ntos tragicos de ]1 de seteinbro- Para os Jogos de 2004. o nsco conjiintural (preocupa^ao com ataques lem,rion.^ i

ATunr- I i - • I 'as) levou o Comite Orsanizador dc Atenas.oATHOC.adesenvolverumaeslTatcgiadesegurancapublicasuoero.r;.,- j . . , t , u lu f I logi'slica envolveu a cH" acao de um grupo cic (rabalho, rormaoo por setc paises mais a OTAN Cf-kH

. 1 I I L II 1 S^i^'za^ao do Iratado do Atlantico Norte)- A quantia investida em seguran^a alcan^ou I bilhao de euros n fm/. - • quc nao impediu que persistissem serias dificul-

<iades na contrata^ao de seguros, levando o ATHOC a gastar mais de 200 milhoes de ,^utos em importancia segurada. Afinal. a lembranea da 17' edi^ao dos jogos da Era ; Moderna. em Munique, Alemanha, ainda estava presenle na memdna dos organizadores

^0 COI. Naqueld ano de 1972, onze jovcns perderam suas vidas por conla de urn aten'3do a delcga(jao israelense.

Waior flelega?ao da historia enfrenta o "risco Atenas" para representar o Brasil

0 Brasil levou para Atenas o maior niimero dc participates entre alletas, tecmcos e ^"''iliares na sua historia em participagdes nosjogos Olfmpicos.A frente da delegagao um conhecido no esporte brasiieiro e no mercado de seguros: Marcus Vinfcius Freire, , "^edalha dc prata comojogador de voiei nas olimpfadas de Los Angeles em 1984 c Diretor ■ Marketing e Beneftcios da Aon Holding. Diante do permanente eslado de alerta que "-"undo tem vivido em funcao do risco de atentados terroristas, e Kcil«izir o gray de ^^^Ponsabilidade que envolveu o trabalho de Freire, Ele, que trabalhou no Rock m Rio Lisboa, fomeceu dctalhes das providencias quo tomou para oferecer o m&omo de * i__ ^ .4^ tri>c iinliriaic

■^"quilidadcaosatletasbrasileiros {videenirevista),entreelasainclusaodetrespolidais Y^crais na delegayao.

Amcclida tomacla nao clcve s=rencarada como oxagero.jaquo, emAKnas, 0chefcda brasileira ,em qne ae, reaponaa.el pclos des.inos doa 406 io.egr.mes da dele«»«... aendo 245 a.lema, sobremdo quando eativerem n.Vila Obmpica. projemda par. I A.I 4^ tAT^vimn nn at » J dliCldS} bUUiCLUuv vj " fe h-nadamenoaque 16 milpeaaoaaeai.uaclanabasedo

''tro da cidade de Atenas.

MonlePamilba,p«ix,m„ao

''''^'ssionalismo garante indeniza9ao por invalidez ^6m das coberturaa do COI e daATHOC, oa 406 in.cgranlea da delogasao bmade.ra .1 _ _ ?r^/'liviHimk no l\S 100 mil

'^emdascoberturasdoCUlcdaAinwvA, o , .nn -i "HaramaA.en.apro.egidoapel.CalxaSeguroscomapolicesindividualsdcR$ 100„ul ■da„ma.Aooberlura6vdlidaal6odia7daae.embroegara„leRS50milco„.raac,dcmea

l^aaoaiae R$ 50 mil comamvaiidezporacidentea. Foramfeitas,amda, cobeouraacapec-1 o P*>minino. cobertos tambcm h'c

•oais e K$ 5U mil conta invaiiaez pui acviv....-as q ■''' Pel I I d<i volei masculino e feminino, cobertos tambem ^ para cada esporte, caso dos atletas uo voiei i-v j_ rYforf^mi Q^^oiirr* de acicada caso dos atletas ao voI- el, Rinco do Brasil, ofereceu scguro de aci- 3 Alianca do Brasil. A comp.anbia. coligada ao j k^enirr, Msira nor morte acidental e --^uianca do lirasil. A compimiii... ^5...^,,.

lJe?>soajs cuicuvu j \

'=Teapesaoaiscolc.ivopar.os26alle.aa,al6mdacobcrlurab.iaicapurmorteacden.al ...I o.,..r.i'sl n/\r AHHente).

""'"Wura adicional IPA(Invalidez PermanenteTotal ou Parcial por c) erne

ACBV(Confederaqao Braalleira dc VOlei) mm .madeempa,ce,lacomaAl.anqado

'"sil desde 2001, contratando seguro de aclae.ac^ i,-.

deade2001,contratandoaegurodeacidenteapesaoaiscolct.voapara=^"uraem

ft,. r_. AUev, rlwcn flpsde 1996 a CBV

%

- fe.er,inim Alem disso, desde 1996 a CBV

^'os especificos das scle^ocs masculma e re <• Alt ele, Prftci nnra cobertura das

^'os especificos das scle^ocs masculma e le

iAA -I e..,enl /li Alianca do Brasil para cobertura das

^Ifaia 0 seguro de responsabilidade civil geral Cc 9

"^'"Pa-s dos Circuitos Banco do Brasil de Volei de Praia.

\ 14 REVISTA DO IRB RJ A.64 N,296 AOOSTO 2004 AGOSTO 2004 N.296 A,64 RJ REVISTADOIRB 15

Segundo o chefe da de[ega9ao brasileira, o COI (Comity Oiimpico Internacional) e o ATHOC contrataram ap^lic^ de RC e de Cancelamento do evento, alem de cobrirem o' riscos de saude e rcpatriagao das deiega^oes. "O COB (Comite Oiimpico Brasileiro) tambem lem coberturas de guro-saude com a Golden Cross, seguro odontoidgico com ^ Odontoprev, e conlratamos um seguro de vida com Seguradora Brasileira no valor de R$ 100 mil por memijro da delegagao, mais servigos de viagem com a Brasil AssistSncii"do Grupo Mapfre", acrescentou.

Etiropa, temos a dimensao do peso que o esporte representa "'^'nundo dos negoclos.

'^csde a morte do Bariio de Coubertin, a profissionaiizatiao "0 esporte e sua transformagao em um negocio milionirio levado muita gente a temer que o amor pela prdtica ^Pottiva tambem estivesse enterrado em Oli'mpia, como o de Coubertin. Mas a dedica9ao crescente dos atletas "^ada uma das modalidades esporlivas desmente isso. Na ''^Hade, o vultoso investimento que'hoje e feito no esporte atletas de alto ni'vei e delegagoes a segurar seus ''^Wmonios.0amadorismo foi definitivamente substitui'do. A pelo esporte deu vez a paixao por uma nova profissao. tal, ela passou a ser objeto de seguro por invabdez e de ^^'^etites pessoais. Afinal, um atleta "invdlido" precisara de 'einpo para se adaptar a uma nova profissao. Em caso de ^^'^■^imcnto. sua fami'lia tambdm precisara de assistencia, "^D a de qualquer trabalhador,

BARAO DE COUBERTIN

Obrigados a trabalhar com a terrivel hipotese de um 3'''" tado terrorista, o COI e o ATHOC conseguiram apdiices d"-' cancelamento do evento junto ao mercado segurador. coi" exlensao para o caso de qualquer agao terrorista."Islo d cois^ que nao se conscgue em lugar nenhum do mundo. Some"'^ se tornou possfvel porque foi feilo um projeto a longo que envolve uma apdiice cobrindo Atenas,os jogos de no da Italia e as olimpiadas de Pequim 2008. Porem,"3" vulgaram quanto foi pago", csciarece Marcus Vim'cius Frc'^^' ficou seg''

Cohertura do COB ja foi testada

De acordo com Freire, a contrata^ao do seguro u cargo do COI, mas as delega^oes tambem foram mdas por seus respectivos Comites Olfmpicos nacion"''

"0 COB normalmente tem patrocinio da Golden desde 2003. E uma apolice para 800 atletas, A Cross fez acordo com a i3rasil Assistenda, queja attio" Sydney, Australia, e no Pan-Americano da Rep^l'""' Dominicana", disse, acrescentando que a eficiencia d"''' coberturajafoi comprovada.

"Em Sydney, bouve sinistro e fomos atendidos a contcn'" O atleta Roberto de Macedo, do Hipismo, caiu do cavaK^;' quebrou a bacia. A seguradora levou seus pais para a '

sublta '*'"1 exemplo da importancia do seguro no mundo do esporte '''"^ssionaldealtonive!foiamortedojogadorMiklosFeher,em

Se o atleta tivesse contratado o primeiro seguro exclu^ I'arafmebolistascomercializadoemPortugal,seusFamilia

Pnderiam receberat<S 1,5 milhaode eurosdeindeniz^afao, O foi laneado no pais apos um grande debate jiindico, 'ogicamente, envolveii a discussao em torno do amor a No Brasil. isto tambem ocorreu. O produto foi toiab remodelado nos liltimos dois anos paraatenderas exigendo mercado e da nova legislagao-Codigo Civil e a chama j Pele, que crioti o conceito de ckibe-empresa e procu ^^'atnentar as rela^ocs enlre os clubes ejogadores.

Em 1871, depois de um ano de escavacoes, o alemao J. J. Wincklemann detectou vestigios das rulnas de Olimpia. Quatro anos mais tarde, os arqueologos britanicos encontraram a cidade. A noticia se espalhou pela Europa e despertou o interesse pela vida da antiga sociedade grega. 0 trances Pierre de Fredy, c Barao de Coubertin, ficou fascinado com o comportamento dos gregos, que paravam suas guerras para participar das competicoes. Coubertin entao imaginou que uma versao moderna dos jogos faria com que a Europa renunciasse a uma guerra. Ficou convencido da ideia depois que assistiu aos Jogos Pan-Helenicos, em 1889, patrocinados por um milionario ateniense, major Evangelios Zapas.

'

-I luu, iviacedo toi recenido no' junto ao mercado segurador ''"""''"'""^^"Ti'^overqueocncaminhouateohosp

Esporte e negoclos

campo empresarial, se tomarmos por base o nto feilo pelo Comite Organizador nas Oiimpfa'^'''^

" depois para o Brasil em vQo especial n^aca especial,Aqui chcgando. Macedo foi recebido no3< portoporuma UTI movel com extensao para o caso de qualquer apao terrorista

ao de euros somente para seguranfa -ou o saiii'"''' ^ grande craque da sele^ao brasileira atuand'^ '

^ concentrado exige resseguro j ^ Coortlenador de Suhscrifao da Gercncia Comcicial de Janeiro do IRB-Brasi! Re, Helder Pereira Mumz, que o seguro para invaliclezde um atleta profissiorial ■i a pratica do esporte no qual o atleta e especializado, Caso de sinistro, atleta e empresa poderao ser indcnizados Paralisaeao daatividadeesporliva". diz, acrescentandoque, ^aso de atentado terrorista durante eventos continentals Mundiais, o atleta tambem podera estar coberto.

Repetindo um lema inspirado numa frase que escutara de um btspo norte-americano - "0 importante nao e veneer, mas competir." - o trances toi aos Estados Unidos, a Inglaterra e a Prussia. Nao obteve sucesso em suas primeiras visitas. So em 1894 ele conseguiu reunir representantes de varies nacoes em uma preconvenpao olimpica. na Universidade de Sorbonne. em Paris. Dos 34 presentes apenas 13 assinaram um compromisso formal garantindo a participacao de seus palses na Olimpiada de 1896. 0 rei da Grecia. George I. permitiu que Atenas sediasse o evento. 0 sucesso do evento atraiu mais nacoes e estimulou Coubertin a criar c Comite Oiimpico Internacional ICOil, Morreu pobre e doente em Genebra, na Suipa, em 1937, aos 74 anos. Seu corapao foi enterrado em Olimpia, onde tudo comeipou.

0 COI e

conseguiram apolices de cancelamento do evento

0 ATHOC

16 REVI5TAD0IRB RJ A.64 N.296 AGOSTO 2004

^''"3disputadeumapartidadefutebolpeloclubeportugues

i

Muniz jogador enquanto funcionario do ^1'''' empresa. Mas fala tambem de acidc'''^

Se^ndo Muniz,no Brasi)o seguro para atleta profissional e relativamente recente 'Toda operagao desse tipo e normalmente ressegurada, pois, alem de envoiver capi tals altos, o seguro 6 restrito a um curto espa?o de tempo,que dura apenas o penV pessoais. Este ultimo contempla do de um evento. Portanto, o risco nao e lao dilui'do,ja que pode haver uma tragddia", comenta. Enquanto uma pessoa"comum" pode segurar a vida por R$ 100 mi! por exempio, para um grande atleta essa quantia pode superar US$ 1 milhao "Se houver um sinistro, o total contratado pode set muito alto", resume.

Remodelado, seguro-invalidez para atletas deve decolar apos Atenas 2004 e Rio 2007

Desde OS Jogos Pan-Americanos de Winnipeg (99) Marcus X'imcius Freire exerce a funfSo de chefe de delegacoes ^^asileiras em jogos no exterior. Era vespera de sua partida para a capital grega quando,gentilmenle, nos concedeu esta ^"trevista. O ex-atleta, que 6 Formado em economia.com pds-gradua^ao em Seguros. e direlor da AON Risks Senaces

™.ueniarisia de Wieibol dos canais SporW e'lY Globo, Diretor tecnico no COB desde 1998. ele forneceu detaShes inumeras providencias tomadas para garantir a seguran^a dos brasileiros em Atenas.

Freire: "Apos o 11 de setembro, qualquer

evento com mais de 100 mil pessoas passou

a ter um risco grande de terrorismo.

A[p das providencias tomadas pelo

outra profissao que o atleta vet segur

i exercer no hituro."Alem da adapts? legislagao, as principals alteratoe^ •so" p"

o-invalidez profissional par^ ^ destacadas por Ribeiro se deslina'^'^ atender o mercado de seguros e a ^ dade brasileira dos clubes."No ^ a indenizafao e semanal, clubes pagam nessa periodicidad^'^ clubes queriam tambem cobertur" P as premiagoes. os chamados mas isso e diffcil controlar, por estaf do contrato, Hoje esta bem ciar" ,„ vf' qualquer coberlu

•pek Cqi c s pelo ATHOC, o que est^ sendo relapao a seguranga dos brasileiros?

^ ja ocorreu no Pan-Americano

I ^'^publica Dominicana, estamos do tres pessoas da Poli'cia Federal: j1 1 ^

'd'-'gado Jose Milton Rodrigues e 1 ,, dois homens da instituigao, um '^specializado em explosivos, Mas nao ini armado, apenas ini "^Por 0 nosso niicleo de inteligencia

ra so e valida para res contratuais", frisa

O seguro do invalidez profissional permanente t)u lemporaria para atletas foi totalmente aperfei9oado nos ultimos dois anos, em trabalho desenvojvido em conjunlo pcia Consulloria Miller do Brasil e peia Coordena^ao de Vida e Acidentes Pessoais do IRB Brasi! Re(Covap)."No Brasil,esst* produlo nao decolou devido a dois fatores Primeiro. o prdprio produto nao tinha sido bem adaptado para a legisla^ao e a realidade do mercado hrasilciro. Em segundo lugar, antes da Lei Pel6, o clubc nao tinha que apresenlar baian9o", diz o consultor MSrcio Ribciro, da Miller, Eie admite que a transpar^ncia total nas entidades esportivas e algo ainda utopico mas a nova Lei deve contribuir para a moralizaQao dos clubes."Em funfao di.sso as empresas patrocinadoras estao muito mais motivadas a investir", explica acrescentando que o patrocinador pode set comprador do seguro em Fun^ao do atleta que conlrata."No passado isso nao era muito bem definido", completa Ribeiro explica que a I_«i contempla o fato de que o atleta pode tomar-se incapaz para a prdtica do esporle, mas nao invSlido para outras profissbes. "Quanto " invalidez,, a lei fala em acidente dc trabalho, estando o clube obrioado a nrr^tor.^ . 6" 1 proteger o bastante convenientes", finalizou

Aidm da remodeiafao, Ribeiro ^ otimista quanto ao desempenho IrtI' produto, sobretudo per causa de ganchos de vendas."As Olimplad^^ . Atenas, e o Pan-Americano 200'' sera realizado no Rio, sao dois

»

'if f, cm contato permanente com o x.^% »s ''-Op I, '^lesja esiiveram ern Atenas para "h^'^minario, onde Foram explicados t, P'"r'cedimentos de emergcncia, i(]

Teoricamente. os 800 seguros-saiide contratados totalizariam RS 64 mil por mes (800 atletas. a RS 80 por mes), Isto no pcriodo cntre julho de 2008 ate dezembro de 2004, com possibilidade de renovagao. A partir dc 2004, comegarcmos a renegociagao para um periodo que vai ate o Pan-Americano de 2007, que sera realizado no Rio, Independentemente de ser um atleta ollmpico, a invalidez de um profissional da Srea esportiva, mesmo jovem, pode garantir uma aposentadoria?

exercer oulra profissao, nao recebera indenizagao. Portanto a resposta h sua pcrgunta c nao,

Ultimamente a imprensa tern divulgado algumas mortes de jogadores durante partidas de futebol, Como calcular uma indenizagao compativel para esses casos? Que llmiles devem ser colocados pelas seguradoras?

Uma indenizagao pode chegar a cinco anos de contrato do atleta, Se, por exempio. ele ganhou na I'lltima temporada US$ 200 mil, a indeniza gao sera dc USS milhao,

espero que tais pi'o'"^entos nao sejam utilizados. Me 0 l>r,

0 COB estS gastando com todos ■Suros que contratou?

a Golden Cross c a Odonto" contrato e dc reciprocidade.

0 problema dessa cobertura no Brasil e que ela so alende casos de invalidez normal (perda dc membros, etc.) c nao cobre a invalidez. pro fissional, ou scja. 0 atleta que seja obrigadoaparardejogar porcausa de uma hernia dc disco, por cxemplo, mas que csteja capacitado para

Um ciube tambem pode ser beneficiario do seguro de um atleta?

Sim, A apdlicc tambem podora ter como beneficiario um parcnte, um agente ou mesmo um clube com o qiial o atleta tcnha contrato.

r I.."' ff <''1

S^er

^.^^^'^tcmente,

OSVALDO NAKIRI Assessor Especia! da Diretoria ra Gerencia Comercial dolRB-Brasil Re em Sao Paulo osvaldo@irb-brasilfe.com.br

0 Questionario de RCGdesconhecido e injusticado

"Ai- opcirtnnich^les comnmeiite se disfargam como irahalho dtiro: por issu a Hiaioriu rfes pessons mm ns rcconhcce."

ANN LANDERS colunista americana

Deve ser Frcqiienle um inceressado no segurn RCG pcrguntar a razao de se preencher iim questionario cxtenso, se para deito de calculo do cusio do seguro algumas poucas inforniiifoes sao siificieme.s.

A rcspnsla 0 simples. Porqiie o e.scopo dcste seguro cm particular realmen(c demanda um eonhccimento amplo das atividades do scgurado. bntretanto, a pergunta que dcveria ser Feila na verdade e oulra. O que sc prctende analisar/avaiiar atraves dcste queslionririor Sim, porque a.s pergimfas niSo .sio I't-iias simpiesmeinc scm olijerivo!

() questionario ua realidadc uma

f'crramcnta e.xlrc-marncnle valiosa riao dcvidamcme e.sploiada/uliii/ada pelo

corretor e pcia seguradora de mode geral, e porque nao dizer, pcio proprio scgurado. Ele e o ponto de partlda, o campo em que se pesquisara as neces.sidades de cobertura do scgurado. Analisadas as respostas fornecidas, deveria ser elaborado um relaldrio em que seriam dcstacados os riscos detectados, se sao segtiraveis ou nao, suas possfveis conseqtiencias. Posteriormente, em comum acordo com o scgurado. estabelecer para quais dos riscos deleclados c) scgurado esiaria iniercssado cm obtcr cobeilura. Estando o rclalririo complemeritado com rjs parccercs do scgurado. deveria scr assinado por cste, indicando assim que tomou conhecimenio plcno do cxposlu - se resolvcu adquirir ou nao ccrtas cobcrturas qtie podeviam !hc scr mais ou meuos iilcis. isto c do inleresse cxcliisivo do scgurado. Ao corrcior cube c.xplicilii-los. Parcce uma i)iirocracia a mais cntrctanlo cssa prccLUurau podc cvitar

problema e que o mercado nao vc " questionario como uma ferramenta. meio de se conhecer o segurado e neccssidades sob a visao do seguro Rcsponsabilidade Civil Geral.

''^^ticas indevidas

falia de visao gcra prdticas ""o rccnniendadas, que prejudicam a '"''us OS envolvidos direta ou indiretano processo.

por cxemplo alguma dor de cabet algum processo de responsabi"'^'', civil, case no future o segurado s*-' ir-^' desamparado em algum sinistro- ^ por sua livrc escolha. dcdat'"' .iV relatorio retro mencionado qi-"tornado cicncia do risco mas q*-''"' era do scu intcresse adquirir a tiva cobertura sccuritaria. Evidentc e que o corretor- jii renova^'ao, deve solicilar ao c' que fava uma revisao das siias de cobertura. principalmente que no passado tcnba decirl'''" y [lib adquirir, pois o fuluro e dinaiir''-""' I " 0^ que hoje nao sc prccisa, amanb'' ^ scr esscncial, alias como c " st'i'' seguro. Sao deialhes que o bo'"' manda dcixar clcvidamente rcgis'' ^ ii

Porianto. gencricamente fab''^'

questionario pcrmlte inonia' "lotografia" das neccssidades J las ou futuras) do segurado etn (Ic cobertura.

e semprc (e fato. quern sabe "ega) o questionitrio e algumas preencbido sem um cuidado "'ur. como se fosse apenas uma buro"'u inutil. como mais um degrau a ^ '^'^rapassado para sc obter o seguro '^CG. Deixam de responde-lo / 01 "Of como se fosse possi'vel ter uma ''"iu-foic ''a<J ■as

'lografia". Nao raro sao cncon^ perguntas sem resposia im^ ''''^ilitando um conhecimenio mais

das atividadcs e caracterfsticas Vn'Uionais do scgurado. A ^ ^ '^3()-revisao do questionario total, renova^jiio, pode dei.xar sem j "''^Ura novas silua^des suigiclas no "rrer da vigencia passada. tais ^ " 'uiiij-amento de novos prodiitos. Ulividadcs, novas empresas no niodificm;6es na lcgislat;ao.

L ampliados, inicio dc exporr Esses itens podem dcmancUi r, '^'tacoes no seguro dc RCG.

questionario preencbido ha mais de 6 meses e com ele um pedido de obten^ao de custo de seguro RCGem geral de renova?ao. E fato que. para cfeito de calculo. e utilizado o faluramento dos ultimos 12 meses, mas nao qualqucr sequencia de 12 meses. 0 questionario permite montar

uma "fotografia"

das necessidades (imediatas ou futuras) do segurado em termos de cobertura.

calculo. Raras vezes este dispositi\'o e salientado ao segurado!

Outro procedimento grave e a apresenta^ao do questionario sem data e sem assinatura. ou seja, nao se sabe cronoJogicamcnte de quando sao as informa^oes prestadas, e em nao sendo assinado, em tese ninguem estd se responsabilizando por elas. como uma forma canliestra de se proteger por alguma informa9ao incorretamente fornecida. Dc que adianta entao preenche-lo? E um documento sem nenhuma validade! Algumas vezes o corretor, no intuito de sanar essa falha, como representante legal do segurado, assina ele mesmo o questionario, diria ate piorando mais ainda a situa^ao, pois ao faze-lo, chama para si a responsabilidade pela veracidadc das informagdes. O questionario deve set obrigaloriamente assinado, SEMPRE. pelo segurado, por pessoa icgalmente autorizada c idcntificada. O ideal c, abaixo da assinatura. constar o nomc legi'vel da pessoa c cargo na empresa.

Niio hii como utilizar informa^oes defasadas. Oquoaconlecc comalguma tVcqtlcncia e a ulili/a^'ao dc mimeros

" r'ctectar tais varia^oes sc nao se "Uia

ar UiTia atiializax'Su amial. Alias.

^ "^'etuar esla aluuli?a(,-ao deve ef. 'at P'cnameiilc a par das modifi"corridas na empresa. caso Itr-t nao dctectara as novas sitiia^"rgidas e/ou modificadas, "usos cm que se Idniece um

rctirados do balani,-o. mas incluidos em questionario preencbido 6 meses depois. A dclasagem lempnral c clara, Algo I'oucas vez.cs lembrado, d que o segurodc RCGlambcqnpossiiiumdis- iJsilivo semcibanlc ao raleio, cm

Idnvao jusiamenle da defasagem das infnrmavdes Foriu-cidas para base dc

Deialhe importante e que qualquer pergtmia nao respondida podc gcrar desdobramcntos em caso de sinislro, principalmente para a seguradora que. podendo e devendo exigir o preenchimcnlo total e assinatura do ques tionario, em nomc da praticidade e da comodidadc deixa de faze-lo. c indircrainente clcixa dc atendcr uma expeciali\a do proprio dientc, no sentido de uma analisc perfeila, um scrx-igo com qualidade.

O ideal e que qualqucr pergunta quo nao sc apliquc ao clicnte, deve no minimo scr respondida com um n/a (nao aplicavcll. clemonslvanjo assim.

iitj; ARTIGO T^CNJCO

WSTADOiRB RJ 'T 6A N "X'/b ASOSTO XtKJA

loiuua N.zvt) ABA KJ KtiViSTA qp^lF

ter tomado cifincia da pergunta. Questoes em branco sao portas abertas para problemas. Nao i a toa que, no ramo Vida per exemplo, em certos cases,jui'zes tem dado ganho de causa a segurados que, por uma razao ou outra, omitiram de sens questionarios respostas pertinences a doen9as preexistentes- A seguradora, tendo direito a lima informa^ao clara, transparence, completa, se nao solicitou que uma quescao em branco fosse respondida no momento do contrato, nao pocle no momenco do sinistro utilizar o fate para declarar a nao-cobertura. Isso cambem pode valer para o seguro de Responsabilidade Civil, por que nao?

Sinistros

Mesmo que tenham .ocorrido sinis tros no passado. isso nao deve ser moth'o para nao responder questoes pertinences - pagar sinistro e uma das razoes para se contratar seguro. Se assim nao fosse, ningudm conipraria seguro. O importance e saber e enaltecer o que a empresa fez para evitar a repetigao do evcnlo. Um bom exemplo e o de uma empresa multinacionai que teve de enfrentar um sinistro de RC Produlos envolvendo a morle de cavalos. apbs o consume de ra^ao por cla fabricada. Descobriu-se na investiga^ao que havia um eqiiipamento comum as diias linhas de produlos, raqoes para cavaios e aves. O que liouve e que a ra^ao para aves possui um componente necessdrio para a sua saiide, mas morla! para cavaios. O cqufpamenlo (gargalo) comum a ambas as linhas. ajjbs processar.um loll' de raij'iio para aves, aparcnteniente

nao foi iimpo como deveria. Sobratsi" reslos que contaminarani a proxif^ remessa. uma partida de ra^ao cavaios. Deu no que deu! A empre^' constatado o ocorrido, adquiriu um equipamento para separardcfin'" vamcnte as duas linhas de produto^-

Este c um 6timo exemplo de ria entre cliente e seguradora. Sinb"® houve, sim, mas houve tambem resposta a altura, lisando elimin^' problema. Se este segurado til'CSS^ anos dc seguro, sem nenbum sin mereceria perder totalmente o

isif®- d" conto por experiencia em fun^n" sinistro relatado?

pensar duas vezes e/ou agravar ^suas cota^oes. £ um exemplo tfpico falta de atualiza9ao e verifica^ao informagoes fornecidas, neste pelo prdprio sfegurado, mas nao ^^damente verificadas.

'^3 procura apenas pelo menor do seguro, efetuam-se cota^oes' v^rias seguradoras, algumas vezes '""olvendo ate mais de um corretor, posso dizer se propositadamente "^^0. mas hd casos de omissao dos till hS siiii;^ % t

^ros ocorridos (ou utilizando-se

tempo,consultado a seguradora e esta fornecido uma alternativa para o problema, se houvesse. Ou pelo menos o segurado estaria a par de que nao haveria cobertura na apdlice e tomaria cuidados redobrados - para isso 0 segurado precisa se ajudar. Nao se deve deixar exclusivamente para o corretor descobrir as suas necessidades: qualquer um sabe que se o doente nao menciona a existSncia da dor, 0 mddico nao pode receitar o remddio ou tratamento.

ritdria. fi precise que segurados e corretores sejam pro-ativos, nao se limitando as questoes constantes do questiondrio. Tudo 0 que foge dele, de importancia para o segurado, deve ser relatado com OS deCalhes que se entender perti nences. Hd casos da utiliza9ao de ques tiondrio completamente incompatfvel com a atividade do segurado. E atd mais util adaptar o questiondiio-padrao do IRB-Brasil Re de modo a permitir um conhecimento geral do segurado e suas atividades, do que nao faze-Io, e

resseguradoras qua

T • '- -lecnicamente sim, enlrctanco, P providencias tomadas, acredito perda poderia ser plenamente ciada. A analise e difercnte qua"''' so'"' empresa bonestam ,!l"

ente busca 9oes para problemas.

A rcvisilo neste particular simples raZaO: as ""portame. Certa feita, ao questionario precncbido por utna

t dc sinistralidade, com um coinU'^'

~ 'nformando a ocorrencia de ViraO nao pOSSUem ™„,e ™ fUial. da reda

0 profundo conhecimento do mercado brasileiro como

0 IRB-Brasil Re.

aplica^ao de uma inje^ao. Cerlo"^^ ^ ISSO iria pcsar ncgalivamen''^ avaliagao do risco. Entrctanto. ^ ficar a extensao do dano jut""

AO correlor e que surpresa live segurado pediu para ratificar a ma^ao- Parecc que a pessoa ^,| antes de ser aplicada a injcA'"^*'' seja, por oulras causas quo nao riam impulav responsabilidad'-' segurado, Ora, uma informiK'^'' It" correta como essa certainen''^' algumas seguradoras envoivid''^ I''

lo

as como " nos ijltimos dois anos °correram sinistros", quando o ^liondrio pede nos liltimos 5 anos, Uma meia verdade). Ironico e umas vezes solicitam 0013930 Utna seguradora que jd deleve ^ conta no passado e conhece a "itiistralidade, gcrando situa9oes "^'nimo embara90sas. Alem disso, ntinbas duvidas se, dianle dessa 'nformafao, as demais partici-

^ados — quern conhece a conta I "ttuia ou fornece pr§mios conftj ~ quern nao conhece,fornece mais baixos com base nas (i^^^'^a96es fornecidas. E algo que ^ddigo de Etica, muito em moda dia, talvez pudesse resolver a . '®tto, estabelecendo regras de . tua para 0 mercado e sangoes ^di'denies

Ao s i 'iiY.

Queslionario-padrao X Atividades

diversificadas

assim nao fornecer praticamente nenhuma informa9ao relevance para efeito de anSlise e mensura9ao.

- sim, san9oes, porque perde a sua razao de ser.

ti^enos lodos sao unanimes em ®^pecto — nada pior do que apenas ^ ^t>n^ef^^Q sinistro descobrir que sem cobertura. poderia ' uoberto, se tivesse sido relatada a (entenda-se atividade) a

As atividades comerciais e/ou industriais sao inumetaveis. O questionario e generico, como nao poderia deixar de ser para abrangg-las,e assim sendo, pode nao abordar evidentemente determinadas situa9oes particulares vividas por alguns segurados. Sem conhecg-las o corretor nao podera anaiisi-Ias, pesquisar custos ou mesmo alertar o interessado sobre a nao-possibilidade de cobertura secu-

Abertura do mercadoqtieda de prego?

Particularmente acredito que 0 mer cado tem uma iddia errSnea de que os pre90S irao cair se 0 setor for aberto.

Irao sim, mas provavelmente apenas para aquetes segurados que se engajam em uma polftica honesta de melhoria e aperfei9oamento do seu risco de modo

J.jj|^|STA 00 IR8 I'l

0 corretor que apresentar informagoes mais consistentes, relevantes, esciarecedoras, tera mais chance de obter melhores custos e coberturas,

por uma

0^"

liie 111 lUe fata 'lUel

%

0 problema e que o mercado nao ve o questionario como uma ferramenta, um meio de se conhecer o segurado e suas necessidades sob a visao do seguro de sao e„,o„„.cadas, viciando OS Responsabilidade Civil Geral.

AGUbiU;!OOi N 296 A6/t RJ REVISTADOIRB 23

geral. Algumas atividades necessitam estabelecer/praticar mveis intemacionais de qualidade de risco (como as industrias quimicas com o Programa "Atua^ao Responsive!" — vide a propdsito aitigo publicado sobre o assunto na Revista do IRB n" 292 — edigao abr/5un/2003) para poder se candidatar a segurado. Cada atlvidade envoive uma aniiise das informaq:6es cspecfficas a eia. For isso digo que o questionarto do IRB-Brasil Re deve ser complementado pelo segurado.

Underwriting

O corretor e/ou a seguradora deve(m) de qiialquer modo possuir entre os seus, underwriters conhecedores do assunto, caso contririo o questionirio sera de pouca serventia para identificar as reals necessidades do segurado, gerar sugcstoes e alternativas, fornecer custos balanceados, ou no mfnimo alertar o segurado. Nao e scm razao que nos Estados Unidos, fazendo urn paralelo entre o Brasil e um mercado solidificado e exigente

Infelizmente em nosso pais, ja ha algum

mais que um filme de terror finl produzido, salientando o ditado P®" pular: "Seria comicose naofosse irdg,"^

A ironia de tudo isso 6 que urria daJ missoes do undert^ier, talvez a in®'' importante, e justamente protege'' seguradora de maus negocios.

Falando ainda em inForma^oes e resseguro, a qualidade (nao necessariamente a quantidade) das informagoes c/sera muito importante, fator de desempate. principalmentc de custo.

O corretor que apresentar informayoes mais consislentes, relevantes, esdarecedoras, teri mais chance de obter melhores custos e coberturas, por uma simples razao; as resseguradoras que virao nao possuem o profundo conhecimento do mercado brasileiro como o IRB-Brasil Re (afinal s3o 65 anos de experi^ncia acumulada) e justamente por isso 6 c[ue digo que informafoes consistences serao valiosas, at6 para enconlrar ressonaricias nas siia.s prdprias experiSncias e guidelines de suas casas-matrizes-

por excdencia, um undenerifer sSnior tem em m^dia 50 anos, e destes, ctiuicos anos naatividade, renetindo a experiencia minima necessiria para o cargo,Al^m,e claro, de graduatao em curses respeitados mundialmente.

Infelizmente em nos.so pafs, ja ha algum tempo parece que a hoa tecni ca esti sendo sacrificada no altar da Populariza^ao/massificagao do se guro, imolando nesta pira aqueles que sc esmeraram, ao longo de muitos anos, na obten^ao do conhecimento ■^traves da experigncia e muita Pesquisa, per vezes auiodidata Tal

Regulacao de Sinitros

Fernandas e pressoes

para citar um caso mais recent^; mencionar a entrada em vig""^ novo Cddigo Civil.

O seguro de RCG para leigos p"''' parecer simples, porem, apenas aparencia. Quanto rnais se aprof'"' no assunto menos se conhece, d® se tem a aprender. Uma mudanf^ legislagao gera revisoes de cobed^ e conceitos, causando algumas ^ poiSmicas quase infindaveis, coin"^ caso das condi^oes "Claims se"' d® lip"

O seu dinamismo o torna ur" de seguro que exige uma atoalii^''* constante de conhecimentos ^ tos e diversificados, como dir®"'' obrigagQes, jurisprudencia, ^ industrials, orgaos fiscali?-'' governamentais, al^m, e claro, de iri>^(fic nhecimentos tecnicos e espcc das suas coberturas, exclus'^®^ bases contratuais, para citar alg^"^ ^ uas ireas necessarias para a sua P operafao e comercializa^ao. ^ Como dizem alguns, ( nm seguro para principiant'^^ "marinheiros de primeira se bem trabalhado, um de seguro gratificante pela su9 ^ pcia natureza.

'"nnformc tndica o pr6prio sentido das palavras qu ^"oininam a atlvidade, regulaqao desitiisfo resume se n ajustar, de agir conforme as regras. as normas, a no ato de acertar, de trabalhar com acerto, com pre e com regularidade. Sugere □ equidade, a justi^a, a e 0 registro da realidade dos fatos como eles

"'"'^^^ntam. Tambem, em outros idiomas, este sentido e

"'"'l^mente percebido na semSntica das palavras, tais

njMsmmiento, adjustment ou reglement, entreoutr

•^■^gnlar sinistros e, portanto, a tecnica que por essencia

^ Pautar-se pelo fundamento da imparcialidade

^''I'Jta independencia profissional, alcm, 6 claro, da

*^^930 tdcnica.

p, se tratarde umaatlvidadequedeterminaresultados

"'^'^'^eiros,equeporissointerferediretamentenodesemil^ I. ^o| VJUV |VV/1

' C no ingresso de valores para as partes interessa Itll,. ..-k-a r\

fa,ores de demandas e de pressoes atuam sobre o

'^'^'ssional incumbido de levar a bom termo os trabalho

..i"'

E dizer que tudo se inicia cod' inestionirio respondido de apropriada, ponderado e deta"'^.^,i com o cliente ciente do que para estar bem prolegido.

'"gnla^ao. que por muitas ocasioes se ve envolvido em embaravosas que podem levS-lo a perder o foco

^^3s obriga^oes profissionais.

latoresde prcssaode toda ordemede todoolipode

^'^fesses, tais como operacionais, tecnicos, politico ,

^""ceiros, fiscais, comerciais, legais, etc., que apesar

tudo nao podem interferir no processo da regulagao e muito menos influenciar os rumos e os resultados do tra balho do reguiador, cabendo a ele, e a sua equipe, deter a arte e a sahedoria de conduzir todo o processo, interagir com todos esses fatores e fazer com que suas convicgoes prevalegam ao final de seu trabalho.

De uma forma geral, esse tipo de antagonismo e concorrencia de diferentes interesses sao prdprios de quase todos OS tipos de negbcios na acepgao mais abrangente da palavra, desde uma simples rela^ao de compra e vends atb OS mais complexos contratos na drea financeira para investimentos em projetos de grande porte e a longo prazo. For mais que se tente prever tudo em um contrato, sempre haveri conflitos entre aquele que paga e aquele que recebe, entre aquele que tem o crbdito e aquele que tem o dbbito, entre aquele que adquire e aquele que promete entregar. fi prbprio da natureza humana valorizar sentimentos e interesses particulares que Ihe garantam a sensa^ao de perdas minimas e de ganhos mbximos.

E quando voltamos nossa atenqao para o processo de regulagao de sinistro, que € o objetivo deste artigo, este propbsito nada mais e do que fixar valores Financeiros para as perdas efetivamente sofridas. Teremos ai um perfeito e complexo cendrio para disputas entre as partes (determi-

t£cnico

tempo, parece que a boa tecnica esta sendo sacrificada no attar da popularizagao/massificapao do seguro.

f"'" cs« ,e reflelindo r quando .al W-Wdoxigid„o„aoe„c„„,„j„ Scraada aberrafdes qae

FERNANDO CESAR FLORES OA 5ILVA Consist Cons. eServi^os TicnicosS/C Ltda. tnores@conslstsfiguros.coni,br

••vr

REVISIA DO IRB n

I

ndaouinstintivas)quebamqs oumenorgraugantirdiitosra d

mentodaoutrapa Devidoànecessdaddeinterai r as fatoresdeealinfluênciéqeold profissionalaltamenteepdoado parafazervler�euspontdevd dcussãoedocomencimentosemdixa -levare l naturaisesemcriardesgatesqsam d

c F d 1 po mrmosdec1 i de s -afaarqequ da nos aaumaeconomia çãdexptaivasdeprc d s tuarosrumosdoeutrabal

Fundamentalmenosgrandes que:conílitmnormalmentenu regulaçãosãoosinteressesdossgurado e interesesdossegurados;umpoue pagaromenospossíveloutropoqu receberom{iximnposível;daí umcenáiodeeternaisatisfaod partesempretemosentidap domaisdoquedeveraenquaa sensaçãodeesarsempreebd queentendeterdireioissosemfa dedúvidasdecoberturascmqualêi LOrni.laindamaisaciadaoantt reconhecerounoodireioàideni 1

Porese.ispcctoéquefazidi quenreguladormadoqueql profissionlenvolvidonop sdnh capaciJadedediscernràlzde h mcnrostécnicosedesuapstétiaalh rn,mciradeapurrª"perdasi<lni,á totalimparcialidadsemsediaif! i

Épróp o d naturezhuma

valorizarsentimet s einteresse partcul are s qu

lhegaranta asensaçã o d

qediaerperse 1 oguad,aquaquercu pa,tudoa quruzdocmtrmodt pej enizáveiscmcfll·

1 -n� çamarecamaçao1 seguoestaatraduzin

-

-

perdasmínimas 0 qca r,ntrodeu

,elepróprio,emseuslevanamentos,vaichegando holllsensoeajustandoparabixoasaltasciírasqueestim mente,quadodaprimeravistoriadoreguadorEi

rrecombasantefreqüênciaecom<'mpresasdeLOdos

nc1adoregulador,anãoserquandosetrataopr

dó

� . cssodeapuraçãodevaloresdeumaformamaises

-

,,1 p1engasinistros O

mío opocesso. degan hosmáxim os Ch111uivezea;1p ,1 r owwhnc porqualquerumae.asplededofo ld forma111src1irnp.irciaa'iond1õcd d sobreareal1dacledosfatos

o eindeejável, rJI quepodeno c qu denteodaumag d lo çgdoesegurac '11 q amcomouma11 du a cmpda,adere -

4 eI d.eCtalhada,guardadasaíasmaisvariaasmouvaçoes

P rtantonãoéjustoqueseatrbuavalordequalidade

iaeduçãodaestimativancialdeprejuízossobpe

� .1 5 armosfarmandoumnovoeperigosoconceitoeetra

lhoeumnovaculturadapretensaqualiddesemqu

iaedadesetenhaagregadonenhumvaloraoprocesso

�Ili d· ercontrbuídoemnadaparaosinterssesa,nSLU

��od · 0 própriomercadoseguradoremuitomeno�Pª

q�

E ll bl y de criteri s b n l i g o deln oh rt1ir d tí d d f pc i6 11 de Ase iti 11b ln c rn dai si / prod11cid elque d b â e i i11 ndo E t\ u d o ln C ín d ob e io11 it li f

REVISTA DO Ili

E/ i11f r f l d li i i <leh

1110ramentotécnicodoprofissionaisdesesegmento restasquestõeséqueentendemosquedveríamo

�lloseguirpelomenosnosespelharnasregrasvigent

1�l'l1ercadochileno,queatribuiuparaoprocessodregu

�àoumpapelmuiLOmaisclaroeparaoregulado:�m

St r dd·arci·aldcmocratca amunomas 111 epcnente,mp,•,

Aseg urndo si11111lttí i A cor da y d b á i p í11tcgm del a t(cu l 2-l l 27 deRgl deiC me S D S H l º3

-

d pre g q na ' c . C

-

1<,ep,eaxprienc10 cl' a qqs regil.i( t < rt'' 1, ,qoremdefo E r' j

1

� tt i d dro -

Ctpaiva,ondeoreguladorevcresponcrP tii e 11 d tetantoaosseguadoresquantoaosseguraos

A ricnascomoformadeiníciodereíle;,.ão.ressaltamoso

-.: d -

,.

1·araamcn esaalleg1slaçaocena,cspeica'

�� d

/ Pautadnominados íl es11 111e11 dei Proceso t%

icl oci61 de U11 Si11estro daSuperintndcnciàde illorS ,dnaacondtaa csy,egurodaquelepaiqueeterm

� d suapelosprofissionaisdagaçãoemtoOOse ,. d

·ltto,ereconheceoficialmenteaindepen dência 0 htllf1ss1onaldaregulaçã

ti asegu:

tantequepautamer id el s i nistrosnaqeleís eprofisi1qued blh sobodos nosele

i sp daguãodesins dt aContudo,perceb-se -

b ppa ualdadedotra 11 gço.eosissoco

oramentepreocpa

Váriasãoasstuaõsdeantagoi di q aquipocJerfamo�<..itcontudo11d no aspectoqu1emsiddifundiduh1 al profiss1onc1ida.irca<..qutidmi1do algunsque (•o<:rm<..citodaqalidd d gulaçãoqul'anos,on-tambémenaidd d mosdevaJorcs<procc•diinl'nlsprofisi Comd1f11sãotre'ilCll!duaii, d d q

l1d1dc('mtodososs·�mcnpfii dd

a ,moabsurdo e In r oguradoae�ng a c fjr• p11o.paqueno ,d de puosejamcn1p:tf• a ,1 d u measiiciaisinclU cre '111 eqre entaqueletr.ib•

b

guradsu ritaretl�1r mIn ageramenec1r!l '

s adotempo,eácoosnervosmaismderados 0 se

ne.Oquecmnaatemavercomaatuaçãoouaint

maisisentosdepre��ões A.GO A..

Dinrio O fic l 5 deAb l d 191, re l ci61t de fo dei A g d o a Confrm'seo<lcobddii be comodextensalislãa

UM NEGÓCIO DA CHINA

C e e toexterorpuxacres cimento do país egea

l'>. Pe 111 país que precisa gerar divisas e fazer frcnle

s lu mpo mssos externos, as exportações o upa

q� ntral na política eco ômica Eéfáci entend r p

N0 mundo gob lzado o investmento externo d o ' Prazo pode sair do p s m questão e segundos, a s 1 � na de turbulência.Já o chamado lnves1imen

r oD·•reto (IED}, porser aplicadonoseto produtivo

n-i r p egos, resultará um dia na re messa de lucro

China Índia Indon ésia, Méxi C éia d

ll

a rio

<l ss s pa ceiros fora./\lém d sso, ajuda bastan

rn 1 ç

p n10 inlcrno da economia, já queas cxpo -

-Ocs c a 1 presentam 15%doProdu oInterno Bruto (PIB

1 51C 1\ '7 e em respo dido por on parte d incrcmcnLO

Br sil eChina:parceria estratégica para umsalto mais doque necessár o Bras Índiae China sãoas prin ipaiscc;tre\asdoC- 20 E écm tomo desta última e o b s i d i suas mai res esperanças Basta observa pos ib lidacl comerc ais ara entender a im or t;incia d a com um país que possui 20% da po l ão d l Afinal quandose rata daCh a osnú

o/,,

l1 c� ê O na prod ução industrial ver ,no prrm irosemes redesteano.

)e <l d I' rsso, o governoLula emadown ourna poili

� te l: rn agressiva, que inclui uma série de missõe

e , c .i s M'd · cmo as rece nes visit s ao Oriente e 10

,"ªeÁfr ca. A cstratéoiaé criarou reforçaraliançascom sc h li rnergentes interessadossobretudonaderrubadada

• as Protecionistasque O mundo de envolvido impf){'

� \

pelagrandio idade Em 2003 aco d é · l nesa LOtaliwu nada menos que US$ 850 b lh CI· a 1m a gora éoterce ro ma orimportad di l O · to dasimportaçõe (15% a ) temav d · 'd que asexportações(10% a ) e nas . \n /.

P

l'i ll o Ut os agríco as, princip l nrtigona exportação para (t s ru 1 ( 8 � l cgran cs do G-20, bloco formado pco ,.

dosU d n, os Japão,/\lemanha, França, C:rã-Brctanha

Latina a dema da avançou81 % Como se ã 1 11 comérci B silC cresce 810% e t 1991 2001 beir ndo os US$ 7 bilhões m ·1l<l t·· l • US$ 2,4 blhões parao Brasil qu n'io d · ª1 ar ero naO ganizaçfio Mund al doComérc o (OMC) Enão (, só. O ano <le 2003 marcou 1w1 • · -

acelerndaen re Bra l China destino de(: JQ de

SEGURO DE É À RTA C I

-

Argentina (6,24%) e Holanda (5,81%) na disputapelosegundo lugar - os EUA importam 22,84% e são nosso principal destino. Segundo o ministro das Relações Exteriores, Embaixador CelsoAmorim, o relacionamento entre Brasil e China vai muito além do comércio, passando pelo diálogo político e pela cooperação em setores como o aeroespacial. Em face desta realidade, a visita dopresidente Lula à China constituiua maior missãocomercialbrasileiradahistória,tornando-se um marco em nossas relações intemacionab. O presidente esteve acompanhado de 400 empresários, de260 companhias, interessados na venda de produtos e serviços dos mais variados a esse mercado gigantesco.

Para o presidente da Confederação Nacional da Indústria (CNI), Armando Monteiro Neto, as pautas de intercâmbio comercial com a China ainda são poucodiversificadas, mas há espaço para ampliá-las, tanto em produtos básicos como em manufaturados. "O Brasil exporta apenas 44I produtos para a China, contra l.970 para os Estados Unidos e1.840 para a Europa. A pauta chinesa para o Brasil ainda é igualmente pouco djversificada", contabiliza. Monteiro Neto citou experiências de empresas brasileiras no mercado chinês, corno as da Embraco, Embraer e Companhia Vale do Rio Doce. Entre os setores brasileiros com desenvolvimento relevante, ele destacou as indústrias aeronáutica, de agribusiness, siderurgia, automobilística, de papel e celulose, construção pesada, aplicações de software, petróleo e indústria química, bens de capital, equipamentos eletrônicos, tecnologia do álcool, têxteis e confecções, design de jóias, cerãmica, mobiliário, tecnologias tais e indústria audiovisual.

Novo ciclo

ambienÉ bem verdade que, de maneira