100 ERRORES ALINVERTIREN BOLSA

Self Trade

Guías de bolsillo

PRENTICE HALL

Pearson Educación

Madrid - Londres - Nueva York - San Francisco - Toronto - Tokyo - Singapur - Hong Kong

París - Milán - Munich- México D.F. - Santafé de Bogota - Buenos Aires - Caracas

SELFTRADE BANK

by Boursorama

Marqués de Urquijo, 5-7°

28008 Madrid

902 88 88 88

100 errores al invertiren Bolsa

Todos los derechos reservados.

Queda prohibida, salvo excepción prevista en la Ley, cualquier forma de reproducción, distribución, comunicación pública y transformación de esta obra sin contar con autorización de los titulares de propiedad intelectual. La infracción de los derechos mencionados puede ser constitutiva de delito contra la propiedad intelectual (arts. 270 y sgts. Código Penal).

DE ESTAEDICIÓN

©2004, PEARSON EDUCACIÓN, S. A.

Ribera del Loira, 28

28042 Madrid

ISBN:84-205-4216-4

Depósito Legal: M-

Edición: Adriana Gómez-Arnau

Técnico editorial: Mónica Santos

Equipo de producción:

Dirección: José Antonio Clares

Técnico: José Antonio Hernán

Fotografía de cubierta: ©Photonica

Cubierta: Equipo de Diseño de Pearson Educación

Composición: MALPE

Impreso por:

IMPRESO EN ESPAÑA- PRINTED IN SPAIN

Este libro ha sido impreso con papel y tintas ecológicos

AGRADECIMIENTOS

Este libro está dedicado al excepcional equipo de Self Trade Bank en España, por la ilusión vertida en el proyecto y su dedicación para ayudar a sus clientes en la labor de ganar dinero en Bolsa.

1.Nadar contracorriente.

2.Si bajan los tipos de interés, sube la Bolsa.

3.Alargo plazo siempre se gana.

4.Olvidar que la Bolsa es sólo una alternativa a otras inversiones. 6

5.Comprar sólo valores de crecimiento.

6.Sobrestimar la importancia del dato (macroeconómico).

7.Dejarse llevar por el entusiasmo.

8.Todo lo que baja, sube. .

9.El mercado tiene memoria histórica

10.Operar en puentes, o en días festivos.

2Intermediarios y Consejos

11.Confiar en el amigo de un amigo.

12.Acudir siempre a las OPV.

13.Esta compañía está barata porque cotiza por debajo de 1 euro.

14.Mantener en cartera valores en suspensión de pagos.

15.Comprar con el rumor.

16.Al acecho de la próxima OPA.

17.Inversiones éticas

18.En Bolsa no pierdes hasta que no vendes.

19.Los small caps son peligrosos.

20.La renta fija no tiene riesgo.

21.Pensar que si soy un inversor conservador es normal que pierda un 30% en Bolsa.

22.Invertir el dinero de la hipoteca.

23.La renta variable es arriesgadísima.

24.Los valores de alta capitalización y conocidos son seguros.

11

25.No mirar la volatilidad ni la beta de los valores.

26.Pensar que el que una compañía se endeude es malo.

27.El número de valores en los que invierto no importa, lo que importa es la calidad de los mismos.

28.Los garantizados, como no tienen riesgo, son una buena opción de inversión.

29.No controlar a mi asesor.

4Formación e Información

30.Fiarse de los chats

31.Marcarse objetivos, y no seguirlos.

32.Invertir en un negocio que no entiendes.

33.Si conozco el sector en el que invierto, ganaré dinero seguro.

34.Pecar de ingenuo (desconfiar de inversiones inusualmente atractivas).

35.Subestimar las malas noticias.

36.Invertir de oídas.

37.Seguir al “gurú”.

38.La prensa económica siempre es objetiva.

39.Confundir información y espectáculo.

40.Poner un stop loss un 5% por debajo del precio de compra. .

41.Ganar dinero en intra día es fácil.

42.Confundir una orden por lo mejor con una limitada o de mercado.

43.Fiarse de que mi asesor me ha ejecutado la orden al mejor precio posible.

44.Poner un stop loss en warrants y dejarlo de un día para otro. 67

45.No tener en cuenta el sliding (tiempo de ejecución de una orden).

46.Pensar que el que una orden tarde 5 minutos en ejecutarse es normal.

47.Utilizar mal las órdenes stop loss

48.Hacer trading sobre valores sin volumen.

49.No creo que merezca la pena invertir a través de un broker online.

50.¿Vender perdiendo? Ni hablar, yo aguanto.

51.La única manera de aprovechar las oportunidades del mercado inmobiliario es comprar un piso. .

52.La Bolsa es sólo para expertos, ricos o locos.

53.No tener en cuenta que un valor entra o sale de un índice. . . 79

54.La compañía líder está cara, voy a comprar sustitutos. .

55.No se puede comprar y vender un índice. .

56.No tener en cuenta los dividendos.

57.Para invertir en Bolsa a crédito necesito pedir un crédito.

58.Minusvalorar la importancia del volumen.

59.El volumen no es un gurú en sí mismo.

60.El análisis técnico me sirve para invertir a largo plazo..

61.Ir en contra de la tendencia bajista aumenta la probabilidad de éxito

62.Los soportes y resistencias son “El Padrenuestro”.

63.Cambia la tendencia cuando finaliza una fuerte caída.

64.Las figuras típicas de precios son una UTOPÍA.

65.Los indicadores técnicos son información “a toro pasado”. . .

66.Áreas de congestión, tranquilidad después de la tormenta. .

67.Sólo hacer uso del análisis técnico.

8Warrants

68.Invertir en warrants y marcharte de vacaciones.

69.Comprar warrants sin tendencia.

70.Invertir en warrants muy próximos a vencimiento.

71.Promediar la cartera.

72.Comprar warrants muy fuera del dinero.

9Derivados.

73.Desconocimiento de nivel de apalancamiento que tienen los derivados.

74.Desconocimiento sobre el subyacente del contrato de derivados.

75.Creer que mañana cambiará la tendencia del derivado.

76.Mantenimiento de posiciones abiertas de derivados.

77.Tratar de promediar en derivados.

78.No saber perder (Abandonar la disciplina con los stops de pérdidas en derivados). .

79.El vencimiento del contrato no tiene importancia. .

123

80.No cancelar órdenes vivas de derivados tras cerrar posición. 124

81.Desconocimiento de producto (opciones vendidas).

10Fondos de inversión y planes de pensiones . . . 127

82.Los fondos de renta fija no pueden perder.

83.Si vendo un fondo perdiendo,en ningún casotendré que pagar a Hacienda.

84.Los mejores fondos son siempre los mismos.

85.Siempre es fiscalmente más interesante traspasar un fondo que venderlo.

86.Fiscalmente da lo mismo quién me dé la garantía de mi fondo garantizado.

87.Cuantos más fondos tenga en mi cartera, a más riesgos estaré expuesto.

88.Sólo debo vender los fondos que vayan ganando.

89.Si inicio un plan de pensiones, siempre tendré que mantener el mismo.

90.Soy muy joven para pensar en un plan de pensiones.

91.Invertir según las fases de la luna.

92.Todos los años electorales sube la Bolsa.

93.Agosto es un mes tranquilo.

94.La Bolsa sube a primeros de mes.

95.Los lunes son bajistas y los viernes alcistas.

96.Enero marca la tendencia del año.

97.El rally de final de año.

98.La cartera del mono bate a los expertos.

99.La Bolsa y el Feng Shui. . .

100.Los años acabados en cinco, sube la Bolsa.

MERCADO

11.NADARCONTRACORRIENTE

Muchos consideran el mercado bursátil como una enorme casa de apuestas donde, para ganar mucho dinero, es necesario adelantarse a las tendencias apostando contra la masa.

Esto es un grave error. En el mercado no se puede luchar contra la tendencia dominante. Los anglosajones dicen que “The trend is your Friend” (La tendencia es tu amiga), y no les falta razón. Las corrientes del mercado son tan poderosas que no merece la pena tratar de liderar los cambios de tendencia.

En el mercado de divisas, por ejemplo, ni siquiera los bancos centrales son capaces de controlar de forma eficiente apreciaciones o depreciaciones de la moneda. Si el yen se revaloriza contra el dólar, por mucho que el Banco de Japón intervenga la moneda vendiendo yenes, el mercado terminará prevaleciendo, y las empresas niponas perderán competitividad en sus exportaciones.

Si el Banco de Japón tiene problemas para controlar la cotización del yen, imaginemos los problemas que puede tener un inversor particular que se empeña en comprar un valor convencido de que el rebote tiene que estar al llegar.

Podemos comparar dos valores que están históricamente muy correlacionados y que, en un momento dado, empiezan a separarse. Por ejemplo, BBVAy Santander. La correlación histórica de los dos bancos es casi perfecta. Esto es algo lógico considerando que los dos son grandes bancos con un importante negocio doméstico y con relevantes inversiones en países emergentes de Latinoamérica. Sin embargo, de vez en cuando la correlación se rompe. Puede motivarla una crisis en algún país latinoamericano en el que un banco tenga más presencia que el otro, o un pinchazo en el negocio doméstico, o

2Mercado 1

un cambio del equipo gestor, pero a la larga siempre vuelven a correlacionarse.

Podríamos estudiar estas desviaciones y marcar un momento en el que consideramos que la desviación debe empezar a corregirse. En el ejemplo del gráfico, habría que ponerse largo en BBVAy corto en Santander el día 10 de junio, momento en que la correlación entre ambos valores se separa de la media en dos veces su desviación típica. En ese momento nos ponemos largos en un banco y cortos en el otro y tenemos una perfecta estrategia para ganar mucho dinero.

CotizaciónBBVA/SAN

7/08/200114/12/200130/04/20025/09/200221/01/200330/05/2003

Sí y no. Sí, porque a la larga la desviación se cerrará. No, porque no va a cerrarse a partir del momento en que tú, como inversor particular, quieras. Se cerrará cuando el inversor institucional decida que tiene que cerrarse. En el ejemplo, se cierra a partir del 23 de julio, coincidiendo con la publicación de buenos resultados por parte de BBVAy numerosas revisiones al alza de recomendación y estimaciones por parte del mercado.

Para un inversor particular, que nunca va a poder luchar contra la tendencia del mercado, es mejor estrategia identificar oportunidades y esperar a que el mercado las detecte y comience a ponerlas en práctica. Entonces es el momento de engancharse al carro del mercado y

participar de las ganancias. Recordemos que, al igual que se dice “que el último duro lo gane otro”, tampoco es mala idea esperar a que “el primer duro también lo gane otro”.

2.SIBAJANLOSTIPOSDEINTERÉS, SUBELA BOLSA

La regla de oro del inversor es que cuando los tipos de interés bajan, los activos monetarios son menos atractivos (por ejemplo, la remuneración de la cuenta corriente) predisponiéndonos a asumir más riesgo para mejorar la rentabilidad de nuestro dinero invirtiendo en Bolsa. En el caso contrario, cuando la economía se recalienta suben los tipos de interés a corto plazo (los marcados por la FED o el Banco Central Europeo). La renta fija va ganando entonces atractivo y además su riesgo es inferior al del mercado, por lo que vendemos Bolsa y compramos activos monetarios (letras del tesoro, cuentas de alta remuneración).

Esto es más o menos cierto en lo que se refiere a los tipos de intervención, o tipos cortos, que son los que fijan los bancos centrales. Aunque el efecto no es inmediato. Por ejemplo, los tipos de interés muy bajos pueden responder a situaciones de crisis económica extrema, por lo que los beneficios empresariales son muy malos y la Bolsa no es atractiva. Además, con tipos de interés muy bajos, el mercado inmobiliario es una alternativa muy poderosa a la Bolsa, puesto que las hipotecas son baratas. Vemos cómo el último ciclo de bajada de tipos de interés por parte de la FED en EE.UU. ha ido acompañado de una fuerte caída del índice S&P500. La crisis empresarial ha sido muy aguda y el desamparo provocado por los ataques terroristas han motivado que los inversores se decanten por el mercado monetario, a pesar de que su rentabilidad fuera baja.

Por el contrario, cuando los bancos centrales suben los tipos de interés para frenar el crecimiento económico, generalmente con el objetivo de controlar la inflación, los beneficios empresariales son excelentes puesto que la economía va bien. Por lo tanto, la Bolsa puede tener también un comportamiento positivo. En el gráfico de la página siguiente, vemos cómo ocurrió esto en los años 1995 y 1999.

En cuanto a los tipos largos (los de los bonos a 10 años), debemos tener en cuenta que se forman según la Ley de la oferta y la demanda. Es necesario comprender que cuando sube el precio del bono, baja su rentabilidad, y viceversa.

Ejemplo:

—El Tesoro americano emite un bono, con vencimiento a 10 años por 100 US$, que da un cupón anual de 5 US$. La rentabilidad, o tipo de interés del bono en el momento de su emisión, es del 5% (cupón/precio = 5/100).

—Ese bono se puede negociar en el mercado secundario de bonos. Estalla una guerra en Oriente Medio que desestabiliza el orden mundial. Los inversores, temerosos, empiezan a demandar bonos americanos que están respaldados por un emisor muy fuerte. Por la Ley de la Oferta y la Demanda, el precio del Bono a 10 años sube un 20%, desde 100 US$ (precio al que se emitió), hasta 120 US$. El cupón anual sigue siendo de 5 US$. Para el inversor que haya comprado el bono a 120 US$, el tipo de interés ya no es del 5%, sino del 4,17% (cupón/precio = 5/120). El resultado de la guerra es que han bajado los tipos de interés, y también ha bajado la Bolsa, puesto que los inversores asustados que han acudido al mercado de bonos buscando un respaldo fuerte, sacaron su dinero de la renta variable.

—La guerra es corta; al terminar, el precio del crudo se relaja mejorando las perspectivas de beneficios de las empresas. El PER del mercado está en mínimos de los últimos 10 años porque el dinero había huido del mercado bursátil dejando los índices en niveles irrisorios, y además los resultados empresariales van a mejorar. Los inversores deciden que quieren asumir riesgo entrando en Bolsa, y sacan el dinero del mercado de bonos que ya no parece atractivo. Por la Ley de la Oferta y la Demanda se desploma el precio de los bonos (nadie los quiere). El bono que antes cotizaba a 120 US$ cae un 25% y cotiza a 90 US$. El cupón sigue siendo el mismo, 5 US$ al año. Por tanto, si yo compro el bono a 90 US$, para mí el tipo de interés será del 5,56% (cupón/precio = 5/90). Con la mejora de perspectivas empresariales la Bolsa sube al mismo tiempo que suben los tipos de interés.

Amedio plazo, las ineficiencias del mercado se corrigen. Si los tipos de interés suben lo suficiente, resultarán atractivos a pesar de que las perspectivas de crecimiento empresarial sean buenas. Volverá el dinero al mercado de bonos, y saldrá de nuevo del mercado de Bolsa. Es al menos la teoría porque, en la práctica, hay años en los que ni sube la Bolsa, ni suben los bonos. 1994 es un buen ejemplo de esto.

3.A LARGOPLAZOSIEMPRESEGANA

Apesar de que a muy largo plazo siempre se gana, existen mercados estructuralmente bajistas que duran décadas. Aunque creamos que el período 2000-2002 ha sido la mayor pesadilla bursátil de la historia, el siglo veinte presenta casos peores. El último “mercado bajista estructural” tuvo una duración de 16 años. Duró desde 1966 hasta 1982. La estrategia de “comprar y aguantar” no es válida en un mercado de estas características, es necesario rotar carteras, entrar y salir del mercado y no perder de vista las inversiones. En octubre de 1982 el índice Dow Jones Industrial estaba prácticamente al mismo nivel que en febrero de 1966. Apesar de que parezca que son dieciséis años perdidos para la Bolsa, la realidad es que en ese período se vivieron cuatro rallys cíclicos con revalorizaciones superiores al 30% en cada caso.

6Mercado 1

EvoluciónDJIndustrial(1966-1982)

ene-66ene-69ene-72ene-75ene-78ene-81

Para sacar el máximo partido de un mercado lateral, o incluso de un mercado estructuralmente bajista como el que se vivió de 1966 a 1982, es necesario dedicar más tiempo a las inversiones. Tanto el análisis fundamental como el análisis técnico son herramientas muy útiles para el inversor.

Si usted sospecha que estamos en un mercado de este tipo, las opciones son:

1)“Comprar y aguantar”, aunque debe estar dispuesto a aguantar mucho tiempo.

2)Invertir de forma responsable, dedicando algo más de tiempo a sus inversiones. Además de elegir inversiones atractivas, deberá marcarse un objetivo y, sobre todo, ocuparse de cumplirlo. En un mercado como el que se ilustra en el gráfico anterior vender Bolsa según el índice Dow Jones se acercaba a los 1000 puntos fue la clave del éxito.

3)Dejar sus ahorros en manos de una gestora de patrimonios, o invertir en fondos de inversión. En ambos casos la elección de la gestora será una decisión importante.

4.OLVIDARQUELA BOLSAESSÓLO

UNAALTERNATIVAAOTRASINVERSIONES

Alargo plazo la Bolsa siempre sube. Esto es algo que escuchamos sin cesar y que es más o menos cierto, aunque la clave está en qué

entendemos por “largo plazo”. Después del crack de 1929, los inversores tuvieron que esperar hasta 1954 para recuperar los niveles máximos que había alcanzado el mercado. Es decir, un inversor de 50 años que comprara en agosto de 1929, justo antes del crack, recuperaría su inversión a los 75 años de edad. Mal asunto.

EvoluciónDJIndustrial(1928-1954)

Es el caso más extremo de la historia bursátil del siglo veinte, pero no cabe duda de que el mercado juega malas pasadas. Acabamos de vivir un ciclo bajista del mercado bursátil en toda regla. Olvidamos que hay que diversificar, y en ocasiones, olvidarnos del todo de la Bolsa.

EvoluciónS&P500(1998-2003)

8Mercado 1

Las alternativas clásicas a la Bolsa son la renta fija y el mercado inmobiliario. El dinero se mueve en oleadas y cuando sale de Bolsa suele entrar en uno de estos dos mercados, o en los dos al tiempo. Vender bonos en diciembre de 1998 y comprar Bolsa hubiera sido una jugada maestra. Si además en marzo de 2000 hubiéramos vendido la inversión en Bolsa invirtiendo el capital en un piso, hubiéramos evitado muchos disgustos. El año 2002 y los primeros meses de 2003 han sido de nuevo excelentes para los bonos así que ahora, siguiendo el ciclo, toca que se desplomen los bonos y la Bolsa se recupere.

S&P500vsBono10A(Base100 = enero1994)

ene-94mar-94may-94jul-94sep-94nov-94

Bono10años S&P500

Desgraciadamente no todo es tan fácil. En 1994 los bonos se desplomaron (–25% en el año), la Bolsa no hizo prácticamente nada (–1% en el año), y el mercado inmobiliario se derrumbó ante expectativas de subidas en los tipos de interés de las hipotecas. El dinero tardó un año entero en decidir dónde quería ir y finalmente se decantó por la Bolsa, que vivió un excelente ejercicio en 1995.

5.COMPRARSÓLOVALORESDECRECIMIENTO

Puesto que, teóricamente, a largo plazo la Bolsa siempre sube, si soy un inversor joven y puedo aguantar ciclos bajistas pronunciados, voy a

centrar mi cartera en valores “de crecimiento”, dejando de lado las acciones “de valor”. ¿No será mejor invertir en ordenadores, telecomunicaciones y biotecnología, dejando de lado las eléctricas, las químicas y las petroleras?

Si seguimos esta estrategia estaríamos rompiendo con uno de los principios sagrados de la inversión: la diversificación. Pero además, observando la evolución histórica de los índices “de valor” y los índices “de crecimiento”, se puede ver que la elección acertada en el tiempo de cada estilo de inversión es uno de los factores más importantes en el éxito de la gestión de carteras.

En primer lugar tengamos claro qué es un valor “de crecimiento”.

Intuitivamente, entendemos por valor “de crecimiento” aquel que crece en beneficios más que el mercado. Esto es más o menos cierto pero la definición técnica que marca el estilo de gestión de los fondos “de crecimiento” o su opuesto, los fondos “de valor”, es distinta.

Esta división se la debemos a Barra, compañía de servicios financieros que en 1974 creó un método para dividir las compañías del índice S&P 500 en “acciones de valor” y “acciones de crecimiento”. El único ratio utilizado es la inversa del ratio P/BVo “precio/valor teórico contable”, siendo el “precio” la cotización de la compañía y el “valor teórico contable” los activos netos de la compañía divididos por su número de acciones. El valor teórico contable es fácil de obtener en cualquier terminal financiera de uso común como Bloomberg.

El método utilizado por Barra es simple, estable y lleva funcionando desde 1974 para diferenciar las acciones en las que lo interesante es el buen precio al que cotizan (valor), de las acciones en las que lo interesante es el crecimiento de resultados (crecimiento).

Las acciones con mayor BV/P(inversa del ratio precio/valor teórico contable) irán a constituir el índice Barra Value, mientras que los valores con menor BV/Pirán a constituir el índice Barra Growth. Se dividen los valores para que cada índice represente en torno al 50% de la capitalización bursátil del S&P500. Estos índices se actualizan cada seis meses, así como cuando es necesario debido a fusiones, adquisiciones u otros acontecimientos corporativos que provoquen

10Mercado 1

cambios en el S&P500. Hay más información disponible sobre estos índices en www.barra.com y en www.spglobal.com.

Ejemplo: Banco Popular cotiza a 41,63 euros, y su valor teórico contable es de 15,1 euros por acción. El P/BVes de 2,76 veces (41,63/15,1=2,76), y su inversa es de 0,36 veces (1/2,76=0,36).

Considerando que la media de la inversa del P/BVdel Ibex 35 es de 0,43 veces, Banco Popular tendería a estar entre los valores de crecimiento del Ibex 35, en caso de que realizáramos una división similar a la que hace Barra para el S&P500, aunque habría que comprobar todos los valores para determinar que por capitalización bursátil un 50% se clasificaran como “acciones de valor”, y otro 50% como “acciones de crecimiento”. Banco Popular es un buen ejemplo de cómo una “acción de crecimiento” puede ser también defensiva.

Decíamos que elegir “valor” o “crecimiento” era determinante en la gestión de una cartera de renta variable. Veamos por qué.

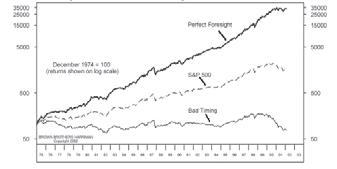

Diciembre1974=100 (retornosenescala logarítmica)

Carteranº1

S&P500

En el gráfico, la Cartera n.°1 está construida cambiando de “valor” a “crecimiento” en el momento más adecuado de cada ciclo. 100 US$ de diciembre 1974 se transforman en 32.000 US$ a mediados de 2002 (Tasa anual de crecimiento compuesto del 26,6%).

Carteranº2

Mercado 1

Los mismos 100 US$ de 1974 invertidos en un tracker del S&P500 se hubieran transformado en 1.615 US$ a mediados de 2002 (Tasa anual de crecimiento compuesto del 10,8%).

La Cartera n.°2 está construida cambiando de “valor” a “crecimiento” justo en el momento menos adecuado de cada ciclo. Los 100 US$ invertidos en diciembre de 1974, se transforman en 75 US$ en abril de 2002 (Tasa anual de crecimiento compuesto del –1,1%).

Saltar de “valor” a “crecimiento” en el momento justo es uno de los matices más rentables en la gestión de una cartera de renta variable. Tan importante como una buena rotación sectorial.

6.SOBRESTIMARLAIMPORTANCIADELDATO (MACROECONÓMICO)

No nos cansamos de repetir que la base de todo es la macroeconomía. Los resultados de las cadenas de ropa, o de los fabricantes de coches, dependerán de cómo evoluciona el consumo en los países en los que están presentes. Si el consumo va bien, sus resultados irán bien y la cotización de estas empresas subirá. Otros datos macroeconómicos importantes que hay que vigilar son la tasa de paro, el índice de inflación, la producción industrial y el porcentaje de capacidad utilizada.

Sin embargo, no podemos ser esclavos del dato. En especial los inversores a muy corto plazo planifican estrategias basadas en apuestas sobre si el dato macro que se espera para la jornada va a ser mejor o peor de lo estimado. Generalmente, el dato más relevante de la jornada se refiere a EE.UU. y aparece en la apertura de los mercados americanos, entre las dos y las cuatro de la tarde. No debemos fijarnos tanto en si el dato es bueno o malo, sino en que supere o no las expectativas de mercado. La teoría dice que si el dato mejora lo esperado, la Bolsa subirá, subiendo más cuanto más se desvíe con respecto a lo estimado.

La realidad es que el mercado necesita estar abonado para que se cumpla con la teoría. Si un dato importante sale mucho mejor de lo

12Mercado 1 EvoluciónIntradíaS&P500

esperado, y además el mercado tiene ganas de subir, o si bien está muy barato, entonces mejoran las probabilidades de que el mercado realmente suba al hilo de un buen dato macro.

Son numerosos los ejemplos de casos en los que no se cumple la teoría. Basta con que el mercado tenga dudas, para que un buen dato de paro se interprete como malo y el mercado se desplome. En el mismo caso de mercado pesimista, si el dato principal del día es bueno, pero sale un dato secundario malo, es probable que el mercado se agarre al dato malo y caiga. La moraleja es que, por muy importante que sea la macroeconomía, tampoco podemos fiarnos ciegamente del efecto a corto plazo del dato macro sobre el mercado. La mitad de las veces, el mercado reacciona de forma contraria a la que debería.

Antesdelaaperturasaleelparomejordeloesperadoyel gastopersonalalgopeordeloesperado

SaleConf.Michiganmejordeloesperado

SaleISMManufactureroenlíneaconloesperado

15:3016:1016:5017:3018:1018:5019:3020:1020:5021:30

En el ejemplo mostramos el efecto combinado de un dato de paro en principio positivo (la tasa de paro se reduce más de lo estimado), que salió antes de la apertura del mercado americano. El mercado quería caer y cayó, apoyado en otros datos secundarios que salieron algo peores de lo estimado (como el de Gasto Personal), y a pesar de que el dato de Confianza de la Universidad de Michigan (publicado a las 15:50) también logró batir expectativas, seguido de un dato ISM

Manufacturero en línea con lo esperado (publicado a las 16:00 y que disgustó definitivamente al mercado). Pudieron influir resultados empresariales negativos, falta de confianza ante la llegada de las vacaciones de verano o simplemente unos niveles de S&P500 considerados ya demasiado exigentes.

7.DEJARSELLEVARPORELENTUSIASMO

En Bolsa, existen dos tipos de entusiasmo: el entusiasmo por las perspectivas de una industria, y el entusiasmo por ganar cada vez un poco más, también conocido como “avaricia”.

Los dos son peligrosos para el inversor, porque en ambos casos el entusiasmo nos impide vender a tiempo, realizar beneficios y cumplir con las expectativas de inversión que nos habíamos marcado previamente.

El entusiasmo por el éxito de Internet es el mejor ejemplo de hasta qué punto puede un inversor cegarse y perder la perspectiva. Una vez corregida la burbuja tecnológica nos preguntamos cómo pudimos ser tan ingenuos como para comprar Yahoo! a PER 800 (diciembre de 1999, cuando Yahoo cotizaba a 200 US$ por acción). ¿En qué cabeza cabe que una compañía pueda pagarse a 800 veces beneficios? ¿Qué

CotizaciónyPERdeYahoo(1999-2003)

ene-99oct-99jul-00abr-01ene-02nov-02ago-03

14Mercado 1

crecimientos futuros son necesarios para que este PER merezca la pena? El mercado se dio de bruces contra la realidad pocos meses después y Yahoo! corrigió desde los 200 US$ de diciembre de 1999 hasta los 9 US$ de septiembre de 2001. Yahoo! es un claro ejemplo de exceso de entusiasmo, y eso que es el portal mejor gestionado y que mejor ha superado la crisis, pero todo tiene un límite. El PER de 89 veces actual ya parece demasiado entusiasta, ¿se imaginan multiplicarlo por diez? Peor aún, ¿se imaginan multiplicarlo por diez y no vender? Este es el segundo caso de entusiasmo, el eufemismo de avaricia. Francamente imperdonable.

8.TODOLOQUEBAJA, SUBE

Ni esto, ni lo contrario, es una verdad absoluta. No lo es porque además de las fluctuaciones derivadas de los ciclos bursátiles, que siempre terminan por corregirse, existen numerosos factores adicionales que condicionan la evolución de cada valor.

Existen varios casos en los que lo que baja, no vuelve a subir.

Mostramos tres ejemplos:

1) Quiebra o suspensión de pagos: Las razones son evidentes, incluso si la compañía sólo suspende pagos y consigue salir adelante evitando la quiebra, tardará en recuperar cotizaciones pasadas. Iridium es un buen ejemplo.

ago-99abr-00dic-00ago-01abr-02dic-02ago-03