8 minute read

ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ Συνεχίζονται οι εισροές κεφαλαίων Με υψηλότατο όγκο εισροών, κυρίως σε κατηγορίες αμοιβαίων κεφαλαίων που δραστηριοποιού νται εκτός Ελλάδας, απαντούν οι μεριδιούχοι

ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ

του Κώστα Σιαμπράκου, Meizon Παροχή Χρημ/κών Υπηρεσιών

Με υψηλότατο όγκο εισροών, κυρίως σε κατηγορίες αμοιβαίων κεφαλαίων που δραστηριοποιούνται εκτός Ελλάδας, απαντούν οι μεριδιούχοι στην πτώση διαρκείας της εγχώριας χρηματιστηριακής αγοράς και διατηρούν τον ανοδικό ρυθμό του Ενεργητικού, που καταγράφεται καθ’ όλη τη διάρκεια του Ιανουαρίου. Παράλληλα, η συγκεκριμένη εικόνα των εισροών στη διάρκεια της εβδομάδας που διανύσαμε όχι μόνο συντηρεί, αλλά και ενισχύει την αισιόδοξη φετινή μας πρόβλεψη για αξία συμμετοχών άνω του 1 δισ. ευρώ. Το φλέγον ζήτημα, βέβαια, είναι η πορεία της πανδημίας, που, σε συνδυασμό με την ομαλοποίηση της κατάστασης στους ελληνικούς μετοχικούς τίτλους (ειδικότερα στους τραπεζικούς) και την εξομάλυνση των χρηματιστηριακών αποτιμήσεων σε διεθνείς κλάδους (με πρώτο και καλύτερο αυτόν της τεχνολογίας), δεν θα «διαταράξει» την εν λόγω πρόβλεψή μας για το 2020. Εμείς, προς το παρόν, προτιμούμε να ομιλούμε για εξομάλυνση στις αποτιμήσεις των διεθνών τίτλων –και όχι για «φούσκα»–, καθώς η μέχρι τώρα ετήσια διάρκεια της υγειονομικής κρίσης έχει επιφέρει σημαντικές

ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ

αλλαγές μεταξύ μικροοικονομικών και μακροοικονομικών κλάδων, και σαφέστατα σε κοινωνικούς τομείς. Όλα θα φανούν όταν «καταλαγιάσει» η «σκόνη» της πανδημίας, οπότε τότε (ίσως) να χρησιμοποιούμε τον όρο «φούσκες» ή όχι. Προς το παρόν, ας κρατήσουμε τον όρο «εξομάλυνση». Ξεκινήσαμε τον σχολιασμό μας με τις εισροές, καθώς η εβδομαδιαία τους αξία ανήλθε σε 73,335 εκατ. ευρώ, με παράλληλη αύξηση μεριδίων 1,41%. Η αξία των αγορασθέντων μεριδίων σε μία εβδομάδα υπερκέρασε την αξία από την αρχή του έτους, μέχρι τις 19 Ιανουαρίου 2020. Επίσης, είναι σχεδόν ίδια με την αξία στο αντίστοιχο περσινό διάστημα του 2020 (146,135 εκατ. ευρώ). Αν ενταθεί αυτός ο ρυθμός και τον Φεβρουάριο (όπως δηλαδή συνέβη και το 2020), τότε πράγματι ο όγκος εισροών μπορεί να μας έχει εκπλήξει στο τέλος της χρονιάς (στο πρώτο δίμηνο του 2020 είχαν ανέλθει στα 448,341 εκατ. ευρώ.).

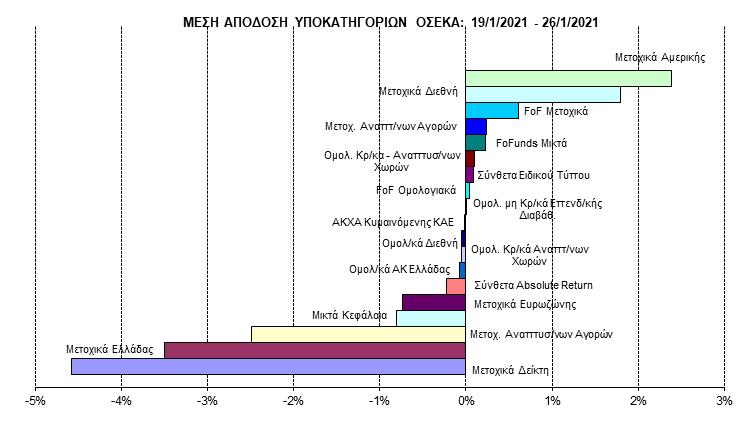

Ορισμένες από τις κατηγορίες στις οποίες προτίμησαν οι μεριδιούχοι να επενδύσουν την εβδομάδα που πέρασε ήταν: Σύνθετα Α/Κ Absolute Return 23,279 εκατ. ευρώ, Funds of Funds Μικτά 15,135 εκατ. ευρώ, Ομολογιακά Α/Κ Ελλάδας 12,979 εκατ. ευρώ, Funds of Funds Μετοχικά 8,877 εκατ. ευρώ, Μετοχικά Α/Κ Αναπτυγμένων Αγορών 4,328 εκατ. ευρώ. Ο ρυθμός έντασης συμμετοχών στα Μετοχικά Α/Κ Ελλάδας μειώθηκε αισθητά, με αξία 774 χιλ. ευρώ. Από τις 19 κατηγορίες των Α/Κ, μόνο σε 3 υπήρξαν μικρές εκροές: Ομολογιακά Α/Κ Κρατικά Αναπτυγμένων Χωρών 1,019 εκατ. ευρώ, Σύνθετα Ειδικού Τύπου 994 χιλ. ευρώ και Μετοχικά Α/Κ Διεθνή (μόλις) 31 χιλ. ευρώ. Τα παραπάνω είναι τα αίτια που οδήγησαν σε εβδομαδιαία αύξηση Ενεργητικού 0,15%, που το διαμόρφωναν στα 8,182 δισ. ευρώ. Από την αρχή του έτους, το Ενεργητικό έχει ενισχυθεί περί το 1,09%, τα μερίδια κατά 2,52%, οι δε εισροές αγγίζουν τα 137,959 εκατ. ευρώ. ■■

ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ

ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ

Με το «μοιρογνωμόνιο» του Ηλία Ζαχαράκη (Fast Finance)

ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣ Ο Γενικός Δείκτης, με τη σειρά του, έχει stop στο 756 σε κλείσιμο ώρας, που δοκιμάζεται. Σε περίπτωση σήματος, το stop πηγαίνει στο 743. Επόμενο επίπεδο το 777.

VIOHALCO Μετά το αγοραστικό σήμα της ΕΛΧΑ, χθες, και το νέο της εταιρείας που έβγαλε (28 Ιανουαρίου) κάνοντας 5% άνοδο, ακολουθεί και η μητρική, που χρειάζεται κλείσιμο πάνω από το 364 για αγοραστικό σήμα. Το 320 επίπεδο είναι στήριξη, με το 344 κοντινή αντίσταση για τη Viohalco.

ΧΡΥΣΟΣ Πλέον, το stop σε ημερήσιο είναι στο 1.875. Κύρια στήριξη το 1.814. Φαίνεται ότι ετοιμάζει κίνηση. ■■

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΠΑΡΑΣΚΗΝΙΟ

Το δεκαετές, το banking και… η Eurobank

Η θεαματική υποδοχή της έκδοσης, τόσο με την υπερπολλαπλάσια προσφορά των funds όσο και με τη διαμόρφωση του τελικού επιτοκίου (σε ιστορικά επίπεδα αμφότερα), προφανώς είναι αποτέλεσμα της «δίψας» των «αγορών» για κρατικό χρέος. Η φερεγγυότητα του ελληνικού σε συνδυασμό με την απόδοση το καθιστούν, αυτήν την περίοδο, το πιο αποδοτικό και ασφαλές σε χρονικό ορίζοντα πέραν της δεκαπενταετίας. Είναι όμως αποτέλεσμα και της αγαστής συνεργασίας οικονομικού επιτελείου –Τραπέζης της Ελλάδος– και ΟΔΔΗΧ, με τον Οργανισμό να λειτουργεί σαν ελβετικό ρολόι, αναβαθμίζοντας τη σχέση εμπιστοσύνης/ αξιοπιστίας με τις αγορές από έκδοση σε έκδοση. Ωστόσο, στην έκδοση της Τετάρτης, στην ομάδα αναδόχων συμπεριλήφθηκε η Eurobank, βάζοντας εντός παιδιάς τη μία από τις τέσσερις συστημικές τράπεζες της χώρας. Συμπερίληψη που μόνο απαρατήρητη δεν πέρασε από όσους δίνουν προσοχή στις... λεπτομέρειες.

Motor Oil vs ΕΛΠΕ

Εμφανής είναι η προτίμηση των ξένων funds (και δη των passive) στη μετοχή της πρώτης, έναντι της δεύτερης. Πολλαπλάσιο το ποσοστό συμμετοχής τους στο μετοχικό κεφάλαιο (βάσει του free float) στη μεν έναντι της δε, γεγονός που αποτυπώνεται και στο χρηματιστηριακό ταμπλό. Πλέον, τους δύο ομίλους χωρίζει μια διαφορά 390 εκατ. ευρώ σε όρους αποτίμησης, με το discount να περιορίζεται σταθερά τα τελευταία χρόνια. Χρηματιστές αποδίδουν αυτήν την προτίμηση στη διαμόρφωση των βασικών οικονομικών μεγεθών των δύο εισηγμένων, αναφέροντας ενδεικτικά το γεγονός πως ενώ η Motor Oil έχει ενισχύσει λ.χ. τον κύκλο εργασιών της κατά 50% (σε βάθος δεκαετίας), τα ΕΛΠΕ μετά βίας φτάνουν στο 5% (την ίδια περίοδο). Επίσης, της μεν ΜΟΗ αυξήθηκε το Ενεργητικό (κατά 150%) ενώ των ΕΛΠΕ μειώθηκε (κατά 10%). Για αυτούς (και πολλούς ακόμη) λόγους, δεν είναι λίγοι οι παράγοντες στην αγορά που «βλέπουν» τη Motor Oil να ξεπερνά χρηματιστηριακά τα Ελληνικά Πετρέλαια σε όρους αποτίμησης. Δώστε ρευστότητα στις ΜμΕ

Η χρηματοδότηση μεσαίων-μικρών επιχειρήσεων ήταν πολύ υψηλά στην ατζέντα των επαφών τραπεζιτών-δανειστών που ολοκληρώθηκαν την Πέμπτη. Πηγή της Ελληνικής Ένωσης Τραπεζών που συμμετείχε και σε αυτόν τον κύκλο συζητήσεων των δύο πλευρών σημείωνε πως «(...) στο θέμα των αναστολών των δανείων, ο οδικός χάρτης για την επαναφορά τους στην κανονικότητα, η επέκταση του προγράμματος “Ηρακλής”, επιτεύχθηκε –κατ’ αρχήν– συμφωνία...». Βέβαια, οι δανειστές, από την πλευρά τους, θύμισαν πως ειδικότερα για τη χρηματοδότηση των μικρομεσαίων επιχειρήσεων επανέρχονται για ακόμη μία φορά, καθώς δεν έχει σημειωθεί ουσιαστική πρόοδος από το εγχώριο banking, ζητώντας άμεσα αποτελέσματα, τα οποία θα αξιολογήσουν μέχρι τα μέσα Μαρτίου.

Frigoglass

Μόλις την προηγούμενη Τετάρτη ανακοινώθηκε η σύμβαση προμήθειας με την Coca-Cola/HBC, με αποτέλεσμα να πάρει μια «ανάσα» 7,53% η μετοχή της Frigoglass στο χρηματιστηριακό ταμπλό. Στο 0,10 ευρώ με συναλλαγές 176.000 μετοχών και στο 0,095 την Παρασκευή. Οι δύο εταιρείες (και μετοχικά συνδεδεμένες) διατηρούν πολυετή συμφωνία βάσει της οποίας η Frigoglass προμηθεύει επαγγελματικά ψυγεία την κατά κάποιο τρόπο μητρική των Δαυίδ-Λεβέντη. Η τελευταία σύμβαση έληξε στις 31 Δεκεμβρίου και, παρότι η μη ανανέωσή της θεωρούνταν αδιανόητη στην αγορά, εν τούτοις, όσο περνούσαν οι μέρες και επίσημα δεν ανακοινωνόταν η νέα, είχαν αρχίσει να κυκλοφορούν διάφορα σε χρηματιστηριακά και επιχειρηματικά γραφεία. Μέχρι που ανακοινώθηκε η ανανέωση/επέκταση μέχρι την 31η Δεκεμβρίου 2025, για να μπουν τα πράγματα στη θέση τους. Ωστόσο το βασικό ερώτημα για τη συνέχεια της πολύπαθης Frigoglass δεν εκλείπει, καθώς η εισηγμένη εξακολουθεί να «καίει» κεφάλαια και να παράγει αρνητικό καθαρό αποτέλεσμα. Άλλωστε, μόλις πρόσφατα (8 Ιανουαρίου), στην εταιρεία υπήρξε και νέα –πολλοστή– αλλαγή οικονομικού διευθυντή, με τον Εμ. Μεταξάκη να διαδέχεται τον Χ. Γκορίτσα. ■■

ΠΙΣΩ ΑΠΟ ΤΟ ΤΑΜΠΛΟ

• Οσονούπω ακόμη μία εταιρεία εκτός. Για τη «μεγάλη φυγή» των εισηγμένων μιλάμε συνεχώς, συνακόλουθα για την ανάγκη υλοποίησης ενός πλαισίου κινήτρων για την είσοδο εταιρειών. Καίρια ήταν η παρέμβαση του Σπύρου Κυρίτση (ΣΜΕΧΑ) για το θέμα, για την ανάγκη νέων εισαγωγών. Απορίας άξιον γιατί δεν προχωρούν προτάσεις για τα αυτονόητα, που θέτουν οι φορείς στο σύνολό τους. Από την πρωτοβουλία υπό τον Γιώργο Ζαββό, την Επιτροπή Πισσαρίδη, τον ΣΕΒ, την ΕΘΕ. Σε ώτα μη ακουόντων, δυστυχώς, μέχρι τώρα…

• Με θετικό πρόσημο οι διεθνείς αγορές, με αρνητικό η δική μας. Σε πλήρη αναντιστοιχία με Φραγκφούρτη και Παρίσι η Αθήνα, στο «ποδαρικό» του Φεβρουαρίου.

• «Ουρά» πωλήσεων, από τραπεζικές μέχρι ΟΤΕ, ΟΠΑΠ κ.λπ. • Προσπάθεια να κρατηθεί ο δείκτης έγινε, κυρίως μέσω της CocaCola/HBC, αλλά δεν έπεισε. • Ήταν στραβό το... κλήμα, συνέβησαν κι ένα σωρό μικροπροβλήματα σε πλατφόρμες ροής εντολών, επιτείνοντας τον δικαιολογημένο εκνευρισμό αρκετών ενεργών «παικτών». • Οι συστημικές τράπεζες ξεκινούν τα stress tests με συγκριτικά καλύτερες προϋποθέσεις από ό,τι πολλές ευρωπαϊκές, ωστόσο –αυτό φαίνεται– δεν αρκεί, καθώς στη χθεσινή συνεδρίαση, από τις 11.00 βγήκαν επίμονες πωλήσεις, λ.χ. στην Εθνική έως 1,913 ευρώ, στην Alpha Bank έως 0,733 ευρώ. • Αρνητικός τον Ιανουάριο ο ΟΤΕ. Στο 9,10% οι απώλειες από την αρχή του έτους, δεν τις λες και μικρές... Πολύ δε περισσότερο όταν πρόκειται για τη «βαρύτερη» μετοχή/εισηγμένη του χρηματιστηρίου μας. άνοιγμα του δικτύου, στη μετοχή υπερίσχυσαν οι πωλητές. Χαμηλότερα και των 10 ευρώ. Σταθερός ξένος πωλητής, εδώ και μέρες, στη μετοχή. • Πρώτη μέρα για την περίοδο της δημόσιας πρότασης της BC Partners για το απομένον free float της Forthnet.

• Μεθαύριο, πριν τη συνεδρίαση, αναμένεται η ανακοίνωση των οικονομικών αποτελεσμάτων τέταρτου τριμήνου (και χρήσεως 2020) από τη Mytilineos. • ΓΕΚ ΤΕΡΝΑ-Ενεργειακή: Χρονιά “Big Energy Play” το 2021, δεν μπορεί να λείπει η Τέρνα Ενεργειακή. «Τρέχει» και το διαφημιστικό του Ήρωνα στα τηλεοπτικά. • Για μία ακόμη χρονιά πραγματοποιήθηκε η εκδήλωση-θεσμός της ethosMEDIA «Επιχειρηματικά Βραβεία ΧΡΗΜΑ». Με την επιβράβευση των κορυφαίων του 2020 και, κατά πως φαίνεται, εκ των βασικών διεκδικητών για ανάλογη συνέχεια το 2021. ■■ Κρίσιμη η χθεσινή συνεδρίαση για την Intralot. Κρινόταν η αποδοχή της πρότασης της διοίκησης για το πρώτο από τα δύο ομολογιακά. Από 0,18 ευρώ η αντίδραση. Νέο ιστορικό υψηλό για τη μετοχή του Κρι Κρι. Μία από τις πιο σταθερές επιλογές του Banks (Ψιθύρων) από πολύ χαμηλότερα επίπεδα. Όλο και υψηλότερα το «αγριοκάτσικο». Με αγοραστές προς νέα υψηλά και τα Πλαστικά Θράκης. Ομοίως και στην περίπτωση της ElvalHalcor. Όπως επίσης για τη μετοχή της Quest. Παντός καιρού. Στο 0,306 νέο υψηλό για την Ξυλεμπορία. ■■

ΣΤΑ ΕΝΔΟΤΕΡΑ

ΕΝΔΕΙΚΤΙΚΟ ΧΑΡΤΟΦΥΛΑΚΙΟ

MYTILINEOS: Η αγορά προεξοφλεί τα καλύτερα ΕΘΝΙΚΗ: Δεν μπορεί, θα ξαναδεί τα 2,20 ευρώ ΤΕΝΕΡΓ: Για όποιον θέλει να κοιμάται ήσυχος

ΚΡΙ ΚΡΙ: Το μόνο μας δίλημμα είναι με ή χωρίς ΠΛΑΣΤΙΚΑ ΘΡΑΚΗΣ

ΕΥΡΩΠΑΪΚΗ ΠΙΣΤΗ: Από τις πλέον αξιόπιστες στον κλάδο της INTRALOT: Επειδή πιστεύουμε πως ο πρόεδρος δεν έχει πει την τελευταία του λέξη “Risky”, αλλά και χωρίς λίγη... αδρεναλίνη, δεν λέει…