Σ

«αποχρώσεις του γκρι» ποντάρει η Αθήνα, σε ένα διεθνές περιβάλλον που γίνεται όλο και πιο σκο τεινό, ειδικότερα για την Ευρώπη. Οι μέχρι στιγμής εκθέσεις, προβλέψεις, αναλύσεις και κάθε λογής εκτιμή σεις των ξένων οίκων, οργανισμών, φορέων κ.λπ. κάνουν λόγο για ένα 2023 που για την ελληνική οικονομία θα έχει περιθώρια διαφυγής, συγκριτικά πάντα με τον ευρωπαϊκό μέσο όρο.

Καταρχάς, τα του δημοσίου χρέους και των δανειακών υποχρεώσεων της χώρας προς τους ξένους δανειστές είναι καλυμμένα μέχρις ευρώ, «τιμολογημένα» από τον ΟΔΔΗΧ και με συντηρητική διαχείριση καθιστούν πιο εύκολο το πέρασμα του επόμενου έτους. Προφανώς και τα κόστη χρήματος/κεφαλαίου, μετά την αναμενόμενη νέα αύξηση των επιτοκίων από την ΕΚΤ (στις

Οκτωβρίου), καθίστανται όλο και πιο υπέρβαρα για την

την πραγματική οικονομία

χρήμα»

της τριετίας 2019-2021 ενώ αναπροσάρμοσαν και τις υπο χρεώσεις τους. Επαγγελματίες και νοικοκυριά αξιοποίησαν

επιδοματική

Είναι και η εμπειρία που, υποχρεωτικά, λόγω της μνημονι ακής κρίσης, αποκόμισε ένα μέρος της κοινωνίας (τα πα θήματα γίνονται ενίοτε μαθήματα), με ό,τι μπορεί αυτό να σημαίνει ενόψει του χειμώνα του 2023. Σε αυτήν τη συγκυρία, λοιπόν, η «μεγάλη» (αλλά και «μεσαία») επιχειρηματικότητα προσβλέπει στην υλοποίηση επενδυτικών προγραμμάτων που, και λόγω μεγέθους, μπορούν να συνεισφέρουν στην παραγωγή ΑΕΠ. Η θεαματική εκδήλωση των εγκαινίων για το Ελληνικό, παρουσία του πρωθυπουργού και πλήθους σημαινόντων παραγόντων της αγοράς, έδωσε ένα θετικό μήνυμα: μακάρι να «τρέξουν» τα έργα, να «ανοίξουν δουλειές», να κινηθεί η αγορά... Η έλευση στην Αθήνα των επιτελών της First Sentier για συ ζητήσεις με την ηγεσία της ΓΕΚ ΤΕΡΝΑ –προφανώς για το ενδεχόμενο απόκτησης πλειοψηφικού ποσοστού της ΤΕΡΝΑ Ενεργειακής, αλλά και για τις εξελίξεις του διαγωνι σμού για την Αττική Οδό– έχει τη βαρύνουσα σημασία της. Όπως, επίσης, και σημειολογικά η εκλογή του Ευάγ γελου Μυτιληναίου στην προεδρία της Eurometaux ως του πρώτου Έλληνα που ηγείται της εκπροσώπησης ενός από τους ισχυρότερους

διάφορα

(υπό) στήριξης, και «έκαναν τα κουμά ντα τους» (αυτό δείχνουν τα στοιχεία καταθέσεων της ΤτΕ).

Ένα σημαντικό

άνοδο του

18,9-19

παραμέτρους που ήδη έχουν

αγορές.

τ. 884 / ΤΡΙΤΗ 18.10.2022 2

κλάδους της ευρωπαϊκής βιομηχανίας. Όλες αυτές –αλλά όχι μόνο– οι λεπτομέρειες, μεγάλες ή μικρές, έχουν τη σημασία τους για τη συνέχεια. Το αν αυτή θα διαμορφωθεί σε τόνους «πιο σκούρου ή απαλού γκρι» εξαρτάται και από πολιτικές

αρχίσει να συνεκτιμώνται από τις

■■

τις

27

επιχειρηματικότητα,

και τα νοικο κυριά. Ωστόσο, ένα σημαντικό κομμάτι των επιχειρηματιών προνόησαν και εκμεταλλεύτηκαν το «φθηνότερο

–πάντα στο μέτρο του εφικτού– τη γενναιόδωρη

πολιτική του οικονομικού επιτελείου, τα

«εργαλεία»

κομμάτι της χώρας ευνοήθηκε από τη θεα ματική

τουρισμού (ευτυχώς), με τα

δισ. (εμφανή/φορολογήσιμα) να δίνουν σημαντικές «ανάσες». Στις «αποχρώσεις του γκρι» ΟΙΚΟΝΟΜΙΑ

τ. 884 / ΤΡΙΤΗ 18.10.2022 3

τ. 884 / ΤΡΙΤΗ 18.10.2022 4 ΤΡΑΠΕΖΕΣ «Με δεμένα χέρια» η Λαγκάρντ, ανησυχίες για «ξεπούλημα» στα κρατικά ομόλογα «Μ εταξύ σφύρας και άκμονος» βρίσκεται η συνεδρίαση του διοικητικού συμβουλί ου της Ευρωπαϊκής Κεντρικής Τράπεζας, στις 27 Οκτωβρίου. Πρόκειται για την κρισιμότερη μέχρι την επόμενη, καθώς η ευρωζώνη βρίσκεται παγιδευμένη ανάμεσα σε πολλαπλές κρίσεις και έναν θηριώδη πληθω ρισμό, που επιμένει... Κοινή εκτίμηση είναι πως η ΕΚΤ δεν μπορεί να ακολου θήσει την ίδια επιθετική πολιτική των μεγάλων αυξήσεων επιτοκίων και της απόσυρσης ρευστότητας από την αγορά κεφαλαίων εν μέσω «ριπών» σε κρατικά ομόλογα και συνάλλαγμα. Το γεγονός της δραματικής επιβάρυνσης του κόστους αντασφάλισης (έναντι δυνητι κών κινδύνων) επιβεβαιώνει το σημείο καμπής στο οποίο έχει περιέλθει η ευρωπαϊκή οικονομία, καθώς και την κρίση εμπιστοσύνης που κινδυνεύει να βιώσει η γηραιά ήπειρος.

Τα «γεράκια» του ΔΣ της ΕΚΤ πιέζουν για ακόμη πιο σκληρή περιοριστική πολιτική, παρά την επιδείνωση των μακροοικονομικών δεδομένων και την εντεινόμενη αβεβαιότητα για τα κόστη ενέργειας ενόψει του χειμώνα. Τα funds προεξοφλούν ως βασικό σενάριο αυτό της διπλής αύξησης από 75 μονάδες βάσης στις συνεδριάσεις του Οκτωβρίου (27 Οκτωβρίου) και Δεκεμβρί ου (15 Δεκεμβρίου), ενώ στις 31 του μηνός θα γίνουν γνωστά τα στοιχεία ΑΕΠ τρίτου τριμήνου.

Ακόμη και στην περίπτωση που δεν «μετρηθεί» ύφεση

και επίσημα (τυπικά), είναι σχεδόν βέβαιο πως αυτό θα συμβεί το τρέχον τρίμηνο Οκτωβρίου-Δεκεμβρίου. Πρα κτικά, αυτό

το ενδεχόμενο/κίνδυνο

ρωπαϊκή

τύποις,

Η

οδηγήσει

κής οικονομίας είναι, πλέον, πολύ πιθανό για το 2023. Πολύ δε περισσότερο αν βεβαιωθεί –και με τη βούλα της Eurostat– ύφεση.

Σε επιφυλακή η Αθήνα

Σε ένα περιβάλλον όπως το διεθνές/ευρωπαϊκό, το εγχώριο τραπεζικό σύστημα δεν θα μπορούσε παρά να βρίσκεται σε μια συνεχή εγρήγορση. Είχε προϊδεάσει για αυτό έγκαιρα ο Γιάννης Στουρνάρας, βεβαιώνοντας πως η Τράπεζα της Ελλάδος, το σύστημα, θα είναι σε επιφυλακή για όσο χρειαστεί. Προτεραι ότητες, σταθερά, είναι η συνεχής παρακολούθηση των μη εξυπηρετούμενων δανείων, και δη των νέων, αυτών που δημιουργούνται λόγω των επάλληλων κρίσεων, της άρσης του προστατευτικού πλαισίου και της εξέλιξης των πλειστηριασμών. Ενδελεχής είναι η εποπτεία, παρά το γεγονός της θετικής εικόνας των τραπεζικών ισολογισμών (πρώτου εξαμήνου), καθώς τα δύσκολα «τρέχουν», είναι μπροστά. Μια πρώτη εκτίμηση για το πώς βλέπει η Φραγκφούρτη την κατάσταση στο ελληνικό τραπεζικό σύστημα αποκόμισε ο διοικητής στο πλαίσιο του ελέγχου προόδου της οικονομίας (στις αρχές της εβδομάδας, από ΕΚΤ-ΕΜΣ-ΕΕ-ΔΝΤ). Παράλληλα έτρεχαν και οι εξελίξεις στο θέμα των πλειστηριασμών, με το Υπ. Οικονομικών να επι σπεύδει την κατάθεση τροπολογίας στη Βουλή που θα άρει το αδιέξοδο, μετά την αμφίσημη ετυμηγορία του Αρείου Πάγου. Σύμφωνα με αυτήν, οι εταιρείες διαχείρισης θα νομιμοποιούνται να προχωρούν σε πράξεις αναγκαστικής εκτέλεσης, με αναδρομική ισχύ μάλιστα. Έτσι θα διασφα λιστεί η θωράκιση όλων των τιτλοποιήσεων στις οποίες προχώρησαν οι συστημικές τράπεζες και συνακόλουθα η ισχύς όσων προχώρησαν στο πλαίσιο του «Ηρακλή». Εξελίξεις που, σύμφωνα με καλά ενημερωμένες πηγές, παραπέμπουν, εκτός των άλλων, σε έναν συμβιβασμό μεταξύ Φραγκφούρτης-Αθήνας, πρακτικά μεταξύ Εποπτι κού Μηχανισμού και εγχώριου banking, που, στην ουσία, θα έχει τη λογική εκατέρωθεν υποχωρήσεων. ■■

τ. 884 / ΤΡΙΤΗ 18.10.2022 5

σημαίνει πως η ΕΚΤ θα πρέπει να διαχειριστεί

τον Ιανουάριο του 2023 η ευ

οικονομία να λογιστεί για τις αγορές/funds, και

σε περιβάλλον ύφεσης.

ανησυχία πως η πολλαπλή κρίση θα μπορούσε να

σε ντόμινο χρεοκοπιών στην Ευρώπη υπο χρεώνει τη Φραγκφούρτη να βάλει φρένο στην πρόθεση αρκετών τραπεζών να διανείμουν έσοδα μερισμάτων στους μετόχους/επενδυτές τους. Το «επείγον» του μη νύματος της ΕΚΤ οφείλεται στις μελέτες της πως το εν δεχόμενο μιας σημαντικής επιβράδυνσης της ευρωπαϊΤα funds προεξοφλούν ως βασικό σενάριο αυτό της διπλής αύξησης από 75 μονάδες βάσης στις συνεδριάσεις του Οκτωβρίου (27 Οκτωβρίου) και Δεκεμβρίου (15 Δεκεμβρίου), ενώ στις 31 του μηνός θα γίνουν γνωστά τα στοιχεία ΑΕΠ τρίτου τριμήνου.

αποτελέσματα στο εξωτερικό, το διάστημα που μεσολαβεί έως το τέλος του μήνα

επίπεδο φημολογίας δείχνει να αποκτά ενδιαφέρον, καθώς εγχειρήματα εξαγορών που έχουν ξεκινήσει εδώ και καιρό φαίνεται να φθάνουν σε ώριμο στάδιο ανακοινώσεων. Αν όντως η φημολογία ευσταθεί, θα απελευθερωθούν δυνάμεις και η αγορά θα βρει έναν νέο καταλύτη που θα βάλει τις αποτιμήσεις σε μια ανοδική αναθεώρηση. Σε αντίθετη περίπτωση, το «σύρσιμο» των μικρών διακυμάν σεων με τους χαμηλούς όγκους

συνεχιστεί, καθώς

προσφορά δεν δείχνει ιδιαίτερα πρόθυμη

«σκοτώσει» την αγορά –όπως είχε παρατηρηθεί στο παρελθόν–, δεδομένης και της συνολικά θετικής εικόνας των φετινών

εταιρικών κερδών.

Τεχνικά, ο Γενικός Δείκτης συνέχισε σε επίπεδο εβδομά

δας την ανοδική του αντίδραση από τα χαμηλά των 783

Το κλείσιμο του καθοδικού κενού στις 804 μονάδες ενερ γοποίησε δυνάμεις, με αποτέλεσμα ο Γενικός Δείκτης να βελτιώσει θεαματικά τη συνολική διαγραμματική εικόνα, κάνοντας ένα μάλλον ανέλπιστο “come back”, δεδομένης της πολύ ισχνής συναλλακτικής δραστηριότητας που πα ρουσίαζε στις τελευταίες συνεδριάσεις. Τα καλά νέα για τους αγοραστές ίσως έχουν συνέχεια, αφού αν ο δείκτης υπερβεί τις 840 μονάδες, εδραιώνει τα αγοραστικά σήματα των κινητών μέσων των 30 και 50 ημερών, βάζοντας πλέον πλώρη για το επόμενο σημείο αναφοράς, που αφορά τον κινητό μέσο όρο των 200 ημερών, ο οποίος κινείται πλαγιοκαθο δικά

τ. 884 / ΤΡΙΤΗ 18.10.2022 6 ΧΡΗΜΑΤΙΣΤΗΡΙΟ

στις 855 μονάδες. Αν και η άνοδος έχει συντελεστεί, ως τώρα, με δυνάμεις που δεν έχουν την απαραίτητη συναλλακτική υποστήρι ξη, το σενάριο της προσέγγισης των 855 μονάδων για το επόμενο χρονικό διάστημα φαίνεται να κερδίζει έδαφος. Ενδεχομένως, η προσέγγιση της αγοράς στο εν λόγω επίπεδο τιμών να χρήζει επανεξέτασης ως προς τις προ οπτικές συνέχισης ή ολοκλήρωσης του μίνι «ράλι» που βρίσκεται σε εξέλιξη από τις αρχές Οκτωβρίου. ■■ Π έρα από τα εταιρικά

σε

θα

η

να

μονάδων, επιστρέφοντας σχετικά γρήγορα κοντά στην αντίσταση τιμών των 840 μονάδων. Κατά τη διάρκεια της εβδομάδας, οι πωλητές έχασαν μια μεγάλη ευκαιρία να ωθήσουν την αγορά χαμηλότερα από το ανοδικό χάσμα τιμών της 4ης Οκτωβρίου , ενισχύο ντας τη δυναμική της πτώσης. Πέρα από τα αποτελέσματα του Μάνου Χατζηδάκη, επικεφαλής Ανάλυσης, ΒΕΤΑ Χρηματιστηριακή

τ. 884 / ΤΡΙΤΗ 18.10.2022 7

ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣ Για να δώσει ημερήσιο αγοραστικό σήμα

ο Γενικός Δείκτης χρειάζεται κατοχύρωση του 826 σε κλείσιμο, επίπεδο που δοκί μασε, για ακόμη μία φορά, σαν υψηλό στη συνεδρίαση. Το 810 και το 802 είναι στηρίξεις.

ΤΡΑΠΕΖΙΚΟΣ ΔΕΙΚΤΗΣ Οι τράπεζες «φωνασκούσαν» μέρες ότι ήταν έτοιμες για την ανοδική κίνηση. Τονίσαμε ότι είχαν την πιο μικρή διόρθωση σε σχέση με την υπόλοιπη αγορά από τον Ιούλιο. Παράλληλα, έχουν δώσει και ημερήσιο αγοραστικό σήμα εδώ και μέρες. Πλέον, δοκιμάζουν το μεγάλο επίπεδο αντίστασης στη ζώνη πέριξ του 560+, που σε περίπτωση που κατοχυρω θεί, μπορεί να κινηθούν ακόμη πιο επιθετικά, με στόχο τη ζώνη του 600. Το stop στο 533 σε κλείσιμο ώρας στο intraday.

DAX Σε αναζήτηση κατεύθυνσης μετά το short squeeze στη Wall Street (13 Οκτωβρίου), την ισχυρή διόρθωση

τ. 884 / ΤΡΙΤΗ 18.10.2022 8 ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ Με το «μοιρογνωμόνιο» του Ηλία Ζαχαράκη (Fast Finance)

που ακολούθησε (14 Οκτωβρίου) και από χθες, Δευτέρα, σε αναμονή της ανακοίνωσης στοιχείων για τον πληθωρισμό της ευρωζώνης (αύριο, Τετάρτη). Σημαντική στήριξη και stop για long θέσεις οι 12.365 μονάδες. Αντίσταση και stop για short θέσεις οι 12.615 μονάδες. ■■

τ. 884 / ΤΡΙΤΗ 18.10.2022 9 προορισμός μας το μέλλον, επιβιβαστείτε! ethosevents.eu #hraw22 Συμπλέουμε εδώ και 20 χρόνια! Επιβιβαστείτε και φέτος μαζί μας για την ανάδειξη των κορυφαίων! a hybrid event

Mytilineos Ο πρόεδρος και διευθύνων σύμβουλος της Mytilineos, Ευάγγελος Μυτιληναί oς, εκλέχθηκε πρόεδρος της Πανευ ρωπαϊκής Ένωσης Eurometaux, που εκπροσωπεί τη βιομη χανία μη σιδηρούχων μετάλλων. Είναι η πρώτη φορά που μια ελληνική εταιρεία, με τον επικεφαλής της, αναλαμβάνει τα ηνία του κρίσιμου αυτού ευρωπαϊκού κλάδου, εν μέσω και της παρούσας συγκυρίας, που απαιτεί δυναμική συνεργα σία ανάμεσα σε ευρωπαϊκούς θεσμούς και κυβερνήσεις, την επιστημονική κοινότητα και τη βιομηχανία. Η ανάδειξη στην προεδρία του Ευ. Mυτιληναίου αποτελεί ευρωπαϊκή ψήφο εμπιστοσύνης τόσο στη Mytilineos όσο και, γενικότερα, στην ελληνική επιχειρηματικότητα και οικονομία. Ο κ. Μυτιληναίoς δήλωσε μετά την εκλογή του: «Οι πρώτες μας προτεραιότητες θα είναι η επάρκεια ανταγωνιστικής ενέργειας για όλους, ώστε να μπορέσουμε να διασφαλίσουμε θέσεις εργασίας σε όλη την Ευρώπη, κοινωνική σταθερότητα και οικονομική ανάπτυξη. Είμαι αποφασισμένος να καταβά λω προσωπική προσπάθεια και είμαι σίγουρος ότι μπορώ να βασιστώ σε όλη την ομάδα της Eurometaux και στα μέλη μας για να πετύχουμε τους κοινούς μας στόχους». ■■

Autohellas Η εισηγμένη βρέθηκε στη δίνη της κα τάρρευσης της Hertz Global Holdings στις ΗΠΑ, τον Μάιο του 2020, με τη μετοχή να διορθώνει προς τα χαμηλά των 3 ευρώ και τη διοίκηση, με προσεκτικές, μεθοδικές ενέργειες, όχι μόνο να την επαναφέρει σε λειτουργική διαδρομή, αλλά και να την οδηγεί προς «λεωφόρους ταχύτερης κυκλοφορίας». Η εισηγμένη επιστρέφει

τρίμηνο

Covid-19)

όσο και επενδυτικά/χρηματιστηριακά είναι επιταχυνόμενη.

Σε ιστορικά υψηλά ανήλθε η κερδοφορία το 2021 (στα 52,4

εκατ. μετά από φόρους), με αύξηση σε όλους τους επιμέ

ρους τομείς δραστηριότητας. Οι τελευταίες επεκτατικές

ενίσχυση

θέσης της στον κλάδο της εμπορίας

με παράλληλη δημιουργία

δια σύνδεσης (με ηλεκτρικό καλώδιο) της Αττικής (Λαύριο) με την Κρήτη, έθεσε και ζήτημα για την καθυστέρηση του διαγωνισμού για την Υπόγεια Αποθήκη της Νότιας Καβάλας. Λίγο ως πολύ είναι γνωστά αυτά, όχι όμως και το επιχεί ρημα του Ισπανού στον πρωθυπουργό, καθώς του υπεν θύμισε ότι η Ελλάδα είναι από τις χώρες-εξαίρεση της ΕΕ, που δεν διαθέτει υπόγεια αποθήκη εν μέσω πρωτοφανούς ενεργειακής κρίσης. Η υπενθύμιση του Αρτούρο έχει δύο... λεπτομέρειες ζωτικού ενδιαφέροντος για την Enagás. O όμιλος αποτιμά ται 3,81 δισ. και είναι ο μεγαλύτερος διαχειριστής LNG της Ευρώπης, με monitoring σε projects του κλάδου. Μία από τις αγορές ενδιαφέροντος της Enagás είναι και η Αλβανία, με την οποία o Αρτούρο Γκονζάλο Αϊζίπρι έχει υπογράψει MoU (από τον Ιούνιο) για τον τερματικό σταθμό Vlora LNG, ενώ στον σχεδιασμό προβλέπεται η εξαγορά μετοχών της κρατικής AlbaGaz (σύμφωνα με το LNG Prime). ■■ «Ασφάλιστρα κινδύνου»

Τα απογοητευτικά αποτελέσματα

της έκτακτης Συνόδου της Πράγας,

ατελέσφορη προσπάθεια των

Ενέργειας συνδυαστικά με την εμμονική πολι

συνέπεια

εκτίναξη των

αγοράς είναι ιδιαίτερα ανησυχητική, γιατί δείχνει την πεποίθηση των αγορών πως κοινός τόπος (ουσιαστικός/αποτελεσματικός) για τη λει τουργική διαχείριση του ενεργειακού δεν θα εξευρεθεί ούτε στην προγραμματισμένη Σύνοδο στις 20-21 Οκτω βρίου. Ο συνωστισμός funds προς την πλευρά των short παρα πέμπει σε προοίμιο του “big short” (της κρίσης του 20072008), με

ολίγον κατάρρευση

(δηλαδή

αγοράς ομολό

μηνύματά

τ. 884 / ΤΡΙΤΗ 18.10.2022 10

στην κερδοφορία το τέταρτο

του 2020, αντισταθμίζοντας τις απώλειες (λόγω

μέσω της ευρύτητας διασποράς (κινδύνου) του χαρτοφυλακίου δραστηριοτήτων της. Από τον Αύγουστο του 2021, η πορεία της εισηγμένης τόσο επιχειρηματικά

κινήσεις στην Ελλάδα και το εξωτερικό εντάσσονται από τους αναλυτές στη στρατηγική της εισηγμένης για περαιτέ ρω

της

αυτο κινήτου

συνεργειών-οικονομίας κλίμακας στον κλάδο μίσθωσης/μακροενοικίασης. ■■ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΠΑΡΑΣΚΗΝΙΟ Αριάδνη Interconnection Η πρόσφατη παρουσία του Αρτούρο Αϊζίπρι στην Αθήνα, και δη η συνά ντησή του με τον Κυριάκο Μητσοτά κη, επιβεβαίωσε το ζωηρό ενδιαφέρον της Enagás για το 20% του «Αριάδνη Interconnection». Ο διευθύνων σύμ βουλος του ισπανικού κολοσσού, πέραν του φορέα

η νέα

υπουργών

τική του Βερολίνου έχουν ως

την

«ασφαλίστρων κινδύνου» σε τιμές 2008. Η εικόνα της συγκεκριμένης

την παρ’

της

γων του Ηνωμένου Βασιλείου

του ασφαλιστικού/ συνταξιοδοτικού συστήματος) να έχει στείλει τα

της προς πάσα κατεύθυνση. ■■

insider’s

τ. 884 / ΤΡΙΤΗ 18.10.2022 11 confidential the

guide Ignore it, at your peril! an subscription portal, the ultimate resource for news, analysis, opinions, data and exclusive behind-the-scenes content regarding the Greek NPLs and NPEs market www.nplconfidential.com

αυτά, εύλογα, οδηγούν στο συμπέρασμα ότι οι εν δυνάμει επενδυτές αναμένουν με αγωνία τα στοιχεία του πληθωρισμού

οριακή

για

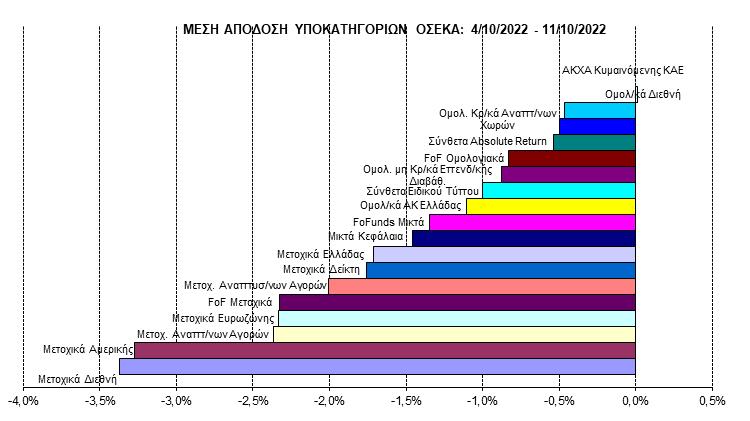

Σε αυτό το κακό κλίμα, το ΧΑ προσπαθεί, όσο το δυνατόν, να διαφοροποιηθεί, να διατηρηθεί σε επίπεδα άνω των 800 μονάδων και μαζί με ακόμη μία αγορά του ευρωπαϊ κού Νότου, αυτήν της Πορτογαλίας, να επιμείνει σε ανεκτή μονοψήφια πτώση του Γενικού Δείκτη. Τα τετελεσμένα της εβδομάδας που πέρασε αντικατο πτρίστηκαν σε υψηλή μέση αρνητική απόδοση για την αγορά των Α/Κ, που άγγιξε το -1,51%, και «έσπρωξαν» το ενεργητικό σε νέες απώλειες -1,34%, που το διαμόρφωσαν στα 10,178 δισ. ευρώ. Σε απόλυτα νούμερα χάθηκαν 137,747 εκατ. ευρώ, στα οποία, αν προστεθούν οι απώλειες των προηγούμενων εβδομάδων, οι ζημιές του ενεργητικού αγγίζουν τα 947,216 εκατ. ευρώ, μέχρι στιγμής, στη διάρκεια του έτους (ή εναλλακτικά σε -8,51%).

ψύχραιμη συμπεριφορά των

τ. 884 / ΤΡΙΤΗ 18.10.2022 12

Η

μεριδιούχων είναι αυτή που κρατά «με νύχια και με δόντια» το ενεργητικό άνω του ψυχολογικού ορίου των 10 δισ. ευρώ, καθώς όχι μόνο δεν έχουν προβεί σε εξαγορές μεριδίων, αλλά αντιθέτως έχουν συνεισφέρει σε εισροές αξίας 247,425 εκατ. ευρώ. ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ Α κόμη μία ταραχώδη εβδομάδα διανύσαμε, τα κύρια χαρακτηριστικά της οποίας ήταν η απουσία συναλλαγών τόσο στη spot αγορά των ελληνικών μετοχών όσο και στην αγορά των αμοιβαίων κεφαλαίων. Όλα

στην άλλη πλευρά του Ατλαντικού. Οι προσδοκίες για θετικές εκπλήξεις στον ετήσιο αμερικα νικό δείκτη τιμών καταναλωτή είναι μικρές (οι αναλυτές αναμένουν

μείωση από το 8,3 του Αυγούστου στο 8,1

τον Σεπτέμβριο), οι αξιωματούχοι της FED επι μένουν σε άσκηση μιας πιο περιοριστικής πολιτικής και, παράλληλα, τα βλέμματα στρέφονται, πλέον, στις ανακοι νώσεις των οικονομικών αποτελεσμάτων των εταιρειών για το τρίτο τρίμηνο. Οι ανησυχίες για τις οικονομίες των εκάστοτε χωρών ανά τον πλανήτη εντείνονται, με την αντανάκλαση των ανησυχιών αυτών να γίνεται αισθητή στους ανάλογους χρηματιστηριακούς, και όχι μόνο, δείκτες. Εβδομάδα απωλειών του Κώστα Σιαμπράκου, Meizon Παροχή Χρημ/κών Υπηρεσιών

Από τις 18 κατηγορίες των Α/Κ, στο επταήμερο, μόνο τα ΑΚΧΑ Κυμαινόμενης ΚΑΕ διασώθηκαν με οριακά θετικό πρόσημο μέσης απόδοσης. Η «κατρα κύλα» των μέσων αποδόσεων συνεχίστηκε τόσο στις μετοχικές όσο, κυρίως, στις ομολογιακές κατηγορίες, με μεγάλο εύρος, που κυμάνθηκε από -3,37% (Μετοχικά Α/Κ Διεθνή) έως και -0,46% (Ομολογιακά Α/Κ Διεθνή). Αξιοσημείωτες μέσες αρνητικές αποδόσεις κατέγραψαν τα Μετοχικά Α/Κ Αμερικής με -3,27% (με τις τιμές αρκετών «βαριών» ονομάτων του αμερικανικού χρηματιστηρίου

να καταγράφουν νέα χαμηλά έτους άνω του

μάλιστα να μπορούν

πάρουν

Μετοχι

προς

Εντοπίζουμε, για ακόμη μία φορά,

θετικά τα εξής: α) δεν υπήρξαν εκροές, τουναντίον

το ισοζύγιο συναλλαγών είχε ανεπαίσθητη θετική

και β) παρά τη χαμηλή αξία συναλλαγών, σε αρκετές

έλαβαν μικρές εισροές. Σε εισροές ξεχώρισαν τα ΑΚΧΑ Κυμαινόμενης ΚΑΕ με 6,455 εκατ. ευρώ και τα Μικτά Α/Κ με 2,874 εκατ. ευρώ, ενώ σε εκροές τα Ομολογιακά Α/Κ Ελλάδας και τα Ομο λογιακά Α/Κ Διεθνή με 3,799 και 2,974 εκατ. ευρώ, κατ’ αντιστοιχία. ■■

Α/Κ

Μετοχικά

-2,37%,

of Funds Μετοχικά

τ. 884 / ΤΡΙΤΗ 18.10.2022 13 ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ

50%, χωρίς

«να

ανάσα»), τα

κά

Αναπτυγμένων Αγορών με

τα Funds

και τα

Α/Κ Ευρώπης, με το ίδιο πρόσημο, -2.33%. Καλύτερη είναι η εικόνα για τα Μετο χικά Α/Κ Δείκτη και τα Μετοχικά Α/Κ Ελλάδας, με -1,76% και -1,71%, αντίστοιχα. Η απουσία των συναλλαγών τη δεύτερη εβδομάδα του Οκτωβρίου θα λέγαμε ότι δεν χαρακτηρίζεται από αδιαφορία εκ μέρους των μεριδιούχων, αλλά από στάση αναμονής σε σχέση με τα επερχόμενα σημαντικά νέα

ανακοίνωση.

ως

μάλιστα

αξία

κατηγορίες

όχι για τους σωστούς λόγους, από τα κύρια θέματα (του Enrique Diaz-Alvarez), χθες, στο Banks.com.gr.

Συνεχίζεται η απεργία της Total Energies στη

και έμπρακτη ευρωπαϊκή αλληλεγγύη στο «ενεργειακό».

• Αρχίζει και «βαραίνει» το κόστος χρήματος/δανεισμού και εξυπηρέτησης χρηματοδότησης, με ό,τι μπορεί αυτό να σημαίνει για τις αντοχές (και) των ευ ρωπαϊκών επιχειρήσεων.

• Συνεχίζεται η διαφοροποίηση, συγκριτικά πάντα, για το Χρηματιστήριο Αθηνών έναντι των αναδυόμενων, αλλά και ανεπτυγμένων. Πάνω από τις 832 μονάδες με πειστικά «κλεισίματα» για τον Γενικό Δείκτη, η τάση «γυρίζει» σε long και σε διάστημα μηνός. ΔΤΡ: Στην περιοχή των 565 μονάδων, ο μόνος δείκτης, κλαδικά, με θετικό πρόσημο πανευρωπαϊκά. Έστω και οριακά, μετά τη χθεσινή νέα άνοδο.

• Πακέτα μεταξύ ισχυρών «χεριών» στη μετοχή της ΔΕΗ.

• Θεαματική ήταν η χθεσινή εκδήλωση εγκαινίων της Lamda Development για το Ελληνικό.

• Στην Αθήνα ο εκ των επιτελών της

First Sentier, επαφές με τους ανθρώπους του ομίλου ΓΕΚ ΤΕΡΝΑ, και για ΤΕΡΝΑ Ενεργειακή, και για Αττική Οδό. Είναι η εκτίναξη του κόστους που προ βληματίζει ΤΑΙΠΕΔ, κατασκευαστές και εμπλεκομένους στον διαγωνισμό για το mega project.

• Mytilineos: Η εισηγμένη ανακοίνωσε (την Παρασκευή 14 Οκτωβρίου) την αγορά ομολογιών αξίας 2 εκατ. με επιτόκιο 2,5% λήξης 12 Ιανουαρίου

2024 από τη Mytilineos Financial

Partners στα 94,65. Απλές, έξυπνες κινήσεις από έναν ενδελεχή γνώστη των αγορών, με εξαιρετικό team.

• Είναι άξιον απορίας το πώς όταν ο Εμμανουέλε Γκριμάλντι πληρώ νει περί τα 82 εκατ. για το 67% του λιμανιού της Ηγουμενίτσας, ο ΟΛΠ αποτιμάται στα 373,5 εκατ. (!) και ο ΟΛΘ ούτε καν στα 230 εκατ. (!!): «ή στραβός είν’ ο γιαλός ή στραβά αρμε νίζουμε», όπως θα έλεγαν θυμόσοφα οι παλαιότεροι. Μάλιστα η Belterra (συμφερόντων Σαββίδη) «γράφει» σημαντικές υποαξίες, όπως άλλωστε και η CosCo.

• Euroxx: Συζητά-δεν συζητά, η ουσία είναι πως στον κλάδο των χρη ματιστηριακών με συναλλαγές 45-50 εκατ. τα μεγέθη δεν βγαίνουν ούτε για τις ισχυρές ούτε για τις μεσαίες/ μικρότερες.

• Τον όγδοο μήνα διανύει η νέα δι οίκηση της ΕΧΑΕ και, επί της ουσίας, αλλαγές δεν έχει δει η αγορά.

• Δομική Κρήτης: Το ότι συζητά πώς θα κλείσει

συμφωνία με την πλευρά Κούτρα

τ. 884 / ΤΡΙΤΗ 18.10.2022 14 ΠΙΣΩ ΑΠΟ ΤΟ ΤΑΜΠΛΟ • Ραγδαίες είναι οι εξελίξεις σε πολλά μέτωπα, επηρεάζοντας και τις αγορές. Συστημικό (γι’ αυτό και ιδιαίτερα σοβαρό) είναι το πρόβλημα στο Ηνωμένο Βασίλειο, με εντεινόμενα δημοσιεύματα και φήμες για αποπομπή Τρας. H Βρετανία βρίσκεται στο προσκήνιο

•

Γαλλία, «παρέλυσε» από τις διαδηλώσεις το Παρίσι, και ο Εμμανουέλ Μακρόν απευθύνει έκκληση στο Βε ρολίνο για ουσιαστική

η

και το ενδεχόμενο και τρίτης-τέταρτης παρουσίας στο νέο σχήμα θα εξαρτηθεί… Και στον κλάδο κατασκευών-υποδομών η δραματική επιβάρυνση του κόστους επιβάλλει τη διαμόρφωση οικονομι ών κλίμακας. ■■ ΣΤΑ ΕΝΔΟΤΕΡΑ ΕΝΔΕΙΚΤΙΚΟ ΧΑΡΤΟΦΥΛΑΚΙΟ ΕΘΝΙΚΗ: Με κεκτημένη ταχύτητα και απόδοση 15,52% για το 2022. ΓΕΚ ΤΕΡΝΑ: Εφόσον κλείσει η συμ φωνία για την ΤΕΡΝΑ Ενεργειακή. MYTILINEOS: Με αποτίμηση 2,20 δισ. είναι undervalue. COCA-COLA HBC: Πάει για χρηματιστη ριακή αξία άνω των 8,5 δισεκατομμυρίων. INTERTECH: Έχουν αλλάξει πολλά, νέα «χέρια» έχουν πάρει θέσεις στο χαρτί. ΕΥΡΩΣΥΜΒΟΥΛΟΙ: Ούτε καν 10 εκατ. αποτίμηση. Την Παρασκευή αξιολογεί την προοπτική της ελληνικής οικονομίας η Standard & Poor’s. Ενδιαφέρον παρουσιάζει η στάση του αμερικανικού οίκου, καθώς με τον καναδικό DBRS είναι οι μόνοι δύο με rating μόλις μία βαθμίδα από το (κάτω) όριο του εύρους επενδυτικής βαθμίδας. Ωστόσο, πολύ δύσκολο (έως αδύνατον) είναι να μας αναβαθμίσει η S&P ή η DBRS σε investment grade πριν τις εκλογές. Εύλογο, συνεπώς, είναι το ερώτημα: Για πότε οι εκλογές; Οριστικά στη Mytilineos η παράκαμψη Χαλκίδας. «Και με τη βούλα» η επιστροφή κε φαλαίου (ενός ευρώ/μετοχή) από την Autohellas στους μετόχους/επενδυτές της. Η μερίδα του λέοντος στην πλευρά Βασιλάκη. Αποκοπή προ μερίσματος (0,30/μτχ) από τον ΟΠΑΠ. Ενδιαφέρον έχει μέχρι ποιο ποσοστό θα επανεπενδύει ο βασικός μέτοχος Allwyn. ■■