20 minute read

R

ecientemente ha tenido lugar en Madrid la presentación de la 19º edición de Smopyc, el Salón Internacional de Maquinaria de Obras Públicas y Construcción, un encuentro que se celebra cada tres años y que reúne a los especialistas y usuarios de un sector, como es el de la maquinaria, que está en constante evolución. La próxima edición tendrá lugar en el recinto ferial de la ciudad de Zaragoza los días 22 al 25 de noviembre y en ella expondrán fabricantes de equipos para el sector de los áridos, hormigón, elevación, andamios, energía, movimiento de tierras, perforación, implementos, etc.

Con motivo de este encuentro, se tuvo la posibilidad de entrevistar a Luis Fueyo, director de Smopyc desde el año 2016, quien nos trasladó el elevado nivel de contratación para esta edición, así como las novedades que tendrán lugar en el seno de tan importante encuentro.

Advertisement

RyM- La 19ª edición de Smopyc está ya a muy pocos meses, ¿cómo van los preparativos del evento?

LF- Tras la finalización y resaca de Bauma y Conexpo, las empresas se han puesto ya las pilas con Smopyc, recibiendo consultas y preinscripciones de participación a diario.

RyM- ¿Cómo se encuentra a fecha de hoy la participación en número de expositores y metros cuadrados?

LF- La contratación lleva una marcha muy interesante. A mediados de junio había ya más de 38.000 m2 netos contratados y 280 inscritos directos, algo muy positivo si se tiene en cuenta que nos encontramos a cinco meses de celebración del evento. Hay que tener en cuenta las propias circunstancias del sector, la participación en otros eventos internacionales, la inversión en obra pública y otros factores socioeconómicos; no obstante, Smopyc demuestra su posicionamiento como evento más importante del sur de Europa, gracias a la confianza demostrada por tantas firmas expositoras y asociaciones que han confirmado su asistencia. Todo esto nos dará un importante contenido técnico y facilitará la trasmisión de tendencias y conocimiento gracias a las jornadas técnicas programadas.

Nuestra previsión es superar todas las cifras de la edición anterior.

RyM- ¿Cuántos pabellones de Feria de Zaragoza han previsto habilitar para esta edición de Smopyc?

LF- Los pabellones serán el: 3, 4, 5, 6, 7, 8 y 9. Respecto a la zona exterior, también habrá varias empresas que allí expongan sus equipos. No contaremos con zona específica de demostraciones pero sí tendrá lugar, coincidiendo con Smopyc, la celebración de la final del Concurso de Formación Profesional de la rama de electromecánica de maquinaria.

RyM- ¿Qué empresas de primer nivel han confirmado su asistencia a Smopyc 2023?

LF- Aunque faltan todavía marcas de primer nivel, ya han hecho su ins- cripción empresas como Ammann, Ausa, Dieci, Faymonville, Kiloutou, Hiab, Hidromek, JLG, Kobelco, LGMG, LiuGong, Manitou, Mercedes, Merlo, Mycsa, Rojo Trailer, Snorkel, Transgruas, Wacker Neuson y Yanmar, entre otras muchos.

RyM- Teniendo en cuenta el cambio de fechas que realizó en su momento Bauma, ¿se puede decir que fue acertada la apuesta de retrasar Smopyc 2023 a noviembre?

LF- Sin duda. El cambio se realizó por aclamación de todas las empresas del sector. La cercanía de Bauma no permitía que los fabricantes tuvieran equipos disponibles para exponer y eso condujo al cambio de fechas.

RyM- ¿Qué aspectos van a marcar la diferencia de esta edición con respecto a las anteriores?

LF- Esta edición va a estar muy complementada con eventos paralelos que atraen colectivos muy específicos fundamentales para los expositores de Smopyc. La organización de eventos, como el Día de las Constructoras, el Día del Alquiler, el Día de la Demolición, etc., son algunos de los eventos que tendrán lugar. Igualmente, todas las asociaciones tendrán sus encuentros en las instalaciones de Feria de Zaragoza coincidiendo con Smopyc. Así se puede adelantar que tanto ANEFA, como ANEFHOP Y RCD Asociación, ya han reservado salas para sus asambleas, encuentros y reuniones. Estamos a la espera de que ANAGRUAL, ANAPAT, ELEVA, ANMOPYC, AEDED, ASEAMAC, FUNDACIÓN LABORAL DE LA CONSTRUCCIÓN, AEXAR o FENAEX, entre otras muchas, confirmen sus eventos en el entorno de Smopyc.

RyM- ¿Por qué un profesional del sector no debería dejar de ir a Smopyc 2023?

LF- La presentación de las grandes novedades a nivel nacional se lleva a cabo cada tres años en Smopyc. Aunque mucha gente se desplaza a los eventos internacionales, el grueso de los visitantes ligados al sector de la obra pública y construcción esperan al encuentro aragonés para ver las novedades, contactar con los proveedores y realizar sus pedidos.

En esta ocasión en concreto, al estar Smopyc más cerca de Bauma que en ediciones anteriores, las novedades presentadas en Alemania se van a poder ver en Zaragoza. De ahí que este año sea un buen momento para acudir a Smopyc.

RyM- ¿Cómo se va a trabajar la gestión del visitante?

LF- El dotar a Smopyc de un contenido técnico cada vez mayor incre-

Smopyc siempre ha ido de la mano con la innovación. El Concurso de Novedades Técnicas es el aspecto más llamativo, donde toda empresa que quiera puede presentarse con sus últimas innovaciones menta notablemente la asistencia a la feria. De ahí que se estén preparando todos los eventos anteriormente mencionados y algunos más que comunicaremos cuando los tengamos cerrados.

Con respecto a la internacionalización, nuestro primer objetivo en Portugal, para lo que estamos haciendo diversos trabajos de aproximación directos y a través de asociaciones.

El sur de Francia, el norte de África y Latinoamérica también tienen destinadas una parte importante de las acciones con el fin de captar visitante internacional.

RyM- ¿Cuentan también este año con acuerdos con hoteles, servicios de transporte y demás para facilitar la visita a la feria?

LF- Sí, como en ediciones anteriores, hay diferentes acuerdos con el sector hostelero. Igualmente, Feria de Zaragoza ofrece un sistema de autobuses gratuitos para ir y volver de la ciudad y la estación de AVE al recinto ferial.

RyM- ¿Qué aspecto primará en esta edición de Smopyc?

LF- Smopyc siempre ha ido de la mano con la innovación. El Concurso de Novedades Técnicas es el aspecto más llamativo, donde toda empresa que quiera puede presentarse con sus últimas innovaciones. El concurso correspondiente a la edición de Smopyc 2023 ya está en marcha, y después de verano se conocerán a los ganadores.

RyM- ¿En qué próximos encuentros sectoriales van a estar presentes para promocionar Smopyc 2023?

LF- De aquí a la celebración de Smopyc estaremos presentes en los Premios Elevación, la Asamblea de Anmopyc, etc.

El Sector De Los Ridos En Espa A En 2022 Y Perspectivas

Para 2023

Desde que en el año 2006 se marcará el máximo en el consumo de áridos en España, con 486 millones de toneladas de áridos naturales, el mercado ha ido cayendo hasta alcanzar el mínimo de 85 millones de toneladas en el año 2013. En condiciones normales se esperaría que desde entonces el mercado hubiera despegado, estando actualmente en torno a los 220-260 millones de toneladas de consumo. Sin embargo, nada más lejos de la realidad. Somos hoy en día uno de los países de Eu-

Consumo de áridos en 2022

ropa con menor índice de consumo/ habitante/año, habiéndose cerrado el ejercicio 2022 con una producción de 137,4 millones de toneladas de áridos naturales para construcción, un valor que marca que en España el consumo es muy bajo, muy alejado de lo que sería normal en un país con nuestro desarrollo social y económico.

El sector de los áridos es el principal suministrador de materias primas para la construcción de infraestructuras, para la edificación, para la industria y para la protección del medio ambiente, lo que le confiere el carácter de industria estratégica.

Es la segunda materia prima más consumida por el hombre después del agua y cada español ha consumido, en 2020, unos 2.900 kilogramos anuales, es decir unos 7,950 kilogramos diarios.

Los áridos se emplean en estas obras, como hormigón preparado, prefabricados de hormigón (cerca del 80% del hormigón son áridos), mortero, aglomerados asfálticos (más del 95% son áridos), construcción de carreteras (el 94% de los materiales necesarios para una carretera son áridos), ferrocarriles (balasto), etc.

Estos materiales se emplean, mayoritariamente en las etapas iniciales de las obras, por lo que la evolución de su consumo es un buen indicador adelantado de la eficacia de los planes de infraestructuras.

El presente informe se ha realizado a partir de datos de diferentes fuentes oficiales, como el Instituto Nacional de Estadística, Estadística Minera de España, ICEX España Exportación e Inversiones y de estimaciones de ANEFA (AFA – Andalucía, AFAPA, AFARCYL, COMC), ARIVAL, ARIGAL, Euskal Árido y el Gremi d’Àrids de Catalunya.

Así, el año 2022 se ha cerrado con una leve retracción del crecimiento del consumo de áridos naturales para la construcción estimado en el -2,10%, para un total de 137,4 millones de toneladas (en adelante Mt). Aun así, se mantienen variaciones territoriales importantes.

A esta cantidad hay que añadir unos 4,5 Mt de áridos reciclados y en el entorno de 1,7 Mt de áridos artificiales.

El consumo total de áridos para la construcción alcanzó los 143,6 Mt, el 75,6% del mercado de áridos (+1,1% considerando reciclados y artificiales).

Es importante resaltar cómo la aplicación de los principios de la economía circular va avanzando de forma progresiva. Además de los áridos reciclados y artificiales ya citados, dentro de las cifras de áridos naturales se contabilizan 4,4 Mt de áridos procedentes de otras industrias extractivas que los producen como subproductos de los procesos de extracción y tratamiento principales. De éstos, 2,9 millones de toneladas tienen por destino la construcción y 1,5 millones de toneladas se emplean en otros usos industriales. Es decir que, sobre los 143,6 Mt de áridos para la construcción producidos en 2022, 9,1 Mt (6,3%) no proceden de explotaciones de áridos. Como muestra de esta evolución vinculada al desarrollo de la economía circular, tres años atrás, fueron 6,8 Mt y un 4,8%.

El año 2022 empeorando las expectativas respecto a lo inicialmente esperado, con una ralentización preocupante a finales del IV trimestre.

Esta tendencia es muy similar a las registradas para los sectores afines.

Desde el máximo previo a la crisis (2006), momento en el que la producción era de 486 Mt, el consumo de áridos para la construcción sigue en el -71,7% de lo registrado aquel año.

Distribuci N Territorial Del Consumo De Ridos Naturales Para La Construcci N

En otro orden de cosas, el crecimiento del consumo de áridos para la construcción, en 2022, muestra una evolución territorial muy diferente, en todas las comunidades autónomas. Crecen siete de ellas, destacando algo más Cantabria, Canarias y el País Vasco (todas por debajo del 5%).

Por el contrario, las restantes diez decrecen, destacando Castilla y León (-6,84%), Galicia (-4,27%) y La Rioja (-3,82%).

Desde el punto más bajo de consumo en 2014, el incremento ha sido del +32,9%.

Consumo de áridos naturales para la construcción por Comunidades Autónomas (Millones de toneladas) 2021 y 2022

Actualmente, España, que se encontraba en segunda posición en 2006, ocupa el octavo lugar de Europa en producción total de áridos, por detrás de Rusia, Alemania, Francia, Polonia, Turquía, Reino Unido e Italia.

Aplicando la media de la Unión Europea por habitante (5,7 toneladas/ año), el país debería consumir para usos en construcción, unos 270 millones de toneladas, es decir, algo menos del doble del valor registrado en 2022.

Desde 2006, cuando el consumo de áridos por habitante en España era uno de los más importantes de Europa, con cerca de 12 toneladas/habitante/año, esta cifra ha sufrido una reducción considerable, hasta las 2,90 toneladas/habitante/año, y sigue netamente por debajo de la media europea (5,7 toneladas/habitante/año).

Estos valores siguen siendo más propios de países subdesarrollados del tercer mundo que de una economía occidental integrada en la UE como la española. De los 42 países europeos para los que la UEPG elabora estadísticas, España ocupa el puesto 38, superando únicamente a Italia, Moldavia, Ucrania y la República de Macedonia del Norte.

Destacan, por lo negativo de los valores que presentan, Canarias (1,2 t/ hab./año), la Comunidad de Madrid (1,5 t/hab./año), Andalucía (2,6 t/ hab./año), Cataluña (2,7 t/hab./año) y la Comunidad Valenciana (2,7 t / ab./año), todas ellas por debajo de la media. Únicamente Cantabria supera la media europea.

Consumo De Ridos

POR APLICACIONES

La distribución del consumo de áridos naturales para la construcción, en función de las aplicaciones, es la que se recoge a continuación:

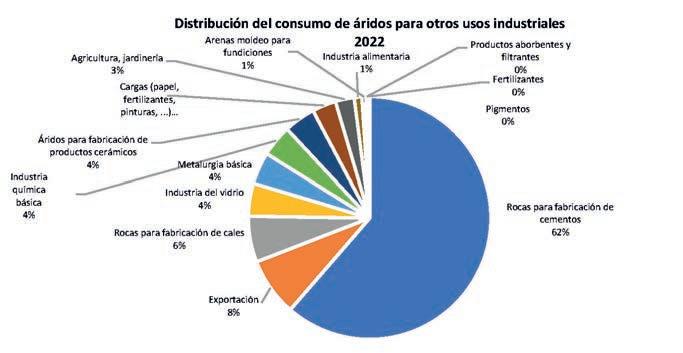

Las canteras de áridos produjeron, asimismo, 46,4 millones de toneladas de áridos industriales (+7,5%) con destino a la fabricación de aglomerantes, a la de productos cerámicos, a otros usos industriales a la industria alimentaria y a la exportación.

El 67,5% del consumo de los áridos industriales se destina a la fabricación de cementos y cales, con 31,3 millones de toneladas. Le siguen en impor-

Destacan, por lo negativo de los valores

que presentan, Canarias (1,2 t/hab./ año), la Comunidad de Madrid (1,5 t/hab./ año), Andalucía (2,6 t/ hab./año), Cataluña (2,7 t/hab./año) y la Comunidad Valenciana (2,7 t / ab./año), todas ellas por debajo de la media. Únicamente Cantabria

Supera La Media Europea

tancia la exportación (3,6 Mt; 7,8%); la industria del vidrio (2,0 Mt; 4,3%), la metalurgia básica (2,0 Mt; 4,3%), la industria química básica (1,9 Mt; 4,2%), la fabricación de productos cerámicos (1,9 Mt; 4,2%); las cargas (papel, fertilizantes, pinturas, ...) (1,5 Mt; 3,2%); y la agricultura y jardinería (1,2 Mt; 2,5%).

De Los Ridos En 2022

Por lo tanto, en 2022, se consumieron 183,8 (+2,2%) millones de toneladas de áridos naturales para el conjunto de aplicaciones.

Contando los áridos reciclados y artificiales, se alcanzaron los 190,0 millones de toneladas de áridos totales (+2,59%).

Origen De Los Ridos

Distribución del tipo de rocas

Como Ridos 2022

En cuanto a su origen, los áridos proceden mayoritariamente de cantera (70,6%). El 23,8% procede de graveras, el 2,3% se origina como subproducto en otras explotaciones mineras, el 2,4% se produce en plantas de RCD y el 0,9% en plantas de fabricación de áridos artificiales.

Las principales rocas empleadas para la producción de áridos para la construcción son la caliza (46,7%), las arenas y gravas (30,2%), la dolomía (6,6%) y el granito (5,9%) y. Entre todas estas, representan el 89,4% del consumo de áridos naturales.

En cuanto a los áridos para otros usos industriales, los más empleados son la caliza (64,5%), las margas (10,6%), las arenas y gravas (5,0%), la dolomía (4,8%) y las arenas silíceas (3,7%). Todas ellas representan el 88,6% del consumo en aplicaciones industriales.

Volumen De Negocio

Por el efecto de la inflación y la necesidad de repercutir los costes crecientes, de acuerdo con los índices

En cuanto a su origen, los áridos proceden mayoritariamente de cantera (70,6%). El 23,8% procede de graveras, el 2,3% se origina como subproducto en otras explotaciones mineras, el 2,4% se produce en plantas de RCD y el 0,9% en plantas de fabricación de áridos artificiales oficiales, el precio de los áridos ha crecido un 14,03%, en 2022, ocasionando que el volumen de negocio del sector creciera sustancialmente, a pesar de la atonía del consumo.

Para ese año, se estima en 797 millones de euros el volumen de negocio del sector de áridos naturales para la construcción, excluido el transporte. El volumen de negocio de los áridos para otros usos industriales ascendió a 355 millones de euros.

Por lo tanto, el volumen de negocio total alcanzó los 1.152 millones de euros el año 2022 (+13,5%).

Valor Medio De Los Ridos

A partir de los datos oficiales de la Estadística Minera de España, se puede calcular el valor medio de la tonelada de áridos (en 2021), por comunidad autónoma, que ofrece una gran variedad territorial:

El valor medio nacional, en 2021, ha sido de 4,93 €/tonelada, con un crecimiento del +3,80% respecto al periodo anterior. En el caso de las canteras, el valor ascendió a 5,10 €/tonelada (+6,20%), un 23,0% superior al de las graveras que fue de 4,14 €/tonelada (-2,2%).

Empleo

El empleo directo asciende a 8.686 trabajadores (-1,4%), a los que hay que sumar otros 15.526 indirectos

El incremento total de empleo se estima en un +1,6%. En el sector trabajan de forma directa 790 mujeres, el 6,41% del total de empleo directo. Además, hay unos 21.800 trabajadores en empleos inducidos próximos al sector. Es decir, la industria de los áridos genera unos 46.000 puestos de trabajo

(+1,8%), para un total de 24.212 trabajadores (+,6%), según los datos de la estadística Minera de España (2021) y datos propios. El incremento total de empleo se estima en un +1,6%. En el sector trabajan de forma directa 790 mujeres, el 6,41% del total de empleo directo. Además, hay unos 21.800 trabajadores en empleos inducidos próximos al sector. Es decir, la industria de los áridos genera unos 46.000 puestos de trabajo.

Las comunidades autónomas de Galicia (18,0%), Andalucía (17,1%), Cataluña (13,5%) y Castilla y León (8,0%) son las que generan más empleo en el sector.

El peso del sector de los áridos en cuanto a generación de empleo directo en la industria extractiva es muy elevado en Islas Canarias (96,5%), La Rioja (89,9%), el País Vasco (88,2%) y Cantabria (82,3%). Por el contrario, los niveles más bajos se dan en el Principado de Asturias (25,7%) y Galicia (27,6%). En conjunto, el sector de los áridos es el primer generador de empleo directo de la industria extractiva, con el 44,9% del total.

Explotaciones

Según los datos de la Estadística Minera de España (2021), el número de explotaciones de áridos activas (que reportan algún dato de actividad) as- ciende a 1.736, cifra que supone el 66,5% del total de las explotaciones mineras del país, habiéndose incrementado la cifra en 4 explotaciones en el último ejercicio (+0,2%). Prácticamente se distribuyen al 50%, entre las 894 canteras (51,5%) y las 842 graveras (48,5%).

Según las informaciones disponibles, aproximadamente el 20% de estas explotaciones (unas 350 explo- taciones), tienen una actividad mínima o casi nula, por lo que la cifra más real es de unas 1.385 explotaciones verdaderamente activas.

En cuanto al número de explotaciones, cuatro comunidades autónomas, Andalucía (18,3%), Castilla y León (16,0%), Cataluña (14,9%) y Castilla–La Mancha (12,2%) destacan sobre el resto. En el País Vasco, Islas Baleares, Cantabria y Región de Murcia, el porcentaje de canteras es superior al 85%. Al contrario, en La Rioja, Castilla y León y Aragón predominan las graveras, por encima del 70%.

El peso del sector de los áridos en cuanto a número de explotaciones es muy elevado y creciente, dentro de la industria extractiva, con el 66,5% del total. Destacan las Islas Canarias (94,9%), Navarra (83,7%), el País Vasco (80,0%) y La Rioja (78,6%), por encima del 75%. Por el contrario, los niveles más bajos se dan en la Región de Murcia (45,9%) y en Galicia (45,1%), que son las dos únicas comunidades autónomas por debajo del 50%.

Ratios

Partiendo de los datos oficiales de la Estadística Minera de España, se han calculado los siguientes ratios: Toneladas por explotación: 105.829 toneladas/explotación/ año (+5,0%).

Toneladas por trabajador directo: 21.151 toneladas/trabajador directo/año (+6,7%).

Toneladas por trabajador total (directo + indirecto de extracción): 14.918 toneladas/trabajador total (directo + indirecto de extracción)/año (+6,6%).

Euros por trabajador directo: 118.032 € (+8,8%).

El peso del sector de los áridos en cuanto a número de explotaciones es muy elevado y creciente, dentro de la industria extractiva, con el 66,5% del total. Destacan las Islas Canarias (94,9%), Navarra (83,7%), el País Vasco (80,0%) y La Rioja (78,6%), por encima del 75%. Por el contrario, los niveles más bajos se dan en la Región de Murcia (45,9%) y en Galicia (45,1%), que son las dos únicas comunidades autónomas por debajo del 50%

Euros por trabajador total (directo + indirecto de extracción): 83.250 € (+8,7%).

Euros por explotación: 510.035 € (+7,0%).

Trabajadores directos por explotación: 5,0 (-1,7%).

Trabajadores totales (directo + indirecto de extracción) por explotación: 7,2 (-1,5%). Empleo total incluyendo inducidos próximos por explotación: 26,5 trabajadores (+1,5%).

El Sector De Los Ridos En El Contexto De La Industria Extractiva Espa Ola

Como resumen de los datos anteriores, contextualizados en los de la Estadística Minera de España, el subsector de los áridos representa, respecto al conjunto de la industria extractiva española:

1er subsector en empleo directo con el 44,9% del total.

1er subsector en número de explotaciones activas con el 66,5% del total.

1er subsector en volumen de producción con el 82,05% del total de las rocas y minerales extraídos.

2º subsector en volumen de negocio con el 25,7% del total, tras la minería metálica.

Por no hacer muy prolijo el informe, se incluye un cuadro resumen de datos (2021) procedentes de la UEPG, donde se recogen los 42 países de los que la UEPG dispone de datos, los 27 de la UE junto con los de ATLC y Reino Unido y los 27 de la UE por separado. Estos datos se comparan con el dato de España de ese año y se estima la variación porcentual del dato español y su posición relativa entre los 42 países

El Sector De Los Ridos En Europa En 2021

Por no hacer muy prolijo el informe, se incluye un cuadro resumen de datos (2021) procedentes de la UEPG, donde se recogen los 42 países de los que la UEPG dispone de datos, los 27 de la UE junto con los de ATLC y Reino Unido y los 27 de la UE por separado. Estos datos se comparan con el dato de España de ese año y se estima la variación porcentual del dato español y su posición relativa entre los 42 países.

Se observa que España es el sexto país en número de explotaciones, el noveno en número de empresas, el octavo en número de trabajadores directos y de toneladas de áridos para la construcción.

Además, es interesante ver la evolución de la economía circular en la industria, pasando en 10 años del 8,6% del consumo al 12,3%, aunque se observa un cierto estancamiento.

También se observa un retroceso constante de los áridos producidos en gravera, que caen un -4,9% en 11 años, frente a los de cantera que crecen ligeramente en ese periodo (+2,1%).

Previsiones 2023

Las previsiones para 2023 son todavía muy inciertas, y parece que, pese a la dinamización por las obras públicas vinculadas a los procesos electorales y al desarrollo de proyectos vinculados a los fondos europeos, el ejercicio podría acabar con un nivel de consumo de ligero crecimiento (+1%), pero en función de las decisiones estratégicas del Gobierno en cuanto a inversión, podría darse una ligera caída de hasta el -2%.

Evoluci N Del Sector En 2022

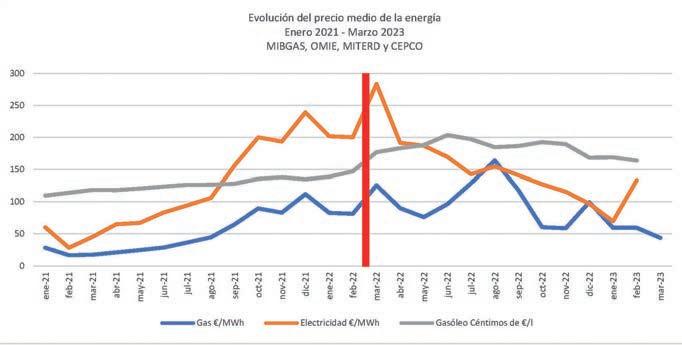

En términos económicos, el sector de los áridos se ha visto negativamente afectado en 2022 por los incrementos extraordinarios e imprevisibles de los costes de energía, suministros y, en general por la subida del IPC, así como por la dificultad de trasladarlos a los clientes a corto plazo, sobre contratos o licitaciones firmados.

Esto ha tenido una incidencia decisiva en la ralentización de la actividad de la construcción, así como en la reducción de los márgenes comerciales.

Evoluci N Del Sector De La Construcci N En 2022

Según SEOPAN en 2022, el sector de la construcción se contrajo levemente, con un Valor Añadido Bruto de Construcción esperado para finales de año respecto al PIB de un 4,5%.

Según los datos de CEPCO, se han perdido, nuevamente, empresas de productos de la construcción, en concreto 209 (-0,6%), a lo largo del año 2022.

Igualmente, también según CEPCO, durante 2022 el empleo de este subsector ha alcanzado los 367.276 trabajadores, cayendo un 4,1% respecto a 2021. El número de parados del sector es de 29.619, con una tasa de paro del 8,06%, casi 5,0% puntos por debajo de la tasa de paro total. No obstante, la destrucción de puestos de trabajo, desde 2008, ha sido de 227.807 empleos.

Licitaci N Y Contrataci N P Blica En 2022

El informe sobre licitación pública de SEOPAN revela que en el conjunto del año 2022 se ha producido un importante crecimiento respecto a 2021, del +27,9%, alcanzándose los 30.074 millones de Euros (en adelante M€) para el conjunto de administraciones, distribuidos como sigue: Administración General del Estado un +7,2% (8.376 M€), las Comunidades Autónomas un +48,3% (10.149 M€) y, las administraciones locales un +30,4% (11.549 M€).

Analizando los datos de 2022 por tipos de obra, la obra civil ha crecido un +22,9%, hasta los 18.593 M€, perdiendo cuota (61,8%) respecto a la licitación en edificación que alcanza los 11.481 M€ (+37,0%). Asimismo, la edificación crece el +37,0%, con la vivienda que lo hizo en el +29,4% que sigue en unos volúmenes muy bajos (1.063 M€), el equipamiento

El informe sobre licitación pública de SEOPAN revela que en el conjunto del año 2022 se ha producido un importante crecimiento respecto a 2021, del +27,9%, alcanzándose los 30.074 millones de Euros (en adelante M€) para el conjunto de administraciones

Licitación social +26,8% (6.494 M€) y el resto de edificación +61,1% (3.924 M€).

En cuanto a la obra civil, que representa el 61,8% del volumen licitado, ésta experimentó un comportamiento positivo del +22,9% en su conjunto. Crecen casi todos los subsectores: carreteras (+3,8% y 4.578 M€), ferrocarriles (+11,6% y 4.835 M€), urbanización (+47,3% y 4.596 M€), obras hidráulicas (+64,6% y 3.420 M€) y medio ambiente (+5,9% y 673 M€). Únicamente decrece la licitación en puertos (-12,5% y 491 M€).

Aunque la licitación pública crece en la mayoría de las comunidades autónomas, su distribución territorial es muy heterogénea. Destacan, por su crecimiento, la Región de Murcia (+141,2%) y Cataluña (+53,6%), por encima del 50% de crecimiento. En el lado contrario, únicamente decrecen Extremadura (-20,4%) y Galicia (-2,4%).

Por último, la contratación pública de obras creció el 16,2% hasta representar 13.648 M€.

Edificaci N

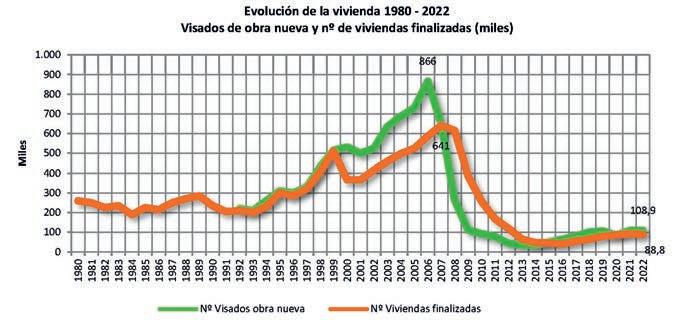

La serie de vivienda nueva iniciada ha vuelto a crecer, en 2022, por octavo año consecutivo, desde 2006, con el paréntesis de 2020, pero de forma muy tenue y sigue siendo extremadamente baja ya que, en realidad, representa algo menos de 109.000 nuevas viviendas iniciadas (+0,5% comparada con 2021 y sólo +2,5 respecto a 2019), en una cifra que todavía es un -87,4% inferior a la de 2006.

El número de viviendas finalizadas decreció por primera vez, tras seis años de muy débil crecimiento, sin duda por el efecto de la crisis de costes de los materiales. En 2022 se finalizaron 88.846 viviendas (-2,8% respecto a 2021), todavía lejísimos de valores razonables, con un descenso acumulado del -86,1% por ciento, (tomando como referencia las 641.000 viviendas finalizadas en 2007, el máximo de la serie).

En 2022, la rehabilitación y reforma de vivienda, con 24.065 unida- des, ha retrocedido respecto a 2021 (-11,1%), así como la de edificios, con 29.189 unidades (-11,5%) en ese periodo. En ambos casos, se está en valores inferiores a 2019.

La compraventa de vivienda nueva alcanzó en 2022 las 117.035 unidades, con un crecimiento muy débil (+1,9%) respecto al año anterior, según CEPCO, lo que es un -64,1% inferior al dato máximo de 2007.

Todo esto sitúa el stock acumulado de vivienda nueva en 420.715 unidades a finales de 2022, un -6,1% respecto al año anterior y un -35,3% respecto al máximo de 2009.

Evoluci N Del Consumo De Otros Productos De Construcci N

El comportamiento del sector de la construcción, obra civil y edificación, también ha condicionado la

La serie de vivienda nueva iniciada ha vuelto a crecer, en 2022, por octavo año consecutivo, desde 2006, con el paréntesis de 2020, pero de forma muy tenue y sigue siendo extremadamente baja ya que, en realidad, representa algo menos de 109.000 nuevas viviendas iniciadas (+0,5% comparada con 2021 y sólo +2,5 respecto a 2019), en una cifra que todavía es un -87,4% inferior a la de 2006 evolución del consumo de los sectores del cemento, del hormigón preparado y de otros productos de construcción, que han experimentado tendencias dispares en 2022. Todos los sectores siguen lejos de los niveles de consumo que corresponderían a un país del nivel de desarrollo de España.

Consumo de cemento. De acuerdo con los datos publicados por OFICEMEN, el consumo de cemento en España ha cerrado 2022 con un leve retroceso del -0,8%, lo que sitúa la demanda doméstica del pasado año en torno a los 14,9 millones de toneladas, 0,12 millones de toneladas menos que en 2021.

Consumo de hormigón preparado. ANEFHOP ha informado de que la producción de hormigón en España experimentó al cierre de 2022 una disminución del -3,7%, lo que sitúa el volumen total en 24,9 millones de metros cúbicos (Mm3). En valores absolutos, esta caída es de cerca de -1,0 Mm3 respecto al año 2021. Los niveles de consumo son todavía un

-74,6% respecto a los casi 98 Mm3 en 2006, por lo que se está muy lejos de poder hablar de recuperación.

Por comunidades autónomas, el comportamiento anual ha seguido siendo desigual, con crecimientos más importantes en Cantabria (+8,56%), Baleares (+7,52%), Andalucía (4,57%) y Región de Murcia (+4,17%). En 2022, las Comunidades Autónomas que más retroceden son Castilla y León (-21,19%), La Rioja (-11,64%), Galicia (-10,86%), Extremadura (-9,94%) y Aragón (-8,74%).

Mezclas asfálticas. ASEFMA ha anunciado que el sector de mezclas asfálticas había cerrado 2022 con una cifra estimada de producción que muestra una fuerte caída del -9,7%, hasta los 17,1 millones de toneladas, en niveles similares a 2020.

Prefabricados de hormigón. ANDECE ha estimado un crecimiento en 2022 del +8,4%.

Cales. ANCADE estima un ligero retroceso del -1,0% en 2022.

El comportamiento del sector de la construcción, obra civil y edificación, también ha condicionado la evolución del consumo de los sectores del cemento, del hormigón preparado y de otros productos de construcción, que han experimentado tendencias dispares en 2022. Todos los sectores siguen lejos de los niveles de consumo que corresponderían a un país del nivel de desarrollo de España

Yesos. ATEDY declara un ejercicio 2022 con un crecimiento del consumo de yeso del +5,0%.

Arcilla cocida. HISPALYT declara que el sector de la arcilla cocida ha experimentado un fuerte retroceso del -15,9%, en 2022.

Variación 2022/2021 Cemento -0,8% Hormigón preparado -3,7% Mezclas asfálticas -9,7%

Prefabricados 8,4% Áridos -2,1%

Yeso 5,0%

Cales -1,0%

Arcillas -15,87%

Promedio -2,5%

Cuadro general de variación de sectores afines. En conjunto, la evolución (en toneladas o metros cúbicos) de los mercados nacionales de los sectores de materiales, en 2022, se recoge en la tabla anterior y alcanza, en promedio de retroceso del -2,5%, con situaciones muy dispares.