15 minute read

Elementarabsicherung – wichtiger denn je Warn-Apps: Nützliche Helfer bei Gefahrenlagen

ELEMENTARABSICHERUNG – WICHTIGER DENN JE

Die Jahrhunderthochwasser in Deutschland sind so langsam keine Seltenheit mehr – wenn wir die Aussage „Jahrhunderthochwasser“ wörtlich nehmen würden, müssten wir wohl alle in kürzester Zeit mehrere Hundert Jahre gealtert sein. Die sogenannten Elementarschäden häufen sich, und allen voran die Hochwasserkatastrophen. Mitte Juli wurden wir zum Erschrecken, aber auch zum Erstaunen gebracht, mit welcher Gewalt Wassermassen sich ihren Weg suchen. Die Fluten verursachten Sachschäden in Milliardenhöhe, und Experten rechnen mit einer Häufung der extremen Wetterereignisse.

Wohngebäude-Versicherung

Wer ein Gebäude besitzt, möchte auch, dass es korrekt abgesichert ist. Bei der Vielzahl der Möglichkeiten sind Kundinnen und Kunden öfter der Meinung, dass durch das Weglassen bestimmter Gefahren Geld gespart werden kann. Das will gut abgewogen sein, wie uns die Bilder aus Rheinland-Pfalz und Nordrhein-Westfalen gezeigt haben. Wer hier vordergründig gespart und „weitere Elementargefahren“ nicht versichert hat, steht nun möglicherweise vor dem finanziellen Ruin. Die Gefahr „weitere Elementargefahren“ deckt Schäden durch Überschwemmung, Rückstau, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck, Lawinen und Vulkanausbruch ab.

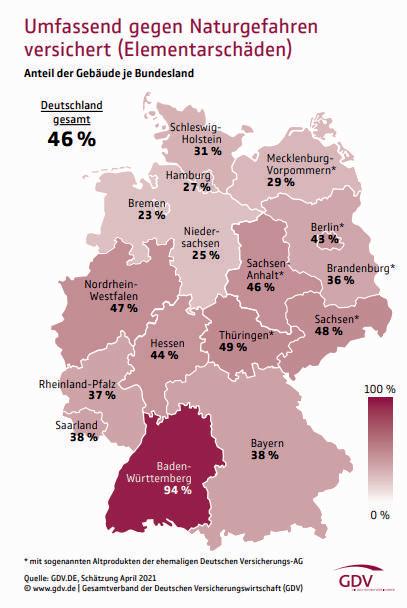

Nach Angaben des Gesamtverbands der Deutschen Versicherungswirtschaft e. V. sind gerade einmal 46 % der Gebäude in Deutschland gegen Starkregen und Hochwasser versichert. Aus diesem Grund möchten wir Sie darauf aufmerksam machen, wie wichtig eine korrekte Absicherung ist, die im Übrigen auch beim Großteil der bei uns versicherten Objekte „weitere Elementargefahren“ enthalten ist.

Hausrat-Versicherung

Es reicht jedoch nicht, die erweiterten Elementargefahren nur in der Wohngebäude-Versicherung abzusichern. Denn wenn Sie einen Schaden erleiden, sind zwar Ihre „vier Wände“ abgesichert, aber Ihr gesamtes Inventar wie Möbel, Elektrogeräte oder Lebensmittel wären nicht versichert. Aus diesem Grund ist es notwendig, auch in der Hausrat-Versicherung die „weiteren Elementargefahren“ vereinbart zu haben. Um im Schadenfall kein böses Erwachen zu erleben, bieten wir unseren Kunden generell in der Hausrat-Versicherung die Absicherung der „weiteren Elementargefahren“ an, sodass nicht nur das Gebäude, sondern auch die darin beinhalteten Gegenstände vollumfänglich gegen Naturkatastrophen abgesichert sind.

Wir in Baden-Württemberg sind mit 94 % die Spitzenreiter in Sachen Absicherung gegen Elementarschäden. Dieses Ergebnis beruht auf der früheren Monopolabsicherung, in welcher die Gefahren Feuer, Sturm/Hagel und weitere Elementargefahren eine Pflichtabsicherung waren.

ELEMENTARABSICHERUNG – WICHTIGER DENN JE

Sach- und Ertragsausfall-Versicherung

Auch im Bereich der Industrie-Versicherungen kommt der Absicherung von Elementargefahren eine immer wichtigere Bedeutung zu. Im Rahmen eines modularen Bausteinsystems können folgende Elementargefahren versichert werden – Versicherungsschutz besteht nur, wenn der jeweilige Baustein im Versicherungsvertrag vereinbart gilt:

· Sturm/Hagel · Überschwemmung, Rückstau · Erdbeben · Erdsenkung, Erdrutsch · Schneedruck, Lawinen · Vulkanausbruch

Sturm- und Hagelereignisse führen uns mittlerweile mehrfach jährlich vor Augen, wie schnell Bäume entwurzelt, Dächer abgedeckt, Fassaden, Oberlichter oder gar ganze Produktionsanlagen beschädigt werden. Auch Überschwemmungsrisiken stellen zunehmend ein Großschadenrisiko für viele Unternehmen dar. Und das nicht nur für Firmen, welche sich unmittelbar in der Nähe von stehenden oder fließenden Gewässern befinden. Extreme Starkregenereignisse, Rückstau aus der Kanalisation oder nicht mehr abfließendes Oberflächenwasser können urplötzlich riesige Schäden an Gebäuden, Einrichtungen und Vorräten verursachen, eine wochen- oder gar monatelange Betriebsunterbrechung nach sich ziehen und nur im Rahmen des Bausteins „Überschwemmung, Rückstau“ adäquat abgesichert werden. Auch die „Blackbox“ Erdbeben kann nur über den entsprechenden Baustein abgesichert werden. Sofern Sie sich in einer Erdbebenzone mit erhöhtem Risiko befinden, wird eine Absicherung gegen derartige Schäden mit unkalkulierbarem Ausmaß von RVM dringend empfohlen.

Unabdingbar ist in diesem Zusammenhang auch die Vereinbarung ausreichender Höchstentschädigungen im Schadenfall für jede Gefahrengruppe. Standardmäßig sind hier in aller Regel Begrenzungen in Höhe von meist nur 5 Mio. EUR vorgesehen. In Abhängigkeit von der kundenspezifischen Summenstruktur sind solche Standardbeträge in einem Worst-Case-Szenario möglicherweise nicht ausreichend – wägen Sie daher genau ab, welche Schadenszenarien bei einem extremen Elementarereignis zu erwarten sind. Die Entschädigungsgrenzen können gegen Mehrprämie individuell auf Ihre Bedürfnisse angepasst bzw. erhöht werden (zum Beispiel auf 10, 20 oder 50 Mio. EUR) – sowohl zur Sach- als auch zur Ertragsausfall-Versicherung.

Das eigene Risiko prüfen

Um Ihnen eine grobe Hilfe an die Hand zu geben, existieren einfache Hilfsmittel, mit denen Sie sich schnell und unkompliziert ein eigenes Bild über das Risiko einer Naturgefahr bei Ihnen zu Hause verschaffen können. Der Gesamtverband der Deutschen Versicherungswirtschaft e. V. hat einen sogenannten Naturgefahren-Check entwickelt. Bei dem Online-Check tragen Sie Ihre Postleitzahl ein und können auf einen Blick erkennen, wie gefährdet Sie im Hinblick auf die Naturkatastrophen sind. Der Link hierfür lautet:

www.dieversicherer.de/versicherer/haus--garten/naturgefahren-check

Für unsere Firmenkunden verfügen wir über zusätzliche Tools und Datenbanken unterschiedlicher Rückversicherer zur individuellen Risikoabschätzung. Sprechen Sie uns gerne an.

Fazit

Ob die Absicherung korrekt ist oder nicht, wird oft erst im Schadensfall erkannt. Jedoch kann die Erkenntnis zu diesem Zeitpunkt bereits zu spät sein. Aus diesem Grund möchten wir Sie – sowohl im privaten wie auch im gewerblichen/industriellen Bereich – einmal mehr für dieses immer wichtiger werdende Thema sensibilisieren. Die Entscheidung, welche Absicherung für Sie die richtige ist, bleibt selbstverständlich Ihnen überlassen. Gerne helfen wir Ihnen bei der Entscheidungsfindung. Mit individuellen Angeboten oder bei der Beantwortung Ihrer einzelnen Fragen stehen wir Ihnen zur Verfügung.

Ihr Ansprechpartner: Simon Friebe Tel. +49 7121 923-1114 sfriebe@rvm.de

WARN-APPS: NÜTZLICHE HELFER BEI GEFAHRENLAGEN

Naturkatastrophen können auch hier in Deutschland eine Gefahr für Leib und Leben darstellen. Aber auch menschliches Fehlverhalten oder technische Mängel können lebensgefährliche Katastrophen auslösen. Wichtig ist im Gefahrenfall, rechtzeitig Warnhinweise und Informationen zu erhalten, damit man Gefahrenorte meiden oder verlassen kann und über die Gefahrenlage Bescheid weiß. Dazu können Warn-Apps beitragen.

Analog oder digital warnen?

Früher waren es vor allem analoge Wege, über die man die Bevölkerung gewarnt hat. Die Sirene teilte mit ihrem Heulen weit hörbar allen mit, dass man aufgrund einer Gefahr Radio oder Fernsehen einschalten sollte. Dort konnte man dann Näheres erfahren. Heute haben diese Aufgabe digitale Warn-Apps mit übernommen. Der Vorteil: Sie können – wenn über dieses Medium gewarnt wird – genau die Gefahr und den Ort der Gefahr anzeigen. Man kann sich als Smartphonenutzer also zielgenau unterrichten lassen, ob man in sich in einer Gefahrenzone befindet. Der Nachteil: Man muss erst einmal auf die Warnung aufmerksam werden – nicht jeder sieht regelmäßig auf sein Smartphone. Doch in Kombination mit einer Sirenenwarnung können WarnApps sehr nützlich sein.

Die Warn-Apps

Es gibt deutschlandweit vier wichtige Warn-Apps, die kostenlos für die meisten Smartphones im Google-Play-Store oder im Apple-App-Store erhältlich sind: NINA, KATWARN, BIWAPP und WarnWetter.

NINA

Die App NINA vom Bundesamt für Bevölkerungsschutz und Katastrophenhilfe warnt bei großen nationalen Gefahrenlagen, z. B. bei Gefahrstoffausbreitung oder Großbränden. Auch die Bundesländer können Warnungen einspeisen, z. B. bei lokalen Unwettern.

KATWARN

KATWARN vom Fraunhofer-Institut für offene Kommunikationssysteme berücksichtigt in seinen Warnmeldungen Unglücksfälle, Katastrophen und Unwetter. Hier werden sowohl bundesweite Warnungen ausgegeben, je nach Bundesland aber auch landesweite oder regionale Meldungen. Man kann bis zu acht Orte für Warnmeldungen festlegen und den jeweils eigenen Standort überwachen lassen. Die App kann bei lokalen Ereignissen wie Stadtfesten, Musikfestivals etc. bei einer Gefahrenlage Warnungen versenden, falls der Veranstalter mit KATWARN kooperiert.

BIWAPP

Die App BIWAPP (Bürger-Info und Warn-App) rückt, wie der Name schon sagt, zusätzlich zur Warn- auch die Informationsfunktion in den Fokus. So können einerseits Gefahrenmeldungen ausgegeben werden, anderseits auch Informationen, wenn z. B. die Schule ausfällt. Die Meldungen stammen von offiziellen Stellen, z. B. Katastrophenschutz oder Kommunen. Wie bei KATWARN kann man Orte festlegen und am jeweiligen Standort Warnungen erhalten. Außerdem kann man die Gefahrenereignisse auswählen, bei denen man eine Warnung empfangen möchte. Setzt man über BIWAPP einen Notruf ab, wird Polizei oder Feuerwehr die aktuelle Position angezeigt.

WARN-APPS: NÜTZLICHE HELFER BEI GEFAHRENLAGEN

WarnWetter

WarnWetter ist die App vom Deutschen Wetterdienst (DWD). Die (Un-)Wetterwarnungen sind bis auf Gemeindeebene spezifiziert. Auch hier können verschiedene Orte und der eigene Standort ausgewählt werden. Zu den Wettergefahren zählen beim DWD nicht nur Starkregen etc., sondern auch beispielsweise Hitze oder Lawinen, im Winter auch Schnee und Glätte. Zugbahnen von Gewitterzellen können angezeigt werden. Außerdem gibt es Wetterprognosen.

Geht's auch ohne App?

Nicht jeder möchte eine weitere App auf dem Smartphone installieren, nicht jeder hat ein Smartphone mit Mobildatenempfang und manchmal ist gerade der ressourcenaufwendige Empfang von Mobildaten auch gestört. Daher bieten sich SMS als einfache Möglichkeit an, alle Menschen zu erreichen, deren Smartphone oder Handy gerade in einer Funkzelle eingewählt ist. Da reine Textnachrichten – und keine Bilder – übermittelt werden, ist auch bei einer schlechten Verbindung gewährleistet, dass der Warnhinweis ankommt. Der Fachbegriff für dieses System lautet übrigens „Cell Broadcast“ und es wird in manchen europäischen Ländern schon seit Jahren genutzt.

Fazit

Warn-Apps stellen eine gute und teilweise personalisierbare Ergänzung zu analogen Warnsystemen dar. Cell Broadcast stellt für die Zukunft zudem eine Lösung da, die sowohl Smartphone- als auch Handynutzerinnen und -nutzer umfänglich erreichen und warnen kann. Die Hochwasserkatastrophe in RheinlandPfalz und Nordrhein-Westfalen hat auch gezeigt, wie wichtig nach wie vor erprobte Warnsysteme wie Sirenenwarnungen sind. Sie erreichen fast jeden und senden mit ihrem Heulton ein ernstzunehmendes Signal aus. Radio, Fernsehen und Smartphones liefern dann detaillierte Infos. Warn-Apps können auch niedrigschwellige Warnungen versenden und gut auf persönliche Bedürfnisse zugeschnitten werden.

Ihr Ansprechpartner: Thomas Clemens Tel. +49 7121 923-1159 clemens@rvm.de

IST FIRMENWERBUNG AUF MITARBEITERFAHRZEUGEN LOHNSTEUERPFLICHTIG?

Wenn Beschäftigte für ihren Arbeitgeber Werbung an ihrem privaten Pkw anbringen und dafür von ihrem Arbeitgeber eine Vergütung von bis zu 255 EUR pro Jahr erhalten, ist sie einkommensteuerfrei. Davon zumindest sind in der Vergangenheit viele Unternehmen ausgegangen. Neue Gerichtsentscheidungen sehen für die Vergütung eine Lohnsteuerpflicht vor.

Finanzämter sind wach geworden

Viele Arbeitgeber haben ihren Beschäftigten lohnsteuerfrei 255 EUR lediglich dafür bezahlt, dass sie die Halterung für das Kfz-Kennzeichnen mit einer Werbung für ihre Firma versehen haben. Darauf aufmerksam geworden, hat sich für die Finanzämter die Frage gestellt, ob in diesen Fällen tatsächlich eine steuerbefreite Werbemaßnahme vorliegt oder Lohnsteuer hätte abgeführt werden müssen.

So sollte ein Unternehmen über 2.000 EUR Lohnsteuer nachzahlen, weil das Finanzamt die an Beschäftigte jährlich gezahlten 255 EUR für die Kennzeichenwerbung als steuerpflichtig bewertet hat. Das Finanzgericht Münster hat in seiner Entscheidung 1 K 3320/18 diese Nachforderung für berechtigt gehalten. Das auslösende Moment für das jährliche Entgelt von 255 EUR sei die Stellung der Vertragspartner als Arbeitnehmer und damit im weitesten Sinne deren Arbeitstätigkeit gewesen. Insofern seien die Zahlungen lohnsteuerpflichtig. Ein höchstrichterliches Urteil des Bundesfinanzhofs zur Frage der Steuerpflicht steht noch aus, insofern muss die aktuelle Situation als rechtlich unsicher betrachtet werden.

Werbeeffekt muss im Vordergrund stehen

Zahlt ein Unternehmen seinen Beschäftigten ein Entgelt für eine Werbemaßnahme, muss nach Auffassung des Gerichts vertraglich klar geregelt sein, dass der Werbeeffekt sichergestellt und damit das eigenbetriebliche Interesse des Unternehmens erkennbar ist. Hierzu sollten wesentlich folgende Empfehlungen beachtet und mit dem Steuerberater abgestimmt werden:

ž Abschluss von Verträgen mit den

Arbeitnehmern, aus denen hervorgeht, dass der Pkw optimal zur Firmenwerbung eingesetzt wird, z. B. durch eine bestimmte Kilometerleistung ž Festlegung des zeitlichen Umfangs, in dem Beschäftigte das Auto im öffentlichen Verkehr bewegen müssen ž Die Werbefläche sollte groß und werbewirksam sein. Maßstab: Auch

Fremde müssten bereit sein, hierfür den Mietpreis von 255 Euro im Jahr zu zahlen ž Regelung, ob und wo das Auto im

öffentlichen Parkraum sichtbar abgestellt wird ž Das Auto muss gepflegt wirken ž Werbekostenentgelte sollten auch Personen angeboten werden, die keine

Beschäftigten sind

Fazit

Manches „Steuersparmodell“ steht auf rechtlich wackligen Füßen. Juristische Fragestellungen kommen oftmals erst dann ernsthaft in den Blick, wenn das Finanzamt bereits tätig ist. Streitverfahren mit den Finanzbehörden sind stets Gegenstand einer einfachen FirmenRechtsschutz-Versicherung, die zum Standard jeder Rechtsschutzabsicherung gehören sollte – ebenso wie übrigens auch die Verkehrs- und die StrafRechtsschutz-Versicherung. Sprechen Sie uns an.

Ihr Ansprechpartner: Hermann Köster Tel. +49 7121 923-1658 koester@rvm.de

FINANZWISSEN AUFBAUEN, KOMPETENTE ENTSCHEIDUNGEN TREFFEN – MIT FINANCIAL EDUCATION

Finanzielle Allgemeinbildung kommt an Schulen, Universitäten und auch im Berufsleben meistens zu kurz. Doch Studien belegen, dass finanzielle Sorgen zu verminderter Leistungsfähigkeit, Stress und Fehlzeiten bei Arbeitnehmern führen. Um dem entgegenzuwirken, bietet die School of Financial Education Arbeitgebern an, ihren Beschäftigten eine umfassende und bedarfsgerechte Finanzbildung zu ermöglichen.

Angebote und Vorteile für Arbeitgeber

Ein Unternehmen wird von seinen Mitarbeitern und Mitarbeiterinnen besonders dann als attraktiv bewertet, wenn es interessante Weiterbildungsmöglichkeiten bietet. Der Aufbau persönlichen Finanzwissens spielt im Rahmen der betrieblichen Fortbildung allerdings bisher nur selten eine Rolle. Als Baustein eines qualifizierten betrieblichen Gesundheitsmanagements (bGM) kann eine Weiterbildung in finanziellen Themenbereichen die Leistungsbereitschaft und Zufriedenheit der Beschäftigten steigern und Fehlzeiten und Fluktuation reduzieren. Zusätzlich wird die Entscheidungskompetenz verbessert, was sich auch positiv auf den Arbeitsalltag auswirkt. Arbeitgebervorteile wie zum Beispiel die betriebliche Altersvorsorge können aufgrund der Finanzbildung besser verstanden und wertgeschätzt werden. Nebenbei zeigt der Arbeitgeber auch soziale Verantwortung und Fürsorge, denn solide Finanzbildung schützt vor falschen Finanzentscheidun-

gen.

Neu und einzigartig

Eine Lösung für diese Weiterbildungslücke bietet nun die School of Financial Education der MLP SE (MLP SoFE). Die MLP SoFE ist Teil der MLP Corporate University (CU), die seit mehr als 20 Jahren MLP-Beraterinnen und -Beratern eine Vielzahl an professionellen Bildungsangeboten zu Finanzthemen offeriert. Mehrere Zertifizierungen und Akkreditierungen, etwa durch die FIBAA (Foundation for International Business Administration Accreditation), die auch Hochschulen zertifiziert, belegen die Qualität. Nun bietet die MLP CU ein umfangreiches Bildungsangebot auch für externe Interessenten an. Unternehmer, Firmen und Expertinnen und Experten aus der Finanzdienstleistungsbranche können die spezifischen Angebote im Bereich der Finanzbildung nutzen. Die Inhalte mit akademischer Qualität werden mit Fachkompetenz und modernen Methoden und Formaten praxisnah vermittelt.

Finanzbildung individuell anpassbar

Egal ob für drei Stunden oder als ganztägiges Seminar, am MLP-Campus in Wiesloch bei Heidelberg, bei Ihnen im Unternehmen oder online – die Bildungsangebote können individuell an die Bedürfnisse des Arbeitgebers und der Mitarbeiter angepasst werden. Auch inhaltlich kann zwischen einer Vielzahl von Modulen ausgewählt werden, unter anderem gibt es Themen wie Lohnabrechnung und Rente, Krankenversicherung, Sozialversicherung und Steuern, Vorsorge oder auch Entscheidungsfindung. Zusätzlich können auch spezifische Bedarfe in einem individuellen Schulungskonzept umgesetzt werden.

Fazit

Spannende Weiterbildungsangebote machen Arbeitgeber attraktiv. Von mehr Finanzwissen profitieren Mitarbeiter und Mitarbeiterinnen, und es erhält die Leistungsfähigkeit der Belegschaft. Die MLP School of Financial Education bietet hierfür Seminare rund um aktuelle Finanzthemen, welche auf die Bedürfnisse von Unternehmen und Mitarbeitern zugeschnitten werden können.

Ist Ihr Interesse geweckt? Weitere Informationen erhalten Sie direkt bei Ihrem RVM-Ansprechpartner.

Ihre Ansprechpartnerin: Sandra Mutz Tel. +49 7121 923-1670 mutz@rvm.de

AKTUELLE LAGE AM VERSICHERUNGSMARKT

Wenngleich sich die Branche wieder auf Wachstumskurs befindet, bleibt das überschaubare Segment der „industriellen Sachversicherung“ für viele Risikoträger unverändert defizitär. Schlechte Schaden-Kosten-Quoten von über 100 %, die Auswirkungen der Pandemie und Elementarschadenereignisse lasten weiterhin auf den Ergebnissen. Doch nicht nur die Sach-Versicherung steht unter Druck. Nachstehend geben wir Ihnen einen kurzen Überblick über die aktuelle Marktsituation in den wesentlichen Sparten.

Sach- und Ertragsausfall-Versicherung

Bei der industriellen Sach- und Ertragsausfall-Versicherung bleibt der Handlungsdruck hoch. Für 2021 geht der GDV (Gesamtverband der Deutschen Versicherungswirtschaft) von einem Rekordjahr beim Schadenaufkommen aus.

RVM stellt eine weiterhin steigende Prämienentwicklung, eine zunehmende Komplexität bei der Risikoprüfung aufseiten der Versicherer sowie eine fortschreitende Verknappung von Kapazitäten fest. Viele Risikoträger verlieren die individuelle Risikobetrachtung aus den Augen, was Verhandlungen zunehmend erschwert. Ein risikoadäquater Brandschutzstandard wird immer wichtiger. Zunehmend herausfordernd wird die Platzierung schwieriger Betriebsarten (wie z. B. Recycling, Holzverarbeitung oder einzelne Branchen im Bereich der Lebensmittelindustrie) am Versicherungsmarkt – insbesondere bei einem aus Sicht der Versicherer unzureichenden Brandschutz. Auch Unternehmen aus Betriebsarten, die von den Versicherern gewünscht sind, bleiben von der allgemeinen Marktentwicklung nicht verschont und sahen sich mit allerdings meist moderaten Sanierungsforderungen konfrontiert. RVM geht davon aus, dass sich diese Entwicklung im kommenden Versicherungsjahr fortsetzen wird.

Haftpflicht-Versicherungen

Auch im Rahmen der Haftpflichtsparte überprüfen die Versicherer sukzessive, ob die eigenen Bestände noch risikogerecht tarifiert sind. Rückrufe in der Automobilindustrie nehmen seit Jahren zu und bringen immer höhere Schadenersatzforderungen mit sich. Diesem Trend treten die Versicherer mit einer umfangreicheren Risikoprüfung sowie teils substanziellen Erhöhungen von Selbstbehalten und Prämien entgegen. Zudem stellen sie geringere Kapazitäten zur Verfügung. Dies trifft in gleichem Maße auch für Unternehmen der Pharmabranche, Kunden mit schadenbelasteten Verträgen oder einem in Bezug auf Personen- oder Sachschäden erhöhten US-Risiko zu.

Inwieweit sich für 2022 Tendenzen einer weiteren Marktverhärtung ableiten lassen, bleibt derzeit noch abzuwarten. Für gut verlaufende Risiken und Branchen ist der Markt laut Einschätzung von RVM derzeit unverändert aufnahmefähig. Es zeichnet sich jedoch ab, dass das Prämienniveau auch in dieser Sparte moderat ansteigen wird.

AKTUELLE LAGE AM VERSICHERUNGSMARKT

D&O-Versicherungen

In Anbetracht diverser Großschäden und pandemiebedingter Schwierigkeiten bei namhaften Unternehmen aus der Transport-, Kfz-Zulieferer-, Reise- oder Luftfahrtbranche sind die Versicherungsgeber bei der Risikobewertung von Neu- oder Bestandsgeschäft in dieser Sparte sehr zurückhaltend geworden und prüfen penibel die umfangreich angeforderten Finanzkennzahlen. Zeichnen sich Missstände ab, sind Deckungen nur zu erschwerten Konditionen erhältlich oder werden gänzlich abgelehnt. Viele Versicherer arbeiten mit Bedingungseinschränkungen. Vertragsverlängerungen zum 01.01.2022 gingen meist mit Prämienerhöhungen im unteren bis mittleren zweistelligen Prozentbereich einher. Auch werden weniger Kapazitäten zur Verfügung gestellt, wovon insbesondere D&O-Policen mit höheren Versicherungssummen betroffen waren. Hier war oftmals der Zukauf weiterer Deckungsstrecken erforderlich, um den Status quo aufrechtzuerhalten.

Eine signifikante Entspannung ist laut Einschätzung von RVM im kommenden Jahr nicht in Sicht. Vielmehr können sich durch die wirtschaftlichen Folgen der Pandemie oder Veränderung gesetzlicher Rahmenbedingungen (z. B. durch das Lieferkettengesetz) weitere Anspruchsgrundlagen für versicherte Organe ergeben.

Cyber-Versicherungen

Die Versicherer verzeichnen auch in 2021 eine ungebremste Nachfrage nach Cyber-Versicherungen. Parallel sorgt eine stark zunehmende Schadenfrequenz für ein Umdenken bei den Versicherungsgesellschaften, was zu einer massiven Marktverhärtung geführt hat. Insbesondere Ransomware-Attacken trafen und treffen Unternehmen sehr empfindlich. Daraus resultierende Betriebsunterbrechungen oder -beeinträchtigungen ziehen sich nicht selten über Wochen oder gar Monate hin und stellen einen hohen monetären Hauptschaden nach einem Cyber-Vorfall dar. Eine unternehmensweite Sensibilisierung und eine zeitgemäße IT- und Prozesssicherheit sind mittlerweile Grundvoraussetzung für den Versicherungsschutz. Die Prämien verteuern sich signifikant. Gleichzeitig versuchen die Risikoträger, mit immer geringeren Kapazitäten, Vereinbarung von Entschädigungsgrenzen oder substanziellen Selbstbehalten die gebotene Risikotragung kalkulierbarer zu machen.

Die RVM-Gruppe gibt auch in diesem Themenbereich wertvolle Hilfestellung – von der Anbieterauswahl und Risikoplatzierung bis zur Schadenabwicklung. Darüber hinaus kann über das RVMNetzwerk selbstverständlich auf ein breites Dienstleistungsspektrum zur individuellen IT-Sicherheit zurückgegriffen werden. In naher Zukunft ist von weiterhin deutlich ansteigenden Prämien sowie Bedingungs- und Kapazitätseinschränkungen auszugehen.

Kfz-Versicherungen

Ein positiver Nebeneffekt von Lockdown, Homeoffice und eingesparten Geschäftsreisen war eine Entlastung der Kfz-Versicherer. Sie blicken somit auf ein gewinnbringendes Geschäftsjahr 2020 zurück. Steigende Ersatzteilpreise und Werkstattkosten erhöhen langsam die durchschnittlichen Schadenkosten und auch die Auswirkungen der Flutkatastrophe in Rheinland-Pfalz und Nordrhein-Westfalen werden nicht spurlos an den Kfz-Versicherern vorübergehen.

Firmen-/Flottenkunden werden von den Versicherern dennoch weiterhin stark individuell betrachtet und, falls erforderlich, mit Anpassung von Prämien und/oder Selbstbehalten konfrontiert. Zum jetzigen Zeitpunkt sind ein stabiles Prämienniveau sowie unverändert ausreichende Kapazitäten festzustellen.

Fazit

Die Versicherungsmärkte waren schon immer wechselhaften Zyklen unterlegen. Die aktuelle Marktverhärtung hat sich allerdings großflächig und auf breiter Front festgesetzt. Die Aufgabe von RVM bestand in den letzten Monaten insbesondere darin, die Vielzahl von Sanierungsforderungen hart mit den Versicherungsgebern zu verhandeln, Risiken konsequent am Versicherungsmarkt auszuschreiben oder fehlenden Versicherungsschutz neu zu platzieren.

Im aktuellen Marktumfeld braucht es einen starken, erfahrenen und kompetenten Partner an der Seite mit einem besonnenen, transparenten und auf langfristige Zusammenarbeit ausgelegten Vorgehen. Hier stehen wir als RVMGruppe unbeirrbar zu unserer Verantwortung und streben stets nach den besten Lösungen für unsere Kundinnen und Kunden. Mit nichts weniger geben wir uns zufrieden. Versprochen!

Ihr Ansprechpartner: Thomas Kalbacher Tel. +49 7121 923-1124 kalbacher@rvm.de