3 minute read

Gebührencheck: Finanzierung der Daseinsvorsorge sichern

Der KDZ-Gebührencheck

Finanzierung der Daseinsvorsorge sichern – Gebühren richtig kalkulieren.

von Peter Biwald und Dalilah Pichler

Peter Biwald

Dalilah Pichler

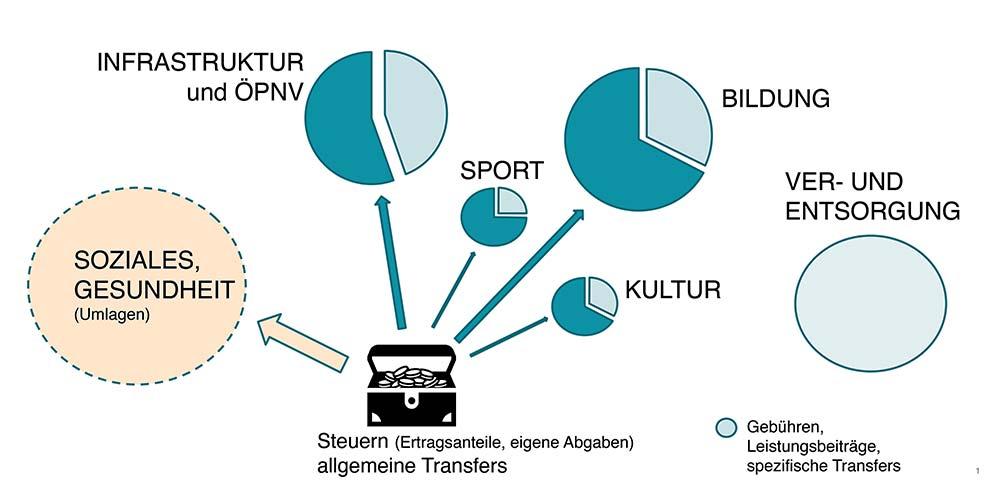

Gebühren und Entgelte dienen der Finanzierung öffentlicher Leistungen wie auch der Erreichung sachpolitischer Ziele –insbesondere bei der Ver- und Entsorgung mit Abfall, Wasser und Kanal als die typischen Gebührenhaushalte.

Die Gebührenerlöse gehören nach den Ertragsanteilen und eigenen Steuern zu den wichtigsten Einnahmen der Gemeinden. Dies wurde auch in den letzten Krisenjahren deutlich, da die Gebühren im Gegensatz zu den Ertragsanteilen und Gemeindesteuern deutlich stabiler geblieben sind. Umso wich tiger ist eine solide Kalkulation, damit die Finanzierung der Daseinsvorsorge gesichert ist.

Neue Berechnungsbasis mit der VRV 2015

Mit der Haushaltsreform (VRV 2015) ist die Basis der Gebührenkalkulation der Ergebnishaushalt, der jedenfalls auch die Abschreibungen auf das Anlagevermögen umfasst. Damit werden die sich in der Vergangenheit aus dem kameralen Haushalt ergebenden „Kostendeckungsillusionen“ abnehmen. Jedoch ist der Ergebnishaushalt mit seinen Erträgen und Aufwendungen nicht der betriebswirtschaftlichen Kostenermittlung gleichzusetzen, da insbesondere Kostenpositionen wie die kalkulatorischen Zinsen

„Verbleibende Überschüsse in den Gebührenhaushalten sind dann ordnungsgemäß verwendet, wenn lenkungspolitische Ziele verfolgt und diese auch erreicht werden.“

und Wagnisse auch im Ergebnishaushalt fehlen. Es bedarf daher einer eigenständigen Kosten ermittlung und Kalkulation.

Höhe der Gebühren

Die Gebühren dürfen nach dem Finanzausgleichsgesetz das doppelte Jahreserfordernis für die Erhaltung und den Betrieb der Einrichtung oder Anlage sowie für die Verzinsung und Tilgung der Errichtungskosten unter Berücksichtigung einer die Art der Einrichtung oder Anlage entsprechenden Lebensdauer nicht übersteigen. Die Gebühren können also bis zu 200 Prozent der Kosten für die Bereitstellung der Leistung betragen. Der Verfassungsgerichtshof anerkennt in seiner Rechtsprechung, dass der Gebührenkalkulation ein betriebswirtschaftlicher Kosten begriff zugrunde gelegt wird. Somit sind Kosten auf Basis einer Kostenrechnung und nicht die kameralen Ausgaben der Maßstab.

Verwendung von Überschüssen

Gebühren sind jedoch keine Steuern, da es für die Leistung einer Gebühr eine konkrete Gegenleistung gibt. Folglich sind die in einem Gebührenhaushalt erzielten Überschüsse im inneren Zusammenhang mit diesem zu verwenden. Dazu zählen insbesondere: • Rücklagenzuführung im Gebühren haushalt;

• Rückführung in den allgemeinen Haushalt (wenn in der Vergangenheit Zuführungen aus diesem an den Gebührenhaushalt erfolgt sind);

• Folgekosten im inneren Zusammenhang mit dem Gebührenhaushalt – insbesondere in den Bereichen Gemeinde straßen

(falls nicht bereits in der Kostenermittlung enthalten), Hochwasser- und Katastrophenschutz, Klimaschutz, öffentliche WCAnlagen und Teile der Straßenreinigung;

• Verfolgen von Lenkungszielen, z.B. ökologische Ziele, wie das Schaffen von Anreizen zu sorgsamem Wasserverbrauch oder zur Mülltrennung bzw.

Reduktion des Abwasser- oder Abfallaufkommens;

• Abdecken von Kostenunterdeckungen aus Vor-Perioden, wobei der Verfassungsgerichtshof einen Durchrechnungszeitraum von jedenfalls bis zu zehn Jahren anerkennt.

Was passiert mit Überschüssen, die aus lenkungspolitischen Zielen entstehen?

Beispielsweise dürfen aus ökologischen Gründen (z.B. Eindämmung des Anstiegs des Wasserverbrauchs) erzielte Überschüsse des Gebührenhaushalts zumindest in einem zeitlich beschränkten Ausmaß auch für den allgemeinen Haushalt verwendet werden. Inwiefern die Gebührenüberschüsse in einem inneren Zusammenhang mit dem Gebührenhaushalt stehen, d.h. wie weit die Wirkung des geringeren Anstiegs des Wasserverbrauchs mit der Gebührenhöhe auch erreicht wird, ist in einem mehrjährigen Zeitraum von jedenfalls bis zu zehn Jahren zu beurteilen. Wird die angestrebte Wirkung tendenziell erreicht, sind die Überschüsse in einem sachlichen Zusammenhang mit dem Gebührenhaushalt verwendet, auch wenn die Überschüsse in den allgemeinen Haushalt ein geflossen sind.

Gebührencheck –was ist nun zu tun?

Die Beurteilung der ordnungsgemäßen Verwendung der Kostenüberschüsse im Zusammenhang mit dem Gebührenhaushalt ist ein mehrstufiger Prozess. Der Ausgangspunkt ist die Ermittlung der Kosten und der Kosten deckung. Dies hat in einem mehrjährigen – jedenfalls bis zu zehnjährigen – Betrachtungszeitraum zu erfolgen. Sind in diesem Betrachtungszeitraum Kostenüberschüsse entstanden, erfolgt im nächsten Schritt der Nachweis der Verwendung dieser Überschüsse. Dies kann von der Rücklagenzuführung in den Gebührenhaushalt, der Rückführung von gewährten Zuschüssen in den allgemeinen Haushalt bis zu den Folgekosten, die im inneren Zusammenhang mit dem Gebührenhaushalt entstanden sind, reichen. Verbleibende Überschüsse sind dann jedenfalls ordnungsgemäß verwendet, wenn lenkungspolitische Ziele verfolgt werden und diese – von der Tendenz der Verbrauchs- und Strukturdaten – auch erreicht werden. Andernfalls bzw. falls keine lenkungspolitischen Ziele verfolgt werden, sind künftige nicht ordnungsgemäß verwendete Überschüsse in den Gebührenhaushalt rückzuführen.

<

Kommentar senden