KNIF

Månedskommentar Februar 2023

Makrokommentar

Februar startet tilsynelatende bra, med indikasjoner fra FED om at de var fornøyd med utviklingen og såfremt inflasjonen var lavere enn sentralbankens forventinger, kan de avstå fra å heve renten så mye som tidligere kommunisert. Denne beskjeden ble fulgt opp av ECB, som økte styringsrenten til 2.5 prosent, samt en indikasjon på ytterligere økning i mars men ingen bestemte tiltak etter det. Markedet tolket dette som en mer forsiktig tilnærming til videre utvikling og sendte aksjer opp og rentene ned. Dette skulle forøvrig ikke vare lenge, da det 3. februar fremgikk i en amerikansk arbeidsmarkedsrapport at det i januar var 500 000 flere i arbeid og at den amerikanske arbeidsledigheten hadde falt til 3.4 prosent. Resultatet ble at rentene steg og skapte usikkerhet i de globale aksjemarkedene rundt muligheten for strammere pengepolitikk økte. Sysselsettingen for 4. kvartal 2022 i euroområdet var også sterk. Tallene viste 600 000 flere i arbeid, som understreker Europa har motstått krig, energikrise, generell usikkerhet og pengepolitikkens innstramming overraskende godt.

Til tross for at amerikansk økonomi ikke har gått inn i en resesjon, er vi overrasket over arbeidsmarkedets styrke og vi har derfor valgt å øke vår inflasjonsprognose for 2023. Samtidig understreker dette vårt synspunkt om at markedet feilaktig forventet betydelige rentekutt i 2023 og spesielt i 2024 og vi tror at pengepolitikken blir strammere i 2023. Selv om vi fortsatt forventer at den generelle veksten vil ta seg opp i løpet av 2023 og vi unngår en amerikansk resesjon, anslår vi at en del midlertidige faktorer er årsaken til mye av styrken i arbeidsmarkedet ved inngangen på 2023. Med bakgrunn i dette forventer vi en betydelig lavere sysselsetting de nestene månedene som vil ha en dempende effekt på noe av frykten for at arbeidsmarkedet er så godt som ustoppelig.

Det er ingen tvil om at ECB står i en utfordrende situasjon, med høy inflasjon og en økonomi som takler det godt. ECB må føre en stram pengepolitikk og holde den slik relativt lenge. Men det store spørsmålet er – hvor stramt? Etter ECB-møtet i februar ser vi en tydelig uenighet blant ECBs ledene medlemmer om hva som er «stramt nok». Vi forventer at ECB hever renten til 3.5 prosent de kommende månedene, hvor en eventuell sterkere vekst enn forutsett vil sende renten opp til 4 prosent. Dette nivået tror vi de holder langt inn i 2024. Markedet priser inn dette allerede.

Kina har fjernet covid-restriksjoner og gjenåpnet landet og mye ser positivt ut for økonomisk utvikling. På grunn av kinesisk nyttår publiseres de tradisjonelle landsdekkende dataene, som for eksempel industriproduksjon, boligmarkedet og detaljhandel først i mars. Dette har skapt et vakuum, der finansmarkedene har sett på andre forhold. Spesielt kunngjøringen fra USAs utenriksminister om potensielle leveranser av våpen fra Kina til Russlands krig mot Ukraina som forsterker den geopolitiske uroen. Vi tror likevel at fokuset vil vende tilbake til Kinas gjenåpning og påfølgende sterk vekst i første halvår.

Hilsen,

Oscar D. AndersenArbeidsmarkedet i USA og Euroområdet

Kilde: Danske Bank Asset Management

Geopolitisk risiko påvirker finansielle markeder

Kilde: Macrobond

Oscar Dupont Andersen Ansvarlig taktisk aktivaallokering

Oscar Dupont Andersen Ansvarlig taktisk aktivaallokering

Aksjekommentar

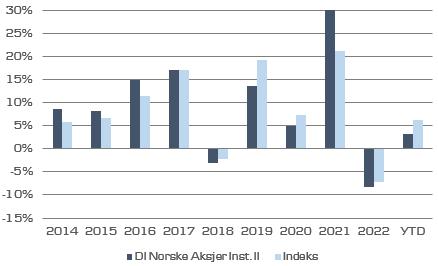

Oslo Børs Hovedindeks (OSEBX) steg 3,8 prosent i februar. Danske Invest Norske Aksjer Institusjon II endte opp 2,1 prosent, mens referanseindeksen (OSEFX) steg med 3,2 prosent. Alle tall er etter fratrekk av standard forvaltningshonorar.

Februar har vært varierende i de globale aksjemarkedene, hvor overraskende høye inflasjonstall la en demper på børsutviklingen. Oslo børs startet forsiktig, men skjøt fart en uke inn i måneden etter at flere tungvektere la frem resultater. Oslo børs hadde en sterkere oppgang enn Europa og USA.

Våre brede porteføljer endte bak referanseindeksens utvikling i februar. Vårt fravær av investering i Frontline var en negativ bidragsyter denne måneden. Selskapet hadde en positiv kursutvikling på hele 38 prosent. Mye av forklaringen ligger i at flere meglerhus oppjusterte kursmålet basert på utbyttebetaling på 80 prosent av nettoresultatet i tredje og fjerne kvartal. Vi er fortsatt forsiktig i vår tilnærming til shipping, en sektor der vi historisk har sett store svingninger i aksjekursene. Investeringen vår i Lerøy Seafood ga også et negativt bidrag etter et fall i aksjekursen på nesten 12 prosent. Mye av årsaken til kursfallet lå nok i at et meglerhus pekte på at driftsresultatet for fjerde kvartal var under forventning, samtidig som forventet slaktevolum for 2023 ble nedjustert. Vi mener fortsatt både selskapet og sektoren er interessant. Nordic Semiconductor fikk redusert aksjekursen med rundt 5 prosent i februar. Reduksjonen kom etter at selskapet la frem et resultat som var svakere enn markedets forventninger. Samtidig gikk selskapet vekk fra sin ambisjon om en omsetning på 1 milliard dollar i 2023. Nordic Semiconductor opprettholder likevel sine positive langsiktige markedsutsikter. Selskapets sterke finansielle posisjon gir mulighet for å fortsette å investere for å bli ledende i et marked med stort potensiale. Vår solide posisjon i selskapet opprettholdes.

Norsk Hydro hadde et kursfall på 6 prosent i februar. Selskapet la frem et resultat (bruttoinntekt) som var under forventningene. Lavere resultat enn forgående år skyldes, ifølge selskapet selv, i stor grad lavere priser og høyere råvarekostnader. Selv om vi har en undervekt i selskapet i forhold til referanseindeksen (og dermed fikk et positivt porteføljebidrag i februar), har vi lenge hatt en solid posisjon i Hydro. Vår manglende eksponering i Adevinta bidro negativt i januar, men i februar falt aksjekursen med nesten 9 prosent. Hoveddriveren var et betydelig lavere driftsresultat enn forventet i fjerde kvartal, samt nyheten om at selskapets finansdirektør fratrer sin stilling høsten 2023. På lik linje med Adevinta, hadde også vårt fravær av investering i NEL en positiv effekt da aksjekursen falt med 7 prosent for måneden. Mye av kursfallet skyldes et lavere bruttoresultat enn markedet forventet.

Vi fastholder en portefølje av hovedsakelig selskaper som har en etablert inntjening og solid drift. En viktig andel av porteføljen er investert i bank og forsikring, det vil si selskaper som drar nytte av høyere renter. Vi har ønsket å øke råvareeksponering noe i porteføljene og i februar har vi derfor tatt opp vår posisjon i Yara som vi mener er attraktivt priset. Dette har vi finansiert ved å redusere posisjonen i Telenor. Utover dette har vi ikke gjort vesentlige endringer i porteføljene og vi fortsetter med å ta høyde for usikkerhet i markedene fremover.

Historisk avkastning er ikke en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning kan bli negativ. Alle tall er i fondets denomineringsvaluta.

Hilsen, Lars Erik MoenRentekommentar

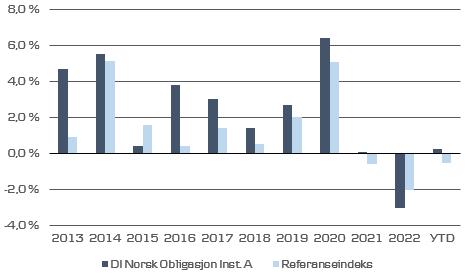

Danske Invest Norsk Obligasjon Institusjon A ga 1 prosent i februar som var en del bedre enn referanseindeksen som falt 1,5 prosent. Likviditetsfondet

Danske Invest Norsk Likviditet Institusjon A steg 0,34 prosent som også var bedre enn referanseindeksen som steg 0,26 prosent. Alle tall er etter fratrekk av standard forvaltningshonorarer.

Det er ikke lenge siden markedet ventet at rentetoppen snart var nådd, men dette har endret seg nå. Overraskende tiltagende prisvekst for januar skapte umiddelbart reaksjoner i markedet og renteforventningene har økt til nye høyder. Denne renteoppgangen er derfor også hovedårsak til negativ avkastning i februar og dette til tross for at risikopåslagene kom inn gjennom måneden.

Februar startet med at den amerikanske sentralbanken satte opp styringsrenten med 0.25 prosentpoeng. Dette blir den åttende rentehevingen på rad og ytterligere tre rentehevinger, både i mars, mai og juni, er nærmest fullt priset inn i markedet.

I Norge så vi en sterk og bred prisvekst på flere varer og tjenester og kjerneinflasjonen økte med 0.2 prosent fra desember til januar. I tillegg til utviklingen i strøm- og matvareprisene, har priser på biler økt i januar som er resultat av at momsfritaket for de dyreste elbilene ble redusert fra årsskifte. Norges Bank økte kronesalget i februar til samme nivå som i desember, noe som førte til at kronen svekket seg. Med bakgrunn i høyere BNP-vekst enn forventet og svak krone peker det mot en oppjustert rentebane for Norges Bank og markedene har priset inn at Norges Bank vil heve styringsrenten fra dagens nivå på 2.75 prosent til 3.75 prosent i tredje kvartal i år.

Norges Bank har vært bekymret for boligprisutviklingen under spesielt pandemiperioden og faren for at dette kan skape finansielle ubalanser i norsk økonomi. Siste observasjoner rundt prisutviklingen viser nå at høyere renter har en effekt på boligprisene og den sterke prisutviklingen vi har sett over en lang periode ser ut til å ha roet seg den siste tiden.

Det har ikke blitt gjort vesentlig endringer i våre porteføljer i løpet av februar.

Historisk avkastning er ikke en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning kan bli negativ. Alle tall er i fondets denomineringsvaluta.

Hilsen, Jacob Børs LindHorisont-fondene

MSCI World ga – 2,4 prosent og S&P 500 (USA) - 2,6 prosent i februar i lokal valuta. Fremvoksende markeder endte også negativt med – 6,5 prosent. Hovedindeksen på Oslo Børs steg med 3,8 prosent. Kronen fortsatte svekkelsen mot hovedvalutaene i februar som ga et positivt bidrag til avkastningen for investorer i utenlandske fond.

I februar kom det klart største avkastningsbidraget fra aksjer. Mer spesifikt var det aksjer i USA og Europa som bidro mest til dette og europeiske aksjer leverte best for måneden. Igjen svekket kronen seg mot hovedvalutaene som forsterket den positive effekten fra europeiske og amerikanske aksjemarkeder. Til tross for at fondet som dekker det norske aksjemarkedet endte bak referanseindeksen så var det likevel et positivt bidrag fra norske aksjer også i februar.

På den negative siden så var det rentedelen som stod for dette. Årsaken var markant renteoppgang i alle regioner. Denne negative utviklingen ble noe dempet som følge av fallende risikopåslag. Selv etter fall i risikopåslagene i februar så ligger disse fortsatt vesentlig høyere enn nivåene fra 2021.

Med bakgrunn i høyere estimater for markedsrisikoen har vi redusert den taktiske risikoen og aksjeovervekten og vi starter mars med en moderat overvekt i aksjer. Vi forventer fortsatt ytterligere akselerasjon i global vekst og spesielt sterk vekst i Kina i første halvår. Vi tror også at usikkerheten i rentemarkedene er avtagende som vil være positivt for aksjer. Størst usikkerhet skaper, som alltid, usikkerheten rundt inflasjonsutviklingen. Deretter er det situasjonen i Kina og dersom veksten ikke blir overraskende sterk i første halvår så vil geopolitikken dominere og skape ytterligere utfordringer for spesielt kinesiske aksjer.

Danske Invest Horisont Aksje ga 2,1 prosent i februar som var vesentlig bedre enn referanseindeksens utvikling som var opp 0,7 prosent.

Danske Invest Horisont Rente ga 0,36 prosent i februar som var litt bak fondets referanseindeks som steg 0,38 prosent.

Historisk avkastning er ikke en pålitelig indikator for fremtidig avkastning. Fremtidig avkastningen kan bli negativ. Alle tall er i fondets denomineringsvaluta.

Kilde: Danske Invest Asset Management,

Viktig informasjon

Danske Invest Asset Management AS er et heleid datterselskap av Danske Bank AS. Danske Invest Asset Management AS er underlagt tilsyn av Finanstilsynet i Norge. Danske Bank er underlagt tilsyn av Finanstilsynet i Danmark. Denne publikasjonen er utarbeidet av Danske Invest Asset Management AS alene til orientering. Publikasjonen skal leses i sammenheng med den muntlige presentasjonen gitt av Danske Invest Asset Management AS . Publikasjonen er ikke et tilbud om eller en oppfordring til å kjøpe eller selge verdipapirer, valuta eller øvrige finansielle instrumenter. Etter Danske Invest Asset Management AS sin oppfattelse er publikasjonen korrekt og riktig. Danske Invest Asset Management AS påtar seg ikke noe ansvar for publikasjonens nøyaktighet og riktighet. Danske Invest Asset Management AS påtar seg videre ikke noe ansvar for eventuelle tap som følge av disposisjoner foretatt på bakgrunn av denne publikasjonen. Informasjon, beregninger, vurderinger og skjønn som fremgår av dokumentet erstatter ikke leserens skjønn i forbindelse med egne disposisjoner. Dersom leseren ønsker å foreta disposisjoner basert på dette dokument, anbefales det å ta kontakt med en rådgiver. Selskaper i Danske Bank konsernet samt medarbeidere i disse kan utføre forretninger, ha, etablere, endre eller avslutte posisjoner i verdipapirer, valuta eller finansielle instrumenter som er omtalt i publikasjonen, på samme måte som selskaper i Danske Bank konsernet kan utføre finansiell service for utstedere av nevnte verdipapirer, valuta eller finansielle instrumenter. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Ved investeringer i fond bør investor, før investeringsbeslutningen gjennomføres, sette seg inn i fondets prospekt og annen faktainformasjon for å få en fullverdig beskrivelse av produktet. Man bør i denne sammenheng være spesielt oppmerksom på forhold som påvirker fondets avkastning, herunder investeringsmål, risiko og kostnadsstruktur. Danske Invest Asset Management AS har opphavsretten til publikasjonen, som er til kundens personlige bruk og ikke til offentliggjørelse uten Danske Invest Asset Management AS samtykke. .

Source: MSCI, The MSCI information may only be used for your internal use, may not be reproduced or redisseminatedin any form and may not be used as a basis for or a component of any financial instruments or products or indices. None of the MSCI information is intended to constitute investment advice or a recommendation to make (or refrain from making) any kind of investment decision and may not be relied on as such. Historical data and analysis should not be taken as an indication or guarantee of any future performance analysis, forecastor prediction. The MSCI information is provided on an "as is" basis and the userof this information assumes the entire risk of any use made of this information. MSCI, each of its affiliates and each other person involved in or related to compiling, computing or creating any MSCI information collectively, the "MSCI Parties") expressly disclaims all warranties (including, without limitation, any warranties of originality, accuracy, completeness, timeliness, non-infringement, merchantability and fitness for a particular purpose) with respect to this information. Without limiting any of the foregoing, in no event shall any MSCI Party have any liability for any direct, indirect, special, incidental, punitive, consequential (including, without limitation, lost profits) or any other damages. (www.mscibarra.com)

STOXX Limited (“STOXX”) drifter DJ Stoxx indeksen og den informasjonen som fremgår av denne.

STOXX har ikke på noen som helst måte vært involvert i utarbeidelse av innberettet informasjon.

STOXX gir ingen garantier og fraskriver seg ethvert ansvar, både på grunn av uaktsomhet eller på annet grunnlag - herunder uten begrensning for manglende nøyaktighet, hensiktsmessighet , fullstendighet, betimelighet, og egnethet for gitt formål – i tilknytning til den informasjonen som har vært innberettet eller i forbindelse med eventuelle feil, mangler eller tidsavbrytelser i indeksen eller i indeksens data. Enhver spredning eller videreformidling av informasjon vedrørende STOXX er forbudt.

Kontaktinformasjon

For mer informasjon kontakt Rolf Chr. Ugelstad

Mobil: 908 72 161

Mail: roug@danskeinvest.com

Danske Invest Asset Management AS Postboks 1170 Sentrum 0107 Oslo

Besøksadresse: Bryggetorget 4 0250 Oslo

Telefon: 85 40 98 00

Faks: 85 40 98 01

Epost:

For tegning / innløsning: ordre.norge@danskeinvest.com

Andre henvendelser fondene@danskeinvest.com