15 minute read

El cobre argentino, altamente competitivo ante sus pares de Chile y Perú

Un profundo análisis permite observar una gran brecha entre oferta y demanda de cobre durante el próximo quinquenio, tendencia que se acentuará a lo largo de los años La combinación entre minas antiguas y la falta de nuevos proyectos siembra el escenario ideal para que el metal rojo aumente su cotización y se convierta en atractivo de inversión Argentina se encuentra en una posición privilegiada: sus proyectos de cobre son altamente competitivos frente a sus pares de Chile y Perú desde todos los enfoques técnicos La necesidad de poner en marcha estos proyectos implica la total transformación de las economías regionales, a partir de la incorporación de US$8.500 millones anuales a la matriz productiva, a lo largo de tres décadas

Una nueva oportunidad. Así podría definirse el escenario para los grandes proyectos cupríferos de Argentina para los próximos años teniendo en cuenta las variables macroeconómicas, así como el estado de situación de este commodity a nivel global, acechado por una creciente demanda y una oferta que no respondería a la altura de las circunstancias

En algunos casos con depósitos ya conocidos y definidos, es preciso preguntarse si hay espacio para los potenciales emprendimientos argentinos de cobre Para ello es necesario analizar la competitividad de estos cuerpos minerales, particularmente con los de vecinos como Chile y Perú, primer y segundo productor mundial de cobre, respectivamente. nomía es el primer eslabón para acercar una respuesta a esta pregunta: la OCDE ajustó su pronóstico de crecimiento para la economía global en marzo,

“La demanda de cobre a 2035 crecerá en un 28%, hasta 29,5 MT, lo que se traduce en un incremento de 6,5 MT en menos de dos décadas Como es previsible, el incremento de la demanda provendrá del sudeste asiático”

¿Cuáles han sido los motivos para arribar a esta nueva ventana de oportunidad para el cobre argentino? La macroeco- ahora situándose en un 3,9% tanto para el año en curso como para 2019, estimaciones similares a las informadas por el

Fondo Monetario Internacional Es en este sentido que China juega, nuevamente, un rol crítico: acorde a lo publicado por Macquarie en marzo pasado, el país más poblado del planeta registró tasas de crecimiento económico sorpresivas, con la producción industrial aumentando un 7,2% interanualmente

Estas cifras se traducen en un mayor consumo de minerales y metales Según Wood Mackenzie, en el período 2014-2017, la demanda de cobre refinado se incrementó en 1,4 MT desde 21,6 MT a 23 MT, y se proyecta un crecimiento de otro 1,5 MT hacia 2020, hasta las 24,4 MT Se trata de un crecimiento consolidado acumulado del 12% en solo seis años, traduciéndose en 3 MT de cobre adicionales La mitad de esta cifra ya está siendo suplida –algunas veces con dificultades-, pero la duda de fondo se plantea sobre las 1,5 MT de cobre adicional que se requerirán de aquí a 2020 En lo que hace a la producción de cobre de mina, el período 20172020 observará un crecimiento desde las 20 MT hasta las 22,96 MT

Según el ICSG (International Copper Study Group), el año 2017 finalizó con un déficit de 163 000 toneladas de cobre refinado, cifra mayor que las 150 000 toneladas de 2016 Este organismo con sede en Lisboa espera que la capacidad de producción de mina aumente un 2% anual promedio hasta 2021. El menor contenido de leyes minerales sería compensado por expansiones de minas. A su vez, el ICSG anticipa un crecimiento promedio de la capacidad de fundición del 3,5% anual hasta 2021, mientras que la capacidad de refinado ganaría solo un 3% anual promedio Y, sobre las predicciones, la capacidad de expansión futura de China se desarrollará más lentamente que antes, ello de momento que viejas fundiciones serán sacadas del mercado con motivo de un mayor cuidado medioambiental

En este sentido, y según lo dado a conocer por el Instituto de Investigación Antaike de China, se espera que la demanda de consumo refinado de este país permanezca sostenida El crecimiento en 2017 fue del 4,2%, y se estima que en 2018 sea del orden del 3,3%, lle-

gando hasta las 11 MT

En función de todo lo señalado ¿Cómo impacta ello en la cotización del cobre? Si observamos los Gráficos 1 y 2, podemos apreciar que la libra del metal rojo se encuentra en los mismos

PANORAMA MINERO-, la demanda de cobre a 2035 crecerá en un 28%, hasta 29,5 MT, lo que se traduce en un incremento de 6,5 MT en menos de dos décadas Como es previsible, el incremento de la demanda provendrá del sudeste asiático

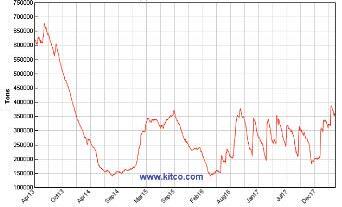

“La industria cuprífera depende, en demasía, de las actuales operaciones Es por ello que no existe ninguna garantía que se pueda satisfacer no solo la demanda presente de cobre, sino la que se comienza a proyectar en el futuro” niveles de 2014, con un piso de US$3 desde octubre pasado En el mismo sentido, y desde el lado de los stocks monitoreados por la LME –London Metal Exchange-, se puede apreciar una banda situada entre las 200 000 toneladas y 350 000 toneladas desde hace un año.

La evolución del mercado del cobre

Acorde a lo informado por el Subsecretario de Desarrollo Minero de la Nación, Ing Mario Capello, en el marco de la VII Exposición “San Juan Factor de Desarrollo de la Minería Argentina” –evento organizado por

El Gráfico 3 muestra la composición de la demanda a 2035

¿De qué manera la demanda de cobre refinado pasa desde las 22,99 MT de 2017 hasta las 29,46 MT de 2035? El grueso del incremental provendrá de tres países: India con 1,48 MT, China con 1,17 MT e Indonesia con 0,66 MT El resto de Asia aportará 1,04 MT, mientras que Norteamérica y Europa aportarán, en conjunto, unas 0,8 MT.

Desafíos, amenazas, y la nueva generación de proyectos

Aumento de la demanda y revalorización del cobre juegan un rol cada vez más crítico, de la misma manera que una oferta estrecha puede exacerbar el escenario observando el futuro indicado Durante 2017, el precio del cobre llegó a su máximo en siete años como consecuencia de interrupciones productivas que empeoraron el déficit de la oferta El precio del cobre podría acentuarse aún más en la medida en que la industria no resuelva lo que se considera un problema de fondo: la capacidad de las operaciones existentes.

Tabla 1 – Descripción de los 8 proyectos de cobre de Argentina en etapa avanzadaFuente: Subsecretaría de Desarrollo Minero de la Nación

El Director de Investigación de Commodities de BMO Capital Markets, Colin Hamilton, considera que el problema más acuciante del sector son los grandes centros productivos, de momento que no hay nuevos grandes proyectos que se puedan sumar a la cadena productiva

Por lo tanto, la industria depende, en demasía, de las actuales operaciones Es por ello que no existe ninguna garantía de que se pueda satisfacer no solo la demanda presente de cobre, sino la que se comienza a pro- de cobre no pudo suplir 175.000 toneladas de consumo, según datos del ICSG. El déficit se amplió de 143 000 toneladas en el mismo período de 2016, luego de una huelga laboral en la mina Escondida de BHP en Chile, la mayor operación de cobre del mundo, y una prohibición temporal de envíos de concentrado de Grasberg (operación gerenciada por Freeport-McMoRan en Indonesia), sucesos que afectaron el suministro en el primer semestre de 2017.

“Las principales operaciones de cobre del mundo en 2007 producen, actualmente, entre un 10% y un 15% menos que hace once años. Y se espera que esa tendencia continúe. A ello hay que sumar que el cronograma de proyectos de cobre actual es el más bajo del siglo, tanto en términos de cantidad como de capacidad de los proyectos”

Yectar En El Futuro

Un ejemplo de ello es lo que sucedió en los primeros 10 meses de 2017, cuando la producción

De acuerdo a lo informado desde BMO Capital Markets, las principales operaciones de cobre del mundo en 2007 pro- ducen, actualmente, entre un 10% y un 15% menos que hace once años Y se espera que esa tendencia continúe. Además, Hamilton remarca que el cronograma de proyectos de cobre actual es el más bajo del siglo, tanto en términos de cantidad como de capacidad de los proyectos

Luego de la entrada en producción de Cobre Panamá (operación que alcanzará su peak productivo a principios de 2019), el sector cuprífero se quedará con un vacío hasta que arribe el próximo lote de proyectos de más de 200.000 toneladas en 2022-23 Para ese momento, es necesario que otros actores participen activamente, porque la falta de megaproyectos es significativa para el equilibrio general Más de 30 contratos laborales están listos para negociaciones este año en Chile y Perú, poniendo casi un quinto del suministro global de cobre en riesgo de interrupción durante 2018

El cobre argentino, y su competitividad frente a Chile y Perú

Existe un selecto grupo de países que conforman la mayor parte de la oferta mundial del metal rojo Entre ellos se sitúan Chile y Perú, las dos referencias mundiales por excelencia. Se trata de países con tradición minera centenaria que han sabido poner en valor el recurso de su subsuelo durante el gran súper ciclo de los minerales y metales, período en que el metal rojo alcanzó valores record, inclusive cotizando por encima de los US$4 por libra

En consonancia con lo informado en el párrafo anterior,

Gráfico 4 – Proyectos de cobre avanzados en Argentina (en azul) en comparación con los proyectos de Chile y Perú, medidos por tonelaje (MT en reservas + recursos medidos e indicados) y ley de cobre (Fuente: Subsecretaría de Desarrollo Minero de la Nación)

US$9 360 millones en exportaciones anuales, respectivamente

Sobre todo lo informado en materia macroeconómica, además del estado de situación del sector del cobre en particular, es preciso preguntarse si existen posibilidades serias para que los proyectos cupríferos de Argentina puedan sumarse a la potencial oferta en el mediano plazo, sabiendo que compiten con emprendimientos localizados en Chile y Perú

Por una parte, es preciso remarcar que Argentina es uno de los países con mayor potencial en proyectos de cobre sin desarrol l a r. S e g ú n d a t o s p r o v e n i e n t e s de la Subsecretaría de Desarrollo Minero de la Nación, nuestro país cuenta con 39 MT de cobre fino (en las categorías de recursos medidos e indicados, y reservas probadas y probables) en los 8 proyectos más avanzados, que se extienden a 63,5 MT de cobre fino si se suman los recursos inferidos. A esos cuerpos minerales se les suman una importante cantidad de metales como subproductos: sin ir más lejos, 32,7 M o z d e o r o q u e p u e d e n s e r 46,2 Moz si se consideran los recursos inferidos Un detalle más aproximado de estos proyectos se puede apreciar en la Tabla 1

Gráfico 5 - Proyectos de cobre avanzados en Argentina contando únicamente recursos medidos e indicados (en azul), y con la incorporación de recursos inferidos (en amarillo), medidos por tonelaje (MT) y ley de cobre (Fuente: Subsecretaría de Desarrollo Minero de la Nación)

Argentina no ha podido poner un solo proyecto de cobre en producción desde la entrada en operación de Bajo la Alumbrera en 1997 Sobre ello, y tal como informara el Subsecretario de Desarrollo Minero de la Nación, Ing. Mario Capello, en el período que abarca de 2000 a 2016 Chile y Perú pusieron en operación 12 y 8 minas de cobre, respectivamente Ello se tradujo en más de US$76.000 millones y US$33 100 millones en CAPEX, ampliaciones y sostenimiento, mientras que nuestro país apenas llegó a los US$1 054 millones. En valores físicos, ello permitió agregar 1,25 MT en la capacidad de producción de Chile hasta un total de 5,5 MT, mientras que en Perú fue de 1,37 MT hasta 1,8 MT, agregando US$8 570 millones y

S i s e d e j a n d e l a d o l a s m i n a s que actualmente se encuentran e n p r o d u c c i ó n e n p a í s e s c o m o Chile y Perú -lo que implica obviar cualquier inversión en amp l i a c i ó n y g a s t o s d e sostenimiento- los proyectos mineros de Argentina con conten i d o c u p r í f e r o p o s e e n , e n promedio, una muy buena combinación entre tonelaje y ley min e r a l s i s e l o s c o m p a r a c o n l o s e m p r e n d i m i e n t o s q u e t o d a v í a n o i n i c i a r o n s u p r o d u c c i ó n e n l o s d o s p a í s e s a n t e s c i t a d o s , s e g ú n s e p u e d e o b s e r v a r e n e l Gráfico 4

Independientemente del tonelaje alumbrado en cada uno de estos emprendimientos, existe la gran posibilidad de que los proyectos cupríferos argentinos se transformen en verdaderos gigantes si se llegaran a incluir los recursos inferidos, como se puede apreciar en la Tabla 2 y el Gráfico 5

Los emprendimientos cupríferos argentinos tienen una muy buena perspectiva si se los compara con sus pares chilenos y peruanos, de momento que cuentan con mayor tonelaje en recursos medidos e indicados, que pueden ser potenciados si se incluyen los recursos inferidos, además de leyes minerales de cobre equivalente sumamente atractivas Además, los costos C31 de los gigantes cupríferos son competitivos, ya que se encuentran por debajo de la media de los proyectos de Chile y Perú (ver Tabla 3)

Más allá de la situación regional, y de saber que los proyectos cupríferos de Argentina compiten con aquellos de Chile y Perú, es preciso reconocer que existen otras jurisdicciones con cuerpos minerales del metal rojo también de los denominados de clase mundial. En una presentación realizada por Ivanhoe Mines (Gráfico 6), la compañía minera junior canadiense identificó un Top 10 de los mayores depósitos cupríferos sin desarrollar a nivel mundial, incluyendo tres proyectos argentinos (Pachón, Taca Taca, y Constelación como un proyecto integrado entre Josemaría y Los Helados (Chile)), lo que habla a las claras que los emprendimientos cupríferos situados en nuestro país se encuentran entre los más interesantes a nivel global.

Conclusiones

El aporte a las economías regionales es una de los rasgos más distintivos de la industria minera. Y, en el caso de la industria del cobre, se trata de emprendimientos que tienen una vida útil de unos treinta años, particularmente para los grandes cuerpos minerales. Cuando todo parecía terminado, y luego de dos décadas de explotación ininterrumpida en Bajo la Alumbrera -emprendimiento de cobre y oro localizado en la provincia de Catamarca, y gerenciado por Glencore- se anunció un paso trascendental en la vida de este p r o y e c t o : a t r a v é s u n a i n v e r- s i ó n e s c a l a b l e h a s t a l o s U S $ 2 8 0 m i l l o n e s s e p o d r á e x t e n d e r l a v i d a ú t i l d e l g i g a n t e c a t a m a rq u e ñ o p o r o t r o s 1 0 a ñ o s , e n e s t e c a s o u t i l i z a n d o m é t o d o s d e e x p l o t a c i ó n s u b t e r r á n e o s L a s e s t i m a c i o n e s p r e l i m i n a r e s i n d i c a n q u e l a p u e s t a e n v a l o r d e l o s o c h o p r o y e c t o s d e c o b r e a r g e n t i n o s a n t e s e n u m e r a d o s p o d r í a n g e n e r a r, a l o l a r g o d e t r e s d é c a d a s , u n v a l o r c e r c a n o a l o s U S $ 8 . 5 0 0 m i l l o n e s a n u al e s , e n t r e l o s q u e s e i n c l u y e n c o m p r a s d e b i e n e s y s e r v i c i o s , s u e l d o s , r e g a l í a s , i m p u e s t o s a l a s g a n a n c i a s y o t r o s t r i b u t o s n a c i o n a l e s . L o s g r a n d e s p r o y e c t o s j u s t i f ic a n l a s g r a n d e s i n v e r s i o n e s n ec e s a r i a s p a r a e l d e s a r r o l l o d e l o s m i s m o s , d e j a n d o e n s u g r a n m a y o r í a , r e d e s v i a l e s , t e n d i d o s d e r e d e s e l é c t r i c a s , m a n o d e o b r a c a p a c i t a d a , y u n a b a n i c o d e p o s i b i l i d a d e s y d e g a s t o s y a s o l v e n t a d o s p a r a d a r p a s o e n u n f u t u r o n o m u y l ej a n o a p r o y e c t o s d e m e n o r e sc a l a S e t r a t a d e c i f r a s t r a s c e n d e nt a l e s n o s o l o p a r a l a s e c o n o - m í a s r e g i o n a l e s , s i n o p a r a t o d o e l p a í s A r g e n t i n a c u e n t a c o n e l p o t e n c i a l g e o l ó g i c o , y a s e h a n e s t u d i a d o v a r i o s p r oy e c t o s d e c o b r e e n p r o f u n d id a d , y s e c o n c l u y e q u e s o n e m p r e n d i m i e n t o s a l t a m e n t e c o m p e t i t i v o s s i s e l o s c o m p a r a c o n a q u e l l o s s i t u a d o s e n C h i l e y P e r ú c o n e l m i s m o g r a d o d e a v a n c e

“Los proyectos mineros cupríferos de Argentina poseen, en promedio, una muy buena combinación entre tonelaje y ley mineral si se los compara con los emprendimientos que todavía no iniciaron su producción en Chile y Perú Además, los costos C3 de los gigantes cupríferos argentinos son competitivos, ya que se encuentran por debajo de la media de los proyectos de Chile y Perú”