8 minute read

El cobre: un desafío para el mundo, una oportunidad para Argentina

Muy pocos minerales cuentan con una demanda constante y sostenida en el tiempo: el cobre es una de esas excepciones Asociado al crecimiento y desarrollo industrial, el metal rojo comienza a ser aplicado en sectores antes no observados, como el caso del desarrollo de vehículos eléctricos (EVs) Importantes proyectos entrarán en producción en los próximos años: esta oferta no será suficiente atento a la fuerte demanda. La consolidación de déficits estructurales abre la gran oportunidad para el cobre argentino: se trata de grandes emprendimientos llamados a seguir el legado productivo dejado por Bajo la Alumbrera.

La industria del cobre está a las puertas de comenzar a navegar por aguas tormentosas Desde hace un par de años, los analistas observan un escenario en el que la demanda comienza a superar a la oferta, el cual podría acentuarse aún más en un corto y mediano plazo Diferentes circunstancias han llevado a esta situación, las que serán analizadas a lo largo de esta nota.

Ante todo, y previo a indagar en los peligros que enfrenta el sector cuprífero –que bien podría trasladarse a otros commodities mineros-, es necesario repasar el escenario actual de oferta y demanda del metal de referencia

La Conferencia Mundial del Cobre organizada a inicios de abril en Santiago de Chile por CRU Group -un clásico de la industria del metal rojo- dejó una conclusión unánime: el mercado del cobre estará expuesto a un severo déficit en un futuro no muy lejano, el cual puede extenderse por varios años Algunos proyectos entra-

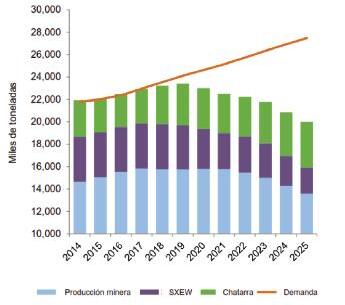

Gráfico 1 –

Oferta y demanda de cobre proyectada a 2025

(Fuente: Wood Mackenzie, CRU, ICSG, Teck) rán en producción y otros ampliarán su capacidad; así y todo, no será suficiente para colmar las necesidades de los mercados, particularmente los asiáticos

Según lo informado por la Comisión Chilena del Cobre –Cochilco-, la producción mundial de cobre de 2018 fue de 23,5 MT, con la demanda en el orden de las 24 MT de cobre, lo que se puede traducir en un mínimo déficit Más allá del escenario de

Consolidación de los déficits estructurales

El inicio de la brecha entre oferta y demanda inicia en 2019 Acorde a lo señalado por Teck, el déficit se agiganta a partir del año en curso, como se puede observar en el Gráfico 1.

Los grandes proyectos que actualmente se encuentran en construcción, proveerán 1 MT de cobre adicional hasta el año 2023, pero a partir de allí se observa un “vacío” de momento que no se podrá cerrar completamente la brecha, sino que la misma continuará ampliándose Es de relevancia la suma de 1 MT de cobre de aquí a cinco años, pero también es preciso resaltar que el hecho de que no sea suficiente habla a las claras del desafío que presenta el mercado del metal rojo para la próxima década grandes motores detrás de la demanda de cobre es China. Según lo informado por Don Lindsay, CEO de Teck, el gigante asiático cuenta con un plan quinquenal que se traduce en un crecimiento de la demanda de cobre de 0,5 MT anuales hasta 2020, siendo la inversión en red eléctrica el concepto más destacado, con un acumulado de hasta US$450.000 millones. También se observa una mayor participación de China en los ve-

“China cuenta con un plan quinquenal que se traduce en un crecimiento de la demanda de cobre de 0,5 MT anuales hasta 2020. También se observa una mayor participación de los vehículos eléctricos, con el objetivo de fabricar 5 millones de unidades para el próximo año ”

2018, los próximos años representarán un severo desafío para el sector cuprífero.

Como es de esperar, uno de los hículos eléctricos, con el objetivo de fabricar 5 millones de unidades para 2020.

Muchos de los grandes proyectos –los que proveerán 1 MT adicionales indicadas previamenteofrecerán pequeños paliativos para dentro de cinco años Nos referimos al inicio de producción de Quellaveco (Anglo American) en Perú, Cobre Panamá (First Quantum) en Panamá y Kamoa (Ivanhoe Mines) en la República Democrática del Congo, sumado a la ampliación de Quebrada Blanca 2 (Teck) en Chile

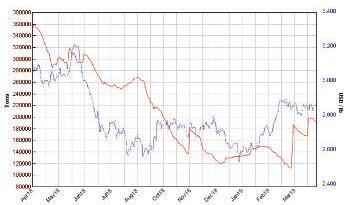

A pesar de la situación descripta, todavía no se ha observado un fuerte impacto en la cotización del cobre El Gráfico 2 muestra la cotización y evolución de stocks monitoreados por la London Metal Exchange durante el último año; de este Gráfico se permite observar que, aunque el precio aún no haya despegado, el escenario de caída de los stocks de cobre permite aventurar un incremento

Gráfico 2

Evolución de la cotización de la libra de cobre (columna derecha, medido en dólares americanos) y de los stocks monitoreados porl la London Metal Exchange (columna izquierda, medido en toneladas) del precio de la libra de cobre.

Acorde a lo informado por CRU Group, se estima que el precio del cobre finalice el año en

¿Pero qué puede ocurrir con el mercado del cobre de aquí a 2023? El sector enfrenta este escenario con grandes temores: a

“Los grandes proyectos que actualmente se encuentran en construcción, proveerán 1 MT de cobre adicional hasta el año 2023, pero a partir de allí se observa un “vacío” de momento que no se podrá cerrar completamente la brecha, sino que la misma continuará ampliándose.” curso en US$2,86 por libra, mientras que el pronóstico de Morgan Stanley rompe la barrera de los US$3 la capacidad instalada –la cual no permitirá paliar la falta de cobre- se pueden sumar conflictos con raíces en cuestiones po-

líticas, sociales, de nacionalizaciones, etc

En este sentido, se observa desde hace varios años una circunstancia particular: algunos de las principales minas de cobre del mundo y proyectos aún sin desarrollar –todos del tipo world class- enfrentan desafíos totalmente exógenos. Algunos ejemplos se señalan a continuación:

- Bloqueo vial de comunidades por dos meses en la mina Las Bambas, en Perú, propiedad de la compañía china MMG Ltd con una capacidad por encima de las 400 000 toneladas anuales de cobre

- Anuncio de Glencore de reducción en la capacidad en su planta en Mutanda (República Democrática del Congo)

- Alejamiento de Rio Tinto de la mina Grasberg (Indonesia), con la venta de su participación accionaria a la empresa pública de Indonesia Asahan Aluminum (Persero) (PT Inalum) luego de varios años de negociación y revisión de contratos

- Revisión del Acuerdo de Inversión en la mina Oyu Tolgoi, operada por Rio Tinto –con una producción actual de 160 000 toneladas, y con el objetivo de triplicar la misma para 2025-, el acuerdo tiene una vigencia de 30 años, pero legisladores de Mongolia solicitan una revisión total del mismo

No se puede dejar de informar que la renegociación de contratos laborales en Chile y Perú, que conforman casi un 20% de la producción del metal rojo, es una eterna amenaza a la oferta: ya se ha convertido en costumbre las interrupciones de los grandes centros productivos de estos países, afectando seriamente la oferta mundial del metal rojo

A todo lo señalado previamente, es necesario recordar un estudio de BMO Capital Markets de 2017, el cual indica que las principales operaciones de cobre del mundo de 2007 pro- ducen, actualmente, entre un 10% y un 15% menos Se espera que esa tendencia continúe, lo que acentúa la oportunidad que tiene Argentina de realizar una contribución estratégica a la oferta del cobre para las próximas décadas.

Los especialistas remarcan que el cronograma de proyectos de cobre actual es el más bajo del siglo, tanto en términos de cantidad como de capacidad de los proyectos. Se trata de una situación crítica: según la consultora Wood Mackenzie, hace 10 años existían 60 proyectos probables que totalizaban 5 MT, mientras que en la actualidad existen solo 25 proyectos probables con 1,5 MT (de los cuales solo 5 poseen una capacidad de producir más de 100 000 toneladas anuales)

Es por ello que es preciso contar con minas de cobre adicionales que permitan salvar las poten-

“¿Qué puede ocurrir con el mercado del cobre de aquí a 2023? El sector enfrenta este escenario con grandes temores: a la capacidad instalada –la cual no permitirá paliar la falta de cobre- se pueden sumar conflictos con raíces en cuestiones políticas, sociales, de nacionalizaciones, etc.” ciales interrupciones como consecuencia de huelgas y otras medidas de fuerza Y es en este escenario que los proyectos cupríferos de Argentina tienen una ventana de oportunidad para acelerar su paso a efectos de avanzar en su desarrollo y puesta en producción

La oportunidad de Argentina

Argentina es uno de los países con mayor potencial para desarrollar proyectos de cobre Algunos de los cuerpos minerales identificados se sitúan entre los más importantes a escala mundial, en algunos casos con importantes avances que permiten alumbrar un futuro venturoso para estos emprendimientos

Acorde a información proveniente de las compañías operadoras, Argentina cuenta con siete proyectos de cobre avanzados donde se han cuantificado un total de 53,44 MT de cobre fino (en las categorías de recur- sos medidos e indicados, y reservas probadas y probables) A esos cuerpos minerales se les suman una importante cantidad de metales como subproductos: sin ir más lejos, 30 Moz de oro Un detalle más aproximado de estos proyectos se puede apreciar en la Tabla 1. rar el desarrollo de nuevos proyectos La realidad indica que existe una cartera muy acotada de nuevos proyectos para el próximo quinquenio, y a partir de esta fecha se observa un importante vacío de emprendimientos que pueden jaquear a la industria: los aumentos de capacidades instaladas y la mayor incidencia de cobre reciclado no serán suficientes para la demanda que se avecina

Es por todo lo señalado con anterioridad que Argentina cuenta con una posibilidad que puede ser determinante para su futuro cercano. Las estimaciones preliminares más conservadoras indican que la puesta en valor de los siete proyectos de cobre argentinos antes enumerados podrían generar, a lo largo de tres décadas, un valor del orden de los US$8 000 millones anuales. Esta cifra comprende distintos rubros como sueldos, compras de bienes y servicios, regalías, impuestos a las ganancias y otros tributos nacionales

Los grandes proyectos justifican las grandes inversiones necesarias para el desarrollo de los mismos, dejando en su gran mayoría, redes viales, tendidos de redes eléctricas, mano de obra capacitada, y un abanico de posibilidades y de gastos ya

“Los especialistas remarcan que el cronograma de proyectos de cobre actual es el más bajo del siglo, tanto en términos de cantidad como de capacidad de los proyectos Según la consultora Wood Mackenzie, hace 10 años existían 60 proyectos probables que totalizaban 5 MT, mientras que en la actualidad existen solo 25 proyectos probables con

Conclusiones

La industria del cobre se encuentra en el inicio de un período crítico, el cual puede extenderse por varios años Sobre esta necesidad, donde la demanda superará la oferta en forma holgada, es preciso acele- solventados para dar paso en un futuro no muy lejano a proyectos de menor escala Las oportunidades para los proyectos cupríferos argentinos existen y son ampliamente favorables para su puesta en valor y la consiguiente generación de valor para todos los grupos de interés

1 El Ing Alfredo Beretta es Profesor de Metalurgia, Gestión Empresaria y Evaluación de Proyectos Mineros en la Facultad de Ingeniería de Minas de la Universidad Nacional de San Juan Su trayectoria como Profesor Titular Exclusivo también se extiende al campo de la investigación

2 El Ing Alberto Grasso es Profesor Titular de Explotación de Minas I, Tecnología de Sondeos, y Construcción de Túneles en la Facultad de Ingeniería de Minas de la Universidad Nacional de San Juan Además, es titular coordinador de Explotación de Minas Especial, asignatura que aborda la planificación minera y es dictada en módulos por profesionales dedicados a la planificación en distintos emprendimientos mineros del país