6 minute read

Minerales estratégicos: Pocos actores que concentran producción y reservas

Con aplicaciones muy puntuales y específicas para las que no existen sustitutos, un grupo reducido de minerales cobra cada vez mayor importancia. Un fuerte incremento de la demanda y una oferta concentrada en pocos actores muestran el presente y futuro cercano de minerales cuyo objetivo es contribuir a alcanzar las metas establecidas en el Acuerdo de Paris.

Por Alejandro Colombo

La carrera por la electromovilidad en la búsqueda de un mundo más verde es un imperativo, con el objetivo primario centrado en una menor dependencia de los combustibles fósiles. El lento pero seguro alejamiento del carbón y el petróleo habla a las claras del futuro que ya llegó, con ejemplos sobrados de que este camino no tiene retorno. En el sector de los productores diver- sificados, BHP y Rio Tinto se han alejado en forma definitiva del negocio del carbón, seguidas por Anglo American aunque en un ritmo más lento con la venta de su participación en Cerrejón (Colombia) y el desprendimiento de su unidad de negocios carbonífero. La mayor minera mundial por capitalización de mercado –BHP- escindió su unidad de negocios asociada al petróleo a mediados de agosto.

La apuesta por un cambio climático es tan poderosa que algunos de los principales jugadores del Oil & Gas ya apuntan sus cañones por energías renovables como los casos de la eólica y solar, en la medida que observan una transición hacia fuentes energéticas más limpias. Algunos nombres incluyen, en mayor o menor medida, a Shell, BP, Total, Exxon, Chevron y Eni. Y, en esta línea, algunas de las más importantes entidades bancarias comienzan a alejarse del financiamiento a proyectos asociados al petróleo, gas y carbón.

Minerales ¿Críticos? ¿Estratégicos?

El término “recurso estratégico” es un concepto que ha evolucionado a lo largo de la historia; no existe una definición universal, pero se conviene que refiere a recursos, en este caso mineros, que poseen algunas de estas características:

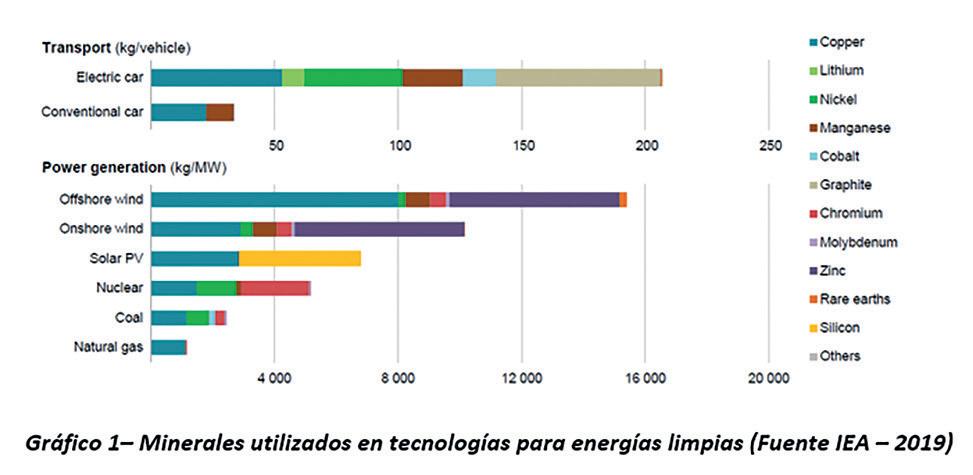

• Esenciales para la fabricación de productos aplicados en la transición a energías limpias y cambio climático (algunos ejemplos incluyen litio, cobalto, níquel, cobre, grafito, vanadio, elementos de tierras raras - REE) (Gráfico 1)

• No poseen sustitutos

• Producción concentrada en pocos países

• Forman parte de una cadena de suministro / oferta que es vulnerable por cuestiones de escasez geológica, potencialidad de nacionalizaciones, conflictos bélicos, geopolítica, etc.

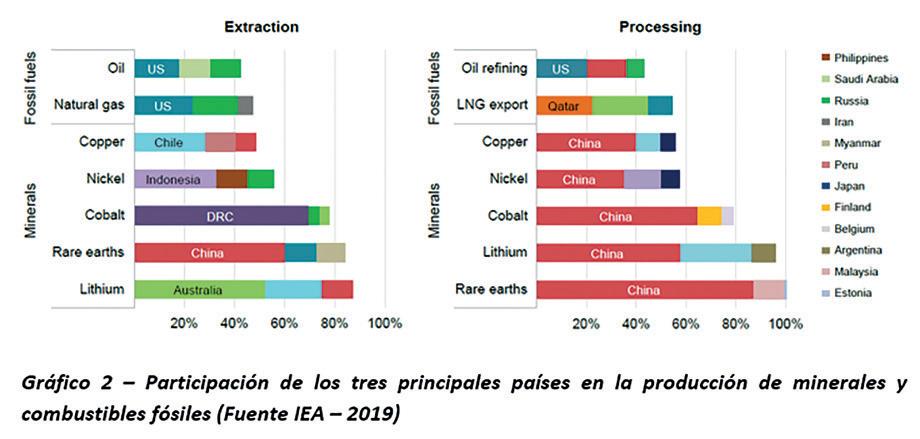

Según la Agencia International de Energía (IEA - International Energy Agency), la evolución de los sistemas energéticos y la rápida transición a turbinas eólicas, paneles solares y EVs cada vez en mayor escala, requiere de un aseguramiento energético, y de allí el concepto crítico asociado. La IEA informa que, en los casos del litio, cobalto y tierras raras, los tres principales productores controlan más del 75% de la oferta total, lo que deja en claro la importante concentración de estos minerales (Gráfico 2) géticas (Gráfico 3)

“El lento pero seguro alejamiento del carbón y el petróleo habla a las claras del futuro que ya llegó, con ejemplos sobrados de que este camino no tiene retorno”.

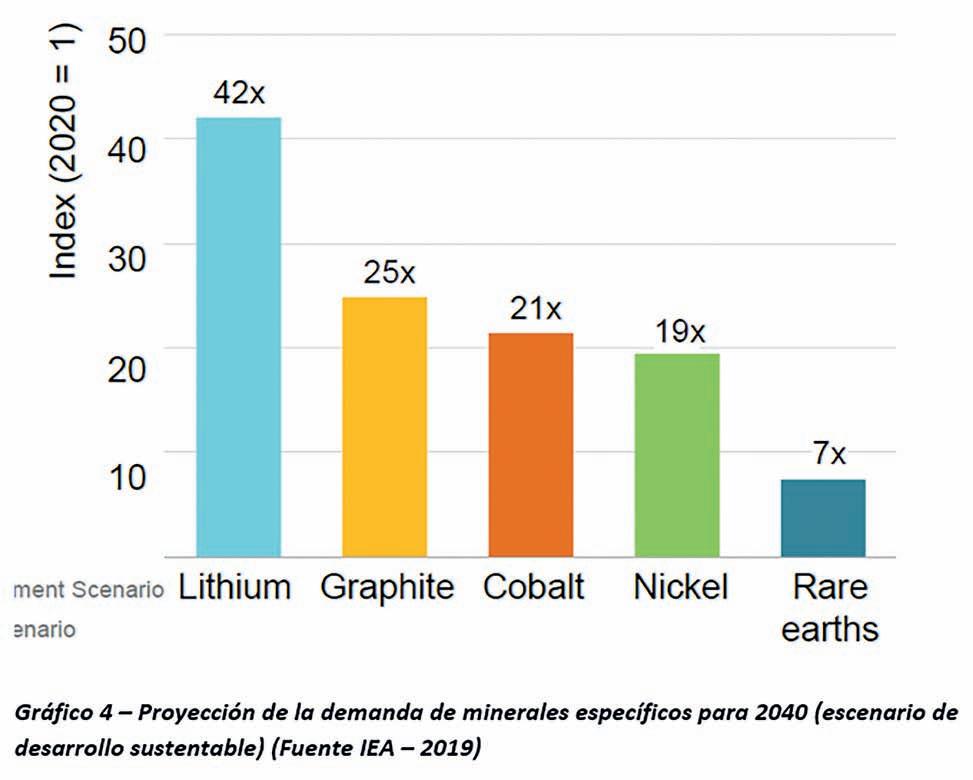

Para 2040, la demanda de minerales para tecnologías asociadas a energías limpias podría cuadruplicarse ante un escenario de desarrollo sustentable o incluso sextuplicar para alcanzar las metas establecidas en el Acuerdo de Paris –escenario de Emisiones Cero para 2050-, con fuerte crecimiento de los sectores de vehículos eléctricos y almacenamiento de baterías, así como de instalaciones ener-

Se requiere de estos minerales estratégicos y críticos; algunos de ellos experimentarán un crecimiento exponencial, como los casos del litio, grafito, cobalto y níquel (Gráfico 4)

¿Quién concentra los minerales críticos? Producción y recursos – China y otros jugadores

En 2018 el US Geological Survey estableció una lista de más de 30 minerales críticos para la seguridad económica y/o nacional de la principal economía mundial, provenientes de una cadena de suministros / abastecimiento vulnerable a interrupciones, y que conforman funciones esenciales en la manufactura de un producto, y su ausencia podría tener consecuencias sustanciales sobre diferentes sectores: aeroespacial (no defensivo), defensa, energético, telecomunicaciones y electrónicas, transporte (no aeroespacial), entre otros.

Uno de los perfiles de los minerales críticos, como se indicara con anterioridad, es que su oferta está restringida a muy pocos países. Y, en este sentido, existe un jugador presente prácticamente en todos los metales en lo que a producción refiere, así como una gran presencia en recursos y reservas: es el caso de China, principal consumidor mundial de materias primas.

En el siguiente cuadro se puede apreciar cuál es la participación de China -tanto en la producción como en reservas mineraspara un grupo específico de mi-

- Arsénico

- Barita

- Bismuto

- Escandio

- Estaño

- Fluorita

- Galio

- Germanio

- Indio

- Magnesio

- Manganeso

- Telurio

- Titanio

- Tungsteno

- Vanadio

Con la excepción del aluminio, fluorita, indio, manganeso, te- derivados de estos minerales. En otros casos de minerales estratégicos, un puñado de países conforma el grueso de la oferta y reservas mundiales:

- Cobalto: 70% de la producción y 50% de las reservas se localizan en la República Democrática del Congo, valores que alcanza el 78% y 58% respectivamente si se suman Rusia y Filipinas

- Cobre: La producción de mina del metal rojo de China alcanza a solo el 8,5%, pero en cuanto a producción de refinado el valor llega al 40% (combinado con Chile y Japón esta cifra se eleva al 55%. Y, en materia de reservas, solo el 3%

- Níquel: Indonesia como máximo exponente con el 30% de la producción y 25% de las reservas; si se consideran los otros dos grandes jugadores - Rusia y Filipinas-, el acumulado de estos tres países alcanza el 55% y 39%, respectivamente

- Cromo: Sudáfrica lidera en este mineral con el 39% de la producción y el 35% de las reservas; si se agrega la participación de Kazajistán e India, esos números trepan hasta 65% y 92% respectivamente

- Niobio: Brasil domina plenamente en este mineral, prácticamente un monopolio con la producción y las reservas, en el rango del 90% al 95% nerales estratégicos:

A estos minerales donde China juega un rol trascendental, se debe sumar una larga lista conformada por:

- Aluminio

- Antimonio lurio, estaño, titanio, vanadio, China no solo encabeza la oferta, sino que es el principal proveedor mundial de productos

- PGM (Metales del Grupo del Platino): Dos actores –Sudáfrica y Rusia- que representan el presente y el futuro de este grupo de metales, específicamente el 76% del paladio y el 83% del platino. En materia de reservas acaparan más del 95%

“La IEA informa que, en los casos del litio, cobalto y tierras raras, los tres principales productores controlan más del 75% de la oferta total, lo que deja en claro la importante concentración de estos minerales”.

- Tantalio: La producción combinada de República Democrática del Congo, Ruanda y Brasil representa más de ¾ de la oferta global

- Estroncio: Solo cinco países producen este mineral utilizado ampliamente en el sector de Defensa: España, Irán, China y México. El quinto país, Argenti- particularmente en la República Democrática del Congo, donde los holdings chinos operan, en forma directa, algunos de las principales operaciones mundiales. Y ello garantiza un aprovisionamiento estratégico para satisfacer las necesidades de la segunda economía.

La riqueza del subsuelo es una condición necesaria pero no su-

“Algunos minerales experimentarán un crecimiento exponencial, como los casos del litio, grafito, cobalto y níquel.” na, está presente con solo 670 toneladas sobre un total de 210.000 toneladas

Importante destacar que, en algunos casos donde no es amplio dominador, China ha suscripto contratos estratégicos a largo plazo, siendo un caso testigo el asociado al cobre y al cobalto, ficiente para el desarrollo minero. En el caso de los minerales estratégicos, algunos países están haciendo uso de ese potencial devenido en realidad, de la misma manera que algunas jurisdicciones aún no han puesto en valor su funcionamiento.

En un mundo cada vez más competitivo, donde el consumo de minerales y metales para un planeta más sano y limpio asciende exponencialmente, un grupo de estas sustancias juega un rol relevante, el cual se acrecentará en el futuro cercano si es que se quieren cumplir las metas del Acuerdo de Paris. Llegó el momento de producir más, respetando los parámetros de salud y medioambiente, para encontrar soluciones a las problemáticas que enfrenta el planeta, y para ello se requiere de un grupo específico de minerales –algunos no muy conocidos, con producción y reservas acotadas-, pero sabiendo que se juega un partido de geopolítica, donde las principales potencias trazarán políticas para acceder a un abastecimiento seguro, sostenible y sustentable.

En la provincia de Catamarca, Sal de Vida se presenta como uno de los principales proyectos de litio de Argentina sin desarrollar