SECTOR MINERO

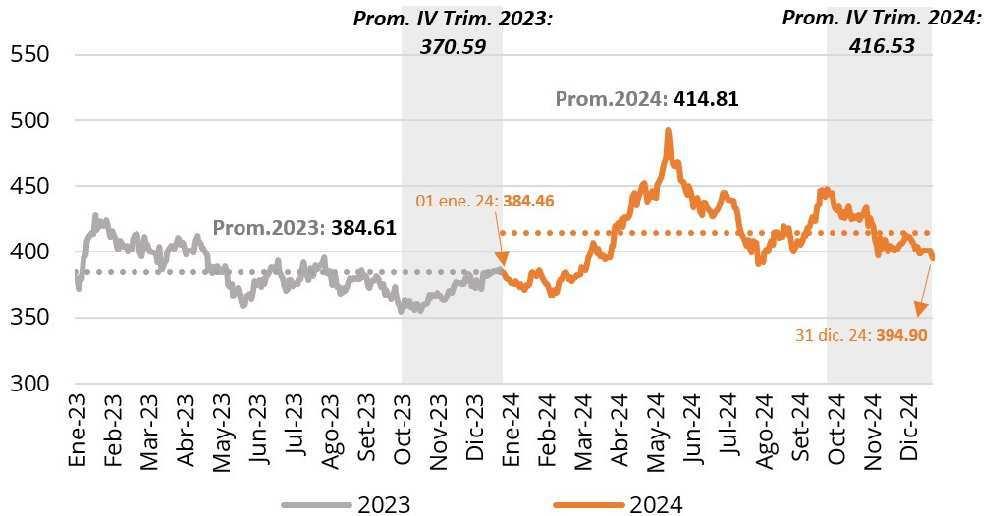

Durante el cuarto trimestre de 2024, la cotización del cobre mostró cierta volatilidad con tendencia a la baja. En octubre, comenzó con un alza impulsada por la reducción de inventarios y expectativas de estímulos fiscales en China, aunque retrocedió ante la falta de medidas concretas, débiles indicadores económicos y señales de mayor oferta. En noviembre, la cotización se vio presionada por la apreciación del dólar, el triunfo de Trump y sus amenazas de nuevos aranceles a China, México y Canadá, además del aumento de inventarios y reportes de superávit global. Aunque se registraron leves repuntes por la caída de existencias en la Bolsa de Metales de Londres y restricciones de oferta, el mes cerró con una caída significativa. En diciembre, a pesar de breves alzas relacionadas con mayores importaciones de China y expectativas de estímulos económicos, el mercado permaneció afectado por temores de menor demanda china, datos económicos débiles y tensiones comerciales, reflejando un trimestre marcado por volatilidad y ajustes en el mercado global.

Cobre (Londres, cUS$ por libra)*

*Serie de precio spot diario.

Fuentes: BCRP. Elaboración: SNMPE.

Promedio mensual

El precio promedio del IV Trimestre 2024 (cUS$ 416.53 por libra) fue:

0.3% por debajo del precio prom. del trimestre anterior (III Trim. 2024: cUS$ 417.65 por libra).

12.4% mayor que el precio prom. del mismo trimestre del 2023 (IV Trim. 2023: cUS$ 370.59 por libra).

0.4% mayor al precio promedio anual en el 2024 (prom. 2024: cUS$ 414.81por libra). El precio promedio del cobre en el 2024 fue cUS$ 414.81 por libra, un 7.9% superior al del 2023 (cUS$ 384.61 por libra). Si bien mayor al año anterior, la cotización en 2024 estuvo marcada por volatilidad, con alzas por expectativas de mayor demanda y caídas por inventarios fluctuantes, tensiones comerciales y demanda incierta de China.

Oro

En el trimestre evaluado, octubre fue el mes con la cotización promedio más alta.

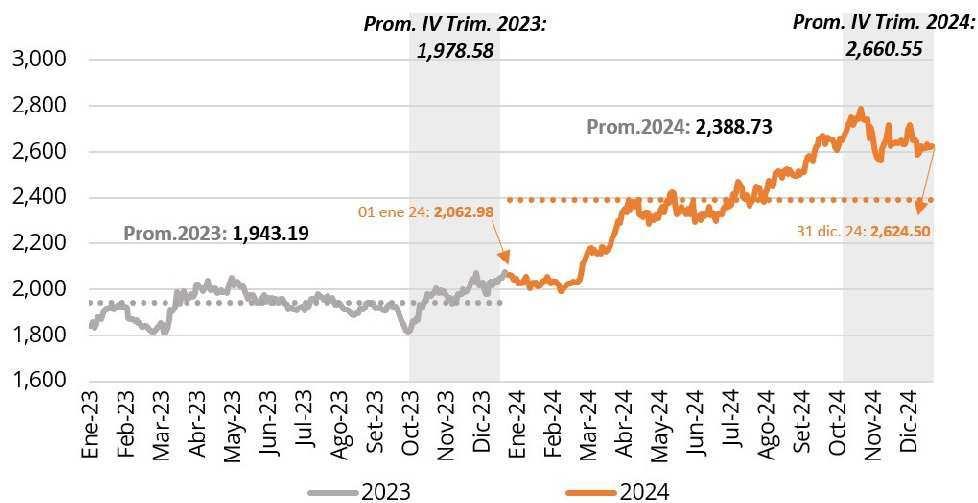

En el cuarto trimestre de 2024, el precio del oro mostró fluctuaciones marcadas, rompiendo con la tendencia alcista del trimestre anterior. Factores como tensiones geopolíticas en Medio Oriente, expectativas sobre las decisiones de la Reserva Federal y la apreciación del dólar influyeron en su comportamiento. En octubre, los precios subieron impulsados por la demanda de activos refugio, pero retrocedieron hacia finales del mes tras los resultados electorales en Estados Unidos. En noviembre, el fortalecimiento del dólar y señales de una política menos expansiva de la Fed presionaron los precios a la baja, parcialmente compensados por los riesgos geopolíticos. En diciembre, las cotizaciones fluctuaron por datos de inflación y cambios en los rendimientos de los bonos del Tesoro, finalizando el trimestre con una leve recuperación.

Oro (Londres, US$ por onza troy)*

*Serie de precio spot diario.

Fuentes: BCRP. Elaboración: SNMPE.

Promedio mensual

El precio promedio del oro en el 2024 fue US$ 2,388.73 por onza troy, un 22.9% superior al del 2023 (US$ 1,943.19 por onza troy). Aunque hubo volatilidad, la tendencia general fue al alza, impulsada por tensiones geopolíticas, mayor demanda como activo refugio y la depreciación del dólar.

El precio promedio del IV Trimestre 2024 (US$ 2,660.55 por onza troy) fue:

7.4% mayor que el precio prom. del trimestre anterior (III Trim. 2024: US$ 2,476.76 por ozt).

34.5% mayor que el precio prom. del mismo trimestre del 2023 (IV Trim. 2023: US$ 1,978.58 por ozt).

11.4% superior al precio promedio anual en el 2024 (prom. 2024: US$ 2,388.73 por ozt).

En el trimestre evaluado, octubre fue el mes con la cotización promedio más alta.

Fuentes: BCRP. Elaboración: SNMPE

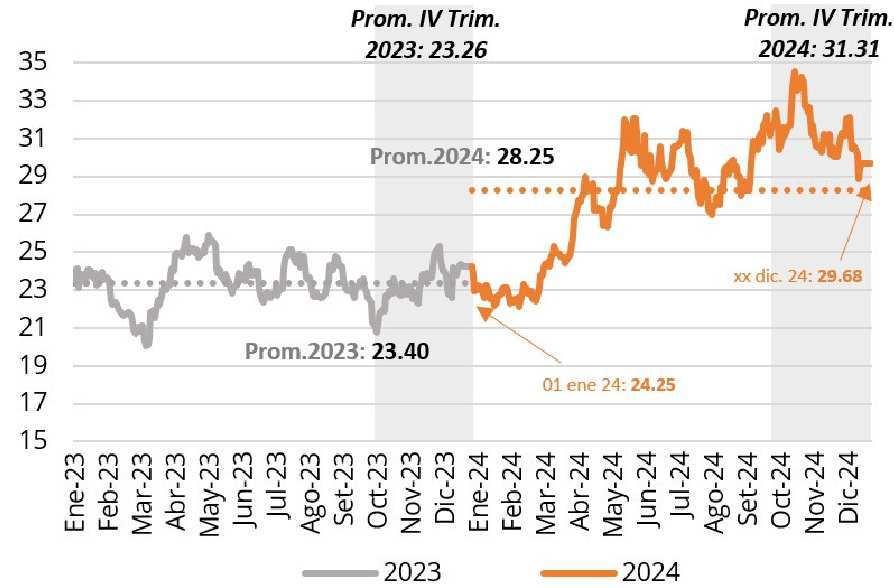

El precio de la plata en el cuarto trimestre de 2024 estuvo influenciado por eventos geopolíticos y económicos clave. En octubre, comenzó con un impulso hacia el alza debido a las tensiones en Medio Oriente, que incrementaron su atractivo como activo refugio seguro. No obstante, en noviembre, el metal enfrentó una caída tras las elecciones presidenciales en Estados Unidos, que provocaron un desplazamiento hacia activos con mayores rendimientos. Más adelante, la escalada del conflicto entre Rusia y Ucrania revitalizó temporalmente la demanda de plata, impulsando sus precios. A pesar de alcanzar su nivel más bajo del trimestre hacia finales de noviembre, el metal logró recuperarse en diciembre, reflejando la interacción de factores globales y las decisiones de política monetaria en Estados Unidos.

Plata (H.Harman, US$ por onza troy)*

*Serie de precio spot diario. Fuentes: BCRP. Elaboración: SNMPE.

Promedio mensual

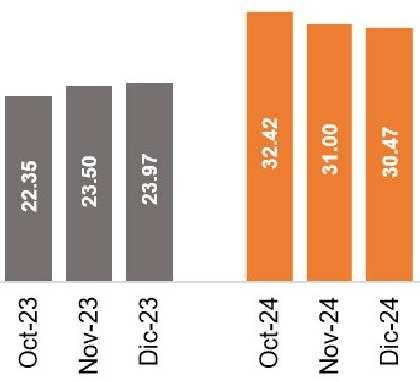

El precio promedio de la plata en el 2024 fue US$ 28.25 por onza troy, un 20.5% superior al del 2023 (US$ 23.40 por onza troy), reflejando un comportamiento al alza respecto al 2023. Aunque estuvo marcado por volatilidad, el 2024 destacó por alzas impulsadas por la demanda industrial, su atractivo como activo refugio y la expansión de sectores ligados a tecnologías verdes.

El precio promedio del IV Trimestre 2024 (US$ 31.31 por onza troy) fue:

6.3% por encima del precio prom. del trimestre anterior (III Trim. 2024: US$ 29.45 por ozt).

34.6% mayor que el precio prom. del mismo trimestre del 2023 (IV Trim. 2023: US$ 23.26 por ozt).

10.8% mayor al precio promedio anual en el 2024 (prom. 2024: US$ 28.25 por ozt).

En el trimestre evaluado, octubre fue el mes con la cotización más alta.

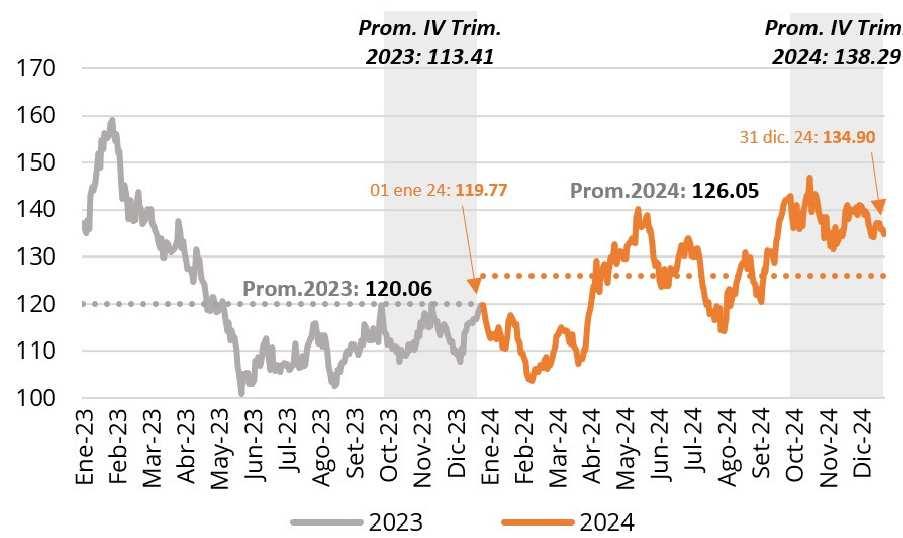

En el cuarto trimestre de 2024, el precio del zinc mostró variaciones marcadas. En octubre, subió por la reducción de inventarios y la demanda en China, pero cayó a mediados de mes por la apreciación del dólar y cerró con ligeros retrocesos por las elecciones en Estados Unidos. En noviembre, fluctuó debido a las tensiones comerciales entre Estados Unidos y China, con recuperaciones por la caída de inventarios, aunque al final del mes volvió a bajar por la depreciación del yuan. En diciembre, tuvo leves repuntes iniciales por la caída de inventarios, pero retrocedió por preocupaciones sobre la demanda china, cerrando con una ligera recuperación gracias a expectativas de estímulos fiscales en China.

Zinc (Londres, cUS$ por libra)*

*Serie de precio spot diario.

Fuentes: BCRP. Elaboración: SNMPE.

Promedio mensual

El precio promedio del zinc en el 2024 fue cUS$ 126.05 por libra, un 5% superior al del 2023 (cUS$ 120.06 por libra). Aunque registró un incremento anual, el año estuvo marcado por volatilidad, con alzas impulsadas por la reducción de inventarios y mayor demanda en China, caídas asociadas a la apreciación del dólar, datos económicos desfavorables y preocupaciones sobre la demanda global, especialmente en el sector construcción.

El precio promedio del IV Trimestre 2024 (cUS$ 138.29 por libra) fue:

9.7% mayor que el precio prom. del trimestre anterior (III Trim. 2024: cUS$ 126.09 por libra).

21.9% mayor que el precio prom. del mismo trimestre del 2023 (IV Trim. 2023: cUS$ 113.41 por libra).

9.7% mayor al precio promedio anual en el 2024 (prom. 2024: cUS$ 126.05 por libra).

En el trimestre evaluado, octubre fue el mes con la cotización más alta.

Fuentes: BCRP, EIA, Investing News Network y Kitco Elaboración: SNMPE

Petróleo

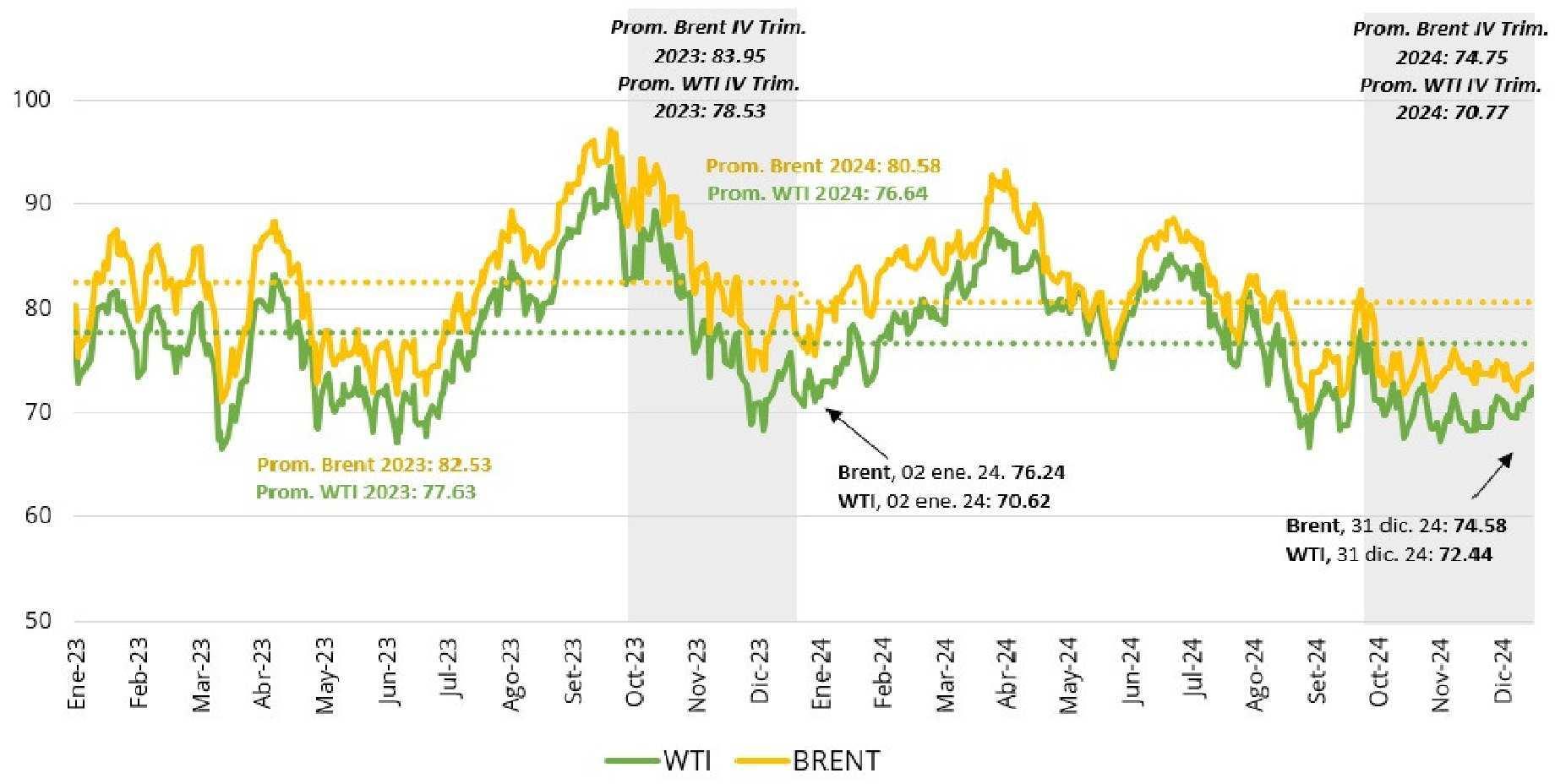

Durante el cuarto trimestre de 2024, los precios del WTI y Brent fluctuaron moderadamente, influenciados por tensiones geopolíticas, perspectivas de demanda y ajustes en la oferta global. En octubre, ambos crudos subieron debido a riesgos en Medio Oriente y posibles interrupciones en el estrecho de Ormuz; sin embargo, bajaron los riesgos geopolíticos y hubieron recortes en las proyecciones de demanda global por parte de la OPEP y la IEA, lo que atenuó la subida. En noviembre, las cotizaciones descendieron por estímulos limitados en China y expectativas de menor demanda, pese a las tensiones entre Rusia y Ucrania. En diciembre, los precios se recuperaron gracias a las sanciones al petróleo ruso, un aumento de importaciones en China y la reducción de inventarios en Estados Unidos, cerrando el trimestre con una relativa estabilidad y perspectivas de un mercado bien abastecido.

Petróleo (US$/barril)*

*Serie de precio spot diario.

Fuentes: EIA. Elaboración: SNMPE.

El precio WTI promedio del IV Trimestre 2024 (US$ 70.77 por barril) fue:

10.8% por debajo del precio promedio del trimestre inmediatamente anterior (III Trim. 2024: US$ 79.36 por barril).

9.9% menor que el precio promedio del mismo trimestre del 2023 (IV Trim. 2023: US$ 78.53 por barril).

7.7% inferior al precio promedio anual en el 2024 (prom. 2024: US$ 76.64 por barril).

El precio Brent promedio del IV Trimestre 2024 (US$ 74.75 por barril) fue:

9.8% por debajo del precio promedio del trimestre inmediatamente anterior (III Trim. 2024: US$ 82.83 por barril).

11.0% menor que el precio promedio del mismo trimestre del 2023 (IV Trim. 2023: US$ 83.95 por barril).

7.2% inferior al precio promedio anual en el 2024 (prom. 2024: US$ 80.58 por barril).

En el 2024, el mercado petrolero estuvo marcado por tensiones geopolíticas, ajustes en la oferta y una demanda global incierta. El WTI promedió US$ 76.64 por barril y el Brent US$ 80.58 por barril, ambos ligeramente por debajo de los niveles de 2023 (US$ 77.63 y US$ 82.53, respectivamente). Los precios aumentaron por conflictos en Medio Oriente, recortes de la OPEP+ y sanciones al crudo ruso. No obstante, la desaceleración económica en China, el aumento de inventarios en EE. UU. y las expectativas de mayor producción global limitaron las alzas, cerrando el año con una relativa estabilidad.

Fuentes: BCRP, EIA y El País. Elaboración: SNMPE

Gas

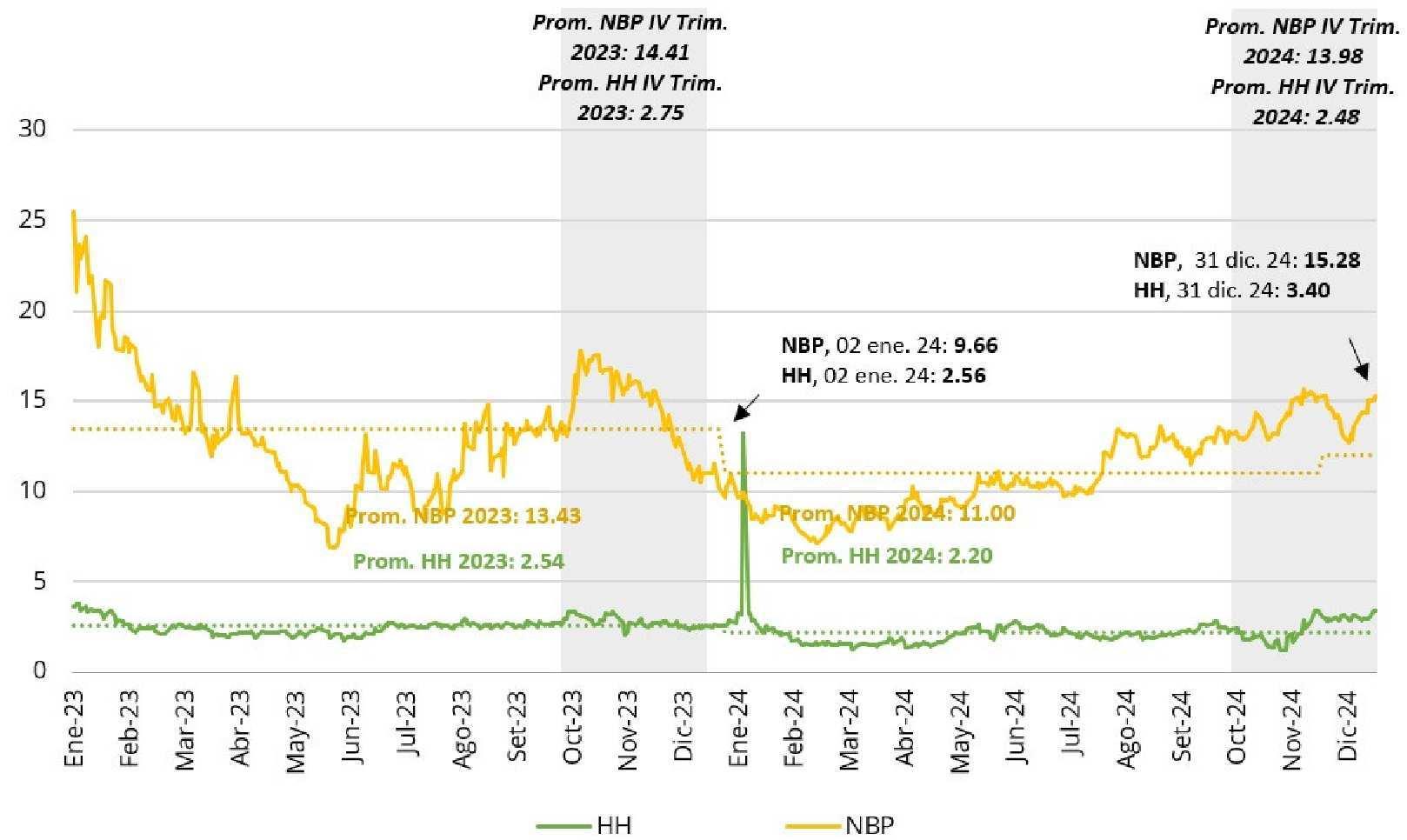

Durante el cuarto trimestre de 2024, los precios del gas Henry Hub (HH) en Estados Unidos y el National Balancing Point (NBP) en el Reino Unido mostraron dinámicas particulares influenciadas por factores climáticos y geopolíticos. En el caso del HH, los precios alcanzaron mínimos históricos, en noviembre, debido a una oferta robusta y demanda moderada por un otoño templado, pero repuntaron a finales de diciembre con temperaturas invernales más frías que aumentaron la demanda de calefacción. En el mercado NBP, los precios comenzaron el trimestre al alza por interrupciones en el suministro desde Noruega, tensiones en Medio Oriente y la preparación para la temporada invernal. En noviembre, tras las fluctuaciones, los precios subieron nuevamente por mayor demanda y temores sobre el tránsito de gas ruso. En diciembre, tras un descenso inicial, los precios se recuperaron debido a nuevas interrupciones en Noruega y la incertidumbre por el fin del acuerdo de tránsito entre Rusia y Ucrania.

Gas natural (US$/MMBTU)*

*Serie de precio spot diario. Fuentes: EIA.e ICE. Elaboración: SNMPE.

El precio NBP promedio del IV Trimestre 2024 (US$ 13.98 por MMBTU) fue:

18.9% mayor del precio promedio del trimestre inmediatamente anterior (III Trim. 2024: US$ 11.76 por MMBTU).

2.9% menor que el precio promedio del mismo trimestre del 2023 (IV Trim. 2023: US$ 14.41 por MMBTU).

27.1% superior al precio promedio anual en el 2024 (prom. 2024: US$ 11.00 por MMBTU).

El precio HH promedio del IV Trimestre 2024 (US$ 2.48 por MMBTU) fue:

18.0% mayor del precio promedio del trimestre inmediatamente anterior (III Trim. 2024: US$ 2.10 por MMBTU).

9.7% por debajo del precio promedio del mismo trimestre del 2023 (IV Trim. 2023: US$ 2.75 por MMBTU).

13% superior al precio promedio anual en el 2024 (prom. 2024: US$ 2.20 por MMBTU).

En el 2024, los precios del gas natural mostraron contrastes entre los mercados HH y NBP. El promedio anual del HH fue de US$ 2.20 por MMBTU, ligeramente inferior al del 2023 (US$ 2.54 por MMBTU), mientras que el NBP promedió US$ 11.00 por MMBTU, también por debajo del año anterior (US$ 13.43 por MMBTU). Aunque ambos mercados compartieron una tendencia a la baja respecto a 2023, el año estuvo marcado por dinámicas particulares:

En el mercado HH, los precios fueron afectados por una oferta robusta, inventarios altos y menor demanda en gran parte del año, salvo repuntes estacionales en invierno.

En el NBP, la volatilidad fue mayor, impulsada por tensiones geopolíticas, interrupciones de suministro y fluctuaciones estacionales, especialmente hacia el invierno.

Fuentes: EIA, GECF, ICE y Kore Energy. Elaboración: SNMPE