o que falta para cumprir os desígnios do Hidrogénio Verde?

O reconhecimento da cadeia de valor do hidrogénio verde tem sido acentuado na última década, e já não existem dúvidas de que terá um papel preponderante no mix energético. A tecnologia evoluiu, tanto na produção, como no transporte e armazenamento, e a necessidade é cada vez maior para garantir a descarbonização dos setores “hard‑to‑abate” e gerar eletricidade.

A invasão da Ucrânia pela Rússia, em fevereiro de 2022, veio também incentivar esta evolução, ao expor a importância da segurança e independência energética. De facto, o lançamento do pacote REPowerEU, que surge precisamente para dar resposta aos desafios provocados pela guerra, apresentou novas metas europeias mais ambiciosas para o hidrogénio, ao definir o objetivo de, até 2030, produzir, internamente, 10 milhões de toneladas de hidrogénio renovável, e outros 10 milhões de toneladas de importações. Para isso, a Comissão Europeia disponibilizou 27 mil milhões de euros para investimentos diretos em eletrolisadores e distribuição de hidrogénio na União Europeia.

Em setembro último, a ambição da Europa foi assumida pelo Parlamento Europeu, com a aprovação da alteração da RED II (Renewable Energy Directive), para introduzir metas vinculativas para o hidrogénio renovável e seus derivados, estabelecendo os objetivos de que 5,7% da energia no setor dos transportes fosse proveniente de combustíveis renováveis de origem não biológica até 2030, e 75% de incorporação na indústria até 2035.

Para garantir que a Europa consegue garantir a produção necessária, não comprometendo a indústria, a presidente da Comissão, Ursula von der Leyen, anunciou a criação de um novo Banco Europeu de Hidrogénio, com um orçamento de 3 mil milhões de euros. Pretende garantir um ponto de partida, alavancando a economia do hidrogénio e garantindo que são criadas economias de escala para se atingir custos mais competitivos.

Relativamente à média europeia, Portugal definiu metas ambiciosas desde cedo, pois reúne todas as condições necessárias para desempenhar um papel importante na cadeia do hidrogénio a nível europeu. O recurso renovável abundante e a incorporação renovável já existente permitem colocar o país numa situação privilegiada. A meta de 9 GW de capacidade solar, 9,3 GW de capacidade eólica onshore, prevista no Plano Nacional de Energia e Clima 2030, por si desafiadoras, e que serão revistas para integrar as novas metas europeias, e os recentes 10 GW de offshore até 2030 anunciados vem suportar o desenvolvimento necessário para que exista um mercado de hidrogénio renovável em Portugal.

A nível geográfico, o país detém ainda a seu favor rotas de transporte marítimo que podem assegurar o transporte do hidrogénio para países com elevadas necessidades energéticas como França e Alemanha, e as relações geopolíticas são estáveis para que a exportação exista.

A Estratégia Nacional do Hidrogénio, publicada em agosto de 2020, atualizou as metas definidas no PNEC 2030, com um aumento da

integração de hidrogénio verde no setor da energia, nomeadamente 5% no consumo final de energia, 5% no consumo do transporte rodoviário, 5% no consumo da indústria, entre 10 e 15% na injeção das redes de gás natural, entre 50 e 100 estações de abastecimento, e entre 2 e 2,5 GW de capacidade de eletrolisadores.

No entanto, com a revisão do PNEC 2030, prevista para junho de 2023, espera-se já uma atualização destas metas, integrando a nova ambição europeia e as sinergias expectáveis entre as tecnologias offshore e a economia do hidrogénio.

Atualmente estão em desenvolvimento dezenas de projetos de hidrogénio renovável em diferentes fases de maturidade, com destaque para a região de Sines, com um conjunto de projetos que ultrapassa a capacidade de 500 MW de eletrolisadores. O governo português anunciou também que o primeiro leilão de hidrogénio irá realizar-se em 2023, o que, a confirmar-se, será dos primeiros leilões de hidrogénio a nível mundial, uma vez que até à data não existiu nenhum.

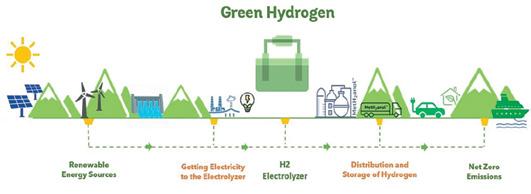

Para além da sua versatilidade, o hidrogénio verde é produzido por fontes renováveis, através de eletrolisadores, e não emite gases poluentes, o que contribui para a descarbonização dos setores com maiores emissões (produção e eletricidade).

No entanto, apesar das oportunidades existentes, existem vários obstáculos à integração de hidrogénio verde. A demora na publicação da legislação e regulação por parte da Comissão Europeia é preocupante e atrasa o processo de desenvolvimento das centrais produtoras.