Diretor: ABILIO DE CARVALHO

Direfor-gerente:

CANDIDO DE OLIVEIRA

Secretario:

J. V. BORBA

NUM. 183 n

Diretor: ABILIO DE CARVALHO

Direfor-gerente:

CANDIDO DE OLIVEIRA

Secretario:

J. V. BORBA

NUM. 183 n

Aqttcles gue supocm gue as covipanhias de seguTOs sistematicajiiente rsciisair. indenizar sinistros ndo tern razao.

As boas companhias 7ido gostavi de ier Questoes no foro. Toda a demanda c dxividosa. 0 fim das companhias ndo e nndar liiigando, mas desenvolver a sua clieniela. Se todos os segurados soubesscm ate otide vai o sen direito, muitas duvidas ndo existiriam.

Exiglr que o segurado prove_ o valor do dano de que se queixa, ndo c recnsar o pagamento. E' o que se /os em toda a parte, em coisas de comercio, na Chi na, no Japao, no Egito e na Crecia, que operam, por meio das agendas de stias companhias, em Paris e em outras pracas do continente europeu.

O segurado ndo e dispensado dessa prova, por ter sido total o sinistro e ha ver inn empregado do seguradora visto 0 negocio, antes de ser emitida_ a apoUce, porque isto ndo e avaliacdo capaz dc determinar o valor exato das utilidades. Demais, o que se indeniza ndo ^ o que 0 segurado tinha no dia do contrato, mas no momenta do ineendio.

E' impossivel o "quantum" das perdas coincidir precisamente com a impoftancia do seguro.

Duas excecoes existem na mencionada regra. A primeira quando se tratar de "apolice avaliada", por pacto eipresso; a segunda quando o seguro recair sobre coisas de uso do segurado, livros, roupas, mobiliarios, etc., por ser impos sivel "inventarid-los e avalid-los, depois de urn ineendio total.

O seguro e um meio de reparar ou "atenuar", de uma maneira "mais ou menos larga", as consequencias prejudlciais de certos aco7i/ecj?/;eritos, diz Lalande, no sen tratado de seguros. A indenizacdo p6de, porianto, ndo abranger rigorosamente a perda experimentada.

Sao timidas as companhias de segu ros.

Pagam muitas vezes sahendo estarem sendo furtadas. So resistem quando c jato e assds escandaloso ou o exagero

evidente. O ineendio doloso zomba do Jei e rise da justica.

As reclamagdes sdo, as vezes, too disparatadas, que coosoki espanto. Valor segurado e valor reclamado.

Tern acontecido ate pedirem indenizacdo de riscQS ndo cobertos ou de coisas nuo menclonadas no contrato.

O numero de agoes relativas a segu ros i pequeno, mas ha individuos que, por ignorancia, vendo nomes de compa nhias como autoras, supoem tratar-se dezsas questoes. Sdo apenas agoes regressivas, que elas intentam contra terceiros responsaveis pelos danos indenizados — companhias de estradas de ferro ou de navegagdo.

As seguradoras que indenizam inccndios em predios devem usar da agdo do art. 1208 do Cod. contra os inquilinos, todas as vezes que suspeitarem da origem criminosa do sinistro.

Ha no referido artigo uma presungdo de culpa contra o morador do imovel, de forma que o proprietario ou a segu radora, sua subrogada, ndo precisa provar a culpa. Achamos porem, que se deve ser tolerante, por isio so recomendamos esta agdo, quando houver indicios de que o ineendio ndo foi acidental.

Estamos num pais sem educagdo economica; o seniimento de previdencia e incipiente.

A agdo referida sera uma contra ofensiva, diante dos inceridiarios. O segu rado se souber que poderd ser reu numa agdo destas, temerd chegar a chama as coisas seguradas. Alem disto, essa pratica c!"eaj7a o seguro do risco locatlvo, usado em toda a Europa.

Fessoas desavisaclas vem no seguro um verdadeiro Potozi. E' necessario ver que ncsie ramo, como em todos os ou tras do comercio, a exito nem sempre e certo.

A sitvagdo do seguro brasileiro so ha polices anos comecou a ser promissora, apezar dos tropegos gue Ihe tern posto as administragoes. r

Muitas fraudes manifestas tern vencido nos tribunals. Embora scja a fustiga

a melhor das instituigoes politicas do Brasil, ha desfalecimentos Que desmerecem 0 prestigio aisoluto de que ela devia cercar-se.

Diretores e agentes de companhias nacionais e estrangeiras, deveriam, por sua vez, apreciar a funcdo social da instituigdo em que repousa a economia moderna. Resistir d especulagdo, sevi especular tambem. Pagar exatamente o prejuizo; nem demais nem de menos. " Feito 0 acordo, quanta d indenizacdo, ndo mais'deviorar.

Acredita-se, geralmente, que as com panhias de seguros ganham }ort>i\nas, tomando-se por base o estado de algumas delas. Ndo veem que outras rccoIhem apenas lucros exiguos, em comparagdo com 02 riscos assumidos.

Para a grande massa dos ignorantes essa industria ndo passa de uma especie de "jogo do hicho", explorado por "bicheiros", que nadam em rios de dinheiro.

Ndo sabem que ela obedece a certos principios de direito, que devem ter intransigcnte aplicagdo, e a calculos matematieos. Praticada arbitrariamente, seria desacertada e ruinosa, sob todos os pontos de vista, para 0 comercio, a in dustria e 0 progresso material do Bra sil.

Ela servird de termometro para iodas as miciativas industrials, e para a organizagdo do trabalho e da produgdo deste pais ainda pobre e fracamente educado para a economia e a previdencia.

0 odio secreto e instintivo que as mas ses mal orientadas nutrem contra 0 ca pital, desejando equiparar a indolencia d atividade, o saber d ignorancia, a inteligencia d estupidez, ndo deve atlngir as empresas de seguros, porque as suas reservas, por mais fabulosas que paregam, estabilizam on lastream os direitos e intcresses de milhares de segurados, que estdo no seio do povo; garantem, mesmo, em certos ramos, a integridade e a vida, economicamente falando, da legido dos operarios.

Sem capitals, as nagdes viveriam na apatia e na miseria.

O erario das companhias de seguros constitue, pois, a garantia efetiva dos segurados, uma especie de caugdo que deve ser administrada com honradez c defendida com serena energia.

As nossas sociedades ndo tern t:do uma visdo inteligente do necessario pro gresso e dai talvez certos preconceitos ainda existentes.

Facets, muitas vezes, na liquidagdo de sinistros suspeltos, como meio de pro

paganda ou por comodisrno, sdo, entretanto, economicas, quando se trata de despesas, para fins de defesa. cufos resultados ndo sejam desde logo palpaveis.

Falta-lhes esta inteligencia.

Ao seguro estdo ligados os maiores interesses da sociedade 7?ioder7ia. O seu desenvolvimento atesta 0 progresso economico de um povo. Quern ndo conhece a instituigdo ndo a estima. Achamos que e impatriotico detratar das riossas instituigoes segtiradoras.

Ndo pense alguem que julgamos todos OS seguradores premios de virtnde, como a Casta Suzuna, da opereta; mas a verdade e que somente companhias fracas ou mal administradas protelam pagamentos, sem motivos relevantes.

Aqueles que exerceram na Europa essa industria, vindo exerce-la aqui, se espantam da forma empirica das liquidagoes de sinistros. Ld, tudo e bein examinado; aqui, ndo. Fa2e7ra-se a grosso modo.

Medidas tern sido aconseViadas para combater 0 incendiarismo, mas os poderes p7iblicos ndo preStam a devida atengdo a este problema de seg-uranga geral.

As repetidas representagoes das Com panhias ou da Associacdo de Compa nhias aos Chefes de Poiicia desta capi tal e das outras do pais entram no expediente burocratico e ai ficam.

Uma circular aos delegados. as vezes sem resultados positivos... Alguns des~ tes se queixam de que quando conseguem apurar 0 fato criminoso, vein de pots 0 indiciado absolvido, gragas ao emprego de testemunhas falsas, d frouxiddo da parte acusadora ou d condescendencia dos julgadores.

As companhias de seguros cruzam 03 bropos diante da fatalidade, como arabes no deserto.

A mentalidade dominante ndo tern repulsa pela especulagdo pelo incendio e ndo se pode esperar uma rapida elevagdo do senso moral do nosso povo. Pode-se compreender que 0 negociante arnbicioso ou infeliz veja no i7ice77dio um meio de ganhar ou concertar finangas aruinadas.

Ndo se explica, porem, a tendencia de certas autoridades, para animar este mal, que rnuitas vezes se repete.

Os interesses superiores da ordem 0 da tranquilidade publicas dcvern estar muito acima das condescendencias e fraquezas sentimentais, que tanto tim desmoralizado a Republica.

A legislapao braslleira, no Codlgo Civil de 1916, se ocupa do contrato de seguro. Salta a vista que desta maneira parece uma instituigao de Direito Civil; a maiorla dos Estados. que nao regulamentaram 0 contrato de se guro por uma lei especial, tem-no tratado co mo contrato comerclal, e assim 0 incluiram no Codlgo de Comercio. A regulamentagao legal brasileira que se baseia nas leis correspondentes da Belgica (1874) e da Sulssa (1910), contem disposigoes gerais, trata cuidadcsamente das obrigapoes das partes e da regras especials no tocants ao seguro mutuo e ao se guro de vida. A lei sobre 0 seguro maritimo data do ano de 1850.

Menclonemos — por ser, ao mesmo tempo, import-ante e interessante — o modo de celebrar o contrato de seguro. Este contrato pode celebrar-se sem forma qualquer deflnida, ou atendendo-se a certas form^ necessarias a prova (ad probatione), ou mesmo para 0 convenio (ad solemnitate) Na Alemanha, por exemplo, nao e necessaria nenhuma forma; 0 contrato nasce pela concorrencia das vontades livres das partes. A mesma legislacao v^mos encontrar, por exemplo, no Mexico, para 0 seguro terrestre, assim como no Japao, etc. No entanto, e necessaria uma forma para a prova do contrato na Argenti na, no Paraguai. pais que adota a legislaqao da Argentina, no Chile, Colombia, Franga, Espanha e no Peru, no que se refere ao se guro terrestre.

No Brasil, a disposigao geral autoriza que os contratos podem ser valldos sem Ihes dar for ma. Excetua-se 0 contrato de seguro que nao e obrigatorio para as partes antes de constar por escfito. O mesmo dlzem as leis da Ve nezuela, do Equador, da Bolivia, do Urugai, da Inglaterra, do Peru, Mexico e da Espanha, quando se refere ao seguro maritimo.

A ultima reforma de importancia da regulamentagao menclonada fol feita pelo decreto n .21.828, de 15 de Setembro de 1932, que aprovou um completo Regulamento de Segu ros. Este Regulamento compreende as mais diversas disposigoes de fdrma e de fundo, especialmente sobre os direitos e obrigagoes do

segurador. Alem disso, legisla sobre os requi sites do contrato, com o resseguro, 0 cosseguro e a organizagao, controle e funcionamento das sociedades. Ai tambem se encontra a divlsao, que na America do Sul e sempre sumamente estrita, do seguro de coisas e segurcs de pessoas. Finaimente, ha disposiqoes sobre invetsoes, incluindo-se depositos bancarios, contratos hlpotecarios e titulos do Estado. A colocaqao dos fundos de reservas nao e tao dificil no seguro prlvado como no seguro social, 0 que constitue neste um verdadeiro "quebra-cabcQas". Mas tambem nes te assunto. Que exito inesperado podem ter tais disposigoes Assim e que ha poucos meses, no Mexico, as companhias estrangeiras contra os riscos maritimos, de incendio e de acidentes, que compreendem companhias norte-americanas, canadenses, inglesas, alemas e francesas, suspenderam suas operagoes de um dia para outro, preferindo agir assim a cumprir as exigencias mexicanas, que prev^m a inversao obrigatoria de certa fragao de suas reservas em valores e hipotecas me xicanas.

Este Regulamento contem, tambem, como 0 disemos, muitas disposlgoes sobre 0 controle das companhias brasileiras de seguros. Desde 0 princlpio do seculo vinte, estas companhias estao debaixo do controle do Estado, que de pots de ter mudado muitas vezes de forma e extensao, hoje, efetivamente. serve aos inte resses do Estado, pela influencia decislva so bre a estabilldade financeira das companhias.

A 14 de Julho de 1934, foi publicado 0 decreto n. 24.782, que creou, no Ministerio do Trabalho, Industria e Comercio, 0 "Departamento Nacional de Seguros Privados e Capitalizagao" (antes "Inspetoria de Seguros) No dia 25 de Julho do mesmo ano, foi publi cado 0 Regulamento correspondente (numero 24.783), contendo 118 arttgos bem puxados, estudando prollxamente a materia; 0 tempo nos dlra se verdadeiramente corresponde a todos os casos que se possam apresentar.

A autorldade nova se compoe de um diretor geral e de varias secgoes. A diregao geral

4'4'4'4'4'4'4'4'44'4'4'4'4^4'4'4'4'4">4'4'4'4iiF4i4i4»4»4'4»4.»

tem sua sede no Rio de Janeiro. Formam parte dela as seguintes divlsoes; gabinete do Diretor Geral, Secretarla Geral, que superintende as Bibliotecas, e a Consultoria Jurldica.

Esta e uma das mals importantes, porque funciona como perita e prepara as reformas de legislacao, Deve-se mendonar a Divisao Tecnica, com as secedes Arqulvo, Contabilidade e Estatistica. Subordinadas ao Diretorio Geral ha seis Inspetorlas, com sede no Rio de Janeiro, Sao Paulo, Porto Alegre, Sao Sal vador, Recife e Belem. Cada Inspetoria tem como chefe o inspetor e comp6e-se da -Seccao de Fiscalizagao e da Secqao Administratlva. Para a eficada de todos estes organismos contrlbuem varias comissoes; assim, foram creadas comissoes de Organizaeao e Admlnistragao como corpos consultivos, no que se refere aos probiemas do servi^o interne. Finalmente. para Intervir e controlar as operaqoes, nas companhias grandes crlam-se Caniaras Regionais de Seguros e de Capitalizagao, uma para cada Distrito, as quais flguram como arbltros e tem varias fungdes mais.

A 16 de Julho de 1934, foi promulgada pelo presidents da Republica, o Exmo. Sr. Dr.

Getulio Vargas, a nova Constituigao PoEtica do Brasil. O inciso primeiro do artigo 117 des-sa Constituigao, diz o seguinte:

A Lei promoverd o fomento da economia popular, o desenvolvimento do credito e a nacionalizacdo progressiva dosbuncos de deposiio. Igualmente, providenczard sohre a nacionalizagao das empresas de seguros em todas as suas modalidades, devendo constituir-se em sociedades brasileiras as estrangeiras que' atualmente operam no pais.

Poucas vezes se tem visto uma lei, que e a. carta magna de todo um Estado, referir-se' ao seguro privado .Deste modo, este artigO' 117 entende-se unicamente como parte daquela Constituigao e como demonsfcracao e exemplo de suas ideas basicas.

No Brasil quizeram estabelecer uma linha. divisoria muito exata: de um lado, os brasileiros, do outro os estrangeiros. Esta divi sao chega a tal extreme que muitos direitos,. que geralmente formam parte do peculio po litico de todos OS nacionais, sao privilegio unicamente dos que nasceram no pais. E' una principio que salta a vista, quando se trata de regulamentagao, da politica cultural, da Iraigragao e do capltalismo, E a consequencia logica destas ideas e a proibicao no future de companhias estrangeiras de seguros, Mas, como o artigo citado da Constituigao apenas menciona o principal, e como falta a. regulamentagao efetiva, continuam em vigor as disposigoes anterlores, especlalmente o "Regulamanto de Seguros de 1932"'. Sendo tarabem certo que estas regras necessitam re formas. O que se regulamenta por este decreto de um modo bastante extenso e o direito internaclonal privado, que, segundo oi notavel tratadista alemao Ernesto Brock, se chama "estatuto do logar do estabeleciraento",

Esta falta de legislagao e uma das causas' pelas quals se faz notar, de mais a mais, a preponderancia das companhias estrangei ras. Admitlndo-se, por exemplo, que na Inglaterra o contrato de segiuro paga impostos Inslgnlficantes e que nos Estados Unldos: quasi nada paga, 6 facil compreender por que as companhias estrangeiras levam certa vantagem no mercado naclonal. Estados como o Paraguai, Urugal e Chile puzeram em vigor disposigoes destinadas a proteger as compa

nhias nacionais, o que falta, por exemplo, na Argentina. Deve-se esperar para ver si no Brasil chegarao ao extremo de proibir toda atividade das companhias estrangeiras.

As estatisticas mais novas sobre o estado "do seguro brasileiro foram publicadas em Dezembro do ano de 1935 e se referem ao ano de 1934. Por elas se conhece que havia em 1934, no Brasil, 33 companhias estrangeiras e 50 companhias nacionais de seguros. Das ultimas, 38 se dedicavam ao seguro de eoisas, e 0 resto ao seguro de pessoas, Durants os anos anterlores, citam-se outras cifras; por exemplo, em 1932 havia 35 companhias es trangeiras e 47 companhias nacionais, vendo-se que o progress© tem favorecido as com panhias nacionais. Desde 1933 nao tem havido mudangas de importancia, nem liquidac6e.s fotgadas. Durante o ano passado, uma companhia pequena liquidou voiuntariamente e duas outras se estabeleceram (Metropole e Vitoria).

No seguro de eoisas trabalham companhias de sete paises. A maioria deias, 19 compa nhias, tem sua sede na Inglaterra. "Vem depois a Aleinanha, representada per 5 compa nhias. Ha alnda tres companhias francesas, duas norte-americanas e duas italianas, e. fi nalmente uma suissa e outra argentina; a ul tima e "El Fenix Sud Americano".

Ao seguro de vida dedicam-se apenas tres companhias estrangeiras, das quais a "Sud America" tem sua sede principal em Buenos Aires; as outras duas sao de Trieste.

Vamos agora examinar a receita de premlos. A arrecadagao total de premlos do ano de 1934 elevou-se a 182.575:7538000 (em 1933, a reis 172.771:1578000). A's companhias nacionais correspondiam 138.194:7638000, as estrangei ras 44.380:9908000, receita que e superior a de 1933, 0 que resulta certo exito da coneorrencia estrangelra.

Estas cifras, contempladas sem compardlas com outras, podem considerar-se satlsfatorias, mas relacionando-as com as cifras correspondentes ao estado atual do seguro em outros paises sul-amerlcanos, deixam uma margem apreclavel de lucros, E alcangaremos o mesmo resultado se dispuzermos estas ci fras em relagao com a populagao e a fortuna naclonal do Brasil, ou em outras paiavras, com fatores que abertamente favorecem o se guro nesse pais. E' por isso que as autoridades correspondentes crearam uma legislacao

especial e modema, fazendo todo o possivel para Incutir as ideas basicas do seguro no grande publico, divuigando per obras e por paiavras as vantagens da seguranga oferecida peias companhias que trabalham no pais.

A maior companhia brasileira, tomando por base 0 balango anual, e a Alianga da Baia, que encerrou o ano de 1934 com a importan cia de 53.974:561S251. Essa companhia dedica-se ao seguro de eoisas. Tem um capital de 9,000:000$000.

No ramo do seguro de vida a companhia mais importante e a Sul America, cujo capi tal ascende a 4.000:0008000. Tem reservas no valor total de 267.760:0068000. No balango de 1934, encerra o seu moviinento com a impor tancia de 291.973;088$000 e ha cinco anos passados com 100.000:000.8000 menos.

Algumas paiavras sobre o seguro de acidentes, que no Brasil tem fins socials, tendo, nao obstante, um fundo de concorrencia comercial. Segundo as ultimas prescriedes do ano de 1934 (decreto n. 24.637), cuja regulamen tagao e de fevereiro deste ano, sao fixados OS beneficios para a quasi totalidade das profissoes. A lei tem um avango apreciavel e cumprira rtiuitos mandaraentos socials. E' estrariho que nao hajam introduzido a obrlgagao de segurar-se contra acidentes; ha unicamente disposigoes indiretas, como, por exemplo, a obrigacao do deposito de certas somas em. dinheiro. No Chile, onde ha uma regulamentagao similar, ve-se que estas dis posigoes, justamente por serem indiretas, nao tem 0 exlto desejado. Quanto ao mais, nao foram creados institutes especiais para servir de segiiradores. Desse modo, o ramo em aprego foi entregue as companhias privadas, que, como sempre, tfem que competir umas com as outras, multo em demerito do valor social deste ramo".

Deve-se, finalmente, mencionar o "Regulamento de Capitalizagao", do ano de 1933 (decreto n. 22.456). Uma das formas de previdencia que mais simpatla tem despertado no grande publico e a capitalizagao. Segundo a exposicao de motives, a legislagao brasilei ra imita o direito frances. Na Franca surgiram as primeiras companhias de capitaliza gao em meiad'os fio seculo passado. Depois. de adquirirem um certo desenvolvimento, to-

REVISTA DE SEGUROS

das fracassaram por falta de base cieniifica ou de vigilancia fiscal. Hoje em dia, ha na Franca mais de quarenta companhias que se dedicam a capitaliza?ao, e em 1930 os contratos em vigor ascendiam a soma de francos 26,756.000. No Brasii ha quatro companhias que trabalham segundo as indicacoes do regulamento mencionado. O prazo de capitalizacao pode ser de 10 ate 30 anos.

Esta exposicao nao estaria completa se nao mencionasse os fatores da ciencia, de eminente importancia para o avanco dos seguros no pais. Sao, primeiro, as conferencias, que atuaimente faz no Rio de Janeiro o conhecido professor Alfred Manes e qus se reJerem aos mals diversos problemas de todns ■os' ramos de seguros.

E, segundo, e a REVISTA DE SEGUROS, revista nova, mas ja conhecida por varies titulos, que se publica sob a direcao dos senhores de Carvalho, de Oliveira e Borba, e que, per suas informa?6es, comentarios e estatisticas, e um reflexo de todos os esforgos apreciaveis do seguro farasllelro.

(CORIPANHIA INGLEZA DE SEGUROS)

Fnndada em York, Inglaterra em 1824

FOOO

MARITIMOS — TRAXSPORTE AUTOMOVEIS

ACIDENTES PESSOAIS

DIRECCAO PARA O BRASIL: RIO DE JANEIRO

Rua General Camara n. 66 — loja.

E. F. HAYWARD — Qerente.

SaO PAULO

Rua 3 (le Dezembro, 48 — sobreloja

HOLLAND & CIA. — Agentes.

(Sub-Agente em Santos: S. A. Hansen

Rna Cidade de Toledo n. 7)

Outras Agencias em BELfiM, CURrTYBA. MANAUS, NATAL, PARAHYBA, PELOTAS, PORTO ALEGRE. RECIFE. SANTOS, S. PAULO e VICTORIA

Nada e mais falso do que a suposigao ds muita gente sobre a conduta das companhias de seguros, em relagao a certos sinistros. Ago ra mesmo, .surgiu nas secgoes livres dos jornals — especles de mures calados — a grita do escandalo, porque algumas com panhias nao liquidaram um sinistro de fogo, Quern 0UV3 o segurado, parece que ele esta cheio de razao: o inquerito foi arquivado, r« justiga esta ao iado do segurado e o prejuizo foi apurado. Guvindo-se porem os seguradores, dizem eles que as faturas dc aquisigao do material pelo segurado foram emitldas por firmas falidas ou que nao extstsm nos locals indicados. Assim sendo, falta a escrita do se gurado 0 devido cunho de autenticidade e. condescender com Isto, seria iucentivar a fraude, o dolo e a simulagao.

Todo o homem de juste equilibrio vera que, se tal e verdade, as companhias merecem ate louvores por nao se atemorlsarem na legltima defesa de seus Interesses e dos interesses confiados pelos aclonistas aos seus diretores rt agentes.

O seguro so pode existir para rep6r uma situagao anterior e nao para especular-se com ele.

A propcsito desse caso, dlzla-nos um aavogado que na Assemblea Legislatlva devia ser promovida uma lei que obrlgasse as compa nhias de seguros a deposltarem a Importancia das respectlvas apolices, uma vez que ocorressem OS sinistros.

Pasmem todos Flzemos-lhe ver que as companhias de seguros tem um deposito de duzentas apolices no Tesouro; que a lei as obriga a constltuirem reservas que garantam os seguros em curso ou os rlscos nao expirados; que ha outras reservas estatutarlas e algu mas delas fazem mais uma reserva de sinis tros nao liquidados. Essas emprezas estao sob a fiscalisaqao de um orgao ofielal do Estado e a lei dispoe sobre o fechamento daquela.',, cuj^ reservas estejam desfalcadas. A fiscalisagao vale ou nao. Dsmals, seria absurdo qus entre todos os contratcs para cuja cfstlvldade se tenha de rocorrer aos tribunals, somente o do seguro exiglsse uma garantla preliminar a sentenga, quando na maioria das vezes 0 prejuizo € inferior a importancia maxima da apolico. Ficou atoiUto o gausidlcc, com o que nao sabia.

0 que se vem verlficando, particularmente, nesses dois ultimos meses, no Rio Grande do Sul, e verdadelramente desmoralizador para quern afirma que seguros e Industrla e nao "jogo do blcho" ou "caixa caga nlqueis".

As Companhias de seguros, contlnuando com 0 criterio atuaimente adotado, preparam a industrla seguradora do Brasii um future perigoso. para a industrla seguradora privad.v particularmente, e qulca se nao provocarao assim a socialisagao da mesma.

O segurado, ssja ele proprletarlo, comerclante ou industrial, deseja saber se esta ou nao enganado pelas companhias de seguros, Pois mascates de seguros o procuram diariaWente, oferecendo-Ihe pregos dlferentes pela inesmlsslma mercadorla, Agentes novos introduzidos no - mercado, garantidos por comissoes altas que as suas representadas abonam-lhes, isentos de relaeoes, vao de porta em porta "OFBRECER" vantagens (sic) aos posslvels candidates. Justiga seja entretanto felta as Companhias de seguros alemas e particularmente as Compa nhias inglesas, que stoicamente estao se resignando a perdev seguros e nao concorrer para o descalabro clas tarifas e a desmoralisagao do ramo-

Com a experiencla de 26 ininterruptos anos de servigos profisslonais, posso esclarecer aos Srs. Diretores de Companhias de seguros fatos que, talvez, Ihes escapem.

1.°) O agente, na impossibilidade ds poder eorresponder aos apelos continues de aumento da produgao, solicitados pela Casa Matrlz, prontifica-se a abrir mao de sua comissao ou de uma parte da mesma, cedendo-a, ou oferecendo-a aos candidates provaveis. Passa-se algum tempo e o Agente constata que o resultado de tanto trabalho foi para ele nulo ou quasi, chegando a iludir os seus meIhore.s amlgos' e parentes, dos quais cobrou o premio previsto na tarifa, enquanto ofereceu as suaA comissoes a estranhos que Ihe deram a preferencia pelo motlvo da tal "vantagem". Recorre 0 Agente a sua Companhia, solicitando Uma melhoria na sua comissao. Nao ha argumentos que Ihe faltem para convencer a sua Casa Matriz, afim de obter o sou desideratum:

a) Que as Companhias locals tem margem para despesas e comissoes;

b) Que a Companhia XIS e a Companhia YPSILON dao comissoes.

E' falso, Srs. Diretores, pois com relacao as Companhias locais, nao necessitam de tais recursos para fazer os seus seguros e as suas carteiras, algumas das quais datam de 50 anos. Tem as Companhias locais os seus s-ocios, que sao a maior garantia do seu desenvolvimento e progresso. Tem elas o emprego dos seus capitals e reservas na localidade que Ihes proporclona a reclprocidade de negocios, tal qual a Matriz do Agente na sua sede. Quern ofereceu, oferece e oferecera sempre comissoes, sao os agentes das Companhias que a eles atendem, dando-lhes comissoes fora do comum, serao sempre, os agentes e gerentes de sucursais incapazes e, entretanto. atendldos pelas suas casas Matrizes, nas des pesas absurdas feitas.

Alegar que a outra da, para justificar o seu procedimento, e zombar com a reaiidade dos fatos. O que se passa e o seguinte; O gerente ou 0 agente de uma Companhia aptescnta-se a casa do candidate, ja segurado em outra empresa, e solicita-lh& uma participagao do seguro ou a sua totalidade. Se nao houver relagoes influentes ou de amizade. respon.deIhe de imedlato o segurado nao haver moti ves para retirar o seguro da outra empresa. ' Ai vem o agente ou o gerente com sua ••van tagem". O segurado iludldo, promete. Vem o momento do vencimento e ai esta Companhia seguradora a procurar a reforma do seu se guro. O segurado conta tudo dlreltinho ao seu amigo e Ihe diz: "sabe que esteve aqui uma Companhia que me da uma diferenga sobre o premio. E uma Companhia grande, que nao se imports de perder dinheiro (sic) ou que 0 Agente nao faz questao da comissao, pois 0 que Ihe interessa e apresentar negocios a Companhia"... E' logico que nao diz qual e a Companhia, nem da por escrito; TOLO quern, psnsar o contrdrio. Resultsdo, a Com panhia seguradora, enganada pela sua cole-' ga, desleal na angariagao de seguros. enquan to diz respeitar a tarifa, "acompanha", nao "da", nem "oferece", como fez aquele geren te ou agejite. Seria alias um tolo se nao flzesse assim, pois a experlencia tem sobejamenta demonstrado como algumas Companhias fizeram as suas carteiras. Leiam-se os balangos. Ai estao eles, que falam claro.

No ramo transportes, o ridiculo e maior, pois a Companhia que mantem o seguro a ser perdido e que 6 a unica a saber do resultado

que ele da, acompanha a sua desleal concorrenfce ate o ponto em que nao deixa mais margem e o larga nas maos da outra. (BONITO ABACAXI...)

Pa^semos a falar agora do lado technico do assunto. A "Revista de Seguros" ja demonstrou em artigos anteriores que a receita de premies de seguros do Rio Grande do Sul e relativamente fraca para garantir uraa media miniina de 50 "I" de sinistros no espa?o de 5 anos. Que, dando-se aos segurados 25 °i° ou mesmo 30 •!" de comissao para fazer uma carteira anual digamos de 5Q:000$000, correspon'de ao mesmo resultado de uma carteira de 35:0005000, sem comissao, com menos resi>onsabilidade e mais decencia perante os mesmo-s segurados. - ,

Em resumo e em duas palavras, o mal re side nas Comissoes elevadas concedidas ao.3 agentes e a permissao dada as sucursais das Companhias em abrir mM das mesmas co missoes que levam a conta da casa matriz, fazendo despesas que nao se justificam na logica comercial.

Como e dificil a 45 Companhla.s entrarem num acordo ??? ITm franco atirador. P. Alegre, junho de 1936.

J. BOTTON.

O desenvolvimento da moderna estrutura de cimento armado nas edificaqoes, asslm como as reservas acumuladas em determinadas industrias de vulto, tern levado alguns se gurados a Ideia de co-participar nos riscos do seguro de incendio ou raio, iimitando a sua xesponsapilidade a determlnada quantia, procurando para o excedente do dano as Compa nhias de Seguros.

Sao esses os seguros denominados "Excesso de dano". Supomos um edlficio do valor de

2.000 contos de reis e o seu dono querer arriscar de sua conta ate a quantia maxima de 1.000 contos de r6is, em caso de sinistro. Procura OS seguradores para obter a garantia dos demais 1.000 contos de reis, caso o prejuizo ultrapasse os primeiros 1.000 contos ao seu proprio risco e perigo. Para esses seguros as Companhias seguradoras aplicam taxas menores das habitualmente concedidas s proporcionalmente correspondentes ao excesso provavei do dano ate o limite maximo segurado.

Aos referidos seguros sac aplicadas as seguiutes clausulas:

"O presente seguro 6 concedido sobre o va lor de Rs. ^2.000 contos), e a Companhia seguradora gozara de uma franquia igual a 50 -l'' do referido valor Cl.OOO contos). em oaso de sinistro;

"Em caso de sinistro o importe dos danos a cargo do Ssgurador comecara se os danos ultrapassarem a fraiiguia acima estipulada (Rs. mil contos), pagando, neste ceiso, o Segurador, os danos verificados e apurados acima da franquia estipulada (acima de 1.000 contos);

"Sob pena de nulidade do presente seguro, 0 Segurado se compromete a nao segurar con outras entidades a franquia estipulada neste contrato;

"O Segurado obriga-se a declarar ao Segurador qualquer aumento que se verifique no valor das suas existencias estlpuladas em Rs. (2.000 contos), sendo o referido excesso dlstribuido em partes iguais entre o Segurado e Segurador e pagando o primeiro ao segundo 0 premio correspondente ao valor a cargo do segurador;

"Se, em caso de sinistro, o valor das exis tencias for superior ao valor estipulado na apollce (2.000 contos), a indenizaqao sera efetuada a base do ratelo proporcional, cabendo ao segurado o excesso constatado.

Porto Alegre,

nas principals pragas do Brasil

Avenlda

• Entrando, sem preambulos doutrinarios, no ^unto a que visa este ligeiro estudo, come?aremos por dizer que o sentido do preceito legal que manda repartir todas as avarias grossas no fim da viagem, tern sido, pelo quo ^05 parece, interpretado demasiadamente a letra. E talvez que, por isso, nao venham fora de proposlto algumas consideragoes sobre o assunto.

Para nos abstermos, porem, tanto quant-D Possivel, de dlvagacoes difusas, vamos apre•sentar um exemplo de ordem pratlca, que, Pelo seu cunho de objetividade, podera elucidar nielhor o ponto de vista que temos em. mira.

Suponhamos, pois, um vapor em vfagem do ^orte da Europa para a America do Sul, saindo de Hamburgo, com escalas por Amsterdam, Anvers, Havre, Vigo e Lisboa (na Europa); e Pernambuco, Rio de Janeiro, Montevideo e •^uenos Aires (na America do Sul). Fantasiemos agora sobre este navio hipotetico a seguinte historia: — Que ao sair de Hamburgo se Ihe declara incendio que motiva alijamentos varlos, reboques de assistencia, transbordo de carga, e tudo isto a par das imprescindi"Veis providencias para a extingao do incendio propriamente dito.

Prosseguindo a sua viagem, o navio recebe '6 deixa cargas em Amsterdam e Anvers, e, ao chegar ao Havre, de novo o fogo irrompe, obrigando a novas deligencias. alijamentos, -Teboques e transbordos para se obter a sua completa extinct. O vapor continiia depois d sua marcha, entregando em Vigo e Lisboa ds cargas que para estes portos se destlna"Vam, ao mesmo tempo que outras recebia com 'destino a portos da America do Sul. E uma vez chegado as aguas do contlnente americaho, dep6is de tocar em Pernambuco, Rio de Janeiro e Montevideo, encalha ja proximo dc Buenos Aires, aeabando por se perder fcotalmente.

E" um exemplo teorico, verosimil, apesar de tudo, e que nos vae dar ensejo a focarmos o tema que nos parece interessante por em evidencia.

Para anallsarmos a situagao — tomemos, por exemplo, o ponto de vista do Dlreito Por-

tugues e coloquemos portanto a hipotese a dentro da respectiva Lei comercial. Admitamos ainda a competencia dos nossos tribu nals e da nossa legislagao para resolverem o caso — colsa, alias, que se podia muito bem verificar se tal navio fosse portugues e se os conhecimentos de embarque fixassem, como hoje e vulgar nos grandes meios mai'itimos, a competencia da lei do pavilhao.

Tomando este ponto de partida, teriamos em seguida a dividir os acontecimentos em tres capitulos: 1.°, o sinistro-Hamburgo; 2.®, a avaria-Havre; 3.% a perda total ocorrida em Buenos Aires.

Nao podiamos — e e este o primeiro aspecto do caso —■ seguLr a letra a doutrina preconisada no art. 651 do nosso Codigo, que manda repartir todas as avarias grossas sucessivas no fim da viagem, simultaneamente, porqus interessados havia que, presentes, isto e: as suas fazendas, no primeiro sinistro ja o nao estavam no segundo. As cargas que houvessem sido entregues antes do navio chegar ao Havre nao tinham o menor dever de contribulr para uma avaria posterior, e, reciprocamente, as cargas embarcadas depois de o na vio deixar Hamburgo (por exemplo: em Ams terdam), obrigagao alguma tinham de contribuir para o primeiro sinistro.

Mas como o Codigo fala de "no fim da via gem", isto comporta a necessidade de se fixar, embora de modo sintetico e quasi de fugida, 0 conceito exato de "viagem". Digamos por isso que esta pode dividir-se em viagem real — aquela que o navio faz; viagem legal — a que consta dos seus documentos de bordo e para a qual foi despachado; a viagem segura aquela que as apolices cobrem.

Pondo de parte esta ultima, que nao interessa ao nosso caso, teremos a considerar apenas a viagem real e a viagem legal. A viagem real sera sempre a viagem legal, todas as vezes que o navio se nao desvie da sua rota, fato que suponhamos tambem se nao ter verlficado no exemplo apresentado. Asslm, a viagem legal e real do navio serla a de Hamburgo para Buenos Aires. Esta a viagem do navio.

Relativamente. fazendas, a sua viagem, melhor dlzendo; as suas viagens, seriam aquelas que dos conhecimentos constassem, Para

elas seriam tais viagens egualmente as suas Tiagens legais. O porto de embarque marcaria o inicio da obrigacao contratual do Carregador perante o-Armador e deste perante aquele, obrigagao que se extinguia com a entrega da fazenda, no seu destine, e pagamento do respectivo frete. A vlagem das mercadorias, embora utilisando o seu Instrumento de locomocao — 0 navio — justapoe-se e liga-se 4 viagem do navio. mas e juridlcamente, individualisada e independente, sob este aspecto, da viagem daquele. E tanto assim que pode ela ser mais curta do que a viagem do navio (quando embarca num dos seus portos de escala), ou mais longa (quando transborda para outra "iinha").

Fixado o conceito de viagem, tomemos portanto a alusao contida na lei de "no flm da viagem", no sentido de coexistencia e presen?a da mercadoria a bordo. E' certo, com efeito, o seu significado, como adeante melhor veremos.

Ora, a presenga da mercadoria a bordo 6 que estabelece o vinculo juridico de ligacoes em materia de avarias por contribuigao.

Esse vincuio de ligagoes reveste, como S3 sabe, um aspecto dupio: de direitos e de deveres. Confunde-se vulgarmente isto, assentando-se na pressuposigao de que numa avaria grossa e sempre o navio o credor. E' um erro, No expressive caso de um alijamento, ela sera, em linha reta, o devedor principal, se o Armador, como e habito generalisado, a si chama a missao de mandar repartir a avaria.

* «

Vejamos agora, tendo em conta a posigao dos varies Interessados, como se repartiriam as aclma referidas avarias.

Temos em primeiro lugar o incendio 'em Hamburgo. Os capitais contributntes seriam, neste caso, apurados sobre toda a carga e na vio, como e vulgar: e contribuidos todos os varies desembolsos e sacrificios de carater voluntario.

Quero dizer: nesta prlmeira avaria a posigao do navio seria a de devedor, sendo credores, em primeiro lugar, os donos das merca dorias alijadas.

Em segundo' lugar vem a avaria proveniente do novo incendio no Havre.

Contribuidos seriam neste caso os valores dos novos alijamentos registados, a par de

todos OS demais dispendios caracterlsados pelo ato de sacrificio volimtario; a contribuintes a carga que nesse momento se encontrassa.a bordo, e, mais uma vez, o navio no pe do va lor que nesse momento tlvesse.

De um modo geral nao ofereceria, pels, grande dificuldade a solugao do caso — ate aqui.

Teriamos agora a resolver, portanto, o tercelro capitulo a que acima fizemos referenda

Se nao houvesse ocorrido avarias anteriores,. 0 fato da perda total, desde que provado fos se 0 seu carater fortuito, nao comportaria mais obrigagoes, tanto para Armadores como para Carregadores. Mas, uma vez que durante a viagem do navio — a sua viagem legal, Hamburgo-Buenos Aires — se verificaram tres slnistros, haveria consequentemente a determinar a posigao exata " dos varios comparticipantes na "aventura maritima".

Nao contem a Lei disposicao concreta quepreveja e regule rigorosamente este caso. Em nenhum artigo se encontra a solugao exata e precisa de um acontecimento como o que .se apresenta em hlpotese, fato que justifica uma interpretacao mais demorada da lei.

A unica disposigao legal que, a primeira: vista, se aflgura ter aplicagao no caso, € a re•ferlda ao artigo 642, § 1.", que resa asslmr "Se pop alijamento ou corte de aparelhos o navio se salva e, continuando a sua viagem^ percce, os objetos salvos contrlbuem so por tl no alijamento no pd do seu valor no estado em que se acham, deduzidas as despesas de salvagao".

^ O significado da oracao gramatical "e, con tinuando a sua viagem perecc", refere-se, sem a menor duvida, ao navio, sujeito da mesma.

^te e o sentido gramatical da fraze, mas nao e, nem pode ser, o seu sentido juridico, mais profundo, como vamos procurar demonstrar.

Para que haja contribuigao e necessario haver, como e evidente, fatores contribuintes, isto d: a existencia a bordo de carga. A existencla a bordo de carga implica, necessariamente, tanto para o navio como para a carsa, a ideia e a agao da viagem. Esta compora um conceito legal, como jd vimos. A mercadona em viagem esta legaltaente adstrlta a certos deveres. em contra-partida a certos diuos, enquanto se encontrar sob conhecL-

"lento, desde o porto onde regularmente embarcou (onde fol despachada), atd ao porto a que se destina. Tambem jd. dissemos ser essa a sua viagem legal — independente da rota do navio. Do ponto de vista do Carregador, .viagem e e serA sempre o percurso compreendido entre dols portos; o do embarque das azendas e aquele aonde elas deverao ser enwegues. So enquanto o navio se encontrar no decurso de tal ato e que subsistem obrigagoes reciprocas. Se o navio vem Ja de outros por tos, e claro, que isso e indiferente aos CarreSadores. sob o ponto de vista juridico. Obri gagoes anteriores veriflcadas, relaUvamente a avarias nao os interessa. Tambem os nao mteressa, nem pode legalmente interessar, os sucesscs que sobrevenham ao navio depols da sua mercadoria haver descarregado no porto ^ Que se destinava, — caso o navio continue I'lagem.

E aqui esta a razao porque entendemos, que "v nha a proposito e ser necessario fixar-se h tidamente, embora de passagem, o conceito Juridico de '-viagem".

E' que a viagem legal do navio, como ja foi to, pode coexistir, coincidlr, justapor-se a I'iagem legal das mercadorias — mas uma e dutra sao, na essencla, fatos juridlcos indivloualisados e diversos.

O vinculo de obrigagoes reciprocas so exis^ enquanto existir a carga a bordo. E isto ate hifismo que o sinistro ocorra a dentro da via gem constante dos conheciraentos da merca doria, fato que comprova, da maneira mais eioquente, ser esse tambem o pensamento enunciado em preceito normative pela nossa a qua] o art. 642 e seus paragrafos faz referenda. A palavra -viagem, no sentido da rota do vapor, tern a correlacao que resulta da ■propria lei, com a viagem das fazendas, pressupondo por isso simultaneamente a coexis tencia e a coincidencia da propria viagem das mercadorias.

E prbva-se que assim e, visto a Lei dispor, Por outro lado, que as avarias se repartem no fim da viagem, concluindo pela negatlva, no Paragrafo unico do seu art. 651, quanto as que Sorem desembarcadas ,em portos de escala.

Esta intencional distringa feita, al6m de conflrmar tudo quanto jd acima dissemos, comporta, no amago, a Ideia de que o navio em viagem de escalas nao efetua, a rigor, uma viagem, com vista as fazendas transportadas, mas uma sucessao de viagens rigoro

samente destacadas ou entroncadas, conforme OS casos.

Isto fixado, que e materia fundamental, avangando um pouco mais, imediatamente ss verifica que os fatos e os sucessos decorridos desde o potto de embarque ate ao porto do destino, referidos nos conhecimentos, formam para as mercadorias, um perfelto ciclo, fecham um circuito.

Mas se a fazenda viajada, de um porto a outro de escala, flea ligada as obrigagoes nascidas dos sucessos ocorridos nesse per curso, igualmente o fica e deve ficar o na vio. As obrigagoes sao iguais e reciprocas, havendo a determinar, subsidiariamente, apenas a posigao devedora ou credcra de cada um 8 cada qual.

Be e 0 navio a sacrificar-se. para o bem e •seguranga comum, se ele corta velas ou pica mastros; se efetua manobras em que so o casco seja 0 sofredor — como um forgamento de maquinas ou um encalhe voluntario a sua posigao sera, de modo bastante concrete, a de credor perante a carga e, eonsequentemente, e logico que seja ele a pedir caugao ou garaptia as fazendas que, chegadas ao porto do seu destino (para ele porto de escala apenas), ai desembarquem. E esta faculdade esta tam bem prevista na Lei, embora deflcientemente regulament'ada.

Se sao as fazendas a se sacrlficarem, como no caso de alijamento, e no exemplo acima posto, ja 0 caso muda completamente de figura. E' que em tal circunstancla o dono dos objetos alijados tem perante o todo salvo a posigao de credor e a eie deveria ser, por isso, garantido o direito de se cobrir com caugaoi tal como a iel o preve para o Armador. Este ponto ficou porem totalmente em branco na lei comercial. E' hipotese que nao foi prevista pelo legislador.

Daqui resulta que se o navio prosseguindo a sua viagem se perde, para alem da viagem da mercadoria alijada e referida no seu conhecimento, os Carregadores que nada teem a ver com o resto da derrota do navio, ficarao numa posigao deveras embaragosa, pois nao terao nas suas maos, ou ao seu alcance a minima garantia a cobrl-los. ' «

Analisemos ago^a qual serla, dentro dos princlpios expostos. absolutamente rigorosos.

a situacao dos varios Carregadores em relaCao ao vapor.

A viagem era, como ja foi dito: Hamburgo, Amsterdam, Anvers, Havre, Vigo e Llsboa (Europa), Pernambuco, Rio de Janeiro, Mon tevideo, Buenos Aires (na America do Sul).

Fatos: — um incendio em Hamburgo e outro no Havre e, ftoalmente, o naufragio ja proxi mo de Buenos Aires.

Cargas: de Hamburgo, para Amsterdam. Anvers, Havre e Montevideo (no manifesto de Hamburgo). Pelo manifesto de Vigo (saltando OS outros portos para simplificar), cargas para o Rio de Janeiro e Montevideo. E pelo manifesto de Llsboa, carga apenas para Bue nos Aires.

E, entao, a situagao seria a seguinte;

Os Carregadores de Hamburgo para Ams terdam e Anvers so tinham que comparticipar no primeiro incendio. Os de Hamburgo para o Havre teriam que comparticipar nos dois sinistros. Os Carregadores de Vigo para 0 Rio de Janeiro e Montevideo, estavam llvres de todo e qualquer pagamento. Finalmente, os de Lisboa para Buenos Aires, esses perdiam OS sens valores, em virtude do naufragio. Mas, para por melhor em evidencia o ponto visado, imaginemos agora que de Hambur go havia saido tambem cargas para Buenos Aires e que estas e as de Montevideo haviam sido justamente as que foram alijadas por ocasiao dos dois incendiost o de Hamburgo e 0 do Havre).

Que verificariamos, entao ?

O seguinte, que nao deixa de ser, de certo mode, divertido, mas que e todavia rigorosamente juridico:

— Aqueles Carregadores, cujos conhecimentos resavam: Hamburgo para Montevideo, ti nham direito a receber do Armador, ou da Massa Contrlbuitlva das Avarias Grossas a regular, o valor das suas cargas alijadas, independentemente das quotas por Avaria Comum que Ihes tocasse, enquanto que os ou tros, isto e: os portadores dos conhecimentos Hamburgo-Buenos Aires, esses nao tinham o mlnimo direito a qualquer indenlsa?ao, estando por seu turno iibertos de contribulr para as avarias grossas aludidas.

E a razao 6 simples: — d que no primeiro caso as mercadorias de Montevideo haviam beneficiado dp sacrificio (embora jd nao existissem materialmente a bordo), alem de que era outra, no sentido juridico, a sua viagem, Ho segundo, a perda total ocorrendo, para as

mercadorias destinadas a Buenos Aires, porque esta" era a sua viagem legal e simuitaneamente a viagem legal do navio, tai fato colocava os Carregadores rigorosamente na posigao prevista e regulada pelo § 1.° do artigo 642 a que nos temos vindo referindo.

• *

Se a Lei, insofismavelmente, preceitiia que as mercadorias alijadas — porque foram sacriflcadas ao "bem comum" — devem ser ressarcidas, mas devem tambem contribuir pelo valor exato que for admitido a ressarcimento, estabelecendo assim a ficgao juridica g, do valor representative (embora elas ja naoexistam materialmente), tambem para o na vio se da ou deve dar circunstancia analoga. Desde que o navio chegue ao porto de escala (para ele, mas para as fazendas seu porto* de destine), a contribuifao flea, juridicamente llgado, quer se perca depots, quer nao. Este "depois", que pode ser _a continuacao da suarota, i fato, juridicamente, alheio ao contratode obrigapoes firmado com aqueles Carrega dores.

O todo formado psla comunhao da carga ecasco subslste portanto de jure, continuasseele materialmente e na realidade subsistlndo* ou nao.

Esse todo, cativo de obrigacoss reciprocas erealidade juridlca, independente da realidadO' corporal das coisas, so se extingue regularmente do modo como se extinguem as obrlgapoes em direito. Impllca isto portanto e imperatlvamente a regularisapao normal das' obrigagoes nascidas do fato do transporto maritime em correlagao com os eventos da viagem. Mas dessa viagem a que as tazendas'estavam ligadas.

Nao profundemos porem mais o assunto, para nao sermos projetados para alem dos. limites de um llgeiro artigo.

« • »

Mas a analise deste tema, resumindo as nossas conslderagoes, de novo nos poe em face de uma verdade que ha muito vlmos acentuando, — verdade que levamos a ponderacao das pessoas que, ligadas ao alto comerclo, terao todo o interesse em a registar para se precaverem contra surpresas desagradaveis.

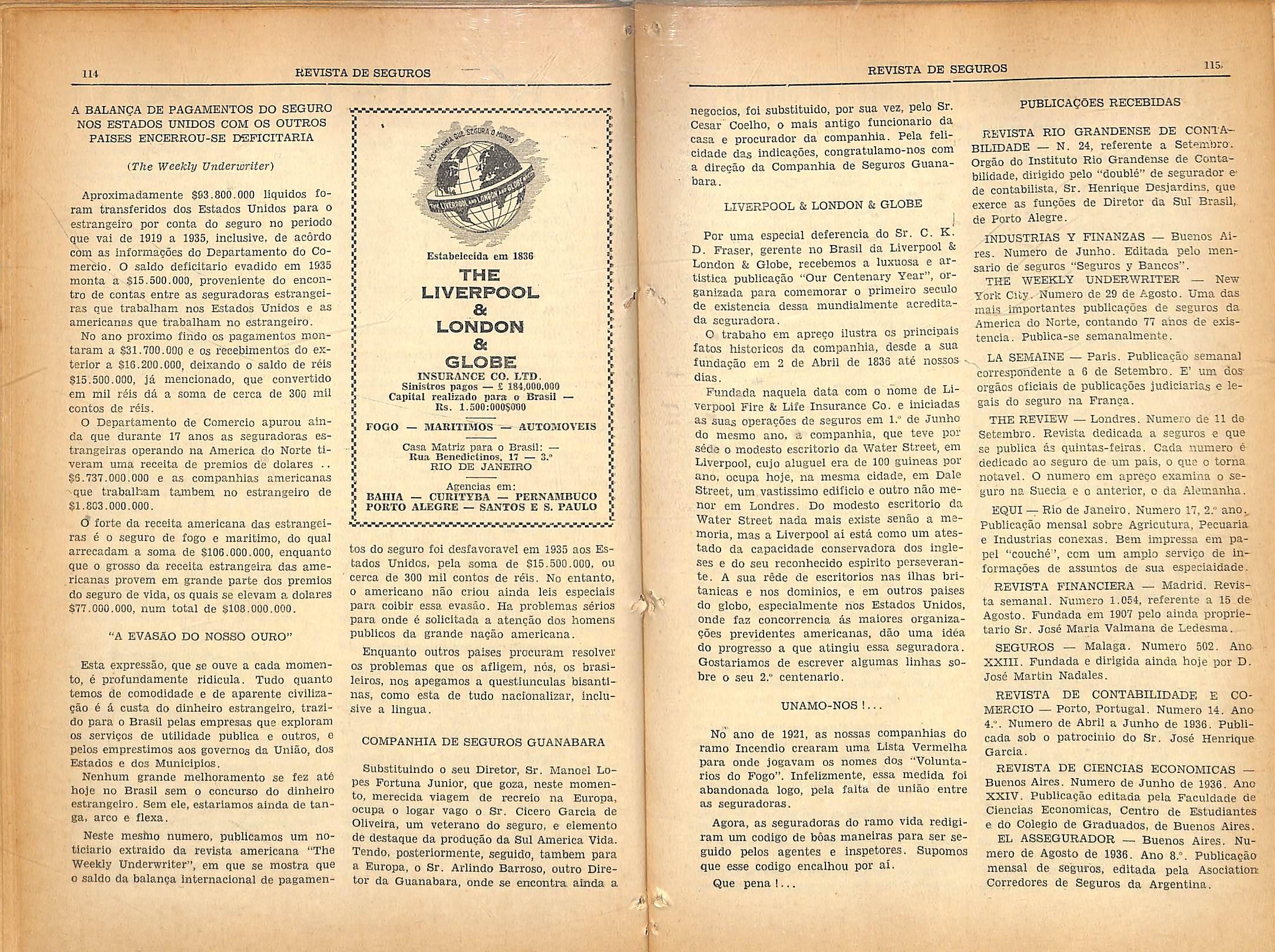

GOMFANHIA ITALIANA DE SEGUROS, FUNDADA EM 1831

A sua orEanizacSo internaclonal concretiza-se nas suas 15.000 direcQoes, succursaes e agendas dlrectas, alSm de mais de 41 COMPANHIAS DE SEGUROS QUE LHE SAO PILIADAS De acOrdo com as dlsposicoes das lels brasilelras, TEM REALIZADO NO BRASIL UM CAPITAL E RESERVAS DE MAIS DE 14.750:000$ (BalanQOde 1935) fi(ando ainda todos os seus compromissos garantidos pela totalldade de seu vultoso patrimonio, que ascende & clfra — 1.903.000:0001000; invertida com as malores gaiantias e em grande parte em bens de raiz de sua proprledade.

SEGUROS DE VIDA

Em todos OS pianos mais modernoa e com as taxas mais modicas.

SEGUEOS DE AClDE3fTES PESSOAIS

LIQUIDAgOBS RAPIDAS — TAXAS MODICAS — CONDIQoES LIBERAIS

Seguros de-Fogo-Transportes Maritimos e FerroviariosResponsabilidade Civil, Roubo e Automovel

Representa.ga.0 Geral para o Brasil AY.

22-5190 — 22-5199

AGEXCIAS EM TODOS OS ESTADOS

ASSUBAKCE COMPANY LTD. ■

Euudada em 1864 i

Companliia Ingleza de Seguros j| Capital c Rcscrvas £ 89.000.000|

INTEGRIDADE

Companhia de Seguros Maritimos e Terrestres Fundada em 1872

Sede — E. Buenos Aires, 15 — loja

SEGUROS CONTRA FOGG|

SEGUROS DE AUTOMOVEIS|

Ageiites geraes no Brasil: B

RIO DE JANEIRO

TELEPHONES:

Directoria: 23-3614 Expedicnte: 23-3613

Capital intcgralizado c reservas l.G50:000$009

FEISBEE & FREIKE LDA.|

34, Riia Teofilo Otonl, 34

Apolices, immoTcis e outros valores de sua proprledade 1.991-.185$700

Dcpcsito no Thesouro 200:(HH)$000

Sinistros pigos 9.184:582$310

Telefoiie 23-2513 — Tel.: "Pearlco".|

RIO DE JANEIRO

DIRECTORBS:

Frcsideiite: Octavio Ferreira Noval

Tesoureiro; Raul Costa

Secretario: Dr. J. Gomes da Cruz

(NimillMllS[ lEnRESmESj

rU>DADA EM 1872

Sede: RIO DE JANEIRO

(EDIFICIO PROPRIO)

TELEPHONES:

Administrngao — 33-3810

Gerencia — 23-3600

Capital iutegralisado 2.500:000$000

Eeserras 4.540:322$000

ImmoTeis c apoliccs de sua propriedade o outros valores .. 7.283:562$200

Deposito no Thesonro 200:000$000

Siiiistros pages 19.247:681$077

Xaxas modicas

ADMINISTKAgAG;

JoSo AItcs Affoiiso Junior — Presidente

Manuel I'ereira de Araujo — Director

SUCCURSAli EM S. PAULO:

Telephone: 2-HOO

Os eminentes juristas Clevis Bevilaqua e Pires Albuquerque, consultados sobre o projeto de nacionalizagao das empresas de seguros apresentado a Camara dos Deputados pelo Governo, entenderam que a obrigatoriedade de 2|3 do capital em maos de brasileiros e identica percentagem de nacionais na administragao de tais sociedades, atenta contra o dispositivo constitucional do art. 117. Sustentam os emeritos jurisconsultos que a nacionalidade da pessoa juridica Independe da das pessoas fisicas que a constituem, isto e, dos seus associados ou acionistas.

Emprestam ao projeto a ignorancia deste • Preceito juridico, nunca sequer pqsto em duvida e incorporado a nossa legislagao pelo art. 20 do Codigo Civil. Para sua prova desnecessaria se tornava a torrencial citacao de Internacionalistas, indigenas e alienigenas.

A regulamentacao do principio nacionalista das empresas de seguros para os preclaros consultores teria, sob pena de incidir em inconatitucionalidade, de se processar ressalvando as sociedades.

"O dlrelto adquirido que o ato juridico perfeito e acabado"

Ihes

asegura.

O direito adquirido das sociedades de segu ros, invocado sempre que ha modificagao na legisla^ao respectiva, nao existe, como jd decidiu 0 extinto Supremo Tribunal Federal. As proprias companhias bem o sabem, por isso nao mais recorreram ao Judieiario.

Desde que as "leis de fiscalizaeao", como decidiu o Acordao "em toda a parte do mundo","retroagem, for§oso e concluir que praticamente nao ha direito adquirido, porque o Poder Legislatlvo, dentro da sua competencia, poderd alterar a legislagao existente, flxando os preceitos que entesider.

As leis de ordem publica e as de seguros sao tipicamente desta natureza por seu alcance social, retroagem, excetuando-se, assim, da regra geral. Contra elas nao existem direitos adquirldos de ninguem, quer pessoa ju ridica, quer pessoa fisica.

Se, entretanto, na hipotese, tal direito pudesse existir, qual seria ele ?

So depois de constituida, autorizada pelO' Governo e cumpridas as demais exigencias da: legislaqao geral e especial de seguros, comega a vida destas empresas. O decreto do Gover no aprovando os seus estatutos e concedendo a sociedade o direito de explorar a industria a que se destine, e o seu ato basico. Comoo direito adquirido nao poderia preceder a existencia do titular, e no docuraento instituclonal, que se ha de encontrar a sua origem.

O governo, em seus decretos invariavelmente consigna uma clausula, pela qual

"a sociedade ficara integralment-e sujeita as leis e regulamentos vigentes ou que vierem a vigorar sobre o objeto da sua autorizagdo."

Nao e necessario um grande esfbrgo para reconhecer que o fim, o destine de uma empresa de seguros, e o de fazer seguros.

Este, seria, se a lei permittsse — o direitd" que Ihes assistiria. Nao ha no projeto, nenhuma disposigao proibitiva nesse sentido. Estabeleceu apenas — e em obediencia a Constitui?ao Federal, as condicoes que as compa nhias deste genero deverao cumprir para serem consideradas nacionais. Aquelas que as' executarem, continuarao na posse mansa e pacifica do objeto da sua concessao.

Tera havido apenas uma alteragao da le:gislagao respectiva, a cujo cumprimento estarlam as interessadas adstritas, mesmo sem a clausula expressa dos seus decretos, quantomais quando deles consta a sua. obrigatorie dade.

Assim;

1-° — nao existe direito- adquirido al— gum;

2.° — se pudesse existir... estaria limitado ao de fazer seguros, do- qual as socie dades nao foram despojadas no projeto-.

A infringencia lobrigada pelos pareceres, dtt art. 113 n. 3 da. Constituiqao Federal, e Inexlstente.

A Constituigao Federal, como bem acentua '0 eminente ex-Procurador Geral da Republica, nos cinco casos de nacionalizagao estabelecidos, nao adoptou uma regra uniforme, um "unico criterio.

Para aqueles em que a nacionalizagao tem "um escopo politico, de seguranga do Estado, ..prescreveu expressaraente o minimo de condigoes que o legislador ordlnario devia Incluir :na regulamentagao futura.

Assim, llmitou a interferencia do estrangelro a um tergo nas empresas nacionais de na"vegagao. So braslleiros natos podem exercer -.a pratlcagem das barras, portos, rios e lagos (art. 132).

Nas empresas concessionarias de servigos ■jublicos federals, a admlnistragao, em sua maioria, deve ser de braslleiros (art. 136).

Nas empresas jomalisticas prolbe o ingresso do estrangelro (art. 191)

Para estas hipoteses que afetam ao Esta do como Poder Publieo na sua soberania. en"tendeu o constituinte que nao podia delegar ao legislative uma competencia irrestrita. Fixou-lhes as diretrizes minimas.

Nas casos de nacionalizagao, com finalidade economica que € o dos bancos e empresas de seguros, nao determlnou a Carta Magna os limites da agao do poder legislador. A sua competencia e ampla, sem restricoes. A ele e que incumbira tragar as normas para exe•cugao da medida constitucional, Infringente da Constituigao seria a organizagao de uma empresa de navegagao nacional que tivesse apenas um tergo de brasllei ros, bem como a empresa concessionaria de servigos publicos administrada tao somente por estrangeiros.

No caso em debate, o projeto estabelecendo o tergo do capital e da admlnistragao de brasileiros, nao violou nenhum canon consti tucional, a nao ser que os ilustres juristas considerem tal percentagem privativa e exclusiva das empresas de navegagao.

Concluir, como faz o integro ex-Minlstro do Supremo Tribunal Federal, que pelo fato da Carta Magna nao ter taxatlva e expressamente consignado o limite do capital dos brasileiros nas companhias de seguros ou o numero dos administradores nacionais, era vedado ao projeto, sofa a pena maxima de incorrer em inconstitucionalidade, adotar semelhante medida e forgar uma conclusao quaigual a do venerando mestre, autor do nos-

so Codlgo Civil, quando em seu parecer opina que:

"A conversao das atuais sociedades estrangeiras, em braslleiras, se ha de operar VOLUNTARIAMENTE. "

A conclusao e ainda ratificada pelo Inslgne jurista no seu parecer suplementar;

"E quanto as estrangeiras que ATUALMENTE OPERAM NO PAiS, a Constitui gao as convida a que se nacionalizem. Espera que o fagam VOLUNTARIAMENTE. Enquanto nao se nacionalizarem, por forga do art. 113 n. 3, respeitar-se-i naturalmente, a situacao legal em que se encontram,"

O art. 117, 2,' parte, da Constituigao Fe deral, estafaelece que:

"A lei providenciard igualmente sobre a nacionalizagao das empresas de seguros..."

Energica e indelicada forma de convite 1

Prevalecendo na nacionalizagao em debate, 0 criterio economico, o projeto tinha que encarar em prlmeiro piano o capital das em presas seguradoras.

A inversao de dinheiro, implica consequentemente na retribulgao de um juro respectivo.

Limitando a propriedade das agoes de es trangeiros, dlminuida ficara a remessa de valores para o exterior. Nem sempre estes residem no Brasil, A limitagao de um tergo de estrangeiros na diretoria das sociedades, nao c uma inovagao. Na propvia Constttuieao e nas leis ordinarlas, ha muito jd esta consagrada.

Os pareceres ressaltam a situagao das so ciedades, que consideradas nacionais no conceito da legislagao vigorante quando se organizaram, nao mais o serlam, tornado lei o projeto em andamento, pela falta de algum dos requtsitos, ora exigldos.

Encontrariamos algunias destas companhias, cujo capital e possivelmente a admlnistragao, nao satisfariam as exigencias dos dois tergds ae nacionais.

Serlam, entretanto, braslleiras, porque se constituiram e tern sede no pais. As outras sociedades ja existentes que preencheriam aqueles requisites naclonalistas e as que de

futuro viessem a se organizar, inteiramente enquadradas na nova legislagao, tambem se rlam nacionais.

Puncionarlam, assim, duas especies de so ciedades braslleiras com organizagao diferente.

Neste momento teria sido infringido o mesmo art. 113 da Constituigao Federal que em seu numero 1.°, prescreve:

"Todos sao iguais perante a lei."

Um novo "regimen de excegao" nascerla, aguardando que a energia de um future goyerno vlesse nivelar e igualar sociedades do mesmo genero.

Se nao fosse adotado 0 criterio-nacionalista do capital e da administragao, rigoroso talvez na percentagem escolhida, e indlscutivel que o palio do "direito adquirido", viria cobrir a futura desiguaidade entre as sociedades verdadeiramente braslleiras nos seus elementos vitais — capital e admlnistragao. e aquelas que pelo fetichismo do lucos regit actum, que ^ evolugao do direito ja coniegou a combater, sao nacionais pelo solo e estrangeiras no hohiem e no capital.

A "VOLUNTARIA" nacionalizagao nunca se concretlzaria em realldade.

O art. 117 estarla fadado a representar na Constituigao de 16 de julho, 0 inofensivo destino do planalto de Goyaz, na Constituigao de 1891.

Rio de Janeiro, 16 de Setembro de 1936.

O Governo da Bolivia, atendendo ser demorado 0 estudo em todo 0 pais do prego da vida e do valor aquisitivo da moeda, para se estabelecer o necessario para as mais imperativas necessidades da vida, determlnou uma tabela familiar provisoria, afim de que nlnguem perceba como fruto do seu trabalho uma remuneragao menor do que a precisa para a sua subsistencia.

Os empregados do comercio, solteiros, terao 0 salario minimo de cem bolivianos. No Brasil, onde ha uma ordem constitucio nal noste sentldo, nada se fez alnda. Continiia a exploragao do homem pelo homem. E' essa uma das mais importantes propagandas do bolchevismo, que se esta fazendoentre nos.

Diz Silva Lisboa, que excetuando os normandos que nos seculos 9." e 10." descobriram as ilhas Foeroe, a Irlanda, a Groenlandia e ate 0 pais da Vinland, atualmente a nova Escossla ou o Massachusett, foram os espanhoes os prlmeiros navegadores que descobri ram terras em mares ocidentais, na Meia. Idade.

Pedro Martyr, na sua obra De rebus Ocea-' nis et de Orbe novum, assegura que os biscaiuhos, em vlagens que fizeram por esses mares, demandaram as terras da America,, com o mesmo proposito de Colombo, provavelmente excitados pelas narrativas dos pifatas normandos, ou por fenomenos que 0 alto mar Ihes apresentava na corrente do GulfStream, asignalando a existencia de terras no longinquo ocidente, por ocasiao das pescas das faaleias. Os Catalaes tambem empreenderam descobertas no Atlantico, dirigidos pelo normando Joao de Bethencourt, 0 descobridor das Canarias, em 1402.

Com o proposito de dar cumprimento ao .dispositive do art. 117 da Constituieao, na parts em que recomenda a naclonalizacao das empresas de seguros, o Ministro do Trabalho ■organizou e submeteu a delibera?ao da Camara dos Deputados um projeto de lei fixando, as sociedades nacionais e estrangeiras autorizadas a funcionar no Pais que se queiram nacionallzar, o prazo de 90 dias para se subimsterem, entre outras, as condisoes de terem 2|3 do sen capital pertencentes a brasilelros e •de constituirem as suas adminlstragoes com dois tei'Qos no minimo de brasileiros, sob pena de. cassada a autoriza$ao de que gozam pre;sentemente, entrarem desde logo em liquida?ao. (Arts. 3, 7 e 57 do projeto junto).

Consulta-se:

O dispositivo constitucional invocado no 3jrojeto autoriza semelhantes exigencias ?

O texto constitucional, de cuja interpreta-cao depends a resposta devlda ao quesito, >esta assim redigido;

A iei providcnciara igualmente sobro a naclonalizacao das empresas de seguros cm todas as suas modalidades, devendo constituir-se em socicdade brasileira as estrangeiras que atualmente operam no Brasll.

E' ao sentido tecnlco da palavra — "naciomalizagao" —, que envolve o conceito da na-cionalidade, que havemos de pedir aqui a exe-gese do artlgo; isto e, a intengao que o ditou e -0 alcance da autorizaqao que ele confere ao Jegislador ordinario; pois que:

The words employed in a constitution are to be taken in their natural and po pular sense, unless they are technical le gal terms, in which case they are to be taken in their technical signification. (BLACK — Interpr. of laws 25). V

A jurisprudencla e a doutrina sao acordes ■em que a nacionaiidade das pessoas juridicas nao tern que vcr com a nacionaiidade dos asBociados ou administradorea.

E' 0 quo atesta FILLET, citando DESPAGNBT. LYON CAEN et RENAULT, PIC, SURVILLE et ARTHUYS, WEISS. CHAVEGRIN, COHENDY, DEMOGUE e inumeras decisoes judiciarias.

E referindo-se particularmente as socieda des de capitaes (hipotese da consulta), acrescenta:

11 est certain que dans les societes dc capitaux, le but de ia personification de la societe est de rendre Ic groupement in dependent des personnes qui i'ont for me; done, par s anature meme, cette personne juridique ne peut avoii- qu'une nationaiite iiidependante de celle dcs associes. On fait remarqucr, en outre, que tres frequemment, necessairement meme, dans ies tres grandcs societes, un meme groupement attire une quantite des per sonnes de nationalites diffcrentcs, et qu'il serait par consequent impossible d'assigner a la societe une nationalite en s'attachant a celle des assocics. (Personnes Morales en Droit Int. Prive 125).

Alguns rarisslmos julgados proferidos em sentido contrario mereceram severas criticas e nao lograram formar jurisprudencla. Dos autores nenhum sel que dessinta do principio a que DESPAGNET deu fdrmula precisa:

La nationalite de societes de commer ce ,de finance ou d'industrie nc peut sc fleterminer d'apres celle de leurs membres. Les societes de capitaux dabord comme ics societes anonymcs qui ne sont pas constituees INTUITU PERSONAE, mais uniquement en consideration de I'apport verse chaque mcmbr'c, sont tout a fait independcntes de la condition personnelie dcs individus que les composent. (Precis de dr. int. priv. — 51).

As divergencias que nesta grave materia ainda separam os que admltem a apllcagao fts pessoas juridicas do principio da nacionaiida de se restringem a preferencia que deva ter um dos quatro criterios propostos para resol ve-la — 0 da sede social, o do principal centre das operagoes, o do pais sob cuja lei se tenha constituido a sociedade e (tratando-se de so-

■ciedade per agoes), o do lugar onde se cbnstituiu o capital ou foram emitidas as agoes.

Para o consagrado Professor da Universl^ade de Bordeaux, per exemplo:

"en I'absence d etexte positif, la natio nalite des societes doit etre apreciee com me une question de fait, en tenant compte, suivant les circonstances, du lieu de constitution et du siege social du centre d'administration ou deploitation, memo du pays ou le capital a ete souscrit. C'cst "le ccneours de ces divers element ou la predominance particuUere de lun deux en egard a la nature de chaque societe que peuvent eclairer le juge.. ." (Ibid).

E BARBOSA DE MAGALHAES informa que •bestes ultimos tempos, aproveitando a expeflencia da grande guerra e afastando os exa'geros qua se manifestaram quer na aprecia'Sao dos fatos, quer nas solugoes sugeridas.

"on voit s'etabllr un forte courant favo rable ou criterium du siege social reel, c'est a dire etabli veritablemcnt et non fictivement, et determine par ia loi regulatrice de la constitution de la societe.

Telle est, acrescenta o douto conferencista, la solution donnee par le projet de convention du Comite d'experts pour la codification progressive da droit interna tional. (Acad. de Dr. Int., Reveil des Cours, 1928, m, pag. 84).

Entre nos, diz CLO'VIS BEinLAQUA, citan do CARLOS DE CARVALHO e BBNTO DE FA^lA, vingam os seguintes principios;

1.°) A nacionaiidade das pessoas juridicas depende do lugar onde foi celebrado o ato de sua constituigao, conservando-a em quanto nao mudai- de sede ou domicilio;

2.°) quanto as sociedades, consideram-se nacionais:

A) as de pessoas constituidas no territorio da Republica;

B> tambem as de pessoas comstituidas exclusivamente por brasileiros fora do territorio da Republica, se tiver o seu contrato arquivado no Brasll, a firma inscrita e a gerencia confiada a brasileiro;

C) ainda as de pessoas estipuiadas em pais estrangelro com estabelecimento no Brasil;

D) as sociedades de capitals (anonimas e em comandita por agoes) legitimamente constituidas no territorio da Re publica;

E) as anonimas e em comandita por acoes constituidas em paises estrangciros que, obtida a autorizagao para funcionar no Brasil, transferircm para o territorio Brasileiro a sua sede, tendo por diretores cldadaos brasileiros.

Finalmente na Convengao de Havana, aprovada pelo Deer. n. 5.647 de 8 de janeiro de 1929 e publicada com o Decreto n. 18.956 de 22 de outubro do mesmo ano, ficou resolvido:

As sociedades civls, mercantls ou in dustrials que nao sejam anonimas, terao a nacionaiidade estlpulada na escritura social e, em sua falta, a do Ingar onde tenha sede habitualmente, a sua gerencia ou diregao principal.

A nacionaiidade das sociedades anoni mas sera determinada pelo contrato so cial e, eventualmente, pela lei do lugar em que normalmentc se reuna a junta geral de acionistas ou, em sua falta, pelo do lugar onde funeione o seu principal Conselho Administrativo ou Junta Diretlva. (Arts. 18 e 19).

Nao ha de ser, portanto, no Brasil que se contests ou ponha em duvlda a regra de que — " nacionaUdade das pessoas juridicas e obsolutamente independente da naturalidade das pessoas que as compdem".

Alias, o proprio projeto de que trata a con sulta o reconhece quando submete as novas condigoes as sociedades nacionais (art. 57); pois que nacionais nao seriam se de tais con digoes dependesse a nacionaiidade.

Isto posto, respondo:

O dispositivo constitucional em aprego nao autoriza as indicadas exlgencias, modificatlvas das condigoes de aquisigao e perda da na cionaiidade, ji devidamente assentadas e inalteravel por lei ordinarla.

O projeto, nessa parte, nao consulta o dis positivo constitucional e antes duas vezes o infringe:

1." Infringe-o, submetendo as novas condigoes que prop5e as sociedades na cionais.

Nao era preciso que o art. 197 dissesse.

e ele o diz claramente, que tinha em vista apenas as soeledades estrangeiras: "devendo constituir-se em sociedade brasileira as estrangeiras que atualmente operam no Brasil".

Nacionalizar e — "tornar nacional, dar carater nacional, naturalizar: E fol isso que mandou se fizesse o legislador constituinte: Nao se nacionaliza o que ja e nacional.

Quanto a estas, quanto as sociedades naclonais referidas no art. 57, o que faz o projeto 6 desnacionaiiza-Ias, isto 6, priva-las de uma condicao legitimamente alcangada, do gozo de direitos legalmente adquiridos e por essa forma viola ainda o preeeito do art. 113 n. 3 da Constituieao, segundo o qual: A lei nao prejudicara o direito adquirido, o ato juridico perfeito e a coisa julgada.

2° Infringe-se ainda uma vez estipulando para a nacionalizagao das empresas estrangeiras condieoes que nao estavam. nao podiam estar na lnten?ao da Consti tuinte, porque nao correspondem ao sentido tecnico das expressoes usadas. Como ce viu, a naclonaiidade das pessoas juri' dicas nao dependia entao e nao depende da naclonaiidade dos seus associado,s e administradores. Mandando nacionaliza-Ias, nao havla de estar portanto na mente do constituinte que a estes se nacionalizasse; o que havia de querer, o que autorizou foi que, para poderem funcionar no pais, tais empresas adquicis-sem a naclonaiidade brasileira, mediante a satlsfacao das condigoes ja estabelecidas.

Invoca 0 projeto, na sua parte justificativa, o artigo 131 da Constitui?ao. Podia ter tarnbem invocado os arts. 132 e 136. Mas o argumento e contraproducente.

Os arts. 131, 132 e 136 nao inflrmam e an tes corroboram a'tnterpretacao que dou ao art. 117, subordinada ao sentldo dos sous terraos.

Observe-se que nestes artlgos ji se nao encontra a expressao "nacionalizar", nem se coglta de nacionalizar empresas Jornallsticas, de navega^ao ou concessionarias de serviQ<JS publicos. Para estas, razoes de ordem politlca e de ordem social, exigiam condigoes mais rigorosas; a naclonallzagao s6 bastava.

Por isso mesmo que sabia e entendla que a naclonaiidade das assoclagoes nao implicava a dos seus socios, agentes ou dlretores, o le-

gislador constituinte nao dlsse, nao se limitoa a dizer'como fez no art. 117 dispondo sobre as empresas de seguros, que as empresas jornaItsticas, de navegagao e concessionarias de ssrvigos publicos seriam nacionalizadas. Exigiu mais, exigiu que alem disso — as jornalistlcas nao pudessem pertencer a sociedades anonimas por acoes ao portador e a estrangeiros; as de navios nacionals tivessem os proprietarios armadores, comandantes e dois tercos de tripulantes brasileiros.

As concessionarias de servigos publicos as suas administragoes com maioria de dlretores brasileiros, resldentes no Brasil, etc.

E' precisamente na aproximagao e confron ts dos quatro dispositivos que o pensamento do legislador se revela com maior nitidez: De cinco classes de empresas cogitou — Bancos de deposito, empresas de seguros, empresas jcrnalisticas, empresas de navegacao, empre sas concessionarias de servigos publicos.

Das duas primelras dispoz que a iei providenciaria sobre a sua nacionalizacao. Nada mais. (art. 117).

Das da terceira categoria — que seriam vedadas a sociedades anonimas por agoes ao portador e a estrangelros, etc, (art. 131).

Das da quarta — "Os proprietarios, arma dores e comandantes de navios nacionals, bam como os tripulantes na proporgao de dois tergos, pelo menos, deviam ser brasileiros natos, reservando-se tambem a estes a praticagem das barras, portos, rios e lagos". (arti go 135).

Quanto as ultimas — que "deviam consti- / tuir as suas administragoes com maioria dedlretores brasileiros, residentes no Brasil, ou delegar poderes de gerencia exclusivamente a brasileiros, etc. (art. 136).

Que se ha de concluir dai, senao que o le gislador constituinte nao entendeu necessario exigir e nao autorizou a exlgir das duas primelras as condigoes que reputou necessarias ao funcionamento das tres ultimas ?

Equipara-las, como faz c projeto, estendendo aquelas restrlgoes nao prevlstas no arti go 117, prescritos excepclonalmente para es tas, em artlgos subsequentes, vale confundir o que a Constltulgao distingulu e converter a excecao em regra:

Nao sera cumprir o art. 117, mas altera-lo.

Distrito Federal, 12 de agosto de 1936.

I iiiiiiMiiiiijiiiiiO GOVERNO DA AUSTRIA DA' NOVA ORIENTAgAO AO SEGURO DE VIDA

Devido a falenc^a da Phoenix, o Governo austrlaco esta tratando de modlficar as norinas estabelecidas para o Seguro de Vida na Austria, quer quanto a taboa de mortalidade adotada, ao calculo das reservas, limite dos gastos de aqulsicao e ate mesmo das despe-sas de administracao das companhias que operam em seguro de vida.

OS FALSOS SINISTROS DE ACIDENTES

Para lutar contra as fraudes de que sao vitimas, OS Companhias americanas instituiTam um Departamento de Falsos.Acidentes 'Qus dispoe atualmente de S50.000 para lutai •contra todas as manifestacdes de fraude em materia de Seguro de Acidentes. Existe nos Ilstados Unidos organizagoes especiais que iiao vlvem senao de explorar as seguradoraa com OS simulacros de acidentes. (De "La Sewaine", Paris) ,

A publlcagao de maior tiragem no mundo inteiro, esta nos Estados Unidos e ^ uma Jevista de seguro de vida. Pertence a "Metro politan Life", a mais poderosa organlzagao nn genero. A publlcagao em aprego tlra 16 mi^hoes de exemplares e 6 distribulda gratul•tamente duas vezes por ano entre todos os segurados da "Metropolitan Life".

•A "MULHER E O SEGURO DE VIDA

A revista americana "Good Housekeeping" iez nm inquerito entre as suas leitoras para saber o que pensavam do seguro de vida. O questlnnario, como foi formulado, e as respostas'rladas, estao aqui abaixo:

( d) .Acha que e dever de seu marido prover .a protegao pelo seguro de vida para a .SBnhora e seus filhos ?

98,9%—"Sim".

0,6 —"Nao".

0.5 —Nada responderam.

i Procuraria a senhora fazer a economla 'possivel para ajudar a pagar os premios do seguro de vida do seu marido ?

99,2%—"Sim".

0,4 —"Nao".

0,4 —Nada responderam,

( 3) Tern hesitado em falar com o seu ma rido a respeito do seu seguro de vida ?

6,7%—"Sim".

92,2 —"Nao".

1,1 —Nada responderam.

( 4) Sugeriu alguma vez ao seu marido que ele podia aumentar seu seguro ? 37,7%—"Sim".

59,6 —"Nao".

2,7 —Nada responderam.

( 5) Costuma fazer objegoes quando seu ma rido fala em fazer um seguro de vida ? 6,4%—"Sim".

92,8 —"Nao".

0,8 —Nada responderam

("6) Costuma seu marido consulta-la quan do quer fazer um seguro de vida ?

82,0%—"Sim".

16,3 —"Nao".

I,7 —Nada responderam.

( 7) Conhece a senhora, de um mode geral, OS fins e as vantagens das segulntes formas de seguro de vida; "Temporario". "Ordinario de Vida", "Vida 20 pagamentoa", "Dotal" e "Seguro de Renda"?

87.6%—"Sim".

II,8 —"Nao".

0,6 —Nada responderam.

( 8) Se essas modalidades nao Ihe sao famlliares, assim como o seu uso no pia no flnanceiro da familia gostaria de ronhec&-las ?

53,9%—"Sim".

113 —"Nao".

34,3 —Nada responderam.

( 9) Consldera o seguro de vida de seu ma rido como parte integrante do patrimonio, piano ou programa flnanceiro da familia — ou, em outras palavras, considera-o como parte de tudo em que a senhora tern interesse e responsabiUdade ?

97,0%_"Sim".

2.3 —"Nao".

0,7 —Nada responderam.

(10) Encara a senhora o seguro de vida de seu marido como negocio exclusiva mente dele ?

6,5%—"Sim".

92,S -i-"Nao".

1,0 —^Nada responderam.

I

(The Weekly Underwriter)

Aproximadamente $93,800,000 liquldos foram transferidos dos Estados Unidos para o estrangeiro por conta do seguro no periodo que vai de 1919 a 1935, inclusive, de acordo com as Informagdes do Departamento do Comer^io. O saldo deficitario evadldo em 1935 monta a S15.500.000, proveniente do encontro de eontas entre as seguradoras estrangeiras Due trabalham nos Estados Unidos e as americanas que trabalham no estrangelro. No ano proximo findo os pagamentos montaram a $31,700,000 e os recebimentos do ex terior a $16,200,000, deixando o saldo de reis $15,500,000, ja mencionado, que convertido em mil r^is dd a soma de cerca de 300 mil contos de reis.

O Departamento de Comercio apurou ainda que durante 17 anos as seguradoras estrangeiras operando na America do Norte tiveram uma receita de premios de dolares $6,737,000,000 e as companhias americanas ^que trabaiham tambem no estrangeiro de $1,803,000,000.

cj forte da receita americana das estrangeiras e o seguro de fogo e maritime, do qual arrecadam a soma de S106.000.000, enquanto que 0 grosso da receita estrangeira das ame ricanas provem em grande parte dos premios do seguro de vida, os quais se elevam a dolares S77.000.000, num total de $108,000,000.

"A EVASAO DO NOSSO OURO"

Esta expressao, que se ouve a cada momento, e profundamente ridicula. Tudo quanto temos de comodidade e de aparente civilizagao 6 k custa do dinheiro estrangeiro, trazido para o Brasil pelas empresas que exploram OS serviqos de utllidade publica e outros, e pelos emprestimos aos governos da Unlao, dos Estados e dos Municipios, Nenhum grande melhoramento se fez ate hoje no Brasil sem o concurso do dinheiro estrangeiro. Sem ele, estarlamos ainda de tanga, arco e flexa.

Neste mesftio numero, publicamos um notlciarlo extraido da revista americana "The Weekly Underwriter", em que se mostra que o saldo da balanga internacional de pagamen

KdlNWo

Estabelccida em 1836

INSURANCE CO. LTD.

Sinistros pitgos — £ 184,000.000

Capital rcalizado para o Btasil Rs. 1.500:000$000

FOGO — MARITnviOS — AUXOMO>TEIS

Casa Matriz para o Brasil: Rua Benedictinos, 1"? — 3.° RIO DE JANEIRO

Agendas em:

BAHIA — CURITYBA — PEBNAMBUCO PORTO ALEGRE — SANTOS E S. PAULO

tos do seguro foi desfavoravei em 1935 aos Es tados Unidos, pela soma de S15.500.000, ou cerca de 300 mil contos de reis. No entanto, o americana nao criou ainda leis especiais para coibir essa evasao. Ha problemas series / para onde e solicitada a atencao dos homens publicos da grande naqao americana.