R S MAIS DE 50 ANOS EM CIRCUIACAO ITAO seguradora s.a. Opera em todos os romos Stde. Rua B»fio de Haptlimnga. 18 ■ C»ixa Postal 1799 -Telegrimas It^viscg • Tele. 021/232 - SSo Paulo RIO DE JANEIRO SETEMBRO DE 1973

Compramos preocupacoes [ria de viver.

'(1

GENERAL!

Companhia Italiana de Seguros Fundada em 1831

Cadastro Geral de Contribnintes do Minlstcrio da Fazenda n.® 88.270.448

Representagao Geral para o Brash: Av. Rio Branco, 128 — Rio de Janeiro

Ed. Proprio

SEGUROS DE VIDA E RAMOS ELEMENTARES

Capital Social Realizado na Italia Capital e Reservas Diversas no Brasil Liras 22.360.800.000 Cr$ 33.498.611,08

SUCUBSAIS:

810 PAULO — Rua Brlullo Gomes. 36 (Bdiricio PrOprlo)

FOBIO ALE6BE — Avenlda Eorges de Medelroa. 308

SALVAnOB — Av. Estados Unidos, Ig, s/2l2 e 214

BELO HOBKZONTE — Avenlda Amazonaa. 491

RECIFE — Av. Dantas Barreto, 576, 6.6 andar

CURITIBA — Rua Ermellno LeSo. 15 - grupo 52

IKSPETOEIA: JUIZ I>E FOEA - Rua Halfeld, 414, s/SOl

AGENCIAS GERAIS:

Beldni — PINA Intercambio Comercial, Industrial e Pesca S A Av. Serzedelo Correia, 15, — S/SOl

Natal — COSieBCIO E BEPEESENIACOES TUPAN, LTDA.

Bna Cdmara Cascudo, 21S

'Jolnvlllo — JHJ — ESIPEEENDIMENTOS & PABTICIPACCES LTDA

Baa do Principe, 287 — 1.® andar

Vitdria ~ CINELLI, SCHWAB & CIA. LIBA,

Av. Jcrunimo JUonteiro, 145

MERCURIO

COMPANHIA NACIONAL DE SEGUROS

— Pundada em 1945

capital REALIZADO E RESERVAS Cr$ 2-368.992,00

Avenlda Rio Branco, 128 — RIO DE JANEIRO — (Edificio Prdprio)

A COMPANHIA INTERNACIONAL DE SEGUROS trabaiha para pessoas conycientes dos <;eijs problemas Que nao se satisfazem corn pouco. Que querem ser dutias de cada rno-nenlo de cada aleqria t>e voce e uina dessas pes-ioas. procure a INTERNACIONAL. Para saber por que ci INTtRfsjACIONAL vern conservando s lid^rafica em todos OS rarnos de sequros desde Rj20 E voce vera que nos nao gostarnos de ver as pe.ssoas preocupadss.

Froue NA COMPANHIA DOS HOMENS THANQUILOS-^

Cadastro Geral de Contribnintes do Mialstdrlo da Fazenda n.® 33.072.807

Seguros de:

^cSndio — Rouho — Cascos — Lucros Cessantes — Tumultos — Transnortes

tt.i..l.K.C. — Credito In^mo — Credito a Exportafao — Fidelidade

r - Acidentes Pessoais ~ Riscos Diversos

Quebra dc Vidros

SUCURSAIS: Sao Paulo-P6rto Alegre - Salvador-Belo Horizante-Curltiha

>

65

• fc; iirs;!;' /

CompanhiaInternacional de Seguros

Assicurazioni General! di Trieste e Venezia

AGENCIAS: Belem Natal Vitdria Joinville

'■^ISTA DE SEGUROS

COMPANHIA PAULISTA DESEGUROS

Capital Registrado

Fundos a Resarvas

TOTAL

• Transportes (maritimos, terrestres e aeraos)

• Inc&ndio

•Acidentes Pessoals

•Roubo

•Fidelidade

•Lucres Cessantes

• Vidros

Cr$ 17.000.000,00

Cr$ 43.045.790,64

Crf 60.045.790,64 (posi^ao em 31.12.72)

a Tumulios

•Responsabllidade Civil Facultativo e Obrigatdrlo

•Automovels

•CrSdlto Interno

•Vida em Qrupo

OfretoriAT Nieorau Meraei Barroi P? • flivio A. Aranha Pereira • Calo Cardeia da Atmalda

Roberto Baptltta Pareira de Altneida r9 « Carlo* P. Antune* Moura

RUA

LiBERO BADARO,158

(predio proprio)•Tel.37-5164 • S.Paulo ■ Ox.Postal, 709• End.Teleg.: Paulico

Sueuraala: Rio da JaAOlro : AvenlOa Gra^a Aranha, Id • Sobroleja

Pdrio Alagra Avenlda Otdivjo Recha» 161 • andar

Curltlba : Rua Candide Lopea, 146 •12.^ andar

Reeife l Rua Mathia* da Albuquerque, 223• 5.^ • con]. 504 ~ -

Escritdrios Regionaisi Grande Sao Paulo• Araraquara - Bauru ■ Campinas - RibeirSo Preto Santos - Sio Josd do Rio Preto • Sto. Andrd • Taubatd • Vltdria(ES)

SUL AMERICA TERRESTRES, MARlTIMOS E ACIDENTES

Gia. de Seguros

GRUPO SEGURADOR

NOVO MUNDO

NOVO MUNDO — MIRAMAR — ITAMARATY

COMPANHIAS NACIONAIS DE SEGUROS GERAIS

CAPITAL REALIZADO E RJ^SERVAS TfiCNICAS

Cr$ 24.692.526,74

MATRIZ: Rua do Carmo,71 — Telefone 252-2010 — Rio de Janeiro-GB

SUCURSAIS E AGENCIAS EM TODOS OS ESTADOS

MATRIZ: RIO DE JANEIRO - RUA DO ROSARIO,90•SUCUR

SAIS: SAO PAULO•BELO HORIZONTE•PORTO ALEGRE#

CURITIBA•FLORIANOPOLIS• RECIFE•MACEIO•SAL VADOR•BELEM•BRASILIA•FORTALEZA• NITEROI •

VITORIA•GOIANIA• NATAL•JOAO PESSOA•TERESINA •SAO LUIS •EXTERIOR-SUCURSAIS : EQUADOR •

CUBA^REPRESENTANTES : INGLATERRA•FRANQA •

ESTADOS UNIDOS DA AMERICA DO NORTE•PERU • AR GENTINA•ESPANHA

66 REVIST& DE SEG VlSTA DE SEGUEOS 67

Companhia de Seguros ALIANgA DA BAHIA

C.G.C. 15.144.017/001

Seguros de Incendio, Lucres Cessantes, Transportes Maritimos Terrestres e A«:eo, Responsabilidade Civil Transportador, Obrigatorio, Facul tative de Veiculos e Geral, Roubo, Vidros, Casces, Risces Diverses, Credito Interne, Acidentes Pessoais, Tumultos, Motins, Autemoveis, Fidelidade, Fenher Rural, Operagoes Diversas e Vida em Grupo

CIPRAS DO BALANgO DE 1972

Sede: SALVADOR, ESTADO DA BAHIA

DIRETORES:

Dr. PamphUo Pedreira Freire de Carvalho — Diretor Presidente

Paulo Sergio Freire de Carvalho Gongalves Tourinho

Direter-Superintendente

Dr. Jayme Carvalho Tavares da Silva — Diretor-Caixa

Dr. Luis Carlos Freire de Carvalho Gonqalves Tourinho

Direter-Secretario

7osd Maria de Souza Teixeira Costa — Diretor-Adjunto

Revista de Seguros

REOA^AO: AV. FRANKLIN ROOSEVELT, 39 - Grupo 414 Telefone 62-SSOS

RIO DE JANEIRO 8RASIL ASSINATURAS

Brasil, porte simples Cr$ 30,00

Estrangeiro, porte simples Cr$ 35,00

Niimero avulso Cr5 3,00

Edisoes especiais (Jun, a Dk.) CrS 3.50

ANo liv

ndltada por ^CNICA EDITORA LTDA.

'

^''KinklUi Roosevelt, 39, gr. 414

^0 de Janeiro — GB

★

DIRETOR:

Ivo Rosas Borba

Diretor da Bcdncaot

DDIZ JTENDONCA

Diietor-Tlcnico:

p. DA SILVA

Bedator:

c. Mascarenhas

Secret&riai

O Prefo do Seguro

O neguro de autom&oeis esbarra por vezes no preconceito de gue seu prego e caro. Trata.se de julgamento gratuito, alheio d complexidade do tema e ao labirinto de problemas tecnicos que ele encerra.

Mas nao se veja no caso gualquer singularidade de com. portamento do consumidor. Este se coloca sob uma otica de pregos reduzida_ a fatores psicologicos, origem inevitdvel de erros e distorgoes de avaliagao. Com esse deficiente instru mental de andlise, a resultado e a perspectiva deformada do prego de qualquer bem ou servigo.

O ideal do consumidor e que tudo se ajuste d escala conveniente do seu orgamento individual. Fora dai, nada the parece compativel ou expUcdvel. Sob esse condicionamento, invade ate mesmo o terreno das comparagoes intemacionais, sem dar-se conta de que as economias diferem entre si, no todo como nas partes. Incide entao not equivoco de supor vidvel, nessa disparidade de coritextos, a equivalencia de pregos, como se estes se pudessem isolar do seu "habitat" economico, livrando-se do aderente tecido das inter-relacoes ai criadas'.

Sucursais nas cidades deiSao Paulo — Pdrto Alegre — Fortaleza

Recife — Belo Horizonte — Agenda Geral: Rio de Janeiro

Agendas em todo o Pais

REVISTA DE SEGV**'

DA fiOCHA UALVA 'itori

_ Mas, voltando ao prego do seguro de automoveis, o logico e obvio e que ele nao se desvie em demasia, no tempo e. no espago, de indices razodveis. Em cada mercado nacional ele gravita, ejm torno do nivel adequado ds especijicas condigoes locals, pols o sistema da livre empresa possui estabilizadores automdticos acionados ao sinal de ocorrenoia de afastamentos daguele ponto de equilibrio e normalidade. Alto o prego, contrai.se a procura. Caso contrdrio, contrai-se a oferta.

SUMABIO

O prego do soguro

ColaboracSo:

*'®'idoTua: Intcrcamblo ex-

Assnntos dlvorgoB

Hovq ® equitable desonvolvcm boujj — Seguro: fonte do s investimentoa — o

ctvvil no anteprojeto do cddigo

" ConcentrasSo empresarial

•■o do prSmio — Sogtide bancos — Radlodo seguro

Sesoes

'nifio da Revista e Dos Jor-

O segurador nao pode it de encontro a essa lei fundamen tal da ecoTzomia de mercado. Teoricamente, pelo menos. Na prdtica, ele em verdade e nao raro impelido a infringi-la, operando com pregos insuficientes e em regime deficitdrio. E, apesar disso, nao estd livre do preconceito de que seu "pro. ■duto" e caro, pois guem sufraga essa opinido geralmenpe esquece ou desconhece o elenco e comportcemento das numero. sas varidveis de custo ai em jogo. Nao faz ideia, por exemplo, da freguencia dos acidentes, em continua exacerbagao pelo progres.sivo alargamento do "gap" entre a produgdo automobilistica e a disponibilidade de recursos, materials e irnateriais, exigidos pelo ordenado crescimento da densidade de trdfego. Nem faz ideia, tambem, da oj'dem de grandeza dos custos de reparagao desses acidentes, la das despesas da complexa a OTierosa gestdo de tat modalidade de seguro.

A administragdo dessa carteira e a. espada de Ddmocles do segurador. Para que ela nao Ihe caia na cabega, mantemse em vigilia e dilig&ncia permanente, provendo meios para que a operacdo do seguro tenha desempenho cada vez mais eficiente, no heneflcio inclusive do publico. Essa e a forma de conseguir que a ameaga em suspensdo, imanente ao ramo e sempre iminente, balance, mas nao caia.

Capital e Reservas CrS 42.217.488,62 Eeceita ,CrS 88.855.434,40 Ativo em 31 de dezembro Cr§ -80.299.499,71 Sinistros pages nos ultimos 3 anos Cr? 54.097.868,27

*

*

it

*

*

k

627

SETEMBRO DE 1973 N.°

Chase e Equitable desenvolvem novo piano para Pagamento de Premios

O Chase Manhattan. Baoik e o Equi table Life Assurance Society dos Estados Unidos adotaram uraa nova tecnica pa'ra pagamento dos premios de seguros.

Na primeira fase do sistema, a seguradora instrui o banco para debitar automaticamente o valor do premio na conta do segurado, depositante do Cha se, atraves do uso de fita magnetica fornecida pelo Equitable. A transagao e reglstrada no extrato enviado ao cliente pelo Chase.

Segundo revela Edwin Freeman, Vice-Presidente do Chase, "a informaiQao contida na fita recebida do Equitable e colocada diretamente no sistema de computagao, regulamuente usado para processar nossas contas. Esse sistema de pagamento resulta em maior eficiencia, reduzindo o tempo de processamento em talvez dois dias, e eliminando diversas etapas de processamento manual para ambos, o Equitable e o Chase".

Na segunda fase, o Equitable fornece ao Chase uma fita contendo o debito do premio contra segurados, depositantes de outros bancos. O Chase encarrega-

se, entao, de transmitir os itens da f^ para o respective banco, que por sua vez. debita automaticamente na conta do se gurado o montante do premio.

Raymond McCron, Vice-Presidente e Tesoureiro do Equitable, disse que te e um passo para o escoamento do m®' todo de execugao do pagamento, redu zindo o numero de cheques processadu^ cada ano e tomando todo o sistema d® processamento de cheques mais adhU' nistravel. Para exemplificar — coht^' nua McCron — so no ano passado bancos americanos processaram 25 Ihoes de cheques, e o Equitable prepar®^ 6 milhoes deles pata seus clientes".

O programa de pagamento de ^ mio, utilizando o computador, foi des^d^ volvido pelo Grupo de Produtividad® Eficiencia da Caixa do Chase e pelo table, em decorrencia do crescimento piano da seguradora.

Anteriormente, os premios eraih P^^ gos em cheques, debitados na conta^ segurado, atraves de uma pre-auto^'^^ cao.

Johnson & Higgins

END. TELEG. "ADVISORS"

Intercambio Extcrno

O balanceamento do Interc^bio ex temo pode obedecer basicamente a dois criterios. Um e o do saldo final de todas as transagoes, resultado da soma alg^ brica da entrada e saida de divisas (de um lado as indenizagoes de sinistros e demais tipos de receitas, de outro, os dispendios em premios de seguros e resseguros). Outro criterio e o que elege como ponto de nivelamento do intercam bio a igualagao ou coincidencia, em volu me de premios, entre os negocios cedidos 0 recebldos.

RIO DE JANEIRO

Av. Rio Bianco, 99, tel.: 221-3272

Caixa Postal 205 — ZC-00

BELO HORIZONTE

Rua Sao Paulo, 409 — Edif. Avenida, salas 1402/03/04

CURITIBA

Av. Mai. Floriano Peixoto, n." 228

Tel.: 22-3135 — Ox. Postal 1460

SAO PAULO

Edif. ItMia — Av. Ipiranga, 344, 35.° and.

Tel.: 257-4622

SALVADOR

Rua da Belgica, 10, s/107, tel.: 2-1057

CAMPINAS

Av. Francisco Glicerio, 1329, tel.: 9-2194

O Brasil adota, em seguros e resseShi'os, uma politica cujo objetivo e o ^qhilibrio das trocas intemacionais de ^sgocios. Esse e um campo operacional jQi^plexo. Nele se mesclam fatores came questoes tecnicas do seguro, "^Ohstituindo variaveis que podem apre®®htar OS mais diversos tipos de relagao ' por isso mesmo, determinarem para pais solugoes especificas para seus ^oblemas de interc^bio extemo.

A Gra-Bretanha, que tern no seguro ho resseguro o principal esteio do item ® "invisiveis" do sen Balanqo-de-Paga®htos, logica e obviaraente tern que uma politica toda especial naque^ setor de atividades, inconfundivel com de qualquer outro pais. A Uniao Sovi6^ que na materia possui interesses e ^essidades gravitando em torno de coordenadas, elaborou seu proprio em outras bases. ComO efetua Segufos no exterior, procura compeno respectivo dispendio de divisas hves de rendas operacionais auferidas

empresa (a "Black Sae & Baltic In^ance Co.") que para isso mant6m no ®^cado londrino.

ISTA DE SEGUROS

E nesse ultimo criterio, seguido com observancia da boa tecnica em ambos os sentido da troca de premios e dos riscos neles Implicitos, que esta embasada a atual politica do mercado segurador brasileiro. Segundo tal criterio, o premio e a medida de todos os valores, pois ao seu redor e que gira tudo o mais, no seguro e no resseguro. Ele e a forca central que impulsiona todo o sistema, o prego que traduz; a) para quern compra, o valor da cobertura adquirida; b) para quem vende, a justa medida de todos os custos exigidos pela operagao, principalraente o custo da sinistralidade.

E claro que, sob esse enfoque, o in tercambio externo tende, a longo prazo, ser deficitarlo para o pais sob a condigao predomlnante de importador de coberturas de resseguro, ja que o mecanismo de pregos dessas importagoes possui elementos para ajustar-se, com o tempo, aos niveis de absorgao nao so de todos os custos, inclusive o da sinistralidade, mas tambem da taxa de remuneragao do ressegurador. Assim, a questao do equUlbrlo de intercambio externo desloca-se para o piano da equivalencia da troca de premios. Nesse sistema, que e o da reciprocidade de negocios, o saldo cambial e um variavel dependente dos desvios de sinistralidade que ocorram a curto prazo, problema cuja solugao reside na capaci-

70 REVISTA DE SEGUI^',0^

LUIZ MENDONgA

71

dade de financiamento de saldos negativos eventuais, mas transitorios porque compensaveis a longo prazo.

No caso brasileiro, a mudanga de orientagao na politica externa foi tambem influenciada pela perspectiva de crescimento dos "deficits" sistematicos e tradicionais, cujo montante acumulado, no periodo de 1944 a 1972, se aproxima de 200 milhoes de dolares. Com a Importancla cada vez maior do comercio exte rior no processo de desenvolvimento nacional, e com o aumento continuo do produto interno e da concentragao de investimentos e respectivos riscos, e obviamente certo o incremento das importagoes de coberturas de resseguros.

O sistema de reciprocidade de negocios, sem uma explicagao adequada, nao logra a compreensao dos leigos em seguro e resseguro. O raclocinlo que ocorre a alguns, concluindo pela carencia de 16gica do sistema, e o de que nao tern condigoes de aceitar riscos no exterior o mercado que, nao tendo capacidade para absorver todos os negbcios intemos, por isso OS ressegura, em parte, externamen-

te. O raciocinio e falso. O resseguro ^ instrumento tecnico utilizado para tornar homogenea e equiiibrada a massa dos riscos segurados. Um exemplo sim" pies: o seguro de um grande complexo industrial equivale ao de centenas de milhares de residlncias, nao tendo cabi' mento que estas sejam sobrecarregadas pelo onus de um grande sinistro naquele. Por isso, quando esgotada toda a capa cidade do mercado interno, se recorre ao resseguro externo para eliminagao da^ pontas que remanesgam dos grandeS riscos. Esses excedentes nacionais sao repartidos Internaeionalmente e cada pais, ao aceitar resseguros externoS' destes assumem quotas ou parcelas qb® se ajustem ao nivel operacional estabO' lecido para os negocios domesticos. suma,o que se processa e a troca de uib®' operagao de elevado risco unitario P®'' varias outras de menor densidade concentragao de responsabilidade. pulverizagao de riscos que, de certa ma, encerra a vantagem de horizont&^ zar, nas carteiras domesticas, determii^^ dos segmentos de extrema verticaliza?^^'

Seguro: Fonte de Poupanga e Investimentos

probabilidades, favoraveis ou contrarias, do azar.

O autor nao aprofunda conceitos matematicos e estatlsticos que distinguem o jogo do seguro, mas deixa patente de qualquer maneira que o segiiro, atraves da chamada le^ dos grandes numeros ou teorema de Bemouilli, opera como mecanismo de eliminagao do risco. Segundo ele, "o seguro, que parece ser mais uma forma de jogo, exerce exatamente efeitos contraries. Pelas mesmas razoes que tornam o jogo prejudicial, o seguro e economicamente vantajoso. Enquanto o jogo cria riscos, o seguro ajuda a atenuar e distribuir os riscos".

Bahia

Capital e Reservas em 31-12-72

Cr$ 31.890.893,68

CIA. PII^ELIDADE DE SEGUROS GERAlS

C.G.C. 61.193.447 — FRRI 091.740.00 /

Sede: Av. Paullsta, 1009 - 3.® and. - S. Paulo

Capital 0 Resexvas em 31-12-72

Cr$ 6.248.023,44

O Seguro ainda permanece envolvipor certo grau de desconhecimento e ^te de indiferenga, nao chegando a constituir objeto de adequada aprecia§ao pelo grande publico.

Essa mesma atmosfera ele a encontra em clrculos altamente qualificados por exemplo, o dos economistas, na sua dissecagao analitica, teriam ^lias, inegavel interesse profissional.

A ci,encia economica, nao obstante imenso acervo bibliografico, pratica^ente o ignora. Na verdade, sao rarlssibias e eventuais as referencias ao seguro, toda essa abundante literatura espe•^ializada.

Nesse quadro geral de escassez, uma grandes contri|buigoes conhecidas e ^ de Paul Samuelson, o consagrado de^entor do Premio Nobel de Economia.

As razoes condenatorias do jogo, sob 0 ponto de vista economico, sao de duas ordens. A primelra delas esta ligada ao fato de que o jogo nada cria, realizando simpler transferindas de dinheiro entre OS individuos. A segunda reside na sua tendencia para promover a desigualdade e a instabilidade das 'rendas.

SUCURSAIS NO

Rio de Janeiro - GB

PRAgA PIG X - N.o 98-10.O

TEL. 223-1961 (PBX)

End. Telegr.: ASSEGXJRO

Cx. POSTAL. 623 — ZC-OO

'^cupando-se da especulagao, do risco e Fio seguro, conclui formulando para esliitimo uma teoria economica baseada lei da utllidade marginal decrescente. Como premissa de tal formulagao § btilizado o cotejo entre o jogo e o segu ro. face a nogao muito difundida de que ^bibos, filiados ao risco, constituem em ^tima anallse formas de aposta nas

«EVISTA

DE SEGUROS

Nessa liltima razao se funda o mais forte motive de condenagao do jogo. A desigualdade da renda no tempo e en tre pessoas, provocada pelo jogo, 6 eco nomica e socialmente um mal, em fxmgao da lei da utilidade marginal decres cente. Diz Paul ,Samuelson: "o ganho em utilidade obtido por um extra de US§ 1,000 de renda nao 6 tao grande quanto a perda de utilidade desistencia de uma renda de US? 1,000. Assim sendo, uma aposta com igual possibilidade de perder ou ganhar implica em perda economica; o dinheiro que voc6 se candidata a ga nhar compensa o dinheiro que vocS podera perder, mas a satisfagao que voce espera ganhar e menor do que a satisfa gao que voc6 corre o risco de perder".

Essa mesma lei da utilidade margi nal decrescente, que leva o jogo ao pelourinho, enalteee o seguro, que establliza a renda, tornando-a invulnerdvel ao risco. O premio page, que e parcela irrisdria do orgamento (do individuo, da familia ou da empresa), constitui o prego

Incendio Lucros Cessantes Transportes Cascos Acid. Pessoais Resp. cavil Automuveis Fidclidade Riscos Diversos Aeronauticos Animais Roubo Vidros Creclito Interno Credito a Exportagao C03IPANHIA DE SEGUROS DA BAHIA C.G.C. 15.104.490 — FRRI 090.211.00

Salvador —

Sede:

72 BEVISTA DE SEGUP'

Jose Lopes de Oliveiia Presidente do IRE

73

modesto dessa estabilizagao. O risco dilui-se coletivamente, ao inves de tomarse a pesada carga de cada unidade economica, deixando a renda de se'r suscetivel ao desequilibrio e aos azares de eventuais danos.

De acordo ainda com essa lei, o ganho de utilidade obtido com, a aplicagac, em seguro, de uma parcela modesta da da renda, supera o da decrescente utili dade ocorrente em varias outras formas de emprego de ativos flnanceiros. Isso e valldo em todos os niveis - individual, micro ou macroeconomico — poig a uti lidade adquirida, que e a gai-antia de uma 'renda estavel, suplanta largamente a imensa "desutilidade" inerente ao ris co e. sua manisfetagao concreta, que e o sinistro.

Esse e outros aspectos do seguro passam em geral despercebidos, apesar da antiguidade da instituigao, velha como a luta do Homem contra o risco. Germes dessa instltuigao, praticas que Ihe sao precursoras, encontram-se nas mais remotas epocas. Tal e o caso dos cameleiros que, em caravanas, se aventuravam a travessia dos desertos. Entre si convencionavam que seriam repartidas por todos OS componentes da expedigao as perdas individuais sofridas, como a perda de um camelo.

Antigo, porem mal conhecido, o Se guro precisa emergir dessa meia-luz em que se tern mantido. O debito maior por essa falta de comunicagao com, o publico cabe, suponho eu, aos proprios profissionais da atividade securatoria. Ha no Se guro um certo hermetismo que deve ser rompido, como importante passo para a sua massificaqao e, consequentemente, para a plenitude das tarefas que Ihe cabem nos pianos economico e social.

por isso que considero um dever, para o homem publico engajado na area do seguro, o aproveitamento de oportunidades como esta, a fim de servir a obra necessaria da divulgagao dessa setor eco nomico.

Foi a partir da identificagao da importancia a que o seguro pode ascender no processo de desenvolvimento economico-social, que o atual Govemo empreendeu, no Brasil, a renovagao da politica do setor, visando ao desencadeamento e" a plena realizagao das suas potencialidar des.

O seguro — e aqui entra no tema principal desta palestra — cvunpre duas fungoes umb;ilicalm^te interligadasUma e tecnica e especifica, ocupando -se da gestao de risco; outra e financeira, consistindo na aeiunulagao de recursr que se reincorporam ao processo econo mico sob a forma de investimentos.

A gestao de riscos, voltada para os encargos da prevengao e reparagao de danos, subordina-se por sua propria natureza ao imperativo tecnico da manutengao de reservas. Tais resCrvas, constituidas em fungao da natureza do giro operacional da empresa seguradora, dao suporte e garantia as responsabilidades assumidas perante os segurados e, enquanto traduzindo compromissos latentes, tomam a forma concreta e proficu& de poupangas para investimentos, coih retoirno que acrescenta novos recursos ^ evolug^ patrimonial da sociedade.

Em termos economicos, a adminis* tragao de riscos significa a preservaga" do desinvestimento na eventualidade d® sinistro. O investimento repi'esenta ^ alimentagao do processo de acumulagao de capital na economia do Pals.

Cabe ainda ressaltar que essas fn^' goes se entrelagam mais intimamente, hO objetivo comum de evitar o desinvesti mento. A gestao de risco tern o duplo feito de prevenir e reparar danos. A tar®' fa de ordem preventiva consiste em <^' fundir a utilizagao de equipamentos d® defesa contra a ocorrencia e a extensa^ do dano.

Essa utilizagao e induzida atrav^s de incentivos inseridos no proprio mecanismo da formagao de pregos do segurO' variando os premios pagos pelos segura-

REVISTA DE SEGUROS

dos em fimgao do grau de defesa ou de 6Xposigao que o objeto do seguro apresonte em relagao ao risco coberto.

A tarefa reparatoria, cumprida atrada recomposigao indenitaria dos partrimonios atingidos, completa o circuito da gest^ de riscos, que nao se limita, alias, a evitar o desenvestimento, cheSando mesmo a estimular, com as ga^'^htias que oferece a estabilidade das

^^presas que se ocupam da produgao e '^'^hiercializagao de bens e seiTlgos, o a^^orte de novos investimentos em setores

^^de o teor de periculosidade possa cons^ dir desestimulo ao empreendimento

. ^dhilco. Assim, a gestao de risco conela propria, embora indiretamen'para o processo invensor.

Ahipliando e aprofundando a analig'd sstudioso verlficara que o seguro 6 ^ si mesmo uma forma de poupanga. dquisigao nao implica exatamente mas a subtragao de recurcdiisumo atual, com vistas aopro3ento 5^ de necessidades futuras; neees adP°r Sinai, que pot vezes podem dr a renda altamente negativa.

carater de poupanga e mais isso de mais facil •depgao, no seguro de vida, modaliday que o risco se filia a uma certeza ® a do encerramento do ciclo bioldda existSncia humana, sendo incer0 ,^previsivel a duragao desse ciclo.

de Id Vj a, ucooc uiciu. tempo e a grande incognita, o Qq ^ attaves do seguro se elimina ba.g de poupanga. Com isso, torP°ssivel uma capitalizagao progra^ ^ longo prazo e cuja conclusao sofre solugao de continuidade, ain0 sobrevenha, em qualquer etapa, ito do seg;urado.

hiontante de capital projetado se ocorrendo sua tradigao aos

P^^s, OS quais se pretendeu um legado. Essa tradigao, que y . —" i/iaui^rtu, que pode antecipar, recuando-a at6

^o ao inicio do processo, eleva a ta-

ISTA DE SEGDROS

xa de retomo da poupanga aplicada {o premie do seguro) a culminancias nao atingidas per qualquer outre investimen to.

O seguro de vida tem ainda outro tipo de desempenho, realizando o aparente paradoxo de possibilitar a simultaneidade dos atos de poupar, consumir e investlr. Esse e um grande servigo que ele presta ao individuo e a economia, pe'rmitindo que a renda pessoal ou familiar, sem o risco de tornar-se negativa pelo obito do titular, adquira capacidade de endividamento pai-a a aquisigao de casa propria e de bem-de-consumo duraveis, isto e, para a formagao de patrimonio.

Em siuna, o seguro de vida elimina 0 risco; que e o do tempo de duragao da existencia humana, e dessa maneira da a renda pessoal estabilidade, projetandoa alem da propria existencia biologica do segurado. Portanto, garante ao pro cesso de poupanga, independentemente do fator tempo, a realizacao plena do objetivo final visado.

O economista Benedicto Ferri de Barros, no seu livro "Mercado de Capitals e ABC de Investimentos", considera o deposito bancario, o seguro de vida e a casa propria como as tres formas prioritarias de aplicagao de poupanga. "Esses investimentos prioritarios, diz ele, funcionam para o investldor como um sistema de reservas de caixa: as contas bancarias como uma primeira reserva, de alta liquidez, a casa propria como derradeira reserva, os seguros como uma reserva intermediaria."

No Brasil, o primeiro projeto de larga escala, utilizando o seguro como forma de poupanga destinada a garantia de aquisigao da casa propria, foi o do Sistema Financeiro da Habitagao, onde todos OS mutuos incluem esse mecanismo de conjugagao da poupanga com o investi mento, superando o risco.

Institutgao que em si mesma consubstancia a poupanga, o seguro vai

74

75

ainda mais alem, funcionando ele proprio como um sistema de acmnulagao de recursos (as reservas tecnicas) que, enquanto naa convertidos a sua destina§ao ultima, permanecem integrados a dinamica do fluxo de investimentos da economia nacional.

O emprego dessas reservas e regulamentado, atraves do Banco Central do Brasil, pelo Conselho Monetario Nacio nal. Atualmente, sao admitidos os seguintes valoires de inversao:

a) Obrigagoes Reajustaveis do Tesouro Nacional;

b) Letras do Tesouro Nacional, depositos em Bancos Comercials ou de Investimentos s depositos na Caixa Economica Federal;

c) agoes do Instituto de Resseguros do Brasil;

d) a§6es, debentures ou debentures conversxveis em agoes de sociedades anonimas de capital aberto, negoci^veis em Bolsas de Valores e cuja cotagao media, nos liltimos 18 meses, nao tenha sido in ferior ao valor nominal ou agoes novas debentures, ou debentures conversiveis em agoes, emitidas por empresas destinadas a exploragao de industJiias b^icas ou a elas equiparadas por lei;

e) agoes novas, ou acrescimos no valor nominal de agoes possuidas em 31-12-1967, havidas por direito acionario, mediante bonificag^ ou subscrigao em aumentos de capital;

f) quotas de fundos de investimen tos;

g) imoveis urbancs, nao compreendidos no Sistema Nacional da Habitagao;

h) emprfestimos com garantia hlpotec^ria sobre os imbveis precitados, ate o maximo de 80% do respective valor;

i) direitos resultantes de contratos

de promessa de venda dos mesmos imo veis;

j) pa'rticipagoes em operagoes de fi* nanciamento, com corregao monetariai realizadas pelo Banco Nacional do Desenvolvimento Economico;

1) participagao em empreendimentos turisticos aprovados pela Empresa Brasileira de Turismo (Embratur).

O maior volume de aplicagoes e boje canalizado para as ORNs, tltulos no® quais e obrigatoria a subscrigao miniina de 50% do crescimento anual das aludidas resdnras.

A politica atual de seguro visa W' duzir a expansao do setor, de maneir® a que seu faturamento venha ascendef' em razoavel periodo de tempo, a 3% Produto Nacional Bruto. Trata-se de pansao projetada por forga da imp"^' tancia potencial do seguro no desenvol' yimento economico, em razao das su^ vd.rias fungoes aqui resumidamente postas. Entre elas destaca-se, sem da, a fungao invdrsora.

Para que se tenha nogao da dim®^' sao quantitativa que a atividade se^^^ dora pode atingir, basta dizer que, hoJ®' as reservas tecnicas ja atingiram ^ acumulagao de recursos da ordem d® bilhao e duzentos milhoes de cruzeit^'

O patrimdnio liquido das companhia^ seguros (capital e reservas livres), 1

da a medida do indice de solvencia di^^ mica da empresa, por constituir ga(rant|^ subsidiaria das suas operagoes, e estimado em mais de um bilhao e centos miUides de cruzeiros.

Tendo em vista que a evolugao seguro brasileiro ainda esta bem dist^ eiada do indice que seria compativel c'' as potencialidades da economia do mesmo assim considero expressiva n sigao das reservas tecnicas no conjb^^^ das formas correntes de aplicagah poupangas.

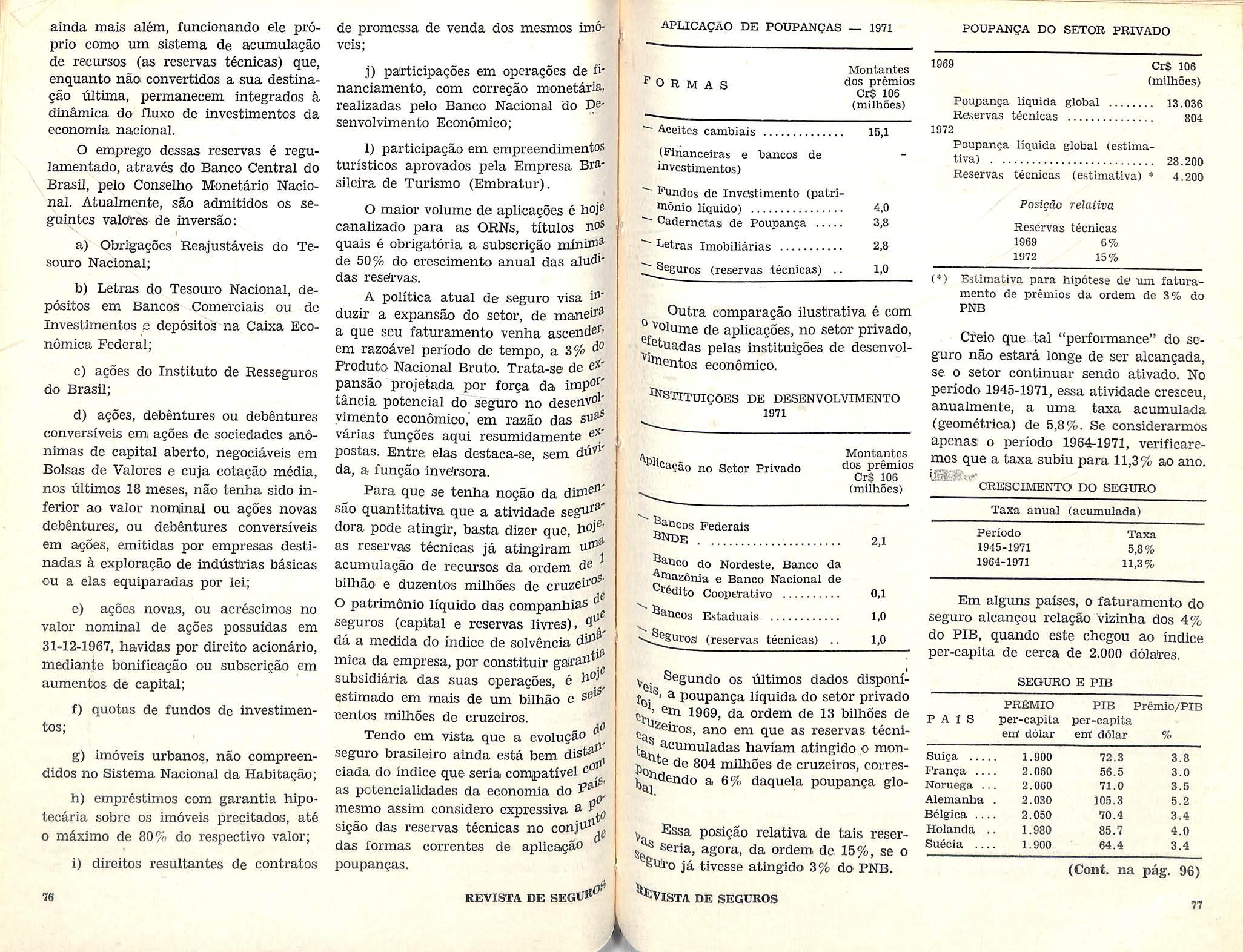

Montantes

^ O R M A S dos premiesCr$ 106 (milhoes)

~~ Aceites camhiais 15,1 (Financeiras e bancos de investimentos)

Fundos de Investimento (patrihionio liquido) 4,0

Cadernetas de Poupanga 3,8

Letras Imobiliarias 2,8

^Seguros (reservas tecnicas) .. 1,0

Outra comparagao ilustrativa e com ® Volume de aplicagoes, no setor privado, ®tuadas pelas instituigoes de desenvol^entos economico.

^STlTUigOES DE DESENVOLVIMENTO 1971

1969

cr§ 106 (milhoes)

Poupanga liquida global 13.036

Reservas tecnicas 804

1972

IcaQao no Setor Privado

Montantes dos premios Cr$ 106 (milhoes)

^ancos Federals 2,1

^^nco do Nordeste, Banco da ^azonia e Banco Nacional de f^ito CoopeTativo 0,1

®ancos Estaduais 1,0

...^bros (reservas tecnicas) .. 1,0

Poupanga liquida global (estlmativa) 28.200

Reservas tecnicas (estimativa) • 4.200

Posigao relativa Reservas tecnicas

1969 6% 1972 15%

(•) Estimativa para hipotese de um fatura mento de premios da ordem de 3% do PNB

Creio que tal "perfonnance" do se guro nao estara longe de ser alcangada, se o setor continuar sendo ativado. No periodo 1945-1971, essa atividade cresceu, anualmente, a uma taxa acumulada (geometrica) de 5,8%. Se considerarmos apenas o periodo 1964-1971, verificaremos que a taxa subiu para 11,3% ao ano.

CRESCIMENTO DO SEGURO

Taxa anual (acumulada)

Em alguns paises, o faturamento do seguro alcangou relagao vizinha dos 4% do PIB, quando este chegou ao indice per-capita de cerca de 2.000 dolaires.

SEGURO E PIB

^6is hi

Segundo os liltimos dados disponi3- poupanga liquida do setor privado ^ 6m, 1969, da ordem de 13 bilhoes de ^2eiros,

^^ ano em que as reservas tecni8 ^''^^niuladas haviam atingido o monde 804 milhoes de cruzeiros, corresij^^'^^hdo a 6% daquela poupanga glo-

y Essa posigao relativa de tals reser®6ria, agora, da ordem de, 15%, se o ^b!ro jd tivesse atingido 3% do PNB.

^Evista de seguros

76

EEVISTA DE SEC

AO

APLICACAO de POUPANCAS — 1971

POUPANQA DO SETOR PRIVADO

Periodo 1945-1971 1964-1971 Taxa 5.8%

11,3%

k

PRfiMIO per-capita enr dolar PIB Premio/PIB per-capita era dolar % Suiga , 1.900 72.3 3.8 F^nga ... 2.060 56.5 3.0 Noruega .. 2.000 71.0 3.5 Alemanha 2.030 105.3 5.2 B^lglca ... 2.050 70.4 3.4 Holanda . 1.980 85.7 4.0 Su^cia 1.900 64.4 3.4 (Cont. na pag. 96) 77

P A ( S

Fedi'o Alvim

A expressao boa fe Integra o vocabulario comum. E usado ate mesmo pelas pessoas sera cultura. Quando se diz fulano esta de boa fe, todos entenden perfeltamente a frase. Em sentido amplo, significa honestidade, lealdade, probidade. Expressa a intengao pura, isenta de dolo ou engano.

Sendo ura conceito etico-social, torna-se eminentemente el^tico, uma vez que pode ser concebido com maior ou menor rigor, de aoordo com o meio so cial e com o tempo. Envolve na sua essencia um valor moral: a conciencia, a convicgan ou a intengao de nao prejudicar a outrem ou de nao violar a lei.

Segundo Clemente de Diego, e a al ma que ha de presidir a convivencia so cial e todos OS seus atos. Assume, por isso import&ncia extraordinaria nas relagoes dos homens, qualquer que seja sua natureza. Els por que se tornou um dado relevante no mundo juridico, onde Jean Cruet identifica a boa fe como sendo o oleo invisivel que amacia o funcionamento da maquina juridica. Mesmo revestida da roupagem solene do direito, mant6m o significado popular, isto 6, seu teor etico-social, traduzido por Bonfante como a ausencia total de todo o esplrito lesivo no ato do agente, a ausencia Intrinseca e absoluta da conciencia e da

vontade de prejudicar a outrem.

Afirma Virgilio de Sa Pereira que no comercio juridico como na vida social, ha um elemento subjetivo que informa, estrutura e vivifica todas as relacoes, ^ a boa fe. Por onde ela passa suprem-s® nulidades, sanam-se os vicios, e as capacidades se integram. E ela que valida para todos os efeitos o casamento nuio (C.Civ., art. 221), faz do detentor, po®' suidor (arts. 490 e 491), do possuidof, proprietario (arts. 551 e 618) e exoner^ da divida o que. pagou a outrem, q^® nao o credor (art. 935).

Aparece em muitos dispositivos do Codigo Civil, ora como supridora e sa' neadora de vicios; ora como criterio d® moralidade, como dever de agi'r coU^ lealdade na celebragao dos negocios ridicos de cumprir lealmente as obrig^' coes; ora como principio interpretati^" da noima legal e da vontade das part®®' de acordo com a ligao de Alipio Silveif® (Repertorio Encielopedico do Direi^® Brasileiro, verbete "boa fe")-

Todos OS contratos devem natur^^' mente abebera'r-se na boa f6, e na hon®®' tidade, mas no seguro sobreleva a portancia desse elemento, porque regra, ele se funda precipuamente mdtuas afirmagoes das proprias part® contratantes, ensina o Prof. Washingt® de Barros Monteiro (Curso de Dir®^ Civil Vol. 2, pag. 368).

Nao diverge a ligao de Clovis: que o seguro e um contrato de boa Alias todos os contratos devem ser sitf boa fe. No segu'ro, porem, este requis' ^ se exige com maior energia, porqh® iridispensavel que as partes confiem h ^ dizeres uma da outra. Pela mesnOia zao, e posto, em relevo, no seguro, o ver comum de dizer-se a verdade (Co<^ go Civil, vol. 5, p^g. 203). ^

Se a nogao de boa fe — porui® . Serpa Lopes — constitui, por assirh zer, 0 proprio sangue que irriga o nismo ju'ridico, do mesmo modo qu® agao do sangue em nosso corpo, a boa

no corpo do dii-eito, aflui mais intensarnente num determinado ponto ou numa determinada regiao, do que em outro. Assim, se pela nogao de boa fe a posse toma outro aspecto e efeitos, se pela ^OQao de boa fe, o casamento nulo con^erte-se em putativo, produzindo todos efeitos como se fora valido, se a boa e elemento importante no terreno contratual, isla assume ainda maior realce que tange ao contrato de segm-os. O ^ontrato de seguros e um negocio juridique consiste nas declaragoes do segu^ndo a respeito do seu conteiido, da proPorgao dos riscos e das circunst&ncias que Possam infiiiir na intensidade de sua Sravidade. Ao segurado, portanto, se imPde um comportamento de absoluta fran^Ueza e lealdade, o que justifica a g6rie

® sangoes contra ele cominadas, no caso Um proceder em contrario a sua boa em circunstancias em que o segurado ^0 pode se alongar em pesquisas, fiandose tao so no dito do segurado (Curso ireito Civil, col. IV, pag, 375, n.® 674).

de Se ha unanimidade de pensamento ^os hossos juristas sobre o tema que esta. 3-nalisando, nao e diferente a posigao ^ doutrinadores estrangeiros. Diz, por

^®biplo, Isaac Halperin, ilustre profesargentine: em todos los demas con-

^^•tos, la constatacion del estado o con^J_^iones de la cosa objeto de la contra^stacion queda, generalmente, librada ^ ta diligencia de la parte interessada. actividad del asegurador se hace Posible, no solo por onerosa, sino tampor incompleta no esta completa: esta en condiciones de establecer por ^propios medios, por mayor que sea la ^Sencia aplicada, los elementos de :®eho que le permitirian aprecia'r el j. ^2o. A esto cabe agregar — como se Parrella — que se trata de un conaleatorio, en el "que basta la j^^ple reticencia de una de las partes , la otra, sobre circunstancias que deden hacer aparecer mas o menos pro-

^VlSTA DE SEGURMS

bable la realizacion de ese hecho, al que se confia la ventaja o desventaja economica de la relacion para que turbe esa paridad de condiciones, que es ele secrete de la licitud de elas negociaciones (Con trato de Seguro, pag. 101).

Sensivel a natureza do contrato de seguro e as manifestagoes doutrinarias a respeito da boa fe no relacionamento das partes contratantes, o legislador do Codigo Civil nao teve diividas em consagrar sua importancia, dispondo que "o segurado e o segui-ador sao obrigados a guardar no contrato a mais estrita boa fe e veracidade, assiui a respeito do objeto, como das circuntancias e decla ragoes a ele concernentes" (art. 1.443).

O Projeto de Codigo de Obrigagoes seguiu a mesma orientagao, homenageando a boa fe no seu texto com o seguinte dispositive: "os contratantes sao obrigados a guardar, seja no periodo precontratual, seja na execugao do contrato, a mais estrita veracidade e boa fe, assim a respeito do objeto, como das circuns tancias e declaragoes a ele concernentes" (art. 719).

Com ligeira alteragao na redagao, o Anteprojeto do Codigo Civil manteve o dispositive do Codigo Civil: "Art. 792. — O segurado e o segm-ador sao obrigados a guardar na conclusao e na execugao do contrato a mais estrita boa f6 e veracidade, assim a res peito do objeto, como das circunstancias e declaragdes a ele concernentes".

A sugestao do Prof. Fabio Konder Comparato, cuja valiosa contribuigao, reformulando todo o capitulo sobre segu ro do Anteprojeto do Codigo Civil, foi mantida pela douta Comissao Revisora, em suas linhas gerais, era a seguinte: "os contraentes sao obrigados a guardar, assim na conclusao do contrato, como em sua execugao, a mais estrita veraci dade e boa fe".

A Comissao designada pela Federagao Nacional das Empresas de Seguros

O SEGURO NO ANTEPROJETO DO CODIGO CIVIL A BOA FE NO CONTRATO DE SEGURO

78

REVISTA DE

X

79

Privados e Capitalizagao para exame do Anteprojeto, valendo-se das duas redag6es( surgiu uma terceira que nos parece ' a mais feliz:

"Art. 792 — 6s contraentes sac obrigados a guardar na conclusao e na exe' cugao do eontrato a mais estrita boa fe e veracidade, assim a respeito do objeto, como das circunsttocias e ideclaragoes a ele concementes".

Percebe-se que as palavras "o seguradp e o segurador", consignadas no Anteprojeto, foram substituidas per "os contraentes", eonstante da sugestao do

Prof. Konder Comparato, com a seguinte justificativa:

"A expressao "contraentes" amplia a aplicagao do dispositivo a pessoas fisicas e juridicas que atualmente participam do eontrato sem serem "segurados-" ou "seguradores", como o "estlpulante" e o corretor, elementos que, nao sendo essenciais ao eontrato, nao sao expressamente anencionados no Codigo Civil mas a que deverao os dispositivos do mesmo se estenderem, principalmente no que se refere a boa fe, que e da essencia do eontrato".

MAX POCHON S. A.

COMISSOES E REPRESENTAgOES

C.G.C. 61.403-655/001

Firma fundada em 1925 — CAPITAL: Cr$ 480.00a,00~

Rc^resentantes Gerais para os Estados de Sao Paulo e Pemambuco, da: U. A. P. L'Union Des Assurances de Paris — I.A.R.D.

Fundada em 1828

Sao Paulo: Sede prdpria, RUA BARAO DE ITAPETININGA .275 - 3.° andar

Caixa Postal, 1.673 — Fones: 32-5460 e 37-3938

Enderego Telegrifico: POCHON

Recife: Filial, Rua Setubal, 993, Fone: 26-1593

COMPANHIA DE SEGUROS

ARGOS FLUMINENSE

FUNDADA EM 1845

INCENDIO — LVCROS CESSANTES — TRANSPORTES — CASCOS

RESPONSABILIDADE CIVIL — AVTOMOVEIS — VIDROS — ACIDENTES PESSOAIS — ROUBO — Fi'DELIDADE — TUMULTOS

RISCOS DIVERSOS — VIDA — RESPONSABILIDADE CIVIL DO TRANSPORTADOR RODOVIARIO.

Praga Olavo Bilac, 28 - 17.° andar

Tel. 244-5225

Rio de Janeiro

Concentrasao Empresarial e Regionaliza^ao do Resseguro

Fortalecem Mercado Segurador

A evolugao do seguro mundial decorhoje de dois fenomenos que estao ad^^irindo gradativo relevo: 1) a concen-

^3-Qao empresarial, que se tern realizado ^traves de fusoes e incorporagoes; 2) a

'^Sionalizagao do resseguro internacioque atua como eficiente mecanismo

. ® a-proveitamento local da capacidade

^versora do resseguro. £ o que revela o

^^atorio Anual de 1972, do Institute de ^sseguros do Brasll.

j Segundo o documento, na decada de ^ as grandes empresas lograram

^ ®scimento medio da sua participagao

° faturamento global da atividade seenquanto, em 1970, dos US§

j ® loilhdes da produgao mundial de •500 seguradoras, apenas 190 empresas

"aratn US§ 51 bilhoes daquele total de Set; eniios.

DOIS PROCESSOS

2^ ^ concentragao, por vezes cristalisob a forma de grupos ou

fj, ®°^cios, se tern realizado com mais

_..®^b§ncia atraves de fusoes e incorpora- Sogg - — i atende a necessidade imperati

ve ° seguro atinja o nivel otimo

tit das suas finalidades ins- t^^^tonais. A primelra delas — diz o

^ torio — e a de assumir riscos, em

j). "^^dos com estrutura e organizagao

Largo de Sao Francisco, 34 - 2.' and.

Tels.: 2-39-0953 e 35-2731

Sao Paulo

Rua Sao Paulo, 638 — 9."

Tel: 26-7544

Belo Horizonte

Ve® atendimento pleno das necessida0 ^3-cionais, todos eles contando com de um mercado mundial nao so ^ ^ondigoes de absorver integralmente t^^I^^ctiva demanda de coberturas, mas

tiv capaeitado para realizar equitallj^ ^^artigao internacional do seu voglobal de operagoes.

ISTA DE SEGUROS

Quanto ao processo de regionalizagao do resseguro internacional, aR.«;nmp especial significagao, na America Latina, o esforgo pioneiro do pool que reiine seguradoras do Panama e da America. Central e, bem assim, o dos paises do Grupo Andino. Ao mesmo tempo, sao dignas de realce as contribuigoes pioneiras das Federacoes Pan-Arabica e AfroAsiatica de seguradores e resseguradores.

SEGURO BRASILEIRO

Analisando a evolugao do nosso Pais, no setor, diz o documento que o ano de 1972 marcou o ingresso do seguro brasileiro no ciclo da internacionalizagan. Dois anos antes, porem, ja havia side deflagrada uma nova politica, que se resumia em dimensionar a oferta de seguros ao nivel das necessidades efetivas e potenciais da comunidade nacional. Essa politica exigia nao so mudangas de escala na estrutura das seguradoras para fortalece-las patrimonial e operacionalmente — como tambem a massificagao do seguro e a plena integragao das respectivas transagoes no mercado in terne.

No trienio 1970/1972, o niimero de seguradoras diminuiu de 185 para 119, contribuindo para a elevagao da capaci dade de oferta. Assim e que se registrou uma ascensao de 212 para Cr$ 783 miIhoes. Esses dados sao de importincia fundamental para se avaliar a capacida de operacional do mercado.

O seguro de importagoes, que representa uma economia anual de US$ 25 milhoes, tornou-se a principal fonte de receita da carteira transportes do merca-

1

80

REVISTA DE SEGUROS

81 4

do segurador nacional, gerando 49% do respectivo faturamento global.

Por outro lado, o seguro de trans pose maritimo atingiu, em 1972, uma arrecadagao da ordem de CrS 174 miUioes, sendo CrS 26 mllhoes na cabotagem e CrS 148 milhoes nas viagens internacionais.

INTEGRAQAO

Prosseguindo em sua analise, frisa o Relatorio do IRB que o seguro de navios — antes colocado quase na sua totalidade no mercado externo — foi incorporado ao mercado interno, somando-se ao seu giro tinanceiro um fluxo anual de CrS 70 milhoes.

Devido aos sucessos alcangados nessa modalidade, a experiencia tambem sera estendida ao ramo aeronautico. E com OS projetos ja em curso, que visam a implantagao do seguro global de bancos e a absorgao do RC geral, sera completado o processo de integragao, no mer cado interno, de todas as operagoes diretas de seguros gerados pelas atividades nacionais.

No bienlo 1971/72, a arrecadagao do mercado atingiu cerca de CrS 3,2 bilhoes, ou seja, o dobro da cifra registrada em 1970. Esse crescimento traduz a evolugao do mercado em dimensoes compativeis com a magnitude do sistema economico nacional. Considerado a pregos correntes, o lucro anual da atividade seguradora, no bienio 1970/72, subiu do indice 100 para 261 e, a pregos constantes, de 100 para 156.

CONTRIBUigAO DO IRB

Salienta o Relatorio que, no ano passado, o faturamento externo do Instituto de Resseguros do Brasil ascendeu

a USS 14 milhoes, contra USS 400 mil em 1970, equivalente a taxa espetacular de 3.400%.Para o corrente ano esta previsto um faturamento de USS 18 milhoes.

No exerclcio de 1972, o Departamep' to de Liquidagao de Sinistros do IR® expediu 3.458 autorizagoes de pagamento de sinistros, com indenizagoes totalizaram CrS 274,5 milhoes, quandOi no ano anterior, autorizara 3.781 sinis' tros, totalizando Cr$ 311,4 milhoes.

£: importante ainda salientar q^eno periodo 1947/70, o item seguros ostentou o saldo negativo medio de 8,8 milhoes em nosso Balango de Pag^' mentos. Pela primeira vez, em 1971 aqu®' le item alcangou superavit de CrS ^ milhoes.

No final do ano passado, o Goveri^*^ autorizou as sociedades seguradoras a s® internacionalizarerh,- abrindo, portant®' novas perspectivas para o mercado setor externo.

No contexto da nova politica adoi^ da pelo Instituto de Resseguros do em 1972, em beneficio do mercado de S® guros, encontram-se as seguintes didas:

a) aprovagao do Novo Piano contas, tornando o sistema contabil ® ampla e correta fonts de informa?® essenciais ao processo decisorio;

b) instituigao de um Piano tistico, destinado a propiciar toda ^ m^gao tecnica essencial a avaliaC critica do comportamento do merca nacional;

c) criagao de um Centro de quisas para detectar as necessidades h®' cionais de prevengao e seguranga.

Das tarefas constantes dos dois is

mos itens foi incumbida a Pundagao cola Nacional de Seguros — FUNENSfi

REVISTA DE SEGUI^

Dedu;<io do Premio no Imposto de Renda

aproximadamente 10 por cento da receita global de premios.

O GLOBO — Como ve, em termos globais, as perspectivas do mercado segu rador nacional?

O presidente da Federagan Nacional Empresas de Seguros Privados e CaPitalizagao e vice-presidente do grupo Atl ila •^tica-Boavista, Rafael de Almeida ^Salhaes, disse que e contra o abati^ento do premio pago pelo segurado no ^biposto de renda. A apolice de seguro, e um imperativo de seguranga as pessoas e para os bens materials, isso, toma-se desnecessaria qualquer °va vantagem fiscal.

Acrescentou que nao pode estabele^ qual o numero adequado de seguraJ^fas para o mercado brasileiro, mas que nao devdriam operar as empreque nao cumprem com suas obrigae se encontrem em situagao finan^^^a que as impossibilite de responder obrigagao assumida. Todas as de^ podem e devem operar, enquanto ^ for a decisao de suas responsaveis.

O GLOBO — Qual o volume de preA anual arrecadado pelo Grupo ®ntica-Boavista, e que percentual re®senta no mercado nacional?

^ Hafael de Almeida MagalhSes — O de premios que o Grupo Atl^^^^"Boavista deve arrecadar no corrente

^g^^cicio se situara em torno de Cr$

h de iilhoes. Admitindo o volume total Pi"§mios da ordem de CrS 4 bilhoes, ®^ifica que esse de empresas vai deter

DE SEGUROS

Rafael de Almeida Magalhaes Acredito que o mercado segurador brasi leiro tende a expandir-se em taxas crescentes pelos seguintes motivos; 1 — por forga do desenvolvimento economico global; 2 — por tomar-se recentemente necessario k preservagao do patrimonio material e pessoal da sociedade; 3 como instrumento de informagao de poupanga estavel e como importante instrumento de formagao de capitals; 4 — pela necessidade de se inverter, no balango de pagamento, o item relative a servigo, no qual se inclui o volume de resseguro emitido para o exterior e pela modernizacao de tecnicas administrativas e de comercializagao a que se dedicam as principals seguradoras do Brasil em busca de mais eficacia empresarial; e 5 — crescente apoio que a atividade vem merecendo por parte dos organismos oficiais.

O GLOBO — favoravel a que os premios pages pelos segurados sejam abatidos do imposto de renda, conforme sugestao de alguns seguradores?

Rafael de Almeida Magalhaes — Nao acredito, pelas razoes ja expostas e por considerar que o seguro e um imperativo de seguranga para as pessoas e para os bens materials, serem necessarias novas vantagens fiscais, al6m daquelas que a legislagao atual ja concede. Alem disso, deve-se levar em conta que as concessoes de favores fiscais, se exageradas e indiscriminadas, acabam por perder a razac de ser.

O GLOBO — Qual sua opiniao sobre o seguro educagao? Considera as condigoes atuais adequadas para o nosso mercado?

9%

d®

I

i ISTA

83

Rafael de Almeida Magalhaes — O seguro educagao e de implantagao muito recente para que se possa avaliar os sens efeitos seja do ponto de vista das empresas de seguros, seja do ponto de vista de cobertura a que se destina. Como modalidade nova de prestagao de servi§o, a sua tarifa, o sistema imaginado para a formagao de reservas tecnicas, bem como a cobertura imaginada so podem ser corretamente avaliados, por se tratar de uma formulagao nao experimental, depois de algum tempo de plena e integral viggncia.

O GLOBO — Que explicagao da para o deficit que se verifica na maioria das carteiras de automoveis; e que solu^oes apontam para amenizar o problema?

Rafael de Almeida Magalhaes — O que se pode verificar, concretamente, 6 que a carteira de automoveis e superavitaria em algumas empresas e fortemente deficitaria em outras. E provavel, pois, que OS resultados heterogeneos se devam as politicas de aceitagao de riscos de al gumas empresas que devem se somar o cuidado na llquidagao dos sinistros ocorridos. Esta variavel de resultados torna dificil um julgamento peremptorio a respelto do comportamento das carteiras, cuja importancia e crescente na formagao da massa de premios no mercado. O tema, por isso mesmo, 6 controvertido, dividindo as opinioes dos empresarios e dos tecnicos, sem que se possa assumir uma posigao dr^tica. Nao significa, entretanto, que os seguradores nao devam se empenhar junto aos fabricantes, ao publico e as autoridades, no sentido de tornar menos alarmante as estatisticas de acidentes automobilisticos, nao so tendo em vista os estudos de interesses financeiros das empresas como ate mes mo na prestagao de servigo piiblico relevante.

O GLOBO — As operagdes de segu ros feitas por um conglomerado em que

tambem conta com a participagao de xun banco dificultam, em termos de concor* rencia, as outras seguradoras que na® possuem esse esquema?

Rafael de Almeida Magalhaes — A insergao das seguradoras no esquema operacional de bancos cria, evidentemente, um canal peculiar de comercializagS®Nesse sentido, as seguradoras controla* das por bancos ou associadas a bancoS dispoem de um instrumento de venda que os tornam privilegiados em relagao as companhias de seguro desvinculadas de sistemas financeiros globais. Creio se cundaria qualquer posigao diante do fendmeno, al6m de sua verificagao. Trata-se de um fato irrefutavel e que se situa na vertente do esforgo do Governo, sentido de transformar os grupos fina^^ ceiros em pilares do processo de deseU volvimento nacional. Acredito que o nomeno decorra de-uma fatalidade estrU seio tural semeUiante a que ocorreu no do proprio sistema financeiro com companhias de crddito e financiamen^*'

e de credito imobiliario.

O GLOBO — Qual a formula 4^^ considera ideal para a criagao de companhia unica de seguro de credit®"

Rafael de Almeida Magalhaes —' edi' toS ad®'

coneepgao basica para a criagao de cre^ to unico, resultante de entendimeh entre o setor publico e o setor priv® ^ parece-nos bastante ajustada a geral do Governo. Foi concebida uma guradora unica da qual devem partlcJp acionariamente, as empresas privS" qiie deteram 70 por cento do capital ^ tante e o IRB com participagao minoi'^ . ria nao superior a 30 por cento do cap'^ votante. Desta maneira, equilibram'S® ^ termos de participagao privada e piibb assegura-se gestao com hegeomoni®setdr privado e criam-se condigoes cbj ,, vas para cobertura que o Governo dera fundamental na execugao de ^ poUtica de exportagao.

REVISTA DE SEGtJf*

O GLOBO — Quais as diferengas essenciais existentes entre os mercados seguradores de palses mais adiantados como, por exemplo os Estados Unidos e a Inglaterra, e o Brasil?

Rafael de Almeida Magalhaes — A diferenga essencial dos paises citados Estados Unidos, Inglaterra e o Brasil e basicamente qualitativa. E claro que as diferengas qualitativas existentes atualmente sao de tal porte que conduzam luna diferenga qualitativa. Pode-se d^er que a diferenga e a mesma que existe entre a economia brasileira e a economia americana.

O GLOBO — Qual a posigao do mer cado atualmcnte em relagao ao seguro de mutuarios do Banco Nacional da Habita?ao?

Raiael de Almeida Magalhaes Considero que o seguro especial do Sis

tema Financeiro da Habitagao e assunto definitivamente encerrado por consenso do setor privado, do IRB e do proprio BNH. Existe um convgnio assinado pelas tres areas com as regras de modificagao do sistema vigente, perfeitamente claras e em vias de implantagao.

O GLOBO — Qual o mimero de se guradoras que considera ideal para o bom funcionamento do mercado brasileiro?

Rafael de Almeida Magalhaes Creio impossivel dizer quantas devem ser as empresas operantes no Sistema Nacio nal de Seguros. Considero apenas que nao deveriam operar empresas que jiao cumpram com suas obrigagoes e se encontram em situagao financeira que nao Ihes permits responder pelas obrigagoes assumidas. Todas as demais podem e de vem operar, enquanto esta for a decisao de seus responsaveis.

84

consulte

UERflCRUZ SEGURADORA S.A, 1* Malrij: Rua Boa Visla.356 -10." andar - Sao Paulo Sucursals; Rio de Janeiro - Porlo AlegreRociFe - Curiliha - Forlaleja - Campina Grande - Salvador revista de seguros 89

a O MELHOR TEMPO PARA SE FAZER UM SEGURO £ SEMPRE

Seguro Global do Bancos Sofre AlteracBes

O Ministro da Industria e do Comercio, Pratini de Moraes, em despacho com o presidente do Institute de Resseguros do Brasil, Jose Lopes de Oliveira, decldiu aprovar urn novo esquema para o seguro global de bancos, que passara agora a ser taxado exclusivamente no Pais e tera 70% do volume ressegurado feito com a Imperio, de Portugal.

Para efelto de tarifagao, foi constituida uma comissao especial com representantes do IRB, SuperintendSncia de Seguros Privados, companhias seguradoras e Banco Central, que se encarregara de examinar cada caso isoladamente, apos examinar as caracteristicas do se guro, a sua experiencia e o relatorio do auditor.

As alteragoes

Ao tomar esta decisao, o Governo pretende disciplinar a execugao dos contratos de seguro dos bancos privados brasileiros, abrangendo nao apenas roubo, mas tambem coberturas acessorias de fidelidade e falsificagao de cheques, que ate entao vinham sendo feitos no exte rior, de forma muitas vezes inconvenientes aos interesses nacionais, alem de nao atender completamente aos objetivos do segurado.

Agora, esse tipo de seguro sera totalmente taxado no Brasil e o resseguro, quando necessario por exceder a capacidade de responsabilidade do mercado interno, sera feito na base de 70% com o Grupo Imperio, de Portugal, uma das mais importantes companhias seguradoras da Europa. Os restantes 30% continuarao sendo colocados em Londres,

atraves das diversas firmas corretorasque mantem ligagoes de negocios com o IRB.

O acordo fechado com a Imperio, que apresente condigoes realmente vantajosas para o mercado brasileiro preve a obrigatoriedade de inspegao de cada ban co proponente, por auditor independente, a ser indicado pela Comissao Especial de Tarifagao do Seguro Global de Bancos, mediante concordancia expressa do segurado em arcar com as despesas e adotar todas as medidas de seguranga a serem baixadas pela Presidencia da Repiiblica, atraves do Ministerio da Justiga.

Quanto a liquidagao dos sinistros, ficou ainda acertado que o trabalho sera de responsabilidade exclusiva do IRB, mediante a utilizagao de auditores e Uquidadores independentes a serem Indicados tambem pela Comissao, a quem devera ser encaminhada copia do relatdrio elaborado para todo e qualquer caso.

Maior intercambio

O convSnio assinado com a Imp§rio da inicio a um programa de intense in tercambio de negocios entre o Brasil e Portugal, sendo que o grupo portugu^s ja ofereceu ao mercado brasileiro de se guros, contratos que proporcionarao prSmios superiores a 1 milhao de dolares.

Este 6 o resultado pratico da polltica de transagoes internacionais adotadas pelo IRB que, enfocando a reciprocidade de negocios, tera grandes vantagens comerciais ao mercado e ao Pais, no decorrer dos proximos anos, em termos de economia de reserves e experiencia no setor de seguros.

Dos lornais

que OS seus bens sejam superior ^ suas dividas. Sendo diversas as finalidades da fianga e do aval e a do seguro de credito, este nao pode substituir aqueles dois institutos.

tad, , Piavio Marcilio, atendendo ao pe^do da Pederagao Nacional das Empred

O presidente da Camara dos Depue Seguros Privados e Capitalizagao, } o estudo dessa entidade ao Pro® de Lei n.° 891/72, do Deputado

OU fianga em contratos de emg ®®tiinos pessoais, de locagao de imoveis ® ^inanciamento de bens duraveis ou ijj pddsumo. Em substituigao a esses tdtos, segundo o parlamentar, seria

^^ddo o seguro de credito.

^ tiiz a PENASEG que, de acordo com e _®studos feitos pelos orgaos tecnicos

^^dicos da Federagao, deve-se destao seguro de credito 6 uma forma (lf.„J^'dlizada de responsabilidade e se

Vfiv, s c obrir o credor contra a insol*=00 d

o devedor, o que ocorre quando qij ^^0 dispoe de meios para pagar o Ihj ^eve, ou seja, quando seu ativo 6 '®fior a seu passive.

^ fianga e o aval, diz o oficio da tern outra finalidade. Visam

o credor contra o inadimple-

W ° devedor no tocante a obrigagao

Ift^j^^umiu em um contrato ou em um

5, ^^mbial. Dessa forma, a garantia ^ de ^bro de credito so se efetiva quando Se torna incapaz de pagair o

enquanto que a garantia da ® efetiva desde que o

A segunda razao, esclarece o documento da Federagao Nacional das Empresas de Seguros Privados e Capitaliza gao, e que o seguro de credito exige que o segurador disponha de cadastro patri monial dos devedores a serem garantidos. Esse cadastro, se e viavel no tocante ^ pessoas juridicas, pois a situagao econdmica delas se espelha em seus balangos, e dificil, quando nao irrealizavel, com relagao as pessoas fisicas.

Proibida, pois, a experiencia da fian ga e do aval nos contratos de emprestlmos pessoais, de locagao de imoveis e de financiamento de bens duraveis ou de consumo, como propoe o projeto, os credores nao terao como garantir-se contra o risco do inadimplemento dos devedores quando estes nao forem pessoas fisicas. Em face disso, e que o seguro de crddito se restringe, na reaUdade, as pessoas juridicas.

Dessa forma, conclui o oficio, razoes de ordem tecnica desaconselham a aprovagao desse projeto.

JUSTigA CONDENA A 14 ANOS DE PRIS.40 PREGADOR QUE MATOU MENDIGO PARA RECEBER SEGURO

eixe de cumprii- obrigagao con^3.1 ou cambial que assumiu, ainda

d

Durante sete meses, Nathanael Bi zarre Rosa — pregador metodista, contabilista renomado, ex-vereador a Cama'ra de Marilia — conseguiu enganar toda a populagao da cidade com a simmulagao de sua morte, corrida em 26 de margo do ano passado. Morto, ele escaparia das punigoes de um inquerito emi que estava envolvido e receberia, ainda, vultosos premies de seguro con-

REVISTA DE SEGUROS

OU AVAL

^^•ideira Campos, que proibe a exigencia

k

DE SEGUROS

87

tra acidentes pessoais de apolices recentemente contratadas.

Nathanael Rosa teve um dos enterxos mais concorridos de sua cidade, com ampio noticiario na imprensa, discursos e preces. Mas no dia 22 de margo deste ano, 0 "morto" foi preso por um investigador disfargado de padre. Estava descoberto o misterio: ele matara um mendigo para beneficiar-se do recebimento do seguro.

A SANGUE FRIG

Segundoi revela a imprensa paulista, Nathanael Bizarro Rosa estava envolvldo em' um inquerito que apurava um desfalque na tesouraria de uma repartigao publica federal, no montants inicial de CrS 300 mil. Fremido por dificuldades financeiras e, tendo apolices de se guro recentemente contratadas, resolveu "morrer". Dirlgindo um veiculo no rodovia BR-369, entre Comelio procopio e Londrina, pensou, inicialmente, encontrar um cadaver qualquer, vitima de atropelamento. Nao o conseguindo, deu carona a um mendlgo, pagou-lhe nm jantar e continuou rodando o veiculo ate que c passageiro adormecesse. Em,seguida, matou-o com ties tiros, jogou gasolina sobre o corpo, carbonizando-o. Para que tudo saisse bem, colocou no mendigo a sua alianga e os oculos.

Encontrado o corpo do mendigo, a famflia de Nathanael Rosa nao teve diividas: eta ele o morto. No dia 26 de agosto, "seu" corpo era velado no tem-

plo da igreja metodista de sua tendo o seu enteric um dos maiores acompanhamentos. Por capricho do destino, talves, seus restos mortals repoa* saram na sepultura 13 da quadra 17.

SETE MESES DEPOTS

Durante sete meses, Nathanael zarro Rosa, agora Augusto de co^'

usou luna carteira profissional que seguita tirar com informagoes fa^' Conseguiu um emprego na compa^^ Melhoramentos Norte do Parana — ^ m^s antes do crime, — recebendo ate a** mento de ordenado.

Na tarde de 22 de margo, um tigador disfargado de padre bateu a ta de Augusto de Almeida, no da fazenda "Agua do Indio", a 40 lometros de Cianbrte, no Parana. El® tendeu a mao ao padre e, de rep® estava algemado.

Em 27 de agosto, Nathanael Rosa foi condenado pelo tribunal do J de Cornelio Procopio a 14 anos de K sao. Ele confessara realmente o praticado no dia 24 de agosto de ccmi o objetivo de se livtrar do em que estava envolvido e de se ciar dos premios dos seguros contrat^

Pronunciando-se sobre o fato, dcs seus advogados de defesa \y duvidas sobre o processo, concluindo conicamente:

S impossivel explicar o inexpli®^

Anuario de Seguros

SEGURO em ALTA SOLVfiNCIA Iho'e

De um faturamento de Cr§. 551 mi-

s ,om 1967, a atividade segmradora ^acional saltou para os Cr$ 3,2 bilhSes "^0 ano passado. Tais cifras, convertidas ^ base de pregos constantes, traduzem ^^eseimento real correspondente a um Pouco mais do que a duplicagao do mer'^do de seguros, no ultimo quinquenio.

Essa expansao significa que o setor, periodo, teve consideravel ganho de Osigao relativa na economia do Pals e, '^Obsequentemente, tornou-se polo de ^ten^go para um segmento bem maior

rias de partieipantes que constitui o seu verdadeiro objetivo. Assim, o leigo tambem tern a palavra. Mas, quando a usar, e preciso que nao procure dissimular a condigao em que o faz, escondendo-a atraves da exibigao de titulos universitarios e de poses professorais. De outra for ma,0 erro assume aparencia de verdade iludindo-se o publico com a desinformacao.

nossa populagao ativa. Por isso mesadquiriu foros de tema jornalistico, ^^0 assim que a imprensa passou a de^®.r-lhe espago e interesse crescentes.

O convivio maior e mais frequente

^ehti a opiniao publica 6 exigencia ine-

Este utimo e o caso recente de materia divulgada com pompa e estardalhago, merecendo manchete de varias colunas em face da natureza do seu conteudo e da "autoridade" do eminente professor que a produziu. O publico, ao inves da informagao correta e verdadeira, o que dali pode recolher foi exatamente o contrario, recebendo maciga dose de erros para compor imagem ainda mais distorcida do mercado segurador brasileiro. ^ te ao processo de crescimento do mer^0. fenomeno que assume a dupla e si^^bitanea condigao de efeito e causa des^esmo crescimento.

Tal convivencia nao e sempre facil, qual for a area de atividade econ6-

Nela, as arestas momentaneas a ^^^ddicas sao naturais. O seguro, portanbao jfugiria a regra, principalmente ® etapas iniciais do seu processo de co^^icagao de massa, como e o periodo j Que hoje se encontra o seguro brasiOs percalgos deste, na mat^ria, sao ^lanto debitdveis k natureza da fase.

^ Por ser global, o processo fde comuni. ?Ro inevitavelmente envoive t^cnicos e

.—o liicviurtvcimeiiitj envoive lecnicos e pois e dialago dessas duas catego-

Tudo naquele texto serviu a esse resuitado final. As estatisticas, produzidas mais pela imaginagao e pelo desconhecimento de regras elementares do seguro, continham numeros irreais trocados, transformando lucros em prejuizos. A partir dessas premissas e claro que as conclusoes so poderiam tornar-se falsas. Tais conclusoes foram as de que o mercado segui'ador nacional, acumulando vultosos "deficits" no ultimo quin quenio, estaria alem disso apresentando alto indice de endividamento.

Tudo foi posto de cabega para baixo, pois 0 inverse e o que na verdade, oeorre. Nao ha prejuizos nem endivida mento. O balango consolidado das com

A venda a Edi^ao de 1973 88 REVISTA DE S

^®^VlSTA

DE SEGlTBOS

as

panhias de seguros revela, nos ultimos cincos anos: a) um crescimento de 600% no patrimonio Mquido (capital e reservas livres); b) um lucro medic de 20% sobre esse patrimonio e de 7,7% sobre o faturamento de premies. Mais importante do que tudo isso: as seguradoras mostram, em conjunto, evolugao dos indices de solveneia estatistica e dinamica, a priraelra alcangando 209% em 1972 e a segunda, no mesmo ano, 109%, taxas, que se situam entre as mais altas do mundo.

o mais das vezes e de morfologia simples, na incidencia e nas consequencias. Segundo porque ele e suscetivel, mesmo quando complexo, de uma definigao pre* yia e clara nas suas linhas basicas, isto e, no seu verdadeiro e exato perfil, valendo-se o segurador do recurso de com* plementar-lhe a descrigao na apolice, em cada caso concreto, pelo acrescimo de trago particulares e especificos que o individualizem. A ultima hipotese fic^ talvez, confinada aos grandes riscos iu* dustiiais segmento pouco numeroso da grande massa de seguradores.

contratagao destinado a viabilizar a ^uiissao de apolice por computador, sistema ja utilizado em algumas operagoes por algumas seguradoras.

Entretanto, apesar da evolugao ja ^Icangada pelo Brasil na materia, o cere que ainda lia muito por fazer para ^proximagao maior da meta de popula^izagao do seguro, com© "produto" em ^ondigoes de atender ampla e crescente Saina de necessidade do publico.

simplificaqao do seguro

As seguradoras da Suecia estao realizando esforgo conjunto de planejamento, com vistas a chegarem a um minimo possivel de padronizagao das sues apolices de seguros. Pretende-se que esses documentos tenham redagao enxuta, objetiva e direta, calcada em terminologia "Clara, simples e uniforme". Em ultima an^ise, o que tal iniciativa poe em equa§3,0 e um problema universal de "marke ting" do seguro. gerado pela dlficuldade de condensar-se em formulas escritas e sinteticas toda a riqueza da ampla escala de situagoes em que pode emergir o risco segur^vel, principalmente nas economias e sociedades mais sofisticadas.'

Em verdade, nem sempre e facil antecipai' e reduzir a escrito toda a diversidade do espectro de efeitos de determinados riscos em face de multiplas combinagoes de fatores e contigencias, tem condigoes de produzir na pratica. Mas esse e um objetivo que, alem de necessario e desejavel, tambem. e viavel. Primeiro, porque o risco objeto de seguro

Na Suecia o problema assume coiU' plexidade maior pela carencia absolute de uniformizagao, ja que as apolicesi di' vergem de uma para outra companlua» no fundo e na forma.,No Brasil, onde ^ padronizagao ja atingiu elevado grau," problema de "marketing" ainda subsi^* tente reduz-se as dimensoes de uma refa de enxugamento dos textos. E diivida indispensavel realiza-Ia, pois medida em que se torne, descritivamei^' te, ("produto" que o public© tenha lidade de identificar e associar co^ suas necessidades de previdencia, o s®' picviuciicia, guro decerto atingira jmais rapido cr®®' ciento de consume e de vendas.

Entre nos, ja ocorreram repeti<^^^ tentativas de simplificagao das apoli''®^ de seguros e, com efeito, grandes gressos foram alcangados nesse cari^P"' No seguro obrigatorio de reiSponsabil''^^j de civil dos proprietarios de veiculos adotado com grande exito um tipo contrato que chega quase as propoi'5®^ de simples tiquete (o bilhete de segur''' formula agora cogitada para outros mos aos quais se torne adaptavel, aproveitamento da sua capacidade ordinaria de agilizar a operagao de ro. Ainda recentemente, esquemati^"'' se por via regularmentar um proceS®

aEVISTA DE SEGtJS^

®^^SlNO PROFISSIONAL DO SEGURO

Sucedem-se, em todo o Pais, cursos

® Preparagao e aperfeigoamento de pesdestinado ao exercicio de fungoes

®cnicas no mercado segurador. A insP®5ao de riscos, a liquidagao de sinistros ^ corretagem. sao as areas de especia^?ao sobre as quais vem incindlndo o ®larado esforgo didatico em andamen^ ascensao.

Toda essa atividade foi acionada peirnpacto que o mercado setorial de traoaiho - - no recebeu

, em decorrencia da recen^elocidade atingida pelo processo de Pansao do seguro brasilelro. A previe de que o fenomeno prosseguira bi ampliagao gradual de escala, atibdo-se o jogo de influencias reciproentre o crescimento operacional do gUro e o incremento do contigente de ®soal qualificado absorvido pelo setor.

I^esenha-se uma fase de transigao,

^^nierdlaria entre o velho e ja defi-

.

dade em nosso processo de formagao de tecnicos, no atual period© de transigao esta empenhada numa tarefa de emergencia: realizar curso intensivos e consecutivos relacionados com determinadas especializagoes, para atender repentina explosao da demanda de pessoal qualificado, que ocorreu em algu mas areas por forga da aceleragao, tam bem siibita, do ritmo de desenvolvimento do mercado segurador. Mas sua ta refa mediata e de long© prazo, que e a de implantar um sistema regular de ensino, encontra-se em adiantada etapa.

O primeu'o e mais importante projeto a ser executado e o da formagao de assistentes-tecnicos. Ja aprovado, nos pianos federal e estadual, pelos respectivos Conselhos de Educacao, esse projeto em breve tera condigoes de ser levado a pratica na Guanabara, em cuja Secretaria de Educagao esta em avangada etapa de tramitagao.

O assistente-tecnico de seguro, que constituira atraente opgao no variado elenco de carreiras da faixa de ensino profissional, tera escolarizagao de nivel raedio, isto e, do 2.® grau ou semi-universitario. De inicio, em fase da aguda carencia de pessoal de que se ressente um mercado de seguros em grande expansao, pretende-se formar aqueles assistentes em cursos intensivos de 14 meses. Depois, em segunda etapa, surgirao OS cursos regulares de 3 anos.

^®bt6 autodidatismo e o novo e ja pro-

^ b^o esquema de ensino slstematizado, ®scolarizagao regular e montada ure adequado planejamento.

§Ur,o

A Fundagao Escola Nacional de Ses, que tem o encargo de organizar

^ Promover essa mudanga de profundl-

*tt:vlSTA DE SEG1JROS

Foi antevista a alteragao da estrutura do mercado de trabalho, quando a atual politica de seguros chega, na sua formulagao, a etapa de avaliagao quantitativa e qualitativa do crescimento programado para a atividade seguradora nacional. Por isso mesmo cogitou-se

O P I N I A o.

90

O P I N I A O

96) 91

(Cont. na pag.

Companhia Nadonal de Seguros IPIRANGA

Companhia SUL BRASIL de Seguros, Terrestres e Maritimos

Matriz: Sao Paulo — Rua Barao de Itapetininga n.° 151 — 7.° andar

Sucursal da Guanabara: Av. Almirante Barroso, n.o 90 10 o andar

• RAMOS ELEMENTAKES

• VIDA

• VIDA EM GRUPO

Sucursais em; Rio Grande do Sul — Santa Catarina — Parang

Minas — Goias — Mato Grosso — Bahia — Ceara e Pernambuco

Radiografia do Seguro Brasileiro

errados. Dal a expedigao haver concluido mal. E como coneluiu? Pelas seguintes eonstatagdes (inteiramente falsas) sobre o mercado de seguros: 1) existencia de alto indices de endividamento; 2) acumulacao vultosa de prejulzos sistematicos;3) sobrecarga excessiva de despesas de gestao.

Com esses elementos o quadro resultante 6 o da insolvencia. Nao ha mer cado que mantenha bom nivel de desenpenho, e sobretudo pontualidade nos compromissos operacionais, procurando conciliar tals padroes de eficiencia com o regime prolongado de endividamento e ,gestao deficit^ia.

A proposito de uraa serie de es^dos divulgados pelo "Jomal do Comda Guanabai-a, o Sr. LUIZ

dirigiu ao Diretor-Geral

COMPANHIA DE SEGUROS MARI TIMOS E TERRESTRES

CONFIANCA

C.G.C, 33.054.883/001

FUNDADA EM 1872

Capital e Reservas: Cr$ 7.110.927,04

100 ANOS DE CONFIANQA EM SEGUROS

Diretoria:

OCTAVIO F. NOVAL JCNIOR

Diretor-Presidenle

RENATO FERREIRa NOVAL

Direlor-Superintcndente

ORLANDO DA SILVA GOMES

Diretor-G'ercnte

Sed,» propria: Rua do Caimo. 43 - 8,» andar

Tels.; 222-1900 (rede inlerna) 232-4701

e 222-5780

RIO DE JANEIRO

Sucursal em Sao Paulo (sede prdpria):

Largo de Sao Francisco, 34, 6." andar

Tels.: 32-2218 e 35-656(5

AgSncias em vdrios Eslados do Brasil

COMPANHIAS DE SEGUROS

PHOENIX PERNAMBUCANA

SEDE CM RECIFE

FUNDADA EM 1869

PHOENIX PAULISTA

SEDE EM SAO PAULO

FUNDADA EM 1960

CAPITAL E RESERVAS

CrS 20.377.269,40

RAMOS: incendlo, Transportes, Casco®Acldentes Pessoals, Responsfl' bllidade Civil, Automdvei®Lucres Cessantes, Tumult^®' Roubo e Rlscos Diversos.

Sucursais e Agendas em todo o PaiS

^luele matutino a carta adiante transdesfazendo aos equivocos basicos cottietido.

^ CARTA

Meu caro Afranio;

A pagina de seguros do nosso "Jor\ do Commercio" vem publicando uma de trabalhos dignos de simpatia. pela substancia, que se dissolveu ^ amaranhado de equivocos, mas intengao de contribuirem para a alise critica do mercado segurador cional.

Percebe-se a primeira vista que o

nessas aguas, era marinheiro de jj^^^eira viagem. Desconhecendo a rota, ^ bada Ihe valeram os moderiios instru-

^btos de navegagao, O resultado foi o ^dfragio, no embate com rochedos ig^^i-ados.

^ O curso da viagem orientou-se por ^I'denadas que levam a caminhos

^VlSTA DE SEGUROS

O leitor do JO, diante disso, ha de ter criado ou aumentado prevenqoes contra o seguro, pois outra reaQao nao cabe a essa imagem negativa.

Solvencia do mercado

A verdade e outra, bem diferente da que foi pintada pajra o leitor.

Os dados que foram extraidos de publicagoes do IRB, mostra que o mercado brasileiro alcangou indices de solvencia situados entre os mais altos do mundo.

No periodo 1967-1972, os ativos de calculo subiram de 100 para 656; as re servas tecnicas, de 100 para 431; o patrimonio liquido, de 100 para 601. Enquanto isso, o indice geral de pregos (disponibilidade interna) teve apenas incremento de 100 para 253.

O mais iniportante, porem, sao as taxas de solvencia, que no mesmo perio do evolulram de 13,7% para 20,9% (sol vencia estitica), e de 78% para 109% solvencia dinamica).

Esta desfeito, portanto, um dos gra ves equivocos.

Endividamento

A ideia de que o mercado estd operando com recursos alheios foi gerado

92 REVISTA DE SEGVl^0^

^^ENDONQA

i

S3

falsa nogao da origem e natureza das reservas t^cnicas das companhia de seguros.

Essas reservas contituem segmentos de premios. extraldas da receita operacional da empresa para cobrir custos variaveis de "produtos" ja comercializados. Portanto, sao componentes do prego desses "produtos" e nao tern cabimento falar, no caso, de endividamento.