SO AHOS EM CIRCULA(AD

opera em todos os romos .a .. i RIO DE JANEIRO DEZEMBRO DE 1973'

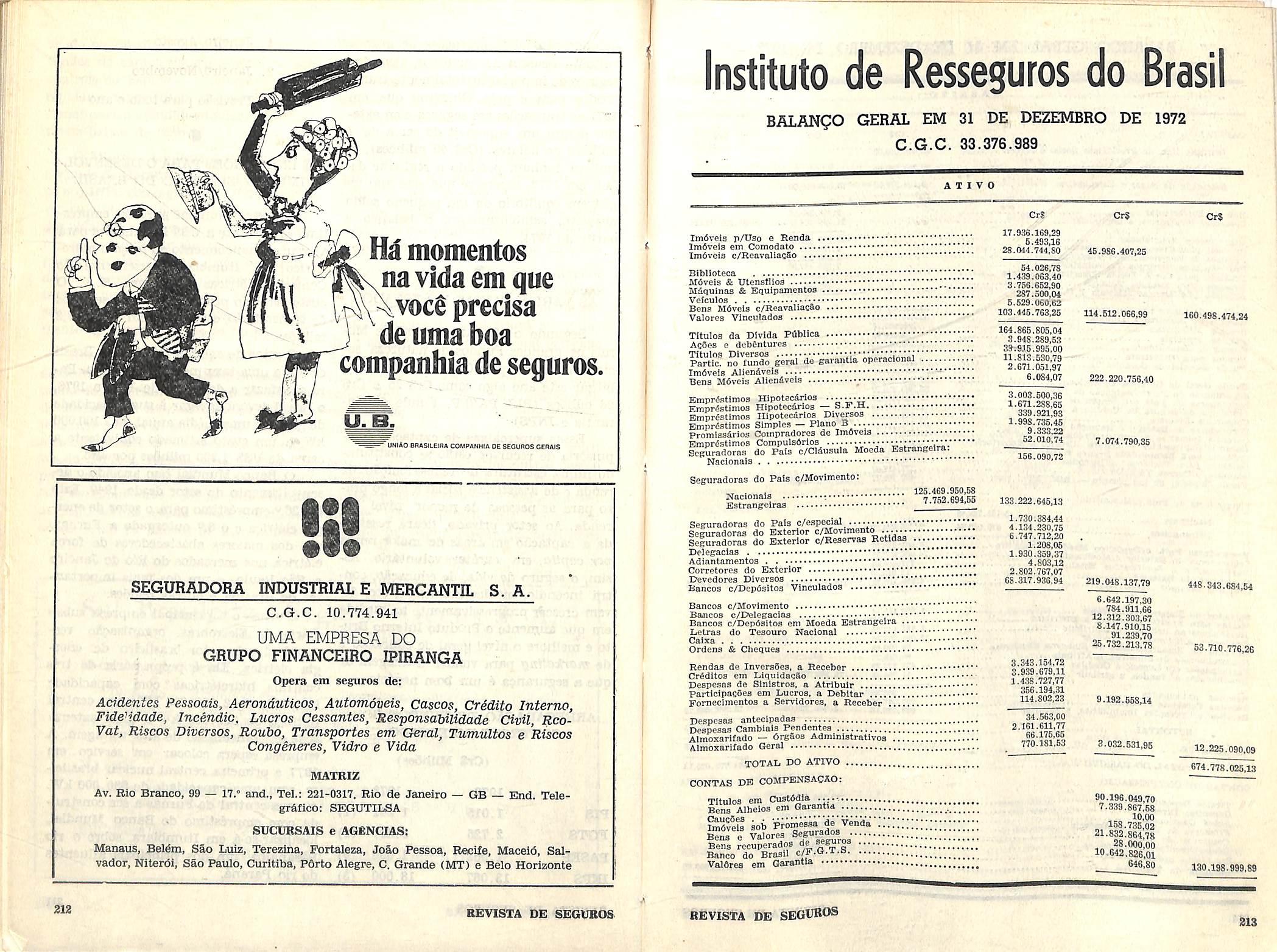

I DE MAIS DE

ITaO seguradora s.a.

A COMPANHIA INTERNACiONAL DE SEGUROS Irabaiha para pessoas conscientes dos seus problemas. Que nao se satisfazem com pouco. Que querem ser donas de cada momento, de cada alegria. Se voce e uma dessas pessoas, procure a INTERNACIONAL, Para saber por que a INTERNACIONAL vem conservando a lideranpa em lodos OS ramos de seguros desde 1920. E voce vera que nos nao goslamos de ver as pessoas preocupadas.

Companhia Italiana de Seguros Fundada em 1831

Cadastre Geral de Contribointes do Minlstdrio da Faaenda n.« SS.210.448

Representasao Geral para o Brasil: Av. Rio Branco, 128 — Rio de Jaoeixo Ed. Proprio

SEGUROS DE VIDA £ RAMOS ELEMENTARES

Capital Social Realizado na Italia Capital e Reservas Diversas no Brasil liras 22.360.800.000 Cr? 35.498.6U,08

SVCURSAIS:

SAO F&DXO — Roo -BrAullo Gomes, 86 (Edlflclo PrOprlot

F6BTO AIBGBE — Avenlda Borgea de Medelros. 808

SAI-VADOE — Av. Estados Unidos. 18, s/212 e 214

BELO HOBIZONTE — Avenlda Amazonas, 491

jjjjCIFE Av. Dantaa Barreto, 676, 6.® andar

CUKITIBA — Rua Erinellno Le5o, 15.grupo 53

INSPETOniA: JtllZ DB FOUA — Rua Halfeld, 414. b/601

AGENCIAS GERAIS:

Bolgm — PINA Intercdmblo Comercial, Industrial e Fcsca S.A.

Av. Serzedelo Correia. 15. — S/301

Natal — COMfiBClO E EEPEESENTACOES TPFAN, ITDA.

Boa Cimora Cascudo, 215

JolnvUIO — JHJ — EMPBEENDniENTOS £ PABTICIFACOES tTDABoa do Prfncipc, 287 — 1.' andar

Vltdria — CINBEtl. SCnWAB & CIA. LTDA.

Av. Jerfinimo Alonteiro, 145

COMPANHIA NACIONAL DE SEGUROS

— Fundada em 1945

CAPITAL REALIZADO E RESERVAS Cr$ 2.368.992,00

Avenlda Kio Branco, 128 - RIO DE JANEIRO — <Edificio Proprio)

cadastre Gcral de Contribninfcs do Minist4rio da Fazenda n.® 83.072.307

Seguros de:

Incendio - ~ TraMportes

SUCtJRSAIS: SSo Paulo -P^rto Alegre — Salvador — Belo Horizonte — Curitiba

AGfiNCIAS: Bel^m Natal Vitdria JoinvUle

Capital e Eeservas: Cr$ 10.987.547,95

MATRIZ:

rua do Ouvidor, 108 (ediflcio SOL DE SEGUROS)

Tel. 252-6020

caixa postal 488 — ZC-OO — end. telegrifico: SOLSEG

Rio de Janeiro'

SUCURSAIS:

Rio de Janeiro — ma do Ouvidor, 108, 8." andar

tel. 252-6020 e 252-1333

Sao Paulo — av. Ipiranga, 318, bloco B. 17.° nnHgr

tels. 257-0025, 257-2267 e 257-3941

Curitiba — rua Marechal Floriano Peixoto, 96 13 ®

andar — Sala 131 — Tel. 24-9568

P6rto Alegre — ma Sete de Setembro, 1.116 — 4.® nnriar

tel. 24-3741

Belo Horizonte — rua Bio de Janeiro. 462 — 19" andar

Con. 1901/5 — tel. 22-3556

Recife — Rua Jose de Alencar, 469 — Boa Vista

Tel. 22-4426

Bel^m — Ri:a Joao Alfredo. 70 — S/403/5 — Tel. 23-0269

Salvador - Rua Portugal, 17 - S/801/2 e 811 - Tel. 2-2407

RAMOS:

Incandio

L. Cessantes

Transportes

Ac. Pessoais

Resp. Civil

Automdveis

Cascos

Roubo

Vidros

Tumultos

Riscos Diversos

Credito -

Aerdnauticos

Fidelidade

Vida-Grupo

CAPITAL REALIZADO E RESERVAS TECNICAS

Cr$ 24.692.526,74

MATRIZ; Rua do Carmo,71 — Telefone 252-2010 — Rio de Janeiro-GB

SUCURSAIS E AGENCIAS EM TODOS OS ESTADOS

MATRIZ: RIO DE JANEIRO - RUA DO ROSARIO Qn*ci.r^..»

SAIS: SAO PAULO•BELO HORIZONTE•PORTn Ti

CURITIBA•FLORIANOPOLIS•RECIFE•

VADOR•BELEM•BRASILIA •F0RTALE2A•

VITCRIA•GOIANIA•NATAL•JOAO pi|oo. *

NA•SAO LUIS•EXTERtOR - SUCURSAIS

CUBA»REPRESENTANTES : INGLATERRA « *

ESTADOS UNIDOS DA AMERICA DO NORTF• *

GENTINA•ESPANHA """""TE•PERU •aR-

C.G.C. 15.144.017/001

Seguros de Incendio, Lucres Cessantes, Transportes Maritimos Terrestres e Aereo, Responsabilidade Civil Transportador, Obrigatorio, Facul tative de Veiculos e Geral, Reubo, Vidres, Cascos, Risces Diversos, Cr^dite Interne, Acidentes Pesseais, Tumultes, Metins, Autemoveis, Fidelidade, Penher Rural, Operagees Diversas e Vida em Grupo

CEBRAS DO BALANgO DE 1972

Capital e Reservas Cr$ 42.217.488,62

R®ceita CrS 88.855.434,40

Ative em 31 de dezembro Cr$ 80^299.499,71

Sinistres pages nos ultimos 3 anos Cr§ 54.097.868,27

REDA<pAO: AV. FRANKLIN ROOSEVELT, 39 - Grupo 414

Telefone 52-5506

RIO OS JANEIRO BRASIL ASSINATURAS

Brasil, porte simples Cr} 30,00

Estrangeiro, porte simples Cr$ 35,00

Numero avulso Cr$ 3,00

Edigoes cspeciais (Jun, e Dez.) Crf 3,50

ANO LIV DEZEMBRO DE 1973

Editada por TECNICA EDITORA LTDA.

At. Pranltlln Roosevelt, 39, gr. 411 Rio de Janeiro — GB

*

DIRETOR:

Ivo Rosas Borba ★

Dlretor da BedasSos

I.D1Z HENDONCA

Sede: SALVADOR, ESTADO DA BAHIA

DIRETORES:

Dr. Pamphilo Pedreira Freire de Carvalho — Direter Presidente

Paulo Sergio Freire de Carvalho Gonqalves Tourinho

Diretor-Superintendente

Dr. Jayme Carvalho Tavares da Silva — Diretor-Caixa

Dr. Luie Carlos Freire de Carvalho Gonqalves Tourinho

Diretex-Secretario

losi Maria de Souza Teixeira Costa — Diretor-Adjunte

Sucursais nas cidades derSao Paulo — Pdrto Alegre — Fortaleza

Redie — Belo Honzonte — Agenda Geral: Rio de Janeiro

Agendas em todo o Pals

Na concepcao hodlema "i^ketijig" e uma fim?ao integral Abrange todas as fases q,ue vao do planejajnento do produto (bem ou servigo) ate sua aquisigao pelo oonsumidor ou usuarlo E evidente que os problemas de "marketing" vaiiam com os estagios de evolugao da economia. Mudam em extcnsao e com piexidade, como tambemj se altera a propria fUosofia orientadn" ra de tal fimgao.

Diietor-T4cDlco:

WILSON P. DA SILVA

Bedator:

Fl&vio C. Mascarenhas

SBMABIO

Editorfal: Marketing

Colaboracoes

Lniz Mendonsa: Seguro, eado em expansAo — "

Boncaroti: A proposto na maeAo do contrato de segur

AsaantoB diversos

A revoluo^io nos de Barros) - do keting ou nada — .^^pUaQao

Brasl! — Fenaseg pede amp (do seguro Incfindlo .-^"ootertupodenf ter o ra alterado ~ do eeguro prlvado ~ .(^tlagesimo IRB e indlce d" de terceiro ano da Bev>= Seguros

Sccwps

OplnlAo

Ha economias quc ainda nem; mesmo decolaram para o de senvolvimento, enquanto outras ja chegaram a etapa mais avan" Pada do consumo de massa. Ambos os tipos, assim como mtermediarios. divergem entre si em termos de "marketin^^ Ate certo estagio de evolugSo economica a enfase bre a produgao; dai em diante, sobre o consume. A distinJso entre os do^ enfoques e indiscutiveL Nas sociedades noima incipientc as necessidades de consumo se enfebml reduzida gama. Produzir torna-se o grande .... em cura, pouco diversificada e proxima dos itenc Proabsorve inevitavelmente toda a^rta. subsistencia, volvidas, porem, o consumo cia no processo de "marketing". Em fun,.- j unportantodo 0 planejamcnto da produgao. o comnlniH ^ nival de renda acima da satisfacao rtae entao em subiu na escala social, modificando e basicas, babitos de consumo mas, tambem sna ajpenas seus sltiva. O produtor ja nao consee^e capacidade aquiproduzir, vendo-se obrigado, inclusive ° ® duzir o quo o oonsumidor auer concorrencia, a proou motivada. ^ «>mprar, per vontade propria Essas observagoes decerto s" demasia os efeltos do diK;A„ ™Puficam e esquematizam em "marketing". Mas sao vaUdls economico sobre o preensao dos problemas deste"^^ sugcrir ou induzir a comdora naclonal diante nao -' ^ atlvidade seguraque tem caracterizado 00"^° dimensoes como da rapidez O seguro, alem do m P''ocesso de desenvolvimento. sao que tanto se prolon^ Profundamente afetado pela inflaacompanhar as radicai ^ ®xacerbou no passado, nao pode no Pais. Preso, de outr^ ^^^nsformagoes economicas ocorridas da evolugao dos recim ^ compasso normalmente lento jeita (por ggj. legais — ja que e atividade a elas' sn^ — o seguro sislema de( autorizagao govemamraboje ainda muU/T.• . ®®™P^nsivelmente, encontra-se to vlnculado ao passado-

Pundada em York, Inglatena, em 1824

ASSOCIADA A "GENERAL ACCIDENT"

Capital Realizado no Brasil e Reservas (1972) — Cr$ 21.802.508,21

SEDE NO BRASIL — RIO DE JANEIRO

EDIFICIO "INDICO" — Av. Rio Branco, 103 - 16." andar — ZC.21

Tel.: 221^722 — Teleg. "Yorkshire" — Caixa Postal, 2207 — ZC-00

L. V. N. HUDSON — Representante Geral

R. E. SIMPSON — Assistente do Repres^itante Geral

SAO PAULO (Sucursal de) Rua Libero Badard, 377/16."

Telefone: 239-2211 — Caixa Postal 6.963

R. E. SIMPSON e J. CORVELLO — Gerentes

CONSELHO CONSULTTVO

Presidente

FAUSTO BEBIANNO MARTINS

Conselheiros

FERNANDO MACHADO PORTELLA, JOAO LUCIO DE SOUZA COELHO

MANOEL PIO CORREA JR.

Capital Realizado e Reservas (1972) — Cr? 14.076.945,59

Sede — Av. Rio Branco, 103 - 18." andar — ZC-21 — Rio de Janeiro

Tel.: 221-4722 — Teleg. "PICOSEG" — Caixa Postal, 1267 — ZC-OO

Presidente,; , Fausto Bebianno Margins

Diretores:

Leslie Victor Norman Hudson

Odilon .Alltunes

Fernando Machado Portclla

Joao Lucio de Souza Coelho

Henrique Schiefferdecker Filho

Manoel Pio Correa Junior

Julio Joao Eberle

No intervalo dos ultinios 25 anos, sitiia-se em 1970 o inicio do periodo de maior velocidade de crescimento da atividade seguradora nacional. Nessa fase de aceleraQao, o faturamento de premios (tomado a pregos constantes) chegou a aumento geometrico da ordem de 17,5% ao ano, taxa acima do proprio indice de expansao economica do Pais.

Ate 1964, em dois qtiinquenios a taxa de crescimento anual nao ^ passou de 1%, em outras duas fases mais favoravels, atingiu a 4% e a S Sepols de 1964, portanto, que se instaura nova tendencia, registrando-se a partir dai as .taxas 15,7% (quinqilenio 1964-1969) e de 17,5% (de 1969 em diante).

E facil compreender tal mudanga de ritmo: a inflagao entrou em declinio e a econoniia nacional passou a crescer 'rapidamente. Mas esses dois fatiores, evidentemente essenciais, nao tiveram contudo o efeito de operar sozinhos a transformaQao substancial ocorrida no pr(> cesso evolutivo do seguro brasi eiro. eles, e ate se pode dizer com base neles, outl^os se agregaram para compor toda uma constelagao de influencias e circunstdncias. .

O fate capital 6 que o ano de 1964 surge como divisor cronologico de etapas. A nova fase 6 ma'rcada, inicmlmente, pelo advenfco de uma atualizagao normativa que procurou adaptar o regime

REVISTA DE SEGUBOS

juridico-legal da atividade seguradora ^ realidades e exigencias emergentes das tendencias entao dominantes do processo economico e Social do Pais. Depois disso, empreendeu-se a partir de 1970 a formulagao e montagem da estrategia destinada a sincronizar o Seguro com o desenvolvimento nacional. Em forma muito resumida, pode-se dizer que essa estrategia visa: a) emparelhar a ofei*ta intema. com a demanda, de mode a suprimir-se qualquer colocagao extema de seguro; b) mudar a escala empresarial, em termos de potencia economico-finaneeira e de capacidade operativa, para ajusta-la aos niveis da expansao geral da economia; c) prepa'rar a infra-estrutura do mercado e das seguradoras para a massificagao do seguro; d) elevar a posigao das seguradoras como investidoras instituclonais; e) fortalecer a gestao empiesarial com a garantia da responsabilidade efetiva e pessoal dos administradores.

Essas diretrizes compatibilizam-se com o novo perfU da atividade segu'radora nacional. O setor, que esta em fase de crescimento acelerado, tende a um continuo aumento de ritmo de expan sao. Nao so a recente experi^ncia nacio nal, mas tambem a dos mercados de par ses emi etapas mais avangadas de desen volvimento, mostram que o seguro passa a crescer maas que proporcionalmente aos indices de evolugao do pixiduto macro-economico, a partir de certo ruvel de renda per-capita.

De 1964 para ca, o mercado segurador brasileiro passou a crescer primeiro a taxa-real de 15,7% ao ano; logo depois, ja pulava pai-a a marca dos 17,5%. Daqui para a frente, nao ha diivlda de que sucessivamente, novos e maiores indices serao alcangados. Nao tardara, consequen emente, a fase de maturagao, tra

il^ a fs-turamento correspondenmo ^ situam os

N,

SOCIEDADE DE CAPITAL ABERTO

C.G.C.M.F. N." 91.677.682

CAPITAL E RESERVAS: Cr$ 17.928.629,43

OPERA NOS RAMOS: — IncSndio — Transportes — Acidentes Pessoais

Responsabilidade Civil Facultativo e Obrigatdrio — Automdveis — Lucros Cassantes — Riscos Diversos — Roubo — Vidros.

DIRETORIA: Diretores Execaitivos; Wemo Ruth Komdbrfer — Brenno Benido

Schamann — Alex Franco Jung. Diretores do Conselho de Administragao:

Roberto Jaeger — Syrio Brenner — Erich Otto Schmitt — Emilio Hauschild

— Leo Rugardo Bender — Arno Kunz — Valdlr Hugo Diefenbach.

ENDEREgO: Matrix Edlficio NOVOSEGURO (prddio prdprio) — Av. Pedro Adams Filho n-' 5.413 — 2." pavimento — Caixa Postal 191 — End- Telegr.t NOVOSEGURO — tels.: 95-1711 — 95-1821 — 95-1021 — CEP 93.300

Novo Hamburgo ■— RS.

SUCURSAIS: Porto Alegre (RS) — Ijui (RS) — Tubarao (SO — Curitiba (PR)

Sao Paulo (SP) — Salvador (BA) — Rio de Janeiro (GB).

Capital e Reservas:

Cr$ 18.076.364,03

Capital e Reservas: Cr? 5.738.325,28

HUMBERTO RONCARATI

(Assinatura do proponente — Aceitaeao do segurador)

1— A anterior legislagdo de seguros

O artigo 84 do Decreto-Iei 2.063, de 7 de margo de 1940, no capitulo das operagoes dos segu'ros dos ramos elementares, estabelecia:

posta", a materia seria de natureza preponderantemente juridica. Neste campo, entao, pode constituir-se em exercicio exegetico para os hermeneutas da Lei.

Contudo, parece-nos ser "aquisigao" de qualquer seguro a que pode ser feita pela seguradora, diretamente, mediante proposta assinada pelo interessado (pessoa fisica), ou pelo seu 'representante le gal (pessoa juridica), ou quando a "aquisigao" nao for feita diretamente pcdera se-lo por intermfedio de corretor devidamente habilitado. Em qualquer dos casos, diretamente ou nao, a aquisi gao sera sempre mediante proposta assi nada pelo interessado ou seu representante legal

A nossa interpretagao encontra lo go a seguir irrecusavel confirmagao no texto do paragrafo imico do artigo, onde se le: "Quanda o seguro tiver sido adquirido (pela seguradora) por intermedio de corretor, a seguradora podera pagar-lhe a comlssao de aquisigao ate o m^ximo estabelecido na respectiva tarifa. (Nossos OS grifos e os pa'renteses).

Operam nos seguros de:

Incendio, Transportes Maritimos e Terrestres, Acidentes Pessoais, Fidelidade. Vidros, Roubo, Responsabilidade Civil, Lucros Cessantes, Riscos Diversos, Automoveis, Cascos, R. Civil VAT, Credito Intemo, R. Civil do Transportador, R. C. Facultativo, Tumultos e Riscos Congener^, Garantias de Obriga^ao.

Dr. DScio Fernandes de Almeida — Presidente

Josi da Silva Pereira — Secretario

Addrio Ferreira de Matfos Filho — Tesourelro

Ddlio Ben-Sussan Bias — Superintcndente

Auronio Jusmel — Diretor de Produgao

SEDES PROPRIAS

Rua da Quitanda, 3 — 3.° (parte), 4.° pavimento

— Ediflcio Angelo Marcelo

Telefone: 224-9292 (r£de intema) Caixa Postal 3543 — ZC-00

Ender§(jo Telegrdfico: — GUARASEG

RIO DE JANEIRO-OB

"A aquisigao de qualquer seguro nao podera ser feita senao raediante proposta assinada pelo interessado ou seu representante legal, ou por corretor devidamente habilitado. Paragrafo linico - Quando o se^ro tiver sido adquWdo por IntoMio de corretor, a seguradora podera pagai;- Uie a comissao de aquiaisao ate o mtomo eataMecldo pa sempre nos pareceu delertu.^a ou, pelo menos, ambigua, a redasa_o do caput" do artigo. A lnterpreta?ao literal qua tern prevalecldo e a de que a propose 1 de seguro pode retor devidanrente ba i A16m de uma andUsegramatic^ smtatica que poderla tambem ser contrana a esse Ltendimento, se so t.ver em conta que todo o artigo d regido pela palavra "aqulsisao" e P^laWa 'pro-

A palavra "quando", queno caso nao 6 adverbio de tempo, pode ser substltuida, sem prejuizo da inteligencia do tex to, por seus sinonimos: "se"; "no case de", poos aqui e uma conjungao subordinativa condicional. Dai, as duas hipoteses: a do seguro poder ser adquirido pela seguradora diretamente, ou per intermidto de con-etor habiUtado.

Perfeitos, por outro lado, quanto k redagao e a interpretagao e a melhor sistemdtica. sao os artigos do capitulo das operagoes de Seguros de Vida, a saber:

^ aquisigao de qualquer seguro nao poderA ser feita senao me diante proposta.

Art. 108 — A proposta para realiza5 0 o seguro, que devera ser assinada pelo interessado ou seu representante legal, e a apdlice deverao conter as con-

digoes gerais do contrato, inclusive as vantagens garantidas pela sociedade e os eases de decadencia, caducidade e eliminagao ou redueao dos direitos do segurado ou beneficiarios instituidos, sendo que da apolice devera ainda constar o quadro de garantias apx'ovado pelo Departamento Nacional de Seguros Privados e Capitalizagao (hoje, Superintendencia de Seguros Privados).

Paragrafo linico — A aceitagao ou recusa dci seguro devera decidir-se no prazo de novembro dias, contados da apresentagao da proposta. Se nao o for, o proponente tera o direito de desistir do segui'o e pedi'r a restituigao de qualquer importancia porventura paga antecipadamente a sociedade.

Logo, a proposta so pode ser assinada pelo interessado ou seu representante legal. Se para o seguro pessoal de Vida e assim, porque nao o seria tambem para o seguro pessoal de Acidentes Pessoais, incluido entre os seguros dos ramos elementares a que se refere o comentado artigo 84? Haveria duas dlferentes formas de propor seguros de pessoas?

mente ele, proponente, pode responder. Na proposta do seguro de Vida, pergunta-se, por exemplo: profissao e ocupagao; nome do beneficiario e parentesco e se depende economicamente do proponmte; se tern na mesma seguradora ou em seguros de Vida e de Acidentes Pessoais e por quais valores; se ja propos seguro de Vida e a qual segui-adora e data; se 0 seguro foi aceito incondicionaimente, ou com restrigoes, ou recusado, ou aoandonado; e se proponente for brevetado no caso de incluir-se o risco de aviagao; varias perguntas especiais. No modelO' da proposta e requexida a assinatura do pro ponente, figurando por ultimo o espago para a assinatura do Produtor (corretor ou inspetor). A pi'oposta se presume de outras cautelas, ao fazer com que o pro ponente grafe de PR6PRIO PUNHO, em letras do tipo cursivo,-as palavras "LI DO E APROVADO"," seguidas de sua propria assinatura. E chama, ainda, a atengao do proponente para o art. 1.444 do Cddigo Civil, segundo o qual perdera direito ao valor do seguro e pagara o premio vencido, se nao tiver feito declaragoes verdadeiras e completas, omitindo circunt^cias que possam influir na aceitagao da proposta ou na taxa de pre mio.

hospitalares e incapacidade temporaria; OS beneficiarios do seguro e parentescos. O questionario se encerra com o seguinte: "Afirmo que todas as declaragoes desta proposta sao verdadeiras, e assumo inteira responsabilidade pela sua exatidao, mesmo pelas nao escritas de meu proprio punho". A seguir, ha o espago destinado a "Assinatura do proponente ou seu rerepresentante legal".

A afumacao feita pelo proponente elimina a eventual hipotese futura de nao reconhecdr ccmo tendo sido suas as respostas escritas, ainda quando, como frequentemente sucede as respostas t e n h a m sido somente escritas pelo corretor.

Tambem no formulario de proposta do seguro Incendio (seguro de coisa ou interesse) ha um questionario de quatro itens para ser respondido pelo proponen

mandato (procuragao) com poderes es peciais outorgados pelo proponente (pes soa fisica ou juridica).

II — A nova legislagao de seguros

I' O Decreto-Lei no. 73, de 21 de No vembro de 1966, que dispoe sobre o Sistema Nacional de Segui'os Privados, entretanto, faz como que transltar em julgado a duvidosa inteipretagao, que tem prevalecidO', do ambiguo dispositivo do artigo 84 de 1940, ao estabelecer:

"Art. 9.® —Os seguros serao contratados raediante propostas assinadas pe lo segurado, seu representante legal ou por corretor habilitado, com emissao das respectivas apolices, ressalvado o disposto no artigo seguinte".

A proposta, conquanto preenchida pelo corretor, no caso de seguros de pes soas fisicas, ou redigida pelo corretor ou pela seguradora. no caso de seguros de pessoas juridicas, e docuinento de manifestagao de vontade e preliminar a fornmgao do contrato. A proposta apresentada a seguradora sera aceita, ou nao.

A proposta 6, assim, considerada como preenchida ou redigida pelo propo nente, conquanto feita no modelo de impresso da propria seguradora, aprovado pela autoridade competente, a Superin tendencia de Seguros Privados. Mas especialmente nos seguros de pessoas fisicas, como OS de Vida e Acidente Pessoais, as respectivas propostas contem um question^rio dirigido ao proponente, a que so-

Nao e diferente o questionario do formulario de proposta do seguro de Aci dente Pessoais, onde se pergunta, por exemplo: se tem alguma redugao de visao ou audigao, ou defeito fisico que reduza a fungao de algum membro ou 6rgao; se sofre ou ja sofreu alguma enfermidade grave, tals como: doengas nervosas, doengas do coragao, h6rnia, dia betes, epilepsia e paralisia ou formas adiantadas de tuberculose ou sifilis; se ja recebeu alguma indenizagao por aciden te, quanto e de qual seguradora; se tem outro seguro em vigor na data da propos ta e, se 0 tem, em qual seguradora e va lores segurados para morte, invalidez permanente, assistencia medica, diaria

te:

1) Existem ou costumam ser guardades, nos locais do seguro, substancias explosivas ou inflamaveis?

2) Mantem outro seguro contra incen dio sobre os mesmos bens? (Em caso afirmativo, indica>r a Gompanhia e importancias seguradas); 3) Ja teve algum seguro contra incendio recusado ou cancelado por outra Gompanhia? (Em caso afirmativo, qual a Gompanhia?); 4) Ja teve bens atingidos por algum incendio Ao p6 da proposta consta: "Declaro que todas as informagoes contidas nesta PROPOSTA sao completas e verdadei ras, e assumo a responsabilidade de sua exatidao, mesmo pelas nao escritas de prdprio punho, autorizando a oinpanhia, caso a aceito, a emitir a respectiva apolice". Data e "Assinat^a do Propo nente ou representante autoriza o . ossos OS grifos).

Tado isso parece ser suflciente para tomar imprescindivel que a prop s a seJa sempre assinada pelo mteressado (pessoa fisica) ou pelo representante le gal (pessoa jurrdica). O cOrretor so po-dera assina-la se nrunrdo de regular

O' artigo 10, seguinte, e o que autori za a contratagaoi de seguros pdr simples emissao de bilhete de seguro, mediants soUcitagao verbal do segui-ado. No caso se trata dos seguros obrigatorios de Res ponsabilidade Civil dos proprietaries de veiculos automotores de vias terrestres contrat^veis mediants a simples emissao de bilhete de seguro.

Por aquele dispositivo do artigo 9.o o corretor habilitado e erigido a repre sentante legal do proponente, mas desproyido de instrumento de mandato es pecial. A Lei ih'o confere implicitamente?

O mesmo D. L. 73, ao tratar no. Capitulo XI, "Dos Corretores de seguros" defirie a pessoa do corretor de seguros:' 'Art. 122 — O corretor de seguros pessoa fisica ou juridica, e o interme' diauo legalmente autorizado a angaiiar e promover contratos de segmos entre as sociedades seguradoras e as pessoas h™ ou juridicas de direito privaS^ Assim, o corretor e intermedidrio le gal para angarmr e promover contratos de seguros. (Os grifos sao nossos).

A inteipretagao das palavras grifadas requeria maior indagagao quanto ao seu alcance, inclusive no campo do Di"-

reito. A palavra que melhor confirmaria o disposto no artigo 9° seria "promover", pois as duas anteriores situam a figura do corretor na area da simples intermediai§ax5 e da angariagao. "Prompver", segxmdo qualquer lexico, significa "fazer que execute, que se ponha em pratica" (alguma coisa), mas nao 6 tao incisivo quanto o artigo 9.°, e deveria telo sido ao tratar especlalmente do cor retor^ X

A materia exposta fora objeto de discussao e consideragoes especiais da malcfr importancia.

Joao Vicente de Campos, eminente e conhecido advogado, cultor do Direito do seguro, na Revista do IRB, 31,i junho de 1945, pg. 47,tratava da "A proposta no seguro terrestre — Sua natureza e seus efeltos" em que, entre outrcs aspectos nao menos importantes, assim se manifestava;

'"1) A proposta, afinal para ser valida deve emanar de pessoa capaz, juridicamente, de assumir obiigagoes. Quando a proposta, assim, vem assinada pelo proprio proponents, seu bastante procurador ou repi-esentante legal, nenhunm duvida cabe. O artigo 84, do Dec. Lei 2.063 de 1940, faculta, porem, a aquisigao do seguro mediante proposta assina da por corretor devidamente habilitado. "Quid" se o interessadoi recusa a apolice, manifestando que nao autorizou o cor retor a subscrevl-la?

O corretor de seguros 6 mero intermedlario, cuja atividade ainda nao tern disciplina legal. Destarte k inaplicivel em relagao a ele o artigo 55 do Cod. Comercial. So obriga ao proponente quan do o corretor dele recebeu mandato, e mandate expresso (Cod. Civ. artigo 1288).

Assim. na hipotese aventada, nao se formar^ o conlirato, mas o corretor respondera por perdas e danos perante a

sociedade que, em atengao a proposta por ele apresentada, em-itiu a apolice".

Tamb^ o saudoso Amilcar Santos, entao Fiscal de Seguros, e depois insigne Diretor do ex-Departamento Nacidnal de Seguros Privados e Capitalizagao (hoje SUSEP), na Revista do IRB n.o 33, de outubro de 1945, tratava da "A pro posta e sua impOrtancia na formagao do contrato de seguro". assim se manifes tava com a sua autoridade.

"Apesar da importancia da propos ta na formagao do contrato de seguro, nossa leglslagao tern se descuradO' um pouco na regulamentagao desse institu te, abandonando varios de seus aspectos, alguns de valor apreciavel e manifesta utilidade.

O Decreto-lei n.o 2.063, de 1940, que regula as cperagpes de seguros, ao legislar sobre a proposta, apresenta falhas sensiveis.

• Assim, embora contendo dispositivos que tomam obrigatoria a exlstencla da proposta na aquisigao de qualquer segu ro, fixa OS requisites que a mesma deve conter apenas para os seguros de vida. nao fazendo o mesmo para os seguros pertencentes aos ramos elementares. Tambem o prazo que o seguradOr teiu para aceitar ou recusar a proposta apre sentada e fixado unicamente para os se guros de vida.

Nos demais seguros nao ha dispositivo especial regulando o assunto, o que importa na aplicagao do principio geral referente a materia ,muito embora este nao se possa ajustar integralmente ^ necessidades do contrato de seguro.

'Alids, o prazo dado ao segurador pa ra contestar a proposta nos seguros de vida d verdadeiramente absurdo. Noventa dias d um prazo exagerado, que pode vir a prejudicar os interesses do candi date ao seguro, em beneficio exclusivo do segurador.

Outra falha do regulamento das operagoes de segu'ros d a que permite a emissao da apdlice mediante proposta

t assinada por corretor devidamente habi litado.

Nao estando ainda regulamentada a profissao do corretor de seguros, sua responsabilidade na assinatura da proposta para obrigar o segurado, depende da existencia de um miandato expresso nesse sentido, outorgado pelo segutado pro ponente.

Apesar dessas falhas porem, dia a dia mais se acentua a importancia da proposta na formagao do contrato de seguro. Seu exame, portanto, deve merecer a mais acurada atengao daqueles que por dever de oflcio lidam com tais documentos, quer como partes interessadas, quer como fiscalizadoras de sua legalidade e perfeigao".

Derimindo diividas suirgidas quan to §1 interpretagao do disposto no artigo 84 do Dec.-Lei n.o 2.063 de 1940, espediaimente quanto ao pagamento de corretagens, o entao Diretor Geral do .... D.N.S.P.C. (hoje SUSEP), dr. Edmiundo Perry, expedia, depois do referido D. L. 2.063, a Circular n.o 17, de 30-4-1940, comunicando as Companhias:

1 o Os contratos de segu'ros pertinentes aos ramos elementares nao poderao ser celebrados senao mediante proposta presentada ^ seguradoras;

2.0 — essas propostas poderao ser apresentadas diretamente hs segurado ras pelos segurados ou seus representantes legais, conslderadas como tais as pessoas que os'representem por forga da^ lei ou contrato ou as que por eles autorizadas a tal fim;

30 sao considerados corretores devidamente habiUtados os que possuam carteira profissional expedida pelo Minist§rio do Trabalho. Inddstria e Com6rcio, conforme criterio jd adotado pelo titular do mesmo Ministerio no artigo 24 das Instrugoes elabdradas de acordo com o artigo 40 do Decreto 24.637, de 1934, e aprovado por portarla de H <^6 de 1935".

Observe-se nos itens 1-° e 2° o

cuidado havido em nao fazer qualquer alusao a ja notoria questao da assinatu ra da proposta pelo corretor, ao limltarse a interpretar a aquisigao e o pagamen to da corretagem nos contratos de segurc« dos ramcs elementares, objeto da mencionada Circular n.o 17.

Na ausencia de regulamentagao a epoca, foi esclarecida a habiiitagan do Corretor de seguros pela expedigao de caSrtedra profissional devidamente anotada, mediante petigao dos interessados (Portaria 44, de 30-7-43 do ex-M.T.I.C.).

A carteira profissional, no caso, teria por finalidade, apenas, conferir ao Corretor dii'eito a receber corretagens.

Tambem e ainda, depois de expedido o D. L. 2.063, de margo de 1940, o entao Consultor Juridico do ^-D.N.S.P.C., dir. Solidonio Leite Filho, em parecer de 305-40, dizia:

"O corretor de seguros nao exerce um mandato; naq represents o segurado nem 6 delegado do segurador. Ele intervemi na operagao na qualidade de "intermediario". Mas. no exercicio de suas fimgoes, o corretor nao age como automato. A lei Ihe atribui a prerrogativa de assinar a proposta.

Quern redige e assina a proposta contendo inexatidoes ou lacunas que possam influir no contrato, fica sujeito a reparagao das perdas e prejuizos causados (Cod. Civ. art. 1.445; Cod Com art. 57)".

Encerrando esses pronunciamentos 'reproduzem-se tambem os termos do ar^ tigo 126 do D.L. 73 de 1966: 'Art. 126 — o corretor de seauros respondera civilmente perante os segura do. e socxedades seguradoras pelo^^ pnzos que causar, por omissao, impericia neghgencia no exercicio da profis-

A aceitagan, ou recusa, da proposta pelo segurador 6 uma fase intermediaria eta formagao do contrato merecedora de mais acurada atengao pois. segundo dis-

sera o citado saudoso Ainilcar Santos, a ausencia de prazo para o segurador decidir sobre a aceitagao, ou recusa, importa na aplicagao do principio geral referente a mat^ria mas que nao se ajusta ^ peculiaridades do seguro.

ly A atual regulamentaqao de seguros

O D. L. 73 de 1966, foi regulamentado pelo Decreto n.° 60.459, de 13 de margo de 1967, no qual se dispos:

"Art. 2.0 — A contratagao de qualquer seguro so podera ser feita mediante proposta assinada pelo interessado, seu representante legal ou por corretcir registrado, exceto quando o seguro for contratado por emissao de bilhete de seguro.

§ IP — o inicio da cobertura do risco eonstara da apolice e coincidira com a aceitagao da proposta.

§ 2.0 — A emissao da apolice sera feita ate 15 dias da aceitagao da propos ta."

O regulamento nao poderia deixa'r de encampar o que o D. L. 73 estabelece quanto a poder o corretor asslnar a pro posta como se o fizesse em representagan do proponente ou interessado (artigo 2.0)

Entretanto, os §§ 1.° e 2.° merecem algumas consideragoes sobre novos outros aspectos ainda sobre a proposta e agora tambem sobre a apolice.

Em ambos esses paragrafos, a aceitagdo da proposta constitui termo inidal, em primeiro lugar para fixar o ini cio da cobertura, que eonstara da apoli ce (§ l.o) e em segundo lugar. para estabelecer o prazo de 15 dias contado da aceitagao da proposta para a emissao da apolice (§ 2.®).

Teria faltacio, portanto, estabelecer outro prazo: o prazo para ser aceita, ou nao, a proposta, porque o prazo para emissao da apolice nao se confunde com o da aceitagao da proposta, a partir de cuja data se opera o efetivo' inicio da cobertura. o que ja salientavam os au-

torizados comentaristas antes invocados quando trataram de prazo para a acei tagao da proposta.

Dessa particular situagao se deu conta a Federagao Nacional das Empre-. sas de Seguros ao dirigir memorial ao Exm.o Sr. Ministro da Industria e do Comercio, que determinou a SUSEP promovesse os estudos necessarios a complementagao ou reformulagao de varios itens do Regulamento de Seguros apro vado pelo referido Decreto n.® 60.459. com a colaboragao de representantes das classes interessadas. Pela Portaria n.° 18, a SUSEP instituiu Comissao Especial para elaborar em 15 dias, projetos especialmente, entre outros, sobre o seguinte:

a) inicio da cobertura do risco (art. 2.0, paragrafos 1.° e 2.°);

b) pagamento da premio e cobranga bancaria (art. 6°, paragrafos 1.® e 2.°):

c) pagamentO' da indenizagao (art. 6.0, paragrafo 4.o).

O Decreto n.o 61.589, de 23-10-67, depois expedido, tem o seguinte cabegaIho: "Retifica disposigao do Decreto nP 60.459, de 13-3-67 no que tange a capitais, ao inicio da cobertura do risco o emissao da apolice, a obrigagao do paga* mento do premio e da indenizagao e ^ cobranga bancaria" (nossos os grifos).

' Entretanto nenhuma de suas disposigoes regulamenta ou reformula o itern "a" da Portaria n.o .18 da SUSEP. refcrente ao inicio da cobertura do risco e da apolice, nao obstante o qua consta do cabegalho do Decreto. O seU arti'l.o cuidou de coisa bem diferente a, portanto, continua omissa e em aberto a questao. Alias o proprio art. 1.® incide no mesmo problema da aceitagao da pro posta no que tange, agora, "a aceitagao da renovagao" pois estipula prazo de 15 dias so para emissao de aditivos de renovagao ou de alteragoes de premios, etc.. para efeito de cobranga de premios, 8 nao para aceitagao de proposta. Ali^-

emi nosso pais nao ha seguros renovaveis por aditivos.

So fbram reformulados, portanto, os itens "b" e "c" da Portaria n.o 18 da SUSEP.

ANa ausencia da explicita regulamentagao, occorre na pratica que as apolices sao emitidas hoje dentro dos 15 dias da data estabelecida na proposta para ini cio da cobertura e para nao infringir o § 2.0 do artigo 2° do Decreto n.o 60.459. Mas se por qualquer motivo, ainda que justificado, a apolice nao for emitida nesses 15 dias, a data de emissao da apo lice tera fatabnente de ser posterior, mas a do inicio da cobertura, que dela eons tara sera a do 15.° dia contado da data constante da proposta e que se presume foi o da aceitagao da proposta.

A questao do prazo para a aceitagao da propota pela Companhia esta prevista, por exemplo, no novo Codigo Civil Italiano de 1942.

"Ai't. 1887 Eficacia da proposta

A proposta escrlta encaminhada ao segurador peirmanece imutavel pelo pra zo de quinze dias, ou de trinta dias quam do for necessario um exame medico. O prazo decorre da data da entrega ou da remessa da proposta."

Donati, em seu "Manuale di Dmtto delle Assicurazioni Private" (2. edigao — 1961) comenta: "A proposta de seguro e uma declaragao de_vontade para contrair (contrata'r) e nao um simples pedido de esclarecimentc« preventivos. destinada a conclusao de um contrato definitivo (e nao de um contrato preliminar) e que contem a (ou e ernentos de futura) determinagao to de seguro que se quer conc ■ destinada nao a peimanecer como 6 mas a fundir-se coni a declaragao a acei agao e 6 receptivel, porque ^ a piroduzlr o efeito priuoip somen e "quando chega ao conhecimen o segu-

rador. Sujeito emitente 6 o contraente ou quem pcde agir em seu nome e isto ainda quando e redigida pela mac do agente (ou con-etor), contanto que assinada pe lo contraente; sujeito destinatwio e o segurador, mas e v^ida a comunicagao feita ao agente com poder de representacao. O conteudo deve compreender a de terminagao dos elementos essenciais do contrato que se quer eoncluir: os nomes do contraente e do segurador, os riscos e OS interesses cobertos a quantia segurada o premio ou a tarifa aphcavel".

Para esclarecer os subseqiientes comentanos de Donati. o artigo 1887 an tes reproduzido esta incluido entre ou tros artigos cujas normas nao podem ser ddrrogadas por convengao entre as par ies a nao ser em sentido mais favoravel ao segurado; e as clausulas que derrogam em sentido menos favoravel ao se gurado se substituem de direito pelas correspondentes disposlgoes da lei (arti go 1932).

"Efeito da proposta e o de vincular o prcponente pelo prazo por ele fixado ou pelo prazo ordinariamente necessario segundo a natureza do negocio ou se gundo OS usos (alrtigo 1326), salvo revogagao quando nao seja irrevogavel (aits. 1329 e 1887), de mode que, se chegar tempestivamente a aceitagao, o con trato esta formado. Para a proposta escrita, dado que a irrevogabilidade nao pode superar o prazo de qulnze dias, ou de trinta se for necessario o exame'me dico, a meu ver o prazo de vinculo n^ pode superar ao da irrevogabilidade: superado tal prazo, o contraente nao esta mais vxnculado a proposta e a aceitagao tardia nao produz a conclusao do con trato a menos que o proponente nao a coaisidere eficaz e disso nao de imediato aviso ao segurador. Nenhum outro efeito denva da proposta como tal".

Mais adiante comenta Donati: "Pa ra evita,r que o proponente (Segurado) fique privado do segulro por todo o tem po em que o segurador aprecia e julga a

proposta, e adotada em casos urgentes a chamada Nota de cobertura ou Cobertura provisoria, documentaida geralmente por declarasao unilateral de quem a efetua (segurador ou agentes autorizado a concluir contratos de segu'ro). A Cober tura provisoria e mantida distinta quer da documentagao provisoria (carta por exemplo) de um contrato definitivo, quer de um contrato preliminar com o qual as partes se obrigam a concluir em futuro um contrato de seguro: ela e de fato um contrato autonomo definitivo de seguro, embora de breve duragao prefixada ou ate qua nao seja, concluida ou excluida, a conclus^ do contrato final e portanbo provisoria".

Entre nos vigorou ate ha nao muito a chamada "Garantia Provisoria" precisamente para as finalidades antes expostas por Donati. O seu uso entre nos foi vedado, mas e compreensivel como, ante a exigencias de coberturas ifrgentes, independentemente do prepare da propos ta e da emissao da apolice por vezes laborioso, especialmente nos casos de seguros novos ou de renovagao de seguros incendio de certa importancia e complexidade t^cnica, essa forma de proporcionar imediata tranqiiilidade ao segurado esteja a requerer novos estudos. Se a dificuldade em adota-la novamente reside em problemas do resseguro automatico no IRB, ao menos em parte poderia ser solucionada com limitagao de valores segurados conforme a natureza dos riscos. Dessa forma, a grande generalidade dos casos estaria satisfeita, pois as excegoes sao poucas. A Garantia Provisoria deve ter efeito somente pelo tempo necessario a emissao da apdlice. O prazo dela era de 30 dias.

"Art. 7 — A proposta de seguro nao obriga nem o seguTado nem o segurador; so a apolice ou a nota de cobertura comprova suas obrigagoes reclprocas.

£ considerada como aceita a propos ta feita, por carta registrada, para prorrogar ou modificar um contrato ou repbr em vigor run contrato suspense, se o se gurador nao recusa essa proposta no pra zo de dez dias apos o seu recebimento.

As disposigoes do presente artigo nao sao aplicaveis aos seguros de vida".

E quanto ao contrato;

"Art. 8 — O contrato de seguro se redige pOr escrito, em caract6res bem visiveis. Ele pode ser passado perante notario ou feito sob asstnatura particular.

Toda adigao ou modificagao do con trato de seguro prilmitivo deve ser comprovada por um aditivo assinado pelas partes. ~ -

As presentes disposigoes nao impedem que, mesmo antes da emissao da apolice ou do aditivo, o segurador e o se gurado nao se obriguem reciprocamente pela emissao de uma Nota de cobertu ra".

Ancey e Sicot tecem comentarios so bre a Lei {3^. edigao — 1955) que passaremos a parafrasear.

O artigo 7 fixa o carater juridico da "proposta", feita ao segurado, de um se guro novo. Na Franga, como tamb6m na Italia, OS seguros Incendio, por exemplo, sao contratados por dez anos, com o pagamento do premio em cada anivdrsario da apdlice.

Cabe ao segurador diligenciar para obter tambemj do segurado a assinatura da apdlice ou para emitir a nota de co bertura. (Na Pranga, como na Italia, a apdlice e emitida em duas vias assinadas tambem pelo segurado). Quanto ao proponents, Ihe e sempre possivel constituir a Companhia devedora de resposta, afirmativa ou negativa, a sua proposta.

Sao peculiares a contratagao do se guro por dez anos as disposigoes do ar tigo 7, referente a proposta de prorrogagao, de modificagao do contrato e de reposigao em vigencia de seguro suspenso em seus efeitos. Somente nesses caos d fixado o prazo de dez dias para o segura dor aceitar ou recusar tal proposta do segurado, feita por carta registrada. O alcance dessas disposigoes nao apresenta geralmente dificuldade na prdtica, eis que as condigoes de seguro foram discutidas anteriormente e permanecem as mesmas: o silencio do segurador equivale a aceitagao, em tais casos.

Segundo o artigo 8, o contrato de seguro deve ser provado por escrito; a lei nao admite o seguro verbal. A obrigagao de redigir as clausulas e condigoes da apolice em carateres "bem visiveis" tern por objetivo evitar abusos muito freqiientes, com o emprego de tipos de impressao pequenc», de dificil leitura.

ta ou pOr telegrama. Esta entendido que o acordo de vontade, necessario para, que 0 contrato tenha lugar nao pode resultar senao pela resposta da outra parte."

Os referidos artigos 7 e 8, nos termos do artigo 2 da Lei, nao podem ser modificados por convengao entre as par tes, tal como preceitua tambem o C. C. Italiano, em relagao ao alrtigo 1.887, an tes comentado.

A proposito e so de passagem, forgoso e registrar tambem aqui, pela oportunidade apresentada, as conseqiiencias da aboUgao do antigo e habil recurso a "Ga rantia Provisoria", entre nos, equivalente em seus efeitos a "Nota de Cobertura" Italiana e francesa. Quando um seguro incdndio esta prestes a veneer mas sem tempo material, justificado ou nao, para o segurado efetuar uma completa revisao de numerosos itens de valores segurados (predios, maquinismos, mercadorias, materias-primas, etc., na industria) geralmente sujeitos a aumentos, para um novo periodo anual, tem gerado a seguinte maneira, adotada pelas nossas Companhias para nao privar o segulrado da continuidade da necessdria cobertura de seguro.

Vejamos agora a Lei francesa de 13 de julho de 1930 sobre os seguros terrestres (excluidos os seguros maritimos, fluviais de credito e os seguros conhecidos entre seguradores e resseguradores).

A proposta constitui um simples ofereeimento essencialmente revogavel, que nao obriga o segurado, o qual, enquanto o contrato nao estiver formalizado mediante a assinatura da apdlice, conserva a sua inteira liberdade de se dirigir a outro segurador.

Conclui-se, pdrtanto, que por questao de reciprocidade necessarda, ao segu rador nao d imposto nenhum prazo para resposta (ao contrario do C. C. Italiano).

A "Nota de cobertura" constitui obrigagao assumida pelo segurador ou por seus agentes com poderes de representagao, precedente a emissao da apo lice. Esse procedimento pemute nao ser necessario, para garantlr o segurado, que a apolice seja desde logo materialmente emitida. A "nota de cobertura" vigora pelo tempo necessario a emissao da apd lice.

E concluem os comentaristas citados: "As disposigoes do artigo 8 nao tern por efeito transformar o contrato de se guro em contrato solene. Todo escrito, qualquer que seja a forma, pode servir de contrato de seguro e Sumien adnute que o seguro pode ser concluido por car-

A renovasao do seguro sera feita me diante a emissao de uma primeira e nova apolice por novo periodo de doze meses, nas mesmas condisoes e pelos mesmos valores segurados e prtoio da ap6- ice a enpirar. No decdrrer dos 30 iL

novas I °f aumentos de drso d r'a ^^ar o prazo Sn a aobransa bancarla do pre- apolice sera cancelada e S?tr 1?°"' e nova ap6os novo T' emitida ja com alculo do premio, mas conseivando as mesmas e originals datas de inicio e venunento da apolice vencida. Se houve aumentos aos novos valores segurados, uio sempre ocorre, pofe ainda temos

problemas de inflagad que por si s6s geram aumentos nos valores segurados, quando nao acresclmo de novos >bens fisicos, o segurado tera pago pelo maior premio de segunda apolice certa import^cia indevida a mais, correspondents k diferenga entre os menores valores se gurados da primelra e os maiores da segunda apolice e referents aos 30 dias de vigencia da apolice substituida.

O sistema, que sem duvida peca pela racionalidade, nao encontra guattda na regulamentagao. Mas somente esta a justificar o estudo para restaurar o uso da Garantia Provlsoria e para dar-lhe valor legal probante de um seguro, tai como o faz o comentado artigo 8 da Lei francesa, salvo fixar-lhe limitasao de prazo de vig§ncia.

Civil Brasileiro

Surge, entrementes, o anteprojeto do novo Codigo Civil Brasileiro.

Na revista de Direito Mercantil Volume 5 — Ano 1972 — pags. 143/52, foi publicado substitutivo ao capitulo re ferents ao contrato de seguro, da autoria do Prof. Fabio Konder Comporato, e que foi parcialmente aproveitado pela Comissao Revisora do anteprojeto em novembro de 1969.

O paragrafo 1.° do art. II do substi tutivo esta assim redigido:

"A emissao da apolice e precedida de proposta escrita do segurado, declarando OS elementos essenciais do mteresse e do risco."

Mais adiante, o artigo Vm estabelece;

"Se o segurado, por si \ou por representante, fizer declaragoes falsas, ou omitir intencionalmente circunst&ncias que possam influir na aceitagdo da proposta ou na taxa do premio, perderd o direito k garantia al6ni de ficar obriga-

do ao prSmio vencido". (ifossos os grifos).

A regra do paragrafo 1.° do art. II, supra do substitutivo, foi consagrada com outra redagao ao art. 786 do ante projeto:

"A emissao da apolice deverd ser precedida de proposta escrita do segu rado, com a declaragao dos elementos essenciais do interesse a ser garantido, e do "risco". {Nossos os grifos diferenciadores).

O Instituto Brasileiro de Direito Comparado e Biblioteca Tullio Ascarelli, drgao anexo ao Departamento de Direi to Comercial da Faculdade de Direito da Universidade de Sao Paulo, empreendeu o estudo sistematizado de toda a materia, emi outubro de 1972, em reunioes semanais para as quais foram convidadas as entidades representativas das classes empresariais de Sao Paido.

Atendo-nos ao nosso tema, e por sua intimidade com ele, o art. 785 do ante projeto foi votado com a seguinte re dagao:

"O contrato so se prova por escrito e o seu instrumento 6 a apolice ou bilhete de seguro", e tendo sido "Tejeitado o principio de que a proposta pelo segu rado pudesse gerar efeito da conclusao contratual, porque aquela seria uma adesao as condigoes gerais estabelecidas pelo segurador" (sic.). Alias, o contrato de seguro 6 tipicamente de adesao; suas "condigoes gerais sao estabelecidas e padronizadas pela autoridade competente para o Mercado Segurador a fim de evitar cliusulas leoninas, ao arbitrio do se gurador, como antes acontecia.

Ao ser debatido o art. 793 do ante projeto, foi votada a supressao dos seus paragrafos 2.° e 3.°, com a transformagao do seu paragrafo 1.° em paragrafo dnico e redigindo-se o "caput" do artigo da seguinte forma:

"Art. 793 — Se o segurado, por re-

presentante, fizer declaragoes falsas, ou omitir intencionalmente circunst^cias que possam influir na aceitagao da pro posta, ou na taxa de premio, perdera o direito a garantia, alem de ficar obrigado ao pagamento do premio.

Paragrafo unico — Se a inexatidao ou' omissao nas declaragoes nao resultar de ma fe do segui'ado, o segurador tera direito a resolver o contrato, ou a cobrar ainda apos o sinistro, a diferenga do pre mio."

O resultado dessas e outras vo'tagoes foi objeto de oficio encaminhado ao Exm.® Sr. Ministro da Justiga, subscrito tambem por cinco das mais importantes entidades representativas das classes em presariais de Sao Paulo (Com^rcio, Indiistria, Bancos, Cort*etores de Valores e Cambio e Seguros).

A Federagao Nacional das Empresas de Seguros Privados e Capitalizagao procedeu tambem a estudos do anteprojeto e adotou com relagao ao artigo 793, a mesma sugestao acima exposta.

Um novo e particular aspecto teria de ser de alguma forma considerado, quando acompanbada a proposta, da importancia do premio. Sao numerosos OS casos, tal como sucede com o seguro de vida individual, quando no ato da^ sinatura da proposta o interessado ^tecipa 0 premio do primeiro ano, contra o chamado "Recibo condicional", mas sem obrigai-, com isso, a Companhia a aceitar a proposta. (Paragrafo unico do art. 108 do D. L. 2.063, de margo de 1940).

Houve, contudo, realmente casos, na pratica da regulamenta.gao vigen e,^ em que o pagamento antecipado^ e premio deu lugar a delicadas situagoes para a Companhia, o'ra porque a piopos a lecebida nao podia ser aceita sem previa consulta ao I. R. B. para efeito da necessdria cobertura de resseguro e, por an o

a apolice nao podia ser emitida no prazo de 15 dias (paragrafo 2P do art. 2.° do D. L. 73 de 1966); ora porque o proprio

I. R. B. aceitava o resseguro somente apos o referido prazo ou nao o aceitaria de piano, e, neste caso, a Companhia nao poderia aceitar a proposta, mas cujo silencio ate o 15.° dia poderia implicar em tacita aceitagao sem cobertura de resse guro; ora finaOihente porque a Compa nhia, por proprias razoes plausiveis, nao aceitaria a proposta.

O recibo condicional do primeiro prSmio anual pago pelo proponente no ato da assinatura da proposta do seguro de vida individual, fomecido pelas Companhias, contem as seguintes condigoes:

1).0 pagamento do premio efetuado nao obriga a Companhia a aceitar a propos ta; 2) na caso de ser aceita a proposta, 0 seguro comegara a vigorar a partir da data em que a Companhia emitir a apdlice; 3) o premio sera devolvido ao pro ponente, se a proposta nao for aceita pe la Companhia.

Nosso estudo visa, apenas, a luz da experiencia e das observagoes ao longo de cinco dfeadas, a contribuir despretenciosamente para o encaminhamento de somgoes dos problemas expostos ainda existentes, a nosso ver, no Sistema Nacional de Seguros Privados.

Resumu-iamos, assim, nosso estudo nos seguintes aspectos capitais, a serem considerados para integrarem ou o pr6pno anteprojeto do Codigo Civil ou se rem objeto de Resolugoes do Conselho Nacional de Segu'ros Privados ou de Circulares da Superintendencla de Seguros Pnyados, segundo enfim a natureza das mat§nas.

1. Convenifincia em estabelecer que toda proposta de seguro de coisas ou interesses so pode ser assinada pelo propo nente ou por seu fepresentante legal ou

por mandatario especiaJmente constituido.

2. Conveniencia em fixar praao de eficacia para toda proposta de seguro, segimdo — salvo melhor juizo — o modelo do artigo 1.887 do Codigo Civil Italiano.

2.1 O prazo decorreria da data do "recebimento" da proposta pelo segurador e nao, alternativamente, da data de sua "remessa", face k nossa extensao territorial e aos nem sempre rapidos meios de comimicagao.

3. Necessidade de estabelec^ norma para fixar o itiiclo da cobertura do se guro de ooLsas ou Interesses, que seria o da data de emissao da apolice dentro do prazo de eficacia da proposta contado da data do seu recebimento pelo segurador.

3.1 Nos casos em que, face a especiais normas legais ou regulamentares, o segurador for obrigado a consultar prevlamente Oi Iiistituto de Resseguros do Brasil e dele obter autorizagao para aceitar, ou nao, o seguro proposto, o prazo

de eficacia da proposta e suspense de pleno direito ate que o segurador emita a apolice com vigencia a partir da data da autorizagao ou recuse a proposta do proponente.

4. Conveniencia em estabelecer que o segurador e o proponente podem obrigar-se reciprocamente para a conclusao do contrato de seguro de coisas ou interesses, mediante a emissao de Garantia Provisoria valida pelo prazo improrrogdvel de trinta dias, para a cobertura do risco proposto, antes da emissao da respectiva apolice.

5. Conveniencia em regulamentar OS casos de pagamento antecipado do premio no ato da assinatura da propos ta de seguro, de sorte a ficar explicito que o premio e recebido como simples deposito pelo segurador, que se obriga, no caso de aceitar a proposta, a emitir a respectiva apolice e no mesmo ato a toma'r efetiva a cobranga do premio, atraves de Banco, ou a devolver ao pro ponente o prSmio no caso de recusar a proposta.

Nao e pura est6tica?

COMPANHIA DE SEGUROS

FIJNDADAEM 1845

INCmDIO — LUCROS CESSANTES — TRANSPORTES — CASCOS

RESPONSABILIDADE CIVIL — AUTOMOVEIS — VIDROS ~ ACI-

DENTES PESSOAIS — ROUBO — FIDELIDADE — TUMULTOS

RISCOS DIVERSOS — VIDA — RESPONSABILIDADE CIVIL DO TRANSPORTADOR RODOVIARIO.

Praga Olavo Bilac, 28 - 17.® andar

Tel. 244-5225

Rio de Janeiro

Largo de Sao Francisco, 34 - 2." and.

Tels.: 2-39J)952 e 35-2731

Sao Paulo

Rua Sao Paulo, 638 ~ 9.""

Tel: 26-7544

Belo Horizonte

Sim. Alem disso, representa um mundo versatil de cnkae que talvez voc6 nao salba. e quase um milenar simbolo oriental: o do INN-YAWr uma sintese grafica do Universo com seus ritmoi Dntrarios em harmonia. sua duallHaHf.

segurar uma rerinaria._ uma usina siderurmca 7,ml companhta de navegagao. ou ate mesmo uri

Nossa tarefa era dizer tudo isto num slmbni^. linhas e pianos simples, mas que ao ser visto tamb^m a ^ ^'^lo. significasse

C.G.C. 017.210.238

CAPITAL E RESERVAS: Crg 7.635.000,00

Opera em:

Incendio — Lucros Ces^antes — Acidentez Pessoais — Automoveis

Responsdbilidade Civil — Transporte — Roubo — Vidros — Fidelidade

Aeronduticos — Riscos Diversos — Credito Intemo e Cascos

MATRIZ

Rio de Janeiro — Rua da Assembleia, n.o 98 — 3.° — Tels.: 221-1082 (PBX) — 252-9191 e 252-0205 — Telex: 031-320

SUCURSAIS

Saa Paulo (Sede Prcpria) — Rua Dr. Penaforte Mendes, n.o 30, Subsolo — 1.0, 2.0, 3.0, 4.0 e 5.o pavimentos — Tels.: 256-3611 (PABX), 256-2637 e 256-3761 — Telex: 021-439.

Belo Uorizonte (Sede Propria) — Rua Carijos, 150 — 7.o andar — Salas 702 a 706 — Telefone: 24-5940 — Telex: 037-135

ensoes e a agao corrosiva de setores que nao aceitavam 0 exito de um administrador operando em altos nlveis de eficiencia numa area fundamental da economia brasileira. E principalmente pca:que esse administrador seguia nmgi fno. Sofia autenticamente brasileira, sem comprometimentos com grupos intemsr cionais habituados a antigos excesses de compreensao na area dos segurc®. E sobretudo porque o presidente do IRB jamais procurou montar esquemas politicos ou a delxar-se envolver pela politica.

SUCESSORA DA Phoenix Assurance Company Limited

Edificio Sao Bento

RUA CONSELHEIRO SARAIVA, 28 — 5.® e 7.® PAVIMENTOS

Sede Propria

Telefones: (Rede intema): 2237I955 e 223-1954

BIO DE JANEIRO

Sucursal em Sao Paulo

Rua Dom Jose de Barros, 177 — 10.® ll.o e 12.0 andares — Sede

prdpria — Telefones: 37-5307 e 33-3760 — Edif. BEMCA

AGENTES E REPRESENTANTES NOS ESTADOS

Incendio - Lucros Cessantes - Transportes - Automoveis - Roubo

Responsabilidade Civil - Acidentes Pessoais - Riscos Diversos

Vidros - Tumultos - Fidelidade

ADIRSON DE BARROS

Uma area onde a Revolugao ja atingiu seu objetivo e a de seguros. Em apenas quatro anos de administragao, o Ins titute de Resseguros do Brasil realizou uma revolucionaria mudanga de escala empresarial, introduziu novas tecnicas de gestao administrativa, operacional e financeira, saneou o mdrcado, restaurou a confianga do piiblico no institute do seguro, internacionalizou as operagoes do mercado segurador brasileiro, estabeleceu uma politica de reciprocidade no interesse do Pals e pela primeira vez na Mstoria o balango de Pagamentos reglstrou um superavit no item "Seguros de 7,3 mllhoes de ddlares, em 71.

Essa admiiravel politica foi executada por um jovem mas experiente financista, dotado de invulgar espinto pubU00, que ja havia dado provas de sua capacidade tecnica e amplos conhecimentos da area financeira quando exer^u as fungoes de diretor-financeiro u namam, a epoca das batalhas do Alnu^ rente Macedo Scares contra as poderosas organizagoes intemacionais e f Mercante. Seu nome: Jos6 Lopes de Oliveira.

AO assumir a president do IRB, Jose Lopes de Olivelra planejou uma ampla retorma no setor jwa os quatro anos da Administrasao Medici. Cumpriu todas as etopas, enfrentando mcompreREVISTA DE SEODR®®

Hoje ha obrigatoriedade de colocagao de todos OS seguros no mercado brasilei ro, inclusive 0 de mercadorias impoitadas e executa-se uma politica de reciprocidaae de negocios com o exterior. Em consequencia o dispendio cambial brute anual reduziu-se de US§ 50 para US$ 25/30 milhoes. Temos superavit no ba lango de pagamentos, item seguros. Pol aberto um escritorio em Londres- as grandes seguradoras podem operar na aceitagao de negocios extemos. Conseguimos melhores taxas nos contratos do extenor. E as colocagoes irregulares de seguros no estrangeiro foram. praticamente extintas.

O IRB passou a investidor de titulos publicos ou garantidos peio Governo federah Ha 530 milhoes apUcados at6 ou- tubro. O lucre do IRB saltou de 31,6 mi lhoes em 1970 para 70,8 milhoes mais de 100 pOr cento em apenas dois

"err ma fd fortalecida, com a pohtica de fu sees e meorporagoes. Das 185 segumd^ ras existentes em 7n ^^eurador neadn ° "i^cado foi sa- paLar^ s ™Pcesas. Estas

retoras do IrI ^ simples cor-

mou-SR Rnn ^ transfordeixandn institucional, de onprsif.- de mero repassador temo ™lercadoB intemo e ex-

Ha ainda o que fazer. Estuda-se o Seguro de Compleineiita§ao de Aposentadoria, o Seguro de Vida com renda vitalicia, a reformulagao do seguro obrigatorio de automoveis, novos pianos de seguros, definigao de empresa estrangei-

ra, empresa nacional sob controle estrangeiro e empresa nacional. Mas a Revolugao nos Seguros ja foi feita e constitui hoje um exemplo de area govemamental operada com eficiencia, realismo empresaiial e brasileirismo.

C.G.C. 61.403'655/001

rirma fundada em 1925 — CAPITAL: CrS 480.000,00

Reipresentantes Gems para os Estados de SSo Paulo e Pornambuco, da; U. A. P. L'Union Des Assurances de Paris — I.A.R.D. _ ^

Fundada em 1828

Sao Paulo: Sede ordpria, RUA BARAO DE ITAPETININGA ,275 - 3." andar Caixa Postal, 1.673 — Fones: 32-5460 e 37-3938

Enderego TelegrSlico: POCHON

Recife: Filial, Rua Setubal, 993, Fone: 26-1593

Fundada em 1792 cm Phfladelphia, Fa., U.S.A. • « •

Inc€ndio, Lucros Cessantes, Riscos Dlversos, Tumiiltos, Transportes, Roubo, Acidentes Pessoais, Besponsabllidade Civil, Automoveis FideUdade, Vidros. •• «

RIO DE JANEIRO SAO PAUIA)

Rua Buenos Aires, 68, 4.° andar Rua Libero Badard, 501 — 15.* andar Telefones: 224-5822^— 224.6857 Telefone: 37.1176

Cnixa Postal 1293 — ZC-00

Caixa Postal 6.698

Na atlvidade seguradora, o principal componente do lucre empresarial 6 o resultado de inversoes. Este liltimo, ali^, per vezes cumpre, Inclusive, a tarefa de cobiir "deficits" operacionais ocorridos na gestao de riscos.

No. resumo final, tais "deficits" significam um custo de operagao superior ao prego de venda do seguro. Aquele custo e desdobrado em vdflios itens, dentre eles destacando-se os que se referem ^s despesas de comerciaJizagao, administragao e indenizagao de sinistros.

Comercializagao e admin istr^ao constituem parcelas de custo suscetlveis de csontrole e'raKiionalizagao. Tendem em prlncipio a declinio relative, por forga do continue avango tecnologico e da crescente dimensao dos mercados, gerando (tambem na area de servigos) aumento de produtividade e economias de es-

mentos materials de defesa.

A experiencia, condensada e retratada nas estatisticas, prova que o desenvolvlmento gera aumento de riscos. No Brasdl, onde nas ultimas decadas se re»gistrou grande salto economico, os mimeros revelam que as companliias de se guros vfem enfrentando o serio problema de liiiia gradual defasagem entre o ritmo de crescimento da sinlstralidade e o do faturamento de premios, com supremacia do primeiro.

Esse fendmeno leva o mercado segurador brasileiro, portanto, a dar ilmportdndia alnda maior a sua politica de in versoes na presente etapa evolutlva da economia nacional. nessa area da ges tao empresanal que se localiza a chave da lucratividade, ou pelo menos, do equilibrio da operag^ do seguro.

SALVADOR

Rua Portugal, 17, b/ 1002/3

Telefone: 2-3403 — Caixa Postal 61

As despesas com indenizagao de si nistros, ao contr^rio, revelam sao an crescimento e manifesta rebeldia a oontroles. £ certo qua o holnem logrou progresses notaveis no campo segu ranga aperfei'goando t6cn!icas e eqmpa mentos de defesa contra os envolvem ele proprio e suas ^tividades produUvas. Mas a verdade 6 que o desenvolvimento (cientifico. t6cmco e economico) tern o condao de ampUar e apavar o complexo dos risoos, em esc a e velocidade das quais tern fica o ~ ciada, a perder de vista, a capaoidade humana de criagao do espacificos mstru-

Essa politica de inversoes e claro que deve orientar-se no sentido de uma rentabilidade certa e crescente. Trata-se de objetivo que exsige esquema de aplicagoes com o embasamerito, nao so de criterios de maxunizagao das garantlas respectivas, mas tambem com o aporte de um volume crescente de recursos para a expansao continua das inversoes.

Nas companhias de seguros, a cartena de inversoes tern como fontes de ahmentagao de recursos as reservas tecnicas e o patrimdnio liquido das empresas. Dai o cuidado especial que o governo dedicou ao tratamento do assunto,

AO rever ha pouco a politica financeira vigente no setor. Modificou os critdrios de c culo e de constitmigao das reservas tecmcas, dando-lhes maior dimensao e

mielhor ajustamento as necessidades operacionais do seguro. Ampliou a gama das inversoes e procurou acelerar-lhes a dmamica, para que elas pudessem alcangar aproveitamento mais racional das oportxinidades oferecidas pelos mercados financeiro e de capitals.

EntretantO', na alimentagao das inversote a mais importaiite fonte de recursos e constitulda pelas reserves tecnicas. A expansao destas supera de longe, necessaxiamente, a evolugao do patritnonio llquldo da empresa. For isso, nao' obstante haver promovido a elevagao do ca pital minimo ^gido das companhias de seguros, o goveimo entendeu que seria indispensavel criar condigoes capazes de ampliar a influencia das reservas tecnicas no comportamento dos resultados financeiros das seguradoras. O caminho indicado era o da elevagao da capacidade operacional dessas erapresas, ja que as mencionadas reservas crescem na medida em que se elevam as responsabilidades derivadas da maior retengao dos seguros aceitos.

A politica de ineentivo as fusoes e incorporagoes de seguradoras foi um dos grandes instrumentos utilizados para o aumento da capaddade o operacional do miercado. O patrimonio Ilquido das empresas, revelando nas sdies historicas lima tendencia secular decrescente (mesmo avaliandorse a pregos constantes os valores contabtilizados), aScangarla novos e maiores niveis se ajustados os seus componente em fungao dos respectlvos pregos de mercado. O que impedia o aparecimento dessa realidade patrimonial era a ficgao tributdria da existencia de lucro onde apenas haveria corregao monetdria. A verdadeira otica do fenomeno foi alcangada pela politica de estimulo ds fusoes e incorporagoes.

As medidas aqui citadas, visando ds finalidades especificas, que ficaram expostas nestes comentarios, sao pegas da

nova politica do govemo no setor de se guros e atendem, por outro lado, a um objetivo de ordem geral. Este consists no fortalecimento e na expansao do sistema segurador, a fim de que este alcance dimensoes proporcionais ao desenvolvimento economico e social do Pais.

Era terraos de Comunicagao Social, estao ocorrendo transformagoes rapidas e sauddveis na area do Seguro. O quase hermetismo anterior vai sendo rompido por graduais aberturas, por onde se escoa um volume crescente de informagoes que contribuem para a paulatina coraposigao de uma correta taiagem pdblica da atividade seguradora. Progressos substanciais foram, sera, diivida, alcangados nesse terreno. Seguro hoje em dia, praticamente adquiriu foros de notlcia, tornando-se cada vez maior o espago dedicado pela imprensa aos fatos e materias do setOr.

Essa conquista do Seguro e um fe nomeno novo. Isso nao implica negar que se tenha feito divulgagao da atividade seguradora no passado. Mas talvez porque em nenhvuna outra dpoca esse trabalho pode encontrar, como agora, ambiente economico e social para obter ressonancia, jamais o esforgo de comunica gao do sistema lograra a correspond^ncia do interesse jomalistico que sd hoje comega a existir. E obvio que se deve aproveitar a mare. Com inteligdncia e tato, de maneira a que se capitalizem os fatos e sucessos atuais, utilizados como base ou ponto de partida para a criagao de um verdadeiro sistema de Comunica gao Social, isto 6, para a realizagao de um trabalho institucionalizado, sera solugao de continuidade, sera carater episodico.

Um esquetoa dessa natureza 6 com ponente indispensavel de xima proficua e racional politica de "marketing", tema para o qual atualmente se volta, com tanto empenho e interesse, a classe se guradora. A fungao de "marketing", por mais reaiista e bem planejada que seja em todos os seus variados aspectos, nao tera rendimento pleno se Ihe faltarem adequados e eficientes canals de comu nicagao com o publico. Tera uma pailie essendial amputada, impedindo-Ihe a otimizagao do desempenho.

Mas, voltando ao interesse da im prensa pelo Seguro, cabe fazer uma ponderagao acerca da oportumdade, que dai sm'gei, para o exercicio eficiente de um amplo trabalho de Relagoes Publicas. A ponderagao consiste em lembrair que um trabalho dessa natureza exige agao coletiva, isto i, a cooperagao de toda e

elasse seguradora. Nao pode ser tarefa desta ou daquela empresa, mas de todas. Ja se disse, em forma sintetica e com todo a acerto que Relagoes Piiblicas consiste em contar aos outros o que se faz. Naturalmente, isso envolve a necessldade de boa "performance" no que se tern a fazer.

O que se faz em seguros e feito por todas as seguradoras. Portanto, e preci se que todas, e nao somente umas poucas, contem ao publico o que fazem. Cla re, terao para isso que se coordenar. E contam pai'a essa fungao coordenado ra com os seus orgaos de classe, situados dentro do sistema segurador em posigao ideal e privilegiada para recolher e divulgar informagoes, com planejamento adequado e observancia fiel aos cancnes estabelecidos pela tdcnica de Relagdes Publicas.

SEGURADORA S.A. **

""ri" 355 - 10.- andar Sio Pa„lo Sucraara: R,o da Janeiro - P^no Ategrae - unli a Forlaleja Campina Grande - Sal.ador

HlialNrJ oe SEGUROS Fundada em 1934

SEDE: RIO DE JANEIRO

AVENIDA RIO BRANCO, 37-20.721.° ANDARES

r.„ w. T Edifido Almare — Seda Prdpria — Telefone: 223-1941 Compaohlas lucorporadaa; ATLANTICO. e «LA FONCIERE» Rep. Geral para o T i,'; 24-4-73 da SUSEP)

SUCURSAE EM SAO PAULO SUCURSAL EM Rua 24 de Maio, 35 — 9.o andar

SOCUBSAL EM PORTO ALEGRE

Trav. Francisco '."onardo Truda, 98

„ t2.o andar — conjunto 124

SUCURSAL EM CAXIAS — R.].

Av. Dr. Mannol Tolos ^l-CZ-^nT

SUCURSAL BM TERBSINA (PI)

BBLO HORIZONTE Rua Goitacazes. 103 — 19.» andar

SUCURSAL EM BRASILIA

Selor Bancdrlo Sul — Ed. Seeuradoras sala 903

SUCURSAL BM SAO LXUZ — MA

Rua Joaquim Tivora, 187 — sala 4

Rua Slmploio Mcndes, 150, N-S/12 — xvua omipioio Mcnaes. ISO.

•*>

AGfiNCIAS EM OUTROS ESTADOS DO BRASIL

• «

Capital e Reservas em 30-6-73 mais de CrS 15 fisa fifis nn Premos emitidos «m 1972 g|

OPERA NOS RAMOS:

Ci^ do Transportador RodoTiario (KrC)- cSS^ll

Acidentes Pessoais - Vidros - HdeUdade em Geral -'crdcuio e GarS -

Tumultos — Riscos Diversos — Roubo

SEDE EM SAO PAULO

Capital e Reservas em 30-9-73

Cr? 6.887.480,24

Rua Boa Vista, 314 — 10.° andar

Cx. Postal 1618 — Telegr. "Cianglamer"

Telefones:

34.^161 {PBX.7 X 30 ramais)

Gerfincia 32-4651 e Diretoria: 32-0462

•§• 4"

Opera em seguros de:

InrSndio — Lncrog Cessanfes — Transpnrtes

Vidros — Acidentes Pessoais — AntoradTeis

iMaponsabUldade Civil — Ronbo — Tnmnltos.

Hotlas e Biscos ConffSnereg — BIscob Diveraos

— Fldelidade — CrddJto Intemo.

•b

DIBETOBIA:

Plinio de Besende Kiehl — presldente

Lydla de Bezende Eleh) — Vice-Preaidente

EasSiUo Stiei Boag) ~ Superintondento

FlSvIo Eai;enln Bala Bosal — ProducSo

Ale* Harry Hoefrler — Secretdrio

CONSELHO FISCAL

Antdnfo Fleury de Camargo

QIrIIo Sinjgaglia

•Tcsaa Eamirca Feroandes

•5- +

Agendas em: Rio de Janeiro — Rezende — Santos

COMPANHIA DE SEGUROS

FUNDADA EM 27-8-1943

Rua Jos^ Loureiro, 720/722

CURITIBA — PARANA

Telefone: 23-5711 — PABX

Enderfico TelegrMico: "ALIBRA"

Caixa Postal: 2485

• •

Capital e Reservas - Cr$ 23.325.663,56

Capital vinculado em gArantia das . operasoes — CrJ 18.717.703,79

• • •

INCfiNDIO - RESPONSABILIDADE

CESSANTES -

raANSPORTES — ACIDENTES PESSOAIS — AUTOMOVEIS ROUBO fi^"°ADE - VIDR,5s -^mxc

INTERNO E EXTERNO — RISCOS DI VERSOS — CASCOS — RCOVAT.

Sucureais em: Sao Paulo, Guanabara, Belo Honzonte, Porto Alegre e Blumenau Agencias em: Belem e Fortaleza

Submetido a uma analise de enfoque decididamente amplo, o seguro demonstra sua direta vmculagao a propria natureza do homem. Nao se pode negar que sua fungao primordial — hoje apenas difusamente percebida porque se transformou em atividade de aparencia tao sofisticada e complexa como o exigiram os novos padroes estruturais da sociedade modema — corresponde, em- ul tima inst^cia, ao espontaneo exercicio do instinto de conservagao, nas verdadeliras e correntes acepgoes de defesa e seguranga de vidas e bens contra os infortunios, atraves das atitudes de prevengao e de reparagao de perdas.

A aceitagao de quo o seguro nada mais 6 que uma forma de o homem realizar uma de suas necessidades primarlas, em coerencia com seu instinto de preservagao, conduz ^ adogio da idSia de que o aparecimento do seguro jd nasceu com a especie humana. £ evidente que da sensagao de necessidade de meios de lutar contra os infdrtunios at6 a criagao legal dos instrumentos decorreu muito tempo.

Mas essa longa espera cronologica para que o seguw obtivesse personalidade prdpria no consenso das instituigoes da humanidade nao foi gratuita. Reforga a interpretagao de que ele se liga mtimamente carSncias vitais do hometn. pois, tao logo se apresentou uma oportunidade justa e real, o seguro moderno surgiu. Floresceu ele apos a Idade M6dia.

Desde entao, seguindo trajetoria de difusao especial e ganhando crescents complexidade formal, quer em termos de

administragao de riscos e finangas, quer em busca de melhor adequagao is novas exigencias de garantia a pessoa e insti tuigoes, 0 seguro tem-se firmado como instrumental valido, julgado cada vez mais indispensavel ao desenvolvimento geral da sociedade.

Se outrora cada homem se prevenia ele proprio contra as possibilidades de ocorrencia de imprevistos danosos, assumindo integralmente os eventuais prejuizos, hoje praticamente a totalidade dos riscos que envolvem a atividade hu mana e: passivel de ser transferida a terceiros especializados em sua gestao — os seguradores.

De tudo isto se infere, de imediato que o seguro so pode subsistir enquanto puder corresponder efetiva e atualizadamente ^ novas e renovadas necessidades em criag^ permanente na sociedade contemporanea. Per uma questao de viabilidade ele nunca pode funcionar como um lastro, pesado e conservador obri^do-se pelo contrirlo, a acompanhar. nao periodica, mas cotidianamente, as modificagoes econdmicas e sociais.

seguro 6 para as empresas a g^tia da recomposig^ dos fatores de pr^ugao, e, para a familia, a certeza da estabilidade do patrlmdnio e dr^enda^

r: o para aStal.- a do cldadao acSes am novas ?omac^ aceleram a trans-

passam a novos riscos, que Por causa ^ aobertura do seguro. ccrni nc sua vinculagao intima Qual sociedade na viver e ° sobre- xpandir, tem qua acompa-

nhar, proxima e minuciosamente, as mutagoes que ocorrem no ambiente em qua age, adaptando-se continuamente aos modelos e processos de agao e moldando suas colsertuTas aos novos estdos de vida, novas formas de produgao e comereializagao de bens e servlgos.

Como quaJquer outra atividade empresarial que pretende se estabelecer de modo rentavel e dm*adouro, o seguro deve sempre refletir os avangos e tecuos de sua socigdade sob pena de ficar irremediavelmente defasado.

Nao levar isto em suficiente conta significa sucumbir, antes mesmo da luta, a "ameaga da obsolescencia", magnificamente demonstrada por Theodore Levitt em Miopia em marketing.

^ sabido que o Brasil tem-se destacado no cenario internacional como naeao de grande dinamismo. Na area de seguros, contudo, o desempenho do Pais e modesto, uma vez que se arreeada apenas 0,3% dos primios que sao auferidos em todo o mundo.

Em vista disto, vale argiiir como tem-se comportado as empresas brasileiras cle seguros? Tern consciencia de sua fungao social e a relacionam ao contexto espacial e temporal do Pais? Preparamse convenientemente para aeompanhar OS novos modelos — que traduzem novas exiggncias securatorias — do comportamento econonflco brasileiro? Operam flexiveb^nte, com apolices que atendam especificamente aos pad'roes atuais do consumo pessoal de seguros, ao nlvel do brasileiro medio, em seus diversos segmentos? Criaram novos canals de distribuigao a fim de atender aos centres de consumo surgidos no interior nos liltimos tempos? Pesquisaram os aspectos que estrangulam sua imagem pdblica e adotaram, em consequdncia, medidas administrativas, tecnicas e de comuni-

cagao para sana-Ios? Tem aproveitado adequadamente, para efeito de vendas acopladas, as motivagoes de compra dirigidas a outros bens e servigos?

Algumas respostas sao fornecidas por uma pesquisa de opiniao, reallzada em abril de 1971, mag virtualmente atual, em vista de nao terem se apresentado no mercado, desde entao, fenomenos mercadologicos de suficiente expressao que pudessem justificar modificagoes de algum vulto. Naquela pesquisa, entre outros informes, podem-se destacar os seguintes:

apolices de lucros cessantes; e 30% nun ca ouviram falar desta modalidade;

— eles acham que, do ponto de vis ta de investimento, o seguro oferece mui to poucas vantagens;

.— cerca de 62% dos empresarios que t§m seguros fizeram seus contratcs por iniciativa propria, isto e, eles 6 que foram procurar os esdritorios de corretores ou seguradores.

OS segurados, na esmagadora maioria dos casos ,nao conhecem o nome de sua companhia segu'radora, seja qual for 0 ramo de seguro;

— a ideia, expressa por cerca de 2/3 dos entrevistados, e de que o Governo nao garante a obrigagao assumida pelas sociedades seguradoras;

— as pessoas dizem que nao fazem seguro porque acham que-e caro, e porque absolutamente nao conhecem as vantagens que obtdriam com este dispin-

todos acham que as segu- radoras demoram muito para pagar as mdenizagoes, apesar de a quase totalidade de entrevistados nunca ter tido uma experigncia de liquidagao;

— a maioria desconhece a vantagem de, descontar os premios dos segu ro de_vida e acidentes pessoais na declaragao de imposto de renda;

consideram perfeita- mente dispens^vel fazer seguros.

Quanta aos em/presdrios

apenas 15% dos entrevistados declararam que suas empresas mantem

Estes dados — apenas alguns dos oonstantes naquele trabalho — sao suficientemente claros e mostram que a renovagao empresarial apenas agora comega a se instalar e que muito precisa ser feito para que o seguro atinja, dentro do sistema finenceiro, o impoTtante papel que Ihe cabe.

A analise de dados secundarios (ver tabela, per exempio) indica ainda distorgoes de distribuigao de tal ordem que evidenciam agao ainda relativamente modesta dos produtores junto ao mercado consumidor.

Assim, conclui-se que a ampliagao dos negocios de seguro no Brasil, nos ultimos anos, parece ter derivado mais do surto de desenvolvimento da economia nacional, da crescente e diversificada industrializagao e da institulgao de uma

mentalidade de poupanga, que de qualquer outra coisa.

Nao se pode negar o valor dos mecanismos especialmente instituidos para o desenvolvimento especifico do setor, mas nao e fora de proposito afirmar. que seus efeitos denctam mais uma atualizagao do seguro aos niveis exigidos pelo crescimento da economia nacional, que de esforgo de renovagao proprio e pai-ticular dos produtores, isto e, seguradores e corretores.

Isso significa que os novos instrumentos de agao, engendrados principalmente pelos setores governamentais responsaveis pela area, representam base geral para a agao viva e din^ica dos produtores. Dependem do propiio setor as medidas tendentes a incrementar os negocios.

No sentido de distender ao maximo a capacidade de produgao de seguro o prm^iro passo fundamental foi a insti tuigao, ha pouco mais de cinco anos do S,sterna Nacional de Seguroe Sdos qne inclui a criasao do ConselhrNa^ nal de Seguros Privados (orgaono^at" vo da aiea oo Mznisterio de Industria Com&cio) e da Superintendtoci de1 guros mvados, alem de congregar tituto de Resseguros do Brasil (iRBi seguradores e os corretores ^

Mercado segurador brasUeiro — alguns numeros — Cr? ma 1979

' Estados com arrecada^ao superior a 1% da produr3« , .

Guanabara, juntos, representam cerca h ®

Mercado segurador brasileiro, de Renato Costa Ara mercado.

A partir dai procurou-se caracterizar precisamente as atribuigoes e areas de atuagao de cada forga ou entidade envolvida no processo, fazendo-se a sua integragao seqiiencial, e estabelecendo-se, com este novo somatorio, resultants final mais adequada aos interesses em jogo.