Lt. • I ' ^' MAIS DE 62 ANOS EM CIRCULAQAO etoom ,m°£r>Vfe Seguros 'WV'„.;.r -.PJ^NEIRO MAIO DE 1982

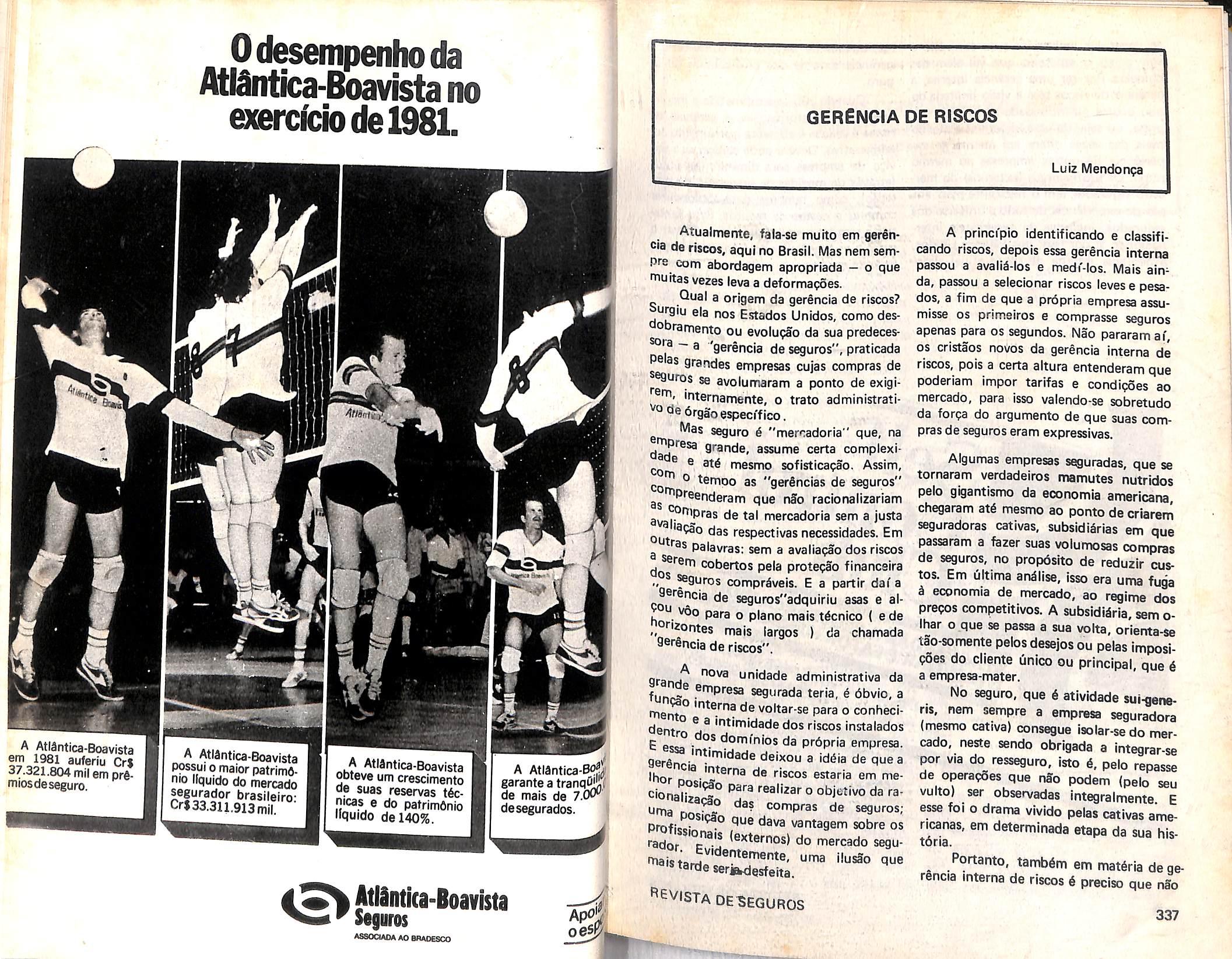

A AtlSntica^Boavfstd em 1981 auferiu CrS 37.321.804 mil em prfimiosdeseguro.

A AtlSntica^Boavfstd em 1981 auferiu CrS 37.321.804 mil em prfimiosdeseguro.

A Atldntica-Boavlsta possui o maior patrimCnio liquido do mercado segurador brasileiro: Cr$33.311.913luii

A Atl^ntica-Boavista ODteve urn crescimento de suas reservas t6cnicas e do patrimflnio liquido del40%

A Atiantica-garanteatranqOi^( de mais de desegurados.

Atualmente, fala-se muito em gerfinca de riscos, aqui no Brasil. Mas nem semPI'S com abordagem apropriada — o que fTiuftas vezes leva a deformapoes.

Qua! a origem da gerSncia de riscos? urgiu ela nos Estados Unidos, como desoPramento ou evolupao da sua predeces— a 'gerencia de seguros", praticada P® as grandes empresas cujas compras de eguros se avolumaram a ponto de exigi'nternamente, o trato administrati'^dedrgaoespeci'flco.

'^as seguro 6 "mercadoria" que, na daH grande, assume certa complex)- ® a at6 mesmo sofistlcapao. Assim, Co ^ ^amoo as *'ger§ncias de seguros" Preenderam que n§o raclonalizariam g^.^'^'Pras de tal mercadoria sem a justa out respectivas necessidades. Em a Palavras: sem a avallapao dos riscos ^ '■am cobertos pela protegSo financeira ^guros compr^veis. E a partlr daf a go de seguros"adqulriu asas e alho^- ® piano mais t^cnico I ede " '^'^®"*as mais largos ) da chamada Sarencia de riscos".

granri^ unidade administrativa da funrs^ ampresa segurada teria, 6 6bvio, a merit° voltar-se para o conhecidentro ''^^''^'dade dos riscos instalados E e<5ca • don^i'nlos da prdpria empress, serin deixou a iddia de que a 'hor de riscos estaria em me-

Luiz MendonpaA princfpio identificando e classificando riscos, depois essa gerencia interna passou a avalii-Ios e medi'-los. Mais ainda, passou a selecionar riscos levese pesados, a fim de que a prdpria empresa assumisse os pnmeiros e comprasse seguros apenas para os segundos. Nao pararamaf, OS cristaos novos da gerencia interna de riscos, pois a certa altura entenderam que poderiam impor tarifas e condi(?6es ao mercado, para isso valendo-se sobretudo da forpa do argumento de que suas com pras de seguros eram expressivas.

Algumas empresas seguradas, que se tornaram verdadeiros mamutes nutridos pelo gigantismo da eoonomia amerlcana chegaram at6 mesmo ao ponto de crlarern seguradoras cativas, subsididrlas em que passaram a fazer suas volumosas compras de seguros, no propdsito de reduzir custos. Em Ciltima anilise, isso era uma fuga ^ economia de mercado, ao regime dos preqos competitlvos. A subsidl^rla. sem oIhar o que se passa a sua volta, or'ienta-se tao-somente pelosdesejos ou pelas imposipoes do cliente unico ou principal, que 6 a empresa-mater.

uma nnc- ® compras de seguros; Pmfiscin'^^ vantagem sobre os '■ador c"^-j ^®'^^®''Pos) do mercado segufPaisiarH^ ""^3 il'Jslo '®*ardeserBKjqsfeita.

que

No seguro. que 6 atividade sul-generls, nem sempre a empresa seguradora (mesmo cativa) consegue isolar-sedo mer cado. neste sendo obrigada a integrar-se ^r v.a do resseguro, isto 6. pelo repasse de operapSes que nSo podem (pelo seu vulto) ser observadas integralmente. E esse foi o drama vivido pelas cativas ameriranas, em determinada etapa da sua histona.

Portanto, tambdm em mat6ria dege- rSncia mterna de riscos i precise que nSo

se passe dos limltes, pois do contrirlo i agtr como o sapateiro que vai al6m das chinelas. Por ser uma gerencia interna, a gerencia de riscos tern a visaio llmitada do que ocorre na intimidade da prdpria empresa, ou seja, de uma experiencia que no mais das vezes difere at6 mesmo da ex periencia de outras empresas do mesmo ramo. Os profissionais (externos} do mercado segurador tern o horizonte mais am ple da experiencia de todo o universo dos segurados, inclusive da experiencia Internacional. E por isso, nos Estados Unidos a gerencia interna de riscos afinal aliou-

-se. at^aves de servipos de consultoria, i gerSncia externa dos profissionias do seguro.

Quando nao seja submetida a incompreensoes e deforma?6es, a gerSncia de riscos 6 valioso e eficiente instrumento administrativo. Deve e pode colocar-se a seryipo da empresa para diminuir-Ihe riscos (atray§s de medidas de prevenpao de protepao), como tamb^m para racionalizar compras e custos de seguros. Sem fanta sias e sem idgias mirabolantes de forpar o curso e as tendenciasdo competitive mercado de seguros.

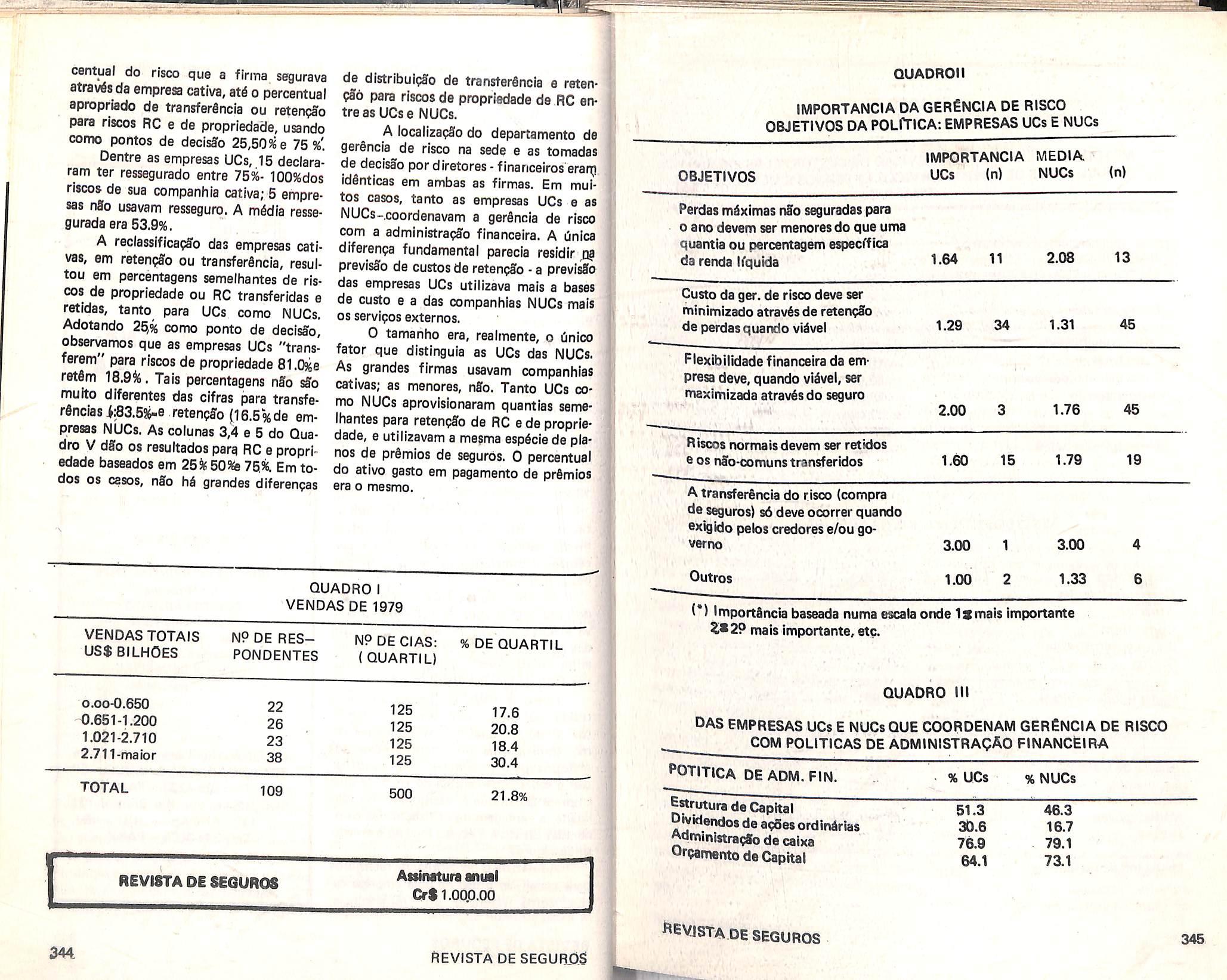

SAO FORMADAS PELAS 500 MAIORES EMPRESAS?

David Ley e Mars Pertl0 USD da companhia catlva para co- se. a utillzaqao de companhias cativas fol '"'r riscos continua sendo um t6pico po- reclassificada como reten^So ou transfePular em publica?oes sobre seguro e gerSn- r§ncla, baseado na percentagem resseguracia de risco. Apesar da grande quantidade <^8 do risco da mesma companhia. de artlgos sobre as vantagens e desvanta- 500 firmas analisadas, 21.8% gens das companhias cativas, existem responderam ao questlondrlo. As tr§s Poucas no campo da anilise dos fatores rn^iores firmas declararam rerxllmentos a•nanceiros e admlnistrativos que contri- cima de US$ 12 biihSes,e astr§s menores para a decisao de se utilizar esse ti- t'nham rendlmentcs acima de US$ 350 PO de empresa. Enipresas de todos os portes dentre a f^scentemente, etaboramos um estu- Fortune" se flzeram representar ® em que examinamos a utilizaqSo de 8trav^s das respostas recebidas. Embora

cativas por empresas america- 30.4^as empresas {no quartil de rendijJq' grande porte. Os dadosforam obti- tisotos toIs elevado) e 17.6^no quartil ®^''3v6s de question^rios enviados aos balxo) respondessem ao questio""otores-financeiros das 500 maiores oirlo, os esclarecimentos nio diferiam t^^^^®Phias relacionadas na revista "For- substancialmente, no seu total, dos resul® ^P^io-1980}, solichando que 0 mes- ^8dos que se poderiam obter ao acaso, I encaminhado ao respons^vel pe- 0 Quadro I mostra as companhias por nf96r6ncla de risco. rendimentos.

OS f^ ®^ietivo da pesquisa era examinar Os programas de gerfincia de risco n ®^ores administrativos e flnanceiros ^8 42, entre as empresas consultadas, cia OS programas de ger§n- inclufram o uso de companhias cativas. nhl ^ firmas que usam compa- Estas empresas UCs contribufram, na las^ (UC) daqueles utilizados pe- m6dla, com 77.1%dos prfimios (medlano trfis empresas (NUC). Focallzamos 99.7^ modo 100% Quasetodososaudlto- prlmeiro, examinamos a or- ""es das UCs contabliizaram os prfimios gerfincia de risco, tanto das companhias cativas conrx) despesas conro das NUCs, porque somente ^28, entre 31) e 19, entre 23 empresas.

8 diret • purqutf burimiue «-•/ v Biure 40 empresas, pode autorizar os recursos fi- deduziram o prfimio do Impostode Ren-

" aviministrativos para a criaParant.""^ empresa cativa;segundo, comambos ^ °^'^®®^er("sticas financeiras de tivas °®*'Poa de firmas, pois as alternapor ur^ ^*^^'^0 de recursos escolhidas '"•am de Pei'e cobrir riscos vaestudam^^'^^^ 00m OS recursos; terceiro, eiravfis d ^ do risco coberto Gerfincia ^ oompanhia cativa, transe retenqSo. Para esta ultima fa-

® administrativos para a cria- da.

A decisfio para format uma compa nhia subsidifiria ,nSo pode ser tomada por um gerente de risco isoladamente. 0 poder decisdrio fi da Diretoria da corporaqao. As empresas UCs devem, portanto, criar um ambiente propfcio para tal de-

C.G.C/M.F. 15144017/0001-90/0023

Terrestres e A6rM'Automrjeis°C^^^^ Marftimos, Fidelidade, CrWito Interno Rest>nn«,hrH Facultative e TranspoXRuTp^Sor Ru^ -

Engenharta, Riscos Diversos Garantia h^. hk - Riscosde Danos Pascals- VAT,

CIFRAS DO BALANQO DE 1981

Capital e Reservas rr<t orr.A^^ Receita.... 8.564.570.013,00

Ativc em a/ de d;;emb;z:::z: !2^fd=7 pl''^

Sin,-.ros pa,OS nos b,,mos 3 anos Z::,

CONSELHO DE ADMINISTRACAO

Pamphilo Pedreira Freire de Carvalho - Presideme = ---- - Vice.Pses.e„.e

Jos6 Maria de Souza Teixeira Costa - Diretor

Antonio Tavares da Camara - Diretor

Fernando Antonio Sodr6 Faria - Diretor

S6fglo Charles Tubero - Diretor

MATRIZ:Salvador/Bahia.

Ayre^^FLle,?- p - Porto

Luiz - Maceid - RpiP^ m "Manaus- Teresina - SSo

Vitdria - BrasHia r '1"®' - Aracaju - Joifb Pessoa - Curitiba- vreorta BrasHia - Goiania - Cuiabi- Campo Grande.

AGENCIAS em Topo0PAI'S

cisSo. A pergun^a 6, entSo, se o ambiente das empresas DCs difere do das NUCs.

A comparagao entre os fatores de organizapao e de decisao mostrou que estes eram semelhantes, tanto nas UCs coftw nas NUCs. Em quase todos os casos (85.4%), a gerencia de risco se locallza na sede. Das 109 empresas,64.1%tinhamuma Polrtica escrita para procedimentos degertncia de risco. Essa poli'tica era mais usual nas empresas UCs (33, entre 40} do que nas NUCs(35, entre 66).

•Os objetivos da poli'tica das UCs 6 NjJCs eram semelhantes, com duas excepSes. 0 objetivo de minimizar custos pur retenpSo era mais freqiiente nas UCs *lu que nas NUCs. Per outro lado, as I^UCs davam muita importancia a flexibilidade financelra. A mddia de classifica^u per importancia e numero correspondente a cada objetivo est^ relacionado no ^uadro II. Ambosostipos de companhias

^'Uenavam os fatores de gerSncia de com a poli'tica financelra. ExemPlu: decisSes para reten?6es de riscos

Piu'itas vezes eram coordenadas com a istra?jio de caixa, em ambos tipos firmas (76.9% nas UCs e 79.1% nas UCs). .Quadro III mostra como as "Tnas coordenavam a gerencia de risco com outras ^reas de administrapSo finan• ceira.

AI6m disso, os diretores financelf ® poder decisPrio ativo com re- crencla d retengao de riscos. Aproxima-

^®J>ente 71,5% (3/4) das ,UCs e NUCs

^•6% ) declararam que seus diretores'

nancelros ou urn gerente flnanceiro

® categoria tomavam decisoes de reteno de risco. Portanto, existe integrapao s gerSncias de risco com a administra-

cSo nas decisSes para utiliza tion H cativas. E,desde que esse retA cntpresa seja uma alternative de tiM ^ '^ccisSo p tomada peios geren- ^Mediretores-financeiros.

4 oerft Peias UCs e NUCs HA riscos tambPm se refletia

*®f de 3^° custos de retenpSo. Ape- «® 31-entre 42 UCs (73.8%)e 42,en-

*^eVlSTA DE SEGUPOS

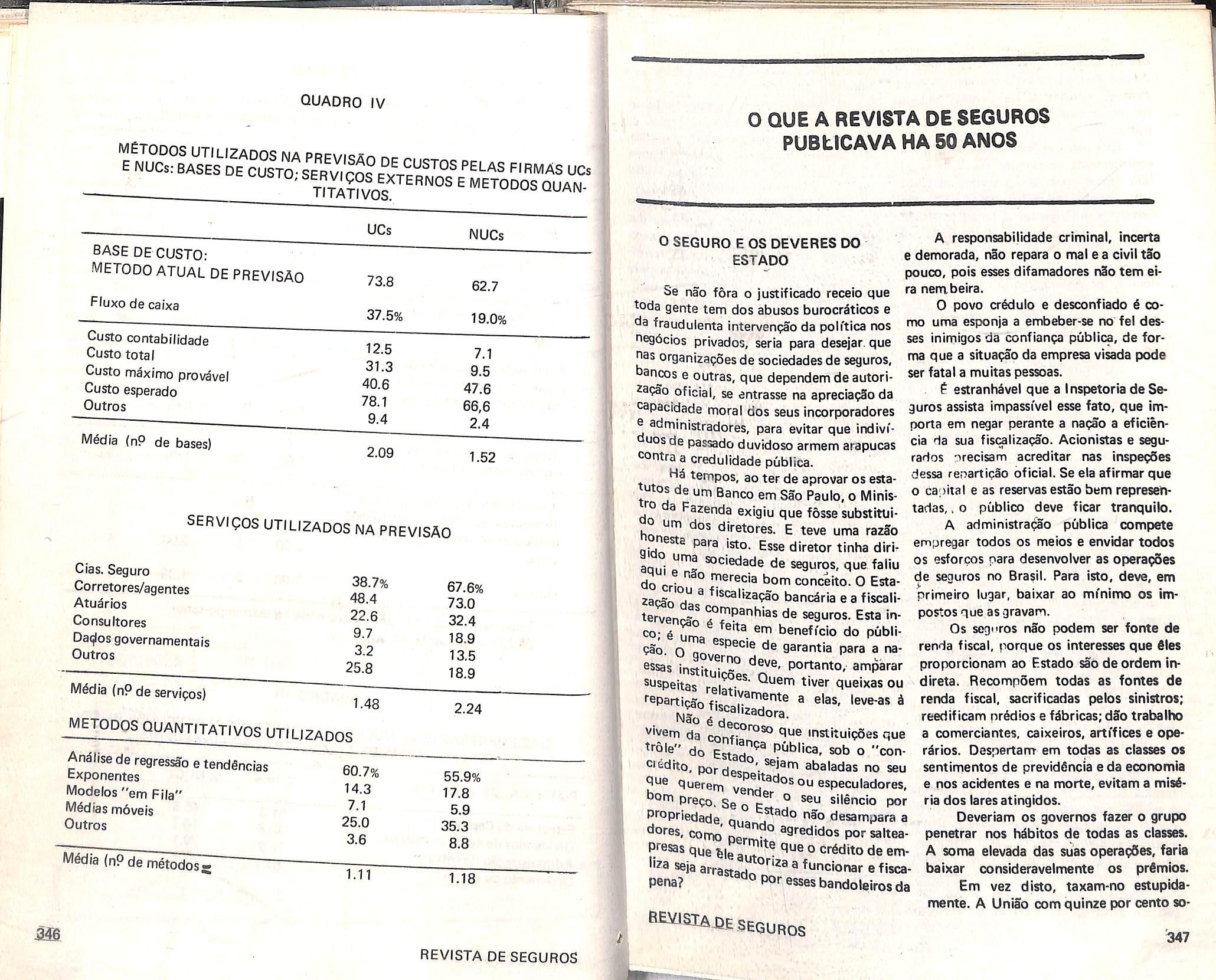

tre 67 NUCs (62.7% }, declararem que faziafh previsao de custos, algumas diferenpas existiam entre as UCs e NUCs nas ^reas de previsao de custo de risco e utilizapao de servipos externos.

As-firmas UCs pareciam dar mais §nfase a revlsao de custo de retenpao. Solicitadas a selecionaram a (s) base (s) de custo de retenpao, de uma ilsta aue Inciufa o fluxo de caixa, custo contabil, custo total, custo presumi'vel e custo maximo prov^v€l, as firmas UCs declararam que usavam, em media, ;z.09 dessas medidas. A medida de 1.52declarada pelas fir mas NUCs substancialmente. 0 Quadro ilV mostra-a percentagem utilizada rx)s mPtodos para previsao de custos.

0 QuadrolV-tambPm nx>stra a per centagem das UCs e NUCs que utilizam servipos externos para compilar aja pre visao de custos de retenpao. Enquanto ambas (UCs e NUCs) usam seguradoras, corretores/agentes, atuarios, consultores e outros services, as empresas NUCs o fazem com maior freqiiencia - 2.24 servipos contra 1.48 para as UCs.

Tanto as UCs como as NUCs usavam basicamente as mesmas t^cnicas quantrtativas, quer as previsoes sejam baseadas em custos multiplos, quer sejam realizadas com a ajuda de dados externos. A T6cnica mais utilizada petas: UCs (60.7%) e NUCs (55.9%)era a an^lisede regressdes e tendencias. A t^cnica menos utilizada nas previsoes era o "queuing". A percen tagem das firmas que utHizam cada m6todo est^ ciaramente enunciada no Quadro IV.

Aparentemente, portanto, nSo conseguimos mu'ita informapao sobre o motive por que uma empress escoihe uma cativa. Em ambas (UCs e NUCs), a importlncia dada § gerSncia de risco, a integrapao da gerencia de risco com a administrapSo fi nancelra, d previsao de risco, e do poder decis6rio do diretor-financeiro, era basica mente a mesma. As diferenpas apareceram, por6m, quando comparamos os recursos existentes. A primeira diferenpa ocorreu na drea de poiCtica A importancia

dada pelas DCs i minimlzapSo de custos e ? concentraplo de NUCs em flexibHldade financeira sugerem que as empresas UCs tem maior capacfdade de suportar uma perda financeira. AI6m disto, as previsSes das empresas UCs foram feitas sobre maj or nOmero de bases de custo e menos utl'izagao de servipos externos. A razao desta diferenga talvez seja porque a NUCs nfo tgm OS recursps financeiros prdprios Ambas asdiferenpas podem relacionar-se i capacidade de uma firma em financier as perdas

Existe uma relaplio direta entre a posipio financeira de uma empresa e a sua capacidade de utilizar varies alternatives de gerSncIa de risco. As empresas pequenas suportam menos o risco de retenpao do que as grandes. Grandes perdas podem facllmente Interromper as operapoes de firmas pequenas. Num dado momento, uma firma ^ obrigada a anallsar sua capacidade de prover a criapao e administrapio de uma companhia cativa.

Das empresas que responderam ao question^rio, as UCs eram bem maiores do que as NUCs. As companhias UCs tinham um ativo m^dio de US$3631.9 M enquanto as NUCs possui'am LfSS 15636 M,em m6dia.

As UCs tinham. tamb6m, uma renda substancialmente maior (US$ 42536 M) do que as NUCs (US$ 2143.0 M) Os fflldos em caixa e de titulos mobili^rios

n rnaiores (US$ ^71.0 M) do que os da NUCs (US$ 95.0 M. Dojs terpos das empresas UCs se tncluem entre as 124 maiores firmas relacjonadas na revista "Fortune".

Enquanto o tamanho de uma compa nhia parece ter contribufdo para a decisao de utilizer uma empresa cativa, o mesmo acontecia com o fndices examinados

Exempio: ^ pergunta sobre a proporpao de dinheiro e t.'tulos mobili^rios mantidos ^ra fins operaclonais, as empresas UCs dpclararam a m^dia de 77.0%. Dois /ndi-

ces de liquidez produziram resultados sernelhantes. A proporpao de caixa etftulos moblli^rios, e o ativo. para UCs e NUCs era de 6.7%e5,8% respectivamente. Quando subtraimos as dfvidas a curto prazo dos saldos em caixa e de tftulos., mobili^rios e dividimos o resultado pelo ativo, OS fndices de 2.3%e 1.1%, respecti vamente, acusaram diferenpas insignificantes. Per consegiiinte, as firmas de grande porte tgm recursos para utilizar companhias^cativas e sua decisSo, aparentemente, nao se relaciona com o poder relative fmanceiro. Utilizando ou nlTo companhias cativas, cada tipo de corporapSo investia aproximadamente 0.5% do seu ativo em prfimios de seguro. Embora a quantia paga por prSmios pelas UCs {US$ 17.3 M)fos se maior do que a paga pelas NUCs US$,8.28 M ), representavam 0.48%e 0.56% dos respectivos ativos. Quando somamos os pr§mlos pagos a companhias seguradoras cativas, observamos que as UCs pagavam 0.60% por prfimios. N§o encontramos diferenpas entre os pianos de pagamento de pr§mios e o fluxo de cai xa.

0 m6todo de aprovlsionamento de reserves para cobrir riscos retidos era semelhante^ Quando solicitamos cis empresas informapSo sobre a percentagem de fundos reservados para cobrir os riscos reti dos de propriedade, 89.5%das UCs e 76.3% das NUCs declararam que nSo tinham ne-' nhuma reserva. E 6.3%das UCs e 68.29^as NUCs tamb^m declararam nao ter reserves para cobrir riscos retidos de RC.

Nem as UCs nem as NUCs mantinham saldos de cr^ditos. de caixa ou de titulos mobiliirios para financier riscos ret^os. A maior fonte de fundos para peitlas retidas vinha dos lucros operacionais - em 100.0% dos cases para UCs e 88.9%par3 NUCs.

0 unico fator que diferenciava as compannlas UCs das NUCs era do tamanho. Os indices de liquidez eram os mesmos para os dois tipos de empresas.

Os prdmios pagos pelo perceptual dos ativos, utilizapao de fluxo de caixa e

reservas em dinheiro; para riscos retidos tamb^m eram iguais. Mais uma vez,4 possiyel que a disponibllidade de recursos seja um fator-chave na decisao de usar utna companhia cativa. Permanece a per9unt3 de como as empresas UCs e NUCs ezem a distribuipS'o da cobertura de risentre empresas cativas, ai transfer§neia e retenpao.

Solicitamos ds empresas que nos revelassem o perceptual de risco RC e de propriedade cobertos atrav^s de compa- 'as cativas, por transferencia e retidos, como o perceptual de risco ressegub^ ""espostas nos forneceram uma se para examinar o sistema usado pelas rnpresas oara cobrir suas perdas.

. realidade, 26.5%de riscos de pro le ade das empresas UCs eram cobertos

cativa, o restante era O3f®'"'do (60.8%) e retido (17.7% );

dari cobertura de riscos de proprie- d ® empresas NUCs cram transferiP, ® ^6-5% retidos. As empresas cativas, u ® aparentemente representavam a alternativa a transferencia de riscos. uando comparamos a cobertura de 'iscos rip an _~ ment encontramos pratica- ® nenhuma diferenpa quanto a pertransferida ou retida entre am^as empresas.

do

coj^panhias UCs cobriam 19.^

va g 537^^*" atrav^s de sua empresa catidas Ml lA ®trav6s de retengoes. No caso eram t respectivamente, nas 1 ® retidos. ( veja colu- 2 do Quadro V).

'■®tido°'^ ° u'tiina analise, 4 Par o transferido, podemos classifimo tra"^ companhia cativa cof^^todr retenipao. Um dos determiner esta classifica-

empreo ° do risco de uma I'dade due 6 ressegurado. Na reaPanhiasp^"*®^®'" utilizapSo das com-

cla^^j^r®°Percentualderesseguros como retentJo ^®n^o ou transfergncia

Exempio: classificamos a utilizapSo de unna-companhia cativa cujo risco ressegura do foi menor bu- igual a 25%como reten pao. De outro lado, consideramos o per-

GRUPO

PANAMERICANA OE SEGUR08 8.A.

Funtitdt »m tSSS CtplulCrS U1.240.000.00 Opw net Bemot eiennnttnt

DIRETOR SUPERINTENDENTE

Jun Mizukawa

DIRETOR ADJUNTO

Mario Albino Vieira

DIRETOR ADM. FINANCEIRO

Arnatdo E. Bucciaralli DIRETOR COMERCIAU Josef Berensztejn

MATR12: Rua Lfbero Badar6, 425 309 ANDAR - SAO PAULO-SP

Tel.: 239-4233-PABX

SUCURSAL: Av. Rio Branco, 131 119 ANDAR - RIO - RJ Tel.: 244-0605-PABX

cantual do risco qua a firma segurava atrav68 da empresa catlva, at^ o percentual apropriado de transferlncia ou retenqlo para riscos RC e de propriedade, usando como pontos de decisfo 25,509«e 75%'.

Dentre as empresas UCs, 15 declararam ter ressegurado entre 75%- 100%dos riscos de sua companhia catlva; 5 empre ss nSo usavam resseguro. A m6dla ressegurada era 53.9%.

A reclasslficagS'o das empresas cativas, em reten^S^o ou transferfincla, resultou em percentagens semelhantes de ris cos de propriedade ou RC transferidas e retldas, tanto para UCs como NUCs. Adotando 25,% como ponto de decisSo, observamos que as empresas UCs "transferem" para riscos de propriedade 81.0%e retSm 18.9^. Tals percentagens nSo slo muito diferentes das cifras para transferdnclas i:83.5S^e retenpffo |16.5%dB em presas NUCs. As coiunas 3,4 e 5 do Quadro V dSo os resultados para RC e propri edade baseados em 25jis505te 75%. Em todos OS casos, nSo h6 grandes diferenpas

de distribuipgo de transter§ncia e retenpffo para riscos de propriedade de RC en tre as UCse NUCs.

A locallzacSo do departamento de gerfincia^de risco na sede e as tomadas de decisafo por diretores - financeiros erarp Idlntlcas em ambas as firmas. Em muitos casos, tanto as empresas UCs e as NUCs-.coordenavam a gerflncia de risco com a administrapSfo financeira. A Pnica diferenpa fundamental parecia residir d| previsfo de custos de retenpSo - a prevlsSo das empresas UCs utilizava mals a bases de custo e a das companhlas NUCs mals OS servipos externos.

0 tamanho era, realrnente, o ilnico fator que distinguia as UCs das NUCs. As grandes firmas usavam companhlas cativas; as menores, nSo. Tanto UCs co mo NUCs aprovisionaram quantlas seme lhantes para retenpfo de RC e de proprie dade, e utilizavam a mesma espdcie de pia nos de prdmios de seguros. 0 percentual do ativo gasto em pagamento de pr§mlos era o mesmo.

do risco (compra de seguros) s6 deve ocorrer quando

(*) ImportSnciabaseada numaescalaonde Ismais importante mais importante, etp.

DAS EMPRESAS UCs E NUCs QUE COORDENAM GERENCIA DE RISCO COM POLITICAS DE ADMINISTRAQAO FINANCEIRA

Se nao fora o justiflcado receio que toda gente tern dos abuses burocriticos e 'fraudulenta interven?ao da poh'tica nos negdcios privados, seria para desejar. que "as organizapoes de sociedades de seguros, anas e outras, que dependem deautoriza9ao oficial, se entrasse na apreciapSo da capacidade moral dos seus incorporadores 6 administradores. para evitar que indivfuos de passado duvidoso armem arapucas contra a credulldade publica.

A responsabllidade criminal, incerta e demorada, nSo repara o mat e a civil tSo pouco, pois esses difamadores rtSo tern elra nembeira.

0 povo cr^ulo e desconftado 6 conx> uma esponja a embeber-se no fel desses inimigos da confianpa publica, de forrr» que a situagao da empresa visada pode ser fatal a muitas pessoas.

tempos, ao ter de aprovar os estatro°H ®3"co em Sao Paulo,o Minis- d ^ f^3zenda exigiu que fosse substitUlL- Piretores. E teve uma razSo honest2 gido\ para isto. Esse diretor tlnha dirl-

e seguros no Brasil. Para isto, deve. em primeiro lugar, baixar ao mfnimo OS impostos que as gravam.

E estranhdvel que a Inspetoria de Se guros assista impassivel esse fate, que importa em negar perante a napao a eficiencia da sua fis<^lizaoao. Acionistas e segurados orecisam acreditar nas inspe^es dessa reoartipSo oficlal. Se ela afirmar que o caoital e as reservas estao bem representadas,, o publico deve ficar tranquik). A administra^o publica compete empregar todos os meios e envidar todos uma sociedade de seguros que faliu esforcos oara desenvolver as operapSes d do^cdr»"^° ^erecia bom conceito.0 EstazacSn M ^ banc^ria e a fiscaliterven^" ^°^panhias de seguros. Esta inco; 6 e henefi'cio do publl0 an garantia para a nainstitulSes'^n®'suspeitas rpiS^- ou

e nos acidentes e na morte, evitam a misdria dos lares atingidos.

Deveriam os goverrK)S fazer o grupo penetrar nos hdbitos de todas as classes

A soma elevada das suas operates, faria baixar consideravelmente os prdmlos.

nFo J ®^''^®dora. vivem da mstituiodes que ^"■ole" do Estado*^^ Publica, sob o "conc'sdito, pordesn abaladas no seu sentimentos de previdfincia eda economia puerem ^ ^ bom preQo. Se o ° silencio por propriedade m.s. desampara a Como Dermi+° por salteapresas que ^ig _ ® o cr^dito de emii^a seja arrastadn°'^'^^ ^ funcionar efiscapena? Por essesbandoteircsda

Em vez disto, taxam-no estupidamente. A Uniao com quinze por cento so-

Os segxros nSo podem ser fonte de renda fiscal, porque os interesses que dies proporcionam ao Estado saO de ordem indireta. Recompoem todas as fontes de renda fiscal, sacrificadas pelos sinistros; reedificam r^redios e fdbricas; dSo trabalho a comerciantes, caixeiros, artffices e operdrios. Oespertam- em todas as classes os ^SlAJiE

prfimios, n^o faiando no imposto de rendal Os Estados e Municipios, onde existem ag§ncias de companhias de seguros,fazem delas bestas da carroca administrativa.

Este atx), no Par^, as agSncias foram enormemente majoradas nas suas taxas. Nao houve apelo aos governos da Unlao e do Estado que minorasse essa situaipao Governos inteligentes e honestos devem ampar o seguro contra as fraudes, que tanto o prejudica.0 dever de garantir a ordem publica deve levar a poli cia a considerar o incendio, como um verdadeiro crirne, investlgando-o com o mesmo rigor com que investiga os homicidios e a Justiga a julgar com justlpa, as companhias de seguros.

A instttuipao dos seguros tern progre- dido admiravelmente nos paises em que OS homens publlcos os tribunais compree^em a sua fun?ao na vida moderna a nao a vexam com medidas insensatas, nem a condenam a Indenlzar sinistros dolosos.

Aqui, a adminlstragao parece inimiga. Nao somente a Tosquia. como faziam •OS antigos conquistadores as na(?oes escravizadas, como dificulta o seu funcionamentoeasua expansao.

Quern trabaiha nesta terra, est^ na sjtuapao dos israelitas no Eglto. Os faraos e OS seus funciondrios nao temem as sete pragas de Deus e desafiam a colera das vi'timas.

Os seguradores sabem que em outros parses os ju/zes n3o tern o funesto preconcerto de se mostrarem favor^veis a pane litjgante individual, contra a outra pane, pessoa jun'dica.

A pessoa do seguro exerce InfluenCB, na acertaqgo do risco.

As companhias de seguros tgm in-

em atengao a moralidade dos segurados e dos seus.

entre n6s uma esp^cie de bdio velado contra as seguradoras. Todos os meios sao postos em apao para prejudica•las, gragas a indiferenga das autoridades

Foi requerida por uma messa falidai uma apao contra algumas seguradoras, pa* ra cobrar diferenpa entre as indenizagoes pagas em virtude de sinlstro e o valor das apblices. Se esse "piano" triunfar, como sere para as companhias nunca transi' girem com segurados comerciantes receio de que eles venham a faiir e os I'' quidatdrios se lembrem de pedir a rec'' sao dos acordos, para novas cobranga^ Verias tentativas tem sido feitas em caso' semelhantes, mas nenhuma chegou a bo"^ termo.

£ funesto erro dos segurados e de s'' ! guns bachareis mal formados e inform®' dos pensarem que a quantia expressa a® . apolice representa o valor exato da ind®" nizagao. J'

0 montante do seguro nSo deve ceder o valor real do objeto a segum^'' porque o segurador n§o paga mas do 0 prego exato. Conv^m queo segurado^'' que com uma parte do risco, para ser cuidadoso com a coisa segurada. 5.

Nao deve ser do interesse do segU'^' do pagar maior premio, do que o 1 s^rio para cobri-lo do prejuizo. . que procede de forma contrerla, estar de ma f^; ter certeza de que o s'''' dente se dara e alimentar a esperanga reallzar um lucro com o contrato de ro, o que seria contra a moral e a orde^.

^Mo dos nscos e de evitar, deligente- mente, a admissao de segurados - gente su^eita - e animada do desejo de explora-las em provelto prdprio", diz M. Ver mont.

^ prudSncia

PerrMu recomenda que na llquidaCao de sinistros. as companhias tenham

A maioria das boas companhias aqui operam, nacionais e estrangeir®!; muito tem fomentado a economia ca pela exatidao dos seus pagament^^' que alcangam cifras elevadas. , £ precise, portanto, que o Estado ^ ja com simpatia essa obra benem^rlta ® cerque de garantias juri'dicas, respeitaO® ao mesmo tempo a llberdade do trabalf^" dentro da drbita estabelecida. Prints Prineiiig POSiCOB,

Grupo S«gundor fivnaMun untdot uma jWllLfHlfc) emtomodr 4% not prMot dntot. Pormotbt aMnEtdlkh. EadgaUu. Eftodoa. Emnudoaa Eniofogtit suas ace&ndo dw/iospam gnwmaiom bem^kt. Por^sA oBrndb aarmnaim fkJStk.

MATRI2

R'O de Janeiro

C.G.C.nP 01.556.539/0001-94

Capital e Reserves-Cr$ 1.400.000

GENTE UNida fe MAIS SEQURO

RJ' F/oriano n?19/50 6? andares

SUCURSAIS

R'o de Janeiro

'Sfo Peulo

Porto Afagre '

Se/o'Horijonte

Curitiba

Golenia

Salvador

Pdrtalera

Vitbrfa

RJ MG

Rue Mereehal Fioriano nPl9/5?andar

RuaSe-o Ben.o,545, 3?e 4? andares R Cei. Genupno.421,8? andar

R; Espirito 83010,616. 7? andar fe d. Embrava

Pea. Gal, Os6rio. 437, 1? andar

Rue'6, n? 297

Rua Chile. 2?/23,s/808'lO

'Rua Pedto Barges 75, 3° andar

Sator Comercial Sul. Ed,S5o Paulo urupos 211/217

Av. Governador Jose Malcher, 6529?

Av, Sete de Setembro. 125l conj, 20S)

de Estados Unidos, durante o ano une\ vendas de seguros de vida (no® emissao de 17 milhdes de ices e 10 milhSes de certificados.

o m novos e renovados, ao todo faturou (em premios) US$ do'er,^ ^ 36,8 bilhaes ta ereer.°^ dez anos, a receisxpanrgo

ranceM^r^l ^ o "Life insu"A-

"aquele fhsurance". Mas, ®if>da ma- estatfstlcas tgm fencffo !!?'' Chama a-

® dos idade e seguros per classes de dorn'®?'®' 16Sfedeles estSo na

•■ss anuak - '"^®'"iores a 5.000 d6la^®*e8tSo ^ ^'"®'dentemente, tamb6m

'^8. Trat ® menores de 15 a-

"*"fa Percentagens que realProDorS ®'<P''®'»®rem ela- balLs^ segurados nas classes tanto !„ ® de frequfln- ^®lacSoarendas^*^"*^ ®

na. f.i <»mpradores anqua- anoi;" "" '"Ixaa qua vto do. 16 aw M ■"••"''I'd??.®!,'"'"'""«o

lanto dlmmi"' ''"•'"apitem a Idila

Para os mais jovens as vantagens do seguro ainda sao mabres. Comepa pek) prego, tanto menor quanto mais mogo o segurado, jd que a experiencia univer sal demonstra haver correlapao inverse entre idade e taxa de mortalidade. AI6m disso, quanto mais cedo se compra o seguro obviamente maior i o intervalo de tempo para acumulaqS'o de poupangas para refor?o de uma futura aposentadoria.

Quanto a status, 6 engano pensar que seguro de vida tenha o cariter de instituiqSo eiittsta. Exatamente ao contrfirio, o seguro (por ser barato} serve e interessa mais ao de menor f-enda, porque esM em gerai nSo tem capadidade econdmiM nem financeira para constituir peculio satisfatbrk). E o seguro 6 um mecanismo para vlabilizar e atd ampliar a capacidade Individual de poupar — sobretudo diante da Incerteza que envolve a duradcTo da vida humane.

Essas verdades estSo ciaramente estampadas no perfil da distribuiqSo de frequSnclas dos compradores norte-americanos de seguros de vida. Em maloria, eles estffo nas classes etdrias dos mais modos e nos nfveis de renda que nSo iffo 08 mais altos.

Para ter se Iddia do. fndlce de dWusfifo do seguro devida nos Estados Unidos, ba«a atentar para mais um dado do "Li fe Insurance Fact Book". Em 1980, os seguros de vide em vigor totelizaram US$ 3,5 bllhdes (em capitals sagurados), 0 qua dau a m^dla da 41.500 ddlares por Tamflia existante no pafi. Entretanto, cbmo havia 85,3milh5a8defam(il88 8egu* radas (BS^as existentes), para estaia midia de capital segurado fol da ordem da

aloiado. nas •nuii.,"™'«''«ntr.6al0r„ild6la7el

lidacisTjZZ': '''"""-'biram o ativo globa^druss'^92 bilh5^'" correspondente a 13 79.hI

remspl Sarantidos refe3un,a'?j^5rcS™rp:r^^^-

no~c ™-

.™e ZTs^'Z-'T"'

do a interup ~ cainbio, tmplican- do a mtervenfao monopolizadora do Estado no marcado da divisas. Mas coL ad ^.,«do? Muitas axperidncia; • sTfifa qlZasZT"'"" "■'"Snoses. le "oeoda da L ° P^P-^io) a curfo?^, ? ' "" X ™ r° PP'd PPd""ca a r» - cPti-

Rracit '3- Atualmente, aqui no veS com""'' ' """■P'P"' ''bawada var^o comparat,va. Estabelacidaa parida-

Balanco S'/p b"

3=BH"=i«

^ "bra - e bo^'Sht

OSCILAQAo cambial

corno ca-mbio, tal da oferta e procura a Z' ® <tdrd£5®"=o™r: xr

"do incompa raais : do jf ^^'■n^ndo incompatrefs OS n em especle, fez nascer n P^Samentos sas, estas ultimasdefinidaTl achamada,i,uid«i„ternSa.;;i:'™

teroZ , =s taxas sj-o pos- d! sr?'f, "" dos ,-nedas P« economias cujas mo- =Pndo comparadas. ^008"^,®®'°

sobre maZ^ ' comantarios

melho™ :''"®''''- Pi'o® r'"*"' compati- feCa,®S5„d"n- hi S r®' '®SUro a risco da cambio, brasileirl sxportadores

espac!tatl be clala 1 "b" P" a opossum aphP ® d"P S rip P'^P'Patico-estaPassadlfutll"^" ®"'-

as ~'"'®' °"''® ba marcado liare 111 bbbricdcsas, nacHiro - ventos quo sopram de d bsla Ofetta a procura

qua nl s f"®' flutuapoes, que nao se confundem nem se parecem Pom as qua atuam sobre os euentos nor

t™lao """ri''""'' da tudo ao ,ogo da especula<?ao. Esse 6 um terfeno noqualo seguro n§o podeaventurar-sp

bion^^foaainIgnifica n ®6^ro inteedesvii^ iqu

aiqu^®^a'Ifceirr. ^grupo

life--|®Suro.

'**• •l&tornaeioiMi de SeguroB, tegurp 6 espBolalliUda,Parafazer do segui'o uma especlalldade como -^nternaolonaldeSeguoof ^ P^°P^e, 6precieo estudar. pesqxiisar. desenvclver novas t6cnlenflm, inovar, evoiuir sempre.

Al6m decontar ainooi^eclmentodemals coiS^®2°® trabalho ^mseguros doemala oiversos tlpos.

Joeia:or^'^^08

Uma tarefa que nfto obedece Umites nem fronteiras. Prova disto s&o OS convSnios e interc&mblos que aInternacional de Seguros mant6m com algumas das malB Importantes e respeltadM seguradoras do mundo, como a RoyalInsurance, a Zurich Insurance Co. e a HaftpfUchtverband der Deustche Industrie com a qual a CIS formou em Joint-venture a xiannover-Internacionalde Seguros S.A..

JaraaInteraaolonalde

MguroB, quanto mats se aprende sobre seguro. male ele se toma neoessgrio.

I>este pensamento nasceuoCiolo CIS de Palestras.

Seu objetivo 6 o i informar. educar. e recer e oferecer nov tScnicas de seguro c for necessirio.

0 Ciclo CIS de Pa tras esta divulgand< seguro em todo o pa 0 resultado serfi maior conheciment seguro, maior const tizaqfto de suas nec€ dades e, sem duvide ampliaq&o do merce E a Internacioni n4o p&ra porai. Porque o papel d uma seguradora co] a Internaoienal de Seguros nfto 6 sb un apblice.

Onde nl'o hS mercado livre, as varta?oes da taxa de c§mbio ocorrem por determinapBes govemamentais,tomadas(ex-post-facto) em funpSb do comportamento da inflapffo e do Balanpo de Pagamerv tos (no Brastl, hpje, bem mais em funcSo da inflapffo).* .

. Assim, em Oltima an^llse, na reivlndicapffo dos exportadores nada mais est^ impHctto do que o desejo da ImunWade (para eles) contra a InflapSo. E quem nao quer essa Imunidade? Se todos (e nSo apenas os exportadores) pudessem desfruta-la, a inflapao acabaria por desmoraltzar-se - ou acabaria ou passaria por me-

xlstente.:

0 problema i qua nif»gu6m constguiu ainda a fdrmula capaz de produz^ esse milagre. Muito menos o seguro.

Quando muito, o que o seguro pode fazer 6 atenuar os efertos da inflapio i sem garantlr contra eles. Como? Simplesmente atravSs de decislfo do prdprio segu* rado. Este, especulando sobre o comportsmento dos (ndices de prepos, pode fixar para sua ap6llce um capital ou valor (em cruzeiros) que Incorpore a taxa futura de , Inflapffo, por ele esperada, e que excede j a taxa de variap^o camblal, pelo governoJi determinada. Fora dlsso,s6 milagre — col* Jj sa que o seguro nSo faz. Jheinaio

COMPAN

.C. 16.104,490- FRRI 090,211.00 Sedt;Salvador-Sthia

Capital e Reservai nm 51-11-81

CrS 2.165.913.000,00

RCTRC

Rio da Janeiro- RJ

PRAQAPIOX-nP 98- 10P

Q»nntl§ d$ QbrlgapStt Contratualt

TEU.263-2002(PBX) End. Telagr.iASSEGURO

Cx. Postal 625- ZC-00

DA ASSOCIACAO BRASILEIRA PARA

f'REVEMgAo DE ACIDENTES RECEBEMOS ASEGUINTE CARTA:'

Rio de Janeiro, 20deabrll de 1982

887/82

Ref:2-1.8

Revistadeseguros

2nnon®"i^''" f^oosevelt;39- Grupo 414 21 ■ RIO DE JANEIRO ■ RJ

^'■ezadosSenhores:

° receblmentoda Revista verelrofl^'^ ^-Sas, refererite ao mesde fe- "^P^ocorrenteano.

tflnte 253 e 267 consta impor® o Gerencia de Riscos Pual 6 ^®9'-'rador Brasiielro", no ^®ncSo h importSncia da Pre1°rledade como da obrlgacV ernpresas brasileiras nianter s'«- co^presas brasileiras cSndio e protepao contra m- pianos de controlede cat^strofe. em inAo t wntroieae cai ^0 do r, agradecemos •JO nOmo rl., A ^ nom T agraoecemos a inclut7d deAqidentJ^a\l'!~''H

Objetivos: Oar conheclmento de combate a Inclndio, salvamento e manobras de desocupatpao de ^reasdetraba'iho, diante de um slnistro.

NP de Partlcipantas: 30 (trinta) porturma Carga Horarla:24 horas

Os curses acima, que sac minlstrados nas instalaipoes das empresas solicltantes (parte teorica com programa adequado aos riscos das mesmas), tern sua parte pratica de combate a Incendio ministrada em nosso campo de treinamento, devidamenteequipado.

Informamos, ainda que, possui'mos um Setor composto de t6cnicos altamente especializados em ievantamentos'de riscos com recomenda(?6es ae medidas preventivas e protetoras aplic^veis a cada caso, bem como^ elaboraipao de pianos de apao para situapao de emergencies.

Sendo de alto interessedas Empresas Seguradoras minimizar os riscos de in cendio, permitimo-nos que-seja examinada a viabilidade da divulgaipao.dos cursos que relacionamos, nesse Orgao.

Demonstramos a nossa grande preo- cupapSo en'eliminar o risco de incendio,

materiaiscau^c^'-

tWadescomcondicSes'drril sua maioria Irrecuper^- ^ Pa 6rea dp P vels.

P^®^ntamos, a s^^u"r'^°elaiod^rr°' expeCtatiya de pronunciamento ^^ainamento e de Fo dp p?°' ^P^^a'tarnos para exZ no Pr«sar-lhes os protestos de nossa elevada

N6s, do Sistema. Bell e V. - usuarios e gerentes de Informagao - temos muito ^comum: nosso ramo sa~o as comunlca?oes. Nossas opera(?6es estao sulertas i regulamentapao por parte de governos fe derals e estaduals; as mudangas de atltudes e expectatlvas por parte dos consumldores sao nosso desaflo; enfretamosj todos n6s, aclrrada concorrencia; uma adequada gerencia dos nossos recursos de caprtaj se torna impossiVel por causa da inNacao; e ^ fundamental qua nossas empreMS continuem a crescer a flm de sobrevl-

posigao "Urn S^culo de Progresso", em 1933, trazia o cabegalho:"A CIgncia descobre, a Indijstrla aplica, o Homem se acomoda". 0 evento celebrava os avangos tecnoldglcos rgpidos, apolado na tese de que OS homens eram servos de seus esfor?os criatlvos. Atg o final da dgcada de 50, pens^vamos que o legi'tlmo resultado do progresso era simbolizado pelas chamin^s expellndo fumaga negra. Na industria de seguros, nos primordios do fenomeno de processamento de dados, medfamos o retorno razogvel sobre o Investlmento pela grande quantidade de novos relatdrlos ge* renclals e operacionals produzidos pela tecnologia.

conslderar, sob a perspectlva histdrica, o ambiente no qual operamos do'yr,"'. a primeira'n.et™e

nL instrumentos passivos da tecnologia, daixando as inven^es e descobartas for™,e radafinir nos-

Sa^ h»'^' «"-P°^=P8as a institui- psas bem como nossas prdprias vidas

-fl„a f das in- ravolupa-o industrial qua es- Wnderam nossas capacidades fisicas. Atra-

^es anrrl"'*'' «"tunica- Pdes, ancurtamos distincias antra os do

P atanaa

wm a telefonia, publicas«es, teievisSo a TOlhores meios de transporte. Hoie atra vis da ravoMo da infornt^tica, eifranta

tws 0 desaflo para axpandir nossas man-

0 folhato-gula publicado para a Ex-

Camlnhamos multo desde a RevoluInd^ustrlal. Hoje estamos na era da Informagao. Os cientlstas e clentistas soci als ji nao tern a mesma visao que possui'am em 1930 e apolam a nogSTo de que nSo somos nds que temos que nos adapter ^ tecnologia, e sim, a tecnologia g que poda Mr adaptada gs necessidades da humanldade quando se examina as tendencias e aplicagdes tecnoldglcas, o future se torna quase preylsfvel, pels resulta de condigSeS' desenvolvlmentos e eventos anterlores. 6' xiste, tambgm, um "future felto por nossa vontade", que g primelramente Ideallzado e que s6 se torna realidade atravgs do esforgo humane. Um futuro formado pelos objetlvos e necessidades humanasdeveser imposto ao futuro "Idgico", aquele qua resutta das forgas tecnolbgicas. Estesmes-

mos cientlstas aconselham cautela. A tec nologia cienti'fica pode soluclonar quase todas as dificuldades que enfrentamos. Mas, as dificuldades reals residirao em se saber reconciliar as solugoes tgcnicas com valoresculturaisda humanidade.

0 impacto da revolugao de informa?6es sobre a sociedade serg ainda maior do que.o impacto de qualquer modificagao t

- se traduzem novos problemasdecontrole administrativo. Todos estes fatos a os regulamentos a que estamos sujeitos e o consumidorismo difundido dao uma idela do tipo de complexidade enfrentado pelo mundo dos negocios.

tagSo de servigos, como g a industria dc seguros. Algm do mais, muitas companhias, a flm de manter seu crescimento, estao expandindo em busca de novos mercados e penetrando ainda mais nos mercados onde atuam. Isto signifies uma con correncia maior - tanto domestica como estrangeira • e expansao geogrgfica. As no vas e diversas operagoes, com suas novas ecno!6gica anterior. Potencialmente, as i- necessidades • administragao g distgncianovagoes rgpldas nas greas de gerar, processar, armazenar e transmitir InformagSes podem liberar o homem para atividades que sJo apenas dele, enquanto as mgquinas se encarregam dasfungoes mondtonas ® rotineiras. A maloria entre nos estg acottumada com um escritorio de mSo-de■obra intensivo; o escritorio automatizado sera um local de trabaiho bem diferente e eremos dificuldades em nos ajustar. Al9

Uma das chaves para o sucesso (e, portanto, para a sobrevivgncia) de uma empresa, nestes tempos complexos, e um melhor controle sobre a qualidade de inumas pessoas sentirao medo: o homem formagoes dlspom'veis a gergncia, possibitrayando li um combate mortal contra a maquina.

Um melhor conhecimento dos oenecios decorrentes da tecnologia pode aju3r as pessoas a vencerem suas apreensoes relagao h tecnologia e inovagao.

tando melhores decisoes. Portanto, os dados sobre operagoes, mercadosi conojrrencia e utilizagao de recursos devem ser mais acurados, relevantes e rgpidos do que sao hoje em dia.

Gostaria de Ihes expor minha percepmoik^ necessidades especi'ficas para

a) o aumento nos gustos de energia

Uma vez expltcado este fate, focalizaremos de uma forma mais precisa a nej^g|. cafjotiiiitas pdio cessidade de comunica^o no escritorio. ores comunicagoes no escritbrio, co- Significa tempo, papelada, gente e, tamcesskj"d^^^"^^tecnologia satisfargtaisne- bgm, mudangas. Acho que os adminlstra- Idgias^ ^'"^''^®"te, reveiar algumas dores deveriam reconhecer que existem ser ca^r ^ ^ dlregao para a qual devem torgas dentro da Industria-de seguros que em pote esforgos dos usuarios representam um importante desafio a monovaste"*^'I ^ prepararem paraas dificagoeseficientes. Sao elas; cnologias.

b) o encarecimento do dinheiro

^ROBLEMAS

c) a necessidade de maior produtividade das pessoas responsgveis pelo Na dgcaria h do andamento dos negocios. tarSo problem empresas enfren- Atg hoje, as empresas pouco tem in® desaflo convtf^'^^ v®stido em equipamentos de apoio para Pital, recursos 1 "ranter fortes o ca- seus funciongrios nos escritbrios: Isto g

amanha controknV '^®'^®'°"®niento dedespeexternos A • ? P''®^"®- de enerQla .H OS Cl P''®visivelmenV ^ol^raram i cusim-

chocante se comparado com a situaqSo em outros grandes industrias. Numa in dustria tipica de manufaturados, foram investidos entre US$ 25 000 e US$ 50 000 aos Pte, n§o equipamentos "de apoio aus

e^ecialmente nao P'"P'^utivi- gados. As fazendas americanas absorvem ustrias de pres- rnais capital ainda, com investimentos

de hoje E DE

que montam a cerca de US$ 75 000 em ^uipamento "per capita". Nossos estudos indicam que s6 existem US$ 2 000 de equ.pamentos de capital nos escritorlos, por funcion^rto. Entretanto, esperamos que as cifras cheguem a US$ 10 000 at6 1985, com o impacto dessa novatecnologta na produtividade emgeral.

Exirte hoje uma reconhecida crisede produtividade nas empresas, principalmente entre os funclon^rios de escritdrfos 0 aumento de produtividade deste contigente nos ultimos dez anos, foi de apenas 6.10 %(ou menos de 1%por ano). Comparando-se com os aumentos de 60%para os trabalhores em fazendas e 30%para os operarios de fdbricas no mesmo periodo, vd-se que esta falta de crescimento 6 dram^tica. 0 problema de produtividade se tornar^ ainda maior durante a decada de 80, em face da grande expansao deste setor de recursos humanos.

MUDAWQA de eWFASE

deslocamento S ™o-de-obra nao especializada em rela- QSo ao contingents de funcionSrios de escrrtorio.

tava ° 9™P0 represen-

Sacf*d» f esta rela^o dever^ inverter-se. Isto causara prob emas porque os sal^rios de funcion^ rras (ou dos "especialistas") representam o ^lor rtem nasdespesasoperacionaisde

Z olZr' ^'f-'^entecontrola .0 desafio da decada de 80 6 elevara ^odufvidade deste setor detrabalho Co

^ 80 a 85%de com ^4™ e dedica'ndo

dades de comunicacgo a nrvel de gerfincij' verrficamos que o alto executive gasta 99 do seu tempo com processes manuals di comunicap^o, e a maior parte com reuni^ oes com outras pessoas, caneta na mao,ok entao, lendo. Sobra-Ihe muito poucotent po para dedicar-se a atividades Individual (decides) ou para soluclonar problemai Atividades estas, que sao, na realidade,K , princ^al responsabilidade do executive.

0 tempo que o executive perde uti- , I'zando os meios disponiveis de comunicapao, absorve o seu die. De acordo com nosso estudo, o excutivo consumiu 53? i das nove horas disponi'veis, em comunica-

face-a-face".-reuni6esformaisouf> ' formais, viagens; 16%do seu tempo com chamadas telefdnicas e 25%Jo dia com comunic6s»es document^rlas. Sobrava-lheapenas 6%para esforgos criativos. tais coroO pensar, analisar e desenvolver id6ias. 1

Consideramos outra parte da hlerarescritorlo - a secret^ria.0 total de /b%do seu tempo 6 consumido com documentosj isto e, ditado, datilografia, copias, anotagao de mensagens e recados telefonicos. Como no case do executivo, seU tempo e manualmente intensivo. Em termos de automapao, existe relatlvamente pouco a seudispor.

Nossa anallse demonstra que a srtuapao descrita acima e a mesma para todas as classes de funcion^rios (executives, ge rentes, profissionais, secretarias e escrlturarios) - elevados indices de tempo dedica OS a processes manuals de comunicapao. As m6dias acima falam per si.

Aproximadamente, 3% do tempo i dedicado S comunicap^o via dados, video, solupoes de combinagoes imagem/"fac-si- solu^es de combinagoes imagem/' .av-ainiile Os cpstos s§o elevados, pois refletern nfo somente as despesas de equipamentos e vendas - passagensa^reas, vei'cu'OS, papelada, contas telefonicas, etc. -, ^mo tambbm os salaries dos usuirios

■nais associados com o tempo do pessoal oonsumido em comunicaipao (escrevendo viajando). Os sal^rios dos funcion^rlos que^controlam estes processos de comunitof° urn adicional nos cus-

^P''0X'madamente, 80-85%dos US$ ow bilhoes mencionados acima dizem resnn'c° ~ Somente 10%maisou me, sao investidos em comunicagoes eleonicas. Conclui-se que existe uma enor-

P®""® aumentar a produtra'viSc funcion^rios de escrltdrios a- de comunlcagSes autom^ticas.

18 - 22%por ano. Mesmo em 1990, mals de metade dos recursos de uma empresa serao investidos em comuniragao oral. 0 segmento de comunicagoes autom^ticas. crescera rapidamente e, at6 o ano 2000, a reiagao acimd serei mantida.

0 desempenho dos pregos de tecnologia de informagao melhorar^ cem vezes at6 0 ano 2000. Os custos com comunicagfo estao decrescendo 25% por ano; os custos de memoria eletronica estSo sendo reduzidos em 40%anual$.

Durante este pen'odo, os custos com pessoal continuarao aumentando consideravelmente.

Os pregos de transmissao digital a baixa velocidade tambbm serao reduzidos (para uso em transmissao digital na area de correios). Transmiss5es vocais, a qualquer distancia, diminuirao - provavelmente 4 a 8 vezes - no mesmo pen'odo. representa urn SMmJ^ Atraves da tecnologia, a comunicaque cresce raoi^mr! ® realgada continuara a ^ damente, ^ razao de sofrer melhorias, permanecendo o meio

dos gerentes, al4m de n.elhorar a quallda" dedeserv,pospres.adosac,ientes'e:gt

NosestudosrealizadossobreasatiW-

O mundo dos negbcios est^, hoje, 'nvestindo US$ 660 bilhoes em comunica<»es nos escritorlos, o que representa entre 20 e 809^dosgastosoperacionaisdaS empress. Alguns destes custos podem ser identificados pela seguinte rela?ao:

a)conversas Individuals 30%

b) reunloes inter-pessoals 42%

c) comunicagao via documentos 25^

Sao/rip ° -""i™ OcuinT"'"^''"'■3''®°^Iternativas.

q sn , ay aumentou da US$ 3 50 p,ra us$ 6,50, noa ultimos daa a nos. Isso mo reflate o custo real. Se somarmos 0 eusto do tempo dcs executivoa

USSTreir ^ ■^"P^sa seria USf 10, aISm disto, hi o cuato de enviar dobrara ata 'was (atualmente 6; 18).

cpnt.° t:rescente de energia repre- senta outra perspectica negra. A despesa qua tr,phcx>u nos ultlmos seis anos, contmuar^ aumentando. Quern poder^ prever quanta atinglrdat^ 1985?

SPr;( "®96ci0S serd devastador. 0 custo de passagens a6reas, alojamento, alugu6isde carros re do^®' ® d«Pesas gerais aumentara^o o deonze horasperdidasatualmente per urn executive pueviaia-ANASAeoinstituto

509^'"''"' Stanford estimaram que 5^das viagens para reunioesde negdclos

rSir por teleconfe- rencias - reunjaes eletronicas. As teleconferencias sSo, tamb^m u

^udo feito numa de nossas grandes sedesprdpriasdemonstrou que;

a) 409sdetodasascomunicagoeseram fertas a djstancias de menos de ouo pes;

b) 30%a distancias de menos de 50 milhas;

®0°

Nototal, pouoo maisde lOlfde otial aTrLrd?"'"''"- PP^S^etoou

informagaes, re-datilografando ou dupli cando documentos. E o que Indica umglgantesco estudo feito pela firma de consultoria, Booz Allen Hamilton, que focalizou 0 t^cnico. 0 profissional e o executivo. E o estudo mals Importante sobre a produtividade feito at^ hoje, e incluiu a industria de seguros.

A produtividade foi analisada sob tres aspectos: como realizara mesma tarefa em menos tempo, como melhorar o desempenho num escrltdrio e como tornar mals fellz o funcion^rio empenhado em reallzaratarefa.

Os pesquisadores verificaram que aquipamentos profissionais • maquinas de ditar, terminals, calculadoras - sao utiltzados pelos gerentes e profissionais menos de 10% do tempo. Seus equipamentoS prim^rios continuam sendo a caneta, 1^' P(s e papel. Portanto, nao 6 de surpreender que as empresas investem menos de metade dos recursos gastos com pessoa' de apoio, em equipamentos para os profit" sionais.

0 estudo conclulu que a produtH'' dade nacional seria beneficiada • em US# 125 bilhoes ■ at6 1985 se fossem utlHz^' dos OS produtos atualmente dlspomVei® para automapSo nos escritbrlos. Esta d' fra foi projetada para atlnglr US$ 300 b'* noes at^ 1990, com a utilizapSo de tecno* logia nascente. 0 beneficio principal ser^ o tempo dispomVel • no caso degerentes® profissionais signiflcaria um ganho de l5^ Nossos estudos junto aos gerenteS ® profissionais revelaram alguns fatos int®' ressantes sobre a natureza de comunicaped nos escritdrios e conx) se identificam Torpas que diluem sua produtividade. ^ meio de comunicapSfo mals usado no escd' torio 6 o telefone - 60%do tempo.

40%de tempo restantes sao consumi*^"^ com a distribulpl'o de documentos.

chamadas telefdnicas recebidas e transm'' tidas apresentam alguns problemas: 529^®^ vezes o destinatdrio nao estd e a chamad^

.. Este carimbo anulador foi Airy divulgado em dezembro passado, /JSSSr ^ eni uma exposigao filat^lica Jgo realizada em Trieste, por ocasiao dos t X ^ General! itaiiana. iimitado e aplicado em cartoes postals que n gravuras do s6cu!o passado. J •? interessados deverao fazer pedido por escrito, anexando um "coupon reponse ofra-

tern que ser refeita ou, ent§o,6 necess^rio aeixar um recado.

Se V. .n5o acha entediante relacionar cada chamada, tente anotar o tempo consumido com uma chamada telefonica: o numero chamado nao responds ou -se um recado que resulta em outro telefonema que nao 6 completado e outro reca do... Depois, hi a chamada recebida que, em 60%dos casos, interrompe uma tarefa', uma id^ia ou que necessita de uma pasta' que nao est^ a mao.

Flquei surpreso ao constatar que,em 21%das vezes, um memorando ou documento i entregue manualmente. £ outra perda de tempo.

Quando consideramosqueo proposl- to destas comunica^oes6 dar ou compartiIhar uma informapa'o com outrem,6 difi'cll classificar qualquer dos processos como boa admlnistrag^o de informapoes. Os equipamentos atualmente disponfveis causam tanta perda de tempo que o gerente pasra a maior parte do dia manipulando equlpamento de informapSo ao inv6s de assimilar os pontos relevantes contidos nas informapoes.

AI6m disso, existe a informapio em St, onde as vari^veis de pontualidade, relevancia e precisao deveriam ser fatores determinando como e quando o recado- seja ele telefonico ou escrito • mereceatenpao.

Ertes mesmos profissionais tinha uma visao clara do que preclsava ser feito quanto aos perigos inerentes i administrapao de informap^o. Primeiro, gostariam

neffctos advindos das comunicapoes- querem controlar pessoalmente a eficacia de transmisslo derecadostelef6nicos. Sequn- do, gostariam de controlar o tr^fego de chamadas recebidas, mediante aplTcapSo de algumas prioridades com atendlmento irmdiato possibilitando a transferencia de ^rtas Chamadas para um momento ma| convenrente.

Com converses individuals - tipicas do neg6clo de seguros este tipo de me-

Ihoramento na administrapSo de infornj poes oferece possibilidades para ac^ com 60%io tempo perdido identificit A chave i a "intelig§ncia", poder de (K cessamento, capacidade para memdria xistentes na atual rede de mesas telefSi cas.

Os not^veis melhoramentos futu'*' na ^rea de comunicapao oral tornarSof aumento da produtividade dos seus cion^rios. Estes melhoramentos incM' armazenamento local, controles de chef' das telefdnlcas, teleconferfincias, respo^t^ e reconhecimento de vozes. '

cidade ]i existe. Assim como atecnologla otimizou as comurlcacoes entre as pes•soas, mSquina,os sistemas verbais homem■miquina e sistemas de slmulap5es verbais ^quina-home.m s§o agora uma realidade. e 86 uma questSo de tempo e de se justl- ^icar a relapSo custos desempenho para tornar pr^tlca sua utllizapSo no mundo de negbcios.

A UtllizapSo detelecomunicap5es por nossos ciientes demonstrou que as reuni6es por meio deste sistema geralmente 25-30%mais curtas do que dS reunioes tradicionais. Os testes realizados nestes servi pos demonstrarr. que z0%s6 necessitam de uma boa conexao para audio. 74%poderia ser melhorado com algum tlpo de gratia ou material escrito. A utilizapSo de um sistema total de apoio audiovisual s6 se justifica em 6%1os casos.

Os sistamasdeteleconferfincla inclulrSo capacidade de comunicap5es via audio-imagem ampliada, e somente vfdeo. Ouanto maior o nCimero de pessoas e mehor o "input", melhores serSo os resulados: reunioes mais curtas e mais bem oraanizadas, decisdes melhores, menos peras de energia com viagens e um padrao ® via melhor, pois os funcionbrios nSo serSo obrigados a viajartanto.

Naturaimente, o campo para automap§o em escritbrios b muito mais vasto do que a capacidade de uma sb tecnologia em atendb-lo. Se analisarmos um dia tfpico num escrrtbrio, e considerarmos as tbcnicas, disciplinas de trabalho, prbticas e metodos utilizados para coletar, analisar, criar e transmitir informapoes, inevitaveimente concluiremos que existe um potencial quase ilimitado para automapao. Cada um destes processos representa uma

os principals benefi'ciosdesta capacid^^'

A capacidade de armazenamento^ mensagensorafs, que poderao maistarw ser recolhidas, permltlrd ao usu^rlo mitir uma sb mensagem a v^rios desti!^', t^rios. AI6m disso, a comunicapao v® nSo interativa substltulr^ muitos dos dos que hoje nSo conseguem ser comp'®*'^ dos, frustrando os indivCduos que ram manter converses enter-pessoaisd

•serd um melhor desempenho, pois o tnero de chamadas necess^rias para co'''^ ail- pletar um s6 recado ser^ reduzido

. Istomentar^ a produtividade, dimlnuind® frustap^o dos executives face a linhas cupadas ou desencontros.

Conseqiientemente, as possibilidad^ que se avistam serao quase ilimit^d^^' inclusive, a fala computorizada e as nologias de reconhecimento de vozes. tros servipos para melhorar as comun'^ poes vocals incluirao o fornecimento ^ sistemas avanpados de cont.'ole de tel®^ nemas, permitindo a manipulapao ordai^ da das comunicapoes, ta'nto para fora mo para dentro, em locals de servipos ^ telefonemas em massa para clientes. temas de audio-respostas e reconhecirna'^ to de vozes continuarao a sofrer melho'^^ mentos.

Um importante passo ser^ quando os sistemas reconhecerem a independentemente do usuario. Esta caP^

Companhia de Segurps

C.G.C.61.665.131/0001 -00

Capital;Cr$ 650.000.000,00 Ativo liquido Cr$ 2.418.377.426,59

Matrix

pad\/ Couto, nP 58 - 59 andar, Sao Paulo. ABX 239-1822 - Telex nP (Oil) 23859 CP 3320 - End. Telegrafico

INDUSEGURO - CEP 01008

- Sucursais

"elem, Belo Horizonte, Btumenau, Brasilia, Curitiba, Fortaleza, ^'orto Alegre, Recife, Rio de Janeiro, Salvador e Sao Paulo

Baun r Escritorios

Join' Grande, Fiorianopolis, Golania, Joao Pessoa, Sam' Maceio, Manaus, Mari'lia, Natal, Ribeirao Preto OS, Sao Carlos, Sao Jose do Rio Preto, Sao Josb dos Campos, Sao Luiz, Uberlandia.

Toda« a«... ^ Ramos em que opera o a idadesde Ramos Elementares, Ramo Vida, Ramo Saude Previdencia Privada.

prablematica onde existem oportunidades para melhoramentos de rela^ao custo/desempenho na area da eletrdnica aplicada.

Os h^bitos e padroes de trabalho do usuano determinarao a flexibilidade doacejo a informapao, igualando-se ^ mobilidade dos profissionais em suas fungoes de vendedores, t^cnlcos ou gerentes. A apllMpao destas novas capacidades tera seu desenvolvimento controlado pelos usu^nos da informagao, como aconteceu na decada de 60, quando os usuarios de sistemas de processamento de dados foram respon^veis pela criapao de muitas novas aplicaqoes, hoje consideradas bdsicas e comuns.

Com o tempo, os sistemas de informapfo a disposiqlo do funcion^rio de escrttdrio irao dinamizar cada fase do pro cessamento de comunicapoes. 0 usu^rto poderd preparar,transmitlr, receber, armazenar e recuperar toda e qualquer mensagem eletronicamente. Podemos esperar que o usuario introduza comandos vocals no sistema sofisticado. 0 resultado sera a crtapao vocal de textos e, alem disso a interag§Q vocal com o computador.

A solupao dos problemas atuals esta no controle correto de telecomunicapoes e^^nos sistemas avanpados para administrapao de informapao. Haver^ uma melhora sensiv^ do ponto<Je-vista de controle, elemento fundamental para uma operaeficiente quando a informapao receb»da de qualquer base possa ser avaliada quase mstantaneamente por urn profissional ou gerente.

vol., "-emirT das capacidades de m cno-processarr,e.,to e computadores(andados), na jrea de processamento de comumcajao oral, A tenddncia para uma

z™ e dal?' digital de vodo da^ftad ° """-old do classificador e cam a operapao de sis temas totais, signlficaria a incorporapSo

das virias modalidades de comuniwiyatuais (vi'deo, dados, vocal, sensorlal, ^ critorio) numa unica corrente de comuii capao eletronica. A melhoria da rela^ custo/desempenho, trazla pelos novosW trumentos de comunicap^o 6, assim W tante emocionante. '

Durante a decada de 80, os sisteny de admlnistrapao de informapao - taistf mo, editores de textos, sistemas eletrfin' cos para 0 correio ou comunicapSo ^ documentos, de arquivos e sistemas camente sensorials - continuarao para temas energ^ticos e de seguranpa. E oO^ reri um avanpo definitive com a inteS'* pao de todos os sistemas. Este avanpo^ manifestar^ por meio de um projeto dar^ ao usuario, no escritdrio, acesso ^ informapoes contidas em qualquer conveniente do sistema.

A informapao ch^ar^ ao recepf! atraves de uma estapao, sendo transn^^ da ou .'ecebida em qualquer modalid^ de comunicapao escolhida pelo usu^f'"' tais como, vocal, imagem,texto ou vi'd^ Em muitos casos, a informapao ser^f^*^ mitlda fntre pontosde uma localidad^" entre t na localidade e outra em ba "' largas oe alta velocidade. .

As utilizapoes encontradas gerentes para as capacidades dos sist®'^ serao tantas quanto as modificapfi®®^^ resultarem as mudanpas de prograrnaP^^ rnqueridas pelos usuarios.

0 custo destes sistemas seri do pela flexibilidade de serem adap^^. modificados e "feitossob medida"to mais aplicapoes sao concebidas usuarios, melhor 6 o retorno sobre vestimento. Dado o fato de um rio ser um local de trabalho e de jj guradora ser uma companhia de segur^f^ software" gen^rico de apoio ds bP''^ poes de sistemas basicos encorajarao 8 sao de todas as companhias - grandes ® ^ quenas. ^

E preciso que um conjunto de parametros operacionais seja lncorP^|i< do ao sistema, para queo mesmo setP'^/ eficiente e permita total capacidad®

gerencia de informapSo. Isto 6 fundamen tal para que qualquer novo processamen to, transmissor ou aparelho perif6rico de ^rminal, possa ser adicionado ao sistema. Assim um alto grau de flexibilidade e poencia de desenvolvimento nos sistemas para escntario ser^ assegurado. A adipSo 'nteligSncia" aos varios componentes s sistemas para escritorios permitir^ a nwrsao de protocolo e meios, possibifpront° ^ conversa" entre terminals diniina ®®-.°P®'"Bndo sob sistemas de disci® 3 vetocidades distintas. necessiHrn'^ tornar-se ^ cn'tico quando as ao informapao se estenderem

instalapSes emergentes, via sat^llte, parecerem pequenas. Os benefi'cios desta tecnologia se tornarao aparentes conforme for provada sua capacidade de custo/benefi'cio. Para transmissoes a iongo alcance, uma grande varledade de escoiha e oferecida ao usuario - cabo coaxial, microondas de r^dio, sat^lrte, ondas leves.

A capacidade de largura de banda das transmissoes por ondas leves de fibra 6tica 4 enorme. Um par de fibres do tamanho de um fio de cabelo, num escritdrio tfpico,tern a seguinte capacidade:

a) 1000 conversas simultaneas

b) 200 transmissoes de dados a 4800 bits por segundo

c) duas transmissoes "a granel" de dados de 56 "Kilobit".

redes futuras

tetiapnr^I^^ ^ransmissoes entre redes "infnissao dT aC^i^zefiamento e transftia de Fibra otica e siste'eves transmissoes por ondas as capacidades das atuais

d) duas conferSncias vi'deo necessitando servipo de 6.3 "kilobit", utilizando somente 75%da capaci dade do par (e ja sabemos que est^ capacidade pode ser aumentada seis vezes mais).

Para transmissoes a curta distlncia, com excepao dos satdlrtes, a mesma tecnologia ser^ utiiizada e seu uso determinard

nr,.™? empresarial sempre se pre- ocupou com a gerencia,de recursos Durante a RevolugSo Industrial, as m^quinas

fnrml - No future, usaremos as in- Wacoes para otimizar tanto os recursos materials quanto humanos.

tSn referentes ao trabalho es- tSo-se modificando por causa das crescentes romplexidades qua se sobrepSem aos problemas de gerencia de recursos. Os emrn^s co°r'" -dais e sabLaT respon- «bilriades e ativriades pessoais. A medida t^to f se diversificam t^to funcionalmente coma geografica' nte. sap obrigadas a desenvolver siste ™s qua da-o mais libardade, allde cda remambfentasdetrabalhorrienorrt : -us?:nc*rios' j.r.i-.-c-rsir ^ corppanhia, e querarp passar ma!s,arp

r? Sra ™ '^P fP'P- ?- mportantftsimo melhorar o pa- drao de v.da po trabalho - o qua e„ par '^PPsmissSo de ZeZf:'- dasloca™n,os

A id6ia de urn escritdrio automati: ao significa uma interapao contmua e guiar entre o homem e a mdqulna, out tre o homem e um grupo de equipamenti. para escritdrios. Para muitos, o relaciof* mento micial n3o ser^ muito fdcil. ^ » sencialmente uma questao de atltude pe» »al a modificapSes e que se manifestad' variasmaneiras, inclusive:

a) Sentimentos de Incompetencil quando 4 necess^rio o empregodi novas habiiidades

b) Medo de falhar ao tentar novol m^todos, procedimentos, relawf namentosde trabalho 1'

c) Ansiedade frente a um futurod®^ conhecido e incerto ]

d) A ameapa da perda de contro" (sentindo-se Ignorado ou desamP^ rado), com a maquina controlar>d^i' o relacionamento '

e) Interrupqao de inter-relacionam®'^' to pessoal, dlferentes padrdes d' vidas, falta de identiflcagao soal com as razoes que levararP ^ modificaqoes.

A chave para solucionar estespro'''^ m^as pessoais est^ no dominio de util'^ Cao. Um projeto Inteligente. dirigldo necessidades do usu^rio,^ fator importal^ te para alcanpar uma InteraqJo "amigdv®'

CQ.C.M.F,33.1?0,085/000,.or

e uma boa utilizaqao. Como disse um autor recentemente. a faculdade de pensar nao pode ser automatizado. mas pode ser estimulada, e disporemos de mais tempo para pensar se utillzarmos m6todos automatizados.

AI6m dos problemas pessoais, existe ^ gama de precauqbes empresariais a rem conslderadas. Financiamento, por e«mplo, para que se justifique o custo de □Wes automatizadas no escritdrio. £ aDlirf-'^^! soluqoes sejam ubiquas I mentn ,4 negdcio, pois o investio rism'^S • ®"''^3ncial. H^, tambdm. vida Citll tecnolcgia cuja antes rr^L quesetornaobsolete sTLT tota'f^ente paga. Is- gere a alternativa da compra direta.

SOS n. SeFenciar diversos recur sos Processamento de daPalavras, teiecomu- acomr^' escritdrios e erergia Torna se tecnotogias. SanlzaSo °brigatdria uma nova or- esforqos gerada^nr'"'"^ conjuraqao de converaencia me recursos. pela '■^doras reconi^ Quantas segu•^earam problema e no- gerente de informaqSo?

•nerentes P'"'aaipais mudanqas automaqSo no escritdrio farSo

surgir uma nova cultura. Num local onde existlrem estapoes computorlzadas de apoio aos profissionais, o mdtodo de traba lho se modlficar^; o "lay-out", moblliirio e atmosfera de um escrhdrio serao dlfe rentes. 0 relacionamento entre as pessoas se modificar^. Quanto mais se "alfabetizarem"com relaqao ao potencial de aplicaCao da tecnologia em comunicaqoes, mais atlvo serd seu envolvimento na seleqao, projeq^o e implementaqao de sistemas pa ra escritdrios no future, como tambdm na modificaqao de seus estilos de vida e trabalho.

O element© fundamental dos sistema 6 a informaqao pura. Entretanto, atd o fluxo de trabalho ser definitivamente deflnido pela Administraqao, ate que se saiba quais os objetlvos reais, nenhuma tecno logia pode ajudar muito a aumentar a produtividade. 0 future da automaqao dependerd tanto da definiqao dos objetivos como do equipamento adquirido pe la Diretoria. Portanto, se a DIretoria nao der seu apoio, esqueqa.

Podemos resumir a maneira como minimizar os deslocamento inererrtes a mudanqas, da seguinte forma:

a) encorajar inovaqoes

b) prosseguir com cautela, aumentando gradativamente os avanqos tecnoldgicos

c) avanqar passo a passo, fazendo tas te no campo

- Foae;292-M2V

• Rua Urugualana 174— ro » CEP;20050 -Pone;292^025 ®

S<o Paulo

• Largo de Sao Franclsm 4a .» CEP:01005- Fo;«:?dl'l 3I. i,f^®|',^ndares

• Rua Pedro Am6rlco, 32 _ ® ' ^^2

Porto Alegre

• Rua doa Andradas, 1484 _ . CEP:90000- Pone: WS12, « 62

Belo Horlzonte 'cEP 30Mn"®c'^"~'=°"'' ^20l

• - F0"e:(031)201-6522/8086/8756

Curltlba

* CEP^an,^^®' 228- con;.904 u-cP. 80000 — Fone: 223-1818

Salvador

• Eslados Unidos,558- saia 411 CEP:4(XX)0 — Fone: 243-0742

d) concentrar-se em mudanpas que t€m alto potenclal de sucesso

e)trelnarosusu^rios

f) apoiar, atraves uma boa educapao, a comunicapao gerencia!

g) concentrar-se nos sistemas de i3so freqiiente

i) medir mudanpas na produtlvidade a cada passo.

i) fornecer equipamento adminlstrativo e de secretarlado, automatiro.

A solupao potencial dos problemas menclonados, atraves da utillzaplio de comunicapao eletronica no context© de temas degerSncia de informapao, que aparecerao a partir da d6cada de 80, 6 enorme. Estes problemas sao a necessidade por uma melhor qualidade e maior rapidezde decisoes, maior produtivldade, uso mais eficiente de recusos valiosos e melhores condlpoes de vida para empregados. E essencial que sej'a desenvolvido um piano de apao a long© prazo, suplementado pela pesquisa e an^lise, elementos fundamen tals ^ projepSo de sistemas que atendam ds necessidades dos usu^rios em sua organizapao. A an^lise das necessidades deve ser tanto quantitativa como qualitativa. Tecnologias aparecerao de todos os lados- processamentos de palavras, fac-si'mile, correio eletrdnico, terminals de dados, impressoras de alta velocidade, aparelhos de jcaracteres visuals, mtcrofichas (armazenamento e recuperapao por computadores), al6m de uma gama de outras habilidades alnda nSo esclarecidas.

Um maior bem-estar material e padrao de vida dependem de inovapao. E um processo criativo de renovaplfo - uma luta para conseguir algo nunca anteriormente alcanpado - que depende, em ultimo caso, do espCrito humano. A inovapSo n§o 6 apenas processo cienti'fico ou tecnico. E um processo humano.

Palestra proferida na ConferSncia de ^mpanhias de Acidentes - Chicago, abri! /set.-ai-Traduzido de Best's Reviewoutubro/81).

Tradupffo - Leah Mary Gray

CDITADA POR

Tec^;lCA EDITORA LTDA.

Av. Franklin Roosevelt, 39, gr. 414

Telefone; 220-3577

Rio de Janeiro - RJ

PIRETORES

IVO ROSAS BORBA

LUIZ MENOONQA

WILSON P. OA SILV^

REOATOR

flAvio c. mascarenhas

SECRETARIA

CECILIA OA ROCHA MALVA

PUBLICIDADE

PAULO ROBeRTO BOHSA

REPRESENTANTES NOS ESTADOS

SAOPAULO

I see BRASILEIRA DE ClENCIAS DO SEGUf"^

ISr. WALDYRtOPES OE SOUZAl.

PRApA DA BANOeiRA, AO. 17? ANDAR.

BELO HORIZGNTE-MQ.

SINO. OAS EMPRESAS OE SEGUROS PRIV. ^

CAPIT, (Sr. EOSON VILtLA).

PORTO ALEGRE- RS.

S'NO. DAS EMPRESAS OE SEGUROS PR'V CAPIT.(D. EUNICE A9DALAH).

RUA OTAVIO ROCHA, 115, 7° ANDAR

SUMARIO

Gerencia de RIscos • Luiz Mendonpfl

Per qua as Clas, cativas sao formada® pelas 500 maiores empresas? — David Ley e IVars Pert!.

O que a Revista de Seguros publicava ha 50 anos.

Opiniao da Revista

Cartas do Leitor

Automaqao para escritorios na de seguros - Norman R. Holzs''

ANO LXII ~ nP 731'

MAIO de 1982

Composto e Impress©

Mauro Familiar - Editor

Rua Maxwell, 43-A ■ Tel.:208-4345