lilj ? Ik

de

circulaqao OSeguroHospitalarltaliapresenta Hospitail ChMt-HoWttoli As vendas de seguro-saiide acabam de ganharum no e muito mais vantajoso. .. Maissauda para assuasvendas. VQ ammo: o ingresso no mer- moaquelasdemaioremeroen res informa?6es cado de uma novidade revo- da. Basta que o clienle atre ^ ucionana,oSeguroHospita- sente o seu cheoie HoK" ^g".'"^dora,alravesdo SIS- lar Itau.com Hospitaii. taii, que vale pelos dois F Informaijoes de ^ E a oportunidade de vq- que ele vai ter - Sao Paulo - lel • ce oferecer a seus clientes monSt^enTqueTS^^ Rio de Ja^ ■ ■ apolice, a tel.: (021) 220-3620 Aproveile este lancamento para aumentar suas vendas e oferecer a seus clien tes um seguro-saiide inedito — wiv-wci u seus Clientes urn seguro hospitalar compietamente desburocratizado, Scm necessidade de depositos ou guias de interna9ao, em qualquer situa^ao, mes■ - Lvi.. zzu-jb< tparticipedeste sucesso. Seguroj RIO DE JANEIRO maid de 1984

Mais

63anos em

COLOQUE NO SEGURO O PAIDE

SEUS FILHOS.

Amar os filhos sobre todas as coisas e dever de pai e e muifo . bonito. Mas existem muitos tneios de provar que voce quer o bem deles, alem do seu carinho e da sua presenga, Porque ninguem sabe se voce estara presenle(odo o tempo que eles precisarem. Nessas horas,.um Seguro de Vida Bradesco deixa as coisas bem menos dificeis para quem fica. Coloque no seguro o pai de seus filhos Custa pouco e vale mais do que voce imagina. Principalmente quando eles ja nSo puderem contar com voce. Afinal, pai so lem um.

ASSOCIAgAO PAN-AMERICANA DE FIANQAS E GARANTIAS

A "Associagio Pan-Americana de Fiangas e Garantias" reallzou aqui no Rio de Janeiro de 7 a 9 de maio.a oitava Assembleia-Geral

No Brasil.a atividade afiangadora.quando exerclda pelo mercado SBgurador.toma a forma do seguro de garantla de obrigag58e oontratuars. 6 modalidade alnda nova no Pafs.pois vem aendo operada ■a poudo male de quinze anos.Apeaar disso,aloanpou boa e rapldaevoluoao.agora e apenaa transitorlamente desaoelerada pela copfenpao do oreBcImentd da eoonomla naclonal - problema de resto tambem enfrontado por todas as modalidades de seguros e pela grande niaioria dos setores produtivos do Pais.

^ Entretanto.pelo bom desempenho que vim aloanpando as exportapoes de servlpos no conqulsta de meroados extsrnos.novas perspeo^ ivas so abrem ao seguro de garantia de obrlgagBes contratuals due e pepa de Importinoia fundamental naquele segmentq do procesSO exportador nacional.

Essas perspectivas.no entanto,somente serio razoavelmente aProveitadas se ps mercadps seguradores se artipularem,intarnapipnalmente.para uma prespente pritloa doe "fronting" .Pels as exporaooBB de servlqos.lmplicando deslooamentos de empresas para a rea izaqao de obras no exterior,postumam esbarrar na preferinola dos por a ores por seguros fmtos em seus prdprios palses,cujos merPodos seguradures;no entanto,tendem i retraqgo de garantias par osponheoerem as empresas exportadoras(estrangeiras) e os oorrespondentes riscos de Inadimplincia cuntratual.

Asaim.o "franting".assoclando seguradores dos dois meroados envolvrdcs na masma operagio de oomora-e-venda de servlges □ na vordade o Instrumento efloaz de apilo g expansio do seguro'de ga rantia de obrlgapies oontratuals.Esse fol um dos grandes e obje-os temas da assembliia agora reallzada no pm ue lanelro pL

^^^ociaqoo Pan-Amerloana de Fiangas e Garantias,eujes membros pob„ oontrlbulgio ao esforgo dos exportadores

. B serviqos na conqulsta de meroados nxta..n„...

..I! . . m

O

SEGUROS ^ ''' ■■ -i V'. .t

BRADE5CD

Revista de Seguros/maio/84

Companhia de Seguros ALIOCA DA BAHIA

C.G.C./M.F. 15144017/0001-90/0023

Seguros de lr»cSndio, Vidros, Roubo, Tumultos, Transportes Marrtimos, Terrestres e /\6reos, Automdvels, Cascos, AeronSuticos, Lucros Cessantes, Fideiidade, CrMlto Intemo, Responsabilldade Civil Geral VefculosFacultativo e Transportador, Rural, Habitacional, Riscosde Engenharia, Riscos Diversos, Global de Bancos, Garantia de Obriga^oes, Acidentes Pessoais, Danos Pessoais — VAT, Opera?6es Diversas e Vida em Grupo.

CIFRASDOBALANQODE 1983

Capital e Reservas 63.127.766.742,03 Receita Cr$ 62.256.763.208,'l5

Ativo em 31 de dezembro Cr$ 93.590.758.253,09 Sinistros pagos nosOltimos 3 anos Cr$ 12.852.665.537,06

Insolvencia eseguro

A nao ser a falencia, nada jusifica a inadimplencia definitivae rremediavel da empresa.Para esta, ® falencia e sua propria morte.nio penas comD ente economlco,mastame necessariamente como pessoa juridica.

Luiz Memtonga a terra,casos existem de transitorias dificuldades financeiras da empresa,situapoBs em que e viavel e ate recomendado o acordo das parres para liquidagao do debito vencido.

COnSELHO de ADMINISTRAgAO

Pamphilo Pedreira Freire de Carvalho — Presidente.

Paulo Sergio Freire de Carvalho Gonpalves Tourinho — Vice-Presidente

FrarKlsco de Si Junior — Vice-Presidente.

rio falta de pagamento obrigagao liquida e certa.quan- ° 0 deyedor nao esteja em falencia oroximo dela.reduz-se a calote uro e simples,violaqao de direito ue resulta em dano financeiro pa^ 0 credor.E o calote.alem de aS^essao a patrimonio individual e Particular.e' ainda ameaqa de agresao a propria economia coletiva.Por Pdo o organismo desta ultima, ele Pertamente se irradiara,como enfer''lOade progressiva e daninha.se a empo nao ocorrer a a?ao preventia de remedios verdadeiramente ericazes.

DIRETORIA

ftiulo Sergio Freire de Carvalho Gonpalves Tourinho—DiretorSuperintendente

Luiz Carlos Freire de Carvalho Gon^aives Tourinho — Diretor

Jos6 Maria de Souza Teixeira Costa — Diretor

Antonio Tavares da Camara - Diretor

Fernando Antonio Sodr6 Faria — Diretor

Sergio Charles T6bero — Diretor

Femando Lopes Nunes — Diretor

MATRIZ:Salvador/Bahie

^CURSAtS NAS CIDADES DE: Sao Paulo — Rio de Janeiro — Porto

Alegre - Fortaieza — Recife — Belo Horlzonte — Manaus - Teresina — Sao

Luiz - Maceib — BelSm — Natal — Aracaju — Jo£o Pessoa — Curitiba — Vit6-

ria — Brasilia — Goiania — CuibS — Camno Grande.

AGENCIAS em TODO O PAI3

Assim.e porque atrave's da ofen^ ao interessG individual o caloal?e v5o para a drbita mais amPia da injuria contra o interesse 6eral,o remedio contra ele nho poe ficar ao arbitrio de cadaum,deando ser instituido per lei e miistrado pelo Poder'Judiciario. 0 ^emedio sm toda parts consagrado e 0 instituto da falencia.decretada Pela autoridade judicial.E a isso ogicamente nao se expoe a empres SQlva'vel.que esteja exercendo ati^idade lucrativa.Sd a falta absoiuta de recursos financeiros ou a ^pos^sibilidade deacordocomo ereor pode levar alguma empresa a inadimplincia.O calote.como simples manobra para obtentjio de vantagem, e pratica desestimulada pela arma que a lei p6e nas maos do credoria promo?io da falencia judicial do devedor.

Mas.nem tanto ao mar nem tanto

Revista de Seguros/maio/84

□ seguro de credito a exportagao^que tem per objeto a cobertura do risco de insolvincia do devedor. evidentemente nao pode nem deve adotar 8 observar ojtros princfpios e criterios.senao os da legislagao pertinente.que protege e resguarda o^credito por motivo de interesse publico.D credor e sua seguranga nao se podem arvorar em juizes da insolvencia do devedor.Nem o segu ro pode ser convencionado para cobrir simplesmente o calote —o que seria institucionaliza-lo, consagrando pratica antieconomica e injuridica.

Se 0 credor negligincia ou descura.abstendo^se das providincias que a legislagao poe a seu alcance em defesa do seu creditojse o cre dor nao promove a apuragao judici al da insolvencia do devedor, em tais hipoteses nao pode transferir OS onus e efeitos da sua incuriaao segurador de quern tenha compradogarantia contra o risco de insol vencia do devedor.Dai a apolice de seguro^ de cre'dito a exportagao conter clausula de isengao de responsabilidade da seguradora. na hipotese de transcorrerem 180 dias de vencimento(inicial ou prorrogado) da dicidasegurada.sem que ocredor tenha dado aviso ou noticia da 1nadimplincia do devedor ou ao menos de sxpectativa de sua iiscivencia.O decursG desse prazofseis mesBsJde alheamento do credor.naverdade bem que caracteriza seu desleixo — por cujas conseqUincais nao pode responsabilizar a empresa seguradora.

J i

SegUFO: guantomais t^cniso, maissegura

Como uma seguradora independente nao Ijgada a grupos financeiros, a ]iiternacioiial de Seguros e totalmente voltada para o seu produto: o seguro. Isso significa pesqulsar, criar e desenvolver sempre o seu produtio para txDrna-lo mais cxDmpleto e capaz de atender um mercado oada vez mais sofisticado.

Um tzrabalho de especiaJistas que se dedicam unlca e exclusivamente ao seguro. Especiaiistas que colocam a tecnica do seguro em primeiro lugar.E que podem somar a sua tecnica o coniiecimento e a experiencia dos corretores para oferecer um seguro ' malsseguro. /j lugar!

(Segurador sub-rogado)

Embora no ambito preto^^i-ano 0 problema da sub-roga^ao do ®«^gurador nas indenizagoes pagas em contratos de seguros terrestres ca^mhe para uniformiza9ao, no campo Qoutrinario ainda esta sujeito a ^i^eqlientes resis tencias. Estas se P^^ojetam nas decisoes dos Tribunajs,em votes vencidos que nao tern ^ogrado exito nos reexames dos juLS^dos.ContudOjgrande parte se fir"ia em pressupostos respeitaveis ,os ^)f^^s,num momento ou noutro, poderao vir a ser acolhidos, mesmo no upremo Tribunal Federal,apesar da ^mula 188.Nossa ordem juridicanao ^colhe 0 sistema de jurisprudencia ^ormativa,de sorte que as Suraulas J^efletera.apenas ,a tendencia domi'^ante em certo momento naquela Cor•^e.conforme a orientagao doutrinaque se sobreleve entre os memoros que a componham.Na verdade, os faciocinios de que se serve grande parte da corrente que segue o preceico da Sumula 188 sao tecnicanente precarios.

Os argumentos mais contradigos em favor da sub—rogagao legal nos seguros terrestres sao: "Enquanto vigorar o artigo 728 do Codigo Comercial,a seguradora continuajra tendo agao regressiva con tra terceiros para ressarcir-se da importancia que efetivamente pagou, ate o limite previsto no contrato de seguro"..."Nao se distingue, no entanto,para esse efeito,entre se guro maritimo e seguro terrestre." (Tribunal de Algada do Parana,Rev. dos__Tribs.,vol.454.pag.249);Em relagao ao dever de reparar do cauRevista

IEDO BATISTA NEVES - Advogado para a REVISTA DE SEGUROS sador do dano,e ele,segurador, um terceiro interessado que solve a divide do sujeito passive da agao reparatoria fundada em culpa aqui-' liana".(Tribunal de Justiga doDistrito Federal,Rev.For.,vol.227,pSg. 121).Em sentido contrario afirmase que,no seguro terrestre,"naopode ser aplicado o disposto no art. 728 do Codigo Comercial,pois se trata de regra restrita ao seguro maritimo".(Trib.Federal de Recursos, voto vencido,Rev.For.,vol.236 ,pag. 105); a sub—rogagao do seguradornos direitos e agoes do segurado ajmente se encontra no Direito Comercial Maritimo."(Tribunal de Justiga de Minas Gerais,Rev.dos Tribs.,vol. 440,pag.207);0 segurador,ao pagar 0 valor do seguro,nao o faz como terceiro nem paga debito alheio; cumpre com^obrigagao propria, por ele contraida com o segurado, no contrato de^seguro,em contraprestagao ao premio que aufere." (Tri bunal de Justiga do Estado da Guanabara,voto vencido,Rev.de Jurisprudencia do Estado da Guanabara vol.20,pag.244). * Sao esses,basicamente,OS argu mentos que se encontram para admitir ou inadmitir a sub-rogagao no' seguro terrestre.

3. Na doutrina.onde a jurisprudencia tem escora, as justificativas sao,naturalniente semeIhantes.

I' i' 1

0 Internacional de Seguros SEGURO TERRESTRE*

de Seguros/maio/84

Forte corrente nao admite a aplicacao,ao seguro terrestre.da regra do art.728 do Codigo Comercial

As normas que disciplinam a sub-roga^ao sao derrogatorias do direito comum, e nao permitem interpretacao extensiva.ou aplicagao analogica.CARVALHO SANTOS,fundado em magisterio de CARVALHO DE MENDONgA, diz que a sub-rogagao se opera,exclusivaniente,por forga da lei, de pleno direito.A materia e de indole restritiva e a lei,somente ela, pode indicar os casos nos quais se opera.Adverte que "sempre se entendeu assim:a sub-rogagao legal euma derrogagao do principio geral, que nao permite adquirir direito deoutrem senao com o concurso da vontade daquele que transmite e daquele que adquire,e per isso raesmo,em razao desse carater derrogatorio,a sub-rogaqao legal e de estrita interpreta5ao,devendo fundar-se em disposiqao especial de lei.Ela nao pode sair dos limites que Ihe foram traqados pela lei,nem ser aplicada por analogia" - conclui,invocan— do doutrina estrangeira.(CodigoCivil Brasileiro Interpretado,Livraria Freitas Bastos S/A,6a.ed. vol. XIII,pags.62 e 63).

Esta certo.Por isso, dize r-s e, no que toca aos seguros terrestres, que,"enquanto vigorar o art.728 do Codigo Comercial,a seguradora continuara tendo ajao regressive",nao e de boa hermeneutica.Ate ainaovai o alcance do artigo 59da Lei de Introduqao ao Codigo Civil.Entretanto,mesmo aparentemente s ub mis s o a doutrina,CARVALHO SANTOS forqa a interpretaqao para agasalhar a sub -rogaqao legal no seguro terrestre.

De fato,analisando a regra do inc.Ill,do art.985- "Do ^terceiro interessado,que paga a divida pela qual era ou podia ser obrigado no todo ou em parte" -,escreve que_"a origem e a natureza deobrigaqao nao interessam para os efeitos da sub-rogaqao.Quaisquer que elas sejam,desde que haja a qualidade de co-obrigado da parte de quern paga, opera a sub-rogaqao."(ob.e v.cits., pag.79).

Em face disso,e com reraissao a acordao do Supremo Tribunal Fede ral,assevera que "a seguradora"pagando o sinistro,fica sub-rogada nos direitos do sinistrado como resulta dos arts.1.432 e 985 ,n9III, do Codigo Civil". (pag.81).

Irrecusavel que esta e uma interpretaqao torcida da figura do "terceiro interessado"a que se refere a lei.No ensinamento de CLOVIS BEVILAQUA esse terceiro eo devedor solidario,o co-obrigado daobrigaqao indivisrvel,ou o fiador.

(Codigo Civil Comentado, Livraria Francisco Alves,11 a.ed.vol.IV,pag. 116).

0 que caracteriza a posiqao do terceiro interessado com respeito a divida e que ela,total ou parcialmente,e de outrem.Tal nao e a posiqao do segurador.A divida que_ ele paga e sua.6 da contraprestaqao por ele assumida em con s e qlSenci a da prestaqao do segurado.

No suporte fatico do inc.Ill, do artigo 985,ha divida de outrem. No contrato de seguro,nao.0 segurador presta a obrigaqao mesrao quetransportador nao tenha,perante o segu rado,qualquer dever de reparar. Se o risco assumido pelo segurador se realize por culpa de terceiro, ainda assim nao e divida deste que o segurador paga ao liquidar o sinistro.f debito proprio,embora gerado por fato ilicito daquele. Afirmar diferente e baralhar o problema.Dai ser necessario regra expressa,como a do art.728 do Codigo Comercial,para que haja sub-rogaqao legal.Quem nao percebe i s t o e^stara em divorcio de principios basicos do direito e dos processes tecnicos de sua aplicaqao.

4. De outro lado, a subrogaqao negocial,comum nos contratos de seguros,conforme reguladaem nosso direito positive,e, naverdade,uma cessao de creditos,( PONTES DE MIRANDA,TratadOjBorsoi,2a. ediqao,tomo 24,pags.286/287).

Deixemos,todavia,maiores perquiriqoes sobre o problema e examine-

mos as regras legais que discipli nam a sub-rogaqao convencional frente ao contrato de seguro.

Ja foi visto que as normas sobre Sub-rogaqao nao admiteraanalogia; sao de interpretaqao estrita.

Diz 0 art.986:

"a sub-rogaqao e convencional:

Diante dos textos da lei, vejamos a posiqao do segurador sub-ro— gado,tendo-se em vista o contrato de seguro ante a relaqao obrigacio— nal ex-delictu entre o segurado e o causador de dano;e a do contrato de seguro como instrumento de subrogaqao negocial.

pagamento de terceiro e expressamente Ihe transfere todos OS direitos.

I - quando o credor recebe o II

E estabelece o artigo 987:

"Na hipotese do artigo antece dence ,n91,vigorara o disposto quanto a cessao de creditos(arts.1.065 a 1.078)

De seu tumo,adverte o art.... 1.067, caput:"

'Nao vale,em relaqao a terceiros,a transmissao de uncredito se nao se celebrar mediante instrumento plSblico, ou instrumentoparticular revestido das s o len i dades do art.135 (art.1.068)."

0 conceito de terceiro interes sado fixa a posiqao de alguem ,que, nao estando dentro da relaqao juridicajpode prejudicar-se por efei tos que ela irradie .g este o ter ceiro a que se refere a regra do inciso I do art.986? A toda evidencia,nao;tanto assim que a lei, por remissao,o equipara ao cessionario. Portanto,o terceiro ai nao precise de ser interessado na relaqao juridica.Ele pode ser inteiramente estranho a ela.

Na irradiaqao dos efeitos das o~ brigaqoes ex-delictu,o segurador,a primeira vista, seria terceiro na relaqao negocial sub-rogante entre ele e o segurado.Isto,todavia^o acontece em aparencia,pois o paga mento que ele faz nao e ex facto alieno,porem ex contractu.Por is so,a sub-rogaqao negocial do segu rador se apoia em pressupostos ar-

ARGOS-COMPANHIA DE SEGUROS

incAndio,Lucres CesMr^tes,RMponsabllidade Civil Facuitativa de Veiculos,Responsibiiidade Civil Geral, RIscos Divereos, RIscoa de Engenharia, Roubo,Transportes,Tumullos, Vidros, OPVAT Habltacionai. Global de Bancos,Garantia de ObrlgaqOes Contraluala, FIdelldade,Cr6dlto ft ExportacAo Cascos,Automdvels,Aeror\autlco8, VIdaem Grupo,Acldentes Pessoais.

Rio da Janeiro

•Pra^OlavoBllac,28 — ie^al7.*andaraa

>CEP:20041 — Fone:292'002S

•Rua Uruguatana, 174 — Q*, 7* a 87 andarea

CEP 20050 - Fona: 2920025

88o Paulo

•Largo de Sao Francisco.34 — 1* 2* a 37 andaru

CEP:01005- Fonat:(011|37.d601/37-96Klf34M322

•Rua Padro Amerlco.32 — 97 andar

Alagra

fialo HorttoMa

• Rua Goilacaias.333 — conj. 1201

CEP:30000- Fona:(031)201-BS22/eoe6r875e

Cuillfba

• Rua Maracrial Florlano Paixolo, 220 — con|. MM

CEP:80000 — Fone: 223-1018

> Av. Eatadoa Unldoe,958- wla 4ii

CEP:40000 - Pone: 2430742

oa Andr

•Rua dot Andradas,1404 — Conja.80,81 a 82

CEP:90000- Fona: «0912)29-7194

8

Revista de Seguros/maio/84

C.O.C.M.F. U.I70.0eS/0CIOV(»

FUNDAOAEMmsJ

CITIDAN<^ wm Revista de Seguros/raaio/84

tificiais.

Aceite-se,contudo,para argumentar que ele seja juridicaraente correta.Como fica o instrumento desse negocio - a apolice de seguro - diante da regra do art.1067? Nela ha norma imperativa,dizendo que requi sites tera o instrumento jarticular da sub-rogaqao para valer con tra terceiros. Ademais,t4)i lex men distinguit nec interprets distiguere debet, e principio consubstanciado nas regras do art.49 da Lei de Introdu^ao ao Codigo Civil e do art.126 do Codigo de Processo Ci vil.

Nao sera, portanto,impertinente ou inoportuno lembrar liQao de PON IES DE MIRANDA. No comeqo do art. 986,o Codigo Civil fala de sub-rogagao convencional, mas o inciso I e referente a negocio juridico que se nao pode considerar de adimplemento com sub-rogaqao.Ai, evidentemente,se segue credito,de raodo que OS arts. 1.065 e 1.078 tern de ser estritamente atendidos.Nao ha_subrogaqao pessoal, ha transmissao no fato da cessao."(ob.vol.cits.,pag. 290).

5. 0 probleraa podem ser posto em outros termos,e sem violaqao dos princlpios.Nao e porqie o segurador recebe uma prestaqao pela cobertura dos riscos assumidos que se Ihe corta a legitimidade de pretender ressarcir-se de Indenizaqao paga por fato de terceiro. No fato culposo deste incide a regra do art.159 do Codigo Civil e o dever de indenizar nao se elide porque o prejuizo se transfers para o segurador em razao do contrato de seguro.

Sao duas relaqoes juridicas distintas,que nao se cruzam nem se integram.Ao contratar o seguro,o segurado se cobriu de prejuizos por danos oriundos de caso fortuito, forqa maior e fato culposo de outrem.Realizado o risco,ouseja, sobrevindo o sinistro, seu prejuizo qualquer que Ihe seja a causa,sera

indenizado pelo segurador.Se ocorreu por fato culposo do transportador,lesou a atividade industrial daquele, que nao precisa de sub-rogaqao legal ou negocial para legitim'ar pretensao ou ressarcimento.E nao se cogitara do art,1.524 do Co digo Civiljporque,ante o contrato de seguro,sua invocaqao nao tem ba se jurtdica.

E de ver-se,assira,na genese de interpretaqao que entende aplicavel ao segurador a regra do incisoIII, do art.985,que ha erro evidente no confundi-lo com a figura j uriCdi ca do co-obrigado.Dizer-se,por conseqllencia, que ,obr.igando-se a indenizaqao de prejuizos resultantes de riscos futuros,em havendo o sinis tro por fato de terceiro,o segura dor seria co-obrigado deste perante 0 segurado,e gritantemente falso.

0 co-obrigado e o co-devedorrauitas vezes confundidos,embora juridicaraente distintos - sao participes com outros de uma mesma relaqao obrigacional,na qual se embute a divida,legal ou negocialmente.

No contrato de seguro, a preten sao do segurado ao recebimento da indenizaqao nao decorre do fato cul poso, per se,do transportador, mas sim da realizaqao de urn dos riscos contratados.Nao resulta,por isso, de qualquer co-responsabilidad^ no delito do transportador.A posiqaodo segurador,em face da ilicitude do transportador - ou de qualquer ter ceiro em razao de cujo ato culposo teve realizado um dos riscos do contrato -,e a de lesado.Na relaqao delitual que dai surge ele esta em polo distinto do transporta dor.Se fosse co-obrigado estariano mesmo.Assim,quando paga indenizaqao por prejuizos gerados por ato cul poso do transportador. foi ele se gurador,o prejudicado em suas atividades industrials.Consequentemente,nao precisa de sub-rogaqao pa ra ressarcir-se;sub-rogaqao que,de resto,e um artiflcio tecnico - defeituoso - de que se serve a ordem judicial a beneficio do equilibrio

Revista de Seguros/maio/84

no comercio juridico.

Acordao do Tribunal de dustiqa de Minas Gerais,no seguinte passo,deixa claro que asoluqaopor nos apontada e a mais simples, nao se precisando,para chegar a ela, dos artiflcios costumeiros e dos quais ele proprio se serve:"Contra ® afirmativa dos que insistem em enxergar no pagamento do sinistro uma contraprestaqao dos premies que 0 segurador recebeu,responde-se com vantagem com o arguraento de que a sub-rogaqao restabelece um equili brio rompido,fazendo incidiraresPonsabilidade da dlvidaem quern; verfadeiramente deve suporta-la. Por ^sso mesmo e que adverte um aresto deste Tribunal,relatado que foi pe lo saudoso Des.MENDES FILHO: 0 reconhecimento_deste caso de sub-rogaqao^se impoe corao injunqao dos princlpios que formam o sistema da ^nstitituiqao do seguro... cessando com a liquidaqao da apolice o direito da vltima contra oculpado, Uada aconselha que,em conseqllencia, desapareqa a obrigaqao do culpadaa reparar o dano,a qual vai enccntrar uo citado art.985,III.do Codigo Ci

vil »^a designaqao de novo credor, que e a empresa seguradora,nos limites,e claro,da indenizaqao por ele paga ..."("Minas Forense",vol . II,pags.196-197).Caso contrario,seria consagrar a irresponsabilidade do terceiro que,as vezes,por oilpa, e o responsavel unico pelos prejui zos do segurado".(Rev.Forense, vol 202,p5gs.208/209).

Apesar da revo 1 uqao havida em muitos conceitos geometricos,o de que 0 caminho mais curto entre dois pontos e a reta,que se trace de um ao outro,ainda e tido como verdade.Em direito tambem esta ver'dade e presente no sentido de que as soluqoes "a latere"nunca sao as meIhores.No caso sob comentario,e de ver-se que a reta sera a aqao do segurador,como lesado, contra o transportador,nao se precisando de tantas curvas e de tantos desvios quais os que impoe o remedio arti ficial da sub-rogaqao,e de que o julgado transcrito e um exemplo veemente.

*Capitulo do livro CONFLITOS DE JURISPRUDENCIA.Za.ediqao,vol.II no prelo.

Interamericana, Companhia de Seguros Gerais

American Home Assurance Company

RIO DE JANEIRO;RuaSenador Darttat, 70/74,9P andar

Talafona:240-7722

SAO PAULX);Pra^da RapOblIca,497,6? andar

TaltforM:222-1422

Endartpo Ttlagrlfioo:"AMINTERSUR"

10

1 Revista de Seguros/raaio/84 11

SEGURO DE OBRIGAQOES CONTRATUAIS MOSTRA

RAPICO E SIGNIFICATIVO CRESCIMENTO

B BM

BBM Participapoes SA

Banco da Bahta

Investimentos SA

Bahia Corretora de Cambio e Valores Mobili^rios SA

Companhia de Seguros da Bahia

BBM - Bfasil Previdincia

Privada SA

BBM- Agiart EmpreendinDentos e Participacoes Ltda.

BBM ImobiKaria S/C Ltda.

BBM Empreendimentos SA

BBM Agropecuiria SA

BBM Servipos S/C Ltda.

Bahia Viagens e Turismo

Ltda.

Petroqufmica da Bahia SA

Pronor Petroquimlca SA

BB M 6 a nova assinatura de um importante grupo de empresas que atuam em diversos setores da nossa economia com responsabilidade e dinamismo.

B B M 6 a identidade de toda uma equipe de elevado nival de motivaqao e protissionalismo, que vem desenvolvendoumaestrat6giaseguradeexpansaoeaprimoramento.

Tendo como empresa holding a B B M Participacoes SA e liderado pelo Banco da Bahia Investimentos SA,o grupo estende suas operaqoes do Estado da Bahia ao Amazonas,ParS,CearS.Pernambuco, Brasilia.Goiiis, Minas Gerais, Rio de Janeiro,Sao Pauio,Parent,Santa Catarina e Rio Grande do Sul.

Venha conhecer 0 trabaiho do BBM.

Um grupo gue continua se aprimorando e Investindo no fuluro com a coniianpa que sempre demonstfou no passado.

'0 Seguro de Obrigagoes Contratuais tenha adquirido status de ramo autonomo em 1974.elG "alcangou rapidoe significati° volume de premios acusou,no final do ano pas- sado aumento real deJ42%,em relagao a 1974.Isso atesta, nao apenas do de economica nacional abriu espago a um dinMico merca- D&rtl 9arantias,mas tambem que o setor do seguro tern condigoes de su- de faixas cada vez maiores desthi.H pf i; Essa afirmagao e do Presldente da FENASEG,Sr.Victor Arp trabalhos da VIII Assembleia-Geral da Ascernrper&""r9 ^ G-ant1as,realizada no Rio PalaPresidente da VIII AssemblSia.ele destacou que,"na 5rea em de servigos.em que se tornaram competidores os paTses ^ contn-buisHo do segu?o quLto tima -1° nos.os seguradores.a pratica do "frGnting"era ulde QaJanJjfdrolf""'-™ operacional do'seguJo garantia de obngagoes contratuais".

E 0 seguinte, na Tntegra, o discurso do Sr.Victor Arthur Renault:

"Agradego a Associagao Pan-Ameicana de Fiangas s Garantias a ^nha escolha para a Presidincia _ ®sta Assembleia.que pessoalmente ■""Jito me honra.mas que simbolica^®nte entendo como homenagem aos ^sp,uradores .representados pelo FTe^^dente da sua Federagao.

0 seguro e setor de atividade intrinseca e pronunciada tenencia para a internacionalizagao, ■^uando mais nao veja por via do ^esseguro.instrumento classlco da ^spartigao externa de excedentes de tercados internes,Essa caracterfs^ica traz ao seu processo de evolugao o subsfdio freqUente e valiOso do debate de questoes em Fores tambem e necessariamente internacionais.onde se exercita de forma util e eficiente o intercambio ample de experiencias.ideias e conhecimsntos.

□ Brasil tern sido.de longa data sede de reunioes desse nfvel e natureza.congregando seguradores pa-

Revista de Seguros7maio/84

ra o Bxame .e equacionamento de problemas acima de limites geograf icos .Entretanto,so agora acontece pela primeira vez em nosso Pais.um encontro de seguradores para a abordagem de temas especificos e oportunos da modalidade que,no mercado brasileiro.tem a denominagao de seguro de garantia de obrigagoes contratuais.

Esse e um seguro de pratica ainda recente entre nos.pois apenas em 1^4 adquiriu o status de ramo au tonomo.Todavia.nesse breve perfodo de tempo alcangou rapido e signifi cative crescimento.pois o volume de premios acusou,no final do ano pas sado.aumento real de 542% em relagio a 1974.Isso atesta.nao apenaj que a atividade economica naciona] abriu espago a um dinamico mercad( de garantias.mas tambem que o setoi do seguro tern condigoes de supera: seus competidores,na conquista di faixas cada vez maiores desse mercado.Entre outras vantagens que c

>

BBWI. Esta e a nova marca de um grupo que esta sempre se aprimorando.

i

13

favorecem nessa competigao, □ seguro inclui evidentemente a fecilidade de alcangar escala internacional atraves do resseguro.

Sabemos todos que.no conjuntqa instituigao do seguro vem sendo duramente afetada pelo rscente agravamento da crise internacional£ vem sendo afetada sobretudo nas economias que. passando a amargar dificuldades de balango de pagamentos pressoes de endividamento externo. foram levadas a'adogao de formulas recessivas elaboradas comobjetivos anti-inflacionarios.Diminuir o ritmo da atluidade economica.deixando ociosa parte de estrutura produtiva.pode ser boa receita para provocar tensoes sociais- nos parses endividados,mas nao para elevarIhes OS indices de solvencia externa.Para esta ultima, o unico e solido lastro e o incremento da atividade exportadora,ho j e exposta tanto aos percalgos do comercio in ternacional como,tambem,a onda de perturbagoes de um neo-protecionismo a que aderem.paradoxalmentetradicionais paladinos da liberdade de trocas entre as nagoes.

SEGURO E EXPORTAQflO

0 fenomeno e certamente conjun tural,transitorio.0 comercio inter-

nacional vai decerto recupsrar a normalidade.entao voltando a seus indices anteriores de crescimento. E 0 seguro pods desde logo contribuir para isso.Na area da exportagao de servigos,em que se tornaram competidores os parses em desenvolvimento,tanto maior sera a contribuigao do seguro quanto mais campo abrirmos nbs.os seguradores.a pratica do "fronting",em ultima analiSB um mecanismo de mudanga na es cala operacional do seguro de garantia de obrigagoes contratuais, aumentando-lhe a capacidade de penetragao no contexto das relagoes internacionais de comercio,para a elas estimulos e meios de expansao.

Nao e so na area internacional, todavia.que os tnercados de seguros Bstao carecendo de ajustes a novas realidades economicas.Em muitoscasos,a necessidade de realinhamento ocorre ate mesmo dentro dos mercados internes.Esse e entre outros o -caso do 8rasil,ondB temos algumas etapas ainda a cumprir.a fim deque o seguro privado atinja a condigao de um organico e pleno sistema de compensagio de riscos,tal coma ali as 0 concebeu a legislagao vigente.

Essa^plenitude funcional o sistema nao alcangara enquanto houver prooura de seguro suprida fora de-

JOHNSON & HiGGINS-ElUBIA

SAG PAULO

Avenida Paulina, 1294 • 21 ? andar

Tel.: 28S-3188- C*. Postal 2971 - CfiP 01310

CAMPINAS

Av, FranciKO Glic4rio. 1329 conl 74

Tel*.: 2-1019- 2-1010 CEP 13100

CURITIBA

Rua Ebano Peralra, 60 • 10 andar - eonj. 1002

Tal.; 222-3135 - C*. Po*ial 1460 CEP 80000

PORTO ALEGRE

Rua VolunUrio* da Piiria. 595 - conj. 409

Talafone: 221-4681 - CEP 90000

le e enquanto,dentro dele,houver oferta escassa ou somente parci- 3l para alguns segmentos de procura.

DISTORQOES

inadrTii3sivGl,por exemplopue um ■istema de seguros de seguros pri- ados sofra a mutilagao da percbde dori ramos tipicos.Hutilagao desnatureza ocorre no mernado bra^ -leiro.onde ha cerca de 15 anos o " g^ro de acidsntes do trabalho foi ^tansferido para a orbita estatal.

^^a reprivatizagao e.assim, uma ea cumprir no processo de con?aQ do sistema segurador do Pars P enitude de suas fungoes insti^Pcionais.

^ por igual inadrnissivel que o ®gbro social,apegado a utopiada

medico-hospitalar para do e para todos,incompatfvel com ^ iiniitagao de horizontes que e i^Srente aquele regime de providen- ^ a.mesmo assim insista e persevena criagao de obstaculos a evod^ao do seguro-saude na esfera da privada.Este ultimo.afide contas.e o que tern condi^ as de manter o padrao de servigos aclamado por crescentes setoresda ociedade.avidos por se libertarem a medicina que Ihes ofereoe o seS.dro estatal.

e.em toda parte,estender seus befrcios a dominios cada vez maisamplos da economia e da produgao ru ral.

□ seguro de credito.que no Sis tema Financeiro da Habitagao esta substituido por forma sucedinea de auto-seguro,precisa retornar aosistema segurador nacional.

□s riscos da atividade rural e dos financiamentos relatives aos programaa sociais de redugao do de ficit habitacional.por suas caracteristicas peculiares e excepcionais reclamam.no entanto.e sq uemas de cobertura que nao dependem taosomente da iniciativa privadajiqiB a Gles sempre se incorpora um forte conteudo social,da responsabilida- de do Estado.E nisso reside boa par te dos problemas ate agora enfrentados.

Os mercados seguradores flue sem pre tem superado problemasevicis situdes , assim abrindo o caminho da evolugao que em todos eles registra a historia do seguro mondial, ago ra mais uma vez saberao veneer obs taculos, dentro B fora de suas fronteiras nacionais.

RIO OE JANEIRO Av, RioBrafwo. 125- 199andar - Tel.; 297-5122

Caiae Postal 205 • ZC-00 CEP 20040

belEm

Trav. Campo* Saiies, 268 - 89 widar */B04

Telefonc; 224-2655- CEP 66000

BELO HORtZONTE

RuaSSo Paulo. 409 ■ S/1.402/1.404

Ttlt.: 201-5458 • 201-5233 - CEP 30000

SALVADOR Rua Vitcofsda do Rotirio. 3 ConJ. 1006/1010.Tal.:242-410t-CEP 40000

Para que o sistema segurador nad onal assuma a plenitude de suas erdadeiras e proprias dimensoes Pcna-se tambem indispensavel prespcher lacunas nele ainda subsis^entes.D seguro rural.confinado em algumas regioes e nelas praticado Brn reduzida escala.precisa estenPer-se a todo o territorio nacional

Nao^^e outro proposito.senao o da remogao de obstaculos atraves o cooperagao internacional.que da con teudo e motive a mais esta assembleia da Associagao Pan- America na de Fiangas e Garantias E estou certo de que □ seguro de garantia de Dbrigagoes contratuais recolhera.deste encontro. novo subsidies paraseu fortalecimento e para meIhoria do desempenho do papel que Ihe cabe.nas economias nacionais e e no comercio internacional."

Anuario de Seguros

f

u Revista de Seguros/maio/84

EM PREPARO A EDigAO DE 1984 Revista de Seguros/maio/84 15

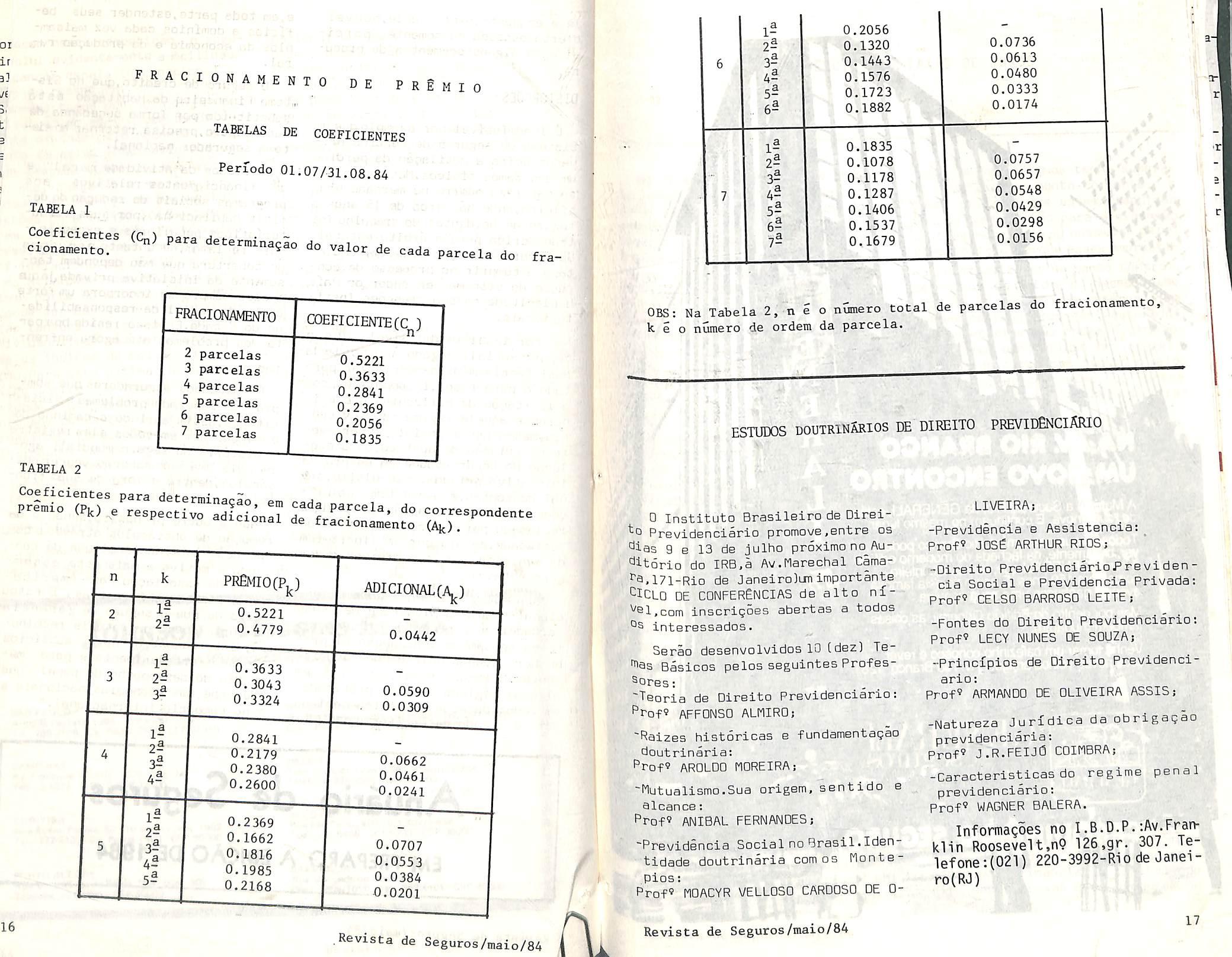

FRACIONAMENTO DE PRgMIO

TABELAS DE COEFICIENTES

Periodo 01.07/31.08.84 TABELA

ao do valor de cada parcels do fra-

OBS: Na Tabela 2, n 5 o nOtnero total de parcelas do fracionainento, k e o nuinero de ordem da parcela.

(Pk) de'^rL'^a'a^entc

ESTUDOS DOUTRINSsIOS de DIPEITO PREVIDENCIARIO

0 Instituto BrasilBiro de Direito Previdenciario promove,8ntre os ^ias 9 B 13 de julho proximo no_Au'^itorio do IR0,a Av.Marechal Cama^3.171-Rio de Janeirolunimportante •^ICLD DE CDNFERENCIAS de alto nl^®l,cQm inscri(;oes abertas a todos *^5 interessados.

Serao desenvolvidos 10 tdez) TeBasicos pelos seguintes ProfesSores;

""Teoria de Direito Previdenciario: Prof9 afFDNSO ALMIRD;

"Raizes historicas e fundamentaQao doutrinaria:

Prof9 AROLDD MGREIRA;

"Mutualismo.Sua origem. sentido e 91canoe:

Prof ANIBAL FERNANDESj

"Previdencia Social no Brasil.Identidade doutrinaria com os [iontepios:

Prof MOACYR WELLOSO CARDGSG DE G-

LIVEIRAj

-Previdincia e Assistencia:

Prof JOSE ARTHUR RIDS;

-Direito PrevidenciarioPrevidencia Social e Previdencia Privada:

Prof CELSG BARROSO LEITEj

-Fontes do Direito Previdenciario:

Prof LECY NUNES DE SOUZA;

-Principios de Direito Previdenci ario:

Prof ARMANDO DE DLIVEIRA ASSISj

-Natureza J u ri di c a da ob ri gag ao previdenciaria;

Prof J.R.FEIJD CDIMBRA;

-Caracteristicas do regime penal previdenciario:

Prof WAGNER BALERA.

Informagoes no I.B.D.P.:Av.Franklin Roosevelt,nP 126,gr. 307. Telefone;(021) 220-3992-Ri0 de Janeiro(RJ)

01 if 3] ji 3i t 3 f/.

1

FRACIONAMENTO 2 parcelas 3 parcelas A parcelas 5 parcelas 6 parcelas 7 parcelas COEFICIENTE(C^) 0.5221 0.3633 0.2841 0.2369 0.2036 0.1835 TABELA 2 vri^io

PREMIO(P,) ADICIONALCA) 0.5221 0.4779 0.0442 0.3633 0.3043 0.3324 0.0590 0.0309 0.2841 0.2179 0.2380 0.2600 0.0662 0.0461 0.0241 0.2369 0.1662 0.1816 0.1985 0.2168 0.0707 0.0553 0.0384 0.0201 16 .Revista de Seguros/inaio/84 1^ 0.20562^ 0.1320 0.0736 6 3^ 0.1443 0.0613 45 0.1576 0.0480 5^ 0.1723 0.0333 . 6^ 0.1882 0.0174 1^ 0.18352^ 0.1078 0.0757 35 0.1178 0.0657 7 4^ 0.1287 0.0548 5^ 0.1406 0.0429 6^ 0.1537 0.0298 75 0.1679 0.0156 ' a-l ri

n.

Revista de Seguros/maio/84 17

No comegodestB mis, as taxas ® juros pareciam ter iniciado,sB6 rido alguns □bservadores,uma lonqusda. Nbssb senOj Varies fatores foram aponta- ^ s como capazes dB contribuir pa- 3 uma redugao afetiva do custo do dhelro nos proximos meses como, exsmplo:o saldo na balanga oodiminuigao nas regras quB entam o credito rural Bosfinan^ arriBntos imobillarios,a perspsctidsclinants de inflagao e a radu''So do "deficit operacional"do go^erno.

No inicio da segunda ssmana de r, °'^°"tudo.a reversao registrada breve tendencia de queda das taas de juros colocou em duvida a ^^^'^ilidade de uma redugao sigve custo do dinheiro.Na ®rdade,sao tantos os fatores (al- S'Jns duradouros,outros episodicos)

^ ® podem influenciar a taxa cfeju- Os que a questao merece uma ana•"•ise detalhada.

De infcio, e duvidoso que al guns dos fatoresapontados acima enham contribuido para a redugao a taxa de juros no infcio de maio /Jiate mesmo,que possam vir a con tribuir para uma queda efetiva da axa de juros nos proximos meses sse B o caso,por exemplo,do saldo balanga comercial.0 que afeta a expansao da moeda B,portanto.a t-ade juros e" o saldo da balanca de Pagamentos e nao apenas o saldo da alanpa comercial.£ oossfvelque,no

Primeiro trimestre deste ano.o balango de pagamentos brasileiro terham reglstrado superavit,em razio aa entrada de reoursos vinculados ao credito "jumbo" fornecido por nossos credores e a ajuda do FMI Mas mesmo supondo que a entradaIf-

qufda de emprestimos tenha supera- do 0 deficit em conta corrente, e pouco provavel que esses recursos tenham contribufdo para a expansao da base monetariaou dosmeios depagamento.Isto porque esses empresti mos, centralizados no Banco Central, devem ter servido a necessidade urgente de recompor a reserva em moBdasestrangeiras das autoridades monetarias,nao chegando,portanto.a serem convertidos em cruzei ros.Nestas_circunstancias,B 0 saldo em transagoes correntes que passa a exercer influencia sobre os agre•gados monetarios.

□ra,a previsao e de que oBrasil fechara_esse ano com um deficit em transagoes correntes cujo valor,segundo diferentes estimativas, pode variar de US$5 bilhoes a 6 bilboes. Sendo assim,as contas externas, ao longo do ano,daverao produzir efeito contracionista sobre as variaveis monetarias nio podendo. portanto,contribuir para qualquer redugao da taxa de juros.Se, durante OS primeiros tres meses do ano o comportamento das contas externas provocou maior liquldez na economia,trata-se de fenomeno puramente passageiro.

Alias,uma analise adequada da questao da taxa de juros requerque se proceda a distingao entre fato res duradouros de redugSo do custo do dinheiro.Por exemplo: dois dos fatores apontados como responsa- veis pela queda da taxa de juros no comego de maio — a autorizacio para a coiocagao de CDB's de9Ddias e a permissao ,dada as compa- nhias de credito imobiliarioepoupanga.para financiar o capital de giro das empresas que produzem ou

\

amigos. Av. R

A tendEncia das TAXAS DE JUROS

Seguros/maio/84

Revista de

19

distribuem produtos utilizados pela construgio civil — tim o carater episodido e dificilmente poderio contribuir para uma redugao efetiva da taxa de juros, Nos dois casosjhouve apenas transferencia de de poupanga de determinados ativos para outros.Os CDB's de 90dias,por exemplo.atrairam recursos das cadernetas de poupanga a do mercado abertQ,onde alguns agentes financeiros temiamfe ainda tememjquedas adicionais no valor dos titulos do governo.Da mesma forma,no caso das empresas de credito imobiliario/'ecursos do mercado aberto foram transferidos para o financiamento de urn determinado segmento da iniciativa privada.sem criagao de pou panga adicional.

Ouais sao,em contrapartida os fatores que poderao resultar em queda duradoura da taxa de juros?0 primeiro deles e a redugao da despesa global do governo e nao doseu "deficit operacional",como se le e ouve com freqUincia.Ou seja,a diminuigao do"deficit operacional"do

governo so produz efeito de redugao na taxa de juros na medida em que results,pelo menos em parte,da contengao de despesas do governoenao excluslvamente do aumento da arrecadagao tributaria em termos reais. Nesse sentido,a limitagao dos emprestimos as empresas publicas e a redugio,em termos reais.do dispindio do governo contribuem.sem duvida,para a queda da taxa dejuros. InversamBnte,a elevagao da arrscadagao tributaria,ainda que utilizada em seguida.para resgatar titulos de divida publica nao pode ser apontada como fator de barateamento do custo do dinheiro.

0 segundo fator importante para a determinagio da taxa de juros do* mestlca e o custo da rolagem da d£' vida externa,que se decompoe emdois elementos. 0 nivel da taxa de juros externa e o risco cambial.Com a redugao da expectativa da maxidesvalorizagao a curto prazo do cruzeiro,diminuiu a diferenga entre o custo de um emprestimo domestico e o onus financeiro de um ere-

CompanhiadeSeguroe

C.G.C.61.665.131/0001-00

Capital; Ct$ 5.100.000.000,OO-PatrimOnioUquido: Cr$ 14.335.010.875,00

Ramosem que opera

Todas as modalidades de Ramos Elementares,Ramo Vida,Ramo Saude e Prevlddncia Privada.

Matrix

Rua Dr. Miguel Couto n.^58 - 5.** andar - Sao Paulo.

PABX 239-1822 - Telex n."(011)23859- CP 3320 - End.Telegrdfico

INCXJSEGURO - CB> 01008

Sucuraab

Bebm,Belo Horizonte,Blumenau,Brasilia, Curftiba,Fortateza, Porto Alegre,Redfe,Rio de Janeiro,Salvador eS6o Paula .

Eacrttdftoa

Bauru,Campinas,Campo Grande,FloriandpoKs,Goldnia,JotePesaoa, Joinville, Londrina, Maceib,Manaus,Marflia, Natal,RibeirioPrelo, Santos,Sao Carlos,Sao Jos6 do Rio Preto,Sic Jos4 dos Campos. Sao Luis. UberlAndia.

dito externo.Por outro lado,a tenncia da taxa de juros internaonal parece ser,no momento.de ala.o que elevaria o custo da rola

gem da dfyida externa, pressionan0 para cima a taxa de juros domesica.A diminuigao da expectativa slacionada com a maxidesvalorizaje produziu seu efeito sobre a axa de juros.Daqui por diante,D8smento mais importante passaaser comportamento da taxa de juros no Jisrcado internacional,ja queocus- ^0 da rolagem da divida externa ,em nuzeiros,representa em verdadeiro So para a taxa de juros domesti-

Um terceiro fator que pode conibuir de forma efetiva para a ^ueda da taxa de juros mercado in^ r^no R a forte recessao que afeta economia brasileira.Nao foi por ^caso que a redugao da taxa de ju- ^°s registrada no comego de maio soUretudo,nos emprestimos financeiras e dos banoos de in®stimento:a recessio retrai a de^Qnda para bens de consumo duraveis aiminui □ incentivo para investir. esses elementos veio somar-se, a ^rtir do primeiro semestre del9a3 Politica de forte contengio dos ^Umentos salariais que.ao possibi- itar uma expansao da massa de saQrios inferior a taxa de inflagio, ecuperou em parte a llquidez das mpresas.Essa maior liquidez e um ®tor a mais de redugao da demanda credito.

Finalmente.existem algumas medias de politica economica capazes be provocar uma diminuigao efetiva aa taxa de juros.Uma delas.que ja ^em sendo adotada pelo governo,e a J'edugao da parcela de emprestimos subsidiadosCou conferidos a taxas de juros favor0cidas)que os banoos devem destinar obrigatoriamente a determinados setores de atividadea No comego do ano,o governo elevou as taxas^de juros reais cobradas nos emprestimos compulsorlamente destinados ao setor agrfcola e,mal5 recentemente j-eduziu a exigibilida- dade dos banoos com relagao a esRevista de Seguros/inaio/84

ses financiamentos.Desta fonna. os bancos terao maior parecela de re cursos para emprestar no segmento liyre do mercado,o que devera, nos proximos meses-.e na ausencia defatores_adversos,contribuir para a redugao da taxa de juros.Do mesmo mode,a decisao de baixar o nfvel do compulsorio bancario no Banco Cen tral poderla ajudar o governo aobter uma queda do custo do dinheira

Verifica-se.portanto.que a ten- dencia de longo prazo da taxa de juros no mercado interno ainda e incerta.embora prevalegam.em numero.os fatores de quedaXle imediato, contudo.essas taxas deverao ser pressionadas para cima pela urgen- te necessidade do governo de voltar a recorrer a colocagio de tftulos publicos como forma de con-

^ fPansio dos agregados mo- netarios.Essa necessidade mostra mais uma vez.a dificuldade do eoverno em conciliar uma redugio artifical das taxas de juros comosojetivos impostos pelo FMIno tocante a politica monetaria.

Tito Bruno Bandeira Ryff Mestre em Economia pela Universidade de Paris-Economista do Instituto Brasileiro de Economia da Fundagao Getulio Vargas. mercado aberto

Ao contrariodapDlftlca adotada no primeiro trimestre desteano quan- do Procurou injetar recursos no sistema.atrave's de "go arounds" de compra de titulos federals, o BancoCenral vem fazendo uma substancialretirada da recursos.

Ac quG tudolndica.essa novapo- sigao assumida pelas autoridadestem como objetivo recompor o nfvel de financlamento ideal fornecldo dlarlamente ao sistema.tendo em visa melhoria de liquidez qbsarvada nas ultimas semanas.

20 Revista de Seguros/inaio/84

21

Neste sentld.o,oBacsn vem real!zando, por intermedio da seus "dealers",leiloBS informais de venda de titulos publicos federals.

Atraves destas operapoes as autoridades conseguiram vender cerca de Cr$l,8 trilhao em ORTN monetarias e Cr$520 bilhoes em LTN.representando uma retirada expressiva de recursos.

No entanto,no mesde abril □ mer* cado secundario de LTN permaneceu inteiramente sem negocios de compra 8 venda definitives,em razao da baixa rentabilidade desses papeis comparatlvamente com o seu custo de carregamento.Por Isso mesmo/jolei-

lio semanal as InstltuigBes financelras contlnuaram demonstrando pouco Interesse em absorver esses atlvos.

A fraca rentabilidade desses tftulos decorre do nfvel das taxas de descontos aceito pelo Bacennasultlmas licitagoes.que vem correspondendo a taxas efetivas nada atraentes.

Todavia,se a tendencla de queda do custo do dinhelro observada em abrll se mantiver nos proxlmos meses,B bem provavel que as autoridades consignam intensificar a colocaqao de LTN.pois a sua renuma-agao flcarla mals compativel o seu flnanclamento.

Mas operagoes de curtissimo prazo fol adotada a mesma politlcaque vem sendo utllizada desde setembro passado.que conslste no controls rlgoroso das taxas de flnanclamen to.Com isso,as autoridades vem procurando compatlbilizar a taxa mensal capitalizada com os demals In dices economicos e,ao mesmo tempo colocar em pratica uma poiftlca rronetaria mais r£gida,objetivando obter uma queda nos nlvels inflaclonarlos.

Ac que tudo indlca,o resultado de abrll fol alentador,ja quea Inflagao reglstrou seu menor Indies este ano — 8,9% contra 10%em margo,12,3% em feverelro e 9,8% enjaIranscr.do Boletlm Mensal da

Para malo acredita-se que per sists a tendincla de queda,com a taxa de flnanclamento em operagoes "Overnight" em nlvels inferiores aos que vigoraram ate entao.

Mesmo porque.para as metas acertadas com o FMI serem cunpridas integralmente,e, Imprescindlvel que haja uma contragao nos melos de pagamento,ja que no prlmelro trimestre estes superaram em larga escala o llmlte estabelecldo na ulti ma Carta de Intengoes.

Para tanto,o Conselho Monetario Nacional adotou novas medldas,dentre as quals podemos citar:

a) OS Fundos Mutuos de Investlmentos sao obrlgados a manter o mini' mo de 40%do valor global de seus recursos,que nao estiverem apllcados em agoes,em tituIos da dlvida publlca federals

b) o custo dos emprestlmos de 11' quldez fornecidos pelo Banco Central aos bancos passa a ser vlnculado a taxa de flnanclamento pratlcada em operagoes"overnight" pa ra operagoes lastreadas em titulos federals,acresclda de juros que varlam de 6 a 18%,dependendo do va lor do emprestimoj

c) a autorizagao do Banco do Brasll para captar recursos atravsda emissao de Certlflcados de Deposl' tos Bancarios.obedecido oprazoml' nlmo de 90 dias.

Acreditamos que este elenco de medidas colocado em pratica,acres' centara novas caracterlstlcas ao Mercado Flnanceiro.elevando inclu sive 0 ppder de retirada de recur sos do slsterna.facilitando a politica de enxugamento que vem sendo desenvolvlda pelas autoridades.

Enquanto isso,o Mercado de Ca pitals vem recebendo as tnaiores atengoes por parte dos investidores, tanto OS tradlcionais como os no vas ,motlvados pelas perspectlvas de ganhos reals dlante dos pregos bae" tante aquem do valor patrimonial de agoes de empresas comi tradicional passado e com boa lucratividade estimada para o exercloio.

Tamoyo Invest.S.A. maio/64

^PELAgao CTVEL n? 321 733

Tribunal de Algada - SP Camara ^esidencia do julgamentoiJuiz ReLotufo-Unanime

p _ ACORDAM, em Segunda Camara do ^imeiro Tribunal de Algada Civil, cotagao unanime.negar provimen° ao recurso.

A sentenga de fls.34/36,cujo re^torio ora se adota.julgou proce®hte o pedido,pertinents a repa- ^?ao de danos.decorrentes de aci®ntes de velculos.Ficou o reu conenado no pagamento do principal arescido de juros de mora,contados ® citagaoicorregao monetarla,conada da propositura da agio e cusprocessuais e honorarios de aavQgado,arbitrados em 15% sobre o ^alor corrigido da condenagao.

Apelou 0 reu.pedindo a reforma sentenga(fls.44/7] .□ recureofoi ^ecebido (fls.4B).respondido (fls. ^9)e preparado Cfls.57).

£ o relatdrio.

A sentenga recorrida nao merece gualquer reparo.O apelante esclareCe que cinco automoveis participaram do engavetamento. 0 prlmelro, ha serie e que seguia a frente.e o velculo segurado pela.autora.O segundo pertencia ao reu,ora apelan te {fls.46K

A sentenga preclsou que a preRevista de Seguros/inaio/84

sungao e de que o reu agiu ccmculpa.posto que abalroou.com seu vel culo,o segurado pela autora em sua parte traseira,

E certo que (... Inoavisodesinistro.descreveu que bateu na tra seira do Passat(velculo do reu]jogando contra o carro da frente[vel culo segurado).Tal declaragao e unilateral e dlrigida a tltulo de aviso de sinistro.E tal declaragao nao pode ser oposta a presungao,reconhecida pela sentenga,porque eivada de parcialidade,tanto queo reu nem sequer ousou formular ao mencionado declarante,denunciagao da lide.Por outro lado.se verdadeira a versao.contida no documento de fls.38,0 reu e titular de direito regressive,que pode ser exercidooportunamente.

0 prlmelro da serie, no mencionado engavetamento,em cujos direitos se sub-rogou a autora,deve dirigir o pedido de indenizagao ao

SBgundo.Se um terceiro e que provo-cou culposamente o acidente.nao se pode julgar improcedente o pedido do primeiro,desde que dirigicb con tra 0 segundo.A este incumbia ilidir adequadamente a presengao, da qual e beneficiario a autora.

0 quantum da condenagao esta correto.pois corresponde ao que a autora pagou ao segurado,que Ihe apresentou as notas f i s c ai s , cujo conteudo diz respeito,de modo exatQ,aa acidente.'

22 neiro.

Revista de Seguros/inaio/84 » ■

^yrisprudencia

23

Assim,nega-se provimento a apelajao." decadincia.

APELACSO CTVEL nP 315 968

19 Tribunal de Alcada - SP

2a.Caniara

Relator: Juiz Ary Belfort -Unanime

"Antecedida de protesto judici al para interrup^ao prescricional ingrsssou.a autora,com reparatoria para haver aquilo que pagou a sua SGgurada Isso porquanto,no transporte aereo contratado pela segurada (...),houve extravio de mercadorias.pegas e acessorios pa ra aeronaves.transpdrtadas de New York para Sic Paulo.Donde a pretensao ao ressarcimento cabal, in clusive despesas preconizadas nos arts. 1D2 e 103 do Comercial; corrigidas as verbas,alem dos demais adendos de estilo e de lei.

Acolhendo a tese da contestante

C...1,(fl.140) o MM.Juiz julgou extinto 0 processo,com sucumbencia distribufda,Bm razao da decretada

For isso 0 recurso.A partir de erutidas consideraipoBs formula, apelante,o proposito a que se nao se considere como de decadincia o prazojmas sim,segundo entende deva se-lo,camo prescrigao.No mais^inda que de decadincia se tratasse,e,segundo adminfculo pretoriano que refBre,emanado da mais alta Corte patria,igualmente sujeita a interrup' Qoesjcomo tal,a especifica positivada no oportuno protesto que a inicial instruiu.

Bern processado eis,no essencial» o relatorio.

Ponha-se em destaque o excelente trabalho,pBQa dignificante a apelatjao. Justifica a nomenagem a tao dedicada Advogada.

Seriam.as superiores invocagoes, irrespondiveis como tema conceitual,nao houvesse duas peculiaridades empecentes de acolhimento.Serao vis tas mais adiante.

Tenha-se,pois,como norma decis6ria,aquela pela qual impedem-se

Perscrustagoes elidentes quando depara com texto expresso de lei. Ja dos romanos adveio.na condensada sabedoria multissecular, a paremia ante a qual "in Claris cessat interpretatio."

Ouando,pois,a apelante pretends se tenha per prescrigao, o que s decadincia,colima nada maisdo que 3 desctengao' a definigao dada pela lei.

qual supoe-se que o legislador use ' palavras de sentido terminologico ^ cGrretamente;que nao troque conceitos por ignQrancia;que nao baralhe coisas distintas.

Essa expressao do referido Co digo,de resto,adequa-se ao modelo originario,a Convengao de Varsovia, de 1929,onde era usada o termo "decheance",que nada mais e do que a decadincia,a caducidade,aiibaspraticamente equivalentes.

SEMPRE

OPERA EM TODOS OS RAMOS DE SEGUROS

RIO DE JANEIRO (Matrlzl

Aw. RIOBraneo.245-349,35P.369« 370P«wt0i

Tat.: BPX -(0211 210-1330- Rio da Janalro - RJ

SAD PAULO Rua Bario da Itapatlnlnga,255- Conj. 101,106.107 a 106

Tal.:(011)231-4633(PBX» a 255-6320- Sao Paulo - SP

SELOHORIZONTE - Rua Carijdt, 244•79 mbr

PORTO ALEGRE

VIT6RIA

CURITIBA

Tal.:(031) 226-S622• Mirw Gnh ■ BH.

IT' -C®")- <03-P®l<elo do Comtrdo

Tall.:(0612)26-1912# 26-1633-Rio Qranda doSul -PA.

Av.JarftnlmoMontalra.490- Grupo 301/3

Td..:|027)2224433.222^7.222-4666#222^7-EiprntoSanto-

Rua Maraehd Daodoro.600-Ida 126

T#l.;(041) 222-3340-Pwwi4-Cufltte.

Assim:D prcprio Codigo Brasileido Ar.baixado pela Dec,Lei n' 32 P^econizou no art.150,com irretrulimpidez"...Sob pena de de'^adincia,os direitos... deveraoser exercidos dentro do prazo de dais anos..." all.

QuBlra-se,ou niojseja a melhor adequagaojou nao,em verdade se esta diante de decadincia,como tal

legais^^^ clisposigies

"Sob pena de decadincia",diz-se

Sera,pels.esforgo ingente, des•P^cessariamente contrario a lei , Ispendido para dizer que nao e, aPuilo que o legislador disse ser.

Ainda que possa,com magnafica P^opriedade do recurso, sustentarque a indole dessa disposlgao aine mais com um,do que com o eu ro institute juridico,sempre se ha e deparar com a expressao da li^®ralidade.

Literalidade que,no case,nao esPelha range,subserveniincia doenia.Mas,sim,sujeigao a • urn dos maximandamentos hermeneuticos,pelo

Ademais,sB nao unico.seguramen- te o mais importante efeito da insoluvel_distingio entre prescrigio e decadencia reside na possibilidade interruptiva ou suspensiva ja primeira,em oposigao a segunda.

Atribuir-sG,pois,tal efeitoadecadencia seria.sem propriedade, atropelar-se a classica dicotomiza?ao das letras juridicas.

Nao parece ter side esse o escopo do legislador processual. Nao se retira facilmente tal abrangincia do cart.220 do CPC fadado,em me lhor interpretagao.nao confundir os dois institutes,senio a emprestarelasterio a prescrigao em termos algo redundantes.

HC l/n/|dra

ZELANOO PELA SUA

TRANoJlUOAOE

24 Revista de Seguros/iiiaio/84

Revista de Seguros/maio/84 25

corhetagem e admin/straqao de seguros ltda.

Admita-se,entretanto,que precisamente essa fosse a intengio; que na melhor inspiragao se quisesse por termo a interminavel discussaQ Bxtremamente distante do consenso:

Entao surgira outro defeito tal qualmente importante:Como sabido,a citagao interrompe a prescrigaoCou a causa extintiva do art,22D];desde que.explicxta o art.anterior do mesmo Codigo, opere-se no decendio seguinte ao despacho ordenatoriq ou.nio obtlda a diligenciaflue seja requerida a dilagao ate noventa dias;mas feito.o pedido dilatorio, nos cincQ dlas subseqUentes a explragao do decendio.

A jurisprudincia.atenta a realidade da vida aos percalgos judiciaisCmeandros onde a partenaotem atuagao possiveDtem consideradc com longanimidade esses prazos;naturalmente.se nao ocorrer displicencia do interessado.

No caso, teve ingresso em Jufzo 0 protesto.em 29.2.80 recebendo des pacho a 5.3.80.Cumpriu-se a 11 de abril daquele ano(f1.35].Nao houve a minima manifestagao da promovente.em qualquer tema.tendente a ressalvar o prazo que a lei processual confere.Ficou.assim.menifesto o descuidojsugerlndo que a requerente se satisfizesse com o soiigressar do pedido em Juizo.

De que,pois,u 11 rapass ou - s e q prazo,nao pode restar duvida. Comprova-se por todos materiais inconfutaveis.Operara-SB a 8.3,60.

SlAailea Edlt<vR lida.

Anuirio d* Stiutos d* Stgvrai

Av. FraiAUa RMMvaH, ao-|i. 414.RJ. T«(. 220-3577

DIRETORES

Paulo RobejUo MoizIao. C&ioA Bo/iba

Lllz UendotKio.

lUilion P&AzVia da Siloa

ASSESSORIA JURlOICA

Via. Uagda S'oa/LiA U.C.Boiba

SECRETARIA

CzcZtia da Rodia Ualva

REVISTA DE SEGUROS

DIRETOR RESPONSAVEL

Paulo RubeAto Moiilaa Ce-ioA. Botba

DIRETOR DE REDAQAO

Laiz Uzndon(^a (Reg.n.T.12.590)

DIRETOR TECNICO

Wilion Peieiia da Siloa

Rzdatofia

Claudia Bofiba MaicJVLZnhaii representantes nos estaoos

SAO PAlJLO-SP:Waldyr Lopes de Souza.Pr. da Bandslra,40-17«a.Tel;1011)259-3762

BELO HORIZONTE-MG:Edson Vile la,Au V^forr so Pena.726-22»a.Tel:(031)201-0765.

PORTO ALEGRE-RS;Eunice Abdalah.Av.Otavlo Rocha,llS-7'3.Tel:(051)21-4360.

s U M A R I 0

aSulAinm

longe,apaan(bamuska,

negoao:desde189^aSulAmtoe

PKineiranasTTaisdivMmo^^ segurw,operamtocom oercade500 represerta^oesfloBr^ . , naAmtoLatinaenaEurope

Assim, acolhendo a decadencia, houve-se acertadamente o digno magistrado.G caso era, efetivamente, regido pela decadencia.G protesto, mesmo que se admita a viabilidade interruptiva,operou-se t ardiamentej inaperante.ensejou queo prazo flu1SS6 intangido, ate consumar a extingao.

Donde negar-se provimento ao recurso".

REVISTA DE SEGUROS e uaa publica^ao nensaldaieCNICA EDITORA LTDA.Reda?ao/AdtninisCragao e Publicidade: Av,Franklin

Roosevelt,39 gr. 414 — Rio de Janeiro CEP 20021—Tel:220-3577.Pre^o da assinaCura Cr$ 8.000J30ANO LXIV N9755 Maio de 1984

Impresslo • acabamento na rCampaie OrMea EtfMora LMt, Rua da Raganara^io, 166 - Bonsucesso - RJ Tal.: 260-2247

Revista de Seguros/maio/84

Associagao Pan-Americana de Fiangas e Garantias 3 Insolvencia e Seguro -Luiz Mendonga 5 Seguro Terrestre-Iedo B.Neves 7 Seguro de Obrigagoes Contratuais 13 Fracionamento de Premio 16 Estudos Doutrinarios de Direito^Previdenciario 17 A Tendencia das Tbxaade Juros • 19 Jurisprudencia 23 :Alem deseguros,aSulAmericafazuma montanha de coisi

26

. -'Y: Masara

SER QTIL A SOCIEDADE.

0PENSAMENTO QUE UNE AS EMPRESAS DE SEGUROS.

A FENASEG * Co<nDAnl>i«»d«S«ourot