ANO 44 N.0233JAN/ABR.1934 iSSN:08190449 PROVISOES TRCITIGAS EIXD-MATRIZ DO SEGURO

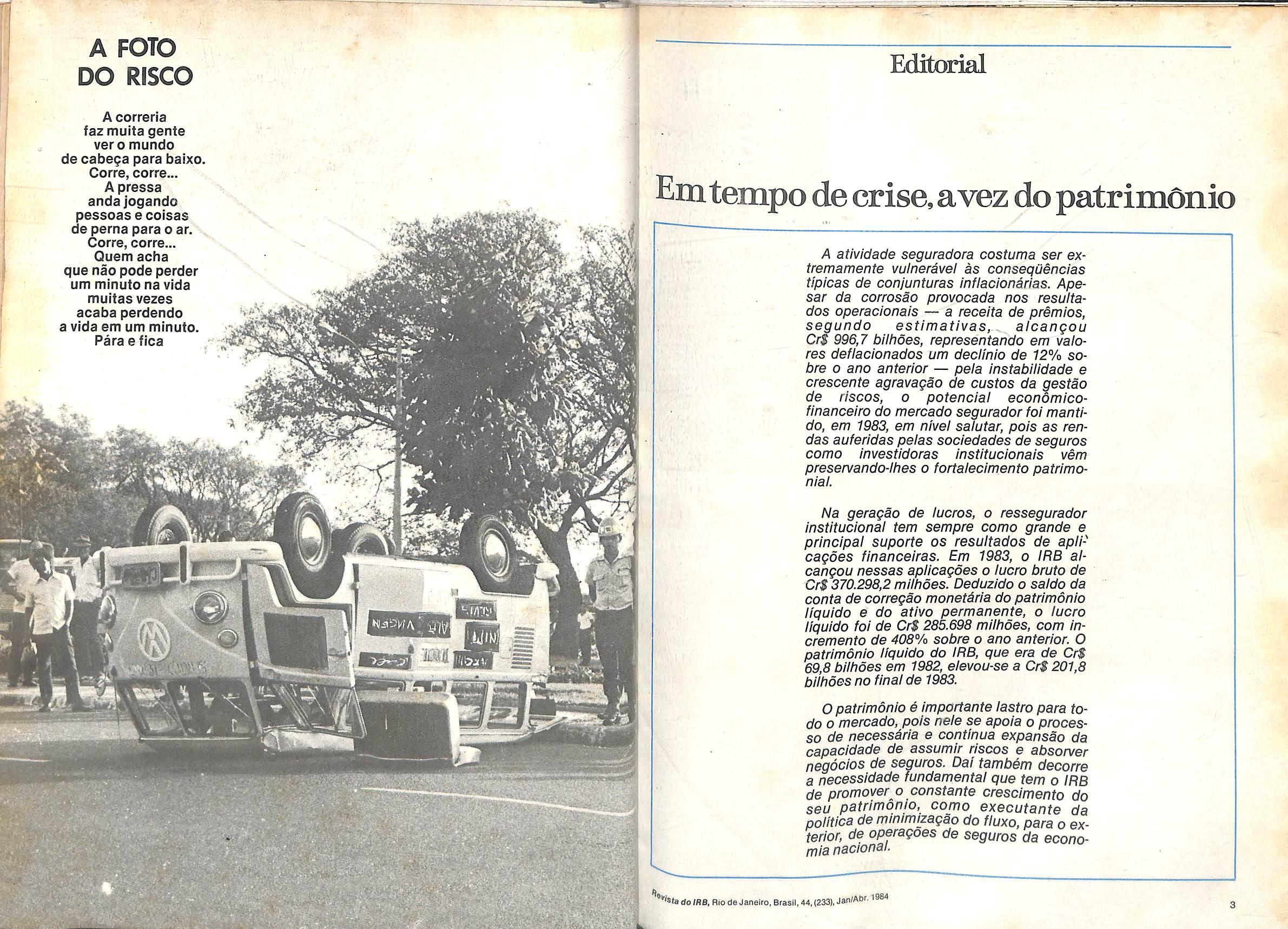

A correria fazmuitagente vero mundo de cabega para baixo. Corre,corre...

A pressa andajogando pessoas e coisas de perna para o ar.

Oorr0j corrOaaa Quern acha que nao pode perder urn minuto na vtda muitasvezes acaba perdendo a vtda em um minuto. Paraeflca

Emtempo decrise,avezdopatrimonio

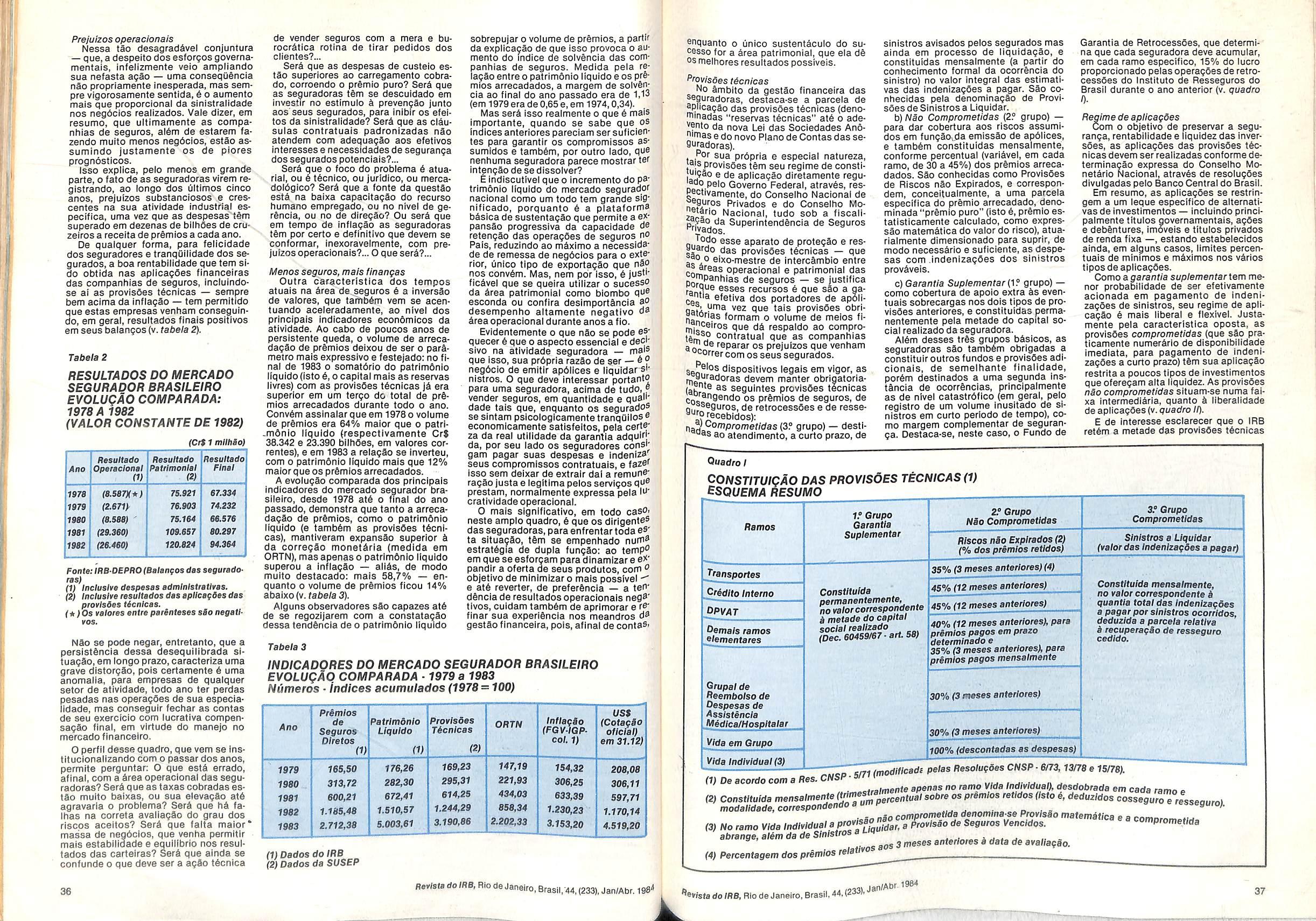

A atividade seguradora costuma ser extremamente vulneravel as consequencias tipicas de conjunturas inflacionarias. Apesar da corrosao provocada nos resultados operacionais — a receita de premios, segundo estimativas, alcangou Cr$ 996,7 bilhdes, representando em valores deflacionados um decUnio de 12% sobre 0 ana anterior — pela Instabilidade e crescente agravagao de custos da gestao de riscos, o potenclal economlcoflnancelro do mercado segurador fol mantido, em 1983, em nivel salutar, pois as rendas auferidas pelas sociedades de seguros como investidoras Instltuclonais vem preservando-lhes o fortaleclmento patrimo nial.

Na geragao de iucros, o ressegurador institucional tern sempre como grande e principal suporte os resultados de apiicagoes financeiras. Em 1983, o IRB al cangou nessas apiicagoes o iucro bruto de Cr$ 370.298,2 milhoes. Deduzido o saldo da conta de corregao monet^ria do patrimonio iiquido e do ativo permanente, o iucro liquido foi de Cr$ 285.698 milhoes, com incremento de 408% sobre o ano anterior. O patrimonio iiquido do IRB, que era de Cr$ 69,8 biihoes em 1982, elevou-se a Cr$ 201,8 biihoes no final de 1983.

Opatrimonio e importante lastro para todo o mercado, pois nele se apoia o processo de necessaria e continua expansao da capacidade de assumir riscos e absorver negocios de seguros. Dai tambem decorre a necessidade fundamental que tern o IRB de promover o constants crescimento do seu patrimonio, como executants da politica de minimizagao do fiuxo, para o ex terior, de operagoes de seguros da economia nacionai.

n J. -J.

A FOTO DO RISCO Editorial

•H. 4. •s: }»• >> ■'f'-y-'. j

>• >m75

MBaf :»'imm-

•"'Sfa

1984

doIRB, Rio deJaneiro, Brasil, 44.(233), Jan/ADr.

INSTITUTO'DE RESSEGUROS DO BRASIL

PRESIDENTE

Ernesto AJbrecht

DIRETORES

Dulce Pacheco da Silva Fonseca Scares

GiJberio Formiga

Helio Marques Vianna

Sergio Luiz Duque Estrada

CONSELHO TECNICO

Adyr Pecego Messina

Daniel Monteiro

D«io Vieira Veiga

Adolfo Bertoche F.°

Eduardo Bapiista Vianna

Ivan Gontalves Passes

CONSELHO FISCAL

Arthur Autran Franco de Sa

Flavio Fenocchio

Jose Augusto de Almeida

SEDE

Avenida Marechal C^ara,171

Fone:297-1212— Rio deJaneiro — BRASIL

OELEGACIAS

MANAUS

Av.7de Setembro,444 —2°e 3."andares

BELEM

Trav.Padre Eutiquio, 141 —6a 8.°andares

FORTALEZA RuaPara, 12—S.^andar

RECIFE

Av.Dantas Barreto,498— 4.®, 5.® e 6.® andares

SALVADOR

Rua Miguel Calmon,382— 9.® andar

BELOHORIZONTE

Av.Carandal, 1.115 — 15.®andar

BRASiUA Setor Bancdrio Sul(Ed.Seguradoras)

Conj.2 — Bloco B— 15.® andar

RIO DEJANEIRO

Rua Santa Luzia,651 — 22.® andar

SAO PAULO

Rua Manoel da Ndbrega, 1.280 — 4.® a 7.® andares

CURTTIBA

Rua Marechal Deodoro,344— 8.® e 9.® andares

PORTO ALEGRE

RuaCoronelGenui'no.421— n.°andar

escrttOrio noexterior

LONDRES Colonial House — Mincing Lane — London EC3R — 7DP

7WtS/a

Publlcaijao quaoritnesuai ecJiw^' Insiiiuiode RessegurosdoB'-

CHEFE DA ASSeSSORIA OE H£l-'

PUBLICAS Maria Constanga de Mo'^'^

EDITOR EXECUTIVO

M.Cecilia Campello Mun>.

• REDATORES

Afiur Barcelos Fernandes Carlos Mendes Machado Lui2 Meridonga

M.Gloria Teixeira Milion Ansberio

ARTE Mayrink

DISTRI8UICA0 Fernando Cninaglia Distribuid""

COMPOSICAO,FOTOLITOS E Cia. Editora Gratica Barb®"'

Os concelios emiiidos em artigos e entrevistas exprimem apenas as oP. seus auiores e sao de sua cxci"' ^ responsabilidade. ,, Oslexios publicados podem ser P*' reproduzidos desde que seja cMad' deorigem.

Tiragem — 6.000 exempia'®^ DistribuiQaograiuiia

fORlAL ESTATiSTICA

Ac • ro. ® OS seus reflexes no segu-

Ano44jan/abi*'

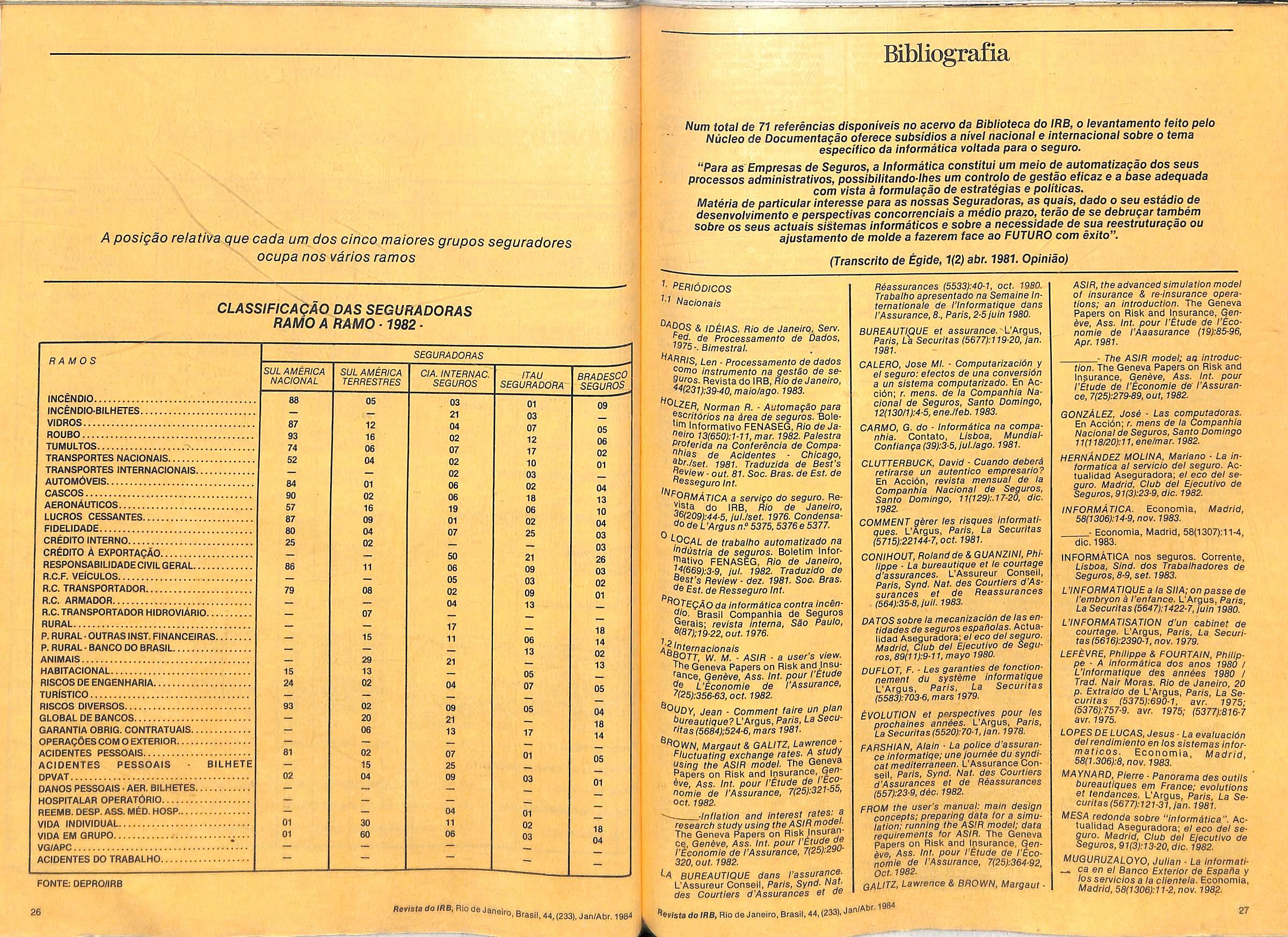

A ciassificagao e o baiango consoiidado das seguradoras. 24

Rama BIBLIOGRAFIA

All* '' Carlos Vital, Congresses e outros Os novos iivros a disposioao dos interessados, sobre varies assuntos. 27

NAUTICOS JURISPRUOENCIA

cIq panorama da aviagao no murv Coietanea de decisdes do Poder Judiciario brasileiro naquiio que diz respeito ao seguro. 31 '^'RetTo

^ iitisconsorte necessario.19

^croscessantes

r ®''a melhor entender esse segu- ro. 22

O dinheiro que sai e o mesmo que entra? Quern aplica em que,e como? Comprar na baixa e sempre um bom negocio? Como garantir o pagamento de um seguro vultoso?

A constituigao das provisoes tecnicas passa por tudo Isso,e geralmente o resultado final e sempre muito bom.Born para quem?(pag. 35)

PROVISOES TECNICAS

0 que sao, como se constituem, legislagao, aplicagao e outras abordagens. 35

OIDATICA

Explicaqoes sobre Seguros Proporcionais, Rateio Parcial e Atuaiizaqao Automatica da importancia Segurada. 45

EMENTARIO

O que IRB, CNSP e SUSEP divulgaram ao mercado. 48

INDICE

Tudo o que foi publicado no ano passado. 50

f-

ISSN CCDUJM

do IRB

•mj-

dera^ao serSo fixados pelo Ministarlo da JustiQa.

Paragrafo unico. O numefo de vigflantes das empresas especiallzadas em cada unidade da FederagSo compreendera o numero de vigilantes contratados por empresas especiallzadas que tentiam um mesmo sdcioproprietario.

IArt. 42. As armase as munigdesdestlnadas ao uso e freinamento dos vigi lantes serao de propriedade e responsabilfdade:

{ — das empresas especiallzadas:

II — dos estabeleclmentos financelros quando dispuserem de servlqo organizado de vigliancia, ou mesmo quando contratarem empresas especlaiizada.

Art.43. As armas e as muniqSes utillzadas pelos instrutores e alunos do curso de formaqSo de vigilantes serSo de propriedade e responsabilidade da instltulqdo autorizada a minlstrar o curso.

Art. 44.0 Minist^rio da Justlga fixard a natureza e a quantldade de ar mas de propriedade e responsabilida de do estabeleclmento financeiro, do curso de formaqdo de vigilantes e da , empresaespeciallzada.

Art. 45. A aquisigao e a posse de ar mas e munigbes pelo curso de formagdo de vigilantes, estabeleclmento financeiro e empresa especializada dependerSo de autorizagao do Mlnist^rio da Justiga.

Art.46. As armas e munigbes de pro priedade e responsabilidade dos curSOS de formagao de vigilantes,das em presas especiallzadas e dos estabelecimentos financeiros serSo guardadas jem lugar seguro, de diflcll acesso a I pessoa estranhas ao servigo.

Art. 47. Todo armamento e munigSo Idestlnados h formagSo, ao treinamenItoe ao uso dos vigilantes serdo fiscaliIzados e controlados pelo Mlnist^rio da I Justiga.

Art. 48. IncorrerSo nas penas previsItas no art. 40 os cursos de formagdo de Ivlgilantes,as empresas especiallzadas le OS estabeleclmentos financeiros resIponsdveis pelo extravio de armas e Imunigbes de sua propriedade e res|ponsabliidade.

Art. 49.0 armamento e as munigSes Ide que tratam os arts. 42 e 43 serao reIcolhldos ao MInlstarlo da Justiga, para Icustddia, no caso de paraiisagSo ou lextingSo da empresa especializada,do Icurso de formagSo de vigilantes ou do lestabeieclmento financeiro.

Art. 50. As empresas ja em funciona|merto no Pais em 21 de junho de 1983 jeverao adaptar-se a este Regulamenno prazo de 180 (cento e oitenta) lias a contar de sua pubilcagao, sob de terem suspense o seu funclolamento ata que comprovem essa adaptagao.

Paragrafo unico. As empresas, apbs I'adaptagSo prevista neste artigo, deverao requerer a fiscalizagao do drgao sompetente e apresentar ao Ministlrio ja Justiga relacao pormenorizada das armas e munigOes de sua propriedade 1 responsabilidade.

Art.51. O Ministario da Justiga,o f^iilstano do Trabalho e o Banco Central do Brasll, balxardo normas dispondo sobre a competdncia que Ihes i atrijulda pela Lei n.° 7.102. de 20 de junho Je1983.

Art. 52. A competfincla prevista nos ts. 23, 27, 26, 32 e seu parSgrafo unl,.39, 40. "caput", 41, 44, 45 e 47 poI ser objeto de conv^nio com as SeariasdeSeguranga Publicados Es-

fados, Territbrios ou do Distrito Fede ral.

Art. 53. As empresas especiallzadas fleam autorlzadas a prestar servlgos a outros estabeleclmentos nSo financei ros.

Art. 54.0 MInistbrio da Justiga pelo seu drgao prbprio encamlnhara, no prazo de 30 dias, ao competente Ser vigo de Fiscalizagao de Produtos Con trolados Regional — SFPC do fvlinistario do Exarclto, com relagao as empresas especiallzadas ja em funcionamento e as que vierem a ser const!tuldas,OS seguintes dados:

— nome dos responsaveis;

II — numeros maximo e minlmo de vigilantes com que opera ou esta auto rizada a operar;

Mi — quantldade de armas que possui ou esta autorizada a possuir e respectlva dotagSo de munigao;

IV — qualquer alteragao na quantl dade de armas a que se refere 0 Item anterior;

V —certlflcado de seguranga para guardade armase munigOes;

VI — transferSncia de armas e mu nigOes de urha para outra unidade da Federagao;e

VII — parallsagSo ou extingSo de empresas especiallzadas.

§ 1." Para as empresas }i em funclonamento, o prazo referido neste artigo serd contado a partir da sua adaptagSo, nos termos do art. 50 deste Regulamento.

§ 2? Para novas empresas 0 prazo serd contado a partir da data da autorizagSo para seu funclonamento.

Art. 55. Nenhuma sociedade seguradora poderb emitir, em favor de estabe leclmento financeiro, apOlice de segu ro que inclua cobertura garantlndo rlscos de roubo e furto qualltlcado de numerSrio e outros valores, sem comprovagaodecumprlmento, pelo segurado, das exig&nclas quanto ao sistema de seguranga previstasna Lei nP 7.102,de 20 de junho de 1983, e neste Regulamento.

Pardgrafo unico. As apdiices com intrIngOncIa do disposto neste artigo nSo terSo cobertura de resseguro pelo Instituto de Resseguros do Brasll.

Art. 56. Nos seguros contra roubo e turto qualltlcado de estabeleclmentos financeiros, serSo concedldos descontos sobre os prgmlos aos segurados que possuirem, albm dos requlsltos minimos de seguranga, outros melos de protegSo.

§ 1.°0s descontos sobre prdmlos prevlstos neste artigo constarSo das tarltas dos seguros aprovados pela Superlntendbncla de Seguros Privados SUSEP.

§ 2P Enquanto as taxas e descontos nSo forem Incluidos nas tarltas, as Seguradoras, de comum acordo com 0 Instituto de Resseguros do Brasll, dar&o tratamento privllegiado aos segu rados que dispuserem de outros meios de protegao albm dos requlsltos minimos exigidos.

Art. 57. Este Decreto entra em vigor na data de sua pubilcagao.

Carlos Vital. Com seu faleolmento Ide o mercado segurador, a admin'', tragao publica e varlos outros setotf •• de atlvldade um lutador incessam^i ploneiro em vbrias areas e a cuja ci®v cagflo e tormidavel senso de orga'^ zacaodeveolRBasuaexIstfincla.

Nascido em Porto Alegre a 11 " Ca AI0 IW M margo de 1900,"joSo (farlos VMf. formou-se pela Escola Politacnica Unlversidade do Brasll, no curso de ^ e genharia em 1923. Oominando varlf; Idlomas Inlclou sua vida publica peQ ctpando do recenseamento do ent®, Distrito Federal em 1920, galgando P° mbritos prbprios a chefia do censo 9] ral do campo dos recenseadoros, se' vigo entao da algada do MInlstdrlo Agrlcultura.

Conttnuando na dlregSo da Se^^'j Tbcnica do Recenseamento, agora ra 0 Censo de 1930, adiado em consf qOfencIa da revolugfio ocorrlda naque' ano, recebeu Joao Carlos Vital olve SOS eloglos de seus superiores P^' perfeita artlculagao Imprlmlda aos s0 vigos que cheflava e por sua comp' tancia tbcnlca e administrativa lamb6m pela probldade escrupulos com que se deslncumblu da missf que Ihe fora confiada. Anteriormente esta atrlbuicao ja desempenhara Jo^ Carlos Vital multo satistatoriamen' as fungfles de cartbgrafo do Depaf'' mento Naclonat de SaOde PCiblIca. membro da comlssao organlzadora d Exposlgao do Centenarlo de 1922.

Na dbcada de 19300 talento de Jo^f'^ Carlos Vital para a admlnlstragao tev* malores oportunldades ainda de se velar quando exerceu a atlvldade de retordo Departamento Naclonaide tatlstlca. Albm disso Joao Carlos VM^; foi chefe de Gabinete do entao nlstbrio do Trabalho Industria Combrcio e Diretor-Geral do DepartC' Estatlstica e Publlcidade.

O mbs de abril, que assinala o anlversarlo de criagSo do IRB, toi marcado por uma nota triste. No die 16 faleceu seu fundador e Ideallzador, JoSo

1936 foi nomeado Presldente da mlssao Permanente de Padronizac^P do Governo Federal, anteclpando-se' °*SP neste seto^' nova fase como org^ nizador naJmptantagao do Instituto di AposentadOfia e Pensao dos InduS' triarlos • lAPl. ja no ano seguinte sempenhava Interinamente 0 cargo

AavlsU(to IRB,Rio de Janeiro,Brasll,44,(233).Jan/-

i-i

Vital(1900-1984): a perda de um homem publico

ESrEEONOSSOMAK» MRIMCWia APbloenix.acreditaque0maior patrimonio de umaempresa e0respeitoe a confiangaem seu nome. ^isso so e conseguido atravesde muiix)trabalho ecompet§ncia. p. Quando voce estiver pensandoem seguro,pense numa "^panbia quetem em um nome0seu maior patrimonio:Phoenix. ^((ENIXHiASlLEIRAa,VUMiir«va,28-5,«andar-Td,;263-7232-saoruui"-"-— TpI-223 1=74 So •RiaIbanoPereira,60- Con),2204 - J •Rua Riachuelo,1098-Gr.901/902- RS- CEP I®!-'24-7800- Telex 2627- Salvador• ^43^11- Agtocias:Manaus-RuaBarro- -8/39-AM-CEP69000-1^18.:234-1146- 234-3028 lelex.674 '»O"ilB-RuaJoaoVictal.48-CP.237-MA-CEP65000-lbl.:222-6918

Ministro c3o Trabalho, Indiistria e Comdrcio durante a ausSncIa do titu lar,em viagem ao exterior.

Chamado a seguir para a tarefa de Implantagdo do Institute de Resseguros do Brasli desempenhou Joao Car los Vital de tai maneira suas fungdes que chiegou a merecer, na classe seguradora, oeloglo deque este"nem parecla coisa do governor Modelou-o com efeito, Vital na concepgao de que, como sociedade de economla mista, deverla ser dgll, produtiva e eficlente como uma empresa privada investida em missSo de Interesse piiblico, procurando bem divldir suas atribuigdes ao de clarer que na PrestdSncia do IRB seria 50% homem pubilcoe 50% segurador.

Cercando-se, na 6poca, do que meIhor existia em matSria de coiaboradores montou uma institulgSo bem estruturada e de concelto internaciona! cujos resuitados para o mercado e o pais se fazem sentir at6 boje. Isto se deu atrav6s da realizagio de um dos malores concursos publlcos Ji ocorridos no Pais, quevisava^constltuigSode todo 0 quadro da nova empresa. A par do inicio das atividades operacionais do IRB, Vital toi 0 respons^ivel pela editicagSo de sua sede,pela fundagao e expansSo de sua biblioteca e pela edigao de vSrias publicagaes especificas destinadas a orientar o mercado.

Um sem numero de outras ativida des desempenhadas por JoSo Carlos Vital, inclusive no piano social poderiam ser ainda citadas, destacando-se a sua passagem pela organizag§o do Instituto de Servigos Sociais, ainda na d6cada de 30, e pela Prefeitura do entao Distrito Federal, no inicio dos anos 50. Em todas elas se fiouve com grande dinamismo e em muitas com espirito de pioneirismo, como no caso do IRB. Com seu faiecimento o que flea 6 0 exempio de uma vida devotada a cau sa piiblica por um homem que soube, no mals alto grau,o que 6 ser um admlnistrador e um inovador.

Automoveis terao dispositivos anti-roubo

Por iniciatlva da FENASEG reallzouse a 5 de outubro seminario sobre Roubos e Furtos de Veiculos, como parte de um Forum Permanente de Debates, criado com o objetlvo de instituir ca nals mais amplos de comunicag§o entre as empresas seguradoras e seus drgSos de classe, promovendo encontros para o debate de questOes funda mentals do seguro e do mercado.

Acredlta-se que, por meio desses encontros, serA possivel Identlficar problemas, necesidades, tendSncias e dlflculdades que venham a dar condlgOes para que o Sindlcato das Em presas de Seguros Privados oriente e aprlmore seu desempenho em beneflclo do mercado e das InstltuigOes do seguro.

0 encontro do dia 5, o primeiro do Forum, foi inaltuido por CJilnIo Sllva, Presidents do Sindicato e presidido por Arnaldo Campana, secretario de Poifcia JudlclSria do Rio de Janeiro, que reproduzlu teor de documentos produzldo pelo Encontro Nacional d^Seguranca Piiblica, realizado no Minist^rioda Justigade 13 a I4de setembro. A conclusSo dos particlpantes daquele evento foi a de que apesar de to-

do o empenho e dedicagao das equipes poli,ciais e da administragao supe rior do Estado, essa modalidade criminosa cresce consideravelmente em decorrgncia das mafs variadas dificuldades com que se defronta o aparelho policiai e as facilidades com que se premia, inconscientemente, o delinqiiente. Espera-se uma melhoria na situagSo com a implantagSo do RENAVAM — Registro Nacional de Veiculos que funcionara como um Cadastre centralizado e nacional de toda a frota. de veiculos do Pais, permltindo a obtengao de importante aspecto de agao integrada.

No decorrer dos trabalhos do Se minario sobre Roubo e Furto de Velculo tambem foi apresentado um levantamento realizado pelas seguradoras, resultante de anaiise de processes por sinistros resultantes de roubo ou furto de veiculos, relatives a um periodo de 18 meses. Uma das conclusdes a que se chegou na elaboragao deste documento foi a de que se os veiculos fossem dotados de equipamentos especiais de seguranga antifurto teria sido dificil a agio dos ladrCes e reduzida a quantidade de ocorrSncias, sendo necesslrio um maior aperfeigoamento destes equipamentos para sua maior eficlcia.

Por outro lado apurou-se que, nas cinco unidades da FederagSo que acusam maior participag§o na incldlncia de reclamagfies por roubo e/ou furto de veiculos (Rio de Janeiro, Paranl, SSo Paulo, Pernambuco e Distrito Federal)

OS unicos Estados em que a participagao da frota segurada 6 inferior i roubada sSo o Rio de Janeiro e o Pa rana, deduzindo-se dal que 6 no Rio de Janeiro onde ocorre maior incidSncia de roubos e furtos. E, ainda de acordo com 0 ievantamento efetuado, os bairros do Rio de Janeiro que apresentam maior quantidade de ocorrlncia sSo em ordem decreacente) Botafogo, Tiuca, Copacabana, Penha, L.eblon. 'Jotou-se tambem que todos os bairros apontado$ apresentam alta densldade demogr^fica e poucos locais de guarda, dai resultando que os veiculos fl eam estacionados na rua, o que facilitaaprltlcado furto.

AI6m disso foram tambim abordados temas como a A Pacllidade para o Furto, a Posigao das Montadoras, Sistema Eficlente de Seguranca, Teste Pr6vio de Veiculos Novos, Maior Inoidlncia dq Furtos no Rio de Janeiro, O Pequeno Indice de RecuperagSo,o Fim da OperagSo Plra-Pedro, a Fiscal)-

espanhol, portuguSs ou inPor outro lado a particlpagao 6 aber® P®ssoas residentes no continente, ncuiadas ao seguro em particular ou ern geral. Os trabalhos polo apresentados individualmencorr» squipe. Cada equipe ou con- .I'rmarS o trabalho sob pseurj. ""0. ihdicando nome, nacionalidaernm®" envelope lacrado, rnn a!!'® ®'<lerior constarS o pseudonl- ItiQ '^^'^^espondente ao tltulo do trabaem particlpar do rafSn 1^? ^oritinental Blenai da FedeS6nMJ"'5^®'^®''lcana de Empresas de Olaro® 5 deverao enviar quatro exem^ ®ndefego-^^" trabalho para o segulnte General de la FedeCo^"ri'l'®^amencana de SegurosMavn Continental — 25 de

de que preveng§o de acldentes deve ser 0 produto do interesse conjunto e naode iniciativas isoladas.

Desenvolvimento — A abertura da se mana de Acldentes coube ao economista Agostinho Rocha Sant'Anna, que exaltou a oportunidade da promogao e seus efeitos positives sobre o comportamento dos que trabalham no edificio na criagao de novas atltudes face aos acldentes do trabalho.

Madrid reune produtores de seguro

zagSo das Fronteiras, Centralizag§o Estatisticas, Venda de Garros Provicfo' de Venda Total sem Baixa do Veiculj^ Incentivo aos Pequenos Proietos Equipamento Antifurto,Servigo de teg§o ao Seguro, ReativagSo da OP^ ragSo PIra-Pedro, O Aperfeigoameh'® do Projeto Polvo, Agilizagao do Sisff ma de Informagfles, o Passaporte o' Veiculo.

Com referfincia aos'dispositivos 3'*' tifurto tambSm 6 interessante assln®' lar que a FENASEG recebeu offcio , Superintendente da SUSEP pelo q"® as seguradoras fleam autorizadas f distribuir, entre seus segurados gratu'' tamente,dispositivos antifurto.

FIDES premia trabalho sobre fun^oes economlcas do seguro

Encerra-se a 31 de male o prazo entrega de trabalhos ao Concurso Co"' tinental Bienal da Federagao Interam®ncana de Empresas de Seguros qi'® dever§o ser subordinados ao tern® Fungdes Econdmlcas do Sequro 0 P"' P?!''? Colorado receber^i um prSmio d? US$ 10 mil, cedendo o autoros direito® de publicagSo k FIDES, que podef? efetuar as tradugCes e edigCes aue jul' gar convenientes. Os resuitados d" concurso serSo divuigados em noven"! a da decisSo de um constituido das mais altas personal!' dades do setor de seguros do cont'' nente.

0 objetlvo principal da FIDES, a" nstituir este concurso,foi o de estimv; lar a Investigagao e anilise do paP®' do seguro prTvado no desenvolviment" econbmico-soclal. Desta maneira, da* verao constar dos trabalhos apresen' tados caracteristicas do seguro comd do desenvolvlmentc do continente americano nos ultimo® e^ml^ando suas peripeclNa® no arnbito do estudo e investlgacao

Outra condigao exigida dos traba' am ®'P^®sentados e que s0- Jam in6dltos, sando posslvei a anra* senta^So de teses unlversltdrlas desd^ que tenham sldoelaboradas a partir d®

1.® de junho de 1982 e seiam £1-1 isto a nao publicadas. ffiShJ devera ter um mintmo de sessenta

Delfin Seguradora seencontraem suidagao extrajudicial

A|?Af seguradora S.A.-O Sr. da Deifi o Ribeiro, Liquidante aomprn!?.., S.A., comunica S.A pP que 1)A Delfin Seguradora ®qcon7ra LiquidagSo Extrajudicial, quidarl' regime especial de LiKioi/tf,, extrajudicial, por ato de CejKrai ... P^Sf- Presidents do Banco deii/nircP., Srasll, publlcado no D.O.U. quidantl. A,^®"PP ®'Pp ®I® nomeado LiProca 2) o comando legal para o diclai 5 ®P'P P® LIquidag&o Extraju- si^g. P®8ta empresa sSo as dispoapiica-XPistantes da Lei 6.024/74,com da Lei rt I subsidlSrIas dos preceitos 34 dg nalgnclas, nos termos do art. diaia pi I-®!, o que Implica na Imetadas, ®®55o das operagSes contraquaio ® partir de 10/01/84; 3) Toda e ®noami L^Prrespondencia deverS ser ®ridar 2'^®Pa Av. Paullsta 1.159, 1? S.Paulo(SP)CEP01311.

Edlficlo mineiro promove

Seguranga interna

Na rsuni,Primeira quinzena de setembro de iL^^-se em Semana de PrevengSo PrewjT'uentes os diversos setores de *t6r(^!19®P Pe acldentes do ediffcio co'®. A l-Puis Ensch, de Belo Horizoricamc,P''Phiogao do evento visou, bas]Puai ' p'"'®'' uma consciSncia indivi- dgg ® coletiva entre os empregados ciom®'^P''esas que compCem o con- idiiJdio, favoravel k divulgagao de Qiiai 6 melos prevencionistas de . queracldente.

Tpft PromogSo do evento coube k INao/iVlPA, uma comlssSo que Integra ra^l^PAS(Gomissao Interna de Preven ts o ® Acldentes e Seguranga)das seeoif^Prasas ® entidades com sede no g-i 'Cio Louis Ensch,com o objetivo de Q 'r esforgos para prevengao de acif.®qtes naquele predio e promover a dida idaia da criagao de outras orSfaizagOes ou entidades no gfenero em utros ediflcios, partindo da premissa

"^v'sJa doIRB,Rio de Janeiro.Brasli,44,(233).

0 Delegado Regional do Trabalho, Onasimo Vianna de Souza, por sua vez, salientou a eficacia de agOes preventivas, que s6 atingem as metas colimadas quando ha entrosamenlo perfeito da Administragao da empresa,dos em pregados e dos drgaos governamentais. Ressaltou tambam que "a Delegacia Regional do Trabalho tern na essancia de suas agOes um processo educativo permanente,calcado na realldade brasilelra, por julgar ser este procedimento mais eficaz e duradouro e menos oneroso que a aplicagao de medidas corretivas". O Delegado Re gional do Trabalho estendeu-se mais, falando sobre o tema "IntegragSo Governo, Empresa e Trabalhador no Pro cesso Prevencionista da Saude Ocupacional".

Outras palestras foram proferidas pelo representante do SENAI-MG, Raimundo Alves, sobre "Aspectos da Se guranga do Trabalho X SupervisSo; pe lo capitao do Corpo de Bombeiros, Reinaldo Veridiano, sobre "PrevengSo de incSndios e Primeiros Socorros" e pelo m6dico Hudson Araujo Couto, sobre "Prevengao do Stress do Executivo".

Paralelamente aos pronunciamentos dos expositores, havia uma exposigao montada no saguao do edificio sobre equipamentos de seguranga, aberta ao publico durante toda a sema na. Tambam foram expostos os cartazes vencedbres do concurso infantil sobre prevengao de acldentes. Foi ain da distribuido o "Manual de Procedimentos Bbsicos em Caso de lnc6ndio" preparado pela INTERClPA com informagOes sobre medidas preventivas e dispositivos de seguranga contra Incendio AlSm disso houve uma demonstragSo dada pelo Corpo de Bom beiros na parte externa do prbdio.

Produtores de seguros e resseguros de todo 0 mundo estarao reunidos em Madri de 28 de maio a 1 de junho na I! ReuniSo Mundial de Produtores de Se guros com 0 objetivo bAsico de trajar normas universais de conduta e Stica que norteiem o mercado.A responsabilidade da organizaggio do evento est4 a cargo do Col6gio Nacional de Agentes de Seguros da Espanha, eleito por acordo das duas organlzagdes de profissionais BiPAR e COPAPROSE.

Os temas bdslcos desta II ReuniSo Mundial de Produtores de Seguros ssrao A fungao do profissional de segu ros na sociedade e tambem Normas Universais de ktica profissional dos agerrfes de seguros. Este tipo de reunlSo celebra-se pela segunda vez na histdria dos proftssionais de seguros — a primeira ocorreu em Buenos Aires em 1972 — esperando-se um comparecimento de cerca de um milhar de pessoas e contando com a presiddncia do reida Espanha Juan Carlos I.

For outro lado os objetlvos do Coldgio Nacional de Agentes de Segu ros slio OS de desenvolver a profisslonalizagSo do agente de seguros, nSo como um simples vendedor do produ to, mas como uma pessoa que deve conscientlzar o segurado, assessorando-o sobre o seguro mais adequado e fazendo com que este se mantenha atualizado.

Outro tema do encontro, de acordo com Josb Luis Mosquera, presidente do Colbgio Nacional de Agentes de Se guros, seria o de anallsar a importlincia que o agente de seguros representa no contexlo da sociedade, fazendo com que as propostas apresentadas ao segurado sejam mais homogeneas possivels nos diversos paises. Jb o presidente da Gonfederacidn Panamericana de Productores de Se guros, J. Monies Mesa, representante de 37 associagfies do g§nero na America Latina, que tambbm partlclpara do conclave, destacou em decla-

estrtisrof4r,Jrd°<!fnS 10 fl0vl$utlolRB. WodeJanBlro.Bfasli.aAfZSaXJan/Abr.iafr*

quadros

Jan/AP'-

rações à imprensa questão que considera importante dentro de sua áreade operações e que deverá ser sujeita a debates que é ofato de que na América Latina o sistemadevenda dese!;lU· ros é muito rígido, visto que ninguem podevenderoprodutosemumaautorizaçãoexpressadaautoridadegovernamental. normalmente superintendência dependentes de um organismo oficial.

Já O. Hubener, Presidente do Bureau lnternational des Producteurs d'Assurances et de Réassurancei ressaltouque, nos paísesquecompoemo BIPAR, a situação difere, citando o exemplodaAlemanhaemqueacredita existir a mais ampla liberdade para se exercer aatividade de agente de seguro, existindo associações de caráter voluntário.

FENACOR prepara códigodeética

A FENARCOR -Federação Nacional dos Corretores de Seguros pretende, proxi·rnamente, filiar-se ao Bureau lnternationaldesProducteursd'AsssurancesetdeReassurances(BIPAR)ea Confederación Panamericana de Productores de Seguros (Copaprose), sediadas respectivamente na França e naVenezuela. No processo, encaminhado à Delegacia Regionaldo MinistériodoTrabalho, em que solicita permissão para filiar-se àqueles organismos, a FENA· COR argumenta que asdespesascom inscrições e possíveis anuidades dessas entidades serão custeadas pelo Sindicato dosCorretoresdoRio de Janeiro, pordecisãounânimedesuadiretoria. Adecisãode filiar-seàs duasentidades foi tomada pela FENACOR em função da necessidade de constante aprimoramento técnico e operacional, paraoqueé preciso manterumpermanente diálogo com o exterior. Dessa maneira acreditam os dirigentes da FENACOR estar incrementando urna mais profícua troca de informações e experiênciasdacategoria, comaparticipaçãoemcongressoseseminários.

Poroutro lado, uma das conseqüências mais imediatas da aproximação da FENACOR com a Copaprose se refletiria nofato dequea entidadebrasileiraestariasebaseandonocódigogeral para a categoria, aprovado no congresso de Maracai, Venezuela, observandoarealidadeea legislação de cada pais paraservir debasepara todas as entidades pertencentes àBIPAR eà COPAPROSE. O código de ética dos corretores, já anteriormente aprovado no decorrer dos trabalhos do Ili Congresso Nacional dos Corretores, realizado emoutubro de1983 noRio deJaneiro,encontfa-se em fase de estudos no sindicato dos Corretores de Seguros no Estado de São Paulo devendo, posteriormente, ser levado à apreciaçãodaSUSEPedoCNSP.

FUNENSEG - Outra novidade relativa à FENACOR é a de que, a partir de janeiro, passou a integraro Conselho Diretor da Fundação Escola Nacional de Seguros, na qualidade demantenedora da entidade, ao lado de outras instituições como o IRB, a SUSEP e a FENASEG. Com a entrada da FEl'IACOR o número de membros passa a um total de seisefetivose Igual núrne• rodesuplentes,sendotrêsdo IRB, um da FENASEG, um da SUSEP e um da FENACOR.

SegurosSaúde ganha novos planos

OgrupoBradescodesegurosfirmou acordo com a Golden Cross em janeiro,noRio,nosentidodeassumiracarteira de 260 mil associados do Plano Internacional-seguro saúde individual daquela empresa. O que caracteriza este plano é o reembolso das despesasmédico-hospitalares, eoBradesco pretendeinteriorizaracomercialização deste seguro, baseado na estimativa da existência de um mercado potencial de 1,5 mill::)ão de pessoas para o seguro-saúde do País, com uma campanha-R_emarketingocientadaparaesse púolico-alvo, utillzando·se das agências do banco e mais 400 pontos de venda representados pelos escritórios da companhia de seguros do grupo.

Po outro lado, o acordo deverá trazer um érie de benefícios aos associados qu s� transferirem, gratuitamente, para ooovo plano, tais com maior rapidez no reembolso de honorários médicos, ampliação da rede de atendimento e simplificação nos processosdeinternação. Preve-se, por exemplo, a redução, de vinte a trinta dias para uma semana, do prazo para reembolso do associado dos honoráriosmédicos.

A guia de internação, por sua vez, hoje solicitada nos escritórios da GoldenCross,emumtotalde50emtodoo país, será substitulda por um cartão que poderá ser apresentado em qualquer agência do Bradesco. O acordo, firmado entre o Bradesco e a Golden Cross, não inclui a transferência de dois outros planos:a Divisão deAssistência MédicaàsEmpresas(DAME) eo Plano de Assistência Integral (PAI), quecontinuarãocomaGoldenCross.

ltaú - A ltaú Seguradora, do grupo ltaú,porsuavez, pioneiranestetipode serviços, através do Hospitaú, existente desde1976, não pretende alterar de

imediato a linha de comunicação qu< vem mantendo com o público parad vulgar o Hospitaú, confiando na me1 cadologia aplicada ao produto - segundoentrevistadeseudiretoràGaze: taMercantil. Apartirdeagosto dOao. passado a empresa passou a invesW firmementenasuapromoção,colocan· do-o como um dos produtos mais e� destaque da carteira de seguros d• empresa.

Participamdo Hospitaú mais de150 milpessoascom urna central de inlo_r· mações e uma equipe de dezesse1: médicos que fornecem informaçõef sobre o segurado ao médico de qua querumdostrezentoshospitaisconvt niados. O Hospitaú fornece aos hoSP tais total garantia de serem pagos 0 maisrapidamentepossíveloqueeleva a credibilidade da empresa e do segu ro. 0 A importância do ramo Reembo!5 de Despesas de Assistência Méd1c3 e/ou Hospitalar podeser medidape�J resultados que apresentou em 19 , com quatro sociedades segurado�P. operandonosetorecom um desernr nho de 278.877apólicesemitidas, e�� umaimportânciaseguradatotalde 5 349.998.613.000. No decorrer do rn8 8 moano, apreçoconstante,suaarre�rS - dação de prêmios foi de 0 708:-871.918, com urna re1açli._ sinistro/prêmio de..39% (também aP18 mioconstante).

Livrostrazem estatísticae bibliografia

OArnerlcanCouncil oi Life lnsura� ce lançou como é de praxe todo an seu Ulé lnsuranceFactBook em s�: 38� edi9ão. Corno fonte principal estatísticassobreseguroVidaseu 1ef 5 to sumariza os crescimentos anua1. com textos, tabelas e gráficos, Jun1� mente com informação histórica e 5 8. bre o seguro Vida em geral nos Est5 dos Unidos. Há também inforrnaçõ8

dos negócios internos e externos das companhias que operam com este ramonaquelepais.Poroutro ladoo LifelnsuranceFact Bookremem�raasituaçãodoramoem 1982. Apublicação ainda fornece urna retrospecti_va do desempenho do rner �ado, de cinco em cinco anos a partir 5 e 1�21. As estatlsticas dedicam-se a 1egu,raomesmoprocedimento em re ação ª segmentos diferenciados do ramotaiscomooseguro de Vida emsi �esmo, o seguro de Vida em Grupo. o ri�uro_deVida nas indústrias, o seguasfeV!�ª Créditoeo segurodeVidae cen�rn�rasam��ica_�as,_tambémfomede18i5 adosquinquenais,masapartir seNg corpo 9� publicação há ainaa Paiaes espec1f1carnente dedicadas ao nada��ntoanualdeprêmios,discrimiestes e acordo com as faixas a que dem aipagarnentos foram feitos. Po dicadandª ser encontradas seções dereserva ss�º\P!anosdepensões,taxas, IBR O ngaçõesemgeral. ao me�Outrapublicaçãoendereçada tional li? internacional é a Internaedição r�la�(?graphy Reínsurance. A Páginas iva a 1983184 possui 616 ressegur�xi�_s1vamente dedicadas ao surancec· itada pelaBavarianReintaPublicaornpany Ltd. de Munique, esque há deç�o_tempor objetivoreuniro lnternaclon f's Importante na técnica resseguro ª no que diz respeito ao zada com eéobra cada vez mais utililaça0. 0 complemento de orienDe acord esta nova Odlom seus organizadores 4.0oo titul e çã? engloba cerca de da em res ºs de literatura especializa datando dseguro. Novas publicações ce�tadas i 1981 e 1982 foram acres�d1çao deste��ação já existente. A ece,éemln lêR, corno sempre aconEm terrn g seespanhol. 6node198�s.de mercado nacional o �rtur� �iu oaparecimento deCo- PUbiicó ��bhc_a9a.o Interna dirigida a gratuita cJ>beciftco e de distribuição Presasdo . ertura éeditadapelasem �Uros, co�ternaCruzeiro-FederalSeseguros Cr os�o pela Companhia de Seguros e uzero do Sul Federal de tiu Pliblíc�?TPanhia Soi'de Seguros. pres de Se avo compõe-se de corre a�nanceiro9u�s, �gentes do Sistema iociaçoesª ab1tação eentidadesa n 8ditori quecompõemosistema. fr�lrode19t�)1º primeiro número (ja0 ntaros rata demaneiras de enc essa.o. froblemascausadospelaren°m tdga�rnbérn há uma entrevista lll o tlos d Cesar Portal Jorge decaaatériasscorretores de segu'ros e le�resp00i�b�_SegurodeCondorninio, Ocorrld thdade civil e as enchenas nosuldoPais.

Hemisférica discute gestão

brDesenvo1

1�0a1• d Verarn-se de 28 de novernCIOs da X e dezembrode1983ostraba lJ��eguroIX Conferência Hemisférica

Se1Clo3 e�emSanFrancisco,Estados e s140' d torno do terna básico A c(ºsao ª empresaseguradoranos flPª"tesProcurandoconduzir os parti Pr�Clarnet\� !Jma análise de questões te sa se ais ao desempenho da emr1/Conõt�ractora, Inserida no amblenStério. 1co-social dos países do He•

Basicamenteositens abordados naquelaocasiãoemSanFranciscodisseramrespeitoa quatro aspectosdaf�nção gerencial: 1) Uso e controle da informaçãodentrodaempresa;2) Marketing ecriação denovosprodutos; 3) ln• fluência da gestão financeira na criação da capacidade retentiva e 4) Relaçõesdopúblicocomogoverno. Assuntos Interligados a informática e o Marketing mereceram bastante atenção por parte dos debatadores e conferencistas presentes. Os aspectos modernos da informação mereceram a atenção de três painéis da conferência: GerênciadeMarketingeNovosProdutos,quetevecornoexpositor Peter 8 Walker, diretor da McKinsey & Company, lnc, dos Estados Unidos; GerênciadeInformação-Controlee UsodentrodaEmpresa,quetevecorno expositor lgnácio Oberto, Gerente Geral da companhia La Seguridad da Venezuelae GerênciadeRelaçõescomo públicoecom o go_verno q�e teve �orno expositores Fellx Mans1lla Garcia, presidente da UNESPA (Espanha) e Mechlin Mo0re, presidente do lnsurance lnformation lnstitute dos Estados Unidos Alémdestestrêspainéismaisumfoi dedicado ao assunto sob o terna Ge· rênciaFinanceiraeCriaçãodeCapacidade em que atuaram como expositoresOctávioCezardoNascimento, Diretor-Superintendente da Sul-ArnérioaUnibancoe LaszloGonye,chairrnando Skandia Arnerlca Group (Estados Unidos). A Delegação do Brasil participou aindaatravésdeVictorArthurRenault, Rodolfo da Rocha Miranda e Jorge Estáclo da Silva como debatedores, além de apresentar mais um trabalho: CobrançaBancáriadosPrêmiosdeSeguros elaborado por Jorge Estàcio da Silva.

Naopiniãogeraldedelegadoseparticipantes a XIX Conferência Hemisférica de Seguros caracterizou-se pelo elevado nlvel de trabalhos apresentados, pela boa atuação dos participantes, eporserumadas melhorese mais frutíferas reuniões já realizadas porseguradoresdo Hemisfério.

RiodeJaneiro ésedede Assembléiade Finanças

A 8� Assembléia Geral da Associação PanarnericanadeFiançaseGarantias,estaráreunida de6 a9demaio no hotel Rio Palace no Rio de Janeiro comoobjetivo básicodeapoiarasempresas exportadoras brasileiras e ajudar a viabilizar o superávit na balança comercial do Pais, e esperando-se o comparecimento de cerca de 300 resseguradoresestrangeiros.

..

12

-·• --

Revista do me, RiodeJaneiro,Brasil,44,(233),Jan/Abr 19�

�ev;St8do1RB,Riode 'anero Brasil 44 (233),JanlAbr.1984 ,(J , 1

A Associação Panarnericana, de acordocomopresidentedoComitêorganizador da Assembléia, Délio BenSussan Dias, é urna entidade sem fins lucrativos que congrega 39 palses e cerca de 150 empresas seguradoras especializadas em seguros de obrigações contratuais, fiança e crédito. Te_m?orno objetivo promover estudos, Pílf'!Clpalmente na área de garantia de obrigações contratuais. Suas atividadesconstituemumgrandeapoioàsexportações brasileiras que terão os seusco�tratos(fornecimento, qualida de e adiantamento) garantidos pelas diversas seguradoras sediadas em todo o mundo, passando os exportado res a c<_:mtar com um resseguro até rn�smo integral das obrigações assu midasperante os Importadores 13

A 8.' Assembl^ia da Associa^So Panamericana de Fian^as e Garantias, de acordo com declaragdes de D6lio BenSussan Dias, reproduzidas no Boletim da FENASEG conta com o apoio do IRB, SUSEP, Federa(;ao Nacional das Empresas de Seguros Privados e CapitalizagSo (FENASEG), sindicatos regionais das empresas de seguros, da Casa da Moeda e da Empresa Brasileira de CorreioseTel6grafos(EBCT), que aprovou a confecqao de um selo comemorativo do evento, que sera langado durante a sua realizacao.

Na irea ministerial o comite organizadordaS? AssembI6iada AssociagSo Panamericana de Fiangas e Garantias recebeu manifestagao de apolo dos tltulares das pastas da Fazenda, Agrlculture, Trabafho e Industria e-Com6rcio.

das e revlsOes ao projeto original de constltuigao foram feltas a gpoca do 2.° Congresso em Buenos Aires, em 1980,e do 3." em Nairbbi,em 1982.

A proposta final de constitulgao da AssoclagSo Inclul a dlscussSo de seus estatutos. Afinalidade bbslcadaAssoclagdo serU a de desenvolver e expandlr a colaboragSo internaclonal e a cooperagao nos campos do seguro e do resseguro de todo tipo sem objetivos politlcos, governamentais, religiosos ou iucratlvos. Procurard fortaiecer OS mercados de seguro em paises em desenvolvlmento e fortaiecer a cooperagao e Intercambio da Industria do se guro.

Outros conclaves — Ainda em Smbito internaclonal outro evento que merece destaque foi o encontro promovido em Madrl pela Mapfre, subordlnado ao tema 0 seguro frente k sua responsabilldade social e^crlse.

jaem amblto nacional,esta previstsji a realizagao do II Encontro Anual dfi Assoclagao Balana de Estudo e P^i quisa do Seguro, em Salvador, Wi periodo de 9 a 11 de dezembro. O EAr,:|' contro tem como objetlvo a dlvulgagSO.-j ; cultural de tema da area seguradorae)ii, 0 congragamento dos associados o®'.| entldade. O evento se desenvolverS A®-]' Hotel Meridien e, na oportunidade, 0 presidents do Sindlcato das EmpresaS de Seguros Privados e CapitallzagSO' no EstadodeSao Paulo, Octavio Cwa' ' do Nasclmento, fara uma palestra sj>" • bre "Gerencia Financeira e Criagao Capacldade na Area do Seguro".

FUNENSEGoferece curso por correspondencia

Congresso

vota associa^ao de seguros do Terceiro Mundo

Prevfe-se um aumento no nCimero de participantes do 4? Congresso Mundial de Seguros do Terceiro Mundo, que ocorreri em Casablanca, Marrocos,de 13 a 19 de Malo (vide Revista do IRB n? 232). O que atrai uma maior atengSo para este congresso 6 o fato de que deverd ser posta em votagSo a convenlSncia da constitulgao de uma AssoclacSo de Seguros de Raises em Desenvolvlmento.

A proposta incial para aorganlzagSo dessa sociedade )d havia side encaminhada no decorrer dos trabalhos do 1? Congresso, reallzado em Manliha, nas Flllpinas,em 1977,a partir de iniciatlva dos prdprios seguradores fliiplnos pre sentee aqueie conclave. Naquela ocasiao 0 assunto foi amplamente debatido, recebendo o endosso de llderes de seguros de numerosos paises. Emen-

O enfoque dado ao tema na ocasiao foi 0 de se debater em que medida os mercados apresentam um bom desempenho ou motives de InquietagSo, fornecendo um.ampio palne! sobre o se guro na dbcada de 1960 e suas responsabilldades socials.

Entre os vArlos debatedores de diversos paises presentes destacou-se o pronunclamento de Ernesto Albrecht, presidents do IRB, no sentldo de que o acesso de um maior numero de pessoas ao seguro deve ser procurado pe la redugSo dos custos, sem negllgenciara qualldade, Por suas caracteristicas (mutualismo, unlversaiismo), por suas fungOes (papel importante de Investldor Instltuclcnal), 0 seguro desempentra um papel social em larga escala, que nao exclui solugOes nacionals. Ernesto Albre cht evocou tambbm os esforgos do se guro brasileiro em favor das classes pobres atravbs da difusao do seguro AutomOvels a um custo razoavel e o acompantiamento de um piano global destinado a facllltar o acesso a proprledade.

A FUNENSEG-Fundagao Escola clonal de Seguros, dando segulmento a sua programagSo para 1984 langou o IV Curso Basico de Seguros sob a ma de InstrugSo Programada, conslO" rado como estagio Inlcial do apren®^ zado do seguro e como prb-requisi'® para outros cursos que desenvolve.

A implantagSo do Curso Basico Seguros sob a forma de Instruqao P'f! gramada,foi Iniciadaem 1982, pela r"' NENSEG,atravbs de projeto plloto,'''' sando atender ao segmento do mef®^ do segurador de Iniimeras unidades o® Federagao que, por motives vbrlos, nf cessitava de um atendimento mals clente no campo do ensino do segurO ® pretends capacltar, a nivel de Gugao de tarefas baslcas, pessoal io', ressado em trabalhar ou conhecef ® area de seguros.

A reallzagao de trSs cursos nos m0®] mos moides no decorrer do ano pass® do animaram a Escola Nacional de guros a dar prosseguimento ao s®" programs de cursos por instrugSo gramada. Para 1984 estao previsto® trds cronogramas de proves que aten der§o aos participantes do curso k dl^ tancia neste ano.Cada Interessado e": particlpar do Curso Bbsico de Seguro® a DistSncia poderS matricular-se m®" diante crltbrios estabelecldos pelo cd'' so em qualquer dia ou m6s do ano i®? crevendo-se no cronograma que ma'® se aproximar do tbrmlno de seus est®' dos.

Por outro lado os precos dos cursO® serao varlAvels dependendo do val®' da Unldade da Federagao onde o alub® estiver domlciliado para efelto de f®! messa de correspondftncla obedeceA do no ano de 1984 (1? semestre),/ mesma tabela de curso regular mini®' trado em sala de aula, conforms pf®" visto na ProgramagSo Geral de Curso®' Os Interessados poderao Inscreve'' se mandando pelo correio; a)c6pla i^®' fox de documento oficlal de Identid®' de;b)c6pia xerox de documento ofld® que comprove escolaridade equlvaleh' te ou superior ao 1? grau (antigo gin®' sial) completo e c) FIcha de InscrlcS® individual,devldamente preenchlda p®" lo candidate, contendo todas as Infof magCes necessbrlas ao controle e el®; boragSo das estatlsticas do curso. ^ enderego para InscrigSo e remessa d® docurnentos b Fundagao Escola N®' cional de Seguros-FUNENSEG CurS® Ba^co de Seguros/lnstrucao Progr®: anrta®, ~ 0*^^ Senador Dantas, 74-6^ 20031 ~ Janelro-RJ - CE?

Ovoocegodo POssaro

'"Panorama do ramo Aeronauticos no mundo,a utilizagao da aVfapao agr/co/a no Brasil,os problemas da formagao de a seguranga de v6o e o crescimento do setor sao os Para ^''atados na materia,que aponta perspectivas otimistas inta^ Proximo,se as medidas discutidas nos congressos ®'nac/ona/s e assentadas nas atas oficiais forem reafmente postas em pratica.

As grandes diflculdades de ordem econOmico-financelra que atlngiram tanto as nagOes industrlallzadas como os paises em desenvolvlmento, exerceram, como n§o poderia delxar de ser, marcada Influencia sobre o desempenho da Industria de transporte abreo no mundo.

A estagnagcio da demanda,provocada pela conjuntura desfavordvel, acabou acentuando o latente excesso de capa cldade Instalada em muitas reglOes e a multipllcidade de empresas a disputar mercados especlflcos, o que ensejou, em consequSncia, a pr^tlca de tarifas antlecon&micasededescontos llegais.

Tendo esse panorama ao fundo, asslstimos, nos dols Oltlmos anos, ao encerramento das atlvldades de dlversas empresas de avIagSo comercial, entre elas algumas das mals conceltuadas congdneres norte-amerlcanas.

w

14 «,«.« do »,00, „33,,33„,A0r. V,.„ ,334 15

No Brasil, apesar de sua grande importância para a economia nacionalcomo um todo, e para o desenvolvimento da aviação civil em particular, o seguro Aeronáuticos aindanãoatingiu umaposição de destaque no mercado brasileiro. Mesmo sendo gerador deumvolume razoável de prêmios, este ramo ainda não conseguiu despertar um interesse plenoeefetivonascompanhias.

Essasituação sedeveaofatodeeste seguro, na cobertura Casco, ter características muito peculiares: exigindo uma�le�adaespecializaçãodepessoal, constItuI uma pequena massa de bens seguráveis, porémcomum grandevulto de capitais em risco, de ordem a caracterizar a sinistralidade por um elevado danomédio, comumelevadopercentual do prêmio puro destinadoacobrirestes tiposdeprejuízos.

Dequalquerforma,essemercado,que tem crescido muito nos últimos anos ainda tem muito o que se desenvolver' pois apenas uma parte das aeronaves brasileiras são seguradas, e algumas

Umpanoramadaaviaçãonomundo

Traduzido e condensado de LAssureur Conseil, n� 655. de setembro de 1983 o texto aborda o desenvolvimento da 43!' Assembléia Geral Anual da Uniao Internacional dos SeguradoresAeronáuticos (IUAI),realizada entre 31 de maio e 2 de junho de 1983 em Cava1 Iugoslávia. que contou com ' a µarticlpação de 114 delegados de 38 orgarnsmos membros da IUAI, representando 28países.

As estatísticas relativas as perdas deaparelhosdetransporte aéreo aumentaram consideravelmente em 1982 em virtude de vinte e seis perdastotaisdeaparelhosajatoociden

tais, as quais custaram ao seguro a 1mportânc1a de 236 m1/hôes de dólares. Alem disso dezesseis perdas parciais custaram 41 m,thôes (Je dólares ou se/a, o total de prêmios '!Ceb1dos para o seguro dos aparelhos não fo, sut1c1entepara compen,,a, as perdas a que to, preciso acrescentar amda as indenizações por responsabilidade civil passageiros

Pode-se notar sma,s de me/horta nascondiçõesdeseguronasegunda metadede 1982 masnaopmiãodeJ Bourthoum1eux reprnsentante eia França e presidente da /UAI, não se chegoua umas1tuaçaoaceitável para a mamna aos seguradores A me/horta da estat1st1ca das perdas de aparé'lhos no m1r.10 de 1983 teve como efeito detP.r a alta das taxas que estavaemcurso

Entretanto o presidente da /UAI acltaque a supercapacidade atual, a compet,çll.oentteosseguradoresea situação financetra alarmante das companhias de transporte aéreo se cnn1ugam p�ra conduz,, ao afasta• mente d qualqueresperançadem11 CJançfl, p,da na�,tudç�octosc;egu,a dures

Par? o re{?resentar.te da Sutça Dr A. Ba,, presidente do comitê técnico da/UAI, em 1982 o custo das perdas quase dobrou comparativamente a 1981 Embora a maior parte das perdas tenha ocorndo com cascos a média das md�nizaçôes em responsab1l1dade c1v1! passageiros conti• nuou a subir Em 1982 a taxa média de prémio para os cascos aumentou 7% para ottenta companhias consi• deradas mas ataxamédiadeprêmio em responsabilidade civil diminuiu namesmaproporção

Alémdisso, Dr Ba1faloudossistemas de vôoeletrônicos que equipam os _ mais recentes aparelhos a Jato. av,ôes de transporte de distância média Presumiu que. do ponto de vistados seguradores, tais sistemas apresentam ao mesmo tempo vantagens e inconvenientes. De um lado podem permitir enfrentar sttúaçOes ma,s per,gosas mas, por outro lado facilitandoatarefadatrtpulação po'. d_em acarretar uma redução da vig,lanc,adesta Acrescentou, igualmente, a questão dos pneus recauchutados e tez notar que a pressão dos pneus parecia constituir o fator cr,t1co, ames de se considerar o empregodepneusnovosourecauchuta dos

Orepresentantedo RemoUntdo H

F Dowlcn apresrmtou um relatório de avaltaçt:io sobre os aviôes comer cia,sajato, acentuandoqueoanode 1982setraduziuporumataxainferior à media para as perdas totais de av1ôescomerciaisajato, comapenas nov& aviôes perdidos Além disso, com uma exceção, estas perda:; não se refenram aos aparelhos mais caros Entretanto asperdasdosquatro anospassadoshaviamcustadomais de 100 mtlhôes do drJ/are;, amenca• nos p I o quarenta e .s•tt. ;;pare 111 1denrados

gelas possuem somente cobertura para ascos.Mas um fator que temajudado f desenvolver o mercado é a exigência eitapelas financeiras de que a aeronaveadquiridaatravésdefinanciamento e quase_todas são compradas dessa fÓr�a seiaseguradaimediatamente.

pape/do IRB - Foi a partir de 1973, f::r:;asalteraç��s realizadas pelo lnsti0 ra�mtsuapollt1ca deretrocessão, que são d�g.r�ou-semenosfavorávelà evaes u ,v,sas, tendo sido adotado um cir�uam� operacional que força maior mios çao no Pais da parcela de prê exteri�ueEantes era logo transferida ao radar r. s�e�squemapermiteaoseguzaçã bras,Ie,ro maximizar a pulveridivdnd de suas responsabilídades, númer o-as . Pela troca com o maior lo inteº Po�s,vel de negócios,em âmbiA rnac,onal.tent�!s, os excessos à capacidade remodald do dme�cadonacional,relativos à gação ª e Linhas Regulares de Navecação:érea, eram liberados para colo9urado lrrta noexterior, cabendo ao semente e etuar.imediatamente o paga te,tais�o Prêmio respectivo. Atualmenxcessospassaramasercoloca-

dos juntamente com a retrocessão do IRB,sendooprêmio pagonoPais. Umaspectobásicoqueemperrouesta modalidade no Brasil durante algum tempo foi a própriafaltade receptividade dos segurados.No inicio,quando os seguros Aeronáuticos estavam se estabelecendo, opensamentodominanteno meio dosproprietáriosdeaeronavesera de que os prêmios a pagar eram muito altos, e inclusive não valia a pena possuiruma apólice,jáquenahoradeindenizar, as seguradoras arranjariam um jeitodefugirdesuasresponsabilidades, desconfiançaquealiássegeneralizaem outrosramosdeseguro. Segurançae formação - Ao longo aos anos e, paralelamente ao avanço tecnológico da aviação cívil, tem-se observadoumagrandedefasagementreo vo1ume e natureza de serviços que a aviação comercial passa a oferecer,e a infraestrutura que a qualifica a prestar esses serviços com mais segurança e eficíência,.eotermômetrodoquadrodecorrente desta situação éo nível de acidentes e incidentes que ocorrem com a frota comercial. Não é demais salientai o pesado ônus queuma talsituação im,_

põe à Nação, tanto em pérda de vidas humanascomoemdanosmateriais. Alguns fatores que contribuem para essequadro são a formação e.o pessoal decarreiranaaviaçãocivil,eoprocesso de manutenção das aeronaves. Ocorre que no Brasil já houve três escolas de aviação paraformação de pilotos e três de formação de mecânicos de manutenção, todas operadas pelas maiores empresas do Pais, e ultimamente a Escola de Aperfeiçoamento e Preparação da AviaçãoCivil, fundada em 1956sobo patrocinio do Sindicato Nacional dos Aeronautasedo Sindicato Nacionaldos Aeroviários é que ainda mantinha cursos para pilotos,mecânicos,técnicos e outros.

Ao longodos anos e por diversos motivos, o Sindicato dos Aeronautas e o dos Aeroviários perderam os seus veiculoscoma EAPAC,eaformaçãohoje é oferecida nos diversos Aeroclubes do Pais e em algumas poucas escolas privadas onde normalmente o ensino nãoéomais atualizado, alémdeseconcentrarem basicamente emdois ou três grandescentrosurbanossomente.

Dowlen ressaltou ainda o papei para � melhoria da segurança. das autondades decontrole tais como8 USFedefâfAviationAuthori(y dOSte bricantes que garantem a tormaçá� de tnputaçôes e da utilização cre5 centedossimuladoresdevôo pars 0 treinamento das tripulações de av1ôes comerciais a jato. MencionotJ duas tnovaçôes técnicas suscetíveis demelhorarIgualmente aseguranÇB os novos sistemas de instrument05 de vôo eletrônicos e o sistema de alerta e prevenção de colisões, e/1! vias de mtrodução nos Estados Uflr dos

Também do Reino Unido 1 K Sto" rey leu um relatório pormenorizad0 sobre os aparelhos a jato de traf15 porte fazendo ressaltar que, a des· peito de uma queda do número de aparelhos entregues em 1982 pel05 fabr,cantes, existem atualmente cel cade6.650aparelhosajatodetrans· porte para satisfazer as necessid8 des das companhias de transport9 aéreonomundo, dos quais uma prq porç/10 de 20% aproximadament8sãoªJ?arel�osdegrandecapacidadO ousea av1ôesgrandes

Em seu �omentáno sobre as per dassobrevmd__asem 1982, ! K. StoreY pô_s em evidencia o fato de que as tres perdasdeaparelhosgrandes et1· travamemcontapara120milhõesdO dólares americanos no total de 226 mtlhôes de dólares amer,canos (ex· clu1das perdasdeguerra)para O cot1· Juntod_osavtôesa jato detransporte destru,dos no curso do ano Fez no· lar igualmente, que O valor médiO dos aparelhos de transporte perdt· dos_. outros que não os grandes fOI mais baixo em 1982 que no cursÓ dO anoprecedente,masquea tendência glob�I traduziaumaumentoanual de 12mtlhôesdedólaresparaoquecon �\'Jrne,�º custo total das perdas dB pare osaJatodetransporte

Storecons;d Y terminou sugerindo que, /IJos ae_rando-se o número de apareseria tato grandes ora em seNiço Prevs�rudente que os seguradores desta em a perda de três aparelhos iguatm�ategoria cada ano. Acentuou asPer nte que se pode estimar que reinosda� na outra categoria de apa Ultrap;Jato de transporte, em 1983, n,:,rne,ossariam ligeiramente em Tarn �sde1982 Jetts bem do Reino Unido, e R. Criç�lres,dentedo Comitêde Subs%ias da IUA/ expôs que as franªºsdaSobre as indenizações ligadas de cornos provocados pela ingestão 11�0u,ft,ºS estranhos pelos motores ªnos e amsido aumentadas há dois 'egula me,o e que os montantes de ParaeÇôes continuavam a crescer dadisssesriscos Emcertomomento a c011cussãofoisugerido que abase lran s_Iderar para o cálculo dessas r:laeiu,as seja atentamenteexaminaN seudetalhe 'esp�quediz respeitoaos limites em err, snsabilidade civil passageiros, %e0ua exposição e R Jefts notou tit;ca Senadoamericanorecusarara· Co11,' 0 protocolo nº 3 de Montreal raC/Java-se com essa ratiticaç/10 pasélb;/gar a novos limites de responno s'f!ade deum nível mais elevado )(aCI e,o do sistema de disposição f · 1Jr01°Pela convençãode Varsóvia e o 't>e 0cotode LaHayeeinternacionalsabnte atodado Prosseguiu fazendo gu/' que muitos seguradores e �lct0 sJuristas preconizam a adoçao 6a Prtncipioderesponsabilidadec,vtl r:Ji:sageiro ilimitada no quadro das � Posições da Convenção de 'Sóv,a.

,-,/1s1mp/icaçôes para o queconcerlJa aos limites de responsabilidade iu Ssageiros, que podem decorrer do 1;�gamentorealizadonocasoFranfk_le Mint-TWA, decidindo que os /1m1s em transporte de frete não eram

aplicáveis, foram notadas O Julgamento recente efetuado em conseqüência e no mesmo espírito em algunscasosdepassageiros,relativoa um acidente de Korean Airlines, foi igualmente discutido Estes exemplos, bemcomoadecisãodoSenado americano e ainda exemplos de Jurisprudência, conduzem a assembléiaapensarqueé precisocontarcomumapróximaerosãodaslimi

tações de responsabilidade no caso de passageiros mortos ou feridos e particularmente se se referem a transportadoresaéreosamericanos

Uma apresentação documentada do seguro dos satélites foi feita pelo Dr Pagnanelli, representante da Itália, queexpôs que, tendo-setornado uma rotina o lançamento de satélites o seguro espacial deveria tertranspostooperíododeaproximaçãodessanova tecnologia Feznotar que desde o inicio do seguro de satélites a importância dos prêmios recebidosfoi de145milhôesdedólaresamericanos enquanto queo custo dasseis perdasseguradasaté então se elevou a 230 mil/Jôes de dólares Falou também de afguns dos problemas ligados à cobertura dos programasde satélites dos quais os de acumu/.açãodos riscos que resultem do lançamento de três ou quatro satélitesquandodeumsólançamen

to da nave espacial Os seguradores se defrontam com complicações suplementares quando as declarações de lançamento mudam, em vista de incluir novos satélites segurados às vezesemlugardeoutrosnãosegurados.

o Dr Pagnanelli concluiu lembrando aos delegados que qualquer garantia deve ser elaborada de modo a seadaptar a cada caso, o que exige umaaná/lseaprofundadadecadaris-

coeestreitacolaboração entreclientes corretores e seguradores, a fim de determinar as taxas apropriadas paraosdiferentesriscos

Osassuntosabordadosnasoutras exposições técnicas compreendiam aaviaçãogeral, paraaqualtoramfeitas apresentaçôes relativas a diferentespaísespelocoronelM Duvent da França, A.Ee. Bauer da RFA T O PitrondoReinoUnidoe T BickerstaffdaAustrália

J. Pate, da França, fez uma comunicação sobre a utilização de helicópteros emseu país, e P. J Smith, daIrlanda, talousobre o empregoda gasolina de automóvel pelos aparelhos deavlàção geral. Entre as exposições sobre questões relativas à subscrição toram apresentadas as comu'!icaçôesde T. O Pitron doReinoUntdo quepôsa assembléia a par das atividades do mercado de Londres sobre_ os riscos de guerrà e riscos associados, e de H lkeya do Japão, sobreas atividades da Indústria espacialjaponesae sobreosobjetos quecaemdeavtôesnascercaniasdo aeroportodeNarita

� impressãogeraIquepodeserextraidado Congressofoi dequeos delegados toram bem informados dos problemas de técnica e de subscrtção que afetam sua atividade protis s,onalm�s. de que, no plano interna c,onal, ficando os mercados sem di· nam,smo, não podem elas exercer ple_namente suas possibilidades de aça<! �egundo as informações dispontvets O ntímero de perdas regis tradas no curso do ano de 1981 este velongedecorresponder àtendência alongoprazo Esta tendênciasecon firmou em 1982 e parece prosseguir em 1983 Tudo parece mostrar a necessidade urgente de fazer renascer a retomada para o momento precário dosmercados

16

Revista do IRB, RiodeJaneiroBrasil44(233)JanlAbr.1984

li . J /Abr.1984 &vista doIRB, RíodeJaneiro,Brasil,44,(233) an

17

Seguranfa de vdo — A seguranca 6 completa guando depende estritamente da tecnologia do aviao e da competdncla do piloto, mas torna-se discutivel e, por vezes critica, em relagSo & Infraestrutura de terra, cujos sistemas de apolo apreaentam multas deflcidnclaa e se concentram basicamente em aeroportoa malaparelhados.

Ease quadro, no entanto, parece ter melhorado. Estao permanentemente em curao programas de reaparelhamento doe aeroportoa e de aperfeigoamento doa sistemas de apolo gue abrangem as falxas mals densaa da navegacSio adrea braslleira. AlSm disso, as dimensOes continentals do Braall sSo um doa prin cipals obst&culos h ImplantagSo de um sistema complete de protecao ao v6o de ponta a ponta do terrltdrlo. Num pale manor, o aperfelgoamento doe mecanlsmoe de protegSo 6 orcado em custos razodvels, mas num pals continents como 0 Braall, os custoa de uma Infraeetrutura perfeltamente compatlvel com 0avango tecnoldgico do avlflo envolvem muitoe orgamentos naclonals.

Um levantamento felto pelo SIndlcato Nacional doa Aeronautas hp alguns anoa conetatou gue,doa 137 aaroportos operadoa pela avlagso comercial brasl leira,35 nfio possulam pistas pavlmentadae e apenas cinco cohtavam com equlpamentoa eletrbnlcoa razoavelmente

modernoa. Enquanto laao, resealta-se o' fato de que nos Oltlmoa tempos,embora algum dinbeiro tenha sido apllcado na melhoria dae Instalagfies para os pasaagelros, pouco tern sfdo felto no que diz respelto i seguranga de v6o.a

Responsabilidade doIRB, ateondevai

A^ vJ^ao agncola: pista, um grande problema

A aviagao agricola vem sendo utilizada como uma das mais modernas lerramentas que estao colocadas a disposigio dos produtores. Atuando em v^rias fases da produgSo, a aplicagao a6rea e considerada um insumo moderno. Nas culturas de grande extensao territorial, a aviagao agricola d considerada como auxliiar importante para se alcangar bons resuitados na produgao e na produtividade. Realizando adubagdes, aplicando herbicides e detensivos, entre outras atividades, a aviag&o agricola e altamente compensadora pela rapideze eficiencia deseu trabalho.

Um dos fatores que tern dado a esse tipo de aviagSo um papal de importancia d sua alta produtlvidade. Para que 0 aviso esleja a disposigSo do produtor no tempo devido para poder atuar, S importante que ele esteja em dtimas condigOes. A operagSo aeroagricola tern, aISm do aviSo em con digOes de trabalho,outros fafores importantes para assegurar um bom desempenho, tanto para o resuitado da apticagao, como para a seguranga do piloto e sua equipe. Entre os vSrios fa fores que proporclonam um aspecto de seguranga des/acam-se especiaimente as pistas de operagSo.

Por razOes de economia, a maioria

"IRB,litisconsorte necessario"e um parecer de autoria de Wander Jose Chavantes que demonstra a obrigatoriedade da citagao do IRB nas agoes de seguro,nem sempre bem compreendida pelos magistrados que exigem a prove de resseguro.

dos Irabalhos e leita em pistas improvisadas, localizadas nas proximidades da Srea a ser trabaihada, usando-se estrades, carreadores, pastos, etc. Isso- leva a uma serie de sltuagOes que podem predlspor a um acidente. AlISs, o indice de acidentes naaviagao agricola e malor que em ou tros tipos de aviagio civil, isso 0 particuiarmente devido aos perigos associados com esse tipo de operagSo, ou seja, uma Irequencia elevada de pousos e decolagens, acompanhados de v6os S balxa altura e, particularmente, a exposigSo a que o piloto esti sujeito aos produtos quimicos tOxicos.

Estudos teltos na Nova ZelSndia. snalisando os acidentes ocorridos em avIagSo agricola e reg/sfrados de 1949 a 1964, mosfraram que 60% de les ocorreram duranfe as fases de decolagem e pouso, devido S operagSo em pistas nao adequadas e excesso de carga para aqueie tipo de pistas. Dos 112 acidentes registrados no Brasil de 1971 a 1975 pelo CENiPA, Cenfro de PrevengSo e Investigagao de Acidentes Aeronauf/cos, 24% foram devido a perda de controle na decolagem e no pouso. E iOgico que as pistas nao devidamente preparadas contribuiram para que esses aciden tes acontecessem.

Cresce o movimento do ramo

Com um crescimento de 155 vezes superior em reiagSo a 1978, em 1982 foram emitidos 1.300 mil apdiices do ramo AeronSuticos. O total de importSncia segurada tamb6m cresceu 18,5 vezes, mas os sinlstrospagos. queatd 1981 mantlnham um cres cimento regular, em 1982dispararam, chegando a aumentarquase 40 vezes naquele mesmoperlodo.

Qo^^^'Jpciagao do IRB Slide,noscasosem que Ihecouber resclifi^®Dilidade, como ressegurador no valor demandado,e me- no®'°onea, que se impOe pela natureza e peculiaridade de ras n operacional. Por isto e com a previsSo de seve- Qy.P^'^alidades no caso de inobservancia a lei estabeleceu a. ^'P'^tese:

b - ®9^f3doradevereideclararo interessedo IRB; ' "if >Juiz, sustando o andamento do felto, determinar^ sua Etti ''®9So para Integrar a llde. euns Pese a cristalinidade dos dispositlvos legals, em al'01 ffr ® apesar da denunclagSo feita tempestivamenle, arnjlr'^sada a citagao do IRB, multas vezes sustentadacom o Com a "^0 es'^r provada a existencia do resseguro Os rp ®'*ibi53o do correspondente contrato. ma^,^'J'sos dal decorrentes tern sido calcados substancialloMp®"a exegese dos dispositlvos violados, mas apenas com Prim ?3'ga lexica, sem buscarem e comprovarem as razoes pelas quais o legislador dislingulu o IRB com poprocuram identiflcar Inadmisslvel priviiegio.

^5 fk a^ao da qua! transcrevemos parte da contestagSo no n." 232 da REVISTA DO IRB, tivemos oportunido -1^® Ciscutir a materia em razoes levadas a culto MaglstraiRg decisoes vinham indeferindo o pedido de ci_tag3o do ^uititg mesmo os agravos confirmados na instancia sec^so particular aqui mencionado e 3 vista das razoes ex-

postas,S. Exa., nSiO obstante decisoes anterlores,acatou a denunciagSo, mandando citar o IRB; sobretudo com vistas a colaborarcomos profissionais n3o famlllarizados com questdes tecnico-operacionais de seguros, transcreveremos as razdes que,entao,allnhamos.

I.Respeitosamente diverglndo, temos conhecimento de que esse Venerando Juizo, com superiores objetivos de econo mia processuai e com apoio em julgado do Egr6gio Tribu nal de Justiga, tem-se oposto 3 denunciagao requerida. Is to, porem, nSo 6tudo, nSo esgotaa matdrla, nem resguarda OS Interesses dos prdprios beneficiarios das decisoes, pois abre caminho ao Recurso Extreme por ofensa a Lei Fede ral, ainda mais que o prdprio D.L. 73/66 no § 6.°, do art. 68, fulmina com nulidade as sentengas prolatadas em desacordo como que preceituao mesmo artigo:

"Art. 68 - O IRB sera considerada litisconsorte ne cessario nas agdes de seguro, sempre que tlver respon sabilidade no pedido.

§ 1.° A SOCIEDADE DEVERA DECLARAR, NA CONTESTACAO,se o IRB partlclpa na soma reclamada.Sendo o caso,0JUIZ MANDARA CITAR 0 INSTITUTO e mantera sobrestado o andamento do felto at6 a efetivagSo da medida processuai.

§ 1? ASSENTENCAS PROFERIDAS COM INOBSERVAN CIA DO DISPOSTO NO PRESENTE ARTIGO SERAO NULAS."

16 VABia V A B-I O B r

RAMO AERONAUTICOS Valores em cruzeiros Anoi N.° de epOlicee ImportZncIs eeauradi Prtmloe de eeguree dlretos Pr8mlo>de reeaeauroa Slnlatrei de leouroa 1978 8.918 72.308.748.141 420.830.810 27G.643.0Sa 203.288.264 1979 8.438 133.382.947.199 689.237.937 401.280.189 692.750.303 1980 423.991 332.841.108.617 1.709.939.943 1-094.137.697 1.012.284.824 19S1 699.998 742.864.242.311 3.433.815.509 2.390.480.574 1.749.994.137 1982 1.388.148 1.340.420.981.700 8.989.297.209 6.139.023.874 7.884.647.197 NoH:Ob tHao»eon»lgnl6»(ia

eQlun»Pfamlo»g9fa»«9flutQ8lnclul;Aaton<ulleo8itanoiog880«H,Pac.bllhala.

Revfsfe do IRB, Rio de Janeiro,Brasil,44,(233),Jan/Abr.1084

2.Entendemos, Excelência, que essa questionada situação, singular no cenário jurídico do pais, quando à posição do IRB nas ações de seguro em que tenha interesse, decorre, basicamente, detrêsrespeitáveisfatores e, nesta oportunidade, procuraremos colaborar para aclarar tão importante ponto:sãoeles:

a. o zelo pela preservação das excelsas prerrogativas da magistratura;

b. oempenhodaboaerápidaaplicaçãodajustiça

c. o justificado desconhecmento das razões de ordem eminentemente técnicas e de controle, que exigem a presença do dis-positivo em causa na legislação especificadasoperações.

3.O resseguro no Brasil tem contprnos e caract.eristicas especialíssimas: O RESSEGURO E UM MONOPOLIODO ESTADO EXERCIDO PELO INSTITUTO DE RESSEGURQS DO BRASIL, BASICAMENTE OBRIGATORIO E AUTOMATICO. Com isto, a POLITICA DE SEGUROS PRIVADOS preserva setor fundamental da economia nacional, evitando a evasão de divisas e contribuindo para a formação e fortalecimentodeumMERCADOSEGURADOR BRASILEIRO, investidor institucional nas grandes obras, projetos e políticas de interesse nacional (v. D.L. 73/66 - art. 5? · - li - IV - VI). Tãograndeéaimportância, arepercussãoeasconseqüências da intervenção do IRB nas operações e na política de seguro,queolegisladordeterminou(D.L.73/66-ar!.57): "Asoperaçõesdo IRBtêmagarantiade_seucapitalereservasE,SUBSIDIARIAMENTE,DA UNIAO."

4.Pelas características e peculiaridades da economia e da� operações.deseguronoBrasil,oresseguro, emprincípio, E OBRIGATORIO E CONCEDIDO AUTOMATICAMENTE. Assim, nas operações em que caiba, independentemente de formalidadesespeciais queseconsubstanciememcontratos específicos ou até mesmo em simples correspondências, aceitooseguropeloseguradordeacordocomas normas que regem a operação (v.g. um contrato de seguro incêndio), AUTOMATICAMENTE inicia-se a responsabilidade do IRBcomoressegurador respondendo perante aseguradora pelqs valores QUE EXCEDEREM SEUS LIMITES DE RETENÇAO, previam�ntefixados por períodos semestrais, pela SUPERINTENDENCIA DE SEGUROS PRIVADOSSUSEP.

5.Dentro de ta,I sistemática, o IRSNÃO CELEBRA CONTRATOS ESPECIFICOS COM CADA SEGURADOR NEM SABE, PREVIAMENTE, COMO DE QUANTO E ONDE SE INICIAM SUAS RESPONSABILIDADE. Valendo-se da COMPETÊN

CIANORMATIVAortogadapeloD.L.73/66:

"Art.42- O IRStema finalidadederegularo cosseguro, O RESSEGURO e a retrocessão, bem como promover o desenvolvimento das operações de seguro, segundo as diretrizesdoCNSP." (ConselhoNacional deSegurosPrivados, órgão integrante do Sistema Nacional de Seguros Privados-v.D.L.73/66-arts.7? -8?-32).

"Art.44-CompeteaoIRB: Naqualidadedeórgãoreguladordecosseguro,resseguroeretrocessão:

a. ELABORAREEXPEDIRNORMASreguladorasdecosseguro,RESSEGUROeretrocessão;"

b. impor penalidades às Sociedades Seguradoras por infrações cometidas na qualidade de cosseguradoras, resseguradasouretrocesssionárias;

e ainda no Decreto 60.460, de 13 03.67 (Estatutos do IRB):

"Art. 59 - Cabe ao IRB,segundo as diretrizes gerais do CNSP, como regulador, do cosseguro,ressegurador e retracedente:

a. ESTABELECER NORMAS para o cosseguro, o RESSEGURO e a retrocessão e impor penalidades pelas suas transgres�ões;

"Art.61-E OBRIGATÓRIOO RESSEGURO NO IRB, NAS CONDIÇÕESPORESTEESTABELECIDAS."

OIRBREGULAO RESSEGURONOPAIS,EMCARÁTERGE

RAL E OBRIGATÓRIO PARA TODAS AS SEGURADORAS, ATRAVES DE NORMAS ESTABELECIDAS POR CIRCULA RESDESUA PRESIDENCIA,queseresumememdoisdocumentosbásicos:

a. as NORMAS GERAIS DE RESSEGURO E RETROCESSÃO,

b easNORMAS ESPECIFICASDERESSEGUROE RETROCESSÃOdoramodisciplinado.

6.Esses dois diplomas DECORRENTES DA COMPETÊNCIA

NORMATIVA LEGAL 1 DO IRB, regulam as obrigações e direitos domercado segurador, aplicando-se a todos os contratos.ParaqueV.Exa., cultordoDireitoeaplicad?r daboa justiça,possaconhecermatéria específicae denivel adm1-

nistrativo,maspresente,aindaquedemodosubjacentena demanda,anexamososseguintesdocumentos

a. DOC. 8 · exemplar da Circular PRESI 096177 · NGRR 001/77, doSr. Presidente do IRB que consolida e regula a� NORMAS GERAIS DE RESSEGURO E RETROCES· SAO; b. DOC. 9 exemplar da Circular PRESI 017/76 - INCEN 06/176,do Sr. Presidentedo IRB, que consolida e regula as NORMAS ESPECIFIQAS DE RESSEGURO E RETRO· CESSAODORAMOINCENDIO.

7.Poressasduas Circu ares normativas é que estão discipli· nadasasrelaçõesdo IRBedasseguradoraspresentes nos autos, com as consequentes cessões obrigatórias de res· seguro, 9uedãoorigem àresponsabilidade do IRB nopedi· doepor1st'?denunciadanacontestação, emobediênciaao quedeterm1_naoD.L.73166(art.68 -§ 1�). Daí a impossibili· dade material absoluta de trazer a juízo CONTRATOS DE RES�EGURO que se refiram especificamente aos casos emdiscussão. Emrespeitoao entendimentoexistente neste EstadQ, quando muito é passivei apresentar uma DE· CLARAÇAO DO IRB confirmando aquilo que cabia às se· guradoras demaridadas apenas declarar (A Sociedade Se· guradoraDEVERADECLARAR-D.L.73/66 art.68-§1º).

d. em riscos de excepcionais acúmulo de responsabilidades edepoisdeesgotada acapacidadede retençãodo MERCADO SEGURADOR BRASILEIRO, ainda o IRB colocaosexcedentesnomercadointernacional.

9.Jávimos, anteriormente(item41-D.L.7366-arts.42-44· · a· D�creto60.460- art.59), que cabe também ao IRBCOMPf;TENCIA NORMATIVA no que se refere às RETROCESSOES.AlémdoIRB.ressegurador,quasesemprenossinistros estão também interessadas as demais seguradoras Que operam no mercado NA CONDIÇÃ9 OE RETROCESSIONARIA e, que por disposição egal, SAO REPRESENTADASPELOIRB,seguindo-lheasorte.Em razão das pecuha• ndades próprias e singulares de nossa economia e das consequentesnecessidadesdecorrentesdas operaçoes de s 7eguro em nosso país, a LEI determinou o seguinte (D.L.

"Art.65-Noscasosde iquidaçãodesinistros, asnormas e �eclsõesdoIRBobrigamasSociedadesSeguradoras."

Art. 66 • As liquidações extrajudiciais só obrigarão o IRB Quando ele houver homo ogado o acordo relativo à indeni�açao e autorizado previamente seu pagamento, ressalvaasasexceçõesdecadaramo."

ffi'11

sos oIRBacumula experiência, uniformiza procedimentos edisciplinaomercado.

11.A exigência da denunciação do IRB à lide vem desde sua criaçãocomo O L.1.186,de03.04.39, quedispynha: "Art.28:O Instituto deverá ser citado em todos osprocessosjudiciaisdequelhepossamadvirobrigaçõescomores• segurador,sobpenadenulidade " ficou melhor definida e estruturada no O.L. 9735, de 04.09.46, queconsolidoueaperfeiçoualegislaçaoqueoregia:

"Art. 36 - Nas ações de seguros será o Instituto de Ressegures doBrasil consideradolitisconsorte necessário,sempre que tiver responsabilidade na importância pedida na inicial."

·'§ 1? Nacontestação fica a sociedade obrigada a declarar se oIRB tem participação na soma reclamada, salvo se alguma outra sociedade já o houver feito, devendo, então,o Juizordenara suacitaçaopara integrá-la eficandosobrestadooandamentodofeitoatésuaefetivação." vindo a residir no Art. 68 e §§ do D.L. 73166 nos termos já transcritos, querestabeleceram anulidadedasetençamal definidanoD.L.1.186,de03.04.39e omitidano O.L.9735 de 04.09.46.

8.Faceaossuperioresobjetivosquenosmovemnoesclareci mento do ponto controverso(possivelmente por não ter si d?aindaabordadoemprofundidade), suplicamosapaciên· eia t;compree_nsão_d�V.Exa.,_po1s há matéria que, embora 1mpllc1taemd1spos1t1voslegais,deveserexplicitadae por tanto, trazida aos aute:s. As operações de seguro dé um modo geral sósão fact1ve1s em termos técnicos a partir de uma regra fundamental: A PULVERIZAÇÃO DOS RISCOS com o gue,ocorrido um sinistro,sobretudo nos de grande extensao, os en�argos de(edecorrentessão repartidos en tre umgra:id� �umero de interessados. Assim, basicamen te � empnncIpI_0, as operaçõesde seguro obedecem à se guintesIstemat1ca:

a. o segurador assume perante o segurado isoladamente ou_ef!l cosseguro, re�po:1sabilidade total'pelo risco até olimiteda1mportãncIafixadanaapólice·

b. esse mesmo segurado_rcede ao ressegu'rador. no caso ? IRB • a responsabil1d_adeque exceder seu limite téc nico qe retenção, previamente fixado pela SUPERIN TENDENCIA DESEGUROSPRIVADOS·

c. o ressegurador (�RB), por sua vez, retém diretamente uma parcela do n:3co que lhe é transferida e repassa 0 excedente a terceiros no ca�odo Brasil, a todas as se guradorasqueoperamno pais, segundopercentuaises tabelecidos ªnualmente, numa operação denominada RETROCESSAO;

Revista do IRB RiodeJaneiro Brasil,44, 233) Jan/Abr 19a4

�

''Art.67. O IRBresponderáperanteasSe9ura�?rasna pro· Porçãodaresponsabilidaderessegurada1nclu�1venaparte c?rresnpondente às despesas de liquidação, ficando co� �1reito regressivo contra as retrocess1on�nas, para dea" .�averaquotaquelhescoubernosinistro. . .

Art. 69. As Sociedades Seguradoras retrocess1onánas ACOMPANHARÃO A SORTE DO,IRB, QUE AS REPRESEN· 1ARÁ NAS LIQUIDAÇÕES AMIGAVEIS OU JUDICIAIS DOS SINISTROS."

lQ e ue O dispositivo, tor- 11Onsequentemente, é fácil de�uz;�g nas ações judiciais ando obrigatória a presença. o tendeobjetivosda 0n9edaprocrastinaçãodespnmorosa,�ão se teria susten· �ais alta relevância e seriedad� 8 ê que ª sempresubmetido adoaolongo de 44anosd_eexist nci ra ue cumpra rele• ao criterioso crivo da mag1stratl!t�aiie ressegurador vante e abrangente missão inst, Ei'RESENTANTE LEGAL automático e compulsório e de R ra que possa res DAs AETROCESSIONÁRIAS e ainda, t:ntual procedlmen- 9uardarterceiros e resguardar:se de e a da garantia subsit<? inidôneo g lRB, que tambem goz essariamente, tem diária da UNIAO(D.L.73/66 ·art.57 , neguais possam advir de conhecer das ações em razão . as ara as retrocesresponsabilidades para ele própri� (e:a por outrolado, sionáriasdasquaisé orepresentan_e m c·asos controverem função de sua ativa participaçao e

8Vlsta do /RB RiodeJaneiro,Brasil,44 (23

3) Jan/Abr.198"

12.Para a normalidade e segurança das operações de seguros,étão importante ocumprimentodaobrigaçãolegal da denunciação doIRB à lidepor parte das seguradoras que ao ocupar-se do REGIME REPRESSIVO, o D.L. 73/66 (art'. 116-letrae)e oDecreto60.460(Estatutosdo IRS. arts.98. e ·99-d)pynem,comaPERDAPARCIALOUTOTALDARE CUPERAÇAODERESSEGL!RO, a segurdoraque demanda• da, nãodenunciar oIRBà lide, nos casos emqueeste tiver responsabilidade o que aqui ocorre, consoante confirma do por declaração do próprio IRB, apresentada com a con testação.

13.No ramo incêndio, em casos como este e corno se poderá comprovar com o adequado estudo do DOC. 09, anexo 0 IRBpart1c1�a como r�ssegurador no pedido e assegurado ras CU!11Prtndo obrigação legal, não podem deixar de denunciá-lo, até porque, da omissão resultar-lhes-ia pesa da pena; da!, a posição diversa quanto ao caso das cosse guradoras.

14.Conf��sando o mais alto apreço às decisões desse Juízo permitimos-nos, porém, externar a certeza de que ante to do O ex�osto e c9n:iprovado, o juízo pendente nao'frustarâ �sº?Jet1vos 1,:n_plic1tos emsimples e concisos dispositivos d ga s, espec1f1cos das operações de seguros e que evi entemente,nãotiveramemmiraapresentedemanda.'.

20

L •, i \' , ,. . ,._' .. . '

,.

��

, . �- .... - ,,. ----:--....,...=� :.--.,;_. -.

21

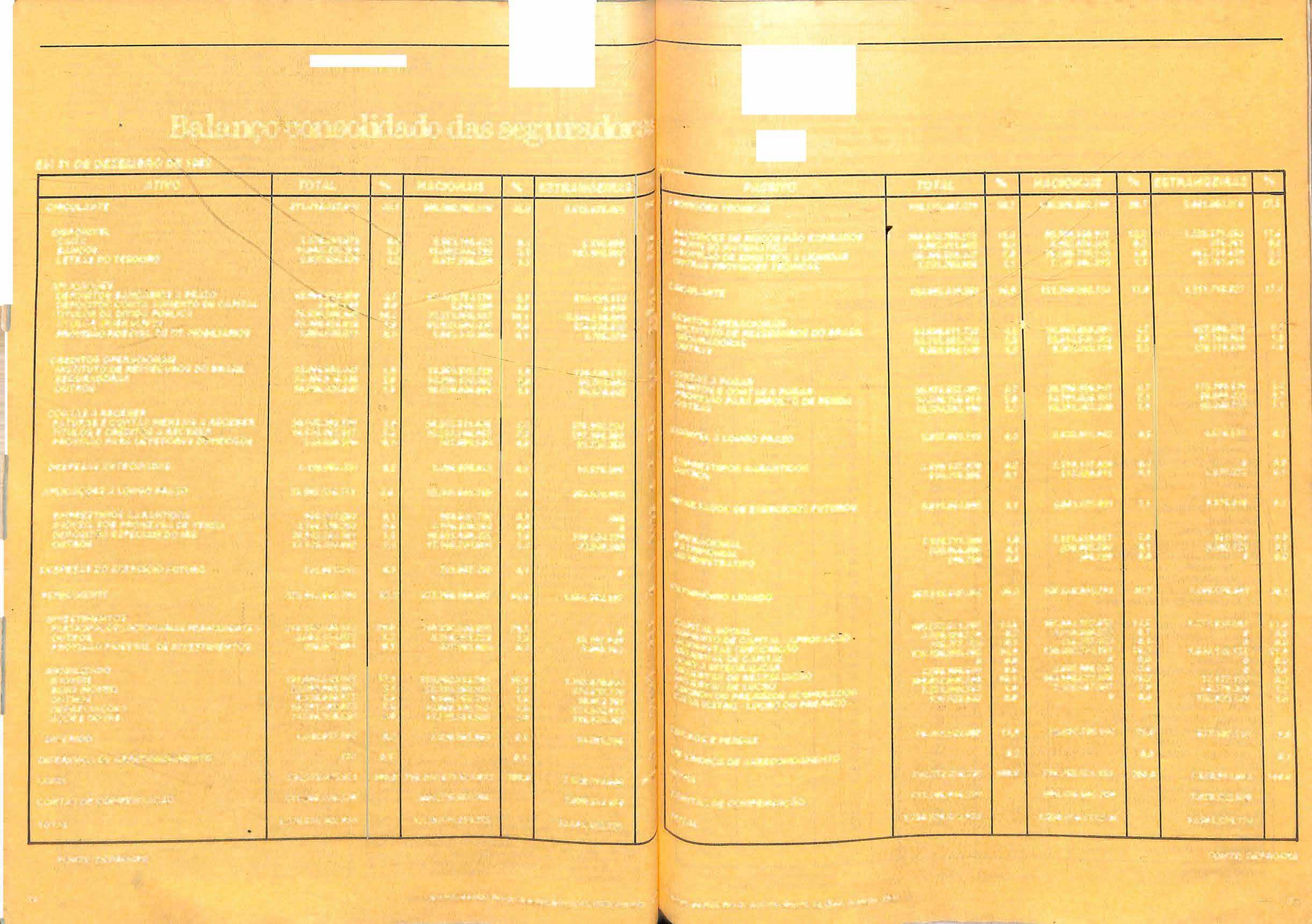

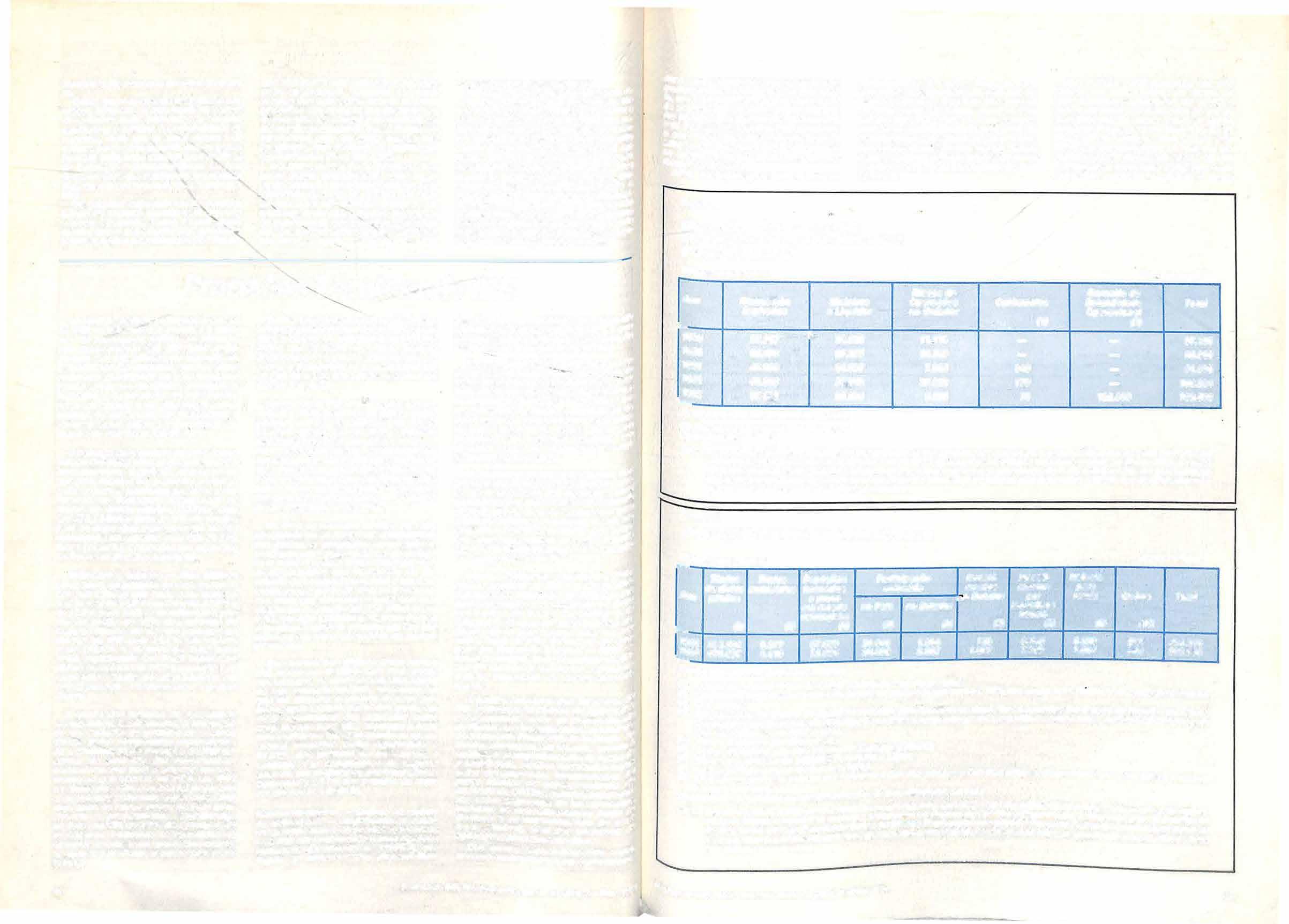

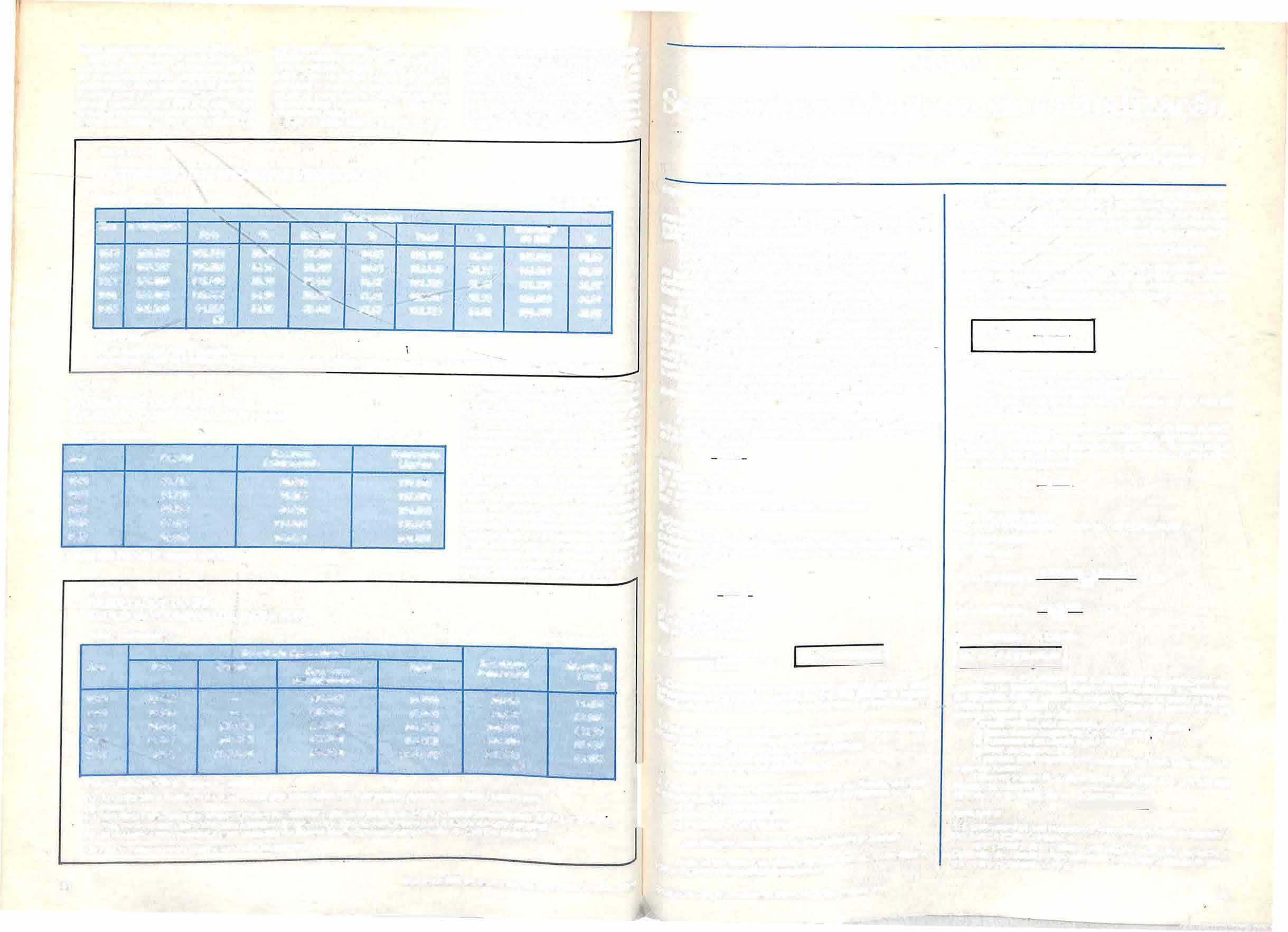

Balançoconsolidadodasseguradoras·

GARANTIDOS

RfsuLTAoos DE EXERCÍCIOS FUTUROS 0pE P-4y�ACIONAL Ao MONIAL MINJSTRATIVO P-47RIMôNJoLIQUIDO

C4p "'LJ ITALSOCIAL Ac':'lNroDE CAPITAL .APROVAÇAO �€SfilSTASSUBSCRIÇÃO AQ VAS DECAPITAL Fifbº A INTEGRALIZARFifs�RVASDEREAVALIAÇAO llJ • RVAS DELUCRO c,.�Ros ou PREJUÍZOS ACUMUL�DOS A MATRIZ . LUCRO OU PREJUIZO · l(JCRos E PERDAS 01,:€RENÇA DE ARREDONDAMENTO

CoNTAs DE COMPENSAÇÃO