3 minute read

inclusão financeira: ainda há muito a ser feito

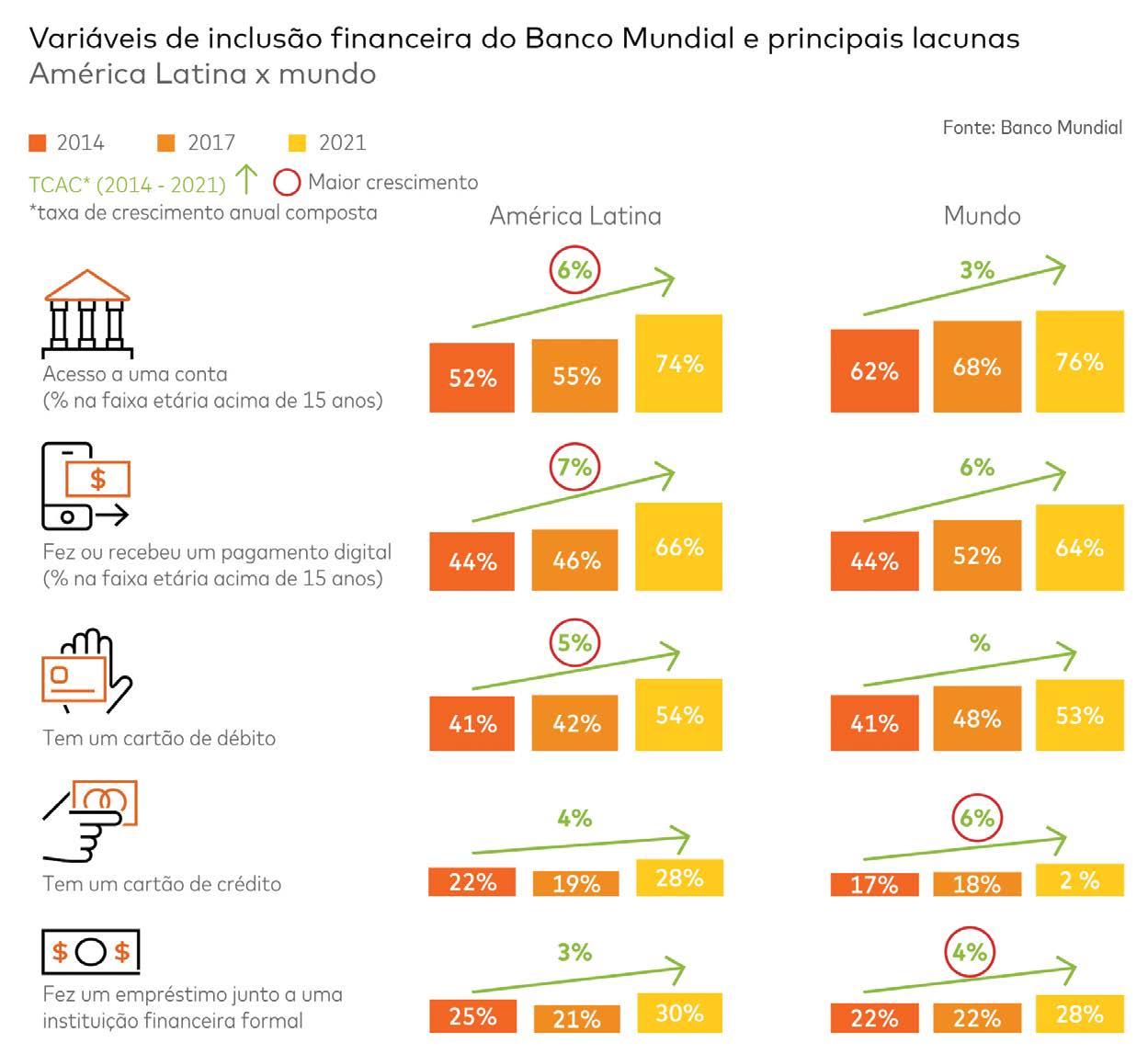

Embora a maioria dos latino-americanos tenha conseguido acesso a produtos financeiros básicos entre 2020 e 2023, 21% continuam excluídos, conforme mostrou relatório

Mastercard.

oS SeMiBaNCarizaDoS ainda representam um desafio para ampliar a dinamização da economia e a inclusão social. “Nosso principal competidor é o dinheiro de papel; 38% da população ainda paga alguma conta com dinheiro”, disse Carol Conway, presidente da Associação Brasileira de Internet (Abranet) e diretora de Assuntos Regulatórios e Institucionais no Grupo UOL| PagBank, ao participar de painel sobre os novos horizontes para a inclusão financeira no Painel Telebrasil Innovation 2023, realizado em meados de junho, em São Paulo.

Há ainda muita gente para ser incluída no sistema financeiro, uma lacuna que pode ser preenchida com iniciativas regionais e relacionadas, por exemplo, a nichos da economia. Conway deu como exemplo projetos que podem ser direcionados a favelas, beneficiando uma enorme gama de pessoas. “O Pix incluiu muita gente no sistema e é uma porta de entrada para as contas digitais. Foi favorável ao PagBank e a outros no sentido de abrir a porta do ecossistema. Já a maquininha é uma escolha do lojista”, disse Carol Conway.

“Hoje, nosso foco é no ecossistema completo e precisamos endereçar a questão do crédito. Para o pequeno lojista, a atividade de antecipar o recebível é uma modalidade de crédito. Começamos a fazer isso lá atrás e hoje essa é uma frente importante”, complementou Conway. Para Jailson de Souza e Silva, fundador do Observatório de Favelas e assessor da presidência do BNDES, “democratizar o crédito sempre passa pelo risco, pelas garantias, e como a população não tem garantias, você termina não garantindo o crédito. Temos de ter o compromisso de ampliar o crédito, democratizá-lo.”

dEsaFios EnormEs

Ao observar o panorama da inclusão financeira após a pandemia na América Latina e no Caribe, a Mastercard apontou que existem novas oportunidades para o ecossistema de pagamentos, mas os desafios são enormes. Embora a maioria dos latino-americanos tenha conseguido acesso a produtos financeiros básicos entre 2020 e 2023, 21% continuam excluídos, conforme mostrou o relatório Panorama da inclusão financeira pós Covid-19 na América Latina e no Caribe: novas oportunidades para o ecossistema de pagamentos, divulgado recentemente pela Mastercard.

Segundo o relatório, o número de consumidores na região que só usam dinheiro em espécie e não têm conta bancária caiu drasticamente: de 45% no período pré-Covid para 21%. No entanto, a inclusão financeira não se dá de maneira uniforme. Entre os indivíduos que responderam à pesquisa, apenas 59% dos que têm baixa renda e 40% dos que vivem fora das grandes cidades afirmaram ter conta bancária.

São 91 milhões de adultos em toda a região que permanecem sem conta em banco e dependem exclusivamente de dinheiro em papel para administrar suas vidas financeiras, permanecendo fora do sistema financeiro. Embora a América Latina seja uma das regiões do mundo que registrou o avanço mais rápido da inclusão financeira, ainda há muito a ser feito para democratizar plenamente o acesso ao ecossistema digital. Em pleno 2023, 200 milhões estão no início de sua jornada de inclusão financeira.

Sobre a relação de acesso entre cartão de crédito e empréstimo, na região da América Latina, 58% afirmaram ter acesso a um cartão de crédito, enquanto 38% têm acesso a um empréstimo ou linha de crédito. Há casos, porém, em que os percentuais de acesso ao crédito são bem mais bai- veja a íntegra do relatório da mastercard: https://www.abranet.org.br/doc/AMI_Mastercard_ Financial_Inclusion_Post_COVID_PT_MAY-17-2023.pdf xos. A Argentina e o Brasil, por exemplo, têm mais acesso a cartões de crédito (75%), mas menos a empréstimos (19% e 28%, respectivamente).

Em nota, Marcela Carrasco, vice-presidente sênior de Desenvolvimento de Mercado e Inclusão Financeira da Mastercard para América Latina e Caribe, disse que, hoje, a inclusão financeira é uma prioridade que vai além do acesso. E ressaltou que, para terem sucesso de fato, os serviços financeiros precisam ser amplamente utilizados, e que ajudar pessoas e comunidades a subir a escada da inclusão financeira – do acesso ao uso e além – é crucial para alcançar novos níveis de prosperidade econômica.

O estudo apontou que, enquanto 58% dos latino-americanos possuem um cartão de crédito, apenas três em dez têm acesso a outras formas de crédito, como empréstimos, seguros ou produtos de investimento. Os smartphones dominaram o setor de pagamento, atingindo 80% de penetração na região, o que faz deles parte integral do processo de pagamento, com 88% dos entrevistados indicando que usam seus telefones celulares para fazer transações, enquanto a maioria (55%) disse preferir usar um dispositivo móvel para abrir uma nova conta. •