2024 Q3 Outlook Macroeconómico

Diagnóstico Económico Mundial y Centroamérica

Vicepresidencia Banca Empresarial y Patrimonial Costa Rica

BAC Puesto de Bolsa

Subgerencia de Inversiones

Vicepresidencia Regional de Riesgo Gerencia de Riesgo Corporativo

Subgerencia de Riesgos Económicos e Inversiones

Contacto: analisiseconomicosbac@baccredomatic.com bacinfooperacionespb@baccredomatic.cr

CONTENIDO

OVERVIEW CENTROAMÉRICA – III TRIMESTRE 2024

(i) Panorama internacional

(ii) Análisis regional

C

LOS MERCADOS DE PREDICCIÓN MUESTRAN UNA VENTAJA DE KAMALA HARRIS

Mercado de Predicción: ¿Quién ganará las elecciones presidenciales en EUA?

De momento Kamala Harris lidera el mercado de predicciones; pero existe un número no despreciable de indecisos en estados clave como Michigan, Wisconsin y Pennsylvania.

El comercio figura como el área más impactada por las elecciones, seguida por los impuestos. Ninguno de los dos partidos ha presentado propuestas específicas sobre el tema fiscal.

¿QUÉ ESPERAR DE LAS ELECCIONES PRESIDENCIALES EN EUA?

Propuestas de los candidatos en los ejes de economía, inmigración y política exterior

Eje Kamala Harris Donald Trump

Economía ▪ Apoyo a las políticas que reduzcan la desigualdad (aumento del salario mínimo, ampliación del acceso a la educación y a la salud pública).

▪ Acceso al crédito para las pequeñas empresas.

▪ Incremento de los impuestos corporativos.

▪ Inversión en infraestructura sostenible y energías renovables.

▪ Recorte de impuestos (estímulo a la inversión y al empleo).

▪ Implementación de un arancel universal de 10% y un arancel del 60% para los productos importados de China.

▪ Reducir las regulaciones gubernamentales para las empresas (facilitar los negocios y el crecimiento económico).

▪ Fomentar la postura proteccionista (renegociación de acuerdos comerciales)

Inmigración

▪ Limitar inmigración y deportar inmigrantes ilegales, impulso a la legislación fronteriza integral y endurecimiento de leyes.

▪ Deportación masiva y estricta de inmigrantes, cerrar la frontera y finalizar el derecho de nacimiento en EUA para inmigrantes ilegales.

Política exterior

▪ Discurso más pro-OTAN y de defensa a sus aliados.

▪ Discurso más agresivo hacia la OTAN y guerra en Ucrania.

LA FED RECORTÓ LAS TASAS EN 50 PB

Proyecciones de la tasa implícita de fondos federales (dot plot)

Por primera vez desde el 2020 y luego de mantener la tasa de interés durante más de un año en su nivel más alto en más de dos décadas, la FED anunció un recorte de 50 pb, pasando de un rango de 5.25% - 5.50% a 4.75% - 5.00%.

Las proyecciones de la tasa implícita muestran una alta dispersión, lo cual refleja que los miembros del Comité tienen opiniones diversas sobre el panorama económico del país y la ruta más apropiada de la política monetaria.

LAS PROYECCIONES

Proyecciones económicas de los miembros de la FED

La FED elevó su estimación de desempleo para el 2024 a 4.4%, desde el 4% estimado en junio, lo que representa un ligero deterioro en relación con el nivel actual de 4.2%.

La inflación PCE se ajustó a la baja, tanto para el indicador general como para el subyacente, en tanto la proyección del PIB también mostró una ligera reducción.

HACIA UN ESCENARIO DE DESACELERACIÓN MODERADA

PIB y componentes del gasto de EUA

Crecimiento Trimestral

La segunda estimación del PIB registró un incremento trimestral anualizado de 3% en 2T2024, con lo que superó el consenso de mercado y la lectura anterior (2.8%).

La producción continúa moderando el ritmo de crecimiento, en línea con una economía que experimenta un impulso cada vez menor, a medida que se enfría el mercado laboral.

EL GASTO DEL CONSUMIDOR PODRÍA MODERARSE EN LOS PRÓXIMOS MESES

Tasa de ahorro observada y tendencia de ahorro pre pandemia EUA

Morosidad tarjetas de crédito y préstamos personales

La resiliencia de la actividad económica se explica en gran medida por el gasto de consumo personal, el cual se ha visto favorecido por la disminución en la inflación, el exceso de ahorros generados durante la pandemia, el incremento en el valor de las casas y las condiciones favorables del mercado laboral, entre otros factores. Sin embargo, el exceso de ahorros se ha consumido prácticamente en su totalidad y la morosidad en las tarjetas de crédito y los préstamos personales viene en aumento, lo que sugiere que el dinamismo del gasto del consumidor podría moderarse en los próximos meses.

LA PRODUCCIÓN MANUFACTURERA SE MANTIENE EN ZONA DE CONTRACCIÓN

Índice de Gerentes de Compra ISM EUA

Manufactura y Servicios

Luego del impacto negativo del huracán Beryl sobre la producción en el mes de julio, el PMI Manufacturero se fortaleció ligeramente en agosto, pero se mantiene en zona de contracción (47.2 puntos), mientras que el Índice de Servicios se mantuvo estable en 51.5 puntos.

Algunos estudios demuestran que las lecturas del PMI Manufacturero suelen ser consistentes con una contracción general hasta que cae por debajo del rango entre 43 y 44 puntos.

LA CONFIANZA DEL CONSUMIDOR MEJORA LIGERAMENTE, EN TANTO LA EMPRESARIAL CAE

Índice de Sentimiento del Consumidor de la Universidad de Michigan e Índice de Optimismo de las Pequeñas Empresas

La confianza del consumidor de la Universidad de Michigan mejoró en setiembre, como resultado de una percepción más favorable de las condiciones de compra de bienes duraderos, de la economía en general y de las expectativas sobre las finanzas personales para el próximo año, a pesar de un modesto debilitamiento en las opiniones sobre el mercado laboral. El Índice de Optimismo de las Pequeñas Empresas se deterioró como resultado de la caída en las expectativas de ventas y el aumento en las preocupaciones por los elevados costos de producción.

EL MANDATO DUAL DE LA FED TOMA MAYOR RELEVANCIA

Inflación CPI y PCE EUA

Variación Interanual

Tasa de desempleo y tasa de apertura de trabajos

Porcentaje

Las cifras de inflación han dejado de ser la principal preocupación de los inversionistas, cediendo protagonismo al mercado laboral, ya que los resultados siguen alineados con las expectativas del mercado y sugieren que va camino de alcanzar el objetivo del 2%. Algunos indicadores del mercado laboral continúan mostrando una desaceleración ordenada, con una tasa de desempleo en 4.2% a/a en agosto, una tasa apertura de empleos por debajo de las expectativas de mercado y menores presiones por el lado de los salarios. En contraste, las nóminas no agrícolas mostraron un incremento de 142,000, considerablemente por debajo del consenso de mercado (165,000), generando ciertas dudas sobre el rumbo de la economía norteamericana.

FINANZAS PÚBLICAS: COMPLEJO PANORAMA PARA LA PRÓXIMA ADMINISTRACIÓN

Ingresos, gastos y balance fiscal EUA

Porcentaje del PIB

La magnitud de los estímulos implementados a raíz de la pandemia y el manejo fiscal inadecuado han conducido a un marcado deterioro fiscal en la economía estadounidense.

El incremento en el déficit fiscal y el nivel de deuda podrían elevar los costos de endeudamiento, generar perturbaciones en el mercado de dinero y aumentar las presiones inflacionarias en el mediano plazo, con inversionistas solicitando potencialmente un mayor premio por plazo de mantenerse esta tendencia fiscal.

LOS MERCADOS CONTINÚAN MOSTRANDO UNA ALTA VOLATILIDAD

Rendimiento del bono del Tesoro a 10 años

Índice S&P500

Los mercados continúan mostrando fuertes ajustes ante la publicación de datos económicos y las comparecencias de los miembros de la FED. Se han observado reacciones un tanto desmedidas como resultado de mayores preocupaciones sobre una posible recesión en EUA (débiles datos económicos, activación de la Regla de Sahm), movimientos de flujos por el incremento en las tasas de interés en Japón, ventas de posiciones de participantes relevantes, riesgos geopolíticos, y la incertidumbre que ha surgido en torno a la recuperación de las inversiones en IA por parte de las empresas. Sin embargo, una vez superado el componente emocional, los precios suelen estabilizarse parcialmente en los siguientes días.

COMMODITIES EXHIBEN MENOR VOLATILIDAD

Índice de Precios de Commodities Banco Mundial

Variación interanual, porcentaje Volatilidad

Las crecientes tensiones en Oriente Medio han ejercido una presión al alza sobre los precios de metales preciosos.

Las tensiones geopolíticas están haciendo subir los precios, las inversiones relacionadas con la transición a la energía limpia están impulsando la demanda de metales y la creciente inversión industrial y de infraestructura de China está compensando en parte la debilidad de su sector inmobiliario.

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) Pinksheet Banco Mundial.

CONTENIDO

OVERVIEW CENTROAMÉRICA – III TRIMESTRE 2024

(i) Panorama internacional

(ii) Análisis regional

Rendimiento Económico

Índice Mensual de Actividad Económica en Centroamérica

Variación interanual, porcentaje

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) SECMCA. (*): Guatemala utiliza datos en serie original y no tendencia-ciclo por rezago importante de datos

Costa Rica El Salvador Guatemala* Honduras Nicaragua Panamá

Índice Mensual de Actividad Económica en Centroamérica

Variación mensual acumulada desde enero 2024, porcentaje

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) SECMCA. (*): Guatemala utiliza datos en serie original y no tendencia-ciclo por rezago importante de datos disponibles en fuentes oficiales.

Costa Rica El Salvador Guatemala* Honduras Nicaragua Panamá

PRINCIPALES ACTIVIDADES ECONÓMICAS DE CENTROAMÉRICA

Guatemala

Contribución al PIB en el 2022, porcentaje

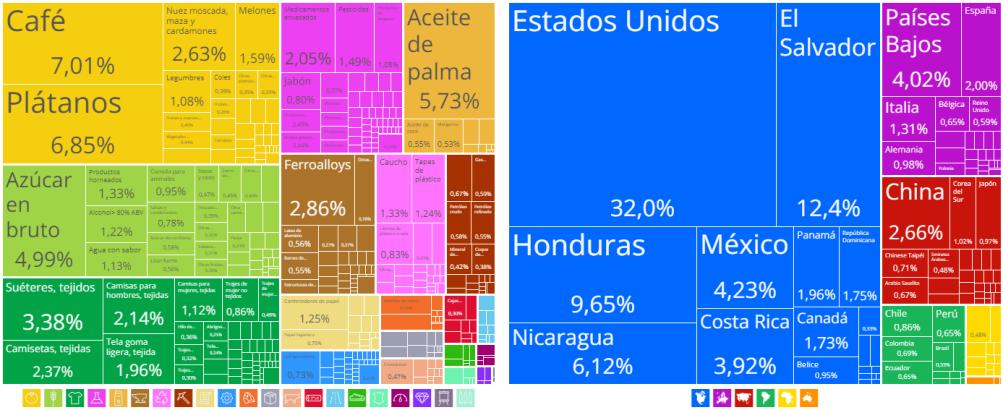

Honduras

Contribución al PIB en el 2022, porcentaje

PRINCIPALES ACTIVIDADES ECONÓMICAS DE CENTROAMÉRICA

Guatemala

Contribución al PIB en el 2022, porcentaje

Índice Mensual de Actividad Económica en Centroamérica

Variación interanual, porcentaje

PRINCIPALES ACTIVIDADES ECONÓMICAS DE CENTROAMÉRICA

Índice Mensual de Actividad Económica en Centroamérica

Honduras Promedio CA

PRINCIPALES ACTIVIDADES ECONÓMICAS DE CENTROAMÉRICA

Contribución al PIB en el 2022, porcentaje

Índice Mensual de Actividad Económica en Centroamérica

Nicaragua Promedio CA

El Salvador

ACTIVIDADES ECONÓMICAS DE CENTROAMÉRICA

Contribución al PIB en el 2022, porcentaje

Índice Mensual de Actividad Económica en Centroamérica

El Salvador Promedio CA

PRINCIPALES ACTIVIDADES ECONÓMICAS DE CENTROAMÉRICA

Panamá

Contribución al PIB en el 2022, porcentaje

Índice Mensual de Actividad Económica en Centroamérica

Panamá Promedio CA

PRINCIPALES ACTIVIDADES ECONÓMICAS DE CENTROAMÉRICA

Costa Rica

Contribución al PIB en el 2022, porcentaje

Índice Mensual de Actividad Económica en Centroamérica

Costa Rica Promedio CA

Precios

2024 HA SIDO UN AÑO DE ESTABILIDAD EN EL INCREMENTO DE PRECIOS PARA LA REGIÓN

Inflación en Centroamérica

Variación interanual del IPC, porcentaje

Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá

REBOTÓ

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) SECMCA.

INFLACIONES BAJAS NO ES IGUAL A PRECIOS BAJOS, SINO

Inflación de Alimentos en Centroamérica

Variación interanual, porcentaje

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) SECMCA.

(1): Inflación en alimentos: IPC en alimentos y bebidas no alcohólicas. (2): Costo ajustado por promedio anual de inflación de cada año.

Canasta Alimentos de $100 (2019) en 2024

Costo, dólares EEUU

Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá

Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá

Expectativa de Inflación en Centroamérica

Variación interanual | Encuestas a expertos

Observaciones

• Importancia: las expectativas de inflación representan un insumo muy valioso para los bancos centrales debido a que las decisiones giran en torno a expectativas.

• Por otro lado, si los agentes esperan precios mayores, se esperaría que consuman más hoy (no postergan decisiones de consumo).

• Al contrario, se esperaría que posterguen sus decisiones de consumo para esperar precios más moderados..

TENDENCIA A LA BAJA EN PRESIONES INFLACIONARIAS ES UNA SEÑAL NECESARIA PERO NO

Inflación en Centroamérica

Variación interanual del IPC, porcentaje

Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá

En caso de una reversión o “rebrote” se parte de un punto no tan favorable

En caso de una reversión o “rebrote” se parte de un punto más favorable

¿QUÉ

Costa Rica

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) SECMCA. Nota: esto NO es un pronóstico. Puede leerse como “cuál

“¿Cómo se vería la inflación si el IPC aumenta xx% (prom, max o min) de manera constante todos los meses desde la última observación a diciembre?”

¿QUÉ ESPERAR EN ESTE AÑO? UN EJERCICIO CON CAMBIO INTERMENSUAL

Costa Rica

Variación interanual del IPC, porcentaje

El Salvador

Variación interanual del IPC, porcentaje

Guatemala

Variación interanual del IPC, porcentaje

Honduras

Variación interanual del IPC, porcentaje

Nicaragua

Variación

Panamá

Variación interanual del IPC, porcentaje

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) SECMCA. Nota: esto NO es un pronóstico. Puede leerse como “cuál

¿QUÉ ESPERAR EN ESTE AÑO? UN EJERCICIO CON CAMBIO INTERMENSUAL

Costa Rica

Variación interanual del IPC, porcentaje

No se esperarían sorpresas

El Salvador

Variación interanual del IPC, porcentaje

No se esperarían sorpresas

Guatemala

Variación interanual del IPC, porcentaje

Honduras

Variación interanual del IPC,

En caso de reversión, control de inflación puede complicarse

Nicaragua

Variación

Panamá

Variación interanual del IPC, porcentaje

No se esperarían sorpresas

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) SECMCA. Nota: esto NO es un pronóstico. Puede leerse como “cuál

CONSIDERACIONES PARA PRÓXIMOS MESES

• Eventos naturales

• Sequías

• Inundaciones

• Guerras

• Tensiones políticas

• Encarecimiento de fletes

• Precios de materias primas

• Enfermedades en plantaciones

Fuentes: Subgerencia de Riesgos Económicos e Inversiones BAC, St Louis FRED, JPMORGAN, Deloitte, Nytimes, Wall Street Journal, Goldman Sachs, FMI, Banco Mundial, OECD.

Tasas

Tasa de Política Monetaria con corte a 2023

Tasas, porcentaje

Cambio de la TPM por año (de inicio a fin)

Cambio neto desde Enero a Diciembre, puntos básicos

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) SECMCA.

TASAS PROMEDIO DEL SISTEMA FINANCIERO

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) SECMCA.

Flujos de divisas y tipo de cambio

Ingreso de Remesas Acumuladas Miles de millones de $USD | Acumulado de Enero a Diciembre de cada año

Observaciones

1. Las remesas se encuentran en altos históricos en varios países de Centroamérica. Esto contribuye positivamente con la estabilidad del tipo de cambio y las reservas de las autoridades monetarias.

2. En Nicaragua las remesas cobran, cada vez más, importancia en términos de volumen. Este año exhibieron un crecimiento de 50% respecto al año pasado.

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) SECMCA.

REGIÓN RESIENTE MAL MOMENTO DE MERCADOS INTERNACIONALES EN SUS PRODUCTOS ESTRELLA

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) SECMCA.

Productos de Exportación y Destinos (NIC, 2022)

Porcentaje del total

Productos de Exportación y Destinos (GTM, 2022)

Porcentaje del total

Productos de Exportación y Destinos (HND, 2022)

Porcentaje del total

Productos de Exportación y Destinos (SLV, 2022)

Porcentaje del total

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) OEC.

Nota: gráficos tomados directamente de OEC vía https://oec.world/es/profile/country.

Productos de Exportación y Destinos (CRI, 2022)

Porcentaje del total

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) OEC.

Nota: gráficos tomados directamente de OEC vía https://oec.world/es/profile/country.

Productos de Exportación y Destinos (PAN, 2022)

Porcentaje del total

SOLAMENTE CRI HA EXPERIMENTADO APRECIACIÓN IMPORTANTE EN LA REGIÓN. REMESEROS MUESTRAN ESTABILIDAD EN MONEDA LOCAL

Variación Cambiaria | Tipo de Cambio de Compra Fin de Mes (Moneda Local vs USD)

Variación interanual, porcentaje

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) SECMCA.

Observaciones

Apreciación

• Costa Rica: aumento agresivo de TPM, flujo importante de divisas por actividades económicas, mejora de prima de riesgo país.

• Guatemala:

• Abundancia de divisas en circulación debido al ingreso de remesas familiares,

• Se suma una demanda apagada.

• Factores estacionales.

• Además, importaciones que el sector empresarial hace de mercancías típicas en Navidad y Año Nuevo se han demorado más de lo habitual (Johnny Gramajo, vía Diario de Centroamérica).

Estabilidad

• Honduras: elevados niveles de remesas, control de convertibilidad de la moneda.

• Nicaragua: elevados niveles de remesas, régimen de mini-devaluaciones (crawling-peg). Niveles de remesas elevados. A partir de 2024 entró en vigor la meta de depreciación de 0% (tipo de cambio fijo).

Estacionalidad de Tipo de Cambio (1994-2024)

Descomposición estacional | Serie en nivel

Costa Rica:

• Bajada en enero-marzo: aumento de la oferta de divisas por temporada alta de turismo. Exportaciones agrícolas (café y piña) generan ingresos significativos.

• Pico en octubre: mayor demanda de divisas para cubrir importaciones y obligaciones externas antes de fin de año.

• Bajada en noviembre y diciembre: aumento de entrada de dólares por turismo, exportaciones y repatriación de utilidades.

Guatemala y Honduras:

• Bajada en enero-marzo: exportaciones agrícolas (café, azúcar) aumentan la oferta de divisas.

• Pico en septiembre: aumento de demanda de dólares para importaciones pre-fiestas de fin de año. Menor ingreso de divisas por reducción temporal de exportaciones.

• Bajada en noviembre, subida en diciembre: tipo de cambio se recupera en noviembre tras la demanda de septiembre. Aumento de remesas en diciembre incrementa la oferta de dólares.

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) SECMCA.

Nota: modelo para desagregar la serie en componente estacional utilizó un método multiplicativo sobre la serie en nivel.

OTROS FACTORES QUE AFECTAN EL TIPO DE CAMBIO

Al alza

• Tasas externas (dólares) > Tasas internas (moneda local) -> Más atractivo invertir afuera con “menos riesgo” -> Sube TC (depreciación)

• Aumento de riesgo país -> Depreciación (sube el tipo de cambio nominal) porque agentes tienen desconfianza en la moneda local -> Sube TC (depreciación)

• Menor flujo de divisas vía exportaciones, IED, remesas, Gasto Operativo de Zona Franca -> Sube TC (depreciación) por menos oferta de dólares

• Desconfianza en situación política del país -> Agentes prefieren mantener patrimonio en moneda extranjera -> Sube TC (depreciación) por menos demanda de dólares

• Bajada abrupta de TPM abriendo brecha grande con FED Funds -> Migración de capitales de Moneda Local a Moneda Extranjera desordenada -> Sube TC (depreciación) por menos demanda de colones o bien, más demanda de dólares

• Inflación alta o expectativas de inflación alta-> Debilitamiento de la moneda en términos de poder adquisitivo -> Sube TC (depreciación)

• Regulaciones cambiarias -> Controles de capital y restricciones en compra o venta libre de divisas puede distorsionar el mercado y generar presión en el TC -> Sube TC (depreciación)

• Intervención del BC y capacidad de hacerlo -> Disponibilidad de efectivo del BC (reservas) hacen manejable una situación de inestabilidad atípica en corto plazo -> punto positivo

• Precio de las materias primas y productos importados aumenta -> Necesito más dólares para comprar lo mismo, aumenta demanda de dólares -> Sube TC (depreciación)

Fiscal

RESULTADO

RESULTADOS NEGATIVOS

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) SECMCA.

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) SECMCA, FMI.

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) SECMCA, FMI.

Consideraciones y pronósticos multilaterales

CONSIDERACIONES PARA 2024

CONSIDERACIONES PARA 2024

1

3

Es probable que el crecimiento económico se desacelere en 2024 a medida que los efectos de la política monetaria se hagan presentes; empresarios y consumidores más cautelosos, costo de financiamiento/oportunidad más caro (tasas más altas). Panamá tiene retos importantes en crecimiento ante salida de minera que aportaba un 5% del PIB.

Inflación persiste en países como Honduras y Nicaragua, en donde el vehículo de política monetaria o no ha sido utilizado o no es eficaz. Aún con esto, la tendencia es que la inflación ceda y retorne a niveles habituales dentro de los próximos meses (en ausencia de eventos inesperados).

2 Principal catalizador de inflación en la región: inflación en alimentos. Al ser un gasto esencial, será normal ver consumidores más cautelosos, más atentos a promociones, bajando la calidad de las marcas, migrando hacia productos más baratos. Deciles de ingreso más bajo representan un reto social para la región; son los más afectados. El segundo catalizador, son los combustibles y el precio de la energía por lo que habrá que monitorear de cerca precios de energía a nivel internacional ante eventos fortuitos.

4

5

Inflación más baja se traduce en disminución en los aumentos de precio, no en los precios per se. Esto quiere decir que hay una pérdida irrecuperable en la capacidad adquisitiva de las personas.

6

Bancos Centrales del mundo estarán intranquilos hasta que sus inflaciones retornen, por un tiempo prudente, a niveles deseados. Generalmente las tasas de afuera representan un piso para las tasas que establecen los bancos centrales de la región, con lo cual, aunque se esperan recortes en próximos meses, la magnitud y el momento estará sujeto a lo que decidan en el exterior (Reserva Federal de EEUU).

Ingreso de Remesas es vital en la región debido a que financian gran parte del consumo de los hogares. El ~80% de las remesas provienen de EEUU (otra razón para seguir de cerca lo que ocurra en EEUU).

7

Tipo de Cambio exhibe estabilidad histórica en países remeseros. Costa Rica es el único país en donde la moneda ha mostrado volatilidad por la coyuntura de flujos de divisas y tasas de interés.

Pronósticos de Crecimiento Entes Multilaterales 2025

Tasas, porcentaje | Promedio de Multilaterales

Pronósticos de Inflación Entes Multilaterales 2025

Tasas, porcentaje | Promedio de Multilaterales

1,00 1,50 2,00 2,50 3,00 3,50 4,00 4,50

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) CIQ Pro (0724), FMI (0424), BM (0624), CEPAL (0524), Fitch Ratings (0724), Barclays (0524), BoFA (0724).

Costa Rica Guatemala Honduras Panamá Nicaragua El Salvador

Pronósticos 2025 | Guatemala Tasas, porcentaje

Pronósticos 2025 | Panamá

Tasas, porcentaje

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) CIQ Pro (0724), FMI (0424),

Pronósticos 2025 | Nicaragua

Tasas, porcentaje

PIB IPC

Pronósticos 2025 | El Salvador

Tasas, porcentaje

Pronósticos 2025 | Honduras Tasas, porcentaje

Pronósticos 2025 | Costa Rica Tasas, porcentaje

Fuentes: Subgerencia de Riesgos Macro y Sectoriales (DRRC) CIQ Pro (0724), FMI (0424), BM (0624), CEPAL (0524), Fitch Ratings (0724), Barclays (0524), BoFA (0724).

TÉRMINOS LEGALES Y CONDICIONES

La información y opiniones contenidas en el presente reporte fueron obtenidas de fuentes públicas y consideradas como confiables, las que fueron preparadas por BAC San José Puesto de Bolsa, S.A. y no representan las opiniones del Grupo Financiero BAC Credomatic como ninguna de sus subsidiarias, por tanto; nos abstenemos de garantizar la veracidad o exactitud de la información aquí contenida.

La disponibilidad de los instrumentos financieros aquí descritos está sujetos a variación y el precio o la valoración de los instrumentos financieros podrían subir o bajar por el natural comportamiento del mercado y pueden estar expuestos a fluctuaciones en el tipo de cambio lo que pudiera afectar su valor.

BAC San José Puesto de Bolsa, S.A., el Grupo Financiero BAC Credomatic y sus subsidiarias, o alguno de sus colaboradores, no se harán responsables por cualquier decisión de inversión basada en el presente reporte sin el debido acompañamiento de su asesor.

Este reporte no debe ser reproducido, distribuido o publicado en forma alguna por cualquier persona, sin el consentimiento previo por escrito de BAC San José Puesto de Bolsa, S.A. Para mayor información contacte a su asesor bursátil al teléfono +506 2502-8900, o bien al correo electrónico puestodebolsa@baccredomatic.cr.

2024 Q3 Outlook Macroeconómico

Diagnóstico Económico Mundial y Centroamérica

Vicepresidencia Banca Empresarial y Patrimonial Costa Rica

BAC Puesto de Bolsa

Subgerencia de Inversiones

Vicepresidencia Regional de Riesgo Gerencia de Riesgo Corporativo

Subgerencia de Riesgos Económicos e Inversiones

Contacto: analisiseconomicosbac@baccredomatic.com bacinfooperacionespb@baccredomatic.cr