Alberto Bernal, XP Investments, Institutional Desk Analysis

(1) Trumponomics: Implicaciones, Riesgos, Y Oportunidades.

(2) Politica Monetaria En EEUU, Europa, Japón, E Inglaterra. Riesgos Y Efectos Sobre El Mercado De FX. Outlook De Inflación.

(3) Aterrizaje Suave, Forzoso, O Quizás Reaceleración?

(4) Perspectivas Para La Geopolitica Global.

Trumponomics, Implicaciones Del “Make America Great Again”

(1) “Make America Great Again” es sinónimo de “Make Ohio Great Again”.

(2) Trumponomics tiene dos aristas. Una positiva y otra negativa. La positiva incluye, (1) menores niveles de regulación, (2) aceptar el valor social de las fusiones y adquisiciones, (3) más producción de petróleo y gas natural, (4) más energía nuclear, (5) menores impuestos corporativos, (6) menores precios de la energía tradicional.

(3) La arista negativa de Trumponomics es función del endoso de (1) un proteccionismo anacrónico, (2) mayores niveles de gasto público, (3) dependencia de aranceles para financiar el fisco, (4) congelamiento de las politicas de promoción de las fuentes de energia alternativa.

El 2025 Será Testigo De Más Estimulo Fiscal Y Monetario En China. El Objetivo Real De

CHINA FUNDAMENTALS--Consumer Prices And Producer Prices, Year-Over-Year Rate Of Change. Source: Bloomberg, XP Investments

US ECONOMY FUNDAMENTALS--Headline Retail Sales Index, Recessions Inside Square.

Source: Bloomberg, XP Investments

US ECONOMY-Retail Sales (Left Axis) And Employment Growth (Right Axis)

Y/Y Change. Source: Bloomberg, XP Investments US RETAIL SALES, YEAR-OVER-YEAR EMPLOYMENT GROWTH

Desde La Crisis Financiera Del 2008….

US ECONOMY FUNDAMENTALS--Personal Savings Rate (As A Percentage Of Disposable Income), And 24-Month MA. Source: Bloomberg, BEA, XP Investments

US HOUSING FUNDAMENTALS--Homebuyer AffordabilityIndex Level Versus S&P/Case Shiller Index of Home Prices. Source: Bloomberg, XP Investments

US EMPLOYMENT FUNDAMENTALS--Jolts Total Hiring Y/Y (Right Axis) And US Total Full-

EmploymentY/Y (Left Axis). Source: XPI, Bloomberg

ECONOMY--NFP Change (In Thousands),Month-Over-Month, Left Axis, Temporary

Jobs & 6MMA, Right Axis. Source: BBG, XP Investments

….

US FUNDAMENTALS--Total Full Employment (Grey Line) And Total Part-Time Employment (Orange Line), Y/Y Rate of Change, Recessions In Square. Source: BBG, XP Investments

EMPLOYMENT FUNDAMENTALS--Small Business Hiring Index (Yellow Line) And US Unemployment Rate (Inverted, Grey Line). Source: XPI, Bloomberg

US FIXED INCOME--10-Year UST 2-Year UST Spread (In Percentages). Recessions In Gray. Source: Bloomberg, XP Investments

US ECONOMY FUNDAMENTALS--Core PCE, and SupercorePCE Y/Y Performance,Fed Funds Expectation. Source: USDL, XP Investments

US CPI

Fed New Rent Index (Left Axis) Versus OER (Right Axis), Y/Y Change, OER Lagged 12 Months. Source: Bloomberg, XP Investments

CLEVELAND FED NEW TENANTS Y/Y OER LAGGED 4 QUARTERS

US CPI FUNDAMENTALS--Used Cars And Trucks Prices, Y/Y Change, And Auto Insurance

Cost (Right Axis), Lagged 25 Months. Source: Bloomberg, XP Investments

US ECONOMY--5-Year 5-Year Forward Break-Even Rate And 180-Day Moving

Average (In Percentages). Source: Bloomberg, XP Investments

MARKETFUNDAMENTALS--S&P 500 Earnings Yield And Equity Risk Premium.Source: XP Investments, Bloomberg

MARKETFUNDAMENTALS--S&P 500 Y/Y Rate Of Change (Yellow Line, Left Axis) And Equity Risk Premium(Grey Line, RightAxis). Source:XP Investments, BBG

WORLD FINANCIAL FUNDAMENTALS--Stock Of Money MarketFunds (In USD Billions).

Source: XP Investments, Bloomberg

$1,000

US MONETARY FUNDAMENTALS--Y/Y Change Of The SPX And The Stock Of Money Market Funds. Source: Fed, XP Investments, Bloomberg

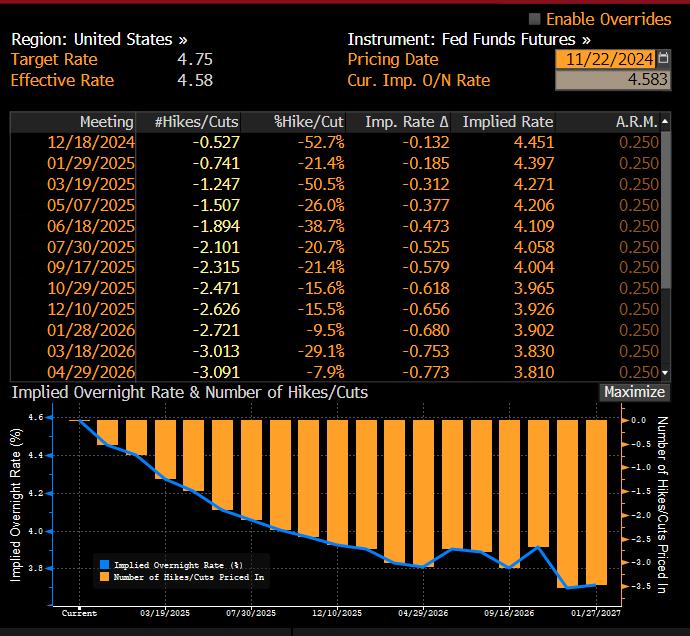

Interés En EEUU? Es 3%? Es 2.5%? O Acaso Es 4%?

US ECONOMY FUNDAMENTALS--Modeled 10-Year Vs. Actual 10-Year UST (Fx Of DXY, Fed Funds, ISM M+S Prices, 10Y CPI Expectations). Source: BBG, XPI

US ECONOMY--5-Year 5-Year ForwardBreak-Even Rate And US 10-Year UST (In Percentages). Source: Bloomberg, XP Investments

RETURN OF HOLDING A BRAZIL 2034 (8.25% COUPON) UNTIL DECEMBER 31, 2025 (Buying Today) Total Return, Initial Spread (In BPS):

Disclaimer: XP Investments provides brokerage services through XP Securities, LLC. XP Securities, LLC d/b/a XP Investments is a member of FINRA & SIPC. XP Investimentos CCTVM S/A is a Brazilian broker dealer registered at Brazil Central Bank and Comissão de Valores Mobiliários – CVM. XP Securities, LLC d/b/a XP Investments and XP Investimentos are affiliated companies. This e-mail (including any attachments) is confidential, may contain proprietary or privileged information and is intended for the named recipient(s) only. Unintended recipients are prohibited from taking action on the basis of information in this e-mail and must delete all copies. XP Securities, LLC d/b/a XP Investments will not accept responsibility or liability for the accuracy or completeness of, or the presence of any virus or disabling code in, this e-mail. If verification is sought please request a hard copy. Any reference to the terms of executed transactions should be treated as preliminary only and subject to formal written confirmation by XP Securities, LLC d/b/a XP Investments. XP Securities, LLC d/b/a XP Investments reserves the right to monitor e-mail communications through its networks (in accordance with applicable laws). No confidentiality or privilege is waived or lost by XP Securities, LLC d/b/a XP Investments by any mis transmission of this e-mail.

Sobre crecimiento

Sobre tasa de interés

Sobre inflación

Sobre tipos de cambio globales

Sobre lo que significa Trump 2 en estos dos años

La producción interna, así como la actividad económica repuntan en los últimos meses. Reactivación de la economía se debe, principalmente, a la producción y actividad económica de las zonas francas, aunque se ve una modesta reactivación en el régimen definitivo.

2 3 4 5

Consumo de las familias empieza a mostrar un pequeño crecimiento posiblemente consecuencia de la fuerte caída en la tasa inflacionaria.

Tasa de desempleo se mantiene relativamente estancada. Preocupa la pérdida de empleos en los últimos doce meses por su impacto en el ingreso familiar.

Actividad exportadora mantiene fuerte dinamismo como resultado de la exportación de bienes y servicios desde zonas francas.

Situación de la Hacienda Pública muestra un leve deterioro a septiembre. Efectos de caída de la inflación y el tipo de cambio.

9 Tipo de cambio mantiene en las últimas semanas una situación de estancamiento a pesar de las expectativas de devaluación el resto del 2023.

7 Inflación, después de tasa de crecimiento de 12%, un año atrás, cae a -2,2% de acuerdo con las cifras interanuales.

La demanda de crédito por parte del sector privado continúa creciendo a un ritmo modesto.

10 El turismo mostró durante los primeros 10 meses del 2023 una fuerte recuperación.

11 Continúa la alta colocación de bonos de Gobierno por parte del Ministerio de Hacienda. En buena medida se debe a los ingresos privados del exterior.

interanual)

El crecimiento del PIB lo impulsaron las actividades profesionales, manufactura y alojamiento y servicios de comida.

(Var anual)

Transporte

Act. profesionales

Info. y comunicaciones

Manufactura

Act. inmobiliarias

Comercio

Minas y canteras

Otras actividades

Admin. pública

Agricultura

Construcción

Electricidad y agua

Heterogeneidad también en lo que se compra y se vende

(Variación interanual)

IMAC Alimentos, bebidas y tabaco Aparatos eléctricos y del hogar

Materiales de construcción

Productos químicos y farmacéuticos

sep-23 sep-24

Vehículos

Resto de actividades comerciales

Los salarios reales se han recuperado, ayudados por la inflación negativa, pero apenas superan en promedio los niveles de enero del 2020.

NOMINAL, REAL E INFLACIÓN

(Variación interanual del los salarios e IPC)

SALARIO REAL (ene-20 = 100)

Tasa de participación sigue por debajo de los valores prepandemia

DE DESEMPLEO

(Porcentaje de la fuerza laboral)

(Cantidad de personas)

Leve deterioro en el balance financiero del Gobierno Central durante los primeros 9 meses del año. Pero los números siguen sólidos, en el contraste con la situación previa a la reforma

BALANCE FINANCIERO DEL GOBIERNO

CENTRAL (En millones de colones, acumulado a setiembre)

BALANCE FINANCIERO DEL GOBIERNO

CENTRAL (Como % del PIB, acumulado a setiembre)

Fuente: Ministerio de Hacienda

La tendencia a la consolidación fiscal se sigue debilitando por la caída en la recaudación. Sin embargo, el superávit primario y la apreciación cambiaria permiten todavía una relativa estabilidad en las finanzas públicas.

(Cifras acumuladas de 12 meses al mes de septiembre de cada año, como % del PIB)

(Como % del PIB, diciembre de cada año y sep-24)

Gastos por intereses representan 25,7% del total y 36,3% de ingresos tributarios

Razón deuda/PIB hubiera superado 64% en 2023 si TC se hubiera mantenido al valor de 1/2023

La prima por riesgo (medida por el diferencial de tasas sobre la deuda de Costa Rica) se ha venido reduciendo, y sigue siendo visiblemente inferior al promedio latinoamericano y de todos los mercados emergentes.

(Spread, en puntos básicos)

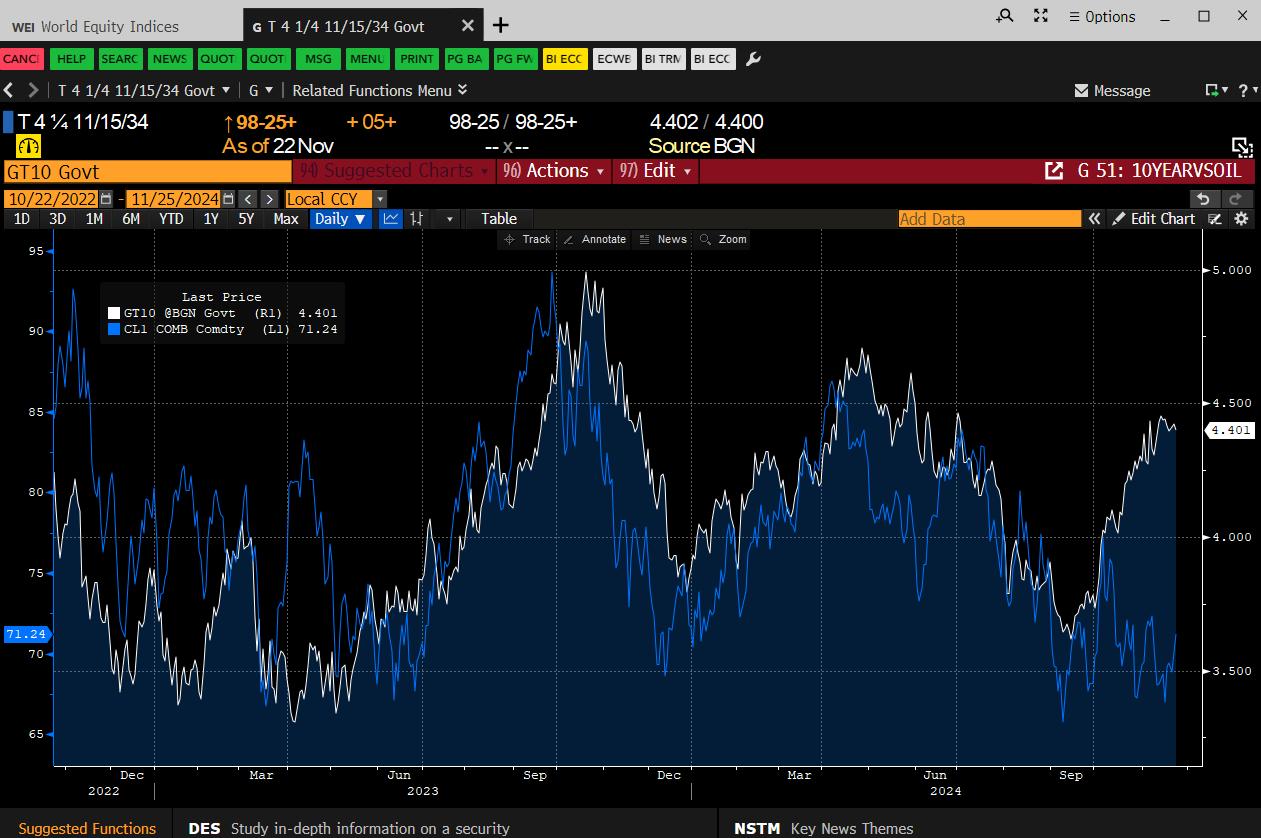

Rendimiento de bonos de EEUU a 30 años, al 25 nov 2024: 4,48%

ene-20feb-20mar-20abr-20may-20jun-20jul-20ago-20sep-20oct-20nov-20dic-20ene-21feb-21mar-21abr-21may-21jun-21jul-21ago-21sep-21oct-21nov-21dic-21ene-22feb-22mar-22abr-22may-22jun-22jul-22ago-22sep-22oct-22nov-22dic-22ene-23feb-23mar-23abr-23may-23jun-23jul-23ago-23sep-23oct-23nov-23dic-23ene-24feb-24mar-24abr-24may-24jun-24jul-24ago-24sep-24oct-24nov-24

Situación de caja sigue siendo holgada, implica que el gobierno tendrá pocas necesidades de financiamiento en el mercado local en los próximos meses, pese a la acumulación de algunos vencimientos

DEPÓSITOS DEL GOBIERNO CENTRAL EN EL

BCCR EN US$

DEPÓSITOS DEL GOBIERNO CENTRAL EN EL BCCR EN COLONES (Millones de colones)

(Millones de US$) 351,901

TPM sigue elevada, estamos bajo la meta de inflación, y bajo la meta de crecimiento. ¿Sugiere nuevas reducciones?

¿Sincronizadas con el Fed?

(Variación anual)

Las tasas pasivas continúan reduciéndose, pero se mantienen altas respecto a sus valores de inicios del 2022.

(TAN y TPN de las Otras Sociedades de Depósitos)

(%) – En colones

MONEDA (Variación interanual)

(Controlando por el efecto cambiario, como % del crédito total)

(Variación interanual)

(Valor de índice)

(Variación interanual del IPC)

A pesar de la depreciación moderada desde abril, el tipo de cambio se ha apreciado 14,4% en comparación con inicios del 2023, 20,4% en comparación con inicios del 2022 y 10,8% en relación con inicios del 2020.

(Colones por US$)

Apreciación de 26,1% en relación con 30/6/2022

(Variación del 1/01/2020 al 25/11/2024)

Tiene valores similares a los que tuvimos en julio de 2008. La inflación desde entonces ha sido de 60,4%, contra 46,3% en EEUU. En ese periodo, el salario mínimo crece 97,3%.

REAL MULTILATERAL (1997=100)

La apreciación cambiaria ha reflejado un fuerte superávit de divisas en el mercado, sobre todo por un aumento en la oferta (aunque el exceso ha mermado un poco en los últimos tres meses).

(Millones de US$. Promedio móvil de 3 meses)

Promedio superávit mensual, ene-20 – may-22: US$175 millones

Promedio superávit mensual, jun-22 – oct-24: US$538 millones

Oferta de divisas Demanda de divisas Diferencia

El déficit en bienes es $1,000 menor que hace un año, y las exportaciones de servicios van volando... incluyendo turismo

EXPORTACIONES DE SERVICIOS, POR TRIMESTRE

(Acumulado a 12 meses, millones de US$)

INGRESO DE DIVISAS POR VIAJES

(Acumulado a 12 meses, millones de US$)

…lo que lleva a una cuenta corriente mucho menos deficitaria que al empezar la guerra. Son $1.5B de diferencia

CORRIENTE

(Acumulado a 12 meses, millones de US$)

(Pasivos, acumulado a 12 meses en millones de US$)

El premio por invertir en colones estuvo muy alto por un período prolongado, justo cuando las calificaciones de riesgo mejoran

DE CARTERA

de US$ acumulados a 12 meses)

En el 2022, se debió a los flujos financieros al Gobierno y la menor salida de capitales (OPCs), en razón de caídas en mercados externos y endurecimiento de la política monetaria del BCCR. Además, la contribución de empresas extranjeras y las expectativas.

¿A qué se debió el superávit de divisas inusualmente grande en el mercado? Información

I Cuenta corriente

En el 2023, se debió a esos mismos factores más el crecimiento de las exportaciones de bienes y servicios.

En los 12 meses a septiembre 2024, el superávit claramente disminuyó.

II Cuenta de Capital Préstamo neto (+)/ Endeudamiento neto (-)

Nota: 2024 corresponde al acumulado de 12 meses a sept-24. Los demás años, cifras anuales.

Fuente: BCCR.

Los flujos de financiamiento externo al Gobierno han aumentado fuertemente. El neto de la cuenta de capital público muestra una variación de $1.8 billones

(Miles de millones de colones, cifras anuales)

• En términos netos, los flujos de financiamiento externo al sector público pasaron de $737 millones en el 2021 a $1683 millones en el 2022 y a luego a $1921 millones en los 12 meses a junio del 2024. Ello refleja:

• Créditos de apoyo presupuestario por parte de multilaterales ($1.472 millones en 2022).

• En menor medida, créditos para proyectos ($245 millones en 2022).

• En el 2023, entraron $3.000 millones por eurobonos.

El superávit permitió al BCCR comprar muchos más dólares de los que vende al SPNB, y así restituir reservas por casi US$6,000 millones desde julio del 2022.

INTERVENCIÓN CAMBIARIA DEL BCCR

(Millones de US$, datos acumulados del 1 de julio de 2022 al 22 de noviembre de 2024)

DIFERENCIA ENTRE LAS VENTAS AL SPNB Y LAS COMPRAS EN MONEX Y COMPRAS PROPIAS (Millones de US$, datos acumulados del 1 de julio de 2022 al 22 de noviembre de 2024)

La abundancia de divisas llevó a un fortalecimiento de la posición de reservas internacionales (apoyada también por un crédito del FLAR de $1.100 millones). Eso puede haber incidido en las expectativas en la segunda mitad del año pasado. Sin esta acumulación de reservas la apreciación sería aún mayor

(Saldos en millones de US$)

Comercio internacional de bienes, servicios, y recursos

Inversión extranjera directa

Movimientos privados de capital financiero

Financiamiento público

Manejo de las reservas monetarias internacionales

Cálculos "especulativos" en un país plenamente dolarizado

Todo lo anterior viene de la balanza de pagos…el flujo de caja del país contra el resto del mundo

• Pero en Costa Rica, el dólar es tan dinero como el colón

• Todos los pagos se pueden hacer en ambas monedas

• Hay plena convertibilidad libre

• Todos los tipos de activos y pasivos están parcialmente dolarizados

• Muchas transacciones cambiarias no son de ticos con extranjeros, sino de ticos con ticos

• Por razones de cartera

• Por razones de conveniencia

• Por razones especulativas

Durante el período de apreciación la riqueza financiera se “coloniza”. Es un movimiento en la mezcla de cerca de $5 billones

(Cómo proporción del monto total de indicador)

• En este período de apreciación, han sobrado $3 billones anuales de divisas por año en relación a tiempos normales

• Lo que empuja el precio para abajo

• Lo que se absorbe con la dolarización de las tenencias privadas de activos

• Dos de estos factores parecen estarse, al menos, aminorando

• El premio por invertir en colones se reduce, y con ello los flujos de capital financiero de corto plazo

• El gobierno ha podido financiarse fuera de CR menos este año

• Esto significaría una presión a la normalización del tipo de cambio

• Queda pendiente determinar con cuanta fuerza la combatiría el Banco Central

Crecimiento real se desacelera en 2024, manteniendo las brechas según regímenes

PROYECCIÓN PIB REAL 2024-2025

(Variación anual)

(Variación anual %)

Régimen Definitivo

Régimen Especial

Desaceleración de la demanda interna y externa en 2024, recuperación en algunos componentes en 2025

INVERSIÓN

(Variación anual %)

Consumo Hogares Consumo de Gobierno Inversión

(Variación anual)

La inflación se normalizará gradualmente hacia tasas positivas, pero se mantendrá por debajo de la meta del BCCR.

PROYECCIÓN TASA DE INFLACIÓN 2024 - 2025

(Variación anual)

Promedio anual Fin de año

Tasas de interés continuarán descendiendo gradualmente en 2024 y 2025.

Promedio anual (tasa bruta) Al final del año (tasa bruta)

Crecimiento del crédito seguirá siendo moderado tanto en moneda extranjera como en moneda local.

Si se mantiene la regla fiscal sin cambios importantes, el déficit fiscal se mantendría en valores similares a los del 2023

(Como % del PIB)

La razón deuda/PIB continuará decreciendo (Podría caer por debajo del 60% del PIB el próximo año. Eso afectaría la aplicación de la regla fiscal).

Se pronostica un moderado aumento en el tipo de cambio (pendiente de qué hace el BCCR)

por US$)

EXTERNO

• Menor crecimiento en el ingreso de los socios comerciales.

• ¿Tasas de interés internacionales aún mayores?

• ¿Recrudecimiento de las tensiones geopolíticas?

• Efectos negativos en sectores dinámicos (exportaciones, turismo).

• Impacto sobre el crecimiento, el empleo y la pobreza.

• Presiones políticas para debilitar la regla fiscal y aumentar el gasto público.

• Impacto negativo sobre la confianza; pondría en riesgo la continuidad del apoyo multilateral, en particular del FMI.

• Efecto en la caída del tipo de cambio.

• Tensiones entre los poderes de la República, y en particular entre el Ejecutivo y el Legislativo.

• Tensiones entre los poderes de la República, y en particular entre el Ejecutivo y el Legislativo.

• El reciente cambio en el modelo institucional para la atracción de IED podría generar incertidumbre en inversionistas.

• Delincuencia e inseguridad.

• Polarización y descontento social podrían llevar a tensiones e incidir sobre la confianza y el clima de inversión.

• Efecto del tipo de cambio sobre la rentabilidad de las exportaciones.

• Polarización y descontento social.