Nuestra Identidad Pensiones BAC Credomatic

Elegí hoy tu mejor mañana

Generalidades

Activos bajo administración al cierre de abril 2023: US$2.616 millones

Parte de Grupo Financiero BAC Credomatic.

Única OPC privada de Costa Rica.

Pioneros en planes de pensión con Fondos Múltiples.

Fondos voluntarios diseñados a la medida.

Sólido gobierno corporativo en nuestros procesos de inversiones.

Conocé más:

02

Pensiones Pilar 1 Régimen Básico IVM Pilar 2 Régimen Obligatorio (ROP) Conocé más Conocé más Conocé más Pilar 3 Régimen Voluntario Canales de contacto y

Conocé más Conocé más Información Relevante Conocé más

Sistema Nacional de

solicitud

1. ¿Sabés cómo funciona el Sistema de Pensiones en Costa Rica?

La pensión a la que pueden acceder los costarricenses tiene tres pilares que se complementan entre sí para definir el monto total de la pensión de cada persona, son:

Pilar 1: Régimen Básico

- Este régimen es conocido como IVM y se alimenta de los aportes que hacemos los trabajadores, patrono y Estado.

Pilar 2: Régimen Obligatorio Complementario

- Cada afiliado es libre de elegir su Operadora de Pensiones y la Operadora elige una estrategia de inversión.

Pilar 3: Régimen Voluntario

- Este régimen se creó para obtener una mayor calidad de jubilación y los aportes están exonerados de renta y cargas sociales.

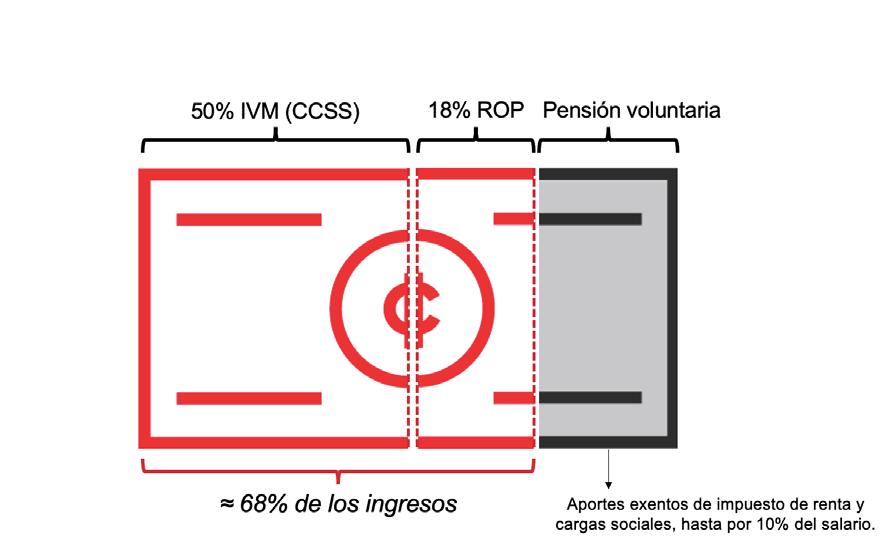

Si se representa gráficamente con un billete el monto total de la pensión, la fuente del monto a recibir, como porcentaje de los ingresos al pensionarse.

Entre más temprano inciés este ahorro mejores resultados obtendrás a futuro, garantizándote mantener tu estilo de vida y la independencia financiera que deseas para vivir plenamente tu etapa de jubilación.

03

Algunos mitos existentes con respecto a las Operadoras de Pensiones

Ninguna operadora de pensiones y ninguno de los fondos de pensión que administran, tienen garantía estatal.

La estrategia de inversión, definida por cada operadora, es la clave para la obtención de los resultados en el largo plazo.

Los fondos administrados son la sumatoria de los recursos de sus afiliados y son propiedad de los mismos. Es un patrimonio separado de cualquier empresa de un grupo financiero.

Además de la rentabilidad histórica, se debe tener en cuenta la volatilidad de dichos rendimientos, que son elementos que se desprenden de la estrategia de inversión.

Es fundamental el proceso de diseño, ejecución y rendición de cuentas para que la estrategia de inversión cumpla sus objetivos.

04

3pilares Cómo funcionan los del Sistema

de Pensiones en Costa Rica

03

Pilar 1: Régimen Básico IVM

Es el régimen básico, dentro del que se encuentra el IVM que administra la CCSS. Este es un régimen de reparto, que recibe los aportes periódicos de sus afiliados y administra estos recursos. Con base en la disponibilidad de los mismos, paga la pensión que le corresponde a cada afiliado jubilado, cuyo monto está determinado por las reglas de reparto del régimen.

Tipos de Pensión

Monto de Pensión a recibir será un porcentaje del cálculo de la Pensión.

Ejemplo: 180/300 = 60%

Monto de Pensión a recibir será del 100% del cálculo de la Pensión

06

Cuotas mínimas mensuales cotizadas

180

300 Cuotas mínimas mensuales cotizadas 450 Cuotas mínimas mensuales cotizadas 405 Cuotas mínimas mensuales cotizadas 360 Cuotas mínimas mensuales cotizadas 462 Cuotas mínimas mensuales cotizadas 360 Cuotas mínimas mensuales cotizadas 65 años 65 años 57 años 61 años y 11 meses 65 años 63 años 65 años 58 años 60 años

Edad Requisitos Vejez Anticipada Adelanto Periodo Transitorio Vence 11/01/24 Rige a partir de 12/01/24 En el caso de los hombres no aplica pensión anticipada. El periodo de anticipación no podrá superar los 5 años.

periodo de anticipación

años.

Proporcional

El

no podrá superar los 5

Cómo se calcula

Promedio de los últimos 240 salarios (20 años) reportados, actualizados por inflación.

Menos de dos salarios mínimos

Ejercicios de cálculo ( Ver anexo 1)

Formas de Retiro

La persona debe haber perdido ¾ partes de la capacidad de acción laboral.

Vejez

Promedio de los mejores 300 salarios (25 años) reportados, actualizados por inflación.

Cuotas Adicionales

0.0833% por cuotas extra después de las primeras 240 (20 años) 1% anual.

Postergación

0.1333% por cada mes postergado después de haber adquirido el derecho a pensión por vejez 1,59% anual.

Requisito 65 años de edad y al menos con 300 cuotas mensuales (25 años)

Pensión mínima: ¢135.000

Pensión máxima: ¢1.612.000

Postergación: ¢ 2.200.000

El beneficio lo disfrutan los beneficiarios designados por la CCSS

Esposa Hijos

Padres Hijos ó hermanos

07

De dos a menos de tres salarios mínimos

De tres a menos de cuatro salarios mínimos

seis a menos de ocho salarios mínimos

ocho y mas salarios mínimos 52.5% 51.0% 49.4% 47.8% 46.2% 44.6% 43.0%

Cuantia Basica

De cuatro a menos de cinco salarios mínimos De cinco a menos de seis salarios mínimos De

De

Salario promedio real

Periodo Transitorio Vence 11/01/24 Rige a partir de 12/01/24

Invalidez

Muerte Grado consanguinidad Casado Soltero

Pilar 2: Régimen Obligatorio (ROP)

Es complementario al primero, es el Régimen Obligatorio de Pensiones Complementarias (ROP). En este régimen se encuentran los planes de pensión individual que tienen los trabajadores, administrados por las Operadoras de Pensiones. Todos los asalariados y sus patronos tienen la obligación de hacer los aportes para este plan, mes a mes, que son recaudados y enviados a las operadoras de pensiones por parte del SICERE, entidad adscrita a la CCSS.

La rentabilidad que se obtiene sobre estos aportes también se acumula en la cuenta individual de cada afiliado, con lo cual, conforme pasa el tiempo, el monto acumulado en cada cuenta individual va aumentando, producto de aportes y rendimientos. La pensión que recibe del régimen básico, se complementa con el monto mensual que se deriva del monto acumulado en su cuenta del ROP.

Planes de Beneficios

El ROP se entrega mediante planes de beneficio.

Para quienes no alcanzan una pensión del ROP de al menos el 10% de la pensión básica se entrega en un solo tracto.

Detalle de Planes de beneficios

Plan de Beneficios

1

Se mantiene los ahorros en la OPC y se reciben los rendimientos que genera el saldo.

Renta Permanente Retiro Programado**

La OPC divide el dinero acumulado entre la expectativa de vida (cantidad de meses) tomando en cuenta a la persona con mayor edad 115 años y se entrega mensualmente al jubilado.

Renta Temporal Condicionada **

Se divide el dinero acumulado entre la expectativa de vida al momento de pensionarse (Tabla de mortalidad vigente).

08

Renta según cotización

Se entrega una mensualidad fija, por un plazo equivalente a la misma cantidad de cuotas aportadas al ROP.

Renta Vitalicia

Se entrega el dinero como “prima“ a una aseguradora y, a cambio, se le entregada una pensión de por vida.

Para esta modalidad cada 36 meses se debe realizar un recalculo del monto a recibir. **Para esta modalidad cada 12 meses se debe realizar un recálculo del monto a recibir.

Casos Especiales de retiro total del ROP

Los afiliados al Régimen Obligatorio de Pensiones Complementarias, que hayan adquirido el derecho a la pensión antes del 1 de enero de 2021, podrán acogerse como excepción algunas de las dos siguientes modalidades:

Retiro 30 meses

Se entrega al pensionado o beneficiario una mensualidad durante 30 meses.

Retiro acelerado

Se entrega al pensionado o beneficiarios una mensualidad y adicionalmente un 25% del saldo acumulado en el ROP cada 9 meses.

Fase Terminal No Pensionados 65 años Huérfanos mayores a 25 años

Personas dictaminadas por parte de la C.C.S.S. en un estado de salud en Fase Terminal.

Afiliados que no cumplen con la condición de Pensión por ningún régimen en Costa Rica.

Afiliados que son beneficiarios por defunción, pero no reciben una pensión por beneficio de muerte y tienen la edad de 25 años.

Para fines de apoyo en la toma de decisiones, en este apartado se incluye la metodología utilizada para la estimación del monto proyectado de pensión, al que se podría aspirar a la edad de jubilación en el Régimen Obligatorio de Pensiones.

Metodología de Cálculo

Calcular proyección del ROP Conocé

Detalle de la Metodología

09

más Conocé más Conocé más

30

1

Pilar 3: Régimen Voluntario

Es un plan que se forma con los ahorros que la persona voluntariamente realiza para mejorar su ingreso cuando se pensione.

Su objetivo principal es complementar la pensión del Régimen Básico y del Régimen Obligatorio.

El afiliado puede definir, dependiendo de su capacidad de ahorro actual, el monto y frecuencia de aportes al plan voluntario. Además, dependiendo del horizonte al retiro, puede definir si este plan lo mantendrá en el fondo a corto, mediano o largo plazo, puede escoger entre estas 3 alternativas para obtener los mejores resultados esperados.

Fondos Mútiples

Estrategia de conservación del capital para uso en el corto plazo.

Crecimiento moderado de los recursos para uso en el mediano plazo.

Recursos invertidos con una estrategia de mayor retorno y volatilidad para uso en el largo plazo.

Somos la Operadora de Pensiones pionera y exclusiva en Fondos Múltiples, le asesoramos para crear su Plan Voluntario con una propuesta innovadora que se ajuste en función de su edad, objetivos y horizonte de inversión para potenciar los resultados a futuro.

10

Horizonte al retiro de los recursos Objetivo Menos de 5 años Entre 5 y 15 años Más de 15 años

Fondo (actualidad) Fondo A (¢-$) Fondo B (¢-$) Fondo C (¢-$)

Composición y tipos de planes: Se conforma de los aportes mensuales pactados al momento de la firma del contrato individual más los rendimientos generados.

5.000 10

Tipos:

Individuales: Se conforma de los aportes realizados por el trabajador.

Colectivos: Se conforma de los aportes realizados por el patrono, el trabajador u otro.

Beneficios:

Exoneración de hasta un 10% del ingreso bruto del trabajador sobre Impuesto de Renta y Cargas Sociales.

Retiro total libre de impuestos luego de cumplir 57 años de edad.

Rendimientos exentos de impuesto sobre inversiones.

Se pueden definir beneficiarios.

Excelente opción de ahorro. Para un ingreso extra a la hora de retirarse laboralmente.

Visualización en Banca en Linea (BEL). Se puede revisar el saldo ahorrado en cualquier momento y lugar a partir del siguiente mes a la apertura del plan.

Beneficios exclusivos para Planes Colectivos Voluntarios:

Asesoramiento personalizado. Para diseñar un plan de pensión colectiva a la medida de la empresa y sus colaboradores.

Acompañamiento patronal en tu objetivo de ahorro. La empresa apoya tu ahorro con un aporte adicional.

11

Fondo de Capitalización Laboral

Régimen de Capitalización Individual, donde el patrono aporta el 1.5% calculado sobre el salario del trabajador.

Formas de Retiro

1. Termino relación laboral

2. Cumplimiento quinquenio

3. Suspensión de contrato laboral

4. Reducción de jornada laboral

El Fondo de Capitalización Laboral (FCL), es un auxilio de cesantía creado para atender las necesidades que se presenten en caso de perder el empleo. En tiempos tan retadores como los que vivimos, nuestra recomendación es no retirarlo y en caso de hacerlo, destinar una buena parte para invertir en un plan de pensión voluntario hecho a la medida de cada afiliado. Es importante tomar decisiones hoy que te permitan disfrutar de un mejor mañana.

Recordá

Mantener actualizados sus Beneficiarios.

Los recursos del régimen obligatorio de pensiones (ROP), el régimen voluntario de pensiones (RVP) y el fondo de capitalización laboral (FCL), son propiedad de sus afiliados, por lo que ante su fallecimiento pueden ser retirados por sus beneficiarios. Protegé a tus seres queridos designándolos como beneficiarios de tus planes de pensión a través de tu banca en línea.

12

Banca en línea

Trámites en línea

Administrar beneficiarios de pensión.

Administrar información de pensiones (teléfono y correo electrónico).

Solicitar certificación de pensión.

Solicitar copia de contrato de pensiones.

Solicitar estado de cuenta de pensiones.

Solicitar retiro del FCL (Fondo de Capitalización Laboral).

Efectuar el traslado de operadora

Solicitar un plan de pensión voluntario

13

Canales de contacto y solicitud

Para hacer efectivo el traslado del ROP y FCL debés tener registrado un usuario en SICERE.

Si no contás con un usuario conocé como registrarte aquí.

Una vez que tengas un usuario y contraseña, ingresá a la plataforma de SICERE aquí

Por último debés efectuar el traslado en línea del ROP y FCL. Para conocer como hacerlo podés ingresar aquí.

Plan Voluntario

Pensión Obligatoria Retiro del FCL

Solicitar Solicitar Solicitar

14

Anexo 1

Ejercicios de cálculo de pensión

Ejercicio #1

Salario promedio últimos 20 años: ¢500.000

Años cotizados: 30 años

¢312,500

* Datos aproximados de referencia

Ejercicio #2

Salario promedio últimos 20 años: ¢1.500.000

Años cotizados: 30 años

Monto pensión aproximado IVM

¢816,000

15

Pensión aproximada Primeros 20 años Cuantía adicional Total % de pensión 52.5% 10% 62.5%

pensión

Monto

aproximado IVM

Pensión aproximada Primeros 20 años Cuantía adicional Total % de pensión 44.5% 10% 54.6%

Ejercicio #3

Salario promedio últimos 20 años: ¢4.000.000

Años cotizados: 35 años

¢1,612,000**

* Datos aproximados de referencia. En este escenario se debe pagar impuesto de la renta.

** En este escenario importante recordar que existe un tope máximo de pensión en el IVM es de ¢1,612,000.

16

Pensión aproximada Primeros 20 años Cuantía adicional Total % de pensión 43% 15% 58% Monto pensión

aproximado IVM ¢2,320,000

Anexo 2

Los elementos que impactan el proceso de acumulación

Por tratarse de un componente relevante de la pensión mensual que se va a recibir, es muy importante que cada afiliado conozca cuáles son los elementos que impactan el proceso de acumulación, y por lo tanto, el monto acumulado, y cuáles decisiones puede tomar que contribuyan a tener un nivel de ingresos adecuado y una mejor salud financiera en la etapa de jubilación.

Por disposición de la Superintendencia de Pensiones, a partir de este año, las operadoras de pensiones deben incluir en los estados de cuenta de los planes de pensión obligatoria, una vez al año, una proyección de la pensión complementaria, derivada del monto acumulado en el ROP, que podría recibir el afiliado al momento de jubilarse.

Para hacer esta proyección, se toma como punto de partida el monto que cada afiliado tiene acumulado en su cuenta del ROP, y se deben definir algunos supuestos del comportamiento futuro de los siguientes elementos que son determinantes del resultado:

a. Frecuencia de aportes: la materia prima de cada plan de pensión son los aportes que hace el afiliado. Estos aportes se acumulan en el plan y se invierten en los mercados financieros. A mayor frecuencia y monto de aportes realizados, el monto que puede ser invertido es más alto y por ende, el monto acumulado será mayor. Por eso es muy importante que el afiliado tenga presente la realización de los aportes, deseable de forma mensual, para asegurar que su plan de pensión esté recibiendo recursos suficientes para ser invertidos y potenciar el crecimiento del monto final.

b. Rentabilidad: los aportes que se reciben en cada plan se invierten de acuerdo a una estrategia definida para cada fondo. Los rendimientos que se obtienen con las inversiones de los aportes se acumulan en la cuenta de cada afiliado y se reinvierten, lo cual potencia el crecimiento del saldo acumulado. Es importante tener presente que los recursos se invierten en mercados financieros, tanto locales como internacionales, donde hay una amplia gama de productos, que se combinan según la estrategia definida para cada fondo. Los productos financieros tienen diferentes características que se reflejan en el precio de los mismos, los cuales varían en función de condiciones económicas y de mercado. Los precios de algunos productos financieros son más volátiles que otros, lo cual a su vez resulta en volatilidad, o variaciones, en los rendimientos que se obtienen en los fondos de pensiones, que pueden subir o bajar dependiendo de esas condiciones económicas o de mercado que inciden en los precios de los productos financieros. Por eso es muy importante que la combinación de productos financieros en los cuales se invierten los fondos, que es la estrategia de inversión, incorpore el análisis de la volatilidad y considere el horizonte de tiempo al retiro de los recursos de los afiliados, pues a mayor tiempo, es menor el impacto de la volatilidad. A menor tiempo, existe el riesgo de que el afiliado requiera los recursos en periodos de baja rentabilidad y por ende el monto acumulado sea más bajo.

17

c. Crecimiento salarial: en el caso de asalariados cuyos aportes son un porcentaje de su salario, a medida que se presentan variaciones en el salario, estas variaciones se trasladan a los montos de los aportes. Durante la vida laboral, usualmente se presenta algún nivel de crecimiento en el salario, por lo que para el cálculo de la proyección se debe utilizar algún supuesto de esta evolución.

d. Inflación: esta es una variable que se asocia con la capacidad de compra que tiene una cantidad de dinero en diferentes momentos del tiempo. La inflación es un incremento generalizado progresivo en los precios de los bienes y servicios de una economía, lo cual hace que la capacidad de compra de un monto que se mantiene estable disminuya. Por esta razón, cuando se analizan montos de dinero en diferentes momentos del tiempo, debe considerarse el efecto de la inflación, ya que la capacidad de compra de un monto hoy no necesariamente será la misma dentro de unos años durante los cuales el precio de los bienes y servicios se haya incrementado.

2. Proyecciones

Para el cálculo de las proyecciones, la Superintendencia estableció que cada operadora de pensiones defina la metodología de cálculo. Esto hace que los resultados de las proyecciones no sean comparables entre operadoras, pues para cada uno de los supuestos pueden darse diferencias en la fuente, la forma de cálculo y el nivel definido.

En los estados de cuenta, la Superintendencia requiere que las operadoras de pensiones incorporen tres posibles escenarios, considerando cambios en los supuestos utilizados para las variables mencionadas anteriormente (frecuencia de aportes, rentabilidad, crecimiento salarial, inflación):

a. Escenario menos favorable (pesimista)

b. Escenario probable (esperado)

c. Escenario más favorable (optimista)

Es recomendable que el afiliado verifique si los supuestos utilizados por la operadora de pensiones en el cálculo de la proyección son razonables para su situación particular. Por ejemplo, un afiliado al ROP que no es asalariado y por lo tanto, no está haciendo aportes, debe tener esto en cuenta en el supuesto de frecuencia de aportes, pues de lo contrario podría estar sobreestimando el monto de proyección de la pensión. En este caso, se recomendaría contar un plan de pensión voluntaria, que permita hacer un proceso de acumulación adicional, en el tercer pilar.

18

En BAC Pensiones contamos con una calculadora que permite simular diferentes niveles para estas variables de impacto en la proyección, para que el afiliado pueda personalizar sus escenarios y tomar la mejor decisión para su salud financiera futura, conocé más aquí.

19