7 minute read

Revista Desafío Exportar N° 218.

El complejo panorama político, económico y social de cara a las elecciones de octubre

Mariana SCIALABBA

Directora Ejecutiva CEEAXXI.

La economía argentina viene transitando un contexto de extrema vulnerabilidad, azotada por bajo crecimiento y elevados niveles de inflación, que en los últimos meses ha cruzado la barrera del 110% en términos interanuales. Adicionalmente, se encuentra monitoreada por el Fondo Monetario Internacional (FMI), con quien tiene vigente un acuerdo por la deuda contraída por la administración previa por USD 45.000 millones.

A menos de dos meses de las elecciones en las que se conocerá el nuevo mandatario para el período constitucional 2023 – 2027, el panorama resulta más complejo aun, puesto a que a la volatilidad que ya imperaba, se suma la incertidumbre de la dirección que

pueda tomar la economía de acuerdo a qué partido político resulte vencedor.

Sorpresa en las PASO y principales medidas económicas

Sorpresa si las hubo fue la victoria de JAVIER MILEI, líder de la coalición de la Libertad Avanza, el pasado 13 de agosto en las elecciones PASO. Si bien venía perfilándose para hacer una buena elección, el mercado tenía internalizada la victoria de uno de los frentes que definen la polarización o “grieta” de los últimos años: partido peronista vs. Juntos por el Cambio. Al día siguiente, el Banco Central de la República Argentina (BCRA) implementó una serie de medidas, ya acordadas previamente por el ministro de Economía, Sergio Massa, con el Fondo Monetario Internacional (FMI), tendientes a encauzar las metas acordadas y los principales agregados macroeconómicos y financieros. En este sentido, se decidió elevar el tipo de cambio oficial a $350 hasta las elecciones de octubre, lo que implicó una devaluación de la moneda del 22%, al

tiempo que se incrementó en 21 puntos básicos la tasa de interés hasta el 118%.

El impacto de estas medidas en el mercado financiero fue tal que redundó en un salto de los tipos de cambio operados en la bolsa, en un contexto de incertidumbre tras los resultados inesperados de las elecciones, lo que llevó a que la Comisión Nacional de Valores (CNV) reglamentara restricciones adicionales para ese segmento. Sin embargo, conforme el panorama económico, político y social continúa deteriorándose día a día, es importante enfocarnos en evaluar el “costo” que implica la devaluación. Es la primera vez que un gobierno de sesgo populista cede ante la voluntad del organismo multilateral de crédito, debido a la necesidad del ingreso de los desembolsos anticipados de dinero para cubrir los vencimientos de deuda e intereses, a fin de no caer en default

El descontento social es generalizado y se vio reflejado en las urnas previo a todas las medidas que se anunciaron posteriormente. Si bien desde Econo-

mía implementaron recientemente un paquete de acciones para mejorar el poder adquisitivo de la población, con foco en jubilados, personas de bajos recursos y Pequeñas y Medianas Empresas (PyMEs), resultan insuficientes ante la enorme erosión en los ingresos.

Contexto económico actual

La situación económica luce compleja. La debilidad que ya se venía observando por efecto rezago de la pandemia y la menor demanda mundial, principalmente de commodities, sumado al deterioro interno tanto institucional como económico, terminaron por socavar la credibilidad del gobierno.

En el siguiente gráfico se observa la evolución de los precios minoristas

desde inicios del 2019 hasta la actualidad. De acuerdo al consenso del mercado, es esperable que la inflación de agosto se ubique en dos dígitos, pese a los esfuerzos del Ejecutivo por las políticas de acuerdo de precios y las restricciones sobre la exportación de determinados bienes.

De acuerdo al Relevamiento de Expectativas de Inflación (REM) de julio que publica mensualmente el Banco Central –conocido luego de las elecciones–, los agentes económicos esperaban que la inflación cierre en torno al 140% interanual según la mediana, con un incremento mensual del 8% en promedio hasta fin de año. No obstante, vale remarcar que estas proyecciones fueron realizadas con anterioridad

a la devaluación fijada por la autoridad monetaria, de modo que es esperable que internalizado ese ajuste en el tipo de cambio, el REM de agosto muestre un considerable ajuste al alza en las expectativas a nivel mensual y anual. En resumen, en un contexto de inflación escalando a dos dígitos, la economía retrocediendo por tercer mes consecutivo en junio –4,4% interanual y acumulando una merma de 1,9% en el año–, escaso nivel de reservas internacionales, un sector externo castigado por las retenciones sobre las exportaciones y las restricciones sobre las importaciones que frenan la capacidad productiva, y un nivel de déficit fiscal primario exorbitante, que acumula $2,22 billones en el año, surge el siguiente interrogante: ¿es suficiente

el ajuste implementado recientemente para “encauzar” la economía? ¿Era necesario enfrentar tremendo costo político a menos de dos meses de las elecciones presidenciales, en un escenario de fragilidad como el que viene atravesando el país?

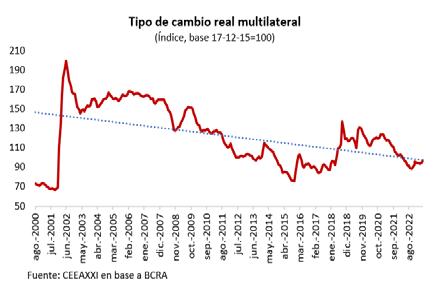

La realidad dista mucho de lo que se intenta mostrar. El FMI aprobó recientemente la cuarta y quinta revisión del acuerdo actual, lo que permitió la llegada de USD 7.500 millones a las arcas del Banco Central, teniendo en consideración que aún es necesario un mayor ajuste en el gasto –presionando con un incremento en las tarifas de servicios públicos– para lograr el déficit fiscal del 1,9% del Producto Bruto Interno (PBI) fijado. Sin embargo, los recientes anuncios tendrían un costo fiscal en torno a $729.000 millones, equivalente al 0,4% del PBI, lo que añadirá mayor presión sobre el objetivo a alcanzar a finales de año. No es menor que, entre enero y julio, el Tesoro ya acumula un déficit primario de 1,3% del PBI, con parte del segundo semestre –de mayor estacionalidad sobre el gasto– aún sin concretarse. En otro orden, como evidencia el gráfico, la tendencia del tipo de cambio real multilateral de Argentina –es decir, el poder de compra de la moneda local frente a una canasta de monedas de otros países– es decreciente desde la salida de la convertibilidad. Y una vez más el crecimiento sustancial de la inflación fue mitigando la competitividad de la economía, de modo que la escasez de divisas que esa situación origina por la menor demanda de exportaciones obliga al gobierno a la solución cortoplacista y de mayor costo social: la devaluación. Ahora bien, esto no es un problema de ahora, sino que la historia argentina es un claro ejemplo de ello, ¿hasta cuándo?.

Consideraciones finales

El domingo 22 de octubre, el destino de nuestro país está en juego. Las urnas serán testigo de la voluntad popular porque, en definitiva, el pueblo

es el soberano. En este contexto de vulnerabilidad a la que estamos expuestos, no solo en materia económica, sino también de índole social, el interrogante que subyace es: ¿qué esperamos a partir de diciembre cuando asuma el nuevo presidente?

Es evidente que los problemas estructurales que enfrenta Argentina no se solucionan de la noche a la mañana y que no existen fórmulas mágicas para tal fin. De modo que hay que tener en claro qué modelo de país queremos para vivir, para desarrollarnos y poder vivir libremente en todas sus formas.

La polarización sigue vigente, y ahora con el batacazo de Milei en las PASO se suma un nuevo actor en la escena política. Tres caminos diferentes de encarar un proyecto de país, en el que uno solo se alzará con la victoria. Dependiendo de quién gane las elecciones, la gobernabilidad no resultará un tema menor

En fin, en menos de dos meses, Argentina se enfrenta a uno de los dilemas más importantes de los últimos años, que delimitará el sendero que recorreremos tanto a nivel interno como en el plano internacional.