BERDIRI TEGAK BERSAMA PAJAK

Edisi 1/2024

Assalamualaikum Wr Wb

Puji syukur kita panjatkan kehadirat Allah SWT atas segala anugerah yang diberikan kepada keluarga besar KPP Pratama Maros. Target penerimaan yang diamanahkan berhasil dituntaskan selama 2 (dua) tahun berturut turut dan capaian NKO kantor di atas 100%.

Tahun 2024 tentu lebih menantang dibanding tahun sebelumnya. Selain target penerimaan yang meningkat, pada Bulan Juli 2024 akan diimplementasikan CTAS ( Core Tax Administration System). Ini tentu membutuhkan kesiapan dan kontribusi yang lebih dari setiap pegawai di KPP Pratama Maros agar setiap target yang diamanahkan dapat dituntaskan dengan baik.

Di sela-sela penyelesaian tugas, saya sangat bersyukur Majalah BolasimagZ dapat terbit untuk pertama kalinya. Kehadiran BolasimagZ diharapkan dapat menjadi sarana untuk mendekatkan KPP Pratama Maros dengan semua stakeholder yang menjadi pembacanya. Termasuk juga sarana bagi pegawai dalam mengaktualisasikan potensi lain/hobinya di luar pelaksanaan tugas sehari-hari.

Lain dari pada itu, Alhamdulillah setelah KPP

Pratama Maros mendapatkan predikat ZI WBK, tahapan selanjutnya yang menjadi amanah KPP

Pratama Maros ialah mendapatkan predikat ZIWBM. Keberadaan majalah kantor yang terbit satu bulan sekali inilah yang menjadi bagian dari inovasi KPP Pratama Maros dalam melaksanakan amanah tersebut.

Seperti kata Bolasima dalam Bahasa Bugis, yang berarti Rumah Pajak, BolasimagZ diharapkan dapat menjadi rumah yang menjadi sumber informasi bagi pembaca untuk mendapatkan informasi perpajakan dan kegiatan yang kami laksanakan di KPP Pratama Maros. Akhir kata, selamat atas terbitnya Majalah BolasimagZ dan semoga sukses selalu.

Wassalam

Khris Rolanto

Kepala KPP Pratama Maros

DAFTAR ISI

THR 2024: Berkah atau Musibah?

UU HPP: Sebuah Peneguhan Prinsip Keadilan dan Harapan

Berdiri Tegak bersama Pajak

Kasih Ibu untuk Anak-anak Moncongloe Bulu

PPN atas Penyerahan Kendaraan Bermotor Bekas

Masjid Urwatul Wutsqa, Masjid Tertua di Kabupaten Maros

Memotret Marmer Bulu Tara

Pajak dalam Sureq La Galigo

Kantor Pajak Maros

Jl. Jend. Sudirman Km. 28, Pettuadae, Kec. Turikale, Kabupaten Maros

Pembina Khris Rolanto, Pengarah Mohamad Ervandi, Pimpinan Redaksi Suwandi, Redaksi Teknis Damayanti, Redaktur Fokus, M. Iqbal Farosi, Redaktur Layar Ibrahim Hamid, Redaktur Literasi Meylana F.M., Miranti Anzelia, Kristanti W., Nur Agni H, Fadel M.R., Redaktur Tokoh A. Yulianto, M. Aminuddin, Hasrul Syam, Tio Julian P., Redaktur Mosaik M. Fajril Haerul, Yayuk Miranda K., Yoanna I.S., Redaktur Mata Lensa Devie Koerniawan, Aksar Akasse, Sakonah Pratiwi, Layout Ariq Baihaqi

1 8 12 18 21 24 28 39

THR 2024: BERKAH ATAu MuSIBAH?

Naskah Kristanto W Meylana F.M

Nur Agni H Fadel M.R

Fokus

Lewat empat tahun pandemi

COVID-19 pertama

kali melanda, Hari

Raya Idul Fitri

1445 H menjadi momen yang sangat ditunggu

bagi sebagian besar masyarakat

Indonesia. Perayaan yang dilakukan setahun sekali, menjadi momen suka cita yang selalu

dinanti―tak perlu

menatap layar kaca lagi, kini tradisi berkumpul bersama sanak saudara bisa langsung dihadiri untuk bersilaturahmi.

Tak hanya silaturahmi, kumpul keluarga pada momen lebaran ini tentu dijadikan corong untuk berbagi kebahagiaan―dalam bentuk rezeki maupun sedekah kepada orang sekitar. Begitu pun dengan Pemerintah Republik Indonesia, berbagi rezeki kepada masyarakat dalam bentuk Bantuan Sosial dan Tunjangan Hari Raya (THR); khususnya bagi Aparatur Sipil Negara.

THR tahun ini diberikan seratus persen dari komponen yang seharusnya memang menjadi hak pegawai pemerintah. Dari sisi pegawai swasta baik buruh ataupun pekerja, kewajiban THR bagi perusahaan diatur melalui Peraturan Menteri Ketenagakerjaan Nomor 6 Tahun 2016. Dalam aturan tersebut disebutkan pengusaha wajib memberikan THR kepada pekerja/buruh yang telah mempunyai masa kerja satu bulan secara terus menerus atau lebih, THR tersebut diberikan kepada pekerja/ buruh yang mempunyai hubungan kerja dengan pengusaha berdasarkan perjanjian kerja baik waktu tertentu maupun waktu tidak tertentu. Besaran THR bagi pekerja/buruh yang telah mempunyai masa kerja dua bulan secara terus menerus atau lebih diberikan satu bulan upah, sedangkan bagi pekerja/buruh yang mempunyai masa kerja satu bulan secara terus menerus tapi kurang dari dua belas bulan, diberikan proporsional sesuai masa kerja.

Seluruh pemberian THR tersebut diharapkan menjadi stimulus perekonomian yang meningkatkan daya beli masyarakat. Dengan puluhan triliun anggaran yang dikeluarkan pemerintah, maka akan ‘menghangatkan’ sektor perdagangan dan jasa yang ada di Indonesia. Konsumsi masyarakat akan meningkat dengan harapan diiringi dengan peningkatan penerimaan pajak juga.

1

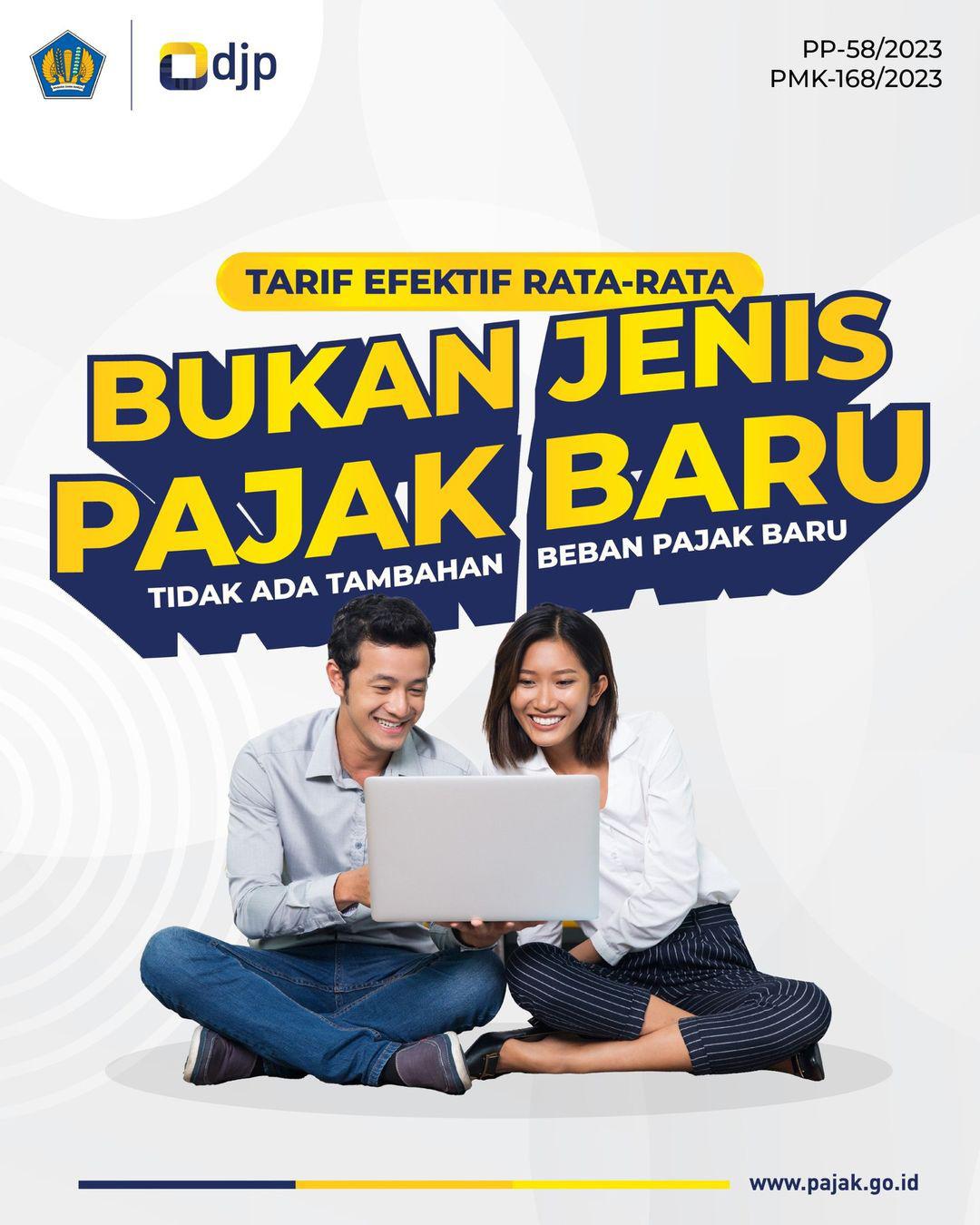

Namun, tampaknya sebagian masyarakat―khususnya para karyawan―menyambutnya dengan antusiasme yang menurun dari biasanya. Akar keresahannya mencuat berhubung berlakunya tarif efektif rata-rata (TER) dalam mekanisme pemotongan Pajak Penghasilan (PPh) Pasal 21, yakni pemotongan PPh sehubungan dengan pekerjaan, jasa, atau kegiatan orang pribadi. Gempar dalam diskusi ruang publik media sosial, warganet ramai mengulas persoalan TER dari perspektif masingmasing menurut pengalaman ‘lenyapnya’ sebagian besar THR yang mereka dapatkan tahun ini dibandingkan tahun sebelumnya. Ternyata dipotongnya THR yang mendadak lumayan besar membuat guncangan psikis seseorang pun benar adanya, menghadirkan pula kondisi menantang bagi Direktorat Jenderal Pajak untuk menemukan perspektif yang sama bagi masyarakat―mengajak membuka pikiran untuk saling memahami, apa sebenarnya makna dari pemotongan dengan TER PPh Pasal 21 ini

TER Jenis Pajak Baru?

Merunut terbentuknya TER yang berlaku sejak 1 Januari 2024 ini, diawali dengan Peraturan Pemerintah Nomor 58 Tahun 2023 tentang Tarif Pemotongan Pajak Penghasilan Pasal 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau

Kegiatan Wajib Pajak Orang Pribadi (selanjutnya disebut PP 58/2023) dan digamblangkan dengan terbitnya Peraturan Menteri Keuangan Nomor 168 Tahun 2023 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Orang Pribadi (selanjutnya disebut PMK 168/2023).

Tujuan utamanya mutlak: menyederhanakan penghitungan pemotongan PPh Pasal 21 dengan hanya menghitung perkalian antara penghasilan bruto bulanan dengan tarif efektif untuk masa pajak Januari sampai dengan November. Sedangkan untuk penghitungan masa pajak Desember atau masa pajak terakhir ketika pekerja tersebut bekerja, dihitung penuh sesuai dengan tarif PPh yang belaku mengacu pada Pasal 17 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (UU PPh), dan dikurangi dengan akumulasi potongan PPh Pasal 21 dari masa pajak Januari sampai dengan November jika pekerja tersebut bekerja setahun penuh.

Supaya mendapatkan penjelasan yang lebih mencerahkan, mari kita simak ilustrasi berikut.

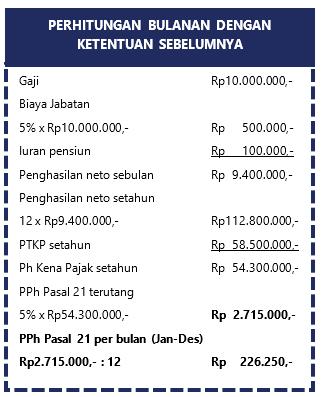

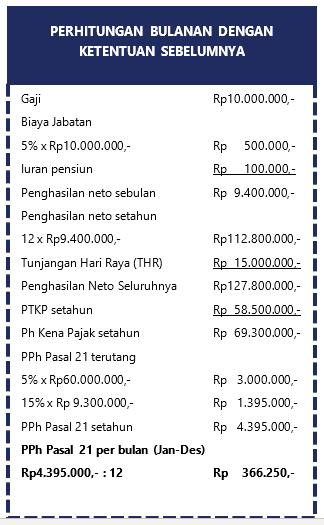

Tuan K pada bekerja pada perusahaan PT XYZ dan memperoleh gaji sebulan Rp10.000.000,- serta membayar iuran pensiun sebesar Rp100.000,- per bulan. Tuan K menikah dan tidak memiliki tanggungan (PTKP K/0).

2

3

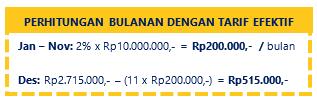

Diketahui dengan skema TER, atas penghasilan yang tetap sebesar Rp10.000.000,- setiap bulannya maka pemotongan PPh Pasal 21 masa pajak Januari sampai dengan November adalah sebesar Rp200.000,- dan dalam kasus ini PPh Pasal 21 terutang bulan Desember mengalami pemotongan lebih besar daripada masa sebelumnya sebesar Rp515.000,dengan penghitungan selisihnya antara hitungan PPh setahun dengan

akumulasi pemotongan Januari sampai dengan November. Namun jika kita lihat dengan saksama baik menggunakan cara lama ataupun skema TER ini, PPh Pasal 21 yang terutang dalam setahunnya adalah sama.

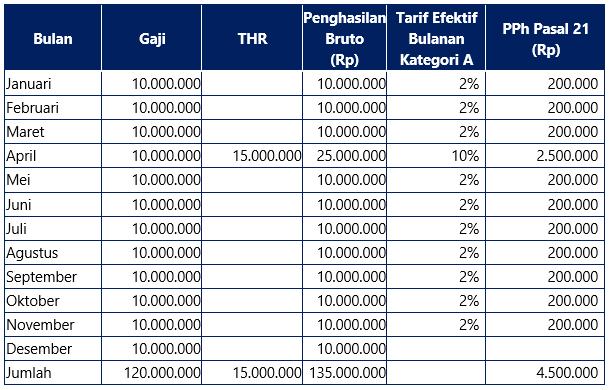

Masih dengan kasus yang sama, bagaimana jika Tuan K pada masa pajak April mendapatkan THR sebesar Rp15.000.000,-? Kita simak lagi tabel berikut ini.

4

Penghitungan TER untuk setiap masa pajak kecuali masa pajak terakhir yakni dalam kasus ini adalah Desember dilakukan dengan menjumlahkan seluruh penghasilan bruto yang diterima dalam sebulannya dan dikalikan dengan TER sesuai dengan lapisan penghasilan bruto tersebut. Dalam contoh di atas, terjadi kenaikan penghasilan pada masa pajak April dikarenakan penambahan penghasilan oleh THR yang diterima sehingga membuat lapisan TER meningkat dan otomatis PPh Pasal 21 yang terutang menjadi lebih banyak dibandingkan dengan masa pajak lainnya. Bagaimana dengan masa Desembernya? Mari kita hitung.

Khusus masa pajak Desember, tidak digunakan tarif efektif bulanan, karena PPh Pasal 21 terutang pada masa pajak terakhir merupakan selisih antara PPh Pasal 21 terutang setahun dan akumulasi PPh Pasal 21 masa pajak sebelumnya (Januari sampai dengan November).

PPh Pasal 21 setahun = Rp4.395.000,PPh Pasal 21 masa

Januari s.d. November = Rp4.500.000,-

Kurang (Lebih) Potong = Rp (105.000,-)

Dalam kasus ini, PPh Pasal 21 terutang pada bulan Desember mengalami kelebihan pemotongan sebesar Rp105.000,-.

Dengan contoh penghitungan di atas, Tuan K terdapat kelebihan pemotongan atas penghasilan yang diterimanya. Apakah konsekuensinya Tuan K harus melaporkan SPT

Tahunan dengan status Lebih Bayar (LB) sehingga akan diperiksa oleh kantor pajak? Untuk menjawab pertanyaan tersebut mari kita menyelami Pasal 21 PMK-168/2023, yang berbunyi sebagai berikut:

1. Dalam hal jumlah Pajak

Penghasilan Pasal 21 yang telah dipotong pada Masa Pajak selain

Masa Pajak Terakhir dalam Tahun

Pajak yang bersangkutan lebih besar daripada Pajak Penghasilan

Pasal 21 yang terutang selama 1 (satu) Tahun Pajak atau bagian

Tahun Pajak, kelebihan Pajak

Penghasilan Pasal 21 yang telah dipotong tersebut wajib dikembalikan oleh Pemotong

Pajak kepada Pegawai Tetap dan Pensiunan yang bersangkutan beserta dengan pemberian bukti pemotongan Pajak Penghasilan

Pasal 21, paling lambat akhir bulan berikutnya setelah Masa Pajak Terakhir.

2. Tidak termasuk kelebihan Pajak

Penghasilan Pasal 21 yang dikembalikan sebagaimana dimaksud pada ayat (1) yaitu

5

Pajak Penghasilan Pasal 21 yang ditanggung pemerintah.

3. Dalam hal pada suatu Masa Pajak terjadi kelebihan penyetoran pajak yang terutang oleh Pemotong Pajak, kelebihan penyetoran tersebut dapat diperhitungkan dengan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan yang terutang pada bulan berikutnya melalui Surat Pemberitahuan Masa.

4. Dalam hal terdapat kelebihan penyetoran pajak pada pembetulan Surat Pemberitahuan Masa, kelebihan penyetoran tersebut dapat diperhitungkan dengan Pajak Penghasilan Pasal 21 dan/ atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan yang terutang pada bulan-bulan berikutnya, tanpa harus berurutan.

Berkaca dari beleid tersebut, Tuan K berhak atas pengembalian kelebihan pemotongan sebesar Rp105.000,beserta bukti pemotongannya dari PT XYZ, paling lambat 31 Januari tahun berikutnya. Sementara itu, PT XYZ dapat mengompensasi kelebihan pemotongan Rp105.000,- untuk pelaporan SPT Masa PPh 21 Januari tahun berikutnya.

Bukti potong PPh Pasal 21 (formulir 1721 A1) Tuan K tetap berstatus nihil, dengan jumlah pajak yang terutang dan pajak yang telah dipotong sebesar Rp4.395.000.

Hanya saja, selama Januari hingga November terlanjur dipotong sebesar Rp4.500.000, sehingga terjadi kelebihan pemotongan Rp105.000,itu tadi yang akan dikembalikan oleh PT XYZ. Oleh karena itu, sepanjang hanya menerima penghasilan dari satu pemberi kerja, Tuan K melaporkan SPT Tahunan PPh Orang Pribadi dengan status nihil dan tidak perlu diperiksa.

Pokok Pikiran

Menjawab keresahan dan perspektif negatif yang timbul dari masyarakat akan hadirnya skema TER ini, penulis menarik beberapa jalan lepas untuk dapat kita pahami sebagai berikut.

Pertama, TER bukan merupakan jenis pajak baru; sehingga tidak menimbulkan beban pajak baru, karena pada akhirnya besaran pajak yang terutang tetap mengacu pada Pasal 17 UU PPh jo. UU Ciptaker.

Kedua, terjadinya pemotongan PPh Pasal 21 yang lebih banyak saat pegawai menerima penghasilan tidak rutin seperti THR (atau bonus), adalah hal yang wajar adanya, dan bahkan telah juga terjadi sebelum berlakunya skema TER.

Ketiga, dapat terjadi bahwa pemotongan PPh Pasal 21 dengan TER lebih besar ketimbang dengan cara lama pada bulan-bulan sebelum masa pajak terakhir. Namun demikian, hal ini akan terseimbangkan bahwa―pada masa pajak terakhir―dengan TER justru karyawan terbantu dengan potongan pajak yang lebih kecil―bahkan dalam kasus ini, menerima pengembalian kelebihan pemotongan pada akhir bulan berikutnya.

Keempat, sesuai dengan ketentuan Pasal 21 PMK 168/2023, sepanjang hanya menerima penghasilan dari satu pemberi kerja, karyawan yang mengalami kelebihan pemotongan PPh Pasal 21 terutang, tetap melaporkan SPT Tahunan PPh dengan status nihil sesuai dengan bukti pemotongannya (formulir 1721 A1), bukan lebih bayar; sehingga tidak perlu diperiksa.

Semoga dengan adanya tulisan ini, hendaknya kita bersama menemukan kesatuan perspektif yang sama dalam memahami pemotongan PPh Pasal 21 menggunakan skema TER. Salam.

6

7

uu HPP SEBuAH PEnEGuHAn PRInSIP KEADILAn DAn HARAPAn

Layar

Naskah Editor : Tim Redaksi : Tim Redaksi

Tepat pada tanggal

29 Oktober 2021

Undang-undang

Harmonisasi

Peraturan

Perpajakan (UU HPP) disahkan.

Selanjutnya berdasarkan

registrasi adminitrasi dari Lembaran

Negara Republik

Indonesia, undangundang tersebut adalah Undangundang Nomor 7 Tahun 2021.

9

Undang-undang Harmonisasi

Peraturan Perpajakan secara sempurna mengusung prinsipprinsip gotong royong, kesetaraan dan fairness yang merupakan bagian integral dari prinsip keadilan. Salah satunya dalam hal ini adalah adanya keberpihakan undang-undang tersebut bagi para pelaku usaha mikro dalam pengenaan Pajak Penghasilan.

Wajib Pajak Orang Pribadi (WP OP) yang yang memenuhi persyaratan sebagaimana yang disyaratkan

Peraturan Pemerintah Nomor 23 Tahun 2018 belum akan memiliki kewajiban Pajak Penghasilan sepanjang peredaran brutonya dalam satu tahun pajak belum mencapai di atas Rp 500 juta.

Hal tersebut berdasarkan Bab III Pasal 7 ayat (2a) Undang-undang Harmonisasi Peraturan Perpajakan yang menyatakan bahwa Wajib Pajak Orang Pribadi sebagaimana dimaksud dalam Pasal 4 ayat (2) huruf e tidak dikenai Pajak Penghasilan atas bagian peredaran bruto sampai dengan Rp 500.000.000,00 (lima ratus juta rupiah) dalam 1 (satu) tahun pajak.

Jika seorang WP OP yang memenuhi persyaratan sebagaimana yang disyaratkan Peraturan Pemerintah

Nomor 23 Tahun 2018 pada bulan Januari 2024 peredaran brutonya sebesar Rp 150 juta, pada bulan Pebruari 2024 peredaran brutonya sebesar Rp 250 juta, pada bulan Maret 2024 peredaran brutonya sebesar Rp 100 juta dan pada bulan April 2024 peredaran brutonya sebesar Rp 150 juta, maka pada Tahun Pajak 2024 dari Masa Pajak Januari s.d Maret atas WP OP tersebut belum terdapat adanya Pajak Penghasilan yang harus dipenuhi. Hal ini karena peredaran brutonya belum melebihi Rp 500 juta untuk Masa Pajak Januari 2024 s.d Maret 2024. Namun sejak Masa Pajak April 2024 dan seterusnya, WP OP tersebut telah memiliki kewajiban PPh yang harus dibayar, yakni sebesar 0,5 % dari peredaran bruto yang ada

dalam setiap bulannya. Hal ini karena sejak Masa Pajak April 2024 peredaran bruto dari yang bersangkutan telah mencapai lebih dari Rp 500 juta.

Contoh lain, jika seorang WP OP yang memenuhi persyaratan sebagaimana yang disyaratkan Peraturan Pemerintah Nomor 23 Tahun 2018 pada bulan Januari 2024 peredaran brutonya sebesar Rp 600 juta, pada bulan Pebruari 2024 peredaran brutonya sebesar Rp 300 juta, maka sejak Masa Pajak Januari 2024 tersebut yang bersangkutan telah memiliki kewajiban PPh yang harus dibayar. Hal ini karena peredaran WP OP tesebut telah melebihi Rp 500 juta. Adapun besarnya PPh yang harus dibayar adalah 0,5 % dikalikan dengan hasil pengurangan dari peredaran bruto Masa Pajak Januari 2024 dengan batasan peredaran bruto yang tidak dikenai PPh, yakni sebesar 0,5 % x ( Rp 600 juta – Rp 500 juta), sebesar Rp 500 ribu. Sementara untuk Masa Pebruari 2024 dan seterusnya, PPh yang harus dibayar oleh WP OP tersebut sebesar 0,5 % x peredaran bruto setiap bulannya.

Di samping itu, Undang-undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan juga mengubah tarif dan bracket Pajak Penghasilan WP OP (Bab 3 Pasal 17 ayat (1a). Pada ketentuan lama, lapisan pertama dengan tarif Pajak Penghasilan sebesar 5 % berlaku untuk penghasilan kena pajak dengan interval 0 – Rp 50 juta. Sementara pada Undang-undang Harmonisasi Peraturan Perpajakan interval penghasilan kena pajak tersebut diperlebar dari 0 – Rp 60 juta dengan tarif Pajak Penghasilan yang tidak berubah, yakni 5 %.

Dengan ketentuan lama, seseorang dengan penghasilan kena pajak sebesar Rp 60 juta akan memiliki kewajiban Pajak Penghasilan sebesar Rp 4 juta, dengan perhitungan (5 % x Rp 50 juta) + (15 % x (Rp 60 juta – Rp 50 juta)). Namun dengan UU Harmonisasi

10

Peraturan Perpajakan, seseorang dengan penghasilan kena pajak yang sama akan memiliki kewajiban Pajak

Penghasilan sebesar Rp 3 juta, dengan perhitungan 5 % x Rp 60 juta.

Dalam hal lain, terkait Pajak

Penghasilan Wajib Pajak Orang

Pribadi (WP OP), Undang-undang Harmonisasi Peraturan Perpajakan ini juga masih mempertahankan keberadaan Penghasilan Tidak Kena Pajak (PTKP) sebagai salah satu pengurang untuk menetapkan besarnya PPh WP OP yang terhutang. PTKP yang ditetapkan sebesar Rp 4,5 juta sebulan atau Rp 54 juta setahun. Hal ini tercantum dalam Bab III Pasal 7 ayat (1) Undangundang Harmonisasi Peraturan Perpajakan.

Di sisi lain, Undang-undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan ini mengatur berbeda terhadap WP OP super kaya dengan penghasilan kena pajak di atas Rp 5 miliar. Sebagaimana Bab

3 Pasal 17 ayat (1a), WP OP dengan penghasilan kena pajak di atas Rp 5 miliar dikenai tarif PPh sebesar 35 %, berbeda dengan ketentuan lama di mana tarifnya 30 %.

Berbagai uraian di atas merupakan suatu tengara yang nyata atas adanya prinsip perpajakan di mana yang mampu membayar lebih tinggi, sebaliknya yang tidak mampu akan dibantu yang kesemuanya dihadirkan dalam undang-undang perpajakan yang baru tersebut. Di sinilah peneguhan prinsip keadilan ~ yang merupakan salah satu azas dari pemungutan pajak ~ hadir dalam UU Harmonisasi Peraturan Perpajakan ini. Di sini pula hadir suatu fragmen yang telah menjadi konstanta sosial bahwa pajak adalah sarana distribusi pendapatan yang paling adil di tengah masyarakat. Hal ini tidak lain dan tidak bukan merupakan dukungan yang kuat dari pemerintah atas keberadaan masyarakat (WP OP) yang berpenghasilan rendah agar

dapat berkurang beban kewajibannya. Inilah wujud keberpihakan pemerintah bagi masyarakat (WP OP) yang berpenghasilan rendah. Keberpihakan tersebut tentunya bermuara pada sebuah harapan agar mereka dapat senantiasa tumbuh dan semakin berkembang sebagaimana yang diharapkan.

11

BERDIRI TEGAK BERSAMA PAJAK

Naskah Foto : Tim Redaksi : Devie, Yoanna

Jendela

Pada suatu pagi

yang segar setelah

hujan turun pada malam sebelumnya, Faqi dengan berjalan kaki bergegas menuju SDN 201

Inpres TammuTammu tempat

ia menuntut ilmu. Andi Faqi Issyraq adalah siswa kelas VI sekolah tersebut yang

belokasi di Dusun

Tompo Balang, Desa Moncongloe Bulu, Kecamatan Moncongloe, Kabupaten Maros.

Dusun Tompo Balang berada di kaki bukit Moncongloe yang berjarak sekitar 25 kilometer arah tenggara dari kota Maros. Menyusuri jalan beton di antara kawasan pemukiman, pesawahan dan perbukitan akan mengantarkan kita menuju sekolah tempat Faqi dan kawan-kawannya menuntut ilmu dan merajut asa untuk masa depan mereka.

SDN 201 Inpres Tammu-Tammu berdiri sejak tahun 1982. Sekolah ini memiliki siswa sebanyak dua ratus lima puluh siswa yang terbagi atas enam kelas. Adapun jumlah pengajarnya terdiri dari lima pengajar yang berstatus Aparatur Sipil Negara (ASN) dan empat pengajar yang berstatus Pegawai Pemerintah dengan Perjanjian Kerja (P3K) serta empat pengajar dengan status guru honorer.

SDN 201 Inpres Tammu-Tammu menempati lahan seluas 2500 m² dengan delapan ruang kelas, satu ruang guru dan satu ruang perpustakaan. Deretan bangunan gedung sekolah berformasi huruf U dengan halaman sekolah yang asri. Beraneka bunga dan pepohonan tumbuh dengan baik dan terawat di halaman sekolah ini.

Tampak pada deretan bangunan sebelah kiri merupakan bangunan yang baru dibangun. Menurut data dari LPSE Kabupaten Maros didapatkan informasi bahwa dengan bersumber dari APBD Kabupaten Maros Tahun Anggaran 2023 telah dilaksakakan pembangunan ruang kelas SDN 201 Inpres Tammu-Tammu dengan biaya kurang lebih sebesar Rp 275 juta.

Di samping itu, sebagaimana penjelasan Hj. Nurasni, Kepala Sekolah SDN 201 Inpres Tammu-Tammu bahwa setiap tahun sekolah yang ia pimpin mendapatkan alokasi dana Bantuan Operasional Sekolah (BOS) dengan nilai sekitar Rp 200 juta. Dana Bos tersebut digunakan

13

Konfusius menyatakan jika rencanamu hanya untuk satu tahun ke depan, tanamlah padi.

Jika rencanamu untuk sepuluh tahun ke depan, tanamlah pohon.

Tapi jika rencanamu untuk seratus tahun ke depan, tanamlah manusia.

dalam menunjang keberlangsungan penyelenggaraan pendidikan bagi anak didik, khususnya dalam kegiatan belajar mengajar. Secara terperinci Dana BOS tersebut dapat digunakan untuk pembiayaan belanja alat tulis kantor, honor guru non P3K, perbaikan gedung maupun sarana prasarana lainnya.

Alokasi anggaran yang dikucurkan pemerintah tidak sebatas untuk halhal tersebut di atas saja. Sebagaimana yang disampaikan oleh Hj. Nurasni, setiap siswa kelas I juga mendapatkan bantuan seragam sekolah dari Pemerintah Kabupaten Maros untuk setiap tahunnya.

Kehadiran pemerintah dalam keberlangsungan penyelenggaran pendidikan di sini, yakni melalui kucuran anggaran dalam berbagai bentuk merupakan pengejawantahan dari fungsi pajak sebagai instrumen budgeter dalam sisten keuangan negara.

Pasal 31 ayat (4) Undang-undang Dasar Negara 1945 menyatakan bahwa negara memprioritaskan anggaran pendidikan sekurangkurangnya dua puluh persen dari anggaran pendapatan dan belanja negara serta dari anggaran pendapatan dan belanja daerah untuk memenuhi kebutuhan penyelenggaraan pendidikan nasional. Sebagaimana yang kita ketahui bersama, sekitar 65,37 % dari pendapatan negara yang terdapat dalam postur APBN kita berasal dari penerimaan sektor pajak. Begitu pula dalam APBD suatu daerah, sebagian besar sisi pendapatannya berasal dari dana Transfer ke Daerah dan Dana Desa (TKDD) yang diberikan oleh pemerintah pusat.

Adanya dana TKDD yang diberikan oleh pemerintah pusat yang 65,37 % nya bersumber dari penerimaan sektor pajak (khusus Dana Bagi Hasil Pajak 100 % bersumber dari penerimaan sektor pajak) merupakan

14

sebuah titik simpul bahwa pajak adalah tulang punggung keuangan negara dan daerah yang kemudian berwujud dalam pembangunan berbagai sektor kehidupan masyarakat.

Sekalipun nun jauh dari pusat kota, pemerintah tidak abai atas tanggung jawabnya dalam mepersiapkan masa depan para generasi penerus bangsa. Anak-anak Desa Moncongloe Bulu tidak luput atas hal ini. Sarana dan prasarana pendidikan terus dibangun oleh pemerintah untuk keberlangsungan pendidikan anakanak Moncongloe Bulu.

Faqi dan kawan-kawannya dapat belajar dengan tenang untuk mempersiapkan masa depannya di sekolah tempat mereka menuntut ilmu. Ruang kelas yang representatif dengan segala perlengkapannya dan keberadaan perpustakaan sekolah yang memadai akan menambah

semangat mereka untuk merajut asa dan menggapai impian mereka. Hal ini juga didukung oleh ketercukupan jumlah tenaga pengajar yang akan senantiasa memberikan pengajaran terbaik untuk seluruh peserta anak didik.

Konfusius menyatakan jika rencanamu hanya untuk satu tahun ke depan, tanamlah padi. Jika rencanamu untuk sepuluh tahun ke depan, tanamlah pohon. Tapi jika rencanamu untuk seratus tahun ke depan, tanamlah manusia. Dan inilah yang telah dilaksanakan oleh pemerintah untuk seluruh warga negaranya. Dengan pajak yang dibayar oleh masyarakat, pemerintah telah melempangkan jalan masa depan bagi anak-anak Desa Moncongloe Bulu yang merupakan generasi penerus untuk memegang tongkat estafet keberlangsungan bangsa.

15

Dari dalam ruang kelas yang tertata rapi kita akan mendapatkan wajah anak-anak Desa Moncongloe Bulu yang penuh keceriaan. Faqi dan kawan-kawannya belajar dengan penuh semangat dan antusias untuk menyongsong masa depan mereka. Mereka tengah melukiskan sketsa untuk masa depan mereka. Hari demi hari mereka jalani dengan segala ketekunan dan keuletan mereka. Inilah lakon yang sedang dijalankan oleh anak-anak Moncongloe Bulu. Sekalipun desa mereka jauh dari pusat kota, sekalipun desa mereka berada di kawasan perbukitan, hal tersebut bukanlah rintangan bagi mereka untuk mewujudkan harapan dan cita-cita mereka. Obor semangat itu akan menyala abadi dalam diri mereka. Terlebih lagi pemerintah akan senantiasa hadir untuk masa depan mareka. Bersama pajak, mereka berdiri dengan tegak. Pajak adalah sebuah keniscayaan di tengah peradaban agung manusia bahwa pajak berasal dari masyarakat dan akan bermuara pada kemaslahatan masyarakat pula

17

18

KASIH IBu unTuK AnAK-AnAK MonconGLoE BuLu

Naskah Foto : Tim Redaksi : Devie, Yoanna

Setiap hari kurang lebih sekitar 20 km jarak yang harus beliau tempuh. Dari pinggiran kota Makassar, Hj.Nurasni berangkat pada awal pagi untuk bersua dan memberikan pengajaran kepada para anak didiknya yang merupakan siswa SDN 201 Inpres Tammu-Tammu, Desa Moncongloe Bulu.

Hj. Nurasni telah bertugas sebagai Kepala Sekolah SDN 201 Inpres Tammu-Tammu sejak tahun 2016. Dengan dibantu dua belas orang pengajar, setiap hari Hj. Nurasni mendidik dan membimbing anakanak desa Moncongloe Bulu dalam upaya merajut asa mereka untuk masa depannya.

Disampaikan oleh Hj. Nurasni bahwa anak-anak Moncongloe Bulu adalah anak-anak yang luar biasa dalam semangat menuntut ilmu. “Mereka adalah anak-anak yang luar biasa. Semua lulusan SDN 201 Inpres ini melanjutkan ke jenjang yang lebih tinggi. Sebagian besar ke SMPN 6 Moncongloe dan yang lainnya ke sekolah yang lain.”tutur Hj.Nurasni.

“Pengajar sekolah ini ada yang berasal dari Kota Maros, Makassar, Gowa maupun dari Moncongloe sendiri. Walaupun jauh jaraknya, tapi ini adalah tugas saya dan rekan-rekan saya di sini untuk memberikan yang terbaik bagi generasi penerus bangsa ini sebagaimana generasi sebelum saya yang telah memberikan pengajaran yang terbaik bagi saya dan generasi saya.”pungkas Hj. Nurasni dengan penuh bijak.

Terima kasih Ibu, jasamu sungguh berarti untuk masa depan bangsa ini.

19

Literasi

ATAS PEnYERAHAn KEnDARAAn

21

PPn

MoToR BEKAS

Undang-undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP) secara resmi telah berlaku sejak tanggal 29 Oktober 2021. Adapun asas pembentukan undang-undang ini adalah keadilan, kesederhanaan, efisiensi, kepastian hukum, kemanfaatan dan kepentingan nasional. Sementara tujuan pembentukannya meliputi :

a. Untuk meningkatkan pertumbuhan dan mendukung percepatan pemulihan perekonomian

b. Untuk mengoptimalkan penerimaan negara

c. Untuk mewujudkan sistem perpajakan yang berkeadilan dan berkepastian hukum

d. Untuk melaksanakan reformasi administrasi, kebijakan perpajakan yang konsolidatif, dan perluasan basis pajak

e. Untuk meningkatkan kepatuhan sukarela wajib pajak

Bertitik tolak pada asas dan tujuan pembentukannya maka banyak hal baru yang terdapat dalam UU HPP ini. Salah satu hal baru yang terdapat dalam UU HPP adalah perubahan tarif Pajak Pertambahan Nilai (PPN). Pasal 7 ayat (1) Bab IV Undang-undang Harmonisasi Peraturan Perpajakan menyatakan bahwa : Tarif Pajak Pertambahan Nilai yaitu :

a. sebesar 11% (sebelas persen) yang mulai berlaku pada tanggal 1 April 2022;

b. sebesar 12% (dua belas persen) yang mulai berlaku paling lambat pada tanggal 1 Januari 2025

Salah satu instrument peraturan pelaksanaan UU HPP terkait dengan keberadaan Pasal 7 ayat (1) Bab IV adalah Peraturan Menteri Keuangan

Nomor : 65/PMK.03/2022 tentang Pajak Pertambahan Nilai atas

Penyerahan Kendaraan Bermotor Bekas yang terbit pada tanggal 30

Maret 2022 dan mulai berlaku sejak 01 April 2022.

Dalam Pasal 2 ayat (1) sampai ayat (5) PMK Nomor : 65/PMK.03/2022 dinyatakan bahwa :

1. Penyerahan kendaraan bermotor bekas oleh Pengusaha dikenai Pajak Pertambahan Nilai.

2. Pengusaha Kena Pajak yang melakukan kegiatan usaha tertentu berupa penyerahan kendaraan bermotor bekas wajib memungut dan menyetorkan Pajak Pertambahan Nilai yang terutang atas penyerahan kendaraan bermotor bekas dengan besaran tertentu

3. Pengusaha Kena Pajak yang melakukan kegiatan usaha tertentu sebagaimana dimaksud pada ayat (2) merupakan pedagang yang melakukan penyerahan kendaraan bermotor bekas

4. Penyerahan kendaraan bermotor bekas sebagaimana dimaksud pada ayat (3) bukan merupakan penyerahan Barang Kena Pajak berupa aktiva yang menurut tujuan semula tidak untuk diperjualbelikan sebagaimana diatur dalam Pasal 16D UndangUndang Pajak Pertambahan Nilai.

5. Besaran tertentu sebagaimana dimaksud pada ayat (2) ditetapkan:

a. sebesar 1,1% (satu koma satu persen) dari Harga Jual, yang mulai berlaku pada tanggal 1 April 2022; dan

a. sebesar 1,2% (satu koma dua persen) dari Harga Jual, yang mulai berlaku pada saat diberlakukannya penerapan tarif Pajak Pertambahan Nilai sebagaimana diatur dalam Pasal 7 ayat (1) huruf b Undang-Undang Pajak Pertambahan Nilai

22

Terkait Pajak Masukan, Pasal 4 ayat (1) dan ayat (2) PMK Nomor : 65/ PMK.03/2022 menegaskan bahwa :

1. Pajak Masukan atas perolehan

Barang Kena Pajak dan/ atau

Jasa Kena Pajak, impor Barang

Kena Pajak, serta pemanfaatan

Barang Kena Pajak tidak berwujud dan/atau pemanfaatan Jasa

Kena Pajak dari luar daerah pabean di dalam daerah pabean, yang berhubungan dengan penyerahan kendaraan bermotor bekas oleh Pengusaha Kena Pajak sebagaimana dimaksud dalam Pasal 2 ayat (2) yang Pajak

Pertambahan Nilai terutangnya dipungut dan disetor dengan besaran tertentu sebagaimana dimaksud dalam Pasal 2 ayat (5), tidak dapat dikreditkan

2. Apabila dalam suatu Masa Pajak, Pengusaha Kena Pajak sebagaimana dimaksud dalam Pasal 2 ayat (2) melakukan:

a. penyerahan yang terutang Pajak

Pertambahan Nilai dan Pajak

Masukan yang berkenaan dengan penyerahan dimaksud dapat dikreditkan; dan

a. penyerahan yang terutang Pajak

Pertambahan Nilai dan Pajak

Masukan yang berkenaan dengan penyerahan dimaksud tidak dapat dikreditkan dan/atau penyerahan yang tidak terutang Pajak

Pertambahan Nilai

penentuan Pajak Masukan yang dapat dikreditkan dilaksanakan berdasarkan ketentuan sebagaimana diatur dalam Pasal 9 ayat (5) dan ayat (6) UndangUndang Pajak Pertambahan Nilai.

Sementara atas kewajiban pelaporan SPT Masa PPN bagi Pengusaha Kena Pajak yang melakukan kegiatan usaha tertentu berupa penyerahan kendaraan bermotor bekas diatur dalam Pasal 5 PMK Nomor : 65/ PMK.03/2022 yang pada ayat (1) nya dinyatakan bahwa Pengusaha Kena Pajak sebagaimana dimaksud dalam Pasal 2 ayat (2) wajib menyampaikan Surat Pemberitahuan Masa Pajak Pertambahan Nilai sesuai dengan ketentuan peraturan perundangundangan yang mengatur mengenai bentuk, isi, dan tata cara pengisian serta penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai, mulai Masa Pajak April 2022.

Pada akhirnya, perubahan adalah sebuah keniscayaan dan perubahan yang konstruktif merupakan bagian dari aktualisasi cita-cita luhur berbangsa dan bernegara, yakni mewujudkan masyarakat yang sejahtera. Sebuah keniscayaan pula bahwa pajak hadir untuk kemaslahatan bersama dan tanggung jawab kita semua sebagai bagian dari komponen bangsa ini untuk mewujudkan hal tersebut

23

Naskah Foto : Tim Redaksi : Devie, Yoanna

uRwATuL wuTSqA

TERTuA

KABuPATEn MARoS

MASJID

DI

Mosaik

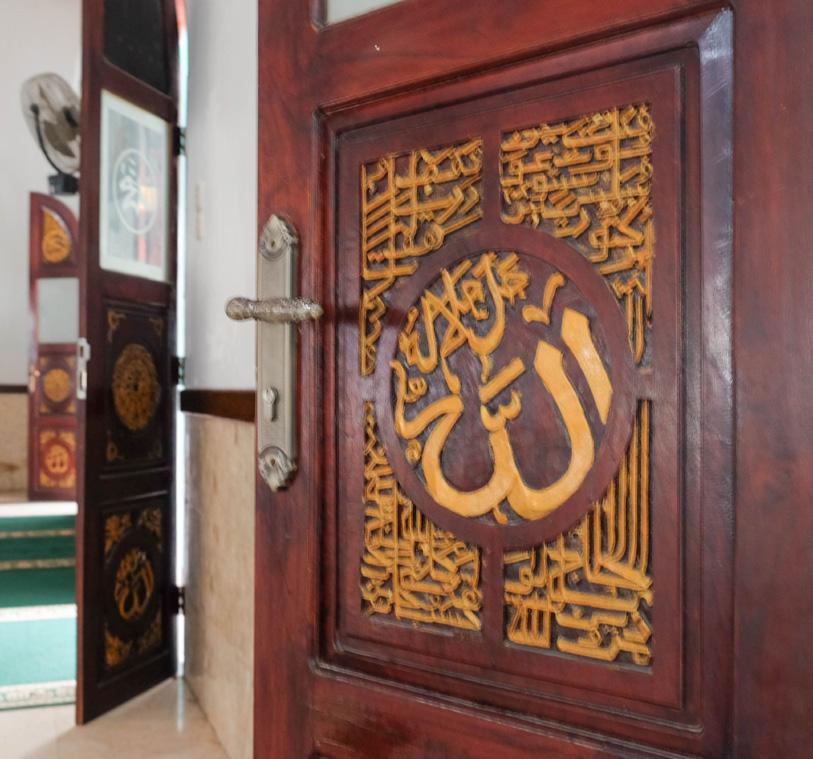

Inilah masjid tertua di Kabupaten Maros. Masjid ini tepat berada di sudut antara Jalan Poros Bantimurung dengan Jalan Langsat, Kota Maros. Menurut Ustad Yahya, salah satu imam Masjid Urwatul Wutsqa, masjid ini didirikan pada tahun 1854 oleh raja keempat Kerajaan Turikale, Karaeng Andisanrima Daeng Parukka. Nama Urwatul Wutsqa didasarkan pada nama tarekat yang diajarkan oleh

beliau, yakni Tarekat Khalwatiyah Sammang.

Menempati areal seluas kurang lebih 1200 m², masjid ini memiliki dua puluh satu pintu yang sebelas pintu di antaranya berukirkan kaligrafi dan do’a yang berada di pintu Kabah di tanah suci. Masjid dengan dominasi warna hijau ini memiliki dua ruang utama yang masing-masing ruangan

berhiaskan lampu robyong tembaga dengan desain klasik.

Di samping mihrab di dalam ruang utama masjid, terdapat sebuah mimbar yang terbuat dari kayu dengan tinggi mencapai dua meter.

Di puncak mimbar terpahat mahkota buah nanas yang bermaknakan filosofi kehidupan dan keagamaan. Di ruangan lain dari masjid ini terdapat bedug besar yang terbuat dari kayu cempa atau kayu asam. Keberadaan bedug ini sudah ada sejak berdirinya masjid ini.

Ruangan dalam masjid terasa dingin oleh karena langit-langit masjid yang begitu tinggi. Masjid ini memiliki dua

puncak atap masjid yang sekilas kalau diperhatikan menyerupai puncak atap Masjid Agung Demak. Masjid Urwatul Wutsqa telah beberapa kali mengalami proses renovasi. Terakhir renovasi dilaksanakan pada tahun 1999.

Inilah Masjid Urwatul Wutsqa yang merupakan saksi bisu penyebaran Agama Islam di Bumi Butta Salewangang. Sebagaimana namanya, Urwatul Wutsqa yang juga berarti tali yang tak putus, keberadaan masjid ini dimaksudkan sebagai ruang syiar agama yang tak pernah usai

27

MEMoTRET MARMER BuLu TARA

Di edisi perdana ini kami berkunjung ke Marmer Bulu Tara, sebuah kawasan bekas tambang marmer di tengah kabupaten Maros.

Memotret lanskap adalah menceritakan detil kepada pemirsa foto kita. Untuk itu perlu dihadirkan ruang tajam yang cukup luas dari bagian terdekat sampai bagian

terjauh dari objek kita. F stop 1/10 di pilih untuk menajamkan bagian foreground berupa kubus batu putih, objek utama berupa tumpukan batu putih di tengah serta bagian pepohonan hijau di bagian belakang. Sementara itu bagian background berupa lanskap pegunungan dibiarkan sedikit blur untuk

Foto dan Teks : Devie

Mata Lensa

F stop : 1/10 - Exposure time : 1/60 s - ISO : 400 -Focal lenght : 18mm

menciptakan dimensi ruang.

Pemilihan ISO di angka 400 lebih karena kondisi cuaca mendung ketika foto diambil, sehingga tidak memungkinkan untuk memilih angka ISO terendah. Pemilihan ISO ini juga untuk mengakomodasi kecepatan rana yang memungkinkan pengambilan foto tanpa tripod di

angka 1/60 detik.

Salah satu tips foto lanskap, sertakan objek manusia di dalam foto.

Kehadiran manusia berfungsi sebagai pembanding agar pemirsa foto bisa mengira-ngira seberapa besar masing-masing elemen yang tersaji dalam foto kita. Tabik.

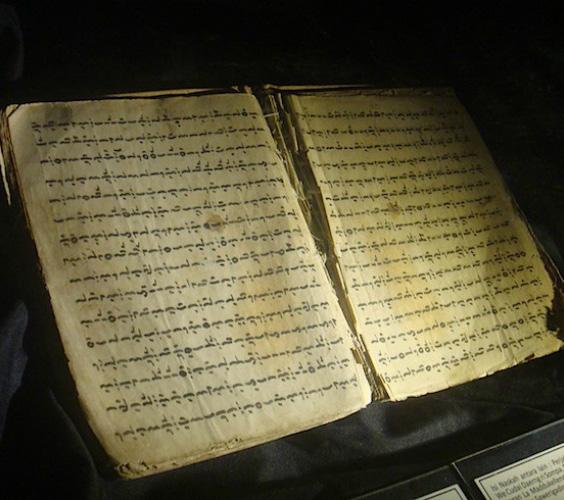

PAJAK DALAM SuREq LA GALIGo

Di salah satu ruangan dari gedung

Museum La Galigo Makassar tersimpan dengan rapi naskah salah satu maha karya umat manusia.

Karya sastra dengan jumlah halaman lebih dari 6.000 halaman folio dan memuat lebih dari 300.000 bait

tersebut merupakan karya sastra terpanjang di dunia, lebih panjang dari Mahabharata maupun Odyssey.

Lontara

Ialah Sureq La Galigo. Karya sastra dari bumi Sulawesi Selatan ini untuk pertama kalinya disalin dari tradisi tutur yang berkembang di masyarakat oleh Ibu Retna Kencana atau Arung Pancana Toa. Sureq La Galigo merupakan wasiat agung para leluhur yang membentuk jiwa dan peradaban masyarakat Sulawesi Selatan, khususnya masyarakat Bugis.

Banyak yang terangkum dalam Sureq

La Galigo yang telah ditetapkan sebagai Memory of the World oleh Unesco pada tahun 2011 ini. Sureq La Galigo banyak menjelaskan tentang siapa suku Bugis beserta budaya yang ada dan pesan-pesan moral yang relevan dengan kehidupan saat ini. Satu di antaranya tentang pajak.

Pada Bab Selir-Selir Batara Guru, bait ke-25 dinyatakan bahwa : Ia dapat mengambil upeti rakyatnya, memungut juga pajak di sungai dan di binanga, karena ialah perempuan anakku. Baru lima belas hari, setelah lahirnya Wé Temmaddatuq.

Begitu juga dalam Bab Pertengkaran We Uleng dan We Tenrijelloq, bait ke-45 dinyatakan bahwa : Berikanlah kepada Paduka Tuanku, pajak muara, sewa sungai, harta benda yang banyak dari pedagang.

Dua hal di atas telah cukup mendeskripsikan bahwa sejak jaman dahulu keberadaan pajak telah ada di tengah masyarakat. Keberadaan pajak tersebut tentunya terkait erat dengan keberadaan negara karena pajak tersebut dibayarkan oleh masyarakat untuk negara.

Pada akhirnya, banyak yang dapat kita pelajari dan kita petik dari Sureq La Galigo ini. Selain jiwa kepahlawanan dari Sawerigading tentunya, kita juga mewarisi wasiat dan petuah dari para leluhur. Bahwasannya pajak adalah sebuah pranata yang keberadaanya tidak dapat dipisahkan dari kehidupan masyarakat, bangsa dan negara sepanjang masa. Pajak dibayarkan oleh masyarakat untuk kemaslahatan bersama. Atas hal ini, ratusan tahun kemudian kita menemukan sebuah padanan dari pernyataan seorang hakim agung Amerika Serikat, Oliver Wendell Holmes Jr yang menegaskan bahwa pajak adalah ongkos peradaban.

Begitu juga dalam Bab Pertengkaran

We Uleng dan We Tenrijelloq, bait ke-45 dinyatakan

bahwa : Berikanlah kepada Paduka Tuanku, pajak muara, sewa sungai, harta benda yang banyak dari pedagang.

31

KPP Pratama Maros

KPP Pratama Maros