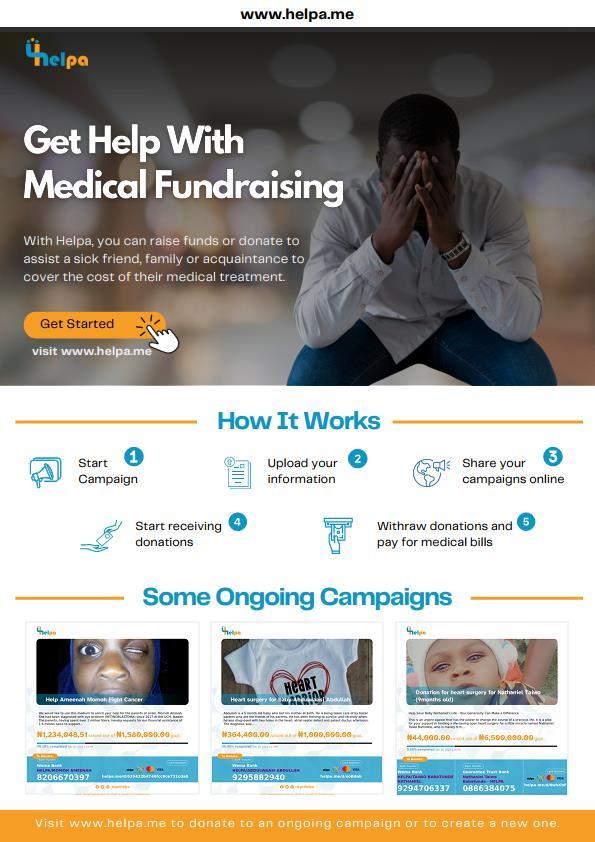

20 minute read

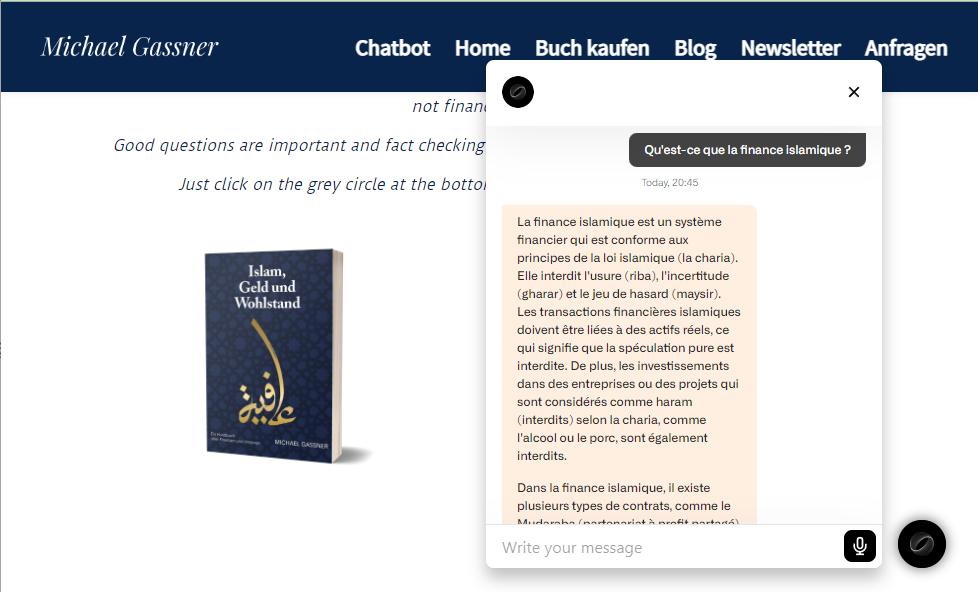

C’’est quoi la mudaraba?

est un contrat de partenariat à but lucratif dans lequel une partie appelé apporte du capital à une autre partie(appelé le ) qui fournit des compétences et du travail dans la réalisation d’un projet ou une entreprise commerciale. Les deux parties partagent le bénéfice selon un ratio convenu d’avance. Les pertes , le cas échéant, étant supportées par le fournisseur de fonds (Rabbul maal), sauf si cela est dû à une négligence, un abus de confiance ou encore une violation des conditions convenues dans le contrat par le Mudarib. Dans ce cas, le mudarib porte la responsabilité de la perte

Mode opératoire simplifié

Advertisement

1

2a

2b

Signature d’un contrat Mudaraba entre l’entrepreneur et la banque.

La banque (Rabbul-maal) apporte le capital nécessaire à la réalisation du projet qui est ensuite investi par l’entrepreneur.

L’entrepreneur (Mudarib) apporte son expertise dans la gestion du projet.

3

4

Dans le cas où le projet génère des profits , ceux-ci sont repartis entre la banque et l’entrepreneur selon la clé de répartition convenue dans le contrat.

Dans le cas où le projet se solde par des pertes, la banque supporte intégralement les pertes financières sauf en cas de négligence, de fraude, de mauvaise gestion ou de violation du contrat de Moudaraba par l’entrepreneur.

Avecplus de15ans d'expérienceen tant que responsable de la finance islamique d'une banque privée suisseàGenève,M. MichaelGassner est un expert chevronné dans le domainede lagestiondepatrimoine islamique.

Figure influente du paysage de la finance islamique, Michael Gassner n'est pas seulement un professionnel, mais aussi un éducateur. Il a donné des cours sur l'économieetlafinanceislamiquesà la Geneva Business School, contribuant ainsi à la formation des futursleadersdanscedomaine.

Auteur prolifique, Michael a récemment lancé le "Chatbot de la financeislamique",un outilChatGPT 4 basé sur son livre allemand "Islam, Money and Prosperity". Ce chatbot innovant franchit les barrières linguistiques, offre une éducationfinancièredansplus de 100 langues et promeut l'inclusivitédansle domainedela financepersonnelleislamique. technologie, en travaillant sur des e-marketplaces en 2000. Vu que les choses ne s'étaient pas bien passées et que j'ai été licencié par la suite, j'ai réfléchi à comment mettre en œuvre la finance islamique pour la communauté allemande et je me suis fait connaître grâce à des publications, des interviews et des conférences publiques, notamment lors du Harvard Islamic Finance Forum 2004.

L'engagement de Michael au service de la communautéva audelà de ses fonctions professionnelles. Il contribue activementàlaphilanthropieetà la réduction de la pauvreté, en occupantdespostes deconseiller au World Congress of Muslim Philanthropists (Congrès mondial des philanthropesmusulmans) et au Global Donors Forum (Forum mondialdesdonateurs). Savision est de mobiliser les ressources financières et intellectuelles pour un monde paisible, équitable et durable.

J'ai acquis mon expérience pratique dans le domaine de la finance islamique à la Bank AlJazira, à Jeddah, en Arabie saoudite, en tant que responsable du développement des produits. Après quelques années, il y avait un poste à pourvoir en Europe, en Suisse précisément, pour développer la gamme de produits islamiques dans une banque privée suisse; poste que j'ai finalement occupé. Les banques privées suisses desservent traditionnellement des clients richissimes, y compris des musulmans, qui souhaitent placer une partie de leurs fonds dans un pays stable. Outre ce poste, j'ai été nommé il y a plus de dix ans au conseil de la charia de la Bosna Bank International à Sarajevo, en Bosnie, ce qui m'a permis d'apporter une certaine expérience européenne au conseil.

Je suis devenu banquier en Allemagne et j'ai étudié la finance et le marketing. Quelques années plus tard, je suis devenu musulman. Après avoir terminé mes études, j'ai commencé dans le domaine de la

Même parmi les nantis, le savoir en matière de finance islamique est limité. C'est d’autant plus vrai pour le grand public. J'ai publié en 2008 mon premier livre en allemand sur la finance islamique, consacré aux banquiers et à la manière de structurer des produits - à l'époque, j'étais d'avis qu'il ne fallait pas dire aux gens ce qu'ils ne sauraient pas faire. Pendant la période Covid, j'ai publié un autre ouvrage consacré au musulman salarié moyen dans la zone germanophone. La sensibilisation des consommateurs est la clé de la croissance de notre industrie et de son développement avec les produits adéquats, et pas seulement avec les produits les plus rentables pour l'industrie financière. Des enseignements abondent dans le Coran et la Sunna pour vous guider dans la gestion de votre patrimoine avecla bonne attitude. finance islamique, à l'éthiqueet à des sujets connexes. Le chatbot traite les requêtes en se référant à cette base de connaissances et en fournissant des réponses basées sur les informations contenues dans ces documents.

Je pensais adapter le contenu de mon livre à différentes régions et langues - ce qui prend généralement beaucoup de temps et est difficile à faire après les obligations professionnelles et familiales. Avec le lancementde ChatGPT et suivi, quelques mois plus tard, de la mise à disposition d'outils permettant de le former sur des textes personnalisés, il me paraissait logique de créer le premier chatbot pour l'éducation financière islamique. De nombreuses personnes ne souhaitent même pas lire un livre entier, mais simplement obtenir une réponse à deux ou trois questions qu'elles se posent. Le chatbot peut le faire, et plus important encore, avec toutes les capacités linguistiques de ChatGPT 4. Un ami l'a essayé en ouzbek, et cela a fonctionné. Ainsi, le contenu de base est désormais disponible dans la plupart des langues simultanément, sans effort extrême.

La question cruciale de l'éthique est traitée en adhérant strictement aux principes et aux lignes directrices décrits dans la base de connaissances. Le chatbot ne génère pas de réponses basées sur des opinions personnelles ou des influences extérieures, mais se sert strictement des informations fournies dans les documents. Il s'agit notamment de lignes directrices sur la finance islamique, de considérations éthiqueset de conseils d'érudits et d'experts dans ce domaine. La fiabilité du Chatbot de la finance islamique dépend de l'exactitude et de l'exhaustivité de la base de connaissances à laquelle il fait référence. Les documents de la base de connaissances couvrent un large éventail de sujets et donnent un aperçu détaillé des différents aspects de la finance islamique. Ceci fait du chatbot une source d'information fiable pour les questions liées à ce domaine. Toutefois, il est essentiel de noter que les réponses du chatbot se limitent aux informations contenues dans la base de connaissanceset qu'il n'est pas en mesure de fournir des conseils ou des avis personnels." Fin de citation.

Dès lors, la vérification des faits et les conseils personnalisés restent essentiels.

Comme pour tout chatbotd'IA aujourd'hui, les réponses ne peuventpas être entièrement fiables, mais elles constituent un bon instrument d'éducation. À cet égard, il est intéressant de noter que j'utilise moi-même beaucoup les chatbots pour l'apprentissage des langues. Mais voyons comment le chatbot lui-même répondrait-il à votre question ? C'est ce que nous allons faire :

Je cite : "Le chatbot de la finance islamique fonctionne à partir d'une vaste base de connaissances qui comprend des informations provenant de divers documents relatifs à la matière de finance islamique. Néanmoins, je recherche des éditeurs professionnels sur d'autres marchés du livre afin d'accroître la portée et l'impact du livre et des connaissances.

Le Chatbot ne fonctionne que depuis quelques mois. Le retour d'information à l'échelle internationale est encore limité. Par exemple, des étudiants l'ont utilisé pour préparer leurs recherches. Cependant, obtenir des réponses à des questions que vous avez en tête ne remplace pas un programme d'études structuré. C'est pourquoi je travaille actuellement sur un cours d'apprentissage en ligne, qui sera probablement proposé via Udemy, une plateforme largement accessible. Cela me permettrad'enseigner les basesde manière organisée.

Pour une initiative menée par une seule personne, il est impossible de se rendre dans des régions dépourvues d'internet. Par conséquent, d'autres initiatives doivent voir le jour, et l'éducation financière de base devrait également trouver sa place dans les écoles et les madrasas. L'éducation financière est un sujet globalement négligé.

Malheureusement, il n'y a pas de données à grande échelle. De plus, le logiciel ne partage même pas avec moi les questions posées. Je reçois quelquesremarques d'appréciation, mais pas grandchose à partager.

Nous devons nous engager dans l'IA - elle fait partie de notre vie aujourd'hui ; ainsi, l'approche est basée sur des expérimentations. Le Chatbot est limité au livre en tant que ressource, il ne saurait donc être trop créatif en fournissant des réponses fantaisistes. Mais les réponses ne doivent jamais être considérées comme des conseils, qu'ils soient financiers ou religieux - il s'agit plutôt d'éducation. Car il vous permet de discuter, de poser des questions plus pertinentes et d'être mieux préparé à échanger avec un professionnel du secteur.

Grâce à ses capacités linguistiques, l'IA nous permettra de mieux décomposer les questions complexes. Au fil du temps, elle sera intégrée dans le processus de conseil et augmentera la productivité, ainsi que dans le back-office avec des exigences de conformité et de profilage de plus en plus poussées.

D'un point de vue tout à fait moins technique, il pourrait permettre de rendre accessibles et compréhensibles tous les textes classiques écrits en arabe, en ottoman et dans d'autres langues. Nous pouvons désormais comprendre dans notre propre langue des concepts clés publiés uniquement dans une autre langue.

Nous n'en sommes qu'au début, et la prise de responsabilité et le transfert du processus de conseil à un logiciel peuvent prendre un peu plus de temps. Mais sans éducation financière, de mauvaises décisions seront prises. Avec l'éducation financière, on peut veiller à ses propres intérêts et affecterles ressources à de meilleurs projets. C'est un peu comme la nourriture - si nous ne savons pas et manquons de discipline, nous risquons de manger des aliments malsains, même si nous disposons de suffisamment de fonds pour avoir un mode de vie sain.

Outre la connaissance, nous devons mettre en œuvre "amanu wa amilu" ; avoir l'iman et agir en conséquence est un appel fréquent dans le Coran. Aucune IA ne pourra se charger de la mise en pratique à notre place.

Au départ, il s'agissaitd'une lettre d'information mensuelle. Aujourd'hui, je continue à sélectionner des informations provenant de diverses sources que je partage via IslamicFinance.de, mon profil LinkedIn et X (anciennement Twitter). Le besoin n'est plus aussi important qu'il y a 20 ans, car les éditeurs professionnels ont pris le relais et l'information est devenue largement disponible. Cette année , j'espère rafraîchir la présentation et fournir des idées et des réflexions sur la finance islamique, en particulier sur le lien entre la finance sociale et humanitaire et la finance islamique - un sujet qui suscite un certain intérêt au sein de la communauté genevoise des Nations unies et des ONG.

Trouver des éditeurs pour des livres d'intérêt particulier est une tâche difficile. Le livre se concentre principalement sur les problèmes auxquels les musulmans sont confrontés à l'étranger, où il n'existe pas d'offre complète en

Je fais partie du conseil consultatif du Global Donors Forum (Forum mondial des donateurs). Le Global Donors Forum est un rassemblement biennal de philanthropes et d'investisseurs sociaux du monde entier. Nous avons organisé plusieurs forums au cours des années qui ont précédé la période de Covid-19 et nous sommes impatients d'organiser un nouveau forum en 2024/2025.

Je ne suis qu'un des bénévoles qui participent à l'organisation du Forum. Le véritable travail est effectué par les participants, qui apprennent à se connaître et à agir sur le terrain. Le Forum vise donc à: tendance est le cadre réglementaire et fiscal, qui tend à favoriser le financement par l'emprunt au détriment du financement par actions. Ces cadres créent souvent un environnement plus favorable aux instruments basés sur la dette, car ils peuvent offrir des avantages fiscaux et se conformer plus facilement aux réglementations financières existantes.

• Promouvoir des dons efficaces et des partenariats stratégiques pour des investissements sociaux à fort impact.

• Réunir des philanthropes et d'autres acteurs clés pour partager des idées, des expériences et des bonnes pratiques.

• Favoriser la collaboration entre les donateurs et encourager une philanthropie plus efficace.

• Mettre en évidence des solutions innovantes à des problèmes sociaux urgents et inspirer des dons plus stratégiques et plus efficaces.

En outre, le manque d'éducation des consommateurs sur les fondements de la finance islamique, associé à une forte demande du marché pour des produits offrant des rendements de type conventionnel, a également influencé cette orientation de l'innovation. De nombreux consommateurs et investisseurs sont plus familiers avec les produits financiers traditionnels, ce qui les amène à préférer des versions islamiques similaires.

Ces dernières années, on a observé une tendance croissante en faveur d'une philanthropie plus stratégique, axée sur la résolution de problèmes mondiaux par le biais de dons transfrontaliers, de dons jumelés et de collaborations entre organisations. Toutefois, malgré ces évolutions positives, il reste encore beaucoup à faire pour créer un secteur philanthropique véritablement efficace et impactant. De nombreuses organisations ont encore du mal à travailler de manière stratégique face aux urgences et aux crises en cours, et les restrictions sur les dons transfrontaliers peuvent rendre difficile l'allocation des ressources à ceux qui en ont besoin. Il est clair que la communauté philanthropique doit continuer à évoluer et à s'adapter pour relever les défis du 21e siècle et travailler ensemble à la création d'un système plus efficace et plus efficient pour induire un changement positif.

Malgré ces difficultés, il existe un potentiel considérable pour une véritable innovation dans le domaine de la gestion de patrimoine islamique. À mesure que la sensibilisation et la compréhension de la finance islamique augmentent, combinées à d'éventuelles réformes des cadres réglementaires et fiscaux visant à favoriser le financement par actions, l'industrie peut développer des produits plus profondément ancrés dans les principes de la finance islamique. Cette évolution promet non seulement d'adhérer plus étroitement à l'éthique islamique, mais aussi de contribuer à un système financier plus responsable et plus équitable sur le plan social. En adoptant les valeurs fondamentales de la finance islamique et en s'attaquant aux biais réglementaires et fiscaux, l'industrie peut ouvrir la voie à des changements significatifs et transformateurs qui s'alignent sur les besoins éthiques et financiers de la société moderne.

La gestion de patrimoine islamique a connu des progrès significatifs en matière d'innovation, en adaptant les méthodes financières modernes dans le cadre des principes islamiques. Cependant, cette innovation se concentre souvent sur l'adaptation des produits financiers conventionnels aux normes islamiques. L'une des raisons sous-jacentes de cette

En ce qui concerne les conseils à donner aux personnes qui souhaitent accéder à des postes d'administrateurs non exécutifs, je dois préciser que mon parcours jusqu'à ces postes a été assez atypique et peut ne pas correspondre au parcours classique auquel on pourrait s'attendre. J'ai été approché pour mes postes d'administrateur non exécutif sur la base de mon expertise et de mon expérience spécifiques. Ces opportunités n'étaient pas le résultat d'une stratégie de carrière délibérée mais étaient plutôt basées sur la reconnaissance de mes compétences et connaissances particulières dans le domaine.

Selon moi, le mandat d'administrateur non exécutif ne consiste pas tant à poursuivre un plan de carrière qu'à apporter une contribution significative aux organisations que l'on sert. Il s'agit de tirer parti de votre expertise unique pour guideret améliorer l'orientation stratégique de l'entreprise. En conséquence, pour ceux qui découvrent la fonction d'administrateur non exécutif, je recommanderais de se concentrer sur le développement d'une expertise approfondie dans le domaine que vous avez choisi. Faites-vous remarquer par vos compétences, vos connaissances et les perspectives uniques que vous pouvez apporter à un conseil d'administration.

Par ailleurs, il est essentiel de construire un réseau professionnel solide. Votre réputation et les relations que vous cultivez au sein de votre secteur d'activité peuvent déboucher sur des opportunités où vos compétences spécifiques sont nécessaires au sein d'un conseil d'administration. Retenons que ces fonctions sont souvent liées à la gouvernance, à la supervision et à la contribution aux discussions stratégiques plutôt qu'aux opérations quotidiennes au sein de l'entreprise. Enfin, soyez ouvert aux opportunités qui vous permettront d'apporter vos compétences et vos connaissances à divers postes. Il peut s'agir d'un rôle de conseiller, d'un poste de bénévole ou d'un poste à temps partiel au sein du conseil d'administration de différentes organisations, y compris des organisations à but non lucratif, qui peuvent vous apporterune expérience et une ouverture précieuses.

La culture financière représente un défi mondial majeur, qui nécessite une approche collaborative de la part des institutions et des individus pour être relevé de manière efficace. La contribution de chacun joue un rôle essentiel dans l'amélioration de la culture financière globale, en particulier lorsqu'elle s'inscrit dans le cadre d'un programme d'études complet conçu pour combler systématiquement les lacunes en matière de connaissances.

Développement des programmes d'études : Les institutions jouent un rôle central dans la création et la mise en œuvre d'un programme structuré d'éducation financière. Ce programme devrait englober un éventail de sujets, des concepts financiers de base aux domaines spécialisés comme la finance islamique. Il garantit une expérience d'apprentissage séquentielle et progressive, permettant aux apprenants d'acquérir de solides connaissances de base avant d'aborder des sujets plus complexes. Organiser des programmes éducatifs : Il est essentiel d'organiser des ateliers, des séminaires et des formations. Ces formations, alignées sur le programme d'études, servent de plateformes interactives pour transmettre des connaissances et clarifier des concepts. qui facilite la recherche d'informations et la clarification des doutes en temps réel.

Publier des ressources éducatives: Les institutions peuvent égalementcontribuer à travers la publication de livres, d'articles et de ressources en ligne. Ces documents, adaptés aux différents niveaux du programme d'études, fournissent des informations approfondies et facilitent l'auto-apprentissage.

Participation active et auto-didactique: Les individus doivent participer activement aux ateliers et aux séminaires, consulter le matériel pédagogique et utiliser les ressources en ligne. Cette approche proactive de l'apprentissage est essentielle à l'autonomisation financière personnelle.

Engagement communautaire : Le partage des connaissances au sein de la communauté est tout aussi important. En diffusant ce qu'ils ont appris, les individus contribuent à améliorer la culture financière collective de leur communauté.

Rôle du Chatbot de la finance islamique

Le Chatbot de la finance islamique joue un rôle crucial dans cet écosystème éducatif. Il agit comme une plateforme interactive et accessible où les utilisateurs peuvent poser des questions relatives à la finance islamique. Toutefois, son rôle ne se limite pas à répondre aux questions.

Compléter le Programme d'études : Le chatbot est adapté à l'ensemble du programme scolaire et fournit aux utilisateurs des informations qui soutiennent et améliorent leur parcours d'apprentissage. Il les guide vers les ressources appropriées en fonction de leur niveau de compréhension et de leurs intérêts spécifiques. Combler les lacunes en matière de connaissances: Le chatbot aide à identifier et à combler des lacunes spécifiques en matière de connaissances. En répondant à des questions simples ou complexes, il veille à ce que les utilisateurs ne se contentent pas de recevoir passivement des informations, mais qu'ils s'engagent activement dans la compréhension des concepts. Outil d'apprentissageaccessible : En tant qu'outil numérique, le chatbot est accessible et pratique, ce

Mon prochain projet consiste à créer un cours d'apprentissage en ligne basé sur le livre, mais cette fois-ci, il sera en anglais pour atteindre un public mondial. Le cours suit le même programme que le livre, et le chatbot sera inclus pour aider à répondre aux questions des apprenants. Je prévois d'ajuster le prix en fonction du pouvoir d'achat local dans les différentes régions, afin de garantir qu'il reste abordable (pour tous).

Dans mon rôle de conseiller, je me concentre sur la facilitation des dialogues et des connexions au sein des différents secteurs tels que la finance islamique, la philanthropie et la zakat plutôt que sur la gestion directe d'initiatives caritatives. Je m'efforce de rapprocher des perspectives et des expertises diverses afin de veiller à ce que les projets respectent des principes éthiques et inclusifs.

La croissance (de l'industrie de la finance islamique) demeure, mais nous allons nous concentrer sur l'une de nos préoccupations essentielles pour un monde meilleur, à savoir la viabilité de la dette. Que peut-on apprendre des dispositions islamiques à cet égard ? Que devrions-nous changer et comment devrions-nous opérer la transition ? Il ne s'agit pas d'un problème spécifique aux musulmans, mais d'un défi mondial. Si nous nous attaquons à ce problème, nous pourrons passer d'une croissance quantitative à une croissance qualitative et durable. C'est encore le chaînon manquant. Tout le reste concerne plus la Fintech, la mise à l'échelle des modèles existants et l'accès à de nouveaux marchés. Tout cela est (encore) important, mais n'est plus révolutionnaire.

En bref, des moments passionnants sont à venir : l'IA a le potentiel de créer une nouvelle valeur et plus de richesses que nous n'en avons jamais eu par le passé, et les régions qui s'y intéressent très tôt peuvent sauter les étapes de développement qui entravent leur croissance. Il y aura des moyens de ne pas profiter uniquement des prix des matières premières et d'utiliser une combinaison d'IA et de main-d'œuvre locale pour récolter un multiple de la valeur cachée de la chaîne d'approvisionnement. Cela s'étend à la finance islamique (segment banque pour les non-bancarisés) ainsi qu'à la philanthropie - enseigner à s'aider soi-même n'a jamais été aussi facile une fois l'internet déployé. Les compétences nécessaires à l'utilisation et au maniement de l'IA sont essentielles pour en tirer meilleur parti. Alors que de nombreuses professions, y compris celles du col blanc, seront remplacées, la supervision des ressources humaines sera nécessaire pour des tâches plus complexes pour des fins de plausibilité et d'exécution. Pour ce faire, un bon savoir-faire général reste la base. L'infrastructure Internet et l'éducation seront plus rentables que la simple exploitation minière pour n'importe quel pays.

Islamic Finance Chatbot est accessible via https://islamicwealthmanagement.c om/chatbot/

Salahudeen est le cofondateur et le directeur des opérations de Helpa, une startup révolutionnaire dans domaine des technologies de la santé basée au Nigéria. À la pointe de l'innovation, Helpa révolutionne l'accès aux soins de santé en Afrique en construisant infrastructure solide pour les collecteurs de fonds des fins médicales. Grâce à une technologie de pointe, Helpa collecte des fonds cruciaux pour aider les patients à couvrir les coûts de leur traitement médical, comblant ainsi les lacunes critiques du système de . Par ailleurs, il est un professionnel chevronné de l'ingénierie des coûts, qui met son expertise au service plus grande entreprise africaine de l'industrie pétrolière. Connu pour son dévouement à l'excellence et à la réflexion stratégique, Tope navigue avec aisance dans le paysage complexe du secteur pétrolier nigérian. Le parcours de Tope est celui d'un brillant multidimensionnel - un diplômé de University of Ilorin (Nigéria) et de l'Imperial College de Londres (Royaume Uni), une institution de premier plan à l'échelle mondiale. Ses études en ingénierie environnementale et en gestion commerciale témoignent d'un engagement en faveur d'une compréhension holistique de l'intersection entre la technologie, les affaires et les soins de santé.

Outre ses prouesses en matière d'entrepreneuriat et d'ingénierie, Tope Salahudeen est un inventeur et un expert en science des données, qui explore l'intersection avant-gardiste de la technologie financière, de la science des données et du machine learning. Sa curiosité insatiable et son esprit d'innovation le poussent à repousser les limites et à contribuer à l'évolution de ces domaines.

Son parcours universitaire de Tope a été honoré par des bourses prestigieuses, notamment les bourses de PTDF, de University of Ilorin et Addax Petroleum National Merit, soulignant son excellence académique et son engagement en faveur de l'apprentissage continu.

Helpa est la première plateforme africaine de collecte de fonds, dont l'objectif est de fournir un financement alternatif des soins de santé par le biais du crowdfunding aux Africains, indépendamment de leur foi, de leur sexe, de leur appartenance ethnique ou même de leur nationalité. Bien que nous n'opérions actuellement qu'au Nigéria, nous espérons étendre notre champ d'action à l'ensemble des pays africains. L'objectif principal de Helpa est de résoudre le problème critique de l'accès insuffisant aux soins de santé parmi les Africains, en particulier en raison de l'insuffisance des moyens financiers pour couvrir les dépenses médicales. La plateforme permet aux Africains qui ont besoin de soins médicaux de recevoir des dons de manière transparente et efficace de la part de donateurs à travers le monde entier. Nous aidons également les ONG avec leurs campagnes de collecte de fonds et la publicité nécessaire pour faire avancer leurs causes. Helpa opère sur la base des principes de transparence et de facilité d'utilisation, dans le but de révolutionner la collecte de fonds pour les œuvres de bienfaisance. La plateforme est animée par la mission d'utiliser le pouvoir d'Ubuntu (communauté et compassion) et la technologie pour résoudre les défis associés au financement médical. La vision est de devenir la première plateforme de crowdfunding en Afrique, engagée dans la transparence, l'accessibilité et la réduction de la mortalité liée aux soins de santé.

Objectifs clés :

- Croissance impactante : Faciliter le financement de cas médicaux, en augmentant le nombre d'utilisateurs chaque année.

- Partenariats stratégiques : Collaborer avec des institutions de santé et des ONG pour maximiser l'impact de la plateforme.

- Plateforme transparente et fiable : Assurer la transparence des efforts de collecte de fonds, en instaurant la confiance parmi les utilisateurs et les donateurs

Helpa est née en réponse aux défis rencontrés lors de la pandémie de Covid-19. Ma cofondatrice et moi avons observé une augmentation significative du nombre de personnes ayant recours à la collecte de fonds en ligne, collecte de fonds en ligne. Mais ces collectes se soldaient par des transferts fonds sur des comptes bancaires personnels. Dans ce contexte, un incident tragique s‘était produit : une personne est décédée alors que la famille avait détournée une somme importante ayant été collectée pourles soins de cette dernière.

Pour aggraver ce scénario désolant, nous avons également assisté à une recrudescence des arnaqueurs qui exploitaient le public en créant de fausses campagnes de collecte publique de fonds pour des patients fictifs. Cette tendance alarmante a mis en évidence le besoin urgent de transparence, de confiance et de sécurité dans la collecte de fonds médicaux. Animés par la volonté de remédier à ces problèmes, nous avons fondé Helpa, une plateforme visant à améliorerles collectes de fonds à des fins caritatives, à garantir la redevabilité et à contrecarrer les activités frauduleuses.

Bien que l'objectif principal de Helpa soit de rendre la collecte de fonds facile et transparente, cela nous fait chaud au cœur de constater combien ces collectes rendent heureux nos utilisateurs. Aider les gens à payer des traitements contre le cancer ou le diabète, des prothèses, des greffes de foie ou de rein, etc. reste pour nous une source de motivation et nous fortifie dans la poursuite de notre travail. Depuis la création de Helpa, nous avons appris un certain nombre de faits intéressants, que je vais brièvement évoquer ici : a) Les gens n'ont recours à la collecte de fonds qu'après avoir essayé toutes les autres solutions, ce qui peut parfois être trop tard, en particulier dans le cas des maladies chroniques. b) Les gens sont ravis d'aider ; il suffit de faire la demande. c) Les soins de santé en Afrique ont besoin d'être considérablement restructurés d) La collecte de fonds est une question de visibilité et de portée ; plus les gens partagent et plus ils le font fréquemment, plus les chances d'atteindre l'objectif sont élevées.

L'un des plus grands défis auxquels nous sommes confrontés est la faiblesse de l'infrastructure numérique en Afrique, qui rend fastidieuse la vérification des cas. Nous devons souvent nous rendre physiquement sur place pour vérifier certains des cas, plutôt que d'interroger une base de données ou de contacter leur hôpital.

Un autre défi est le climat de faible confiance. C'est peut-être un défi partout, mais c'est encore plus vrai en Afrique, où de nombreuses personnes malintentionnées sont là pour profiter de la compassion publique. Et, bien sûr, nous sommes également confrontés à des problèmes d'accès au capital. L'hébergement et le maintien de la plateforme en ligne nous coûtent de l'argent. Nous devons aussi payer une partie de notre équipe, puis faire du marketing, dépenser de l'argent pour la vérification des cas, etc. Nous utilisons souvent nos propres fonds pour financer certaines opérations, et celles-ci peuvent s'avérer assez coûteuses. Mais globalement, l'impact et la croissance que nous constatons sur le terrain font que cela en vaut vraiment la peine.

L'année dernière, en 2023, nos collecteurs de fonds ont récolté un total d'environ 32 millions de nairas ; c'est un exploit impressionnant compte tenu du fait que nous tentons de changer la culture de l'utilisation des comptes bancaires personnels et de nombreux problèmes inhérents à l'espace de collecte de fonds.

Cependant, notre objectif est de soutenir nos campagnes afin de collecter plus de 100 millions de nairas cette année. C'est un objectif ambitieux, mais notre équipe y adhère et nous pensons pouvoir l'atteindre. L'utilisation de plateformes de collecte de fonds en ligne gagne en popularité ; de nombreuses personnes commencent à comprendre l'importance de la transparence et de la redevabilité des collecteurs de fonds publics, ce qui a été très bénéfique pour Helpa L'un de nos principes fondamentaux est de nous concentrer sur le long terme et de ne pas nous laisser abattre par des revers rencontrés à court terme. Nous nous sommes engagés à construire Helpa sur le long terme. Raison pour laquelle nous pouvons prendre des décisions stratégiques que des personnes focalisées sur le court terme ne pourraient pas prendre.

Osez demander de l'aide. Je sais que beaucoup de gens redoutent la stigmatisation associée au fait de demander de l'aide en ligne. Cependant, s'il y a une chose que j'ai apprise depuis la création d'Helpa, c'estque les gens sont ravis d'aider et ne portent pas de jugement (sur les nécessiteux). Si vous avez réellement besoin d'aide, ils seront ravis de vous aider ; il suffit de demander d'abord. Nous recevons souvent des dons de valeur élevée, comme 2 millions de nairas, 700 000 nairas ou 500 dollars US, etc., et cela me fait plaisir. Cependant, je constate parfois des dons de 100 Naira, 130 Naira, 80 Naira, etc., et cela me fait chaud au cœur, car cela montre à quel point les gens sont prêts à vous aider si vous en faite la demande simplement.