4 minute read

Captura e armazenamento de carbono são essenciais para atender aos objetivos climáticos

esforços para atingir a meta de neutralidade de emissões líquidas. Espera-se também a difusão do uso do gás natural, como combustível em veículos de transporte de cargas e passageiros, bem como na geração termelétrica, em substituição à geração a óleo, no Brasil, e a carvão, em outros países.

No setor elétrico brasileiro, onde a geração hidrelétrica, embora significativa, vem perdendo participação para fontes renováveis, como solar e eólica, deve-se atentar para o aumento potencial de instabilidade decorrente da sazonalidade e intermitência dessas fontes. Sendo assim, as termelétricas a gás contribuem para a estabilização do sistema elétrico.

Além disso, cerca de 9% da geração de energia no país utiliza fontes mais poluentes que o gás natural, que poderiam ser substituídas por ele. Neste contexto, estão incluídas várias usinas termelétricas contratadas no âmbito do Programa Prioritário de Termoeletricidade, frente à crise energética de 2001, que são em geral movidas a diesel e óleo combustível, apresentando baixa eficiência calorífica e altos níveis de emissão. Como esses contratos têm prazo de vinte anos, e não devem ser renovados, há boas perspectivas para que sejam substituídos por plantas de geração termelétrica a gás natural.

Outra frente para alcançar as metas de redução de carbono são as tecnologias CCUS (do inglês, carbon capture, utilization and storage), capazes de capturar o CO2 de grandes fontes emissoras, como termelétricas e indústrias que utilizam combustíveis fósseis.

Essas tecnologias permitem que o gás seja capturado, comprimido e transportado por dutos, ou pela malha de transportes, até locais em que possa ser utilizado como matéria-prima, em diversas indústrias, ou onde possa ser injetado, por exemplo, em formações geológicas profundas, nas quais ficará confinado de forma definitiva. Assim, mostram-se fundamentais especialmente para as indústrias incapazes de eliminar as emissões nos seus processos produtivos, como a siderurgia e a produção de cimento, acelerando a jornada pela neutralidade nas emissões.

Até 2020, havia em funcionamento 21 instalações de CCUS, ao redor do mundo, sendo uma delas a da Petrobras, em operação na Bacia de Santos/SP, onde o CO2 é utilizado na recuperação avançada de petróleo. A próxima década promete grandes investimentos no desenvolvimento de tecnologias CCUS, principalmente por parte de companhias de petróleo e gás, que dispõem dos recursos financeiros e da capacidade de gerenciamento para viabilizar esses projetos, além da necessidade de utilizá-los para reduzir o impacto de suas operações.

O BNDES tem apoiado o desenvolvimento desse mercado no país, desde a década de 1990, por meio de diversas ações, incluindo, recentemente, o lançamento de dois estudos detalhados com diagnóstico e propostas para o setor – em 2020 e 2021 – e do programa BNDES Gás para o Desenvolvimento, que abarca linhas de financiamento para projetos da cadeia de valor do gás natural.

A captura e armazenamento de carbono (CCS), quando implantada em colaboração com tecnologias de energia limpa, tem o potencial de reduzir as emissões globais e, assim, limitar o aquecimento global, o que a torna uma tecnologia essencial para os países adotarem em grande escala, segundo estudos da GlobalData.

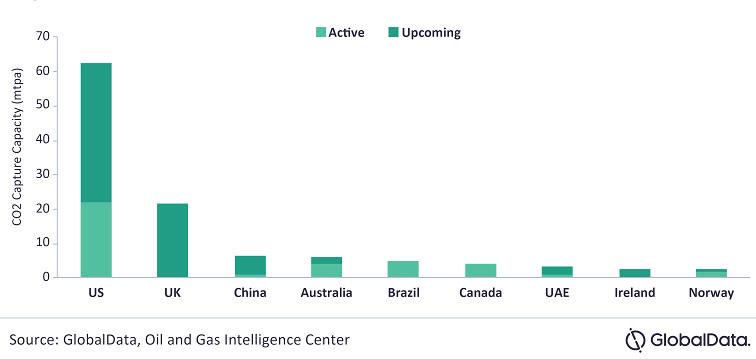

Uma avaliação do Painel Intergovernamental sobre Mudanças Climáticas (IPCC) estima que cerca de 10.000 toneladas métricas de capacidade de captura de CO2 são necessárias, até 2050, para apoiar as ambições climáticas globais. Tal como está, a previsão de capacidade mundial do CCS é estimada em cerca de 120 mtpa, até 2030, considerando os anúncios ativos, e também cerca de 35 novos projetos. Portanto, há um potencial de crescimento considerável para as tecnologias de CCS, nas próximas décadas.

Os analistas da GlobalData ressaltam que os EUA respondem por mais da metade da capacidade ativa de captura de CO2 globalmente; também está liderando a próxima onda de projetos de CCS, com pelo menos 15 novas instalações previstas para entrar em operação, até 2030. A Europa, especialmente os países do Mar do Norte, deverão ser outro grande ponto de acesso para o desenvolvimento de CCS nos próximos anos.

Embora o CCS já exista há quase cinco décadas, poucos países implementaram essa tecnologia em grande escala. Os altos custos incorridos na captura de CO2 de unidades industriais estão provando ser o principal impedimento para a implantação de CCS.

A recuperação aprimorada de petróleo (EOR) tem sido o caso de uso mais comum para monetizar o CO2 capturado, em que o gás é injetado em poços para estimular a recuperação de petróleo bruto. Ultimamente, esse CO2 está encontrando novas áreas de aplicação, incluindo enriquecimento de concreto, produção de combustíveis sintéticos e horticultura.

Apesar do advento de fontes de energia limpa, os combustíveis fósseis continuam a ser o esteio da geração de energia em todo o mundo. Para compensar as emissões geradas por usinas de energia, países como os EUA, Japão e China estão considerando a implantação de tecnologias CCS nessas instalações. Além disso, as empresas de energia estão empenhadas em desbloquear o potencial do hidrogênio para transporte e outras aplicações industriais. Como a viabilidade comercial do hidrogênio verde ainda está muito distante, a produção de hidrogênio azul, que depende do CCS, provavelmente ganhará impulso durante a fase de transição.

Grandes empresas de petróleo, como ExxonMobil, Equinor, Shell e Total, estão entre os principais adotantes da tecnologia CCS. Essas empresas também estão planejando expandir ainda mais suas capacidades de captura de CO2, para reduzir sua pegada de carbono. A Occidental Petroleum é outro grande defensor das tecnologias de captura de carbono: e, além de capturar CO2 de instalações industriais, também está construindo a maior instalação de captura direta de ar do mundo, no Texas. O sucesso deste projeto pode encorajar outras operadoras a estabelecer unidades semelhantes, em todo o mundo.