13 minute read

Un reparto carne versatile e in cambiamento

Anno XXXIV N. 12 • Dicembre 2019

Un reparto carne versatile e in cambiamento

Advertisement

È quanto emerso dalle analisi condotte da SG Marketing e illustrate all’interno del Meat Summit 2019. Tendenze dell’approccio del consumatore verso il prodotto carne e salumi da comprendere per offrire risposte ai nuovi approcci all’acquisto. Cosa cerca, cosa vuole, che cosa è importante per il consumatore oggi?

l’analisi di SG Marketing ha messo in luce anche gli aspetti importanti nella scelta del punto vendita presso il quale acquistare carne

photo © Alexander Nasonov

Lo scorso 16 ottobre si è svolta ad Assago (MI) la prima edizione di Meat Summit, un evento organizzato dal GRUPPO TECNICHE NUOVE che, all’interno del progetto Le fi liere di MarkUp, ha messo il comparto delle carni fresche e dei salumi sotto i rifl ettori. All’evento hanno partecipato 280 iscritti, con la presenza di oltre 30 aziende di allevamento e consorzi, 20 salumifi ci, una quarantina di industrie di trasformazione e lavorazione. E ancora, mangimisti, tecnici, veterinari, fi no al mondo retail, con oltre 20 responsabili qualità, category e buyer, direttori del fresco e freschissimo. Interessante il payoff del convegno, “Tra la sostenibilità e i nuovi consumatori”, il tema che sta a cuore a tutti oggi e che è nelle agende degli operatori. È strategico, infatti, decodifi care i comportamenti del consumatore iper-informato per coglierne potenzialità e opportunità per il mercato di riferimento. A tal fi ne sono stati particolarmente utili gli interventi di S ALVO GARIPOLI e RAFFAELE BERNARDI di SG Marketing, la società di consulenza strategica, che ad Assago hanno presentato due ricerche focalizzate sulla fi liera della carne. Quest’ultima deve essere comunicata in modo corretto anche per sostenerne il valore a reparto, focalizzando l’attenzione sulle strategie di sviluppo del reparto carne, i trend attuali e, soprattutto, le previsioni di medio periodo.

Il mercato delle carni in profondo cambiamento «Abbiamo sviluppato un’analisi in modalità CAWI (Computer Assisted Web Interview) su mille shopper di prodotti alimentari acquirenti e consumatori di carne e salumi per cercare di comprendere che cosa oggi il consumatore capisce della carne sul punto vendita e quali sono gli elementi di freno e gli inneschi utili a supportare la crescita della categoria» ha esordito Garipoli. «Siamo di fronte ad un cambio epocale della modifi ca dei consumi di carne. Il comportamento d’acquisto emerso dall’analisi dei dati ci racconta però anche di un settore che riscopre una certa vitalità, con un +3,5% delle vendite a valore presso il retail carni nel primo semestre 2019 e un +11,9% nel peso fi sso» ha proseguito il direttore di SG Marketing. «Il mercato non tornerà ai volumi degli anni passati ma andrà a ricomporsi nel valore. Sul fronte delle carni bianche c’è poi il tema della marca, che conferma il fatto che in questi anni i distributori sono riusciti a costruire un’identità credibile a cui il consumatore ha riversato una fi ducia, la propria intenzione di acquisto».

Cosa dà sicurezza al consumatore nell’acquisto di carne

«Se analizziamo la prima risposta che il consumatore ha dato in riferimento al tema della sicurezza alimentare, va subito all’occhio come, al netto dell’origine italiana, il ruolo del punto vendita è centrale». I temi emersi nel corso delle interviste sulla sicurezza alimentare hanno infatti visto al primo posto la fi liera 100% italiana (21,3%), la provenienza D OP/ IGP del prodotto (15,0%) e, al terzo posto, il venditore di fi ducia (13,8%). Subito dopo c’è il benessere animale (11,3%), seguito da un allevamento che non ha fatto uso di antibiotici (8,9%), informazioni in etichetta (7,8%), fi liere locali (6,7%), marchio di fi ducia (6,3%), ridotto impatto ambientale (3,3%), alimentazione vegetale (3,1%) e aspetto del prodotto (2,5%).

Quali sono le determinanti di scelta nel punto vendita?

Alla domanda “quali sono gli aspetti importanti nella scelta del punto vendita in cui acquistare carne”, la risposta è stata chiara e articolata. «Un punto vendita diventa molto più attrattivo se all’interno della sua offerta è in grado di presentare percorsi che parlano di prodotti antibiotic free. Al secondo posto c’è, attraverso la gestione dell’assortimento, il trasferimento degli elementi legati alla freschezza; terzo è il tema della sostenibilità, che passa dal packaging sostenibile e, a seguire, dall’alimentazione vegetale 100%, dal locale ben tenuto, da allevamenti sostenibili da cui proviene la carne e rapporto qualità/prezzo».

Salvo Garipoli, director SG Marketing

photo © meatsummit.it

Rapportando le informazioni lette rispetto a quelle che il consumatore vorrebbe leggere nel reparto carne o sul pack, emerge una grande distanza su ciò che oggi è riportato e su ciò che il consumatore invece cerca. Il consumatore ci sta dicendo insomma che, rispetto al racconto del processo produttivo, esiste un’ampia gamma di soluzioni atte a spingerlo a qualifi care il proprio percorso di spesa

La comunicazione, unico vero driver all’acquisto

«Tutti questi elementi ci raccontano come l’apertura di credito che il cliente-consumatore fa nei confronti del punto vendita ha bisogno di sostanza e non tanto di storielle e, in questo percorso, la comunicazione è e rappresenta l’unico driver di fatto al quale poter accedere, oltre alla capacità dei retailer di offrire un assortimento adeguato per soddisfare le aspettative dei clienti consumatori di carne» ha ben sottolineato Garipoli. «A questo punto, mettendo in rapporto le informazioni che normalmente vengono lette rispetto a quelle che il consumatore vorrebbe vedere presenti all’interno del reparto carne o sul packaging, più grande è la distanza su quanto oggi è riportato e su ciò che il consumatore cerca. Ed è proprio lì che bisogna lavorare per presidiare una comunicazione utile a sostegno e a guida del comportamento di acquisto. E, se analizziamo questi dati, ancora una volta i gap più rilevanti attengono al racconto della fi liera produttiva che parte dalla fonte e arriva al processo.

Il consumatore ci sta dicendo insomma che, rispetto al racconto del processo produttivo, esiste un’amplissima gamma di soluzioni e possibilità atte a spingerlo a qualifi care il proprio percorso di spesa».

Si tenderà sempre più al bio «In tema di naturalità e in tema di garanzie, le frontiere non possono non prevedere da qui a tre anni lo sviluppo di un segmento importantissimo, quello del biologico. Su questo tema il consumatore si è sbilanciato in maniera rilevante e ci ha detto sostanzialmente che la penetrazione di questo settore sulle carni arriverà a coprire oltre il 60% del campione analizzato». Gli esclusivisti bio diventeranno prospetticamente il 13% del nostro mercato a fronte dell’attuale 4%.

Tutto ciò che cosa significa?

«Che oggi, in mancanza di un percorso che rassicuri e qualifi chi il processo di spesa, il nostro cliente consumatore è disposto prospetticamente ad abbracciare il tema della naturalità che passa anche dalle carni e va a coprire nuovi momenti di consumo».

Dove e come si consumerà carne tra tre anni

Un altro aspetto interessante dell’analisi condotta da SG Marketing ha riguardato il trend dell’abitudine al consumo di carne da oggi a tendenzialmente i prossimi tre anni e ciò che si evince dal sondaggio riguarda una scelta maggiore di carne nei pasti principali fuori casa e nelle ricorrenze, sia con la famiglia che con gli amici. Tutto ciò sta a confermare che la carne è e resta un alimento centrale nel consumo fuori casa, legato alla convivialità e all’appagamento e ciò si rafforzerà anche nel futuro prossimo.

La parola al consumatore: quali sono le sue determinanti di acquisto per la categoria carne?

• • • • • • • • •

Mi piace (45,2%)

Fa bene (36,1%)

Trovo carne di origine italiana (24,7%)

È versatile (23,2%)

Trovo carne sicura (22,1%)

È facile da cucinare (20,4%)

Trovo carne di elevata qualità (18,0%)

Abitudine (17,9%)

Trovo carne di origine locale (16,2%)

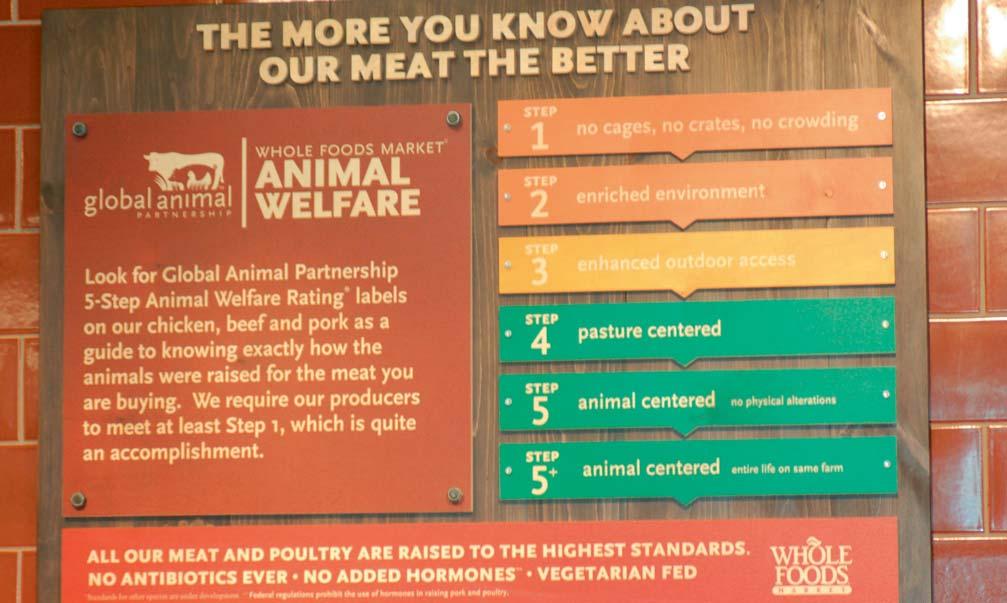

Il progetto decennale dei cosiddetti “5-Step Animal Welfare Rating” che l’insegna statunitense Whole Foods mette ben in evidenza all’interno dei propri reparti carne è un perfetto esempio di strategia comunicativa vincente sul medio-lungo periodo

photo © Pinterest

(Base = 1.000 intervistati; fonte: SG Marketing 2019)

Che fare? Come comunicare?

SG Marketing non ha dubbi. «A sostegno della categoria nel suo complesso è strategicamente rilevante attivare quei percorsi di upgrading qualitativo degli assortimenti nel punto vendita volti a soddisfare le esigenze più contemporanee di consumo responsabile, tenendo bene a mente che i percorsi che dobbiamo lanciare sul retailer sono di medio/ lungo periodo» ha sottolineato Garipoli. Qualche esempio? I 5-Step Animal Welfare Rating che l’insegna USA W HOLE FOODS mette ben in evidenza all’interno dei propri reparti carne per il bovino, suino, ovino e avicunicolo, con 5 passaggi che informano i consumatori sull’assenza di gabbie o sovraffollamento, ambienti migliori, accesso a spazi esterni, mangimi interni e linea vacca-vitello. «Questi sono criteri di facile e immediata lettura per il consumatore che dietro presuppongono un livello altissimo di collaborazione con la fi liera» ha detto Garipoli. Altro punto è considerare la comunicazione «un sostegno al percorso di selezione acquisti e consumo in grado di raccontare la fi liera agricola in modo semplice» ha infi ne concluso.

Elementi attrattivi del punto vendita per il consumatore che sta scegliendo la carne

1. Antibiotic free

2. Freschezza

3. Sostenibilità

4. Packaging sostenibile

5. Alimentazione vegetale 100%

6. Locale ben tenuto

7. Allevamenti sostenibili 8. Buon rapporto qualità/prezzo

(Base = 1.000 intervistati; fonte: SG Marketing 2019)

>> Link: www.meatsummit.it www.sgmarketing.it

Le strategie della GDO italiana per il reparto macelleria

All’interno di Meat Summit 2019 una seconda presentazione di SG Marketing è stata fatta da RAFFAELLO BERNARDI, senior consultant della società bolognese, che ha centrato il tema delle strategie in atto dalla GDO italiana all’interno del reparto macelleria. L’analisi è stata condotta nei mesi di giugno e luglio 2019 con la partecipazione di 14 catene, espressione di una quota di mercato del 42% e con una distribuzione geografi ca articolata in 4 insegne italiane, 5 operatori con una rete commerciale concentrata al Nord, 1 attivo al Centro-Nord e 4 retailer con network di punti di vendita nelle regioni centro-meridionali del Paese. Dai dati raccolti ed esaminati si possono evincere dinamiche positive sui segmenti delle carni al naturale, degli hamburger, dei pronti a cuocere e dei prodotti ready to eat: per queste voci il saldo tra gli operatori intervistati che dichiarano andamenti al rialzo e al ribasso si attesta, nell’ordine, a +14%, +86%, +71% e +50%. Si registra invece una certa stazionarietà per le salsicce e gli spiedini/arrosticini. Alla domanda “Quanto ritiene importante presidiare ciascuna delle seguenti aree strategiche di azione per lo sviluppo del reparto macelleria su una scala da 1 a 10?”, i retailer intervistati hanno assegnato un punteggio più elevato (8,8) all’opportunità di inserire a scaff ale linee di prodotti da bestiame allevato nel rispetto dei principi di benessere animale e di adottare prodotti premium. C’è poi l’importanza di ampliare l’off erta di pronti a cuocere e di referenze di carne ready to eat (8,6), garantire soluzioni pasto gradite al consumatore, grazie ad un focus spinto sull’innovazione di prodotto (8,5), supportato dalla specializzazione (8,3) e capacità dei fornitori di off rire maggior valore aggiunto (8,0). A tutto ciò si aggiunge anche un’altra direttrice strategica emersa dalle risposte dei retailercoinvolti nell’indagine che riguarda la dimensione della territorialità, intesa sia, come introduzione di linee di prodotto da fi liere 100% italiane (8,6), sia come valorizzazione dei prodotti di carne più locali (7,5). Sollecitati poi nell’analizzare i loro rapporti con i fornitori di carne in un’ottica di sostenibilità, i retailer coinvolti nell’indagine hanno dato priorità ai metodi di produzione rispettosi del benessere animale (9,3) e all’impiego di packaging riciclabili/compostabili (9,1), seguiti da metodi di produzione non inquinanti (8,4) e a ridotto bilancio energetico (8,1).

Sul fronte della comunicazione di reparto e di categoria, i contenuti considerati più effi caci dai retailer intervistati attengono alle sfere della salubrità e del benessere animale (entrambi 8,8). Seguono il saper comunicare il contenuto di servizio del prodotto (8,6), l’enfasi sulle caratteristiche di naturalità delle referenze in assortimento (8,5) e di sostenibilità ambientale (8,5).

Anche il legame tra prodotto e territorio di produzione è un punto importante (8,4), oltre alla narrazione delle caratteristiche organolettiche distintive dei prodotti (8,4). Per quanto riguarda, infi ne, gli strumenti di valorizzazione da attivare a sostegno del sell-out, sono emersi la caratterizzazione degli spazi di vendita attraverso opportuni materiali POP (8,1) e la realizzazione di esposizioni preferenziali in-store per i prodotti a maggior valore aggiunto (8,0). Seguono azioni di micromarketing mirate sui possessori di carta fedeltà (7,9), campagne ad hoc di marketing digitale (7,8), i classici media come televisione e radio (7,4). Da non sottovalutare poi un altro strumento di comunicazione emerso dalle interviste che è quello dello showcooking sul punto vendita (7,2), che mira ad un elevato coinvolgimento dello shopper. Raff aello Bernardi, senior consultant SG Marketing.

Meat Summit 2019: i contributi

Riportiamo un sunto dei contributi di alcuni tra i partecipanti, tra docenti universitari, esperti e operatori del retail.

• Massimo Di Braccio, direttore Kkienn Di Braccio ha messo in evidenza il fatto che oggi i consumatori siano sempre più connessi e meno isolati, in un contesto all’interno del quale c’è un potenziamento dell’individuo. Ciò signifi ca che ci sono oggi vettori/passaggi che hanno una portata enorme (basti ad esempio considerare il passaggio dai bisogni ai desideri o della vocazione, chiedendoci “di che cosa io oggi ho davvero bisogno?”).

• Giovanni Sorlini, direttore Qualità, sicurezza e sostenibilità Gruppo Inalca «Dobbiamo rassicurare il consumatore sui temi della sicurezza alimentare».

• Marco Pedroni, presidente Coop Italia «Non torneremo ai consumi pre-crisi». «C’è una grande attenzione dei Millennials verso le proteine animali». «I trend delle carni? Più elaborati, leggeri e legati ad una tendenza salutistica».

• Agostino Macrì, Unione nazionale consumatori e Point Vétérinaire Italie «I nostri consumi negli anni sono mutati in senso quantitativo. C’è una concorrenza che gioca molto sul marketing e sulla pubblicità. Il consumatore oggi non sa la diff erenza tra qualità, sicurezza e sostenibilità».

• Carlo Angelo Sgoifo Rossi, Università di Milano «Bisogna fare comunicazione al consumatore. A tal proposito, Carni Sostenibili è stata capace di arrivare al cittadino/ consumatore». «Il portale www.carnisostenibili.it ha chiarito parecchi dubbi grazie anche alla clessidra ambientale veicolando temi quali la sostenibilità e la sicurezza». «Quali sono i trend nel settore del bovino da carne? La qualità delle carni nazionali; la sicurezza; la sostenibilità (con un focus sul benessere animale e ambientale)».

• Carmelo Carriero, responsabile acquisti freschi UNES «Il tema della qualità è e resta un tema fondamentale. Perché il settore delle carni si è ripreso? Perché è aumentata la qualità!». «Ciò è esattamente paragonabile a quanto successo nel mondo del vino con la crisi del metanolo». «I nostri assortimenti devono essere sempre più segmentati e l’off erta di prodotti a base di carne deve sempre accontentare tutti».

• Giovanni Panzeri, direttore Mdd Italia Carrefour «Il nostro cliente sta cambiando. A parte lo sviluppo dei prodotti a marchio, per le carni di fi liera abbiamo iniziato un lavoro con la scottona e con Bonifi che Ferraresi». «I nostri reparti carne off rono un’ampia gamma di elaborati pronti a cuocere e si presentano come una gastro-macelleria». «Il consumatore fa scelte di acquisto che variano molto a seconda delle sue esigenze e per tale motivo il banco carni deve sempre essere pronto a dare risposta alle sue necessità».

• Maurizio Micheli, responsabile del settore Gruppo Gabrielli «Il cliente sta cambiando». «Per le carni oggi abbiamo un’ampia off erta di tipologie con un prezzo medio che continua a salire». «La direzione è quella dei pronti a cuocere, con contenuto di servizio più alti». «Puntiamo sulla fi liera nazionale». «Tre anni fa abbiamo iniziato a lavorare con una scottona tutta italiana; costava di più ma rassicurava il consumatore, che ha subito scoperto che era pure molto buona». «Oggi è importante lavorare bene con la presentazione dei tagli, con banchi sempre assistiti».