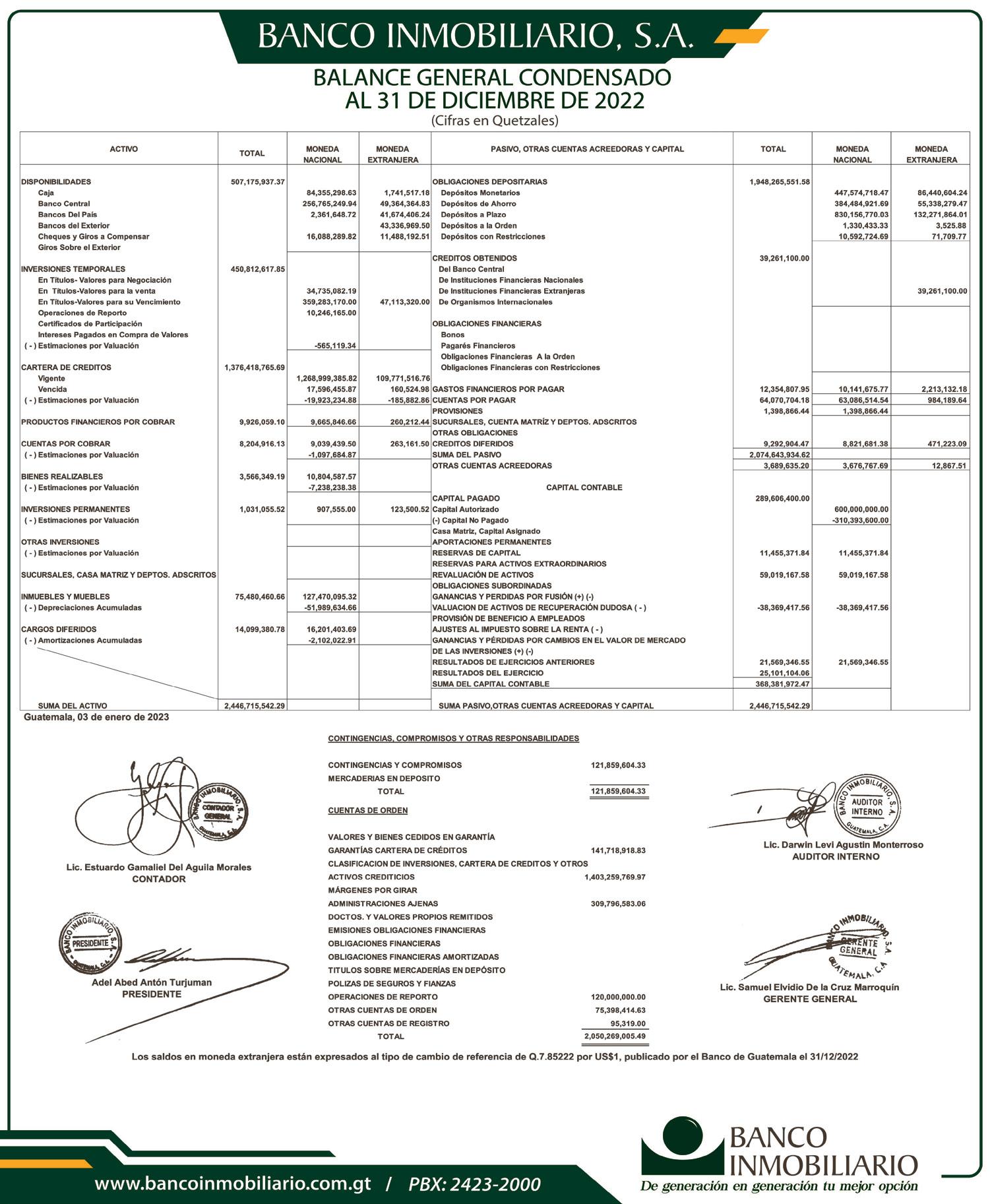

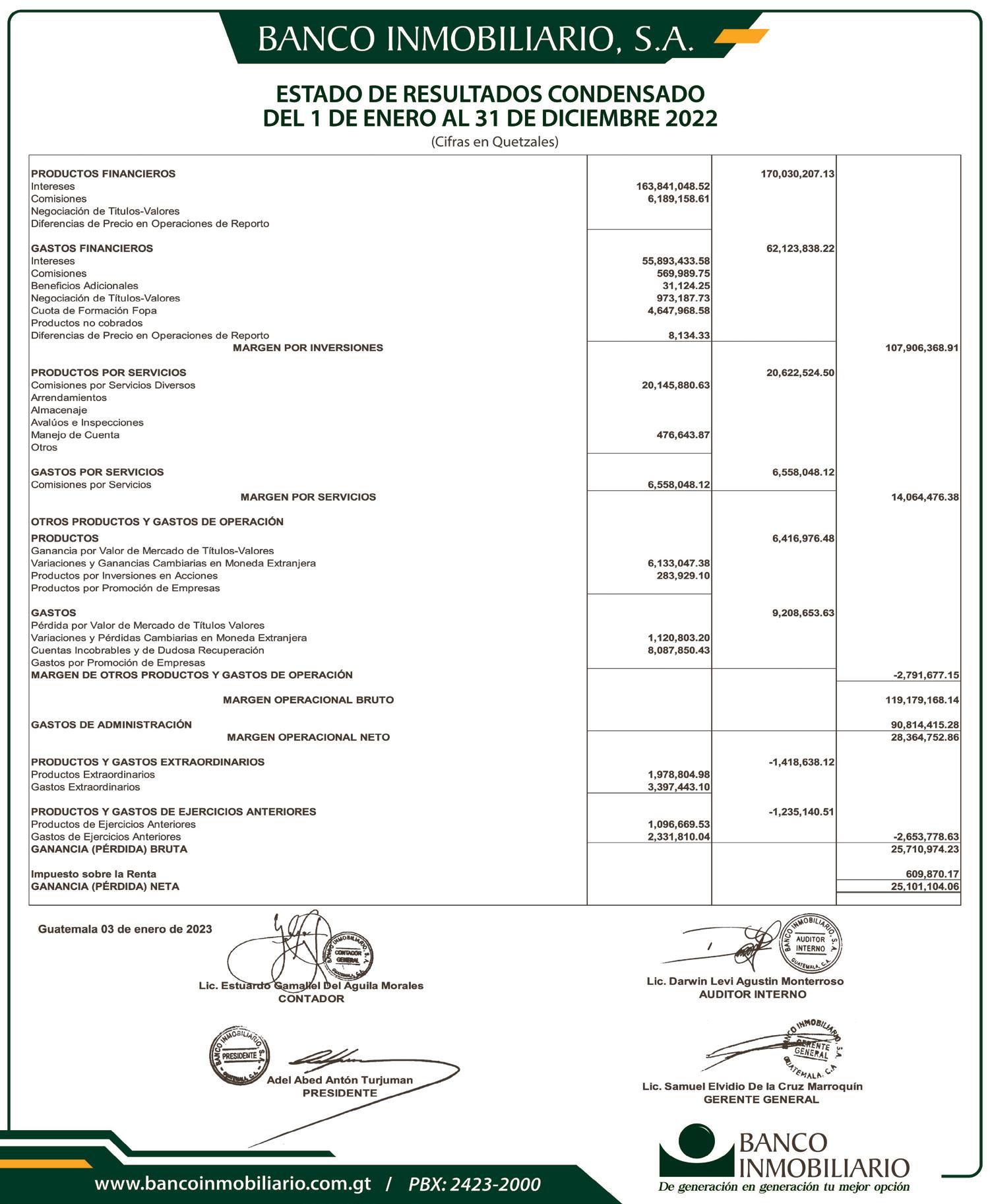

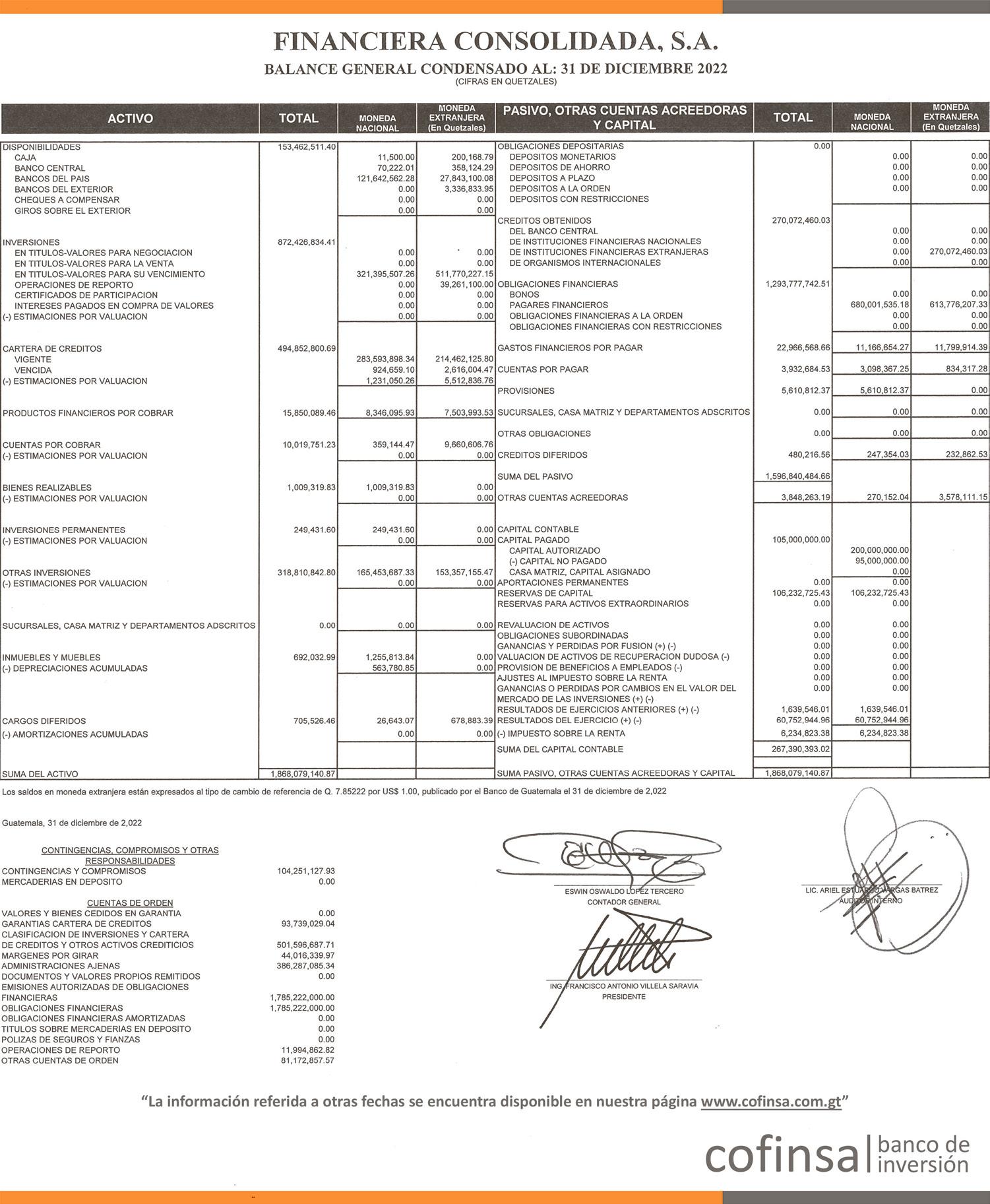

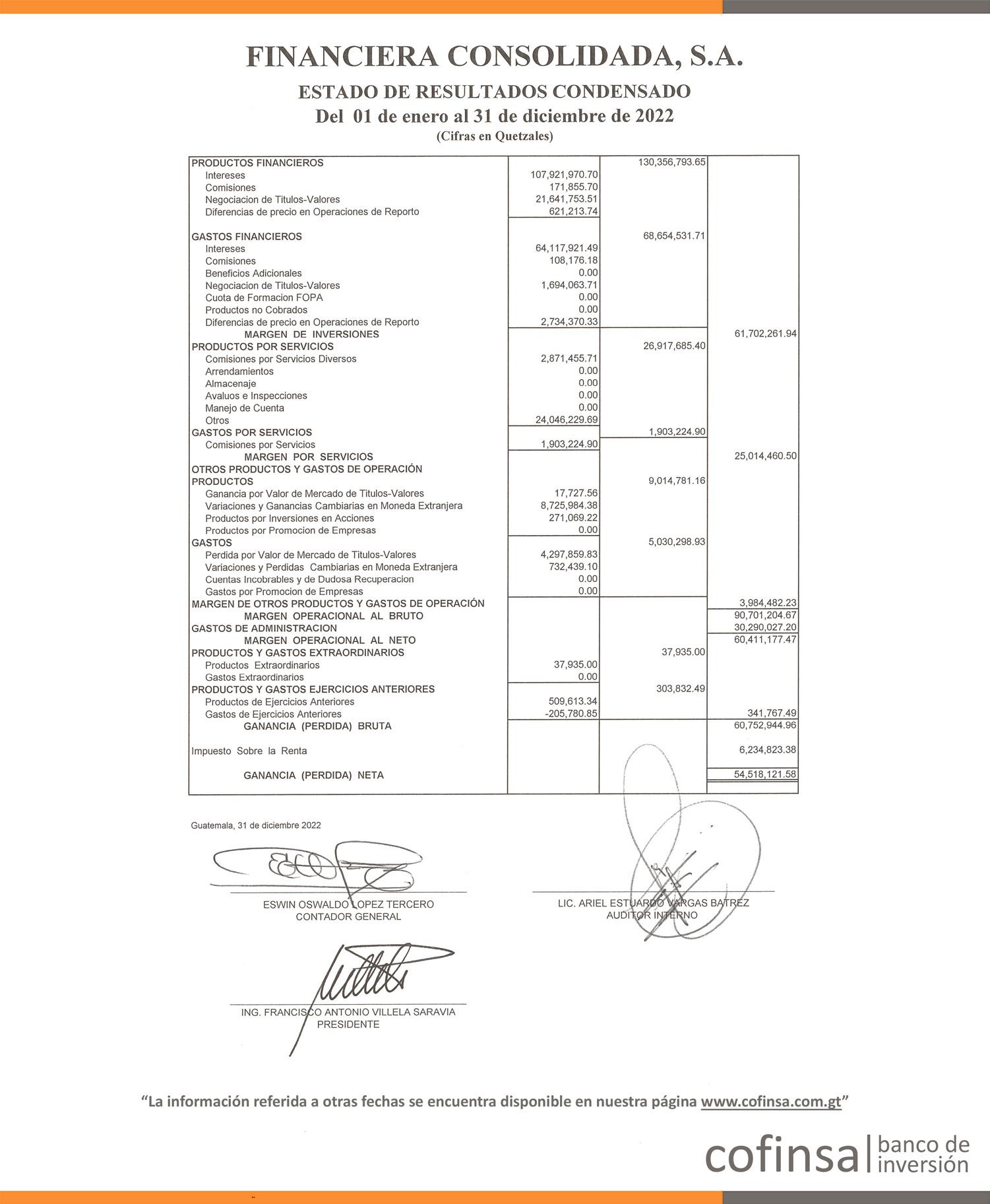

Suplemento de Economía y negocios Desafíos y Oportunidades para la Economía en

Guatemala, 15 de enero de 2023

ELPERIÓDICO > EMILIO MORALES

2023

PO R HUGO MAUL R. Y JOSS U É AG UIRR E CIE N

PO R HUGO MAUL R. Y JOSS U É AG UIRR E CIE N

Un o d e l os p ocos p untos d e consenso existentes entre amplios sectores de la población es la necesidad de asegurar el crecimiento económico de forma sostenible. En 2019, durante la anterior campaña electoral, la totalidad de planes de gobierno presentados por los partidos políticos en contienda coincidían en este aspecto. Hoy, cuatro años después, estamos en un momento simi l ar a l d e a q ue l entonces. Aunq ue los p artidos p olí ticos no han p resent ado todavía sus propuestas de gobierno, sin duda alguna la mayoría de ellos coincidirá en la

necesidad de acelerar el crecimiento económico y me j orar la capacidad del pa í s para g enerar empleo. ¿Qué importancia tiene para las perspectivas económicas de 2023 o que puedan o no ofrecer los partidos políticos en sus promesas electorales? Ninguna y toda, a la vez.

N in g una, y a que la marcha de la economía durante 2023, al menos en lo que a los factores productivos se refiere, no dependen en nada de las promesas que los partidos hagan en relación a cómo manejarían la economía de resultar electos. Toda, en la medida que la confianza de consumi-

dores, inversionistas y empresarios en la marcha contemporánea y futura de la economía dependan de la coherencia y consistencia de las propuestas económicas de quienes resulten electos. En la medida que tales propuestas coincidan en la importancia de acelerar el crecimiento económico y la necesidad de generar empleo productivo, se esperaría una gradual que las expectativas de la marcha futura de la economía se mantengan o mejoren en relación a su nivel actual. En tal sentido, es importante evaluar de dónde parte la economía en materia de confianza hacia el futuro.

0

Ene.21Feb.21Mar.21Abr.21May.21Jun.21Jul.21Ago.21Sep.21Oct.21Nov.21Dic.21Ene.22Feb.22Mar.22Abr.22May.22Jun.22Jul.22Ago.22Sep.22Oct.22Nov.22Dic.22

Sin entrar a discutir las razones que están detrás del comportamiento de este índice, el año que 2022 da cuenta de un importante retroceso en la confianza de los expertos sobre la economía. Este resultado indica que los agentes económicos esperan que la economía se mantenga en el futuro igual que antes o que no están del todo seguros que el futuro será mejor. A pesar de ello, es justo mencionar que a nivel del comportamiento histórico de esta variable, un valor del índice justo en el 50% (como fue el de diciembre de 2022), es mucho mejor a los valores que esta variable ha experimentado en años anteriores. Es importante que las propuestas de los partidos en contienda refuercen la importancia de seguir apostando por acelerar el crecimiento, transformar la estructura productiva hacia actividades más rentables y de mayor valor agregado, mejorar el potencial de generación de empleo productivo, mejorar la calidad de la infraestructura del país, en especial la que afecta de manera directa el potencial competitivo del país (corredores logísticos, puertos, aeropuertos, fronteras, etcétera), promover mejores condiciones para las inversiones productivas. Propuestas de gobierno incoherentes, inconsistentes o poco realistas en nada contribuirían a mejorar la confianza de la economía y, por ende, en la marcha de la economía en 2023 y el futuro cercano

Si se considera que la Población Económicamente Activa supera los 7 millones de personas, el reto en materia de generación de empleo productivo seguirá siendo el principal desafío en materia económica del país. Aunque Guatemala recuperó ya los niveles de empleo formal en el sector privado previo a la pandemia, mientras el crecimiento económico no se acelere y no se transforme en creación de empleo, la economía informal y la migración seguirán siendo las características principales del mercado laboral en el país

G uatemala , 1 5 de enero de 2023

No obstante, es importante reconocer que el país ha mostrado un importante grado de resiliencia ante las perturbaciones externas que han sacudido a la economía durante los últimos tres años: pandemia, perturbaciones en las cadenas de suministro globales, aumento de precios de combustibles y alimentos, inflación internacional e incrementos en las tasas de interés internacionales. Incluso, como lo muestra la próxima gráfica, las expectativas de crecimiento para 2023 muestran que Guatemala tiene una tasa de crecimiento económico superior a la de los países del Triángulo Norte y EE.UU. En términos aproximados, en 2023 el país retornará a su tendencia de crecimiento de largo plazo. Muy buenas noticias después de todo lo que ha pasado en el pasado reciente; no tan buenas desde la perspectiva de las necesidades de largo plazo

En materia de política fiscal, tal como se presentó en el informe del CIEN titulado “Panorama General del Presupuesto Público: El Caso de Guatemala”, el “análisis histórico [demuestra] que la inversión pública perdió 15.2 puntos porcentuales [dentro de la composición del gasto total)] mientras que el gasto de funcionamiento ganó 16.2 puntos porcentuales al comparar el período 19961999 con el año 2021”. Un importante cambio de composición, tal como se observa en la siguiente gráfica, que compromete seriamente las posibilidades de la economía, sobre todo cuando se consideran los importantes déficits que existen en la infraestructura productiva del país. Mientras esta tendencia no se revierta y no se encuentre una forma de hacer más efectivas y expeditas las Alianzas Públicas y Privadas, el país afronta una importante limitación para crecer más rápidamente

Dado estos elementos de análisis, el año 2023 aparenta ser un año relativamente “normal” en materia económica; los principales riesgos que afronta la economía siguen siendo de orden externo. Sobre todo, los impactos que podrían darse sobre el ingreso de remesas internacionales y las exportaciones del país dado lo que pueda suceder en la economía estadounidense. Como bien se sabe, la política monetaria contractiva que el gobierno de este país viene poniendo en práctica para frenar la inflación implica también una ralentización de su tasa de crecimiento económico y, por ende, de los niveles de consumo y de creación de oportunidades de trabajo. En la medida que las “Alegres Elecciones, como un conocido columnista de este medio llamara al evento electoral que se avecina, se celebren en un clima de relativo respeto y concordia, no habría razón para pensar que la política pudiera pasarle una mala pasada a la economía.

Aunque existen riesgos en materia de uso del gasto público con fines electorales, en la medida que no éste no se salga de control y el Congreso no conceda ampliaciones presupuestales adicionales, podría pensarse que el manejo electoral del gasto público tampoco representa un riesgo catastrófico. Esto no quiere decir, bajo ninguna circunstancia, que resulte aceptable dicho manejo electoral del gasto ni que sea normal malgastar los recursos públicos en proyectos y programas de dudosa rentabilidad social. Finalmente, tal como el equipo de redacción de este medio lo planteara en su análisis de las perspectivas económicas para 2023, “los espíritus animales, optimismo y pesimismo irracional desbordados, están al acecho… durante el 2023; cualquier alteración [del] el curso normal [de los acontecimientos] … podría provocar un colapso en la confianza … sobre el sistema económico”

Durante 2022 la inflación cerró muy por encima de las metas del Banco de Guatemala debido a una serie de factores ajenos al control de las autoridades económicas, tal como se observa en la próxima gráfica. Afortunadamente, se espera que las perturbaciones internacionales que provocaron la desviación de la tasa de inflación doméstica por encima de sus valores históricos desaparezcan casi por completo en 2023 .En la medida que el mundo desarrollado experimente una contracción económica significativa durante 2023, es de esperar que la presión de la inflación internacional sobre la inflación doméstica desaparezca gradualmente. Distintas fuentes en EE.UU. sitúan la inflación esperada en este país en valores alrededor del 3%-4%, después de haber cerrado el 2022 con una tasa de 6.5% y haber alcanzado un máximo cercano al 9%.

El sector de la tecnología para energías limpias triplicará los ingresos actuales

El concepto de dominancia fiscal en nuestra profesión de macroeconomía se produce cuando un desbalance fiscal domina y condiciona la otra política macro que es la monetaria. En ese sentido, cualquier esfuerzo de parte de un Banco Central pierde efectividad para tratar de domar la inflación, por ejemplo. Dicho de otra forma: un aumento de tasa de interés tiene menos impacto sobre la inflación. Por lo que, si se requiere bajar la inflación, la subida de tasas tiene que ser más fuerte o más larga en el tiempo. Esto ocurre cuando las cuentas fiscales de un país están metidas en un problema serio de déficit o de deuda pública o ambos

Algo así está pasando ya en EE. UU. El país más grande del mundo se ha metido en un problema fiscal nunca visto en su historia. He aquí una pequeña descripción de la situación fiscal. Primero, el nivel de endeudamiento como porcentaje del PIB se sitúa en su peor nivel en torno a 125 por ciento. Este nivel sigue creciendo año con año debido a un déficit estructural como consecuencia de la política expansiva fiscal en torno a 5-6 por ciento del PIB. De hecho, entre navidad y año nuevo pasa d o, e l Con g reso y e l Sena d o de

EE. UU. aprobó un paquete de estímulo fiscal adicional de US$1.7 trillones, de los cuales cerca de un 40 por ciento son de uso discrecional.

Segundo, EE. UU. debe un total de US$31 trillones de los cuales, US$17 trillones vencen en los próximos 3.5 años. Esa deuda no se pagará, sino se tendrá que hacer un rollover o renovación. Cuando se emitió fue con una tasa de 1.25 por ciento, pero hoy las tasas están en torno a 4.25 por ciento. Es decir, el rollover con tasas más altas presionarán el presupuesto de EE. UU. cerca de 2.5 por ciento del PIB de déficit adicional. Disparando aún más el déficit estructural antes descrito. Para dentro de tres años cuando se termine el rollover, el gasto en impuestos sobrepasará al rubro más grande del presupuesto que es el gasto militar (US$850 billones aproximadamente).

A diferencia de los años 70’s, la últim a d é cada q ue se p arece a la actual p or diversas similitudes, la deud a de EE. UU. era del 40 por ciento del PIB. Hoy batallar contra la inflación subiendo más agresivamente las tasas de interés como lo hizo Paul Volcker equivaldría a mandar a la quiebra al Gobierno de EE. UU. De tal manera, que hoy día el trade off para la Fed no

es desempleo versus infl ación, sino más bien solvencia del Estado versus Inflación. ¿Qué decidirá?

Si algo hemos aprendido en los últimos 2-3 años es que la Fed se ha politizado e incluso ideologizado. De hecho, Powell es abogado y no economista. Se ha erosionado su credibilidad como institución técnica (los escándalos de front running con apuestas en la bolsa sabiendo las decisiones por parte de los miembros del FOMC también fue un golpe a la credibilidad), por lo que lograr una disminución de inflación ordenada sin recesi ó n, es algo que prácticamente está descartado en la mayoría de prospectadores que ven la recesión como el escenario más probable en el 2023

Para resolver su p roblema fi scal, EE. UU. debe entrar en un ajuste fiscal draconiano vía aumento de impuestos, r educci ó n de gasto o una mezcla de ambos. Mientras estén los demócratas en el ejecutivo vemos poco probable que las políticas socialistas de gasto expansivo se reduzcan. Financiar el rollover y los déficits fiscales son un reto nunca visto en la historia de EE. UU. De hecho, para los próximos 2-3 años el esfuerzo de levantamiento de dinero por parte del Tesoro es cercano

al 50 por ciento del PIB entre rollovers de deuda y nuevo dé fi cit fi scal. Las im pl icancias so b re e l merca d o de crédito, liquidez y tasas de esto se harán sentir en los próximos años en todo el mundo.

A diferencia de Japón, EE. UU. no es un exportador neto y tampoco tiene un nivel de ahorro de 30 por ciento del PIB como lo tienen los japoneses. De hecho, el ahorro en EE. UU. en el último trimestre reportado colapsa a tan sólo 3 por ciento del PIB. La situación es aún más complicada si se toma en cuenta el problema de las obligaciones no fondeadas como el seguro social que agotará su ahorro en los próximos 10 años, entre otras

Queda una tercera forma para poder financiar al Gobierno, y es la impresión de dinero, con lo que ya sabemos que implica para el resto del mundo, a menos que usted sea de los ideologizados que creen que el Gobierno puede gastar ilimitadamente porque puede imprimir lo que quiera sin efectos secundarios. En este nuevo mundo, no descartamos que la locura llamada Modern Monetary Theory haya llegado hasta la misma Casa Blanca y otras instituciones del que por ahora sigue siendo el país más importante del mundo

El crecimiento económico mundial puede caer hasta quedar “peligrosamente cerca” de la r ecesi ó n en 2023, advirti ó el Banco Mundial (BM) al recortar sus p revisiones debido a la alta inflación, el a umento de las tasas de interé s y l a invasión rusa a Ucrania

Los economistas d e l or g anismo advierten sobre el riesgo de caída de la economía mundial, mientras los países luchan contra los costos crecientes y los bancos centrales suben simultáneamente las tasas de interés para enfriar la demanda, lo cual, a su vez, empeora las condiciones financieras en medio de las perturbaciones provocadas por la guerra en Ucrania.

Las ú ltimas p revisiones del BM apuntan a una “desaceleración brusca y duradera”, con un crecimiento global de 1.7 por ciento, aproximadamente la mitad de lo previsto en junio, según el último informe de “Perspectivas de la economía mundial”

“Estoy muy preocupado ante el riesgo de una desaceleración persistente. Según nuestras estimaciones, el crecimiento mundial entre 2020 y 2024 será inferior a 2 por ciento. Se trata del crecimiento más débil en cinco años desde 1960”, explicó el presidente del BM, David Malpass, en rueda de prensa.

Este crecimiento tan bajo previsto para este año solo es comparable al período de recesión inducida por la pandemia en 2020 y la crisis financiera mundial de 2008-2009.

“Dadas las frágiles condiciones económicas, cualquier nuevo suceso adverso (...) podría llevar a la economía mundial a la recesión”, según el BM. Entre estos factores cita una inflación mayor a la esperada, subidas bruscas de las tasas de interés o un retorno de la pandemia

En economías avanzadas como la de

Estados Unidos, el crecimiento caerá probablemente hasta 0,5 por ciento en 2023, 1,9 puntos porcentuales por debajo de las previsiones anteriores. Mientras tanto, se espera que la zona euro se estanque.

Para China, el banco prevé un crecimiento de 4,3 por ciento este año, 0,9 puntos porcentua les menos que lo calculado en junio.

Las perspectivas son “especialmente devastadoras para muchas de las economías más pobres”, añadió el banco.

“Los países emergentes y en desar rollo se en f rentan a un p eriodo de muchos años de crecimiento lento y lastrado por la pesada carga de la deuda y la debilidad de la inversión”, advirtió Malpass.

“Los tres principales motores del crecimiento mundial -Estados Unidos, la zona euro y China- pasan por una debilidad pronunciada, con repercusiones adversas para las economías de mercado emergentes y en desarrollo”, añadió el banco

Aunque se espera que disminuya, la inflación seguirá por encima de las tasas pre pandemia, según el banco

El crecimiento, aun q ue débil, no predispone a una recesión, dijo Ayhan Kose, director del grupo de investigación de Perspectivas del BM

Pero “a corto plazo, nos enfocamos en el riesgo de posibles tensiones financieras, si los tipos de interés suben más en el mundo”, declaró. Si esto ocurre y además la inflación persiste, “podría desencadenarse una recesión mundial”

Una de las zonas muy perjudicadas es el África subsahariana, que concentra alrededor del 60% de la población en extrema pobreza en el mundo. Se pronostica que crecerá en promedio 1,2% este año y en 2024

En América Latina y el Caribe el crecimiento caerá de un 3,6 por ciento estimado en 2022 a 1,3 por ciento en 2023 (0.6 puntos porcentuales menos de lo previsto en junio), antes de recuperarse alg o, hasta el 2.4 por ciento en 2024

La desaceleración en 2023 se explicará por “los esfuerzos de las autoridades monetarias de la reg i ó n para contener la inflación y los efectos de contagio” de la caída del crecimiento global, señaló el BM

Una p ers p ectiva d e crecimiento l ento en Esta d os Uni d os y C h in a reducirá la demanda de exportaciones re g ionales en 2023. Tambi é n afectará la subida de las tasas de inter és estadounidenses.

Los precios altos de las materias primas han sido una bendición para la región latinoamericana, pero se prevé que caigan durante los próximos dos años, excepto para algunos combus-

tibles fósiles.

El Banco Mundial pronostica asimismo una caída en el crecimiento de las exportaciones de la región, de una expansión de 5,9 por ciento en 2022 a 3,6 por ciento en 2023

Las fuentes internas de crecimiento tampoco son boyantes. La inversión, que ejerce de motor, está alicaída, en

parte por “la incertidumbre política interna en la mayoría de las economías más grandes”. Y el consumo se verá afectado porque los precios suben más rápido que los salarios en gran parte de la región En 2023 el BM prevé que México crezca 0,9 por ciento, Argentina 2 por ciento, Brasil 0,8 por ciento, Bolivia 3,1

por ciento, Colombia 1,3 por ciento, Costa Rica 2,9 por ciento, República Dominicana 4,8 por ciento, Ecuador, Guatemala y Honduras 3,1 por ciento, Panamá 4,5 por ciento, Paraguay 5,2 por ciento, Perú 2,6 por ciento y Uruguay 2,7 por ciento. Las únicas economías q ue no crecer á n son Chile (-0,9 p or ciento) y Haití (-1,1 por ciento)