emploisdesmarché,duAnalyse Franceenl’éoliendeenjeuxdeset 2022SeptembreOBSERVATOIRE L’EOLIENDE 2022 fee.asso.fr

d’une estilterritoire,leursuréolienneindustrie pourprospérerfaireladeetdéfendreladeessentiel commeétrangère,tutellesousretrouversepasne criselacommefilières,autresnombreusesdesur l’aCOVID révélé;collectivités,lesentreprises,lespourpréparationLa duagricole,mondeduacteursles développement d’électricitéd’achatcontratsdes de long terme à partir d’EnR leurdeafind’éolien,notammentet àgarantiprixunàélectricitéuneàaccèsdonner long leurdecompétitivité,leurdecléfacteurterme, leurdesécurisationladeetbudgétaireéquilibre d’investissement.capacité travaillelignescesj’écrisoùmomentAu pasvaned’accélérationloilasurparlementaire deloideprojetdul’élaborationetrdébuteàtarder prépare.esl’énergiesurprogrammation

Je doncformule le vœux, au nom des 360 adhérents filièrelade , recommandationscesquesoient entendues filièrenotrequepourpuissejouertout protégepourrôleson defrançailersss choc ens lesaveclien énergies changementles,fossile d'achat.pouvoirleetclimatique dherin-CatAnneee Tourtie r FrancdePrésidenteeEnergieEolienne

Une planificatio énergétiqune garantitqui un àtermelongmoyendedéveloppementdecadre notammentetdécarbonéesénergiesdesl’ensemble ladecheminlementrésoluprendredeafinl’éolien,à fossilesénergiesdessortie;

La sécurisatio d’unne bas françaiseeet européenn e de productio dne composants ladansentrant onshoreéoliennesdesl’assemblageetfabrication encoredisposentFrancelaetL’Europeoffshore.et

lesetUkraineenguerrelaCOVID,postrepriseLa depuisontfrançais,nucléaireparcdudifficultés lebouleverséprofondément2021l’automne demoyensprixDesl’énergie.deeuropéenmarché l’électricité /200dessdessulargementau€MWh, nombreusesdesur2 chiffresàinflationune essentiellespremièresmatières (acier,aluminium, cuivre…), approvisionnementslessurtensionsdes etgazen électricitéen menaceunepeserfont Cesl’Europe.deetFrancelaedsouverainetélasur potentielleparetampleurleurparhistoriquesdéfis appellentpaysnotrepourdéstabilisationde plusaussimaisd’urgence,foislaàréponsesdes structurelles.

Du indispensableestild’urgence,réponsesdescôté traiterde l’inflationdequestionla bouleversequi dequestionlaetéconomiqueséquilibresles l’offre d’électricité, deplusproduiredepermettrepour prix.lessurtensionladétendreainsietMWh laeuropéens,paysd’autresàContrairement dechoixletôttrèsfaitaFrance lesprotéger ménages Cestarifaires.bouclierslestraversà deshausselalimitéontquitarifairesboucliers partie,grandeenété,4àl’électricitédeprix%ont complémentsdesissusavoirslesparfinancés de EnRlesquerémunération l’éolien(essentiellement solaire)leet àreverséontl’Etat. sondansCRELa publicsservicedechargeslessurjuilletderapport additionnellesrecettesceschiffrel’électricité,de à Md8s d’euros , faulauxquellesit ajoute dMds7re dépenses évitées , soi dsM41t d’euros. Du environl’offre,decôté deGW5 éoliensprojets sont attenteen d’autorisation quemêmealors situationunedanssommesnous 2022périodelaoù chroniquemanqueunparcaractériserseva–2025 d’organiser,urgentdésormaisestIlMWh.de européens,paysdesmajoritélafaitl’onommec un attenteenautorisationsdesrapidedéblocage enmiselaetonstructionclapermettredeafin auxquiadditionnelles,capacitésescdeproduction desrésolutionladeetsobriétédemesuresdescôtés depermettrontexistant,nucléaireparcdudifficultés ainsietdemandelaetl’offrersutensionladétendre prix.lessur égalementestild’urgence,mesurescesdeAu-delà deessentiel deenseignementsletirers crise,cette dequistructurelles,plusmesuresdesprenanten notre permettredoiventvuedepoint:

E 2021,n les emplois de decontinuéontfilièrelacroître à rythmeuni mportan t puisque le taux de croissanc e s’a pproche de13 %, avec emploidetotalun25500s directs et décembre31auFranceenindirects2021.

Comme 2020en, l’éolien meren booste la croissance des emplois lade filière française . La montée en puissance des chantiers des parcs deSaintNazaire, F écamp SaintetexpliqueBrieuc largement cett te endance. constatéecroissanceAvec deplusde20 % l’, éolien en mer emplois6environreprésente300 12021en C’. esten Normandie lesdanset Pays ladeLoire que deloiselesmp enl’éolien mer fortement.développentse

Sommaire chiffresetmarquantsfaitsLes.clés territoirlesurl’emploidedynamiqueLab. e l’éoliedeformationsLesc. merladeénergiesdesl’ObservatoiresurFocusd.

pourinsuffisantesautorisationsdesetd’offresd’appelsnombreuncalendrier,Un PPElaparfixésobjectifslestenirl’éoliendemarchéLe

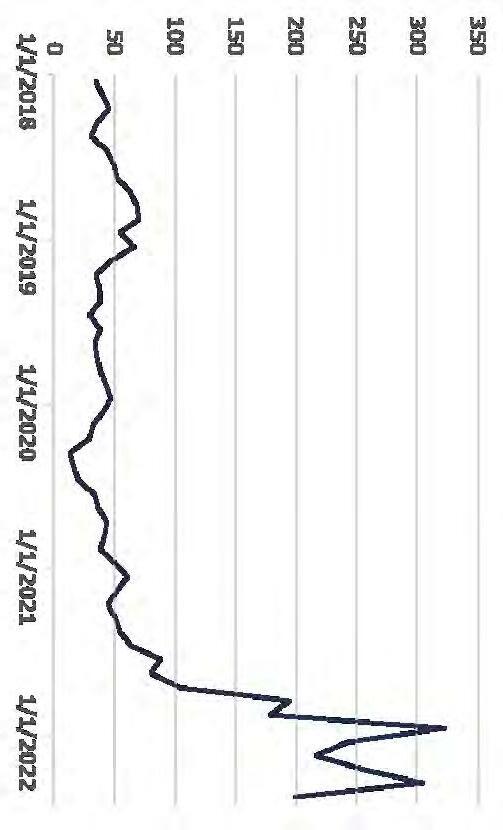

L’objectif de neutralité carbone lade France en été2050a précisé par la publiéePPE en avril 12020 fixeElle. les objectifs detransition énergétique du jusqu’enpays 2028 avec eun ladeugmentationa capacité de éoliennl’énergie dee 3%45enans pour 2atteindre24,1GW . Or avec seulement1191MW raccordés 2021,en yil aun réel décrochage lade France qui parne vient pas à leatteindre fixées’estqu’ellerythme à:savoir deannuelleaugmentationune capacitésa deinstalléeéolienne 2GW . leSi secteur poursuit rythme,àce on atteindra G27W onshore installésen2028 contre les 34 GW souhaités,soitunmanque de decapacité GW7 .

L’éolien nemeren fait pas puisqueexception dans desmeilleurle cas, seuls GW1,5 devraient être installés àd’ici 2023 contre 2,4GW prév u nitialementi dans PPEla 3 . 1196

l’Étapourl’éolienpargénérésrevenusLest et2 3

L’éolien lesetautres renouvelablesénergiespeuvent être source de revenu l’Étatpour grâce au mécanismequi les intègre au marché de l’énergie. Ce mécanisme les’appelle complément de deuxsurreposeetrémunérationprincipes:

§ Lorsque les prix du marché sont inférieurs au fixéprix delors l’attribution duprojet éolien, l’État verse un complément de producteur.aurémunération

§ A lorsquel’inverse, les prix du marché sont supérieurs au prix dul’attributiondelorsfixé projet producteurleéolienc’estqui différence.lal’étatàverse laAinsi éoliennefilièrereversera Milliards4 à Él’tatautitrede 2022 (éolien mer),etterrestreenet3,6Milliards à Él’taten 2023 . desL’atteinte objectifs lade PPE permettrait à l’Étatune recett e estiméenette à Milliards18 àd’icid’euros 2035 4 .

d’€Millions600 pourgagneràmanquede derespectnonaudûl’Etat, 2021enPPEla 1merenL’éolienterrestrestechnologiesLesFrançaisdesL’adhésionéolienprojetd’unconstructionLa

La doncéoliennefilièreparticipe de financesmanièrepositiveaux publiques, lesdiminuerdepermettanttoutenimportations fossiles.d’énergies

d’€Milliards18 enl’Etatpourrecettesde objectifsdesd’atteintecas 2035enPPElade 2rémunérationdecomplémentduPrincipe dePrix r éférenc e Recettes po l’Etaur t dePrix l’ éélectricit auSoutien producteur

:Sources 1 FEEdonnéesdeBase 2 FEEl’Etat,àreversésfrançaisl’éolienderevenusLes coàl’énergiedepublicservicedechargesdesEvaluation m CRE2023,l’annéepourpenser prix:Hypothèse4 m 2035jusqu’en90€/MWdepuis2025jusqu’en200€/MWhdeoyen

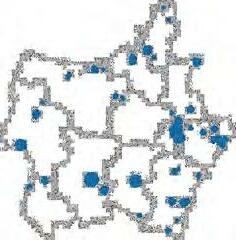

Les éoliennescapacités sont réparties sur l’ensemble du territoire français, avec prèsde1400 parcs implantés, dans l’ensemble des métroporégions litainesainsi qu’en Outre-Mer .

Les Hauts-de-France leet Grand Est lessont première s r éolienneségions. 2Ces àreprésententrégions seuleselles lade%50 raccordéepuissance en France. L’Occitanie, historiqueberceau de laelleàenl’éolienFrance,occupequant è3me position au nationalniveau .

D’autres régionspoursuivent leur progression. laAinsi Ile-de-Francerégion largementa dépassé les2021en 100MW raccordés . Les Nouvelle-Aquitainerégions et Pays ladeLoireont vu leur installéepuissancecroître deplusde 12% an,surun preuve du développementharmonieux de enfilièrelacourssur dul’ensembleterritoire. r7 égions 13sur comptent éo lienne racc or

prisetfourniplusenplusdemoudroitUn en lade(exemplel’Etatdeserviceslesparcompte étudesauxrelatifnationalguidedupaysagepartie d'impacts) éolienprojetd’unconstructionLa

desambitieuxnationauxobjectifsdesMalgrécontraintes deimportantes, éoliensparcsdesl’implantationsurjouentvariées,natures

territorialesontraintesréglementairesetadministrativesContraintesC

d’obtenirnécessité:militairesContraintes lesiArméesdesMinistèredul’autorisationparc couloirslesetmilitaireradard’unprocheest de l’implantationempêchentmilitairesnavigation du%50deprèssurd’éoliennes territoire

Il environfaut mois18pour obtenir l’autorisation auquelenvironnementale, 2/3pourdesprojets s’ajoute 4 deans supplémentairesrecours (en moyenne) 1

marchédeContraintesContraintessurlaproductionprojetsDes éoliens sont éliminés depours raisons administrativescomme par exemple eun piècemanquante d’appeldossierau d’offr e

pouréolienneslesbriderdedemandéparfoisestIl raisdes acoustiques.etenvironnementalesons

nouvelleuned’obtenirnécessaireestIl autorisation modificationlasienvironnementale considéréeestrepoweringd’unlorsparcdu substantiellecomme 2

Ilpeut avoiry une variation importante despri x de (machines,construction civil)génieraccordement, laentre réponse des laetd’offresappelsauxconstructeurs commandesdesconfirmation:ai nsi, prixles ont deaugmenté30%depuisseptembre2021 1 régleLa me ;FEEFrance,enntation 2 Renouvelle me lecontraintes,etitionsmbaentreéoliensparcsdesnt ndedelenergiemo

l65ansetpusOnpeutnoterungap générationnel sur l’acceptabilité de l’éolien ladeseinau population : alors 88que% dedesmoins 35ansontune bonne deimage l’énergie celaéolienne, len’est quecas pour 63% ans.65deplusdeâgéespersonnesdes uneestl’éolienque etpropred’énergie

Il existe en France deplus250 projets de production d’énergie renouvelable fondés unesur habitantsdesdurableimplication deset localescollectivités leurdans gouvernance leuret financement . Cette financéedécidée,énergiecitoyenne, produiteeten circuit-court lepars habitants meten valeur les naturellesressources locales du Elleterritoire. permet également l’adhésiond’accroître des citoyens projetauet enjeuxaux de énergétique.transitionla desseinAu d’offresappels de critèresnouveaux de collectiffinancement deet gouvernance partagée ont bonus«desAinsijour.levu sont» deaspectsdéveloppécandidatsauxallouésayantces projetleur : la gouvernance partagéeest àevalorisé 30,+ /c€kWh leet participatiffinancement 0,+1 /c€kWh 1 .éolienprojetd’unconstructionLamarchédubilanLe FrançaisdesL’adhésion

terrestrestechnologiesLesFrançaisdesL’adhésionéolienprojetd’unconstructionLamarchédubilanLe

d’éoliennesdifférentestechnologiesDeux semeren développent Fraen nce:

L’éolie merenn pos é Fixes et fondsdestinéesaux marins jusqu’à exploiteréoliennes60 m,50-cespeuvent les forts côtiers.marinsvents jusqu’à(AO1)prévueunitairePuissance:6-8MW 12(AO3)MW15

− parcs4 actuellementsont constructionen GW),(1,93 − 3 parcs sont en développement (1,6 GW) , − 2 parcsnouveaux ont été a nnoncés (2 GW).

L’éolie merenn flottant Avec une fondsreliéeflottante,fondationaux lignesdesmarinspar éoliennesd’ancrage,ces peuvent être implantées large,plusau dès 30-50m de profondeur.Puissance unitaire prévue: 8MW à pilotes)(fermesMW10

− fermes4 pilotes (0,1 GW) , − 3 parcs ont été a nnoncés (0,75 GW) ,

L ’éolien unemer,en technologie pleinenessor avec le développement de flottantsetposésparcs m er.fr

Avec 3 km500 de côtes, métropoFrancela disposelitaine du è2megisementde éolienventd’Europe. La construction de nombreux projets offshored’éoliens posés et flottant est prévue. Ainsi 2028,d’ici l’installation de deplus5,3GW avoirdevrait lieu, suivant ainsi l’ambition des mer.enl’éolienpourPPEladeobjectifs FLa deecavoffshorel’éolienàduecapacitésafortementdévelopperance projetenetconstructionenparcsnombreuxterrestrestechnologiesLesFrançaisdesL’adhésionéolienprojetd’unconstructionLamarchédubilanLe merenL’éolien eoliennesenprojets,deslieuxdesEtat:Source me r.fr

En 2022mars,un pacte entre l’Etat laet filière de enl’éolien mer signé.étéaL’Etatacte son souhait de viser un volume minimal d’attribution d’appels d’offres de2GW anpar pour d’atteindreafin2025dèsmerenl’éolien GW40 2050en . La filière de àoffshore,l’éolienquant elle,se donne l’objectif lequadruplerde nombred’emploi lade filièred’ici 2035, d’investir d’Milliardsdeplus40€ au cours des etannéesprochaines15 d’avoir un co ntenu local d’au mo ins50% 1projetslessur .savoir-fairemaritime,aceesp:nombreuxsontmarinl’éoliendansFranceladeatoutsLes mailléélectriqueréseau,portuairesinfrastructuresmaritime,eténergétiqueindustriel,

Les éoliennes sontmeren leurpluspuissantesques homologues terrestres elleset, exploitent des vents plus f plusetorts réguliers.

Ces nouvelles installations contribueront d’unepart à concrétiser les objectifsnationaux en matière demi x énergétique lad’autrepermettrontetpart miseen plac e d’une filièrenationale desprenantparts croissantes sur les àmarchésl’international . desPlusieursusineset centaines d’emplois déjàontfilièrecetteàdédiésétécréés.

d’autresmilliersPlusieurspourront voir lejour à departir miseladeetl’installation desserviceenprojets.

Fécamp éo71 li MW497–ennes SWT-7.0-154 ijProetautor chantsé, i coursener iM servense i 2023enprévuece

TréportDieppe-Le SG DD8.0-167 éo62 li MW496–ennes

Courseulles Mesur--r MW448–éoliennes64 SWT-7.0-154 coursenchantierautorisé,Projet 2024enprévueserviceenMise

Saint-Brieuc DD8.0-167SG éo62 li MW496–ennes ijProetautor chantsé, i coursener iM servense i 2023enprévuece

Saint-Nazaire MW6–150Haliade MW480–éoliennes80 coursenchantierautorisé,Projet 2022finprévueserviceenMise

Yeu-Noirmoutier DD8.0-167SG éo62 li MW496–ennes ijProetautor sé ladeénergiesdesrvatoireObseFEE,Etude:Sources

La filière deindustrielle l’éolien meren émerge estet créeràamenée et enindirectsetdirectsemploisnombreuxdepérenniser F rance

Parc de Fécamp : début des travaux juinen 2019 ; 71 offshoreéoliennes; miseen service 2023.en Parc deSaint-Nazaire: miseen production productionenéoliennesdesNacelles2022.en

NazairSaint-e

HavreLe généretacellesales,pdeFabricationnatrices l’éoliepournenmer l507emp o disir ec diettsnir ect s

defondationsdeproductiondeunités2Comprend ettransitiondepiècesde»,jacket«typedesous électriquestationsspourleparcdeSaint-Nazaire l280emp o disir ec ts

Cherbour paledFabricationes ploise350m créésdirects l800emp o disir ec ts Montoi Bderretagne

nacelles80deAssemblage MW6d’éoliennespourlepremier situééoliecparnenmerfrançais,à NazairaintS-e l300emp o disir ec ts ple450m 2020find’icidirectsois

Nantes siteLerasse mbl e principalement les qualité,achats,ingénierie,départements etprojetsdegestion service. l200emp o disir ec ts

FEEEtude:SourceenéolienPacte me eoliennesenfilière,laetl’Etatentrer me r.fr

auEnergyRenewableGamesaSiemensl’usinede3DReprésentationHavr e

:Source 1 PoWindLMFEE,Etude wer Sie2mensGamesa franceouestHavre,auusinesondeproductionladémarréa 3 13/11/2020industrieweb,GE,deMW12L’Haliade-XpluslesproduitCherbourgdeEnergyRenewableGEdeL’usine gra mètres.107delongueurune:mondeaupalesndes palesCes àdestinéssont mondeaupuissantepluslal’éolienne l’Haliade-X, 12MW. l’équivalentpoursélectionnéeaétééolienneCette de Royaume-UniauetEtats-UnisauxprojetsdeGW4,8 3 .

novembreEn 2019, (filialeRenewableGEEnergy PdWinLM ower) a inauguré usineson Cherbourgà pour constructionla de pales l’éolienàdestinées meren . L’usine àcompte deplus2022mi collaborateurs750 1 . Siemens2022,En Gamesaa productionsacommencé sitelesur du EnHavre. 500mars,postes occupésdéjàétaient 250teautres emploisseront pourvus laentre fin de 2022l’année leet début de l’année2023. Les premières paleset nacelles seront destinées offshoreparcsaux deSaint Brieuc deet Fécamp 2 . L’éolien représentemerenune filière industrielle d’avenir, la France détiendra bientôt 1/3des capacité des production offshore en Europe.

projetLe deinvestissementunreprésente 220 d’eurosmillions laedpart lade Région deBretagneetsespartenaires . dL’essorus ecteur des généreraitEMR 400 à 500 directsemplois finlaà de travasux, prévue 2024en . La espagnolesociétéNavantia a choisi lenstallerdes’isurport mettraeten place une unité de pré ass emblage de fondations jackets« lepour» offshorfuturparc ladee baie deSaintBrieuc. Ce mobimarché lisera 250 emploi s directs 2surans . deportleOutre Brest del,esports Cherbourg , Le Havre et NazaireSaintdesentreprisaussiont conséquentsinvestissements lesdan développement des EMR sur façadesles maritimes . dLesportse Marseille-Fos deet Port-la-Nouvelle duutoura bassi n méditerranéen aussiempruntent voie.cette La France est dynamiquetrès sur ce d’avenirsecteur promis à une fortecroissanc e en E ledanseturope monde . RenouvelablesMarinesEnergies:EMR* merenL’éolien françaisel’industrie merenl’éoliende consoliderainsiet

Pordeportdul’extensionpourinvestisd’eurosmillions252

t -la-Nouvelle flottantmerenl’éoliendeactivitésauxdestinénotamment

En l’2016, choisieétéavaitOccitanie l’Étatpar comme site favorable pour deux flottantes.éoliennesfermes deduleC’estsursiteport ouvelle,Port-LaN è3me port Méditerranéedefrançais que les êtredevraientéoliennes assembléesavant d’être installées au large. Sur quatre projets flotd’éolienspilotestantsen France, deux sont delargeau Leucate-Barcarès Gruissante, face au littoral audois. Les activités industrielles constructionlaàliées de flotteurs d’éoliennes meren findébuteront 2022,et l’assemblageàliéescelles des mâts deset turbines des pilotesfermespremièresdeuxcommencerons et2023en 2024.

Les d’extensiontravaux duportont àlancésété l’automne 2019. La région Occitanie s’est àengagéeinvestir 252 d’eurosmillions ledans d'exprojet tension comprendqui lanotamment portuairebassind'uncréationnouveau et quainouveauun pour mer.enl'éolien Ces s’acheverdevraienttravaux en 2023 . detotal,Aupasmoins 0003emplois (directs , indirects et induits) seront s’implanquiactivitéscréésgrâceauxportleterontsur audois. La étapepremière port,dul’agrandissementde lancée en septembre 2019, représente déjà 200 emplois plein.tempséquivalentsDix entreprises locales ont été retenuespourmener bienàceprojet, et autrescinq entreprises sous-traitantes.sontlocales

Pour que dul’agrandissementportsoit exemplaire dedupoint vue environnemental, la Région misaen place plusieurs instances, notamment un d’expertscomposéscientifiquecomité ainsi comitéqu’un de suivi environnemental, regroupant Ellepêcheurs.collectivités,associations, a aussi mobilisé deplus 12 d’eurosmillions destitreau compensation s environnementales.

Port-la-NouvelledeportduAménagement

Port-la-NouvelledeportduAménagement

Port-la-NouvelledeportduAménagement

Port-la-NouvelledeportduAménagement

projetpremierLe flottantd’éolienva naitreen Occitanie ladans ville de Port-La-Nouvelleavec miseuneen prévueservice pour im-2024 . Le deéquipéseraparc 3 éoliennes de10MW . Deux éléments principaux interviennent ladansmiseen place de c e :flottantparc

• Le hub de raccordement. projetCe structurationlaàconcourt d’une françaiseindustriellefilière de flottant.l’éolien produiraIl l’équivalentannéechaque lade domestiqueconsommation d’une habitants.00050devilleparcdudescriptionetContexte

• Les flotteurs en fabriquésacier:100% en France eten Région Occitanie par Archimed, ilsseront installés l’entreprisepar Bourbon,française

Provence ndGraLarge

jourlevoientflottantd’éolienprojetspremiersLes

« %80 trouveseeuropéenneéolienneressourcelade EuropeWind»profondeurde60mdeplusàzoneslesdans Golf Fos-sur-merdee Port-la-nouvelle

Groix-Belle-Ile

Eolmed EFGL Floatgen

FLOATGEN, er1 2018eninstalléeFrance,enflottanted’éoliennedémonstrateur Objectif fondationladeetl’éoliennedecombinaisonladeperformancelaconfirmer: flottante Capacité (MW2: VVestas -80) :d’installationSite oisiCrLe c :d’eauProfondeur 33 mèt res Production GWh6: 2019en Consortium :

France,En lamer Méditerranée laet façade maritime bénéficientbretonne d’un gisement conséquent pour del’installation flottantséoliensparcs desraisonen régimes en vent très favorables et réguliers ladeet bathymétrie trèsplongeantocéaniques(fonds au-delàrapidement de60mde profondeur). L’enjeu principal pour flottantl’éolien deest faire converger son celuicoûtvers de l’éolien meren posé, lad’où nécessité de développer plusieursprojetspour etfilièrelaindustrialiser engagner compétitivité.

ProjetCara éctristiq lsdiirPasuertenaesnustrie

MW24-éoliennes3

GrandProvence

Large FosdeGolfe sur-mer

MW28,5–éoliennes3IleGroix-Belle MW30-éoliennes3Eolmed Eoliennes duflottantes Liondugolfe(EFGL) MW30-éoliennes3 coursend’offreAppelMW250 PortdeLargecoursend’offreAppelMW250la-Nouvelle

ladeénergiesdesrvatoireObse:Sources 2021rmeterrestrestechnologiesLesFrançaisdesL’adhésionéolienprojetd’unconstructionLamarchédubilanLe

vancéesaauxnotammentgrâcecompétitifprixunàéolienneénergieUne technologiques

Pourmesurer coûtle de d’énergieproduction pourun donné,système leutiliseon actualisécoût l’énergiede OfCost(LevelizedEnergy –LCOE). Le LCOE prenden l’ensemblecompte des coûts installationd’unepourtoutesa durée de vie. Que ce danssoitune approche actuelle ou prospective, l’énergie éolienne prixaun compétitif rapportpar l’énergieà d’autresparproduite et44(entrefilières 2021).enl’onshore/€71MWhpour C’est également une énergiequi aun compétitifprix rapportpar celuià du marchéqui atteindreapuen septembre 2022 prixun plusde de /0001€MWh.L’énergieéolienneconstitue ainsiun hausselaàfacebouclier des prix et laàcontribue défensedu d’achatpouvoir desFrançais

pourraccordementdecoût(dontproductiondeCoûts mer),enl’éolien d’investissementcoûtsdehypothèseslessurVariantes d’actualisationtauxavecmaintenance,etd’opérationet àfixe4% tpour technologieslesoutes

poproduitel’énergieàrapportéproductiondefilièresdesCoûtur des 2050l’horizonàserviceenmisesinstallations1

. m RTEique, filièreladerésilienceLa retoLesm éconobées m iquesL a consolid

filièreladerésilienceLa retoLesm éconobées m iquesL a consolid

unevelopperdédel’intérêtdémontrequigéopolitiquesituationUne prixfaibleàénergétiquesouveraineté

durablementénergieuneL’éolien, marchélequechèremoins

L’invasion lal’UkrainedeparRussiea l’Europebouleversé leet marché de l’énergie.L’Europe esten effet grandeune d’énergieimportatriceprovenant ladeRussie . FrancEn e ilesnotamment,mportations provenant deRussie représentaient 1du%17gaz et du9,5% pétrole 2 . àFace une abruptebaisse desimportations d’énergie, eun demande européenneconstante deset énergétiquesecteurs s électricité)(gaz&couplés, deleprix l’électricité éétéamultipli 5par ansurun . Ce déficitd’offredevrait ldanss’installera durée 5 . dePlusieursmesures court ontterme étédéjà prises : relancetarifaire,bouclier de diversificatiocharbon,àcentrales n deimportationsdes gaz,…

Pour concilier ladans durée dessortie fossilesénergies te s énergétiqueouveraineté touten protégeant le d’achapouvoir t l’industrieet européenne, ilest nécessaire de déploye r mass ive desment sources d’énergie bonebas-car nossur territoires.Avec un coût l’AdeO9 onshore de /€64,5MWh 3 la, éoliennefilièredispose de relevernombreuxatoutspource défi ltiplmue vers une souveraineté énergétique bonbas-car e àfaible prix .

:Source 1 l'approvisionnedeFinEurope1, m ?s'inquiéterdoit-elleFrancela:russegazenent 2 09/03/2022russe,PétroleFigaro,Le P3 l’Aderix O onshore9 Epexbaseload,Prix4 Spot 5 ElectricityAIE, Market 2022JulyReport,

a consolid lenl’industriedetionaationaLesCorporatePPA

énergétiquecriselaàfacerésilienceLa L ’éolien, une réponse lapour d’approvisionnementsécurité ladeFr ance lapouret desd’achatpouvoirdugarantie F rançais filièreladerésilienceLa retoLesm éconobées m iquesL

Actuellement, de ànucléairesréacteursnombreuxsont l’arrêten France, deraisonsdespour maintenance desou problèmes de corrosion 1 . L’éolien solaireleets’imposent comme seulesles d’électricitsources é àcarbonebasfaible prix Favoriser. le développement lade filière éolienne depermettrait sécuriser le d’achatpouvoir desFrançaiset de favoriser la sécuritéd’approvisionnement . Ilest d’accompagnernécessairecependant delesporteursprojets problématiquesdeuxàfacefairedoiventqui majeures :

• Un approvisionnement premièreièrmatene contraintsous es: la situation géopolitique est à del’origine problèmes de logistique . Aujourd’hui, iln’estpas d’obtenirpossibleavant des mois les éoliens.deconstructionlaànécessairesmatériauxparcs

• Une variation premièresièredesdesprixmats: nu délai importan t lesoùlelieuaentremoment candidatentexploitantsaux appels d'offres leet début de l’exploitation du éolien.parc Il doncfaudrait tenir compte, appelslesdans d’offres, de l’évolution deduprixs premièresmatières pour l’offresécuriser desindustrielle turbiniers 2lesurterritoire . Par exemple, le prix de (utilisél’acier lespourtours despalesleset éoliennes) a augmentéfortement duraisonen conflit Russielaentreet l’Ukraine. 1 noun:Nucléaire 18/05/2022Monde,Lel’arrêt,àréacteursderecordbre TribunLa31/05/2022,Godelier,Marine

desseinAuterritoires, l’éolienconstitue un catalyseurpour la transition énergétique des régions. De nombreuse s collectivités (Communes, fiscalitéàEPCI* propre, Régions)Départements, se mobi lelisentpour développement de cett te echnologie.Acteurs ancrésprivés lesdansterritoires, d’énergie,syndicats entreprises locales de distribution et s’engagentlocauxélus permettrepour lantationl’imp réussie des afinéoliensparcs d’en faire des forts,signaux moderneset emblématiques du local.dynamisme Le développement d’un éolienparc territoiresurunpermet souvent l’ émergence de d’avenirlocauxprojetsporteurs chaufferies: au réhabilitationbois, des publicsbâtiments et réfectiontouristiques, dedesroutes,maintien publicsservices mise,en place de circuits etc…alimentaire,d’approvisionnementcourts

L l’activitéà’éolienparticipe et économiquel’attractivitéà des territoires… laàParticipe énergétiquetransition territoiresdes filièreladerésilienceLa m éconobées La

collectivitésdesbudgetsauxcontribueet…

En tant économique,qu’activité installationune différentgénèreéolienne s fiscauxrevenus destitreau,notamment taxes foncières lade, Cotisatio n Foncière des Entreprises lade, Cotisation Valeurlasur Ajoutée des Entreprises l’deet ForfaitaireImposition lessur Entreprises de Réseaux fiscauxCes.revenus del’ordredesont 10 à 00015 euros WMparet (enanpar moyenne 5007€ pour le communalbloc 5004et€ pour le bloc des collectivités), qui sont redistribués lesentre différente s collectivités en principalementfonction du fiscalrégime de l’établisse tmen public de auquelintercommunalecoopération laappartient commun d’implantatione .

Ilest possible de cultiveràcontinuer les cha unemps foisque des éoliennesy onts installées. Il n’y a que lepour ca s grandesde éoliennesque la surface occupée par (environéoliennesles ²/0001m éolienne) pluspeutneêtre cultivé. n’estCepas propriétaireau desterrains desdémantèlementled’assurer Laéoliennes. iloimpose exploitantl’à le démontage des éoliennes laetremise en état duterrainsur lequel ellesont àimplantées,été la fin leurde exploitation. consolid

• fiscalesretombéesGrâceaux des éoliennes, la (Haute-Loire)d’Allyville eua del’occasion réhabiliter 3 moulinsanciens que l’onpeut visiter dontet certaines partiesont été transformés en gîteshabitables.

deRénovation desàmonuments fi logementsdens t ouristique sterritoiresdesdéveloppementLe

• Rénovation d’une mine d’antimoine métallique)(élément ladans d’Allyville pour y desaccueillirvisiteurs. autourTourisme énergiesdes renouvelables

• La ville del’Aude,dansdeFitou,apourprojet réhabiliter une ancienne Lafargusinee pour associantlieuuncréer tourisme et énergies renouvelables.

• année,Chaque la accueilled’Allyville des classesvertes delors scolairesvoyages lesur renouvelables.énergiesdesthème

• Sainte-Colombe dansL’YonneAménagement de desentiers randonnées desautour parcs etsportallierpour renouvelables.énergies

sportifTourisme

territoiresdeseloppementdévauvariéesmanièresdecontribuerpeuventéoliensparcsLes infrastructures industrielles (pylônesélectriques, antennes relais). desdansnulIlest90% cas trèset faiblepour des%10 venduesmaisons 2 .

• Somme,laDans créationlapermisal’éolien d’un chemin de randonnée autourkmde20 des éoliennes deset d’informationpanneaux lasur biodiversité 1 . dePas dedépréciation l’immobilier

• L’impact de l’éolien lesur prix de l’immobilier est àcomparablecelui d’autres infrastructures industrielles (pylônesélectriques, antennes relais). dansnulIlest90%des cas trèset faiblepour des%10 venduesmaisons 2 .

• Il parjugéétéa deCourlaCassation, proximitéseulelaque des éoliennes ne crée pasun anormalimpact indemnisable.seraitqui filièreladerésilienceLa retoLes m éconobées iquesm La consolid lenl’industriedetionaationaLesCorporatePPA

Ce françaisfairesavoirs’exprime lanotammentpar présenc de édes412units européennes de productio n d’équipement d’éoliennes ainsimer,en que dl’usinee plateformes des Stàl’AtlantiquedeChantiersNazaire. détientFranceLa 1/3des Européennescapacités en ce palesturbines,lesconcernequi et électriquessous-stations entreprisesCertaines présentes leadersdesterritoirelesursont mondiaux ladans fabrication de composantscomme exemple Nexans pour câbles.les La consolid a nl’industriedetion tion lea decroîtéoliennel’énergie il2019,en représentait lliardsMi85, plusfoisdeuxsoit,qu’en 22013

La consolid a nl’industriedetion a tion lea CorporLesatePPA

nationalterritoirelesurl’industrieConsolider

La éoliennefilière est créatrice de nombreux emplois locaux etnondélocalisable lienesn avec la créatio d’entreprisens spécialisée ladanss d’éoliennespiècesdefabrication

Aujourd’hui, l’offs h ore p ort riepn ci lepament croisscette an ce des emplois Celle-ci. est duenotamment énormesauxinvestissements dans offshoreéoliennel’industrie: les2021en Energieslesdansinvestissements plusàs’élevaientRenouvelablesMarines de2,5 illiardsM1 .emploisLes àliés l’ géinnierieet à la co strnu ction so tnen fort e croissance )(+15%en2021 . Cette dynamique ainsimajeure que le développement de annoncél’offshore depermet prédireque poidsle ens’accroîtredecontinuervaéoliennel’industriede France. degrandeUnepartie généréel’activité lepar secteur de l’éolien se directementfait sur place permetet donc la cré a tio dn’emp lois n o dnéloc lisa ab lesen régions deet longue durée .

energiesdela:Sources me mbeBloor.eu,rgNEFfilièreladerésilienceLa retoLesm éconobées m iques

L’essor de l’éolien laentraine création d’entreprises spécialisées et innovantes . C’estpar exemple le d’Aventcas Lidar spécialiséeTechnology, ladans fabrication de (ex.technologiquescomposantsméthod e lipar dars) dulapourmesure vent.

Un Corporate PPA (Power Agreement)Purchase estun d’électricitéd’achatdirectcontratrenouvelable entreun producteur et consommateur.un

Le prix de l’électricité duissu contrat est àfixél’avance . Il êtreainsipeut décorrélé des prix du marché et dépend la dutempsduplupart coût de production.

Les corporate PPA avoirpeuvent une durée 253entreetans pluslemaissont souvent des longcontrats terme dans casle de développement de ans)20et10(entreactifsnouveaux 1 .

premiersLesCorporatePPAont contractésétéauxEtats-Unis,avant de Scandinavess’étendreauxpays dresteetau l’Ee urope .

France,En lepremier Corporate PPA a signéété l’entreprise2019marsenentre Métro leet éoliefournisseur100%nE urowatt .

Le contrat de 3ans, àeffectif departir2021est àattaché un situééolienparc en Eure-et-Loir, leet estconcernévolume entre GWh3023et 2 . deDepuis, nombreux CorporatePPAont été misen place: peutonpar celuiexempleciter laentre SNCF Voltaliaet, ensigné 2019 unepour durée de 25ans etpourune capacité de près de 150MW . pluslesdesl’unC’est10PPA d’Europe.importants Aujourd’hui,cescontrats se démocratisent deplusplusdeetenpetites structures (industriels, société de )service… tournentse PPAcorporatelesvers 3 .HistoriquefilièreladerésilienceLa retoLesm éconobées m iquesL a consolid lenl’industriedetionaationa

:Sources Capge1m Invent,ini 2 preunsignentMetroetAgregioEurowatt,

a consolid lenl’industriedetionaationa

PP actifsdessurlevierfaisantA

corporatedestructuresplusieursexisteIl

»)Brownfield(«existantssoit»)Greenfield(«nouveauxsoit

PPA élecélec

Virtuels

Le consommateur s’engage auprès d’un fourniràd’énergieproducteurverte parrémunérationdecomplémentun rapportau prix de marché. Il n’y pasa denotionde physique.livraison

ProducteurConsommateur Fournisseur

PPA élecélec

site”“horsPhysique chèteLeconsommateura l’électricité au producteur etse livrerfait sonpar fournisseur (quifournitéventuellement un d’électricité).complément

élec PPAProducteurConsommateur

ProducteurConsommateur Marché l’éleedcFlux financier filièreladerésilienceLa retoLesm éconobées m iquesL

site”“surPhysique delivréeestL’électricité physiqueetdirectefaçon consommateur.lechez

PPALes peuvent deêtre deux natures différentes: ils peuvent être désignéscomme « Greenfield » ontetpour créationlaobjet de parcs(nouveauxactifsnouveauxéoliens ou solaires), ou « Brownfield » et mobi deslisent déjàactifsexistants duortants, mécanisme d’achatd’obligation. lesDans àannéesvenir, la éoliennefilière despotentiellementaura àactifs lesurmettre marché desPPA

« Brownfield » En. 2021, aucun PPA éolienGreenfield n’a encore signéété .

filièreladerésilienceLa retoLesm éconobées m iquesL a consolid lenl’industriedetionaationa

PCorporateLesP entrepriseslespouravantagesnombreuxdeoffrentA

l’électricitédeprixduVariation MWh)/(Francene€ 2

durabledémarcheunedanss’inscriresouhaitant

unàSouscrire plusieursaCorporatePPA pouravantages une :structure

• Celapermet d’avoirl’acheteurà lade visibilité sessur coûtsfuturs en desvolatilitéladevuauélectricité,cequi, prix du marché est anticiper.àcomplexetrèsdonnéeune

• àSouscrire un corporate PPA, c’est s’engager pour eun énergie propre et àrenouvelablelong terme quice peut démarcheunedanss’inscrireRSE 1 .

Complémentarité

plusieurssignententreprisesCertainesCorporatePPA certains: d’origined’autressolaired’origineet effeéolienne.En t d’électricitédeuxcessources sont complémentaires car le profil de production dejournalier l’éolien est homogène alors celuique de l’énergie solaireesten exclusivementcloche, la journée. ’autrDepart, l’énergie solaireest produitemajoritairementen été alors deuxlesque detiers produitssontéoliennel’énergie en hiv 3er . titreA d’exemple,FnacDarty a signé en février Corporate2022unPPA Valecoavec portantsurun d’énergiparc e olaire,s quice complétervient premierun contrat de d’électricitévente d’origine 4éolienne.

:Sources Capge1m Invent,ini 2 baseloadPrix, Epex Spot 3 Développe m FEEéoliens,PPACorporatedesent 4FnacDa r ValecoavecPPAsecondunsignety , Tecsol 27/02/202,2

etEtudes Développement deFabrication composants

desévolutionetRépartition valeudechaînelasurETPr

etIngénierie constructionetExploitation Maintenance

ETP50025 àl’éoliendans fi 2021n 12,8% desd’augmentation 202enemplois1

Comme 2020en, l’éolien meren booste la croissanc e des emplois lade filière française . La montée en puissance des chantiers des parcs deSaint Nazaire, F écamp SaintetexpliqueBrieuc largement cett te endance. constatéecroissanceAvec deplusde20 % l’, éolien en mer emplois6environreprésente300 12021en C’. esten Normandie lesdanset Pays ladeLoire que deloiselesmp enl’éolien mer fortement.développentse -clChiffres és La dyn am l’edeique ploimLa for ma ldeénergiesLestion

E 2021,n les emplois lade continuéfilièreont de croîtr e à rythmeun important puisque le taux de croissanc e s’a pproche de13 %, avec emploidetotalun25500s directs et décembre31auFranceenindirects2021.

La for ma ldeénergiesLestion ldetionL’eramanimaa

Les implantéséoliensacteurs en Francecouvrent l’ense mb ladedeslesegments chaîne de valeur, sur lesquels emploiless éoliens :répartissontsegments4surrépartieactivitéUne

totaaurapportpar% l 2020enloisedesmp

Ex. : d’études,bureaux demesures vent, mesures bureauxtechniques,géotechniques,expertises de financeursdéveloppeurs,contrôle, %33 deFabrication composants

Ex. : pièces de mécaniques,piècesfonderie, pales, bridesnacelles,mâts, et couronnes d’orientation, freins, électriqueséquipements pour éoliennes et réseau électrique %22

:Ex. électriquegéniecivil,génielogistique,assemblage, parc et réseauraccordementmontage,réseau, %28

:Ex. électriquegéniecivil,génielogistique,assemblage, parc et réseauraccordementmontage,réseau, %17 és-clChiffres l’edeiquedynLaamm ploi

énerlesdansd’emploicréatricepluslaestéoliennefilièreLagies bac+5àbacduvariésprofilsdesrechercheetrenouvelables

La éoliennefilièreFrançaise se fortementdéveloppe et recrute annéechaque plusieurs centaines de personnes . De nombreux ty depes profil sont recherchés. Les formations propres l’éolienà sont àprésentes lestous niveaux, du professionnelbac à l’écol e d’ingénieursenpassantparles profils généralistes . Travaill domaineledanser éoliencomporte de nombreu x avantages : les décentralisésemploissont et répartis seinau desterritoiresen fonction du développement de l’éolien ladans région. desCesont stables,emplois (majoritairementen CDI) te tralaànécessaires nsition nombreusedeayilnfin,énergétique.E s opportunités de carrières ceque soit à l’internationalouen faisa lpasserellesdesntentrees onshoreparcs et offshore.

ldeénergiesLes ldetionL’eramanimaa obtenant le certificat de technicien de maintenance des systèmes éoliens ou certificatlebienBZEE d’aptitude hauteurentravailau

La for ma tion

La dyn am l’edeique ploim

enprésentescertifiantesinternationalesformationsDeux Fr ance BZEECertificat « deicienTechn ma intenanc dese »éolienssystèmes

• Formations complémentaires en techniques de maintenance des éoliennes et dedesmesures sécurit é

• oucontinueformationEn deapprentissageen durée entre 6 à 9 moi s

• 4 de centresces de formation proposent également GWOdumodulesdes

• dePlus320 formésélèves et certifiésBZEE 2016enen France, obtenant le certificat de technicien de maintenance des éolienssystèmes ou certificatlebienBZEE d’aptitude hauteurentravailau clésModules : mécaniqueéolienne,technologieoffshore,opération et opérations…desgestionturbine,ladeélectroniqueés-clChiffres

Certifica t« Basic SafetyTraining»

• sécuritélasurfocaliséeFormation

• modules5 jours)7(survaliderà

• aujourd’huiGlobalement 00025personnesen Europe sont certifiées 3pour modules5à duGWO

• Depuis décembre le2015 intègrecertificatBZEE dumodulesdesGWO, notamment deinterventionsdessécuritélasurmaintenance. clésModules : premiers secours, manuelle,manutention sensibilisation hauteur,entravailincendies,auxsurvieenmermodules5à duGWO

ldeénergiesLes

–Formation

La for ma tion

La dyn am l’edeique ploim

dLe év l’deleoppement é lioens’ins c dritansun co dtexten ’évol u tio n tec hn ologi equ det’ évol u tion des mpétencesco .

RPourT E l-êtet,peutrepusg é n é llarementpouresa c deteurs èfilila re é l ec rit qu e, ce la c onduitenparti c liuer à:

• Développer des d’automatismenouvellessolutions deet flexibilité llitesse,neementnum é ri qu rleilpourse,poter é daesue iamn è ûserreena b osr b letan c aar c t è deiierntermttent éces ienrges

• Prépareret formernos salariés au x a c it v it é lis ée daus év deleoppement ces t ech lnoogies,enint é latargng é n é dliarsationu b deiosen cc omp é ten ces num é ri qu se lLesempoisentension,tr è sr eche r ché liietsmp qu dtanes c omp é ten ces nou v ddllees,sont’ores-eté j à dient éifi deiesausnR TE.

• Se rapprocher du académiquemonde ttepourmreen ava latn va dleuresm é liiters é s à latransition é enrg é it qu ete c riton bu er àài l’ év dloutiones c omp é ten ces d év leopp ée ldldsansesip ôm tse ech in qu detse’ing é ineu r. Pour c onduire ces a c itons,RT E ’sappuiesurson c sampu, b itaps é CampusTrans f iso,tu é ladansm é lltropoe y iaonnse, qui r é un fit taormeurs etsp éc ddudomledliiastesansainetransport’ é l ec rit c i té. Pourse f eteormrsepr é iri7000eaprr,stagaesparan éb n fiéc ladeient rp é esn c leseurmêmelieudesr é lip qu l’deseense mb lnduill’deleoutistriee x (istantposte é l ec rit qu lie,gne h ittaueenson, équ ipementsHTet BT ) ldetespate f ldedeseormtestetsimuation qui rp éfi ntergu fle ddutuurtransport’ é l ec rit c i té. ldAu-e à de ces a c ddditons’entreprise,es é amr che lspus c llo ec it v dsees év leoppen t. d’Cestans cce tone xt e que les ce dtnre fe iatormon deRT E det’ E denisr échflé issent à ddespistes’a c itons c eommun s. és-clChiffres

RT E iagt donc ddanse ux dir ec itons c lomp é irtaemnes :

• Former présentssalariéslesdansl’entreprise au x nou v ae ux m é itersou év deloutions c omp é ten ce s

La for ma tion ldeénergiesLes ldetionL’eramanimaa

–

La dyn am l’edeique ploim

réseauledansIntégration

Pour àfacefaire une d’environforte,d’activitécroissance10%en dans2021,etune perspective de continuecroissance lrpoues années Enedisàvenir, unea forteambition en matière de recrutement: 2002 recrutéscollaborateursseront 2022en, dont des0001sur postes /CDICDDenet1200en alternance Enedis,Chez.30% des recrutement l’altedissusCDIsont ernance.recrutementdeforteitionambuneaEnedisélectrique,FrancenouvellelaconstruirePour défisgrands3Lesd’Enedis, de borateurscollasesact :futursdesuelset

• Défitechnique: Transformer grandplusle d’Europeréseau enpour connectéréseauunfaire et pilotable. missionSa garantir: la qualité laet sécurité du réseau de d’électricitédistribution lasur durée, lespour Français. Les pourrecherchésprofils électrotechnicien(ne)s,:missioncette +2/3duCAPauBAC

• Défitechnologique : Enedis leest publicservice ladetransition écologique au service des clients. missionSa protéger: les données demillionsde37 technologies.dernièresclients,grâceaux Les recherchésprofils pour missioncette: ing expert(e)cybersécurité,eningénieur(e) des électriques,systèmes etBAC+5 d’ingénieurécoles

• écologiqueDéfi : raccorderaEnedis par exemple demillion1 d’icirenouvelablesd’énergiesproducteurs2030. missionSa

: toutmettreen œuvre pour concrètementréduire les émissions deCO2et àparticiper la carbone.neutralité Lesprorecherchésfils pour cette mission chef(fe)schargé(e)s:d’affairesraccordement, de duraccordement,projet BAC+2/5 :recrutementdul’honneuràfemmesLes Pour Enedis, la diversité des profils, des parcours laet mixité lesdans équipes sont sources de créativité et collaborateursdes24,65%représentaientfemmesles2021,Enmutuels.d’enrichissements de estféminisationLal’entreprise. demajeurenjeuun nécessitequil’entreprise un travail de écolesavecfond, pourinstitutions,et femmesjeunesetfilleslesque soient dèssensibilisées pluslejeune métiersâgeaux de l’électrotechnique laaugmenterpour d'étudiantesproportion lesdanstoutes filières, eten particulier les techniques,filières les d'ingénieursécoles duet numérique. lesattirerPour femmes lesdans travailleEnedistechniques,métiers aussi combattreà les préjugés lessur leadershiplevaloriseràettechniquesmétiers del’intérieuràféminin,au etl’entreprise l’extérieur.à és-clChiffres

Les ETPsont danshausseen toutes les régions et, particulieren en Normand ie leoù d’ETPnombre plusa doublé,que passant de1090emploisen2020 à deplus emplois0022en2021 àdûestCela l’imp d’industrieslantation ladansmajeures région (l’usinedepales CherbourgàRenewableGEEnergy et celle de nacelles depalesetSiemensGamesaau Havre), aussimaisau développe desment offshoreparcs (parc de notamment).Fécamp duL’augmentation d’ETPnombre partiegrandeesten àdue del’essor posél'éolien et nouveauxaux appels pourd’offres flottantl’éolien .ldeénergiesLesamer

Les 5916 ETP des EMR sont répartis dessur (ouvrier,variéesfonctions fonctioningénieur,technicien, etsupport commerciales).fonction Un des enjeux dumajeur secteur leest recrutement de personnes qualifiées dpermettrepoure développer la filière. Les formations sont donc laressentiellespou pérennité du secteur. Aujourd’hui, 71 formations lienen avec les EMR sont Onrecensés.ytrouve 9notammentmasters, li4cences 3etDUT étaientformationsces2021,En. parsuivies étudiants4541 . Avec del’installation industriesgrandes l’rnotammentpou offéolienshore, nole mbre dansd’emploi secteurle des EMR en cesse d’augmenter, quice en fait un particulièremendomaine t attractif personneslespour en f ormation

La dyn am l’edeique ploimLa for tionma ldeénergiesLesamer ldetionL’animaa

leArrivé,Benoît M filièreladel’historiqueCherbourg-en-Cotentin,deaireexpose offshore lesurterritoireainsi que lesmesuresmisesen défilereleverpourplaces secteurdurecrutementde

ledansd’engagements l’éoliededéveloppement n activitésauxconsacrés offshoreindustrielles emplois0002dePrès ladansterritoirelesur éoliennfilière e

portéel’éoliendéveloppementLedesurleterritoire:unedynamiqueparles collectivités Cherbourg-en-Cotentin est aujourd’hui lepremier port énergiesdesmarines renouvelables de France . de’origineL dynamique,cetteprovient lade mobilisation de UrbaineCommunautéla:collectivitéstrois de Cherbourg, Conseille général, et Régionla Basse-Normandie. C’esten àparticipant des Européensrassemblements desautour Energies Marines Renouvelablesque les collectivités renduessontse visibles auprèsd’entreprises développer.seàcherchant parallèle,En les publicsacteurs ont contribués,avec del’appuiPorts Associés,Normands créerà de d’accueilconditionsbonnes et d’implantation lespourentreprises,en prèsconsacrant pourd’€Millionsde100 étendre allongermerlaterre-pleinslessuret quai.le

Le majeurdéfiun:recrutement territoirelepouretentrepriseslespour Les collectivités et travaillentl’Etat plusieursdepuis années, ledans cadre ddu«Gran Chantier» (dispositifconsécutifà la construction de l’EPR de Flamanville),à la préparation de la reconversion salariésdesissusdela nucléairefilière au, service de desl’industrie EMR. leurDe côté, lesentreprises conduisent des campagnes de spécifiquesrecrutement pour, plusEnCotentin.Nordledanssalariéslesattirer de privésetpublicsacteursinitiatives,ces structurent une offre de localeformation, besoinsadaptéeaux des (créationindustriels d’école, de d’excellence,pôle de ...).spécifiques,formations és-clChiffres

La dyn am l’edeique ploimLa for ma ldeénergiestionLes eram L’anima ldetion a filière

La filièr tese animé depares acteur s qualifiédiversifiés, troiesns typesgrands

Syndicats et édérationf s àprofessionnellesqui, dl’instare Fra EolienneEnergience , desegroupentr professionnels de ndustriel’i éolienne:

• FNTP,

Regroupement publicsd’acteurs te privés lespermettant transferts de connaissances tentreous ce as cteurs. Huit actifsclusters doledansmaine l’de éolien ont ecensésréét en Fra nce:

• FNTR,

• ClusterMaritime Français

• UFL,

• Cluster Français,Maritime Gimélec,

• SER… acteurAutress

• EVOLEN,

• EnergiesNormandieOuest Marines

• MarinesEnergiesFrance

• MEDEE

Sept pôles de actifscompétitivité dans :Franceenl’éolien

• Ocean,TechnocampusWest MarineAtlanticEnergy Center

• Neopolia

• Cluster EolienAquitai n

• P ÔLEMER Bretagne Atlantiqu e

• T echnopole oisBrest-Ire

• EMC 2

• DERB I

• PÔLEMERMéditerrané e

• CEMATE RclusterLess d'unitésd'entreprises,Réseau de r echerche deet formation, te publicsd'organismesqui se domaind’unautouregroupentre considéréd’activitécomme porteur d’avenir.

• enerrdiTsécompétitivitdepôlesLesés-clChiffres

• Capenergies

réseauauL’intégration ldeitriseLamaa v riaa durL’éolienbilité ble

Laigneau,Marianne solutionslesprésented’Enedis,DirectoireduPrésidente développequ’Enedis pour massifie r l’intégration des renouvelablesénergies distributionderéseauduseinau(EnR)

Le développement des défiun:renouvelablesEnergiesd’adaptation réseaudu EnedisAujourd’hui, doitse afintransformer de pouvoir intégrerdeplusenplus d’énergies renouvelables, à la variableproduction et décentralisée, duseinau effet,opère.qu’elleréseauEn le subitréseau une grande évolution : il devient bi directionnel développementle(avec des ilEnR), digitalisese et se décentralise .

Déve deloppement postessource s express ladont création jtes ustifiée lepar raccordement de Es Rn Miseen place de flexibilité s locales pour EnRlesintégrer duOptimisation dimensionnemen t des postessources existants pour facilit l’ier ntégration des EnR renouvelabled’énergie 202enréseauauintégrés 1 sourcespostes35 203d’iciconstruits 5d’Enproductiondesites R 202finréseauauraccordés 1 203d’iciréseaulesur 5

Les changements telssont qu’Enedis doit faire des investissements grandede ampleur réaliseEnedis: ainsi milliards4 d’achats anpar . Ces achats se àfont 98% en France et à auprès%50de TPE deet PME . Cette transformation du réseau doncs’inscrit dansune démarche de d’industrialisationcroissance, dete souveraineté .

transformationslesanticiperpourleviersnombreuxdeactiveEnedis 1

Amélioration des process internes pour accélérer délaislesde raccor dement Réalisation d’investissement s dans le réseau (toutenmaitrisantles coûts lespour locales)collectivités Amélioration lade planificatio n du développement des réseaux

ldeitriseLamaa

territoiresdesproviennentquirenouvelablesénergiesendemandesDes

Enedis aun localancrage avec implantations800en France, il y a doncunevraie connaissance des territoires dans spécificité.leur Quel que lesoitterritoire, Enedis a observéque deslesattentes collectivités lessontmêmes, qu’importe lataille,la localisation laou Ellespolitique.couleur ontune volonté de produire l’énergie localement et d’énergieslad’augmenterpart renouvelables dans leur électriquemix touten lemaitrisantprix lepour consommateur final.

Aujourd’hui desplupartla contrats de concession entre Enedis leset localescollectivités desont conventions de écologiqutransition e dans lesquelles sont planifiés dul’implantation renouvelable leet développement de électrique.mobilitéla Ce observequ’onc’estque deslesattentes lesterritoiressontmêmes : plus d’énergies renouvelables, deplus localeproduction etune d’énergie.facturelademaitrise LaigneauMarianne réseauauL’intégration

PiechaczykXavier , , intégrationbonne de l’éolien au contexteundansélectriqueréseau merenl’éoliendemajeurdéveloppementde sécuritéàl’éolienvariabilité,Malgrésacontribuelad’approvisionnementdelaFrance

Le installééolienparc tailleatteintaune significative permettant l’éolienà lad’être 3 èmesource de d’électricitéproduction en France. La contributionstatistiquemoyenne de d’approvisionnementsécuritélaàl’éolien lesdurantpendantimportante,estsurtout pointes hivernales. La pénétrationforte de l’éolien (maisaussidemaindu photovoltaïque), laaugmente variabilité de significative.manière Cela suscite des nouvellesquestions maintenirpour un équilibrecontinu entre production et consommation. Le développement des flexibilités restreindredoitnepasse à seulela question de l’effacement, doitmais embrasser de etc.).hydrogène,(stockage,solutionsdesl’éventailtoutlargemanière

l’éoliendéveloppementfacefaires’adapteRTEpouraudeenmerquidemandeun effort huindustriel,mainet considérablefinancier électriqueconsommationlade parcouverteétéafrançaise 202enl’éolien 1 enéolienneproductionde 203d’icimer 5 merend’éolien 205enservice

Préparer le d’échellchangement e avec l’ense mb dele l’écosystè em lndustriei C àontribuer un aménagement durable des littorauxespaces te maritimes deseinOrganiserau RTE eun maitrise d’ouvrage industrielle dédiée depilotageau ces projets d’infrastructur e réseauauL’intégration ldeitriseLamaa v riaa durL’éolienbilité

1 auxContribuer travaux de planification énergétique dete planification spatialemaritime du Gouvernemen t Parti ciperaux travaux législatifset réglementaires pour simplifier te s écuriser les conditions de développedeetment réalisation dedesprojets maritimeraccordement

Il existe plusieurs possibleschemins pour que la France atteigneson objectif de carboneneutralité en 2050. Celui qui a été retenupasse lapar construction de àd’icinucléairesréacteurs14nouveaux2050. laCependant, générationnouvelle de réacteurs, les EPR 2,nesera pas opérationnelle, au mieux,avant2035. Ilest nécessaire de développer rapidementun socle d’énergies renouvelables, dans lequel l'éolien terrestreaura toute sa place. La renforceElled’accélérateur.rôlelejoueactuelleénergétiquecrise la nécessité desdesortir fossiles.énergies transitionLa portéétait e j -làusque lapar lutte contre le réchauffementclimatique , désor mais égalementc’est une nécessité ddespourraisonse souveraineté . ilAinsi,est impératifque la France simplifie sse procédures pour combler retardsonet accélérer le développemen t des Enfin,renouvelables.énergies essentielilest que le renouvelle desment parcs i nstallés d’augmentepermetter sig nificativement la éolienneproduction en optimisan t l’exploitation demeilleursdesgisements t.ven neutralitlAtteindrea carboné este impossible sansun significatifdéveloppement des énergies renouvelables PiechaczykXavier réseauauL’intégration ldeitriseLamaa v riaa durL’éolienbilité a ble

dul’importancesouligneRTE,dedirectoireduprésidentPiechaczyk,Xavier veniràannéeslesdansl’éoliendedéveloppement

L quainsiterritoiresdeséchelonslestousàprépareseEnRdes’accueile temporelshorizonsdifférentspour

longVision terme prospectivesEtudes

10 an s30 an s

court-termeSuivi an s

réseadudéveloppementduplanificationetprospectiveVisionu

Le développement réseaudude transport lafaitsesur base d’études technicodifférentsàéconomiques,horizons detemps:

Le• Bilan prévisionnel de RTE estune étude de l’évolution de l’équilibre lentrea production laet d’électricitéconsommation. Les Energétiquesfuturs 2050, épublicette l’impactétudientannée, de6 d‘évolutionsscénarios du énergétiquemix.

Le• Sché am décennal de développe réseauduentm (SDDR) établi par RTE estun englobedocumentqui et synthétise les visionscourt -terme, moyen long-termeetterme de l’évolution du publicréseau detransport français.

Le• (TYNDPTen-Year DevelopmentNetwork Plan) planleest décenna del développement du européenréseau , construit en collaboration dseinaue l’ENTSOE.

• Les régionauxSchémas de raccordement énergiesréseauaudes renouvelable s (S 3REnR) permettent d’identifier et d’anticiper les besoins lessur réseaux detransport deet distribution pour accueillir les ambitions de développe entm En R fixéesrégionales lepar préfet de àrégion, un horizon (de10ans voi spager suivantes).

dePlanLe développement réseaude deCodeleintroduitpar l’énergie ledepuis5mars Cleandutransposition2021en PackageEnergy.C'est un documentnouveauqu i présentera les enjeux, les méthodes desgrandeurdeordresleset investissements lsure réseaude distribution àmoyen (terme5 à 10 années),prochaines ainsi que les objetsnouveaux (flexibilités,fortàimpactEnR , électrique)mobilité. Mis à illesjourtous2ans,sera concerté auprès duutilisateursdes réseau, des AutoritésOrganisatrices ldea d'ElectricitéDistribution deet RTE, soumispuis l'approbationà dladeCommissione Régulation de l'Energie, etau Com Systèduité m d’Electricité.PubliqueDistributiondeeréseauauL’intégration ldeitriseLamaa

INCERTDITUE décisionspourEtudes d’investissements décennalSchéma

financésontS3REnRdescréationdeouvrageslesrappel,Pour s quotelademécanismedutraversauproducteurslespar-part.degestionnaireslespardépenséessommesles2021,finA ré- descréationouvragesdesréalisationlapourseaudeperçuessommesdestiersdeuxenvironreprésententnRS3REauprèsdesproducteurs(616quotes-partsdestitreauM€versus M€).409

ldeitriseLamaa ble

réseauauL’intégration

réseau,degestionnaireslesproducteurs,lesentreconstantséchangesDes existantcadreleaméliorerpourDGEClaetCREla plusieursDepuis l’Instanceannées,Nationa dele Suivi et d’Amélioration desS 3REnR ( SNSAI ) regroupant les fédérations de producteurs, les gestionnaires réseaux,deles services lade CRE ladeet DGEC lesdeetpermpartagersur thé m atique s d’actualité aussimais de concrètementcontribuer –au travers de travauxcommuns (propositionet d’anticipationsuivi des études deset procédures plateformeadministratives, de recensement degisement,meilleure localisation ddesgisementsePV )diffus,etc. –l’améliorationà du actueldispositif. problématiquespilotéraccordement,GTUnparlaDGEC,apermisdeposerl’ensembledesactuelles,etdefairedespropositionsambitieuses

Du fait des nomb r déveeux deloppementsr é ddetaues’un y desianmsmer enouve la b lestr è s f dlert,oispositi f a c ltuepourrait fair l’e ob jet d’ évo lutionsstr uc llturees . itiDesproposonsont é t faité l’aseprens emb ladeslepartiesprenanteset DGEC sopoapr é de concen ltreres e ff lrtossuresmesurespermettant :

• d ccé'a l é ldeeterrsimp ifi lerespr océdu deesrra cco demenrt,

• modde ifi leres ob j tifec lmodls,esait és d é' la bo dration, 'a dedaptationour év deiison,r ép duartition fi an ncemen destS 3REnR,

• modde ifi dedesleresmissionsgestionnairesr é aesu, afin de fac deleliiterpartage données lerati ve asu x r é aesu x tttamepe,rn d ' litiopmseresra cco demenrts,

• depr éc liseres cond lditionsanses que delllesesgestionnairesr é laontauespossi b liit é lou ob' dligation 'a tin c iper ce rtaines é udets, tra v au x oupr océdu esr afin d ccé'a l é leerrra cco dedemenrt nouve lles c aap c it é s, d 'a lmodldapteresait és de con dulsutation pub li c lpoures ouv desesragr é aesu pubx li cs ddedetransportouistri bu tion, afin de im eux arti cu dlleres éiff tenrespr océdu eesr x istantes .

ldeitriseLamaa v riaa

Pour ambitionréussircette industrielle, RTE positionnsee comme un aménageur durable des espaces tterrestrese maritimes, quice traduitsenotammentpar : l’• anticipation des besoins de développement du réseau,enmer àcomme terre planificationuneàgrâce, conjointe par l’Etat lade production duet réseau (volumes,localisation et futursdesprévisionnelcalendrier projets) la• miseen œuvre de d’optimisationleviers des infrastructures de raccordement, àconditionnéscette (raccordementplanification plusieursde parcs de àproduction mêmeune plateforme adaptationmer,en destaillelade àparcs la capacité des infrastructures de etc.)standardisation,réseau, une• offre de services de co-usages ssesur plateformes en mer pour créer d’autres deserviceauajoutéesvaleurs collectivitéla un• ladansengagement environnementaleR&D en etmer technologiqu e un• dialogueconstant et l’ensembleouvertavec des maritimespartiesprenantes ladelongtoutau projets.desvie

réseauauL’intégration

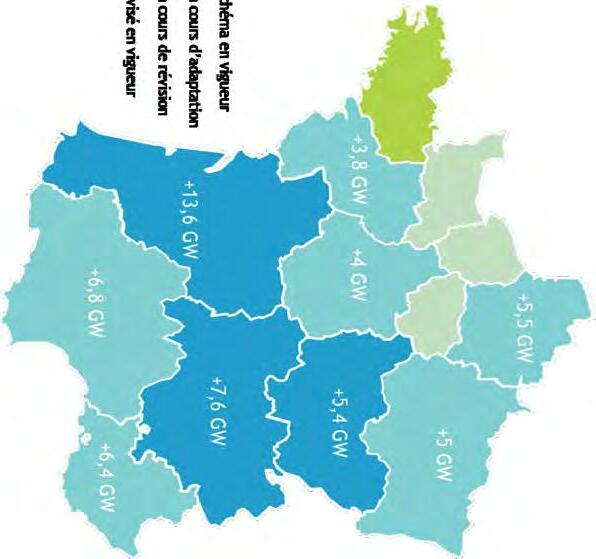

RTE tanten que dugestionnaire réseau detransportest chargé d’acheminer l’ensepour mb desle éoliensparcs meren l’énergie produite réseaujusqu’au optimalegestionuneassurantterrestre, de qualitélaàgrâceterreàénergiedel’intégrationcette du demaillage réseau.son dul’adaptationDepuis enréaliséefrançaislégislatifcadre 2017 2018etpour capitaliser lesur d’expérienceretour des projetspremierset processusleaccélérer de développement de l’éolien mer,en participe,RTE aux côtés de l’Etat, aux débatspublics en amont appelsdes d’offres et à la réalisation matièreétatsdesinitiauxen environnementale, financ lee raccordement et développe la plateforme meren . depluriannuelleprogrammationLa l’énergie a avrilenfixé 2020 l’objectif d’atteindreentre5,2et6,2GW d’éoliencapacitéde meren (poséinstallé et flottant)àl’horizon GW102028et en 2035. L’Etat a annoncé derehaussementle2022en ces àobjectifs, dGW18e capacité installéeen2035et40GWen 2050 . Ces devraientobjectifs êtretraduitsdansla prochain e dontPPE, la publication est prévue im-2024 .

ldeitriseLamaa v riaa durL’éolienbilité a ble

réseauauL’intégration

merenéoliensparcsdesraccordementledansd’échelleChanger

Pour neutralitélaatteindre carbone le2050en, développement énergiesdesfimass renouvelables tes indispensable, et l’éolien meren jouera un rôle trèsi mportan danst ce imx décarbonéélectrique . FuturLerapports énergétiques retient2050un développement GW6222entreet d’éolien laselonmer,en relance de nucléairnouveau nonoue . L’Etat a annoncé 2022en l’objectif dede18GW capacité installéeen2035et40GWen2050, devrquice ladanstraduitêtrea prochainePPE.

Cette signifieambitieusetrajectoire lamultiplierpar6 capacité miseen service (de20352025entreet à3 G18W ) te attribuer 2025entre de2028etautant capacitéque tout l’Etatquece a Enfin,présentjusqu’àréalisé. tenirpour ce s délais demiseen service il2035en, faudra développeurs)(Etat,collectivementparvenirRTE,à délairéduirele globa desl d’environprojets 2ans .

Ces nécessitentdifférentsenjeux:

• une articulationbonne des exercices de planification l’énergiede (PPE) deet l’espace (DSF)maritime , précisan t à la fois les projetésvolumes leurdesprojets, localisation leuret prévisionnelcalendrier de réalisation,cequ permettraitiune optimiséeanticipation du développement denos réseaux aussimaismeren à terre ;

• la standardisation des ouvrages de raccordement lapermettant, massification des àachats,source la fois de réduction des délais de réalisation deaussimais visibilité pour l’ensemble lade chaîne de valeur des EMR;

• le renforcement lade concertation duet portage des projets , afin de correctement les ancrer leutoutesurr durée de vie lesdansterritoires, quice parpasseun optimisééclairage des àassociésenvironnementauxenjeuxce projets,spar l’accompagnement desladetransition filières (dontmaritimesla pêche) aussimaisparune réflexion lessur besoins de développement des infrastructures (ports, industrielles)activités; la• administrativesimplification des projets , comprisy dans l’articulation dedesprojets parcs leurdeets raccordements.

ldeitriseLamaa v riaa durL’éolienbilité a ble

réseauauL’intégration

mèneRTE dans optiquecette 2axes principaux de R&D :

>Les postes meren flottants :

• m)50-60(>profondsmarinsfondsdezonesdessurIntérêt; • opportunitéUne pour : environnementall’impactréduiredu ;raccordement desl’acceptabilitéaméliorerdesmerladeusagersautreset riverains. Des• releveràdéfisavant tout développement industriel systèmes: dynamiquescâbleséquipements,d'ancrage,; >Les câbles trèsdynamiqueshaute tension (225 kV), en capacité etlatérauxmouvements,lesd’accompagnerverticaux, de flottante.l’éoliennef é djaeuour’ h iu à despro f liondeursmit ée dnes,e v iartpassu ffire. l’Dans é udteFuturs é enrg é it qu 2050es,RT E int è lesiiaregn b deiosen disp oser lequ,que soit le scé n ario étralitdeneu bcaro reteennu, d’unep ro p ortio dn ’éolie n flotta tn, av e c des é dlioennesreposantsures fl littoeursre é aus f dliddonmarinparesgnes’an c eagr, c riompse lade%7020treenet ca p acitétotale d ’éolie Feneennmrran ce . Cettet ech lnoogie,en c eeor x p é delrimentae,permettrait ’sa ffr an ch dires c deitonrantespro f l’deodudeondeuretainsiprire é l ec rit c it é dllpusoines ôc te s. ladeIls’agitt ech lnoogieenmer à lpus f dmondeledlittrtopoeneansaujour’ h iu . A écet dgar,et afin d’a cc laeagompnr èfili dledllenduirestrieans év deleoppement ce ttte ech dlnoogie’ av iren, RTE dest ’ores edéjàet n travadesdansgagé u lesleverpourR&Ddex derniers verro su tec hn ologi existaesqunts diietans év deleoppers delllosutionstoujourspusoptimaesra cc dorement .

ldeitriseLamaa v riaa durL’éolienbilité ble

réseauauL’intégration

systèmeunpourtechniquesConditionsrenouvelablesd’énergiespartforteàélectrique

exploitationuneurpoprérequislesidentifieràvisantétudeune:RTE-AIERapport d’EnRpénétrationforteàsystèmed’unsûretéen

Commandée le2019enpar ministère ladeTransition réaliséeétudeEcologique,cette étudieràl’AIEconjointementavecvise la faisabilitétechnique de scénarios demix énergétiques à trèshautesethautespart variablesd’EnR . Lerapport décritquatre conditionsstrictes et cumulativesque les doiventpubliquespolitiques prendreen compte ellessi décident des’orienter vers un forteàélectriquemix proportion :2050l’horizonàrenouvelablesd’énergies

• La compensation lade variabilité des EnR nécessiteraqui des volumes importants de décarbonéspilotablesmoyens tels que le stockage, les moyens lesdepointe, deflexibilitésconsommationetc.

• lademaintienLe fréquence impliqueraqui le développement de nouvelles solutions dèsintégreràtechniques la fabrication des infrastructures de production dèsrenouvelables,d’énergies lors que de hautestrès departs production atteintes.serontinstantanées

• La prévoiràcapacité les réserves lesetmarges lepiloterpour réseau tempsen réel.

La reconfiguration réseaudude transport l'évolutionàs'adapterdevraqui des d'énergieflux et unitésdeslocalisationnouvellelaà de production.

•

Cette étude meten évidence un besoin dedetestset àdéploiement grande échelle solutionsde technologiques. Les défis industriels associés seront àproportionnés lapart horizonàconsidéréerenouvelabled’énergiecet lestousdansmaissupposeront scénarios defeuilleune volontaristeroute lesengageant publicspouvoirs leset acteurs industriels .

Cette publicationmarque une étape importante s’insèrequi dedansunprogramme travail plus élaboreràvisantvaste et comparerà des 2050.encarboneneutralitélaatteindrepourélectriquesystèmedutermelongàtransformationdescénarios

rte-France.cosurdisponibleRTE-AIERapportmldeitriseLamaa v riaa durL’éolienbilité ble

d’uncadreledansprévisionnel,bilandu2050scénarioslesélaboréaRTE inéditeampleurd’uneconcertationdeetd’étudedispositif

lescaractéristiques,lesdécritétudeCette différentsdeclésjalonslesqueainsienjeux électriquessystèmedud’évolutionscénarios aveccompatibles neutralitéladel’atteinte 2050encarbone laimpliqueraCelle–ci. fossilesénergiesdessystématiquebascule notammentdécarbonéesénergieslesvers dans bâtimentdutransports,dessecteurle l’industrie.deet européensscénarioslesaveccohérenceEn mondiaux,et l’électricitédepartla àappeléeesténergétiquemixledans manièredeaugmenter substantielle . défisprincipauxlesFrance,laPour productionlaaccroitreàconsistervont remplaçantentoutdécarbonéed’électricité productiondeparcprogressivementunqui prochainesdescoursauviedefinenarrivera décennies.

L’étudecomparesix scé n arios dedemixp ro du ctio n avec: sansou àconduirenucléaire,nouveaupouvant des scénarios 100 à%EnR l’horizon 20602050ou . Ilssont analysés ladans perspective detrois scénarios de contrastésconsommationconstruits d’unautoure configuration de référence, d’un sobriétéscénario ou explorant les conséquences d’une profonderéindustrialisation. L‘ensemble de évolutionsces ont analyséesété l’anglesous environnementaléconomique,technique, et sociétal. réseauauL’intégration

durL’éolien a ble

ldeitriseLamaa v riaa bilité

réseauauL’intégration

et(transportréseauxdescontraintesdesgestionlapourleviersnouveauxDe renouvelaénergiesdesl’insertionfavoriserpourdistribution)bles

Une flexibilité est une modulation de volontairepuissance deplusieursded’unsiteousites, production doue consommation, halaà ouusse baisse,laà durantune donnée,période enr àéaction nalsigun extérieur pour service.unfournir

RTE et travaillentEnedis plusieursdepuis àannées lamiseen œuv deer flexibilités pour àrépondre l’arrivéemassive énergiesdes renouvelables réseauxlessur d’électricité ecav, plusieurs cas d’usage :

etconceptionladeL’optimisation réseauxdesl’exploitation reporterouéviterPour des investissements lessur réseaux, àalternativecommeou un moyen anticipationenréalimentationde ou incident,unàsuite pourou éviter des travaux.pourcoupures 1 deservicesLes flexibilités sont contractualisés dans appelpard’usagecasce au marché.

3

investissementsdesL’optimisation S3REnRlesdans Pour raccorder plus vite et davantage d’EnR lapourmême quantité de travaux supplémentaireL’énergieréalisés.EnR l’énergieàsupérieuretrèsseraitnettement écrêtée. projetsLes (RTE)NAZA et (Enedis)Reflex cadre.cedanss’inscrivent

2

Les offres de raccordement alternativesavec lim itation de puissance i njectée ,

1

Pour raccorder plus vite et moindreà consommateurouproducteuruncoût qui le suivant)Slide(Cf.souhaite.

Ces flexibilités sontun réduisentcollectiflevierqui les délais et/oules collectifscoûts

lflexibilitésCessontunevier réduisentindividuelqui les délai s et/oules coûts du clientqui en fait demande.la

ptermelongàR&DprojetsdesdansinvestissentopérateursLesour dcroissantesquantitésdesd’intégrercapableréseauunopperdével ’ EnR

:NEDISE deréseauduprenantespartiesdesconsultationla sond’ajusteretd’enrichirpermisaEnedisparmenéedistribution TURPE6dupériodeladeamontenR&DdeprogrammeRTEdeR&Droutedefeuille–R&DCAP

Budgets R& lieDenn cave tlaran sitio éénnergtique:

• :RTE entre6duTurpeM€160lessur90M€ 2024et2021 • :Enedis 227surM€130 2021entreR&DbudgetdeM€ 2024et liPartenarats–esn o u v téaeus:

• Renouvellement lade conventionavec EnergiesFrance Marines d’unMontage•partenariat avec le CEA dessur nouveaux électriquesystèmeducontrôledemoyens

• leavecbiodiversitéladeautourPartenariat Museum d'Histoire Naturelle mènelequelavecRTE projetle (SubmarineSPECIES Power withCablesInteractions surveys)associatedandEnvironment duiP•oursutepartenariata cve Gren bo leINP et

• riPartenaat av e c D atastor m ipourme ux ljausteres rp év odudiisonsepr c itons E lRneteurimpa c ltsure fls u x à d éiff illternesmae s.

RTE a validé defeuille2021ensa R&Droute 2021/2024qui àvise préparer l’évolution systèmedu àélectriqued’ici la neutralité carbone 12050en De voletsnombreux de cette defeuille routeconcernen t l’intégration énergiesdes renouvelables : dimensionnementle duoptimal réseaus’appuyant dessurautomates performants, la stabilité de fonctionnement d’un système largement modifié par l’électronique de inhérentepuissanceauxEnR, les enjeux de prévisionscourt-terme, dedemarges sécurité ou encore de L’ensembleoff-shore.raccordement solutionsdes àrépondant enjeuxces sont examinées angleslessous techniques, économiques et environnementaux. Modalité: les travaux lasur feuille deroute R&D de RTE partagéssont annuellement avec la CRE, l’êtrepourrontet decadreledansaussirégulièrement CPSRla Echéance: anslestous 1 Feuille_de_route_RTE_RD_2021-2024l'i distitnutnter bo le, l’inttanommesurnt E

durL’éolien a ble

Dates• 2017-2019Etudes:Phase: TravauxPhase:2020-2022 2022-2024Expérimentation:Phase

ldeitriseLamaa v riaa bilité

Budget• : 80M€ Lieu• Franceensites3: Partenaires• projdu et :

projetLe RINGO expérimenteràvise de flexibilitésnouvelles lepour électriquesystèmequi seront d’accélérerafinnécessaires latransition énergétique. Ilpropose l’identificationd’expérimenter de trop« pleins d’électricité» d’origine etrenouvelable de stockerles desdans batteries stationnaires pour gérer les d’électricitéflux lesur réseau dedetransport façon automatique. projetLe s’articuleRINGO lapilotes,deautour3sites réalisation de ces sitestrois àconfiéeétant de3groupements différentsconstructeurs différentestechnologiesdeschacunexpérimentant: Vingeanne•en Côte (12d’OrMWet37 MWh) est réalisé par NIDEC 2021.juilleteninauguréétéaIlASI.

• Ventavon MW(10Hautes-Alpeslesdanset MWh)30,2 est parréalisé SolutionsBlue Bolloré),(groupeSCLESFEetEngieSolutions.

• Bellac (10Haute-VienneenMWet30,8 MWh) est réalisé par Saft et Electric.Schneider L’objectif deduprojetest démontrer la faisabilité del’utilisationde batteries taillegrandedepour gérerautomatiquement les congestions dues picsaux de production des renouvelablesénergies et d’acquérir une expertise pilotagedesur Ainsi,batteries.ces dulors àdéploiement grande échelle despar indépendants,investisseursRTE mesureensera d’accueillir, piloter,deet donc demeilleurledetirerparti dispositifsces de flexibilité.

performanclaOptimiser

clésEléments réseauauL’intégration

ldeitriseLamaa v riaa bilité ble

depermetl’hydrogène l’électricitéstocker dansproduiteune haàcanalisationlongue pressionute . La massification laed production de drogènel’hy r enouvelable ded’alimentertperme ltiplemususages : La décarbonation l’industriede convertibledifficilementaux émissions,faiblesàénergies la mobi lit é lelourde, stockage leet réseau dedetransmission gaz atteindrepourtout type d’usagersen E urope . L’hydrogène l’eaudeuniquementdégage utilisondelorssation depermetet réduire les émissions de effeàgaz dansserredet de nombreux domaines .

L’énergie hydrogène d’électricitépartiràproduite, processusunparrenouvelable l’eauded’électrolyse , l’avenir.pouravantagesnombreuxdeprésente plusdeétantterreàélectriquetransmissionderéseauxLes plusen sourcesnouvellesdel’adaptationcontraints, desgénèrentcarbonesbasàourenouvelablesd’électricité enLoinsociété.lapourcoûteuxfortniveauàmisedecoûts capacitélargeàéoliennesfermesdedéveloppementlemer, approchentquitensionhautestationdecoûtsdesimposent d’euros.milliardle enl’électrolysevariable,étantéolienneL’énergie demer

durL’éolien

ldeitriseLamaa v riaa bilité

réseauauL’intégration

des’insertionL éoliennes desseinau deamontenétudiéeestpaysages

parcsdesconstructionla prèsFrance,En de %44 de consomméel’énergie est (pétroleimportée et gaz). Les moyens de production de ressourcesces sont éloignésdonc du quotidien des Français. laOr, énergétiquecriseque nous traversons misaen exergue notre dépendance dans domaine.ce De réussirfait,ce notre écologiquetransition ayanten une certaine autonomie d’avoirimplique la maîtrise denos productionsdecapacités et donc produirede prèsplusaul’électricité des territoires. Les éoliennesdeviennentalors élémentsdes nécessaires et s’insérerdoiventaumieux, desseinau paysages, et désormaisreprésentent des objets aussi quecommuns lignesles d’eau.châteauxlesoutensionhauteà chaquepourréaliséed’impactL’étude projet éolien des’assure l’insertion paysagère du parc.nouveau lesplus,Deprojets peuvent être accompagnés despar etpaysagistes des duconservationdeassociations despatrimoineet espaces 1naturels . deL’insertion l’éolien desseinau paysages laaussipassepar construction de récit des paysages cohérentsavec leterritoireet avec les cela,Pourécologiques.problématiques ilest possible de créer une localel’échelleàdynamique et led’impliquers habitants (par destraversàoulocalreferendum degroupes travail). iffreschQuelques iFranças2

durL’éolien a ble

ldeitriseLamaa v riaa bilité

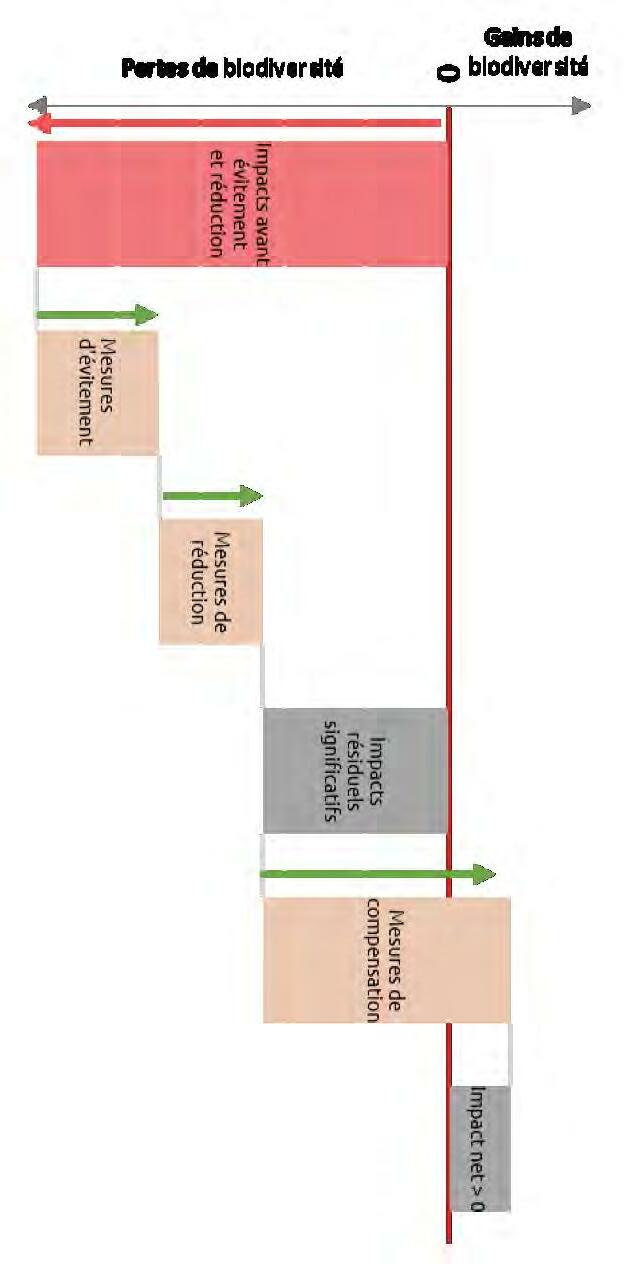

exigearéglementationuneparencadréssontéoliensprojetsLesnte biodiversitélaconcernequiceen

Les éoliennes soumisessont églementationrlaà des Installations Classées l’Environnementpour C’(ICPE). est pourquoi des mesures très strictes l’isur environnetmpac desmental decycleleurdelongautouts’appliquentéoliens,parcsvie. duLors développement d’unprojet éolien, une préenvironnementaled’impactétude estlantation-imp menée durantaumoins1an afin prendredeen compte le cycle de completvie des fonctionespèces.En des différentesrésultats, mesures suivant la méthodologie

« Eviter , Réduire, Compenser » (ERC) sont appliquées. Lesmesures ERC pluslesont complétéessouvent despar mesures d’accompagnement filière.ladeacteurslesparvolontaireetspontanéemanièrederéalisées

A ccompagne r desparERCmesuresles complémentairesmesures

C ompenser pasn’ayantrésiduelsimpactsles compensésniévitésêtrepu

R éduire quiimpactsdesl’étendue évitésêtrepupasn’ont

projetdupotentielsimpactsles del’emplacement,de(choix éoliennes…)desl’orientation

La construction d’un éolienparc tpeune av lieuoir que lesiprojetgarantitune absence dedepertenette biodiversité . nfin,E des environnementauxsuivis sont réalisés delongtoutau afinl’exploitation de lades’assurer conformité deet l’efficacité desmesures ERC, et adapter.lesbesoin,si didustandardiséeApproche:Source nsionnememe coladent mpe écologiquetransitionladeMinistèreécologique,nsation réseauauL’intégration

durL’éolien a ble

ldeitriseLamaa v riaa bilité

France,En lestoutes espèces de chauves-sourisson t protégées . Les éoliensconstructeurs ont donc une particulièrevigilance sur ce dessujetet dmesurese protection des espècespeuvent êtremisesen place pour populationslesconnaîtremieux ou mortalité.leurréduire DÉTRUISENTOFFSHOREÉOLIENNESLES MARINEBIODIVERSITÉLA

Au contraire laSi! phase de chantier peut entraîner un dérangement lestemporaire, structures des socles des poséeséoliennes lesattirent espèces dont l’habitat est composéhabituellement de rochers. Ces espèces, en venant se fixer sur soclecevont leursattirer prédateurs.

Cette combinaison de processus est appelé « effe t récif ». lesplus,De exclusétantpêcheurs des offshore,parcs les éoliensparcs meren deviennent des poumons de biodiversitésous-marine 3 .

lalaSelonLiguepour protection des oiseaux, une éolienne êtrepeut responsable delademort 18à0oiseaux 1anpar . La l’éolienàliéemortalité est biencependant moindre que domestiqueschatsliéecelleauxvitres,aux ou auxencore tension.hauteàlignes Causes chezmortelsd’accidents les oiseaux 2 réseauauL’intégration

biodiversitélaetl’éoliensurreçuesidéeslesDéconstruire 1 oiseaux,desprotectriceLiguebiodiversité,etEoliennes 2 renouvelablel’énergiedeCanadienneAssociation climatOcean?,l’écosystèmesurimpactquelmer,enEoliennes , 20/04/202 0

durL’éolien a ble

ldeitriseLamaa v riaa bilité

réseauauL’intégration

eUn ladefaveurend’accompagnementmesuredeemplex

cendrésbusardsdenichéesdessuivile:biodiversité éoliensparcsLes de chaudl’Arbredel’Enclave, deet mièreCréla (Hauts de-France) sont situés dansun abritantsecteur un noyau depopulatioden busards.

Les opérateurs en charge de parcsces misonten place une emesur d’accompagnement ayant pour but de protéger les nichées de busards effet,En.cesoiseaux ontpour habitude de nicher dessurterres présentequiceagricoles, risun que pour deslorssurvieleur moissons .

Les uivi est effectué assunepar ociation de protection de biodiversitéla: leGroupe Ornithologique et Natura duliste (GON).Nord Les repèrentornithologues denidsles évaluentbusards, lessijeunes busards pourront dus’envoler nid ava lntesmoissonset, n’estcesi pas cas,le mettenten œuv dedesermesures protection. grillageUnest aéplac utour elonnid,dusun carré lede5msur5m, protégeant dumoissonnage .

Les envol.leurjusqu’àsurveilléesensuitesontnichées

Ces actions grandementsont facilitées lepar financement des éoliens,opérateursqui identifient lesindemnisentet agriculteur s occupéesterreslespossédant denidsdespar busards. me dechargéBastianelli,Florentavecné m busardsdenichéesdessuividuresponsableetGONauission

ThomasmyréJé©

durL’éolien a ble

ldeitriseLamaa v riaa bilité

L l’ensemblegère’exploitant du processus de fin de vie du éolienparc etse solsdesétatenremiseladecharge

Les opérations dedegestion fin de vie installationsdes éoliennes sont strictement encadrées lapar loi 1 comprennentet l’ensemble du processus de démontage deet recyclage des déchets des finEncomposants. de vie, doitl’exploitant prendre à sa charge :

Le câblesdesretrait autourmètres10jusqu’à machinesdes

Le desdémontage éoliennes posteduet électriqu e (excavation)retraitLe fondationsdesl’ensemblede, jusqu’à sla emelle*

l’environnedeCode:Source ntme duLors démantèlement du parc, solslessontremisen étatavec dedesterres caractéristiquescomparables enterresaux proximitéàplace de l’installation. Envu des travaux de l’exploitantdémantèlement,provisionne des garanties financières dèsle début du projet

: 00050€ toutespour les éoliennes qui ontune puissance allant jusqu’à 2MWet 00025€ chaquepour supplémentaireWM . Ainsi par exemple, pourun parc de éoliennes4 dede3MW puissance unitaire, mille300sécurisel’exploitant poureuros defraisles démantèlement.

préfetducontraireavis*sauf!utilisationsonaprèsabandonnéétéjamaisn’aFranceenparcaucunAujourd’hui,réseauauL’intégration

Le l’acier,béton, les fibres carbon ontse broyés ou f ondues puisr éintroduit desdans chaine s ndustriellesi .