περιεχόμενα

τ.463/03-04.2023

40 ~ ΦΑΚΕΛΟΣ «ΕΞΑΓΩΓΕΣ»

Ομεγάλος«πρωταγωνιστής»τηςελληνικήςοικονομίας

60 ~ CYBER SECURITY

Οινέεςαπειλέςκαιοιμέθοδοιαντιμετώπισήςτους

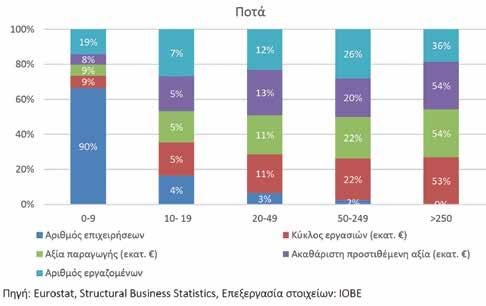

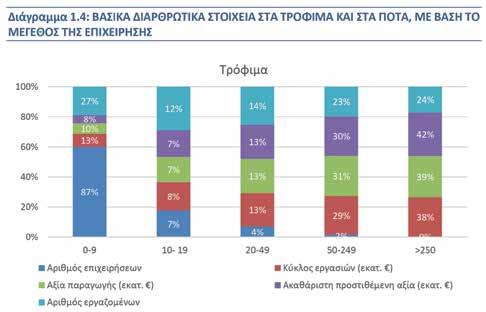

68 ~ ΒΙΟΜΗΧΑΝΙΑ ΤΡΟΦΙΜΩΝ ΚΑΙ ΠΟΤΩΝ Οεθνικός«πρωταθλητής»

02 ~ ΕΝ ΑΡΧΗ: Το«χαρτί»τηςεπενδυτικήςβαθμίδας

78 ~ ΑΝΑΛΥΣΗ VRS: McDonald’s

80 ~ ΔΙΑ ΤΑΥΤΑ: Σημαντικότοδιακύβευμα

ΧΡΗΜΑ

τεύχος Μαρτίου - Απριλίου 2023

ISSN 1105-0470

Κείμενα και φωτογραφίες που αποστέλλονται για

δημοσίευση στο περιοδικό δεν επιστρέφονται και

αποτελούν πνευματική ιδιοκτησία της ethosMEDIA

SA, η οποία έχει νόμιμο δικαίωμα για κάθε είδους

έντυπη ή ηλεκτρονική χρήση τους. Απαγορεύεται

αυστηρά η αναδημοσίευση, η αναπαραγωγή, ολική

ή μερική, φωτογραφιών και ύλης του περιοδικού

και η καθ’ οιονδήποτε τρόπο εκμετάλλευσή τους

χωρίς την έγγραφη άδεια του εκδότη. Η άποψη

των συντακτών δεν είναι απαραίτητα άποψη της

Διεύθυνσης του περιοδικού.

ιδιοκτησία

ΘΕΜΑ ΕΞΩΦΥΛΛΟY «Δύοείναιτακρίσιμαδιακυβεύματατηςεπόμενης τετραετίας:ησυνέχισηκαιαξιοποίησητηςκαλής πορείαςπουακολουθεί,τατελευταίαχρόνια,η ελληνικήοικονομίακαιοεκσυγχρονισμόςτων τμημάτωντουΔημοσίουπουπαραμένουνακόμα αιχμάλωτατουβαθέοςκράτους».

Κωνσταντίνος Ουζούνης CEO, ethosGROUP ouzounis.k@ethosmedia.eu

Χρήστος Κώνστας Διευθυντής Σύνταξης konstas.c@ethosmedia.eu

Κυρέλα Πέτρου

Αρχισυντάκτρια petrou.k@ethosmedia.eu

Συντάκτες

Κ.Μ. Γελαντάλις banks-press@ethosmedia.eu

Γιάννης Λεοντάρης john.leondaris@gmail.com

Κώστας Παπαγρηγόρης kostasp76@gmail.com

Λυσικράτους 64, Καλλιθέα, Τ.Κ. 17674 | T: 210 998 4950 | E: banks-press@ethosmedia.eu Αριθμός ΓΕΜΗ: 00044774007000

Ηλίας Χρυσικός Διευθυντής Πωλήσεων chrysikos.e@ethosmedia.eu

Νίκος Αθανασίου Database Marketing athanasiou.n@ethosmedia.eu

Λωρέττα Μπούρα Υπεύθυνη Συνδρομών boura.l@ethosmedia.eu

Γιούλη Μουτεβελή Διοικητική Υποστήριξη mouteveli.g@ethosmedia.eu

Νατάσσα Λαζαράκου Υπεύθυνη Λογιστηρίου lazarakou.n@ethosmedia.eu

Φωτογραφία Photopress Θ&Α Αναγνωστόπουλοι Shutterstock

Έλενα Χαραλάμπους Δημιουργικό zoegraph@gmx.net

Αμαλία Λούβαρη Επιμέλεια - Διόρθωση louvari.a@ethosmedia.eu

Εκτύπωση-ΒιβλιοδεσίαΣυσκευασία-Ένθεση Pressious Αρβανιτίδης Α.Β.Ε.Ε.

www.ethosmedia.eu | www.ethosevents.eu | www.banks.com.gr | www.insuranceworld.gr | www.virus.com.gr

ΣΥΝΕΝΤΕΥΞΗ ΘόδωροςΣκυλακάκης ΑναπληρωτήςΥπουργόςΟικονομικών «Οιπροκλήσειςτηςνέαςτετραετίας»

ΧΡΗΜΑ 5

ΧΡΗΜΑ www.banks.com.gr ΑναπληρωτήςΥπουργόςΟικονομικών Θόδωρος Σκυλακάκης ΕΠΕΝΔΥΤΙΚΟ ΟΙΚΟΝΟΜΙΚΟ ΠΕΡΙΟΔΙΚΟ τ.463 03-04.2023 6,00 Cyber Security: Οι νέες απειλές και οι μέθοδοι αντιμετώπισής τους Δύο είναι τα κρίσιμα διακυβεύματα της επόμενης τετραετίας: η συνέχιση και αξιοποίηση της καλής πορείας που ακολουθεί, τα τελευταία χρόνια, η ελληνική οικονομία και εκσυγχρονισμός των τμημάτων του Δημοσίου που παραμένουν ακόμα αιχμάλωτα του «βαθέος κράτους». «Οι προκλήσεις της νέας τετραετίας»

Intelligence, not just news. 14

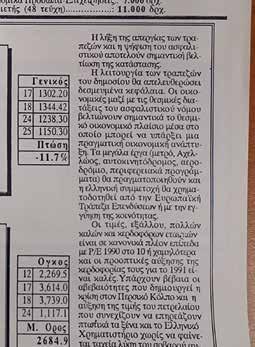

Ιστορική Αναδρομή ΧΡΗΜΑ

Το περιοδικό ΧΡΗΜΑ γεννήθηκε

τον Αύγουστο του 1988, όταν

ο Γενικός Δείκτης του Χρηματιστηρίου Αθηνών δεν ξεπερνούσε

τις 300 μονάδες και το Ακαθάριστο

Εγχώριο Προϊόν ανερχόταν σε 76 δισ. δολάρια.

Από το πρώτο τεύχος, πιστέψαμε

ότι υπήρχε θέση στην αγορά για μια ανεξάρτητη και αδέσμευτη φωνή. Επιστρατεύσαμε εργαλεία χρηματοοικονομικής και τεχνικής ανάλυσης, τα οποία ήταν άγνωστα εκείνη την εποχή, και πρωτοπορήσαμε, καθώς το περιοδικό ΧΡΗΜΑ ήταν το πρώτο στην Ελλάδα που εκδιδόταν με τη μέθοδο του desktop publishing, κάτι που επέτρεψε στη νεοφυή μας επιχείρηση να ανταγωνιστεί τους εκδοτικούς κολοσσούς της εποχής με επιτυχία.

Οι περιβόητες «Προτάσεις Αγοράς», που δημοσιεύαμε κάθε δεκαπενθήμερο, εντόπιζαν τις μετοχές οι οποίες διαπραγματεύονταν κάτω από την πραγματική τους αξία και έθεταν τι-

μές-στόχους για τον επόμενο χρόνο. Η επιτυχία τους ήταν τέτοια που ο «δείκτης ΧΡΗΜΑ» είχε υπερδιπλάσια

απόδοση από τον Γενικό Δείκτη του Χρηματιστηρίου Αθηνών επί πολλά χρόνια!

Με την ευκαιρία της συμπλήρωσης

των 35 ετών από την κυκλοφορία του πρώτου τεύχους, επιχειρούμε μια ιστορική αναδρομή στην πορεία εξέλιξης του περιοδικού. Σε κάθε τεύχος που θα κυκλοφορήσει μέσα στο 2023

θα φιλοξενήσουμε εικόνες από εξώφυλλα, θέματα και συνεντεύξεις που παρουσιάστηκαν στο περιοδικό όλα αυτά τα χρόνια και σηματοδότησαν τη δυναμική και την εντυπωσιακή μεγέθυνση και εξέλιξή του.

Το ΧΡΗΜΑ, ανανεωμένο και σύγχρονο, συνεχίζει να στηρίζει την επιχειρηματικότητα στη χώρα και τις επενδύσεις, συμβάλλοντας στην εκ νέου ανάδειξη του Χρηματιστηρίου

Αθηνών σε ένα εργαλείο χρηματοδότησης των υγιών και δυναμικών ελληνικών επιχειρήσεων.

6 Μάρτιος - Απρίλιος 2023

Το χρονικό μιας

ιστορικής

διαδρομής

1995

(1995-2000)

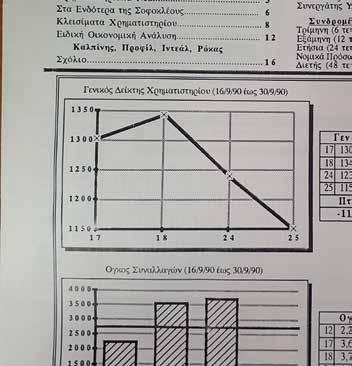

Το ΧΡΗΜΑ έχει πλέον εδραιωθεί στη συνείδηση των αναγνωστών ως επενδυτικός οδηγός. Ένα χρήσιμο εργαλείο, που τους καθοδηγεί στις καθημερινές τους επιλογές στο Χρηματιστήριο Αξιών Αθηνών, που γνωρίζει τότε εποχές μεγάλης ανόδου. Σημαίνουσες προσωπικότητες της εποχής δίνουν το στίγμα τους για την ελληνική οικονομία.

Στο τεύχος 173, που κυκλοφόρησε τον Οκτώβριο του 1995, ο τότε πρόεδρος του ΣΕΒ, Ιάσων Στράτος, επισημαίνει και προειδοποιεί χαρακτηριστικά σε συνέντευξή

του για την πορεία της οικονομίας: «Η υποχώρηση του πληθωρισμού και η μείωση των επιτοκίων αποτελούν ασφαλώς θετικά στοιχεία. Όμως, παρά τις θετικές αυτές εξελίξεις, η ελληνική οικονομία εξακολουθεί να κατατρέχεται από τα μεγάλα διαρθρωτικά προβλήματα, τα οποία αν δεν αντιμετωπισθούν αποφασιστικά, οι προοπτικές παραμένουν αβέβαιες. Αναφέρομαι στο δημόσιο χρέος, το οποίο συνεχίζει να διογκώνεται, στο δημόσιο τομέα, ο οποίος εξακολουθεί να χαρακτηρίζεται από το μεγάλο μέγεθός του και τις δυσκαμψίες, ενώ προς το παρόν δεν φαίνεται να έχουν γίνει ουσιαστικά βήματα

για να τεθεί υπό έλεγχο η παραπέρα αύξησή του και να αρχίσει επιτέλους η μείωση του δημόσιου τομέα. Τέλος, στο ζήτημα των διαρθρωτικών αλλαγών έχουν γίνει πολύ λίγα, καθώς ακόμα και οι ιδιωτικοποιήσεις που είχαν προγραμματισθεί δεν προχωρούν. Συνεπώς, για να εκμεταλλευθούμε την ανάσα που δίνει στην ελληνική οικονομία η μείωση του πληθωρισμού και των επιτοκίων, θα πρέπει να προχωρήσει με ακόμα ταχύτερα βήματα η δημοσιονομική εξυγίανση και να υλοποιηθούν οι διαρθρωτικές αλλαγές που έχει ανάγκη η ελληνική οικονομία. Αν δεν υπάρξει πρόοδος στους δύο αυτούς κρίσιμους τομείς, δεν θα πρέπει να προσδοκάται ουσιαστική και αυτοπροωθούμενη άνοδος της ελληνικής οικονομίας στο μέλλον». Στο τεύχος 175 ξεχωρίζει η συνέντευξη του Δημήτρη Δασκαλόπουλου, τότε διευθύνοντος συμβούλου της Δέλτα, ενώ δημοσιεύεται πληθώρα αναλύσεων για μετοχές και προοπτικές εισηγμένων εταιρειών. Ενδεικτικά, αναφέρουμε: Ελβιεμέκ, Κούμπας, Μουριάδης, Σαράντης, Νηρέας. Επίσης, περιλαμβάνεται ανάλυση για τις προοπτικές της κυπριακής οικονομίας και του ΧΑΚ.

ΧΡΗΜΑ 7

Β’ ΜΕΡΟΣ ΑΦΙΕΡΩΜΑΤΟΣ

Ιστορική Αναδρομή ΧΡΗΜΑ

Ένα απαραίτητο επενδυτικό εργαλείο

1996

Για όσους ξέρουν να διαβάζουν

πίσω από τις λέξεις…

Στο τεύχος 191 του 1996, το περιοδικό γιορτάζει τα 8 χρόνια κυκλοφορίας του με ένα μεγάλο αφιέρωμα στις προβλέψεις κερδών των εισηγμένων εταιρειών στο Χρηματιστήριο Αθηνών. Συνεχίζεται η παροχή ευρείας πληροφόρησης για τα τεκταινόμενα στις ευρωπαϊκές και διεθνείς οικονομίες και χρηματιστιστήρια, μέσα από τη συνεργασία με το Euromoney, με το συγκεκριμένο τεύχος να φιλοξενεί θέμα για τις μεταρρυθμίσεις στη γερμανική οικονομία.

Η βαρύτητα στα τεύχη της χρονιάς πέφτει στις παρουσιάσεις των εταιρειών και στις αναλύσεις των μετοχών τους. Χαρακτηριστική είναι η παρουσίαση της Lavipharm, με τίτλο «Δημιουργία νέων συνεργασιών και επέκταση στο εξωτερικό». Παραθέτουμε απόσπασμα: «Οι προβλέψεις για το 1996 είναι ιδιαίτερα αισιόδοξες, αφού ο κύκλος εργασιών του ομίλου αναμένεται να αγγίξει τα 40 δισ. δρχ., αυξημένος κατά 35%. Η αισιοδοξία αυτή στηρίζεται στους ακόλουθους παράγοντες:

στα αναπτυσόμενα από την εταιρεία προϊόντα διαδερμικής τεχνολογίας, καθώς και της τεχνολογίας τής από του στόματος ελεγχόμενης αποδέσμευσης, στα πλεονεκτήματα που προσφέρει στην ελληνική αγορά, λόγω της συνεργασίας της με μεγάλες πολυεθνικές, στον σχεδιασμό νέων προϊόντων και υπηρεσιών, στη γεωγραφική της εξάπλωση στις αγορές της Νοτιοανατολικής Ευρώπης και των κρατών-μελών της Κοινοπολιτείας».

Στο τεύχος 202 –το τελευταίο της χρονιάς–φιλοξενείται χρηματιστηριακός απολογισμός και συνέντευξη του προέδρου του ΧΑΑ, Εμμανουήλ Ξανθάκη. Χαρακτηριστικός είναι ο τίτλος του εξωφύλλου: «Χ.Α.Α.: Περίπου… με το σφυγμό ενός νεκρού!».

Περιλαμβάνονται ακόμη αναλύσεις και αποφάσεις γενικών συνελεύσεων των εταιρειών Alcatel, Νηρέας, Ridenco, Singular, Τράπεζα Εργασίας.

8 Μάρτιος - Απρίλιος 2023

Το 1997 (τεύχος Ιανουαρίου, αρ. 203) ξε κινάει με προτάσεις για αγορές μετοχών και με κεντρικά θέματα τη μεγάλη αύξηση στην προσφορά μετοχών το 1997, τα άλυτα ζητήματα στρατηγικής στην Ευρωπαϊκή Κεντρική Τράπεζα και τους παράγοντες που θα επηρεάσουν την πορεία του NYSE. Στο τεύχος 216 δημοσιεύεται ανασκόπηση της ελληνικής οικονομίας για το διάστημα 1991-1996, όπως και αφιερώματα στις ΑΕΔΑΚ και την Παράλληλη Αγορά.

Στο τεύχος 218, το ΧΡΗΜΑ αποτυπώνει την εικόνα στο ΧΑΑ μετά από την ανάληψη της διοργάνωσης των Ολυμπιακών Αγώνων, φιλοξενώντας, παράλληλα, αφιερώματα για τις ξένες τράπεζες, τα αμοιβαία κεφάλαια, ενώ δημοσιεύεται ειδικό θέμα για τις αυξήσεις μετοχικού κεφαλαίου των εταιρειών Γκάλης, Folli Follie, Altec, Chipita, Inform Λύκος. Στο τεύχος 219 δημοσιεύεται συνέντευξη του προέδρου της Fanco, κ. Κ. Μπιτζάνη, και μεγάλα αφιερώματα στους κλάδους της κλωστοϋφαντουργίας και των ιχθυοκαλλιεργειών, που βρίσκονται σε άνθηση. Επίσης, θέμα για τις μετοχές των κατασκευαστικών εταιρειών και παρουσιάσεις των εταιρειών Alco Hellas, Δέλτα και Εργάς.

Στο τεύχος 220, το κεντρικό θέμα, με τίτλο «Χ.Α.Α.: Άντληση κεφαλαίων ρεκόρ το 1997», αποτυπώνει την «κοσμογονία» που συντελείται στο χρηματιστήριο. Εμπερικλείεται επίσης αφιέρωμα για τον κλάδο του leasing, ανάλυση της κεφαλαιαγοράς της Πορτογαλίας και παρουσιάσεις των εταιρειών Seafarm Ionian, Μαΐλλης, Αλουμίνιον της Ελλάδος.

ΧΡΗΜΑ 9 Ιστορική Αναδρομή ΧΡΗΜΑ

Εδώ χτυπά… η καρδιά του ΧΑΑ! 1997

1998

Χαρτογραφώντας το τοπίο της

ελληνικής οικονομίας

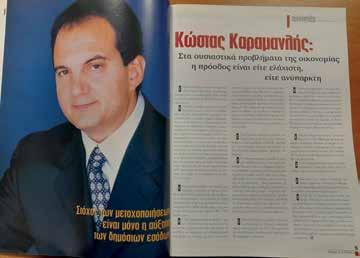

Στο πρώτο τεύχος του έτους (αρ. 226) το

ΧΡΗΜΑ δίνει τις προτάσεις του για αγορές μετοχών, ενώ δημοσιεύει έναν επενδυτικό οδηγό για hedge funds. Παράλληλα, «εγκαινιάζονται» συνεντεύξεις πολιτικών προσώπων. Σε αυτό το τεύχος φιλοξενείται

συνέντευξη του Γιάννου Παπαντωνίου, με τίτλο «Θα ξεπεράσουμε αυτή και οποιαδήποτε άλλη κρίση».

Στο επόμενο τεύχος (αρ. 227) δημοσιεύεται

συνέντευξη του Κώστα Καραμανλή, με τίτλο «Στόχος των μετοχοποιήσεων είναι μόνο η

αύξηση των δημοσίων εσόδων». Παραθέτουμε απόσπασμα της συγκεκριμένης συ -

νέντευξης για τις αποκρατικοποιήσεις, που

αποτέλεσαν φλέγον θέμα της εποχής και

πεδίο ισχυρής αντιπαράθεσης: «Οι αποκρατικοποιήσεις μπορούν να πραγματοποιηθούν

σε όλους τους τομείς όπου υπάρχει ιδιωτικό επενδυτικό ενδιαφέρον, δυνατότητες μεταφοράς τεχνολογίας και ανταγωνισμός από

τις υπόλοιπες χώρες της ΕΕ, όπως στους τομείς παραγωγής ηλεκτρικού ρεύματος, τις τηλεπικοινωνίες και τις αεροπορικές-οδικές συγκοινωνίες. Σε άλλους κλάδους, όπως οι τράπεζες, τα ναυπηγεία, ο τουρισμός, όπου δεν υπάρχουν στοιχεία φυσικού μονοπωλίου, οι αποκρατικοποιήσεις θα προωθηθούν σε βάθος. Στόχος δεν είναι μόνο η μεταβολή

του ιδιοκτησιακού καθεστώτος. Στόχος είναι η ενίσχυση του ανταγωνισμού, η οικονομική ανάπτυξη, η βελτίωση της ποιότητας των σχετικών υπηρεσιών». Στο ίδιο τεύχος δημοσιεύεται συνέντευξη με τον πρόεδρο του ομίλου

Αλουμίνιο Αττικής, Απόστολο Αλλαμανή.

Στο τεύχος 230 δημοσιεύεται αναλυτικό θέμα για το κύμα εξαγορών, συγχωνεύσεων και συνεργασιών που κυριαρχεί στο ΧΑΑ. Όπως χαρακτηριστικά αναφέρεται: «Όσοι προσπαθούν να αξιολογήσουν την τιμή μιας μετοχής με βάση κυρίως τα προβλεπόμενα κέρδη της, τότε κατά την τρέχουσα χρήση σε πολλές περιπτώσεις θα πρέπει να έχουν μετανιώσει. Οι μαζικές εξαγορές, συγχωνεύσεις και συνεργασίες που δημοσιεύονται (ή διαδίδονται) αλλάζουν σημαντικά την εικόνα μιας εισηγμένης εταιρείας, άρα αλλάζουν και την αποτίμηση της πραγματικής της αξίας. Κάτω από αυτές τις μεταβολές, που έχουν πάρει μαζικό χαρακτήρα, οι επενδυτές θα πρέπει να παραδεχτούν ότι μετοχές που μέχρι πρότινος έκριναν ότι θα πρέπει να διαπραγματεύονται με δείκτη Ρ/Ε π.χ. 10, τώρα δικαιολογείται ένα Ρ/Ε αρκετά υψηλότερο».

10 Μάρτιος - Απρίλιος 2023

1999

Σταθερή πορεία σε μια…

τρικυμία ανακατατάξεων

Στο πρώτο τεύχος της χρονιάς (αρ. 238) δημοσιεύονται παραδοσιακά, πλέον, προτάσεις για αγορές μετοχών, ενώ φιλοξενείται μια άκρως ενδιαφέρουσα συνέντευξη του Ελευθέριου Μουζάκη (Ελ. Δ. Μουζάκης ΑΕ), ο οποίος, μεταξύ άλλων, μιλά για τα μέτρα προστασίας που ζητούν κάποιες επιχειρήσεις από την πλευρά της Πολιτείας. Όπως αναφέρει: «Με τα κλάματα και τη ζητιανιά δεν λύνονται τα προβλήματα και αυτό έχει αποδειχτεί από την ιστορία. Εταιρείες που προσπάθησαν να επιβιώσουν μέσω του προστατευτισμού, τελικά δεν απέφυγαν το κλείσιμο. Το κράτος, από τη μεριά του, έχει κι αυτό τις δικές του ευθύνες. Πολλές φορές, στήριξε ζημιογόνες και αντιπαραγωγικές εταιρείες. Ποιο ήταν το αποτέλεσμα; Όχι μόνο, τελικά, οι εταιρείες αυτές να κλείσουν, αλλά και να βλαφθούν οι υγιείς επιχειρήσεις και το κοινωνικό σύνολο.

Τους είχα προειδοποιήσει. Ένα άλλο μεγάλο σφάλμα του Δημοσίου ήταν η αδυναμία του να ελέγξει τα παράνομα κυκλώματα, κυρίως στο βαμβάκι».

Στο τεύχος 242 της ίδιας χρονιάς, συναντάμε εκτενές θέμα για τις ραγδαίες αλλαγές που συντελούνται στον τραπεζικό τομέα. Χαρακτηριστικά αναφέρεται: «Όλα έγιναν ακριβώς όπως είχαν σχεδιαστεί και όπως ακριβώς όλοι γνώριζαν εκ των προτέρων! Αυτό μπορεί να ισχυριστεί όποιος πριν από δύο χρόνια άκουγε τις γνώμες των ειδικών του κλάδου που μιλούσαν για το κύμα των ιδιωτικοποιήσεων και για τη δραματική μείωση του αριθμού των τραπεζών στην Ελλάδα. Σήμερα –μετά και την πώληση της Ιονικής–, όλοι αναζητούν

το επόμενο βήμα, με πολλούς να αναμένουν

σειρά στρατηγικών συνεργασιών ξένων τραπεζών με ελληνικές».

11 Ιστορική Αναδρομή ΧΡΗΜΑ

Με δυναμικό προφίλ στη νέα χιλιετία…

Το ΧΡΗΜΑ συναντά τη νέα χιλιετία με νέο design, εμπλουτισμένη ύλη και περισσότερες σελίδες. Τα πρώτα τεύχη της χρονιάς εστιάζουν στις αλλαγές ιστορικού χαρακτήρα που συντελούνται στο ΧΑΑ, με τους κλάδους την πληροφορικής, των τηλεπικοινωνιών και του real estate να βρίσκονται στο προσκήνιο.

Το ίδιο διάστημα, ξένοι όμιλοι δίνουν δυναμικό «παρών» στην αγορά των σουπερμάρκετ.

Όπως αναφέρεται σε σχετικό αφιέρωμα: «Το 1999 αποτέλεσε μια δύσκολη χρονιά για τα super markets, λόγω κυρίως του σκανδάλου με τις διοξίνες και τις πιέσεις της κυβέρνησης για συγκράτηση των τιμών. Επιπλέον, εντάθηκε σε μεγάλο βαθμό ο ανταγωνι -

σμός, καθώς η Lidl επέκτεινε το δίκτυό της

και ξεκίνησε να λειτουργεί στην ελληνική

αγορά η Carrefour, μετά τη συγχώνευσή της

διεθνώς με την Continent. Οι μεγάλες ξένες αλυσίδες αναμένεται να ισχυροποιήσουν την

παρουσία τους στην εγχώρια αγορά τα ερχόμενα χρόνια, είτε εξαγοράζοντας ελληνικές επιχειρήσεις είτε επενδύοντας τεράστια ποσά για τη δημιουργία νέων δικτύων. Το πιθανότερο είναι πάντως πως, μέσα σε λίγα χρόνια, θα κατέχουν το μεγαλύτερο μερίδιο του κλάδου. Ο αριθμός των μικρομεσαίων αλυσίδων θα περιοριστεί σημαντικά, καθώς δεν θα αντέξουν τον κυριολεκτικά εξοντωτικό ανταγωνισμό». • • •

12 Μάρτιος

- Απρίλιος 2023

2000

ΧΡΗΜΑ 13 DELUXE CITY VIEW SUITES Α maximum of possibilities for your stay in the city of Athens. Designed to combine simplicity and luxury with the class of a high standard hotel. 2, Vasileos Georgiou A’ str., Syntagma square | Athens Greece | Phone: +30 21 0335 2400 | E-mail: welcome@njvathensplaza.gr www.njvathensplaza.gr Business Meetings in the Privacy of your Suite! The NJV Athens Plaza supports the needs of every Business Traveler. We provide specially designed, contemporary suites, ready to take up your private meetings.

ε υποδέχθηκε σε εκείνο το μικρό, λίγο σκοτεινό, γραφείο, με τα έπιπλα και το μεγάλο, βαρύ, ξύλινο χρηματοκιβώτιο του κράτους, της εποχής του Χαρίλαου Τρικούπη. Συζητώντας, περάσαμε από τα υπόλοιπα γραφεία του Γενικού Λογιστηρίου του Κράτους. Σταθήκαμε στην περιβόητη αίθουσα των διαπραγματεύσεων, στην οποία κυριαρχεί ένας τεράστιος πίνακας με τον «Προμηθέα Δεσμώτη», προφανώς για να θυμίζει σε όλους τις δυσκολίες και τα βάσανα μιας

μικρής χώρας, που, αντί να εκμεταλλεύεται

την ευελιξία που της προσφέρει το μέγεθος, ταλαιπωρείται ασύστολα από τις εσωτερικές

της πληγές και διχόνοιες.

Ο Θόδωρος Σκυλακάκης είναι ένας εκ πεποιθήσεως φιλελεύθερος πολιτικός, που παλεύει για τις ιδέες του, αλλά ταυτόχρονα μάχεται με πάθος για την εφαρμογή μιας δίκαιης κοινωνικής πολιτικής, που θα προστατεύει τους πραγματικά

άτυχους και αδύναμους, όχι όμως εκείνους που

απλώς κρύβουν τα εισοδήματά τους.

Μέσα σε σαράντα λεπτά συζήτησης, ο αναπληρωτής υπουργός Οικονομικών ξεδίπλω-

σε, με απλά λόγια, το οικονομικό σχέδιο της επόμενης τετραετίας, με τις προτεραιότητες

και τους στόχους που –υπό κανονικές συνθήκες πολιτικής συζήτησης– θα έπρεπε να υιοθετηθούν από όλους όσοι ασχολούνται με τη διακυβέρνηση αυτής της χώρας…

Ο Θόδωρος Σκυλακάκης είναι ένας φιλελεύθερος πολιτικός, που βρέθηκε στη Νέα Δημοκρατία ακριβώς όταν ανέλαβε ένας

μεγάλος φιλελεύθερος πολιτικός, ο Κωνσταντίνος Μητσοτάκης.

Την ευθύνη των οικονομικών του κράτους ανέλαβε όταν στην ηγεσία της Νέας Δημοκρατίας, αλλά και της κυβέρνησης, βρέθηκε ο Κυριάκος Μητσοτάκης, που η μοίρα το

έφερε, τα τελευταία τέσσερα χρόνια, να

ασκήσει την πιο επεκτατική κοινωνική πολι-

τική στην ιστορία της χώρας.

Συζητώντας με τον Θόδωρο Σκυλακάκη, ανακαλύπτουμε την αξία της λογικής και των επιχειρημάτων. Ο καθένας έχει δικαίωμα να διαφωνεί μαζί του. Ουδείς όμως μπορεί να

ισχυριστεί ότι ο αναπληρωτής υπουργός Οικονομικών δεν έχει ιδέες, εμπειρίες, γνώσεις και επιχειρήματα.

Αναπληρωτής

ΥπουργόςΟικονομικών

14 Μάρτιος - Απρίλιος 2023 συνέντευξη

τηςνέαςτετραετίας» Συνέντευξη στον Χρήστο Ν. Κώνστα ©Θεόδωρος Αναγνωστόπουλος/PHOTOPRESS Θ&Α Αναγνωστόπουλοι Μ

«Οιπροκλήσεις

Θόδωρος Σκυλακάκης

■ Ποιες είναι, λοιπόν, οι προκλήσεις

και οι προτεραιότητες της οικονομικής

μας πολιτικής για την επόμενη τετραετία, αμέσως μετά τις εκλογές;

Οι προκλήσεις είναι πολλές και, όπως αποδείχθηκε τα τελευταία τέσσερα χρόνια, οι εκπλήξεις και οι ανατροπές είναι περισσότερες. Επομένως, απαιτούν άμεση προσαρμογή.

Οι προτεραιότητές μας είναι, κατά βάση, τρεις:

1. Η αλλαγή του παραγωγικού μοντέλου της οικονομίας, ώστε να περάσουμε από την «καταναλωτική εσωστρέφεια» στην «επενδυτική εξωστρέφεια».

2. Η αποτελεσματική λειτουργία του κράτους, ώστε να πάψει η Δημόσια Διοίκηση να μοιάζει με μια μεγάλη «σιδερένια μπάλα» δεμένη στα πόδια κάθε πολίτη και κάθε επιχειρηματία. 3. Η σωστή λειτουργία των θεσμών. Οι θεσμοί προσδίδουν ανταγωνιστικό πλεονέκτημα σε μια χώρα, σε μια οικονομία, στην κοινωνία.

Είναι λίγες οι χώρες στον πλανήτη που έχουν πετύχει την άψογη λειτουργία των θεσμών.

Και δεν είναι συμπτωματικό που αυτές, ακριβώς, οι χώρες προηγούνται σε οικονομικό και κοινωνικό επίπεδο.

■ Ας τα πάρουμε με τη σειρά. Τι εννοείτε εσείς με την αλλαγή του παραγωγικού μοντέλου;

Πρώτα απ’ όλα, τη μετάβαση από την «γκρίζα»

στη «λευκή» οικονομία. Πρέπει, διαρκώς, να ασκούμε πιέσεις ώστε να μειώνεται η λεγόμενη «παράτυπη» οικονομία. Με τον τρόπο αυτό αυξάνουμε τα φορολογικά έσοδα του κράτους, έχουμε τη δυνατότητα για μείωση

των φορολογικών συντελεστών και έχουμε τους πόρους για την προστασία όλων εκείνων που έχουν την ανάγκη κοινωνικής μέριμνας.

Η προώθηση ηλεκτρονικών συναλλαγών, η εντατικοποίηση των ελέγχων, συνδυαστικά με τις μειώσεις φόρων και ασφαλιστικών εισφορών μειώνουν, διαρκώς, το κενό στις εισπράξεις ΦΠΑ. Και αυξάνονται, έτσι, οι διαθέσιμοι πόροι για την άσκηση κοινωνικής πολιτικής. Επιδίωξη της κυβέρνησης Μητσοτάκη είναι η ενίσχυση των οικονομικά ευάλωτων νοικοκυριών και της μεσαίας τάξης, με βάση τις δυνατότητες της οικονομίας.

Αυτό κάναμε κατά τη διάρκεια των διαδοχικών

κρίσεων και θα συνεχίσουμε να κάνουμε, δια-

σφαλίζοντας παράλληλα πως δεν θα διαταραχθεί η δημοσιονομική σταθερότητα της χώρας και οι καλές οικονομικές επιδόσεις της, που την έχουν θέσει σε αναπτυξιακή τροχιά και την έχουν φέρει πολύ κοντά στην ανάκτηση της επενδυτικής βαθμίδας.

■ Πώς θα «ασπρίσετε» την «γκρίζα», την παράτυπη οικονομία; Έχει ήδη ξεκινήσει η εφαρμογή σχετικών μέτρων μέσω του Ταμείου Ανάκαμψης και Ανθεκτικότητας. Και, μέσα στα επόμενα χρόνια, θα αναδειχθούν εκπληκτικά αποτελέσματα. Μεταξύ αυτών των πρωτοβουλιών είναι: η σύνδεση των POS με τις ταμειακές μηχανές, η υποχρέωση να έχει κάθε επιχείρηση online δελτίο αποστολής για όλα τα αγαθά που διακινούνται, το ηλεκτρονικό τιμολόγιο, που θα μας επιτρέψει, επιτέλους, να μάθουμε ποια προϊόντα και ποιες υπηρεσίες φέρνουν τα έσοδα κάθε επιχείρησης ή ελεύθερου επαγγελματία.

ΤοΕθνικόΣχέδιο ΑνάκαμψηςκαιΑνθεκτικότητας«Ελλάδα 2.0»,αποτελώνταςένα πρόγραμμαθεμελιώδους οικονομικούμετασχηματισμού,οδηγείτην ελληνικήοικονομία προςέναπιοεξωστρεφέςκαιανταγωνιστικό οικονομικόμοντέλο.

■ Τι άλλες αλλαγές πρέπει να γίνουν στο παραγωγικό μας μοντέλο; Εδώ έχουμε τρεις μεγάλες προτεραιότητες:

Πρώτα απ’ όλα, τη δημιουργία οικονομιών κλίμακας στις επιχειρήσεις.

Η

χώρα μας, πριν μερικά χρόνια, ήταν δεύτερη ή τρίτη στη φοροδιαφυγή, με μεγάλη διαφορά από τους υπόλοιπους Ευρωπαίους εταίρους μας. Τα τελευταία χρόνια υπήρξε αξιόλογη μείωση, αλλά έχουμε ακόμη μεγάλη απόσταση να διανύσουμε. Σήμερα, όμως, έχουμε τους πόρους του Ταμείου Ανάκαμψης και Ανθεκτικότητας, που στηρίζουν αυτήν την προσπάθεια, σε πολύ αυστηρά χρονοδιαγράμματα… Το Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας «Ελλάδα 2.0», αποτελώντας ένα πρόγραμμα θεμελιώδους οικονομικού μετασχηματισμού, οδηγεί την ελληνική οικονομία προς ένα πιο εξωστρεφές και ανταγωνιστικό οικονομικό μοντέλο, με ένα ψηφιοποιημένο κράτος, έναν πολύ μειωμένο «γκρίζο τομέα»

και ένα πιο φιλικό προς την ανάπτυξη φορολογικό σύστημα.

Δεύτερον, την ενεργειακή μετάβαση. Να περάσουμε από τη «βρώμικη» εισαγωγική οικονομία στην ενεργειακά καθαρή, εξαγωγική.

Ταυτόχρονα, να καλύψουμε το επενδυτικό κενό. Ξεκινήσαμε με επενδύσεις που αντιστοιχούν στο 10% του ΑΕΠ και πρέπει, οπωσδήποτε, να φτάσουμε σε ύψος επενδύσεων που να αντιστοιχούν στο 20% του ΑΕΠ.

Έχουμε αποδείξει ότι μπορούμε να πετύχουμε αυτόν τον στόχο. Τα τελευταία χρόνια, το ΑΕΠ της χώρας αυξήθηκε πάνω από 25 δισ.

ευρώ, το δημόσιο χρέος μειώθηκε κατά 15

μονάδες (σε σχέση με το 2018 ως ποσοστό

του ΑΕΠ) και οι επενδύσεις αυξήθηκαν

κατά 45%. Ταυτόχρονα, είχαμε μια ραγδαία μείωση της ανεργίας, που προσεγγίζει τα προ των μνημονίων επίπεδα.

ΧΡΗΜΑ 15

•

• •

■ Η συζήτηση αυτή ξεκινά από το

μέγεθος των ελληνικών επιχειρήσεων…

Η Ελλάδα έχει χιλιάδες πολύ μικρές επιχειρή-

σεις. Και κάποιες από αυτές επιβιώνουν στον

ανταγωνισμό με τη φοροδιαφυγή. Αποκρύ-

πτουν εισοδήματα ή φουσκώνουν δαπάνες.

Εμείς προσφέρουμε σημαντικά κίνητρα, φορολογικά και χρηματοδοτικά, για συγχωνεύσεις

και συμμαχίες, ώστε οι επιχειρήσεις αυτές να

αποκτήσουν οικονομίες κλίμακας.

Οι μεγαλύτερες επιχειρήσεις αναπτύσσονται, μεγαλώνουν, προσλαμβάνουν και επενδύουν

με οικονομίες κλίμακας.

Το «Ελλάδα 2.0» περιλαμβάνει εργαλεία

(επιδοτήσεις και δάνεια) και μεταρρυθμίσεις

που καθιστούν την ελληνική οικονομία πιο

εξωστρεφή, πιο ανταγωνιστική, πιο αποτελεσματική-παραγωγική και πιο «πράσινη», ενώ

παράλληλα συμβάλλουν στην περαιτέρω ψηφιοποίηση του κράτους, προάγουν τη συμμε-

τοχή στην αγορά εργασίας και τη μείωση της «γκρίζας» οικονομίας.

Είναι σημαντικό να διευρυνθεί το εργατικό μας

δυναμικό με νέους σε ηλικία εργαζόμενους, που δεν θα σπαταλούν τα χρόνια της δουλειάς

τους σε «μαύρη εργασία». Πρέπει να δούμε περισσότερες γυναίκες να συμμετέχουν, δυναμικά, στην παραγωγική διαδικασία.

Τέλος, για κάποιον περίεργο λόγο, βλέπουμε εργαζόμενους ηλικίας 55 έως 65 ετών να εγκαταλείπουν τη «μάχη» ή να υποχρεώνονται να φύγουν από τις δουλειές τους ενώ θέλουν και μπορούν να προσφέρουν περισσότερα στην οικονομία, την κοινωνία, αλλά και στις οικογένειές τους.

■ Πώς θα πείσετε τον μικρομεσαίο επιχειρηματία, τον ελεύθερο επαγγελμα-

τία, να δεχθεί να παραχωρήσει το μισό «βασίλειό» του, να συμμαχήσει και να συγχωνευθεί για να μεγαλώσει;

Εδώ μπαίνει ένα ουσιώδες στοιχείο της πολιτικής μας που ποτέ δεν κατάλαβε ο ΣΥΡΙΖΑ: τα κίνητρα. Οι οικονομικές εξελίξεις δεν διατάσσονται. Ανταποκρίνονται όμως σε κίνητρα και

ευκαιρίες που εμείς προσφέρουμε. «Κλειδί» για

την επιτυχία της προσπάθειάς μας ήταν τα οικονομικά κίνητρα για δουλειά και δημιουργία, που χαρακτήρισαν την οικονομική μας πολιτική. Η αποτελεσματικότητα της πολιτικής αυτής αποτυπώνεται στην πρόσφατη έκθεση του Economist Intelligence Unit, από την οποία

Μάρτιος - Απρίλιος 2023

«Κλειδί»γιατηνεπιτυχίατης προσπάθειάςμαςήτανταοικονομικά κίνητραγιαδουλειάκαιδημιουργία, πουχαρακτήρισαντην οικονομικήμαςπολιτική.

προκύπτει πως η Ελλάδα ήταν η χώρα που πέτυχε, την τριετία 2019-2022, τη μεγαλύτερη βελτίωση του επιχειρηματικού της περιβάλλοντος, «σκαρφαλώνοντας» 16 θέσεις στη σχετική κατάταξη.

Γεγονός που, ταυτόχρονα, λειτούργησε σαν «μαγνήτης» για την ανακοίνωση εμβληματικών επενδύσεων στη χώρα μας από εταιρείες κολοσσούς, όπως η Microsoft, η Amazon Web, η Cisco, η Volkswagen, η JP Morgan κ.ά.

Όλοι αυτοί οι μεγάλοι οργανισμοί θα χρειαστεί να συνεργαστούν με ελληνικές μικρότερες επιχειρήσεις, οι οποίες όμως, με τη σειρά τους, πρέπει να έχουν μέγεθος, διαδικασίες, δυνατότητες και προοπτικές για να ανταποκριθούν στις απαιτήσεις.

■ Αν καταλαβαίνω καλά, η επόμενη κυβερνητική θητεία θα ξεκινήσει με την «προίκα» του Εθνικού Σχεδίου για την αξιοποίηση του Ταμείου Ανάκαμψης και Ανθεκτικότητας…

Το Ταμείο Ανάκαμψης και Ανθεκτικότητας είναι μια ιστορική ευκαιρία για την Ελλάδα. Οι πόροι που έχει στη διάθεσή της η χώρα μας από αυτό το πολύτιμο αναπτυξιακό εργαλείο αναμένεται να οδηγήσουν σε μια άνευ προηγουμένου κινητοποίηση ιδιωτικών επενδύσεων για τα δεδομένα της Ελλάδας, της τάξεως των 65-70 δισ. ευρώ (συμπεριλαμβανομένων των πόρων του RePowerEU).

Προϋπόθεση για να συνεχιστεί η επιτυχημένη οικονομική πορεία της χώρας, και να μην υπάρξει ανατροπή και τραγική οπισθοδρόμηση, είναι η πολιτική σταθερότητα, η συνέχιση και εμβάθυνση της μεταρρυθμιστικής πολιτικής. Με κύριους στόχους τον αποφασιστικό εκσυγχρονισμό των τμημάτων του κράτους, που παραμένουν πίσω στην εποχή των συντεχνιών και της ακραίας αναποτελεσματικότητας, και την «έκρηξη» επενδύσεων, που έχει ήδη ξεκινήσει και θα πολλαπλασιαστεί στα επόμενα χρόνια.

■ Ας περάσουμε, τώρα, σε αυτό που

16

συνέντευξη

advertorial

στερα από δύο έτη μιας πρωτοφανούς πανδημικής κρίσης, το 2022 υπήρξε ένα ακόμη έτος αυξημένης αβεβαιότητας, λόγω της ρωσικής

εισβολής στην Ουκρανία και της απότο-

μης ανόδου του πληθωρισμού. Μέσα σε

ένα τέτοιο ευμετάβλητο περιβάλλον διαδοχι-

κών κρίσεων, είναι σημαντικό να αναζητούμε

σταθερές που ενισχύουν την ανθεκτικότητα

της οικονομίας και την ικανότητά της να αντεπεξέρχεται στις προκλήσεις. Στην περίπτωση

της Ελλάδος, η συνέχιση αξιόπιστων οικονο-

μικών πολιτικών, ιδιαιτέρως στον χώρο της δημοσιονομικής πολιτικής, η διαφύλαξη των σημαντικών επιτευγμάτων των μεταρρυθμιστικών προσπαθειών του παρελθόντος και η θέσπιση νέου μεταρρυθμιστικού προγράμματος για την κυβέρνηση που θα προκύψει μετά

τις εθνικές εκλογές, με άξονα τον εκσυγχρονισμό του δημόσιου τομέα και την αναβάθμι-

ση των θεσμών και των υποδομών, πρέπει να

αποτελούν τον φάρο που θα μας καθοδηγήσει

στα ταραγμένα νερά της νέας οικονομικής

πραγματικότητας.

Διεθνές περιβάλλον

Η παγκόσμια οικονομία, μετά τους

ισχυρούς ρυθμούς ανάκαμψης που κα-

ταγράφηκαν το 2021, επιβραδύνθηκε σημαντικά το 2022. Ωστόσο, η επιβράδυν-

ση αυτή ήταν ηπιότερη έναντι των αρχικών

εκτιμήσεων, παρά τον διαρκώς αυξανόμενο

πληθωρισμό, εξαιτίας κυρίως: (α) της ανα-

βληθείσας ζήτησης και των συσσωρευμένων

αποταμιεύσεων από την περίοδο της πανδημίας, που στήριξαν την κατανάλωση, (β) της

ισχυρής αγοράς εργασίας και (γ) της λήψης

προσωρινών μέτρων πολιτικής παγκοσμίως

για τη συγκράτηση του ενεργειακού κόστους.

Ο πληθωρισμός διεθνώς κατέγραψε

έντονη αύξηση το 2022 και αποδείχθη-

κε υψηλότερος και πιο παρατεταμένος

έναντι των αρχικών προβλέψεων. Οι αυ-

ξημένες πληθωριστικές πιέσεις οφείλονται σε

μεγάλο βαθμό σε παράγοντες από την πλευρά

της προσφοράς, αντανακλώντας κυρίως την

αύξηση του ενεργειακού κόστους, ενώ σημαντική είναι και η συμβολή των παραγόντων της

ζήτησης, λόγω της δυναμικής ανάκαμψης των

οικονομιών μετά την πανδημία και των εκτετα-

μένων δημοσιονομικών μέτρων στήριξης.

Μάρτιος - Απρίλιος 2023

Απόσπασμα από την έκθεση του Διοικητή της ΤτΕ, κ. Γιάννη Στουρνάρα, για το 2022

Η δυναμική παρέμβαση των νομισματικών αρχών παγκοσμίως, με τη δραστική αύξηση των επιτοκίων, κρίθηκε αναγκαία προκειμένου να σηματοδοτήσει την αποφασιστικότητά τους αφενός να σταθεροποιήσουν τις πληθωριστικές προσδοκίες και αφετέρου να περιορίσουν τη συνολική ζήτηση και να θέσουν υπό έλεγχο τις δευτερογενείς πληθωριστικές επιδράσεις, εμποδίζοντας την εκδήλωση ενός συνδυασμού συνεχών αυξήσεων («σπιράλ») τιμών-μισθών. Μάλιστα, το μέγεθος της παρέμβασης των κεντρικών τραπεζών ήταν τέτοιο ώστε το προηγούμενο έτος παρατηρήθηκε η πιο απότομη μεταστροφή της κατεύθυνσης της νομισματικής πολιτικής που έχει καταγραφεί μεταπολεμικά, με αβέβαιες ακόμη επιπτώσεις στην οικονομική δραστηριότητα.

Ενιαία νομισματική πολιτική Κατά τη διάρκεια του 2022, ο πληθωρισμός στην ευρωζώνη

Τράπεζας (ΕΚΤ). Η επικείμενη ομαλοποίηση της νομισματικής πολιτικής αποφασίστηκε τον Δεκέμβριο του 2021, ενώ η έναρξη των αυξήσεων των βασικών επιτοκίων ανακοινώθηκε τον Ιούνιο του 2022, όταν οι προβλέψεις της ΕΚΤ υποδήλωναν ότι ο πληθωρισμός θα ήταν πιο επίμονος σε σχέση με προηγούμενες εκτιμήσεις και θα εξακολουθούσε να κινείται σε ανεπιθύμητα υψηλά επίπεδα για μεγάλο χρονικό διάστημα.

Έτσι, από τον Ιούλιο του 2022 και έπειτα, η ΕΚΤ προέβη σε διαδοχικές αυξήσεις των βασικών επιτοκίων, τερματίζοντας μια οκταετή περίοδο αρνητικών επιτοκίων. Σωρευτικά, μέχρι σήμερα, τα βασικά επιτόκια έχουν αυξηθεί κατά 350 μονάδες βάσης.

πολιτικής της Ευρωπαϊκής Κεντρικής

Ο τρόπος λήψης των αποφάσεων νομισματικής πολιτικής προσαρμόστηκε στις τρέχουσες συνθήκες του αβέβαιου οικονομικού περιβάλλοντος. Ειδικότερα, αντί να προδιαγράφεται η πορεία των βασικών επιτοκίων με την παροχή συναφών καθοδηγητικών ενδείξεων (forward guidance) από την ΕΚΤ, οι σχετικές αποφάσεις λαμβάνονται πλέον με βάση τις πληροφορίες και τα οικονομικά στοιχεία που συγκεντρώνονται με

18

Ύ

επιταχύνθηκε απότομα και ανήλθε σε ιστορικώς υψηλά επίπεδα, προκαλώντας τη μεταστροφή της κατεύθυνσης της νομισματικής

Η

αξιόπιστη οικονομική πολιτική

είναι αντίβαρο στη

διάχυτη αβεβαιότητα

ορίζοντα την επόμενη συνεδρίαση του Διοικητικού Συμβουλίου, οπότε επαναξιολογείται

η κατάσταση της οικονομίας της ευρωζώνης

και ειδικότερα οι προοπτικές του πληθωρισμού, καθώς και η ένταση της μετάδοσης της νομισματικής πολιτικής. Σε όλη τη διάρκεια

αυτής της διαδικασίας, η ΕΚΤ διατηρεί την

ευχέρεια επιλογής (optionality), τη σταδιακή

προσέγγιση (gradualism) με βάση τα διαθέ-

σιμα οικονομικά στοιχεία (data-dependence)

και την ευελιξία (flexibility) κατά την άσκηση

της νομισματικής πολιτικής.

Παράλληλα με τις αυξήσεις των επιτοκίων, η ΕΚΤ υιοθέτησε και μια σειρά άλλων μέτρων. Συγκεκριμένα:

• Το Μάρτιο του 2022 τερματίστηκαν οι

καθαρές αγορές τίτλων υπό το έκτακτο

πρόγραμμα ΡΕΡΡ και έκτοτε εφαρμόζε-

ται το ευέλικτο πρόγραμμα επανεπενδύσε-

ων, τουλάχιστον μέχρι το τέλος του 2024. Επίσης, δόθηκε παράταση όσον αφορά τη δυνατότητα χρήσης τίτλων του Ελληνικού Δημοσίου ως εξασφαλίσεων στις πράξεις αναχρηματοδότησης του Ευρωσυστήματος, τουλάχιστον για όσο χρόνο θα συνεχίζονται οι επανεπενδύσεις του ΡΕΡΡ.

• Τον Ιούλιο του 2022 θεσμοθετήθηκε

το Μέσο για την Προστασία της Μετάδοσης (Transmission Protection Instrument-ΤΡΙ) προκειμένου να ενισχυθεί η αποτελεσματικότητα του μηχανισμού μετάδοσης της ενιαίας νομισματικής πολιτικής.

• Τον Οκτώβριο του 2022 οι όροι των στοχευμένων πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης (TLTROIIΙ) έγιναν λιγότερο ευνοϊκοί, ώστε να ευθυγραμμιστούν με την ομαλοποίηση της νομισματικής πολιτικής, συμβάλλοντας στη συρρίκνωση του ισολογισμού της ΕΚΤ.

• Τον Δεκέμβριο του 2022 αποφασίστηκε

η έναρξη της συρρίκνωσης του χαρ -

τοφυλακίου του προγράμματος APP

από τον Μάρτιο του 2023, με προβλέψιμο

και σταθερό ρυθμό.

Συνολικά, η στρατηγική της ΕΚΤ καταδεικνύει την αποφασιστικότητά της να διασφαλίσει την επαναφορά του πληθωρισμού στον μεσοπρόθεσμο στόχο

του 2% και την ομαλή λειτουργία του μηχανισμού μετάδοσης της νομισματικής πολιτικής, προσαρμόζοντας όλα τα μέσα που έχει στη διάθεσή της. Παράλληλα, η εργαλειοθήκη πολιτικής που διαθέτει η ΕΚΤ είναι πλήρως εξοπλισμένη για την παροχή ρευστότητας στο τραπεζικό σύστημα, εάν χρειαστεί, ώστε να διασφαλιστεί η χρηματοπιστωτική σταθερότητα στην ευρωζώνη. Ελληνική οικονομία

Εν μέσω πρωτοφανών εξωγενών διαταραχών και διάχυτης αβεβαιότητας, η ελληνική οικονομία έχει επιτύχει σημαντική πρόοδο μετά την κρίση χρέους της προηγούμενης δεκαετίας, παρουσιάζοντας υψηλή ανθεκτικότητα, ενώ παράλληλα ενισχύθηκε η αξιοπιστία της οικονομικής πολιτικής. Τα δύο τελευταία χρόνια, η Ελλάδα επιτυγχάνει ισχυρή μεγέθυνση της οικονομίας της, καταγράφοντας πραγματική σύγκλιση του επιπέδου ευημερίας της προς τον ευρωπαϊκό μέσο όρο. Ειδικότερα, εκτιμάται ότι το 2022 εξαλείφθηκε το αρνητικό παραγωγικό κενό της οικονομίας, ύστερα από 11 συνεχόμενα έτη.

Το 2022 η ελληνική οικονομία διατήρησε την αναπτυξιακή της δυναμική, καταγράφοντας ρυθμό αύξησης του ΑΕΠ 5,9% (σημαντικά υψηλότερο του ευρωπαϊκού μέσου όρου), παρά τις έντονες πληθωριστικές πιέσεις και την επιδείνωση του διεθνούς περιβάλλοντος. Το

ΑΕΠ σε πραγματικές τιμές ξεπέρασε τα προ πανδημίας επίπεδα, με βασικές συνιστώσες

της ανάπτυξης την ιδιωτική κατανάλωση, τις εξαγωγές υπηρεσιών (οι ταξιδιωτικές εισπράξεις έφθασαν σχεδόν στο επίπεδο του 2019) και τις επενδύσεις.

Τη διετία 2021-22 οι εισροές ξένων άμεσων επενδύσεων ενισχύθηκαν σημαντικά, φθάνοντας στα υψηλότερα επίπεδα της τελευταίας 20ετίας. Τα επενδυτικά κεφάλαια αποτέλεσαν βασικό εργαλείο για τη χρηματοδότηση της ανάπτυξης, την προώθηση της παραγωγικότητας και της απασχόλησης και την εισαγωγή καινοτόμων τεχνολογιών. Η εξέλιξη αυτή οφείλεται κυρίως στη σταδιακή ανάκτηση της εμπιστοσύνης στις προοπτικές

της ελληνικής οικονομίας. Σημαντικό ρόλο

στην ενίσχυση των επενδύσεων

της δημόσιας περιουσίας, η συμμετοχή ξένων εταιρειών στο μετοχικό κεφάλαιο εγχώριων επιχειρήσεων, καθώς και το ρεκόρ συγχωνεύσεων και εξαγορών που σημειώθηκε το 2022.

Η έντονη επιτάχυνση του γενικού πληθωρισμού (στο 9,3% το 2022), λόγω της ανόδου των διεθνών τιμών της ενέργειας, μείωσε το πραγματικό εισόδημα των νοικοκυριών και υπονόμευσε τις προοπτικές της οικονομίας. Σταδιακά

στη διάρκεια του έτους, οι μεγάλες και συνεχείς αυξήσεις στα ενεργειακά και στα διατροφικά αγαθά μετακυλίστηκαν στις υπηρεσίες και στα μη ενεργειακά βιομηχανικά προϊόντα, με αποτέλεσμα την ταχεία άνοδο του πυρήνα του πληθωρισμού (σε 5,7%).

Η βελτίωση στην αγορά εργασίας είναι πλέον εμφανής, με το ποσοστό ανεργίας να έχει μειωθεί το 2022 στο 12,4%, κάτω από το επίπεδο του 2010, τον ρυθμό αύξησης της απασχόλησης να επιταχύνεται, ενώ για πρώτη φορά από το 2009 καταγράφεται αύξηση του εργατικού δυναμικού. Οι εξελίξεις αυτές αποδίδονται εν πολλοίς στην απελευθέρωση της αγοράς εργασίας και στις μεταρρυθμίσεις της προηγούμενης δεκαετίας, οι οποίες αύξησαν την ευελιξία και συνέβαλαν ώστε η απασχόληση να ανταποκριθεί ταχύτερα στην αύξηση του ΑΕΠ.

Η διεθνής ανταγωνιστικότητα της ελληνικής οικονομίας συνέχισε να βελτιώνεται το 2022, παρά τον υψηλό πληθωρισμό. Η βελτίωση της ανταγωνιστικότητας υπήρξε πιο θεαματική ως προς το κόστος εργασίας ανά μονάδα προϊόντος, καθώς μάλιστα ο σχετικός δείκτης υποχώρησε τη διετία 2021-22 κάτω από τα επίπεδα όπου βρισκόταν πριν από την ένταξη της Ελλάδος στην ευρωζώνη. Αυτή η επίπονη και εκτεταμένη ανάκτηση της διεθνούς ανταγωνιστικότητας οφείλεται κατά ένα μεγάλο μέρος στη μεταρρύθμιση του θεσμικού πλαισίου καθορισμού των μισθολογικών αυξήσεων και στην απελευθέρωση της αγοράς εργασίας. Πρόοδος σημειώνεται επίσης και σε πτυχές της διαρθρωτικής ανταγωνιστικότητας της ελληνικής οικονομίας. Η πρόοδος αυτή, η οποία ξεκίνησε με σειρά μεταρρυθμίσεων κατά την περίοδο μετά το 2010 και εντείνεται τα τελευταία έτη, συμβάλλει στη βελτίωση του επιχειρηματικού και επενδυτικού κλίματος, προσφέροντας πρόσθετα οφέλη στους εξωστρεφείς κλάδους της οικονομίας. • • •

ΧΡΗΜΑ 19

τα τελευταία χρόνια διαδραμάτισαν η επιτάχυνση του προγράμματος ιδιωτικοποιήσεων και αξιοποίησης

20 Μάρτιος - Απρίλιος 2023 [αφιέρωμα] Χρηματιστηριακές Εταιρείες Κάνοντας «πρωταθλητισμό» του Κ. Μ. Γελαντάλι

νοδος διαρκείας καταγράφεται στο Χρηματιστήριο Αθηνών, ως απόρροια των σταθερών εισροών ξένων

κεφαλαίων που, εδώ και εβδομάδες, επενδύουν τόσο βραχυπρόθεσμα όσο και μεσομακροπρόθεσμα. Το αποτέλεσμα είναι η θεαματική άνοδος, σε ποσοστό μεγαλύτερο του 20% από την αρχή του έτους, γεγονός που φέρνει το ελληνικό χρηματιστήριο στην πρώτη θέση της σχετικής κατάταξης διεθνώς. Οδηγός ο τραπεζικός κλάδος, που με άνοδο 30% το ίδιο διάστημα είναι μακράν μπροστά από τον ευρωπαϊκό μέσο όρο. Με σερί έντεκα συνεδριάσεων με θετικό πρόσημο –μέχρι και τη συνεδρίαση της 18ης Απριλίου– ο Γενικός Δείκτης διαμορφώθηκε στα υψηλά 8,5 ετών, με «βλέψεις» προς τις 1.140,96 μονάδες. Ακολούθησε ένα εξισορροπητικό διάλειμμα, με την προσοχή να στρέφεται και στην ετυμηγορία της Standard & Poor’s (στις 21 Απριλίου).

Μετά από ένα καλό πρώτο δίμηνο –με το ΧΑ σε θέση «πρωταθλητή»–, με κομβικό το δυστύχημα των Τεμπών και εύλογο χρόνο εξισορρόπησης να ακολουθεί, η αγορά ξαναμπήκε σε ανοδικό ρυθμό, με σταδιακά όλο και ενεργότερη τη συμμετοχή των funds. Παρουσία ξένων που όχι μόνο συνέβαλε στην κάλυψη των απωλειών του Μαρτίου, αλλά και στήριξε την ισχυρή αντίδραση του εγχώριου τραπεζικού κλάδου, σε μια συγκυρία κατά την οποία στις ΗΠΑ η χρεοκοπία των Silicon Valley Bank και Signature Bank και στην Ευρώπη οι τριγμοί λόγω Credit Suisse προκαλούσαν μαζικές εκροές και ισχυρή διόρθωση στα χρηματιστήρια.

Με συνολικό τζίρο 2,5 δισ. τον Φεβρουάριο, με συναλλαγές σταθερά πάνω από τα 100 εκατ. (σε μόλις μία ήταν λιγότερες) και άλλα 2,5 δισ. τον Μάρτιο, οι καθαρές εισροές των ξένων διαμορφώθηκαν στα 267 εκατ. (στο διάστημα Ιανουαρίου-Μαρτίου). Το επενδυτικό κρεσέντο των ξένων συνεχίστηκε τον Απρίλιο με ημερήσιους τζίρους μεγαλύτερους των 100 εκατ., ακόμη και στις τρεις συνεδριάσεις της Μεγάλης Εβδομάδας, κατ’ εξαίρεση του... εορταστικού κανόνα, γεγονός ενδεικτικό του σταθερού ενδιαφέροντος (σχεδόν αποκλειστικά) από τους ξένους.

ΧΡΗΜΑ 21 αφιέρωμαxρηματιστηριακές εταιρείες Ά

Η προοπτική μετάβασης του ΧΑ στην κατηγορία των

«ανεπτυγμένων αγορών»

αφιέρωμα - xρηματιστηριακές εταιρείες

Η τελευταία φάση της ανοδικής κίνησης –που ουσιαστικά ξεκίνησε από τα μέσα Οκτωβρίου 2022– στηρίχθηκε κυρίως σε μετοχές εταιρειών «πραγματικής οικονομίας» στο μεγαλύτερο εύρος του FTSE25 και επιλεγμένων mid caps, ως απόρροια σταθερών θέσεων που «χτίζουν» ξένοι διαχειριστές σε τίτλους των Mytilineos, Motor Oil, Jumbo, ΟΠΑΠ, αλλά και ΓΕΚ ΤΕΡΝΑ, Aegean, Viohalco, Helleniq Energy, TITAN κ.ά. Καθαρές εισροές και επενδυτικές θέσεις που δεν περιορίζονται στην αγορά μετοχών (υποκείμενη και παράγωγα), αλλά εκτείνονται στο ελληνικό χρέος (κρατικό, ιδιωτικό-επιχειρήσεων), σε «καλάθια» με έκθεση σε επιλεγμένα χαρτιά (λ.χ. MSCI Greece Standard, GREK ETF, Lyxor κ.λπ.), πρακτικά ένα «σάρωμα» αγοραστών

σε ελληνικά assets.

Καλά οικονομικά αποτελέσματα 2022, που

επιβεβαιώνουν το τρίπτυχο της εγχώριας επιχειρηματικότητας «ανθεκτικότητα-ευελιξία-εξωστρέφεια» και εγγυώνται ένα εξίσου

καλό 2023, καθαρή λειτουργική κερδοφορία σε ιστορικά υψηλά, όπως και για εξαγωγές, άμεσες ξένες επενδύσεις, έσοδα που παραπέμπουν σε μεγέθη προ μνημονιακής κρίσης και Lehman.

Κερδοφορία-ρεκόρ για τις μεγάλες βιομηχανίες (Mytilineos, Motor Oil, Viohalco, ElvalHalcor, Cenergy Holdings, Helleniq

Energy, TITAN κ.ά.) σημειώνει η «βαριά βι-

ομηχανία» (με άμεσο αποτύπωμα σε θέσεις

εργασίας), με ό,τι μπορεί να σημαίνει αυτό

και για τα δημόσια έσοδα, την επίτευξη

πλεονασμάτων, την ουσιαστική μεγέθυνση

του ΑΕΠ. Αλλά και εισηγμένες όπως λ.χ.

ΟΠΑΠ, Jumbo, Aegean Airlines, Autohellas

με μεγέθη που ξεπερνούν αυτά του 2019,

δίνοντας σημαντική

ώθηση σε κλάδους αιχμής-τομείς δραστηριότητας με προστιθέμενη αξία στην παραγωγή καθαρού λειτουργικού κέρδους.

Ολική επαναφορά και μάλιστα χωρίς τον τραπεζικό κλάδο, που μέχρι και το 2009 ήταν πρωταγωνιστής σε κερδοφορία, έσοδα-διανομές μερισμάτων, με παράγοντες της αγοράς να αναφέρονται σε ουσιαστική διαφοροποίηση του μείγματος, με μεγαλύτερη συμμετοχή της «παραγωγής» έναντι των «υπηρεσιών». Αλλαγή μείγματος, που υποστηρίζει τη θεαματική ενίσχυση της εξαγωγικής δραστηριότητας, όπως της ενεργότατης παρουσίας ελληνικών ομίλων και επιχειρήσεων στις διεθνείς αγορές. Στοιχεία ενδεικτικά του εύλογου ενδιαφέροντος των funds, που ναι μεν βραχυπρόθεσμα «πόνταραν» στην ετυμηγορία της Standard & Poor’s, ωστόσο κοινός τόπος ήταν πως η λήψη θέσεων εντάσσεται σε ευρύτερο επενδυτικό σχεδιασμό, με προοπτική προς την «επόμενη ώρα». Πέραν του αν και πώς θα «τιμολογούσε» την ελληνική οικονομία η S&P, η τακτική των ξένων ξεπερνά κατά πολύ την αξιολόγηση, καθώς έχει ορίζοντα 9-12-15 μηνών, προεξοφλώντας την απόκτηση της επενδυτικής βαθμίδας (τέλος 2023-αρχές 2024), συνακόλουθα της επανένταξης του ΧΑ στην κατηγορία των αναπτυγμένων μετά από επώδυνη... «Οδύσσεια».

Ακριβώς σε αυτήν την προοπτική επενδύουν τα ξένα επενδυτικά χαρτοφυλάκια, «αγοράζοντας θέσεις» σε μια αγορά που έχει σημαντικά περιθώρια μεγέθυνσης. Προοπτική που συμπεριλαμβάνει τη σταδιακή επαναφορά του τραπεζικού κλάδου προς την επενδυσιμότητα, τάση που θα προσθέσει υπεραξίες σε μια αγορά που, ακόμη και σήμερα, μετά τη σημαντική άνοδο από την αρχή του έτους, σε όρους αποτίμησης αντιστοιχεί στο (σχεδόν) 35% του ΑΕΠ. Σχέση σημαντικά χαμηλότερη του ευρωπαϊκού μέσου όρου, διψήφιου discount, μέρος του οποίου οι διαχειριστές-αγοραστές προσβλέπουν να ανακτήσουν σταδιακά μέσα στο 2023.

Με ορόσημο τις συνεδριάσεις της Fed και της ECB, διαδοχικά, στις αρχές Μαΐου –οπότε και θα αποσαφηνιστεί η τακτική, ειδικά της ΕΚΤ, όσον αφορά σε πληθωρισμό και επιτόκια–και με ορίζοντα την πρώτη κάλπη της 21ης Μαΐου πραγματοποιούνται οι κινήσεις των επενδυτών.

Ως προς το πρώτο, η απρόσμενη εκτίναξη

του πληθωρισμού στο Ηνωμένο Βασίλειο σε διψήφιο ποσοστό καθιστά βέβαιη τη νέα

22 Μάρτιος - Απρίλιος 2023

Η τελευταία φάση της ανοδικής κίνησης στηρίχθηκε

κυρίως σε μετοχές εταιρειών «πραγματικής οικονομίας».

αύξηση του βασικού ευρωπαϊκού επιτοκίου κατά, τουλάχιστον, 25 μονάδες βάσης και ό,τι αποφασίσει η Φραγκφούρτη για τη συνέχεια, διατηρώντας υψηλά το «κόστος χρήματος», το δεύτερο όμως (το εκλογικό) δεν δείχνει να ανησυχεί, μέχρι τώρα, τα πανίσχυρα ξένα σπίτια.

Το μήνυμα Κοντόπουλου

Στις ενέργειες για τη μετάβαση του ελληνικού χρηματιστηρίου στην κατηγορία των «ανεπτυγμένων αγορών», τις πρωτοβουλίες

για προσέλκυση νέων εταιρειών και πραγματοποίηση IPOs, το στοίχημα της αύξησης

της συναλλακτικής δραστηριότητας και της βελτίωσης του “brand” της αγοράς αναφέρθηκε πρόσφατα ο κ. Γιάννος Κοντόπουλος, CEO του ATHEX Group, κατά την εκδήλωση απολογισμού του πρώτου έτους από την ανάληψη των καθηκόντων του. Πλαισιωμένος από τους επιτελικούς διευθυντές του ομίλου, γνωστοποίησε τη δημιουργία του νέου δείκτη MSCI GR Rebased Index, η ενεργοποίηση του οποίου είναι προγραμματισμένη για τις 10 Μαΐου 2023. Στον δείκτη θα συμμετέχουν δέκα εισηγμένες, οι Alpha Bank, Jumbo, Mytilineos, OTE, Eurobank, Motor Oil, ΔΕΗ, Εθνική Τράπεζα, ΟΠΑΠ και ΤΕΡΝΑ Ενεργειακή.

Ο επικεφαλής του ΑΤΗΕΧ Group χαρακτηρίζει θετικό στοιχείο το γεγονός ότι το “launch” του νέου δείκτη θα γίνει πριν από τις εκλογές. Ακόμη, έχει προγραμματιστεί το

2ο Greek Investment Conference σε συνεργασία με τη Morgan Stanley και ελληνικές χρηματιστηριακές εταιρείες στο Λονδίνο (27 & 28 Νοεμβρίου) και, νωρίτερα, roadshows σε Γενεύη (13 Ιουνίου), Παρίσι (22 Ιουνίου) και Φραγκφούρτη (31 Οκτωβρίου) για τις εισηγμένες της μεσαίας κεφαλαιοποίησης.

Στο πλαίσιο των διεθνών συνεργασιών, η ΕΧΑΕ συμφώνησε για την παροχή της πλατφόρμας διενέργειας συναλλαγών με το Χρηματιστήριο του Βελιγραδίου (θα ενσωματωθεί μέσα στον Ιούνιο), ενώ συστήματα υποδομής της ΕΧΑΕ έχουν δοθεί και στο Χρηματιστήριο Ενέργειας της Αλβανίας.

Για την προοπτική μετάβασης του ΧΑ στην κατηγορία των «ανεπτυγμένων αγορών»

και τις κινήσεις του ομίλου προς αυτήν την κατεύθυνση στέκεται στο σκέλος της εκπλήρωσης των κριτηρίων που απαιτούνται από

τους οίκους FTSE Russell και MSCI. Συγκεκριμένα, αναφέρονται η επιτυχής μετάβαση

στο νέο Διευρωπαϊκό Αυτοματοποιημένο

Σύστημα Ταχείας Μεταφοράς κεφαλαίων και Διακανονισμού σε συνεχή χρόνο, η βελτίωση

της Αγοράς Δανεισμού Τίτλων (δημιουργία υβριδικού συστήματος διαχείρισης κινδύνου-διμερής δανεισμός τίτλων) και η βελτίωση της αγοράς παραγώγων (έξι νέα stock futures, νέος δείκτης παραγώγων).

Για την αναβάθμιση ο Γιάννος Κοντόπουλος

θεωρεί πως «είναι ένα καλό free option

και θα το κυνηγήσουμε εντατικά». Ωστόσο

εκτιμά ότι το καλοκαίρι του 2024 θα πρέπει

να αναμένονται ουσιαστικές εξελίξεις στο μέτωπο αυτό, ενώ αποφεύγει να κάνει πρόβλεψη για το ύψος των εισροών που θα υπάρξουν σε ενδεχόμενο αναβάθμισης.

Στο σκέλος των νέων εισαγωγών εταιρειών, ο CEO του ομίλου σημειώνει πως συνεχίζεται

η προσπάθεια για ΙPOs στο ελληνικό χρηματιστήριο, ενώ για τις αποχωρήσεις εταιρειών

τόνισε πως το 50% οφείλεται στον οικονομικό κύκλο, το 25% σε συγχωνεύσεις και εξαγορές και το υπόλοιπο 25%, μόνο, είναι απόφαση των εταιρειών. Παράλληλα, μέσα στο 2023 θα ξεκαθαρίσει

το καθεστώς των εταιρειών που βρίσκονται επί μακρόν σε επιτήρηση, ώστε, ανά περίπτωση, να αποφασιστεί η μόνιμη ή μη διαγραφή τους, όπως προβλέπει ο κανονισμός λειτουργίας. Επίσης, θα πρέπει να διευκολυνθεί η δυνατότητα εγγραφής νέων κωδικών από επενδυτές, αλλά και να υπάρξουν στοχευμένα φορολογικά κίνητρα για επενδύσεις ιδιωτών στο χρηματιστήριο. Για το κατά πόσον το Χρηματιστήριο της Αθήνας μπορεί να προσδεθεί μετοχικά στο «άρμα» ενός μεγαλύτερου ξένου χρηματιστηριακού ομίλου ο κ. Κοντόπουλος σημειώνει πως «σίγουρα μας βλέπουν, είναι κάτι που μπορεί να προκύψει ανά πάσα στιγμή».

Όμως, το ΧΑ οφείλει να υλοποιήσει όλες αυτές τις κινήσεις για να βελτιωθεί η αγορά, ανεξάρτητα από το αν η ελληνική αγορά μείνει αυτόνομη ή «ανέβει» στο «άρμα» κάποιας άλλης.

Στο πλαίσιο του απολογισμού για τον έναν

χρόνο από την ανάληψη των καθηκόντων του, ο CEO του ομίλου υπογράμμισε τη θετική επίδοση του χρηματιστηρίου τους τελευταίους μήνες σε επίπεδο απόδοσης Γενικού Δείκτη καθώς και των υπόλοιπων

κλαδικών δεικτών έναντι των αντίστοιχων ευρωπαϊκών και διεθνώς. Τόνισε επίσης πως τα επίπεδα ρευστότητας στην αγορά έχουν

ΧΡΗΜΑ 23

αφιέρωμαxρηματιστηριακές εταιρείες

αφιέρωμα - xρηματιστηριακές εταιρείες

βελτιωθεί, σημειώνοντας πως το ΧΑ αποτελεί βασικό πάροχο ρευστότητας για τις πέντε dual list εταιρείες (Coca-Cola, Viohalco, Cenergy, TITAN, Austriacard).

Επίσης, σημαντική είναι η αυξημένη παρου-

σία των ξένων επενδυτών, σημειώνοντας τις

θετικές ροές κεφαλαίων ύψους 260 εκατ.

ευρώ από διεθνείς επενδυτές το πρώτο

τρίμηνο του 2023, εκ των οποίων περίπου

60 εκατ. ευρώ στο πτωτικό για την απόδοση

της αγοράς τον Μάρτιο του έτους, καθώς

και στην αύξηση κατά 24,5% των ενεργών

μερίδων από το τέλος του 2022 μέχρι το

τέλος του πρώτου τριμήνου 2023. Όπως και

το ρεκόρ χρηματικών διανομών στους με-

τόχους το 2022, με την απόδοση (yield) για

το 2022 να διαμορφώνεται στο 5,1%, ενώ

οι αποταμιευτικοί λογαριασμοί προσφέρουν

πολύ χαμηλές αποδόσεις στους καταθέτες.

Γιάννης Κυριακόπουλος, πρόεδρος της

Ένωσης Ελλήνων Επενδυτών

Τι πρέπει να γίνει ώστε η ελληνική

κεφαλαιαγορά να αποκτήσει ξανά τον

ρόλο που της ταιριάζει, ενόψει των

σημαντικών ευκαιριών που βρίσκονται

μπροστά μας;

Κακά τα ψέματα: Οι αναμνήσεις από το κραχ του Χρηματιστηρίου στην Ελλάδα το 1999

εξακολουθούν να είναι ζωντανές στο μυαλό

των “boomers”, αυτών που είναι σήμερα άνω

των 50 ετών, ενώ μετά από αυτό ακολού-

θησαν τέσσερις σχεδόν επταετίες καταστροφής (2001-Δίδυμοι Πύργοι, 2007-Lehman Brothers, 2015-Capital Controls, 2022-Πανδημία/Πόλεμος στην Ουκρανία), με αποτέλεσμα, σήμερα, αυτοί που έχουν σημαντικές αποταμιεύσεις σε αυτές τις ηλικίες να «τρέμουν» την ανάληψη κινδύνου, ενώ και πρόσφατα κάποιοι εξ αυτών «κλαίνε» ξανά

τις επενδύσεις τους σε ομόλογα και μετοχές

σε εταιρείες όπως η Folli ή η MLS.

- Απρίλιος 2023

Από την άλλη, μια ολόκληρη γενιά Ελλήνων –που συμπεριλαμβάνει τη γενιά των millennials και της generation Y– να μην έχουν, κυριολεκτικά, ιδέα από το τι σημαίνει χρηματιστήριο, ποια είναι η προστιθέμενη αξία του για την ελληνική οικονομία, τις επιχειρήσεις, τους εργαζόμενους και την εν γένει σημασία του στην παραγωγή εθνικού πλούτου και τη διάχυση της ευμάρειας στην κοινωνία εν συνόλω, ενώ έχουν ήδη γαλουχηθεί στα κρυπτονομίσματα από τους “influencers”.

Τι πρέπει να γίνει:

Καταρχάς, είναι άμεση προτεραιότητα να εκπονηθεί μια εθνική στρατηγική χρηματοπιστωτικού εγγραμματισμoύ (financial literacy), ώστε να μπορέσουν οι ιδιώτες επενδυτές να λαμβάνουν τεκμηριωμένες αποφάσεις σχετικά με τους κινδύνους και τις αποδόσεις διαφόρων επενδυτικών ευκαιριών, σε μια εποχή όπου οι πληθωριστικές πιέσεις καθιστούν τις (μηδενικής σχεδόν απόδοσης) τραπεζικές καταθέσεις ελάχιστα ελκυστικές.

Επιπλέον, θα πρέπει να τεθεί σε εφαρμογή το ήδη ισχύον νέο θεσμικό πλαίσιο συλλογικής νομικής προστασίας, που εισάγει ο Ν.5019/2023 (ΦΕΚ 27/Α/142-2023), και ενσωματώνει την Οδηγία ΕΕ 22020/2018 «σχετικά με τις αντιπροσωπευτικές αγωγές για την προστασία των συλλογικών συμφερόντων των καταναλωτών και για την κατάργηση της Οδηγίας 2009/22/ΕΚ», ώστε να ισχύσει και στην Ελλάδα ο επιτυχημένος θεσμός της συλλογικής αγωγής (collective action), με σκοπό τη βελτίωση της δυνατότητας πρόσβασης των επενδυτών στη Δικαιοσύνη.

Θα πρέπει, επιπλέον, να συσταθεί ειδικό τμήμα επενδυτικής διαιτησίας, ώστε οι υποθέσεις που άγονται κατά εταιρειών τύπου Folli να εκδικάζονται γρήγορα

από εξειδικευμένους δικαστές και οι

εξαπατημένοι επενδυτές να καλύπτονται

από κάποιου τύπου fund, όπως έγινε στις

ΗΠΑ με την υπόθεση Madoff και στη Γερ-

μανία με την υπόθεση Wirecard: Δεν είναι

δυνατόν σε μια σύγχρονη κεφαλαιαγορά

να πρέπει να αποδείξουν οι επενδυτές

στα ελληνικά δικαστήρια, σε περιπτώ-

24 Μάρτιος

σεις κραυγαλέας αστοχίας της Πολιτείας

και των εποπτικών αρχών, ότι δεν ήταν

«τυχοδιώκτες» και ανίδεοι ή ηλίθιοι

που έβαλαν τα χρήματά τους σε τέτοιες

εταιρείες και εξαπατήθηκαν (το ζήσαμε

κι αυτό πολλάκις, όπου οι ζημιωθέντες

επενδυτές διασύρονται με σαρκασμό και αντιμετωπίζονται σχεδόν ως κατηγορούμενοι).

Η Ένωσή μας πιστεύει ότι βρισκόμαστε

μπροστά σε μια θεαματική ανάκαμψη,

η οποία θα διατηρηθεί για σημαντικό

διάστημα αν δεν συμβεί κάτι εξαιρετικά

δυσάρεστο εσωτερικά ή διεθνώς. Είναι, λοιπόν, αδήριτη ανάγκη τα λάθη του παρελθόντος να μην επαναληφθούν, ώστε

αυτή τη φορά η διάχυση της ευμάρειας

στην κοινωνία να γίνει πιο ορθολογικά

και με πιο μακροπρόθεσμα αποτελέσμα-

τα για όλους μας.

Μέσα στο 2023

θα ξεκαθαρίσει

το καθεστώς

των εταιρειών

που βρίσκονται

επί μακρόν σε

επιτήρηση, ώστε

ανά περίπτωση

να αποφασιστεί

η μόνιμη ή μη

διαγραφή τους.

Σπύρος Κυρίτσης, πρόεδρος του ΣΜΕΧΑ Αρκεί μόνο η αναβάθμιση του χρηματιστηρίου;

Έχοντας διανύσει μια δεκαετία από την είσοδο του χρηματιστηρίου στις «αναδυόμενες αγορές», το τελευταίο διάστημα έχουν δρομολογηθεί απο την ΕΧΑΕ μια σειρά απο ενέργειες ώστε να καταστεί εφικτή η επαναφορά του στις «ανεπτυγμένες αγορές», η οποία αποτελεί και την κορυφαία βαθμίδα κατάταξης των χρηματιστηρίων.

Η ΕΧΑΕ έχει ανακοινώσει ότι έχει θέσει σε υψηλή προτεραιότητα τον εν λόγω στόχο και στα πλαίσια αυτά είναι σε συνεχή επαφή με τους οίκους MSCI, S&P και FTSE για την εκπλήρωση των προϋποθέσεων που απαιτούνται για την αναβάθμιση του χρηματιστηρίου στις «ανεπτυγμένες αγορές».

Υπενθυμίζεται ότι το ελληνικό χρηματιστήριο είχε εισέλθει στην «ανεπτυγμένη αγορά» το 2001, περίοδο που η κεφαλαιαγορά αποτελούσε βασικό παράγοντα της εγχώριας οικονομικής δραστηριότητας.

Βασική προϋπόθεση πριν την αξιολόγηση των «τεχνικών κριτηρίων» υπαγωγής του χρηματιστηρίου στις «ανεπτυγμένες αγορές» αποτελεί η ανάκτηση της επενδυτικής βαθμίδας

της ελληνικής οικονομίας. Με την πλήρωση της συγκεκριμένης προϋπόθεσης, οι διεθνείς οίκοι θα προχωρήσουν στην αξιολόγησή τους όσον αφορά την πλήρωση των επιμέρους «τεχνικών κριτηρίων» που απαιτούνται για

την αναβάθμιση του χρηματιστηρίου.

Τα δυνητικά οφέλη από την επαναφορά και

λειτουργία του χρηματιστηρίου ως «ανεπτυγμένη αγορά» είναι προφανή τόσο ποσοτικά

όσο και ποιοτικά. Θα πρέπει όμως η επίτευξη

του εν λόγω στόχου, η οποία εκτιμάται από

το τέλος του 2024 και μετά, να συνδυασθεί

με την υλοποίηση ενός πλέγματος πρωτοβουλιών και δράσεων οι οποίες θα πρέπει να περιλαμβάνονται στο υπό διαμόρφωση Στρατηγικό Σχέδιο Ανάπτυξης της Κεφαλαιαγοράς.

Οι ενέργειες αυτές θα πρέπει να στοχεύουν με συντεταγμένο και συνεκτικό τρόπο στην ανάδειξη και ενίσχυση του σημαντικού ρόλου της κεφαλαιαγοράς στη χρηματοδότηση των ελληνικών επιχειρήσεων.

Ένας επιπρόσθετος λόγος για την αξιοποίηση της κεφαλαιαγοράς είναι και το Ταμείο Ανάκαμψης, προκειμένου σημαντικό μέρος των κεφαλαίων του να διοχετευθούν σε παραγωγικές επενδύσεις αυξημένης υπεραξίας, εντονότερου εξαγωγικού προσανατολισμού και πολλαπλάσιου οικονομικού αποτυπώματος και μάλιστα να μοχλευτούν με ιδιωτικές επενδύσεις από την Ελλάδα και το εξωτερικό.

Οι επιμέρους άξονες που θα περιλαμβάνονται στη σύνταξη του προαναφερόμενου

Στρατηγικού Σχεδίου είναι η καταγραφή

δράσεων για την ενίσχυση του επενδυτικού ενδιαφέροντος από τους εγχώριους και ξένους θεσμικούς επενδυτές, αλλά και από τους Έλληνες ιδιώτες επενδυτές, την προσέλκυση προς εισαγωγή «μεγάλων» ελληνικών επιχειρήσεων, κρατικών ή ιδιωτικών, αλλά και μικρομεσαίων επιχειρήσεων, οι οποίες αποτελούν σήμερα την πλειοψηφία των εισηγμένων εταιρειών, τη θέσπιση φορολογικών κινήτρων, την ενίσχυση του ρυθμιστικού και εποπτικού πλασίου της Επιτροπής Κεφαλαιαγοράς,

ΧΡΗΜΑ 25 αφιέρωμαxρηματιστηριακές εταιρείες

αφιέρωμα - xρηματιστηριακές εταιρείες

την απλοποίηση και ψηφιοποίηση διαδικασι-

ών, την προώθηση της χρηματοοικονομικής

παιδείας.

Είναι ιδιαιτέρως σημαντικό το Στρατηγικού

Σχέδιο –για το οποίο έχουν ξεκινήσει οι

σχετικές συζητήσεις και διεργασίες και ήδη

υπάρχει μια πλούσια παρακαταθήκη 50

περίπου στοχευμένων δράσεων– να απο -

τελέσει προτεραιότητα όλων των θεσμικών

φορέων της κεφαλαιαγοράς και, μέσα και

από τη δική τους συμμετοχή, να επιταχυνθεί

η τελική του διαμόρφωση, έτσι ώστε όλοι οι

συμμετέχοντες στην αγορά να γνωρίζουμε

ποιο είναι το Σχέδιο και πώς υλοποιείται.

Η επιτυχής κατάληξη των προσπαθειών για

την αναβάθμιση του χρηματιστηρίου χωρίς

ταυτόχρονα την ολοκλήρωση του προα -

ναφερόμενου Στρατηγικού Σχεδίου δεν θα

μεγιστοποιήσει τα αναμενόμενα ποσοτικά και ποιοτικά οφέλη της ένταξης στις «ανεπτυγμένες αγορές», με ό,τι αυτό συνεπάγεται

για την επαναφορά της κεφαλαιαγοράς στη

θέση που της αναλογεί στο εγχώριο οικονομικό περιβάλλον.

ώματα προαίρεσης με επαρκή ρευστότητα, και να υπάρχει το εργαλείο των ανοικτών πωλήσεων-short selling, που είναι απαραίτητο, παρά τα αντίθετα θρυλούμενα από πολλούς επενδυτές

αλλά και επαγγελματίες του χώρου. Βέβαια, πάνω από όλα, χρειάζεται ρευστότητα, που δεν υπάρχει, από ντόπιους επενδυτές, ιδιώτες και θεσμικούς. Αυτή η ρευστότητα, για να δημιουργηθεί, χρειάζεται πρώτα από όλα τη βοήθεια των ξένων επενδυτών, που με την αναβάθμιση της οικονομίας θα έρθουν. Κυρίως pension funds, index funds, τα οποία είναι μακροπρόθεσμοι επενδυτές και επενδύουν μεγαλύτερα ποσά από τα επιθετικά, συνήθως, hedge funds.

εναλλακτικός τρόπος χρηματοδότησης, εκτός των τραπεζών, των επιχειρήσεων και να αναπτυχθούν κλάδοι όπως το investment banking, που σήμερα απλά δεν υπάρχει, δυστυχώς.

Δρ Πάνος Δάντης, πρόεδρος της Ελληνικής Ένωσης Πιστοποιημένων Αναλυτών Μετοχών και της Αγοράς (ΕΕΠΑΜΑ)

Ένα γεγονός που αναμένει το ΧΑ και όλοι οι εμπλεκόμενοι είναι η αναβάθμισή του και η πιθανή του ένταξη στις «ανεπτυγμένες αγορές»

Αυτό θα συμβεί αν η Ελλάδα λάβει την επενδυτική βαθμίδα και τα ομόλογά της γίνουν «επενδύσιμα», γιατί σήμερα δεν είναι υπό κανονικές

συνθήκες, με εξαίρεση τα προγράμματα της ΕΚΤ.

Όμως για να γίνει ανεπτυγμένη μια αγορά χρειάζεται να υπάρχουν τα αντίστοιχα εργαλεία που

υπάρχουν σε όλες τις ανεπτυγμένες αγορές:

Μια ανεπτυγμένη αγορά παραγώγων με όλα τα

προϊόντα, όπως κυρίως options, δηλαδή δικαι-

Βέβαια, πρέπει να γίνουν και στρατηγικές κινήσεις διεθνοποίησης του ΧΑ, καθώς οι δυνητικοί επενδυτές είναι λίγοι, αφού τα διαθέσιμα κεφάλαια των ιδιωτών κατευθύνονται παραδοσιακά κυρίως στην αγορά ακινήτων, που διεθνώς είναι σε πολύ υψηλά επίπεδα, και επιπλέον υπάρχει ένας μεγάλος αριθμός ιδιωτών με χρέη σε εφορία, ταμεία και τράπεζες οι οποίοι, και να θέλουν, δεν μπορούν να επενδύσουν στο ΧΑ. Πιθανόν μια συνεργασία με το Euronext να είναι μια διέξοδος, αρκεί να δεί κανείς πού βρισκόταν η αγορά

της Τουρκίας ή του Ισραήλ, δύο «γειτονικά»

χρηματιστήρια πριν αρκετά χρόνια, και πού σήμερα, μετά τις αποφάσεις διεθνοποίησής

Φυσικά, τα μεγάλα κεφάλαια των ξένων επενδυτών δεν θα επενδυθούν σε όλο το ταμπλό του ΧΑ, αλλά σε μετοχές δεικτοβαρείς, με μεγάλη εμπορευσιμότητα. Όμως, αυτό θα δημιουργήσει ένα ντόμινο στο ΧΑ, καθώς η αναμενόμενη άνοδος θα δημιουργήσει κλίμα αισιοδοξίας και ρευστότητας, που θα διοχετευτεί μετά κυρίως από τους ντόπιους επενδυτές σε άλλες μετοχές. Αυτή η διαδικασία μπορεί βέβαια να ανατραπεί προσωρινά από τις εκλογικές και πολιτικές εξελίξεις, καθώς αν δεν υπάρξει σταθερότητα, θα υπάρξει ένα διάστημα πιέσεων, κατοχύρωσης κερδών και αναμονής.

Σε κάθε περίπτωση, μια αναβάθμιση θα λειτουργήσει ευεργετικά και για την οικονομία αλλά και για το ΧΑ, καθώς και ο δανεισμός των εισηγμένων επιχειρήσεων θα είναι ευκολότερος, αφού τα προσδοκώμενα επιτόκια δανεισμού στην αγορά εταιρικών ομολόγων θα αποκλιμακωθούν σε έναν βαθμό, αλλά και θα τονωθεί σε έναν βαθμό και η πραγματική οικονομία από την επιπλέον ρευστότητα που θα διοχετευτεί στις εισηγμένες και θα τους δώσει τη δυνατότητα επέκτασης και επενδύσεων και άρα δημιουργίας νέων θέσεων εργασίας, που είναι και το τελικό ζητούμενο για κάθε σχεδιασμό οικονομικής πολιτικής.

τους που έλαβαν οι διοικήσεις τους. Είναι απολύτως απαραίτητη ανάγκη για την ομαλή ανάπτυξη της οικονομίας

να υπάρχει και

26

2023

Μάρτιος - Απρίλιος

Δημήτρης Τζάνας, Σύμβουλος Επενδύσεων

Οι προοπτικές του ελληνικού χρηματιστηρίου

Οι αναλυτές συνομολογούν ότι οι προοπτικές

για τις μετοχικές τοποθετήσεις στις διεθνείς αγορές δεν είναι ευοίωνες, σε σχέση πάντα με τις προσδοκώμενες επιδόσεις των δεικτών.

Οι κεντρικές τράπεζες είναι πιθανό να συνεχίσουν τον κύκλο των επιτοκιακών αυξήσεων, καθώς «τα γεράκια» θα προτάσσουν την ανάγκη να τιθασευτεί ο πληθωρισμός και «τα περιστέρια» θα επισείουν τους κινδύνους της ύφεσης, καθώς χώρες, επιχειρήσεις και νοικοκυριά είναι ήδη υπερχρεωμένα. Η ανεπαρκής εποπτεία των χιλιάδων τραπεζών στις ΗΠΑ είναι πιθανό να επιφέρει και άλλη κατάρρευση τράπεζας και το ενδεχόμενο μια συστημικής κρίσης δεν έχει απομακρυνθεί. Και η Κρισταλίνα Γκεοργκίεβα, επικεφαλής του ΔΝΤ, θα επισημαίνει τις αδύναμες προοπτικές της παγκόσμιας οικονομίας σε σχέση με τους αναμενόμενους ρυθμούς μεγέθυνσης για τα επόμενα χρόνια.

Ωστόσο, στην Ελλάδα, το αφήγημα είναι διαφορετικό. Μετά το +5,9% του ΑΕΠ για το 2022, είναι πιθανό το +2%-2,5% για το 2023, καθώς τα τουριστικά έσοδα μπορεί να ξεπεράσουν εκείνα του 2019, οι επενδύσεις με τη βοήθεια των ευρωπαϊκών κονδυλίων θα συνεχιστούν και η εξωστρέφεια των επιχειρήσεων θα οδηγήσει σε αυξημένες εξαγωγές. Οι τράπεζες είναι επαρκώς κεφαλαιοποιημένες, έχουν μειώσει τα κόκκινα δάνεια, φροντίζοντας να μην υπάρξουν γενιές νέων, και προσβλέπουν σε αυξημένη κερδοφορία, τόσο λόγω των αυξημένων δανείων όσο και λόγω του βελτιωμένου επιτοκιακού περιθωρίου. Επιπλέον, οι 25 εταιρείες που περιλαμβάνονται στην υψηλή κεφαλαιοποίηση αναμένεται, στο σύνολό τους, ίσως να καταγράψουν βελτιωμένα μεγέθη, με οδηγό εκείνες των πετρελαιοειδών και ενεργειακού ενδιαφέροντος και τις εξαγωγικού προσανατολισμού, και να διανείμουν αυξημένες

χρηματικές διανομές σε σχέση με το 2022. Επιπλέον, το ελληνικό χρηματιστήριο αναμένει κι άλλες ευεργετικές εξελίξεις. Τα θετικά δημοσιονομικά στοιχεία που ανακοινώθηκαν

από την Eurostat στις 21 Απριλίου σε σχέση με το πρωτογενές πλεόνασμα του 2022, που θα είναι θετικό αν προσμετρηθούν στα δημόσια έσοδα της χρήσης τα κέρδη των ομολόγων, θα βελτιώσουν δραστικά τη σχέση του δημόσιου χρέους ως προς το ΑΕΠ και θα πείσουν τους επενδυτικούς οίκους να αξιολογήσουν την ελληνική οικονομία αποδίδοντας την ποθητή επενδυτική βαθμίδα, ώστε οι θεσμικοί να αγοράζουν πάλι ελληνικά ομόλογα. Πιθανότατα, η επενδυτική βαθμίδα θα έρθει στο δεύτερο εξάμηνο, καθώς οι επερχόμενες εκλογές πρέπει να ολοκληρωθούν για να υπάρξει πολιτική σταθερότητα, με την αβεβαιότητα να απειλεί τη συνέχιση των θετικών εξελίξεων στην οικονομία. Επιπλέον, στις 11 Μαΐου, η εκπροσώπηση ελληνικών μετοχών στον δείκτη MSCI Standard Greece θα διευρυνθεί με μία-δύο ακόμη μετοχές, την Πειραιώς και την Helleniq Energy, ανεβάζοντας τον αριθμό των μετοχών πιθανότατα σε δώδεκα, εξέλιξη που θα βελτιώσει το ειδικό βάρος του ελληνικού χρηματιστηρίου και θα αυξήσει τις κεφαλαιακές ροές.

Όμως, η πραγματικά βαρύνουσα εξέλιξη θα είναι η επάνοδος του ελληνικού χρηματιστηρίου στις «ανεπτυγμένες αγορές», εντός του 2024 ενδεχομένως, από τις οποίες είχε μεταταγεί τον Ιούνιο του 2013. Θα επανέλθουν, έτσι, οι ροές κεφαλαίων από μεγάλους επενδυτικούς φορείς (αμοιβαία κεφάλαια, ασφαλιστικούς φορείς κ.ο.κ.) με μεσομακροπρόθεσμο επενδυτικό προφίλ, καθώς μέχρι τώρα οι τοποθετήσεις στο ΧΑ γίνονται από φορείς με βραχυπρόθεσμο επενδυτικό ορίζοντα (hedge funds κυρίως).

Άμεση προτεραιότητα να εκπονηθεί μια εθνική στρατηγική χρηματοπιστωτικού εγγραμματισμoύ, ώστε να μπορέσουν οι ιδιώτες επενδυτές να λαμβάνουν τεκμηριωμένες αποφάσεις.

Διασφαλίζουν όλα τα παραπάνω ότι το ελληνικό χρηματιστήριο θα διαφοροποιηθεί σε σχέση με τις διεθνείς αγορές; «Ασφαλώς όχι» είναι η απάντηση, στον βαθμό που οι συναλλαγές στο ΧΑ συνεχίζουν να πραγματοποιούνται κατά περισσότερο από 60% από επενδυτές εξωτερικού, αφορούν κατά 90% μετοχές του FTSE Large Cap, συντηρείται ο χαμηλός βαθμός ιδιωτών και παραμένει «μικρή» η ελληνική επενδυτική κοινότητα με θεσμικά χαρακτηριστικά. Είδαμε άλλωστε ότι στο πρώτο δίμηνο τα κέρδη του Γενικού Δείκτη ξεπέρασαν το 20%, ενόσω το διεθνές περιβάλλον δεν περιλάμβανε σοβαρούς «μαύρους κύκνους», αλλά άρκεσε η τραγωδία των Τεμπών και οι καταρρεύσεις τραπεζών στις ΗΠΑ και στην Ευρώπη και οι γενικευμένες τραπεζικές ρευστοποιήσεις για

αφιέρωμαxρηματιστηριακές εταιρείες

ΧΡΗΜΑ 27

αφιέρωμα - xρηματιστηριακές εταιρείες

να υποχωρήσει ο Γενικός Δείκτης κατά 12% στις πρώτες εβδομάδες του Μαρτίου. Επομένως, για να επανέλθει η ανοδική κίνηση

στο ελληνικό χρηματιστήριο απαιτούνται συγκεκριμένες προϋποθέσεις: η διασφάλιση της πολιτικής σταθερότητας μετά τις εκλογές. Η διατήρηση συνθηκών γεωπολιτικής ηρεμίας

σε όλο τον πλανήτη, συμπεριλαμβανομένης

της Α. Μεσογείου, με τις ελληνοτουρκικές διαφορές να παγώνουν, προσώρας τουλάχιστον, καλλιεργώντας συγκρατημένη αισιοδοξία. Η

συνέχιση της προσπάθειας για εμβάθυνση

και αξιοπιστία στο ΧΑ, με νέες εισαγωγές εταιρειών, μεταξύ άλλων, ώστε να υπάρξει

μονιμότερη συναλλακτική αναβάθμιση και

αυξημένη συμμετοχή εγχώριων επενδυτών, ώστε να μειωθεί η εξάρτηση από τους επενδυτές εξωτερικού.

Μάνος Χατζηδάκης, Υπ. Τμήματος Ανάλυσης, Beta Securities

Σημαντικό δυνητικό περιθώριο ενδιαφέροντος για το ΧΑ

Αν δεν βρισκόμασταν σε προεκλογική

περίοδο, η ανάκτηση της επενδυτικής βαθμίδας θα ήταν γεγονός. Από το τετραμηνο

κιόλας, η δημοσιονομική εικόνα κρίνεται

πολύ ικανοποιητική, έχοντας ήδη πρωτογενές πλεόνασμα 3,1 δισ. ευρώ και το 90%

των αναγκών του προϋπολογισμού της

χρονιάς στην άκρη.

Ακόμα και χωρίς την επιστροφή των

κερδών των κεντρικών τραπεζών από τα

ομόλογα (603 εκατ. ευρώ) ή τα έσοδα από

την παράταση της προθεσμίας για τα τέλη

κυκλοφορίας (470 εκατ. ευρώ), η υπερα -

πόδοση έναντι του στόχου (28 εκατ. ευρώ)

δεν αφήνει πολλά περιθώρια για γκρίνια.

Με τα υπόλοιπα οικονομικά μέτωπα σε

πολύ καλύτερη κατάσταση (τράπεζες, τιμές

ενέργειας, ανεργία κ.λπ.) και με προσδοκία

- Απρίλιος 2023

αύξησης του ΑΕΠ κατά 2,0%-2,5%, το επενδυτικό αξιόχρεο είναι μια αναμενόμενη και άξια εξέλιξη. Οι επιχειρήσεις συνεχίζουν στο πρώτο τρίμηνο του 2023 να καταγράφουν κέρδη-ρεκόρ, μετά από μια ιστορικών δεδομένων χρήση (2022) σε αποτελέσματα –αυτό δείχνουν τουλάχιστον τα μέχρι στιγμής δεδομένα από τις εταιρείες που είναι εισηγμένες και αποτελούν ένα τέλειο δείγμα γραφής για το σύνολο. Τα κέρδη συνεπάγονται και μεγαλύτερα φορολογικά έσοδα, προκαταβολές φόρου και περισσότερη άνεση στην εξυπηρέτηση των δανειακών υποχρεώσεων των εταιρειών. Σε ένα περιβάλλον πολύ κερδοφόρων εταιρειών, δημιουργούνται δημοσιονομικοί χώροι, οι οφειλές του κράτους μπορούν να εξυπηρετούνται ταχύτερα, μια συνθήκη που στο παρελθόν είχε δημιουργήσει σοβαρά προβλήματα σε κλάδους εξαρτώμενους από την κρατική δαπάνη. Η μεγάλη εικόνα, επομένως, δείχνει μια ικανοποιητική και προσεκτική διαχείριση, ως τώρα, των βασικών οικονομικών του κράτους.

Αν και οι αποτιμήσεις στο χρηματιστήριο έχουν ανέβει, οι μετοχές είναι ακόμα φθηνές. Αυτό προκύπτει από τη δημιουργία εσωτερικού κεφαλαίου, των κερδών ανά μετοχή και τα μερίσματα που θα μοιραστούν φέτος. Η διαπραγμάτευση της αγοράς

γίνεται στις 12 φορές τα προσδοκώμενα κέρδη, η μέση μερισματική απόδοση είναι στο 4,5% και η σχέση της κεφαλαιοποίησης με το ΑΕΠ κοντά στο 37%, όταν στις υπόλοιπες ευρωπαϊκές αγορές είναι στο 84%.

Είναι ενδεικτικό ότι, παρά τις αναταράξεις

στις διεθνείς αγορές, το ελληνικό

σεις. Οι επιδόσεις των εισηγμένων εταιρειών δεν αφορούν μονοδιάστατα μερικούς κλάδους, αλλά, μετά από πολλά χρόνια, υπάρχει μια μεγάλη συμμετοχή στην παρουσία κερδοφόρων εταιρειών από ένα ευρύ φάσμα οικονομικών κλάδων (τράπεζες, ενέργεια, εμπόριο, πληροφορική, κατασκευές, διυλιστήρια, μεταφορές κ.λπ.). Επίσης, η άνοδος που έχει συντελεστεί στο χρηματιστήριο δεν αφορά το ευρύ σύνολο της εγχώριας επενδυτικής κοινότητας, αλλά ένα πολύ συγκεκριμένο κομμάτι, που δεν ξεπερνά τους 35.000 ενεργούς κωδικούς. Αυτό μεταφράζεται σε ένα σημαντικό δυνητικό περιθώριο ενδιαφέροντος, το οποίο, με τη σειρά του, θα βελτιώσει την αποτελεσματικότητα της ελληνικής αγοράς. Η επενδυτική βαθμίδα είναι σίγουρα ο επόμενος μεγάλος καταλύτης –ως γεγονός έχει προεξοφληθεί σε κάποιο βαθμό– και αυτό φαίνεται και στην τιμολόγηση των πρόσφατων εκδόσεων στα ελληνικά ομόλογα. Αυτό δεν σημαίνει ότι έχουν εξαντληθεί οι θετικές ιδιότητές της. Ακόμα δεν έχουμε δει τις εισροές από τα επενδυτικά κεφάλαια που έχουν ως προαπαιτούμενο το αξιόχρεο. Έχουμε δει ωστόσο πολλές συναλλαγές εξαγορών σε ευρεία κλίμακα σε όλους τους κλάδους και την αγορά ακινήτων στα οποία θα υλοποιηθούν επενδύσεις. Η απόκτησή της θα υποστηρίξει μεγαλύτερα επενδυτικά εγχειρήματα (πώληση ποσοστών ΤΧΣ, πώληση ποσοστού στο «Ελ. Βενιζέλος» κ.ά.) και θα βελτιώσει τη δυνατότητα δανεισμού των τραπεζών και των επιχειρήσεων με χαμηλό κόστος.

επιδό-

Όλα αυτά είναι ακόμα μπροστά μας, όχι πολύ μακριά χρονικά, και υπόσχονται νέα επίπεδα διαπραγμάτευσης για την αγορά. Αρκεί «να μη χύσουμε και πάλι την καρδάρα με το γάλα».• • •

28 Μάρτιος

χρηματιστήριο, το 2022 και το 2023, δείχνει μια αξιόλογη αντοχή, η οποία έχει ως βασικό γνώρισμα αριθμητικά δεδομένα και

ΧΡΗΜΑ 29

30 Μάρτιος - Απρίλιος 2023 [αφιέρωμα] Χρηματοδοτικά προϊόντα του Κώστα Παπαγρηγόρη Τα προγράμματα του 2023 για φθηνό χρήμα στις μικρομεσαίες επιχειρήσεις Την «πόρτα» του δανεισμού σε επιπλέον 60.000 επιχειρήσεις «ανοίγει» η ΕΑΤ Αιτήσεις μέσω του Ταμείου Ανάκαμψης για επενδυτικά σχέδια 12,1 δισ. ευρώ

Χρονιά των μικρομεσαίων επιχειρή -

σεων θεωρούν οι τράπεζες το 2023, καθώς θα «τρέξουν» συνδυαστικά τα

προγράμματα του αναπτυξιακού νόμου, του

νέου ΕΣΠΑ και, φυσικά, του Ταμείου Ανάκαμψης και Ανθεκτικότητας, που έχει ανοίξει τις

πύλες του τόσο για τις μικρομεσαίες όσο και

για τις μικρές επιχειρήσεις, προσφέροντας χαμηλότοκα δάνεια για το σκέλος που προέρχεται από το Ταμείο.

Το νέο ΕΣΠΑ, με τη σειρά του, μέσα από το πρόγραμμα «Ανταγωνιστικότητα» και τις δύο δράσεις για τον ψηφιακό μετασχηματισμό και την πράσινη μετάβαση, που βρίσκονται ήδη στη διάθεση των ενδιαφερομένων, ανοίγει, μαζί με τον αναπτυξιακό, τον «χορό» των επιδοτήσεων και θα λειτουργήσει ενισχυτικά στις επενδυτικές πρωτοβουλίες μικρών και μικρομεσαίων επιχειρήσεων (ΜμΕ), με στόχο την προσαρμογή τους στο νέο περιβάλλον της ψηφιακής εποχής και της πράσινης επιχειρηματικότητας.

Τα χρηματοδοτικά μπάτζετ των τραπεζών για τη στήριξη των μικρομεσαίων επιχειρήσεων ενισχύονται από τα προγράμματα της Ελληνικής Αναπτυξιακής Τράπεζας, που «τρέχουν»

ήδη και εξασφαλίζουν χρηματοδότηση με ευνοϊκούς όρους, αλλά και αυτά που δρομολογούνται για το 2023 και αναμένεται σύντομα να διατεθούν στην αγορά, ο συνολικός προϋπολογισμός των οποίων εκτιμάται ότι θα φθάσει τα 2,5 δισ. ευρώ. Με βάση τον σχεδιασμό στα νέα προγράμματα της ΕΑΤ, το κόστος χρήματος θα είναι μειωμένο τουλάχιστον κατά 40%, ενώ το επιτόκιο θα είναι επιδοτούμενο

για τα πρώτα χρόνια στις περιπτώσεις αναπτυξιακών επενδυτικών σχεδίων.

Τις χρηματοδοτικές δυνατότητες που παρέχουν οι τράπεζες μέσα από τις καθιερωμένες γραμμές ρευστότητας για κεφάλαια κίνησης και χρηματοδότησης επενδυτικών σχεδίων συμπληρώνουν οι συνεργασίες που έχουν ξεκινήσει και ανανεώνονται κάθε χρόνο με υπερεθνικούς οργανισμούς, όπως η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ), το European Investment Fund (EIF) και η EBRD. Τα πρώτα προγράμματα έχουν ήδη κάνει την εμφάνισή τους στο ράφι των τραπεζών και αναμένεται να εμπλουτιστούν έως τα τέλη του πρώτου τριμήνου, στοχεύοντας μέσω των διευκολύνσεων που παρέχουν, όπως η εγγύηση μέρους του δανείου, να εξασφαλίσουν καλύτερους όρους τιμολόγησης, σε

«Με βάση τον σχεδιασμό στα νέα προγράμματα

της ΕΑΤ, το κόστος χρήματος θα είναι μειωμένο τουλάχιστον κατά 40%».

μια περίοδο κατά την οποία η άνοδος των επιτοκίων αποτελεί ουσιαστικό πρόβλημα για τις ΜμΕ.

Την αυλαία των νέων συνεργασιών με υπερεθνικούς φορείς ανοίγει για το 2023 η Eurobank μέσω της συμφωνίας με το Ευρωπαϊκό Ταμείο Επενδύσεων (EIF) για το νέο εγγυοδοτικό πρόγραμμα InvestEU SME Competitiveness, στο οποίο το EIF εγγυάται το 50% του δανείου. Το πρόγραμμα είναι συνολικού προϋπολογισμού 250 εκατ. και εξασφαλίζει προνομιακή τιμολόγηση για την κάλυψη των αναγκών της επιχείρησης

για κεφάλαιο κίνησης αλλά και επενδύσεις, καθώς το ύψος του δανείου ξεκινάει από 10.000 ευρώ και μπορεί να φθάσει έως 1 εκατ. ή και περισσότερο.

Η Εθνική Τράπεζα, σε συνδυασμό με τα χρηματοδοτικά εργαλεία στα οποία συμμετέχει, «τρέχει» έως τα τέλη του χρόνου, με την εγγύηση του Ταμείου Εγγυοδοσίας, ειδικό πρόγραμμα για τη χρηματοδότηση επενδυτικών αναγκών και των αναγκών σε κεφάλαιο κίνησης μονιμότερου χαρακτήρα για την έναρξη, επέκταση ή ενίσχυση των δρα-

στηριοτήτων μιας επιχείρησης. Το ύψος του δανείου κυμαίνεται από 10.000 φθάνοντας έως και 1,8 εκατ. και, λόγω της εγγύησης που καλύπτει έως το 80% της χρηματοδότησης, το δάνειο εξασφαλίζει ευνοϊκούς όρους. Δίοδος για δανεισμό σε επιπλέον 60.000 επιχειρήσεις από την ΕΑΤ

Πρόσβαση σε χρηματοδότηση για 60.000 μικρομεσαίες επιχειρήσεις, επιπλέον των 40.000 που δανειοδοτούνται σήμερα, θα δώσει η Ελληνική Αναπτυξιακή Τράπεζα, με νέα χρηματοδοτικά προγράμματα και τo πρωτοποριακό χρηματοδοτικό εργαλείο “Know your customer” (KYC), συνολικού προϋπολογισμού 2,5 δισ. ευρώ, το οποίο η τράπεζα λάνσαρε πριν λίγο καιρό στην αγορά, απευθύνοντας πρόσκληση και στις τράπεζες.

«Η Ελληνική Αναπτυξιακή Τράπεζα έλυσε έναν δύσκολο γρίφο, αυτόν της χρηματοδότησης των μικρομεσαίων επιχειρήσεων, την ώρα που το κράτος τις έκλεινε, για υγειονομικούς λόγους, προκειμένου να αντιμετωπίσει το ξέσπασμα της πανδημίας του Covid-19.

ΧΡΗΜΑ 31

αφιέρωμαxρηματοδοτικά προϊόντα

αφιέρωμα - xρηματοδοτικά προϊόντα

Μαζί με την επιστρεπτέα (ή μη επιστρεπτέα)

προκαταβολή και το ΕΣΠΑ, τα χρηματοδοτικά

προγράμματα της Ελληνικής Αναπτυξιακής

Τράπεζας κράτησαν όρθιες τις μικρομεσαίες

επιχειρήσεις» ανέφερε πρόσφατα ο πρωθυ-

πουργός, Κυριάκος Μητσοτάκης, εξαίροντας

το έργο της Διοίκησης της τράπεζας, η οποία

λειτούργησε τον Φεβρουάριο του 2020, έναν

μήνα πριν το πρώτο lockdown.

Από τότε μέχρι σήμερα, η Ελληνική Αναπτυ-

ξιακή Τράπεζα έχει χορηγήσει 41.000 δάνεια,

ύψους 8,5 δισ. ευρώ, σε περισσότερες από

34.000 μικρομεσαίες επιχειρήσεις. Το 81%

του πλήθους των δανείων έχουν δοθεί σε

επιχειρήσεις με κύκλο εργασιών έως 2 εκατ.

ευρώ και το 75% σε επιχειρήσεις με έως 10 εργαζομένους. O αντίκτυπος των 16 χρημα-

τοδοτικών προγραμμάτων που δημιούργησε

η HDB στο ΑΕΠ της χώρας αποτυπώνεται με

τη συνεισφορά 7,7 δισ. ευρώ, τη στήριξη

306.000 θέσεων εργασίας και τη δημιουργία

18.600 νέων θέσεων εργασίας.

Σημειώνεται ότι το χρηματοδοτικό κενό των

μικρομεσαίων επιχειρήσεων εκτιμάται από

την έρευνα της Oliver Wyman σε 17-21 δισ.

ευρώ, από τα οποία περίπου 3,5-5 δισ. θα

μπορούσαν να καλυφθούν από χρηματοδοτήσεις της HBD. Η τράπεζα, ωστόσο, είχε, στην πράξη, ακόμη μεγαλύτερη συνεισφορά

στην κάλυψη του χρηματοδοτικού κενού, με χρηματοδοτήσεις άνω των 8,5 δισ. ευρώ.

Από την πλευρά του, ο υπουργός Ανάπτυξης & Επενδύσεων, Άδωνις Γεωργιάδης, δήλωσε

ότι «με τα νέα χρηματοδοτικά προγράμματα της ΕΑΤ θα καταφέρουμε σύντομα να

δώσουμε πρόσβαση σε χρηματοδότηση σε

100.000 μικρομεσαίες επιχειρήσεις, που

είναι και ο στόχος που έχει θέσει η ΓΣΕΒΕΕ».

Όπως επεσήμανε, το νέο χρηματοδοτικό εργαλείο της ΕΑΤ “Know your customer” (KYC)

θα δώσει λύση στο πρόβλημα που αντιμετω-

πίζουν χιλιάδες μικρομεσαίες επιχειρήσεις, οι

οποίες, αν και έχουν καλά οικονομικά στοιχεία, αδυνατούν να λάβουν χρηματοδότηση από τις συστημικές τράπεζες, επειδή αποτελούν πολύ μικρή ύλη (μικροί πελάτες), η οποία θεωρείται περισσότερο βάρος από το

ενδεχόμενο κέρδους που θα έδινε αυτός ο πελάτης στην τράπεζα. «Με το KΥC της Ελληνικής Αναπτυξιακής Τράπεζας θα κάνουμε εμείς τη δουλειά για τις τράπεζες, θα δίνουμε εμείς το credit rate στις επιχειρήσεις και θα εγγυόμαστε εμείς το δάνειο σε αυτόν τον δανειολήπτη. Άρα, εμείς θα ανοίξουμε την πόρτα σε όλες αυτές τις επιχειρήσεις στο ελληνικό τραπεζικό σύστημα και θα δώσουμε τον τρόπο σε αυτές τις επιχειρήσεις να αναπτυχθούν και να φέρουν στο μέλλον εκατοντάδες χιλιάδες νέες θέσεις εργασίας, μεγάλη αύξηση στο ΑΕΠ και κυρίως επιχειρηματική δικαιοσύνη».

Η απόκτηση του Pillar AssessmentΗ πρωτοπορία του KYC

Η Ελληνική Αναπτυξιακή Τράπεζα είναι μοχλός της αναπτυξιακής στρατηγικής της κυβέρνησης, είπε ο πρόεδρος της HDB, Γιώργος Ζαββός, αναφερόμενος στους τρεις βασικούς στόχους:

α) Διευκόλυνση της πρόσβασης των μικρομεσαίων επιχειρήσεων σε χρηματοδότηση

β) Μετάβαση των ΜμΕ στην πράσινη και ψηφιακή οικονομία

γ) Ενίσχυση της καινοτομίας και της εξωστρέφειας

επιπλέον των 40.000 που δανειοδοτούνται σήμερα, θα δώσει η Ελληνική Αναπτυξιακή Τράπεζα».

32 Μάρτιος

2023

- Απρίλιος

«Πρόσβαση σε χρηματοδότηση για 60.000 μικρομεσαίες επιχειρήσεις,

ΧΡΗΜΑ 33

αφιέρωμα - xρηματοδοτικά προϊόντα

Ο κ. Ζαββός αναφέρθηκε και στον στόχο της

HDB να λάβει από τις Ευρωπαϊκές Αρχές μέχρι

το τέλος του έτους το Pillar Assessment, την

«πιστοποίηση» δηλαδή που έχουν άλλες

ευρωπαϊκές αναπτυξιακές τράπεζες ώστε να

μπορούν να διαχειρίζονται κοινοτικά κονδύλια

για αναπτυξιακούς σκοπούς σε τρίτες χώρες,

εκτός ΕΕ. «Φανταστείτε τα Δυτικά Βαλκάνια

και το άνοιγμά τους στην ΕΕ, τις ενεργειακές

εξελίξεις στη Μεσόγειο. Το να έχουμε πρό-

σβαση ως χώρα μέσω της αναπτυξιακής μας

τράπεζας, απευθείας μάλιστα από την Ευρωπαϊκή Επιτροπή, σε κοινοτικά κονδύλια ύψους

100 δισ. ευρώ, θα μας επιτρέψει να “συμπα-

ρασύρουμε” και ελληνικές μικρομεσαίες

επιχειρήσεις με εξαγωγική διάθεση, αλλά και

να ανοίξουμε ξανά τις αγορές των Βαλκανίων

για τις ελληνικές τράπεζες και τις επιχειρήσεις.

Η απόκτηση του Pillar Assessment, για το

οποίο δουλεύουμε εντατικά, καθώς απαιτούνται πλειάδα εγκρίσεων από τις Ευρωπαϊκές

Αρχές, θα είναι για την Ελληνική Αναπτυξιακή

Τράπεζα και τη χώρα μας ένα εργαλείο όχι

μόνο οικονομικής, αλλά και εξωτερικής πολιτικής» τόνισε ο κ. Ζαββός.

«Θα συνεχίσουμε να δρούμε αντικυκλικά σε

όποιες κρίσεις παρουσιαστούν, θα παρέχουμε

δίχτυ προστασίας στις ελληνικές μικρομεσαί-

ες επιχειρήσεις και θα ανοίγουμε καινούργιες

ευκαιρίες για αυτές» είπε, από την πλευρά

της, η διευθύνουσα σύμβουλος της Ελληνικής

Αναπτυξιακής Τράπεζας, Αθηνά Χατζηπέτρου.

Όπως τόνισε, σε κάθε 1 ευρώ που μοχλεύει η

HDB, πηγαίνουν στις επιχειρήσεις 3 ευρώ, ενώ είναι πολύ σημαντικό το ότι τα προϊόντα της