εύχεσαι» και μπορεί να είμαστε κοντά σε αυτό το σημείο, που θέλει πολύ μεγάλη προσοχή. Ο πληθωρισμός, ειδικά όταν φθάσει σε διψήφια νούμερα, είναι πολύ σοβαρό πρόβλημα και η αντιμετώπισή του, στη συνέχεια, είναι εξαιρετικά δύσκολη. Αν πρέπει να αυξηθούν τα επιτόκια πολύ ή για μεγάλο διάστημα, τότε αρχί ζουν άλλα προβλήματα, και για αυτό οι ευχές και οι πιέσεις για αυξήσεις επιτο κίων μπορεί να απαιτούν, πλέον, πολύ μεγάλη προσοχή. Η Ευρώπη δεν είναι ΗΠΑ και τρεις αυξήσεις επιτοκίων που πρόσθεσαν 2% στο κόστος του χρήμα τος μέσα σε τρεις μήνες δεν είναι κάτι απλό. Είναι, αντίθετα, κάτι πρωτοφανές. Αυτές οι αυξήσεις, λόγω της ταχύτητας με την οποία έχουν γίνει, δεν έχουν πε ράσει πλήρως στην οικονομία, δεν έχουν αφομοιωθεί. Τα αποτελέσματά τους θα γίνουν ορατά με κάποια υστέρηση στην απόκριση. Αλλά επειδή οι οικονο

μίες, ως σύνολο, είναι μεγάλο «καράβι», που δεν είναι ευέλικτο και δεν στρί βει εύκολα, θα είναι πραγματικά δύσκολο να απαλλαγούμε από ανεπιθύμητες παρενέργειες όταν τα αποτελέσματα θα είναι αισθητά στις οικονομίες. Η Ελλάδα δεν έχει «αλεξίπτωτο» ούτε «ασπίδα», αλλά έχει πραγματικά καλή κεκτημένη ταχύτητα και μια ευκαιρία συνέχισης, εφόσον οι επιχειρηματίες τολ μήσουν και επενδύσουν αξιοποιώντας τα κεφάλαια του Ταμείου Ανάκαμψης. Καθώς αρχίζουν και ακούγονται κι άλλες φωνές, πέραν αυτών που ζητούσαν άνοδο των επιτοκίων, οι αναλυτές περιμένουν για τη συνέχεια επιβράδυνση των αυξήσεων και κάνουν εκτιμήσεις ότι είμαστε κοντά στην κορύφωσή τους, ίσως στο 2,50%, ίσως λίγο ψηλότερα. Ωστόσο αυτό μπορεί να σημαίνει παραμονή των επιτοκίων ψηλά για δύο και τρία χρόνια μετά την κορύφωση και επίσης κόπωση του πληθωρισμού (εφό σον δεν επισυμβούν άλλα δεινά), οπότε σταδιακά θα αρχίσει να υποχωρεί. Μια πτώση του ρυθμού κάτω από 6% ή περισσότερο θα είναι ελπιδοφόρα.

ΚΩΝΣΤΑΝΤΙΝΟΣ ΟΥΖΟΥΝΗΣ CEO, ethosGROUP ouzounis.k@ethosmedia.eu

ΧΡΗΣΤΟΣ ΚΩΝΣΤΑΣ Διευθυντής Σύνταξης konstas.c@ethosmedia.eu

ΝΙΚΟΣ ΚΩΤΣΙΚΟΠΟΥΛΟΣ Αρχισυντάκτης kotsikopoulos.n@ethosmedia.eu

Συντάκτες ΒΑΪΟΣ ΚΡΟΚΟΣ krokos.v@ethosmedia.eu

ΜΥΡΤΩ ΤΣΑΒΑΛΟΥ tsavalou.m@ethosmedia.eu

ΠΟΠΗ ΚΑΛΟΓΙΑΝΝΗ Δημιουργικό popikalogianni@gmail.com

ΑΜΑΛΙΑ ΛΟΥΒΑΡΗ Eπιμέλεια-Διόρθωση louvari.a@ethosmedia.eu

ΡΑΝΤΩ ΜΑΝΩΛΟΓΛΟΥ

Key Account Manager manologlou.r@ethosmedia.eu

ΓΙΟΥΛΗ ΜΟΥΤΕΒΕΛΗ Διοικητική Υποστήριξη mouteveli.g@ethosmedia.eu

ΔΕΣΠΟΙΝΑ ΡΟΠΟΔΗ Advertising Executive ropodi.d@ethosmedia.eu ΣΤΑΥΡΟΥΛΑ ΟΙΚΟΝΟΜΑΚΗ Υπεύθυνη Συνδρομών oikonomaki.s@ethosmedia.eu

➧ Έρχεται η 4η Εθνική Συνδιάσκεψη Εκλεγμένων Ασφαλιστών στα επιμελητήρια Η 4η Εθνική Συνδιάσκεψη

των Εκλεγμένων Ασφαλι στικών Διαμεσολαβητών στα επιμελητήρια διορ γανώνεται φέτος από το Επαγγελματικό Επιμελητή ριο Αθηνών, με στόχο την πανελλήνια δικτύωση του κλάδου και τη διαμόρφω ση κοινών χειρισμών σε θέματα που τον αφορούν. Τη συνδιάσκεψη θα τιμήσει με την παρουσία του ο πρόεδρος του BIPAR, κ. Dominique Sizes. Η διήμερη εκδήλωση θα πραγματοποιηθεί στις 18 και 19 Νοεμβρίου στον συ νεδριακό χώρο του Divani Caravel Hotel στην Αθήνα. Θα τεθούν όλα τα κρίσιμα ζητήματα του κλάδου, με στόχο την παραγωγή ωφέ λιμων συμπερασμάτων. ➧ Η παρατηρητικότητα

του ασφαλιστή έσωσε τον ασφαλισμένο Θύμα υπεξαίρεσης και

που

στα τέλη Οκτω

της

Συνέλευσης ακο

η ανάδειξη του

Μαυρό

τ. προέδρου της

σε επίτιμο πρόε

τιμώντας με αυτόν

τρόπο την πολυετή

πλαστογραφίας έπεσε ένας 57χρονος κτηνοτρόφος της Λάρισας από τη 45χρονη σύζυγό του, η οποία τον εγκατέλειψε για τον εραστή της, αφού προηγουμένως καταχράστηκε περίπου 75.141,18 ευρώ. Μία από τις μηνύσεις που είχε υποβάλει ο απατημέ νος σύζυγος εκδικάστηκε τις προηγούμενες ημέρες και η σύζυγος κρίθηκε ένοχη για πλαστογραφία κατ’ εξακο λούθηση. Ανάμεσα στις πλαστογρα φίες, όπως αναφέρεται στο δημοσίευμα του onlarissa. gr, ήταν και αυτή μιας εξου σιοδότησης να καταστεί ή ίδια δικαιούχος ενός απο ταμιευτικού ασφαλιστηρίου συμβολαίου ύψους 73.000 ευρώ. Ωστόσο, στην περίπτωση αυτή, στάθηκε τυχερός, χάρη στην παρατηρητικό

προσφορά αλλά και τη συνεχή υποστήριξή του σε αυτή. Αμέσως μετά την τελετή, ακολούθησε η ψηφο φορία για την ανάδειξη του νέου Διοικητικού Συμβουλίου. Στο νέο ΔΣ εξελέγησαν (με αλφαβη τική σειρά): Αλεξόπουλος Χαράλαμπος, Βικτωρά του Στέλλα, Βλαχάκης Κωνσταντίνος, Γιάνναρη Έφη, Γρηγορόπουλος Κωνσταντίνος, Λύχρου Δήμητρα-Ιωάννα, Ανδρέας Πλυταρίας.

τι «έπαθε» και θέλει να αλλάξει το πρόγραμμα.

➧ Νέα μέλη στα πρωτοβάθμια Σωματεία Επαγγελματιών Ασφαλιστικών Διαμεσολαβητών Ενημέρωση απέστειλε η ΠΟΑΔ για την εγγραφή δύο νέων μελών πρωτοβάθμιων Σωματείων Επαγγελματιών Ασφαλιστικών Διαμεσο λαβητών στην Πανελλήνια Ομοσπονδία Ασφαλιστικών Διαμεσολαβητών-ΠΟΑΔ. Πρόκειται για τον Σύλλο γο Διαμεσολαβούντων στην Ιδιωτική Ασφάλιση Δωδεκανήσου (ΙΣΧΥΣ), με πρόεδρο την κυρία Βάσω Μουτάφη, και για τον Σύν δεσμο Ρεθύμνιων Ασφαλι στών (ΣΥΡΕΑ), με πρόεδρο την κυρία Παρασκευή Αραπλή.

➧ Πυρκαγιές Ιουλίου: Πού καταγράφηκαν οι μεγαλύτερες ζημιές

άλλο

των καταστροφικών πυρ

καγιών που εκδηλώθηκαν τον Ιούλιο και συγκεκριμένα στις 19-20 Ιουλίου. Όπως κατέγραψε η ΕΑΕΕ, περί το 60,4% των ζημιών σε κατοικίες αφορά τις περιοχές Πικέρμι, Ραφήνα, Ντράφι, με τις αποζημιώ σεις να υπολογίζονται σε 2 εκατ. ευρώ. για 142 ζημιές. Αποκαλυπτική είναι η ει κόνα στην Παλλήνη, όπου οι αποζημιώσεις υπολογί ζονται σε 1,9 εκατ. για 62 ζημιές, ήτοι το 39,3% του συνόλου. Στις περιοχές στις οποίες εκδηλώθηκαν πυρκαγιές, το επίμαχο διήμερο, οι ασφαλισμένες κατοικίες ανέρχονται σε 10.000 περίπου. Συνολικά, για κατοικίες, εμπορικά κατα στήματα, βιομηχανίες και οχήματα δηλώθηκαν 265 ζημιές, που υπολογίζεται ότι θα οδηγήσουν σε 5,99 εκατ. ευρώ ασφαλιστικές αποζημιώσεις.

➧ Generali: Διατηρεί τις καλύψεις, αλλάζει όλα τα παλιά προγράμματα AXA με δικά της

Η Generali δείχνει ξεκάθα ρη διάθεση να διατηρήσει τις καλύψεις των ασφαλι σμένων στην πρώην AXA, καθώς έχει ήδη ξεκινήσει η μετάπτωση προγραμμάτων της εταιρείας σε αντίστοιχα προγράμματα της Generali. Την αφορμή δίνουν οι ανα νεώσεις των συμβολαίων, των οποίων το πέρασμα σε προγράμματα της Generali ξεκίνησε, σταδιακά, και θα συνεχιστεί.

Ξεκίνησε, δηλαδή, με τα προγράμματα στα φωτο βολταϊκά, θα συνεχιστεί με τις ανανεώσεις στα αυτο

κίνητα και μετά παίρνουν

σειρά τα ασφαλιστήρια

σκαφών και μεταφορών, περιουσίας, αστικής ευθύ νης και υγείας, προσωπικού

και ομαδικού ατυχήματος και κατοικίας.

Όπως προκύπτει μάλιστα από εσωτερική εγκύκλιο της Generali, η οδηγία είναι να διατηρηθεί το εύρος των καλύψεων με αντίστοιχα προγράμματα της Generali. Σε ορισμένες περιπτώσεις, μάλιστα, προκύπτουν παράπλευρες βελτιώσεις, όπως στα προγράμματα για τα φωτοβολταϊκά, στα οποία οι ασφαλισμένοι γλυτώνουν αρκετή γρα φειοκρατία με την έκδοση ενιαίου ασφαλιστηρίου για περιουσία, βλάβες και απώλειες κερδών.

➧ Interamerican, ασφάλιση κατοικίας: Μπορείτε να πάρετε ένα σπίτι μέσα σε έναν χρόνο με 200 ευρώ; Θυμηθείτε τη χαρά σας όταν το φτιάξατε, το αγορά σατε, το διακοσμήσατε, το ανακαινίσατε ή το ενοικιά σατε. Τα σπίτια μας είναι οι χώροι στους οποίους ζούμε και στους οποίους αποδώ σαμε τεράστια εκτίμηση, ειδικά στα χρόνια της παν δημίας. Γιατί να μη νιώσετε την ίδια χαρά ασφαλίζοντάς

το; Όπως προσέχουμε τα παι

διά μας σε κάθε στιγμή της ζωής τους, το ίδιο μπορού

με και πρέπει να κάνουμε

για το σπίτι. Η ασφάλιση κατοικίας είναι το πιο «ήσυ χο» αλλά αποτελεσματικό περιουσιακό στοιχείο. Γιατί η ασφάλιση κατοικίας μπο ρεί να εξασφαλίσει ένα σπίτι από την αρχή, σε περίπτω ση καταστροφής, τη στιγμή

που κοστίζει περίπου στα 150 με 200 ευρώ το έτος. Και σήμερα είναι πιο απα ραίτητη από ποτέ. Διαβάστε παρακάτω τους λόγους: 1. Σπίτι: ένα αγαθό τεράστι ας συναισθηματικής αλλά και οικονομικής αξίας Οι τιμές αγοράς ακινήτων παραμένουν σταθερά υψηλές, ενώ το κόστος κατασκευής έχει ανέβει σε σημείο απαγορευτικό για τα περισσότερα νοικοκυριά. 2. Νέα κανονικότητα: τα ακραία καιρικά φαινόμενα Τα ακραία καιρικά φαινόμε να –συμπεριλαμβανομένων των ισχυρών κυμάτων καύσωνα και των καταστρο φικών πλημμυρών– είναι πλέον η νέα κανονικότητα, όπως διαπιστώνει η νέα έκθεση που δημοσίευσε ο Παγκόσμιος Μετεω ρολογικός Οργανισμός (WMO). Περισσότερα στο interamerican.gr. ➧ Σύλλογος Ζημιωθέντων της «Ασπίς»: Να καταβληθεί εφάπαξ το υπόλοιπο ποσό στους δικαιούχους Την ικανοποίησή του εξέφρασε ο σύλλογος για την απόφαση δεύτερης κα ταβολής από το Εγγυητικό Κεφάλαιο Ζωής (ΕΚΖ) για τις αποζημιώσεις ασφαλισμέ νων της υπό εκκαθάριση ασφαλιστικής εταιρείας Ασπίς Πρόνοια. Παράλλη λα, ζητά να δοθεί μια συνο λική λύση στο πρόβλημα με εφάπαξ καταβολές για το υπόλοιπο των αποζημι ώσεων στους δικαιούχους, χωρίς δόσεις/καταβολές της πείνας, που πιο πολύ αποτελούν «μαρτύριο της σταγόνας» παρά ανακούφι ση των ζημιωθέντων.

➧ Υπηρεσίες ασφάλισης: Μειώθηκαν οι αναφορές στον ΣτΚ το 2021 Μειωμένες ήταν για το 2021 οι αναφορές στον Συνήγορο του Καταναλωτή που σχετίζονται με ασφαλι στικές υπηρεσίες σε σχέση με τα τελευταία έτη (2020, 2019, 2018). Ειδικότερα, για το 2021, διαμορφώθη καν στις 401 έναντι των 459 έναν χρόνο νωρίτερα. Σύμφωνα με τα στοιχεία από τον ΣτΚ, 4 στις 10 κα ταγγελίες σχεδόν αφορούν ασφαλιστήρια συμβόλαια με καλύψεις ασθενείας και ατυχημάτων, 3 στις 10 αναφορές ασφαλιστήρια κατοικιών και 3 στις 10 ασφαλιστήρια ζωής.

➧ Επιβολή φόρου ασφαλίστρων επί

των ασφαλιστικών συμβάσεων των ΤΕΑ με ασφαλιστικές επιχειρήσεις Εγκύκλιο με την οποία διευκρινίζονται ζητήματα γύρω από την επιβολή φό ρου ασφαλίστρων επί των ασφαλιστικών συμβάσεων

που συνάπτουν Ταμεία Επαγγελματικής Ασφάλισης

με ασφαλιστικές επιχειρή

σεις για την ασφάλιση των μελών τους εξέδωσε η ΑΑΔΕ.

Αφορά τα Ταμεία Επαγ γελματικής Ασφάλισης

που εμπίπτουν στο πεδίο εφαρμογής της Οδηγίας 2016/2341 (ν. 4680/2020)

και τις ασφαλιστικές επιχει ρήσεις που αναλαμβάνουν

ή επιθυμούν να αναλά

βουν τη διαχείριση των

ασφαλιστικών παροχών

που χορηγούν τα Ταμεία

Επαγγελματικής Ασφάλισης

στα μέλη τους. iw

κή πολιτική ή πολιτική επιδοτήσεων, όπως είπατε. Η κυβέρνηση συνειδητά ακολουθεί την πολιτική μόνιμων μειώσεων φόρων και ασφαλιστικών εισφορών που υποσχεθήκαμε πριν από τρία χρόνια. Φυσικά, όπως και οι υπόλοιπες ευρωπαϊκές κυβερνήσεις, σε περιόδους μεγάλης οικονομικής κρίσης, απαντάμε με προσωρινές παρεμβάσεις επιδοτήσεων. Αυτό, όμως, δεν γίνεται σε βάρος της δημοσιονομικής ισορροπίας. Έχουμε τη μόνιμα καλύτερη εκτέλεση του

προϋπολογισμού, που απορρέει από την υψηλότερη ανάπτυξη, και αυτή τη μεταφράζουμε σε –μόνιμες–μειώσεις φόρων και ασφαλιστικών

εισφορών, τα τελευταία χρόνια και το 2023.

Αντλούμε τα υψηλότερα έσοδα, τα οποία προκύπτουν από την ακρίβεια και δεν είναι μόνιμα, και τα μετατρέ πουμε σε προσωρινά μέτρα στήριξης, με όρους οικονομικής αποτελεσμα τικότητας και κοινωνικής ανταποδοτι κότητας. Σ’ αυτόν τον δρόμο δεν είμαστε μόνοι μας. Αποτελεί κοινή απόφαση των υπουργών Οικονομικών της ευρω ζώνης να στηρίζουμε την κοινωνία με έκτακτες, προσωρινές και στοχευμένες παρεμβάσεις.

iw? Δεν πρέπει, όμως, αυτή η πολιτική να συνοδεύεται από αναπτυξιακού τύπου μέτρα, όπως π.χ. οι φορολογικές ελαφρύνσεις σε όσους επιλέγουν την ιδιωτική ασφάλιση;

απ. Συνολικά, ο ρόλος της ιδιω τικής ασφάλισης είναι σημαντικός

και συνίσταται, μεταξύ άλλων, στην προστασία των νοικοκυριών, στην αποκατάσταση πολύτιμων υλικών και οικονομικών πόρων, στη δημιουργία αποταμιευτικών κεφαλαίων για τη χρηματοδότηση παραγωγικών επεν δύσεων, στη στήριξη και ενθάρρυνση της επιχειρηματικής δραστηριότητας, στη δημιουργία θέσεων απασχόλη σης, στην τόνωση των φορολογικών εσόδων του Δημοσίου. Ως υπουργός Οικονομικών, δεν μπορώ παρά να διαπιστώσω ότι, ως προς τα δημόσια οικονομικά και τις οικονομικές επιδόσεις, η ιδιωτική ασφάλιση: συμβάλλει στη διαχρονική εξομά λυνση της συνολικής κατανάλωσης, προωθεί την αποτελεσματική λει τουργία των αγορών κεφαλαίων, αναβαθμίζει την παροχή χρηματοοι κονομικών υπηρεσιών, κινητοποιεί εγχώριες αποταμιεύσεις και

προωθεί τη χρήση τους σε μακρο χρόνιες επενδύσεις.

Πιστεύω, λοιπόν, ακράδαντα, ότι ο θεσμός της ιδιωτικής ασφάλισης, μέσω της απορρόφησης κινδύνων, διαδραματίζει πραγματικά έναν πολύ σημαντικό οικονομικό και κοινωνικό ρόλο και μπορεί να συμβάλει ουσια στικά στη συνολική προσπάθεια της χώρας για την επίτευξη υψηλής και βιώσιμης ανάπτυξης. Όμως, στις σημερινές δύσκολες γεω πολιτικές και οικονομικές συνθήκες, χρειάζεται προσοχή. Όποια χώρα τολμήσει να κινηθεί μη επιδεικνύο ντας δημοσιονομική σταθερότητα, σε περίοδο υψηλού πληθωρισμού, θα κινδυνεύσει έντονα με τις αγορές. Πρόσφατα, βιώσαμε ένα παράδειγμα σε μεγάλη χώρα με ισχυρή οικονομία που οδήγησε σε σημαντικές πολιτι κές εξελίξεις. Ειδικά στην Ελλάδα, απαιτείται διπλή υπευθυνότητα, γιατί η χώρα δεν έχει επενδυτική βαθμίδα,

συνεπώς οι αγορές μας κοιτάνε πολύ προσεκτικά.

iw? Πώς θα πείσουμε τους Έλληνες να ασφαλίζουν τη ζωή, την υγεία και την περιουσία τους;

απ. Εμείς ξεκινήσαμε δίνοντας το καλό παράδειγμα. Μία από τις πρώτες ενέρ γειες της κυβέρνησης ήταν ο εμπλου τισμός του ασφαλιστικού μας συστή ματος με κεφαλαιοποιητικά στοιχεία, ώστε να οδηγηθούμε σε μια διαπυ λωνική στήριξή του, με πολλαπλές θετικές συνέπειες για την κοινωνία, την εργασία και την οικονομία. Νομίζω ότι με τον τρόπο αυτό δώσαμε σημαντικό πεδίο και περιθώρια ανάπτυξης της ιδιωτικής πρωτοβουλίας όσον αφορά τον δεύτερο και τρίτο πυλώνα της κοινωνικής ασφάλισης. Ας μην τρέφουμε αυταπάτες. Η ιδιωτι κή ασφάλιση δεν μπορεί να υποκα ταστήσει την κοινωνική ασφάλιση, μπορεί όμως και πρέπει να λειτουρ

γήσει συμπληρωματικά ως προς την ενίσχυση και τη βιωσιμότητα του ασφαλιστικού συστήματος, καθώς και ως προς την εξασφάλιση της ποιότη τας ζωής κατά τη συνταξιοδότηση.

iw? Παρ’ όλα αυτά, παρά τη σημαντική συνεισφορά της στα μεγέθη της οικονομίας, η ελληνική ασφα λιστική αγορά παραμένει μικρή και ρηχή για τα ευρωπαϊκά δεδομένα και η χώρα μας υποασφαλισμέ νη σε σχέση με την Ευρωπαϊκή Ένωση…

απ. Ας μην ξεχνάμε ότι, κατά το παρελθόν, υπήρχαν προβλήματα στον κλάδο που έβλαψαν την εικόνα και τη φήμη της αγοράς, και υπονόμευσαν την ήδη χαμηλή ασφαλιστική συνείδη ση των πολιτών. Συμφωνώ μαζί σας, σήμερα, ο κλάδος της ιδιωτικής ασφά λισης φαίνεται να έχει απομακρυνθεί από τις αστοχίες του παρελθόντος. Έχουν γίνει σημαντικά βήματα για την

ενίσχυση της αξιοπιστίας του, με την εφαρμογή του κανονιστικού πανευ ρωπαϊκού πλαισίου Solvency II και την εποπτεία της Τράπεζας της Ελλάδος. Το στοίχημα, πλέον, είναι η ενίσχυση της εμπιστοσύνης των πολιτών στις ασφαλιστικές εταιρείες, καθώς αυτή αποτελεί στοιχείο-κλειδί για να μπο ρέσει να αναπτυχθεί η ασφαλιστική αγορά, να διεισδύσει στην κοινωνία και να διαδραματίσει τον ρόλο που πρέπει στην εθνική οικονομία. Ενώ, θα πρέπει, επίσης, οι εταιρείες του κλάδου να προσαρμοστούν στις νέες συνθήκες που έχουν διαμορφωθεί μετά τις πολλαπλές κρίσεις. iw? Τι έχετε κάνει εσείς, ως κυ βέρνηση, για την προώθηση της ασφαλιστικής συνείδησης στην ελληνική κοινωνία; απ. Η κυβέρνηση, αναγνωρίζοντας τον σημαντικό ρόλο του κλάδου της ιδιωτικής ασφάλισης στην κοινωνία

και την οικονομία, στέκεται δίπλα του και στηρίζει έμπρακτα την προσπάθεια για ανάπτυξη και εξέλιξή του. Στο πλαίσιο αυτό, υλοποιεί παρεμ βάσεις υποστήριξης, αναμόρφωσης και αναβάθμισης του ασφαλιστικού συστήματος, παρεμβάσεις εμπέδω σης της ασφαλιστικής συνείδησης και ενθάρρυνσης της εργασίας. Παρεμβά σεις που, μεταξύ άλλων, συνοψίζονται στα εξής:

1ον. Υλοποιούμε πολιτικές προστα σίας της μητρότητας, στήριξης του θεσμού της οικογένειας, εναρμόνισης επαγγελματικής και οικογενειακής ζωής ως απάντηση στο δημογραφικό πρόβλημα.

2ον. Προχωράμε σε παρεμβάσεις μείωσης φόρων και ασφαλιστικών εισφορών. Παρεμβάσεις που βελτιώνουν το διαθέσιμο εισόδημα των νοικοκυριών και διαμορφώνουν συνθήκες σταθε ρότητας, ώστε να μπορέσει η ιδιωτική ασφάλιση να κατακτήσει τη δική της θέση στον οικογενειακό οικονομικό προγραμματισμό.

3ον. Δρομολογούμε πολιτικές παροχής κινήτρων για την ενίσχυση του κεφαλαιοποιητικού συστήματος, διασφαλίζοντας όμως, παράλληλα, ένα ισχυρό δημόσιο σύστημα, με κα θολικό και υποχρεωτικό χαρακτήρα.

4ον. Ενισχύουμε τη σταθερότητα του χρηματοπιστωτικού συστήματος μέσω της τόνωσης της ρευστότητας και της μείωσης των «κόκκινων» δανείων, διαμορφώνοντας το κατάλληλο πεδίο ανάπτυξης της ασφαλιστικής αγοράς

και μέσα από τις συνέργειες τραπεζών και ασφαλιστικών εταιρειών.

5ον. Βελτιώνουμε το επίπεδο του χρηματοοικονομικού αλφαβητισμού, συνδράμοντας στην ενίσχυση και εμπέδωση της ασφαλιστικής κουλ τούρας.

6ον. Υλοποιούμε την κινητροδότηση της ιδιωτικής ασφάλισης, στο πλαίσιο της κρατικής αρωγής, για πληττόμενες από φυσικές καταστροφές επιχειρή σεις.

iw? Οι εντεινόμενες και αυξανόμενες επιπτώσεις της κλιματικής κρί σης υπογραμμίζουν και ενισχύουν τη σημασία της περαιτέρω ανά πτυξης του ρόλου της ιδιωτικής ασφάλισης στην Ελλάδα, καθώς απαιτούνται, πλέον, σημαντικά ποσά σε αποζημιώσεις από φυσικές καταστροφές. απ. Είναι, πράγματι, σημαντικό η ιδιωτική ασφάλιση να αρχίσει να ανα πτύσσεται και να λειτουργεί συμπλη ρωματικά της κρατικής αρωγής, χωρίς, βεβαίως, να χάνεται ο αλληλέγγυος και κομβικός ρόλος της τελευταίας. Από την πλευρά της κυβέρνησης, γί νονται βήματα προς αυτήν την κατεύ θυνση, όπως με τον νόμο 4797/2021 για την κρατική αρωγή, όπου συμπε ριελήφθησαν και διατάξεις ενισχυτικές ως προς την κινητροδότηση της ιδιωτι κής ασφάλισης, όπως είναι η πρόβλε ψη ότι οι ασφαλισμένες επιχειρήσεις μπορούν να λαμβάνουν επιχορήγηση επιπλέον της αποζημίωσης για το ποσό της ζημίας που δεν καλύπτεται από το ασφαλιστήριο συμβόλαιο και

για το ποσοστό το οποίο θα ορίζεται στην απόφαση του υπουργού Οικονο μικών, δίνοντας ένα κίνητρο υπέρ της ιδιωτικής ασφάλισης. Για τους ίδιους λόγους, επεκτάθηκε το αφορολόγητο, ακατάσχετο και ανεκχώρητο στα χέρια του Δημοσίου ή τρίτων, καθώς και η μη υπαγωγή σε οποιαδήποτε κράτηση, τέλος ή εισφορά, η μη δέσμευση και ο μη συμψηφισμός με βεβαιωμένα χρέη στη φορολογική διοίκηση και το Δημόσιο, τους δήμους, τις περιφέ ρειες, τα ασφαλιστικά ταμεία ή τα πιστωτικά ιδρύματα και για το ποσό που καλύπτεται από το ασφαλιστήριο συμβόλαιο, πέραν της επιχορήγησης που παρέχει το κράτος. Από ’κει και πέρα, κ. Κώνστα, θέλω να τονίσω ότι σε έναν κόσμο που αλλάζει ραγδαία, ψηφιοποιείται και μάχεται ταυτόχρονα κατά πολλαπλών κρίσεων, η ασφάλιση δεν μπορεί να μένει στάσιμη. Καλείται και αυτή να αναμορφωθεί και να προσαρμοστεί, ώστε να συνεχίσει να υπηρετεί το νέο περιεχόμενο των δυνητικών κινδύνων που γεννά αυτή ακριβώς η εξέλιξη. Οι ασφαλιστικές εταιρείες θα πρέπει να αφουγκραστούν τις ανάγκες της σύγχρονης κοινωνίας, για την κάλυψη διαφορετικών κινδύνων, όπως για παράδειγμα ο κίνδυνος στον κυβερ νοχώρο, επαναπροσδιορίζοντας τα ασφαλιστικά τους προϊόντα με στόχο τη διαμόρφωση αξιόπιστων λύσεων. Οι συνθήκες είναι κατάλληλες και τα περιθώρια ανάπτυξης της ιδιωτικής ασφάλισης στην ελληνική αγορά είναι μεγάλα. Οι ασφαλιστικές εταιρείες καλούνται να αδράξουν αυτές τις ευκαιρίες και να εργαστούν για την οικοδόμηση

εμπιστοσύνης, έτσι ώστε την επομένη της υγειονομικής κρίσης να επιτελέ σουν έναν διευρυμένο, αναβαθμισμέ νο ρόλο στην ανάπτυξη της οικονομί ας μας.

iw? Για τον περιβόητο δεύτερο πυλώνα του ασφαλιστικού μας συστήματος, για τα Ταμεία Επαγ γελματικής Ασφάλισης, ποια είναι η άποψη του υπουργού Οικονομικών της χώρας μας;

απ. Βλέπετε κι εσείς ότι αυξάνεται διαρκώς ο αριθμός των Ταμείων Επαγγελματικής Ασφάλισης που ιδρύονται στη χώρα μας τα τελευταία χρόνια. Πιστεύω πραγματικά ότι ο θε σμός της επαγγελματικής ασφάλισης, όπως εφαρμόζεται ήδη, με επιτυχία, στην Ευρώπη και στις ΗΠΑ, είναι κρίσιμος και χρήσιμος για την Ελλάδα. Έχει τεράστια περιθώρια περαιτέρω ανάπτυξης. Σύμφωνα με την Ευρω παϊκή Κεντρική Τράπεζα, το ύψος των στοιχείων ενεργητικού που κατέχουν τα επαγγελματικά ταμεία στην ευρω ζώνη ανέρχεται περίπου στο 25% του ΑΕΠ της περιοχής. Αντιθέτως, στον τομέα αυτό, η Ελλά

δα υπολείπεται. Παρότι η επαγγελ ματική ασφάλιση έχει θεσμοθετηθεί

από το 2002, δεν έχει καταφέρει να καθιερωθεί στη συνείδηση των ασφα λισμένων ως λύση για συμπληρωμα τική συνταξιοδοτική παροχή. Εντούτοις, υπάρχουν ενθαρρυντικά σημάδια ανάπτυξης της αγοράς την τε λευταία πενταετία, καθώς καταγράφε ται μια σταθερά ανοδική πορεία του κλάδου. Επιπροσθέτως, η περαιτέρω ανάπτυξη του θεσμού εκτιμάται ότι θα έχει σημαντικά μακροοικονομικά οφέλη, οδηγώντας σε αύξηση της παραγωγικότητας και του ΑΕΠ. Ενδεικτικά, σύμφωνα με πρόσφατη έρευνα του ΙΟΒΕ, υπολογίζεται ότι με την περαιτέρω ανάπτυξη της επαγγελ ματικής ασφάλισης θα προκύψουν

κεφαλαιακά αποθέματα –στον 2ο

που μπορεί να ξεπεράσουν

10% του ΑΕΠ μακροχρόνια.

Μέσα στην «τέλεια καταιγίδα»

έχει ξεσπάσει στην Ευρώπη, με τον πόλεμο, την ενεργειακή

την αύξηση των επιτοκίων την επαπειλούμενη ύφεση, τι περιθώρια ανάπτυξης μπορεί να έχει η ελληνική οικονομία;

Πιστεύω πραγματικά ότι ο θεσμός της επαγγελματικής ασφάλισης, όπως εφαρμόζεται ήδη, με επιτυχία, στην Ευρώπη και στις ΗΠΑ, είναι κρίσιμος και χρήσιμος για την Ελλάδα.

απ. Έχετε δίκιο που ξεκινάτε την πε ριγραφή σας με το δύσκολο διεθνές περιβάλλον. Σχεδόν τρία χρόνια από το ξέσπασμα της πανδημίας, και η Ευρώπη βρίσκεται, ξανά, αντιμέτωπη με μια νέα, πολυδιάστατη κρίση, που απειλεί οικονομίες, επιχειρήσεις και νοικοκυριά. Έτσι, στην Ευρώπη, μετά την πρώτη σοβαρή πανδημία των τελευταίων 100 ετών, ζούμε την πρώτη μείζονα στρατιωτική σύρραξη των τελευταίων 75 ετών και βιώνουμε το υψηλότερο πληθωριστικό κύμα των τελευταίων

50 ετών. Διεθνείς οργανισμοί και υπεύθυ νοι χάραξης οικονομικής πολιτικής «κρούουν τον κώδωνα του κινδύνου» για σημαντική μείωση των ρυθμών μεγέθυνσης ή ακόμη και για συρρί κνωση οικονομιών το 2023, συμπερι λαμβανομένων μεγάλων χωρών. Ωστόσο, παρά τις αντίξοες, διεθνώς, συνθήκες, η ελληνική οικονομία επιδεικνύει αξιοσημείωτη ανθεκτικότη τα, προσαρμοστικότητα και δυναμι κή. Αυτά αποτυπώνονται σε όλους, σχεδόν, τους βασικούς δείκτες της οικονομίας. Προσέξτε λίγο τα στοιχεία, επιτρέψτε

μου να είμαι λίγο πιο αναλυτικός, γιατί έχει σημασία. Δεν είναι ένα τυχαίο και παροδικό φαινόμενο αυτό που συμβαίνει στην Ελλάδα. Ας δούμε τους δείκτες:

1ον. Το ΑΕΠ της χώρας αυξάνεται εντυπωσιακά. Προβλέπεται, με βάση το προσχέδιο προϋπολογισμού του 2023, ρυθμός ανάπτυξης 5,3% για το 2022 και 2,1% για το 2023. Το ΑΕΠ αναμένεται να υπερβεί, σε τρέχουσες τιμές, τα 220 δισ. ευρώ το 2023, αγγίζοντας τα επίπεδα του 2010. Συνεπώς, στην «καρδιά» της ενεργειακής κρίσης, η ελληνική οικονομία αναπτύσσεται με ταχείς ρυθμούς, σχεδόν διπλάσιους του ευρωπαϊκού μέσου όρου. Συ γκαταλέγεται δε στις πλέον ανθεκτικές οικονομίες του πλανήτη, αφού το Διεθνές Νομισματικό Ταμείο εκτιμά ότι περίπου το ένα τρίτο της παγκόσμιας οικονομίας θα δει τουλάχιστον δύο δι αδοχικά τρίμηνα συρρίκνωσης εφέτος και το επόμενο έτος.

2ον. Οι επενδύσεις και οι εξαγωγές ενισχύονται σημαντικά. Αναμένεται να ανέλθουν σε ιστορικά υψηλά επίπεδα το 2022. Η Ελλάδα προσελκύει παγκόσμιους επενδυτι κούς κολοσσούς, επεκτείνεται σε νέες αγορές, γίνεται όλο και πιο εξωστρε φής. Ενδεικτικά, η χώρα μας εξάγει, ως ποσοστό του ΑΕΠ, περισσότερο από την Ιταλία, την Ισπανία και τη Γαλλία. Οι πραγματικές εξαγωγές αγαθών καταγράφουν συνεπή ανοδική πορεία, φτάνοντας, το δεύτερο τρίμηνο του έτους, σε ρεκόρ της περιόδου ιστορι

κών στοιχείων, υπερβαίνοντας κατά 75% τον μέσο όρο τριμηνιαίου όγκου όλης της προ πανδημίας περιόδου από το 1995!

Η δε εξαγωγική βάση διαφορο ποιείται σημαντικά, καταγράφοντας εντυπωσιακή αύξηση στις εξαγωγές αγαθών υψηλής τεχνολογίας, οι οποίες προσεγγίζουν πλέον ποσοστά

βιομηχανοποιημένων χωρών, όπως είναι η Γερμανία.

3ον. Η ανεργία συρρικνώνεται. Έχει ήδη υποχωρήσει περισσότερο

από 5 μονάδες σε σχέση με το 2019, προσεγγίζοντας πλέον, σε ετήσια βάση, το επίπεδο του 2010. Αυτή η υποχώρηση είναι ιδιαίτερα εμφανής στις γυναίκες και τους νέους ανθρώ

πους. Παράλληλα, ο αριθμός των εργαζο μένων ξεπερνά τα 4,1 εκατ. πολίτες. Το δεύτερο τρίμηνο του 2022, η Ελλάδα κατέγραψε μεγαλύτερο αριθμό απασχολούμενων από το αντίστοιχο προ πανδημίας τρίμηνο για 7 από τους 10 κλάδους οικονομικής δραστηριότητας, έναντι 6 κλάδων της ευρωζώνης. 4ον. Πρόσθετοι δείκτες και μεγέθη της οικονομίας επιδεικνύουν ανθεκτι κότητα ή/και κινούνται ανοδικά. Ενδεικτικά, βιομηχανική παραγωγή, ταξιδιωτικές εισπράξεις, ηλεκτρονικές συναλλαγές, καταθέσεις νοικοκυριών και επιχειρήσεων. Ενώ και τα μη εξυ πηρετούμενα δάνεια των πιστωτικών ιδρυμάτων διαμορφώνονται σχεδόν σε μονοψήφιο ποσοστό.

5ον. Το κύρος και η αξιοπιστία της χώρας ενισχύονται. Η Ελλάδα βγήκε από την ενισχυμένη εποπτεία, η μόνη ευρωπαϊκή χώρα που μπήκε σε αυτό το καθεστώς, το 2018. Και αναβαθμίστηκε 11 φορές μέσα στην τελευταία τριετία, παρά τις διαδοχικές κρίσεις.

iw? Όλα αυτά, όμως, είναι δύσκολο να πείσουν σήμερα την κοινω

νία, που ταλαιπωρείται από την ακρίβεια και την αβεβαιότητα… απ. Σωστά. Όλα αυτά τα επιτεύγμα τα, όμως, είναι πολύ σημαντικά και καθόλου αυτονόητα, έχουν αντίκτυπο στη ζωή και το βιοτικό επίπεδο των πολιτών, αλλά και στην ικανότητα της χώρας να ανταποκρίνεται, αποτε

λεσματικά, στις μεγάλες απαιτήσεις και τις πρωτοφανείς προκλήσεις της περιόδου. Είναι επιτεύγματα συλλο γικά, της κοινωνίας και της Πολιτείας, για τα οποία εργαστήκαμε μεθοδικά, συνεκτικά και υπεύθυνα, κάτω από πρωτόγνωρα δύσκολες συνθήκες. Με μια κοινωνία σφυρηλατημένη αμυντικά μέσα από μακροχρόνιες δυσκολίες, και με μια κυβέρνηση υπεύθυνη και σοβαρή, τα καταφέρα με! Τα καταφέραμε πολύ καλύτερα από πολλούς άλλους. Και αυτό αναγνωρίζεται από το σύνολο της παγκόσμιας οικονομικής και επενδυτι κής κοινότητας. Βεβαίως, ως κυβέρνηση, έχουμε πλήρη επίγνωση της πραγματικότητας. Αντιλαμβανόμαστε τις δυσκολίες, συναισθανόμαστε τις αγωνίες των συμπατριωτών μας, κατανοούμε, απόλυτα, ότι το «κύμα» ακρίβειας που σαρώνει τον κόσμο «ροκανίζει» τα εισοδήματα των νοικοκυριών και αυξάνει το κόστος των επιχειρήσε ων, ασκώντας τρομερές πιέσεις σε εθνικούς και οικογενειακούς προϋπο λογισμούς. Και πράγματι, το πρόβλημα του υψηλού και επίμονου πληθωρισμού υπερβαίνει σε ένταση, εύρος και διάρκεια τις αρχικές εκτιμήσεις, σε πα γκόσμιο επίπεδο. Γι’ αυτό και ο προϋ πολογισμός του 2023 έχει ως βασικές προτεραιότητες αφενός τη συνέχιση και ενίσχυση των μέτρων στήριξης της κοινωνίας και αφετέρου την επίτευξη δημοσιονομικής ισορροπίας και τη διατήρηση της αναπτυξιακής πορείας της πατρίδας μας. Με την πολιτική αυτή, θα διαφυλά ξουμε όλα όσα με κόπο –νοικοκυριά, επιχειρήσεις και κυβέρνηση– πετύχαμε και θα «χτίσουμε» πάνω σε αυτά, για να ισχυροποιήσουμε περαιτέρω την οικονομία μας και να βελτιώσουμε την καθημερινότητα και τις προοπτικές του κάθε Έλληνα και της κάθε Ελληνί

δας. Είμαι ρεαλιστικά αισιόδοξος ότι, ακόμη και μέσα σ’ αυτό το ζοφερό περιβάλλον του πολέμου, θα τα καταφέρουμε! iw

15σεπτέμβριοςοκτώβριος 2022

Θετικές εξελίξεις έρχονται από τον κλάδο της υγείας, ο οποίος παρουσιάζει δυναμισμό και φαίνεται ότι, και φέτος, αν και η χρονιά είναι γενικά στάσιμη, ο συγκεκριμένος κλάδος μπορεί να κάνει τη διαφορά. Η παραγωγή στον κλάδο είναι σταθερά ανοδική τα τελευταία πέντε χρόνια και συνεχίζει με τον ίδιο ρυθμό φέτος, ενώ η έρευνα της ΕΑΕΕ δείχνει ότι οι ασφαλισμένοι με ατομικά συμβόλαια υγείας έφθασαν τους 862.201 πέρσι και συνεχίζουν να αυξάνονται φέτος. Ωστόσο αυξήθηκαν επίσης και οι ασφαλισμένοι με ομαδικά συμβό λαια, τα οποία έφτασαν τις 5.706 πέρσι (από 5.182). Εξαιρετικά ενδιαφέρον είναι το γεγο νός ότι, παράλληλα με την προσθή κη νέων ασφαλισμένων, οι ακυρώ σεις συμβολαίων υποχωρούν, ενώ τα ομαδικά συμβόλαια υγείας έχουν μεγαλύτερη διείσδυση στην ελληνική κοινωνία. Συνολικά, οι ασφαλισμένοι με ατομι κά συμβόλαια υγείας φθάνουν το 1,1 εκατ. μαζί με τα μέλη των οικογε νειών τους, ενώ οι ασφαλισμένοι με ομαδικά συμβόλαια το 1,3 εκατ. Το σύνολο των ενεργών ασφαλισμένων υπολογίζεται σε 2,356 εκατ. στο τέλος του 2021.

Ο κλάδος υγείας ξεχωρίζει και φέτος Φέτος, η εικόνα της συνολικής ασφαλιστικής παραγωγής στα δύο τρίτα της χρονιάς δείχνει στασιμό

τητα, ωστόσο υπάρχουν επιμέρους στοιχεία που έχουν ήδη εντοπίσει τα επιτελεία των εταιρειών και δεί χνουν τις τάσεις. Και η τάση που έχει

ξεχωρίσει είναι τα συμβόλαια υγείας: στις γενικές ασφαλίσεις στον κλάδο ασθενειών παρουσιάζεται άνοδος 9,9% στο οκτάμηνο, με τα συγκεκρι μένα συμβόλαια να έχουν μερίδιο 15% στις γενικές ασφαλίσεις. Μια πρώτη εκτίμηση στελεχών της αγοράς αποκαλύπτει ότι ο κλάδος των ασθενειών κέρδισε επιτάχυνση με την εμφάνιση της πανδημίας. Αλλά η πανδημία, αν και δεν είναι στην ίδια κορύφωση, παραμένει απειλητική, νέες μεταλλάξεις εμφα νίζονται ενώ, καθώς το φθινόπωρο προχωρά, η γρίπη και οι ιώσεις κάνουν την εμφάνισή τους. Η ασφαλιστική παραγωγή, συνολικά, έχει μείνει στάσιμη από πέρσι, ενώ αν υπολογιστεί και ο πληθωρισμός, προκύπτει επί της ουσίας μικρή μείω ση. Ωστόσο η αγορά θα δουλέψει με ό,τι έχει και αν αυτό που δίνει τώρα είναι τα συμβόλαια υγείας, η αγορά δεν μπορεί να το αγνοήσει και μπορεί να το αξιοποιήσει ακόμα και στο

τελευταίο ένα τρίτο της χρονιάς, το οποίο μπορεί να είναι επίκαιρο. Η τάση μάλιστα δεν φαίνεται να είναι ευκαιριακή. Κάθε άλλο. Η συνολική παραγωγή είναι ανοδική τα προηγούμενα πέντε χρόνια, από το 2017 και μετά, και η άνοδος είναι διψήφια κάθε χρόνο, ενώ και φέτος, στο οκτάμηνο, μόνο από τις γενικές ασφαλίσεις προκύπτει άνοδος 9,9%,

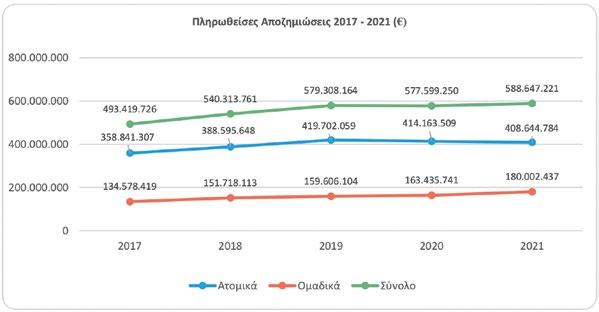

που ουσιαστικά είναι διψήφια επίσης και μπορεί να κάνει τη διαφορά στο τέλος της χρονιάς. Η τάση, λοιπόν, δεν σχετίζεται μόνο με την πανδημία, αλλά οπωσδήποτε η πανδημία ήταν μια αφορμή για αφύπνιση και συνειδητοποίηση των Ελλήνων ότι η υγεία είναι το πλέον σημαντικό αγαθό και συνεπώς πρέπει να προφυλαχθεί, καθώς οι υπηρεσίες υγείας γίνονται όλο και πιο ακριβές και αυτό έχει καταγραφεί στη συνεί δηση του κόσμου. Εκτιμάται μάλιστα ότι αν η Πολιτεία προσέφερε φορολογικά κίνητρα και δεν επιβάρυνε διάφορες δραστηρι ότητες με υψηλούς φόρους, όπως ο μεγάλος συντελεστής ΦΠΑ στα τιμολόγια των ιδιωτικών κλινικών και ο φόρος ασφαλίστρων, τότε περισσό τεροι Έλληνες θα ασφαλίζονταν και ο κλάδος θα έπαιρνε νέα ώθηση. Όπως αναφέρει η έρευνα της ΕΑΕΕ, το σύνολο των συμμετεχουσών εταιρειών (16) δραστηριοποιήθηκαν στις ατομικές ασφαλίσεις υγείας, ενώ 15 από αυτές και στις ομαδικές. Συνοπτικά, τα ακριβή μεγέθη των αποζημιώσεων που κατέβαλαν οι συγκεκριμένες εταιρείες φθάνουν τα 408,64 εκατ. ευρώ για ατομικές ασφαλίσεις και 180 εκατ. ευρώ για ομαδικές. Το σύνολο των αποζημι ώσεων που πληρώθηκαν το 2021, φθάνουν τα 588,647 εκατ. ευρώ.

Ατομικά συμβόλαια Τα ενεργά ατομικά συμβόλαια υγείας το 2021 ξεπέρασαν τις 862 χιλιάδες, σημειώνοντας αύξηση 4% σε σχέση με το προηγούμενο έτος. Το πλήθος των ακυρωθέντων συμβολαίων ση μείωσε σημαντική μείωση, της τάξης του 9%. Συνδυαστικό αποτέλεσμα των δύο προηγούμενων στοιχείων αποτέλεσε, αντίστοιχα, η μείωση των ακυρώσεων συμβολαίων κατά δύο ποσοστιαίες μονάδες το 2021 σε σχέ ση με το 2020, φθάνοντας, δηλαδή, στο 13%.

Ομαδικά συμβόλαια Ανάλογη με των ατομικών υπήρξε και η τάση των ομαδικών συμβολαί ων υγείας, των οποίων ο αριθμός το 2021 έφθασε τις 5.706, σημειώ νοντας αύξηση 10% σε σχέση με το 2020, ενώ το πλήθος των ακυρω θέντων ανήλθε σε 505, μειωμένο δηλαδή κατά 6% σε σχέση με την προηγούμενη χρονιά. Αντίστοιχο αποτέλεσμα από τον συν δυασμό των δύο αυτών στοιχείων αποτέλεσε η περαιτέρω μείωση των ακυρώσεων συμβολαίων κατά

μία ποσοστιαία μονάδα το 2021 σε σχέση με την προηγούμενη χρονιά, φθάνοντας, δηλαδή, στο 9%.

Πλήθος ασφαλισμένων, διείσδυση ομαδικών ασφαλίσεων Όπως τονίζεται στην έρευνα, κατ’ αναλογία προς τα ενεργά συμβό λαια, αύξηση σημειώθηκε και στο πλήθος των συνολικά (ατομικών και ομαδικών ασφαλίσεων, κυρίως ασφαλισμένων και καλυπτόμενων/ εξαρτώμενων μελών) δηλωθέντων ενεργών ασφαλισμένων το 2021. Ειδικότερα, οι δηλωθέντες ενεργοί την 31η Δεκεμβρίου 2021 ασφαλι σμένοι των ατομικών ασφαλίσεων υγείας προσέγγισαν το 1,1 εκατ., σημειώνοντας αύξηση 6% και οι ασφαλισμένοι των ομαδικών ασφα λίσεων πλησίασαν το 1,3 εκατ., που ισούται με αύξηση 7% σε σχέση με το 2020. Με την επιφύλαξη από τον ποσο στιαίο επιμερισμό του αθροίσμα τος των ενεργών ασφαλισμένων αμφοτέρων των γραμμών εργασιών (ατομικών και ομαδικών), προκύπτει ότι οι ομαδικές ασφαλίσεις σημει ώνουν μεγαλύτερη διείσδυση στην ελληνική κοινωνία (54% του αθροί σματος των ενεργών ασφαλισμένων) σε σχέση με τις ατομικές (46% του συνόλου).

Λιγότερες ακυρώσεις το 2021 Το 2021, το πλήθος των ασφαλισμέ νων των «ακυρωθέντων» συμβολαί ων ανήλθε σε 125,5 χιλιάδες στις ατομικές ασφαλίσεις, σημειώνοντας μείωση, δηλαδή, της τάξης του 9% σε σχέση με το 2020. Αντίθετα, οι ασφαλισμένοι των «ακυρωθέντων» ομαδικών ασφα λίσεων προσέγγισαν τις 86 χιλιά δες, εμφανίζοντας αύξηση 27% σε σχέση με το προηγούμενο έτος. Από τον ποσοστιαίο επιμερισμό του αθροίσματος των ασφαλισμένων των «ακυρωθέντων» συμβολαίων αμφοτέρων των γραμμών εργασιών

(ατομικών και ομαδικών), διαχρονι κά, οι ατομικές ασφαλίσεις διεκ δικούν το μεγαλύτερο μερίδιο επί του συνόλου των «ακυρωθέντων» ασφαλισμένων, το οποίο ειδικά το 2021 αντιστοιχεί σε 59%, με το υπόλοιπο 41% να προέρχεται από τις ομαδικές ασφαλίσεις.

Οι αποζημιώσεις που κατεβλήθησαν Οι συνολικές αποζημιώσεις υγείας (ατομικών και ομαδικών ασφαλίσε ων, εξωνοσοκομειακής και νοσοκο μειακής κάλυψης) που κατεβλήθη σαν το 2021 από τις εταιρείες που συμμετείχαν στην παρούσα έρευνα προσέγγισαν τα 589 εκατ. ευρώ, σημειώνοντας αύξηση 2% σε σχέση με την προηγούμενη χρονιά. Η αύξηση αυτή οφείλεται αποκλει στικά στις ομαδικές ασφαλίσεις, οι οποίες, γράφοντας αύξηση 10%, έφθασαν τα 180 εκατ. ευρώ και αντιστοιχούν στο 31% των συνο λικών αποζημιώσεων υγείας που πληρώθηκαν το 2021. Αντιθέτως, οι αποζημιώσεις των ατομικών ασφα λίσεων υγείας, που αντιστοιχούν στο 69% των συνολικών, εμφάνισαν οριακή μείωση 1% και προσεγγί ζουν τα 409 εκατ. ευρώ, το 2021. Αποζημιώσεις για νοσοκομειακές και εξωνοσοκομειακές καλύψεις

Από το ποσό των 589 εκατομμυρί

ων των συνολικών αποζημιώσεων του 2021, το 92% αυτού, το οποίο

ισούται με 543 εκατ. ευρώ, αφο ρούσε αμιγώς σε νοσοκομειακές καλύψεις των ατομικών και των ομαδικών (αθροιστικά) ασφαλίσε ων υγείας. Σε σχέση με το 2020, οι συνολικά πληρωθείσες νοσοκομεια κές αποζημιώσεις σημείωσαν οριακή αύξηση 1%. Συνεπώς, μόλις το 8% του συνόλου των αποζημιώσεων αφορούσαν σε εξωνοσοκομειακές καλύψεις (ατομι κές και ομαδικές), που ισούται με 46 εκατ. ευρώ.

Τα ετήσια ατομικά συμβόλαια σταδιακά επικρατούν Τέλος, σύμφωνα με την έρευνα, η σταδιακή επικράτηση των ετήσιας διάρκειας ασφαλιστηρίων στη δομή του συνολικού (σε επίπεδο αγοράς) χαρτοφυλακίου των ατομικών ασφα λίσεων υγείας γίνεται φανερή. Τα ετήσια συμβόλαια αυξήθηκαν πε ρισσότερο και το 2020 και το 2021, κατά 22% και 9% αντίστοιχα, ενώ τα μακροχρόνια αυξήθηκαν οριακά 1% το 2021 και είχαν μειωθεί κατά 20% το 2020.

Τέλος, σύμφωνα με τα στοιχεία της μελέτης:

Από τις αποζημιώσεις του έτους 2021 το 27% αφορά αμοιβές γιατρών και το υπόλοιπο ποσοστό λοιπές δαπάνες νοσηλείας. Η συντριπτική πλειονότητα των ασφαλισμένων κάνουν χρήση του δικτύου των κλινικών με τις οποίες συνεργάζονται οι ασφαλιστικές εται ρείες. Οι συνεργαζόμενες κλινικές απορροφούν το 94% των εξόδων νοσηλείας. iw