5 minute read

I prezzi dell’energia spingono gli investimenti nelle rinnovabili PAG

I PREZZI DELL’ENERGIA SPINGONO GLI INVESTIMENTI NELLE RINNOVABILI

L’IREX REPORT 2022 DI ALTHESYS EVIDENZIA UNA NETTA RIPRESA DELLE INIZIATIVE AVVIATE DALLE IMPRESE ITALIANE DEL SETTORE DELLE RINNOVABILI. NONOSTANTE IL FRENO COSTITUITO DALLA LENTEZZA DEI PROCESSI AUTORIZZATIVI

Advertisement

DI GIANLUIGI TORCHIANI

Qual è lo stato di salute delle imprese italiane del settore rinnovabili? Buono ma potrebbe essere anche migliore, se si riuscissero a sbloccare le centinaia di progetti ancora fermi a causa delle lentezze amministrative tipiche del sistema italiano. Questa la principale considerazione che emerge dalI’Irex Annual Report 2022, lo studio di Althesys che dal 2008 monitora il settore delle rinnovabili, mappando le iniziative avviate dalle imprese italiane in Italia e all’estero. Il 2021, in effetti, è stato un anno di forte ripresa delle attività dopo un 2020 caratterizzato dalla pandemia, sulla spinta anche degli elevati prezzi dell’elettricità, che hanno reso più appetibili investimenti e iniziative finanziarie in materia di fonti pulite.

L’INDAGINE

Althesys ha mappato oltre 430 operazioni (+72% rispetto all’anno precedente), per complessivi 14,9 GW di potenza (+37%) e 13,5 miliardi di valore (+48%). Il fotovoltaico resta primo tra le tecnologie, con 8,4 GW e un valore di oltre 6 miliardi di euro; scende, invece, l’eolico. In particolare, è da segnalare che le operazioni di crescita organica – vale a dire la costruzione di nuovi impianti, da realizzare in Italia o all’estero - rappresentano l’81% del totale per 10,6 GW e 8,2 miliardi. La crescita per linee esterne – ovvero l’acquisizione di asset già esistenti - copre il 28% del totale delle iniziative censite, con 4,7 miliardi contro i 3,8 del 2020. Il momento favorevole è evidenziato anche dall’Irex Index, l’indice Althesys che analizza il valore dei titoli delle società pure renewable italiane quotate in Borsa, che è salito del 110% in un anno.

8,2 GW IN ATTESA

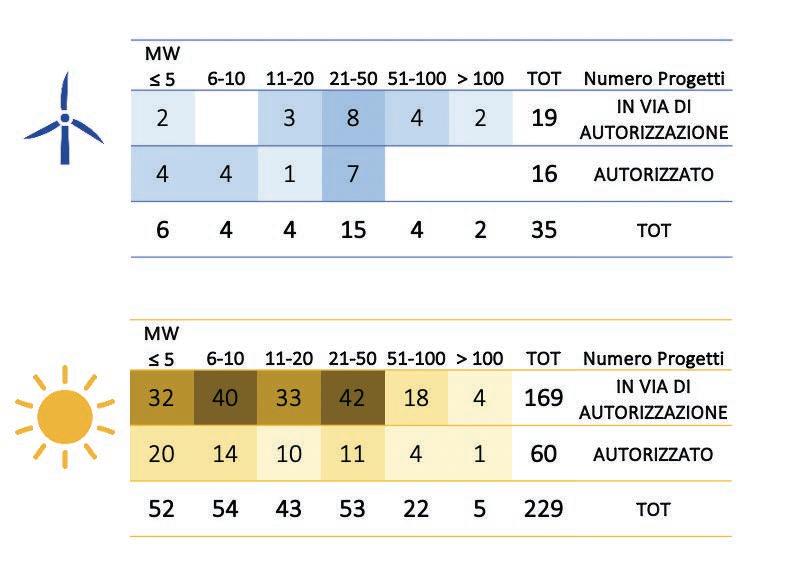

La nota stonata segnalata dal report è ormai la stessa che tutti gli operatori del settore conoscono da oltre un decennio a questa parte, ovvero la tortuosità dei processi autorizzativi del nostro Paese: a fronte di 264 nuovi progetti eolici e fotovoltaici utility scale censiti nel 2021, ben 188 (oltre il 70%) risultavano ancora in corso di autorizzazione. La situazione è ancora peggiore se si considerano le dimensioni delle iniziative, delle quali solo il 18% ha ricevuto il via libera: parliamo di poco più di 1,4 GW autorizzati contro gli 8,2 GW ancora in attesa. Eppure, malgrado questa difficoltà estremamente nota, gli attori delle rinnovabili appaiono pronti a correre il rischio: nonostante gli aumenti dei costi delle materie prime, eolico e fotovoltaico sono infatti sempre più competitivi e profittevoli, per effetto degli obiettivi europei al 2030, la crisi ucraina e, soprattutto, l’impennata dei prezzi elettrici.

IL VALORE DEL LCOE

Lo dimostrano i dati dell’Irex report relativi ai rendimenti delle diverse energie alternative: nel 2021 il valore medio del Lcoe (ovvero il costo medio per N.ro Operazioni

ALTHESYS HA MAPPATO OLTRE 430 OPERAZIONI DELLE IMPRESE ITALIANE IN ITALIA CHE HANNO INTERESSATO PROGETTI DA FER PER 14,9 GW DI POTENZA E 13,5 MILIARDI DI VALORE

unità di elettricità generata) per l’eolico onshore in Europa si è attestato a 48,3 euro al MWh, in crescita (+13,4%) per la prima volta rispetto all’anno precedente. Anche i ricavi (Leoe, ricavi medi unitari) sono però saliti (64,5 euro al MWh medio, +23% sul 2020), rendendo più profittevoli gli investimenti. Un analogo trend è stato registrato per l’eolico offshore, in cui alla crescita dei costi (Lcoe +11%

sul 2020) è corrisposta quella del Leoe (+116% sul 2020). Nel fotovoltaico gli impianti commerciali hanno un Lcoe medio di 76,4 euro al MWh e un Leoe di 85,5 (+11,9% la differenza), mentre quelli di taglia industriale hanno un Lcoe di 60,3 euro al MWh e un Leoe di 61,6.

QUADRO FAVOREVOLE

Insomma, in questa fase le rinnovabili sono piuttosto profittevoli per gli investitori, che sono disposti a metterci risorse finanziarie e impegno. Più in prospettiva, il quadro appare favorevole a un ulteriore sviluppo delle green energy, sulla spinta anche della netta riduzione delle forniture gas dalla Russia: secondo Althesys i prossimi tre anni saranno quelli decisivi, sia per definire il quadro regolatorio, sia per vedere i primi progetti importanti in esercizio. Infine, l’introduzione del RepowerEU potrebbe fornire nuove opportunità, aiutando a superare gli attuali ostacoli legati anche alla lentezza del processo autorizzativo. Il quadro complessivamente favorevole alla green energy rende ancora più urgente mettere in adeguatezza il sistema elettrico, mediante la realizzazione di infrastrutture di rete di nuova generazione e di sistemi di accumulo evoluti. In questo contesto le risorse flessibili saranno cruciali per assicurare l’adeguatezza a scendere del sistema, a fronte di una sensibile crescita delle fonti rinnovabili non programmabili come eolico e fotovoltaico. Un ulteriore supporto alla flessibilità del sistema elettrico potrebbe arrivare dall’idrogeno verde, che resta però una scommessa, con una sostenibilità economica non scontata nonostante il mutato scenario energetico. In Europa le iniziative mappate dallo studio sono ben 211 e oltre 200 le imprese coinvolte, di cui 38 Utility, 10 Oil&Gas e 7 TSO. A oggi, però, solo il 12% dei progetti sull’idrogeno ha concrete possibilità di entrare in esercizio; su 80 GW di capacità progettata, appena 1,2 GW sono certi. Molte iniziative hanno numerosi

Stato di avanzamento dei nuovi progetti FV ed eolici in Italia - Numero di progetti

TAGLIA

TAGLIA

elementi indefiniti, riflettendo secondo Alhesys le incertezze di un settore in gran parte ancora da costruire. «Stiamo vivendo una congiuntura del settore energia», ha evidenziato Alessandro Marangoni, Ceo di Althesys, «nel quale dovranno convivere le esigenze del quotidiano con gli scenari futuri che l’UE ha delineato: da un lato la necessità di dotarci di forniture energetiche sicure a famiglie e imprese, peraltro già in crisi per la mancanza di materie prime, differenziando gli approvvigionamenti. Al contempo, dobbiamo liberare il potenziale delle rinnovabili che, finalmente, dovranno essere libere di crescere a tutta velocità. L’aumento di capacità rinnovabile registrata è in buona parte ancora sulla carta e, se messa a terra, dimostrerebbe che, con meno freni e ostacoli, si potrebbero realmente raggiungere gli obiettivi di decarbonizzazione e di supply security».

TOP BRAND PV

MODULES

SLOVENIA 2022