Månedskommentar desember 2024

MSCI World leverte 2,6 prosent og S&P 500 2,5 prosent i desember i lokal valuta. Fremvoksende markeder endte omtrent uendret. Hovedindeksen på Oslo Børs endte ned 2 prosent. I 2024 leverte MSCI World 18,7 prosent i lokal valuta og hele 32,8 prosent i kroner. 2024 ble derfor nok et år med store positive avkastningseffekter fra svak krone. Kronen svekket seg videre mot hovedvalutaene også i desember.

Desember startet der november sluttet – med robust fremdrift i den amerikanske økonomien og aksjemarkedet. Den ledende aksjeindeksen, S&P 500, stengte på et historisk høyt nivå fredag 6. desember, etter at arbeidsmarkedsrapporten for november ble offentliggjort. Rapporten var nesten det beste fra to verdener – jobbskapingen hoppet tilbake til et høyt nivå etter at oktober ble påvirket av orkaner og streiker. Samtidig steg arbeidsledigheten noe, noe som igjen understreker at arbeidsmarkedet er betydelig mindre stramt enn for 1-2 år siden. Dette reduserer bekymringer om inflasjonspress fra arbeidsmarkedet, og rapporten traff en fin balanse mellom anstendig, men ikke for sterk vekst. Dette sendte rentene ned og aksjekursene opp. Men, den fredagen markerte også toppen av festen for øyeblikket. Selv om aksjene holdt seg nær rekordnivåer, steg de amerikanske rentene betydelig. Dette kulminerte med Federal Reservemøtet onsdag 18. desember. Her steg de lange rentene i USA til det høyeste nivået siden våren, og S&P 500 falt med omtrent 3 prosent bare den dagen. Aksjemarkedet stabiliserte seg noe, men rentene fortsatte å stige, drevet av en betydelig revisjon av markedets prising av fremtidig pengepolitikk. Alt dette til tross for et rentekutt på 0,25 prosent på møtet. Således endte 2024 som et sterkt aksjeår til tross for noe turbulens de siste dagene av året. Like interessant er det at 2024 også endte som det tredje påfølgende året der amerikanske obligasjoner var spesielt utfordret. Dette skyldes hovedsakelig nyprising av forventningene til pengepolitikken. Finansmarkedene priser nå styringsrenten til å være nær 4 prosent over de neste 2-3 årene, opp fra 3-3,5 prosent ved årets start. Med andre ord forventer markedet nå at Federal Reserve er nær ved å være ferdig med å senke rentene. I Federal Reserve-møtet i desember mottok vi som vanlig nye prognoser fra de ledende medlemmene av Federal Reserve. De peker på ytterligere rentekutt i de kommende årene ned til en rente på 3 prosent i 2027. Dette til tross for at det vil være noe færre rentekutt i 2025 enn medlemmene forventet i september.

ECB kuttet også rentene i desember. Dette resulterte i fire rentekutt på 0,25 prosent hver i 2024, og den ledende renten har falt fra 4 prosent til 3 prosent. Det viktigste aspektet ved møtet var imidlertid kommunikasjonen. For det første ble setningen om at pengepolitikken skulle holdes "...tilstrekkelig restriktiv så lenge det er nødvendig..." fjernet. Dette er en direkte indikasjon på at ECB mener at pengepolitikken bør returnere til nøytral innen en kort tidsramme. Dette står i sterk kontrast til prognosene fra Federal Reserve, som implisitt viser at pengepolitikken bør forbli restriktiv fram til 2027. Videre innrømmet ECB-president Christine Lagarde at de hadde diskutert å kutte renten med 0,5 prosent.

Økonomisk vekst i Kina har økt takket være ulike tiltak tidlig på høsten. Imidlertid er snuoperasjonen moderat og boligmarkedet viser kun moderate tegn til en midlertidig bunn. Derfor spekulerer markedene allerede på nye stimulanser for økonomien for å forhindre en betydelig nedgang i veksten. Vi fortsetter å fokusere på de strukturelle utfordringene i Kina. De nylige lettelsene i økonomisk politikk har økt det offentlige underskuddet. Det kan økes ytterligere, men hvis det skjer, øker risikoen for svakere vekst på lengre sikt. Vi forventer derfor relativt begrenset ytterligere stimulans og dermed også relativt lav vekst i Kina i de kommende kvartalene.

Hilsen, Oscar D. Andersen

USA: Renteutvikling i 2024

Kilde: Danske Bank Asset Management

USA: Fed rente og prising

Kilde: Danske Bank Asset Management

Aksjekommentar

Oslo Børs Hovedindeks (OSEBX) avsluttet året med en nedgang på 2 prosent i desember. For året endte indeksen opp rett over 9 prosent. Danske Invest Norske Aksjer Institusjon II ga -1,9 prosent i desember. For året endte fondet opp 14,9 prosent. Alle fondstall er etter fratrekk av standard forvaltningshonorar.

2024 ble et godt år for våre brede porteføljer med en oppgang på 14,9 prosent. Dette var godt foran indeksen som leverte 11,3 prosent. Det var flere av selskapene i porteføljen som bidro positivt. Størst bidrag i 2024 kom fra posisjonene i Norconsult og Kongsberg Gruppen samt at vi ikke eier aksjer i Autostore Holdings eller NEL.

Prisingen av sektoren for ingeniørkonsulenter var på et historisk lavt nivå da Norconsult gikk på børs i november 2023, grunnet en svekket privat byggsektor. Vi hadde regnet oss til at selskapet hadde en relativt begrenset eksponering mot dette segmentet, så lite som under 8 prosent av omsetningen. Gjennom 2024 har markedet tatt inn over seg at Norconsult tjener veldig godt i de andre segmentene sine og fått økt tro på at selskapet og sektoren har sterke fundamentale drivere i årene som kommer. Norconsult har derfor gradvis fått en høyere prising gjennom 2024, og endte året opp 89 prosent. 2024 ble et formidabelt år for Kongsberg Gruppen og aksjekursen steg rundt 180 prosent for året sett under ett. Den åpenbare årsaken er et kraftig forsterket fokus på europeiske Natoland sin forsvarsevne. Siden invasjonen av Ukraina har aksjekursen steget fra 260 kroner til over 1300 kroner. Selskapet er nå det tredje mest verdifulle selskapet i Norge, kun slått av DNB og Equinor. Selskapet har inngått mange nye kontrakter for våpenleveranser til flere av landene i Europa gjennom 2024 som har gitt positive effekter for selskapets aksjekursutvikling. Vi minner om at det fortsatt er den maritime enheten som er den største i selskapet. Også denne divisjonen har utviklet seg sterkt, med mange ledende teknologiske løsninger. På slutten av året solgte vi oss noe ned i Kongsberg Gruppen, men har fortsatt en solid posisjon. Autostore Holdings aksjekursen falt jevnt og trutt gjennom 2024 og endte året ned rundt 44 prosent. Vi har valgt å ikke ha investering i selskapet. Aksjeprisingen ved børsintroduksjonen i oktober 2021 var etter vår vurdering krevende å regne hjem. Gjennom 2024 har gjengangeren vært svak kvartalsrapportering.

De negative bidragene i 2024 kom fra vår posisjon i Nordic Semiconductor (- 20,3 prosent). Nordic Semiconductor har hatt variabel utvikling gjennom 2024. Vi er av den oppfatning at det blir ikke mindre behov fremover for produkter det sitter data-chiper i og at dette derfor vil ta seg opp igjen. Det var lenge snakk om store lager-reserver hos kunder av chip-produsentene, men dette anser vi nå som en mindre utfordring fremover. Vi har gjennom 2024 økt vår andel investert i shipping-selskaper gjennom posisjoner i Hafnia og Wallenius Wilhelmsen, men har ingen posisjon i Hoegh Autoliners. Begge bilfrakterne har hatt god utvikling i 2024, men vi valgte Wallenius Wilhelmsen da dette selskapet fundamentalt sett var lavere priset og vi hadde tro på at kontraktsfornyelser ville bedre dette. I andre kvartal gikk vi fra «undervekt» til «overvekt» i Subsea 7, da vi solgte oss ut av Seadrill. Subsea 7 har levert godt gjennom året, men undervekten i starten av året ga et negativt bidrag totalt sett for 2024. Vi brukte første halvår på å vekte oss ned innen oppdrettssektoren ut fra en totalvurdering av prising og fremtidsrisiko. Det samme har vi gjort i Orkla og Entra, da prisingen av disse hadde nådd våre mål. Som nevnt i tidligere utsendelser har vi økt eksponering i Yara. Selskapet har hat en gunstig prising i forhold til det potensialet vi ser fremover. Schibsted har vi også økt vår posisjon i, et selskap som gjennomgår en spennende transformasjon, Vi har kjøpt oss opp i Odfjell Drilling som vi anser som den ledende riggleverandøren på Oslo Børs. Vi har også investert i Cadeler. Selskapet har sikret seg fantastiske kontrakter for de kommende årene innenfor sitt segment som er å være global leder innenfor bygging og vedlikehold av vindmølleparker.

Børsen i Norge har i 2024 steget marginalt mer enn forventet inntjening i selskapene, så prisingen er fortsatt relativt lav i forhold til forventet inntjening neste 12 måneder og sin egen historikk. Vi forventer at sentralbankene lykkes med å få ned prisstigningen uten at verdensøkonomien går inn i en økonomisk nedgangstid, og da er Norge og norske aksjer godt posisjonert for økt aktivitet i 2025. Med et slik bakteppe fokuserer vi på enkeltselskapenes fundamentale prising, hvor vi finner gode eksponeringer spesielt innen finans, fornybart og teknologi.

Hilsen, Lars Erik Moen

Historisk avkastning er ikke en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning kan bli negativ. Alle tall er i fondets denomineringsvaluta.

Rentekommentar

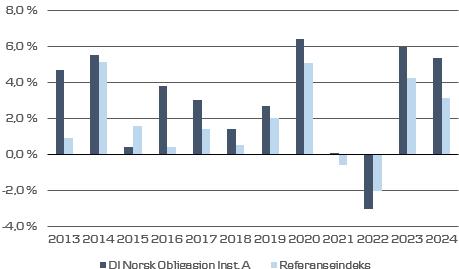

Danske Invest Norsk Obligasjon Institusjon A ga – 0,8 i desember som var litt bedre enn referanseindeksen. For 2024 endte fondets avkastning på 5,3 prosent mot 3,1 prosent for referanseindeksen. Likviditetsfondet Danske Invest Norsk Likviditet Institusjon A steg 0,4 prosent i desember som var omtrent likt med referanseindeksen. For hele 2024 så endte fondet opp 5,2 prosent mot referanseindeksens 5 prosent. Alle fondstall er etter fratrekk av standard forvaltningshonorarer.

Når vi nå avslutter 2024 så er det liten tvil om at det har vært et svært godt år for rentefondsinvesteringer, og spesielt i våre. Både våre norske investment grade obligasjonsfond og likviditetsfond har levert solid avkastning. For oss så har det vært helt sentralt å følge med på markedsprisingen sett opp mot det som har vært kommunisert fra Norges Bank. Vi har derfor også tatt posisjoner i forhold til dette og vi har truffet godt gjennom 2024 og fått solide avkastningseffekter.

Vi startet 2024 med undervekt rentedurasjon med bakgrunn i at markedet priset inn vesentlig flere kutt enn det Norges Bank skisserte i sin pengepolitiske rapport fra 14. desember 2023. Det var da en stor diskrepans i det markedet så for seg av utvikling og det vi opplevde som mest sannsynlig utvikling. Markedet priset inn nesten 5 kutt av 25 basispunkter mer enn det som lå til grunn i Norges Bank sine analyser. Denne posisjonen ble lukket i midten av februar 2024 da vi anså at prisingen var mer på linje med våre forventninger.

8. august var det igjen på tide å justere. Vi reduserte da igjen rentedurasjonen i Danske Invest Norsk Obligasjon Institusjon fra 3 til ca. 2,6 år. Argumentasjonen var moderat vekst i norsk økonomi i kombinasjon med sterkt lønnsoppgjør og svak norsk krone. Dette begrenser Norges Bank sin mulighet til å kutte rentene mye. Markedet priset inn 88 basispunkter lavere rente i september 2025 enn Norges Bank som ville innebære tre kutt av 25 basispunkter mer enn det som lå til grunn i Norges Bank sine analyser. Vi tok posisjonen i 2 års segmentet som er mindre påvirket av internasjonale forhold enn lengre løpetider. Rundt midten av september økte vi durasjonsundervekten til 40 prosent. Årsaken var at vi forventet at Norges Bank ville være hawkish og at markedet var for fokuserte på rentekutt. Vi gjorde dette som et syn på Norges Bank og ikke den amerikanske økonomien. Vi har i tidligere sykluser sett at Norges Bank kan være over et år i usynk med andre sentralbanker. Markedet fortsatte å prise inn aggressive kutt og lå på det meste 80 basispunkter lavere enn det Norges Bank signaliserte.

I midten av oktober valgte vi å lukke durasjonsundervekten. Årsaken var at forskjellen mellom markedets prising og sentralbankens rentebane minket markant. Markedet priset fortsatt noen flere kutt på kort sikt enn både vi og Norges Bank forventet, men forskjellen var altså vesentlig redusert. Denne posisjonen alene bidro med ca. 35 basispunkter meravkastning i Danske Invest Norsk Obligasjon Institusjon og total meravkastning så langt i året var på rundt 2 prosent hvorav halvparten stammet fra vårt durasjonssyn og posisjonstagning og den andre halvparten fra våre kreditt-posisjoner.

Vi går inn i det nye året med den samme analytiske tilnærmingen som vi har brukt de senere år: Vi følger Norges Bank og deres analyser meget nøye. Og hvordan priser markedet seg i forhold til de renteforventningene Norges Bank legger til grunn? De relative forskjellene mellom norske og internasjonale markedet, både på rente og kreditt, vil fortsatt være viktig. Vi fortsetter å videreutvikle våre kvantitative beslutningsstøtte-verktøyer. Dette har stor verdi for å strukturere den kvalitative diskusjonen og de endelige beslutningene som fattes.

Hilsen, Jacob Børs Lind

Viktig informasjon

Danske Invest Asset Management AS er et heleid datterselskap av Danske Bank AS. Danske Invest Asset Management AS er underlagt tilsyn av Finanstilsynet i Norge. Danske Bank er underlagt tilsyn av Finanstilsynet i Danmark. Denne publikasjonen er utarbeidet av Danske Invest Asset Management AS alene til orientering. Publikasjonen skal leses i sammenheng med den muntlige presentasjonen gitt av Danske Invest Asset Management AS . Publikasjonen er ikke et tilbud om eller en oppfordring til å kjøpe eller selge verdipapirer, valuta eller øvrige finansielle instrumenter. Etter Danske Invest Asset Management AS sin oppfattelse er publikasjonen korrekt og riktig. Danske Invest Asset Management AS påtar seg ikke noe ansvar for publikasjonens nøyaktighet og riktighet. Danske Invest Asset Management AS påtar seg videre ikke noe ansvar for eventuelle tap som følge av disposisjoner foretatt på bakgrunn av denne publikasjonen. Informasjon, beregninger, vurderinger og skjønn som fremgår av dokumentet erstatter ikke leserens skjønn i forbindelse med egne disposisjoner. Dersom leseren ønsker å foreta disposisjoner basert på dette dokument, anbefales det å ta kontakt med en rådgiver. Selskaper i Danske Bank konsernet samt medarbeidere i disse kan utføre forretninger, ha, etablere, endre eller avslutte posisjoner i verdipapirer, valuta eller finansielle instrumenter som er omtalt i publikasjonen, på samme måte som selskaper i Danske Bank konsernet kan utføre finansiell service for utstedere av nevnte verdipapirer, valuta eller finansielle instrumenter. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Ved investeringer i fond bør investor, før investeringsbeslutningen gjennomføres, sette seg inn i fondets prospekt og annen faktainformasjon for å få en fullverdig beskrivelse av produktet. Man bør i denne sammenheng være spesielt oppmerksom på forhold som påvirker fondets avkastning, herunder investeringsmål, risiko og kostnadsstruktur. Danske Invest Asset Management AS har opphavsretten til publikasjonen, som er til kundens personlige bruk og ikke til offentliggjørelse uten Danske Invest Asset Management AS samtykke. .

Kontaktinformasjon

Source: MSCI, The MSCI information may only be used for your internal use, may not be reproduced or redisseminatedin any form and may not be used as a basis for or a component of any financial instruments or products or indices. None of the MSCI information is intended to constitute investment advice or a recommendation to make (or refrain from making) any kind of investment decision and may not be relied on as such. Historical data and analysis should not be taken as an indication or guarantee of any future performance analysis, forecastor prediction. The MSCI information is provided on an "as is" basis and the userof this information assumes the entire risk of any use made of this information. MSCI, each of its affiliates and each other person involved in or related to compiling, computing or creating any MSCI information collectively, the "MSCI Parties") expressly disclaims all warranties (including, without limitation, any warranties of originality, accuracy, completeness, timeliness, non-infringement, merchantability and fitness for a particular purpose) with respect to this information. Without limiting any of the foregoing, in no event shall any MSCI Party have any liability for any direct, indirect, special, incidental, punitive, consequential (including, without limitation, lost profits) or any other damages. (www.mscibarra.com)

STOXX Limited (“STOXX”) drifter DJ Stoxx indeksen og den informasjonen som fremgår av denne. STOXX har ikke på noen som helst måte vært involvert i utarbeidelse av innberettet informasjon. STOXX gir ingen garantier og fraskriver seg ethvert ansvar, både på grunn av uaktsomhet eller på annet grunnlag - herunder uten begrensning for manglende nøyaktighet, hensiktsmessighet , fullstendighet, betimelighet, og egnethet for gitt formål – i tilknytning til den informasjonen som har vært innberettet eller i forbindelse med eventuelle feil, mangler eller tidsavbrytelser i indeksen eller i indeksens data. Enhver spredning eller videreformidling av informasjon vedrørende STOXX er forbudt.

For mer informasjon kontakt Rolf Chr. Ugelstad

Mobil: 908 72 161

Mail: roug@danskeinvest.com

Danske Invest Asset Management AS Postboks 1170 Sentrum 0107 Oslo

Besøksadresse: Bryggetorget 4 0250 Oslo

Telefon: 85 40 98 00

Faks: 85 40 98 01

Epost: For tegning / innløsning: ordre.norge@danskeinvest.com

Andre henvendelser fondene@danskeinvest.com