Con MarketData Revista tuvimos el gusto y la satisfacción de contarte mes a mes cómo transcurrió este particular año 2022, con el compromiso de acercarte una multitud de voces con la cual pudieras tener un panorama más claro sobre el devenir de la economía nacional y mundial.

Año 2, N o 13 | Diciembre 2022 Asunción, Paraguay Distribución Gratuita

Al cumplir nuestro primer año de presencia en manos de nuestros queridos y prestigiosos lectores, presentamos un balance de los principales desafíos que marcaron al 2022 y el ánimo que se vive al interior de los distintos sectores económicos con miras al 2023

WWW.MARKETDATA.COM.PY

4

ENTREVISTA | Futuro de divisas: Disminuir la volatilidad y generar previsibilidad, para tomar las decisiones correctas

10 ANÁLISIS | La producción forestal y el nuevo desafío para el financiamiento a largo plazo, en Paraguay

14 NOTICIA | Dinamismo del maíz propició mayor ingreso de divisas y ayudó a amortiguar la caída agrícola

16 ANÁLISIS | El aumento de la recaudación tributaria, en un año de bajo crecimiento y alta inflación

20 NOTICIA | Seprelad solicita más recursos para combatir el lavado de activos y alcanzar el grado de inversión 23 ANÁLISIS | 2022: El desafío fue mantener el dinamismo, en medio de la volatilidad y la inflación

NOTICIA | Franquicias: Fórmula de éxito en Paraguay, con un horizonte alentador para la captación de inversiones

ECONOMÍA FACIL | Precio, consumo y autonomía: Lo que debes saber para usar un vehículo eléctrico, en Paraguay

ENTREVISTA | “La importancia de la belleza y el relax, para la vida cotidiana”

NOTICIA | Be Live, un proyecto que busca satisfacer la demanda habitacional y de inversiones

Staff

Edición Marta García Corrección Mayra

Coordinación de Contenido Ivonne

Redacción Gabriel Molinas Mabel Gómez Jhojhanni Fiorini Datos Estrella

Gerente

Robert

Brand Manager Rosa

Diseño Luz

Contactos:

27 NOTICIAS

Macroeconómicas 30 NOTICIAS

32

33

36

39

42

46

48

51

54

56

Contenido

Roux

Aristizábal

Ayala

General

Almada

Gómez Scappini

Pineda

comercial@marketdata.com.py | redaccion@marketdata.com.py

| Noticias

| Noticias Empresariales

NOTICIAS | Noticias Bursátiles

OPINIÓN | Humanos especializados

DATOS | MD Datos Economía

DATOS | MD Datos Sistema Financiero

DATOS | MD Datos Sectorial | Soja y sus Derivados

DATOS | MD Datos Mercados Internacionales

www.marketdata.com.py Aviso EMITÍ TU EMPRESA EN LA BOLSA CON INVESTOR Y HACÉ QUE AUMENTE SU VALOR +595 (21) 728 9737 info@investor.com.py www.investor.com.py Av. Brasilia 764. Asunción - Paraguay

Futuro de divisas:

Disminuir

la volatilidad y generar previsibilidad, para tomar las decisiones correctas

Por Marta García

La cotización del dólar se encuentra entre las variables más difíciles de predecir debido a la multitud de factores que intervienen en su comportamiento y provienen tanto de fenómenos domésticos como foráneos.

El camino que recorre este indicador influye de manera importante en diferentes aspectos de la economía y los negocios: los precios de la canasta básica, los resultados del comercio exterior y, al fin de cuentas, el valor de nuestra moneda.

Con el objetivo de reducir la exposición a los efectos negativos que pueden generar los vaivenes de la moneda norteamericana, el mercado bursátil local cuenta con un instrumento que permite cubrirse de estos riesgos: el futuro de divisas.

Mientras que los contratos a plazo (forwards) se negocian con los bancos, los contratos de futuro de divisas son negociados en Bolsa. Estos son mercados regulados y estandarizados.

4 www.marketdata.com.py ENTREVISTA

5 www.marketdata.com.py AHORRÁ UN 20% COMPRANDO EN POZO EN EL BELIVE GARAY* Financiación propia con el MEJOR PLAN DE PAGO del mercado inmobiliario. Invertí en tu próximo departamento en cuotas desde USD 550 *Válido hasta marzo 2023. (0983) 692012 @belive.py

Un contrato de futuros es un acuerdo para comprar o vender un activo en una fecha específica en el futuro a un precio determinado, según nos explica la Bolsa de Valores de Asunción (BVA) en la presentación de su producto Futuro de Divisas.

Generalmente, estos contratos son denominados acordes con su mes de entrega y, en el caso de los futuros de divisa, este activo subyacente es una moneda extranjera. En nuestro mercado bursátil, los contratos de futuros Guaraníes - Dólares se negocian en la BVA, a través de las Casas de Bolsa, o en forma directa, en caso de cumplir con los requisitos necesarios.

Este año, la BVA introdujo novedades en los parámetros de negociación establecidos para las operaciones de futuro de divisas:

Se habilitan contratos de hasta 12 meses para la operación de dólares americanos futuros.

Los porcentajes de márgenes iniciales a integrar por cada contrato abierto, establecidos según el plazo, se fijan en un 3% para el primer mes y 0,50% adicional para cada mes posterior.

El monto fijo de guaraníes por dólar a integrar será calculado al tipo de cambio Spot del primer día hábil del mes.

Se reajustan nuevos valores de aforo, detallados según los instrumentos y plazos de los títulos a integrar en garantía.

La comunicación a todas las Casas de Bolsa y Comisión Na -

mejores condiciones y aplicaciones de normas operativas que puedan generar un dinamismo adicional para el Producto de Futuros, según precisó la BVA.

La entidad espera que, atendiendo a las recomendaciones escuchadas desde las Casas de Bolsa, estos nuevos parámetros permitan constituir al producto de Futuro PYG-USD como una herramienta eficiente para el mercado bursátil.

Fernando Gil, gerente comercial de la BVA, comenta los alcances de estos ajustes que efectuaron a la reglamentación de los futuros de divisas y la importancia de utilizar este producto en la planificación de los negocios.

- Hay novedades en cuanto al reglamento de utilización del futuro de divisas en la Bolsa de Valores ¿En qué consisten?

Mucho con la perspectiva de lo que va necesitando el mercado y nosotros, desde la Bolsa de Valores, queriendo acompañar lo que es un ciclo económico y haciendo productos un poco más accesibles para lo que se necesita realmente del lado de los usuarios de los instrumentos. Vimos que el producto de futuros, a lo largo del año, todavía no estaba generando mucha atracción como instrumento de cobertura. Entonces, nos empezamos a preguntar cuáles serían los mejores candidatos para la utilización de una cobertura contra el tipo de cambio; tenemos a las empresas del agro, que siempre están muy interesadas, las empresas importadoras y exportadoras también.

Entonces, empezamos a estructurar un conjunto de cambios que van desde una actualización en los montos de garantía que se tienen que establecer, que van mucho también en los plazos, creo que el tema de los plazos fue un cambio clave para empezar a promover por sobre todo la utilización del instrumento de futuros. La idea de esto siempre es ir acompañando e ir sintiendo al mercado, qué es lo que va necesitando.

A comienzo del año empezamos a hacer una evaluación y, después de varios meses conversando con los diferentes actores, sí nos comentaron y establecimos un plazo, que en su momento solo había contratos de futuros para establecer cobertura hasta cuatro meses. Entonces, veíamos que con un tipo de cambio bastante estable como tenemos en el país, cuatro meses era muy poco realmente para que los actores y los protagonistas de los diferentes sectores pudieran realmente establecer un contrato de futuros como lo permitiría el instrumento, pero con muy poco plazo de cobertura,

ENTREVISTA

Fernando Gil, gerente comercial de la Bolsa de Valores de Asunción (BVA). Foto: Josué Cristaldo.

generalmente no tenemos tanta volatilidad en el mercado como para necesitar cubrir a tan poco plazo.

Entonces, lo que establecimos en primer momento es pasar el plazo de futuros disponibles del mercado hasta 12 meses, donde sí ya vemos que podría haber mucho mayor interés de los actores en generar una previsibilidad sobre todo del valor al que van a comprar el dólar, que es importante; sobre todo los actores del agro, que a partir del segundo semestre del año, entre agosto y septiembre, empiezan lo que son las cosechas y la planificación de la cosecha de soja para el año siguiente, para entre los meses de febrero y marzo salir a vender. Obviamente el impacto que tendría una volatilidad muy grande del tipo de cambio para arriba o para abajo, dependiendo si uno está vendiendo o comprando, tiene su riesgo y, entonces, se podrían establecer tranquilamente contratos de futuros para disminuir la volatilidad y generar previsibilidad, que es lo que en realidad los tomadores de decisiones necesitan en el largo plazo para tomar las decisiones correctas.

- En el caso de los importadores, ¿también tienen esta estacionalidad en cuanto al momento en el que suelen acudir a demandar más divisas?

No, en realidad depende mucho del sector en el que estén trabajando cada uno de los importadores, pero de vuelta, creo que cuando uno trabaja en un esquema de comercio internacional, los plazos obviamente de pagos suelen ser un poco más de maturity, una duración mayor a lo que es un pago local. Entonces, podrían de igual manera utilizar lo que es la cobertura en un plazo de uno hasta doce meses de un tipo de cambio ya estable, y realizar tranquilamente un promedio de utilización de caja o de flujo de dinero en dólares y ya establecer contratos de acá a seis meses u ocho meses por el valor que sabe que ya utiliza más o menos todos los meses.

- Teniendo en cuenta que el Banco Central de Paraguay no fija una tendencia en el tipo de cambio, sino que lo deja fluctuar de acuerdo a sus fundamentos, ¿esta cobertura del tipo de cambio adquiere todavía más importancia?

Por supuesto, yo creo que sí y, obviamente el escenario local tiene un nivel de protagonismo hasta cierto punto, también tenemos que saber que estamos inmersos en un mundo cada vez más globalizado. Entonces, el escenario interna -

cional también termina afectando a lo que es el tipo de cambio local. Si bien tenemos una cotización del dólar acá libre, es una cotización como se suele denominar “sucia”, donde el Banco Central interviene para cortar los picos, pero todo el valor del mercado realmente refleja un conjunto de escenarios tanto locales como internacionales. En ese sentido vemos algo muy importante, las tasas continúan altas a nivel internacional, en Estados Unidos también continúan altas y no hay tampoco mucha previsión acerca de cómo van a evolucionar las tasas en Estados Unidos.

Entonces, mientras esas tasas sigan altas, el escenario es de que genere cierta migración de la cantidad de dólares total a nivel mundial hacia Estados Unidos, por ser un mercado obviamente a riesgo cero con esa tasa de referencia. Aparte, no olvidemos que nosotros tenemos una canasta básica con aproximadamente un tercio de productos importados, también tenemos que considerar que los productos importados tienen un componente muy volátil y con mucha incidencia dentro de lo que es nuestra canasta de consumo básico. Entonces, nos genera de vuelta un impacto a nivel inflacionario; si bien acá se está estabilizando, obviamente que el tipo de cambio tenga fluctuaciones también termina impactando en el nivel de precios localmente.

- Entonces, ¿cubrirse contra las variaciones del dólar no solo es beneficioso para la empresa que está tomando la cobertura, sino para toda la economía en realidad, porque se estarían trasladando menos los efectos de estas volatilidades?

Claro, en realidad es un efecto agregado: las empresas, al tener mayor previsibilidad, pueden tomar mejores decisiones y ya pueden establecer hoy el precio al cual van a estar transaccionado el dólar en marzo, o hasta en diciembre del año que viene. Eso le genera a la empresa, por un lado, una situación cómoda acerca de las decisiones que va tomando, porque básicamente ya sabe qué flujo de caja va a disponer o no de acá a doce meses, si así lo necesitara, y está un poco menos impactado por el conjunto de acciones y de shocks de los mercados, tanto locales como internacionales.

8 www.marketdata.com.py ENTREVISTA

“Lo que establecimos en primer momento es pasar el plazo de futuros disponibles del mercado hasta 12 meses. No tenemos tanta volatilidad en el mercado como para necesitar cubrir a tan poco plazo”.

“No olvidemos que tenemos una canasta básica con aproximadamente un tercio de productos importados, que tienen un componente muy volátil. Que el tipo de cambio tenga fluctuaciones también termina impactando en el nivel de precios localmente”.

Dentro del uso del instrumento de futuros en particular, a nivel internacional sobre todo, existen los especuladores que trabajan contra el tipo de cambio, especuladores en un sentido puro y duro de trading en el mercado internacional, no en el mal sentido de la palabra, pero localmente no tenemos todavía. De hecho, tenemos muy pocas posiciones puestas en lo que es el instrumento de futuros, no se está utilizando todavía tanto, ni siquiera para coberturas, así que nosotros vemos que en la evolución del mercado, eventualmente podríamos tener traders que estén haciendo especulaciones acerca de la varianza, pero hoy en día estamos muy en pañales todavía en el instrumento de futuros localmente como para generar una preocupación ante la posibilidad de un especulador poniendo un contrato en particular.

- ¿Cuál es la diferencia entre el futuro de divisas que tiene el mercado bursátil frente al que se tiene en el sector bancario, que también tiene sus instrumentos de forward?

El forward, como decís, del banco, siempre es un contrato entre partes independientes, es decir, yo cierro un contrato contigo de a qué precio te voy a comprar o vender dólares de acá a un cierto plazo. Dentro de lo que es el mercado de futuros, el mercado bursátil es un mercado abierto, donde acuden todas las empresas que quieran comprar o vender dólares para poner sus contratos justamente y sus intenciones de compra y de venta de cantidad de dólares, es un mercado regulado por la Comisión Nacional de Valores (CNV).

Otro punto muy importante es que se establecen márgenes de garantía, es decir, para p oner un contrato de USD 1.000 o de USD 100.000, uno tiene que depositar una garantía; entonces, con eso lo que se lleva la contraparte es un porcentaje de garantía de que la operación se va a cerrar. Las conciliaciones se hacen diariamente, uno va recibiendo las diferencias versus la cotización a nivel diario; entonces, en el agregado, al final del periodo uno ya fue cobrando a lo largo de los plazos todas las diferencias del tipo de cambio. En el forward uno no sabe si va a cu mplir o no hasta que llega el día del vencimiento, eso también genera un marco mucho más previsible para los que van tomando este instrumento como un instrumento cobertura.

- ¿Cómo se está dando la participación de las casas de bolsa? ¿Cómo están operando? ¿Qué tanto están interesadas en desarrollar este producto?

A nivel comercial, sobre todo, las casas de bolsa están haciendo los ejercicios comerciales obviamente con las empresas que necesitan generar este tipo de coberturas. Hoy en día existe una sola casa de bolsa que está teniendo posturas dentro de lo que es el mercado, tiene prácticamente el 100% del volumen operado de futuros, pero bueno, las demás también están haciendo sus esfuerzos en empezar a colocar y empezar a tratar de ubicar el instrumento de cobertura con sus clientes. Nosotros creemos que le hace falta todavía al mercado un nivel de madurez, sobre todo al público en general, que entienda cuál es el esquema de coberturas, que le da la seguridad al mercado y que sigamos evolucionando dentro de lo que es el volumen y el conjunto de instrumentos disponibles en el mercado de valores.

- ¿Y el costo cómo está, para las empresas? ¿Cuánto cuesta cubrirse?

Hoy en día, el 10% del monto que uno quiere fijar como contrato tiene que dejar como garantía, esa garantía puede estar establecida en efectivo o puede estar establecida en títulos también. Entonces, a la empresa le genera un alto incentivo porque puede tener un CDA (Certificado de depó -

sito de ahorro), puede tener un bono de alguna entidad financiera, algún bono de alguna otra empresa, que puede dejarlo como garantía y eso directamente ya se toma como una autorización obviamente hasta el monto disponible, considerando que tienen que dejar siempre el 10% del valor del contrato. No es un requerimiento tener un título, pero las empresas que ya están operando también podrían hacer o pueden sumarse nuevas empresas y establecer garantías en efectivo, sin ningún tipo de problemas.

Especificaciones y límites operativos

Con el objetivo de evitar que excesos especulativos ocasionen variaciones importantes en el precio, la BVA establece los límites tanto de los movimientos diarios de precios como de las posiciones abiertas por participante.

Los márgenes y diferencias constituyen las garantías establecidas por la Bolsa en la cual se negocian los contratos. Los márgenes consisten en el depósito inicial de una operación previamente establecida por la Bolsa, con el objetivo de garantizar el cumplimiento de las diferencias diarias. Las diferencias diarias son las diferencias que surgen entre el precio de ajuste del día anterior de cada posición abierta y el respectivo precio de ajuste diario.

En el producto de futuro de divisas, la BVA identifica tres categorías generales de negociantes: coberturistas, especuladores y arbitrajistas.

Los coberturistas usan los contratos de futuros para reducir el riesgo al que se enfrentan por la incertidumbre en los cambios futuros en una variable de mercado.

Los especuladores los utilizan para apostar sobre la dirección futura de una variable de mercado.

Los arbitrajistas aprovechan las discrepancias entre precios de dos mercados diferentes.

9 www.marketdata.com.py ENTREVISTA

“Las empresas, al tener mayor previsibilidad, pueden tomar mejores decisiones y ya pueden establecer hoy el precio al cual van a estar transaccionado el dólar en marzo, o hasta en diciembre del año que viene”.

La

producción

forestal y el nuevo desafío para el financiamiento a largo plazo, en Paraguay

Se estima que en unos años más este sector contribuirá de manera importante para el crecimiento de la economía local, teniendo en cuenta los proyectos que se están llevando adelante en el norte del país.

Félix Sánchez, gerente de Clientes y Mercados de la AFD, presenta las buenas perspectivas que existen para este rubro y los productos crediticios con que cuenta la entidad para incentivar los proyectos forestales. Hace ya más de una década, el acceso a la vivienda propia generó la creación de una banca pública de segundo piso que impulsara los créditos a largo plazo. Esa expertise se vuelca ahora al financiamiento del sector forestal.

10 www.marketdata.com.py ANÁLISIS

Por Mary López

La industria forestal en Paraguay está en auge, teniendo en cuenta los proyectos que se están llevando adelante en el norte del país. Se estima que este sector diversificará la economía local y en unos años más tendrá un importante aporte para el crecimiento del Producto Interno Bruto (PIB).

Actualmente, en el Departamento de Concepción se está construyendo Paracel, la primera planta de celulosa cuya inversión de casi USD 4.000 millones representa la más importante realizada por el sector privado.

Paracel brindará empleo directo e indirecto para alrededor de 40.000 paraguayos durante la etapa de construcción y operatividad. Este proyecto es el ejemplo de la importancia y contribución que podría brindar el sector forestal a la economía y a la sociedad.

Además de generar beneficios sociales, económicos y ambientales, el sector forestal representa una herramienta interesante de desarrollo sostenible. En este sentido, Paraguay, al igual que otros países del mundo, y también las empresas privadas están obligadas a cumplir ciertas exigencias internacionales.

Si bien nuestro país tiene un gran potencial para que este sector se expanda, existe aún un largo camino por recorrer principalmente en lo que respecta al financiamiento. Este sí o sí debe ser a largo plazo y con extensos períodos de gracia, hecho que supone un desafío para las entidades bancarias.

Por este motivo, instituciones como la Secretaría Técnica de Planificación del Desarrollo Económico y Social (STP), la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), la Agencia Financiera de Desarrollo (AFD), entre otras, están promoviendo productos y generando espacios de diálogo para que este sector continúe creciendo.

Estas acciones se desarrollan en el marco del proyecto PROEZA (Pobreza, Reforestación, Energía y Cambio Climático), el cual tiene como objetivo mejorar la resiliencia climática de los hogares vulnerables y aumentar la cobertura forestal en las áreas ambientalmente sensibles de la Región Oriental del Paraguay.

El citado proyecto, en su Componente II, hace referencia a “Paisajes sostenibles y mercados responsables”, mediante el cual busca promover la instalación de 24.000 hectáreas de plantaciones de alto rendimiento, combinadas con bosques naturales, mediante recursos financieros, los cuales son canalizados por la AFD.

Según explicaron desde la banca de segundo piso, con el Componente II se pretende generar incentivos para una mayor inversión de parte del sector financiero desde su portafolio de proyectos de forestación y reforestación; impulsando a que las empresas del sector privado puedan volver a invertir sus ganancias en proyectos forestales.

Línea de crédito Proforestal

Félix Sánchez, gerente de Clientes y Mercados de la AFD, explicó que la entidad pone a disposición de los bancos, cooperativas y financieras el producto crediticio "Proforestal" destinado al financiamiento de la reforestación.

"Este producto está destinado para plantación de árboles, ya sea de especies exóticas o de especies nativas. Las especies exóticas obviamente tienen un mayor proceso de crecimiento, por lo tanto, desde el punto de vista comercial, son mejores vistos por las personas que se dedican a esto", comentó.

Detalló que al citado producto crediticio pueden acceder personas físicas o jurídicas que califiquen como sujeto de crédito de un banco, cooperativa o entidad financiera.

Sánchez indicó que el plazo que se brinda es de acuerdo con el producto y para biomasa, el plazo es de entre seis y siete años; mientras que para madera -para fabricar muebles-, por lo general el plazo va hasta los doce años.

“Los plazos están de acuerdo al requerimiento del producto, si se requiere para madera, el plazo puede ser hasta doce años, y la característica de este producto es que tanto el capital como los intereses pueden ser pagados al plazo final del proyecto”, manifestó.

El gerente de la AFD enfatizó también en que depende de las entidades financieras brindar esa posibilidad de pagar al culminar el proyecto.

11 www.marketdata.com.py ANÁLISIS

Félix Sánchez, gerente de Clientes y Mercados de la AFD

“Si eventualmente esta persona, este productor tiene algunos ingresos colaterales o adicionales, seguramente podrá también calzar esos pagos de acuerdo a esos flujos, por ejemplo, que se dedique a la ganadería y que le genere flujo de ingresos para pagar anualmente, pero eso depende exclusivamente del interés del banco de financiar esa operación”, señaló. Cartera de crédito AFD

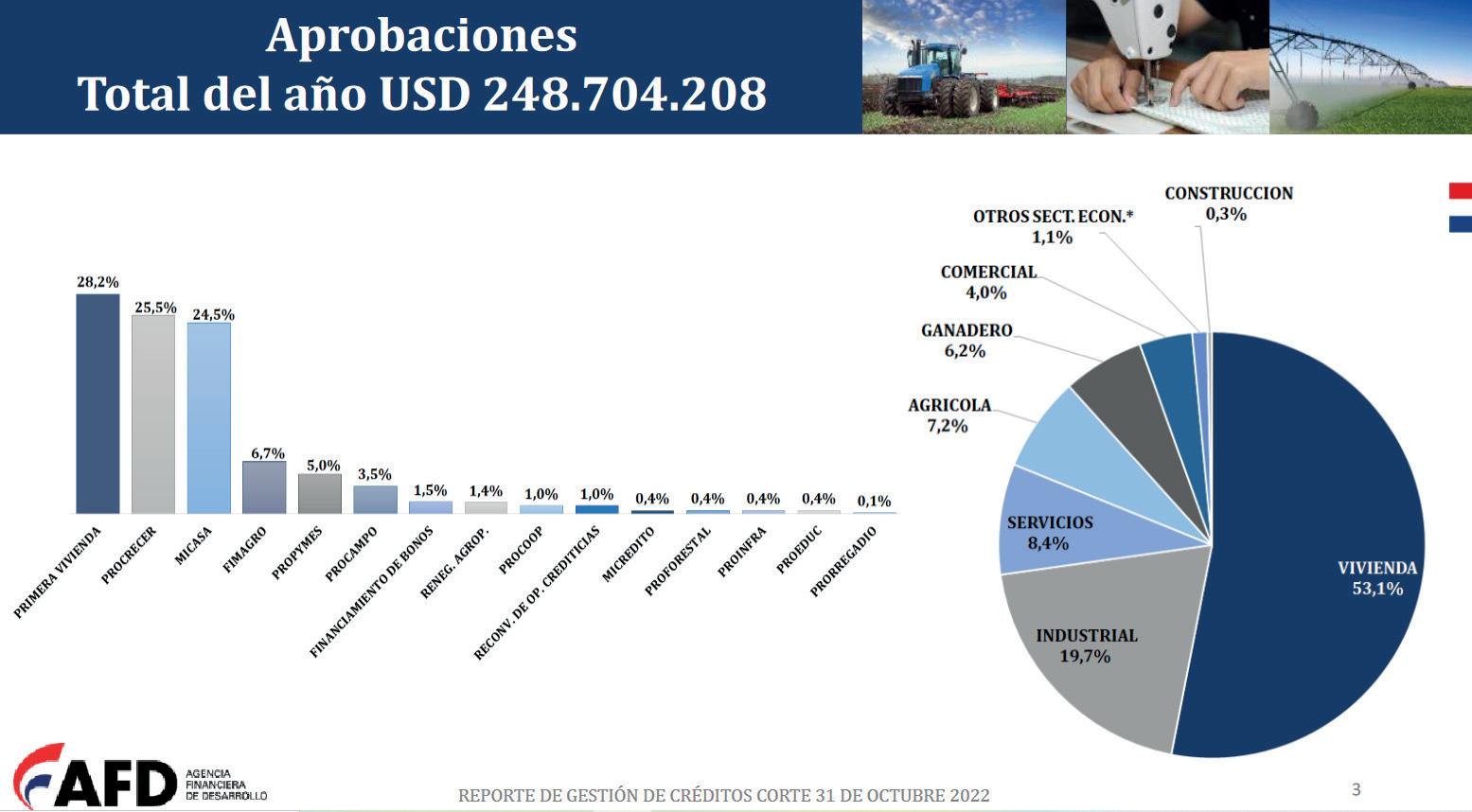

Hasta octubre de este año, la AFD ya ha aprobado en sus diferentes productos crediticios alrededor de USD 248 millones, de los cuales USD 1.000.000 corresponden al Proforestal, representando tan solo el 0,4% del total de las aprobaciones.

Según el Boletín Estadístico y Financiero de la Superintendencia de Bancos, del Banco Central, la cartera de crédito de la banca de segundo piso es de G. 7,01 billones, de los cuales tan solo G. 23.091 millones corresponden al Proforestal.

La inversión inicial en PROEZA es de USD 90 millones. De ese total, el aporte del Fondo Verde del Clima (FVC) sumará USD 25 millones (28%) que son otorgados en carácter de cooperación no reembolsable. Estos recursos serán complementados con USD 65 millones (72%) de Contrapartida Nacional (viáticos, transporte, salarios de técnicos, etc.).

El mercado va evolucionando

Al ser consultado sobre el dinamismo de los créditos a largo plazo para el sector forestal, Sánchez aseguró que el mercado “va encargándose de eso” y lo comparó con los créditos para la vivienda que hace unos años se concedía a un plazo máximo de cinco años y en la actualidad ya se brinda a treinta años.

“Eso mismo ocurre con el sector forestal. Ahora hay muy buenas perspectivas de que este sector dé un repunte violento por la instalación de la planta de celulosa. Eso va a requerir de nuevas capacidades, de que los bancos arriesguen más, se animen a colocar este producto a los plazos que requiere la inversión, que va entre seis y siete años; y si esto es negocio, obviamente mucha gente se mete”, afirmó.

El funcionario de la banca de segundo piso dijo que la entidad cuenta con un presupuesto general anual que ronda los USD 350 millones, que se utilizan de acuerdo a los requerimientos de los diferentes productos crediticios.

Por último, Sánchez añadió que nuestro país necesita diversificar su economía, pero también potenciar a los diferentes sectores como la agricultura y ganadería, además de cumplir con las exigencias internacionales en cuanto a utilizar biomasa reforestada.

Situación de la producción forestal

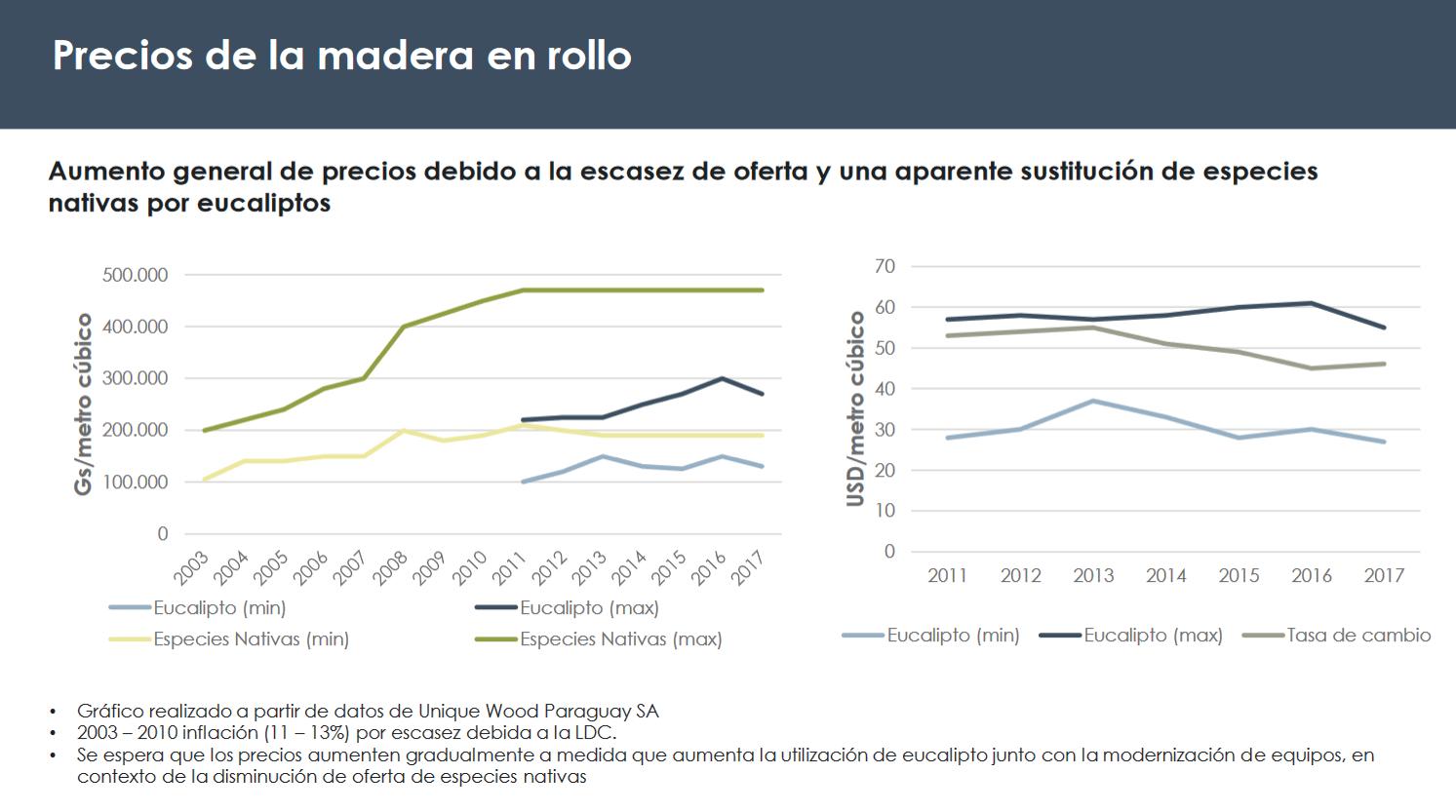

Rafael Ortíz, director General de Unique Wood Paraguay; y Alberto Molinas, jefe de Comercialización de Unique Wood Paraguay, presentaron recientemente una actualización de la situación del sector forestal en nuestro país, donde se destaca una importante brecha entre la oferta y la demanda de madera que puede ser aprovechada como oportunidad de negocios.

12 www.marketdata.com.py ANÁLISIS

Específicamente, expusieron que mientras la demanda de madera se encuentra en alrededor de 14 millones de metros cúbicos al año, la oferta está en apenas 1,5 millones de metros cúbicos.

Fuente: Presentación “El mercado de productos forestales en Paraguay”, de Rafael Ortíz,

raguay; y Alberto Molinas, jefe de Comercialización de Unique Wood Paraguay,

Mercado y Legislación Forestal.

Recordaron que gran parte del consumo energético del país aún se basa en la quema de biomasa, y se estima que dicha demanda se atribuye en partes iguales al uso industrial y al uso doméstico.

En cuanto a las tendencias, consideran que aumentará la demanda de madera de calidad con origen en plantaciones y, consigo, las exportaciones. Además, la instalación de una papelera fomentaría la formalización y la puesta en valor del segmento biomasa y el producto madera tiene mucho potencial para ir mejorando la performance climática de sectores de uso de suelo y como la construcción.

La proyección de crecimiento para la próxima década sería entre 5.000 y 10.000 hectáreas por año, mientras que la implementación del decreto 4056/2015 que prevé que los consumidores de biomasa cambien a fuentes 100% certificadas para 2020 mejorará el precio de la biomasa con origen sostenible, formalizará el sector y disminuirá la presión sobre los bosques nativos, agregaron Ortíz y Molinas.

“Para satisfacer la demanda nacional, Paraguay debe establecer unas 360.000 ha plantaciones forestales, como mínimo. Las empresas proveedoras de servicios que se adapten a la velocidad de crecimiento del sector forestal, así como a los estándares de calidad exigidos por el mercado forestal y la certificación internacional, tendrán una importante ven -

taja en relación a quienes se quedaron desfasados de los avances (actualmente abundantes)”, concluyeron.

Experiencia adquirida

En cuanto a los casos de éxito a nivel nacional que ya se van cosecha ndo desde la producción forestal, la organización Unique Wood y la AFD se refirieron a las siguientes empresas forestales establecidas en Paragu ay:

Forestal Apepu, Forestal San Pedro, Forestal Azul.

Desarrollos Madereros – POMERA

Forestal Sylvis – experiencia con el Fondo Patrimonial de Inversión.

EFISA: industrialización de madera

Vuelo forestal: experiencias entre 300 y 600 hectáreas También destacaron que existen gremios con larga historia, como la Federación de Madereros del Paraguay (FEPAMA), con 62 miembros a agosto de 2021.

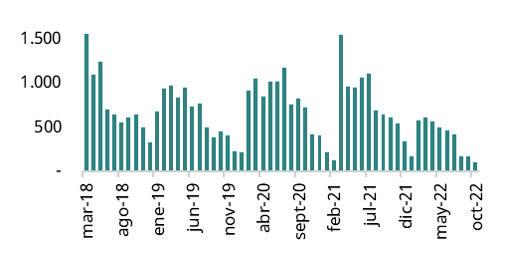

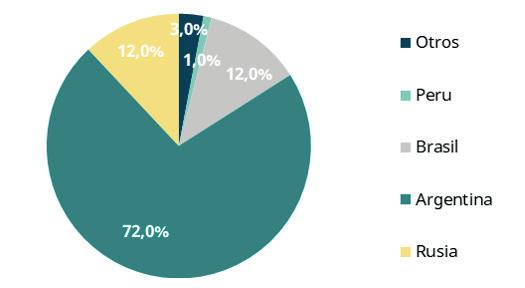

Entre los datos cuantitativos, informaron que se registran USD 65 m illones exportados entre enero y agosto de 2022; con Europa, Estados Unidos y Argentina entre los principales destinos. Lo s productos exportados son principalmente carbón y leña, madera contrachapada, madera aserrada, parquet, muebles y accesorios.

13 www.marketdata.com.py ANÁLISIS

director General de Unique Wood Pa -

en el Seminario Virtual de actualización sobre

Dinamismo del maíz propició mayor ingreso de divisas y ayudó a amortiguar la caída agrícola

Hasta octubre de este año, los ingresos generados por la producción de maíz aumentaron 130% y el volumen subió 106% en comparación con el mismo periodo del año pasado, según informó la Cappro.

La alta demanda mundial posibilitó un vertiginoso ritmo en las exportaciones de este cereal y ayudó a suavizar el mal año económico que se sufrió a raíz de la caída de la producción de soja.

14 www.marketdata.com.py NOTICIA

Por Mabel Gómez Rojas

“Lo del maíz ayudó bastante. Aunque no cubre todas las pérdidas, ayudó a obtener una disponibilidad en un momento crítico; si el maíz también caía, iba a ser más complicado el arranque de esta campaña agrícola 2022/2023”. Héctor Cristaldo, presidente de la UGP.

plemento a la soja y paliativo para la mala cosecha que se tuvo con el principal producto de exportación del país.

Asimismo, indicó que los agricultores, al tener su flujo de caja negativo con la poca cosecha de la soja, ya que perdieron capital operativo, compensaron en parte esta situación con los mencionados resultados del maíz, los que también ayudaron a cubrir la s necesidades y llegar en condiciones para la siembra de verano de la soja (septiembre y octubre).

“Lo del maíz ayudó bastante, aunque no cubre todas las pérdidas, pero ayudó obtener una disponibilidad en un momento crítico, que si el maíz también caía iba a ser más complicado el arranque de esta campaña agrícola 2022/2023. Además, permitió un oxígeno financiero para la gente que perdió plata con la soja”, manifestó Cristaldo.

Precios convenientes para el sector

De acuerdo con Cri staldo, otro de los factores que ayudó a calmar a los agricultores fue que los granos se encontraban con precios razonables dentro del mercado internacional.

En cuanto a los rendimientos, el titular de la UGP manifestó que se tuvo “muy buenos rendimientos, que llegó a cifras que desde hace mucho no se veían”. Tal es el caso que este año se estuvo por encima de los 6.000 kilos y eso ayudó mucho, en comparación con el año pasado, que fue de tan solo 3.500 kilos por hectárea.

El efecto clima

La buena cosecha de maíz durante la zafriña sigue generando efectos positivos al país tras un complicado panorama que se vivió con el quiebre de la cosecha y el inicio del conflicto bélico entre Rusia y Ucrania, en febrero pasado. Según los datos de exportación, el ingreso de divisas obtenido con este grano fue más del doble que un año atrás, mientras sigue el impulso de los envíos.

De acuerdo con el boletín al décimo mes del año, de la Cámara Paraguaya de Procesadores de Oleaginosas y Cereales (Cappro), los envíos de maíz de Paraguay siguen registrando un ritmo acelerado, impulsando la producción récord que se logró durante la zafriña 2022.

Es así que los ingresos aumentaron 130%, mientras que el volumen exportado subió 106% en comparación con el mismo periodo del 2021.

Según reportó la Cappro, los envíos de maíz generaron USD 769,2 millones entre enero y octubre del 2022, con un incremento de USD 434,2 millones respecto a los primeros diez meses del año pasado, cuando ingresaron USD 334,9 millones.

En cuanto al volum en de envíos, Paraguay tan solo en el mes de octubre exportó 645.722 toneladas, llegando a un acumulado de 3,26 millones de toneladas, es decir, 1,67 millones de toneladas más (106%) que el mismo periodo de 2021, cuando fueron embarcadas 1,58 millones de toneladas.

Con esto, el maíz duplicaría los números del mismo periodo del año pasado, acercándose bastante al mejor registro anual que se tiene, que son las 3,29 millones de toneladas del 2015.

Héctor Cristaldo, presidente de la Unión de Gremios de la Producción (UGP), señaló que el maíz zafriña fue un com -

Según explicó, este buen dinamismo en los granos de maíz, a diferencia de la soja, se dio ya que las lluvias llegaron en la temporada en que se realizó la siembra de maíz zafriña.

“El rendimiento depende del clima, y el clima mejoró a partir de fines de febrero y en marzo; eso ayudó bastante, ya que el buen clima justo coincidió con la siembra, como así también los abonos, los que no fueron utilizados con la soja fueron utilizados para la producción del maíz, lo que ayudó bastante a tener una buena cosecha”, expresó el titular de la UGP.

Igualmente, Cristal do señaló que las zonas en donde más se cultiva son Alto Paraná, Canindeyú, San Pedro y Caaguazú; también se encuentra el Chaco, pero en una menor medida.

Proyecciones para el 2023

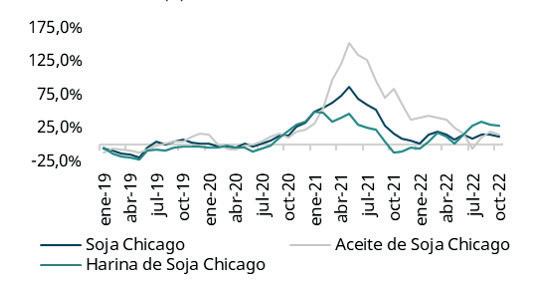

El departamento de Agricultura de los Estados Unidos (USDA) publicó sus estimaciones para la zafra 2022/23 en su último informe del mes de julio.

La producción mundial de maíz se incrementaría marginalmente hasta 1.185,9 millones de toneladas, atendiendo a que las estimaciones fav orables para EEUU fueron atenuadas por la menor oferta de Rusia.

Por el lado de la soja, la producción mundial se contrajo en 4 millones de toneladas, a causa de estimaciones de menor área cosechada de EE.UU., u bicándose en 391,4 millones de toneladas.

Las proyecciones de producción de trigo se contrajeron en 2 millones de toneladas, hasta 771,6 millones de toneladas, explicadas por la caída en las estimaciones de producción para la Unión Europea y Ucrania.

15 www.marketdata.com.py NOTICIA

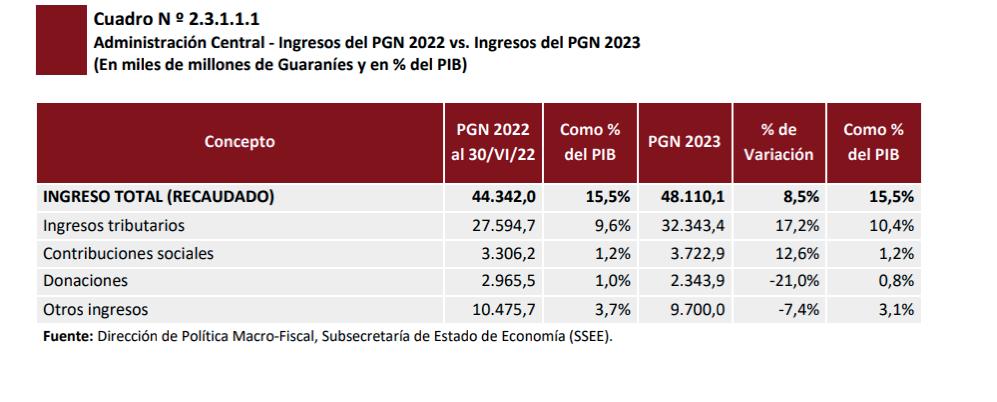

El aumento de la recaudación tributaria, en un año de bajo crecimiento y alta inflación

Por Mary López

Por Mary López

Hasta octubre de este año, la recaudación de la SET ya rondó los G. 16 billones y subió 14,3% frente a lo logrado en el mismo periodo del 2021. Se espera que el número cierre el 2022 con una expansión de 12,3% y se desacelere a 9% en el 2023, para alcanzar una presión tributaria de 10,4% del PIB

El viceministro Oscar Orué, asegura que estos resultados se deben a los mayores controles y a los cruzamientos de datos. Reconoce que la inflación lleva a que la recaudación del IVA crezca respecto al año pasado, pero aun así sostiene que el impacto de la variación de precios “no es trascendental” en los ingresos del Estado.

16 www.marketdata.com.py ANÁLISIS

La recaudación de la Administración Tributaria sigue gozando de buena salud, pese a que en la mayor parte de este 2022 se experimentó caída en la actividad económica.

Hasta octubre de este año, sumaron G. 15,8 billones los ingresos de la Subsecretaría de Estado de Tributación (SET), cifra que implica un aumento de G. 1,9 billones en relación con el mismo periodo del año anterior, es decir, un incremento del 14,3%.

Solamente en el décimo mes de este año, la SET recaudó G. 1,1 billones, 8,5% superior a los G. 1,08 billones logrado en el mismo mes del 2021. La recaudación en efectivo sigue en ascenso, con un 15,8% de aumento en comparación con el mismo lapso del año pasado.

Impuesto al Valor Agregado (IVA), Impuesto a la Renta Empresarial (IRE), Impuesto a los Dividendos y Utilidades (IDU) e Impuesto a la Renta Personal (IRP) son los tributos que explican en mayor medida la variación interanual positiva.

Hasta octubre de este año, solamente en el IVA ya se venían recaudando G. 7,3 billones, representando 46,3% del total recaudado por la Administración Tributaria. En el IRE sumaron G. 6,2 billones; en el IDU, G. 1,06 billones; y en el IRP, G. 421.799 millones. Todos estos impuestos marcaron importantes crecimientos frente a los resultados obtenidos en el 2021. (Ver Gráfico)

¿Estos resultados son el reflejo de la inflación?

La consultora Mentu, en su boletín “Pulso Financiero”, señala que estos incrementos reflejan en parte el efecto inflacionario y que se espera que en los meses siguientes se siga la misma dinámica de recaudación.

No obstante, según el viceministro de la SET, Oscar Orué, en lo que respecta al IVA, la inflación tiene un impacto “pero no es trascendental”. Alega que el incremento en los ingresos de Tributación se debe en mayor medida a los controles, a los cruzamientos de datos y al big data.

“Yo creo que es por el tema de los controles que estamos haciendo, mayor cruzamiento de datos y también más obligaciones, por ejemplo, la resolución general 90 (Registro Electrónico de Comprobantes de Ventas y Compras y de Ingresos y Egresos), nuestra big data, eso ayuda mucho para mejorar la recaudación”, aseguró Orué.

Explicó, respecto a los ingresos en concepto del IVA, que en valores constantes (restando inflación) es menor, “no es que hay mayor recaudación, yo no creo que sea por la inflación, en la renta por

Óscar Orue, viceministro de la SET

ejemplo no tiene efecto porque eso se paga en lo que respecta al 2021; pero en el IVA sí tiene un pequeño impacto, pero no es trascendental o no es definitivo, no incide mucho en el resultado final, no es que sea solo por la inflación”, reiteró.

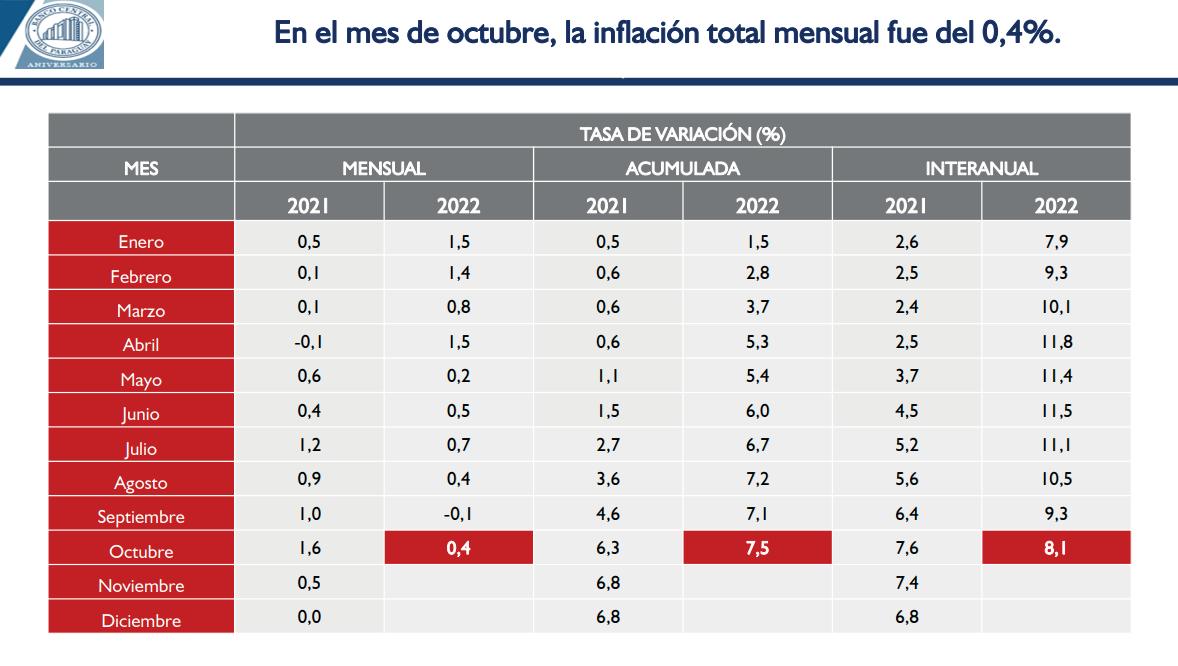

Cabe indicar que la inflación del mes de octubre fue del 0,4%, inferior a la tasa del 1,6% observada en el mismo mes del año anterior. En lo que respecta al acumulado, asciende al 7,5%, por encima del 6,3% verificado en el mismo periodo del 2021. La interanual, por su parte, fue del 8,1%, mayor al 7,6% apuntada en el mes de octubre del año pasado.

18 www.marketdata.com.py ANÁLISIS

Fuente: BCP

Deducibilidad del IVA

Por otra parte, el subsecretario de Estado habló también sobre la última medida anunciada por el Poder Ejecutivo referente a la deducibilidad del IVA en un 30% para alimentos de la canasta básica y otros bienes, para trabajadores independientes.

Dijo que esta medida no tendrá un impacto en la recaudación de este año, por lo que se mantiene la estimación de ingresos tributarios (8,2% de crecimiento). “Para este año ya no (tendrá impacto), para el año que viene el impacto será más o menos entre USD 25 a USD 30 millones”, comentó.

Proyección de ingresos

De acuerdo al último informe de Finanzas Públicas del Ministerio de Hacienda, la estimación de cierre para el ejercicio fiscal 2022 contempla ingresos totales equivalentes al 13,9% del Producto Interno Bruto (PIB).

“En este contexto, se espera un crecimiento de los ingresos tributarios del 12,3% nominal respecto al cierre observado en el año 2021. Con esta variación positiva se alcanzaría una presión tributaria del 10,4%, superior a la de 9,9% registrada el año anterior”, relata el documento.

Detalla que la mejora esperada en la recaudación se explicaría por el incremento en los ingresos provenientes del comercio exterior, lo cual registraría un aumento en el orden del 13,8% en la recaudación de la Dirección Nacional de Aduanas (DNA), así también, en las recaudaciones de la SET se estima una variación positiva en el orden del 10,1%.

Respecto a los ingresos no tributarios, señala que las donaciones experimentarían una reducción de 11,9% considerando que en el año 2021 se habían recibido importantes donaciones en concepto de vacunas contra el Covid-19.

Además, se esperan menores aportes por parte de las Entidades Descentralizadas a la Administración Central. Otros ingresos no tributarios comprenden las regalías y compensaciones de las entidades binacionales, que en el 2022 registrarían una reducción nominal del 7,2% respecto al 2021, representando 2% del PIB.

“La recaudación se vería afectada por los menores ingresos a recibir por parte de Itaipú como consecuencia del complicado escenario hidrológico que atraviesa la región”, se afirma en el documento.

Panorama 2023

El reporte de Hacienda adelantó también que el nivel de ingresos esperados para el 2023 se sustenta, en mayor medida, en la recaudación tributaria, que se estima tendría una variación positiva en el orden del 9% respecto a la estimación de recaudación para el año 2022 y de 17,2% respecto al presupuesto vigente a mitad del año 2022. Respecto a la presión tributaria para el 2023, se estima en 10,4% del PIB.

“Yo creo que es por el tema de los controles que estamos haciendo, mayor cruzamiento de datos y también más obligaciones, por ejemplo, la resolución general 90 (Registro Electrónico de Comprobantes de Ventas y Compras y de Ingresos y Egresos), nuestra big data, eso ayuda mucho para mejorar la recaudación”, Óscar Orué, viceministro de Tributación.

19 www.marketdata.com.py ANÁLISIS

Seprelad solicita más recursos para combatir el lavado de activos y alcanzar el grado de inversión

Por Jhojhanni Fiorini

La capacidad de análisis de datos es limitada debido al poco personal que dispone la institución, por lo que están solicitando más recursos para el 2023, según anunció el ministro René Fernández. Caso contrario, sería muy difícil llevar adelante el plan de acción con miras a alcanzar el grado de inversión, advierte.

La institución necesita al menos duplicar su plana de funcionarios, pues actualmente 20 personas se encargan de analizar los 10.000 ROS que se generan cada año. La fuga de valores es otro mal que aqueja a esta entidad, debido a que el sector privado conquista a sus profesionales ante los bajos salarios que rigen en la Seprelad.

20 www.marketdata.com.py NOTICIA

René Fernández, ministro de la Seprelad

En entrevista con MarketData, el ministro de la Secretaría de Prevención de Lavado de Dinero o Bienes (Seprelad), René Fernández Bobadilla, habló sobre cómo cierra este año y lo que depara para el siguiente. Entre los ejes a desarrollar para el 2023, resalta la compra de mayor equipamiento -sobre todo informático- para combatir el lavado de activos, por G. 2.500 millones.

Consultado sobre cómo cierra este año, Fernández manifestó que ha habido muchos desafíos y muchos logros, teniendo en consideración que culminó un proceso muy complejo y dilatado, refiriéndose a la evaluación del Grupo de Acción Financiera de Latinoamérica (Gafilat).

Explicó que todo el sistema anti lavado de dinero y contra el financiamiento del terrorismo fue puesto bajo prueba. En este sentido, la Seprelad, por su rol en particular de coordinador nacional, tuvo mayor responsabilidad en la evaluación que otras instituciones.

“Fue un proceso muy dilatado, o sea, muy extendido, por el hecho de que empezamos en el mes de noviembre del año 2019 un proceso que normalmente tiene una duración de un año aproximadamente, pero por la pandemia eso se extendió mucho más”, expresó.

Recordó que este proceso inició con una visita al país del equipo evaluador donde presentaron el cuestionario que es requerido para aprobar la evaluación. Dicho cuestionario se centra en dos componentes: el normativo o técnico, y el de eficacia o resultados inmediatos.

“Eso se alimenta de todos los datos que brinda el país, y esos datos están compuestos por documentos, por estadísticas, por leyes, con todo tipo de evidencia que es presentada al equipo evaluador”, indicó Fernández.

El país aprobó satisfactoriamente este examen de evaluación mutua con un conjunto de acciones que son recomendaciones del equipo evaluador. Paraguay obtuvo, en lo que se refiere al cumplimiento técnico, un 93%. “Estamos entre

los dos países con el mayor cumplimiento, con Uruguay”, destacó el ministro.

“En lo que se refiere a los resultados inmediatos, hemos tenido de 11 resultados inmediatos: 9, considerados con cumplimiento moderado; 1, como sustancialmente cumplido; y 1, bajo, que es el resultado inmediato 7, que tiene que ver con la investigación y el procesamiento del lavado de dinero”, añadió.

De acuerdo con la cabeza de Seprelad, si Paraguay no contara con esa evaluación y esa certificación, nuestra economía podría sufrir trabas y pérdidas considerables. “Realmente sería una catástrofe económica. Eso ya constituye un logro importante porque hay que recordar que en la evaluación realizada en el 2008, nosotros habíamos ingresado en la lista gris”, comentó.

Esto, en su momento, implicó que el país fuera sometido a una supervisión intensificada por considerar que el sistema era defectuoso. “Salimos de esa temida lista gris como país no cooperante en el 2012, pero la metodología de evaluación de Gafilat va afinando o va renovándose permanentemente”, señaló.

Plan de acción con base en el informe

Tras el informe de Gafilat, la Seprelad, junto con otras instituciones, presentó el plan de acciones prioritarias. Este se compone de 16 acciones que tienen que ver con todo el sistema antilavado.

“Seprelad es el coordinador nacional, nuestro rol es el de articular y coordinar el funcionamiento del sistema y, en este caso concreto, el cumplimiento de estas acciones prioritarias. Cada una de ellas tiene a su vez protagonistas principales, por ejemplo, en lo que se refiere a ese resultado inmediato bajo, que es el de investigación y procesamiento de lavado de dinero, las instituciones de control son el Poder Judicial y el Ministerio Público”, dijo.

En este sentido, la cartera ya inició un proceso que implica una gran recolección de informaciones de todo el sistema para una evaluación nacional de riesgos donde se busca identificar cuáles son las vulnerabilidades y amenazas para determinar las medidas mitigantes de esos riesgos para poder hacer un plan estratégico.

Para este trabajo, Fernández afirmó que la Seprelad, en forma coordinada con el Gobierno Nacional, obtuvo una cooperación del Banco Interamericano de Desarrollo (BID).

“Nosotros actuamos como una secretaría técnica y los expertos son los que van a analizar y consolidar los datos para que pueda ser incorporada, a través de un decreto del Poder Ejecutivo, la evaluación nacional de riesgos actualizada al 2023”, sostuvo.

Aumento presupuestario

La Seprelad obtuvo un aumento presupuestario en el componente de las inversiones, pero sigue siendo inferior a lo demandado por el ente, ya que el ministro asegura que necesitan un fortalecimiento de los recursos humanos. “Lastimosamente, eso no fue posible también debido a las restricciones presupuestarias señaladas por el Ministerio

21 www.marketdata.com.py NOTICIA

de Hacienda. Tuvimos un aumento aproximadamente de G. 2.500 millones que van a ser volcadas casi en su totalidad en la parte tecnológica”, dijo.

No obstante, Fernández adelantó que esperan poder ir mejorando en el aspecto presupuestario para el año que viene, con la posibilidad de alguna ampliación, ya que eso también es una recomendación del equipo evaluador: el fortalecimiento de la Seprelad. Interrogado sobre si contratarán más funcionarios, el ministro afirmó que es necesario.

Alegó que se necesitan más personas en todas las áreas, pero sobre todo requieren de más analistas, entre los que se encuentran expertos financieros, jurídicos e informáticos. Además, deben mejorar también las c ondiciones de los funcionarios que prestan servicio a la Seprelad.

“Las remuneraciones son muy bajas y hay que tener en cuenta la importancia del trabajo realizado, el perfil técnico que se requiere, lo cual genera mucha fuga de valores porque en muchos casos se ha dado que formamos técnicos que tienen un alto perfil y, en un momento dado, son contratados por entidades privadas y lastimosame nte optan por irse, porque la remuneración salarial es muy baja”, explicó.

Esto significa que se necesita un aumento de salario para los funcionarios de la Seprelad, ya que en promedio, según Fernández, existen 10.000 reportes de operaciones sospechosas por año que deben ser analizados, sectorizados y generar, con base en ellos, informes de inteligencia financiera. Actualmente se dedican a esa labor cerca de 20 personas y no son las únicas actividades que cumplen.

“Porque a la vez nosotros también realizamos informes de inteligencia a pedido del Ministerio Público, en base a causas iniciadas, también a otras entidades como la Contraloría General de la República, sobre todo en lo que se refiere a los exámenes de correspondencia”, relató.

Por todo esto, el ente a cargo de Fernández requiere un fortalecimiento de los recursos humanos además de los recursos tecnológicos. “No quiero hablar de un porcentaje exacto pero sí se requiere un aumento importante para responder a las necesidades, una parte del problema es lo que tiene que ver con la parte presupuestaria y otra parte es el crecimiento, tampoco hubo aumento de personal”, recalcó.

Interrogado sobre lo que se adquirirá exactamente con los G. 2.500 millones, Fernández mencionó que Seprelad maneja muchos sistemas, como por ejemplo el sistema SIRO, de registro de los sujetos obligados, o los sistemas de análisis de datos. Estos se manejan a través de convenios donde acceden a bases de datos del Estado paraguayo.

A su vez, para este trabajo se necesita de una enorme capacidad de almacenamiento y procesamiento. “Eso significa servidores, que también requieren licencias que deben ser pagadas periódicamente, semestralmente y anualmente”, mencionó. Igualmente, requieren de protectores de voltaje y mantenimiento.

Fernández dijo que al menos se necesita duplicar la cantidad de funcionarios encargados de analizar las operaciones sospechosas, es decir, que al menos lleguen a 40 personas.

22 www.marketdata.com.py NOTICIA

Sede de la Seprelad, dentro de las instalaciones del Banco Central

2022: El desafío fue mantener el dinamismo, en medio de la volatilidad y la inflación

El 2022 transcurrió como uno de los años más difíciles de los últimos tiempos y así lo reflejan los números de distintos sectores económicos.

La inestabilidad propiciada por factores foráneos y climáticos se sumó a una incesante suba de precios para desalentar las esperanzas que había generado la recuperación de la pandemia en el 2021

No obstante, desde el comercio, la agricultura y la industria ven con mucha esperanza el cierre de este año y la llegada del 2023, ahora con la mirada puesta en sortear los efectos de la incertidumbre propia del periodo electoral.

23 ANÁLISIS

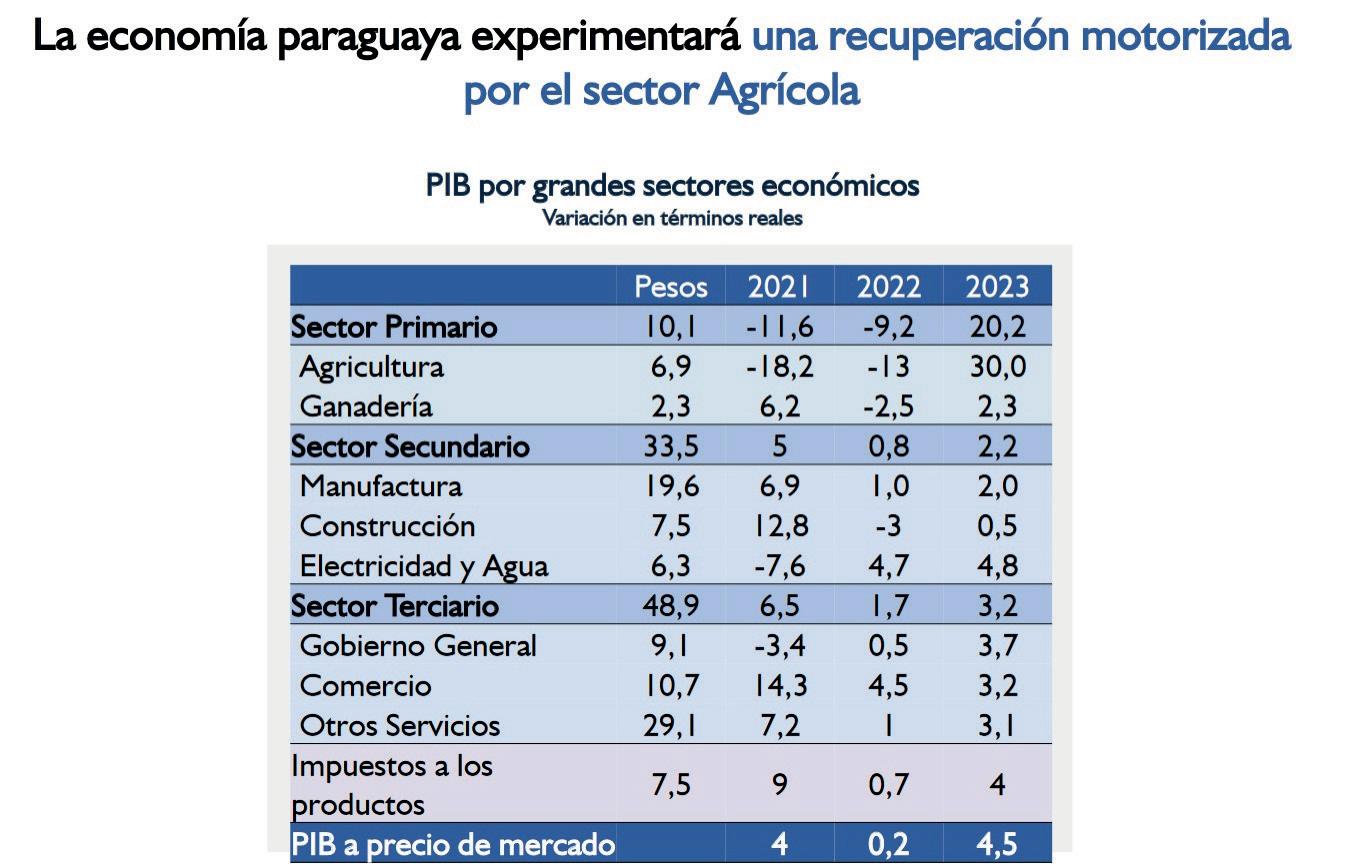

De acuerdo con los datos del Banco Central del Paraguay (BCP), este año la economía paraguaya sufrió grandes tropiezos en su camino hacia la recuperación. No obstante, el Producto Interno Bruto (PIB) a precio de mercado registra una variación positiva de 0,2%, según la actualización de las proyecciones económicas.

Pese a que hubo un leve crecimiento, algunos sectores económicos tuvieron una baja importante. Tal es el caso del sector primario, que se contrajo un 9,2%.

Dentro de este sector, la agricultura fue la más afectada, con una disminución de 13% en su PIB de este año, debido a la sequía de finales del año pasado que afectó de sobremanera la producción de los cultivos. Igualmente, la ganadería también registró una variación negativa, de un 2,5%.

A su vez, en el caso del sector secundario, este experimentó una variación positiva de 0,8%; aunque, dentro de este segmento, el rubro de la construcción cayó un 3% en su PIB, tras bajas ejecuciones públicas y atraso en pagos a empresas.

Por su parte, el rubro de la manufactura y la electricidad y agua registraron una variación positiva, de 1% y 4,7%, respectivamente.

Por último, el sector terciario experimentó un crecimiento de 1,7%, siendo el comercio el de mayor crecimiento dentro de este grupo, con un repunte de un 4,5%; seguido de otros servicios, con 1%, y el gobierno general, con 0,5%.

Igualmente, el BCP señala que el comportamiento de la inflación del mes de noviembre del 2022 responde, en gran medida, a los aumentos registrados tanto en los bienes alimenticios, principalmente hortícolas, como en los combustibles de la canasta. También se destacaron las subas registradas en los bienes duraderos y en algunos servicios.

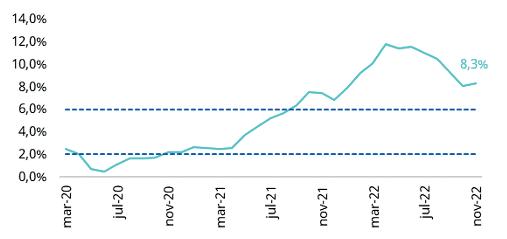

Por otro lado, la inflación de noviembre de este año, medida por el Índice de Precios al Consumidor (IPC), fue del 0,7%, superior a la tasa del 0,5% registrada en el mismo mes del año anterior. Con este resultado, la inflación acumulada en el año ascendió al 8,3%, por encima del 6,8% verificado en el mismo periodo del año 2021, según datos del Banco Central.

Asimismo, el boletín de la banca matriz detalla que la tasa inflacionaria interanual fue del 8,3%, superior a la variación del 8,1% registrada en el mes anterior, como así también mayor a la tasa del 7,4% apuntada en el mes de noviembre del año pasado.

Tras haber alcanzado un pico de 11,8% de inflación interanual en abril del 2022, la variación de precios se fue desacelerando en los siguientes meses, para volver a experimentar un leve repunte al cierre del año. Para el 2023 se prevé retornar a la meta, con una proyección de 4,1%.

El agro y un año “para el olvido”

Por su parte, el presidente de la Unión de Gremios de la Producción (UGP), Héctor Cristaldo, dijo que este año, desde el punto de vista del agricultor, es un año para el olvido, ya que nunca antes se vio una caída del rendimiento como la que se registró, sobre todo en los cultivos de verano. En el momento crítico en que se tenían que cargar los granos, faltó la lluvia en un periodo muy largo, de aproximadamente 45 días.

“Si bien el trigo y el maíz salieron muy bien y ayudó bastante, de igual forma fue un año muy complicado. Estamos lejos del promedio nacional, que está alrededor de 2.850 kilos por hectárea de rendimiento; este año sacamos 970 kilos, algo que era impensable”, dijo.

Lamentó que hubo un muy mal rendimiento que superó a lo registrado en el 2012. “Entonces, dentro de treinta años es el peor desempeño que se tuvo y es un año para el olvido desde el punto de vista agrícola”, recalcó.

Con respecto a las proyecciones para el siguiente año, explicó que para la soja todo se encuentra bien encaminado y que tienen la esperanza de que las lluvias continúen hasta mediados de enero y entrar en la cosecha con buenas perspectivas.

“A fines de diciembre ya v amos a tener un panorama más claro de cómo será el desempeño de los cultivos, pero hasta ahora está con un buen desarrollo y una expectativa de buen rendimiento; pero hasta que no termine y esté en el silo, no nos sirve”, aseveró.

24 www.marketdata.com.py ANÁLISIS

Fuente: BCP

Para el maíz zafriña se estima que habrá nuevamente 1 millón de hectáreas mínimas de siembra, siempre que las condiciones del tiempo y el mercado acompañen. Cabe recordar que, hasta el mes de octubre, la molienda del 2022 alcanzó 1.866.169 toneladas, una caída del 23% si comparamos con el mismo periodo del 2021 y de alrededor de 1 millón de toneladas si comparamos con el promedio de procesamiento acumulado al décimo mes en los últimos tres años.

Desde la Cámara Paraguaya de Procesadores de Oleaginosas y Cereales (Cappro), informaron que con una industrialización de apenas 45.557 toneladas durante el décimo mes, el 2022 va consolidándose como el peor año para la industria desde el 2012 (recordando siempre que en el 2013 se dio un gran salto en la capacidad para procesar oleaginosas en el país).

El sector industrial es de los que obtuvo mejores resultados en el 2022, con excepción de las construcciones, que sufrieron los efectos de un menor ritmo en obras públicas y retrasos en pagos desde el Estado.

Como logros del sector, citó a la Universidad Paraguayo Alemana, la Fundación Ceprocal, la Fundación Industrial, la UIP Joven, y la exitosa vuelta de la Expo de Mariano Roque Alonso.

“Culminamos el año con nuevos servicios: el Centro de Estudios Económicos, el Laboratorio de Innovación y el Club Mipymes”, añadió Duarte.

La actividad económica experimentó tres meses consecutivos de repunte interanual, hasta octubre, y alcanzó su mayor caída en abril, tras el crecimiento observado en el 2021

Logros en la industria, a pesar de la adversidad

En el caso del sector industrial, desde la Unión Industrial Paraguaya (UIP), su presidente Enrique Duarte señaló que pese al difícil año económico, cierran con bastante dinamismo en el sector. Como muestra de esto, destacó que siguen expandiendo el parque industrial, generando empleos de calidad y cumpliendo con las obligaciones sociales y con el fisco sin reclamar ningún subsidio.

“Esta es nuestra fortaleza, lograda con el acompañamiento y trabajo coordinado con instituciones aliadas, y cooperaciones que este año n os ayudaron a encaminar resultados, y fortalecer nuestra organización gremial, con acciones dirigidas a todo el tejido industrial, con especial enfoque en las Mipymes y emprendedores”, expresó.

Con respecto a los resultados, dijo que la industrialización estimula una movilidad ascendente y que genera más de 665.000 puestos de trabajo formales. También informó que se registraron USD 5.000 millones de export ación a octubre de este año y que representan el 27,3% del producto interno bruto (PIB).

También sostuvo que a cambio de tanto esfuerzo, exigen de los gobernantes seriedad, previsibilidad, transparencia, agilidad, vocación de servicio, decisiones patrióticas y liderazgo. “Desde la política, se debe observar la realidad de otra manera. Las ideas guiadoras de las decisiones no pueden estar en pugna con la realidad nacional”, refirió.

En este sentido, manifestó que si Paraguay desea desarrollarse como nación, crecer sostenidamente, ampliar su capacidad industrial, consolidar su mercado interno e intensificar su vocación exportadora, debe extirpar la corrupción de su sistema. “Al final, las industrias y los proveedores, terminan subsidiando la ineficiencia estatal y financiando parte del déficit del presupuesto”, señaló el dirigente gremial.

“A fines de diciembre ya vamos a tener un panorama más claro de cómo será el desempeño de los cultivos, pero hasta ahora está con un buen desarrollo y una expectativa de buen rendimiento; pero hasta que no termine y esté en el silo, no nos sirve”. Héctor Cristaldo, presidente de la UGP.

25 www.marketdata.com.py ANÁLISIS

La pérdida del poder adquisitivo fue uno de los factores que más incidieron en el ritmo de las ventas en el 2022, ya que la elevada inflación llevó a que los consumidores tuvieran que ser más selectivos con sus compras.

El comercio, golpeado por la inflación

Jorge Mendelzon, presidente de la Cámara de Centros Comerciales del Paraguay, indicó que dentro de la situación económica en general, estos últimos meses fueron de los mejores del año 2022. “Estamos mejor que en el 2021, eso ya es auspicioso, evidentemente pensamos que la pandemia se terminaba y ya todo venía para mejor, pero se presentaron nuevas situaciones”, expresó.

Para el titular del sector comercial, el proceso inflacionario restó poder adquisitivo a los consumidores y, por ende, afectó económicamente al comercio. Por ello, considera que teniendo en cuenta este escenario adverso y volátil, el comercio se sigue moviendo con cierto dinamismo.

“Somos desde nuestro gremio muy optimistas y creemos que vamos a tener un rebote en el 2023 y que las cosas van a estar incluso mejor”, señaló.

Consultado sobre los números del Banco Central del Paraguay (BCP), que en su Estimador de Cifras de Negocios a septiembre señaló que la actividad comercial ha observado

desempeños desfavorables, dijo que no puede dar porcentaje y que no sintió aún un repunte.

“Estamos mejor que el año pasado, nuestro sector está más dinámico, que dó atrás toda esa economía retardada por la pandemia, pero lógicamente dentro de una situación de inflación e inesta bilidad”, comentó.

Añadió que a este clima se suma el panorama político, que nunca es bueno porque genera temor y duda.

Señaló que los movimientos electorales son muy violentos, por lo que genera n incertidumbre entre el empresariado y los inversionistas, al igual que en la inversión extranjera, que a su criterio espera por más claridad en el ámbito político para hacer las inversiones pertinentes.

“Las elecciones siempre retrasan los procesos de inversión y eso tiene sus consecuencias negativas”, puntualizó. Aun así, recalcó que son bastante optimistas y que ven un panorama más favorable para las inversiones, también dijo que se retornará al rit mo de consumo que existía antes. “Yo pienso que las cosas van a ir mejor, va a haber un mayor bienestar para todos los paraguayos”, concluyó.

www.marketdata.com.py

Noticias Macroeconómicas

El Banco Central del Paraguay (BCP) mantuvo su expectativa de crecimiento de 0,2% del producto interno bruto (PIB) para el presente año y consolida su estimación de inflación de 8,6%, según informó en la actualización de las proyecciones económicas.

La banca matriz dio a conocer que los sectores secundario y terciario explican el crecimiento del 0,2%, ya que el rubro ganadero y agrícola siguen mostrando resultados negativos, a causa del coletazo de la sequía sufrida a comienzos de este año.

Para el año entrante, el BCP proyecta que el Paraguay registre un crecimiento económico de 4,5% y presente una inflación de 4,1%, alineada a su meta. Esta estimación para el PIB se fundamenta en el buen desempeño del sector primario, es decir, ganadería y agricultura.

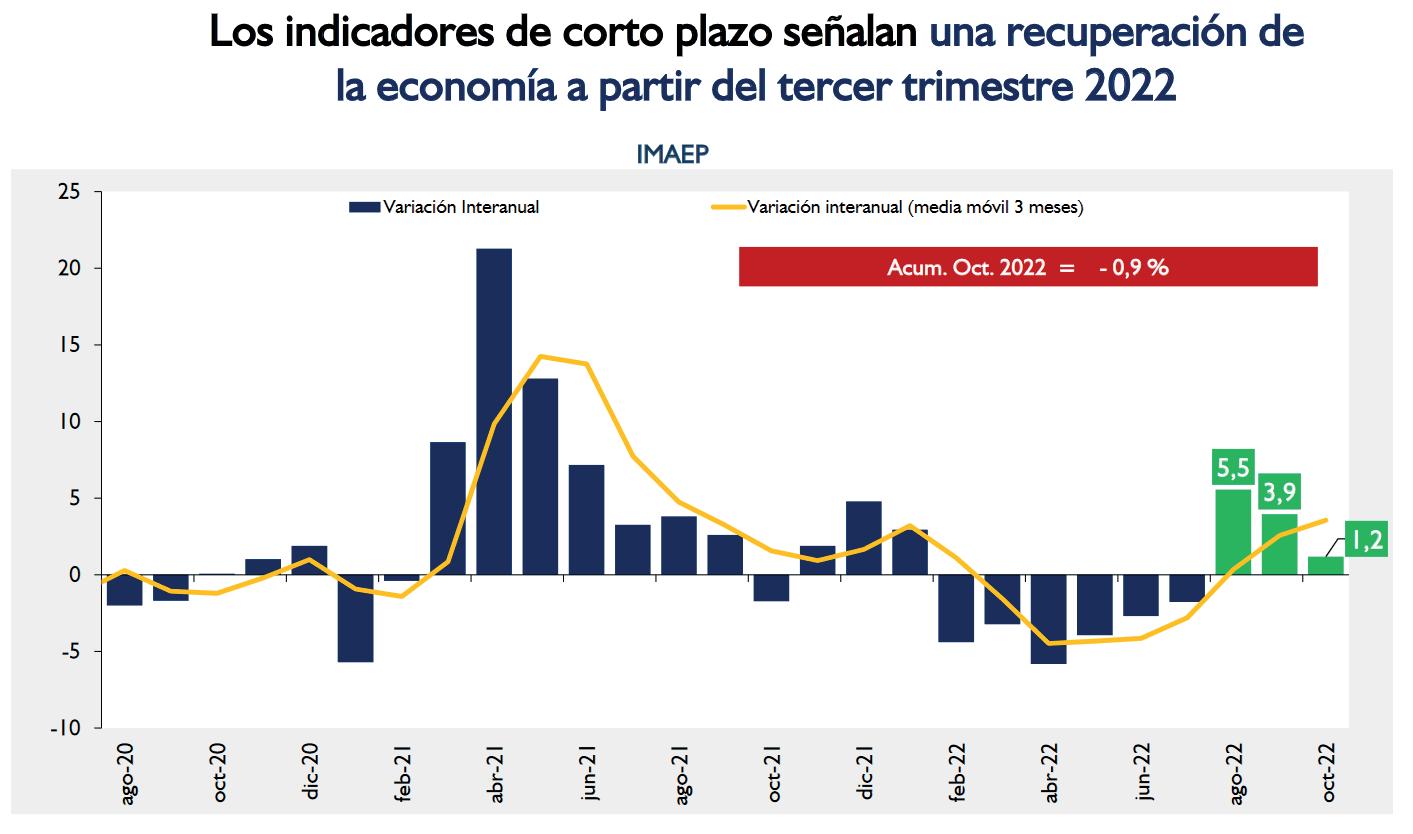

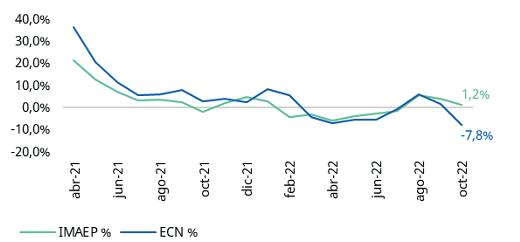

La actividad económica creció 1,2% en octubre, con dinámica positiva por tercer mes consecutivo

En el comportamiento interanual incidieron, principalmente, los desempeños positivos registrados en la agricultura, la generación de energía eléctrica y la ganadería. Sin embargo, el resultado negativo de la manufactura y la construcción atenuaron el repunte.

En términos acumulados, la variación sigue siendo negativa hasta el mes de octubre, pero alcanza a reducirse hasta -0,9%, cifra ya cercana al 0,2% proyectado para el cierre del año por el Banco Central del Paraguay (BCP).

Se observa que el ritmo de crecimiento interanual se desacelera en comparación con los meses previos, ya que se vio crecimientos de 5,3% en agosto y 4% en septiembre. El IMAEP sin agricultura ni binacionales registró una variación interanual de -4% y acumula un crecimiento de 1% en lo que va del año.

La inflación volvió al nivel más elevado del semestre y acumula 8,3% hasta noviembre

En el informe de Índice Precios al Consumidor (IPC), elaborado por el Banco Central del Paraguay (BCP), se observa que la inflación acumulada de enero a noviembre se encuentra en 8,3%. Esta cifra es 1,5 puntos porcentuales superior al nivel que se tenía a la misma altura del año pasado y se ubica nuevamente por encima del tope del rango de 2% a 6% en que se considera a este indicador dentro de los niveles aceptables. La inflación interanual también fue de 8,3% y volvió a acelerar el ritmo a partir del 8,1% al que había descendido en octubre, pero sin siquiera acercarse al máximo de 11,8% que se registró en abril pasado. Suman así quince meses consecutivos en que este indicador supera el rango meta, ya que el techo de 6% se sobrepasó por primera vez en septiembre del año pasado, cuando se ubicó en 6,7%.

La inflación mensual, por su parte, fue de 0,7% en este noviembre y repitió el nivel más elevado que se había observado en lo que va del presente semestre, pues en julio también hubo una variación mensual de precios de 0,7%. Según BCP, las principales incidencias esta vez fueron los aumentos de precios de combustibles, así como de productos del sector cárnico y de servicios.

27 www.marketdata.com.py NOTICIAS

BCP mantiene proyección de crecimiento casi nulo para el 2022 y prevé repunte del 4,5% en el 2023

Noticias Macroeconómicas

del BCP

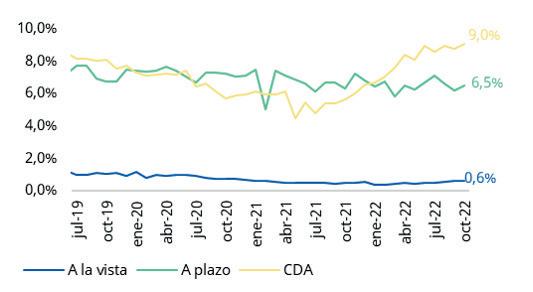

En el comportamiento de las tasas de interés, se observa que en el mes de julio de este año, el sistema bancario había alcanzado el umbral de 15,44% de interés para los créditos, rango más elevado hasta entonces, pero aún dentro de un contexto de normalización de la política monetaria. En junio, esta tasa había estado en 15,18%; retrocedió a 15,10% en agosto y volvió a incrementarse, pero solo hasta 15,28%, en septiembre.

El proceso de normalización de la política monetaria del Banco Central del Paraguay (BCP) había culminado en septiembre, último mes en el que se había registrado un aumento en el instrumento de regulación como medida para combatir la escalada de la inflación. Hasta ese punto, la tasa de política monetaria (TPM) se ubicó en 8,5%, tras catorce meses ininterrumpidos de subas desde el nivel históricamente bajo de 0,75% al que llegó para contener los efectos de la pandemia.

En el décimo mes del año, el promedio ponderado de la tasa activa del sistema bancario logró aumentar de vuelta hasta 15,58%, a pesar de que el BCP haya decidido detener el aumento de la tasa de referencia. Un año atrás, el costo del crédito bancario exhibía un promedio de 11,84%.

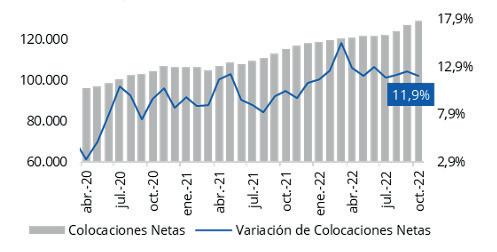

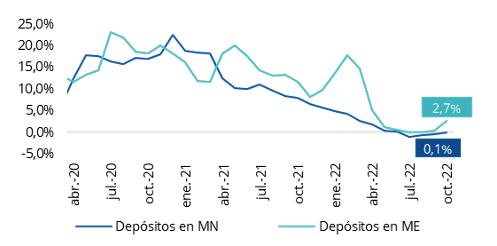

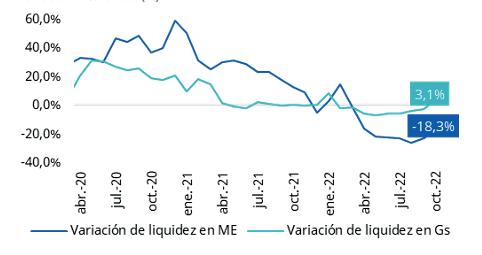

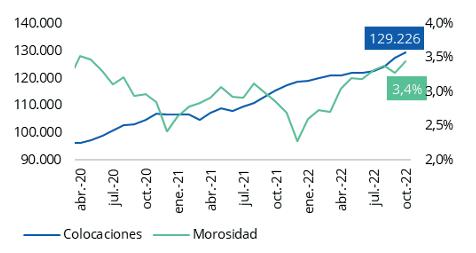

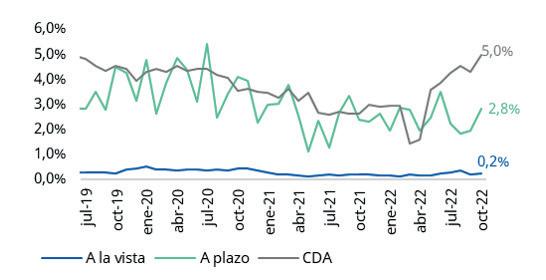

Los hogares paraguayos se endeudaron 20% más en el último año, por USD 3.200 millones

El informe de Estabilidad Financiera del Banco Central del Paraguay (BCP) revela que desde el año 2021, con la reactivación económica, los créditos en los hogares comenzaron a ascender y mantienen una trayectoria de crecimiento. Hasta el noveno mes de este año, la variación interanual fue de 19,7% y se alcanzó un monto de G. 22,3 billones (USD 3.200 millones).

En este sentido, las líneas de crédito de consumo y vivienda componen principalmente el endeudamiento de las familias, sin embargo, este aumento también presenta una tasa de morosidad elevada, de 6% en total, que según el informe se fue desacelerando en los últimos doce meses.

En el desglose de la morosidad, se observa que los créditos de consumo poseen una tasa de mora de 6,8% y los de vivienda, de 3,4%; lo que a su vez muestra que a pesar de una moderación de la tasa de impagos, esta sigue siendo elevada. No obstante, desde la banca matriz sostienen que esto no representa una preocupación para el sector bancario, ya que se logra cubrir con las previsiones.

Luego de que las proyecciones de inflación estuvieran desancladas de manera consecutiva durante los últimos 9 meses, el Banco Central del Paraguay (BCP) informó que la estimación volvió a bajar en diciembre y para los próximos 18 a 24 meses ya se espera una variación de precios en línea con su meta, según las encuestas a agentes económicos. El economista jefe del BCP, Miguel Mora, recalcó que esto es una buena noticia desde el punto de vista de la política monetaria, pero acentuó que actualmente todavía no cuentan con una decisión respecto a cuándo van a empezar a bajar la tasa de política monetaria.

“Entendemos que estos niveles son los que aseguran la convergencia de la inflación hacia el 4% hacia adelante, para que se cumpla. Por el momento, vamos a permanecer en estos niveles de tasa de política monetaria”, puntualizó, en la presentación de las Expectativas de Variables Económicas (EVE).

28 www.marketdata.com.py NOTICIAS

Encarecimiento del crédito alcanzó nuevo pico, a pesar de interrupción en suba de tasas

Expectativas de inflación a mediano plazo vuelven al 4%, pero aún no bajarán las tasas

Noticias Macroeconómicas

El pesimismo volvió a apoderarse de los consumidores paraguayos

El Índice de Confianza del Consumidor medido por el Banco Central registró un descenso en noviembre y se ubicó en 49,3, menor al dato obtenido en el mes anterior (54,9) y también inferior al índice de noviembre de 2021 (50,3). De esta forma, el ICC se ubicó nuevamente en zona de pesimismo. Pasada la algarabía de los Juegos Odesur, que había llevado al ICC a zona de optimismo en octubre, ahora se espera que el cobro del aguinaldo vuelva a mejorar el ambiente para el presente mes de diciembre.

Consultado sobre si el aguinaldo puede colocar al ICC siguiente en zona de optimismo, Pablo Alonso, director de Estadísticas Macroeconómicas del BCP, explicó que espera que sí porque el décimo tercer sueldo en particular es un ingreso importante para la población y ya se está viendo un aumento del movimiento comercial. “Esperamos de alguna manera que este mayor movimiento comercial se refleje en los resultados de este indicador”, sostuvo.

Dinámicas comercial y manufacturera explicaron caída de 7,8% de ventas en octubre, la peor desde el inicio de la pandemia

Las ventas en el mercado paraguayo volvieron a registrar una caída, superada solo por la retracción de 20,5% que se había observado en abril del 2020, y luego de haber mostrado variaciones positivas durante dos meses seguidos.

Las empresas siguen sufriendo así los efectos de la elevada inflación en sus niveles de facturación, a lo que se suma el impacto del mal año agrícola y la consecuente reducción de la actividad económica.

La retracción acumulada desde enero se ubica así en 1,1%, mientras que el promedio móvil tres meses presentó una variación interanual de -0,1%. Durante los meses de agosto y septiembre de este año, el indicador de ventas registró variaciones positivas de 5,8% y 1,8%, lo que marca una trayectoria descendente hasta el más reciente resultado negativo.

para el cierre de año

Los ingresos totales sumaron G. 36,7 billones, mostrando un incremento del 9,5%; sin embargo, el monto resultó inferior a los gastos, que también tuvieron un aumento de 8%, con lo cual el déficit fiscal se ubica en 2,2% del PIB al cierre del penúltimo mes del año. Por su parte, se registra un resultado operativo (diferencia entre gastos e ingresos sin incluir a la inversión) positivo de G. 942.200 millones (USD 131,1 millones), representando el 0,3% del PIB. Los ingresos tributarios registraron una variación nominal acumulada de 14,5%. El resultado fiscal se acerca así al nivel de déficit proyectado en el Presupuesto General de la Nación (PGN), de converger a un 3% al cierre del año. Las cuentas del Estado han sostenido un nivel de inversión Gs. 7,1 billones (USD 992,4 millones), con un aumento de 18,3% y representando el 2,5% del PIB. La proyección es concluir el 2022 con un nivel de inversión que represente el 2,8% del PIB, para lo cual diciembre deberá contribuir con una incidencia de 0,3%, menos de la mitad del 0,7% que se registró en el último mes del año pasado.

En su cuarto trámite constitucional, fue sancionada la Ley de Presupuesto General de la Nación (PGN) para el 2023. La Cámara de Senadores se ratificó en su versión inicial. El plan de gastos para el próximo año asciende así a G. 105,3 billones. lo que representa un aumento de G. 28.224 millones en comparación con la versión con media sanción de la Cámara Baja. En general, el documento que se remite al presidente de la República, Mario Abdo Benítez, contempla varias de las solicitudes realizadas por el Poder Ejecutivo, tales como la ampliación del déficit al 2,3% del Producto Interno Bruto (PIB), las emisiones de bonos, etc. No obstante, en el Congreso, tanto en el Senado como en Diputados, se introdujeron varias modificaciones como el aumento de la estimación de la recaudación tributaria, creación de alrededor de 2.000 nuevos cargos, aumentos salariales. Es decir, el plan de gastos del próximo año será más rígido.

29 www.marketdata.com.py NOTICIAS

Déficit fiscal llega a 2,2% del PIB y se acerca a la meta de convergencia

PGN 2023: Senado remite al Ejecutivo un plan de gastos que asciende a G. 105,3 billones

Noticias Empresariales

El 2022 fue el peor año para la industria aceitera y desde el sector solicitan mayor apoyo al próximo Gobierno

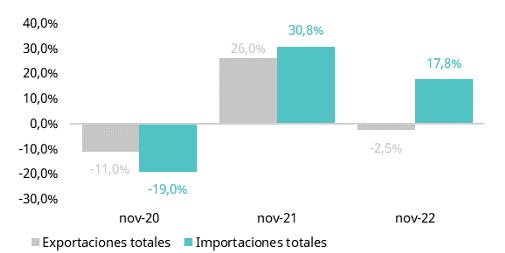

Este año se consolida como uno de los peores para la agricultura paraguaya, ya que se registró el menor volumen exportado desde los 3,61 millones de toneladas que se daban en el 2012, año de la anterior gran sequía que afectó a la producción agrícola. Según la Cámara Paraguaya de Procesadores de Oleaginosas y Cereales (Cappro), en promedio anual, Paraguay desaprovecha más de 1 millón de toneladas de su capacidad para procesar

oleaginosas; mientras que este año el valor será mayor a 2 millones de toneladas debido a la sequía que afectó al campo y disminuyó considerablemente la cosecha. El gremio propone un esquema de equiparación tributaria para la industria aceitera con relación al resto de las industrias que exportan, un ajuste normativo para posibilitar la importación de materia prima bajo el régimen de admisión temporaria, con fines de industrialización, y una lucha frontal y sostenida contra el contrabando, a la vez que solicita que se continúe trabajando para asegurar la producción sustentable con el fin de cumplir con las exigencias de los consumidores.

Feprinco exige seguridad jurídica, gobernanza y transparencia para evitar un Estado fallido

El presidente de la Feprinco, Enrique Duarte, en su mensaje de cierre de año manifestó que nuestro país sigue adoleciendo, por décadas, de los mismos problemas políticos, económicos, financieros y sociales. Indicó que los vicios están arraigados y aún hasta la fecha no han percibido la voluntad política para combatir los males endémicos que postergan la posibilidad de diseñar y ejecutar políticas de crecimiento sostenido.

“Más que nunca, el Paraguay del presente, en ojos de grandes inversionistas, necesita de previ-

sibilidad, seguridad jurídica, gobernanza y transparencia”, expresó el dirigente gremial. Señaló que la gobernabilidad está constantemente amenazada, por una cultura política que gasta su tiempo en estériles conspiraciones y ambiciones grupales, que solo persiguen intereses específicos; en una “la lucha por y para el poder”, según denunció.

Con más de 10.000 visitas, se realizó la 25º edición de la Expo Cadam 2022

El pasado 04 de diciembre culminó una de las ferias de vehículos más grandes dentro del territorio nacional, la Expo Cadam Motor Show 2022, que dejó como resultado el lanzamiento de nuevos modelos, así como la presentación de vehículos 100% eléctricos. Durante los 17 días que duró la muestra de los rodados en el Paseo La Galería, que inició el pasado 17 de noviembre, se exhibió un total de 300 vehículo de 40 marcas diferentes, participantes de esta exposición, lo que atrajo a más de 10.000 visitantes interesados en conocer un poco más de lo nuevo que ofrece el mundo automotor del país.

La muestra ofreció todo lo necesario para que el cliente escoja el vehículo de su predilección, teniendo la posibilidad de comparar los diferentes modelos, marcas y precios, sin la necesidad de recorrer largas distancias de una concesionaria a otra.

Agencia Francesa de Desarrollo anuncia arribo al Paraguay

El ministro de Hacienda, Oscar Llamosas, recibió al embajador de Francia en Paraguay, Pierre-Christian Soccoja; a Lorena Chara, directora de la Agencia Francesa de Desarrollo en Buenos Aires, Argentina; y al economista Carlos Pincemin, en el marco de una misión prospectiva para identificar proyectos que puedan ser financiados por la cooperación francesa a partir del próximo año.

La reunión entre autoridades de Hacienda y la comitiva de la Agencia Francesa de Desarrollo fue con una misión prospectiva para identificar proyectos que puedan ser financiados por la cooperación francesa a partir del próximo año. Foto: Gentileza Ministerio de Hacienda.

Tras la reunión, Lorena Chara, quien actuó de vocera, explicó que la visita al ministro de Hacienda se dio en el marco de la posibilidad de que la Agencia Francesa de Desarrollo empiece a operar en Paraguay desde el próximo año, según informó la cartera fiscal en su página web.

Indicó que están muy esperanzados en que se obtendrá la autorización para que la Agencia Francesa de Desarrollo pueda empezar a operar en Paraguay desde el 2023.

El grupo Agencia Francesa de Desarrollo tiene el propósito de financiar, acompañar y acelerar las transiciones hacia un mundo más justo y sostenible, destacó Hacienda. Las financiaciones realizadas están direccionadas al clima, biodiversidad, paz, educación, urbanismo, salud, gobernanza, entre otros ámbitos.

30 www.marketdata.com.py NOTICIAS

Directivos y miembros de Feprinco. Foto: Gentileza

Noticias Bursátiles

Exitosa colocación de bonos de Comfar, por G. 30.000 millones

La empresa Comfar S.A.E.C.A. realizó este martes 29 de noviembre una emisión de bonos por G. 30.000 millones en la Bolsa de Valores de Asunción (BVA), como parte de la captación de fondos que habían anunciado a mitad de este año y tiene como objetivo construir una moderna planta industrial en la ciudad de Mariano Roque Alonso, que estaría lista a partir de los primeros meses del 2024. Sebastián Oporto, presidente de Investor Casa de Bolsa, afirmó que la demanda de estos títulos volvió a estar por encima de la oferta, lo que indica un importante apetito de los inversores por estos títulos.

“Se colocó todo de nuevo, con una demanda importante y superior a la oferta, y esto va a servir para la nueva fábrica que tiene proyectado construir Comfar. Salimos con tres series más. La serie 2 fue a 5 años, a 12% de tasa, por un monto de G. 10.000 millones. La serie 3 es a 6 años y a 12,25% de tasa y con G. 10.000 millones; y la 4 es a 7 años de plazo, a 12,5% de tasa y también con G. 10.000 millones”, destacó el ejecutivo bursátil.

Foto: Rodrigo Rojas, gerente general de BVA; Joshua Abreu, presidente de la CNV; Beatriz Artaza, presidenta de Comfar; Martín Heisecke, directivo de Comfar; Alvaro Acosta, director de Investor, en el acto de presentación del programa de emisión de bonos de Comfar.

El informe correspondiente a noviembre reporta que las negociaciones alcanzaron unos USD 290 millones, lo que representó una variación mensual de 35% con respecto a octubre de este año. Desde la Bolsa mencionaron que noviembre es el segundo mes con mayor

volumen de negocios en lo que va de este año.

El mercado de valores alcanza así un monto de USD 2.400 millones, cifra que aún se encuentra 16% por debajo del volumen de negociación acumulado el año pasado. La perspectiva es que el dinamismo continúe en diciembre para cerrar el 2022 con un volumen de USD 2.800 millones, más cerca del récord de USD 3.300 millones del 2021 Rodrigo Rojas, gerente general de la Bolsa de Valores Asuncion (BVA), indicó que la expectativa de tasas de referencia jugó un papel sumamente importante en el comportamiento de los emisores y estaría explicando la menor cantidad de emisiones vista a lo largo del año.