υπηρεσία επιβράβευσης από τη ΔΕΗ

Οι καταναλωτές μπορούν να συνδέσουν τον AEGEAN Miles+Bonus λογαριασμό τους με τον e-κόσμο του myΔΕΗ

H ΔΕΗ, σε συνεργασία με

την AEGEAN, ανακοινώνει τη

νέα υπηρεσία επιβράβευσης

ΔΕΗ myRewards Miles,

ανοίγοντας έναν νέο κόσμο

συλλογής και εξαργύρωσης

Miles+Bonus μιλίων για τους

πελάτες των δύο εταιρειών.

ΤΟ ΔΕΗ MYREWARDS MILES είναι βα-

σισμένο στην πελατοκεντρική

στρατηγική της ΔΕΗ που έχει

τις ανάγκες και τις επιθυμίες

του πελάτη στο επίκεντρο, και

στις δυνατότητες που προσφέ-

ρει το μεγαλύτερο πρόγραμμα

επιβράβευσης στον αεροπορι-

κό κλάδο στην Ελλάδα.

Με το ΔΕΗ myRewards Miles,

οι πελάτες ΔΕΗ μπορούν να συν-

δέσουν τον Miles+Bonus λογα-

ριασμό τους με τον νέο ψηφιακό

κόσμο myΔΕΗ και να κερδίζουν

μίλια από τα προϊόντα, τις υπη-

ρεσίες και τις συναλλαγές τους

με τη ΔΕΗ, καθώς και να εξαργυ-

ρώσουν μίλια για την πληρωμή

του ΔΕΗ λογαριασμού τους. Πα-

ράλληλα, τα μέλη του προγράμ-

ματος Miles+Bonus της AEGEAN

αποκτούν ακόμα μεγαλύτερη αξία

και περισσότερες επιλογές από τη

συμμετοχή τους στο πρόγραμμα.

Συγκεκριμένα, οι πελάτες

ΔΕΗ μπορούν να κερδίζουν μί-

λια ολοκληρώνοντας ενέργειες, όπως αποκτώντας συγκεκριμένα

προϊόντα ρεύματος ΔΕΗ, μπαίνοντας για πρώτη φορά στην εφαρ-

μογή myΔΕΗ, ενεργοποιώντας

τον μηνιαίο λογαριασμό, την

πάγια εντολή ή και πρόσθετες

υπηρεσίες, όπως το Fixit, αλλά

και ολοκληρώνοντας το προφίλ

τους στο ψηφιακό εργαλείο ΔΕΗ myEnergy Coach.

Κάθε ενέργεια που ολοκλη-

ρώνεται αντιστοιχεί σε συλλογή

διαφορετικού αριθμού μιλίων.

Ενδεικτικά, για αγορά του προ-

ϊόντος ΔΕΗ myHome4all τα μέ-

λη κερδίζουν 5.000 μίλια, που

αντιστοιχεί -μεταξύ άλλων- σε

μια πτήση εσωτερικού. Αντίστοι-

χα, κάθε ανανέωση συμβολαίου

ΔΕΗ myHome4all επιβραβεύει

τα μέλη με 2.500 μίλια, η είσο-

δος στην εφαρμογή myΔΕΗ για

Ένας νέος κόσμος ανταπόδοσης

για τους πελάτες της ΔΕΗ.

πρώτη φορά προσφέρει 2.000 μίλια και η ενεργοποίηση του

Συγκέντρωση μιλίων στις συναλλαγές με τη ΔΕΗ.

Πληρωμή λογαριασμών ΔΕΗ με εξαργύρωση μιλίων.

Περισσότερες επιλογές για τα μέλη του Miles+Bonus της AEGEAN.

μηνιαίου

λογαριασμού αντιστοιχεί σε 500 μίλια. Αναλυτικά, τα μίλια που αντιστοιχούν σε κάθε ενέργεια στο https://www.dei. gr/el/gia-to-spiti/myrewards/ myrewards-miles/.

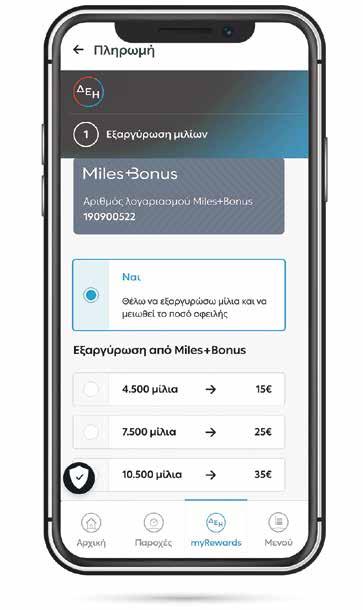

Ταυτόχρονα, οι πελάτες ΔΕΗ μπορούν να εξαργυρώνουν

Miles+Bonus μίλια για να πληρώσουν τον λογαριασμό τους.

Στο πρόγραμμα ΔΕΗ myRewards

Miles η αναλογία εξαργύρωσης

είναι 300 μίλια για κάθε 1 ευρώ

του λογαριασμού ΔΕΗ. Διευκρι-

νίζεται ότι οι πελάτες μπορούν

να εξοφλήσουν ακόμη και το συνολικό ποσό του λογαριασμού τους εξαργυρώνοντας μίλια. Το μικρότερο ποσό που μπορεί να εξαργυρωθεί για πληρωμή λογαριασμών είναι τα 4.500 μίλια.

Miles+Bonus

Το Miles+Bonus είναι το μεγαλύτερο πρόγραμμα επιβράβευσης στον αεροπορικό κλάδο

στην Ελλάδα, με περισσότερα

από 2,5 εκατ. μέλη και πάνω

από 200 συνεργάτες, και έκλει-

σε φέτος 20 χρόνια δημιουργί-

ας αξίας για τους επιβάτες της

AEGEAN και της Olympic Air.

Το Miles+Bonus ανταμείβει την

προτίμηση των μελών του με

προνόμια και υπηρεσίες που

μετατρέπουν κάθε ταξίδι σε μια

μοναδική εμπειρία. Μάθετε πε-

ρισσότερα για το Miles+Bonus

στο https://el.aegeanair.com/ milesandbonus/.

ΔΕΗ myRewards

Η ΔΕΗ εγκαινίασε μια νέα επο-

χή αποκλειστικών προσφορών

και εκπτώσεων για όλους τους

πελάτες της με το πρόγραμμα

επιβράβευσης ΔΕΗ myRewards,

εξασφαλίζοντας ειδικά γι’ αυτούς

προνόμια και σημαντικές εκπτώ-

σεις μέσα από συνεργασίες με κορυφαίες μάρκες της αγοράς. Στην ενότητα ΔΕΗ myRewards στο νέο myΔΕΗ, οι πελάτες μπορούν να βρουν, εκτός από τη νέα υπηρεσία ΔΕΗ myRewards Miles, και το ΔΕΗ myRewards Coupons με δωρεάν κουπόνια προσφορών και εκπτώσεων για φαγητό και καφέ, αποδράσεις, προσφορές για παιδιά, αγορές, εκπαίδευση, υγεία και ευεξία, τεχνολογία, αυτοκίνητο και υπηρεσίες. Περισσότερες πληροφορίες στο myΔΕΗ https://www.dei.gr/el/giato-spiti/myrewards/myrewardsmiles/ και στο myΔΕΗ app.

Νέα

IN

FOCUS ADVERTORIAL

BUSINESS • RETAIL •

2023 3

ΠΕΜΠΤΗ 27 ΙΟΥΛΙΟΥ

4 ΠΕΜΠΤΗ 27 ΙΟΥΛΙΟΥ 2023

30%

η ανάπτυξη των ηλεκτρικώνηλεκτρονικών

στο τετράμηνο του 2023.

Τρεις είναι οι τάσεις στον

κλάδο των ηλεκτρικών και

ηλεκτρονικών ειδών: η ευκο-

λία του καταναλωτή, η εμπει-

ρία του κατά τη διάρκεια

μιας αγοράς και η κάλυψη

αναγκών που πηγάζουν από

την ενασχόληση με τα μέσα

κοινωνικής δικτύωσης.

Της Λέττας Καλαμαρά lkalamara@naftemporiki.gr

Καταλυτικός παράγοντας σε κάθε περίπτωση

είναι ο υψηλός

δείκτης ικανοποίησης του κα-

ταναλωτή, τόσο στο φυσικό όσο

και στο ηλεκτρονικό κατάστημα.

Ιδιαίτερη σημασία όμως αρχί-

ζουν και δίνουν οι έμποροι στη

μετάβαση από την πώληση προ-

ϊόντων στην πώληση και υπηρε-

σιών. Επίσης ιδιαίτερη έμφαση

δίδεται στους premium κατα-

ναλωτές που αποτελούν το 17%

του συνόλου των καταναλωτών

με υψηλή όμως κατά κεφαλήν

δαπάνη, η οποία κατά μέσο όρο

φτάνει τα 750 ευρώ, σε σύγκρι-

ση με τα 400 ευρώ της χαμηλό-

τερης καταναλωτικής βαθμίδας.

Μάλιστα, όπως τονίζουν οι άν-

θρωποι του χώρου, η premium

κατηγορία καταναλωτών δεν εί-

ναι προσκολλημένοι στην τιμή.

Όπως τονίζει η Βάλια Αρανίτου,

αναπληρώτρια καθηγήτρια στο Τμήμα Κοινωνιολογίας του ΕΚΠΑ

και διευθύντρια του ΙΝΕΜΥ-ΕΣΕΕ,

η κατανάλωση αγαθών αποτελεί

το αποτέλεσμα, αλλά και το κύριο κίνητρο της οικονομικής δραστηριότητας, αφού άλλωστε ό,τι καταναλώνεται πρέπει πρώτα να

παραχθεί. Ωστόσο, η κατανάλω-

ση συνιστά ένα σύνθετο κοινω-

νικό-πολιτισμικό φαινόμενο, το

οποίο προσδιορίζεται από κοι-

νωνιολογικές, ανθρωπολογικές, πολιτισμικές και ψυχολογικές

παραμέτρους. Αυτές με τη σειρά

τους προσδιορίζουν διαστάσεις

της κατανάλωσης, όπως: το κίνητρο των αγοραστικών επιλογών,

το γούστο, ο τρόπος διαμόρφω-

σης του γούστου και των προτι-

μήσεων, τα ποικίλα συμβολικά,

συλλογικά και υποκειμενικά νο-

ήματα που αποκτούν τα κατανα-

λωτικά αγαθά.

Ωστόσο, όπως δείχνουν τα στοι-

χεία, ο κύριος παράγοντας κάθε

είδους δαπάνης, είτε στο φυσικό

δίκτυο είτε στο ηλεκτρονικό, είναι

το διαθέσιμο εισόδημα για κατα-

η Protergia.

Με τη νέα υπηρεσία Protergia Helios Value, μπορείτε να μηδενίσετε τη χρέωση προμήθειας ρεύματος του σπιτιού σας αποκτώντας φωτοβολταϊκό σύστημα με μπαταρία, με μηδενική προκαταβολή για όλο τον εξοπλισμό και την εγκατάσταση. Αναλαμβάνουμε όλη τη διαδικασία για εσάς, με δωρεάν αυτοψία, από τη μελέτη και την επιδότηση, έως τον εξοπλισμό και την εγκατάσταση και σας παρέχουμε δυνατότητα αποπληρωμής έως και σε 120 δόσεις.

Μηδενική προκαταβολή εξοπλισμού/εγκατάστασης Φ/Β και μπαταρίας με υποστήριξη της MYTILINEOS στην υποβολή αίτησης του προγράμματος «Φωτοβολταϊκά στη στέγη». Κάλυψη του υπόλοιπου κόστους με αποπληρωμή σε έως και 120 μηνιαίες δόσεις, μέσω καταναλωτικού δανείου. Μηδενική χρέωση ρεύματος στο ανταγωνιστικό σκέλος σε συνδυασμό με το πρόγραμμα Protergia Helios Value Οικιακό. 100% έκπτωση για τις πρώτες 1.000kWh/έτος κατανάλωσης εκτός ενεργειακού συμψηφισμού. Όροι και προϋποθέσεις protergia.gr. Αρμόδιος Ρυθμιστής ΡΑΑΕΥ.

Σκανάρετε εδώ και μάθετε περισσότερα

ΜΕΛΕΤΗ, ΕΞΟΠΛΙΣΜΟΣ & ΕΓΚΑΤΑΣΤΑΣΗ ΔΩΡΕΑΝ ΑΥΤΟΨΙΑ ΜΗΔΕΝΙΚΗ ΠΡΟΚΑΤΑΒΟΛΗ ΑΠΟΠΛΗΡΩΜΗ ΣΕ ΕΩΣ ΚΑΙ 120 ΔΟΣΕΙΣ 18311 | www.proterg a.gr | proterg a.gr | proterg a.gr | proterg a | Καταστήματα Proterg a & WATT+VOLT

ktx.kritikos_26,6x33_fin.indd 1 24/7/2023 4:57:12 μμ

Της Κυριακής Ηλία Πρόεδρος Δ.Σ. του Brands in Greece - ΕΣΒΕΠ

27 ΙΟΥΛΙΟΥ 2023

ΑΠΌ ΤΌΝ ΡΌΛΌ μου στο τιμόνι ενός μεγάλου διανομέα FMCG και προέδρου

του ΕΣΒΕΠ / Brands in Greece, παρακολουθώ με έντονο ενδιαφέρον την

τομή της τεχνολογίας, της οικονομίας

και της επιχειρηματικής ηθικής, ιδι-

αίτερα στον τομέα της Τεχνητής Νοημοσύνης (Τ.Ν.). Οι δυνατότητες της

Τ.Ν., από τη συνομιλητική μαγεία του

ChatGPT μέχρι τα καλλιτεχνικά θαύ-

ματα που αναδύονται από την παρα-

γωγή εικόνας, βίντεο κ.ο.κ. έχουν κα-

ταπλήξει τόσο τις μάζες όσο και τις

επιχειρήσεις. Εν μέσω χειροκροτημά-

των και θαυμασμού, ωστόσο, υπάρ-

χει ένα αυξανόμενο κύμα ανησυχί-

ας σχετικά με την ηθική και τη σα-

φή κατανόηση των δυνατοτήτων της

Τ.Ν. Δεδομένων των ραγδαίων εξελί-

ξεων στην Τ.Ν., έχει γίνει όλο και πιο

σημαντικό για τους ηγέτες των επιχειρήσεων να κατανοούμε, να ενσωμα-

τώνουμε και να υποστηρίζουμε ηθι-

κές πρακτικές Τ.Ν. εντός των οργανισμών μας.

Η ΙΚΑΝΌΤΗΤΑ της Τ.Ν. να διαταράσσει, από την τριτοβάθμια εκπαίδευση έως

Ενώ η νομοθεσία γύρω από τη δεοντολογία και τη διαφάνεια της Τ.Ν. είναι αξιέπαινη, απέχει πολύ από μια ολοκληρωμένη λύση.

τους δημιουργικούς κλάδους, αναδιαμορφώνει τον τρόπο λειτουργίας μας τόσο σε μακρο-οικονομικό όσο και σε μικρο-οικονομικό επίπεδο. Ενώ αυτή η μετασχηματιστική δύναμη μπορεί να εξασφαλίσει αυξημένη αποτελεσματικότητα και να μας πάει πολύ πιο μακριά, ταυτόχρονα κλονίζει κοινωνικά πρότυπα, απειλώντας υπάρχουσες

δομές της οικονομίας και της αγοράς

εργασίας, π.χ. έχει τη δυνατότητα να προκαλέσει μαζική μετατόπιση θέσεων εργασίας.

Η ΑΝΤΙΜΕΤΏΠΙΣΗ των ηθικών επιπτώσε-

ων των αλλαγών απαιτεί προσεκτική

εξισορρόπηση μεταξύ τεχνολογικής

προόδου και κοινωνικής ευημερίας.

Η παραβίαση της ιδιωτικής ζωής είναι μια άλλη σημαντική ανησυχία. Οι ψηφιακοί βοηθοί, τα συστήματα αναγνώρισης προσώπου και οι αλγόριθμοι

που διψούν για δεδομένα είναι πανταχού παρόντες, οδηγώντας σε ανησυχίες για ένα «οργουελιανό» μέλλον. Ο καθορισμός δεοντολογικών ορίων για

εξισορρόπηση μεταξύ τεχνολογικής προόδου και κοινωνικής ευημερίας.

υπάρχει κρίσιμη ανάγκη για συμπερίληψη στην ανάπτυξη της Τ.Ν. ώστε να μην κάνει διακρίσεις ή περιθωριοποιεί ομάδες λόγω έλλειψης διαφορετικότητας. Οι ομάδες που δημιουργούν συστήματα Τ.Ν. θα πρέπει να είναι αντιπροσωπευτικές των κοινωνιών για τις οποίες έχουν σχεδιαστεί αυτά τα συστήματα. Τέλος, τι θα λεχθεί για τα πνευματικά δικαιώματα, όχι μόνο των παραγόμενων έργων αλλά και όσων χρησιμοποιούνται για εκπαίδευση των μοντέλων;

ΌΙ ΗΘΙΚΕΣ συνέπειες της δημιουργίας μια υπερευφυούς Τ.Ν. που θα μπορούσε να ξεπεράσει τους δημιουργούς της είναι τεράστιες και περίπλοκες, και απαιτούν προσεκτική εξέταση και ισχυρά ρυθμιστικά μέτρα. Η ΔΥΝΑΤΌΤΗΤΑ της Τ.Ν. να προκαλέσει βλάβη έχει οδηγήσει σε μια παγκόσμια έκκληση για Ηθική Τ.Ν. Το δεοντολογικό πλαίσιο για την Τ.Ν. πρέπει να είναι στιβαρό και όσο γίνεται πληρέστερο, ώστε να διασφαλίζεται ότι η Τ.Ν. επιφέρει θετικές κοινωνι-

Με κάθε πρωτοποριακό επίτευγμα, υπάρχει ο πειρασμός να αποδοθεί μια σχεδόν μυθική υπόσταση στις δυνατότητες της Τ.Ν.

κές αλλαγές και όχι βλάβες. Τα καλά νέα είναι ότι το 2023 σημειώθηκε ραγδαία επιτάχυνση της νομοθεσίας περί δεοντολογίας Τ.Ν. Αξίζει να σημειωθεί ότι η Ευρωπαϊκή Ένωση ηγείται της προσπάθειας με τον προτεινόμενο «AI Act» και οι χώρες σε όλο τον κόσμο σπεύδουν να θεσπίσουν νομικά πλαίσια για την αντιμετώπιση των δυνητικών κινδύνων της Τ.Ν. και των ηθικών διλημμάτων που θέτει. Ενώ η νομοθεσία γύρω από τη δεοντολογία και τη διαφάνεια της Τ.Ν. είναι αξιέπαινη, απέχει πολύ από μια ολοκληρωμένη λύση. Ο αγώνας για ρύθμιση θέλει λεπτό χειρισμό γιατί εάν δεν διαχειριστεί σωστά θα μπορούσε να καταπνίξει την καινοτομία.

Ο

τη συλλογή, τη χρήση και τη συγκατάθεση δεδομένων αποτελεί κορυφαία προτεραιότητα.

ΜΕ ΚΑΘΕ πρωτοποριακό επίτευγμα, υπάρχει ο πειρασμός να αποδοθεί μια

σχεδόν μυθική υπόσταση στις δυνατό-

«μαύρου κουτιού» της Τ.Ν. Καθώς οι αλγόριθμοι γίνονται όλο και πιο περίπλοκοι, η διαδικασία λήψης αποφάσεων γίνεται λιγότερο κατανοητή και εγείρει ερωτήματα σχετικά με τη λογοδοσία. Εάν ένα αυτοκινούμενο όχημα προκαλέσει ατύχημα, ποιος θα πρέπει

να φέρει την ευθύνη: οι προγραμματι-

στές Τ.Ν., οι ιδιοκτήτες αυτοκινήτων ή

χωρίς αμφιβολία, το κοινό μας μέλλον.

τητες της Τ.Ν., μερικές φορές επισκι-

άζοντας πιθανούς κινδύνους και ηθι-

κές επιπτώσεις. Ένα ακόμη ζήτημα εί-

ναι η αδιαφάνεια - το πρόβλημα του

η ίδια η Τ.Ν.;

ΕΠΙΠΛΕΌΝ, η ικανότητα της Τ.Ν. για μά-

θηση και προσαρμογή εγείρει ένα άλ-

λο σύνολο δεοντολογικών ζητημάτων. Τα συστήματα Τ.Ν. μπορεί να παρουσιάζουν μεροληψία ή διακρίσεις, εάν εκπαιδευτούν σε δεδομένα που αντικατοπτρίζουν τις ανθρώπινες προκαταλήψεις, π.χ. εφαρμοζόμενα σε πρακτικές πρόσληψης ή αξιολογήσεις πιστοληπτικής ικανότητας δανείων. Το ηθικό δίλημμα εδώ δεν αφορά μόνο τον κίνδυνο διαιώνισης επιβλαβών στερεοτύπων, αλλά και την ανάγκη διασφάλισης δίκαιων, αμερόληπτων αποτελεσμάτων Τ.Ν. Επιπλέον,

ΏΣ ΕΡΓΑΖΌΜΕΝΗ στον κλάδο των FMCG αρκετές δεκαετίες, αισθάνομαι την ανάγκη να τονίσω ότι το μέλλον ανήκει σε εκείνους που όχι μόνο αγκαλιάζουν την καινοτομία αλλά το κάνουν υπεύθυνα. Καθώς περιηγούμαστε σε αυτήν την εποχή της τεχνολογίας, ας θυμόμαστε ότι η δέσμευσή μας για ηθικές πρακτικές σε όλες τις πτυχές των επιχειρηματικών δραστηριοτήτων, συμπεριλαμβανομένης της ΤΝ, μας καθορίζει εξίσου με την κερδοφορία μας. Ο τρόπος που διαχειριζόμαστε σήμερα το ηθικό κομμάτι της Τ.Ν. θα διαμορφώσει, χωρίς αμφιβολία, το κοινό μας μέλλον. Η ώρα για δράση είναι τώρα, και η ευθύνη ανήκει σε όλους μας.

12 ΠΕΜΠΤΗ

τρόπος που διαχειριζόμαστε σήμερα το ηθικό κομμάτι της Τ.Ν. θα διαμορφώσει,

IN BUSINESS • RETAIL • FOCUS SHUTTERSTOCKT Η αντιμετώπιση των ηθικών επιπτώσεων των αλλαγών που επιφέρει η τεχνητή νοημοσύνη απαιτεί προσεκτική

Η

ηθική «σπαζοκεφαλιά»

από την επανάσταση

της Τεχνητής Νοημοσύνης

συμβολή αναψυκτικών και χυμών στη μείωση της ζάχαρης

Ο ΣΎΝΔΕΣΜΟΣ Ελληνικών Βιομηχανιών Αναψυκτικών (ΣΕΒΑ) αποτελεί το

επίσημο όργανο εκπροσώπησης των

θέσεων και απόψεων της Ελληνικής Βιομηχανίας Αναψυκτικών και Χυμών σε εθνικό και ευρωπαϊκό επίπε-

δο. Εκπροσωπεί έναν υγιή και δυνα-

μικό κλάδο, ο οποίος έχει σημαντική

συμβολή στην ανάπτυξη της τοπικής

παραγωγής και της εγχώριας επιχειρηματικότητας και ενισχύει την ελληνική οικονομία τόσο σε όρους προστιθέμενης αξίας και εισοδήματος

όσο και σε όρους απασχόλησης. Είναι

μέλος του Συνδέσμου Ελληνικών Βιο-

μηχανιών Τροφίμων (ΣΕΒΤ) και της Ευρωπαϊκής Ένωσης Συνδέσμων Βιομηχανιών Αναψυκτικών (UNESDA). Προτεραιότητα του Συνδέσμου είναι να παραμείνει η ελληνική βιομηχανία αναψυκτικών ανταγωνιστική στο συνεχώς μεταβαλλόμενο εθνικό και διεθνές περιβάλλον και να συνεχίσει να ανταποκρίνεται με υπευθυνότητα και αποτελεσματικότητα στις διαρκώς εξελισσόμενες ανάγκες των καταναλωτών

12%

μείωση της ζάχαρης στα αναψυκτικά και χυμούς πέτυχε ο κλάδος μέχρι το 2020, με έτος αναφοράς το 2015.

και της κοινωνίας. Στο πλαίσιο αυτό, έχει αναλάβει δεσμεύσεις σε ευρωπαϊκό και εθνικό επίπεδο, αλλά και δράσεις που προωθούν τη βιώσιμη ανάπτυξη και την υπεύθυνη επιχειρηματική λειτουργία.

ΑΠΟΤΕΛΕΊ τον κύριο συνομιλητή της Πολιτείας στον δημόσιο διάλογο για

τη χάραξη πολιτικής, με βάση την άρ-

τια επιστημονική έρευνα, την τεκμηριωμένη επιχειρηματολογία, και την

ορθή επικοινωνία για τις διεργασίες

και τις εξελίξεις που αφορούν τον κλά-

δο. Σύμφωνα με πρόσφατη μελέτη

του ΙΟΒΕ για την οικονομική αξία και το κοινωνικό αποτύπωμα του κλάδου μη αλκοολούχων ποτών, προκύπτει ότι ο κλάδος έχει αξιοσημείωτη παρουσία στην ελληνική οικονομία και συγκεκριμένα:

Η ΣΎΝΟΛΊΚΗ επίδραση της παραγωγής και διανομής μη αλκοολούχων ποτών ισοδυναμεί με το 0,78% του ΑΕΠ

Προτεραιότητα του ΣΕΒΑ είναι να παραμείνει η ελληνική βιομηχανία αναψυκτικών ανταγωνιστική στο συνεχώς μεταβαλλόμενο περιβάλλον.

της Ελλάδας το 2021 και με το 1,3% της συνολικής απασχόλησης στην Ελλάδα το 2021 και κάθε θέση εργασίας στην παραγωγή μη αλκοολούχων ποτών συνδέεται με 5 θέσεις εργασίας στο σύνολο της οικονομίας.

ΕΠΊΣΗΣ, σημαντική είναι η συνεισφορά του κλάδου στα έσοδα από φόρους και εισφορές κοινωνικής ασφάλισης. Συμπερασματικά, ο κλάδος παραγωγής μη αλκοολούχων ποτών, έχοντας ισχυρές διασυνδέσεις με τον τομέα του τουρισμού, της εστίασης και του εμπορίου, συμβάλλει πολύπλευρα στην ενίσχυση τόσο της οικονομικής δραστηριότητας και της απασχόλησης σε εθνικό και περιφερειακό

επίπεδο

νικής ασφάλισης. Τα στοιχεία αυτά καθιστούν τη συνεισφορά του στην ελληνική οικονομία ιδιαίτερα σημαντική. Έχοντας ως πυξίδα πως η καινοτομία αποτελεί το αύριο της Ελληνικής Βιομηχανίας Τροφίμων & Ποτών, ο κλάδος επενδύει σταθερά και με πνεύμα συνεχούς βελτίωσης στην ποιότητα και την ασφάλεια και συμβάλλει

έμπρακτα στην ανάδειξη νέων ιδεών, ιδίως μέσα από την απόφαση να μειώσει εθελοντικά τη ζάχαρη στα προϊόντα της ελληνικής αγοράς στο πλαίσιο της σχετικής πρωτοβουλίας που

ανέλαβε το 2018. Έτσι κατόρθωσε να πετύχει μείωση της ζάχαρης σε ποσοστό 12% (με στόχο μείωσης ζάχαρης 10%) στα ανθρακούχα και μη ανθρακούχα αναψυκτικά, μέχρι το 2020, με έτος αναφοράς το 2015. Το 2022 ανέλαβε εκ νέου εθελοντική δέσμευση για περαιτέρω μείωση κατά 10% της ζάχαρης στα ανθρακούχα και μη ανθρακούχα αναψυκτικά των εταιρειών/ μελών του μέχρι το 2025, με έτος αναφοράς το 2019.

Η ΠΡΩΤΟΒΟΎΛΊΑ ανταποκρίνεται στις σύγχρονες προτιμήσεις των καταναλωτών σχετικά με την πρόσληψη ζάχαρης και στην πολιτική των κρατώνμελών και της Ευρωπαϊκής Επιτροπής για μια συντονισμένη προσέγγιση στην ανασύνθεση των προϊόντων τροφίμων, στην οποία περιλαμβάνεται

και η μείωση της ζάχαρης. Επιπλέον, η πρωτοβουλία εντάσσεται σε μια σειρά ουσιαστικών δράσεων που υλοποι-

εί ο ΣΕΒΑ παράλληλα με την ανασύνθεση, όπως:

ΕΎΔΊΑΚΡΊΤΗ διατροφική επισήμανση.

Υπεύθυνη διαφήμιση - τα μέλη

του ΣΕΒΑ συμμετέχουν στο ελληνικό Pledge, μια πρωτοβουλία αυτοδέσμευσης για τη διαφήμιση σε παιδιά κάτω των 13 ετών, με στόχο την αντιμετώπιση της παιδικής παχυσαρκίας και των μη μεταδιδόμενων νοσημάτων.

ΠΡΟΩΘΗΣΗ νέων προϊοντικών επιλογών με μειωμένες ή καθόλου θερμίδες.

Ο κλάδος μη αλκοολούχων συμβάλλει στην ενίσχυση τόσο της οικονομικής δραστηριότητας και της απασχόλησης όσο και των κρατικών εσόδων.

ΑΎΞΗΣΗ της διαθεσιμότητας μικρότερων συσκευασιών.

O ΚΛΑΔΟΣ των αναψυκτικών στην Ελλάδα έχει αναδειχθεί πρωτοπόρος, στη μείωση της ζάχαρης, αφού ήδη από τη δεκαετία του 1980 κυκλοφόρησαν στην αγορά τα πρώτα αναψυκτικά χωρίς ζάχαρη και επομένως χωρίς θερμίδες, ενώ έντονη καταγράφεται η τάση του για ανάπτυξη νέων διατροφικών προϊόντων, με πιο υγιεινά χαρακτηριστικά, προκειμένου να ανταποκριθούν στις νέες τάσεις και στο αυξημένο ενδιαφέρον των καταναλωτών για πιο υγιεινές επιλογές.

14 ΠΕΜΠΤΗ 27 ΙΟΥΛΙΟΥ 2023

όσο και των εσόδων του κράτους από φόρους και εισφορές κοινω-

Της Αγγελικής Πατρούμπα Πρόεδρος του Συνδέσμου Ελληνικών Βιομηχανιών Αναψυκτικών (ΣΕΒΑ) IN BUSINESS • RETAIL •

SHUTTERSTOCK Ο κλάδος αναψυκτικών και χυμών επενδύει σταθερά και με πνεύμα συνεχούς βελτίωσης στην ποιότητα και την ασφάλεια και συμβάλλει έμπρακτα στην ανάδειξη νέων ιδεών, ιδίως μέσα από την απόφαση να μειώσει εθελοντικά τη ζάχαρη στα προϊόντα της ελληνικής αγοράς. Η

FOCUS

Οι τέσσερις

μεγα-τάσεις που κρίνουν το αύριο του λιανικού εμπορίου

Αν τα τελευταία χρόνια έχουν διδάξει κάτι στον

πώς να παραμείνει ανθε-

κτικός σε ένα ανατρεπτικό

οικονομικό περιβάλλον.

Της Δανάης Αλεξάκη dalexaki@naftemporiki.gr

ΣΤΗΝ ΥΦΙΣΤΆΜΕΝΗ έντονα πληθωριστική περίοδο η αγορά αναπτύσσεται σε πολλές ταχύτητες, με τη

λιανική τροφίμων και λοιπών

βασικών καταναλωτικών ειδών

να «πριμοδοτείται» σε όρους πωλήσεων από την ανελαστικότητα

των δαπανών, ενώ άλλες δραστηριότητες όπως ένδυση, υπόδηση, ηλεκτρικά-ηλεκτρονικά προϊόντα, παιχνίδια, εποχιακά είδη κ.λπ.

δέχονται μεγαλύτερες πιέσεις, ποντάροντας, ωστόσο, στο έντονο τουριστικό ρεύμα που διευρύνει την πίτα της κατανάλωσης.

Η κοινή συνισταμένη για όλη

την αγορά, τόσο για τις ισχυρές

τη ζήτηση. Μαγική συνταγή ποτέ

δεν υπήρχε για την αντιμετώπιση

αυτής της πρόκλησης, ωστόσο τα

μηνύματα για το προσεχές μέλλον

της λιανικής διεθνώς υποδεικνύ-

ουν ότι η πορεία προς τα εμπρός

δεν θα είναι απλή για την αγορά.

Οι συνθήκες παραμένουν ευμε-

τάβλητες και οι ισορροπίες στην

αγορά είναι εύθραυστες, με τον

παράγοντα της ακρίβειας στο κό-

στος διαβίωσης να ορίζει όχι μο-

νάχα τις υφιστάμενες αντιδράσεις

των καταναλωτών, αλλά να παγιώνει συμπεριφορές. Ταυτόχρονα

οι νεότερες ηλιακές ομάδες των

καταναλωτών ήδη διαμορφώνουν

το μέλλον του εμπορίου, το οποίο

καλείται να βρίσκεται σε απόλυ-

τη ακολουθία με την τεχνολογική

εξέλιξη υιοθετώντας ταυτόχρονα

και καθολικά ορθές πρακτικές

περιβαλλοντικής, κοινωνικής

Σύμφωνα με τις συμβουλευτικές εταιρείες Kantar και Brain, τέσσερις κρίσιμες τάσεις θα διαμορφώσουν τον κλάδο του λιανικού εμπορίου τα επόμενα τρία έως πέντε χρόνια.

Εμπειρία περιβάλλοντος

Η πρώτη τάση καθιστά ξεκάθαρο ότι τα «ψώνια έχουν μετεξελιχθεί μια εμπειρία περιβάλλοντος». Οι σημερινοί καταναλωτές κινούνται σε ψηφιακές, φυσικές, εικονικές και κοινωνικές πλατφόρμες, ενώ μεταβαίνουν απρόσκοπτα από την περιήγηση στην έρευνα και στην αγορά. Αυτή η πανκαναλική αγοραστική συμπεριφορά θα συνεχίσει να εξελίσσεται, καθώς μετατοπίζεται από μια διακριτή εργασία -κατά την οποία οι άνθρωποι αναζητούν

ένα συγκεκριμένο αντικείμενο

σε ένα συγκεκριμένο κανάλι σε

μια καθορισμένη περίοδο- σε

μια περιρρέουσα εμπειρία. Οι

καταναλωτές θα ανακαλύπτουν

νέα προϊόντα και υπηρεσίες, ενώ

θα κάνουν scrolling στις οθόνες

τους και θα παρακολουθούν βί-

ντεο συνεχούς ροής. Αυτό σηματοδοτεί ότι η επόμενη φάση του εμπορίου δεν θα αφορά στο ποιο κανάλι θα επιλέξει ο καταναλωτής

αλλά το πόσο κοντά μπορούν να έρθουν οι λιανοπωλητές στους

καταναλωτές και στους χώρους

γρήγορα στις συνεχείς αλλαγές στα σημεία επαφής των καναλιών και στην επιμέλεια του περιεχομένου.

Εξασθενεί η πιστότητα

Η δεύτερη τάση εστιάζει στην ενίσχυση των συνεργασιών όσο

η πιστότητα στη μάρκα εξασθενεί. Οι αναλυτές της αγοράς εκτιμούν ότι η πίστη στις μάρκες θα

και εταιρικής διακυβέρνησης.

η πρώτη που μεγάλωσε πλήρως σε έναν ψηφιακό

αλυσίδες όσο και για τους μικρομεσαίους παίκτες, είναι να καταφέρει να πιάσει τον παλμό της κατανάλωσης, να προσαρμοστεί

και να βρίσκεται πάντα ένα βήμα μπροστά από τις μελλοντικές

ανάγκες που θα διαμορφώσουν

Η λιανική καλείται να απο-

δείξει την υπεραξία της σε ένα

διευρυμένο φάσμα υπηρεσιών

προκειμένου να καταφέρει να

αντεπεξέλθει τον σκόπελο μιας

ορατά μεταβατικής περιόδου στις

καταναλωτικές συμπεριφορές που

αφήνουν πίσω το πρωτόγνωρο

της κρίσης Covid-19, κρατώντας

27% του εργατικού δυναμικού θα αποτελεί μέχρι το 2025 η Γενιά Z, 90 ΔΙΣ. ΔΟΛΑΡΙΑ αναμένεται να φθάσει η παγκόσμια αγορά last mile έως το 2030

ωστόσο πολλά στοιχεία που αυ-

τή προκάλεσε.

-ψηφιακούς και φυσικούς- όπου περνούν τον χρόνο τους (χώρους όπου συμβαίνει η ζήτηση, η ανακάλυψη, η επιλογή και η κατανάλωση). Ο σωστός πελάτης και το σωστό μήνυμα θα είναι ένας κινούμενος στόχος. Οι εμπειρίες που βασίζονται στην επαυξημένη πραγματικότητα και την εικονική πραγματικότητα, μαζί με τα βίντεο που μπορούν να γίνουν αγορές, θα αποκτήσουν όλο και μεγαλύτερη σημασία, καθώς η διάθεση των καταναλωτών για τεχνολογικά υποστηριζόμενες

εμπειρίες αγορών θα αυξάνεται.

Οι έμποροι θα πρέπει να βασίζονται περισσότερο στην τεχνητή

νοημοσύνη για να παραμένουν ευέλικτοι και να προσαρμόζονται

περάσει σε δεύτερη μοίρα, καθώς οι αγοραστές θα επιλέγουν εταιρείες και προϊόντα που ευθυγραμμίζονται καλύτερα με τις προσωπικές τους αξίες και ανάγκες. Πράγματι, οι προσδοκίες των καταναλωτών σχετικά με την εξατομίκευση αυξάνονται, με το 73% των αγοραστών να περιμένουν από τις μάρκες να κατανοήσουν τις μοναδικές ανάγκες και προσδοκίες τους. Οι λιανέμποροι για να επιτύχουν μεγαλύτερες πιθανότητες να διατηρήσουν τους πελάτες τους θα πρέπει να καινοτομήσουν τις προσφορές τους μέσω συνεργασιών και συμπράξεων. Σύμφωνα με την Allied Market Research, η παγκόσμια αγορά last mile αναμένεται να φθάσει τα 90 δισ. δολάρια έως το 2030. Ταυτόχρονα, τα κόσμο.

εμπορικό κόσμο, αυτό είναι

IN BUSINESS • RETAIL • FOCUS 16 ΠΕΜΠΤΗ 27 ΙΟΥΛΙΟΥ 2023

Μεγάλες αλυσίδες και μικρομεσαίοι αναζητούν τον παλμό των αναγκών που θα διαμορφώσουν τη ζήτηση

ψηφιακά marketplaces θα αντι-

προσωπεύουν το 45% έως 50%

των ηλεκτρονικών δαπανών έως

το 2025. Αυτοί οι αριθμοί υποδεικνύουν ότι οι λιανοπωλητές

πρέπει να βρουν τον κατάλληλο

συνεργάτη που μπορεί να τους

βοηθήσει να διαφοροποιηθούν

και να αναπτύξουν καλύτερες

εμπειρίες αγορών.

Το αναμενόμενο

Η τρίτη τάση αφορά στο αναμε-

νόμενο, δηλαδή στη σπουδαιό-

τητα της Generation Z. Η γενιά Z

αποτελεί σχεδόν το 30% του συ-

νολικού παγκόσμιου πληθυσμού

και προβλέπεται ότι θα αποτελεί

περίπου το 27% του εργατικού

δυναμικού μέχρι το 2025. Είναι

επίσης η πρώτη γενιά που μεγά-

λωσε πλήρως σε έναν ψηφιακό

κόσμο, περνώντας περισσότερο

χρόνο στο διαδίκτυο από οποια-

δήποτε άλλη ομάδα. Και η αγο-

ραστική τους δύναμη αυξάνεται.

Οι λιανέμποροι πρέπει να ανα-

πτύξουν παράλληλες στρατηγι-

κές οι οποίες να απευθύνονται

αποκλειστικά στις συγκεκριμέ-

νες συνήθειες και προτιμήσεις

της γενιάς Z, όπως ο τρόπος με

τον οποίο αναζητούν πληροφο-

ρίες από αξιόπιστες πηγές στο

διαδίκτυο. Την ίδια ώρα όμως

δεν πρέπει να υποτιμάται το γε-

γονός ότι η γενιά Z δηλώνει ότι

το 42% των δαπανών της εξακολουθεί να πραγματοποιείται μέ-

σω φυσικών καταστημάτων, ποσοστό συγκρίσιμο με αυτό των

millennials (38% των δαπανών).

Ως εκ τούτου οι λιανοπωλητές

θα πρέπει να δημιουργήσουν

«ανέπαφες» εμπειρίες αγορών

και στο φυσικό κανάλι, αξιοποιώντας την ψηφιακή τεχνολογία

στο κατάστημα για να δημιουρ-

γήσουν μια πιο εξελιγμένη «μοναδικότητα» στις υπηρεσίες που προσφέρουν.

Συλλογή data

Η τέταρτη τάση ενδεχομένως να

είναι και η πιο απαιτητική για

τη λιανική, καθώς εστιάζει στη

συνειδητότητα που αναπτύσ-

σουν οι καταναλωτές οι οποίοι πλέον αναζητούν περισσότερη αξία, μεγαλύτερη ασφάλεια και λιγότερο ρίσκο. Μετά το ξέσπασμα της κρίσης Covid-19 ακολούθησε μια μακροοικονομική και γεωπολιτική αβεβαιότητα, γεγονότα που είχαν ως αποτέλεσμα οι καταναλωτές να εστιάσουν περισσότερο στη συνολική πρόταση αξίας που προσφέρει κάθε brand στην εκτίμηση που αυτό με τη σειρά του προσδίδει στους καταναλωτές. Η πρακτική της συλλογής data που έχει αναπτυχθεί προκειμένου η αγορά να αποκτήσει μεγαλύτερο έλεγχο στις προσδοκίες των καταναλωτών εξακολουθεί να δημιουργεί έντονο σκεπτικισμό. Σύμφωνα με το Global Monitor της Kantar, το 79% των παγκόσμιων καταναλωτών δηλώνει ότι ανησυχεί για την προστασία των δεδομένων και την ιδιωτικότητα στο διαδίκτυο και το 72% πιστεύει ότι κινδυνεύει πολύ ή λίγο από άτομα ή εταιρείες που κάνουν κατάχρηση των προσωπικών τους δεδομένων. Σε αυτό το πλαίσιο ο τρόπος που θα επιλέξει κάθε επιχείρηση λιανικής να

79% των παγκόσμιων καταναλωτών δηλώνει

την προ-

ΤΟ ΤΡΊΠΤΥΧΟ «αορατότητα, αναγκαιότητα και οικειότητα» αποτελεί τη βάση για τη δημιουργία

μιας ισχυρής σχέσης μεταξύ

λιανικής και καταναλωτών. Οι

καταναλωτές περιμένουν πλέ-

ον να βρουν αυτό που θέλουν, όταν το θέλουν, όπου τους βολεύει, καθιστώντας τον πάροχο

σχεδόν αόρατο.

Η αορατότητα αφορά τη δι-

ευκόλυνση των καταναλωτών, παρέχοντάς τους τα προϊόντα

που χρειάζονται, όταν και όπου τα χρειάζονται, ομαλά και απρόσκοπτα, καθιστώντας τη συναλλαγή μια διαδικασία την οποία μόλις και μετά βίας αντιλαμβάνονται.

Την ίδια ώρα το λιανικό εμπό-

ριο διατηρεί τον ρόλο του ως «κόμβου» για κοινωνική αλληλεπίδραση.

Το πεδίο της οικειότητας είναι πιο «εύφορο» για τους μικρομεσαίους παίκτες που αναπτύσσουν προσωπικές σχέσεις με τους πελάτες τους, σε αντί-

θεση με τις μεγάλες αλυσίδες

που δεν μπορούν ακόμα να κερδίσουν το στοίχημα της πιο δι-

απροσωπικής επαφής με τους καταναλωτές.

Η αναγκαιότητα εστιάζει στη βελτίωση της ζωής των καταναλωτών, παρέχοντάς τους συνδυασμένα προϊόντα και υπηρεσίες που μπορούν να καλύψουν τομείς ολιστικών αναγκών, χρησι-

Κάθε επιχείρηση λιανικής πρέπει να εξετάσει τις βασικές της δυνατότητες και τον εταιρικό της σκοπό.

μοποιώντας ένα οικοσύστημα συνεργατών που καθιστούν τη συναλλαγή μέρος μιας υπηρεσίας για τη βελτίωση του τρόπου ζωής τους.

Κάθε επιχείρηση λιανικής πρέπει να εξετάσει τις βασικές της δυνατότητες και τον εταιρικό της σκοπό για να προσδιορίσει το σωστό μίγμα αορατότητας, οικειότητας και αναγκαιότητας ώστε να κερδίσει το στοίχημα της επόμενης μέρας.

οικοδομήσει τη σχέση της με τους καταναλωτές θα έχει καθοριστική σημασία για το μέλλον της.

για

στασία των

νων και την ιδιωτικότητα στο διαδίκτυο.

ότι ανησυχεί

δεδομέ-

<50% ΤΩΝ e-ΔΑΠΑΝΩΝ θα αντιπροσωπεύουν τα ψηφιακά marketplaces μέχρι το 2025

Το σωστό μίγμα για ισχυρές σχέσεις με τους πελάτες

IN BUSINESS • RETAIL • FOCUS ΠΕΜΠΤΗ 27 ΙΟΥΛΙΟΥ 2023 17

27 ΙΟΥΛΙΟΥ 2023

ΤΟ ΠΡΏΤΟ εξάμηνο του 2023 συνέχισε

να χαρακτηρίζεται από τις πληθωρι-

στικές πιέσεις, οι οποίες όμως πλέον

παρουσιάζουν σαφή ύφεση. Οι πω-

λήσεις συνεχίζουν να καταγράφουν

αύξηση σε σχέση με το προηγούμε-

νο έτος, η οποία είναι αποτέλεσμα

των ανατιμημένων προϊόντων, καθώς

ο όγκος παρουσιάζει μικρή μείωση.

Πρακτικά φαίνεται ότι η αγορά και οι

καταναλωτές προσαρμόζονται σε μια

νέα οικονομική κατάσταση και ουσι-

αστικά σε ένα υψηλότερου κόστους

επίπεδο διαβίωσης. Μέσα σε αυτό

το περιβάλλον όμως εξακολουθούν

να υπάρχουν ευκαιρίες καινοτομίας.

ΣΎΜΦΏΝΑ με τα στοιχεία της Nielsen

IQ, το 2022 οι πωλήσεις στις αλυσί-

δες σούπερ μάρκετ παρουσίασαν αύ-

ξηση κατά 6,4%. Παράλληλα ο όγκος

παρουσίασε μείωση κατά 1,5%, ενώ

η μέση τιμή που καταγράφηκε πα-

ρουσίασε αύξηση κατά 7,9% (έναντι

πληθωρισμού 10,9% που κατέγραψε

η ελληνική οικονομία). Οι μεγαλύ-

τερες αυξήσεις στις πωλήσεις κατα-

γράφονται στην Κρήτη με 18,1% και

στην Πελοπόννησο με 14,1%, ενώ η

μικρότερη στη Μακεδονία-Θράκη με

3%. Η συγκράτηση της μέσης τιμής σε

σχέση με τον πληθωρισμό που κατα-

γράφεται οφείλεται σε ένα σημαντικό

βαθμό στην ανάπτυξη των προϊόντων

ιδιωτικής ετικέτας, τα οποία κατέγρα-

ψαν αύξηση πωλήσεων κατά 16,4%

και για το 2022 αποτέλεσαν το 25%

των συνολικών πωλήσεων με αύξη-

ση μεριδίου κατά 1,7%. Η συγκράτη-

ση της μέσης τιμής επηρεάστηκε και

από την αύξηση των πωλήσεων των

προϊόντων που πωλούνται υπό το κα-

θεστώς προωθητικής ενέργειας-προ-

σφοράς. Συγκεκριμένα, το ποσοστό

των προϊόντων που πωλήθηκαν το

2022 μέσω προωθητικών ενεργειών

ανέρχεται σε 50,6%, έναντι 48,8% το

2021. Το πρώτο 4μηνο του 2023 κα-

ταγράφεται συνέχεια των παραπάνω

τάσεων. Συγκεκριμένα, οι πωλήσεις

παρουσιάζουν σε σχέση με το ίδιο

χρονικό διάστημα του 2022 αύξηση

8,4%, με τον όγκο να βαίνει μειούμενος κατά 3,5%. Η μέχρι τώρα εκτίμηση είναι ότι η αγορά το 2023 θα κλείσει με άνοδο πωλήσεων περί το 5%.

ΟΙ ΠΡΟΣΔΟΚΙΕΣ των καταναλωτών είναι

ότι η κατάσταση αυτή θα συνεχιστεί.

Όπως καταγράφεται στην 8η μελέτη

καταγραφής των καταναλωτικών τάσε-

ων στο λιανεμπόριο μέσω της εξαμηνι-

αίας έρευνας καταναλωτικού κλίματος

λιανεμπορίου που πραγματοποιείται

από τον ΣΕΛΠΕ, με την επιστημονική

υποστήριξη του εργαστηρίου ELTRUN

του Οικονομικού Πανεπιστημίου Αθη-

νών, ο δείκτης καταναλωτικού κλίμα-

τος λιανικής τον Ιούνιο του 2023 δια-

μορφώθηκε στο -49, πολύ χαμηλότε-

ρα σε σχέση με τον μήνα βάσης, τον

Οκτώβριο του 2019, αλλά αυξημένος

σχέση με την αντίστοιχη μέτρηση του

Πολλοί πιστοί καταναλωτές είναι διατεθειμένοι πλέον να δοκιμάσουν νέες μάρκες ή και προϊόντα ιδιωτικής ετικέτας. Πλέον το καταναλωτικό κοινό που καταγράφεται ως «κινητικό» ανάμεσα σε διαφορετικές επιλογές είναι πολύ μεγαλύτερο σε σχέση με το παρελθόν.

Ιουλίου 2022 κατά 15 μονάδες. Η συ-

γκεκριμένη εξέλιξη έχει να κάνει τόσο

με τις μέχρι σήμερα προσδοκίες των

καταναλωτών για το προσεχές διάστημα

όσο και λόγω της παρούσας κατάστα-

σης των καταναλωτών. Συγκεκριμένα,

ο υπο-δείκτης παρούσας κατάστασης

παρουσίασε μεταβολή από το -57 στο

(οι οποίες βέβαια παραμένουν αρνητικές). Συγκεκριμένα, όπως αποτυπώνεται και στις επιμέρους ερωτήσεις, παρά την αισθητή βελτίωση στα ποσοστά, οι καταναλωτές θεωρούν ότι ακόμη δεν είναι μια ικανοποιητική περίοδος για να κάνουν μεγάλες αγορές για το σπίτι, τόσο οι ίδιοι όσο και γενικά. Αντίθετα, οι προσδοκίες για τις δαπάνες είναι αυξητικές, αλλά σχετίζονται κυρίως με δαπάνες εκτός λιανικών αγορών, τον πληθωρισμό και την αύξηση των τιμών.

-46, ενώ ο υπο-δείκτης προσδοκιών μεγαλύτερη διόρθωση από -67 σε -54, αλλά και πάλι βρίσκεται χαμηλά. Πρακτικά αυτό που καταγράφεται είναι και χαμηλές προσδοκίες αλλά και επιβαρυμένα οικονομικά για τους κατανα-

λωτές, με καλύτερη πορεία βελτίωσης

για τις προσδοκίες των καταναλωτών

ΕΠΟΜΕΝΏΣ το ενδιαφέρον για μια ακόμα φορά στρέφεται κυρίως στα ταχυκίνητα καταναλωτικά αγαθά με υψηλούς ρυθμούς επανάληψης αγορών. Παράλληλα, όπως και στην προηγούμενη δημοσιονομική κρίση, η αφοσίωση στην επωνυμία ή αλλιώς loyalty δέχεται ένα σημαντικό χτύπημα. Το ποσοστό του κοινού που δηλώνει ότι δεν είναι διατεθειμένο να αλλάξει επωνυμία-μάρκα προϊόντος βαίνει μειούμενο. Η τελευταία μέτρηση δείχνει ένα πολύ σημαντικό πλήγμα στην αφοσίωση. Μετά από μια σειρά αυξήσεων το ποσοστό loyalty είχε φτάσει το 2021, στη μετά covid, εποχή στο 42%. Μέσα σε έναν χρόνο το ποσοστό αυτό έπεσε στο μισό, στο 22%, στην τιμή που είχε το 2016. Πρόκειται για τη μεγαλύτερη πτώση που έχει καταγραφεί στο πλαίσιο αυτής της έρευνας που πραγματοποιεί το Ινστιτούτο Έρευνας Λιανεμπορίου Καταναλωτικών Αγαθών ΙΕΛΚΑ και η οποία δείχνει πόσο έντονη ήταν η στροφή του καταναλωτή τον τελευταίο χρόνο. Η κατάσταση σίγουρα είναι αναστρέψιμη, αλλά η εμπειρία έχει δείξει ότι η επάνοδος σε υψηλότερα επίπεδα πιστότητας είναι πιο δύσκολη από την πτώση.

Το ποσοστό του κοινού που δηλώνει ότι δεν είναι διατεθειμένο να αλλάξει επωνυμία-μάρκα προϊόντος βαίνει μειούμενο.

ΣΕ ΚΑΘΕ περίπτωση, είναι σημαντικό οι επιχειρήσεις να έχουν εικόνα του πόσο εύκολο είναι πλέον για τους καταναλωτές λόγω των πληθωριστικών πιέσεων να αλλάξουν τα αγαπημένα τους προϊόντα προκειμένου να εξοικονομήσουν μερικά λεπτά, ότι ακόμα και πολλοί πιστοί καταναλωτές είναι διατεθειμένοι πλέον να δοκιμάσουν νέες μάρκες ή και προϊόντα ιδιωτικής ετικέτας και τέλος ότι πλέον το καταναλωτικό κοινό που καταγράφεται ως «κινητικό» ανάμεσα σε διαφορετικές επιλογές είναι πολύ μεγαλύτερο σε σχέση με το παρελθόν. Αυτό δημιουργεί μια σημαντική ευκαιρία για νέα, καινοτόμα προϊόντα υψηλής προστιθέμενης αξίας να βρουν τον δρόμο τους στην αγορά.

20

IN BUSINESS • RETAIL •

ΠΕΜΠΤΗ

FOCUS

Τoυ Λευτέρη Κιοσέ Γενικού διευθυντή του ΙΕΛΚΑ

SHUTTERSTOCK

6,4% η αύξηση των πωλήσεων στις αλυσίδες σούπερ μάρκετ το 2022, με μείωση του όγκου κατά 1,5%.

Πώς η πληθωριστική πίεση

δημιουργεί ευκαιρίες για καινοτόμα προϊόντα

παραμένει πιστή στο όραμά της για την παραγωγή ποιοτικών προϊόντων από ελληνικές πρώτες ύλες, ανανεώνοντας συνεχώς το προϊοντικό της πορτφόλιο.

ΤΟ ΛΙΑΝΕΜΠΟΡΙΟ εξελίσσεται με ταχείς

ρυθμούς, αναγνωρίζοντας τις νέες απαιτήσεις του κοινού, που φαίνεται ότι καθορίζουν το μέλλον του. Η ενίσχυση της καταναλωτικής εμπιστοσύνης

είναι το «κλειδί» για τη βελτίωση του κλίματος στο λιανεμπόριο, παρά τους τριγμούς που προκαλούν ο πληθωρισμός και οι παρατεταμένες αυξήσεις

στις τιμές των προϊόντων.

ΟΙ ΕΠΟΜΕΝΟΙ μήνες διαγράφονται απαιτητικοί, καθώς δεν αναμένεται να υποχωρήσουν άμεσα οι τιμές και άρα να

μπορέσει να ελαφρυνθεί ο τελικός

καταναλωτής. Ο μικρός ανταγωνισμός

εντός της ελληνικής αγοράς σε συνδυ-

ασμό με την εξάρτηση από εισαγωγές

είτε σε επίπεδο πρώτων υλών είτε σε

τελικά προϊόντα δημιουργούν συν-

θήκες αστάθειας αναφορικά με την

εξέλιξη των τιμών. Παρ’ όλα αυτά, η

τεχνολογική εξέλιξη και η υιοθέτηση

καινοτομιών δεν σταματούν να απα-

σχολούν τους λιανέμπορους, τις επι-

χειρήσεις, ακόμα και τους ίδιους τους

καταναλωτές, ανεξάρτητα από το πώς

διαμορφώνονται οι τιμές στα ράφια.

ΟΙ ΚΥΡΙΑΡΧΕΣ τάσεις σχετίζονται με

την ανάληψη πρωτοβουλιών ESG, με την υιοθέτηση λύσεων τεχνητής

νοημοσύνης, με την πολυκαναλική

προσέγγιση πελατών αλλά και με τη

στροφή των καταναλωτών στην ισορ-

ΣΤΗ ΛΟΥΞ

τοποθετούμε ψηλά στην ατζέ-

ντα μας την καινοτομία, παρουσιάζο-

ντας σύγχρονα προϊόντα απαράμιλλης

γεύσης και ποιότητας. Οι αξίες της

παράδοσης και της ποιότητας, που

εκφράζονται μέσα από αυθεντικές συ-

Η ενίσχυση της καταναλωτικής εμπιστοσύνης είναι το «κλειδί» για τη βελτίωση του κλίματος στο λιανεμπόριο, παρά τους τριγμούς που προκαλεί ο πληθωρισμός.

νταγές, διαχρονικά χαρακτηρίζουν το

σύνολο των προϊόντων μας και συνυ-

πάρχουν αρμονικές με τις νέες τάσεις

που υπαγορεύει η αγορά σε επίπεδο

κατανάλωσης.

ΣΤΟΝ ΤΟΜΕΑ της καινοτομίας, η Λουξ εί-

ναι η πρώτη εταιρεία που παρουσίασε

των, στέβια και extra βιταμίνη C. Επίσης, έχει κυκλοφορήσει η σειρά Λουξ Tea, ένα μοναδικά γευστικό τσάι με το υψηλότερο ποσοστό χυμού φρούτων

και τσαγιού, με 100% φυσικά γλυκαντικά, χωρίς συντηρητικά και χαμηλό γλυκαιμικό δείκτη.

Η ΛΟΥΞ παραμένει πιστή στο όραμά

της για την παραγωγή ποιοτικών προϊόντων από ελληνικές πρώτες ύλες

απαράμιλλης γεύσης, διεκδικώντας

επάξια εδώ και δεκαετίες μια θέση

στην προτίμηση του καταναλωτικού

κοινού εντός κι εκτός συνόρων. Ανα-

νεώνοντας συνεχώς το προϊοντικό της

πορτφόλιο, η εταιρεία, στις αρχές του

2023, παρουσίασε τη νέα σειρά χυμών

σε 10 μοναδικές γεύσεις: νέκταρ πορ-

τοκάλι - μήλο - καρότο, φρουτοποτό

μπανάνας, 100% φυσικό χυμό ανανά, φρουτοποτό cranberry, 100% φυσικό

χυμό πορτοκάλι, φρουτοποτό λεμόνι, φρουτοποτό βύσσινο, 100% φυσικό

χυμό Εxtra-9, νέκταρ ροδάκινο και

η εταιρεία παράγει μια μεγάλη γκάμα αναψυκτικών σε γεύσεις πορτοκαλάδα, λεμονάδα, βυσσινάδα, Λoυξ Mix (μίγμα τριών εσπεριδοειδών πορτοκάλι - λεμόνι - μανταρίνι), σόδα, γκαζόζα παραδοσιακή, Loux Cola και Tonic καλύπτοντας όλες τις ανάγκες της αγοράς. Διαθέτει οκτώ εμπορικά σήματα: λουξ, λουξ mix, λουξ cola, λουξ extra-9, λουξ plus ‘n light, λουξ cola plus ‘n light, λουξ tea και λουξ free.

Η ΙΣΧΥΡΗ σύνδεση του κλάδου τροφίμων και ποτών με έτερους τομείς της ελληνικής οικονομίας, όπως της εστίασης και του τουρισμού πολλαπλασι-

Η ισχυρή σύνδεση του κλάδου τροφίμων και ποτών με έτερους τομείς της οικονομίας, όπως της εστίασης και του τουρισμού, πολλαπλασιάζει τη συνεισφορά του.

ψηλά στην ατζέντα της την καινοτομία, ακολουθώντας

ροπημένη διατροφή και στον κύκλο

ζωής του προϊόντος. Από πλευράς των

επιχειρήσεων παρατηρούμε την εισα-

γωγή καινοτομιών σε πολλά επίπεδα, όπως την παραγωγή νέων προϊόντων, ώστε να παραμένουν ανταγωνιστικές

στο σήμερα και ανεπηρέαστες από τον

κατακερματισμό της αγοράς.

αναψυκτικά και τσάι με 100% φυσικά

γλυκαντικά, χωρίς προσθήκης ζάχαρης,

αλλά χωρίς ασπαρτάμη ή άλλα τεχνη-

τά γλυκαντικά. Πρόσφατα λανσάραμε

τη νέα Λουξ free, την αγαπημένη μπλε

πορτοκαλάδα Λουξ, χωρίς προσθήκη

ζάχαρης, χωρίς συντηρητικά, με 100%

φυσικά γλυκαντικά, σάκχαρα φρού-

100% φυσικό χυμό μήλο. Επίσης, ει-

σήλθε σε νέα προϊοντική κατηγορία

λανσάροντας τη σειρά των χυμών

«Λουξ kids» σε γεύσεις πορτοκάλι -

μήλο - βερίκοκο - ροδάκινο και μήλο

- σταφύλι - φράουλα.

ΠΕΡΑ από τα πρόσφατα λανσαρίσματα,

άζει τη συνεισφορά του, επομένως είναι ουσιαστικής σημασίας η υγιής ανάπτυξή του. Η διασφάλιση της υγιούς ανταγωνιστικότητας, η εξωστρέφεια των ελληνικών επιχειρήσεων των οποίων τα προϊόντα παράγουν εθνικό πλούτο, η στήριξη στις μικρομεσαίες επιχειρήσεις -τη ραχοκοκαλιά της ελληνικής οικονομίας- και κυρίως η προσήλωση στις δυνατότητες της εγχώριας επιχειρηματικότητας με έμφαση στην ελληνική βιομηχανία και παραγωγή, αποτελούν βασικούς πυλώνες στους οποίους θα πρέπει να επενδύσουν όλα τα εμπλεκόμενα μέρη για το μέλλον της ελληνικής οικονομίας και κοινωνίας.

IN BUSINESS • RETAIL •

FOCUS

Τoυ Πλάτωνα Μαρλαφέκα Αντιπρόεδρος της Λουξ

Η Λουξ τοποθετεί

τις

της

σε

κατανάλωσης.

νέες τάσεις

αγοράς

επίπεδο

Οι απαιτήσεις του κοινού

καθορίζουν την επόμενη

ΠΕΜΠΤΗ 27 ΙΟΥΛΙΟΥ 2023 21 SHUTTERSTOCK Η Λουξ

μέρα του

λιανεμπορίου

Η DUST+CREAM

κέρδισε

το στοίχημα της ανάπτυξης

Διαρκής επέκταση του δικτύου καταστημάτων,

τα οποία ανήλθαν σε 87 μόλις σε μία 10ετία

Η DUST+CREAM, η μεγαλύτερη ελληνική εταιρεία παραγωγής και διάθεσης καλλυντικών, κινείται σε άκρως ανοδική τροχιά για ακόμα μία χρονιά.

ΜΕ ΣΑΦΉ προσανατολισμό στη

διαρκή καινοτομία και την υψη-

λή ποιότητα, η DUST+CREAM

διαθέτει ένα δίκτυο 87 καταστημάτων λιανικής σε καίρια

σημεία, αλλά και δύο ηλεκτρο-

νικά καταστήματα σε Ελλάδα

και Κύπρο.

Το 2023 και το 2024 αποτε-

λούν τη διετία ορόσημο, καθώς

η DUST+CREAM βρίσκεται σε

διαδικασία αναδιάρθρωσης

δικτύου και remodeling των

ήδη υπαρχόντων καταστημά-

των, ώστε εκτός από εύρωστη

να περάσει και ανανεωμένη

στην επόμενη πενταετία.

Ως απόδειξη, αποτελεί και

η συνεργασία της με τη Lamda

Development με τη λειτουργία

του πρώτου καταστήματος της

μάρκας σε εμπορικό κέντρο

του ομίλου και συγκεκριμένα

στο εξαιρετικά επιτυχημένο

Mediterranean Cosmos της

Θεσσαλονίκης.

Παράλληλα, πρόσφατα άνοι-

ξαν και λειτουργούν δύο εξαι-

ρετικής αισθητικής καινούργια

αποτελούν το ανταγωνιστικό πλεονέκτημα του brand.

Επέκταση

στο εξωτερικό

Ταυτόχρονα, η εταιρεία σχε -

διάζει τα επόμενα βήματά της

σε σχέση με την έξοδό της στο

εξωτερικό. Την παρούσα χρο-

νική στιγμή λειτουργούν 5 κα-

ταστήματα DUST+CREAM στην

Κύπρο και έχουν ξεκινήσει

έρευνες και μελέτες για χώρες

των Βαλκανίων, καθώς και της

Μέσης Ανατολής.

Εντός συνόρων, ετοιμάζονται

από πλευράς εταιρείας στρατη-

γικές επενδύσεις, οι οποίες εί-

ναι άρρηκτα συνδεδεμένες με

την επόμενη μέρα του brand

και αφορούν τον εκσυγχρονι-

σμό της μονάδας παραγωγής

του εργοστασίου της στη Βόρεια

Ελλάδα, με αυτοματοποιημένα

συστήματα παραγωγής και την

ανανέωση των κεντρικών εγκα-

ταστάσεών της.

Σκοπός αυτής της ενέργειας

είναι η μέγιστη δυνατή υπο -

στήριξη του δικτύου καταστημάτων της DUST+CREAM την επόμενη πενταετία.

Πάντρεμα του ψηφιακού

με το φυσικό

Στο

καταστήματα DUST+CREAM

σε νευραλγικά σημεία στη

Γλυφάδα και στην Καλαμαριά

και ακολουθούν άμεσα ακόμα

τρία, σε στρατηγικά σημεία

της χώρας.

Στα καταστήματα αυτά όπως

και σε όλα τα καταστήματα του

ομίλου, έμπειροι και εξειδικευ-

μένοι beauty advisors, σε συν-

Η σπουδαιότητα του δικτύ -

ου φυσικών καταστημάτων

DUST+CREAM είναι αδιαπραγ-

μάτευτη, μιας και έχει αποδει -

χθεί ένα άκρως επιτυχημένο

business model. Σε αυτό έρχε-

ται να προστεθεί το e-shop στο

πλαίσιο της omni channel στρα-

τηγικής, λειτουργώντας επικου-

ρικά στα φυσικά καταστήματα

Η προϊοντική γκάμα των DUST+CREAM δύναται να καλύψει κάθε ανάγκη σε προϊόντα ομορφιάς και περιποίησης προσώπου και σώματος.

με αυτοματοποιημένα συστήματα παραγωγής.

δυασμό με τα υψηλής ποιότη-

τας προϊόντα που διατίθενται

σε αυτά καθώς και τη συνολι -

κή εμπειρία εξυπηρέτησης,

του ομίλου. Η επένδυση τόσο

στα φυσικά καταστήματα όσο

και στο e-shop είναι συνεχής.

Χαρακτηριστικό είναι, επί-

σης, ότι ετοιμάζονται στρατηγικές κινήσεις για την ανανέωση του προϊοντικού portfolio με νέες, καινοτόμες σειρές προϊόντων, αλλά και repackaging υπαρχόντων σειρών που απαντούν στις σύγχρονες απαιτήσεις του καταναλωτή.

Η DUST+CREAM αποτελεί τη μεγαλύτερη ελληνική εταιρεία παραγωγής και διάθεσης προϊόντων ομορφιάς και φροντίδας, μέσω ενός δικτύου 87 καταστημάτων λιανικής σε καίρια σημεία σε Ελλάδα και Κύπρο. Οι άριστα διαμορφωμένοι χώροι

των καταστημάτων της και οι

πλήρως καταρτισμένοι σύμ -

βουλοι ομορφιάς αποτελούν εγγύηση για μια απολαυστική εμπειρία αγορών, σε ένα ιδιαίτερα προσεγμένο περιβάλλον καλλυντικών και προσωπικής περιποίησης.

επενδυτικό πλάνο της εταιρείας περιλαμβάνεται ο εκσυγχρονισμός του εργοστασίου της στη Βόρεια Ελλάδα,

IN BUSINESS • RETAIL • FOCUS 22 ΠΕΜΠΤΗ 27 ΙΟΥΛΙΟΥ 2023

ADVERTORIAL

CONCEPT STORE DUST+CREAM Σε περισσότερα από 80 σημεία σε Ελλάδα, Κύπρο & online! DustandCreamGreece dustandcream @dustandcream @DustandCreamGreece company/dustandcream Ανανεωμένη Εμφάνιση Καινοτόμα Concepts Προβολής Προηγμένο Digital Signage Διασκεδαστικό Customer Journey

24 ΠΕΜΠΤΗ 27 ΙΟΥΛΙΟΥ 2023

Ως ταχέως αναπτυσσόμενος

τομέας λογίζονται οι αστικές

εμπορευματικές μεταφορές, αποτελώντας ένα σημαντικό

κομμάτι στην αλυσίδα εφοδιαστικής (logistics).

Του Φάνη Ζώη fzois@naftemporiki.gr

Hπληθωριστική κρί -

ση, η μεγά-

λη αύξηση

των εμπορικών μισθω-

μάτων, αλλά και η ανάπτυξη

των ηλεκτρονικών πωλήσεων

έχουν επιφέρει νέα δεδομένα

στην αγορά, με τη δημιουργία

μικρών κέντρων διανομής στα

όρια του αστικού ιστού και την

ανάγκη να βρίσκονται πλησίον

μεταφορικών μέσων σταθερής

τροχιάς να είναι επιτακτική.

Γενικά, οι εμπορευματικές

μεταφορές του μέλλοντος θα

κληθούν να ανταποκριθούν

στις ανάγκες μεγαλύτερων σε

έκταση περιοχών, σε πιο απαι-

τητικές προσδοκίες πελατών

και στη διασφάλιση φιλικών

και ασφαλών πρακτικών προς

το περιβάλλον. Κύρια πρόκληση

θα είναι η δημιουργία επιπλέ-

ον δυναμικότητας μεταφορών,

που όμως θα γίνεται ολοένα και

δυσκολότερη και πιο ακριβή.

Με άλλα λόγια, τα συστήματα

εμπορευματικών μεταφορών

θα κληθούν να προσφέρουν

περισσότερα, με λιγότερα μέσα.

Δεδομένης της σημασίας

των αστικών εμπορευματικών

μεταφορών -city logistics- στην

καθημερινή ζωή των πόλεων, η

ανάπτυξη των οποίων σχετίζε-

ται άμεσα με την ποιότητα ζωής

των καταναλωτών, αλλά και τη

διασφάλιση της διαθεσιμότητας

και της ποιότητας των αγαθών

στις αγορές τους, ο εκσυγχρο-

νισμός της λιανικής αποτελεί

βασικό στοιχείο βιωσιμότητας.

Η δε χρήση της λέξης «εκσυγ-

χρονισμός» δεν αφορά μόνο την

τεχνολογία και τον ψηφιακό

μετασχηματισμό, αλλά τη δη-

μιουργία βιώσιμων μοντέλων

λειτουργίας και εξυπηρέτησης

της εφοδιαστικής αλυσίδας και

των logistics.

Νέο στρατηγικό πλαίσιο

Η αποσπασματική αντιμετώπι-

ση που μονοθεματικά ασχολεί-

ται με επιμέρους τμήματα της

αλυσίδας εφοδιασμού, αναφέρει

επ’ ευκαιρία του αφιερώματος

της «Ν» ο πρώην πρόεδρος της

Δομικό στοιχείο

Πώς η

Ελληνικής Εταιρείας Logistics και πρόεδρος της OnLine Data Νίκος Ροδόπουλος, το μόνο που δημιουργεί είναι μια θολή εικόνα απομακρύνοντας την ανάγκη ενός γενικότερου στρατηγικού πλαισίου που πρέπει να σχεδιαστεί. Συνήθως όταν αναφερόμαστε στη λιανική έχουμε στραμμένη την προσοχή μας στις μεγάλες αλυσίδες ή στην καλύτερη περίπτωση στις πολύ μικρές επιχειρήσεις που δραστηριοποιούνται στον αστικό (κεντρικό ή περιφερειακό) ιστό. Αγνοούμε, όμως, όπως σημειώνει, σημαντικούς παράγοντες που επηρεάζουν και μεταβάλλουν το υφιστάμενο επιχειρηματικό περιβάλλον. Το μακρινό 2018, ο γενικός γραμματέας της ACEA (European

Automobile Manufacturers Association) ανέφερε ότι 7,4

δισ. άνθρωποι ζουν στον πλανήτη, εκ των οποίων περισσό-

τεροι από το 50% στις πόλεις, ενώ το 2050 ο πληθυσμός θα

φτάσει σχεδόν τα 10 δισ. (9,7)

με την πρόβλεψη ότι το 75% θα

ζει στις πόλεις. Το αντίστοιχο

ποσοστό στην Ευρώπη, μάλιστα, είχε αγγίξει τότε το 74%, ενώ οι προβλέψεις δείχνουν ότι

το 2050 το 82% των Ευρωπαίων θα ζει στις πόλεις. Επισημαίνεται ότι η λιανική

αποτελεί ένα σημαντικό και ιδιαίτερο τμήμα των δραστηριοτήτων του ανθρώπου, με αποτέλεσμα τη συνεχή αύξηση μετακι-

Η ΔΗΜΙΟΥΡΓΙΑ μικρών κέντρων διανομής στα όρια του αστικού ιστού

και πλησίον μεταφορικών μέσων

σταθερής τροχιάς, δηλαδή τρένο

ή μετρό, για τη συγκέντρωση των

προϊόντων προς διανομή στο κέ-

ντρο και τις αγορές «πιάτσας», υπο-

στηρίζει ο κ. Ροδόπουλος, μπορεί

να αλλάξει την πραγματικότητα

και να μειώσει τον χρόνο και το

κόστος με τα οποία επιβαρύνεται

το σημείο λιανικής και κατά συ-

νέπεια ο καταναλωτής. Μια τέτοια

στρατηγική πολιτική αλλάζει τον

χάρτη στην Τοπική Αυτοδιοίκη-

ση, διότι ενδυναμώνει τη θέση

του τομέα μεταφορών ως κυρίαρ-

χου στην αστική μεταφορά. Τα

οφέλη που μπορεί να αποκομίσει

η επιχειρηματικότητα σε όλη την

αλυσίδα εφοδιασμού είναι σημα-

ντικά, τονίζει ο ίδιος, αναφέροντας συνοπτικά τα κυριότερα:

1. Μείωση του χρόνου αναμονής των μεγάλων οχημάτων για την εκφόρτωση σε πολλαπλά μικρά σημεία λιανικής.

2. Κυκλοφοριακή αποσυμφόρηση σε κεντρικούς αλλά και συνοικιακούς άξονες.

3. Μείωση θορύβου και αύξηση της ασφάλειας (περιορισμός ατυχημάτων κ.ο.κ.).

4. Μείωση κατανάλωσης καυσίμου, μείωση κόστους.

5. Μείωση λειτουργικού κόστους

Η δημιουργία μικρών κέντρων διανομής πλησίον μεταφορικών μέσων σταθερής τροχιάς θα συμβάλει στη μείωση της ρύπανσης και στην κυκλοφοριακή αποσυμφόρηση σε κεντρικούς άξονες.

οχημάτων και αύξηση κύκλου ζωής τους (συντήρηση κ.ο.κ.).

6. Χρονοπρογραμματισμός των αποστολών και των παραδόσεων, που θα εκμηδενίζει χαμένες

ώρες αναμονής ή ώρες οδικής κυκλοφορίας.

7. Χρήση βαγονιών cargo σε ηλεκτρικό σιδηρόδρομο, μετρό, προαστιακό κ.ο.κ. που θα εξαλείφει χιλιάδες χιλιόμετρα αστικής και ημιαστικής μετακίνησης.

8. Μείωση των περιβαλλοντικών επιπτώσεων.

9. Ενσωμάτωση στην τελική διανομή μέσων φιλικών προς το περιβάλλον που θα προσφέρει σημαντικό θετικό περιβαλλοντικό αποτύπωμα.

Η λιανική, όμως, παραμένει αμέτοχη, σύμφωνα με τον κ. Ροδόπουλο. Ενώ αναζητεί λύσεις βιωσιμότητας με θεσμικές παρεμ-

βάσεις σε θέματα φορολογίας ή χρηματοδοτικών εργαλείων, πρέπει να αναζητήσει νέους δρόμους οργάνωσης και αυτο-οργάνωσης. Δεν μπορεί να αφήνει το δικό της μέλλον στα χέρια τρίτων. Αυτό σημαίνει ότι πρέπει να συζητήσει και να συνεργαστεί η ίδια ως συστάδα, ως ενιαία επιχειρηματική οντότητα. Οι λύσεις και οι μορφές επιχειρηματικότητας δεν επιβάλλονται, αλλά επιλέγονται από την ίδια την επιχειρηματικότητα. Η

αγορά έχει την ευελιξία αλλά και

τη δυνατότητα να επενδύει σε αναδυόμενες ευκαιρίες και σε κενά εκεί όπου δημιουργούνται, και σήμερα υπάρχουν πολλά.

• FOCUS

IN BUSINESS • RETAIL

δημιουργία μικρών κέντρων διανομής μπορεί να ανοίξει νέους δρόμους σε λιανική και logistics

η αστική μεταφορά εμπορευμάτων 82% των πολιτών της Ευρώπης θα ζει σε πόλεις το 2050 κάτι που ολοένα αυξάνει τον όγκο των αστικών εμπορευματικών μεταφορών. Τα βαγόνια cargo σε μετρό, ηλεκτρικό, προαστιακό κ.ο.κ. μπορούν να εξαλείψουν χιλιάδες χλμ. αστικής μετακίνησης. Τα δυνητικά οφέλη

βιώσιμων πόλεων

από

τη

χάραξη ενός νέου χάρτη

LOGISTICS MOVING FORWARD Μαζί και η Έκθεση www.supplychainexpo.gr ΠΡΟΣΚΛΗΣΗ ΤΟΜΕΙΣ ΕΚΘΕΣΗΣ ΜΕΤΑΦΟΡΙΚΕΣ ΕΤΑΙΡΕΙΕΣ ΚΑΙ ΥΠΗΡΕΣΙΕΣ LOGISTICS • ΕΞΟΠΛΙΣΜΟΣ ΑΠΟΘΗΚΗΣ & ΑΝΥΨΩΤΙΚΑ ΜΗΧΑΝΗΜΑΤΑ ΕΠΑΓΓΕΛΜΑΤΙΚΑ ΟΧΗΜΑΤΑ, ΦΟΡΤΗΓΑ ΚΑΙ VAN • ΥΛΙΚA & ΜΗΧΑΝΗΜΑΤΑ ΣΥΣΚΕΥΑΣIΑΣ ΕΜΠΟΡΕΥΜΑΤΩΝ ΣΥΣΤΗΜΑΤΑ ΠΛΗΡΟΦΟΡΙΚΗΣ ΚΑΙ ΑΥΤΟΜΑΤΙΣΜΟΙ LOGISTICS MOVING FORWARD Scan to register onl ine 300 ΕΚΘΕΤΕΣ / 35.000 τ.µ. Τ. 210 90 10 040 • info@omind.gr ΔΙΟΡΓΑΝΩΣΗ ΠΛΗΡΟΦΟΡΙΕΣ ΧΟΡΗΓΟΙ ΕΠΙΚΟΙΝΩΝΙΑΣ

30

ΠΕΜΠΤΗ

27 ΙΟΥΛΙΟΥ 2023

Έντονη κινητικότητα στους εμπορικούς δρόμους, μεγάλα projects δημιουργίας retail parks και «μονομαχίες» στον κλάδο των

σούπερ μάρκετ συνθέτουν

τη σημερινή εικόνα του

λιανεμπορίου στην αγορά

της Θεσσαλονίκης.

Της Βάσως Βεγίρη vvegiri@naftemporiki.gr

ΑΝΤΑΓΩΝΙΣΜΌΣ παρατηρείται μετα-

ξύ ξένων πολυεθνικών αλυσίδων

για τα καλά καταστήματα στην

Τσιμισκή, ενώ μικρότερη -πλην

αισθητή- είναι η κινητικότητα σε

άλλους τρεις κύριους εμπορικούς

άξονες του ιστορικού κέντρου

της Θεσσαλονίκης. Άνοδος των

τιμών καταγράφεται λίγο πάνω

από τα επίπεδα του 2019, αλλά

την ίδια στιγμή υπάρχει πλήθος

«νεκρών»-κενών καταστημάτων

στην Εγνατία, τη Βενιζέλου και με-

γάλο αριθμό στενότερων δρόμων.

Σημαντικές εξελίξεις, παράλ-

ληλα, αναμένονται στα ανατολι-

κά προάστια της πόλης, με του-

λάχιστον δυο μεγάλα επικείμενα

projects για δημιουργία retail

parks, ενώ έντονη είναι η κινη-

τικότητα στα σούπερ μάρκετ.

Ιστορικό κέντρο

Συνεχή ανοιγοκλεισίματα κα-

ταστημάτων καταγράφει η Τσι-

μισκή, ο κυριότερος εμπορικός

δρόμος της κεντρικής αγοράς

της Θεσσαλονίκης. Η τάση των

τελευταίων μηνών είναι ο εντει-

νόμενος ανταγωνισμός μεταξύ

ξένων πολυεθνικών, όπως και

μεταξύ ελληνικών αλυσίδων,

για τοποθέτηση στον συγκεκρι-

μένο δρόμο και η είσοδος νέων

«παικτών», με παράλληλη συρρίκνωση της παρουσίας κάποιων

από τα μεγάλα ξένα brands, που

πλέον μειώνουν την παρουσία

τους σε φυσικά καταστήματα

αλλά παραμένουν στην αγορά

με ηλεκτρονικές πωλήσεις και dark stores.

Το κύμα του πληθωρισμού,

όπως ήταν αναμενόμενο, έχει

επιφέρει πρόσθετο πλήγμα στην

εμπορική κίνηση από τις αρχές

του έτους, καθώς οι οικογενεια-

κοί προϋπολογισμοί εστιάζουν

στην κάλυψη των νοικοκυριών

στα είδη πρώτης ανάγκης και

στα τιμολόγια ενέργειας, όπως

και θέρμανσης του πρόσφατου

χειμώνα.

Επίσης, οι κακοκαιρίες και οι

έντονες βροχοπτώσεις του διμή-

νου Μαΐου - Ιουνίου λειτούργη-

σαν ανασταλτικά για την αγορά

ένδυσης-υπόδησης και ο μέσος

καταναλωτής διοχετεύει πλέον

την όποια ρευστότητά του για τις

καλοκαιρινές διακοπές, που εί

ναι επίσης «τσιμπημένες» όσον

αφορά το κόστος μεταφοράς (ακτοπλοϊκά και αεροπορικά

εισιτήρια κ.ο.κ.).

Παρ’ όλα αυτά, ένας υποκλά

δος της ένδυσης φαίνεται ότι πη

γαίνει καλά, όπως καταδεικνύει

ο εντεινόμενος ανταγωνισμός

μεταξύ ξένων αλλά και ελλη

νικών αλυσίδων αθλητικής

ένδυσης και αξεσουάρ για

μια θέση στον εμπορικό

ήλιο της Τσμισκή. Σε

συνέχεια, λοιπόν,

των πρόσφατων το-

ποθετήσεων στην

Τσιμισκή της βρετανι

κής Lonsdale London και

της σερβικής Sport Vision,

κατάστημα στο δημοφιλέστερο

εμπορικό δρόμο της κεντρικής

αγοράς της Θεσσαλονίκης απο

κτά λίαν συντόμως η βρετανική

leader εταιρεία αθλητικής ένδυ

σης JD Sports.

Οι τιμές των καταστημάτων

στην Τσιμισκή, όπως επισημαί

νει ο γενικός διευθυντής του γρα

φείου Θεσσαλονίκης της Atria

Property Services, μέλους του

Οι κόντρες για τα καλά καταστήματα, η άνοδος στις τιμές των ενοικίων

και τα projects στα ανατολικά προάστια

CBRE, Δημήτρης Τζιβράς, έχουν

επανέλθει στα επίπεδα του 2019

με περαιτέρω μικρή άνοδο από

αυτά, αλλά δεν έχουν φτάσει τα

επίπεδα προ της οικονομικής

κρίσης.

Κινητικότητα εκτός από την

Τσιμισκή, όπως προσθέτει ο κ.

Τζιβράς, καταγράφεται επίσης σε

άλλους τρεις κύριους δρόμους:

στη Μητροπόλεως, στο πιο «καλό»

της τμήμα, από τη Βογατσικού

μέχρι την Καρόλου Ντηλ), στην

(πεζοδρομημένη πάνω από την Τσιμισκή) Αγίας Σοφίας και στον άξονα της Αριστοτέλους. «Πολλές αλυσίδες συρρικνώνουν την παρουσία τους στην Τσιμισκή. Γενικότερα η αγορά του κέντρου της Θεσσαλονίκης βιώνει συνεχείς ανακατατάξεις, ενώ υπάρχει κινητικότητα και στον δρόμο προς το αεροδρόμιο, με τη δημιουργία νέων χώρων και αλλαγές ιδιοκτησιών. Τα ενοίκια ειδικά στην Τσιμι-

σκή έχουν πάρει τον ανήφορο και προσωπικά πιστεύω ότι θα υπάρξει θέμα με τα καταστήματα», επισημαίνει από την πλευρά του ο συνιδρυτής της Parthenon Real Estate και πιστοποιημένος

εκτιμητής ακίνητης περιουσίας

Κώστας Γεωργάκος. Το θέμα των

μεγάλων αυξήσεων στα ενοίκια

θέτει και ο πρόεδρος του Εμπορικού Συλλόγου Θεσσαλονίκης, Παντελής Φιλιππίδης, κάνοντας

λόγο για «ανθρωποφαγία» από

πλευράς μέρους των ιδιοκτητών προκειμένου να κατεβάσουν τον πληθωρισμό για τον εαυτό τους. Αρκετή κινητικότητα και αλλαγές ιδιοκτησιών καταγράφονται, επίσης, στην αγορά της Τούμπας, κυρίως στην οδό Λαμπράκη, ενώ επίσης κινητικότητα εμφανίζει και η αγορά της Καλαμαριάς, με την οδό Πασσαλίδη να παραμένει ο κυριότερος εμπορικός δρόμος και συγκεντρώνει τη μεγαλύτερη ζήτηση.

FOCUS

Ο υποκλάδος της αθλητικής ένδυσης στη Θεσσαλονίκη φαίνεται ότι πηγαίνει καλά, όπως καταδεικνύει ο ανταγωνισμός. Ανακατατάξεις σε εμπορικούς δρόμους της Θεσσαλονίκης

Νέα Retail Parks

Σημαντικές εξελίξεις για το λια-

νεμπόριο της Θεσσαλονίκης

και της ευρύτερης περιοχής

αναμένονται εξάλλου από το

ανατολικό «μέτωπο» της πόλης, με τη διαφαινόμενη δημιουργία νέων retail parks.

Το ένα από τα δύο εγχει-

ρήματα αφορά το πρώην βι-

ομηχανικό ακίνητο, που έχει

περιέλθει κατόπιν πλειστηρι-

ασμού στην Acsion Ltd. του