Conferencia de prensa para América Latina

Departamento de Economía de la OCDE

4 de Diciembre del 2024

Perspectivas económicas globales

Perspectivas económicas

para América Latina

Perspectivas por país

Perspectivas económicas globales

Perspectivas económicas para América Latina

Riesgos

Perspectivas por país

Resumen de proyecciones macroeconómicas

Resiliencia en tiempos de incertidumbre

Nota: Los datos del tercer trimestre de 2024 son una estimación. El crecimiento trimestral refleja el crecimiento intertrimestral en tasa anualizada. El crecimiento anual indica la tasa de crecimiento interanual.

Fuente: Base de datos de Perspectivas Económicas de la OCDE 116.

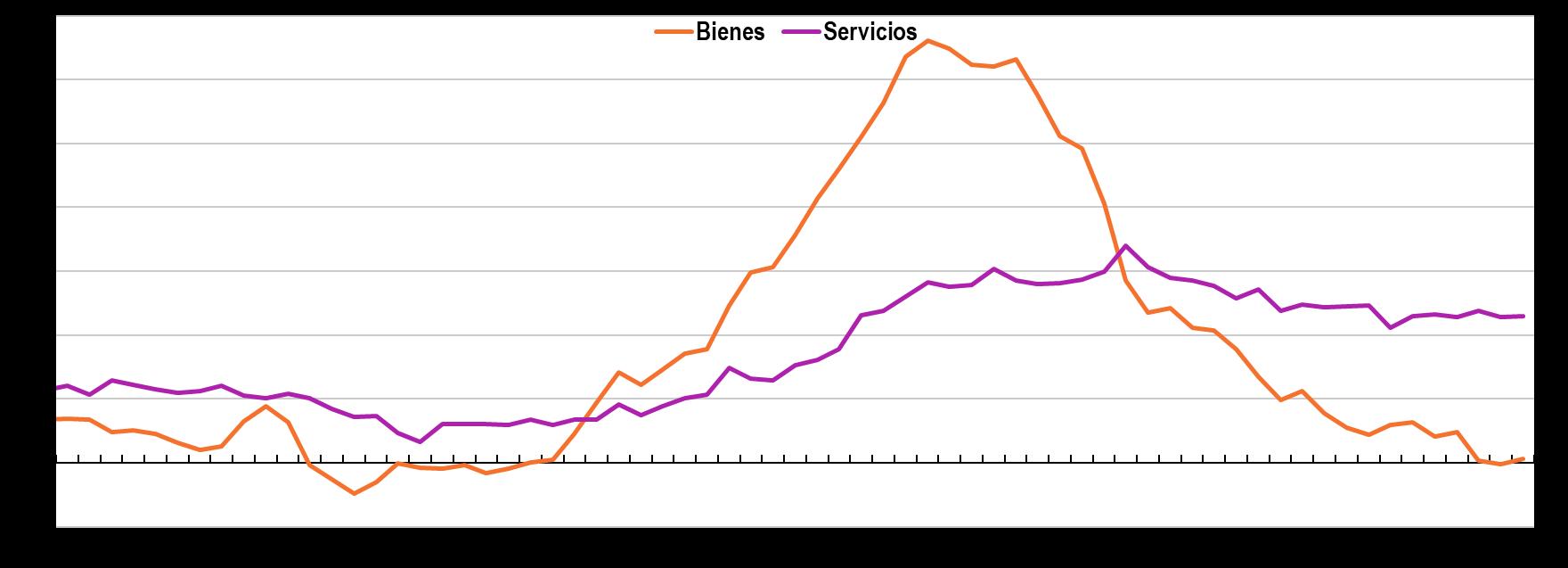

Nota: Los datos de inflación de servicios basados en el índice armonizado de precios al consumidor por divisiones COICOP para los estados miembros de la zona del euro y el Reino Unido, y los índices nacionales de precios al consumidor por divisiones COICOP se utilizan para todos los demás países. Los datos de inflación de bienes se basan en los índices nacionales de precios al consumidor por divisiones COICOP para todos los países. La muestra incluye a AUT, CAN, CHE, CZE, DNK, ESP, FRA, GBR, GRC, HUN, IRL, ISR, ITA, JPN, KOR, LTU, LUX, LVA, MEX, NLD, POL, PRT, SVK, SVN y USA. El último punto de datos corresponde a octubre de 2024 para todos los países. Fuente: Base de datos de la OCDE de precios al consumidor.

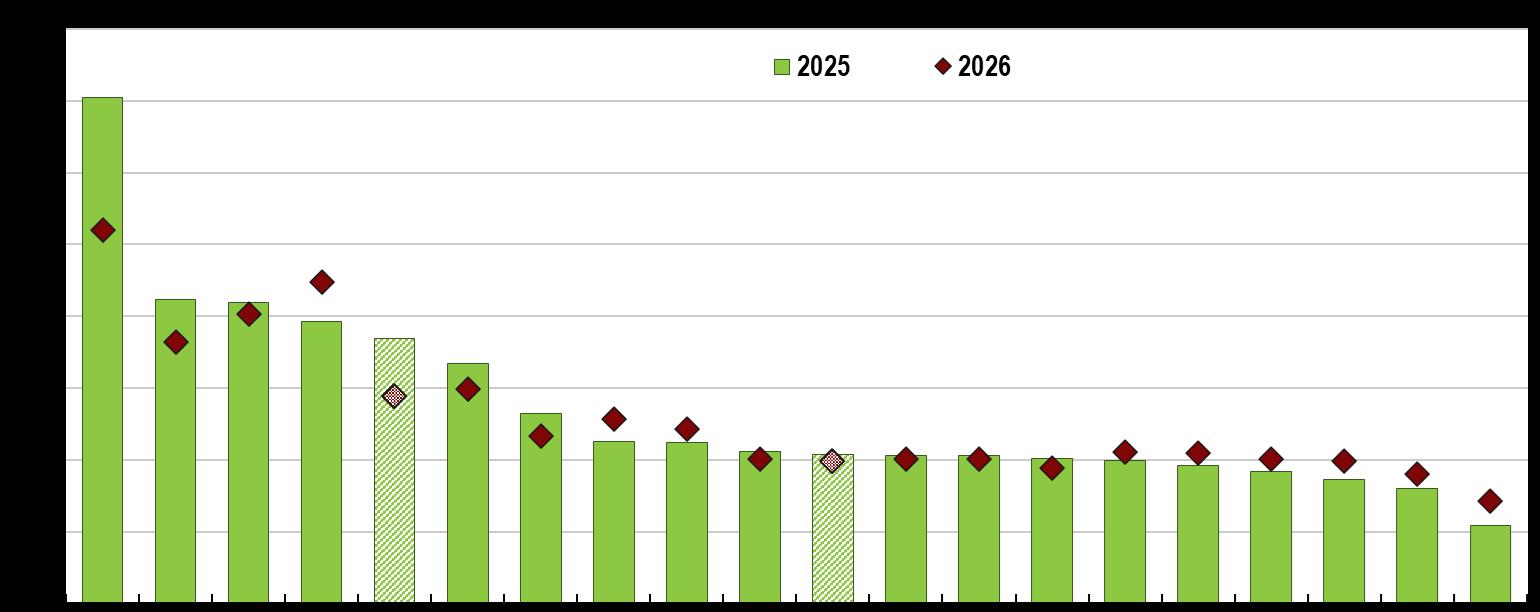

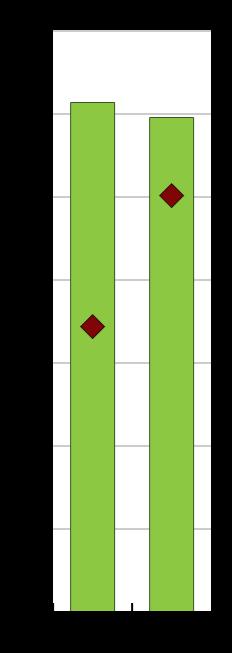

Revisión al alza en 0,3 puntos porcentuales o más

Revisión a la baja en 0,3 puntos porcentuales o más

Nota: Revisiones con respecto a las últimas estimaciones de las Perspectivas Económicas de mayo de 2024. Las proyecciones correspondientes a la India están basadas en ejercicios iniciados en abril. Para el total mundial y el total de la OCDE se utilizan ponderaciones móviles de los PIB nominales aplicando paridades de poder adquisitivo.

Fuente: Base de datos de Perspectivas Económicas de la OCDE 116; y base de datos de Perspectivas Económicas de la OCDE 115. .

Económicas

Nota: Las cifras reflejan el índice de precios al consumo personal para Estados Unidos, el índice armonizado de precios al consumo para la zona euro, sus Estados miembros y el Reino Unido, y el índice nacional de precios al consumo para los demás países. Las proyecciones correspondientes a la India están basadas en ejercicios iniciados en abril. España es invitado permanente al G20. La inflación de la OCDE se calcula utilizando un índice de precios agregado de la OCDE. Fuente: Base de datos de Perspectivas Económicas de la OCDE 116.

Económicas de la OCDE

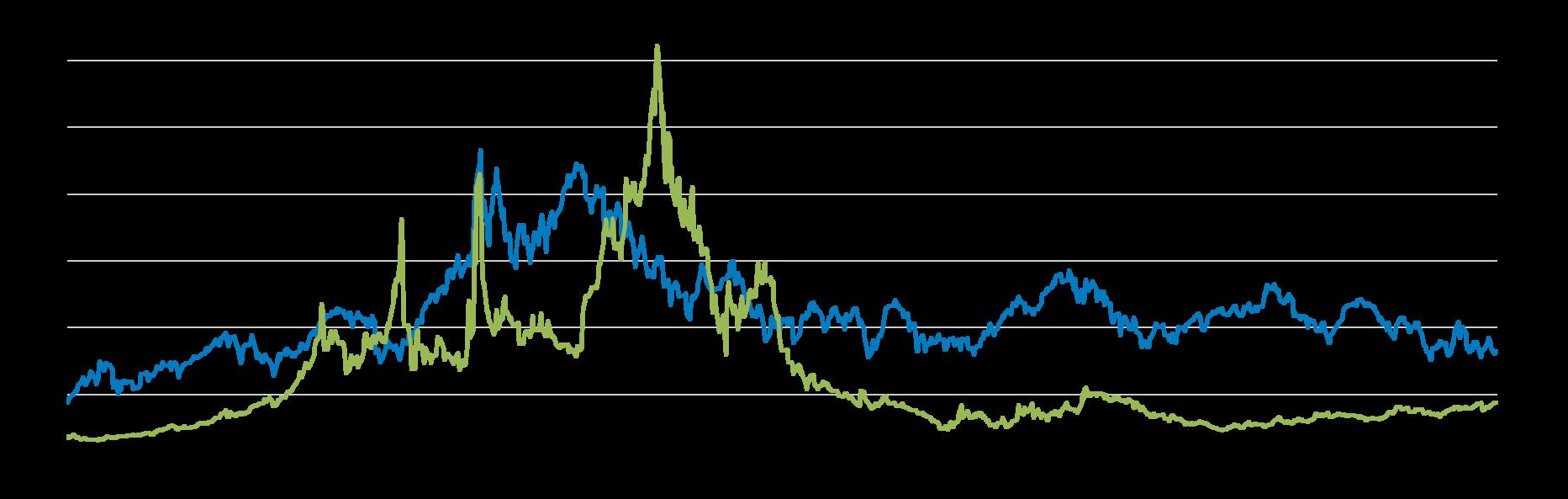

USD por barril

USD por barril EUR por MWh

Nota: Precios diarios del petróleo Brent. Los precios del gas natural TTF se refieren a los precios del mercado virtual del gas de los Países Bajos [Title Transfer Facility (TTF)]. Datos hasta el 13 de noviembre de 2024 Fuente: LSEG; y cálculos de la OCDE.

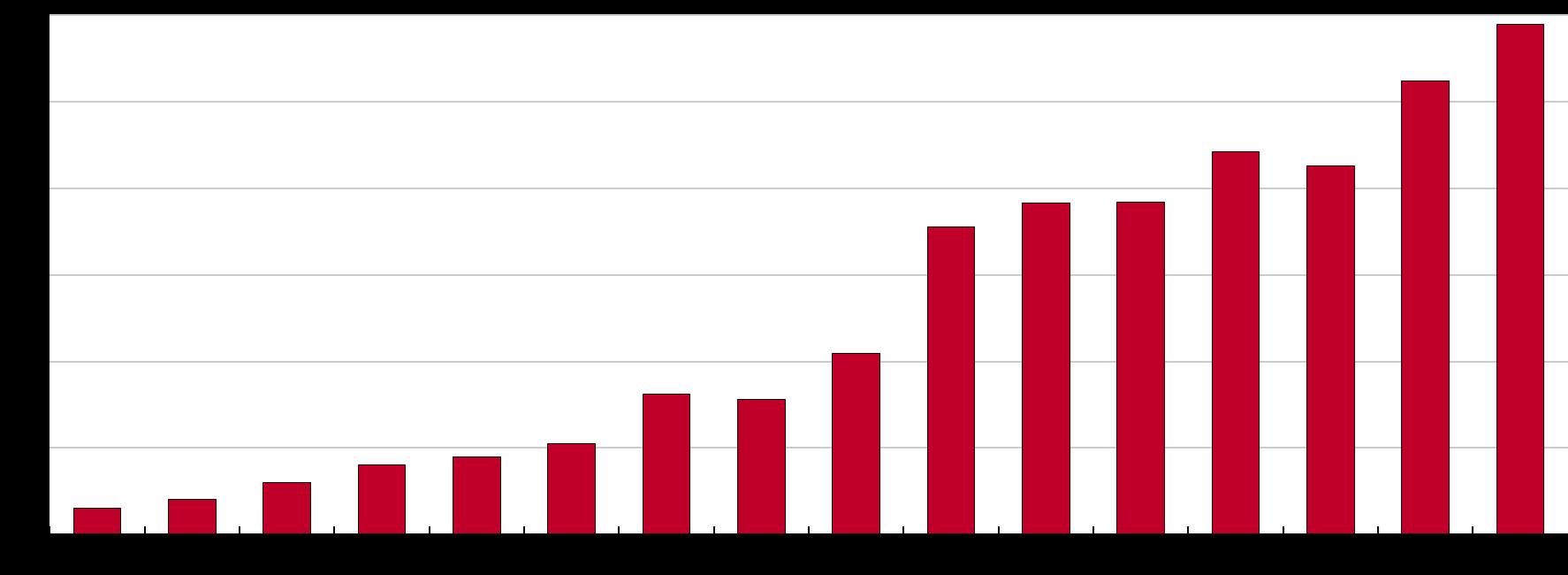

Nota: El gráfico muestra el porcentaje del comercio abarcado por restricciones a las importaciones de mercancías en términos acumulados, es decir, por el conjunto de restricciones a las importaciones, desde 2009. El porcentaje del comercio abarcado por las restricciones estimado por la Secretaría de la OMC se basa en información disponible en la base de datos de la OMC de seguimiento del comercio (TMDB) acerca de las medidas de restricción de la importación registradas desde 2009 que se considera que tienen un efecto restrictivo sobre los intercambios comerciales. Las estimaciones incluyen medidas sobre as importaciones para las que se disponían de códigos del Sistema Armonizado (códigos SA). Las cifras no incluyen las medidas comerciales correctivas ni las sanciones. Los valores de las importaciones se tomaron de la base de datos Comtrade de las Naciones Unidas. El dato estimado de 2024 se basa en los datos disponibles hasta el 15 de octubre de 2024. Fuente: Informe de la OMC de noviembre de 2024.

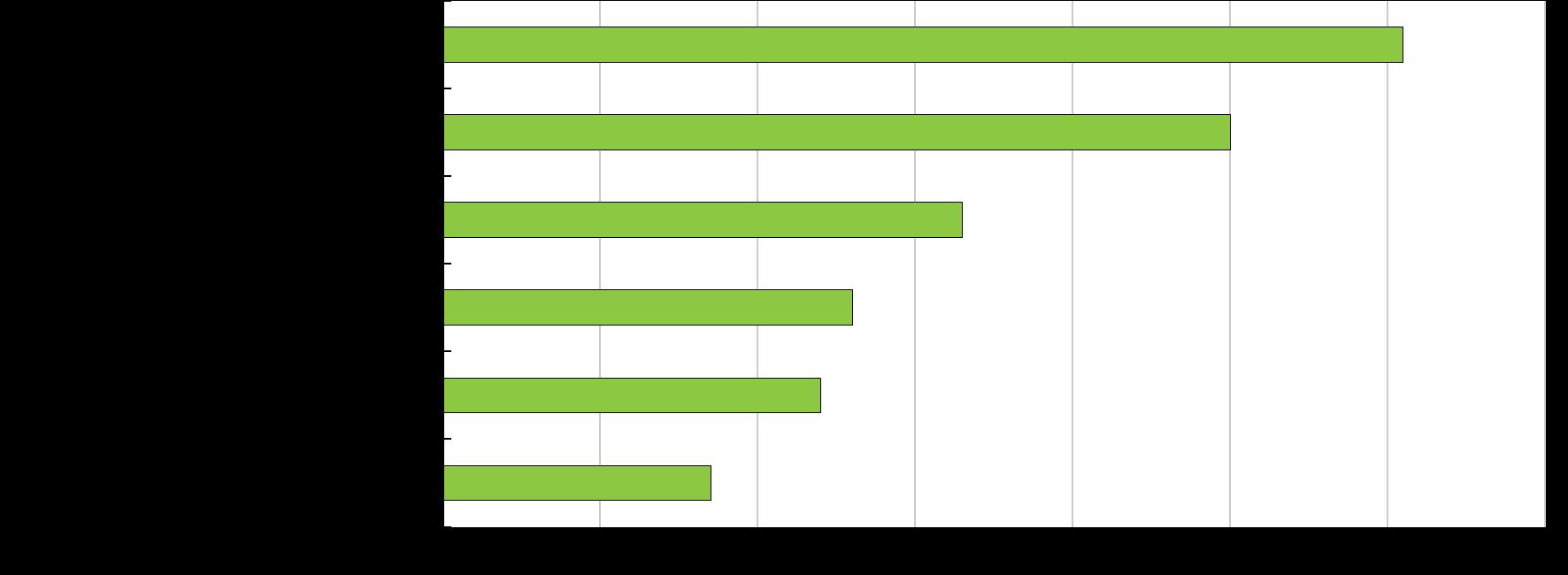

Proporción de países con recomendaciones de políticas en cada categoría %, OCDE y selección de países no miembros de la OCDE

Notas: Las recomendaciones de política se extraen del capítulo del Economic Outlook 116 sobre los desarrollos en las economías individuales de la OCDE y economías no miembros seleccionadas, que abarca 54 países, incluidos todos los países de la OCDE, y Argentina, Brasil, Bulgaria, China, Croacia, Egipto, India, Indonesia, Mauricio, Marruecos, Malasia, Rumanía, Sudáfrica y Tailandia. En total, se evaluaron 54 países. Fuente: OCDE, Perspectivas Económicas 116

Económicas de la OCDE

Derribar las barreras al crecimiento en América Latina

Crecimiento resiliente, pero modesto en 2025 y 2026:

• PIB se recupera, acumulación de capital rezagada, mayoría de los países convergiendo a bajo crecimiento potencial.

La inflación converge a las metas de los bancos centrales:

• Progresos importantes en el control inflacionario, aunque persisten riesgos

Desafíos fiscales demandan prudencia:

• Altos déficits fiscales y deuda pública, países rezagados en sus metas fiscales, es necesario planes de estabilización creíbles.

Reformas estructurales son criticas:

• Simplificar barreras administrativas y regulatorias, reducir tarifas arancelarias y no arancelarias son clave para fomentar la acumulación de capital y fortalecer el crecimiento.

Equilibrar estabilidad fiscal con reformas estructurales es clave

Variación anual, %

Nota: Crecimiento ALC-7 corresponde al promedio ponderado por PIB de las tasas de crecimiento de Argentina, Brasil, Chile, Colombia, Costa Rica, México y Perú. Fuente: Perspectivas Económicas de la OCDE.

Nota : América Latina (ALC-6) es el promedio simple de los 6 países en la gráfica, no incluye Argentina. Los últimos datos se refieren a octubre de 2024 (Brasil, Chile, Colombia, México, Perú) y septiembre de 2024 (Argentina, Costa Rica).

Nota: La tasa real de política monetaria ex-ante se define como la diferencia entre tasa de interés nominal de política monetaria y las expectativas de inflación a un año. Los años 2025 y 2026 reflejan proyecciones. Fuente : CEIC, Banco de la República, Colombia, Banco Central de Costa Rica, Banco Central de Reserva del Perú, y Perspectivas Económicas de la OCDE.

Note: Sep. 2024 muestra datos acumulados 12 meses, para Colombia es Aug-2024, y Brasil, Chile y Perú Oct-2024. Brasil y México es el balance del gobierno general; Argentina, Chile, Colombia y Costa Rica

balance del sector público no financiero.

Fuente: Cálculos propios basados en informes gubernamentales.

Índice de regulación del mercado de productos, 2023

Menos favorable a la competencia

Más favorable a la competencia

Distorsiones inducidas por la propiedad pública Implicación en las operaciones empresariales

Evaluación del impacto de las regulaciones Carga administrativa y regulatoria Barreras en los sectores de servicios y redes Barreras al comercio e inversión

ALC-6 Promedio OCDE Los 5 mejores

Nota : América Latina (ALC-6) es el promedio simple de Brasil, Chile, Colombia, Costa Rica, México y Perú. Fuente : Base de datos PMR OCDE 2023-2024.

Tensiones comerciales y geopolíticas globales

Inflación persistente en servicios

Aumento de aranceles

Incertidumbre política

Falta de avance en reformas estructurales

Riesgos al alza

• Reformas estructurales

Agravamiento de los déficits fiscales

Mayor crecimiento de los socios comerciales

Mayor crecimiento global

• Precios de materias primas

Progreso en reformas estructurales

• Transición energética

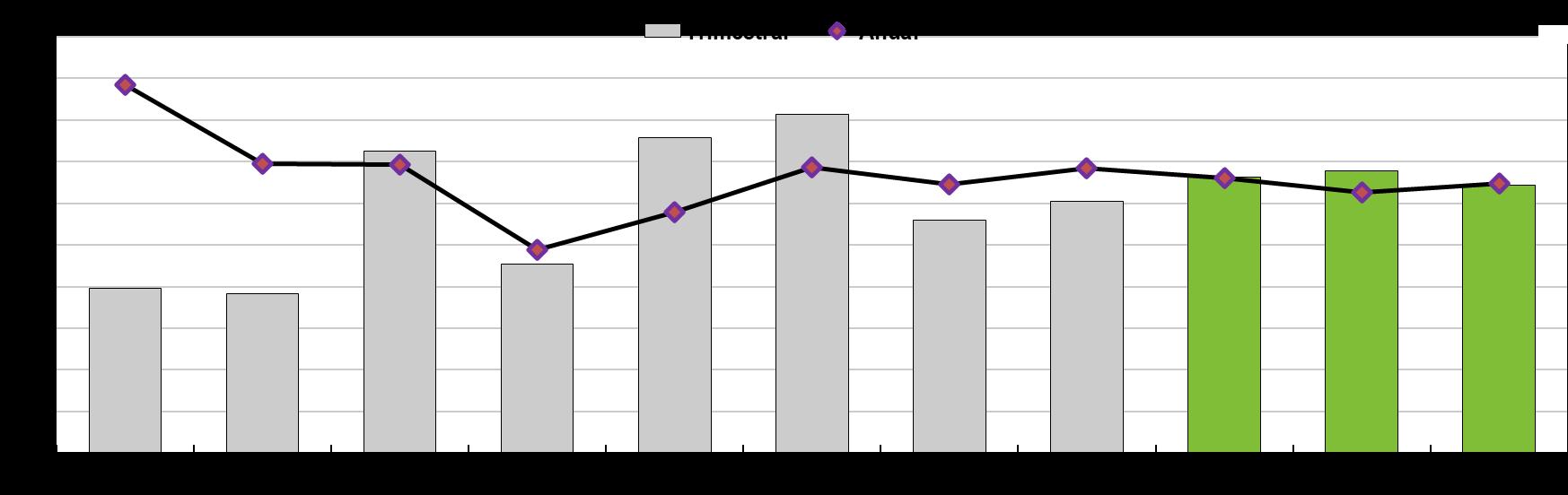

El proceso de desinflación continúa

Crecimiento acelerándose:

← Inflación mensual Inflación annual →

El PIB crecerá 3,6% en 2025 y 3,8% en 2026, impulsado por salarios reales, inversión y mayor confianza empresarial.

Relajar las restricciones a las importaciones y los controles cambiarios proporcionará un impulso adicional al crecimiento.

Moderación de la inflación:

La desinflación continúa, alcanzando niveles no vistos desde noviembre de 2021.

Riesgos:

Retrasos en la implementación de las reformas.

Se necesitarán tasas de interés reales domesticas más altas a medida que se relajen los controles cambiarios.

Crecimiento moderado:

Después de crecimiento fuerte en 2024, el PIB se desacelerará al 2,3% en 2025 y 1,9% en 2026.

Inversión privada sigue siendo un motor clave tras su repunte reciente.

Inflación se moderará:

Inflación comenzará a bajar en segunda mitad 2025.

Política monetaria se endurecerá todavía en 2025, para luego comenzar a relajarse a mitad de 2025.

Retos fiscales:

Implementar el nuevo marco fiscal será clave para asegurar la sostenibilidad de la deuda pública.

Reformas estructurales deben continuar.

Ampliar acceso a educación infantil y reducir costos laborales no salariales puede fomentar formalidad y participación laboral femenina.

PIB real y componentes

Índice 4T2019 = 100

Consumo privado

Inversión privada

Recuperación gradual:

El PIB crecerá 2.4% en 2024, 2.3% en 2025 y 2.1% en 2026.

La inversión repunta gracias a actividad minera, y el consumo se recuperará.

Inflación continúa moderándose:

Tras una aceleración transitoria, la inflación disminuirá y convergerá a la meta a principios de 2026.

Banco Central continuará relajando la política monetaria.

Fomentar la competitividad:

Simplificar procesos regulatorios y mejorar el alineamiento entre formación y demandas del mercado laboral reducirá brecha en habilidades y atraerá inversión.

Crecimiento en recuperación:

Los grandes déficits fiscales aumentan la vulnerabilidad

Balance financiero del gobierno central, % del PIB

PIB crecerá 1.8% en 2024, acelerando a 2.7% en 2025 y 2.9% en 2025 gracias a la recuperación consumo e inversión.

Inflación moderándose:

La política monetaria puede continuar una normalización gradual, llegando a una postura neutral durante 2026.

Prudencia fiscal es necesaria:

Mantener la prudencia fiscal para garantizar la sostenibilidad de la deuda pública y cumplir con las reglas fiscales.

Mayor eficiencia del gasto público y una reforma tributaria integral son necesarios para financiar las necesidades de inversión productivas y sociales.

Crecimiento elevado:

• PIB crecerá 3.5% en 2025 y 3.6% en 2026.

• Demanda interna sostenida por alta confianza inversores, elevada inversión directa extranjera y subida ingresos disponibles hogares.

La inflación aumentará gradualmente:

• La relajación de la política monetaria acabara, una vez la inflación se acerque al rango meta.

Mantener una política fiscal prudente.

• La política fiscal será apropiadamente restrictiva.

Reformas para un crecimiento sostenible:

• Expandir la red de guarderías y mejorar la calidad y eficiencia del sistema educativo para que más jóvenes y mujeres se incorporen al mercado formal.

La actividad económica se ha debilitado

PIB real, variaciones intertrimestrales en %

El crecimiento se moderará:

El PIB crecerá 1.2% en 2025 y 1.6% en 2026.

Inflación

La relajación de la política monetaria debería ser gradual.

Desafíos fiscales:

Más eficiencia (y focalización) en el gasto público e incrementar los ingresos tributarios generarían espacio para incrementar gasto en educación, infraestructura digital o luchar contra el cambio climático y el crimen.

Reformas estructurales clave:

• Expandir formación vocacional dual.

• Desplegar redes de educación temprana y de cuidado a adultos mayores.

• Regulaciones que favorezcan la inversión privada en renovables.

Inversión privada

Inversión pública

Crecimiento se modera

PIB crecerá 3.1% en 2024, y se modera al 2.8% en 2025 y 2.6% en 2026.

Inversión privada débil, impide que la economía alcance plena capacidad.

Inflación se mantiene en torno al objetivo del 2%

La política monetaria alcanzará tono neutral a principios de 2025.

Prudencia fiscal es necesaria

Es necesario cumplir con las reglas fiscales, para evitar aumentos de deuda y costos de financiación.

En el mediano plazo, mejorar la eficiencia del gasto público y mayores ingresos tributarios para financiar gasto social y necesidades de infraestructura.

Reformas estructurales clave

• Reducir la informalidad, aumentar cobertura de la protección social e incrementar los ingresos tributarios.

Nota: AL-6 se refiere al promedio simple de Brasil, Chile, Colombia, Costa Rica, México y Perú. Fuente: Base de datos de Perspectivas Económicas 116 de la OCDE; cálculos de la OCDE.

PIB real, crecimiento interanual, %

Revisión al alza en 0,3 puntos porcentuales o más

Revisión a la baja en 0,3 puntos porcentuales o más

Nota: Revisiones con respecto a las últimas estimaciones de las Perspectivas Económicas de mayo de 2024. Las proyecciones correspondientes a la India están basadas en ejercicios iniciados en abril. Para el total mundial y el total de la OCDE se utilizan ponderaciones móviles de los PIB nominales aplicando paridades de poder adquisitivo.

Fuente: Base de datos de Perspectivas Económicas de la OCDE 116; y base de datos de Perspectivas Económicas de la OCDE 115. .

Mas información: https://oe.cd/Eco-LAC

https://twitter.com/oecdeconomy

eco.contact@oecd.org

https://oecdecoscope.blog