Perspectivas Económicas de la OCDE Foco en América Latina

Diciembre/Dezembro 2024

Diciembre/Dezembro 2024

Textos seleccionados en español y portugués

Textos selecionados em espanhol e português

Este trabajo se publica bajo la responsabilidad del Secretario General de la OCDE. Las opiniones e interpretaciones que figuran en esta publicación no reflejan necesariamente el parecer oficial de la OCDE ode los gobiernos de sus países miembros.

Tanto este documento, así como cualquier dato y cualquier mapa que se incluya en él, se entenderán sin perjuicio respecto al estatus o la soberanía de cualquier territorio, a la delimitación de fronteras y límites internacionales, ni al nombre de cualquier territorio, ciudad o área.

Los datos estadísticos para Israel son suministrados por y bajo la responsabilidad de las autoridades israelíes competentes. El uso de estos datos por la OCDE es sin perjuicio del estatuto de los Altos del Golán, Jerusalén Este y los asentamientos israelíes en Cisjordania bajo los términos del derecho internacional.

Nota de Turquía

La información del presente documento en relación con “Chipre” se refiere a la parte sur de la Isla. No existe una sola autoridad que represente en conjunto a las comunidades turcochipriota y grecochipriota de la Isla Turquía reconoce a la República Turca del Norte de Chipre (RTNC). Mientras no haya una solución duradera y equitativa en el marco de las Naciones Unidas, Turquía mantendrá su postura frente al “tema de Chipre”.

Nota de todos los Estados Miembros de la Unión Europea que pertenecen a la OCDE y de la Unión Europea.

Todos los miembros de las Naciones Unidas, con excepción de Turquía, reconocen a la República de Chipre. La información contenida en el presente documento se refiere a la zona sobre la cual el Gobierno de la República de Chipre tiene control efectivo.

OECD 2024

Theuse of thiswork, whetherdigitalor print, isgovernedbythe TermsandConditions to befound at https://www.oecd.org/termsandconditions

En los últimos años, la economía mundial ha hecho gala de una resiliencia notable, a pesar de sufrir perturbaciones graves como la pandemia y una crisis energética. Este año, el crecimiento mundial ha permanecido estable y la inflación ha seguido descendiendo. Pese a que las tensiones se han relajado ligeramente en los mercados de trabajo, las tasas de desempleo continúan cerca de sus mínimos históricos en muchos países. El comercio mundial también ha ido recuperándose.

Según nuestras proyecciones, esta resiliencia continuará, con un crecimiento del PIB global del 3,3% en 2025 y 2026, y un retroceso de la inflación hacia los objetivos fijados por los bancos centrales. Sin embargo, esta evolución positiva que se prevé para el conjunto del mundo oculta diferencias significativas entre regiones y países, y los riesgos a la baja y la incertidumbre en torno a ella son elevados. Concretamente, existen riesgos crecientes relacionados con el aumento de las tensiones comerciales y el proteccionismo, una posible escalada de los conflictos geopolíticos y las dificultades en materia de política fiscal de algunos países.

El comercio ha sido un importante motor del crecimiento, la creación de empleo y la reducción de la pobreza a escala global en las últimas décadas. Si bien es cierto que no todo funcionaba a la perfección y que sus beneficios no siempre se repartían de manera equitativa, un aumento de las tensiones comerciales y nuevos avances hacia el proteccionismo podrían perturbar las cadenas de suministro, elevar los precios de consumo y afectar negativamente al crecimiento. Del mismo modo, una escalada de las tensiones geopolíticas y los conflictos podría causar trastornos en el comercio y los mercados energéticos, con el consiguiente riesgo de subidas de los precios de la energía.

Otra fuente de riesgo son las finanzas públicas, ya que la deuda pública permanece en niveles elevados. Ciertas economías emergentes y algunos países de bajo ingreso se encuentran ya en situaciones críticas de sobreendeudamiento o tienen un alto riesgo de estarlo. Otros muchos países afrontan una deuda abultada y problemas fiscales cada vez más graves. Las crecientes presiones derivadas del aumento del gasto en defensa, el envejecimiento de la población y la transición verde y energética exacerban estas dificultades. Como consecuencia, las finanzas públicas de muchos países están bajo presión y complican la capacidad de los gobiernos para dar respuesta a futuras crisis.

En la coyuntura actual, las políticas económicas son fundamentales para gestionar los riesgos y sacar el máximo partido de todas las posibilidades de lograr un crecimiento más fuerte, resiliente y sostenible. Para ello se necesita una actuación concertada de las políticas monetaria, fiscal y estructural.

A medida que las presiones inflacionistas sigan reduciéndose, los bancos centrales deberían continuar flexibilizando su política monetaria. No obstante, tendrán que actuar con prudencia, teniendo en cuenta los datos que se vayan conociendo y valorando cuidadosamente las medidas de política. Si no se logra contener la inflación de manera duradera, aumentarían los riesgos para el crecimiento y las rentas reales. Los gobiernos han de diseñar estrategias creíbles para mejorar las finanzas públicas. La prudencia fiscal es imprescindible en vista de los elevados niveles de deuda pública de muchos países y del aumento de las presiones sobre el gasto. Las necesidades y los medios utilizados para superar los retos presupuestarios en cada país pueden ser distintos, pero será fundamental que los gobiernos equilibren resolver retos presupuestarios con la necesidad de preservar el crecimiento económico.

Asimismo, las reformas estructurales pueden contribuir a revitalizar el crecimiento económico a medio plazo y a superar los retos presupuestarios. La presente edición de las Perspectivas Económicas de la OCDE incluye un capítulo especial dedicado a uno de los desafíos más importantes a los que se enfrentan muchas economías: la escasez generalizada de mano de obra. La escasez de mano de obra y de cualificaciones ha ido aumentando en el último decenio y se intensificó durante la pandemia. Aunque las tensiones en los mercados de trabajo se están relajando, sigue habiendo carencias de personal en muchos sectores de nuestras economías, especialmente en los de atención sanitaria y cuidados de larga duración y tecnología de la información. Esa escasez, en particular en actividades intensivas en tecnología, frena el crecimiento de las empresas y su capacidad para aprovechar las innovaciones que mejoran la productividad, como la inteligencia artificial y la robótica.

Hacen falta con urgencia esfuerzos públicos y privados significativos para mejorar las cualificaciones de los trabajadores y recualificarlos, así como reformas de los sistemas educativo y de aprendizaje permanente, con miras a dotar a la fuerza laboral de las competencias que se necesitan para afrontar los desafíos actuales y futuros. Las políticas del mercado de trabajo pueden utilizarse para incrementar la oferta de mano de obra y mejorar la movilidad laboral. Fomentar la participación en la fuerza laboral de las mujeres, así como de los trabajadores más jóvenes y mayores, será esencial para reducir la escasez de mano de obra e impulsar el crecimiento potencial. Promover el envejecimiento saludable, mejorar las condiciones laborales e invertir en servicios de guardería asequibles será clave para lograr este objetivo. Unas políticas de inmigración bien diseñadas, respaldadas por medidas de integración eficaces, también pueden contribuir a reducir la escasez de personal.

En resumen, pese a que se prevé que la economía mundial siga dando muestras de resiliencia, los riesgos y la incertidumbre son elevados. En este complicado entorno, unas medidas de política decididas, que incluyan reformas estructurales audaces, y el diálogo multilateral son esenciales para abordar estos riesgos y continuar favoreciendo una aceleración del crecimiento y una mejora de las condiciones de vida en todo el mundo.

4 de diciembre de 2024

Álvaro Pereira

Economista en Jefe de la OCDE

PERSPECTIVAS ECONÓMICAS DE LA OCDE © OCDE 2024

Nos últimos anos, a economia mundial tem demonstrado uma forte resiliência, apesar dos grandes choques a que esteve sujeita, nomeadamente a pandemia e uma crise energética. Este ano, o crescimento global manteve-se estável e a inflação continuou a diminuir. Não obstante um certo abrandamento nos mercados de trabalho, as taxas de desemprego continuam próximas de mínimos históricos em muitos países. O comércio internacional também tem vindo a recuperar.

Segundo as projeções da OCDE, esta resiliência irá manter-se, com o PIB mundial a crescer 3,3 % em 2025 e 2026 e a inflação a convergir para as metas definidas pelos bancos centrais. Contudo, estes resultados globais robustos escondem disparidades entre regiões e países, e estão sujeitos a riscos significativos de revisão em baixa e a incertezas. Mais concretamente, existem riscos cada vez maiores associados ao aumento das tensões comerciais e do protecionismo, a uma eventual escalada de conflitos geopolíticos e aos desafios que alguns países enfrentam em matéria de política orçamental.

Nas últimas décadas, o comércio tem sido um importante motor de crescimento mundial, de criação de emprego e de redução da pobreza. Nem tudo funcionou na perfeição e nem sempre as vantagens comerciais foram partilhadas de forma equitativa. Ainda assim, as crescentes tensões comerciais e a nova tendência para o protecionismo poderão perturbar as cadeias de abastecimento, aumentar os preços no consumidor e ter um impacto negativo no crescimento. Do mesmo modo, uma escalada das tensões geopolíticas e dos conflitos poderia criar perturbações no comércio e nos mercados energéticos, induzindo um eventual aumento dos preços da energia.

As finanças públicas são outra fonte de risco, atendendo aos níveis de dívida pública ainda elevados. Algumas economias emergentes e de baixo rendimento já estão sobre-endividadas ou apresentam um risco elevado de sobre-endividamento. Outros países enfrentam cada vez mais dificuldades orçamentais e dívidas elevadas. As crescentes pressões decorrentes do aumento dos gastos com a defesa, do envelhecimento da população, e da transição ecológica e energética contribuem para exacerbar estas dificuldades. Daqui resultam situações orçamentais constrangidas, que poderiam comprometer a capacidade dos governos para fazer face a futuras crises.

Na conjuntura atual, cabe às políticas públicas desempenhar o papel fundamental de gerir os riscos e fomentar um crescimento mais sólido, resiliente e sustentável. Este objetivo exige uma ação concertada ao nível das políticas monetárias, orçamentais e estruturais.

À medida que as pressões inflacionistas atenuarem, os bancos centrais devem continuar a flexibilizar a política monetária. Ainda assim, devem ser prudentes, observando os dados que vão recebendo e ponderando criteriosamente as medidas políticas. Qualquer fracasso na tentativa de conter a inflação de forma duradoura só aumentaria os riscos para o crescimento e os rendimentos reais.

É necessário que os governos elaborem estratégias credíveis para controlar as finanças públicas. Tendo em conta os elevados níveis da dívida pública em muitos países e as pressões crescentes do lado da despesa, impõe-se prudência orçamental. As necessidades e as práticas de contenção orçamental variam de país para país, mas será fundamental para os governos conciliarem a redução das pressões orçamentais com a necessidade de preservar o crescimento económico.

Além disso, os esforços realizados em termos de reformas estruturais podem ajudar a relançar o crescimento económico no médio prazo e a superar as dificuldades orçamentais. A presente edição das Perspetivas Económicas da OCDE inclui um capítulo especial dedicado a um importante desafio enfrentado por muitas economias: a falta generalizada de mão de obra. A escassez de mão de obra e de competências tem vindo a aumentar ao longo da última década e agravou-se durante a pandemia. Apesar do atual abrandamento dos mercados de trabalho, esta escassez continua a afetar muitos setores das nossas economias, nomeadamente os cuidados de saúde e os cuidados continuados, bem como as tecnologias da informação. Estas carências, em especial nos setores de atividade de maior intensidade tecnológica, dificultam a expansão das empresas, bem como a sua capacidade de tirar partido de inovações que aumentam a produtividade, como a inteligência artificial e a robótica.

É fundamental que os agentes públicos e privados aumentem os esforços para melhorar as competências e requalificar os trabalhadores, bem como para promover reformas dos sistemas de educação e aprendizagem ao longo da vida, a fim de dotar a população ativa das competências necessárias para fazer face aos desafios atuais e futuros. As políticas de emprego podem ser usadas para aumentar a oferta de mão de obra e melhorar a mobilidade dos trabalhadores. Uma das medidas essenciais para reduzir a escassez de mão de obra e estimular o crescimento potencial consiste em fomentar a participação das mulheres e dos trabalhadores mais jovens e mais velhos no mercado de trabalho. Neste contexto, também será fundamental promover um envelhecimento saudável, melhorar as condições de trabalho e investir em cuidados de primeira infância a preços acessíveis. Políticas de imigração bem concebidas, apoiadas por medidas firmes de integração, também podem contribuir para atenuar a escassez de mão de obra.

Em resumo, embora a economia mundial deva manter-se resiliente, prevalecem elevados riscos e incertezas. Nesta conjuntura difícil, uma ação política determinada, nomeadamente através de reformas estruturais ambiciosas, e o diálogo multilateral são fundamentais para fazer face a estes riscos e para continuar a promover o crescimento e a melhoria das condições de vida em todo o mundo.

4 de dezembro de 2024

Álvaro Pereira Economista-Chefe da OCDE

PERSPECTIVAS ECONÓMICAS DE LA OCDE © OCDE 2024

América Latina enfrenta un crecimiento moderado que, aunque resiliente, no es suficiente para mejorar significativamente los niveles de vida y la convergencia en PIB per cápita a países más avanzados. En un contexto donde el crecimiento global se estabiliza apenas por encima del 3% de acuerdo a las Perspectivas Económicas de la OCDE de diciembre 2024, y existen numerosas tensiones globales ¿cómo puede la región reavivar el crecimiento?

El crecimiento económico de la región sigue siendo moderado en 2024, en gran parte debido al efecto de política monetaria para frenar la inflación y a una demanda externa débil Aunque se proyecta una ligera mejora en el crecimiento en los próximos dos años (Cuadro), gracias a la recuperación de los salarios reales, la resiliencia de los mercados laborales y la relajación de la política monetaria, este crecimiento converge hacia un crecimiento potencial bajo, insuficiente para elevar significativamente los niveles de vida.

Cuadro 1. Perspectivas económicas de los países de América Latina

Nota: América Latina 7 es la media ponderada por el PIB a valores de paridad del poder de compra de los 7 países en la tabla para el PIB. América Latina 6 es la media simple de los países incluidos en el cuadro para la inflación excluyendo a Argentina. Fuente: OCDE Perspectivas Económicas No. 116, diciembre de 2024.

1 Por Jens Arnold, Aida Caldera, Priscilla Fialho, Paula Garda, Alberto González Pandiella, Michael Koelle, Alessandro Maravalle, Dimitris Mavridis, Claudia Ramírez, Adolfo Rodriguez-Vargas y Elena Vidal, Departamento de Economía, OCDE

9

La inflación en América Latina sigue moderándose en la mayoría de los países, acercándose a los rangos meta fijados por los bancos centrales. Sin embargo, persisten desafíos significativos. En Brasil, un repunte inflacionario llevó a su banco central a pausar y, más recientemente, a subir las tasas de política monetaria Aunque la mayoría de los bancos centrales han reducido sus tasas de referencia, la velocidad e intensidad varía considerablemente. La relajación monetaria continuará en la mayor parte de los países de la región, pero deberá implementarse con cautela debido a riesgos inflacionarios

América Latina enfrenta riesgos que podrían frenar su crecimiento A nivel global, las tensiones comerciales y geopolíticas continúan generando incertidumbre y podrían aumentar la volatilidad de los precios de las materias primas e impactar la actividad económica de la región. Además, la inflación persistente en el sector servicios podría ralentizar la relajación monetaria, tanto global como regional. En el ámbito comercial, un posible aumento de aranceles en EEUU representaría un nuevo desafío, mientras que un crecimiento menor al esperado en China podría impactar a los países más expuestos.

A nivel doméstico, los riesgos incluyen aquellos derivados de elevados déficits fiscales, un creciente nivel de deuda pública y una alta carga de intereses, los cuales se han agravado en casi todos los países. De no abordarse oportunamente, estos factores podrían desencadenar reacciones adversas en los mercados financieros. La mayoría de los países están actualmente rezagados respecto a sus metas fiscales para 2024, lo que hace urgente implementar medidas de consolidación para situar la deuda en una senda descendente y salvaguardar la sostenibilidad fiscal. Por el lado positivo, un mayor crecimiento de los socios comerciales y una coyuntura mundial más benigna podrían impulsar las exportaciones y las entradas de capital, así como un repunte de la inversión podría impulsar el crecimiento.

A pesar de que la región ha afrontado de forma resiliente la coyuntura reciente, el crecimiento proyectado es moderado y aumentar el crecimiento de largo plazo sigue siendo el principal desafío para América Latina. Esto requiere fortalecer la inversión, que permanece débil, y el crecimiento de la productividad, un reto de larga data en la región.

Impulsar la inversión y la productividad: reformas clave para un ambiente empresarial competitivo

Mejorar el ambiente empresarial y fomentar la competencia son medidas esenciales para impulsar la inversión y la productividad sin requerir grandes recursos fiscales Reformar las regulaciones del mercado de productos es clave para eliminar barreras a la competencia, un área donde América Latina está significativamente rezagada, según el reciente indicador de Regulación de Producto de Mercado (PMR) de la OCDE Por ejemplo, reducir barreras regulatorias en sectores clave, tales como industrias de red (electricidad, transporte, telecomunicaciones) y servicios, podría atraer inversiones más diversificadas y promover la innovación en la región. Además, mejorar la gobernanza de las empresas públicas ayudaría a mejorar el ambiente de negocios.

Las reformas prioritarias deben enfocarse en reducir la carga administrativa y los costos de entrada para las empresas, especialmente en el sistema de permisos y licencias, que son altos en la mayoría de los países de la región (Grafico), para impulsar la inversión, la formalidad empresarial y la productividad. Simplificar la creación de empresas mediante ventanillas únicas donde las empresas pueden realizar todos los trámites online y de una sola vez, como en Portugal o Estonia, puede reducir costes y mejorar la eficiencia. Aunque muchos países de América Latina ya cuentan con sistemas similares, es necesario ampliar su cobertura y funcionalidad. Por ejemplo, Chile está discutiendo una reforma para simplificar permisos sectoriales a través de una ventanilla única, mientras que Argentina creó el Ministerio de Desregulación y Transformación del Estado para simplificar y agilizar trámites, reducir las cargas regulatorias y promover una administración más eficiente

PERSPECTIVAS ECONÓMICAS DE LA OCDE © OCDE 2024

América Latina debe superar su bajo potencial de crecimiento implementando reformas audaces que derriben barreras al desarrollo empresarial, desarrollen el talento necesario, atraigan inversión y transformen la región en un terreno fértil para la innovación y el crecimiento sostenible. Los vastos recursos de energía renovable y el crecimiento del nearshoring brindan oportunidades únicas para América Latina. Invertir en infraestructura sostenible y atraer industrias verdes puede convertir a la región en un líder de sostenibilidad. El momento de actuar es ahora.

Gráfico 1. Mejorar el entorno empresarial y fomentar la competencia es necesario Índice de regulación del mercado de productos, 2023

ALC-6

favorable a la competencia

Promedio OCDE Los 5 mejores

Implicación en las operaciones empresariales

Evaluación del impacto de las regulaciones

administrativa y regulatoria

Nota: América Latina (ALC-6) es el promedio simple de Brasil, Chile, Colombia, Costa Rica, México y Perú. Fuente: Base de datos PMR OCDE 2023-2024.

PERSPECTIVAS ECONÓMICAS DE LA OCDE © OCDE 2024

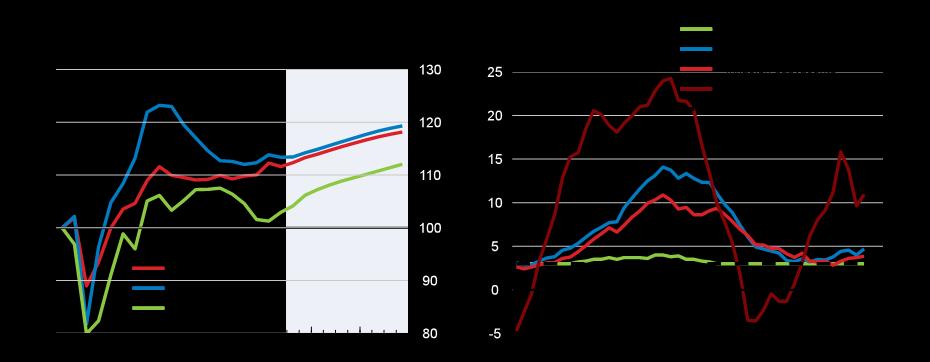

Se prevé que el PIB se contraiga un 3,8% en 2024 y crezca un 3,6% en 2025 y un 3,8% en 2026. La recuperación del consumo privado se verá sostenida por el aumento de los salarios reales en un contexto de caída de la inflación y de fortalecimiento del mercado laboral. La inversión se beneficiará de la mejora de la confianza a medida que se reduzcan gradualmente los desequilibrios macroeconómicos, con el apoyo adicional de un nuevo régimen preferencial para grandes proyectos. Las importaciones se recuperarán a medida que aumente la demanda interna, superando el crecimiento de las exportaciones. Retrasos en la aplicación de las reformas previstas constituyen un importante riesgo a la baja para las previsiones.

El proceso de consolidación fiscal debe continuar. El banco central ha estado reduciendo sus pasivos cuasifiscales y cerrando varias fuentes indirectas de creación de moneda. Hacia adelante, se necesitarán unas tasas de interés domésticas reales más elevadas para impulsar la demanda de activos denominados en moneda doméstica a medida que se relaje el cepo cambiario. Es necesario seguir con las reformas en curso en el mercado laboral y en el mercado de bienes para mejorar el entorno empresarial y aumentar la productividad y los ingresos. La relajación de las restricciones a la importación y del cepo cambiario daría un impulso adicional al crecimiento.

Los indicadores a corto plazo muestran signos de mejora. La actividad recuperó un 3.4% en el tercer trimestre, comparado con el trimestre anterior, según los valores acumulados registrados por un indicador mensual de actividad. La agricultura y la ganadería, así como la minería, fueron los sectores que registraron un mayor crecimiento, al tiempo que la industria manufacturera, la construcción y el comercio también experimentaron una fuerte recuperación. El crédito real está aumentando. La confianza de los consumidores creció un 8,8% en octubre. La desinflación continúa, al tiempo que la inflación mensual alcanzó el 2,7% en octubre, su nivel más bajo desde noviembre de 2021. Los incrementos salariales han empezado a superar a la inflación desde abril.

Argentina

Fuente: Banco Central de la República Argentina; e Instituto Nacional de Estadística y Censos de la República Argentina.

Argentina: demanda, producción y precios

Cambios porcentuales, volumen (precios de 2004)

Argentina

privado

del gobierno

bruta de capital fijo

Partidas de informe

Deflactor del PIB

Saldo por cuenta corriente (% del PIB) _

1 Contribución a las variaciones del PIB real, cantidad en la primera columna

Fuente: OCDE, base de datos de Perspectivas Económicas 116

El saldo por cuenta corriente registró en el primer trimestre de 2024 su primer superávit desde 2022, impulsado por una sólida balanza comercial. La devaluación de la moneda a finales de 2023 contribuyó a impulsar las exportaciones, aunque la elevada inflación ha erosionado posteriormente parte de las ganancias de competitividad. Se prevé que la reducción de los impuestos a las importaciones y la gradual aunque lenta relajación de las restricciones para los importadores aumenten las importaciones en los próximos trimestres, y que la cuenta corriente vuelva a deteriorarse lentamente. La amnistía fiscal introducida en julio está contribuyendo a impulsar la entrada de divisas extranjeras

Los esfuerzos de consolidación fiscal van por buen camino

Entre enero y octubre de 2024 se registraron superávits presupuestarios primarios en todos los meses, algo inédito en Argentina desde 2010. Estas mejoras sitúan la consolidación fiscal en camino para alcanzar el objetivo de superávit fiscal primario del 1,5% en 2024, en consonancia con el cierre del déficit fiscal general. El presupuesto para 2025 tiene como objetivo mantener el equilibrio fiscal y establece una serie de recortes automáticos del gasto para compensar una caída inesperada de ingresos. El crecimiento de la base monetaria nominal se ha contenido, al tiempo que las medidas de la base monetaria y del stock monetario más amplio se sitúan cerca de sus mínimos históricos. Se están cerrando casi todas las fuentes de expansión monetaria, incluidas las procedentes de las compras de reservas del banco central, que se están esterilizando. Esto está ayudando a frenar la inflación y a limitar el riesgo de una fuerte devaluación de la moneda una vez que se levante el cepo cambiario

El crecimiento repuntará en 2025 y 2026, pero los riesgos se orientan a la baja

El crecimiento positivo de los salarios reales en un contexto de menor inflación ofrecerá cierto apoyo al consumo privado. Se prevé una fuerte recuperación de la inversión privada, bajo la premisa de que en 2025 se levantarán la mayoría de los controles de capitales. La inversión privada también se beneficiará de la introducción de un nuevo régimen preferencial para grandes proyectos en septiembre de 2024, que incluye incentivos fiscales. Las importaciones se recuperarán a medida que aumente la demanda interna 2021 2022 2023 2024 2025 2026

PERSPECTIVAS ECONÓMICAS DE LA OCDE © OCDE 2024

y se supriman los controles a las importaciones. Se prevé que la inflación siga moderándose. La eliminación total de los impuestos extraordinarios a las importaciones, prevista para enero de 2025, contribuirá a reducir el coste de las importaciones y compensará en parte la devaluación prevista de la moneda doméstica a medida que se levante el cepo cambiario. Los riesgos a la baja para las previsiones incluyen retrasos en el levantamiento del cepo cambiario y de los controles de capitales. La fatiga por las reformas acometidas podría frenar la confianza empresarial y la inversión. Por el lado positivo, un crecimiento económico más fuerte en los principales socios comerciales podría impulsar las exportaciones por encima de las expectativas.

Queda por delante un exigente programa de reformas para estabilizar la economía

Para seguir con el proceso de consolidación fiscal serán necesarias nuevas medidas. Entre las posibles opciones se incluyen mejorar la gobernanza de algunos programas de protección social; racionalizar las subvenciones a la energía, el transporte y el agua; aumentar la eficacia en la recaudación fiscal al simplificar el sistema tributario; eliminar los impuestos distorsionadores; y reducir la fiscalidad regresiva. Serán necesarias unas tasas de interés domésticas reales positivas para contener la inflación y generar demanda de la moneda doméstica una vez que se levante el cepo cambiario, si bien esto conllevará unos costos fiscales, que complicarán aún más el ejercicio de equilibrio al que se enfrentan las políticas macroeconómicas. Impulsar el crecimiento de la productividad requerirá reformas estructurales de amplio alcance, que incluyan nuevos avances en la racionalización de las regulaciones, la reducción de las barreras de entrada al mercado, una mayor competencia, una reducción de las barreras comerciales y programas de capacitación que den respuesta a las necesidades de competencias técnicas demandadas por las empresas.

Se prevé que el PIB real crezca un 3,2% en 2024, un 2,3% en 2025 y un 1,9% en 2026. La persistente creación de empleo y el fuerte crecimiento salarial impulsarán el consumo de los hogares durante 2025. Tras el fuerte repunte registrado en 2024, la inversión privada mantendrá su dinamismo, aunque descenderá gradualmente. La ralentización del crecimiento de los mercados de exportación limitará la expansión de las exportaciones. La inflación ha repuntado en el segundo semestre de 2024, pero se espera que converja hacia el objetivo del 3,0% en 2026, aunque a un ritmo lento.

La política fiscal sigue siendo expansiva y, en 2024 y 2025, será complicado cumplir el objetivo de saldo primario de un máximo del -0,6% del PIB exigido por el nuevo marco fiscal. La indexación retrospectiva automática de los precios mantendrá la presión sobre el gasto social en los próximos años, lo que exigirá un nuevo recorte del gasto discrecional en caso de no adoptarse reformas más amplias. Las perspectivas de la inflación se han deteriorado y se prevé que se mantenga el consiguiente endurecimiento monetario hasta mediados de 2025. Se necesitan reformas estructurales de amplio alcance para lograr un crecimiento más sólido y sostenido. A medida que crece el empleo, la ampliación del acceso a la educación de primera infancia facilitaría la participación de las mujeres en el mercado laboral y reduciría las disparidades de género.

Tras un sólido arranque, la economía se está ralentizando

La economía registró un fuerte crecimiento en el primer semestre de 2024. Los indicadores principales apuntan a una moderación gradual en la segunda mitad del año. Los servicios se estancaron en julio y agosto, tras haber aumentado un 2,6% en el primer semestre, pero repuntaron un 1% en septiembre. El comercio minorista creció un 5,1% en el primer semestre de 2024, si bien apenas aumentó en julio y disminuyó un 0,2% en agosto, antes de volver a crecer un 0,5% en septiembre. La producción industrial ha seguido un patrón similar, con una fuerte expansión a principios de 2024 seguido de un debilitamiento en julio y agosto. Se prevé que la producción agrícola descienda un 5,5% en 2024 con respecto a un 2023 excepcionalmente sólido, debido al exceso de lluvias registrado en el sur del país y a los prolongados periodos de sequía vividos en el norte y el sureste. El mercado laboral sigue mostrando su solidez, con una tasa de desempleo del 6,6% en agosto, frente a casi el 15% de mediados de 2021. Empieza a aparecer escasez de mano de obra en sectores como la construcción y la industria.

PERSPECTIVAS ECONÓMICAS DE LA OCDE © OCDE 2024

1. Datos trimestrales publicados mensualmente.

Fuente: Banco Central do Brasil; e IBGE.

Brasil: demanda, producción y precios

Precios corrientes, en BRL mil

Cambios porcentuales, volumen (precios de 2000)

Brasil

Partidas de informe

Balance financiero del gobierno general (% del PIB)

Saldo por cuenta corriente (% del PIB)

1 Contribución a las variaciones del PIB real, cantidad en la primera columna Fuente: OCDE, base de datos de Perspectivas Económicas 116

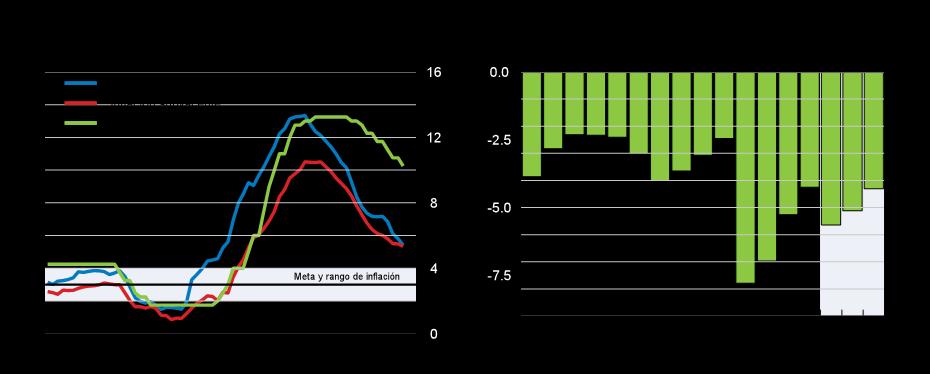

Tras disminuir hasta mayo, la inflación subió a niveles superiores al 4% entre junio y septiembre, cuando alcanzó el 4,4% y se aceleró aún más en octubre, llegando al 4,7%. Durante ese periodo, la inflación de los precios de los alimentos y bebidas llegó al 5,9% en septiembre y al 6,6% en octubre, lo que refleja los efectos de la sequía en productos como la carne, los cereales y la leche. Los precios de la vivienda, los servicios públicos y los servicios de transporte también aumentaron con fuerza. La inflación subyacente mantiene una tendencia al alza desde marzo.

1. El área sombreada corresponde a la banda de tolerancia de inflación.

2. Flujos acumulados en 12 meses.

Fuente: Base de datos de Perspectivas Económicas 116 de la OCDE ; y Banco Central de Brasil.

El aumento de la inflación requiere un ajuste monetario y fiscal

La desinflación se ha detenido, lo que ha llevado al banco central a aumentar la tasa de interés oficial en 25 puntos porcentuales, hasta el 10,75%, en septiembre, y en 50 puntos porcentuales, hasta el 11,25%, en octubre. La combinación de un firme crecimiento del PIB, un mercado laboral en tensión, la expansión fiscal y la depreciación de la moneda está alimentando las expectativas de inflación. Se prevén nuevas subidas de las tasas de interés oficiales a medida que la inflación siga oscilando por encima del objetivo del banco central, lo que situará la tasa oficial por encima del 11% durante 2025. Sin embargo, se prevé que la inflación disminuya en la segunda mitad de 2025, dando paso a una relajación monetaria para finales de 2025, reduciendo la tasa de interés oficial hasta el 9,5% en 2026.

En 2024, la política fiscal ha sido expansiva, lo que ha generado un déficit del saldo primario previsto del 0,6% del PIB durante el año. Este es el déficit máximo permitido por la nueva regla fiscal. Las medidas previstas en materia de ingresos no generaron la recaudación esperada, sobre todo la reforma de la resolución de litigios fiscales facilitada por el tribunal administrativo fiscal de ámbito federal de Brasil (CARF). Los ingresos extraordinarios, como el aumento de los dividendos del Banco Nacional de Desarrollo (BNDES) y de los cánones, compensarán el déficit de ingresos. Sin embargo, dado que no se ha adoptado una reforma fiscal estructural, será complicado cumplir el objetivo fiscal en 2025. Por otra parte, la contención del gasto público está resultando difícil. El gasto en pensiones ha aumentado este año más rápidamente de lo previsto, lo que ha obligado a recortar el gasto discrecional para cumplir el techo de gasto. La indexación de las prestaciones sociales y las normas de gasto mínimo en salud y educación mantendrán la presión sobre las finanzas públicas. La deuda pública bruta seguirá aumentando y se prevé que supere el 80% del PIB en 2025.

Se prevé que el crecimiento se modere, pasando del 3,2% en 2024 al 2,3% en 2025 y al 1,9% en 2026. El sólido consumo de los hogares, impulsado por el aumento de los ingresos y del empleo, seguirá impulsando la demanda interna. Tras registrar un fuerte incremento en 2024, la inversión se ralentizará progresivamente en 2025 y 2026 a medida que se suavice la demanda exterior. Por el lado de la oferta,

PERSPECTIVAS ECONÓMICAS DE LA OCDE © OCDE 2024

se prevé que la producción agrícola no alcance la cosecha récord del año pasado, debido a unas condiciones meteorológicas menos favorables. Se prevé una inflación promedio del 4,5% para el año 2024, antes de disminuir de nuevo al 4,2% en 2025 y al 3,6% en 2026. Es posible que se produzcan repuntes de la inflación durante el periodo proyectado, como consecuencia de alteraciones climáticas que puedan afectar al precio de los alimentos y bebidas, y de factores externos que repercutan en los precios de la energía.

Los riesgos de la inflación están orientados al alza. La inflación de los servicios podría ser más persistente de lo previsto dado el fuerte crecimiento, mientras que la depreciación de la moneda podría generar un mayor impacto sobre la inflación. Además, las expectativas de inflación no ancladas podrían retrasar los recortes de la tasa de interés oficial. Los riesgos que afectan al crecimiento incluyen la incertidumbre política sobre el desliz fiscal, que podría frenar la inversión y la confianza. Por otra parte, el que se aplique con éxito la reforma tributaria podría aumentar la confianza y estimular la actividad económica.

Dado que la economía está creciendo por encima de su potencial, contener la actual expansión fiscal es clave para la estabilidad macroeconómica. La reforma de las reglas de gasto automático, sobre todo en el ámbito de educación y salud, podría proporcionar más flexibilidad a la política fiscal para avanzar hacia las políticas prioritarias. Modificar la fórmula de indexación de las pensiones públicas y las prestaciones sociales limitaría su presión sobre las finanzas públicas. Si se ampliara el acceso a la educación de primera infancia, sobre todo para hogares monoparentales y con ingresos bajos, se podría impulsar la igualdad de oportunidades y fomentar una mayor participación de la mujer en el mercado laboral, contribuyendo así a reducir la escasez de mano de obra en determinados sectores. Del mismo modo, la reasignación del gasto en políticas activas del mercado laboral ―con un mayor énfasis en la formación de alta calidad acorde con las necesidades del mercado de trabajo, y no tanto en los subsidios al empleo― mejoraría la adecuación de la mano de obra. La reducción de los costos laborales no salariales y la mejora de las competencias podrían contribuir a reducir la informalidad laboral y ofrecer un empleo de mayor calidad. Si se redujeran las cargas regulatorias y los requisitos para la concesión de licencias y se flexibilizaran las restricciones de entrada en los servicios profesionales ―incluida la supresión de los derechos exclusivos para determinadas tareas auxiliares― se mejorarían los costos de la actividad empresarial, impulsando la competencia y la productividad. La aplicación del sistema unificado del impuesto sobre el valor añadido, adoptado en diciembre, puede contribuir en gran medida a simplificar la fiscalidad de los bienes y servicios, reducir los costos de cumplimiento tributario para las empresas y contribuir a reforzar la confianza. Asimismo, reducirá también el costo de la canasta de consumo de los hogares con bajos ingresos.

Se prevé que la economía crezca un 2,4% en 2024, un 2,3% en 2025 y un 2,1% en 2026. El crecimiento se verá impulsado por una recuperación gradual de la inversión, un sólido crecimiento del consumo respaldado por el aumento de los salarios reales y la relajación de las condiciones financieras y una sostenida demanda exterior de minerales. Se prevé que la inflación disminuya progresivamente y converja hacia el objetivo del 3% a principios de 2026.

La política monetaria mantendrá su prudente relajación. La adopción de un nuevo royalty a la minería y de una ley para mejorar la recaudación tributaria impulsarán los ingresos, mientras que el gasto seguirá la regla fiscal, reduciendo el déficit fiscal y manteniendo la deuda en niveles manejables. Sin embargo, las presiones sobre el gasto a largo plazo requieren un aumento de los ingresos fiscales y una mayor eficiencia del gasto. La simplificación de los trámites regulatorios sigue siendo una prioridad para impulsar el emprendimiento, atraer inversiones y aumentar el bajo potencial de crecimiento. Los programas de capacitación deben ajustarse a las necesidades del mercado laboral para reducir la escasez de personal cualificado.

La minería refuerza la recuperación de la actividad

La producción creció un 0,7% (desestacionalizada) en el tercer trimestre, apuntalada por la demanda interna, especialmente la inversión en maquinaria y equipo, y el gasto público. La manufactura, los servicios personales y el transporte respaldaron el crecimiento en el tercer trimestre, pero la minería y la agricultura crecieron modestamente y varias actividades de servicios se debilitaron. La confianza empresarial sigue siendo moderada, excepto en la minería. El crecimiento del empleo se ha estancado en los últimos meses. La inflación se ha fortalecido desde marzo, impulsada en gran medida por el descongelamiento de los precios de la electricidad, alcanzando el 4,7% en octubre. Los salarios reales han aumentado a lo largo de 2024.

Chile

1.Encuesta de Expectativas Económicas, Banco Central de Chile, conformada por académicos, consultores y ejecutivos o asesores de instituciones financieras.

2.Índice de Precios al Consumidor (IPC) excluyendo energía y alimentos.

Fuente: Base de datos de Perspectivas Económicas 116 de la OCDE; y Banco Central de Chile.

PERSPECTIVAS ECONÓMICAS DE LA OCDE © OCDE 2024

Chile: demanda, producción y precios

Cambios porcentuales, volumen (precios de 2018)

a precios de mercado*

Partidas de informe

de desempleo (% de fuerza laboral)

financiero del gobierno central (% del PIB)

Deuda bruta del gobierno central (% del PIB) _

Saldo por cuenta corriente (% del PIB) _ -8.5-3.4-2.5-2.4-2.5

*Basado en datostrimestralesdesestacionalizadosyajustados por díaslaborables; puede diferir de losdatosanualesoficiales no ajustados por días laborables

1 Contribución a las variaciones del PIB real, cantidad en la primera columna Fuente: OCDE, base de datos de Perspectivas Económicas 116

Las sólidas ventas de vehículos eléctricos y la adopción de un nuevo incentivo en China para actualizar la maquinaria y los equipos impulsarán el consumo y la inversión, contribuyendo a potenciar las exportaciones de minerales. La oferta de cobre no logra satisfacer la demanda sostenida, lo que provocará un aumento de sus precios que persistirá en 2025-26, pero es poco probable que los precios del litio vuelvan a los máximos registrados en años anteriores.

Se prevé que continúen la relajación monetaria y la consolidación fiscal

Tras un repunte temporal de la inflación a finales de 2024 y principios de 2025 debido a la descongelación de las tarifas eléctricas, se prevé que la inflación disminuya debido a la contención de las presiones de demanda y al anclaje de las expectativas de inflación. Se prevé que el banco central siga recortando la tasa de política monetaria hasta alcanzar niveles neutros a finales de 2025, con una tasa de interés nominal del 4,3%. Se prevé que el déficit fiscal se reduzca del 2,3% del PIB en 2024 al 1,3% en 2025 y al 1,0% en 2026, ligeramente por encima de los objetivos del gobierno. La estabilidad de la demanda de minerales y el aumento de los precios del cobre, junto con el nuevo royalty a la minería del cobre y la nueva ley para fomentar el cumplimiento tributario, apoyarán los ingresos a medio plazo, aunque menos de lo previsto por el gobierno. El gasto se ajustará a la regla fiscal y, aunque la deuda del gobierno central aumentará, se mantendrá por debajo del techo de endeudamiento del 45%.

Se prevé que la economía crezca un 2,4% en 2024, un 2,3% en 2025 y un 2,1% en 2026. El aumento de los salarios reales y la relajación de la política monetaria seguirán apoyando el consumo. La sólida demanda de minerales necesarios para la electrificación sustentará un fuerte crecimiento de las exportaciones y fomentará una recuperación de la inversión impulsada por la minería. El desempleo disminuirá en 2025-26. La inflación disminuirá durante 2025 gracias a la contención de las presiones sobre la demanda y al anclaje de las expectativas, para alcanzar el objetivo del banco central del 3% a principios de 2026. Los riesgos para las perspectivas son significativos. Un crecimiento más lento en China podría reducir la demanda de minerales, lastrando las exportaciones y el crecimiento de Chile. El estancamiento político podría retrasar la implementación de reformas favorables al crecimiento, mientras que nuevas retiradas de fondos de pensiones debilitarían el sistema financiero. Por el lado positivo, la adopción de una transición verde mundial más rápida podría aumentar la inversión extranjera directa y las exportaciones.

La simplificación de la regulación y la mejora de la capacitación pueden impulsar el crecimiento

La continuación de las reformas para agilizar los procesos regulatorios es clave para estimular el emprendimiento y captar inversiones, sobre todo en los sectores relacionados con la transición verde. Un sistema fiscal más progresivo y una mejor administración tributaria pueden financiar gasto que fomente el crecimiento. Asimismo, al garantizar una cobertura de protección social básica para todos los trabajadores al tiempo que se reducen los costos del empleo formal, se puede reducir la informalidad. Las empresas reportan escasez de profesionales en áreas como las TIC, y la industria minera prevé una escasez de trabajadores durante la próxima década. Colaborar con las empresas para alinear los planes de estudios universitarios y de formación profesional con las necesidades de cualificación actuales y previstas, al tiempo que se refuerza la orientación profesional, puede reducir la escasez de competencias existente. Asimismo, facilitar el acceso de las mujeres al mercado de trabajo, sobre todo en empleos mejor remunerados, puede impulsar la igualdad de género y reforzar el crecimiento potencial.

PERSPECTIVAS ECONÓMICAS DE LA OCDE © OCDE 2024

La economía crecerá un 1,8% este año y se irá recuperando gradualmente hasta llegar al 2,7% en 2025 y al 2,9% en 2026. La inversión seguirá repuntando a medida que se relajen las condiciones financieras, aunque la incertidumbre la mantendrá por debajo de los niveles anteriores a la pandemia. El consumo subirá moderadamente y el crecimiento de las exportaciones se mantendrá sólido. La inflación seguirá disminuyendo lentamente, en vista de la elevada indexación de los precios, y regresará al objetivo del 3% a finales de 2026. Los principales riesgos son las vulnerabilidades derivadas de unos déficits fiscal y de cuenta corriente cada vez mayores.

Es necesario que se mantenga una cauta relajación de la política monetaria. Dados los elevados déficits fiscales previstos que no dejan margen para riesgos y los recientes déficits de ingresos, se debe aplicar una adecuada prudencia fiscal y cumplir la regla fiscal. En el mediano plazo, es necesario reducir las rigideces presupuestarias y adoptar una amplia reforma fiscal para reequilibrar la carga tributaria de las empresas a las rentas personales, reducir los gastos fiscales, simplificar el sistema tributario, y atajar la evasión fiscal.

El crecimiento se recupera

La producción creció a una tasa anual de 1,6% entre enero y septiembre de 2024, tras registrar un débil crecimiento del 0,6% en 2023, y el crecimiento alcanzó el 2% anual en el tercer trimestre. Tras cuatro trimestres de descensos consecutivos, la inversión ha empezado a crecer de nuevo, aunque la tasa de inversión sigue siendo baja. El mercado laboral ha mostrado su resiliencia, con un desempleo en niveles mínimos para Colombia, cercanos al 10%. La solidez del mercado laboral ha apoyado el consumo. La desinflación sigue avanzando gradualmente y la inflación general alcanzó el 5,4% en octubre.

Colombia

Fuente: Banco de la República; DANE; y base de datos de Perspectivas Económicas 116 de la OCDE.

Colombia: demanda, producción y precios

Precios corrientes, en COP billones

Cambios porcentuales, volumen (precios de 2015)

Colombia

PIB a precios de mercado

privado

Consumo del gobierno

Formación bruta de capital fijo

interna final

Acumulación de existencias¹

Demanda interna total

de bienes y servicios

de bienes

de informe

PIB

de inflación subyacente²

Balance financiero del gobierno central (% del PIB) _

Deuda bruta del gobierno central (% del PIB) _

Saldo por cuenta corriente (% del PIB) _ -6.1-2.6-2.4-3.0-2.7

1 Contribución a las variaciones del PIB real, cantidad en la primera columna

2 Índice de precios al consumidor excluyendo alimentos primarios, servicios públicos y combustibles

Fuente: OCDE, base de datos de Perspectivas Económicas 116

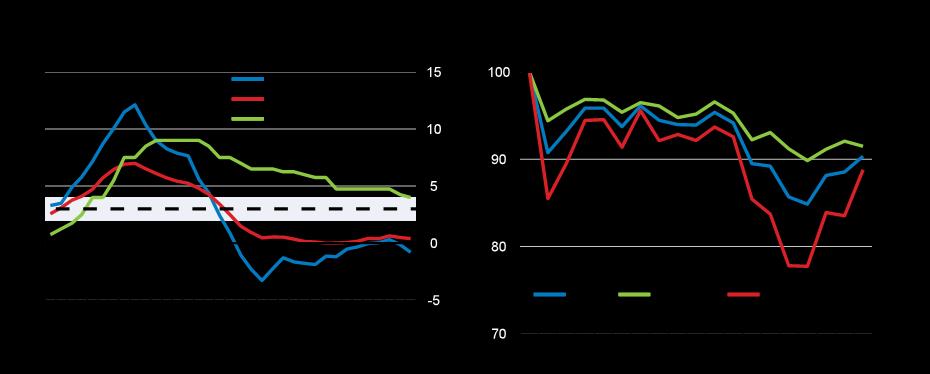

El descenso de los precios del petróleo sigue mermando las exportaciones y los ingresos presupuestarios, aunque estos últimos podrían experimentar un pequeño impulso debido a la reciente aplicación de una sobretasa sobre los recursos extractivos. Las remesas se mantienen sólidas, debido al auge de la economía en los principales destinos de la diáspora, como España y Estados Unidos, lo que refuerza el consumo y el saldo por cuenta corriente. Los mercados de la electricidad siguen tensos debido a las condiciones meteorológicas adversas.

El déficit fiscal general aumentará del 4,3% en 2023 al 5,6% en 2024 y se mantendrá por encima del 4% hasta 2026, según los planes del gobierno. Aunque estos planes se ajustan a la regla fiscal, existe el riesgo de que en 2025 el déficit de ingresos obligue al gobierno a realizar recortes ad hoc del gasto, lo que perjudicaría a un gasto en inversión pública de por sí bastante débil. Como en los últimos años, los ingresos previstos se basan en parte en medidas no legisladas o dependen de mejoras significativas en la administración tributaria que aún no se han materializado. La política monetaria sigue siendo restrictiva, con una tasa de interés oficial situada en el 9,75% en noviembre. Se espera que el banco central continúe su ciclo de relajación gradual. La tasa neutra efectiva, que se estima en torno al 2,5%, debería alcanzarse a finales de 2026, cuando la inflación vuelva a su objetivo del 3%.

PERSPECTIVAS ECONÓMICAS DE LA OCDE © OCDE 2024

El crecimiento volverá a la senda de la moderación

Se espera que el crecimiento se recupere en 2024 y alcance su potencial cercano al 3% en 2025 y 2026. A medida que se normalicen las condiciones financieras y se disipen los anteriores shocks temporales en los sectores de la vivienda y la construcción de infraestructuras, la inversión se recuperará parcialmente desde su mínimo histórico del 17% del PIB hasta alrededor del 19% en 2026, todavía por debajo del promedio del 21% registrado antes de la pandemia. El consumo seguirá siendo moderado tras el fuerte repunte registrado después de la pandemia, y se verá lastrado por el elevado endeudamiento y el lento crecimiento del crédito. Con la economía creciendo cerca de su potencial, la tasa de desempleo se va a quedar alrededor de su nivel actual. Las exportaciones crecerán de forma moderada en vista de la demanda exterior y de los bajos precios del petróleo, mientras que los bienes de inversión impulsarán un mayor crecimiento de las importaciones, ampliando el déficit por cuenta corriente. El aumento de la incertidumbre nacional e internacional podría exacerbar las presiones sobre el tipo de cambio y sobre los diferenciales de las tasas de interés, mientras que la subida de los precios del petróleo debida a las tensiones geopolíticas impulsaría las exportaciones y los ingresos fiscales. El doble déficit fiscal y por cuenta corriente aumenta la vulnerabilidad a los shocks externos. Una reforma en el Congreso pretende aumentar de forma considerable la proporción de los ingresos tributarios destinada a los gobiernos subnacionales, generando riesgos y un desequilibrio fiscal a menos que los gobiernos subnacionales mejoren sus capacidades y tomen la responsabilidad para ejecutar una mayor parte de los gastos. Una aplicación más ágil de las políticas de reindustrialización y transición energética podría impulsar la inversión más de lo previsto.

La prudencia fiscal es necesaria para mantener la senda prevista de consolidación fiscal, garantizar la sostenibilidad de la deuda y cumplir la regla fiscal. Se puede cumplir la regla fiscal y evitar los recortes en la inversión pública si se eliminan gradualmente las subvenciones al diésel como se hizo de forma encomiable con las subvenciones a la gasolina en 2023 , las subvenciones distorsionadoras y mal orientadas a los servicios públicos, y mejorando la focalización del gasto social. En el mediano plazo, es necesario reconstruir el espacio fiscal. Revisiones del gasto sistemáticas podrían mejorar la eficiencia del gasto. Una reforma tributaria integral reduciría las exenciones fiscales, trasladaría la carga impositiva del impuesto de sociedades a una base más amplia del impuesto sobre la renta a las personas naturales, combatiría la evasión fiscal y reduciría las rigideces presupuestarias. De este modo, se aumentarían los ingresos y se estimularía la inversión, además de promover la progresividad del sistema tributario. Ampliar el acceso a la educación de primera infancia, sobre todo en las zonas rurales y vulnerables, e incrementar los servicios de atención a las personas mayores contribuiría a aumentar la baja participación de la mujer en la fuerza laboral de Colombia, impulsando así todo tipo de talento en el mercado laboral.

El crecimiento del PIB se moderará desde el 4% en 2024 al 3,5% en 2025 y al 3,6% en 2026. La elevada confianza empresarial, las fuertes entradas de IED y el aumento de la renta de los hogares apoyarán la demanda interna. El crecimiento de las exportaciones seguirá siendo sólido en 2024-2025, pero se suavizará en 2026 a medida que se modere el crecimiento en Estados Unidos, su principal socio comercial. Se prevé que la inflación general ascienda hasta el 1,6% en 2025 y hasta el 2,6% en 2026.

La política fiscal seguirá siendo adecuadamente restrictiva, a medida que la regla fiscal contenga el crecimiento del gasto público. La relajación de la política monetaria llegará a su fin, a medida que la inflación general se eleve hacia el rango de tolerancia. La reorientación de la formación profesional hacia las competencias digitales y técnicas más demandadas, la ampliación de los programas STEM (ciencia, tecnología, ingeniería y matemáticas) y del número de graduados, y el incremento de la cobertura en educación y atención de primera infancia para menores de cuatro años ayudarían a satisfacer la demanda del mercado laboral y apoyarían una mayor participación laboral de la mujer.

El crecimiento sigue robusto mientras la inflación se mantiene baja

La fuerte demanda interna impulsó el crecimiento del PIB en los primeros tres trimestres de 2024, apoyada por elevadas entradas de IED y altos niveles de confianza. El ritmo de crecimiento de la actividad económica se está ralentizando pero sigue siendo fuerte, con el Índice Mensual de Actividad Económica que ha aumentado un 4% (interanual) en septiembre de 2024. La inflación general sigue siendo negativa y se situaba en el -0,8% (interanual) en octubre de 2024. La inflación subyacente sigue siendo baja y se situaba en el 0,5% (interanual) en octubre de 2024. El mercado laboral ha mejorado, con una tasa de desempleo del 6,6% en septiembre, si bien la tasa de participación laboral y de empleo, del 57,3% y el 53,5% respectivamente en septiembre, siguen por debajo de los niveles anteriores a la pandemia. Las entradas de inversión extranjera directa aumentaron con fuerza en la primera mitad de 2024, impulsando el empleo formal. El riesgo país, medido por el diferencial del índice de bonos de los mercados emergentes, está cerca de su nivel más bajo de los últimos 10 años.

PERSPECTIVAS ECONÓMICAS DE LA OCDE © OCDE 2024

1. La línea negra horizontal discontinua indica la meta de inflación de la política monetaria. El área sombreada la banda de tolerancia alrededor de la meta (2-4%). La inflación general y la subyacente indican, respectivamente, la tasa de inflación de los precios al consumo y la tasa de inflación subyacente de los precios al consumo, que excluye los alimentos y la energía.

Fuente: Banco Central de Costa Rica.

Costa Rica: demanda, producción y precios

Precios corrientes, en CRC billones

Cambios porcentuales, volumen (precios de 2017 )

Costa Rica

Partidas de informe Deflactor del PIB

Índice de precios al consumidor

Índice de inflación subyacente²

Tasa de desempleo (% de fuerza laboral)

Balance financiero del gobierno central (% del PIB)

Deuda bruta del gobierno central (% del PIB)

Saldo por cuenta corriente (% del PIB)

1 Contribución a las variaciones del PIB real, cantidad en la primera columna

2 Índice de precios al consumidor excluyendo alimentos y energía

Fuente: OCDE, base de datos de Perspectivas Económicas 116

La política monetaria pondrá fin a su ciclo de relajación y la política fiscal se mantendrá prudente

Se asume que el ciclo de relajación de la política monetaria llegará a su fin en 2025, con una tasa de interés oficial prevista del 3,75%, a medida que la inflación comience a subir lentamente hacia su meta del 3%. Se prevé que el superávit primario del gobierno central siga siendo positivo (1,6% del PIB en 2025 y 1,8% en 2026), a medida que la regla fiscal limita el crecimiento del gasto corriente. El déficit presupuestario del gobierno central alcanzará previsiblemente el 3,2% del PIB en 2025 y el 2,8% en 2026, al tiempo que los costos del servicio de la deuda seguirán siendo elevados (4,7% del PIB en 2025 y 4,5% en 2026). Está previsto que la deuda pública siga disminuyendo y caiga por debajo del 60% del PIB para finales de 2026.

El crecimiento seguirá siendo robusto

Se prevé que el crecimiento descienda al 3,5% en 2025 y al 3,6% en 2026. El consumo privado se moderará en 2025 pero volverá a repuntar en 2026, a medida que los salarios reales refuercen gradualmente la renta disponible. Una sólida actividad económica continúa a crear nuevos puestos de trabajo, aunque el empleo subirá de manera gradual y la tasa de participación laboral se mantendrá por debajo de su nivel prepandémico. La inversión privada seguirá siendo fuerte en los próximos dos años, respaldada por las importantes entradas de inversión extranjera directa, aunque la inversión pública se mantendrá en niveles bajos debido a la contención del gasto necesaria para garantizar el cumplimiento de la regla fiscal. Las exportaciones se moderarán en 2026 junto con las condiciones económicas de Estados Unidos, su principal socio comercial. Los recientes aumentos del crédito en divisas (en torno al 32,6% del volumen total de crédito), y la intervención de una cooperativa de crédito en mayo de 2024, denotan vulnerabilidades financieras incluidas importantes fluctuaciones del tipo de cambio que exigen seguir con los esfuerzos para reforzar la supervisión financiera. Por el lado positivo, los renovados esfuerzos por profundizar en la integración comercial podrían aumentar las exportaciones netas.

Mejorar las competencias disponibles es una prioridad clave

Soportar el crecimiento a través de una mayor participación laboral femenina requiere ampliar la cobertura de educación y atención de primera infancia para menores de cuatro años y ampliar el horario escolar para los niños en preescolar y primaria. Reorientar la formación profesional hacia las competencias más demandadas y aumentar los programas y el número de graduados en disciplinas STEM (ciencia, tecnología, ingeniería y matemáticas) reduciría los desajustes y la escasez de competencias y ayudaría a atraer más inversión extranjera directa y a aprovechar la apertura comercial. Proporcionar apoyo específico a los estudiantes de primaria y secundaria que tengan un bajo rendimiento, dando prioridad a los que pertenecen a grupos vulnerables, también mejoraría la igualdad de oportunidades. Para lograr la neutralidad neta en carbono para el año 2050, Costa Rica debería reducir las emisiones del sector del transporte reforzando la red del transporte público y la electrificación del transporte, y seguir potenciando las fuentes de energía renovables.

PERSPECTIVAS ECONÓMICAS DE LA OCDE © OCDE 2024

El PIB crecerá un 3,0% en 2024, un 2,3% en 2025 y un 2,0% en 2026. La demanda interna sostendrá el crecimiento con el consumo privado aumentando gracias a la resiliencia del mercado laboral, al aumento del ahorro de los hogares y al incremento de los ingresos reales. La inversión se recuperará respaldada por unos costes de financiación más bajos y por la aplicación del Plan de Recuperación, Transformación y Resiliencia (PRTR). Se prevé que la inflación general descienda al 2,8% en 2024, al 2.1% en 2025 y al 2% en 2026. Entre los principales riesgos a la baja se incluyen la escalada de las tensiones geopolíticas, que podría incrementar los precios de la energía y empeorar la demanda en los principales socios comerciales de España, así como una lenta implantación del PRTR.

La aplicación efectiva del plan de consolidación fiscal es clave para cumplir las reglas fiscales europeas, para situar la deuda pública en una trayectoria descendente y para liberar recursos para futuras prioridades de gasto. Aumentar la eficacia en la adecuación de la mano de obra y abordar los desajustes de competencias profesionales ayudaría a aliviar el desempleo estructural y a impulsar el crecimiento de la productividad.

El crecimiento del PIB real se mantiene sólido al tiempo que cae la inflación

El PIB creció un 0,8% (no anualizado) en el tercer trimestre de 2024, superando las expectativas, impulsado por un sólido consumo público y privado, este último apoyado por el aumento del empleo y de los salarios reales. Aunque la confianza de los consumidores ha mejorado, sigue estando por debajo de los niveles anteriores a la pandemia. La inversión decreció en el tercer trimestre, debido sobre todo a la maquinaria y equipo. Los indicadores a corto plazo, como el índice de encargados de compras manufactureras (PMI) y las afiliaciones a la seguridad social, crecieron en octubre de 2024. Las inundaciones que tuvieron lugar en octubre de 2024 causaron pérdidas humanas y de capital físico, principalmente en la región de Valencia. El empleo aumentó un 1,7% en términos interanuales en el tercer trimestre de 2024, mientras que la tasa de paro cayó al 11,2% en el mismo trimestre, con escasez de mano de obra en los sectores de la administración pública, la defensa, la educación y la salud. Por su parte, el crédito a los hogares para vivienda y el crédito a las empresas disminuyó un 0,7% y un 0,6%, respectivamente, en términos interanuales en septiembre de 2024. La evolución de la inflación ha sido favorable, con una inflación general que cayó al 1,8% en octubre debido sobre todo al descenso en el precio de los alimentos, del combustible y de la electricidad, mientras que la inflación subyacente disminuyó al 2,5% en octubre de 2024, a pesar de las persistentes presiones sobre los precios de los servicios.

Fuente: Instituto Nacional de Estadística ; Eurostat ; y Base de datos de Perspectivas Económicas 116 de la OCDE.

España: demanda, producción y precios

España

PIB a precios de mercado

Precios corrientes, en EUR mil millones

Cambios porcentuales, volumen (precios de 2020)

de bienes y servicios

Partidas de informe

del PIB

armonizado de precios al consumidor

armonizado de inflación subyacente²

Tasa de desempleo (% de fuerza laboral)

Ratio deahorro neto de los hogares (% del ingreso disponible)

Balance financiero del gobierno general (% del PIB)

Deuda pública bruta (% del PIB)

Deuda pública bruta, definición de Maastricht³ (% del PIB)

Saldo por cuenta corriente (% del PIB)

1 Contribución a las variaciones del PIB real, cantidad en la primera columna

2 Índice armonizado de precios al consumidor excluyendo alimentos energía alcohol y tabaco

3.La definición de Maastricht de la deudade lasadministracionespúblicasincluyesólocréditos,títulos dedeuda ydepósitos en moneda, con la deuda a valor nominal y no a valor de mercado.

Fuente: OCDE, base de datos de Perspectivas Económicas 116

Los volúmenes de exportación aumentaron un 2% interanual en septiembre de 2024, impulsados por el crecimiento del turismo y de otras exportaciones de servicios. El déficit comercial se redujo en septiembre de 2024, debido principalmente al aumento de los ingresos por exportación de energía y a la reducción de las importaciones energéticas.

PERSPECTIVAS ECONÓMICAS DE LA OCDE © OCDE 2024

La consolidación fiscal continuará

Se prevé que el déficit presupuestario disminuya gradualmente hasta el 3% del PIB en 2024, al 2,5% en 2025 y al 2,1% en 2026, con una consolidación acumulada prevista del 0,7% del PIB en 2025 y 2026, en línea con el plan fiscal a medio plazo del gobierno. Para apoyar a los hogares, el gobierno ha prorrogado parcialmente hasta finales de 2024 la rebaja del IVA en determinados productos alimentarios esenciales, al tiempo que ha ampliado las ayudas al desempleo, aumentando su cobertura e incrementando la cuantía mensual de las prestaciones. Las previsiones asumen que se contendrá el crecimiento del gasto público, lo que afectará a los gastos corrientes y a las transferencias de capital, y que las medidas antiinflacionistas introducidas en 2022 concluirán en 2024. El gobierno anunció un paquete de ayudas para las zonas afectadas por las inundaciones por un importe de alrededor del 1,1% del PIB, de las cuales el 30% son garantías. El impacto en el déficit fiscal es incierto, ya que dependerá de la magnitud de la ayuda solicitada y del momento de su desembolso.

Se prevé una desaceleración del crecimiento económico

El crecimiento del PIB previsiblemente se situará en 3,0% en 2024, en 2,3% en 2025 y en 2,0% en 2026. El crecimiento se verá impulsado principalmente por el consumo privado, apoyado por la solidez del mercado laboral, el aumento de los ingresos reales y el ahorro acumulado de los hogares. La inversión se fortalecerá impulsada por los menores costes de financiación y la aplicación del PRTR, si bien la política fiscal proporcionará un menor impulso a la economía. Aunque las exportaciones netas se beneficiarán de la evolución positiva del turismo, la recuperación de las importaciones limitará la contribución de las exportaciones netas al crecimiento. Se prevé que la inflación descienda de forma continuada hasta 2026, favorecida por la bajada de los precios de la energía y los alimentos y las limitadas presiones salariales.

Las políticas deben facilitar una mejor correspondencia entre demandantes de empleo y puestos disponibles

Aunque el déficit presupuestario y la relación deuda pública/PIB han disminuido, la consolidación fiscal sigue siendo vital para mantener una trayectoria descendente de la deuda, cumplir las nuevas reglas fiscales de la UE y acomodar las prioridades de gasto, como las relacionadas con el envejecimiento de la población. La ampliación gradual de la base del IVA, el aumento de los impuestos medioambientales y la mejora de la eficiencia del gasto público apoyarían los esfuerzos de consolidación y aportarían un mayor margen para financiar partidas de gastos que fomenten el crecimiento. Muchas empresas reportan dificultades para encontrar candidatos con las competencias necesarias para los puestos disponibles, lo que contribuye al desempleo y también al subempleo cuando las personas ocupan puestos que no aprovechan plenamente sus competencias. Para reducir aún más el desempleo y reforzar la productividad, es esencial alinear los programas formativos con las necesidades del mercado laboral, mejorar la ayuda en la búsqueda de empleo y ofrecer orientación profesional, así como apoyo para la mejora y la adquisición de nuevas competencias profesionales.

Se prevé que la economía crezca de forma moderada, situándose en el 1,4% en 2024, en el 1,2% en 2025 y en el 1,6% en 2026. Este crecimiento continuado refleja una disminución de las presiones inflacionistas, que contribuirá a sostener el consumo, y un descenso gradual de las tasas de interés, que estimulará la inversión a pesar de los esfuerzos de consolidación fiscal en 2025. Se espera que el crecimiento de las exportaciones siga siendo sólido, impulsado por las condiciones económicas favorables de Estados Unidos. La inflación seguirá descendiendo poco a poco hasta situarse en el 3,3% en 2025 y en el 3% en 2026. Para asegurar que la inflación siga disminuyendo hacia el objetivo, el banco central debería continuar su ciclo de flexibilización prudente y gradual. La aplicación de un plan fiscal a medio plazo podría ayudar a reducir progresivamente el déficit, creando margen para inversiones que impulsen la productividad, como en educación e infraestructuras. Además, un sistema integral de educación de primera infancia y cuidado infantil podría impulsar la participación de la mujer en el mercado laboral, mientras que la ampliación de los programas de formación profesional dual podría mejorar la oferta de competencias técnicas y el acceso al empleo formal.

La demanda interna se ha debilitado

Los indicadores a corto plazo sugieren que persiste la debilidad de la demanda interna, iniciada a finales de 2023. La ralentización del consumo privado, tanto de bienes como de servicios, está vinculada a una menor creación de empleo en el sector industrial. La inversión también se ha suavizado al tiempo que se ha producido estancamiento de la inversión pública tras finalizar los grandes proyectos de infraestructuras del sur del país y un debilitamiento también de la inversión privada. Las recientes reformas judiciales han generado incertidumbres y se ha deteriorado la confianza de los inversores nacionales e internacionales. Las exportaciones han mantenido su resiliencia, apoyadas en una sólida demanda de bienes duraderos de Estados Unidos. La inflación general aumentó hasta el 4,8% (interanual) en octubre, reflejando la volatilidad de los precios agrícolas y de la energía. La inflación subyacente cayó al 3,8% en octubre, aunque la persistencia de las presiones inflacionistas en el sector servicios que se sitúa en el 5% sugiere que la estabilización de los precios sigue siendo desigual a lo largo de la economía.

PERSPECTIVAS ECONÓMICAS DE LA OCDE © OCDE 2024

1.El área sombreada representa el rango de la meta de inflación del banco central.

2.Expectativas de inflación para los próximos 12 meses por analistas del sector privado.

Fuente: Base de datos de Perspectivas Económicas 116 de la OCDE; y Banco de México.

México: demanda, producción y precios

México

PIB a precios de mercado

privado

del gobierno

interna final

de existencias¹

interna total

Partidas de informe

del PIB

Tasa de desempleo³ (% de fuerza laboral)

Balance financiero del gobierno⁴ (% del PIB)

Deuda bruta del gobierno⁴ (% del PIB)

Precios corrientes, en MXN mil millones

Cambios porcentuales, volumen (precios de 2018)

Saldo por cuenta corriente (% del PIB) _ -1.4-0.3-0.6-0.7-0.6

1 Contribución a las variaciones del PIB real, cantidad en la primera columna

2. Índice de precios al consumidorexcluyendoartículosvolátiles:agricultura,energíaytarifas aprobadaspor variosniveles de gobierno.

3. Basado en la Encuesta Nacional de Empleo.

4. Índice de precios al consumidorexcluyendoartículosvolátiles:agricultura,energíaytarifas aprobadaspor variosniveles de gobierno.

Fuente: OCDE, base de datos de Perspectivas Económicas 116

El mercado laboral mantiene su solidez, a pesar del repunte del desempleo que subió hasta el 2,7% en septiembre y que todavía se sitúa en niveles cercanos a mínimos históricos. La creación de empleo formal ha perdido dinamismo recientemente, sobre todo en el sector industrial. La tasa de informalidad se sitúa en el 54,2%, esto es, 3,4 puntos porcentuales por debajo de su media histórica. Aunque no se dispone de

datos sobre las vacantes de empleo en México, los análisis recientes muestran un mercado laboral ajustado, en el que las empresas tienen dificultades por encontrar y retener a los trabajadores, sobre todo a aquellos que poseen competencias técnicas. La participación de la mujer en el mercado laboral ha aumentado recientemente, pero sigue siendo claramente inferior a la de sus homólogos regionales y a la de otros países de la OCDE. Las responsabilidades domésticas y de cuidados familiares recaen de forma desproporcionada en las mujeres, lo que limita sus posibilidades de terminar los estudios o de incorporarse plenamente al mercado laboral.

La relajación de la política monetaria debe ser gradual y se espera una reducción del déficit fiscal

El banco central ha proseguido su relajación monetaria, bajando la tasa de interés oficial al 10,25%. Sin embargo, la inflación general sigue situándose por encima del rango objetivo y se mantienen las persistentes presiones sobre los precios de los servicios, por lo que los nuevos recortes de tasas deberían ser graduales y depender de los datos disponibles. Se asume que la tasa de interés oficial se reducirá progresivamente hasta el 7,5% a finales de 2025, registrando cotas aún más bajas en 2026. Entretanto, el déficit público se ha ampliado hasta el 5% del PIB en 2024 el nivel más alto en 35 años debido al aumento del gasto en proyectos emblemáticos de infraestructuras, a las pensiones universales no contributivas y al apoyo adicional proporcionado a PEMEX, la empresa petrolera estatal. De acuerdo con los planes del gobierno, se asume que el déficit se reducirá al 3,2% en 2025, sobre todo gracias al recorte de la inversión pública, y al -2,7% en 2026. Se prevé que, para finales de 2026, la relación deuda pública bruta/PIB se sitúe en niveles cercanos al 51% del PIB.

El crecimiento seguirá siendo moderado

Se prevé que la economía crezca un 1,2% en 2025 y un 1,6% en 2026. El consumo privado se verá respaldado por el bajo desempleo y el descenso de la inflación. La inversión privada se beneficiará gradualmente del descenso de las tasas de interés, si bien la inversión pública se mantendrá en niveles moderados para reducir el déficit fiscal. Las exportaciones seguirán beneficiándose de la profunda integración conseguida en las cadenas de valor manufactureras. La inflación general y la inflación subyacente mantendrán su paulatina desaceleración y se espera que regresen al objetivo del 3% para el tercer trimestre de 2025. Sin embargo, las perspectivas de inflación siguen siendo inciertas. Existe el riesgo de que la inflación sea más persistente de lo previsto, sobre todo en los servicios. Una mayor aversión mundial al riesgo y los efectos imprevistos de las recientes reformas institucionales en México podrían lastrar la inversión y el crecimiento. Por el lado positivo, el nearshoring podría impulsar la inversión y las exportaciones más de lo previsto.

Impulsar la productividad y combatir el cambio climático, cuestiones prioritarias

Hacer un uso más sólido y sistemático de los análisis coste-beneficio, ampliar la base del impuesto sobre la renta de las personas físicas, aumentar la recaudación del impuesto sobre bienes inmuebles y mejorar la eficiencia de la administración tributaria contribuiría, todo ello, a financiar un mayor gasto en áreas clave como la educación y las infraestructuras. La ampliación de los programas de formación profesional dual mejoraría la oferta de competencias técnicas. Asimismo, al impulsar la inversión privada en energías renovables a través de regulaciones más favorables, se podrían convertir los ingentes recursos renovables del país en una ventaja competitiva. Además, la mejora de la gestión del agua no solo mitigaría los riesgos operativos, sino que también reforzaría el atractivo de México como destino de prácticas de nearshoring al promover la sostenibilidad medioambiental y la eficiencia de los recursos.

PERSPECTIVAS ECONÓMICAS DE LA OCDE © OCDE 2024

El crecimiento del PIB se situará previsiblemente en el 3.1% en 2024, antes de moderarse hasta el 2,8% en 2025 y hasta el 2,6% en 2026. El crecimiento se verá impulsado por el consumo privado, respaldado por una menor inflación, los retiros de fondos de pensiones y la recuperación del empleo. Aunque se prevé una recuperación moderada de la inversión privada, la actual incertidumbre política puede frenar su ritmo. Las exportaciones se beneficiarán de una demanda mundial sostenida, y la inflación se mantendrá cerca del objetivo del 2% fijado por el banco central. Sin embargo, persisten riesgos significativos debido a las incertidumbres geopolíticas y de política doméstica.

Se prevé que el banco central siga bajando la tasa de interés oficial hasta principios de 2025 y que posteriormente la mantenga estable. La política fiscal ha estimulado el crecimiento en 2024, y se espera que el déficit supere el objetivo de la regla fiscal debido a menores ingresos que lo previsto y al aumento del gasto. El gobierno tiene previsto reducir el déficit durante el periodo 2025-26 para cumplir las reglas fiscales, aunque será difícil debido a las persistentes presiones sobre el gasto. Para crear el margen fiscal necesario para las inversiones sociales y de infraestructuras, será esencial mejorar la eficiencia del gasto público e impulsar la generación de ingresos tributarios

La actividad económica ha repuntado con fuerza

Tras los disturbios sociales y las alteraciones climáticas de 2023, el PIB creció un 3% en los primeros tres trimestres del año en 2024, impulsado por el gasto y la inversión públicos y la solidez del consumo privado. El descenso de la inflación y el aumento del empleo han impulsado el consumo privado. Asimismo, el impulso de la inversión en infraestructuras y de las remuneraciones del sector público ha contribuido al incremento del gasto público. La mejora de la confianza empresarial y la relajación monetaria gradual han respaldado la inversión privada. La normalización de las condiciones meteorológicas ha beneficiado a la agricultura y la pesca, mientras que los altos precios mundiales del oro y el cobre han impulsado la minería

Perú

1.Los datos se refieren al sector público no financiero. Las barras de color azul claro muestran la meta fiscal del gobierno para cumplir con la regla fiscal. Octubre de 2024 informa el saldo acumulado de 12 meses.

Fuente: Banco Central de Reserva del Perú; INEI (Instituto Nacional de Estadística e Informática); y Apoyo Consultoría.

Perú: demanda, producción y precios

Perú

PIB a precios de mercado

privado

del gobierno

Formación bruta de capital fijo

Demanda interna final

Acumulación de existencias¹

interna total

netas¹

Partidas de informe

del PIB

de precios al consumidor

de inflación subyacente²

Tasa de desempleo (% de fuerza laboral)

Saldo por cuenta corriente (% del PIB)

Precios corrientes, en PEN mil millones

Cambios porcentuales, volumen (precios de 2007)

1 Contribución a las variaciones del PIB real, cantidad en la primera columna

2 Índice de precios al consumidor excluyendo alimentos y energía

Fuente: OCDE, base de datos de Perspectivas Económicas 116

La inflación general disminuyó y ha rondado el objetivo del banco central del 2% desde mayo de 2024, con unas expectativas de inflación a un año que se mantienen dentro del rango objetivo. La inflación subyacente, aunque más persistente, cayó al 2,5% en octubre, si bien la inflación de los servicios se mantiene más firme. Los salarios reales son un 5% más bajos que en 2019, ya que persiste capacidad ociosa en el mercado laboral a pesar de las recientes mejoras. El empleo ha superado los niveles de 2023, pero el desempleo ha aumentado ligeramente debido a una mayor participación de la fuerza laboral. La informalidad ha disminuido moderadamente, pero aún representa más del 70% del empleo, lo que sugiere un acceso limitado a las oportunidades de empleo formal. Las amplias reservas de divisas y la baja deuda pública aportan una mayor resiliencia frente a posibles choques.