Conferencia de prensa para América Latina Departamento de Economía de la OCDE

oe.cd/EcoLac

Conferencia de prensa para América Latina Departamento de Economía de la OCDE

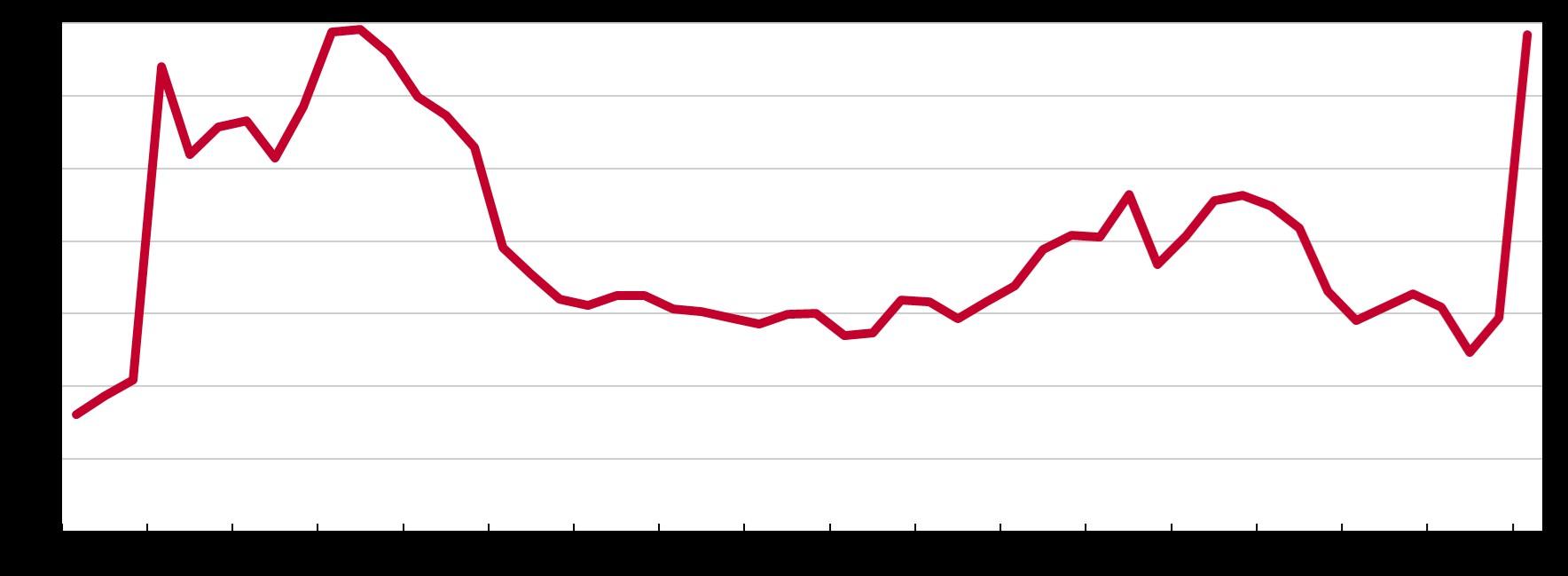

Nota: El gráfico muestra una estimación del gasto de consumo energético en carbón, petróleo, gas natural y electricidad. Las estimaciones del nivel de gasto en energía, calculadas como precios para los consumidores finales en moneda nacional multiplicados por volúmenes consumidos, se elaboran para cada uno de los 29 países de la OCDE. Después, los porcentajes del PIB se suman usando ponderaciones móviles de PIB en PPP para llegar a la estimación del conjunto de la OCDE. Los precios de consumo incluyen los impuestos. Los precios se extienden hasta 2022 usando la tasa de crecimiento de los precios de referencia convertida a la moneda nacional (media de los datos observados de 2022 en comparación con 2021): Barril de Brent para el petróleo, futuros sobre ICE Newcastle para el carbón y precios mayoristas para la electricidad y el gas natural (disponibles para 25 y 27 países de la OCDE, respectivamente). En 2022, los volúmenes consumidos corresponden a la media de 2019 y 2021.

Fuente: Agencia Internacional de la Energía; base de datos de Perspectivas Económicas, 112; Refinitiv; Administración de Información sobre el Sector Energético de EE.UU.; Japanese Power; Agencia Federal para la Red Eléctrica de Alemania (SMARD); sistema de información estadística de Korea Electric Power; Operador Independiente del Sistema Eléctrico de Canadá; y cálculos de la OCDE.

Nota: Asia está formada por China, la India, Indonesia, las Economías Asiáticas Dinámicas y los países de Asia-Pacífico que forman parte de la OCDE. Europa se refiere a los países europeos de la OCDE. “Resto del mundo” comprende, entre otros, Latinoamérica, que engloba Argentina, Brasil, Chile, Colombia, Costa Rica, México y Perú. Las contribuciones se calculan como porcentajes móviles del PIB mundial en PPP.

Fuente: Base de datos de Perspectivas Económicas 112 de la OCDE; y cálculos de la OCDE.

Economías del G20, %

Nota: Las tasas de inflación previstas en Argentina son 92% (2022), 83% (2023) y 60% (2024); en Turquía son 73,2% (2022), 44,6% (2023) y 42% (2024); y en Rusia son 13,9% (2022), 6,7% (2023) y 6,1% (2024). Las proyecciones correspondientes a la India están basadas en ejercicios iniciados en abril. La Unión Europea es un miembro de pleno derecho del G20, pero el total del G20 únicamente engloba los países que también son miembros por derecho propio. España es invitado permanente al G20.

Fuente: Base de datos de Perspectivas Económicas 112 de la OCDE; y cálculos de la OCDE.

Escenario de referencia Baja importación de GNL Invierno frío Umbral de riesgo elevado de interrupción del suministro

Nota: Todos los escenarios presuponen un nivel de almacenamiento del 90% a finales de noviembre, sin importaciones de Rusia desde noviembre de 2022 y producción nacional a niveles promedio de 2019-2021. En el escenario de referencia, se presupone una reducción del 10% en el consumo de gas con respecto al consumo promedio del periodo 2017-2021, importaciones de otros lugares de 28 bmc/mes, de los cuáles 13.5 bmc/mes corresponden a GNL. “Invierno frío” presupone un consumo a niveles máximos del periodo 2017-2021, y mismas importaciones, incluidas las de GNL, que en el escenario de referencia. “Bajas importaciones de GNL” presupone 12 bmc/mes de importaciones de GNL a partir de 2023 y una reducción del 10% en el consumo de gas con respecto al consumo promedio del periodo 2017-2021 Fuente: Eurostat; Bruegel; ENTSO-G; IEA; ONS; y cálculos de la OCDE.

Media de tres años (2019-2021), %

Nota: Se cubren 203 países y territorios, de los cuales se muestran los datos disponibles para 166 países. Los países para los que no hay datos disponibles o los datos no son válidos están resaltados en gris en el gráfico. La prevalencia de la subnutrición (PdA) es una estimación de la proporción de la población cuyo consumo habitual de alimentos es insuficiente para proporcionar los niveles de energía alimentaria que se requieren para mantener una vida activa y saludable normal. Este indicador se basa en la Escala de Experiencia de Inseguridad Alimentaria (FIES) de la FAO. La OCDE expresa que este documento, así como los datos y el mapa incluidos en él, se entienden sin perjuicio del estatus o la soberanía de cualquier territorio, de la delimitación de las fronteras y límites internacionales y del nombre de cualquier territorio, ciudad o zona. Fuente: El estado de la seguridad alimentaria y la nutrición en el mundo 2022, FAO; y cálculos de la OCDE.

• La política monetaria debería seguir endureciéndose para luchar contra la inflación

• Las ayudas públicas deben estar mejor focalizadas para garantizar la sostenibilidad de las finanzas públicas

• Para gestionar la crisis energética y garantizar la seguridad energética, es necesario:

• Ahorrar energía y diversificar las fuentes de suministro, especialmente a corto plazo

• Acelerar las inversiones en tecnologías limpias y eficiencia energética

• Políticas estructurales a priorizar:

• Mantener el comercio internacional abierto

• Impulsar la participación de las mujeres en el mercado laboral

• Invertir en competencias para minimizar los costes a largo plazo de la pandemia

Nota: Colombia: Los ingresos más bajos consideran los hogares con un ingreso per cápita diario inferior a USD 4 en PPA, mientras que los ingresos más altos consideran los hogares con un ingreso per cápita diario superior a USD 50 en PPA. Brasil: Los ingresos más bajos consideran hogares con ingreso per cápita mensual inferior a BRL 1 714, mientras que los ingresos más altos consideran hogares con ingreso per cápita mensual superior a BRL 17 260. México: Según quintil de ingreso, para ponderar los precios de consumo por quintil de ingreso considera los cambios de precios de energía, alimentos y resto de la canasta.

Fuente: Cálculo de la secretaría; INE: INEGI; INEC; DANE; IBGE – POF; IPEA.

Tipo de cambio y rendimientos de los bonos Promedio simple de ALC-6

Riesgo país OECDGraphFakeSeries Indices, enero. 2020 = 100 Puntos base

Depreciación

Nota: Promedio siempre para los 6 países de América Latina (BRA, COL, CHL, CRI, MEX, PER). Riesgo país medido por el EMBI. Índice de tipo de cambio: aumento denota depreciación de la moneda local.

Fuente:

Monetarias

Mensuales

• El acuerdo con el FMI mitiga la incertidumbre sobre las políticas macroeconómicas en el corto plazo.

• La inflación seguirá siendo elevada y las reservas internacionales seguirán en niveles bajos.

• Se requiere un ajuste fiscal que mantenga el apoyo a los grupos vulnerables:

• Limitar la financiación monetaria del déficit público

• Reducir los subsidios a la energía que no benefician a los hogares más vulnerables

• Asignar las ayudas sociales de forma más eficiente

• Revisar los regímenes impositivos y los múltiples sistemas de pensiones

• Implementar reformas para mejorar la productividad es clave:

• Aumentar la competencia y eliminar barreras comerciales

• Reducir las contribuciones a la seguridad social y fomentar la formalidad laboral

• O crescimento deverá abrandar em 2023 e 2024. O cenário externo deteriorou e o crédito ficou mais caro.

• O aperto monetário e o encarecimento do credito devem contribuir para inflação mais fraca. O aquecimento do mercado de trabalho é um risco para o cenário prospectivo de inflação.

• A incerteza fiscal aumentou e poderá retrasar ciclo de baixa da taxa Selic.

• A forte pressão para aumentar o gasto público deve ser compensada :

• Aumentar a eficiência do gasto público;

• Reformular e integrar os programas de proteção social;

• Definir um novo regime fiscal que irá ancorar as expectativas.

• La política monetaria debe continuar restrictiva mientras la inflación supere la meta.

• Se debe proseguir con la reforma hacia un sistema tributario más progresivo para aumentar ingresos públicos y cubrir demandas de protección social y servicios públicos.

• Se requieren reformas para aumentar la productividad y disminuir desigualdades:

• Reducir barreras a la competencia y al emprendedurismo.

• Invertir más en investigación y desarrollo.

• Disminuir costos laborales y formentar la participación de la mujer en el mercado laboral.

• Cumplir la meta de neutralidad en carbono en 2050 requiere esfuerzos adicionales:

• Regulaciones más estrictas, y compromiso de eliminación progresiva del uso de carbono.

• Mejorar señales al mercado mediante impuestos al carbono y sistemas de “tope y canje”.

• Aprovechar potencial en generación de energía renovable, como solar y eólica.

• Una pronta y rápida subida de los tipos de interés ha contribuido a estabilizar las expectativas de inflación y el tipo de cambio.

• Seguir aplicando la regla fiscal y una pronta y completa implementación del proyecto de Ley Marco de Empleo Público apoyarían la sostenibilidad fiscal.

• Proseguir el programa de reformas estructurales fortalecería crecimiento y empleo:

• Potenciar la red de guarderías y las ayudas para estudiantes con regazos reduciría desigualdades educativas y mejoraría el crecimiento potencial.

• Reducir el coste de creación de empresas para impulsar la creación de empleo formal.

• Avanzar en la estrategia de descarbonización potenciando la red de transporte público para reducir emisiones.

• Seguir con las reformas que fortalecen la competencia.

Notas: 1. El área sombreada en azul representa el rango de la meta de inflación del Banco Central. 2. Expectativas de inflación para los próximos 12 meses por especialistas en economía del sector privado.

Fuente: Banco de México; Perspectivas Económicas 112 de la OCDE.

• Tras fuerte crecimiento en los tres primeres trimestres de 2022, la actividad se debilitará e 2023 y repuntará en 2024.

• Medidas tomadas para mitigar el impacto de incrementos en precios de energía reducen presiones inflacionarias. Hay espacio para focalizarlas más y reducir su impacto fiscal.

• Reformas para dar impulso el crecimiento y reducir brechas.

• Reforzar educación temprana para facilitar la participación laboral de la mujer.

• Ampliar bases tributarias para dar respuesta a necesidades de gasto en educación y sanidad y mantener compromiso con la prudencia fiscal.

• Reducir costos de formalizar/crear empresas y mejora de mecanismos de resolución de conflictos laborales para reducir informalidad.

• Priorizar educación primaria para mitigar el impacto del cierre de escuelas.

• Será necesario mantener una política monetaria restrictiva para asegurar la convergencia de las expectativas de inflación y la inflación a la meta.

• Preservar la sostenibilidad de las finanzas públicas requiere seguir cumpliendo las reglas fiscales, pero se necesita mejorar eficiencia del gasto público y mayores ingresos tributarios para atender demandas sociales y preservar la inversión pública.

• Agenda de reformas para fomentar la productividad y disminuir desigualdades:

• Reforzar la competencia, simplificar carga regulatoria y reforzar la capacidad del estado.

• Reducir el costo de crear trabajos formales.

• Reformar pensiones y el sistema de transferencias.

• Mejorar la calidad de la educación pública y la formación profesional.

• Acelerar la transición energética con regulaciones más estrictas, un impuesto sobre el carbono y la eliminación progresiva de subsidios a los combustibles fósiles.

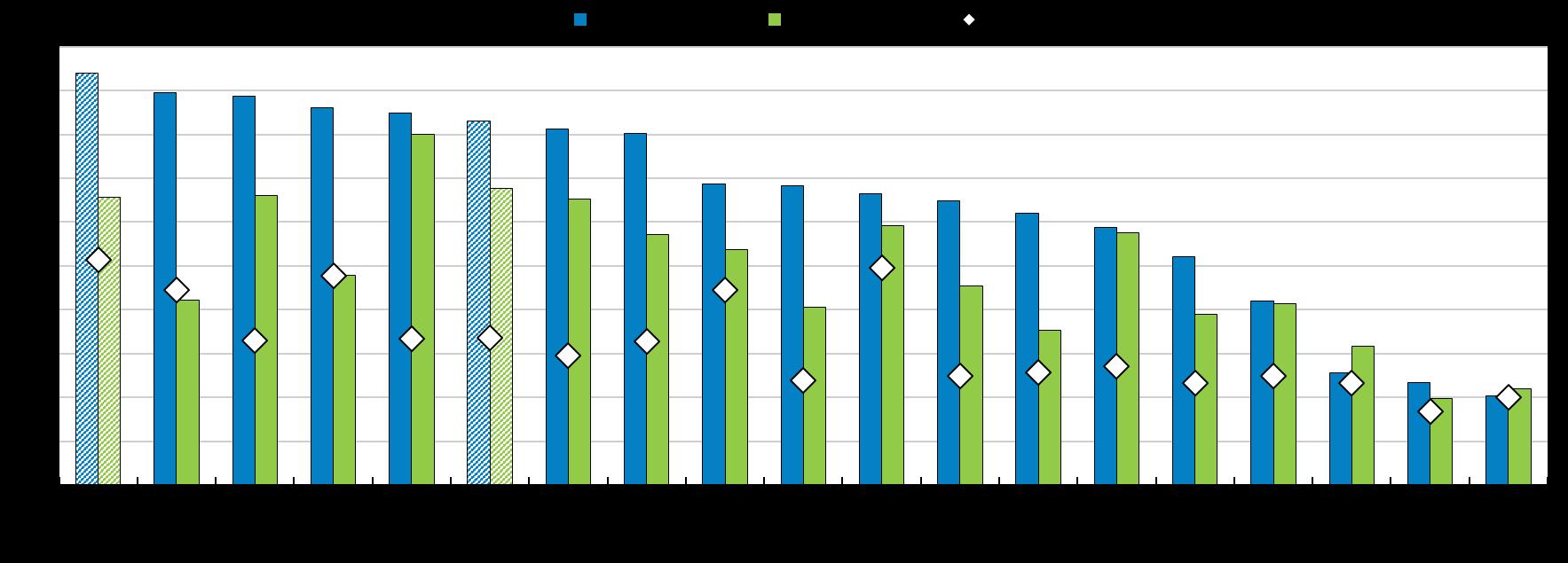

Nota: Las proyecciones de la India se basan en los ejercicios fiscales, que comienzan en abril. La Unión Europea es miembro de pleno derecho del G20, pero el cómputo global del G20 solo incluye a los países que también son miembros por derecho propio. España es un invitado permanente del G20. Los agregados mundiales y del G20 utilizan ponderaciones del PIB nominal móvil a paridades de poder adquisitivo. Los símbolos indican la magnitud de la revisión con respecto a Perspectivas Económicas 111. Las flechas rojas indican una revisión a la baja de al menos 0,3 puntos porcentuales. Las flechas verdes indican una revisión al alza de al menos 0,3 puntos porcentuales.

de la

de

América Latina, % de variación interanual

Nota: Los símbolos indican la magnitud de la revisión en comparación con las Perspectivas Económicas de la OCDE No. 111. AL-7 es la media ponderada por PIB a paridad de poderes de compra de Argentina, Brasil, Chile, Colombia, Costa Rica, México, y Perú.

Nota: Los símbolos indican la magnitud de la revisión en comparación con las Perspectivas Económicas de la OCDE No. 111. AL-6 se refiere al promedio simple de Brasil, Chile, Colombia, Costa Rica, México y Perú.